関連記事

【QAあり】フランスベッドHD、増収増益、2024年3月期は4期連続増配見込み

2023年12月10日 18:45

![]()

記事提供元:ログミーファイナンス

【QAあり】フランスベッドHD、増収増益、2024年3月期は4期連続増配見込み[写真拡大]

目次

長田明彦氏(以下、長田):みなさま、おはようございます。フランスベッドホールディングスの長田でございます。本日はお忙しい中、当社の決算説明会にご参加いただき誠にありがとうございます。本日は当社の状況や今後の戦略について、投資家のニーズも鑑み、前回同様のライブ配信にて開催します。何卒ご了承のほどお願い申し上げます。

それでは、本日の説明会の内容と進め方についてご説明します。私より2024年3月期第2四半期の業績、ならびに2024年3月期の通期業績見通しについてご説明した後、社長の池田より今後の主な取り組みについてお話しします。

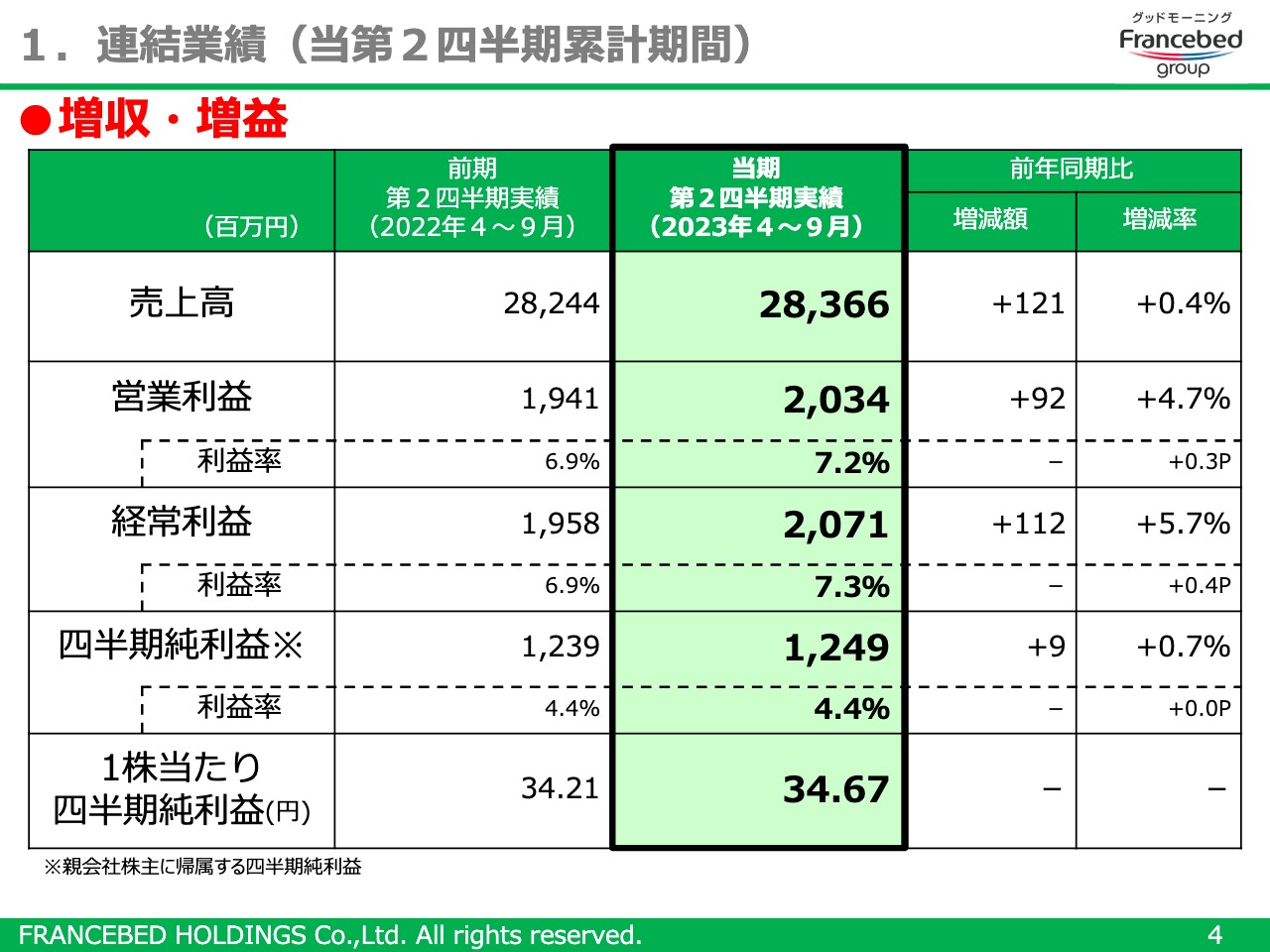

1.連結業績(当第2四半期累計期間)

2024年3月期第2四半期の連結業績は、増収・増益となりました。売上高は、前期比0.4パーセント増の283億6,600万円です。

営業利益は前期比4.7パーセント増の20億3,400万円、経常利益は前期比5.7パーセント増の20億7,100万円となりました。四半期純利益は、前期は特別利益に保険料収入があったことから、前期比0.7パーセントと微増の12億4,900万円となっています。

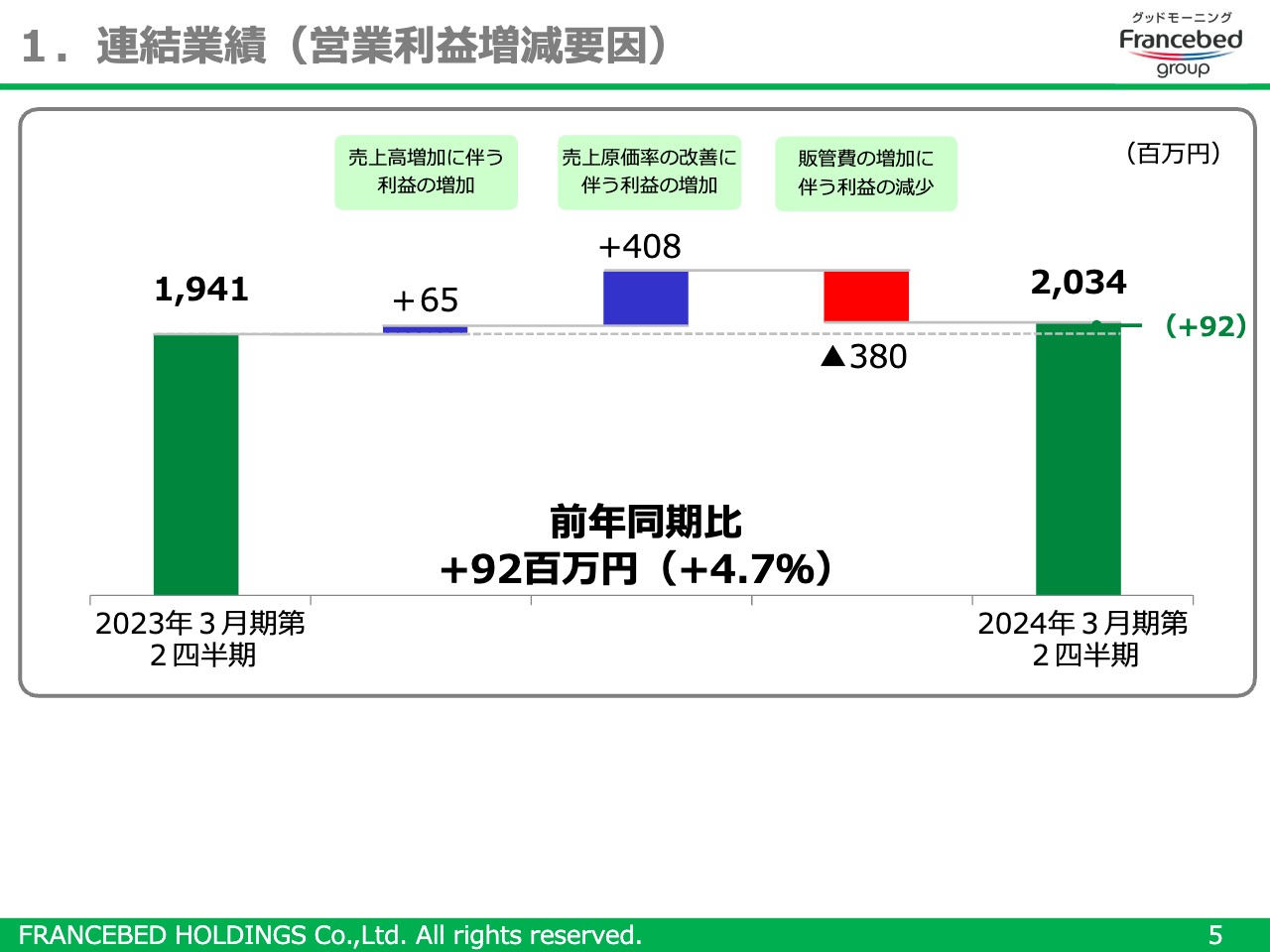

1.連結業績(営業利益増減要因)

スライドのグラフは、前期から当期にかけての連結営業利益の増減要因を示したものです。現在は、当社グループが属する家具・インテリア業界においては、物価の上昇等により耐久消費財への消費マインドの低下が続いており、病院・高齢者施設業界ではコロナ禍での設備投資が一巡したことなどによりベッド等の備品販売が減少しています。

そのような状況下でも、レンタル資産の有効活用施策によるレンタル原価率の低減や、インテリア事業での高単価商品への注力による粗利改善などによって、原価率は前期比で1.4ポイント低減し、粗利益段階で前期比3.1パーセントの増益となりました。

販管費については、賃上げやレンタル品に対するメンテナンス費用などの増加により、前期比2.9パーセントの3億8,000万円増加しましたが、粗利の増益額を下回ったことにより、営業利益は前期比4.7パーセント、9,200万円の増益となりました。

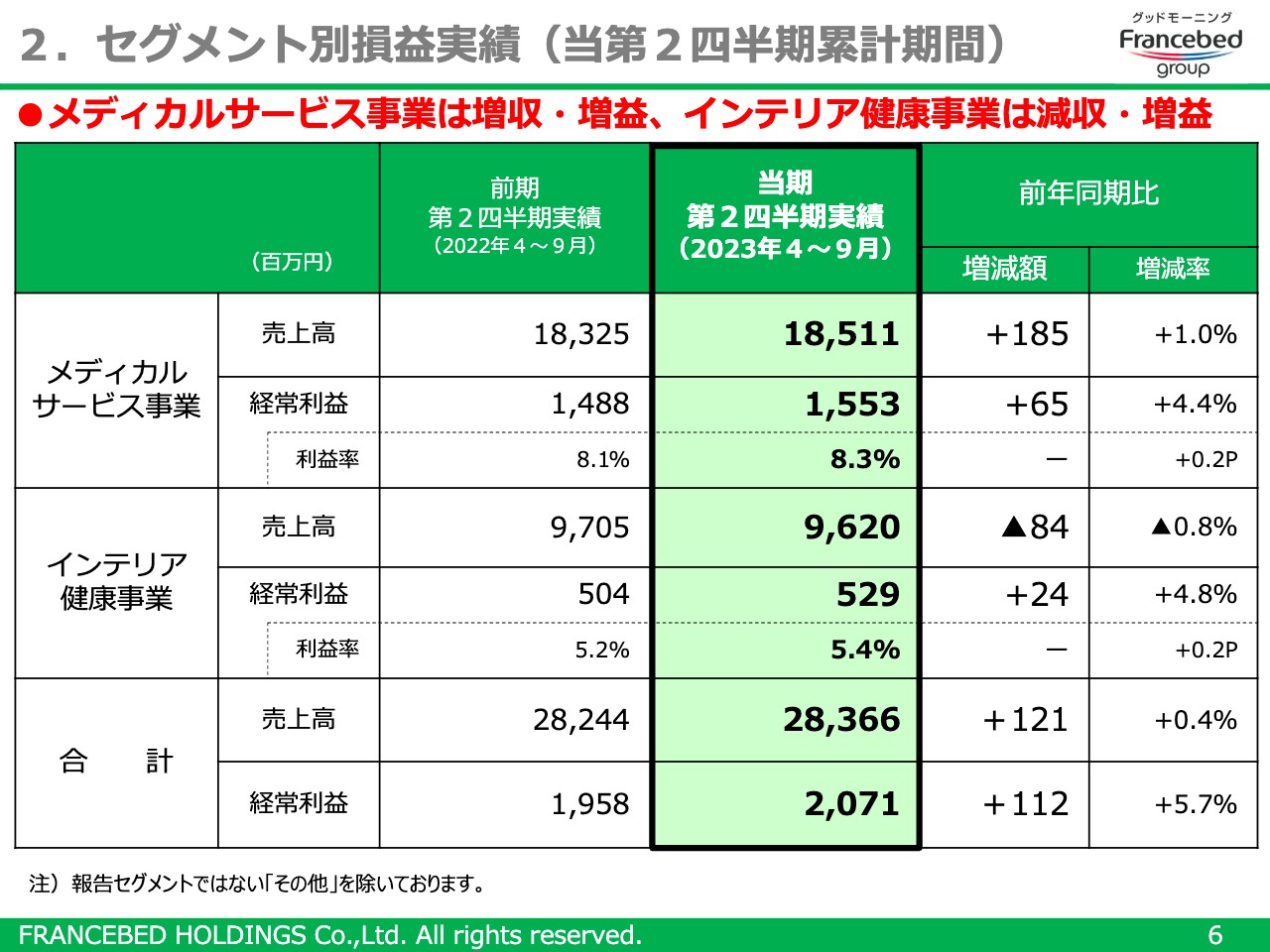

2.セグメント別損益実績(当第2四半期累計期間)

セグメント別の業績概況です。事業拡大を図るメディカルサービス事業は増収・増益、利益率向上を図るインテリア健康事業は減収・増益となりました。

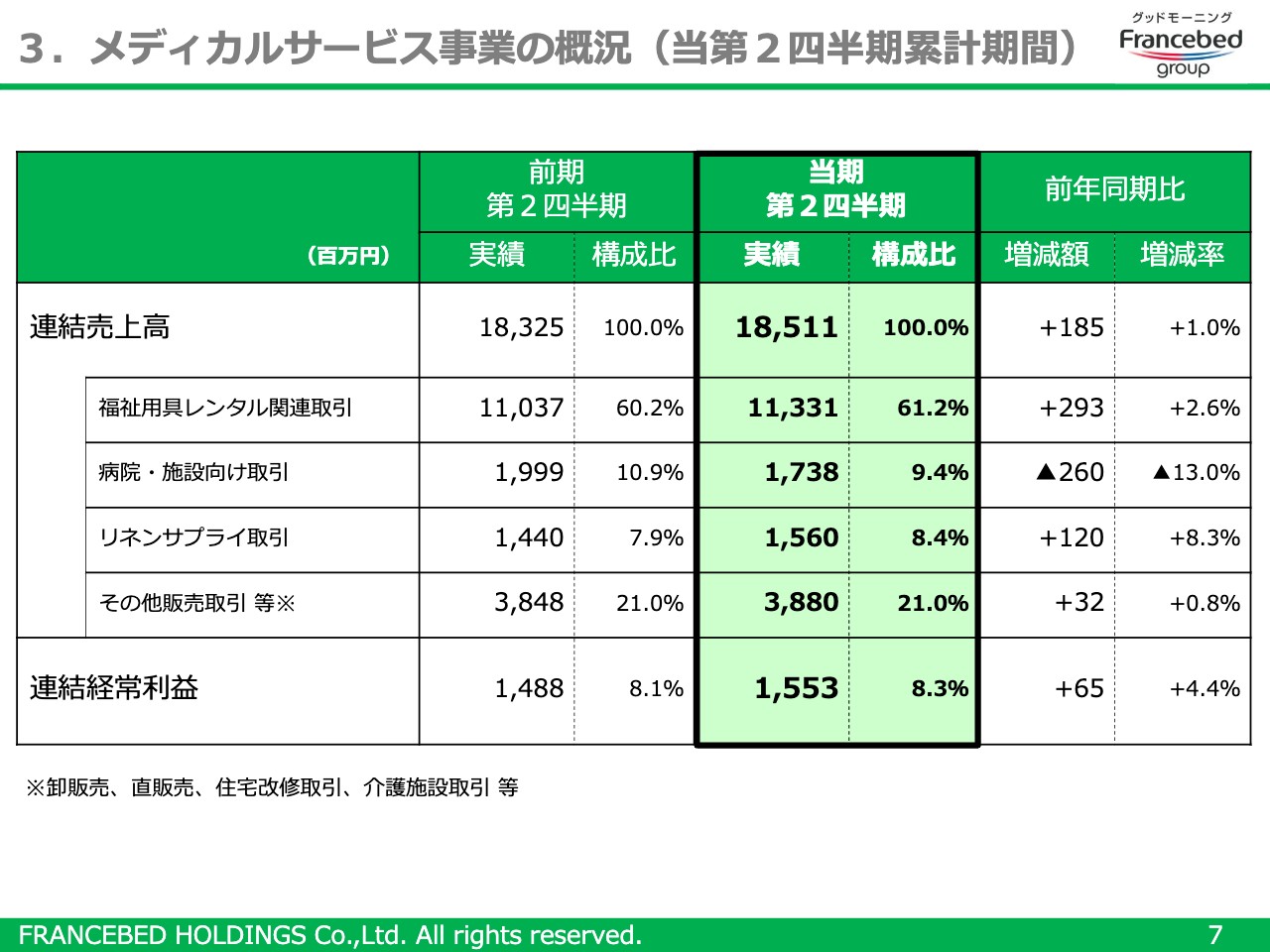

3.メディカルサービス事業の概況(当第2四半期累計期間)

メディカルサービス事業の業績内訳です。繰り返しになりますが、メディカルサービス事業は増収・増益となりました。売上高は前期比1パーセント増の185億1,100万円、経常利益は前期比4.4パーセント増の15億5,300万円となっています。

売上の内訳です。コロナ禍以降、特に入院セット等が好調なリネンサプライ取引が前期比8.3パーセント増で推移しました。一方で、病院・施設向け物販取引は、昨年のコロナ禍における病院や施設への各種補助金等による大口注文の一部が、半導体不足等の影響により4月以降にずれ込みました。当期はこちらに係るずれ込みがなかったため、13パーセントの減収を余儀なくされました。

当社の主力事業である福祉用具レンタル関連取引は、前期比2.6パーセントの増収となりました。コロナ禍における在宅介護の旺盛な需要に対応したレンタル品の返却が、本年1月以降高水準で推移し、特に8月の猛暑での大きな返却により伸長が鈍化する結果となりました。

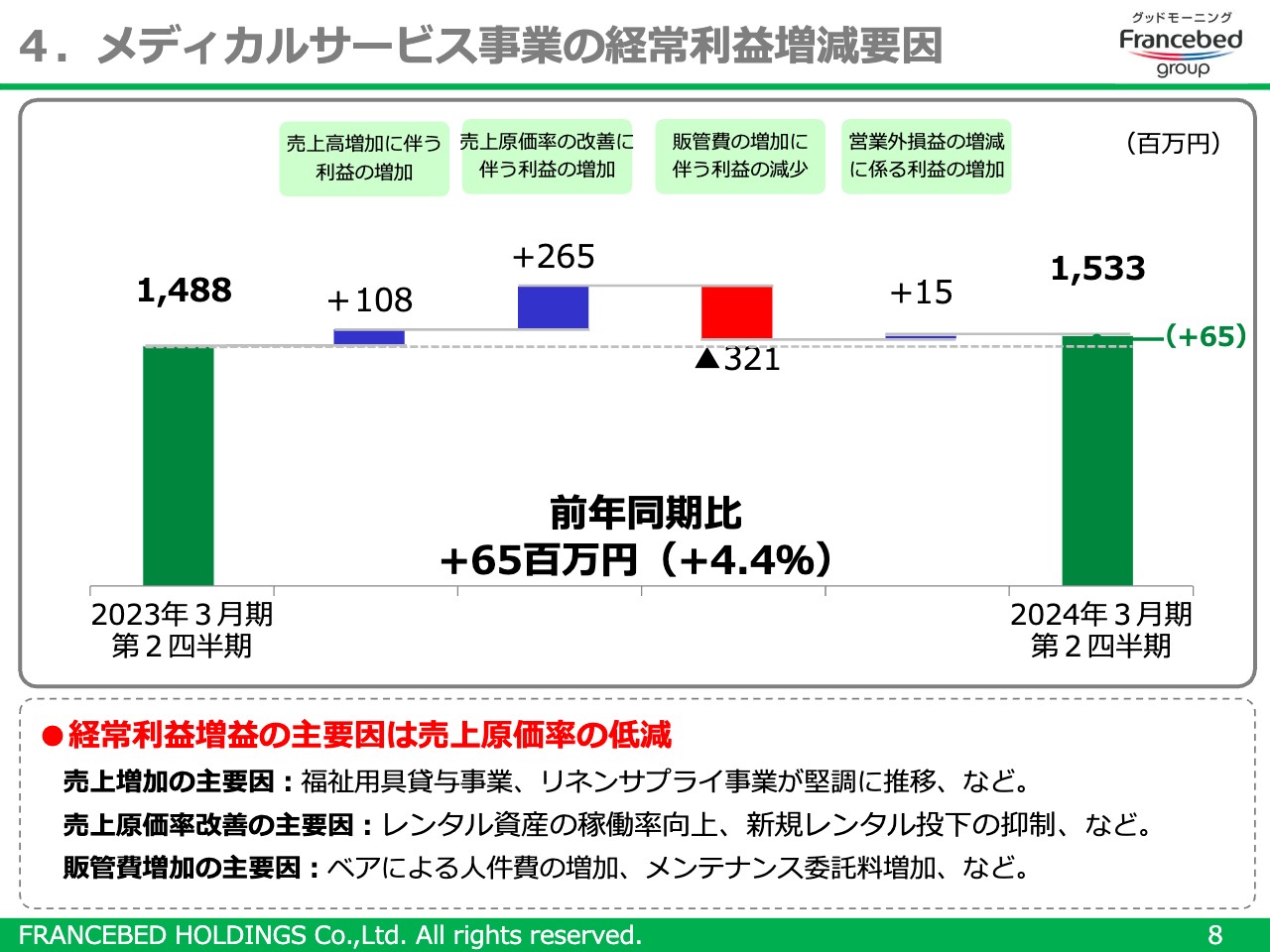

4.メディカルサービス事業の経常利益増減要因

スライドのグラフは、メディカルサービス事業の前期からの経常利益の増減要因を示したものです。ご覧のとおり、売上高の伸び悩みと人件費やメンテナンスといった費用の増加に対し、売上原価率の低減で補うことで増益を確保しています。

福祉用具のレンタル価格は「1物1価」であることから、仕入れやエネルギーコストの上昇をレンタル中の商品価格に転嫁することが困難です。こちらを踏まえ、原価上昇を抑制すべく、昨年よりレンタル戻り品の稼働率向上と新規レンタル投下の抑制に取り組んでいます。

当期の成果は、稼働率が前期比1.4ポイント向上、新規投下は前期比23パーセント減少となり、原価率は前期比1.4ポイント低減する結果となっています。

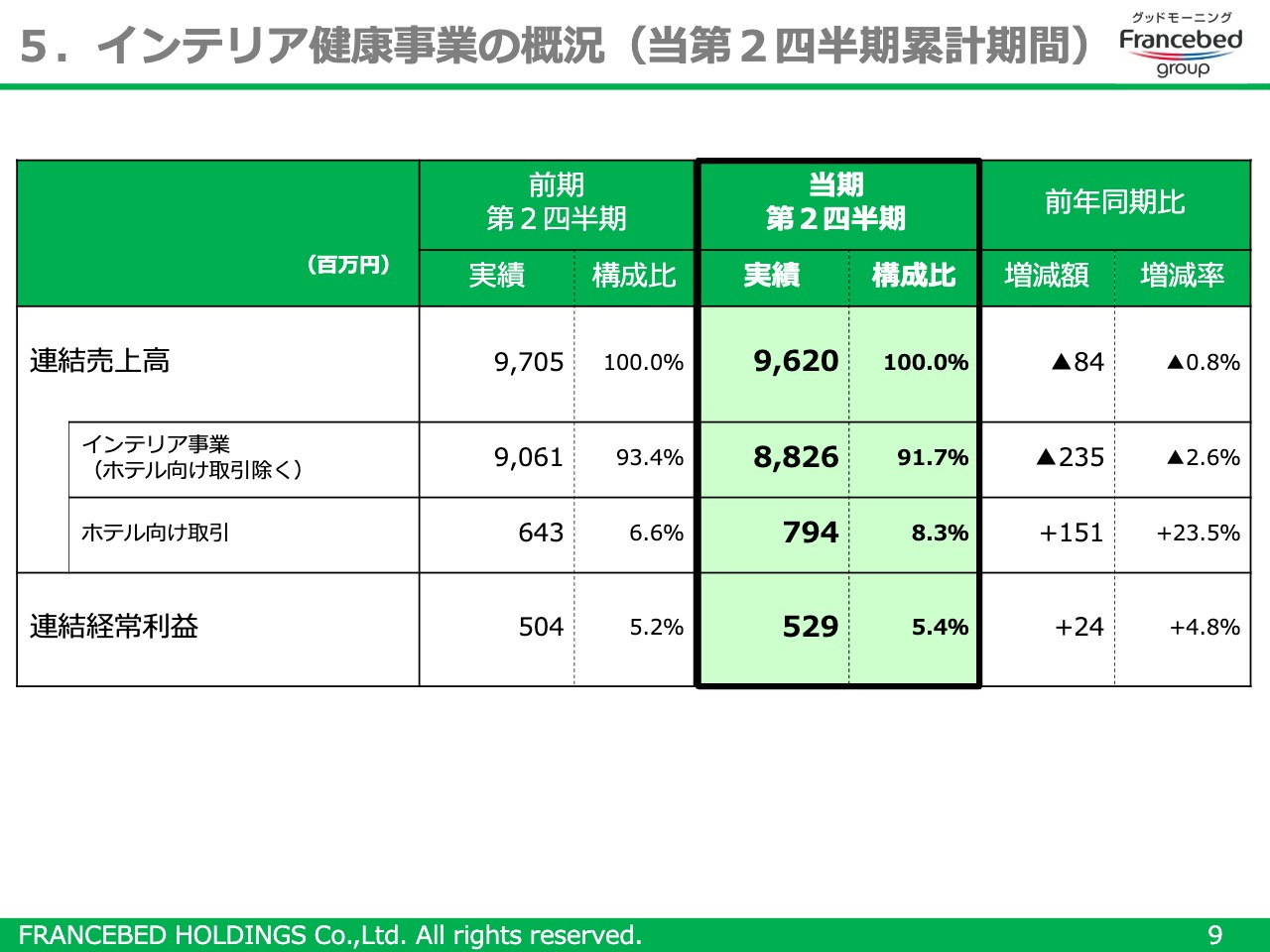

5.インテリア健康事業の概況(当第2四半期累計期間)

インテリア健康事業の概況です。当期は減収・増益となりました。売上高は前期比0.8パーセント減の96億2,000万円、経常利益は前期比4.8パーセント増の5億2,900万円となりました。

売上の内訳としては、コロナ禍の収束に伴って客足が戻っているホテル向け取引が、前期比23.5パーセント増と好調に推移しました。一方で、ホテル以外の主に家具小売店向け取引が、前期比2.6パーセントの減収となりました。

外出型消費の増加や物価上昇、さらには夏の猛暑と、当事業を取り巻く環境は大変厳しいものとなりました。その中でも、高価格帯を中心とした単価アップによる売上高の確保を図り、8月までは善戦しました。しかし、前年9月の値上げ前の駆け込み特需を補うだけの販売量を確保できず、減収を余儀なくされました。

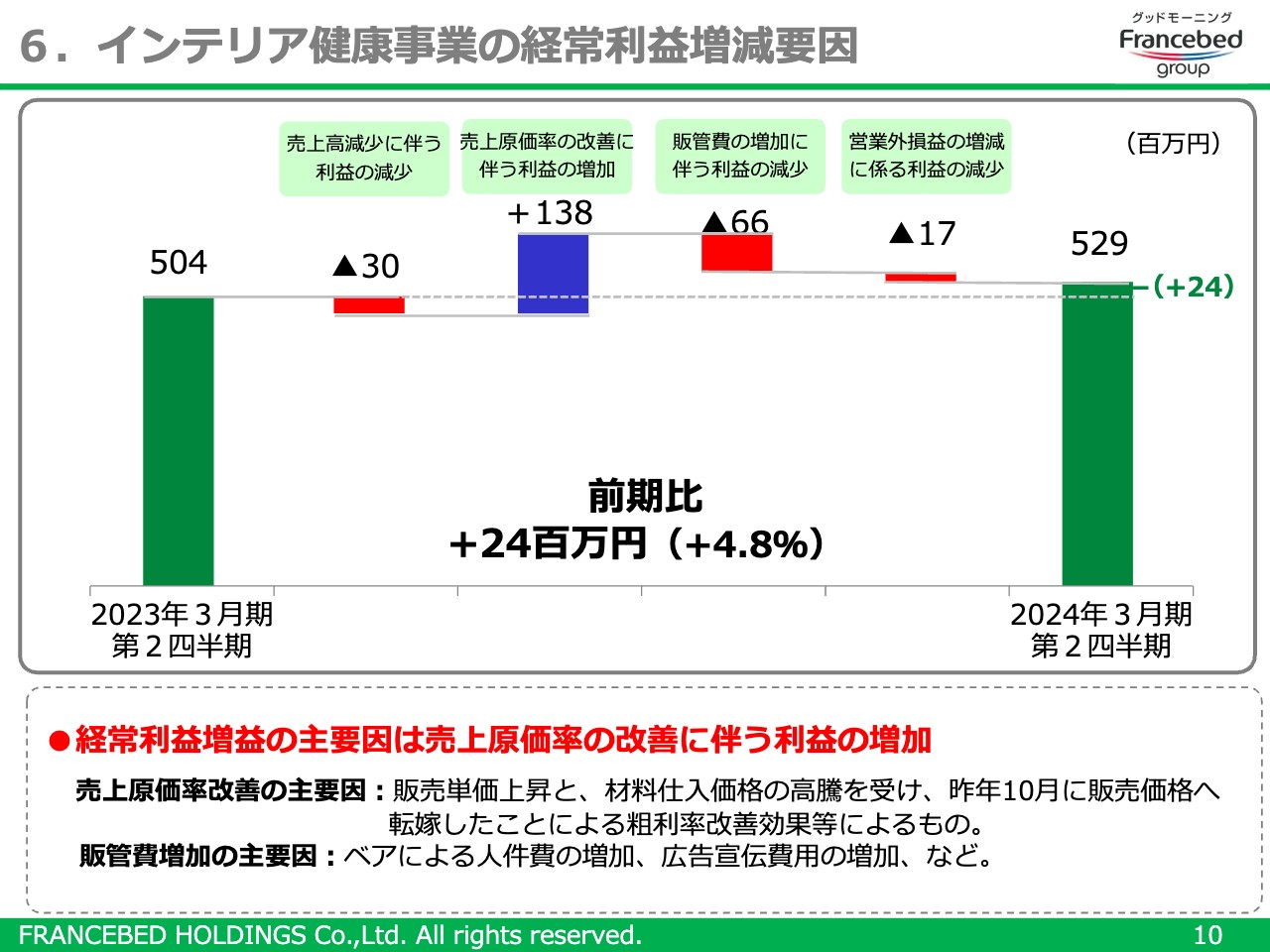

6.インテリア健康事業の経常利益増減要因

スライドのグラフは、インテリア健康事業の経常利益の増減要因を示したものです。グラフが示すとおり、売上高の減少や賃上げ等による費用増がある中で経常増益に至ったのは、原価率の低減や粗利率の向上が寄与しています。

当社では昨年10月に、資材高騰分をいち早く価格転嫁するとともに、価格感応に弾力性のある高価格帯商品の販売に注力しました。その結果、主力のマットレスやベッドフレームは、特に低価格品領域において販売数量が大きく減少する一方で、高中級品の単価上昇により原価率が低減し、粗利益は前年を上回る結果となりました。

なお、粗利増の主役は電動ベッドシリーズであり、厳しい事業環境の中でも当シリーズは好調に推移し2桁増収を継続しています。

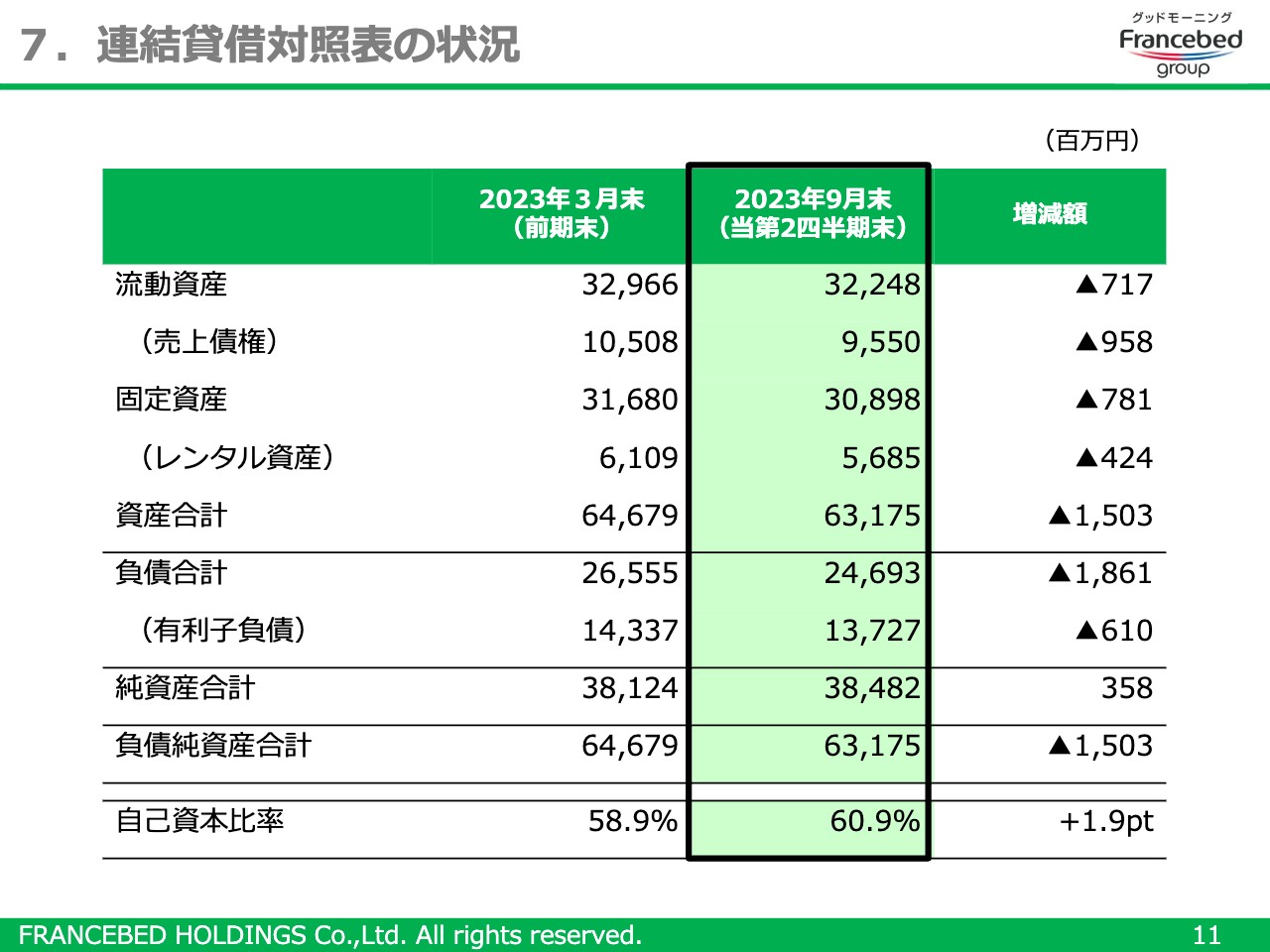

7.連結貸借対照表の状況

連結貸借対照表です。2023年9月末の総資産は631億7,500万円と、前期末比で15億300万円減少しました。

固定資産のうちレンタル資産が4億2,400万円減少しているのは、前期より取り組んでいるレンタル資産有効活用施策により、新規レンタル投下が大幅に抑制されたからです。この取り組みによりリース債務が減少し、有利子負債が6億1,000万円減少しました。

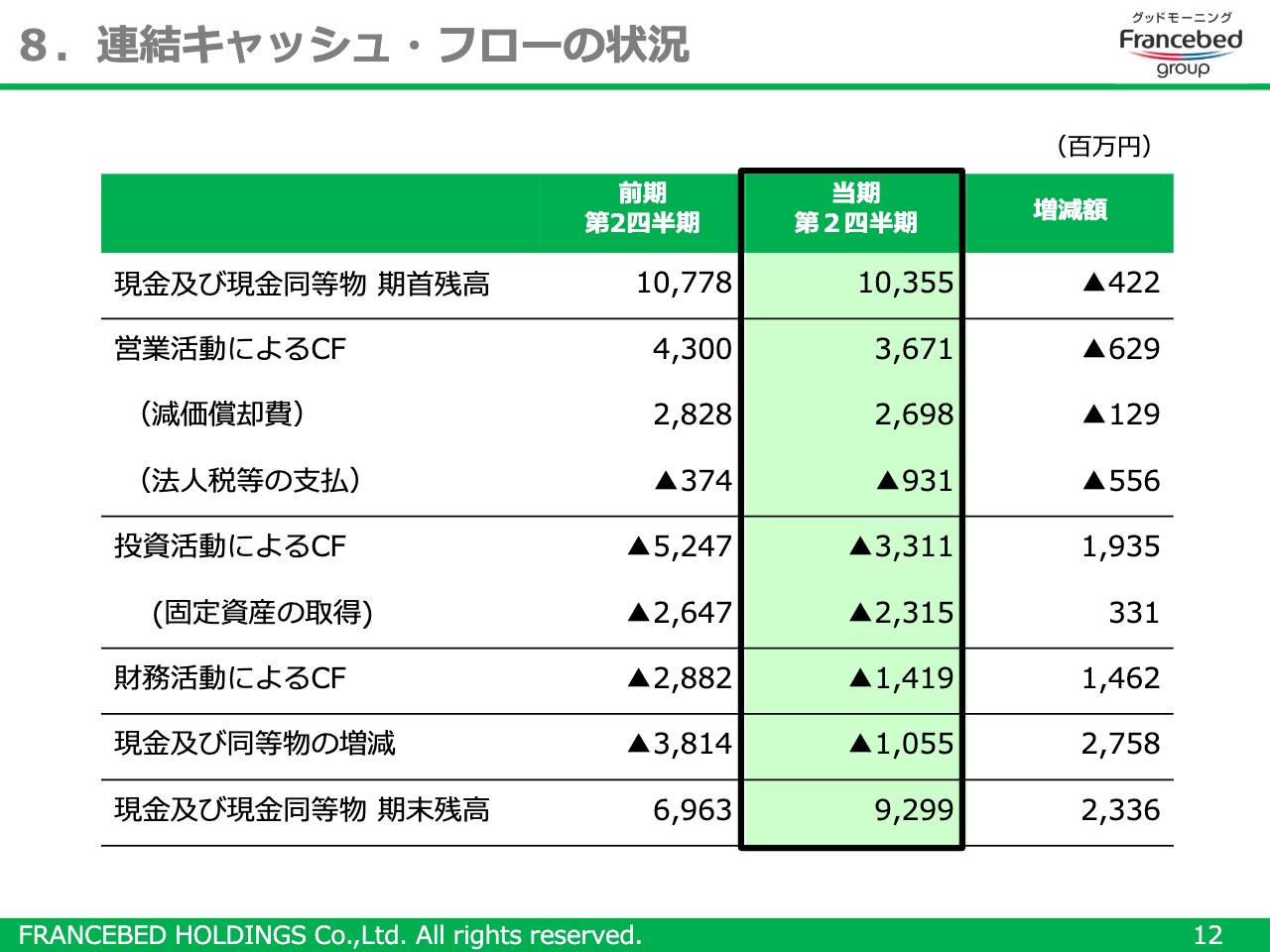

8.連結キャッシュ・フローの状況

連結キャッシュ・フローの状況です。当第2四半期における現金及び現金同等物は、前期末比で10億5,500万円減少し、92億9,900万円となりました。なお、キャッシュ・フロー計算書上では現金同等物と見なされない、3ヶ月を超える短期運用資産を加味した実質的な現預金は5,500万円減少しています。

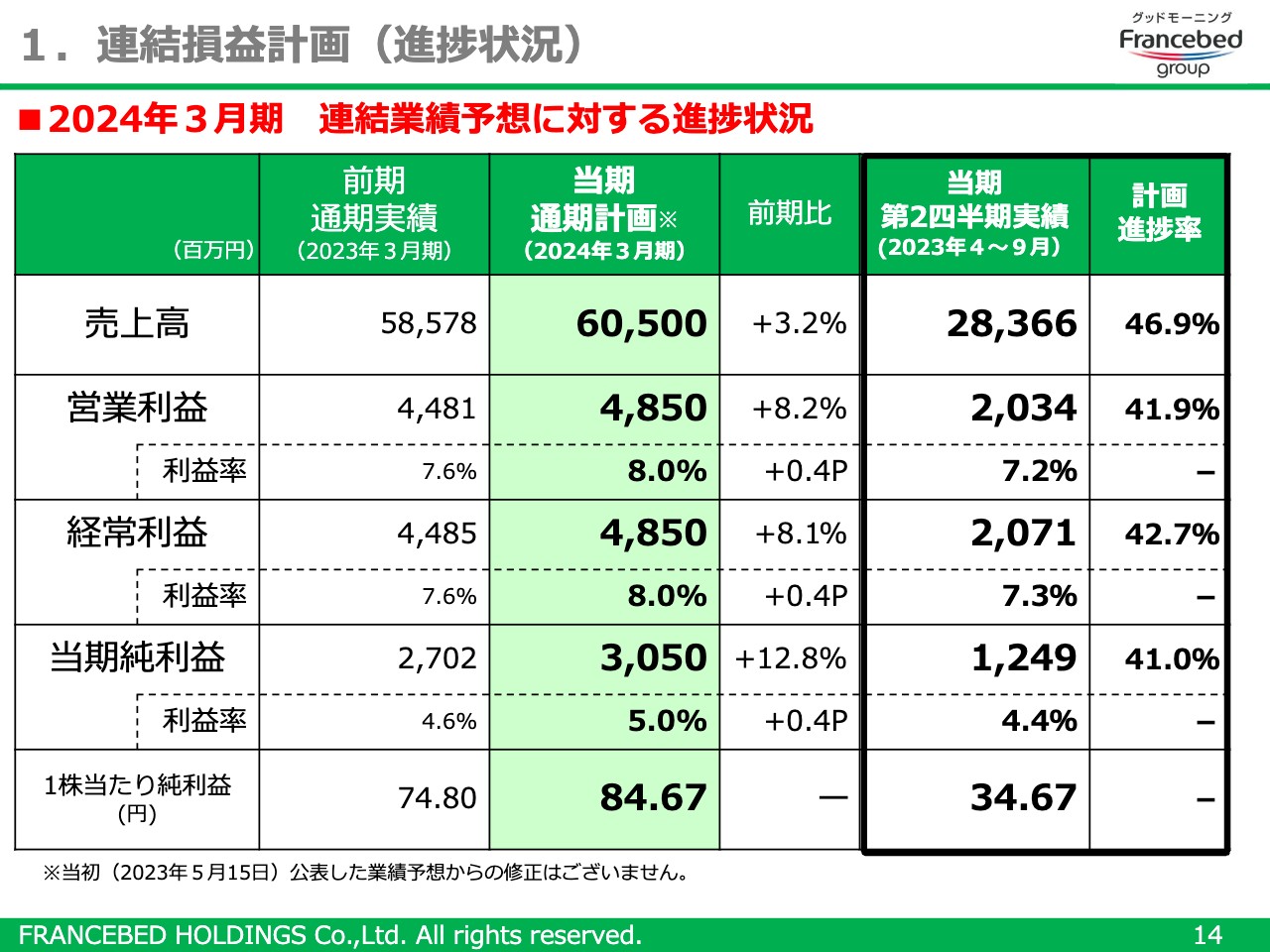

1.連結損益計画(進捗状況)

2024年3月期の通期業績見通しについてご説明します。当期の見通しは本年5月15日の公表数値から変更はなく、売上高は前期比3.2パーセント増の605億円、営業利益は8.2パーセント増48億5,000万円、経常利益は8.1パーセント増の48億5,000万円、当期純利益は30億5,000万円を計画しています。

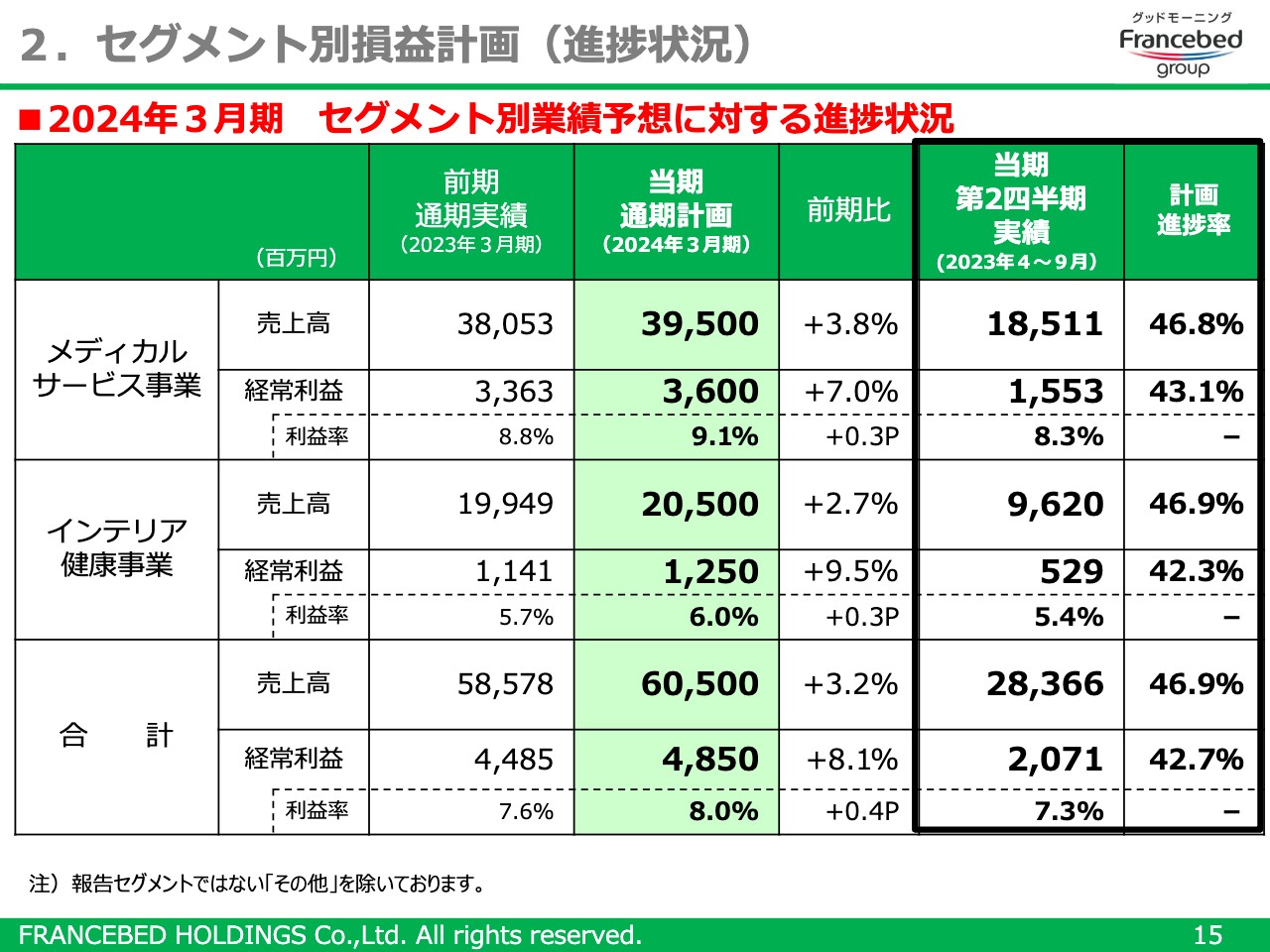

2.セグメント別損益計画(進捗状況)

セグメント別の通期業績見通しについてです。メディカルサービス事業、インテリア健康事業の両セグメントともに期首の見通しから変更はなく、増収・増益の計画です。

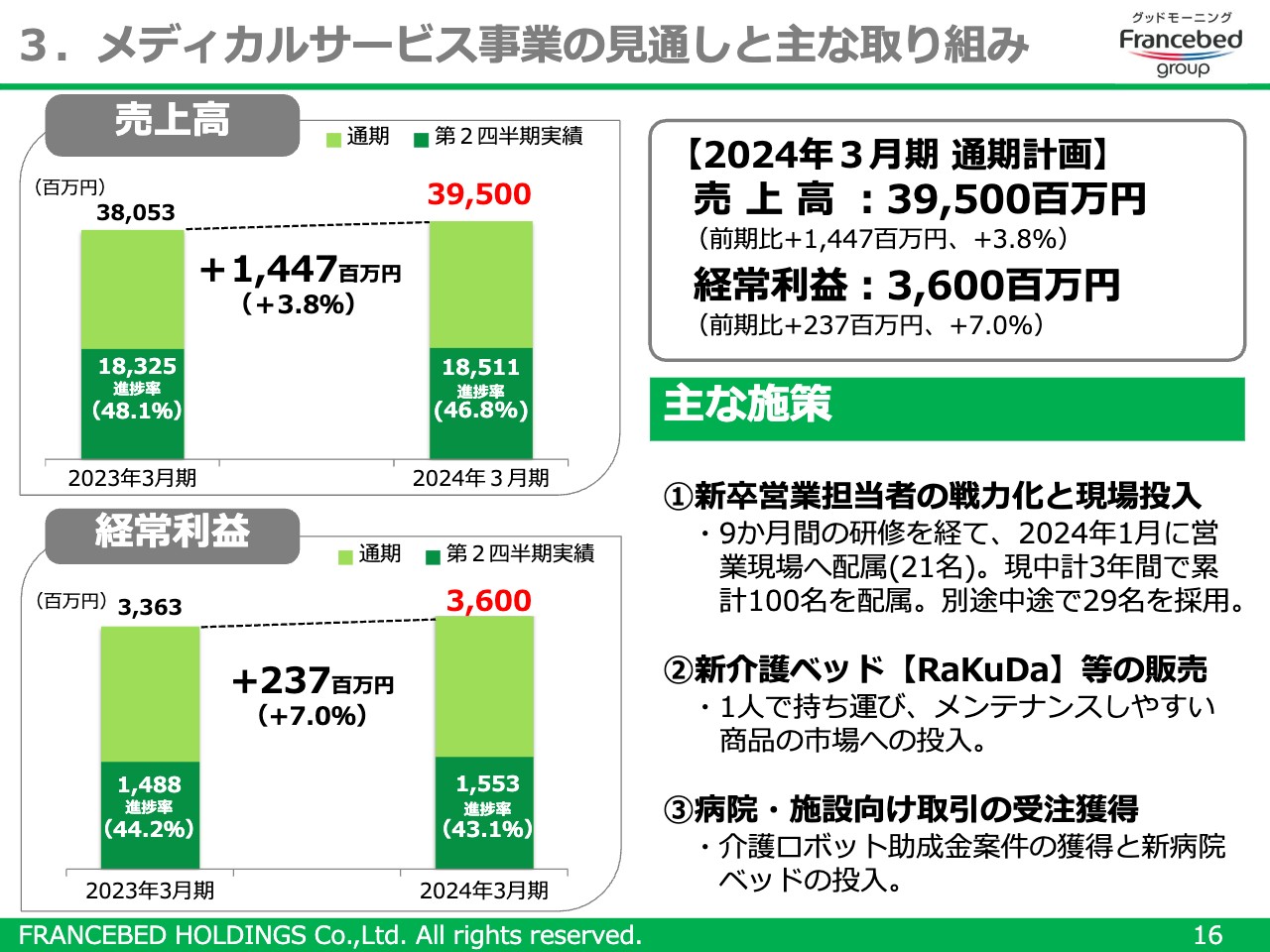

3.メディカルサービス事業の見通しと主な取り組み

メディカルサービス事業の見通しと主な取り組みについてご説明します。売上高は前期比3.8パーセント増の395億円、経常利益は前期比7パーセント増の36億円を計画しています。

当第2四半期において伸び悩んだ福祉用具レンタルでは、ひっ迫する体制面において本年度採用人員の現場投入に目途が立ったため、1月よりサポート人員として現場投入します。これにより、昨年度採用人員がサポートからエリアを受け持つようになりますので、顧客対応力の増強を図ります。

商品面では11月に、1人で持ち運びができてメンテナンス性能に優れる介護ベッド「RaKuDa(らくだ)」を投入しました。BtoB領域から展開し、福祉用具貸与事業者のニーズを取り込んでいきます。

また、第2四半期に大口受注がなく苦戦を強いられた病院・施設向け物販取引は、10月以降に介護ロボット導入支援等の引き合いがスタートします。加えて、一般病棟向けにも「新療養ベッド」を投入するなど、販売量が特に大きい2月と3月の需要に応えていきます。

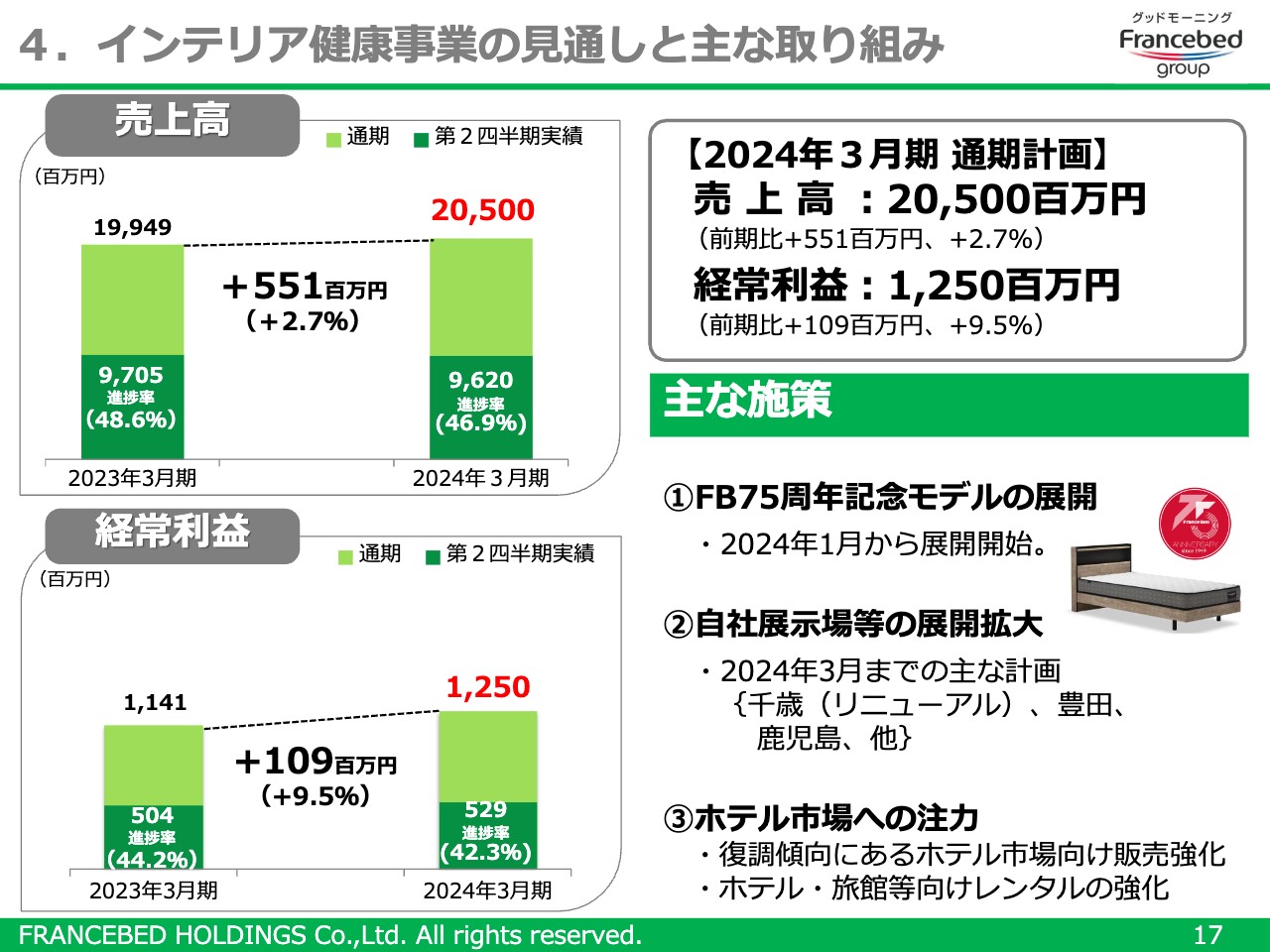

4.インテリア健康事業の見通しと主な取り組み

インテリア健康事業の見通しと主な取り組みについてご説明します。売上高は前期比2.7パーセント増の205億円、経常利益は前期比9.5パーセント増の12億5,000万円を計画しています。

ホテル向け取引は10月以降も順調に推移すると計画する一方で、ホテル以外の主に家具小売店向け取引においては、売上数量面では予断を許さない状況が続きます。特に第3四半期は、前年9月に駆け込み需要の納品があった前期に比べて減収を覚悟しています。したがって、この影響がなくなる第4四半期が巻き返しの時期となります。

第4四半期への対応として、商品面では10月に新作展示会を開催し、ベストセラーマットレスの「ライフトリートメント」や電動ベッドシリーズのアイテム追加、フランスベッド75周年を記念したアニバーサリーベッドやソファベッドなどを発表しました。2024年1月以降、市場に投入していきます。

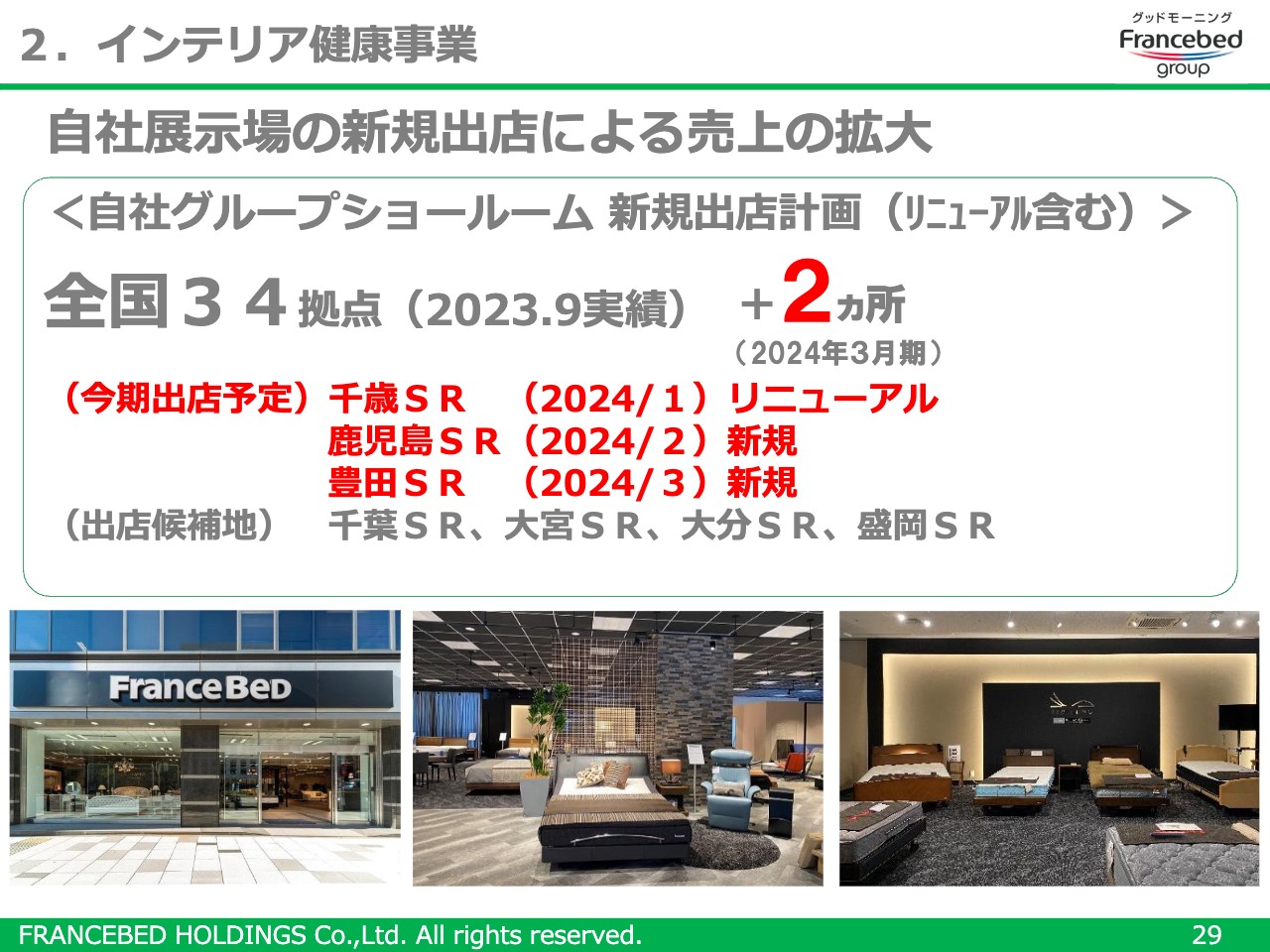

エンドユーザーとの接点としては、豊田市、鹿児島市に自社展示場の新設を計画しています。また、千歳市の展示場をリニューアルし、良質な眠りを求める顧客層にダイレクトに訴えかける場を拡張していきます。

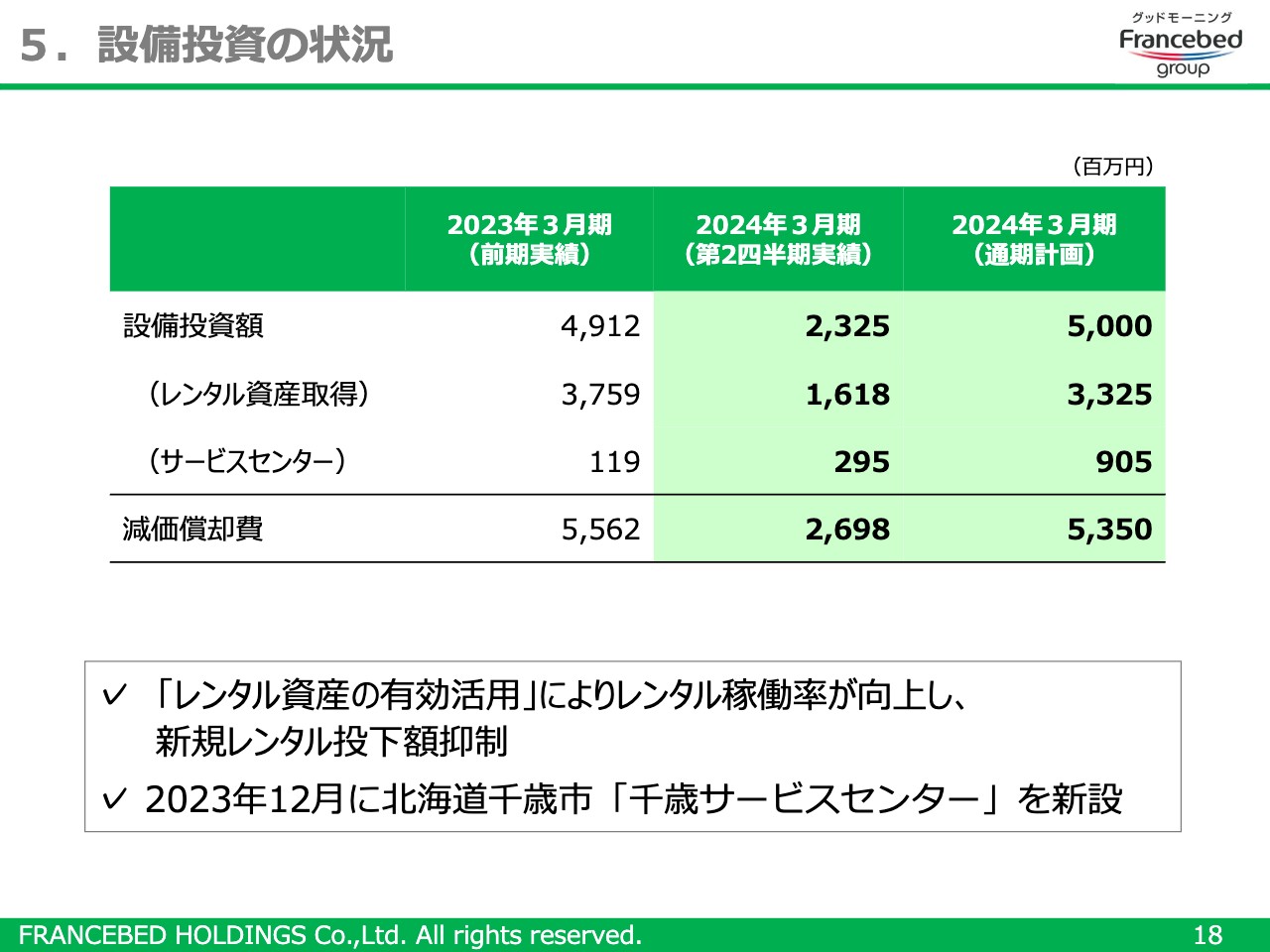

5.設備投資の状況

設備投資の状況についてです。第2四半期の設備投資額は23億2,500万円で、そのうち福祉用具レンタル資産取得への投資は16億1,800万円となりました。

2024年3月期の年間投資額は50億円を計画しています。内訳としては、レンタル資産取得への投資に33億2,500万円、千歳市のサービスセンター建設への投資に約9億円を投入する計画です。

なお、「レンタル資産の有効活用」により稼働率が向上した結果、レンタル資産取得への投資額は前期比で約4億円減少する見込みです。

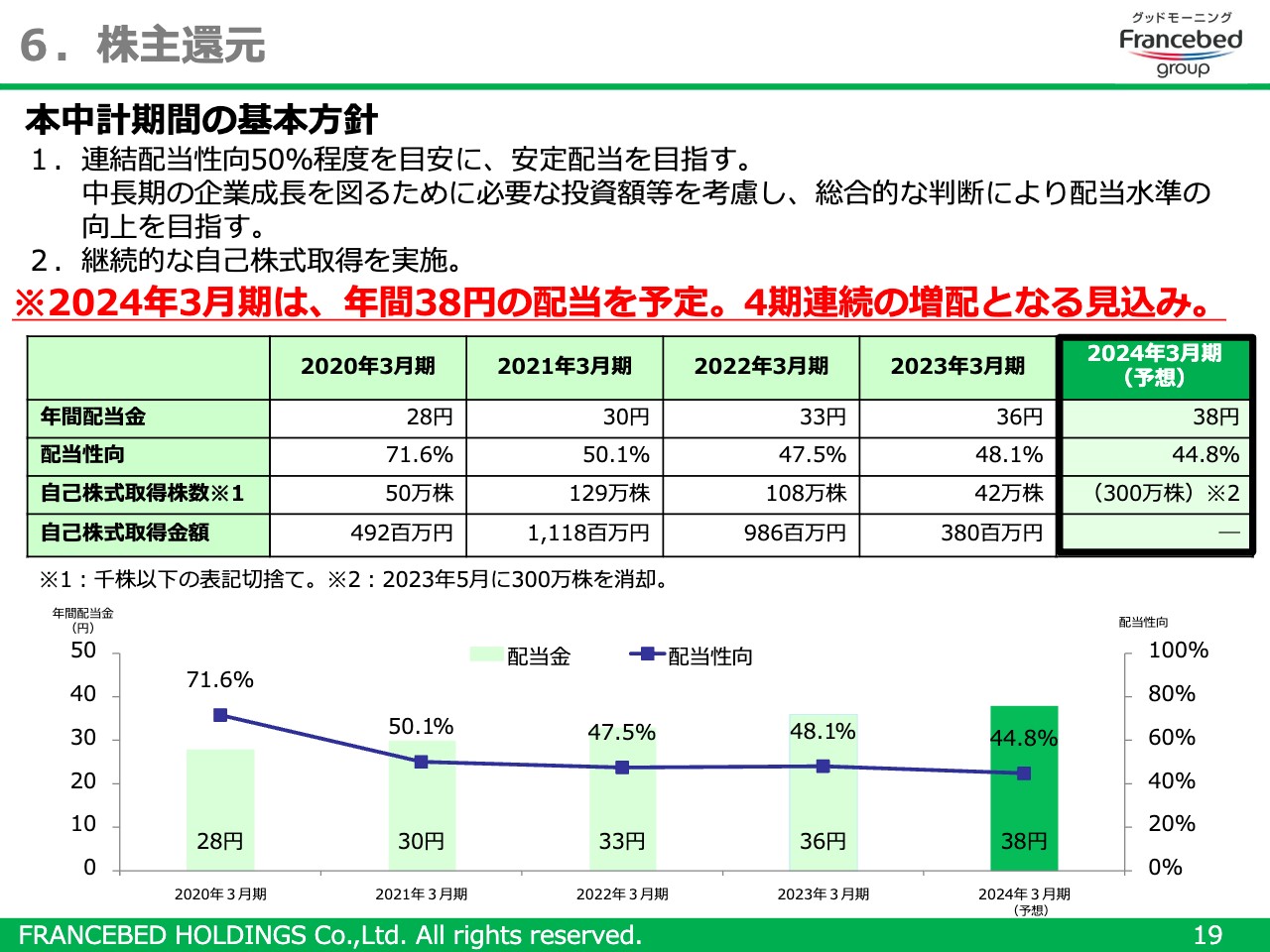

6.株主還元

株主還元についてご説明します。2024年3月期の年間配当金は前期より2円増配の38円、連結配当性向は44.8パーセントを予定しており、4期連続の増配となる見込みです。自己株式については、2020年3月から本日までに約330万株を取得し、本年5月には300万株を消却しました。

今後も安定配当はもとより、利益水準を引き上げることで、株主還元の一層の充実を図っていく所存です。

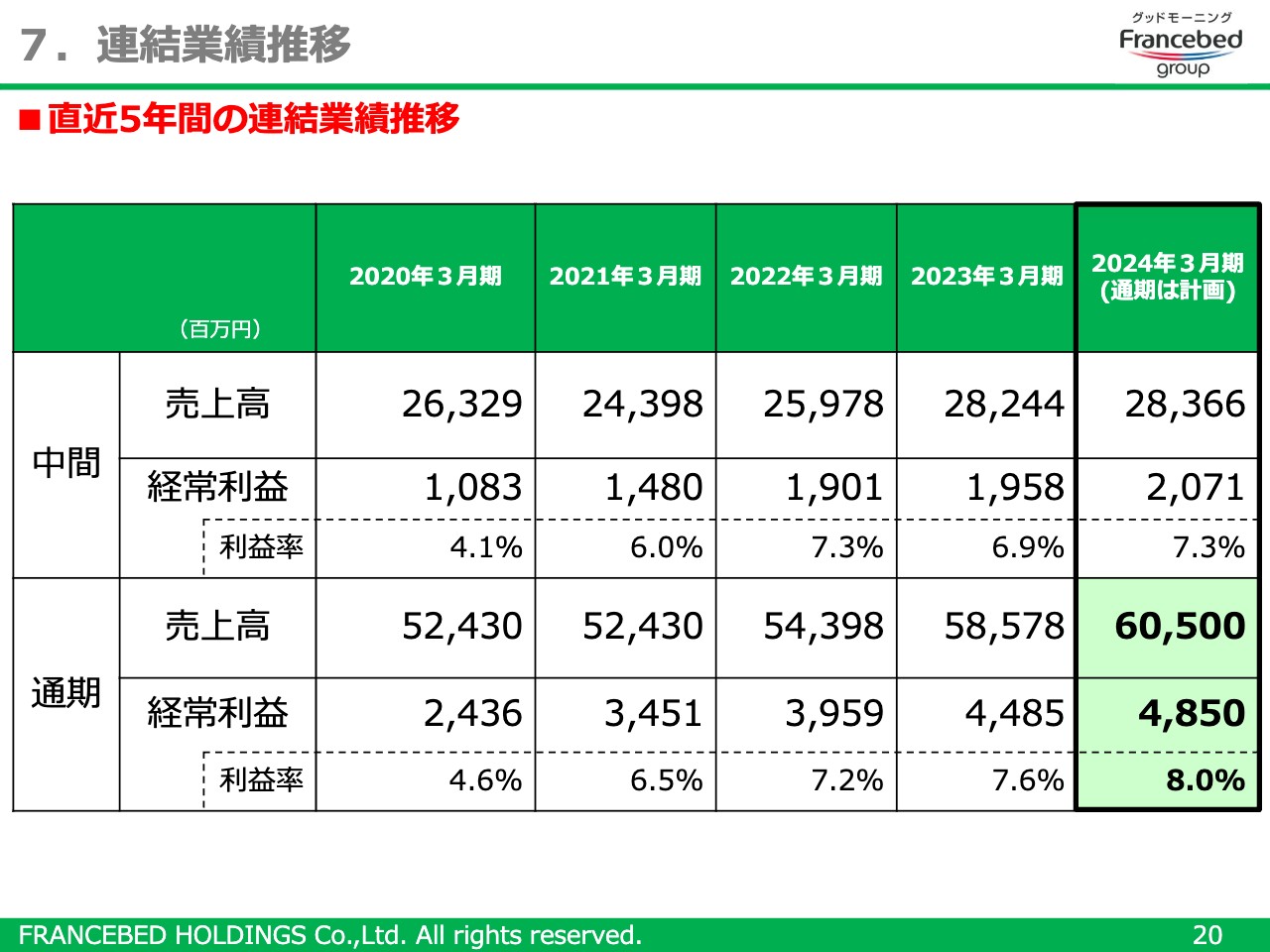

7.連結業績推移

こちらのスライドには、直近5ヶ年の連結業績推移を示しています。当社の経常利益は、2020年3月期まで長らく20億円台で推移していました。しかし、介護レンタル事業への資源投下とインテリア事業の構造改革により、2021年3月期には34億5,100万円に上昇しました。その後、中期経営計画の初年度となる2022年3月期は39億5,900万円、2年目は44億8,500万円と増益を果たしています。

中期計画最終年度となる当期は、当社を取り巻く状況に不透明感が漂うものの、「福祉用具貸与事業への経営資源集中による事業拡大」と「時代のニーズに合った商品展開による利益率の向上」をやり遂げ、経常利益48億5,000万円を達成します。

それとともに、当社が目指す姿である「社会に役立つ企業、社会に貢献する企業」を実現していきます。

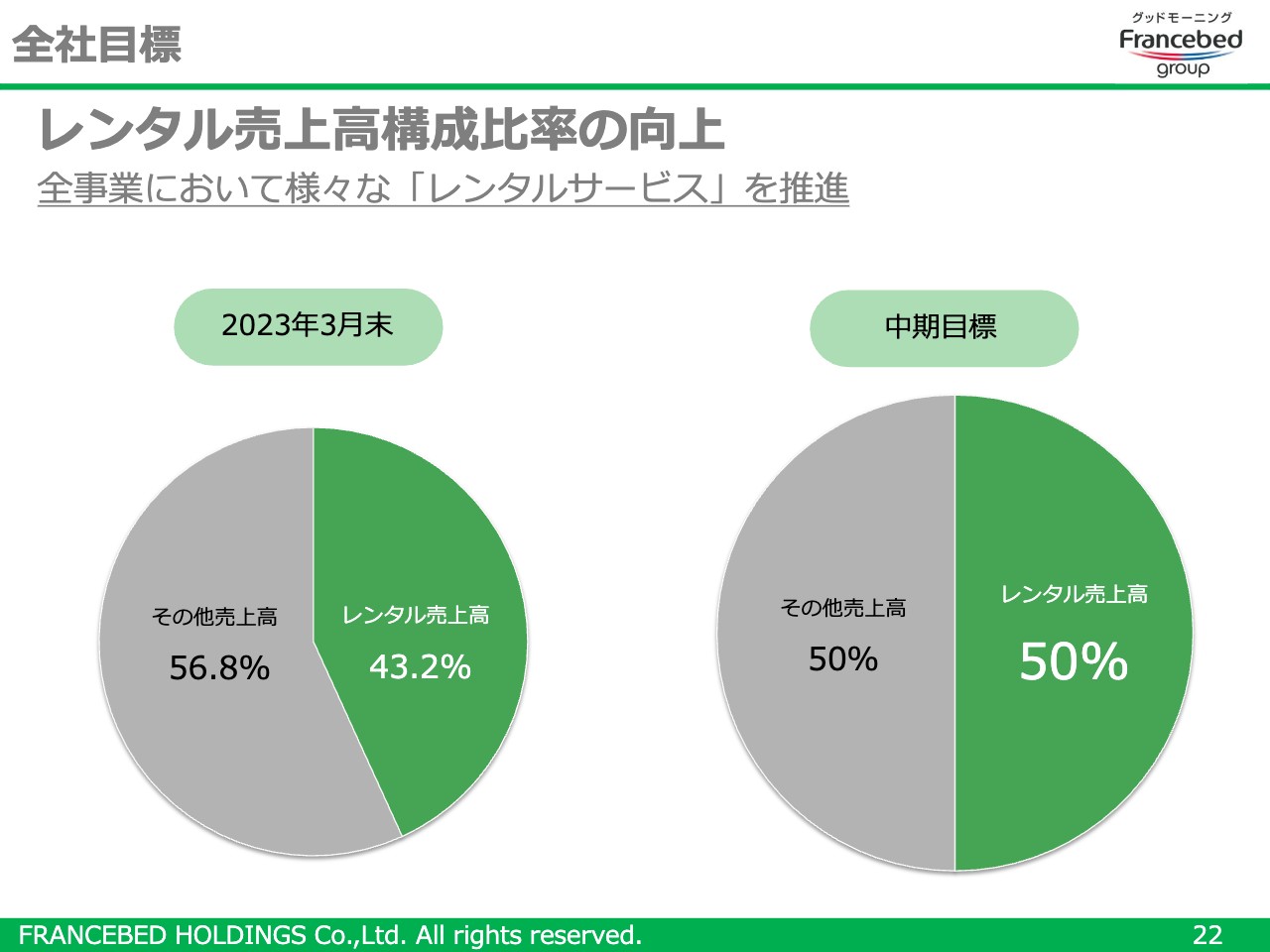

全社目標

池田茂氏:フランスベッドホールディングスの池田でございます。私からは、今後の主な取り組みについてご説明します。当社グループは今後、当社の強みであり、かつ資源を有効活用する「レンタル」を全事業で拡大することで、持続可能な社会の実現に向けたサステナビリティ経営を進めていきます。

また、5年以内の中期目標として、2023年3月末時点における当社グループの連結売上高に占めるレンタル売上高比率を、直近の43.2パーセントから50パーセント以上にしたいと考えています。

1.メディカルサービス事業

メディカルサービス事業における、卸し取引の拡大についてご説明します。当社の福祉用具貸与事業はBtoCを中心に展開してきましたが、BtoB取引に拡大余地があります。したがって、今後は福祉用具貸与事業者向けの新商品を積極的に市場投入し、卸販売やレンタル卸し取引の拡大を目指します。

スライド左側の商品は、今年から本格的に展開を開始した在宅介護ベッドです。パーツの軽量化により、1人で組み立てられる構造になっていることが特徴です。中央の商品は、椅子やバックレストなどが8分割できる、ノックダウン仕様の座いす型リフトアップチェアです。狭い階段などでも持ち運びが容易であることと、消耗度の高い座面を交換できるレンタル向きの構造が特徴です。

右側の商品は新型の介護用スプリングマットレスで、当社独自の高密度連続スプリングを採用しています。マットレスの詰め物は交換することができ、寝心地を調整できる仕様になっています。さらに、側地を外して丸洗いができるなど、レンタルに適した構造となっています。

1.メディカルサービス事業

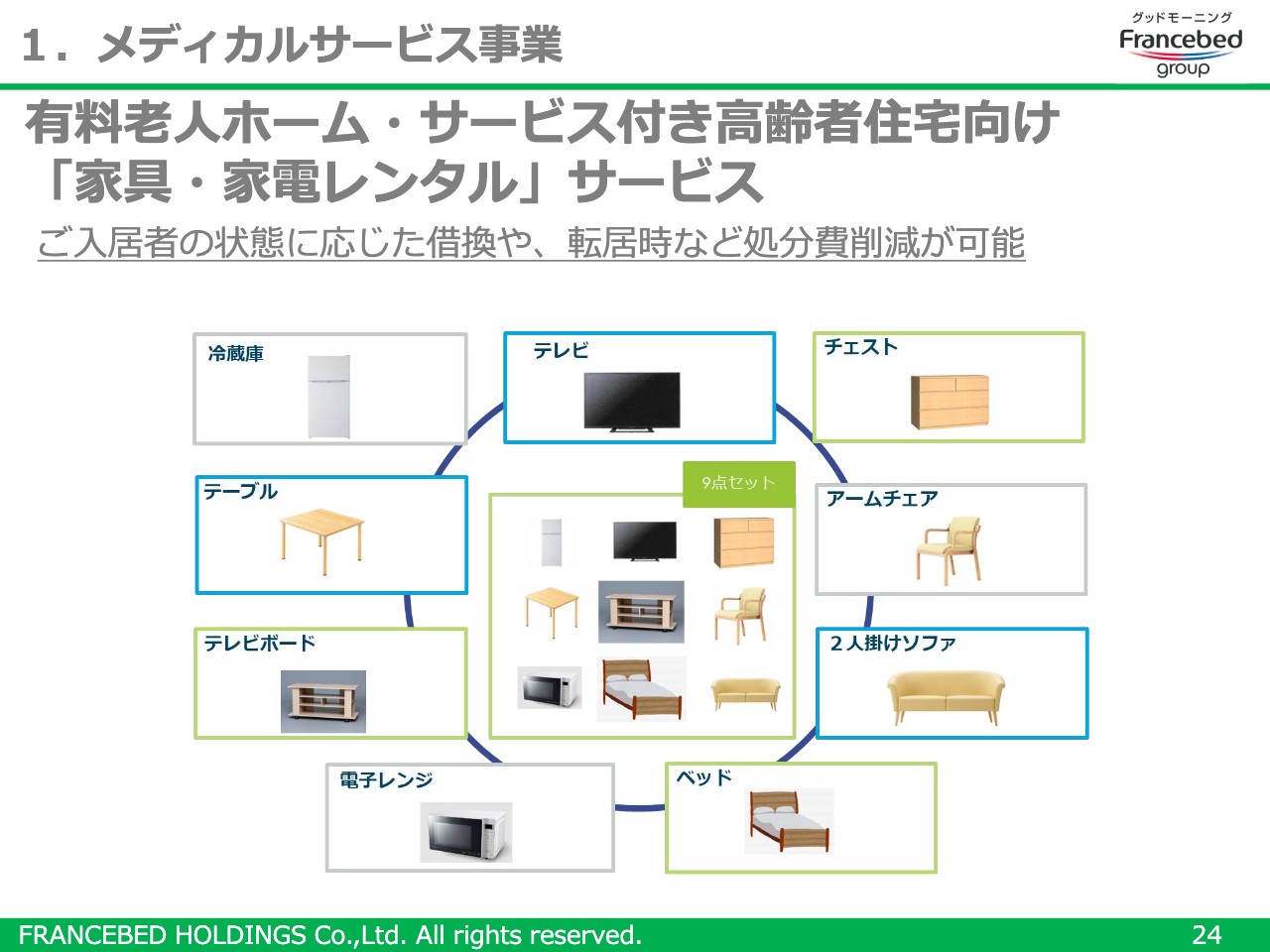

有料老人ホームやサービス付き高齢者住宅向けの「家具・家電レンタル」サービスについてご説明します。こちらは、高齢者施設などへの入居にあたって用意しなければならない家具や家電をレンタルできるサービスです。

今年8月から都内で試験的に始めたところ、現時点で19の法人と契約することができています。しばらくは都内で本サービスを展開しながらサービスのブラッシュアップを行い、全国でのサービス展開を目指していきます。

1.メディカルサービス事業

メディカルサービス事業における、新規レンタル顧客獲得策についてご説明します。最近は、親の介護についてインターネットで調べる子どもが非常に増えています。その中で当社は、インターネットで検索した際に該当ページをより上位に表示させるためのSEO対策はもちろんのこと、今年からは検索連動型のインターネット広告を出稿しています。

介護が必要となる親を持つ世代へのアプローチを強化することで、新たなルートからの新規レンタル顧客獲得を目指していきます。

1.メディカルサービス事業

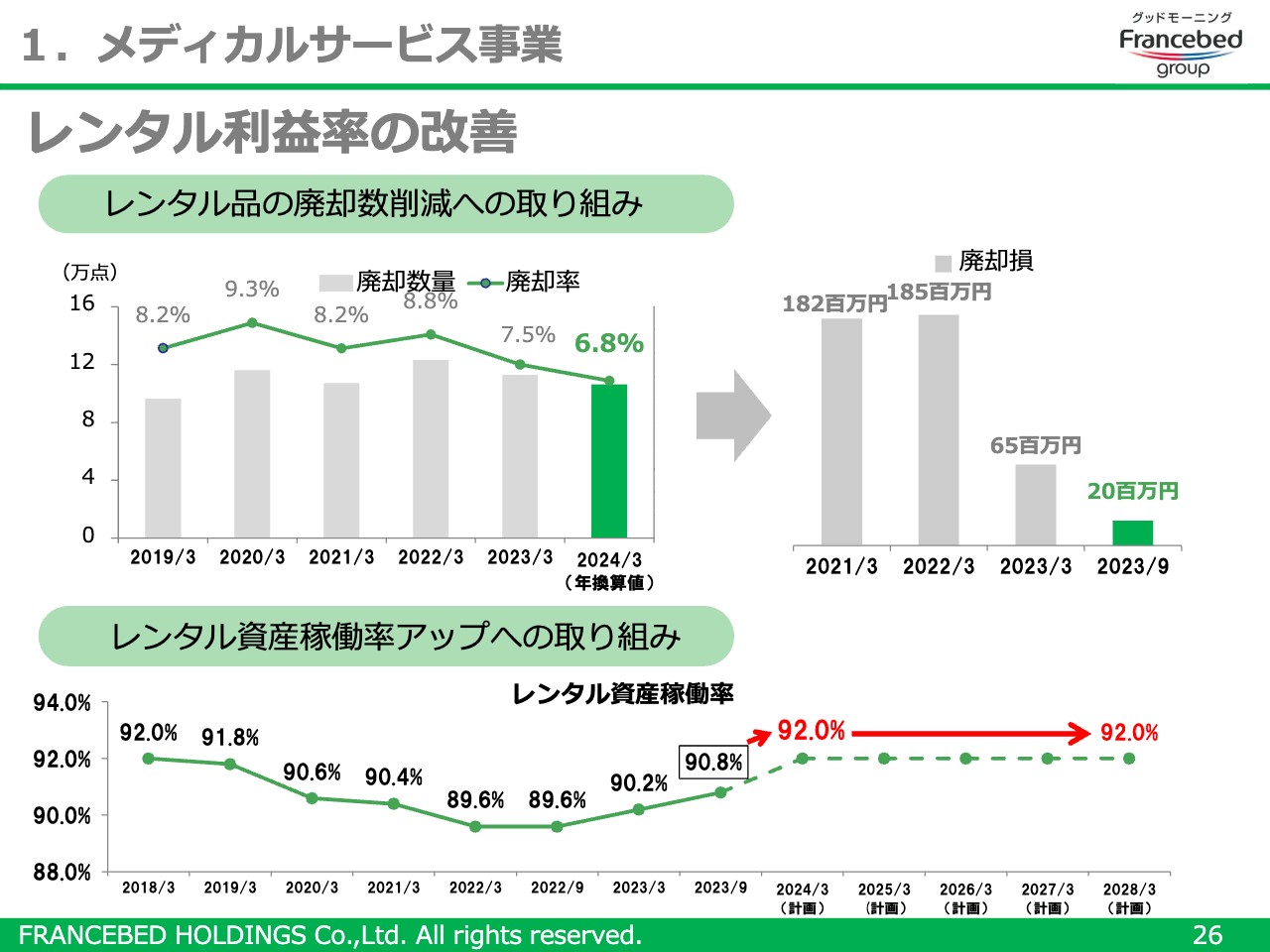

メディカルサービス事業における、レンタル利益率改善の取り組みの経過をご説明します。

スライド上段には、レンタル品の廃棄数削減への取り組みについて記載しています。昨年より、臭いのひどいエアーマットの外注洗濯先の開拓や、安易に捨てずに修理の徹底に取り組んだ結果、廃却数量と廃却率を確実に低減することができました。それにより、廃却損額もかなり圧縮できています。

スライド下段には、レンタル資産稼働率アップへの取り組みについて記載しています。レンタル資産総数量のうち、レンタル中の数量がどれだけ稼働しているかを示したレンタル資産稼働率は、昨年9月の89.6パーセントから90.2パーセント、90.8パーセントと確実に改善しています。

レンタル資産稼働率のアップによりレンタル投下費用が圧縮できるため、レンタル利益率の改善につながります。今後は、メンテナンスにかかる日数をさらに短縮するため、メンテナンス設備の機械化を進めていきます。

1.メディカルサービス事業_CM

こちらは、今年7月より全国でオンエア開始となったメディカルサービス事業の新しいテレビコマーシャルです。

2.インテリア健康事業

インテリア健康事業の主な取り組みをご説明します。まずは「時代のニーズに合った商品展開」についてです。

ここ数年は、一般家庭においても電動ベッドを選ぶ方が増えており、当社の電動ベッドシリーズの販売も好調に推移しています。また、徐々にではありますが、人や社会、地域・環境などにやさしい商品を購入する「エシカル消費」が、一般消費者の間にも広がりつつあります。

そうした背景を受け、「エコ・コンフォート電動ベッド」を発売しました。こちらは、解体できるスプリングマットレスと再生素材を利用したベッドフレームに、IoT対応の薄型電動リクライニングユニットを組み合わせた電動ベッドです。

引き続き、さまざまな時代のニーズに合わせながら、環境に配慮したサステナブルな商品開発を推進していきます。

2.インテリア健康事業

インテリア健康事業における、自社展示場の新規出店についてご説明します。当社は近年、戦略商品や付加価値が高い商品をお客さまに丁寧にご説明するため、自社ショールームを全国の主要都市に設置してきました。

おおむね、主要な中核都市以上への出店は完了しましたが、地方の家具店などの倒産や廃業も少なからず発生していることから、引き続き、採算が見込めるエリアへ新規出店を進めていきます。

2.インテリア健康事業

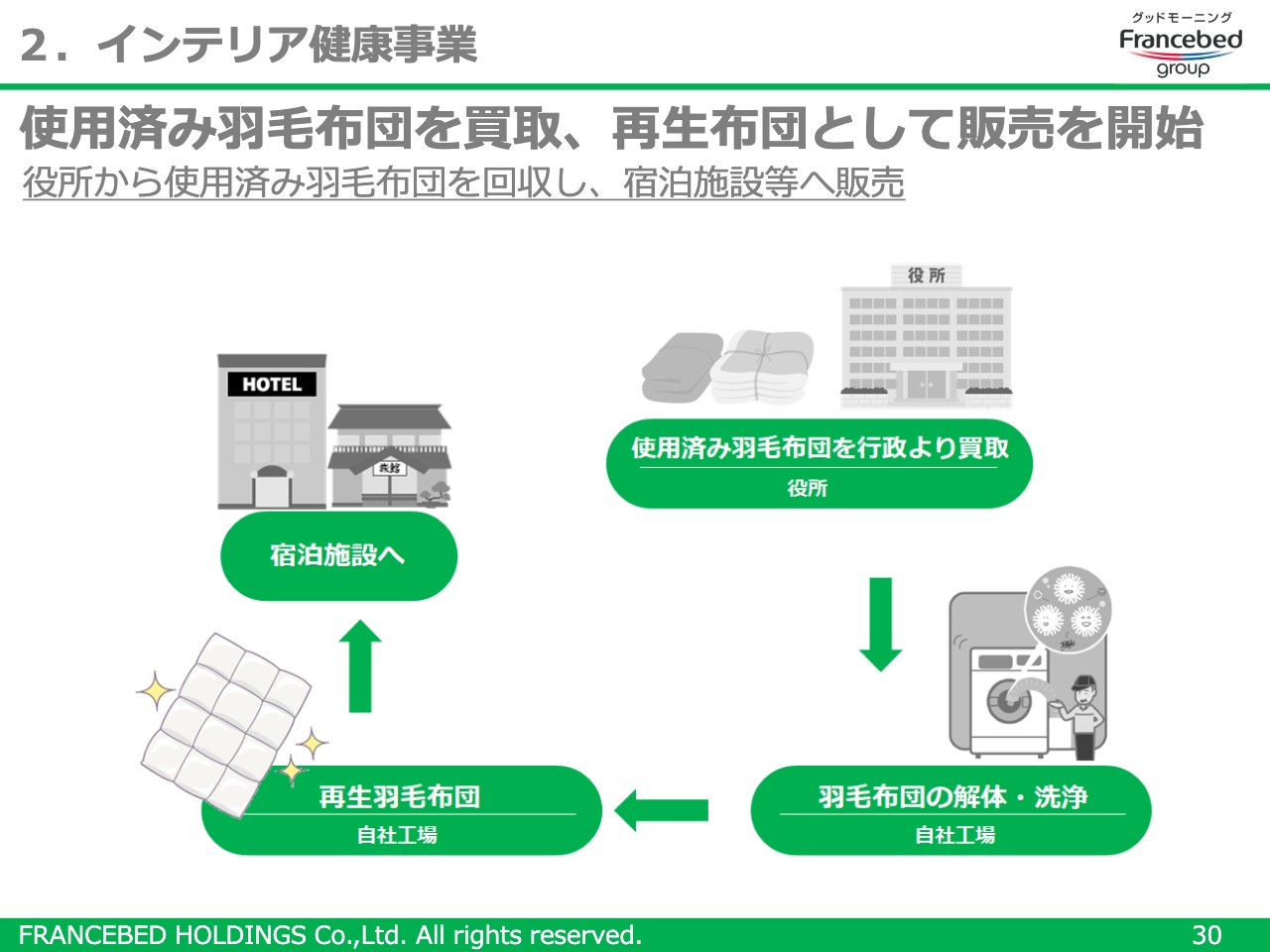

インテリア健康事業における、羽毛布団のリサイクルについてご説明します。当社は今年から、試験的に羽毛布団の買取サービスを開始しました。この取り組みの過程で自治体にアプローチしたところ、粗大ゴミとして収集された羽毛布団を買い取ることにより、自治体のゴミ処分費用の削減に貢献できることがわかりました。

買い取った羽毛布団は、羽毛布団のリフォームで培った技術を活かして解体と洗浄を行い、「再生羽毛布団」として製品化します。再生した羽毛布団は、業務用寝具として宿泊施設に適正な価格で提供することにより、SDGsを推進する宿泊業界への貢献も期待しています。

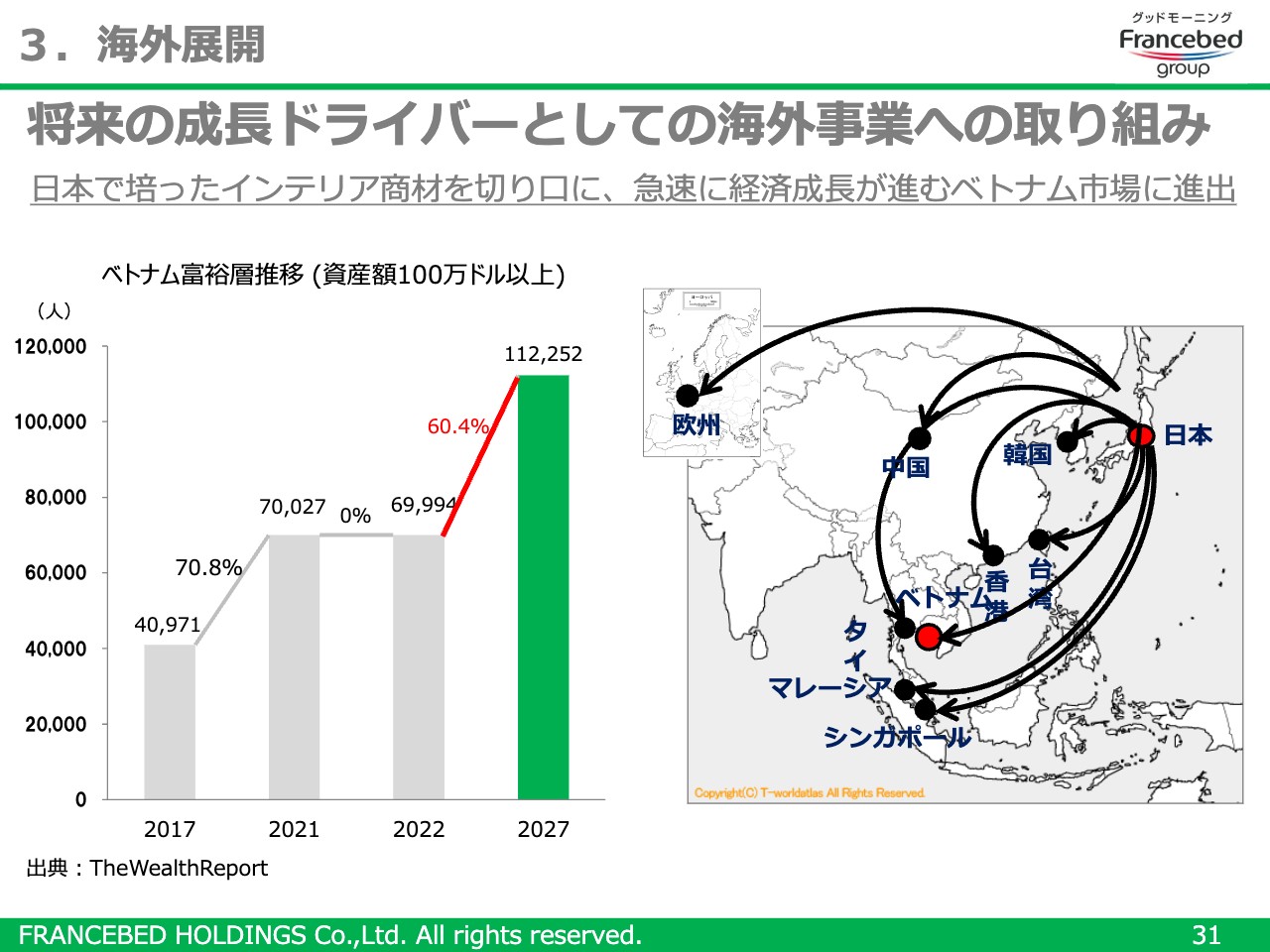

3.海外展開

海外展開についてご説明します。当社は、在宅介護用の電動ベッドや健康機器を中心に、韓国や香港、イギリス、さらにはODAを通じて開発途上国などへ輸出を行っています。

その中でも特に来年は、中高級品価格帯の家庭用電動ベッドや通気性の高いスプリングマットレスを中心に、人口規模が1億人を突破し経済成長の著しいベトナム市場に進出します。このような取り組みを通し、将来の成長ドライバーとなる海外事業に注力していきます。

4.トピックス

ESG経営推進に関するトピックスをご紹介します。

本年6月、主要なESG評価機関の1つであるFTSEが組成する「FTSE Blossom Japan」の構成銘柄に初めて選定されました。このインデックスは、サステナブル投資のファンドや他の金融商品の作成や評価に広く利用されています。構成銘柄である企業は、環境・社会・ガバナンスに関するさまざまな基準を満たしていると評価されています。

また、昨年初めて構成銘柄に選ばれた「FTSE Blossom Japan Sector Relative Index」にも継続して選定されました。フランスベッドでは、今後も付加価値の高い商品やサービスの提供に加え、環境問題や社会問題に配慮した企業活動を一層推進し、「豊かさとやさしさ」のある暮らしの実現に貢献していきます。

質疑応答:通期計画に対する中間期業績と計画達成見込みについて

司会者:「通期計画に対する中間期の業績は、売上高、営業利益ともに、ややビハインドに見えます。今期は売上高よりも営業利益の計画達成を目指すと考えてよいでしょうか?」というご質問です。

回答:先ほどご説明したとおり、上期は病院・施設向け取引やインテリア健康事業で売上高が思うように進捗しなかったことは事実です。

一方で、当社の事業は、2月と3月の売上が非常に大きい傾向にあります。そのため、上期の状況がそのまま通期の状況になるとは見込んでいません。足元でも、特に病院・施設向け取引においては、しっかりと受注を取り始めています。

当然ながら利益は大切にしていますが、その源泉である売上についても十二分にチャレンジできると踏んでいるからこその計画であるとご理解いただきたいと思います。

質疑応答:2025年3月期の業績成長に向けた方針について

司会者:「2025年3月期の業績成長のためには、営業強化やコスト増という方針もあると思います。そちらに対する考えをご教示ください」というご質問です。

回答:当然ながら営業力は強化しますが、そのためにも、特にメディカルサービス事業へはしっかりと投資しなければなりません。こちらはサービスセンターや人的投資も同様です。

それらにしっかり取り組むことで、投資を上回るリターンが十分に獲得できる市場だと思っています。そして、投資とともにリターンを求めるかたちで営業力の強化を図るために、販管費の上積みはそれなりに計画していかなければならないと考えています。

質疑応答:ベトナム展開による売上貢献やコスト増について

司会者:「2025年3月期における、ベトナムでの展開に伴う売上貢献やコスト増などについて教えてください。定量的な数値がなければ、定性的なコメントをお願いします」というご質問です。

回答:まだ市場調査を行っているところですが、有望な市場であることは認識しています。しかし、やはり初めて進出する国ですので、いきなり大きく展開するよりも、地元企業とのタイアップ等も検討しながら徐々に拡大していきたいと考えています。

売上への貢献度やコストへの影響は、次期中計を策定する中できっちりとオーソライズした上でご説明したいと思います。

スポンサードリンク