関連記事

エーザイ、3Qは売上が1.9倍に成長したレンビマを筆頭にグローバル品が成長して増収増益達成

2020年3月12日 08:29

![]()

記事提供元:ログミーファイナンス

エーザイ、3Qは売上が1.9倍に成長したレンビマを筆頭にグローバル品が成長して増収増益達成[写真拡大]

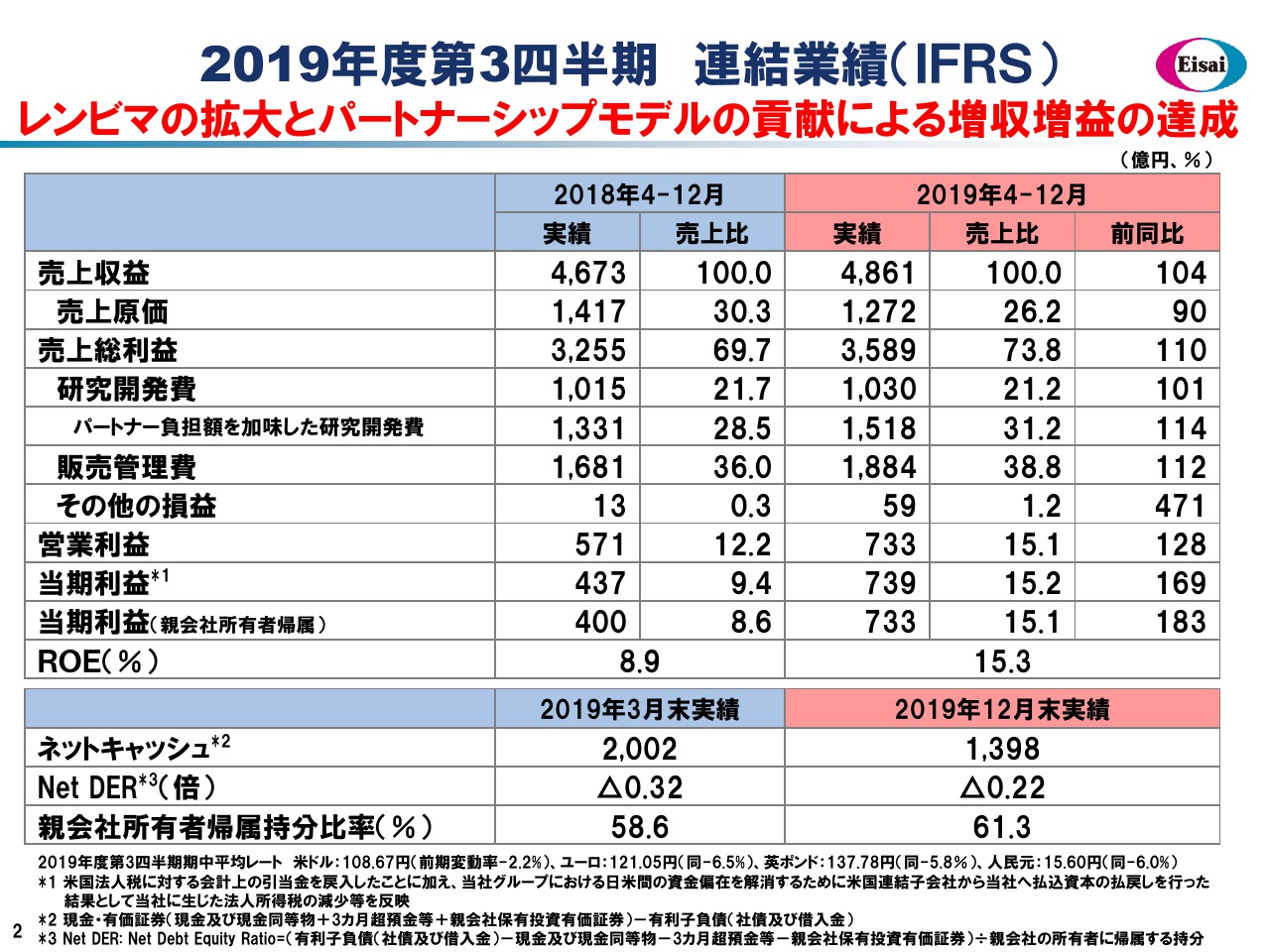

2019年度第3四半期 連結業績(IFRS)

柳良平氏(以下、柳):それでは私から、財務セクションについてご報告申し上げます。スライドに、2019年度第3四半期累計9ヶ月間の連結業績をお示ししています。

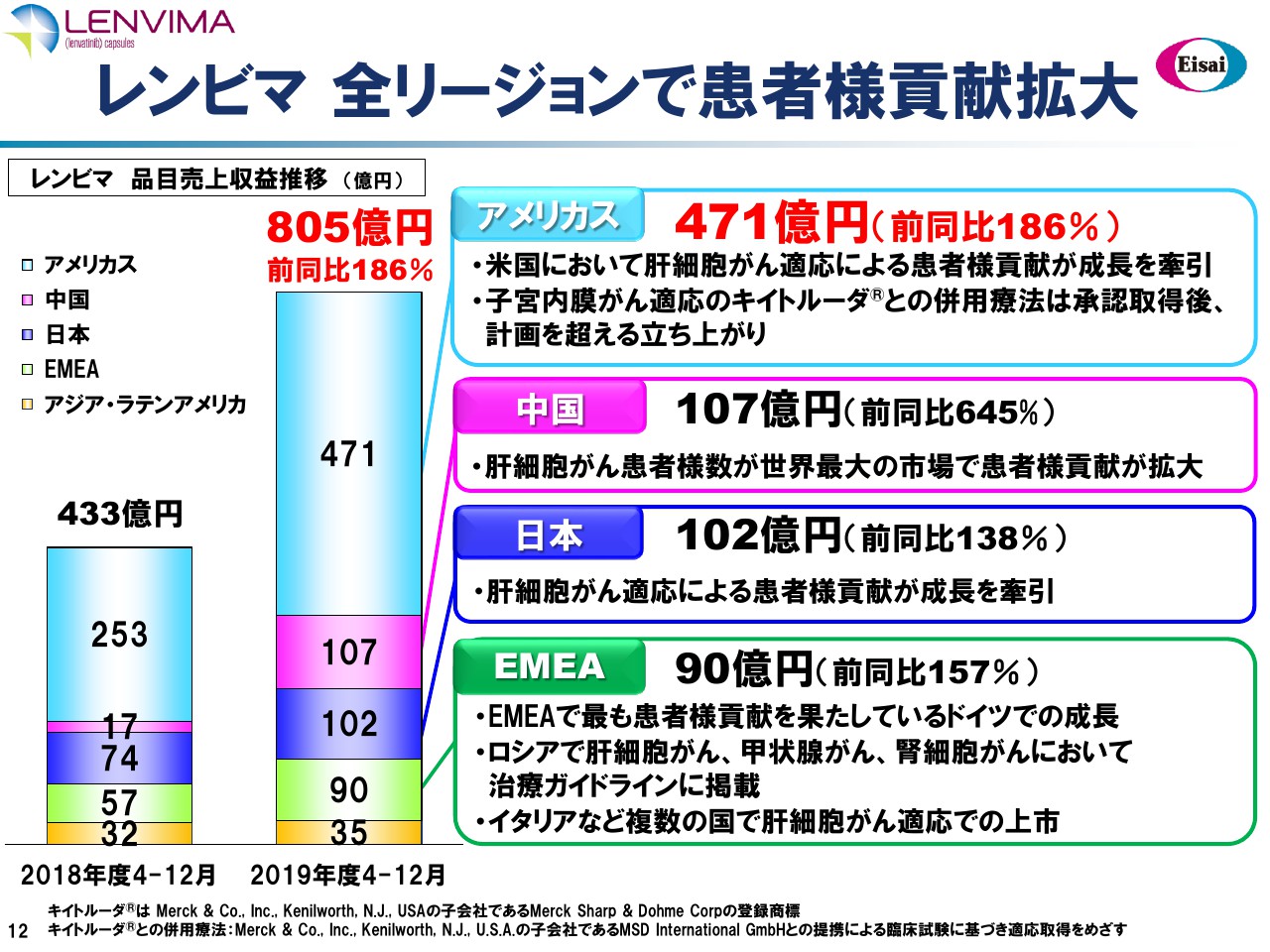

売上収益は4,861億円となり、前年から104パーセントの増収を達成いたしました。主に、グローバル4品が144パーセントと伸びたことが功を奏していますが、なかでもグロースドライバーである「レンビマ®」は、805億円の売上高に達し、増分は372億円で前年同期比で約1.9倍と急成長しています。

「レンビマ®」の急成長やジェネリック事業の譲渡などの要因から、プロダクトミックスが大きく改善しており、原価率は26.2パーセントにまで低減してまいりました。その結果、粗利は3,589億円となり、コアの収益は前年から110パーセントの2桁増益を達成することができました。粗利の増益率の範囲内に費用合計の伸び率をコントロールする、という財務規律が功を奏し、営業利益は約3割の大幅増益となっているわけでございます。

その費用内訳を簡単にご覧いただきたいと思います。研究開発費は1,030億円と、前年からほぼ横ばいに見えますが、パートナー負担額を加味しております。真水の全体としてのR&Dへの投資は1,518億円で、前年から114パーセントと2桁増、売上高に対する比率も31パーセントを超えてまいりました。これは、世界のグローバルファーマトップティア25社のなかでも、最も研究開発に積極投資している企業の1社の水準になっています。

その一方で販管費は1,884億円となり、112パーセントと2桁増、販管費率は38.8パーセントにまで高まってまいりました。販管費の昨年度と今年度の違いである、増分約200億円はほぼすべて、「レンビマ®」に係るメルク社への利益折半費用の増分で説明がつくかたちになっていますので、「レンビマ®」の好調に伴う前向きな費用計上であったわけです。

メルク社への利益折半費用の影響を除きますと、販管費は前年からフラットで、販管費率は31パーセントと、グローバルトップティアの中央値から大きな乖離のない水準にコントロールされています。

営業利益は733億円となり、3割増益によってOPマージンが15パーセントの節目を上回ってまいりました。

なお、この第3四半期の特記事項として、米国における税務上の引当金の戻し入れがあったこと、日米の資金の偏在を解消する目的で行った米国減資の結果として法人所得税が減額されたことなどにより、タックスポジションが大きく変わりました。親会社所有者帰属の当期利益は733億円、前年同期比で183パーセントとなっており、大きな上昇につながっているわけでございます。

その結果、9ヶ月の参考値でございますが、ROEは15パーセント超と、グローバルスタンダードに達しています。一方で今年度は、攻めの財務、投資の年、と位置付けて、10円増配して年間配当金は160円といたします。通常の資本的支出は、年間300億円弱のレベルで推移してきましたが、今年度はキャペックスを600億円弱まで倍増いたします。

積極的な設備投資・ICTの投資・コーポレートベンチャーキャピタルの投資などを行っていますので、ネットキャッシュの残高は減弱していますが、Net DERはマイナス0.22倍と、引き続き大きなネットキャッシュボジションでございます。自己資本比率は61パーセントを超えて、ストロングバランスシートを有していますから、ファイナンシャルインテグリティに懸念はなく、積極投資と配当を両立している状況でございます。

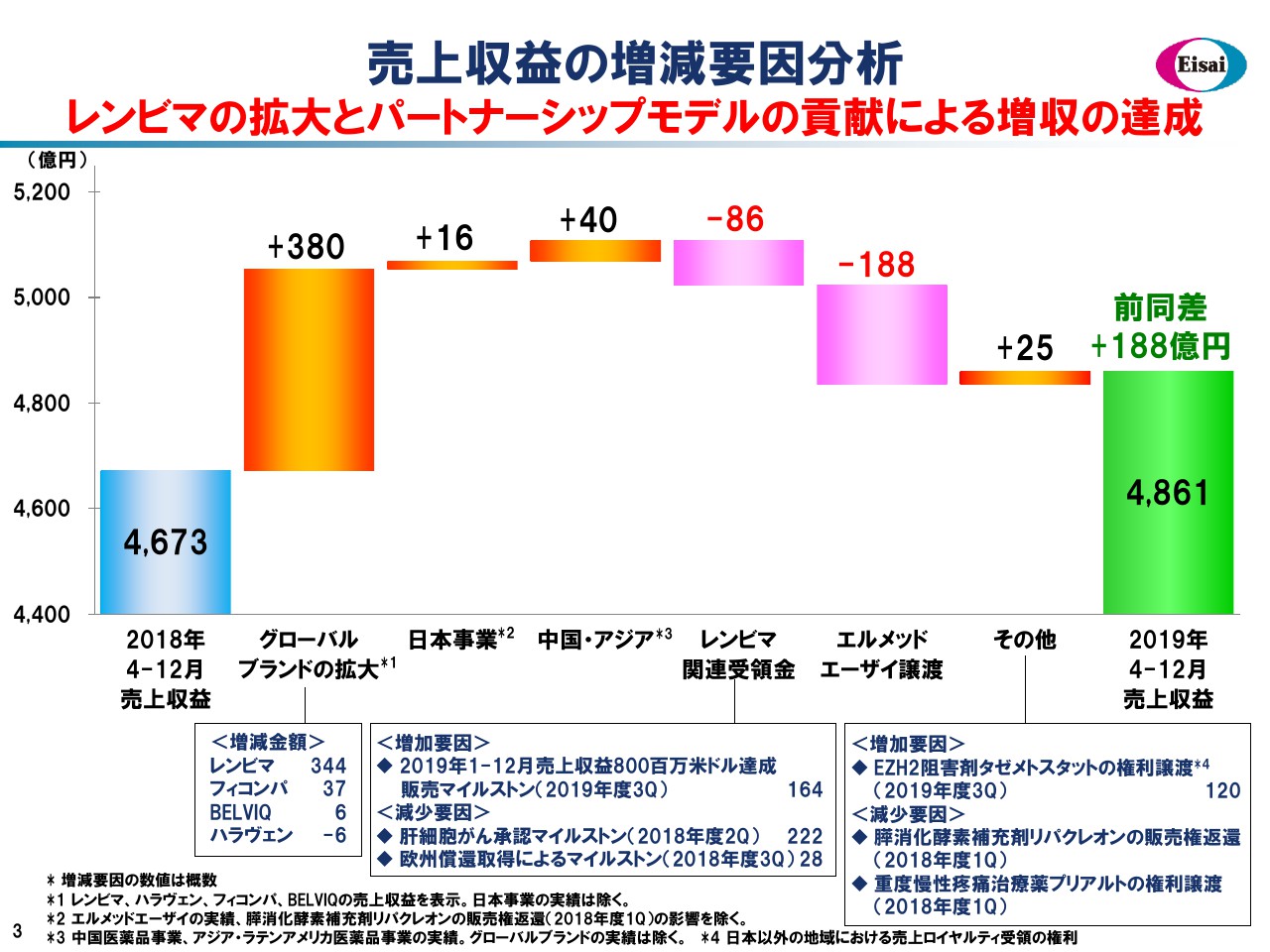

売上収益の増減要因分析

こちらの滝グラフで売上の増減要因を見てみましょう。昨年度9ヶ月間の売上4,673億円から、グローバル4品、日本、中国・アジアで着実に増収を積み上げました。「レンビマ®」に係るマイルストンペイメントは、昨年度の225百万米ドルに対して、今年度は150百万米ドルと減弱していますが、第4四半期に大きなマイルストンの入手を予定しています。

また、エルメッドエーザイの譲渡、事業開発案件の出入りなどを加味し、着地は前年からプラス188億円の増収となり、4,861億円の売上の着地となっています。

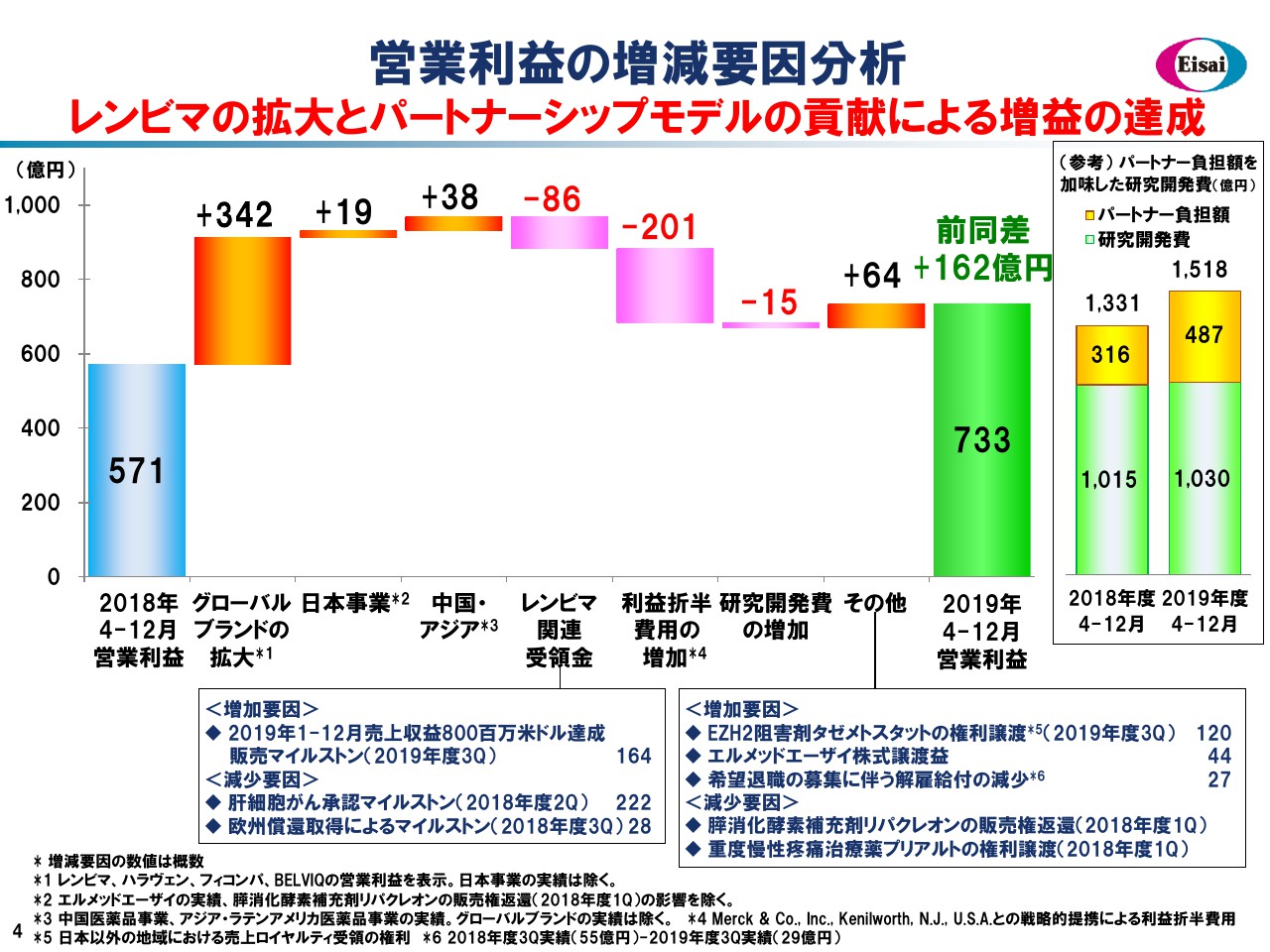

営業利益の増減要因分析

こちらの滝グラフでは、営業利益の増減要因を見てみたいと思います。昨年度の第3四半期累計の営業利益は571億円でございました。ここから売上とパラレルになりますが、グローバル4品、日本、中国・アジアで確実に増益を計上いたしました。「レンビマ®」のマイルストンは、申し上げたように若干減弱していますが、第4四半期には大きな金額を予定しています。

先ほど申し上げましたように前向きな費用計上ですが、「レンビマ®」に係るメルク社への利益折半費用は、「レンビマ®」の好調を受けて約200億円増加しています。研究開発費はほぼフラットとなり、事業開発案件の出入りを加えて前年度から162億円の増益、733億円の営業利益の着地となっています。

なお、一見横ばいに見える研究開発費ですが、右のボックスをご覧ください。パートナーからの負担金487億円を入手していますので、真水では1,500億円超のR&D投資を行って、2桁増というかたちです。このように、将来を見据えて積極的なR&D投資を行いつつも、大幅な3割増益を達成しているのは、パートナーシップモデルの賜物という解釈も成り立つかと思っています。

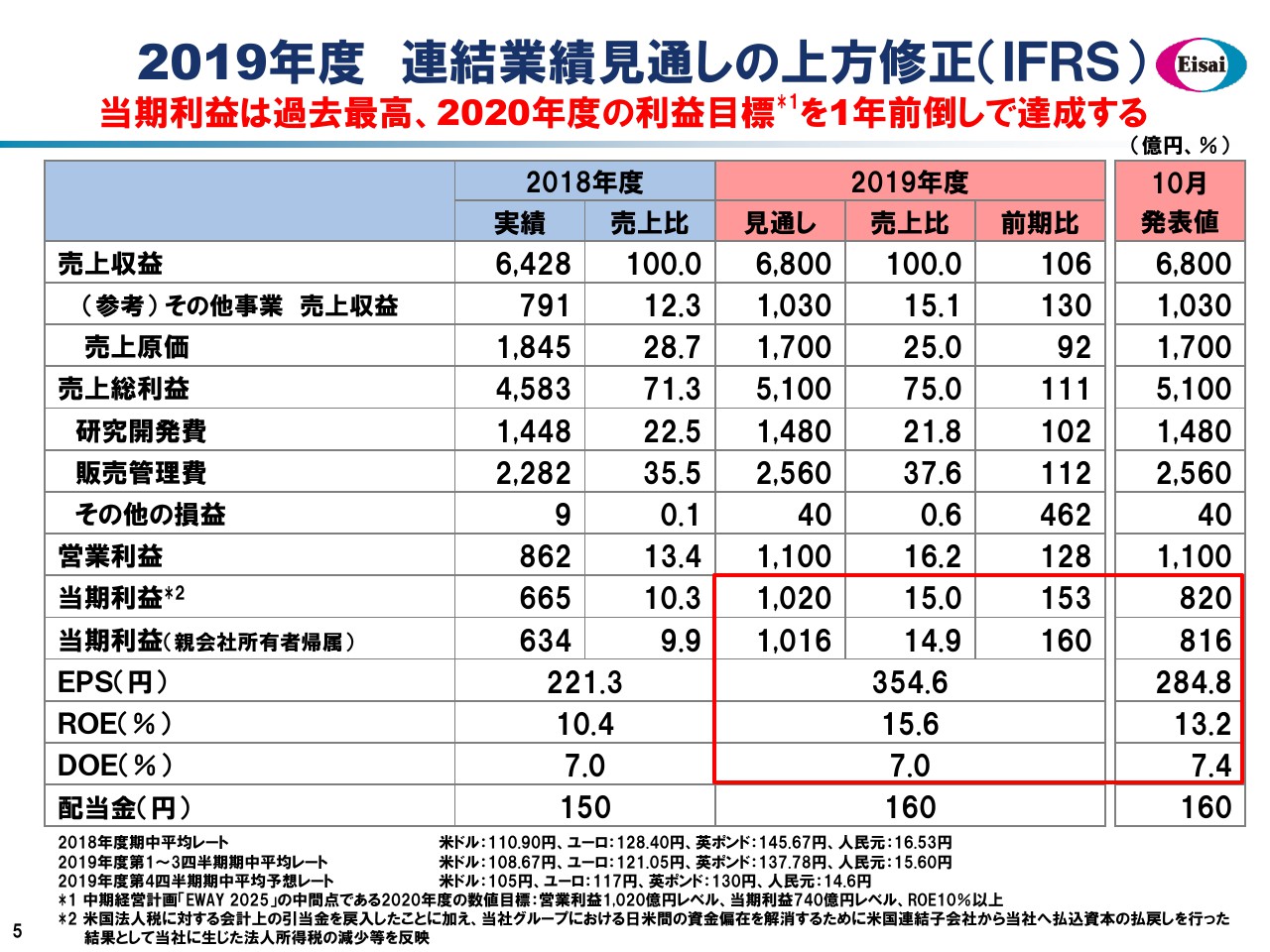

2019年度 連結業績見通しの上方修正(IFRS)

こちらのスライドでは、通期の連結業績見通しをお示ししています。売上高6,800億円、営業利益1,100億円については前回の発表時から変動はございませんが、先ほど申し上げましたタックスポジションの変化から、当期利益以下をすべて上方修正しています。これにより、2020年度の利益目標をすべて1年前倒しで達成いたします。当期利益は2006年度のこれまでの最高記録を上回る、過去最高益を計上するかたちを企図しています。

ROEはグローバルスタンダードの15パーセントを超えて、エクイティスプレッドは7パーセント超のバリュークリエイション、「EWAY 2025」で企図したROE15パーセントを達成する予定です。先ほど申し上げましたストロングバランスシートに依拠してDOEをKPIとし、160円の配当についてはなんら懸念のない状況でございます。このようなかたちで企業価値の最大化に努めてまいります。

ここまで財務セクションについてご報告いたしましたが、この後はその減泉となるOperationsについて、ニューロロジー、オンコロジーの責任者からそれぞれご報告いたします。よろしくお願いいたします。

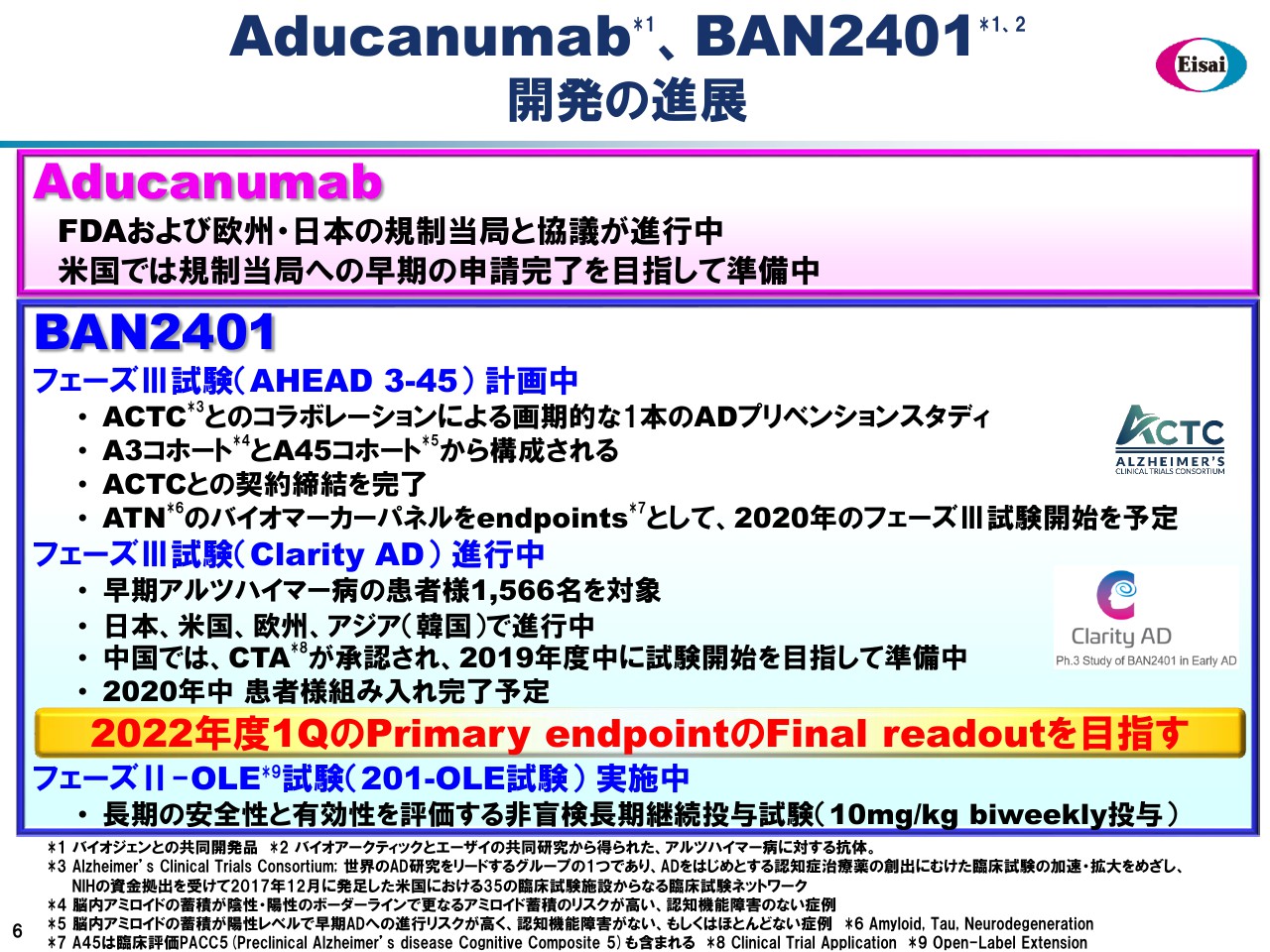

Aducanumab BAN2401 開発の進展

アイヴァン・チャン氏:私から、第3四半期における神経領域製品の開発状況に関して、ご報告いたします。はじめに、「Aducanumab」と「BAN2401」の開発の進展についてご説明いたします。

「Aducanumab」に関して、現在、日米欧の規制当局と協議が進行しており、米国でできるだけ早く承認申請を達成できるよう、バイオジェン社と準備を進めております。また、プロトコルはFDAに提出しており、さまざまな上市準備の活動もバイオジェン社と連携して進めています。

「BAN2401」に関しては、ACTCとのコラボレーションによるADプリベンションスタディを企画しており、AHEAD 3-45試験と名付けました。本試験はクリアランスにより、臨床的に正常な方における脳病理進行の遙望について検討してまいります。

この試験の委細に関しては、脳内アミロイド陰性・陽性のボーダーラインで、さらなる脳内アミロイド蓄積リスクが高い症例はA3コホートに、脳内アミロイドが陽性で、早期ADへの進行リスクが高い症例はA45コホートに組み入れて、1本のフェーズⅢ試験を実施いたします。すでにACTCとの契約は完了しており、ATN(Amyloid, Tau, Neurodegeneration)のバイオマーカーパネルをendpointsとして、今年中にこのフェーズⅢ試験を開始いたします。

また、現在進行している、早期AD患者さまを対象としたフェーズⅢ試験のClarity ADに関しましては、日米欧およびアジアで順調に進行しており、今年中に患者さま登録を完了する予定です。この試験は、2022年度第1四半期にPrimary endpointのFinal readoutを目指しています。

これに加え、私たちはフェーズⅡ試験のポジティブな結果を取得した後、同じ患者さまを対象に、長期の有効性と安全性を評価するためのOLE(Open-Label Extension)試験も開始いたしました。

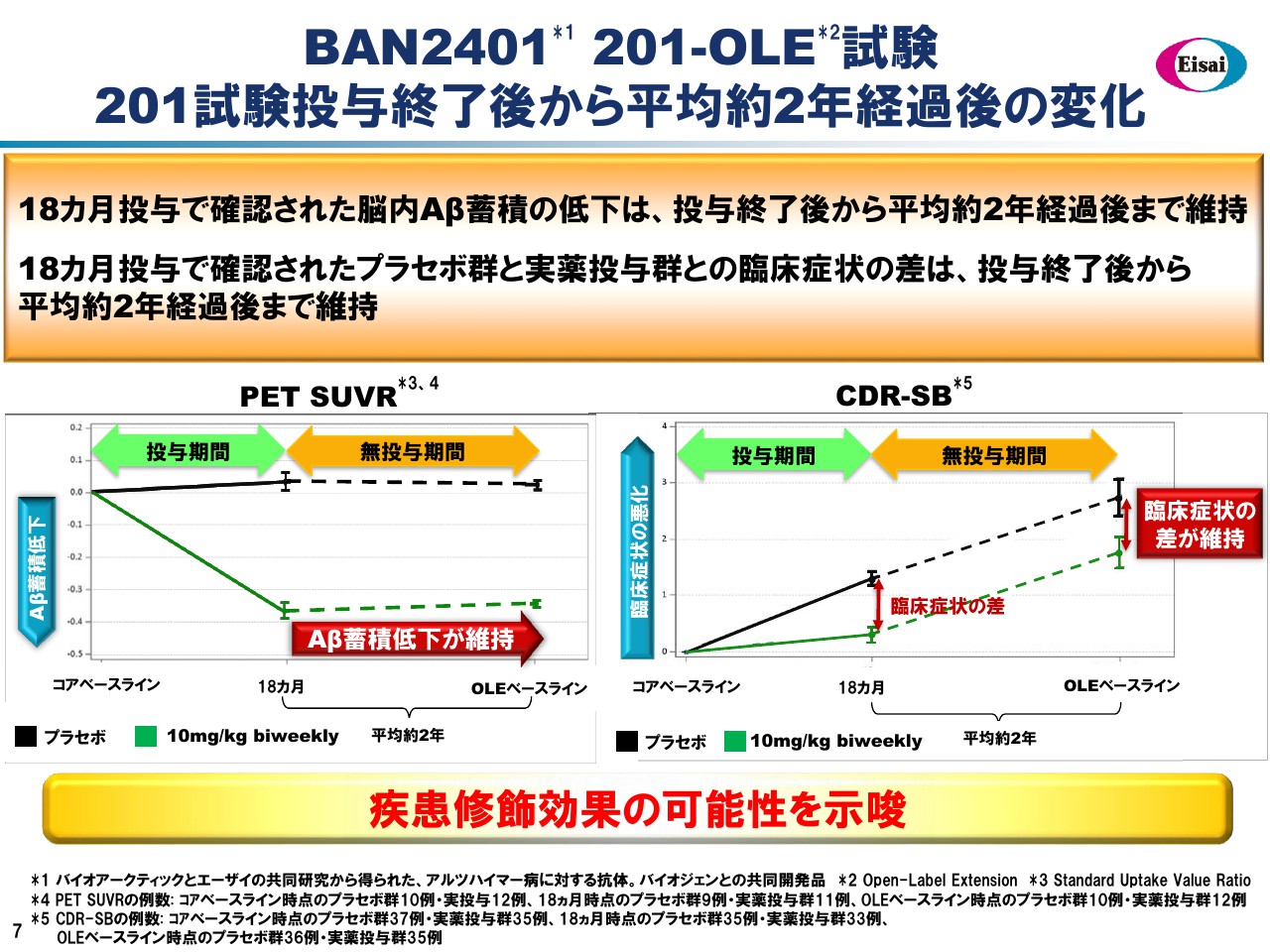

BAN2401 201-OLE試験 201試験投与終了後から平均約2年経過後の変化

先ほど申し上げた「BAN2401」のフェーズⅡ、201試験のOLEに関して、昨年12月にシカゴで発表されましたベースラインデータでございます。このスライドは、201試験の投与完了後、平均で約2年経過後の変化についてお示ししたものでございます。

18ヶ月の投与により低下した脳内アミロイドの蓄積は、投与終了後から平均2年間にわたり、ほぼ維持されていることがわかりました。また、18ヶ月投与で確認されたプラセボ群と実薬群との臨床症状の差は、この2年間の無投与期間にわたって維持されていることもわかりました。このデータを見ると、「BAN2401」の疾患修飾薬(DMT)の効果の可能性が示唆されています。

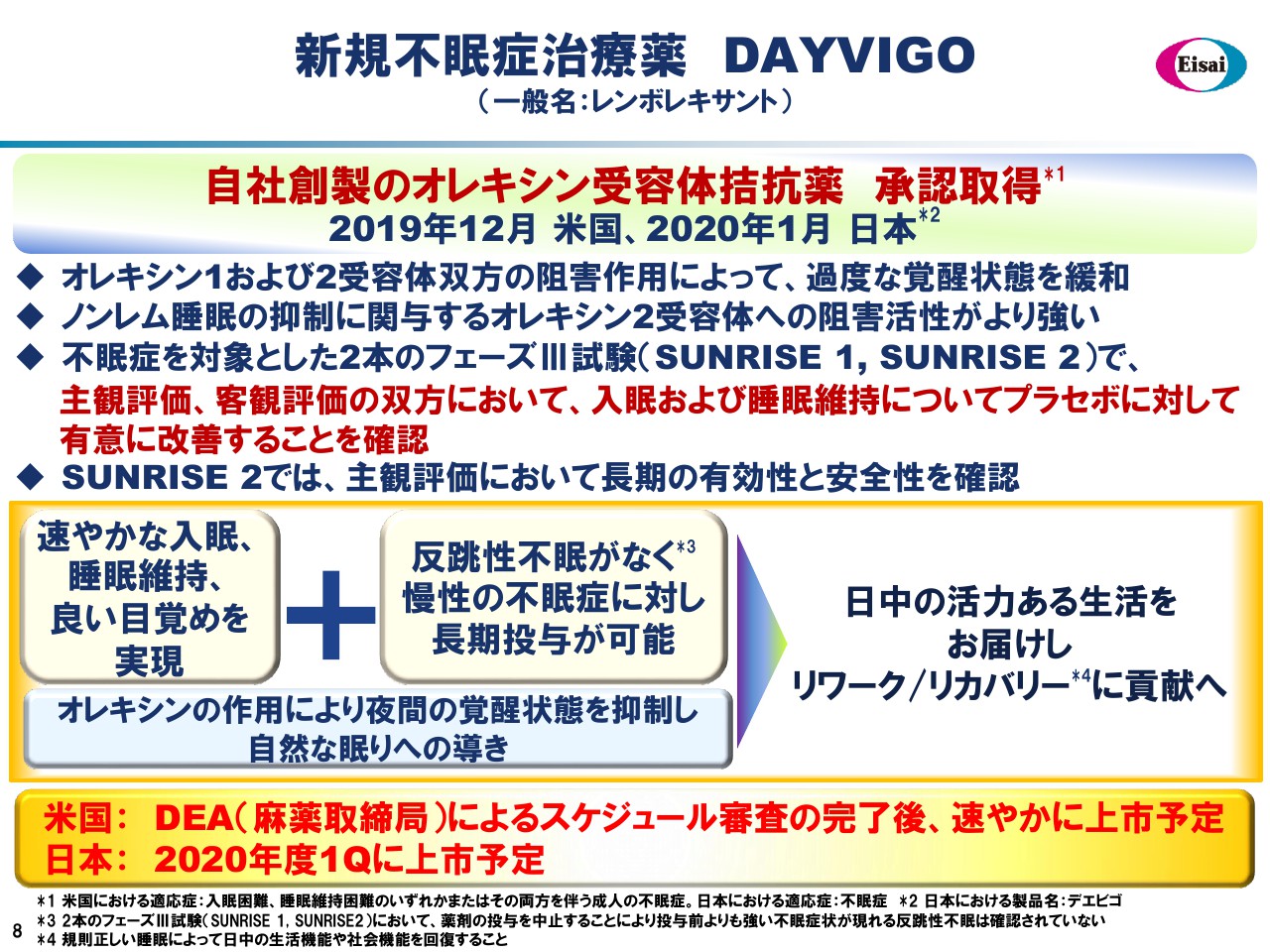

新規不眠症治療薬 DAYVIGO (一般名:レンボレキサント)

新規不眠症治療薬の「DAYVIGO™」についてご説明いたします。「DAYVIGO™」は、エーザイが自社創製したオレキシン受容体拮抗薬でございます。米国では昨年12月に不眠症治療薬として承認され、日本においてもこの1月に承認を取得することができました。

「DAYVIGO™」は、オレキシン1および2受容体双方の阻害作用によって、過度な覚醒状態を緩和する薬剤で、とくにノンレム睡眠の抑制に関与する、オレキシン2受容体への阻害活性が強いのが特徴でございます。不眠症を対象とした2本のフェーズⅢ試験(SUNRISE 1、SUNRISE 2)で、入眠および睡眠維持を有意に改善いたしました。

また、SUNRISE 2試験では長期の有効性と安全性も確認することができました。「DAYVIGO™」はSleep well, wake well, be wellを実現する一方、不眠リバウンドがなく、慢性の不眠症患者さまにも長期にわたってご利用できる薬剤でございます。

私たちは不眠症患者さまに活力ある生活をお届けし、リワーク、リカバリーに貢献できることと期待しています。なお、米国ではDEAによるスケジュール審査の完了後、速やかに上市することがあり、日本においても2020年度第1四半期に上市する予定でございます。

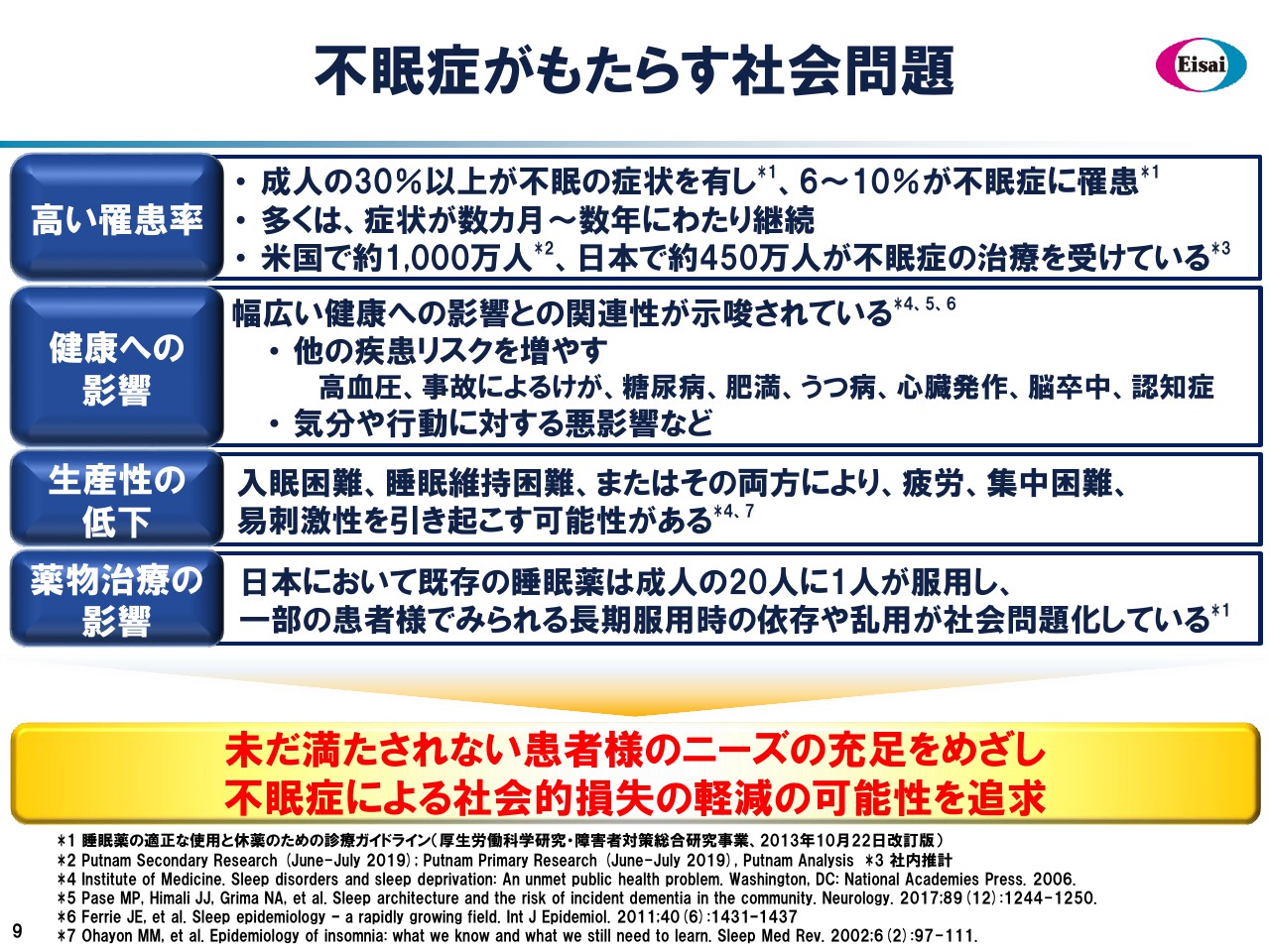

不眠症がもたらす社会問題

実際に不眠症がもたらす社会問題でございます。成人の30パーセント以上が不眠の症状を有しており、10パーセントまでの方が不眠症に罹患しています。米国で約1,000万人、日本で約450万人が不眠症の治療を受けていらっしゃいます。

不眠はさまざまな健康への影響が示唆されており、高血圧、事故によるけが、糖尿病、肥満、うつ病、心臓発作、脳卒中、さらには認知症など、疾患リスクを増やすことが知られています。

また、入眠困難・睡眠困難によって疲労・集中困難などを引き起こし、生産性が低下する可能性がございます。「DAYVIGO™」は患者さまのニーズの充足を目指し、不眠症による社会的な損失の軽減の可能性を追求しています。

Fycompaの価値最大化

次に「Fycompa®」でございます。この四半期に、「Fycompa®」の患者さまの最大化に関する取り組みは、順調に進行していました。中国では、昨年12月に部分てんかん併用療法の上市を達成できました。「Fycompa®」は優先審査品目に指定された結果、申請から約12ヶ月で承認を取得することができました。

日本においてもこの1月に、部分てんかん単剤療法、部分てんかん小児適応、細粒剤の3つの項目は、同時に承認を取得することができました。欧州では現在、部分てんかん小児適応を申請中、レノックス・ガストー症候群(LGS)適応については、グローバルフェーズⅢ試験が順調に進行しています。

点滴静製剤についても、日本・米国は2020年度の早い時期に、欧州においても2020年度中の申請を目指しています。以上のように「Fycompa®」は、上市国の拡大、新規適応症・新規剤形の追加が順調に進展しており、てんかん患者さまへの新たな治療オプションを提供し続けています。

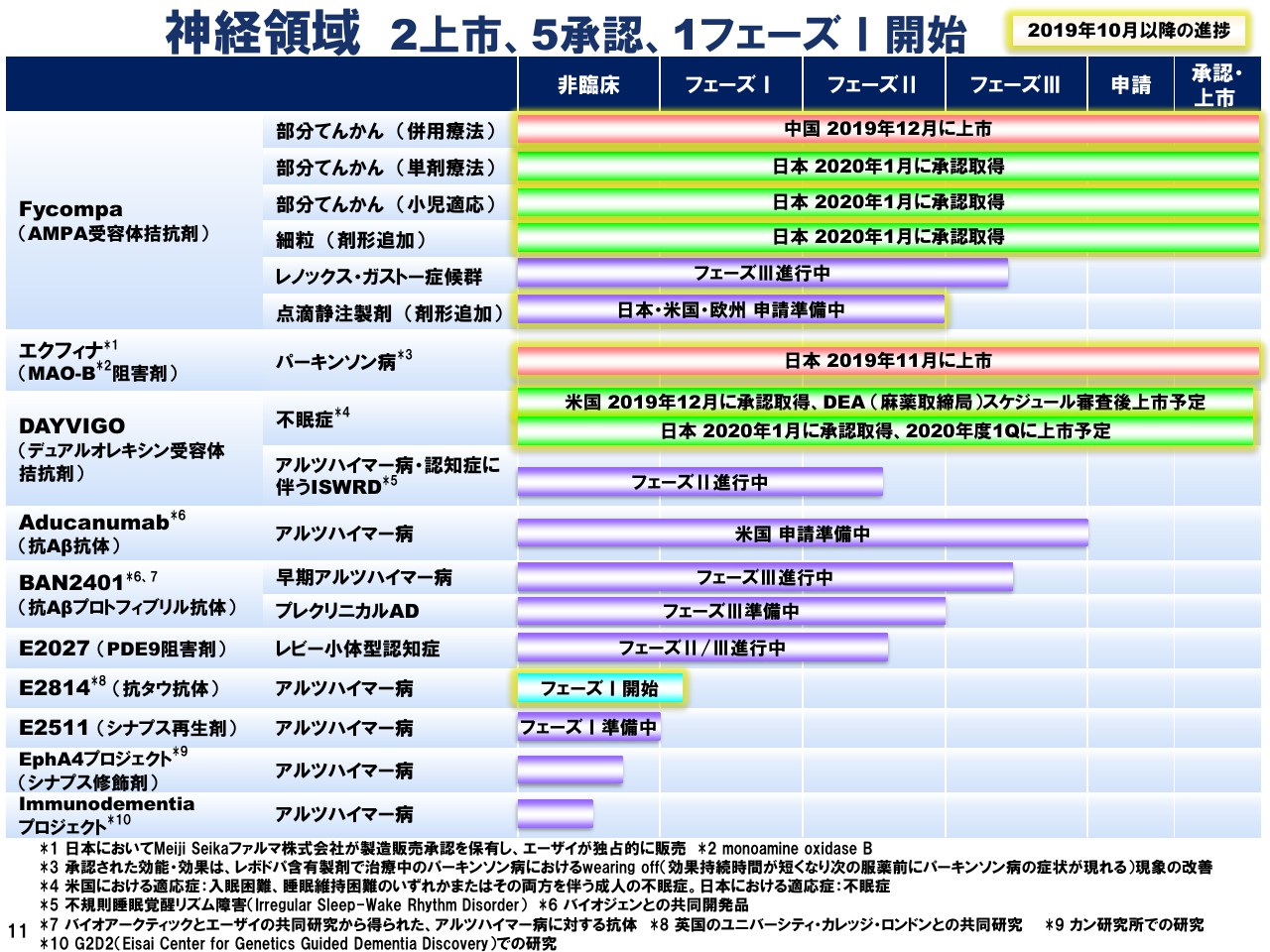

神経領域 2上市、5承認、1フェーズⅠ開始

私の最後のスライドになりますが、私たちの神経領域の開発品パイプラインでございます。昨年10月以降、2つの上市、5つの承認取得、1つのフェーズⅠ開始を達成し、私たちのポートフォリオは着実に成長を続けています。ご覧のとおり、私たちは製薬企業を通じて、唯一ADの原因であるATN(Amyloid, Tau, Neurodegeneration)のすべてに対して、アプローチする疾患修飾剤のパイプラインを持っています。

とくにTに関しては、新規抗タウ抗体である「E2814」が、順調にフェーズⅠ開始を達成いたしました。ADでは他のタウ関連疾患と異なり、毒性が高く、脳内で凝集しやすいMTBR(Microtubule binding region)を含むフラグメントが増えることが特徴で、さらにこのフラグメントはAD脳内でタウ病変を拡散すると認識しています。

「E2814」は他の抗タウ抗体と異なり、このADに特徴であるMTBRをフラグメントにターゲットできるために、高い疾患修飾効果を示すと認識しています。

私からは以上、第3四半期における神経領域の成果についてご報告いたしました。ご清聴ありがとうございました。

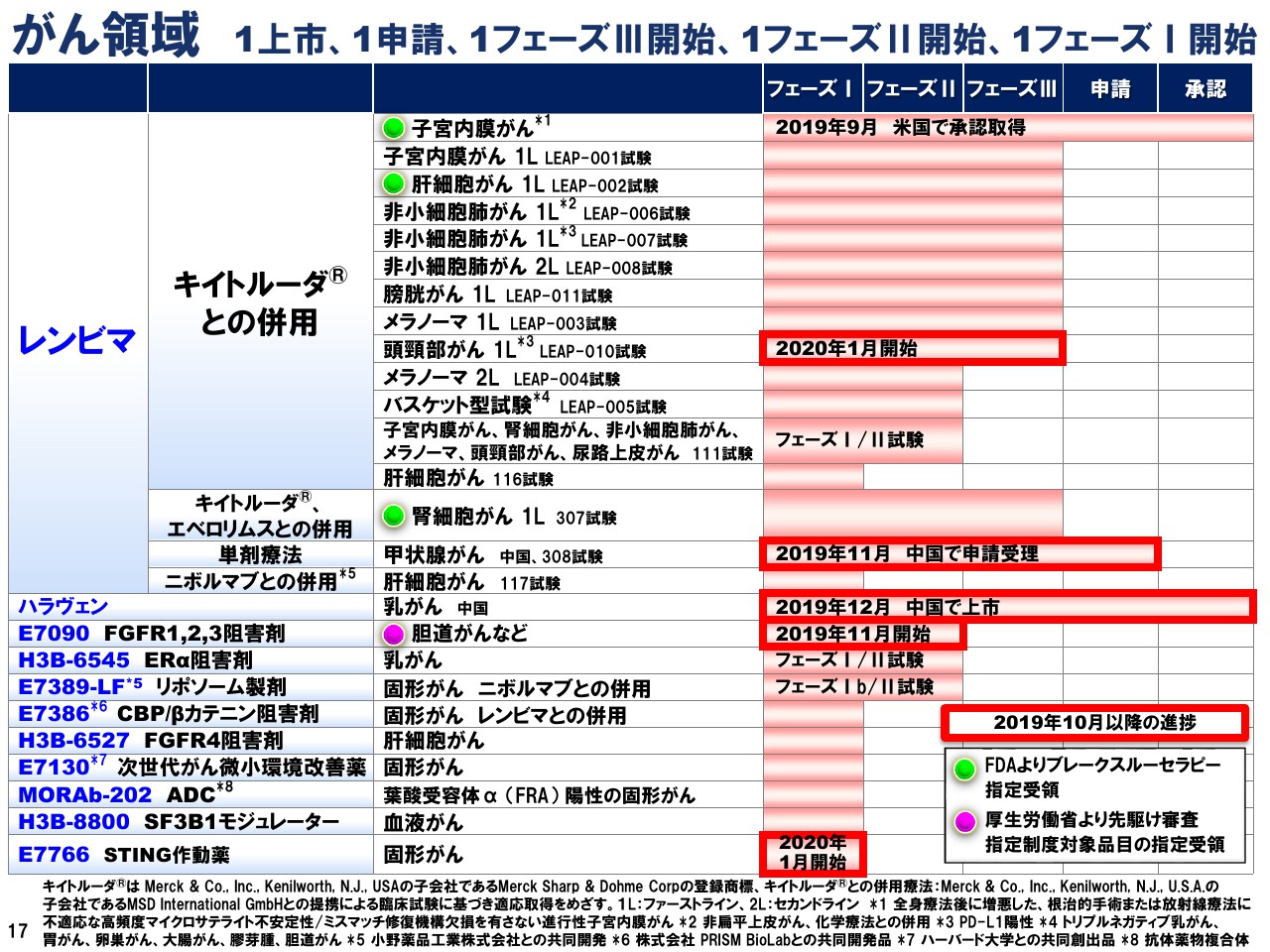

レンビマ 全リージョンで患者様貢献拡大

井池輝繁氏:続きまして、がん領域に関してご報告いたします。冒頭に柳よりコメントいたしましたが、「レンビマ®」は第3四半期累積売上が805億円、前年同期比で186パーセントと、非常に力強い成長でございました。

米国は肝細胞がんが引っ張りました。昨年9月に承認を取得した子宮内膜がんは、全身療法後に増悪した子宮内膜がんという適応では、実質FDAから初めての承認ですが、計画を超える立ち上がりでございました。

そして中国・日本・欧州はいずれも肝細胞がんが成長を牽引いたしました。肝細胞がんでがんの数が多い、あるいはサイズが大きいということで局所療法が適さない患者さまに、まず「レンビマ®」をご使用いただいてがんを小さくし、それから根治を狙った局所療法、動脈塞栓療法などをします。これをコンバージョンセラピーと呼んでいますが、すでに日本では60名の患者さまがこのコンバージョンを使用されています。

欧州はドイツが一番成長していますが、ロシアが昨年、National Guidelineで推奨されており、非常に伸びてきて、イタリア・フランスに匹敵する成長を示しています。「レンビマ®」は今年度10億米ドルを超える売上を見通しています。

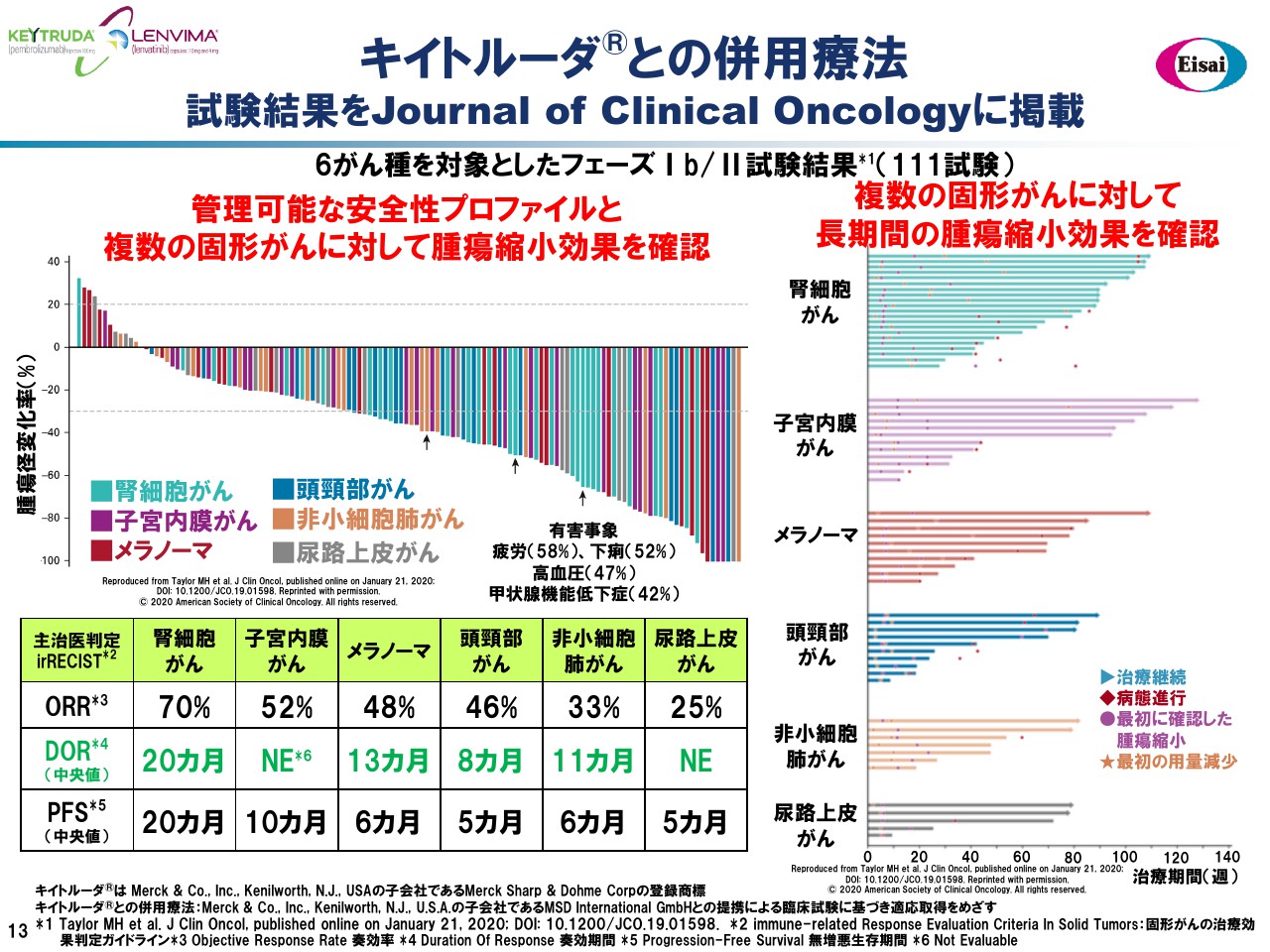

キイトルーダ®との併用療法 試験結果をJournal of Clinical Oncologyに掲載

今月、『Journal of Clinical Oncology』に「レンビマ®」「キイトルーダ®」併用のフェーズⅠb/Ⅱ試験の成績が掲載されています。この6つのがん腫に対する併用のデータでございます。このグラフに示しましたように、非常に良好な腫瘍の縮小が見られ、管理可能な安全性プロファイルが確認されました。

例えば腎細胞がんで見ますと、腫瘍縮小の奏効率は70パーセント、Duration of Response(奏効期間)が20ヶ月と、極めて良好な数値でございます。がんでお亡くなりになる方が一番多い肺がんの8割を占める非小細胞肺がんでございますが、ORRが33パーセント、DORが11ヶ月でございました。

この試験、その前の前治療薬の制約は行っていません。この非小細胞がんに参加くださった患者さまの過半数で、「キイトルーダ®」を含む免疫チェックポイント阻害剤が、前の治療として使われていました。それにも関わらず、このORRとDORでございました。これら多数のがんに対しまして、「レンビマ®」「キイトルーダ®」併用レジメンがバックボーンセラピーになると信じておりまして、申請用の試験を進めているところでございます。

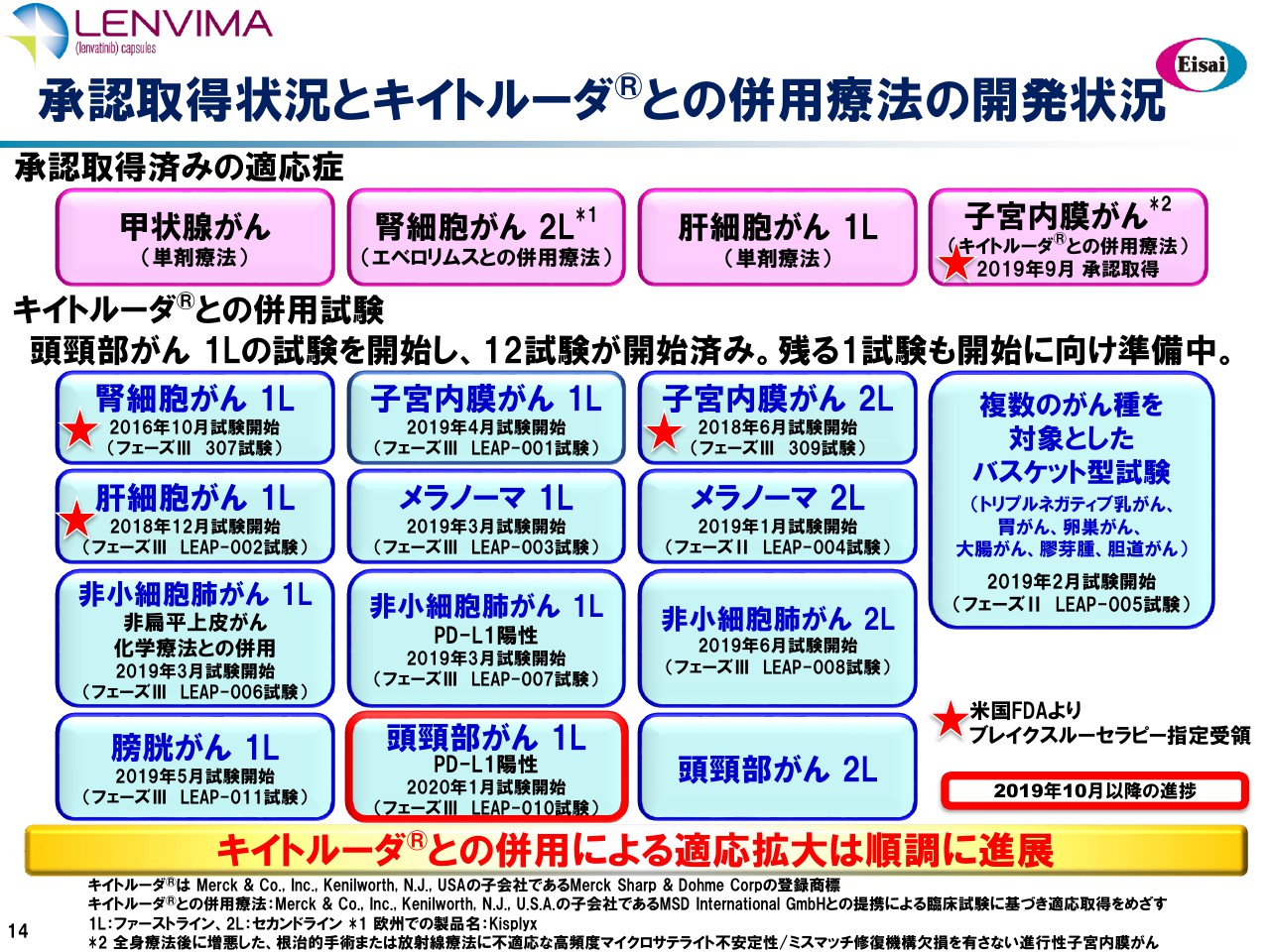

承認取得状況とキイトルーダ®との併用療法の開発状況

「レンビマ®」「キイトルーダ®」の併用試験でございます。頭頸部がん1L(ファーストライン)の試験を開始し、これら12試験がすでに開始済みでございます。残る1試験の頭頸部がん2L(セカンドライン)も開始に向けて準備中でございます。

実は一昨日「ClinicalTrials.gov」に開示させていただき、さらにもう1つ追加いたしました。これは肝細胞がんで、TACE併用、冠動脈の化学塞栓療法ですが、「レンビマ®」「キイトルーダ®」を併用するという大規模フェーズⅢを、これから開始いたします。

これは当初、メルクさんとの契約にはなかったプログラムでございますが、この併用レジメンの肝細胞がんにおけます顕著な有用性を考えて、昨年、両社で協議を重ねて開始に至りました。

「LEAP-005」は、トリプルネガティブ乳がん、胃がんをはじめとする6つのがん腫に対する、バスケット型のフェーズⅡ試験でございます。先週の「ASCO-GI」は、日本の先生方による医師主導治験で、胃がんで「レンビマ®」「キイトルーダ®」、奏効率で69パーセントという報告がなされました。「LEAP-005」の結果もぼちぼち出てまいりましたので、メルクさんと検討して、申請に向けた次のステップを協議してまいりたいと考えています。

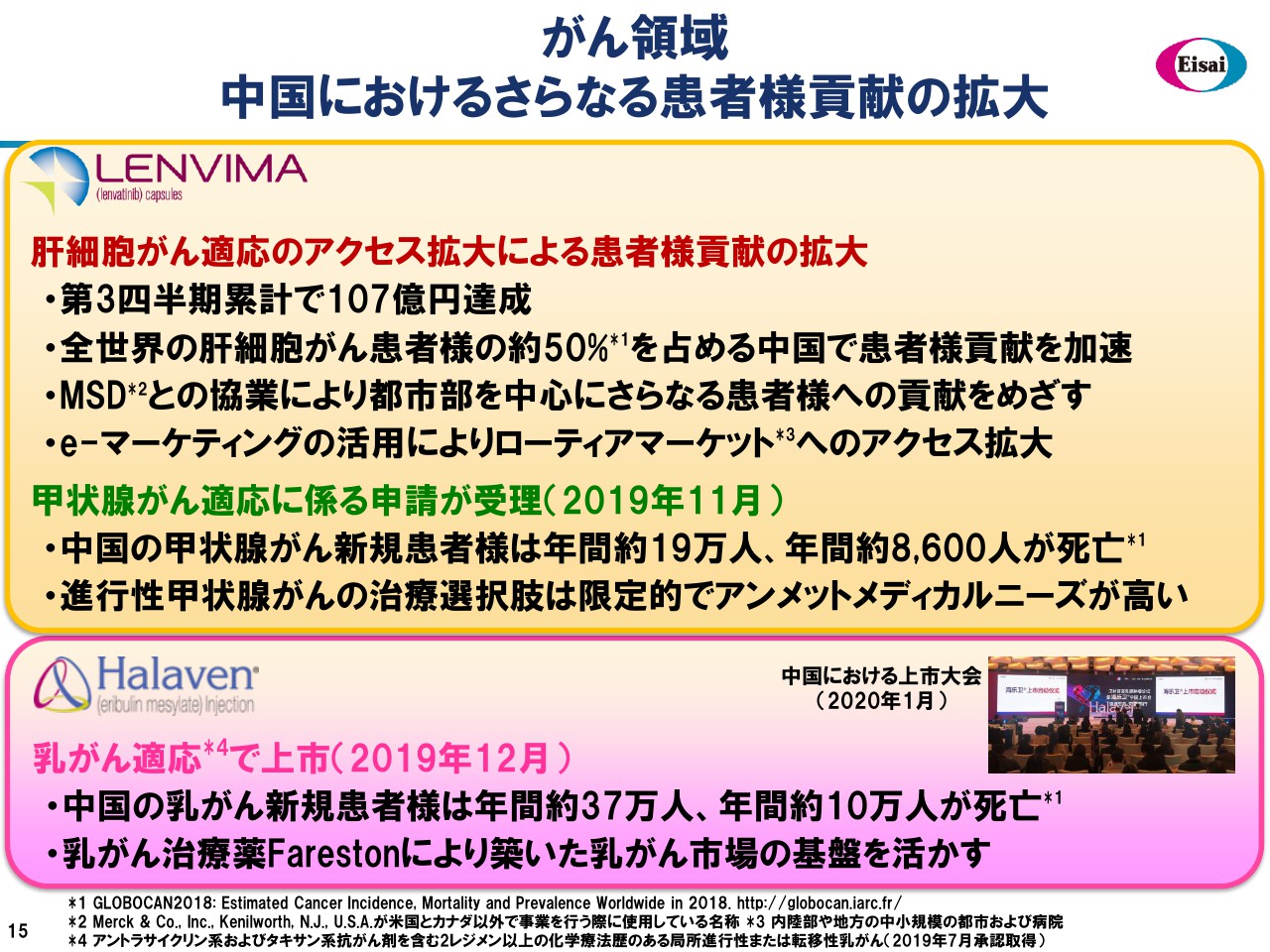

がん領域 中国におけるさらなる患者様貢献の拡大

非常に重要なリージョンの中国ですが、肝細胞がん適応で第3四半期累計で107億円となり、すでに日本・欧州の「レンビマ®」を超える売上を達成しています。MSDさんとの協業により、都市部を中心にさらにコマーシャルリソースを増強していきたい・カバーを上げていきたいという計画であります。地方・中小規模の病院に対しても、e-マーケティングの活用により、患者さまアクセスの拡大を図ってまいります。

甲状腺がんは、すでに完了しているグローバルフェーズⅢの結果を用いた申請を、当局に受理していただきました。中国の甲状腺がんの年間の罹患者数は約19万人、日本が2万人前後と言われていますので、約10倍の患者さまがいらっしゃいます。非常にアンメットニーズの高い適応症でございますので、審査対応を急いでいるところでございます。

乳がんの「ハラヴェン®」は、もちろんエーザイ単独のプロモーションでありますが、昨年末に上市、1月12日に上海で上市記念講演会を開きました。中国の乳がんの患者さまは年間約37万人、日本が8万人ですので約5倍になります。

衛材(中国)では、約9年前から乳がんのホルモン療法剤「Fareston®」を販売しています。このインフラを生かして、「ハラヴェン®」を中国の患者さまにお届けしてまいりたいと思っています。

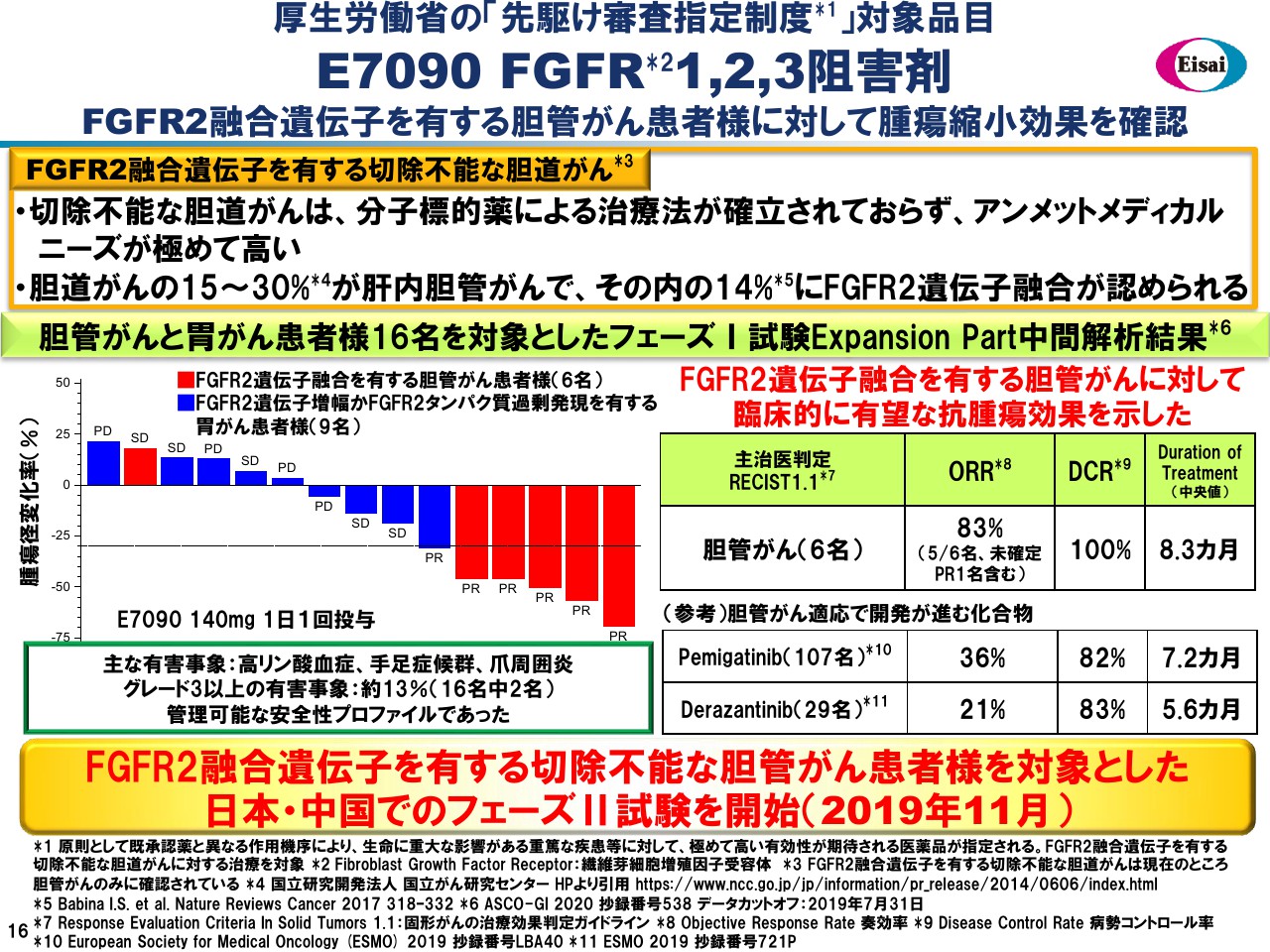

厚生労働省の「先駆け審査指定制度」対象品目 E7090 FGFR 1,2,3 阻害剤

「E7090」、線維芽細胞増殖因子の受容体のFGFR1、FGFR2、FGFR3の選択的阻害薬は、当社の筑波研究所において、「レンビマ®」の創薬のノウハウ、「レンビマ®」の化合物ライブラリーを生かして作った化合物でございます。このフェーズⅠのExpansion Partが、先般の「ASCO-GI」で発表されています。

これはFGFR2融合遺伝子を有する胆管がん、あるいは胃がんの患者さまへのExpansionでありますが、容量が140ミリグラムです。この前のDose Escalation Partで、さらに上のDoseまで検討していますが、バイオマーカー的に140ミリグラムで十分な薬効が得られていると判断して、Doseを選択しています。

グラフの赤色が胆管がんで、6名中5名が縮小、1名がStable Diseaseということで、極めて良好な有効性でございました。青色の胃がんは、おそらくFGFR2以外の要因ががんの増殖に働いている……、heterogeneityと申しますが、がんの不均一性が胆管がんより高いのだろうと解釈しています。

FGFR2融合遺伝子を有する胆管がんに対して、昨年、厚労省より先駆け指定を受けています。当局とご相談させていただいたうえで、すでに日本・中国共同のフェーズⅡ試験を胆管がんで開始しています。

がん領域 1上市、1申請、1フェーズⅢ開始、1フェーズⅡ開始、1フェーズⅠ開始

この3ヶ月で、がん領域1品の上市、申請、フェーズⅢ開始、フェーズⅡ開始、フェーズⅠ開始でございました。フェーズⅠ開始は、(スライドの)一番下にございますが「E7766」、STING作動薬(アゴニスト)です。これは、2つのフェーズⅠを並行して進めてまいります。1つは腫瘍内注射、もう1つは膀胱がんの患者さまに対する膀胱内への注射でございます。

また、早期臨床パイプライン、乳がん・肝細胞がん等のパイプラインも順調に進捗しています。そして、先ほどご説明した「キイトルーダ®」併用のLEAP study群が今年2020年から来年と、続々と成果をご報告できるステージに達してくると期待しています。これらのがんのバックボーンセラピーとして、メルクさんとともに取り組んでまいりたいと思っています。以上、がん領域についてご説明いたしました。

Conclusive Remarks 結語:長期的・持続的な企業価値の向上をめざして

柳:それでは最後に、私からまとめの言葉を述べさせていただきたいと思います。本日、3人のスピーカーからご報告いたしましたように、現在、エーザイのOperationsおよびFinancialsは極めてRobustに、力強く進展しています。

例えば、本日ご紹介したような次世代のアルツハイマー治療剤は、Medical Innovationですが、それがInclusivenessに依拠したエコシステムを包含することで、膨大な、EnormousなSocial Innovationをもたらす、というようなビジネスモデルの転換が着々と進展しています。その結果として「EWAY 2025」では、ROE15パーセントレベルを安定的・確実的に達成していく成功確率が高まりつつある、といった状況にあると考えています。

超長期的な目線でも「Beyond 2025」としていますが、2025年以降の企業価値に貢献する豊富な陸続たる次世代パイプラインも、今回ご紹介いたしましたように、種々着実に進展をしています。このようにエーザイでは、長期的・持続的な企業価値の向上を目指して邁進してまいりますので、引き続き、ステークホルダーズのみなさまにおかれましては、ご支援のほど、よろしくお願いいたします。

以上で、プレゼンテーションのセッションを終了いたします。ご清聴ありがとうございました。

スポンサードリンク