関連記事

ENECHANGE、2024年のキーワードは「エネコーン」 事業間のシナジーを出し世界初の黒字EV充電事業者を目指す

2024年2月14日 08:55

![]()

記事提供元:ログミーファイナンス

ENECHANGE、2024年のキーワードは「エネコーン」 事業間のシナジーを出し世界初の黒字EV充電事業者を目指す[写真拡大]

2024年は3事業のシナジーを軸として、 「エネコーン」に挑戦します

城口洋平氏(以下、城口):こんにちは。ENECHANGE株式会社、代表取締役CEOの城口洋平です。本日は、当社2023年度12月期の通期決算説明会のビデオをご視聴いただきまして、ありがとうございます。

今回のキーメッセージは、「2024年は3事業のシナジーを軸として、『エネコーン』に挑戦する」と定めています。2023年度は過去最高の売上高を記録し、下半期の営業利益が黒字化するなど、EV充電事業とプラットフォーム事業の2つを軸として再成長の1年となりました。2024年度はこの2つの事業に加えて、データ事業も有機的に連携させ、シナジーを出していくことで、売上高100億円、通期黒字化の達成に挑戦していきます。

それが実現できれば、私たちは世界で初めて黒字のEV充電事業者になると思っています。まさに世界初の取り組みに挑戦していくという意味で、この3事業の色をそれぞれ備えた翼のあるユニコーンを、通称「エネコーン」と呼んでいます。今年は「エネコーン」に挑戦していく1年にしていきたいと思っています。

INDEX 目次

今回は通期決算説明会ですので、2023年度の通期の業績に加えて、2024年度の予想と、それを踏まえたカンパニー・ハイライトの2部構成になっています。いつもよりボリュームがあるため、少しクイックにご説明できればと思います。

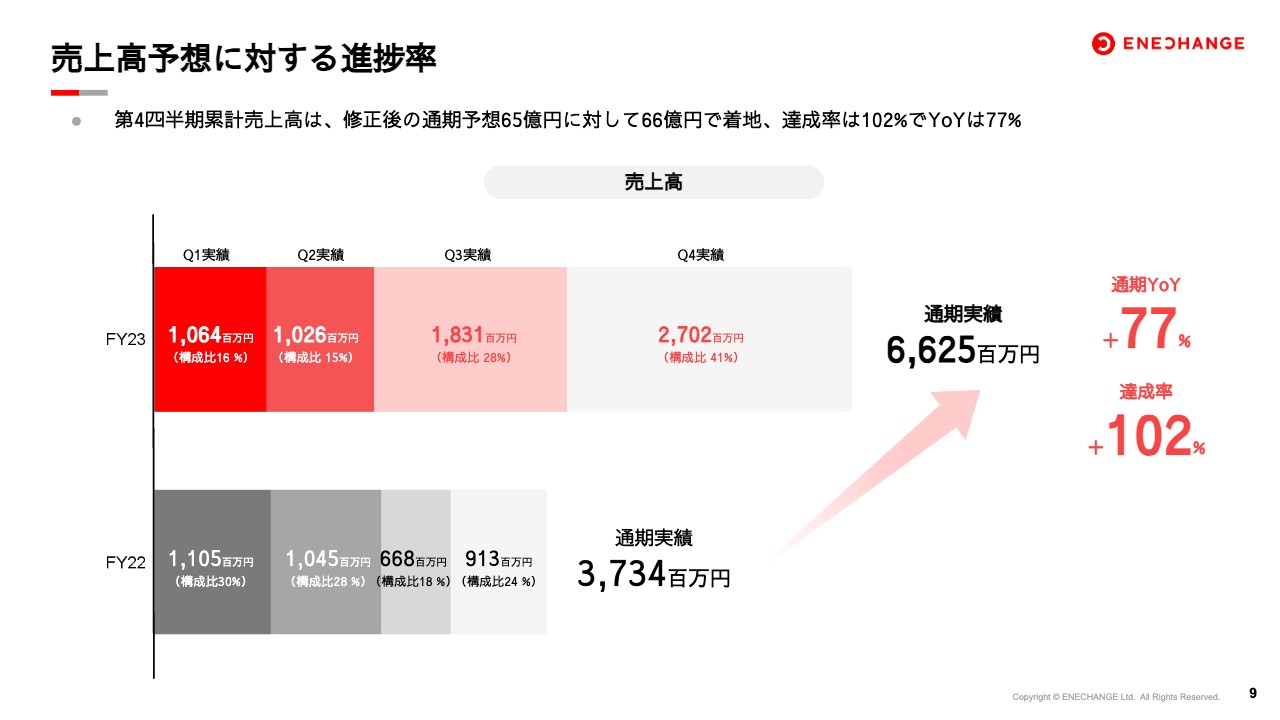

売上高予想に対する進捗率

エグゼクティブ・サマリーは飛ばして、まずは通期業績についてです。売上高は66億円で着地しました。YoY77パーセント増の成長となり、達成率としては、第3四半期に開示した修正予想に対して102パーセントと、ほぼオンスケジュールで進捗しています。

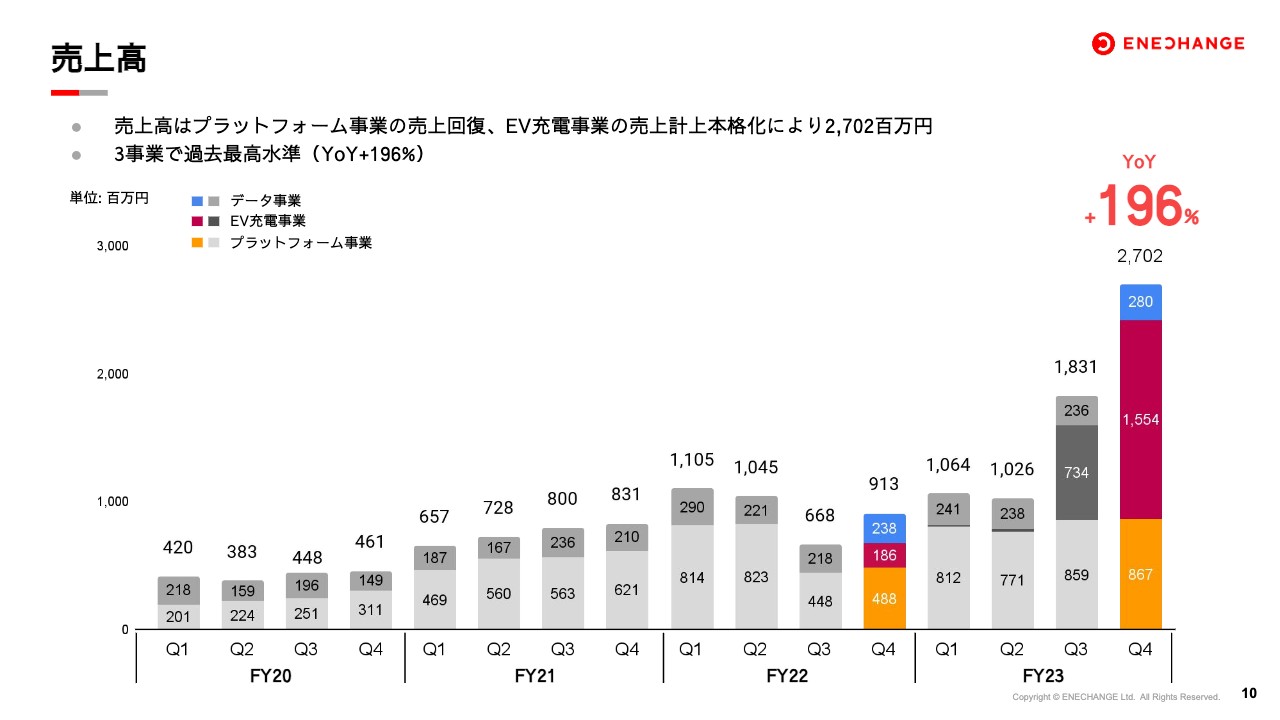

売上高

第4四半期の売上高はYoYでほぼ3倍、約200パーセント増という過去最高の数値を記録しています。プラットフォーム事業、EV充電事業ともに過去最高を更新しており、データ事業も過去最高に近い売上となり、3事業がしっかりと仕上がってきた1年でした。

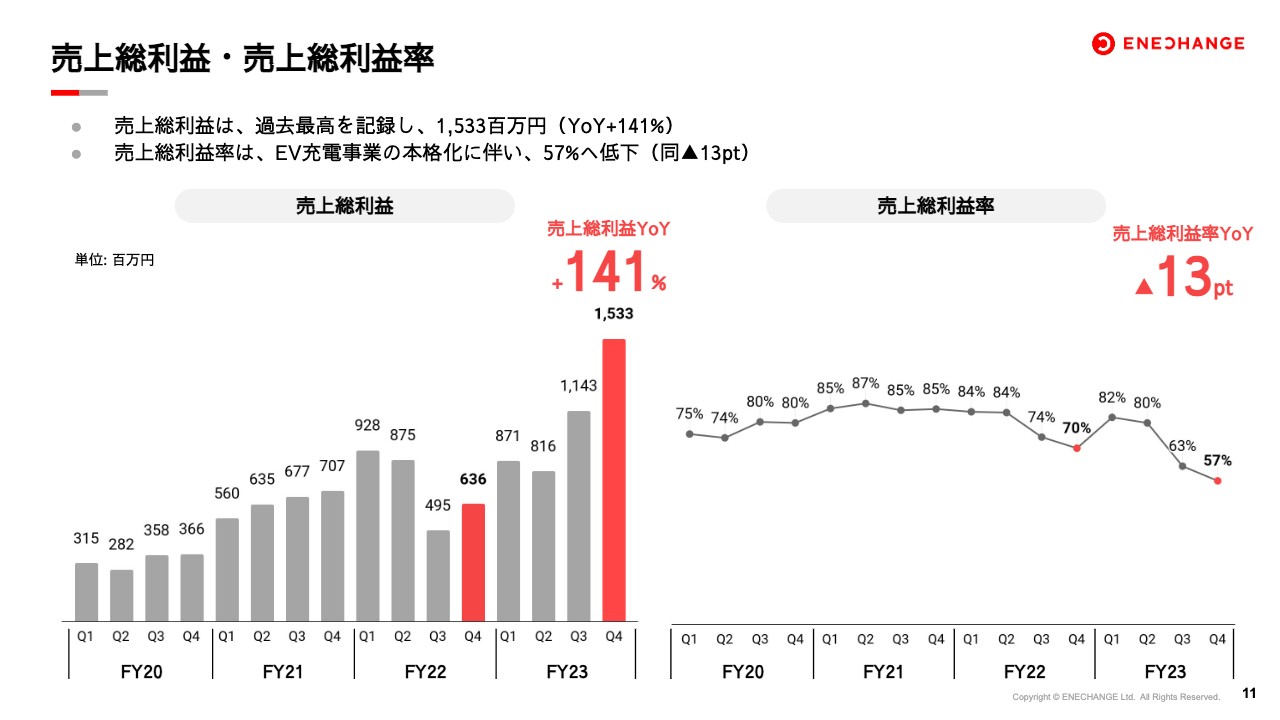

売上総利益・売上総利益率

売上総利益に関しても、同じく過去最高を更新しています。EV充電事業は利益率が低く、その分が入っているため少し下がってきていますが、それでも全体として見れば非常に高い水準を維持できていると考えています。

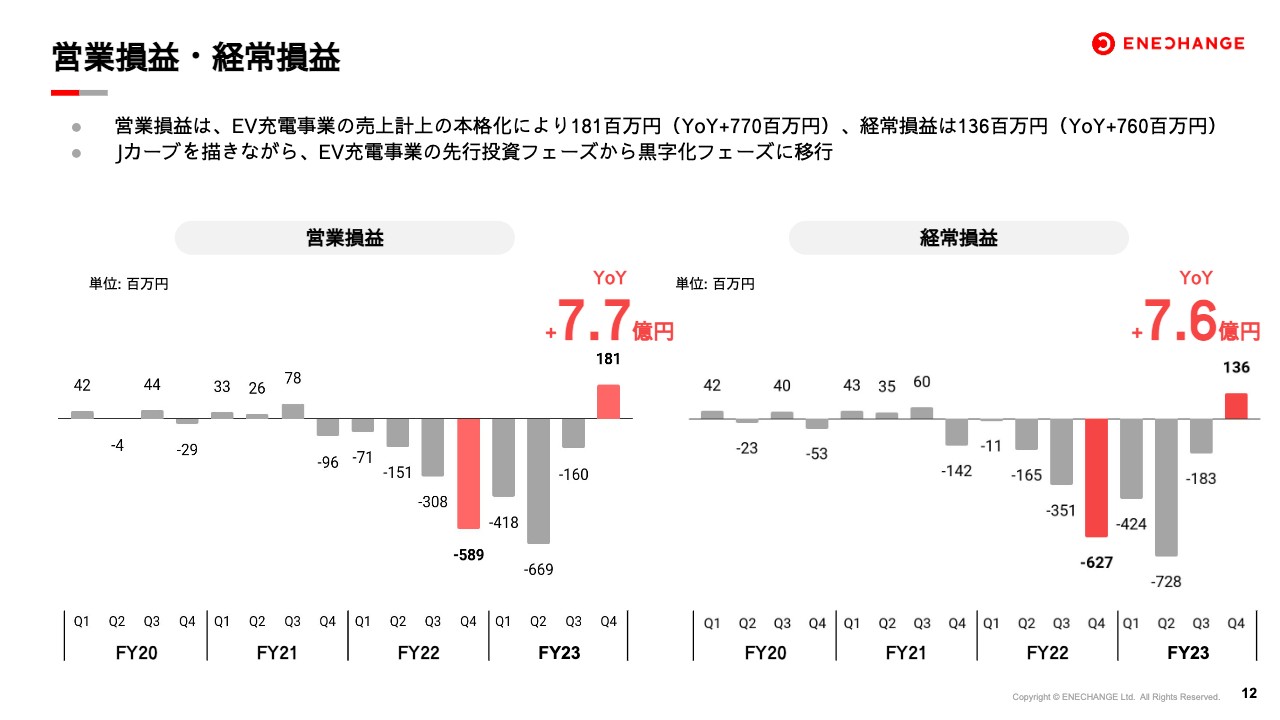

営業損益・経常損益

営業損益・経常損益に関しても、第4四半期は黒字となり、下半期で見ると営業損益の黒字を実現できており、大変よい1年になったのではないかと思います。Jカーブといわれる、過去2年間の先行投資期間をほぼ終えて、2024年からは投資回収を見込んでいます。2021年の資金調達時に、「2022年、2023年は投資期間とし、2024年から黒字にしていきます」とお伝えしましたが、まさにその計画どおりの数字が出せていると認識しています。

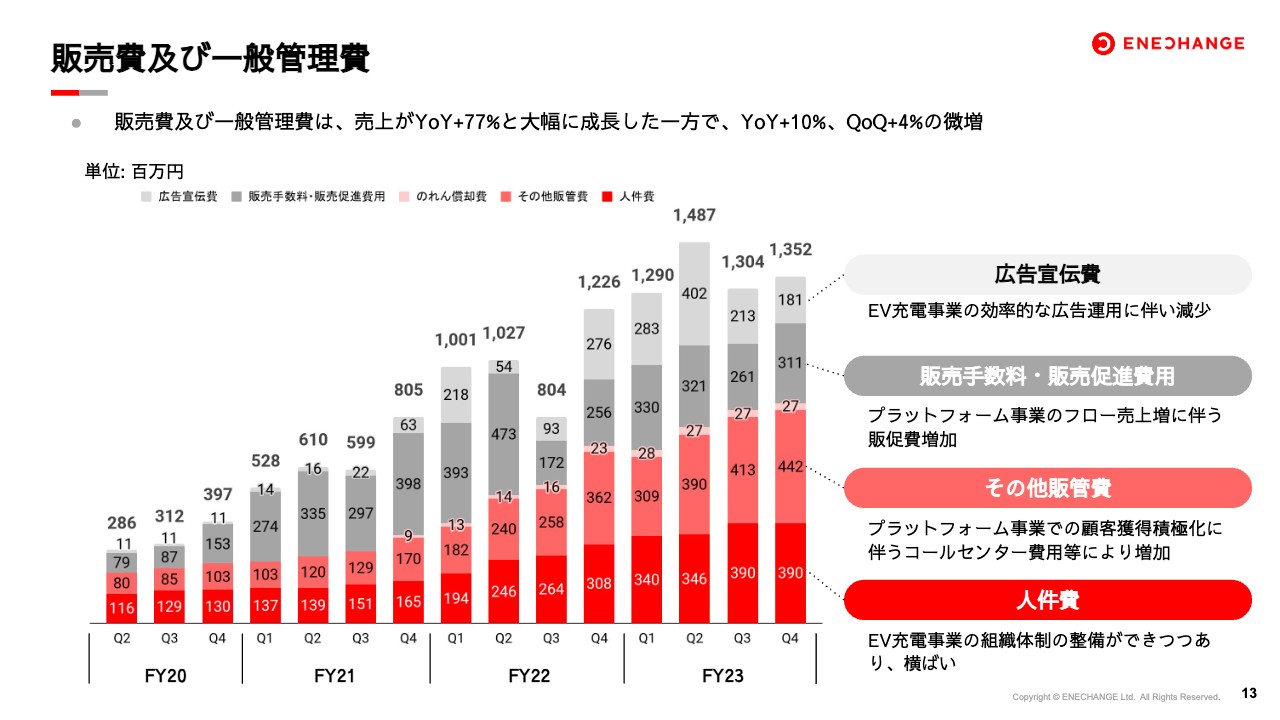

販売費及び一般管理費

コストに関しても、スライドに記載のとおり、ある程度コストコントロールが効き始めている段階にあります。EV充電事業に対する積極的な先行投資により、コストを増やしていましたが、こちらは安定期に差し掛かっています。今後もまだ業績は拡大していきますが、今の人員を効率的に回していくことを通じて、コストを抑えながら売上を上げていき、結果的に利益を出していくようなフェーズに入りつつあります。

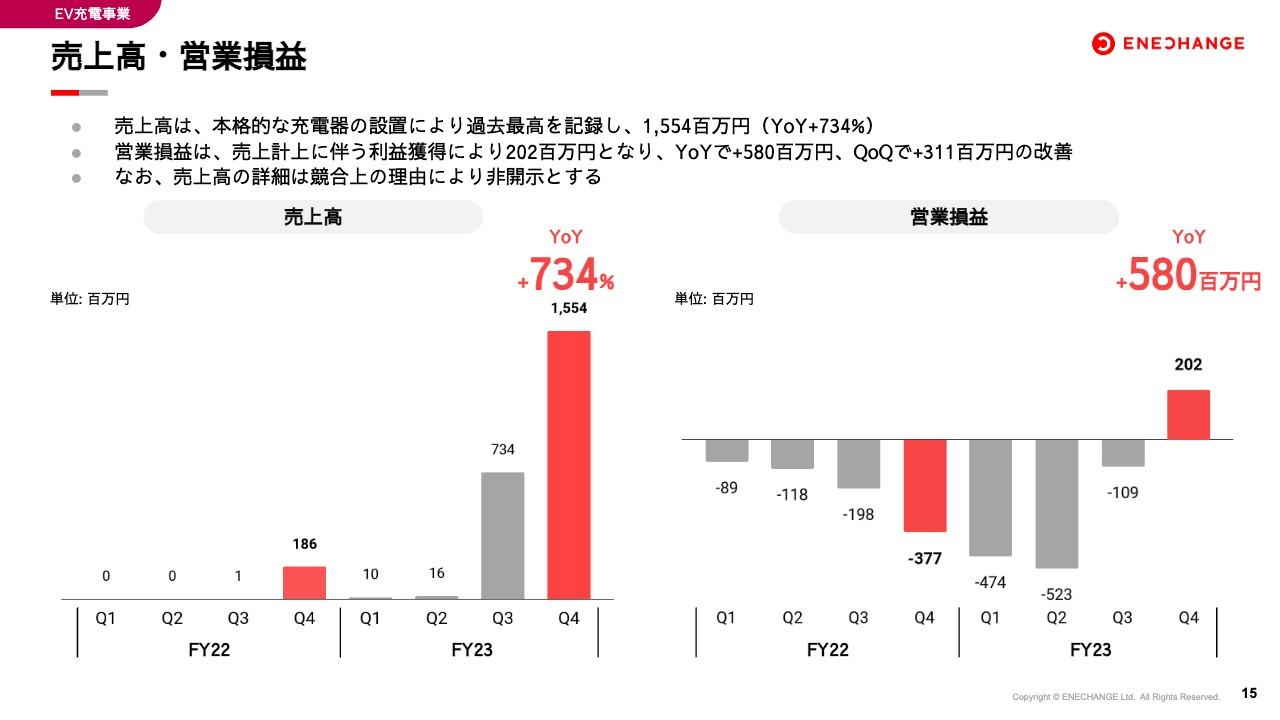

売上高・営業損益

それぞれの事業に関してご説明します。今年から、EV充電事業を1つ目に持ってきました。なぜなら、2024年度の売上について詳細は開示しませんが、基本的には売上の大きい順番に説明していこうと考えているからです。つまり、今年はEV充電事業が最大の売上になることを見込んでいるため、EV充電事業からご説明します。

昨年度の第4四半期は売上高15億5,400万円と大幅に成長しています。営業損益に関しても黒字を実現しており、下半期で見ても黒字を実現できています。

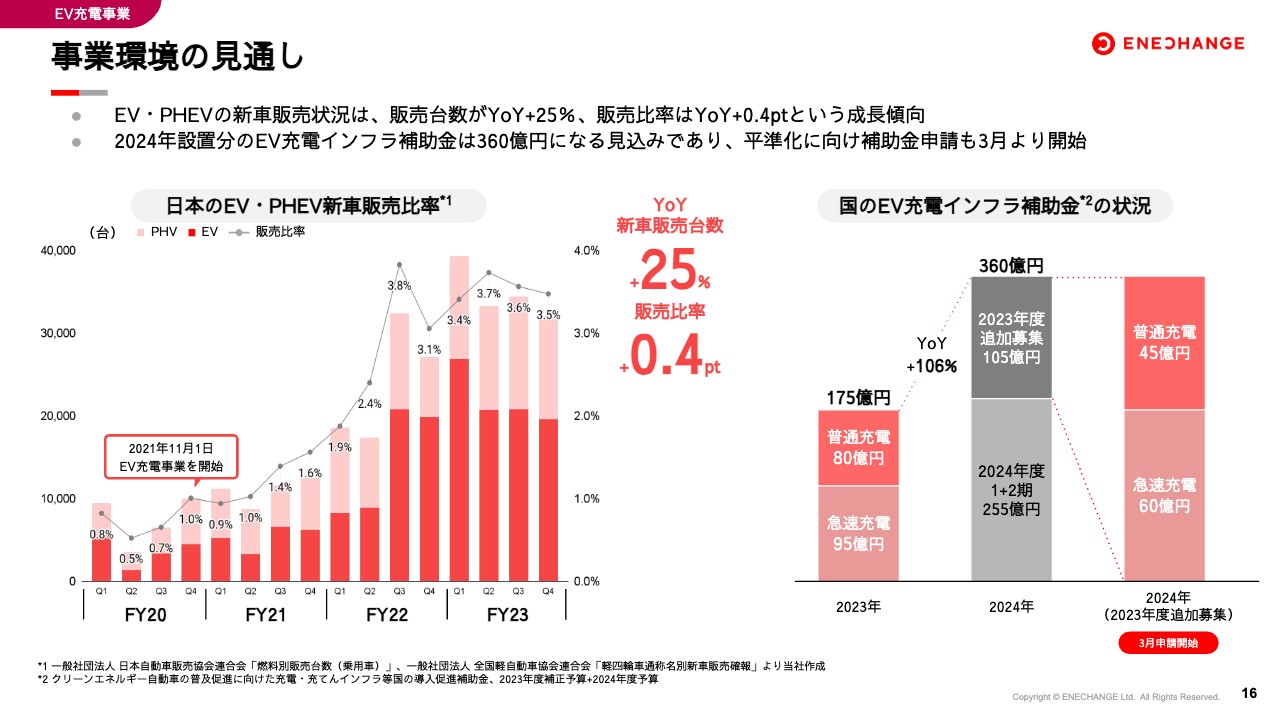

事業環境の見通し

事業環境の見通しについて、スライド左側のグラフにあるとおり、EVの販売台数に関しては少し足踏みしています。ただし、こちらはある程度想定内です。2023年度は新車販売が少なく、2024年度もEVの新車は外車が中心で、国内車は2025、2026年以降に出てくる計画になっています。そのこともあり、新車の販売台数は、3パーセントから4パーセントくらいで足踏みすることは想定しています。

一方、車が売れないからEV車も売れないわけではなく、自動車メーカーは2025年、2026年に新車を出していく計画のもと、すでにEVへのさまざまな投資を行っています。つまり、車が出てくることは決まっているからこそ、インフラを先に整備していかなければならない状況で、スライド右側のグラフにあるとおり、国のEV充電インフラへの補助金予算は、2023年度に比べて2024年度は倍増しています。

これは、「車は数年遅れて出てくるから、充電インフラをしっかり整備しておくように」という国からのメッセージだと私たちは理解しています。私たちのEV充電事業者としての事業環境における見通しは、今までどおり変わりなく、積極的に充電器を設置していく状況だと捉えています。

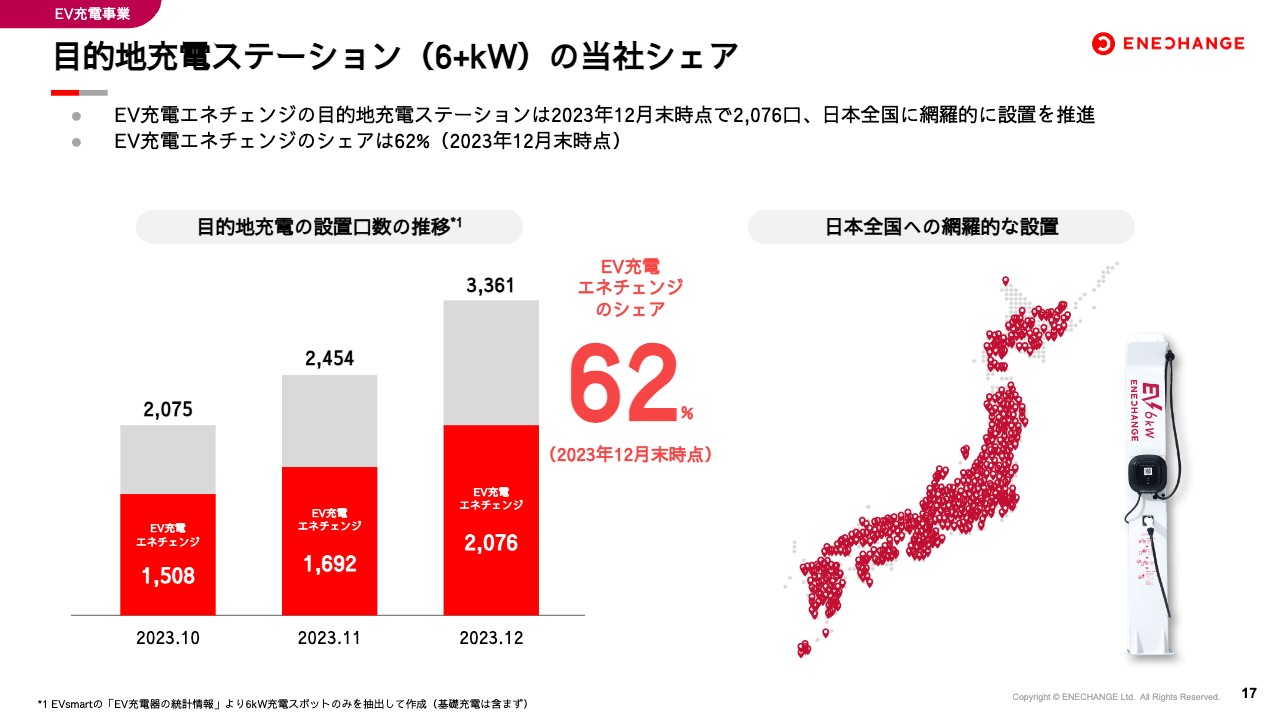

目的地充電ステーション(6+kW)の当社シェア

当社の充電器のシェアについては今後も発表していきたいと思いますが、現時点においては、全国の商業施設やホテルといった目的地に設置してある充電器の62パーセントのシェアを私たちが持っています。まさに名実ともに日本でNo.1の普通充電事業者という地位を固めています。

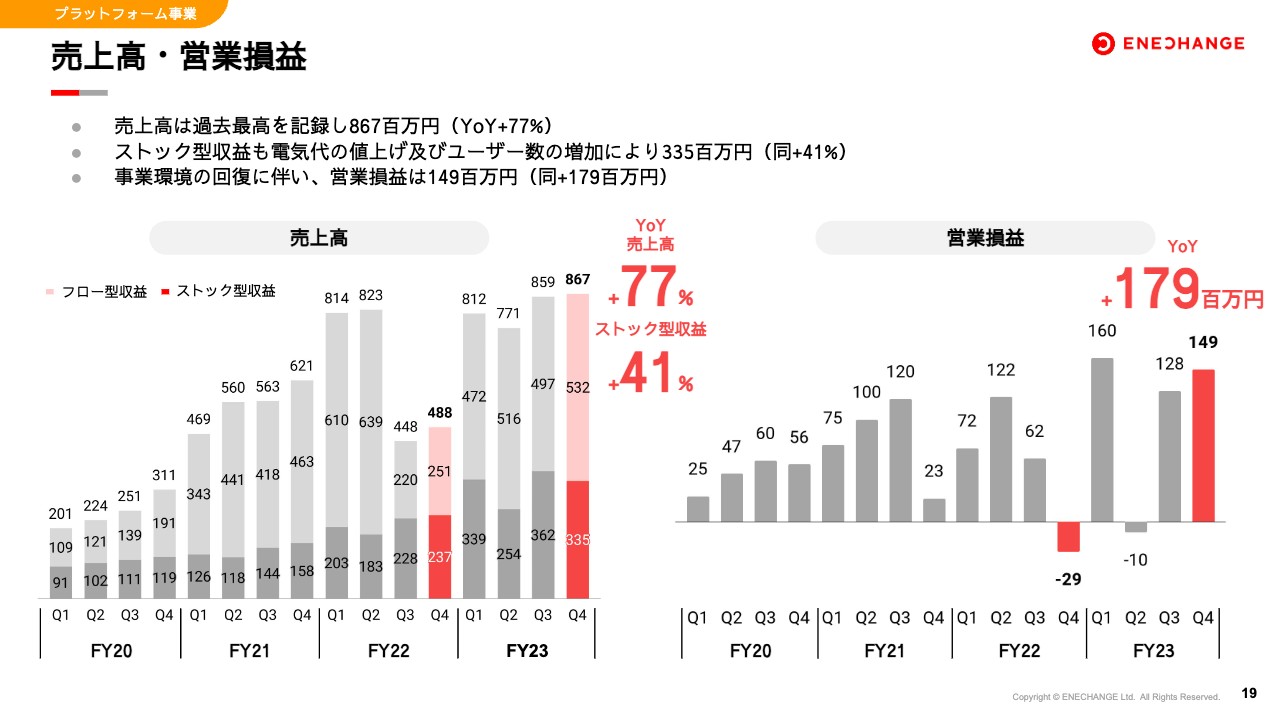

売上高・営業損益

プラットフォーム事業についてです。プラットフォーム事業も過去最高の売上高とストック型収益を実現しています。営業損益もほぼ過去最高の水準まで回復してきました。2022年、2023年はウクライナ情勢により大変な時期が続きましたが、すでに底は打ったため、今後は売上・利益をしっかり伸ばしていける局面に入りつつあります。

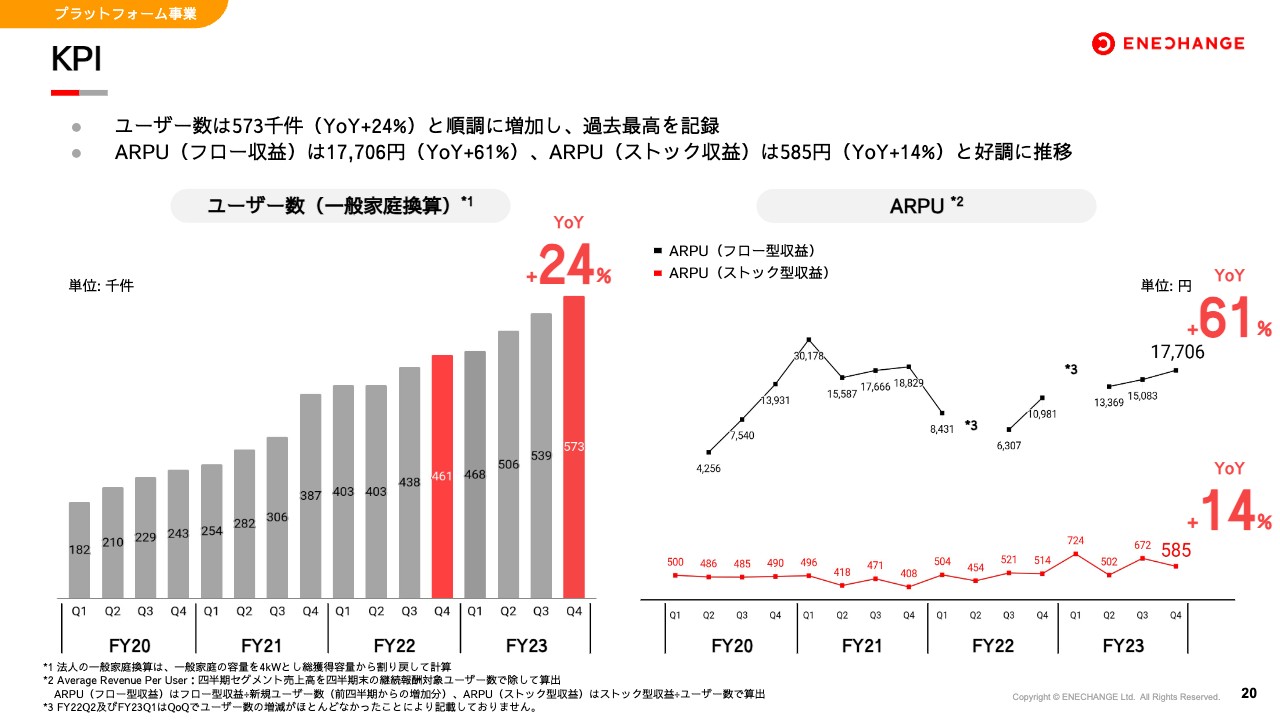

KPI

ユーザー数に関しても過去最高を更新し、YoYで24パーセント増となりました。今までは家庭向けと法人向けで内訳を出していましたが、今回からはIRの簡素化を目的に、その内訳を合算した当社全体のユーザー数を出しています。

一方、スライド右側のグラフで示したARPUに関しては、フロー型・ストック型で分解して出しています。電気代に連動するストック型の収益と、電力事業者の顧客獲得意欲に連動するフロー型の収益の移り変わりがよりわかりやすくなるよう開示方法を改めました。

ストック型の収益は着実に伸びています。これはウクライナ情勢を受けて電気代自体が少し高くなっているためです。加えて、フロー型の収益についても、ウクライナ情勢によりほとんどゼロまで落ち込んだところ、つまりグラフの点が飛んでいるところから回復傾向にあることが見て取れるかと思います。

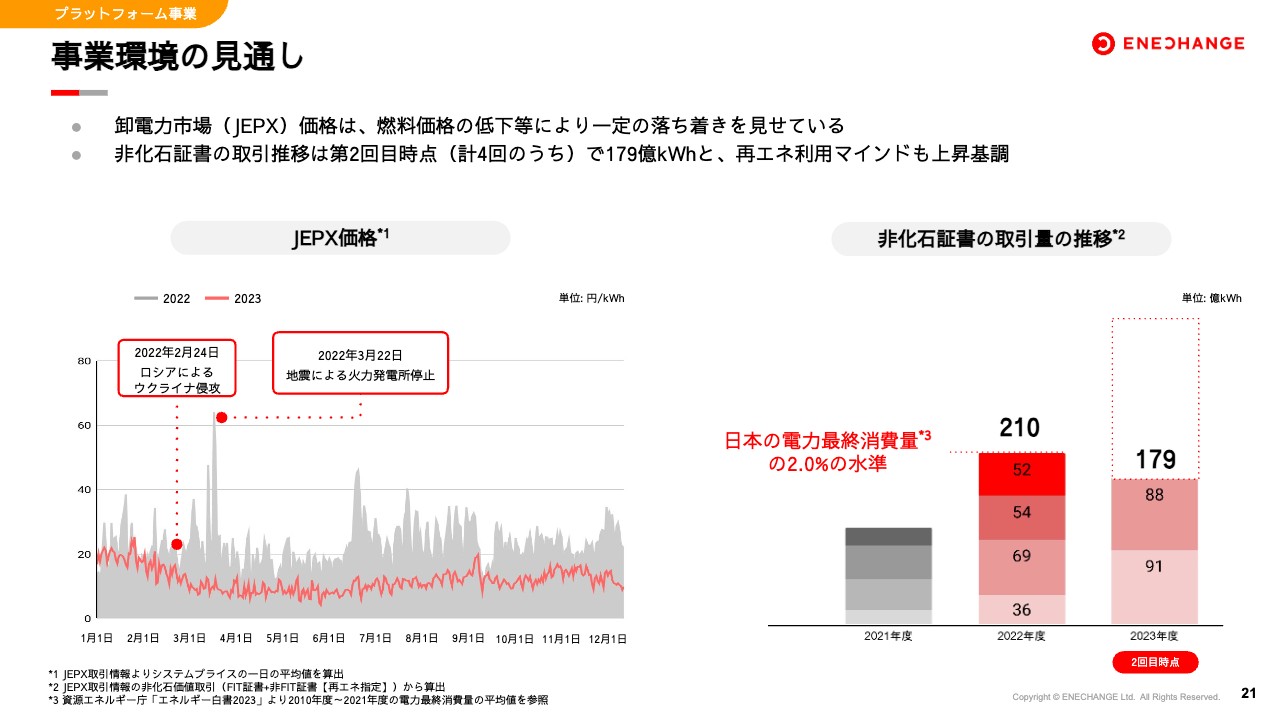

事業環境の見通し

事業環境に関しても、ある程度数字が落ち着いてきています。JEPX市場の価格も落ち着いていますので、電力事業者にとっては収益性や獲得意欲の回復が高まってきています。

加えて、スライド右側のグラフには、電気を使うお客さまが「自分たちはCO2ゼロの電気を使っています」という非化石証書をどれだけきちんと利用しているかの指標を示しています。

2022年度は、国全体の総需要において約2パーセントとなっています。2023年度はまだ全体の数字が出ていませんが、おそらく2022年度を大幅に超えて、3パーセントから4パーセントくらいの水準になっているのではないかと見込んでいます。つまり、非化石証書にはフィーがかかりますが、プレミアムな値段を払ってでもグリーンな電気が欲しいというお客さまのニーズが膨らんできています。

これは大きな事業機会だと私たちは感じています。単に安い電気を売るだけではなく、「グリーンな電気もどうですか?」とお客さまに提案するような事業展開をしていくことで、プラットフォーム事業はもう一段階大きな成長が見込めると考えています。

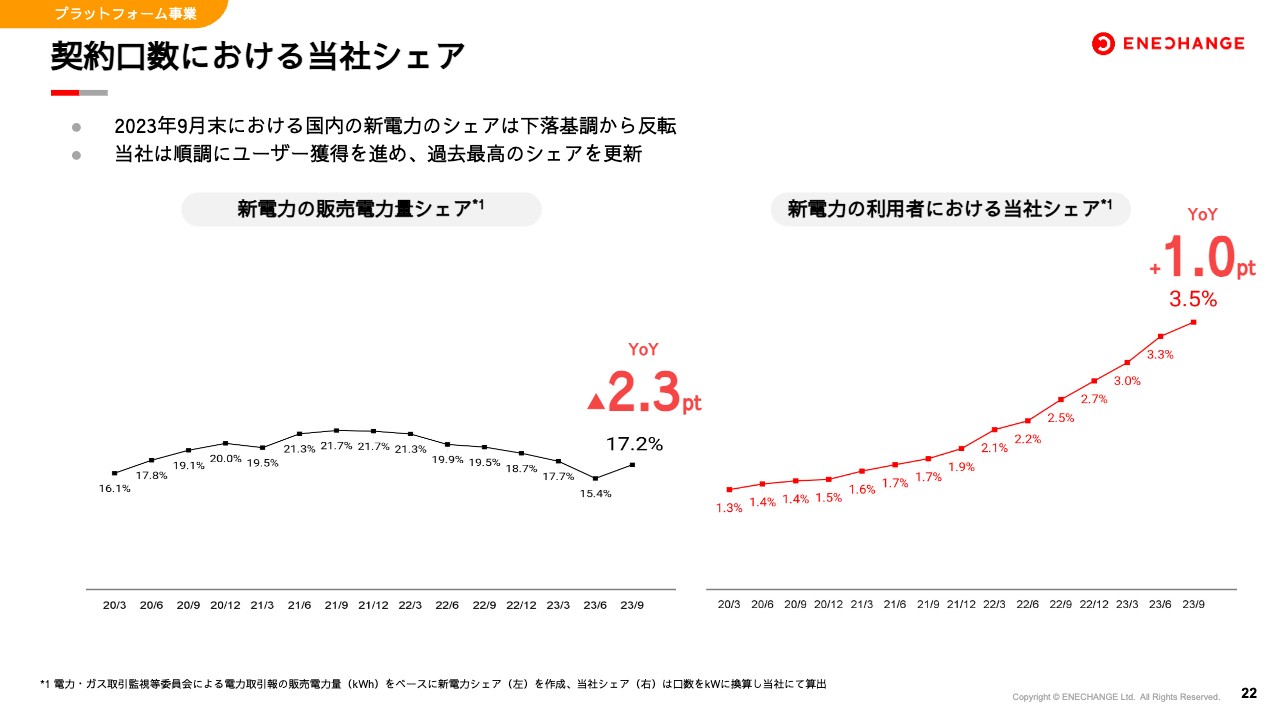

契約口数における当社シェア

当社のマーケットシェアについてです。新電力の販売シェアもついに底打ちし、17.2パーセントまで反転しています。ウクライナ情勢による電力危機が始まってからずっと右肩下がりだった販売シェアですが、「そろそろ反転するのではないか」と前回お伝えしたとおり、実際に反転し、今後は緩やかに回復し、さらに伸びていくと見込んでいます。

また、そのような新電力利用者における当社のシェアは3.5パーセントまで伸びています。これについても、「早期に5パーセント、10パーセントの水準まで伸ばしていく」と常々お伝えしているとおり、まだ伸びていくと確信しています。

売上高・営業損益

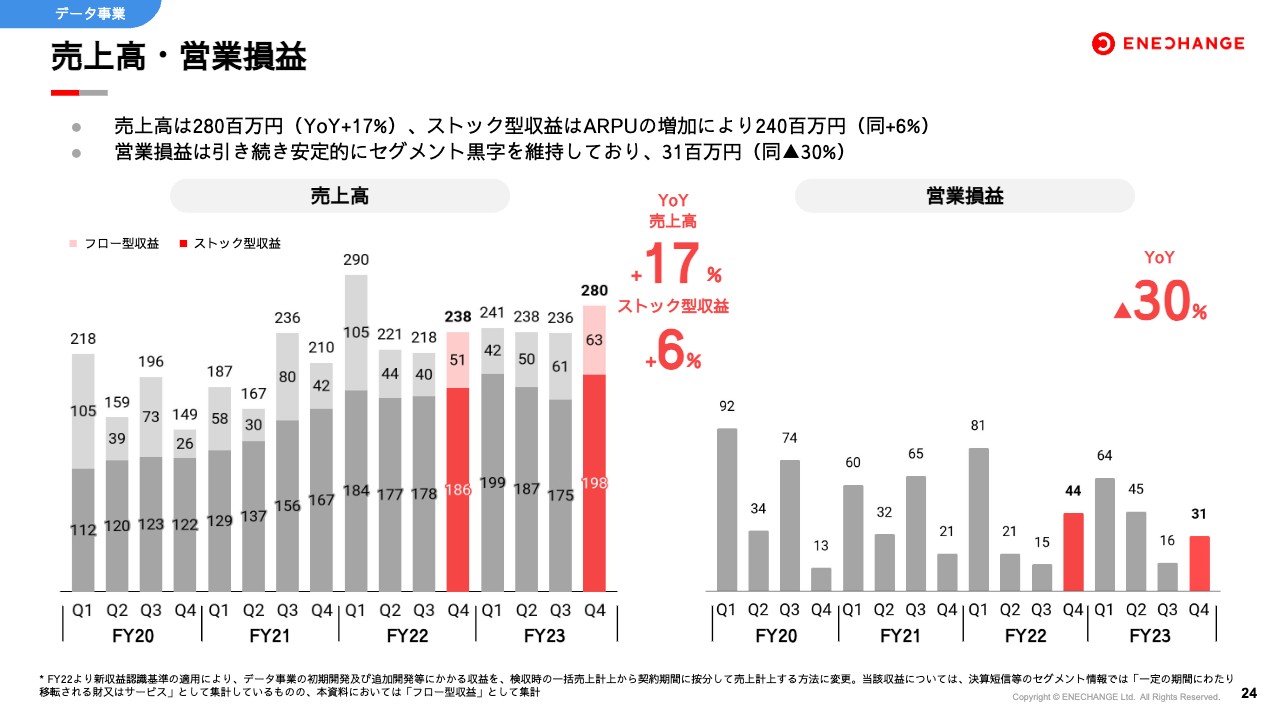

データ事業についてです。データ事業もほぼ過去最高の売上を実現しており、ストック型の収益では過去最高となりました。営業利益に関しても、昨年4四半期を通じて安定して利益を出せており、固い売上・利益を出していく事業としての役割を果たしています。

KPI

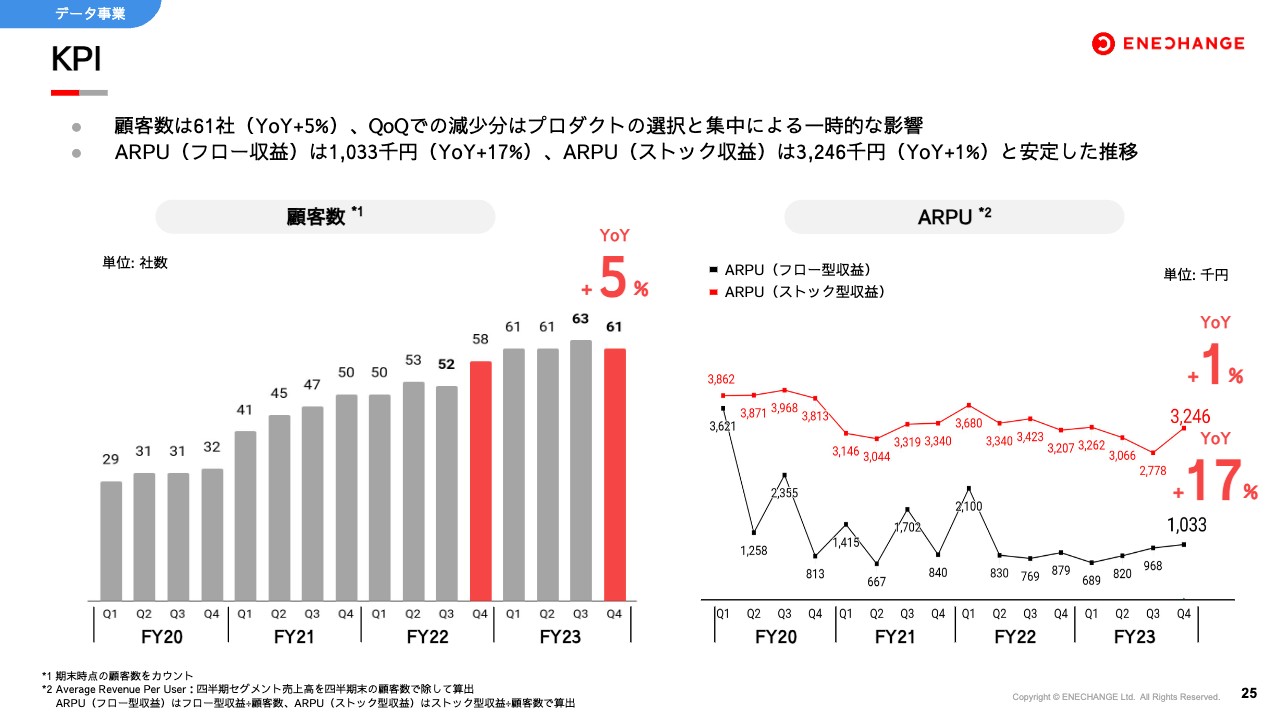

顧客数に関しては、QoQでは微減しました。これは不採算プロダクトを撤退したことに伴い、ユーザー数が少し減少したためです。逆にいえば、スライド右側のグラフを見ていただくとわかるとおり、採算性の悪いプロダクトを撤退したおかげで、残りのプロダクトで見た時のARPUはストック型・フロー型ともに向上している状況になっています。

データ事業は規模を追う事業ではありませんので、売上・利益を安定的に伸ばしていくために、競争優位性の強いプロダクトに事業ドメインを集中していきます。

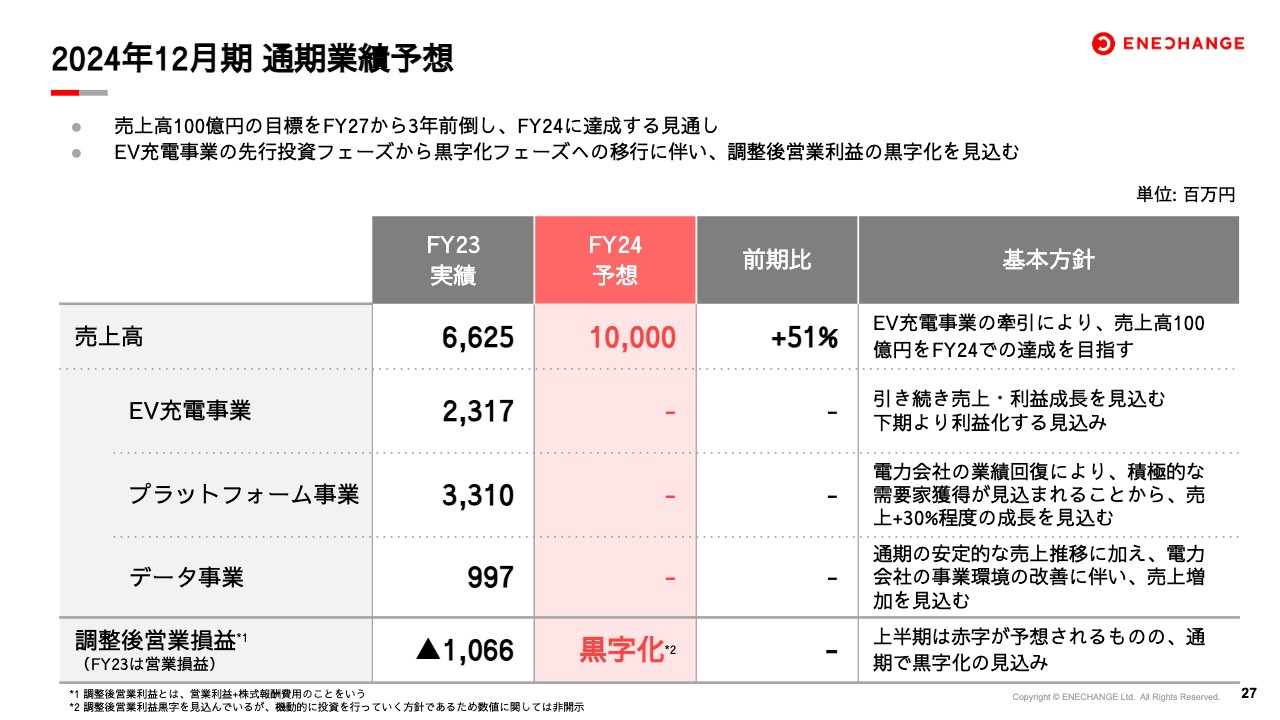

2024年12月期 通期業績予想

2024年度の通期業績予想に移ります。売上高は、前期比51パーセント増の100億円を目指していきたいと思っています。事業セグメントごとの詳細は開示しませんが、3事業それぞれがしっかりと伸びることを想定していますし、EV充電事業が売上の規模として今年最大になることを想定しています。そのため、今年度の開示に関しては、EV充電事業、プラットフォーム事業、データ事業の順でさまざまな開示資料を出していきたいと思っています。

営業損益に関しても、黒字化を見込んでいます。上半期は赤字が予想されますが、下半期は黒字で、通期でも黒字となる予想です。ただし、2年連続の10億円台の赤字から一気に黒字化を図るタイミングですので、どれだけの黒字化の規模になるかは測りかねます。そのような意味でも、具体的な数字は非開示とし、全体として黒字化を見込んでいるとご理解ください。

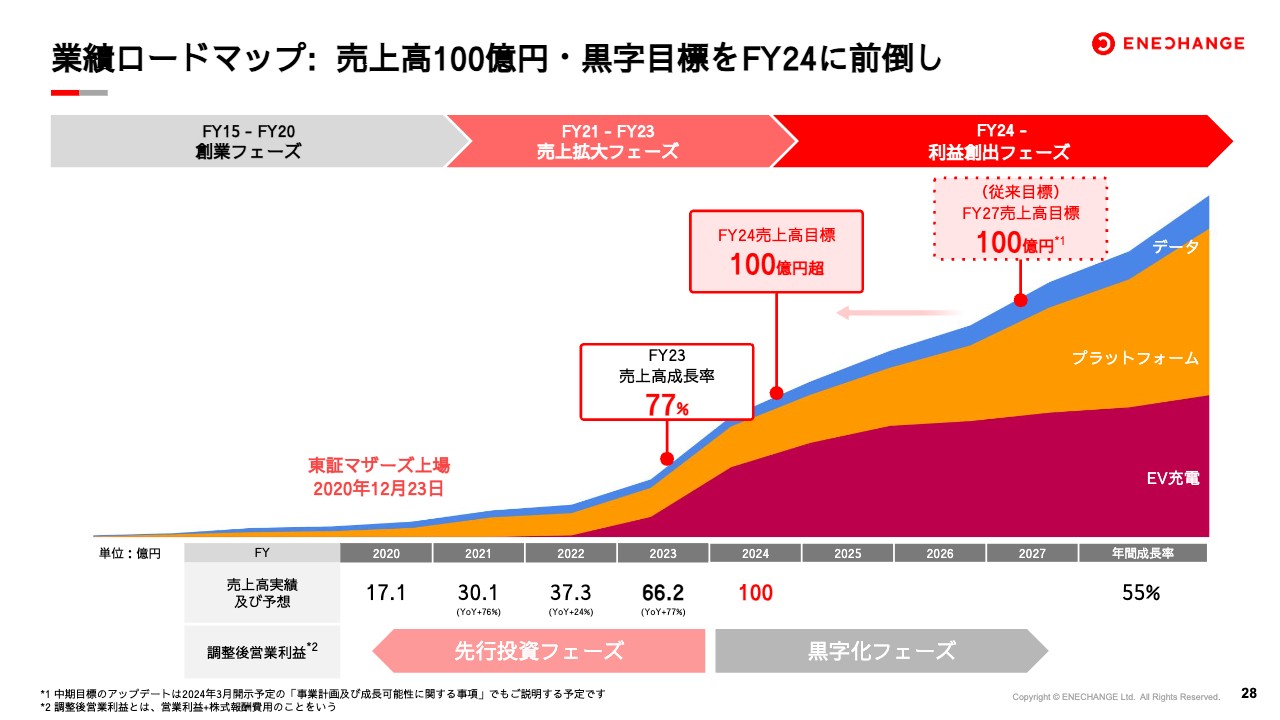

業績ロードマップ: 売上高100億円・黒字目標をFY24に前倒し

2020年の上場時に、「2027年に売上高100億円を目指します」とお伝えしていたのですが、4年と大幅に前倒しで、2024年度に売上高100億円を目指そうと考えています。上場以来、投資家のみなさまとの約束を守り、それを上回るようなパフォーマンスを出してきました。そして先行投資フェーズを終え、2024年からは黒字化フェーズに持っていくタイミングだと私たちは考えています。

ENECHANGE = GX(グリーン・トランスフォメーション)企業

そのような最新の状況を踏まえたカンパニー・ハイライトをプレゼンできればと思います。なぜENECHANGEに投資するべきなのか、4つの理由があります。投資家のみなさまには、私たちの会社としての魅力と強さをご理解いただければと思います。

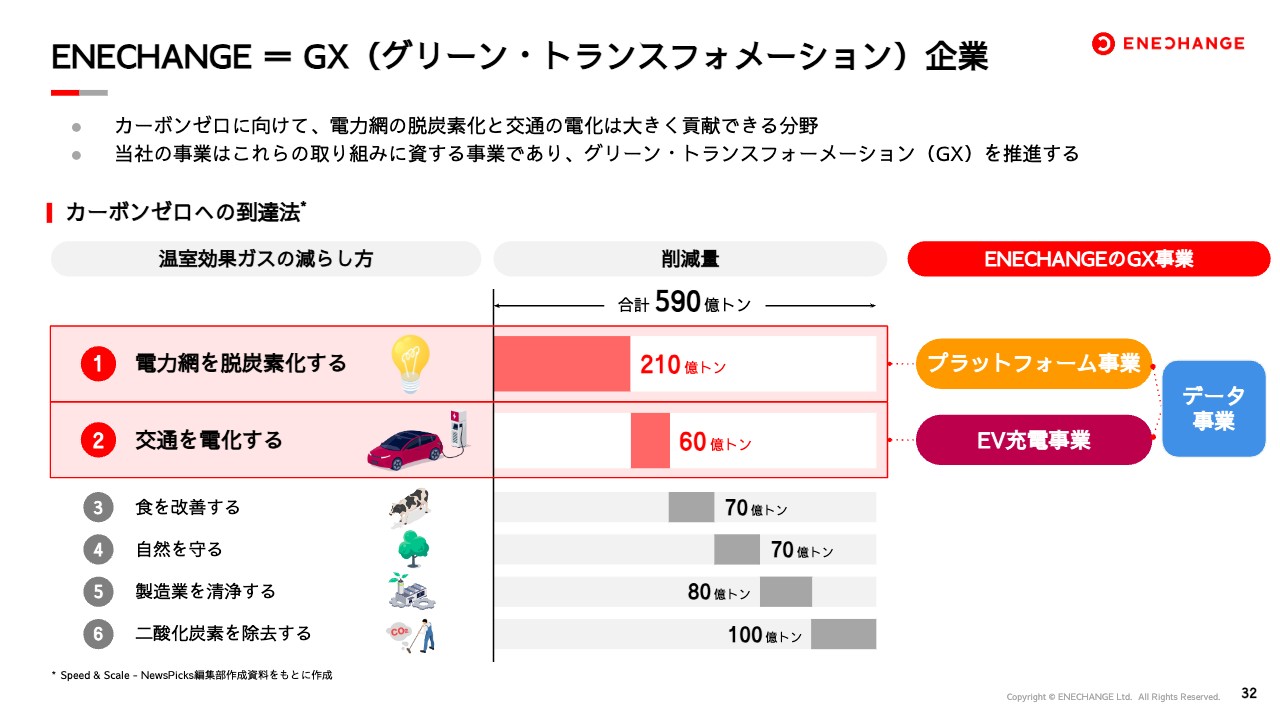

1つ目の理由として、私たちにはカーボンゼロに向けた広大な市場機会があります。世界では、590億トンのCO2を2050年までにゼロにするという目標を掲げており、日本もそれにコミットしています。それを実現するためには、スライドに記載の6つの取り組みが必要だと言われており、優先順位の高い順に、電力網の脱炭素化、交通の電化の2つだけで半分程度のCO2削減に寄与すると考えられています。

当社のプラットフォーム事業は電力網の脱炭素化、EV充電事業は交通の電化にダイレクトにアプローチしており、データ事業はその2事業をシステムという観点で支える役割を果たしています。つまり、ENECHANGEの事業は、まさにGX(グリーン・トランスフォーメーション)に対してダイレクトにアプローチしているということを、あらためてご認識いただければと思います。

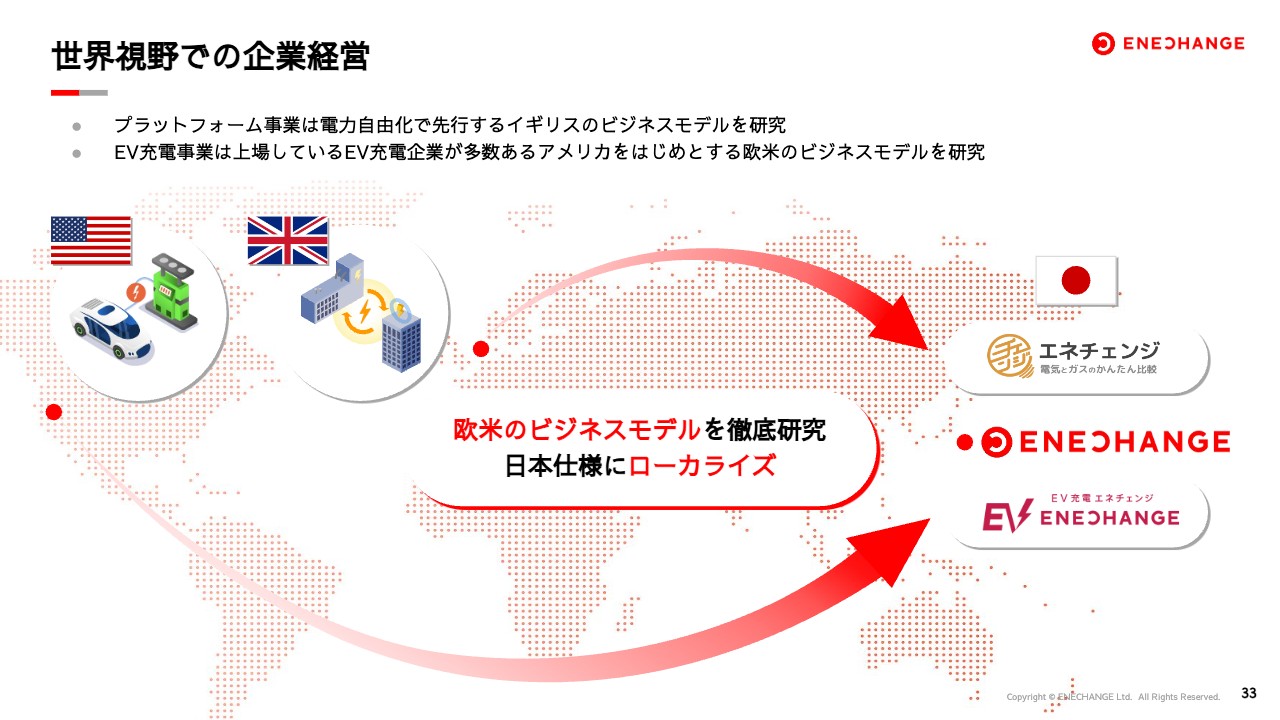

世界視野での企業経営

また、GXの流れは世界で起こっているため、日本だけで考えても仕方がありません。海外で成功している事例があるならばしっかりと学び、それをただ持ってくるだけではなく、日本固有の状況にきちんとローカライズする必要があります。この2つを同時に取り組んでいくからこそ、より効率的な事業運営が可能になるのがGXです。

プラットフォーム事業は先行するイギリス、EV充電事業は先行するアメリカと一部の欧州諸国を参考事例として、徹底的に研究した上で、日本での事業機会を開発しており、これが私たちの事業戦略の根幹にあります。

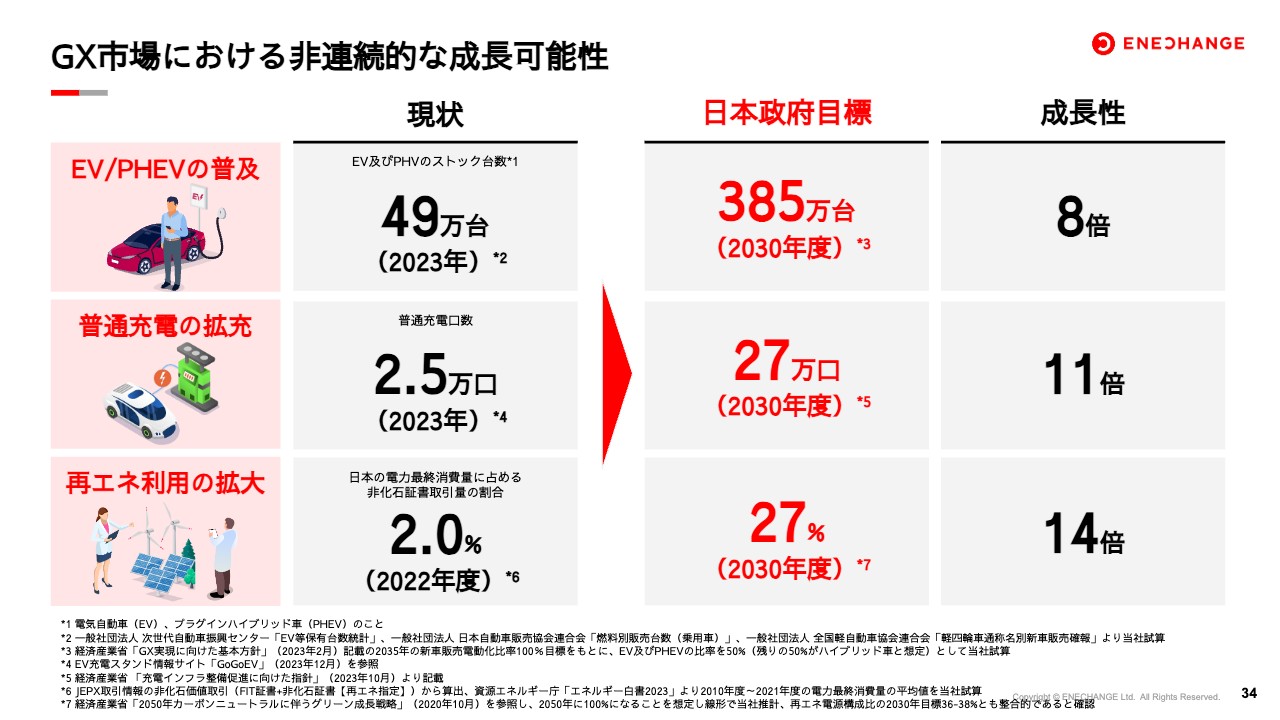

GX市場における非連続的な成長可能性

今後、GX市場は圧倒的に伸びます。これほどまでに成長することが確約されている市場も珍しいです。今回は、EV車の台数、充電器の口数、再生エネルギーを利用するユーザーの比率という3つのKPIを出しています。

現状に対して、日本政府の目標から逆算すると、2030年時点で10倍以上の成長可能性があります。今からたった6年、7年で10倍に成長することが見込まれている市場で、No.1のプレイヤーとして事業運営を行うことできます。ENECHANGEは、それほどの大きな市場に対して、最適なポジショニングができている唯一の会社だと私たちは考えています。

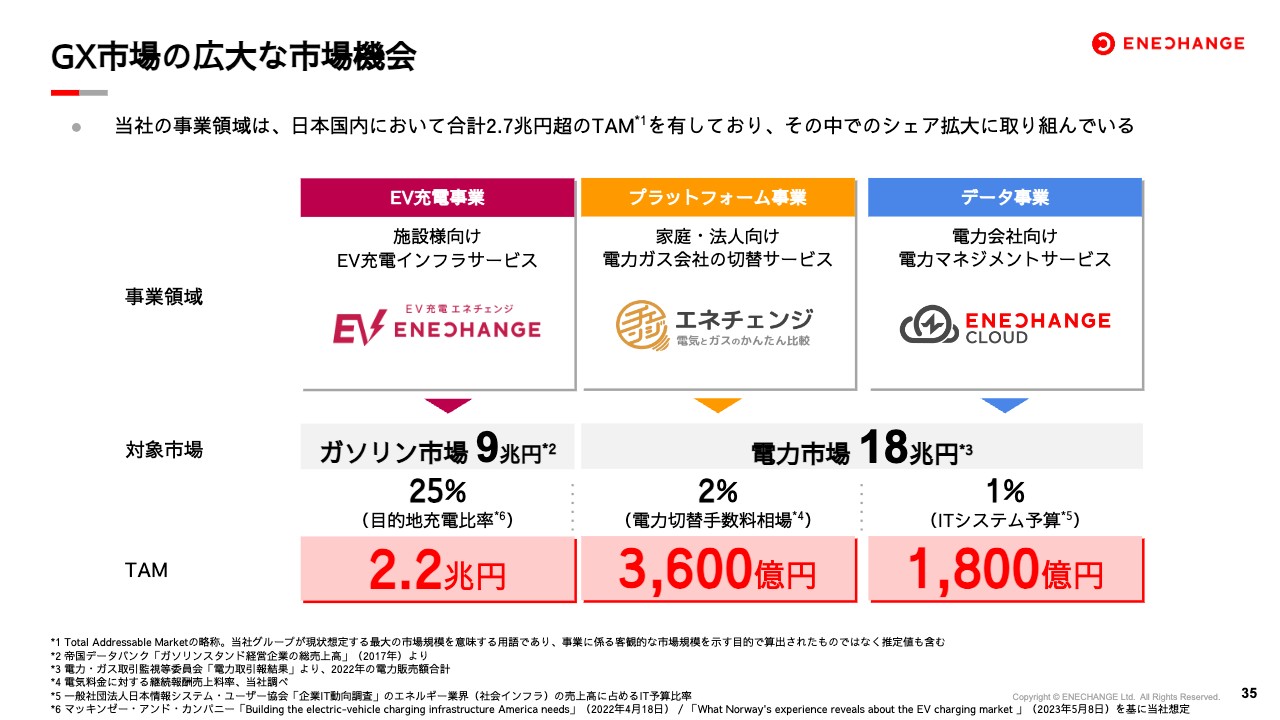

GX市場の広大な市場機会

こちらをTAMに直すと、3事業合わせて2.7兆円もの市場規模があります。国内でこれだけの大きなTAMを有する市場は数少ないと考えており、そこに対して、No.1かつオンリーワンのプレイヤーとして挑戦できていることが私たちの優位性です。

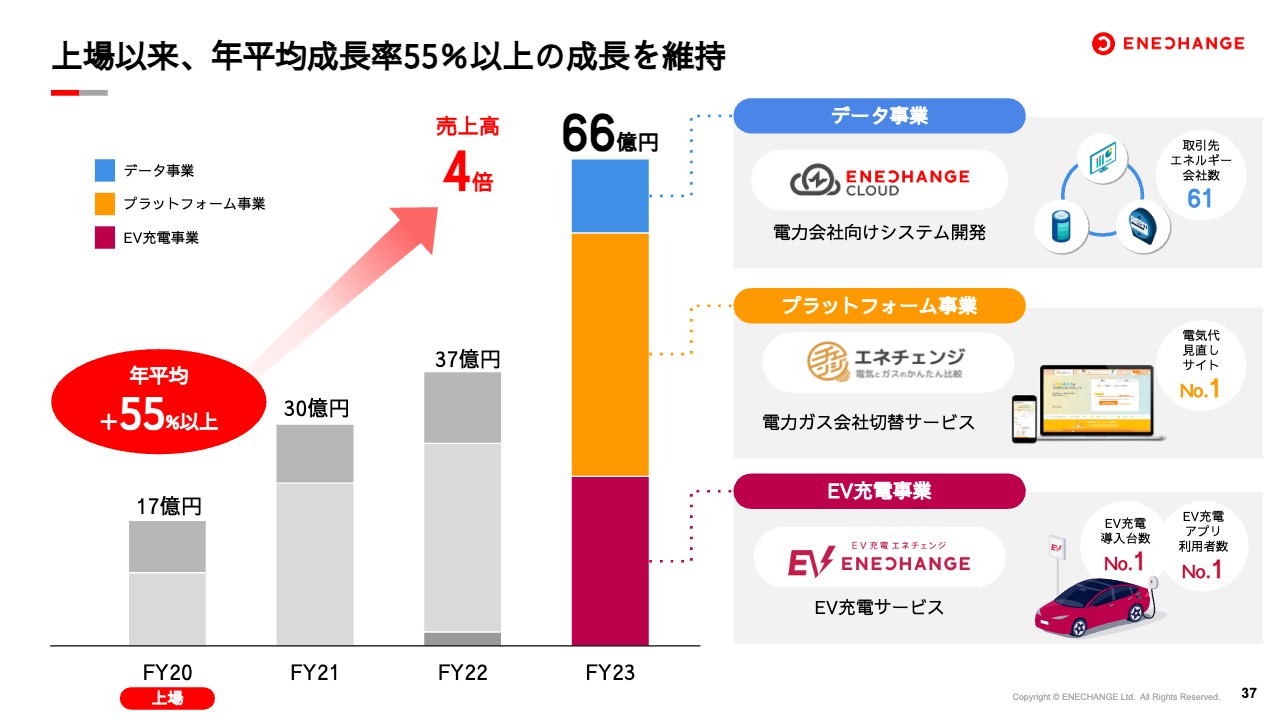

上場以来、年平均成長率55%以上の成長を維持

それだけの大きな市場があるからこそ、私たちは創業以来、高成長を継続しています。2015年に創業し、2020年に上場しましたが、上場時に17億円だった売上高が昨年度は66億円と、比率にして年間平均55パーセント成長を実現してきました。

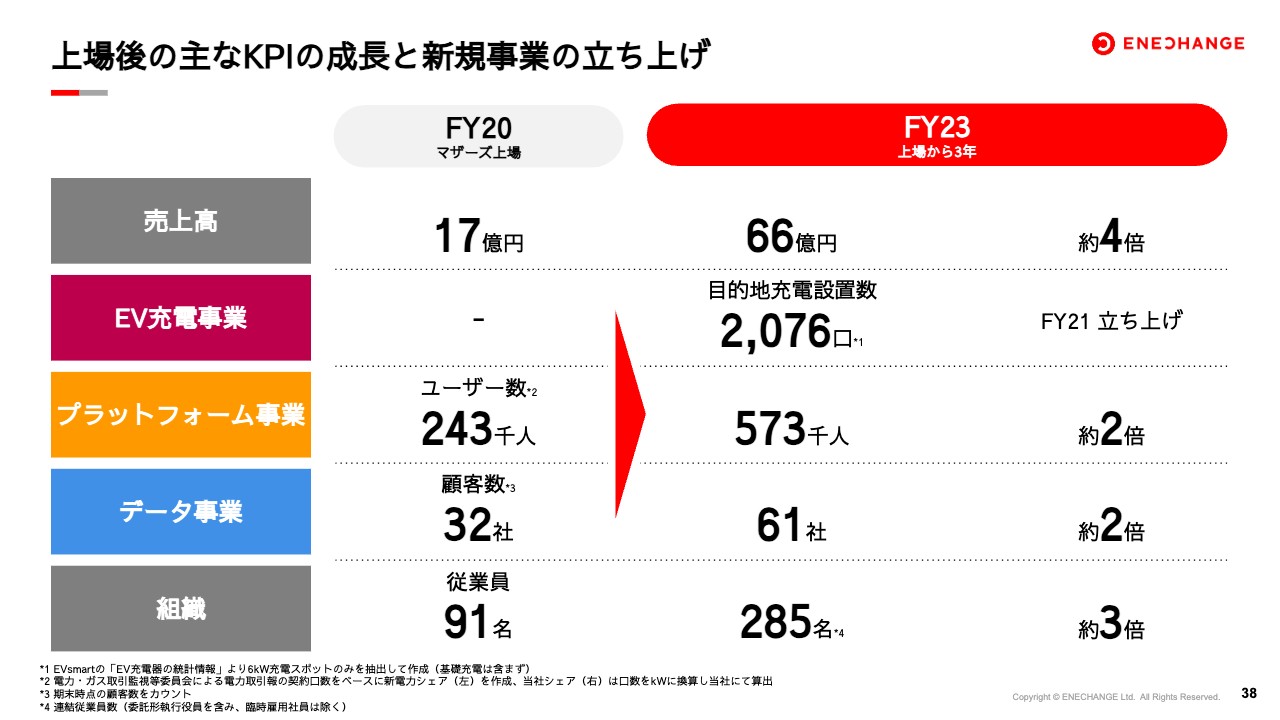

上場後の主なKPIの成長と新規事業の立ち上げ

事業ごとに見ても、売上が4倍になっただけではなく、EV充電という今年の柱になる事業を上場後の新規事業として立ち上げ、すでに日本でNo.1のポジションを固めています。

加えて、プラットフォーム事業、データ事業ともにKPIが2倍になっており、組織規模は3倍にまで成長しました。上場後も継続的に成長を実現できている数少ない会社なのではないかと自負しています。

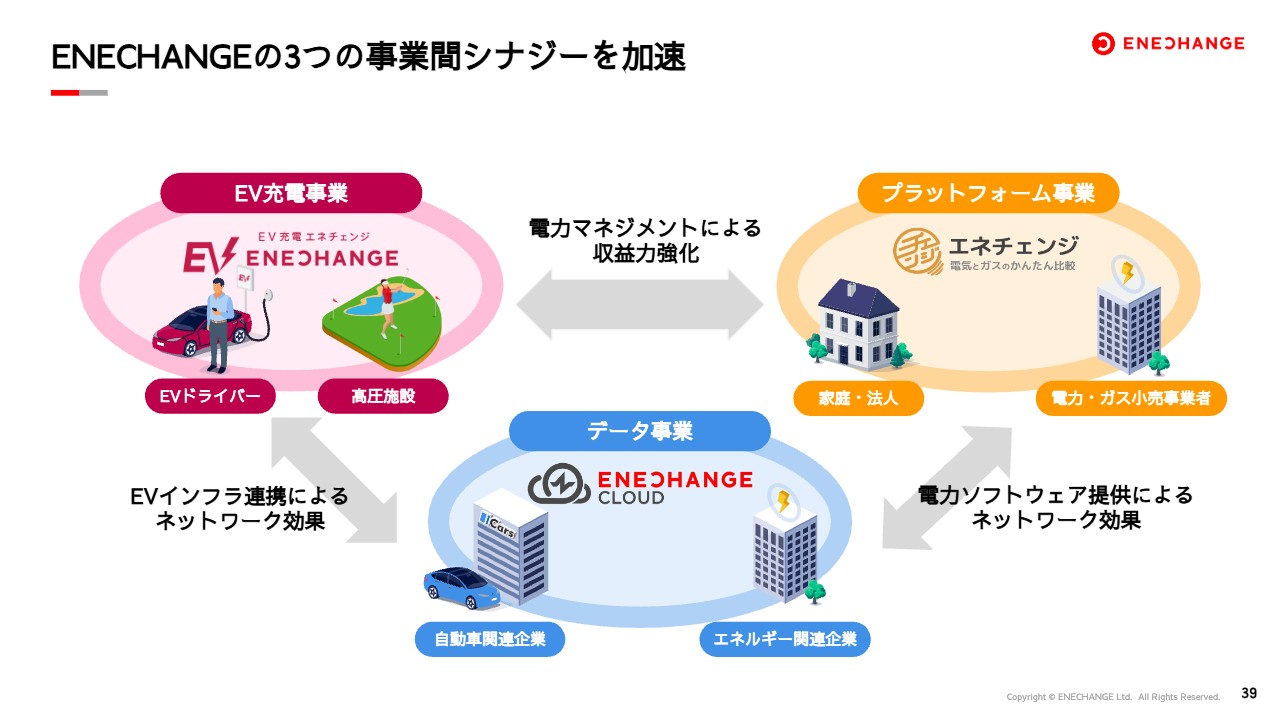

ENECHANGEの3つの事業間シナジーを加速

また、冒頭のメッセージでお伝えしたとおり、3事業のシナジーこそが私たちの競争優位性であり、収益力の源泉だと考えています。サッカーでいうところのストライカーが、EV充電事業とプラットフォーム事業です。この2つがしっかりと売上・利益を稼ぎ、ここが連携することによって、より強固な事業になっています。

具体的には、EV充電器を設置しているお客さまに対してグリーンな電気を提供したり、スマートメーターのデータ解析を提供したりと、電力マネジメントも提供しています。逆も然りで、EV充電事業とプラットフォーム事業はまさに補完関係にあり、相乗効果がある事業になっています。

そして、この2つをシステム面で裏から支えているのがデータ事業です。データ事業は、EV充電事業やプラットフォーム事業で蓄積されたデータを総合的に集約することで、より高品質なソフトウェアを作っています。そのソフトウェアを自社サービスに活用するのはもちろん、自動車関連企業やエネルギー関連企業にも提供することで、全体としてのネットワーク効果を構築しています。

この3つの事業が揃っている会社は、私が知る限り、世界で当社だけだと考えています。だからこそ、私たちは世界で初めて黒字化できるEV充電事業者になれると考えています。

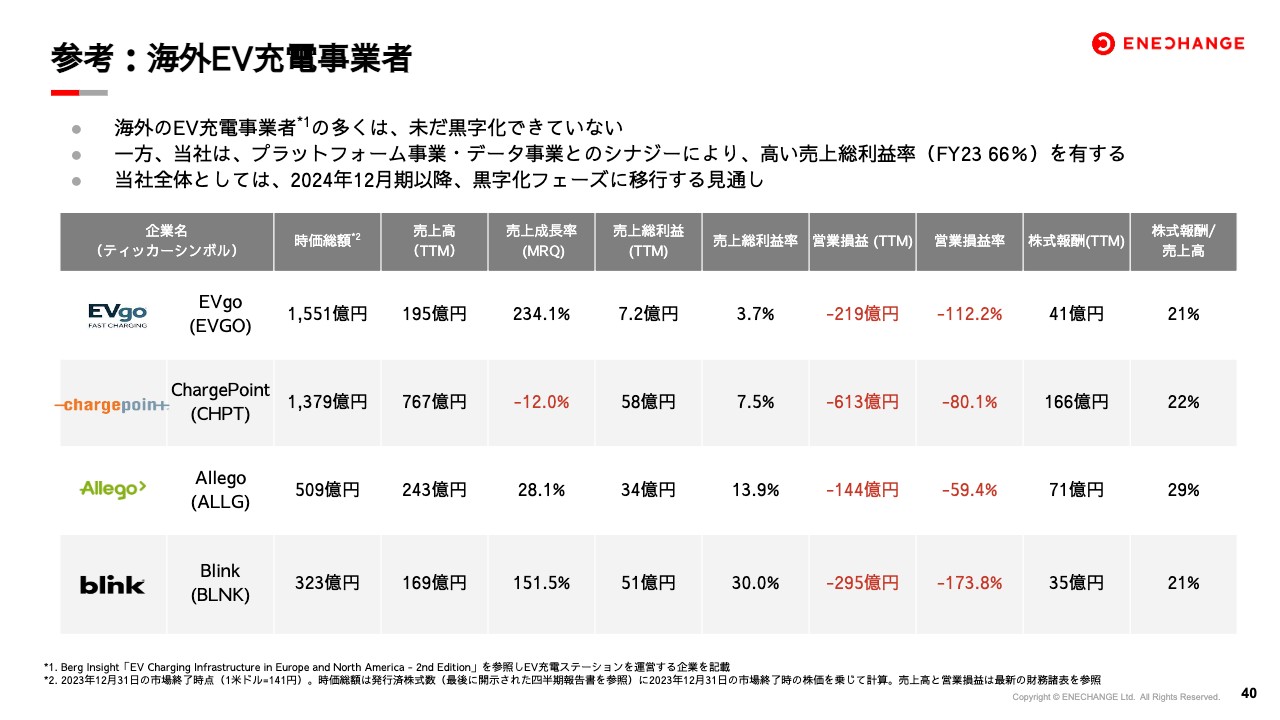

参考:海外EV充電事業者

参考のため、スライドには海外のEV充電事業者の数値を並べています。多くの会社がまだ黒字化できていません。やはりEV充電単体の事業を行っていることが大きな要因だと考えています。

EV充電自体は、EV全体で見ると黎明期です。海外は日本よりも多少進んでいますが、それでもまだ黎明期ですので、やはり単体ではなかなか収益化はできません。私たちのように、EV充電事業に加え、プラットフォーム事業とデータ事業を行い、エコシステム全体を作っていくことで、結果として粗利率が高くなります。

当社の昨年度の売上総利益率は66パーセントでしたが、他社に比べて圧倒的に高い利益率だということが見て取れると思います。粗利率が高いからこそ、営業利益も生み出せるのです。

このような状況の中で、当社は今年度、世界のEV充電事業者において初めて黒字化を実現できるのではないかと考えています。

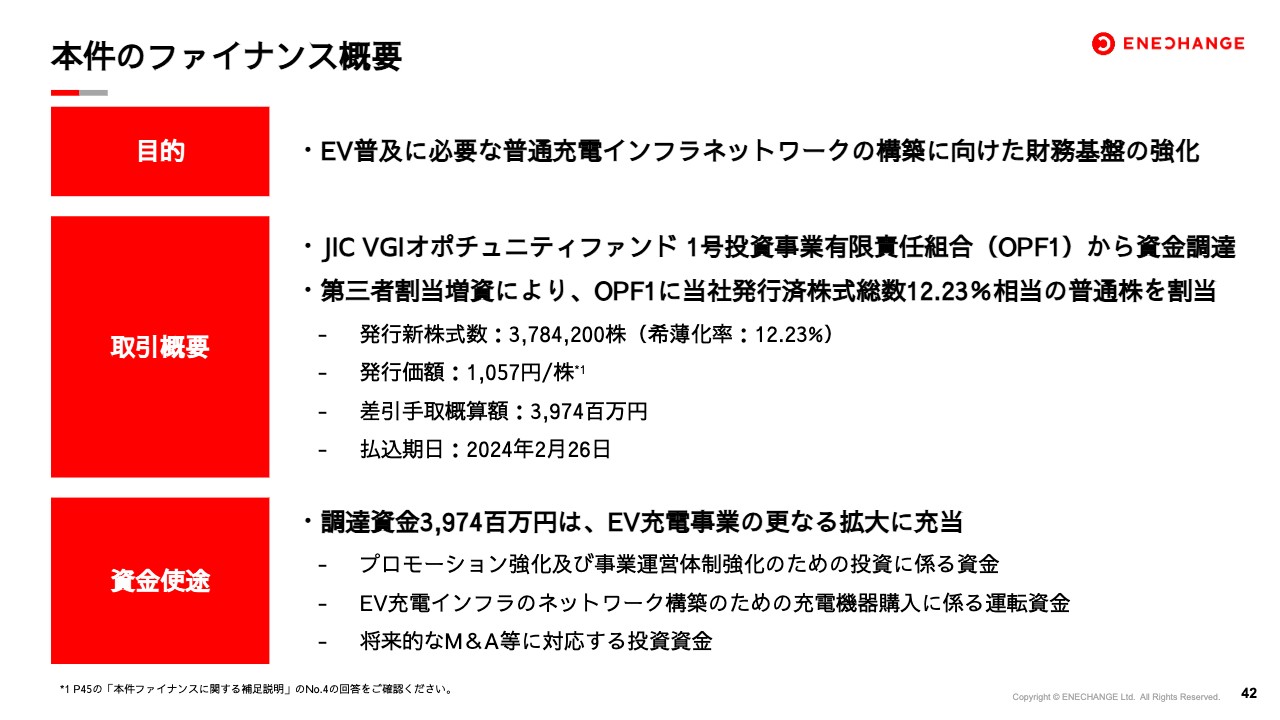

本件のファイナンス概要

こちらは重大ニュースです。産業革新投資機構傘下のJICベンチャー・グロース・インベストメンツが運営する、JICVGIオポチュニティファンド1号投資事業有限責任組合より、約40億円の資金調達が決定しました。

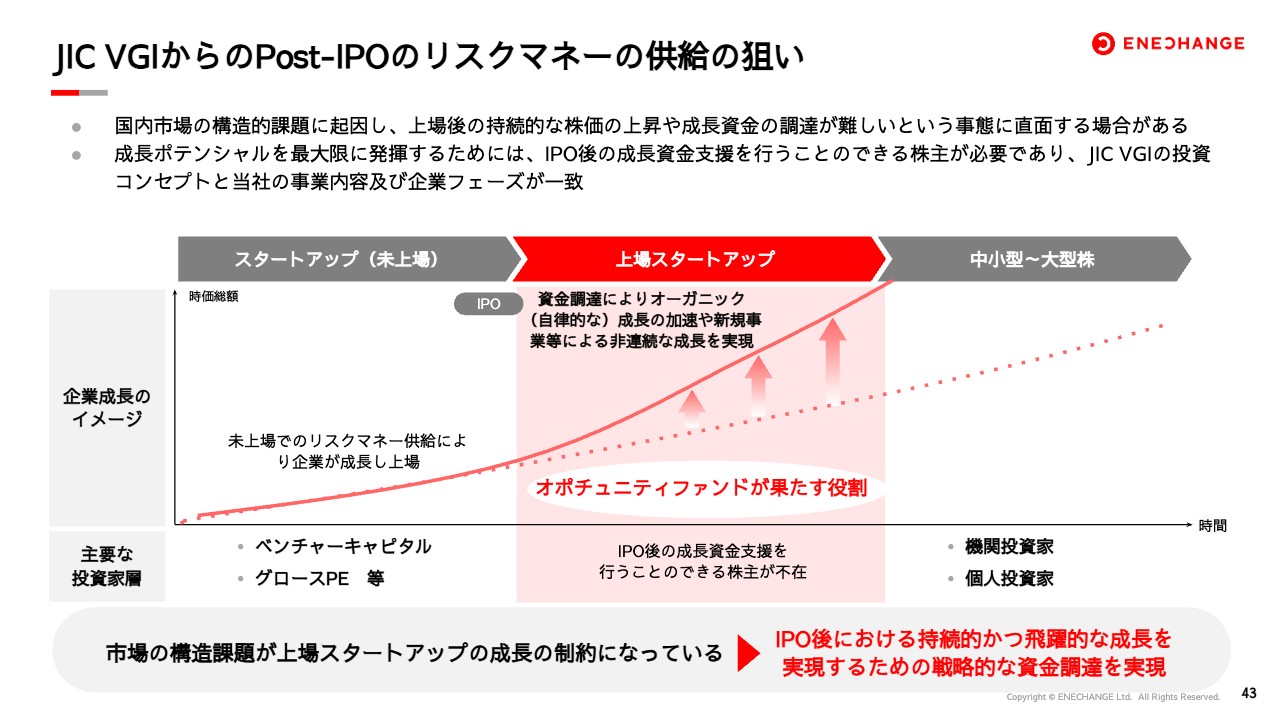

JIC VGIからのPost-IPOのリスクマネーの供給の狙い

資金調達の意図に関しては別途ページを作成していますが、今回の投資ファンドのご紹介です。産業革新投資機構は、いわゆる政府系ファンドになります。昨年の夏、上場スタートアップに対してリスクマネーを供給するファンドの組成を発表し、事実上、第1号案件に当社を採択いただきました。

日本には、私たちベンチャーが上場できるグロース市場という市場区分があります。しかし、そこで停滞してしまっては意味がありません。上場したからそれでよいのではなく、次のGAFAになるような大きなベンチャーに育てていかなければなりません。そのためには、上場した会社に対しても、さまざまなかたちでリスクマネーを供給していく必要があります。

政府系ファンドが先陣を切って、時価総額300億円、500億円以下くらいの上場企業に対して、10パーセント前後のリスクマネーを供給することで、今後、時価総額1,000億円、2,000億円の会社に発展させていくことができます。時価総額1,000億円、2,000億円までになれば、海外の投資家なども参入してくれるようになりますので、プライム市場に上場する会社に成長させていくという意図から、このファンドは設立されました。

まさに、私たちの企業の性質はそこに一致しており、私たちも上場していることに満足はしていません。これから時価総額1,000億円以上に成長していくためには、さらに資金が必要だという私たち側とのニーズが一致したというのが背景にあります。

今回調達した約40億円は、EV充電事業における圧倒的なNo.1に対する評価と捉えています。加えて、EV充電事業の拡大と、プラットフォーム事業を中心としたM&Aの強化に活用していきます。

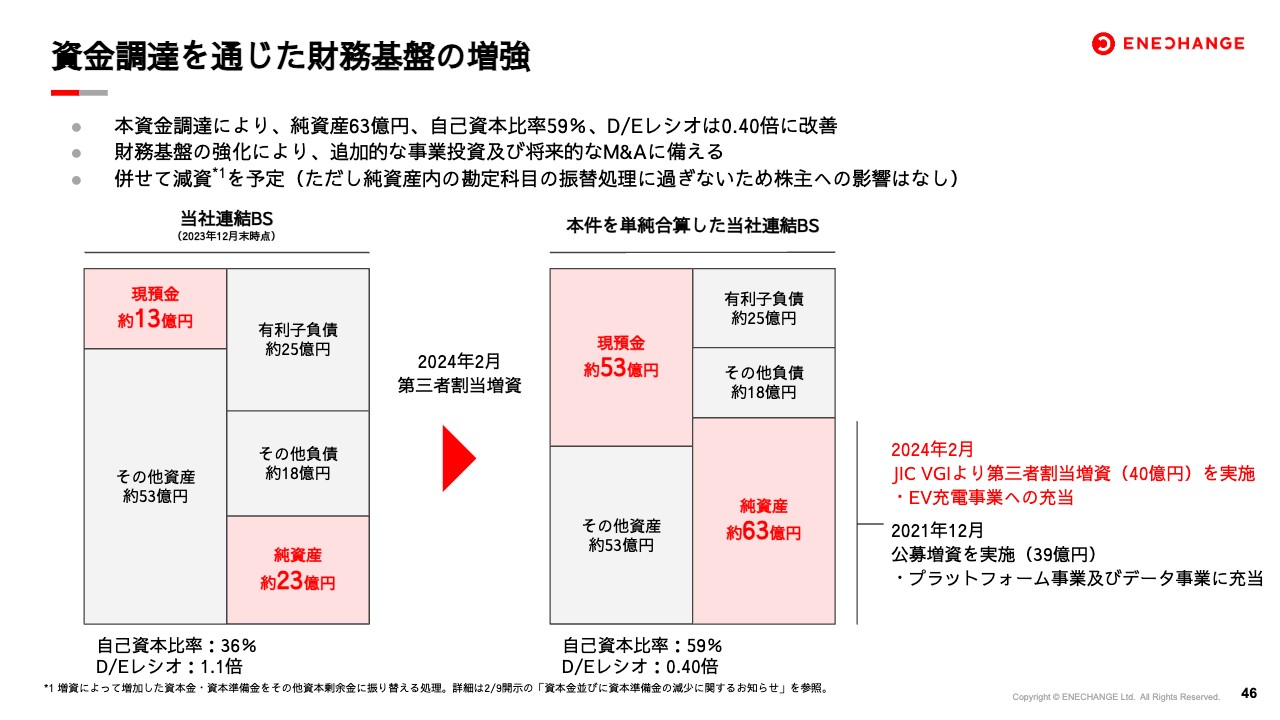

資金調達を通じた財務基盤の増強

この資金調達により、私たちの財務基盤が大幅に強化されます。資金調達については、「エクイティを利用する前にデットは使ったのか?」とよく聞かれるのですが、銀行融資などに関しては、すでに最大限活用しています。スライドに記載のとおり、有利子負債が約25億円あり、純資産よりも有利子負債のほうが大きい状態です。

今回、エクイティで資産を40億円拡大することで、さらにデットを使えるようになっていきます。デットを使ってエクイティを調達するというサイクルを行ってきましたが、今後しばらくは、エクイティではなくデットでさらに資金調達できるのではないかと考えています。

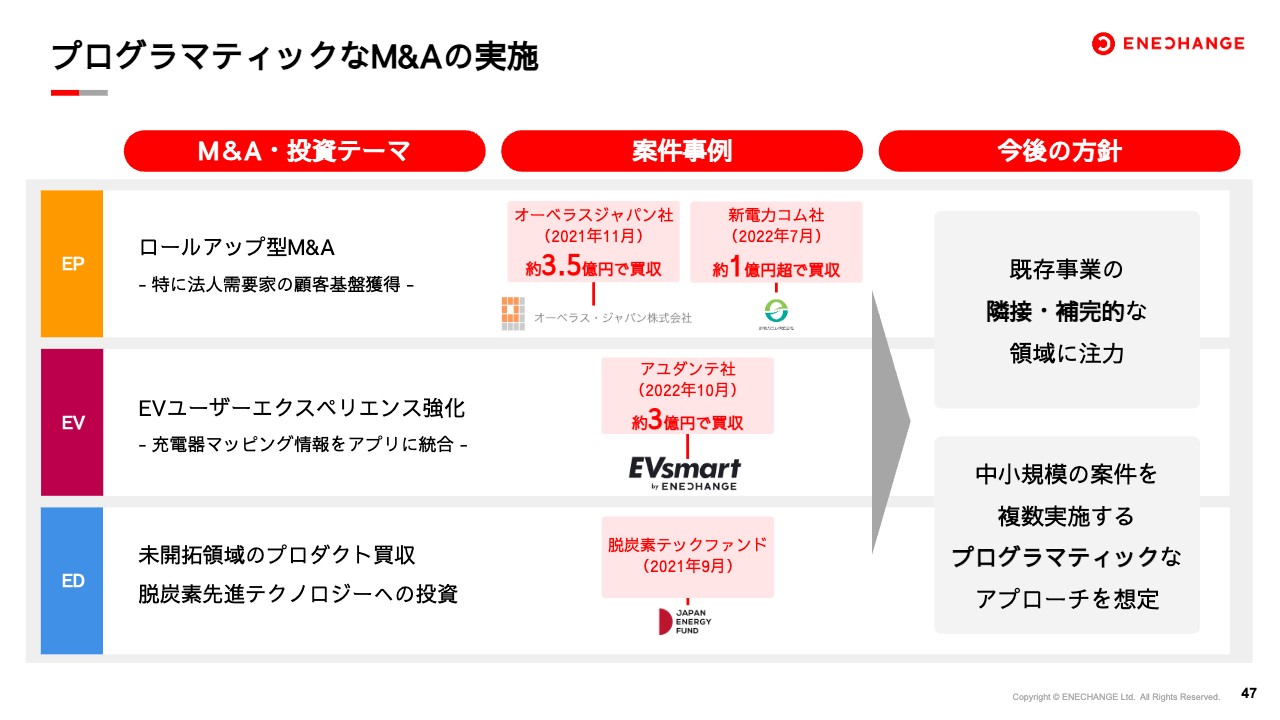

プログラマティックなM&Aの実施

今回の資金および将来的には追加のデットを活用し、M&Aをさらに活性化していきたいと考えています。プログラマティックM&A、ロールアップ型M&Aともいいますが、既存事業の隣接・補完的な企業を積極的に買収していこうと思っています。

大規模なM&Aを行うというよりは、過去に行ってきた規模や、もう少し大きい規模を含め、10億円くらいの規模になるかもしれません。中小規模のM&Aを数多く実施していくことはプログラマティックなアプローチといわれており、私たちはこの戦略でさまざまなM&Aを実施していきたいと考えています。

ミッション

組織について簡単にご説明します。ENECHANGEには、「エネルギーの未来をつくる」というミッションに共感するメンバーが集まっています。私自身、3.11を契機にエネルギー業界を志し、イギリスのケンブリッジ大学でエネルギー工学の博士課程を学び、2015年に当社を創業しました。

創業以来、この思いは変わっていません。「エネルギーの未来をつくる」ような事業を行っていきたいという思いで運営しています。結果として、私たちの事業を通じて、少しずつ「エネルギーの未来をつくる」ことができているのではないかと、個人的に日々実感しています。

2024年度取締役会体制

社外役員の体制変更を予定しています。最終的には3月の株主総会の承認をもって決定します。今回、シーメンス社前会長の藤田氏が退任する予定ですので、指名・報酬委員会からの推薦として、新しく東芝社元CFOの平田氏が就任予定となっています。

東芝は2015年に不正会計問題が発覚したことにより、再建に動く中で平田氏がCFOに就任し、昨年の夏まで務めてきました。まさに東芝の再建を成し遂げたCFOに、社外取締役として参画していただきます。

言わずもがな東芝ですので、エネルギー・環境ビジネスのプロであることは間違いありません。加えて、日本の大企業の経営経験があり、CFOは財務資本市場のプロでもありますので、これ以上の助っ人はいないのではないかと思っています。

引き続き、社外取締役は取締役会のうち5分の4となる4名体制で、コーポレートガバナンスの強化に取り組んでいきたいと思います。私たちは、他の社外役員を含め、オールジャパンのエネルギー経営体制で経営を行えると考えています。

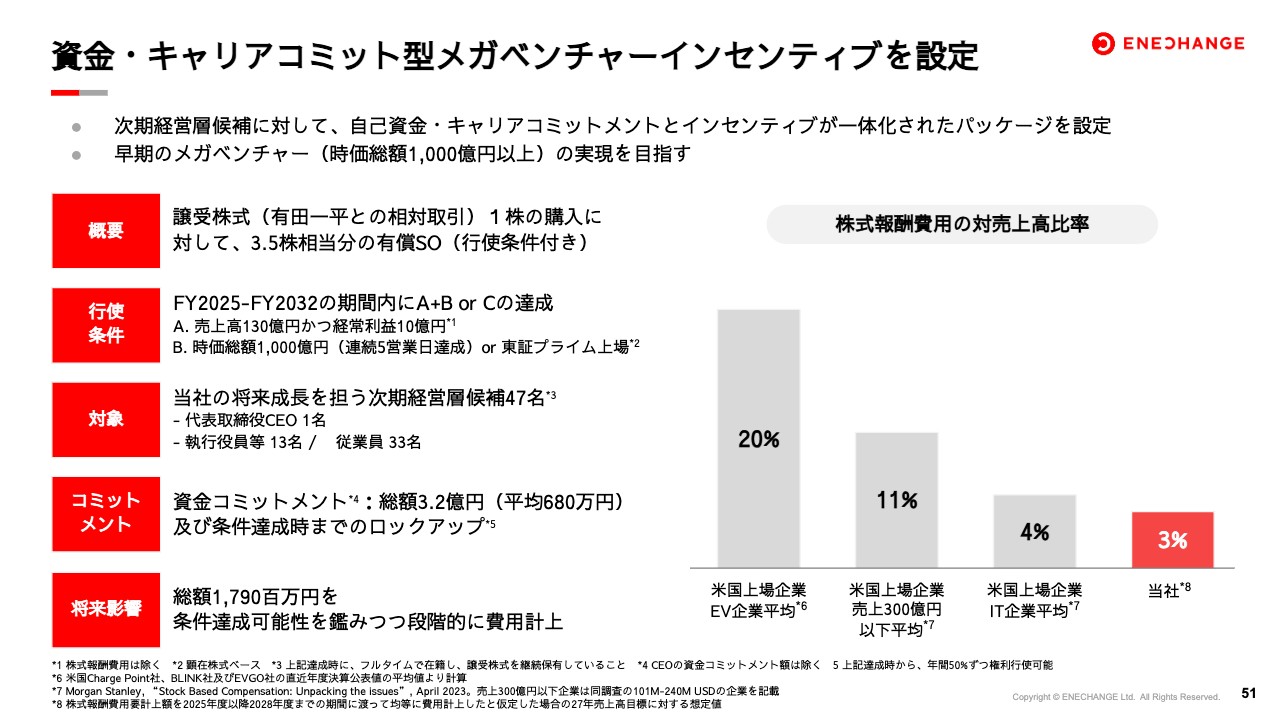

資金・キャリアコミット型メガベンチャーインセンティブを設定

今年の年始に発表しましたが、産業革新投資機構のファンドの出資に合わせて、経営陣もコミットしていきます。産業革新投資機構としても、「最低でも時価総額1,000億円になってくれないと困る」ということが今回投資いただく前提条件ですので、私たち経営陣も時価総額1,000億円に向けてコミットしていきます。詳細は、すでに発表している別途資料をご参照ください。

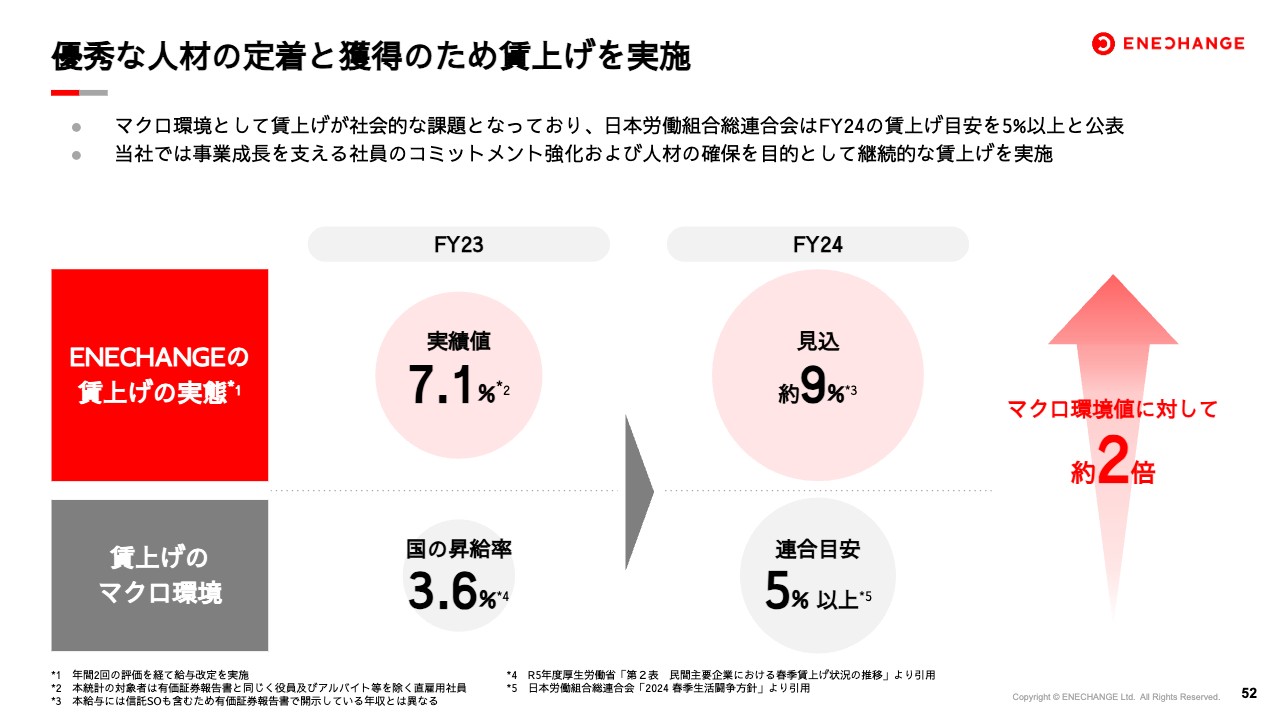

優秀な人材の定着と獲得のため賃上げを実施

経営陣だけではなく、全社での賃上げも発表しています。昨年も7パーセントくらいの賃上げを実施しており、今年はおそらく9パーセント程度になると見込んでいます。当然ですが、この賃上げも見込んで黒字になることを考えています。

グリーン分野に対して、最も優秀な人材を集めていかなければなりません。その採用強化、そして定着強化のために、人材への投資も積極的に行っていくことをご理解いただければと思います。

個人に合わせた働き方を提供し、優秀な人材の獲得および定着へ

加えて、優秀な人材はお金だけでは定着しませんし、採用できません。特に若い世代が多いため、やはり働き方を尊重したオフィス環境が重要になっています。

当社では、現在も推奨出社日数は週1日となっています。そもそも約3分の1の社員がフルリモートで仕事をしています。オフィスに通える圏内に住んでおらず、週1日も出社しない社員が3分の1いますが、この比率をさらに増やしていくつもりです。

3ヶ月に1回行う全社集会の際、フルリモートの社員に東京の本社に集まってもらうことで、チームの結束力を維持しています。一方で、普段は個人の働き方を尊重しています。私たちは採用力や離職率の低さに関しても、コンペティティブ(Competitive)な状況にあると考えています。

2024年は3事業のシナジーを軸として、「エネコーン」に挑戦します

以上で本日のプレゼンを終了します。2024年は3事業のシナジーを軸として、「エネコーン」に挑戦します。飛躍する1年にしていきたいと思っていますので、ご指導・ご支援のほど、よろしくお願いします。ご清聴ありがとうございました。

スポンサードリンク