関連記事

エアトリ、営業利益は15.8億円と増益で成長継続 堅調な進捗により期首予想から二度目の上方修正を実施

2023年6月24日 11:16

![]()

記事提供元:ログミーファイナンス

エアトリ、営業利益は15.8億円と増益で成長継続 堅調な進捗により期首予想から二度目の上方修正を実施[写真拡大]

2023年9月期第2四半期決算説明

柴田裕亮氏(以下、柴田):みなさま、おはようございます。株式会社エアトリ代表取締役社長兼CFOの柴田裕亮でございます。本日は会場のみなさま、また、Zoomでも多くのみなさまに当社の決算説明会にご参加いただき、誠にありがとうございます。

スライドに沿って、第2四半期の決算についてご説明します。

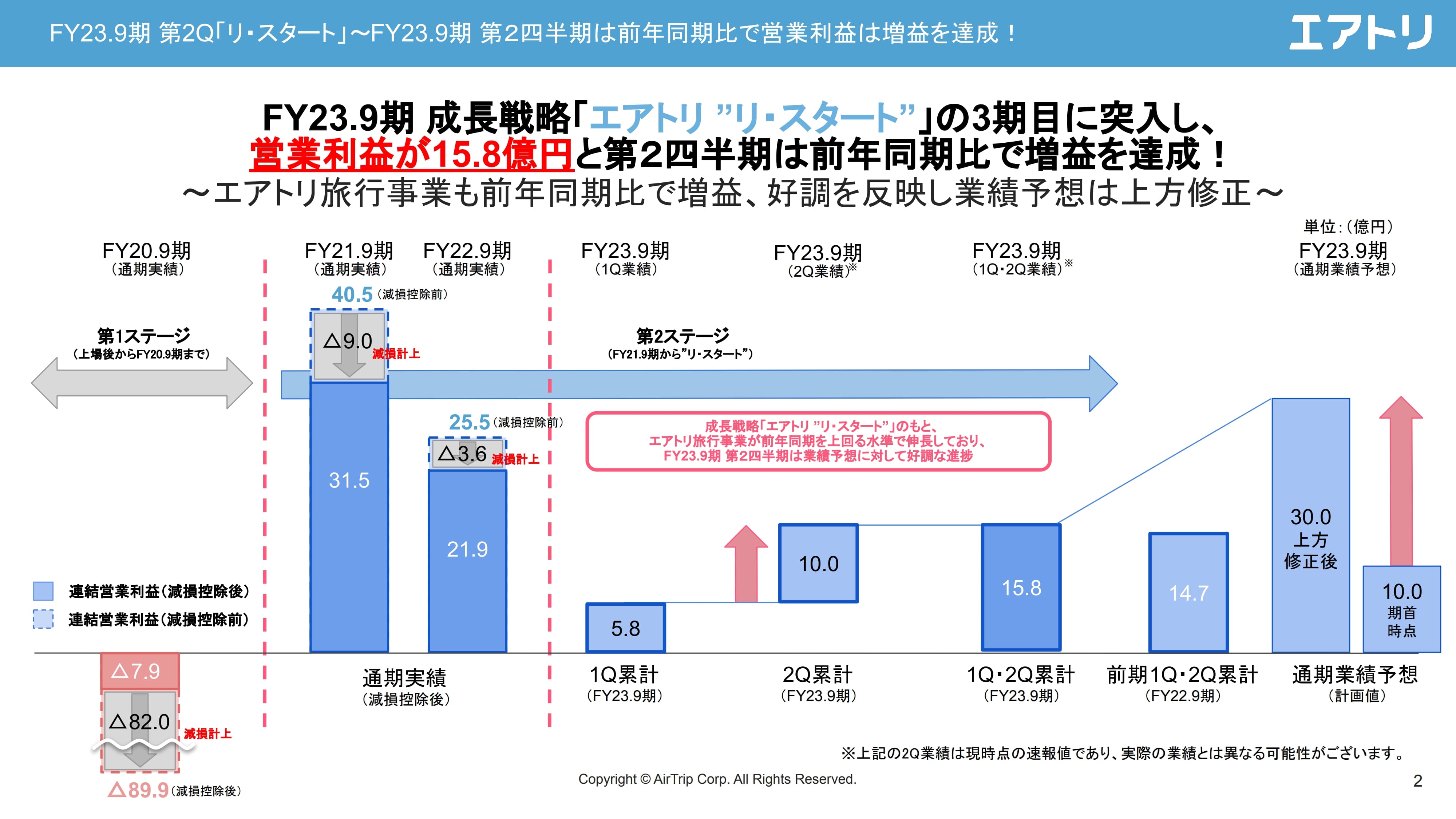

FY23.9期 第2Q「リ・スタート」~FY23.9期 第2四半期は前年同期比で営業利益は増益を達成!

ハイライトです。スライドのとおり、第2四半期は非常に良い決算となりました。コロナ禍から約3年となりますが、ようやく当社グループの正常化した決算を出せたと思っています。

また、3年前と比較し、グループ全体がより力強くなっているため、そのような部分もご説明したいと思います。

決算に関して、3つのポイントがあります。1つ目は、旅行事業全体の取扱高が想定以上のペースで戻ってきたことです。取扱高全体では、コロナ禍前の70パーセントから80パーセントまで戻っており、売上総利益ベースではコロナ禍前を超えています。

2つ目は、エアトリ旅行事業に続く事業についてです。よくお伝えしていますが、全5事業が非常に力強くなってきている状況です。後ほどご説明しますが、特にインバウンド領域が、今期大きく成長しています。

3つ目は、コスト構造が大きく変わったことです。毎回スライドを出していますが、販管費全体を引き続きコントロールしており、特に固定費はコロナ禍前の半分ほどの水準で推移しています。その結果、同じ取扱高でも利益体質になっている状況です。

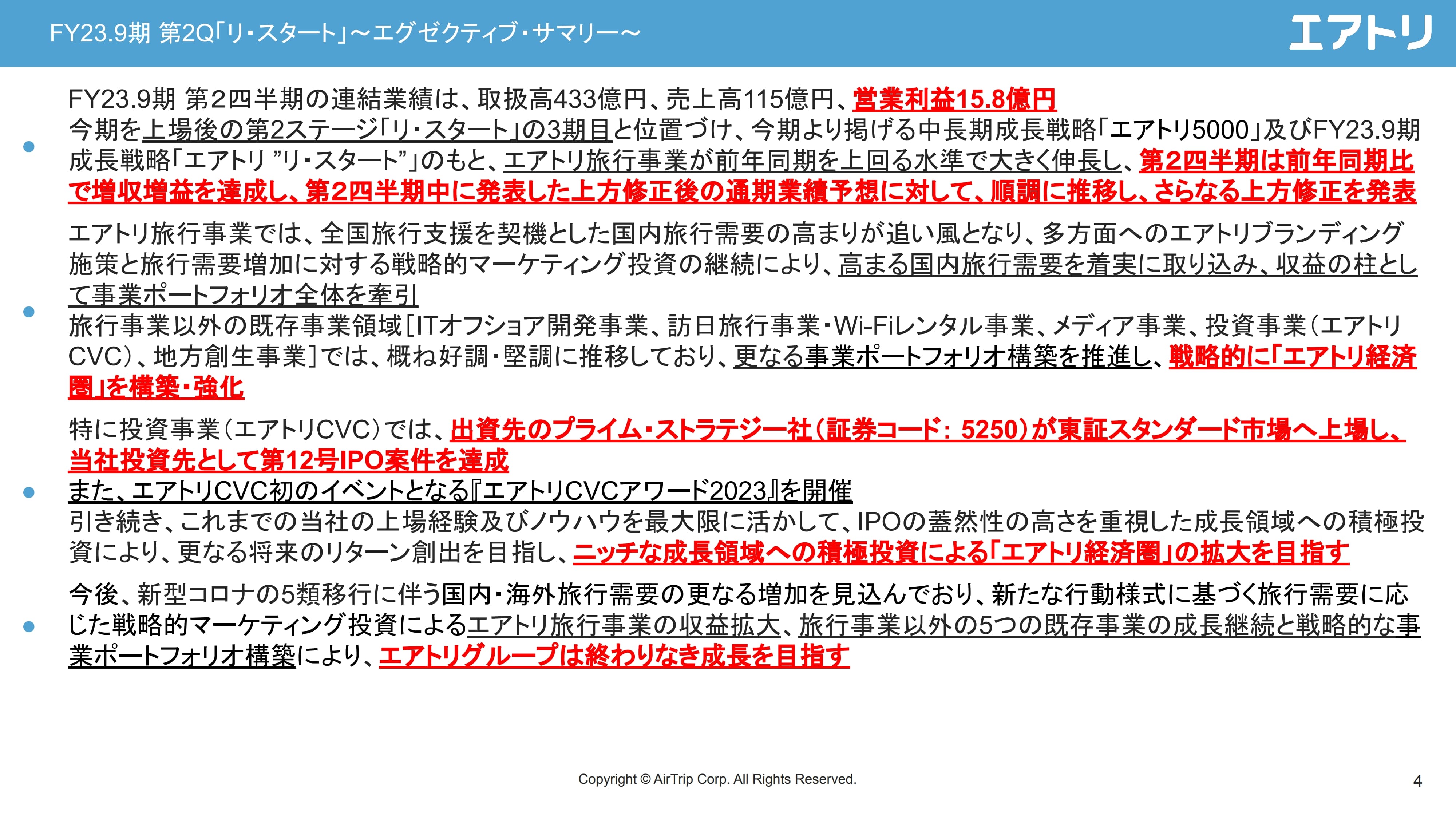

FY23.9期 第2Q「リ・スタート」~エグゼクティブ・サマリー~

第2四半期のまとめを実数ベースで記載しています。第2四半期の累計で取扱高が433億円、営業利益が15.8億円となり、前年同期比で増収増益となりました。前年同期に関しては、スポットの収益が一部減少しましたが、そのようなものを消化し、今期の第2四半期は合計で増益となりました。

特に、旅行事業の中でも国内旅行の需要の高まりが追い風となり、国内旅行の数字が大きく伸びています。

また、投資事業のエアトリCVCにおいては、出資先のプライム・ストラテジー社が2月に上場し、当社の投資先としては第12号のIPO案件を達成しました。

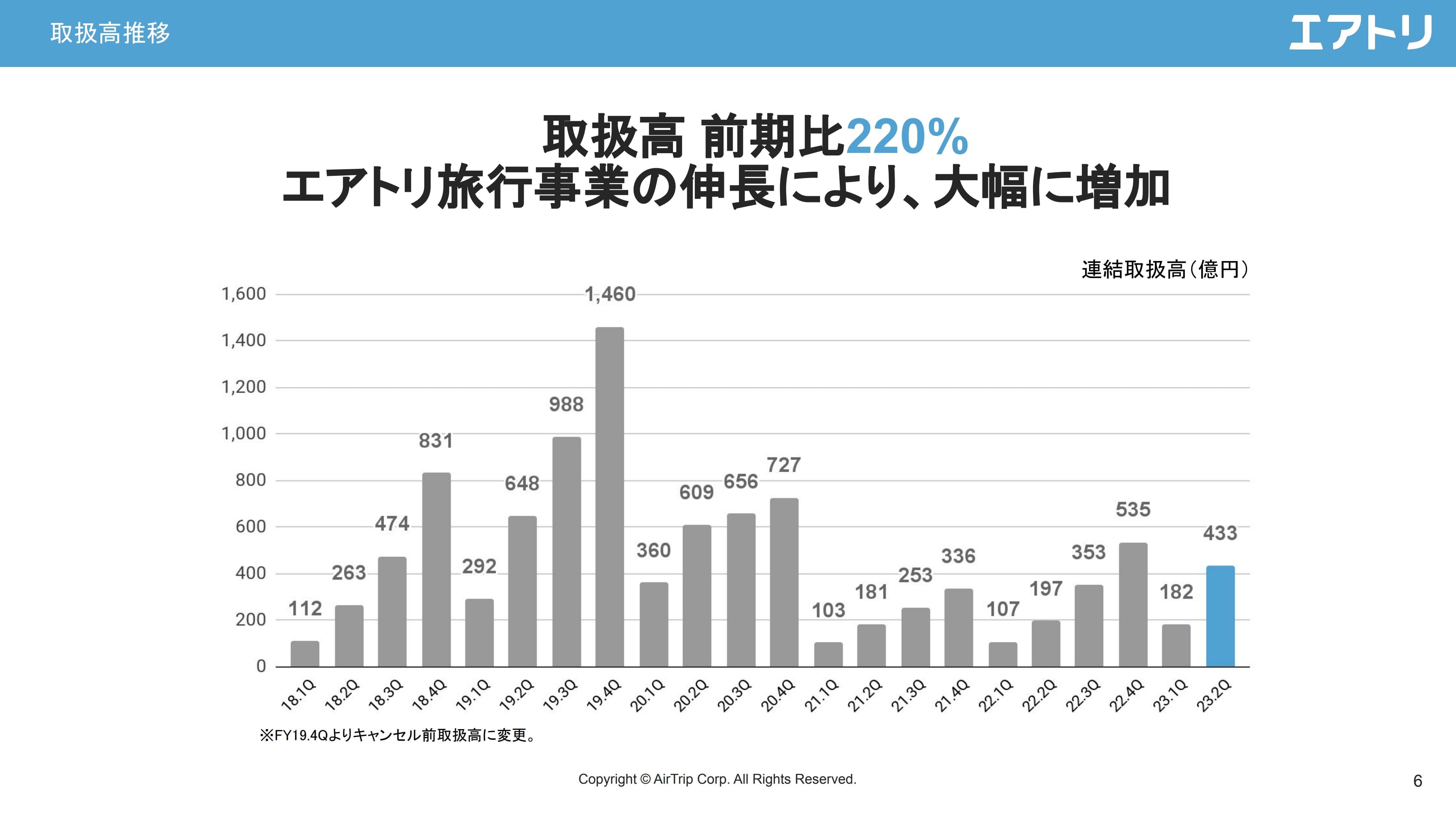

取扱高推移

決算数値です。取扱高は前年同期比220パーセントと、コロナ禍から回復し、大きく成長しました。

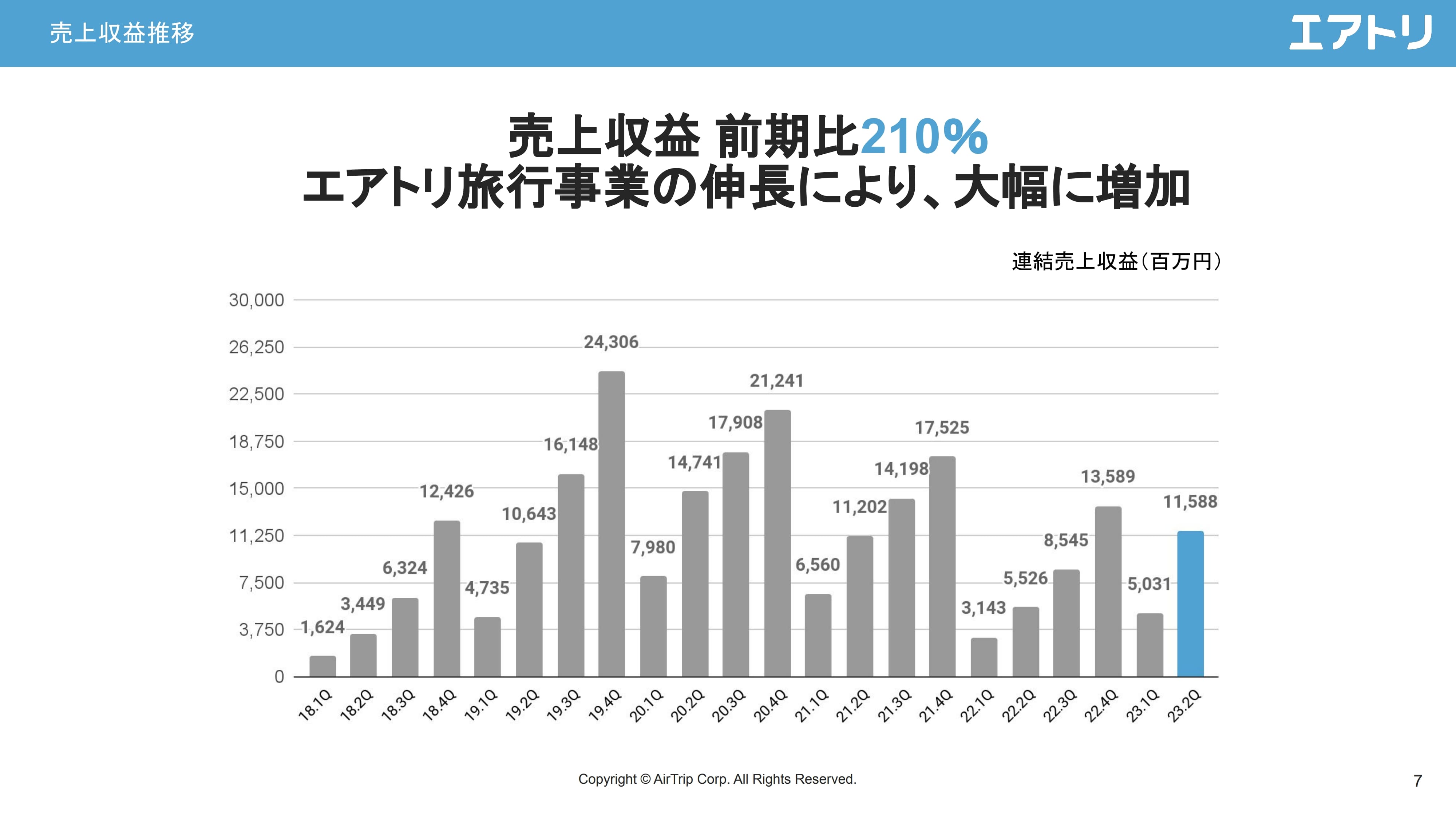

売上収益推移

売上収益は、前年同期比210パーセントと大きく伸びています。

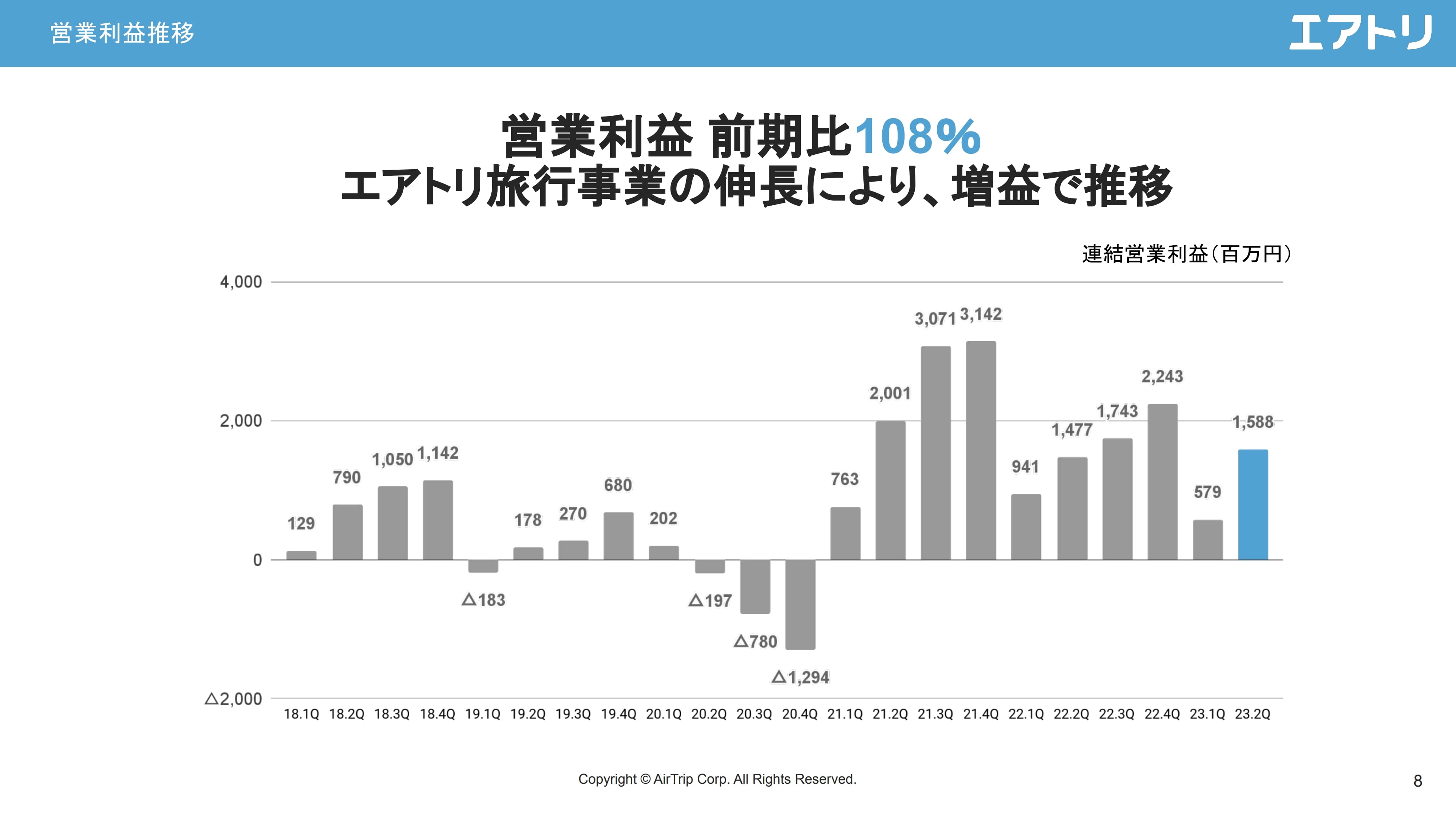

営業利益推移

営業利益は先ほどご説明したとおり、第1四半期が5.8億円、第2四半期が15.8億円となりました。

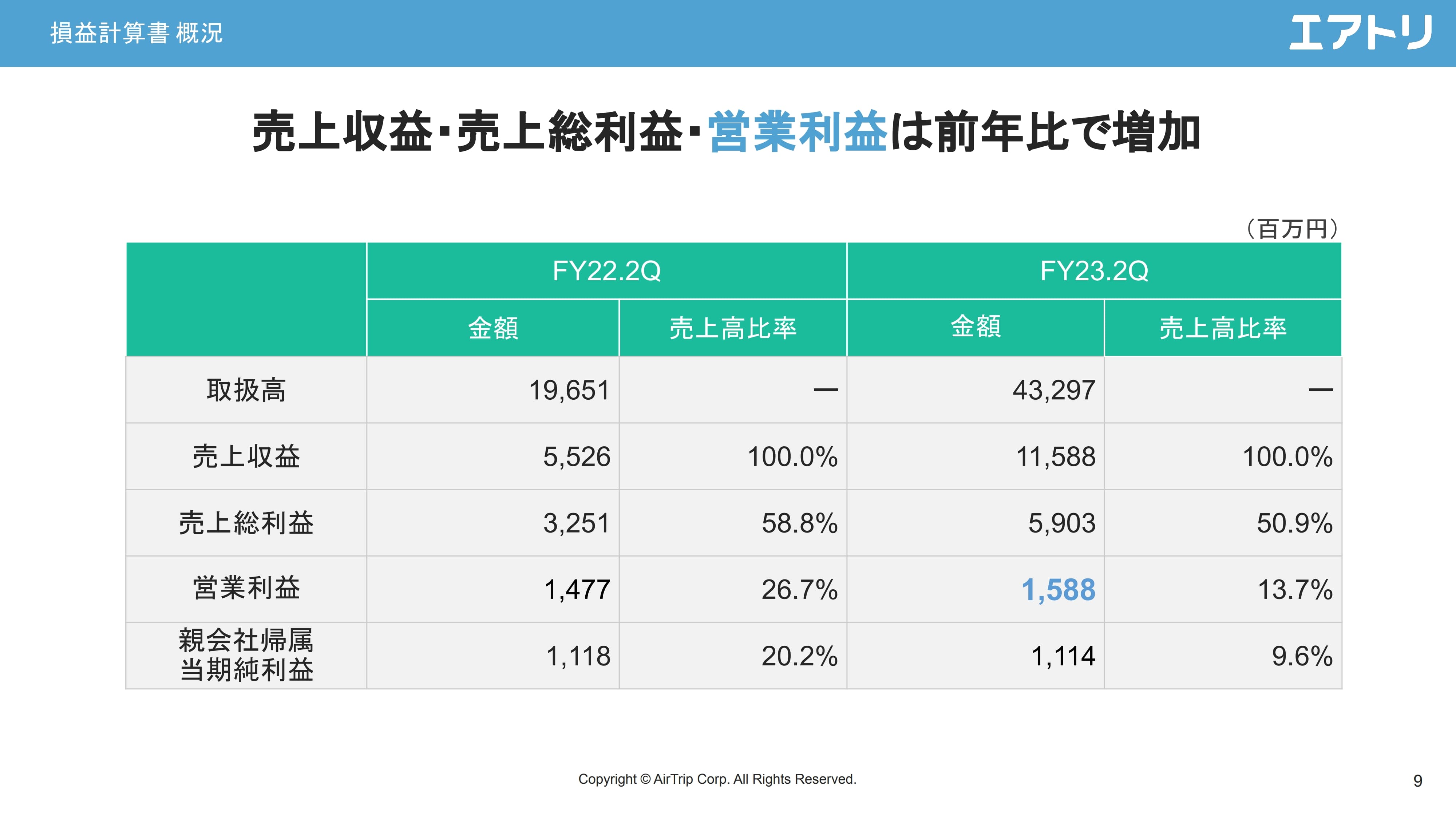

損益計算書 概況

損益計算書のまとめです。

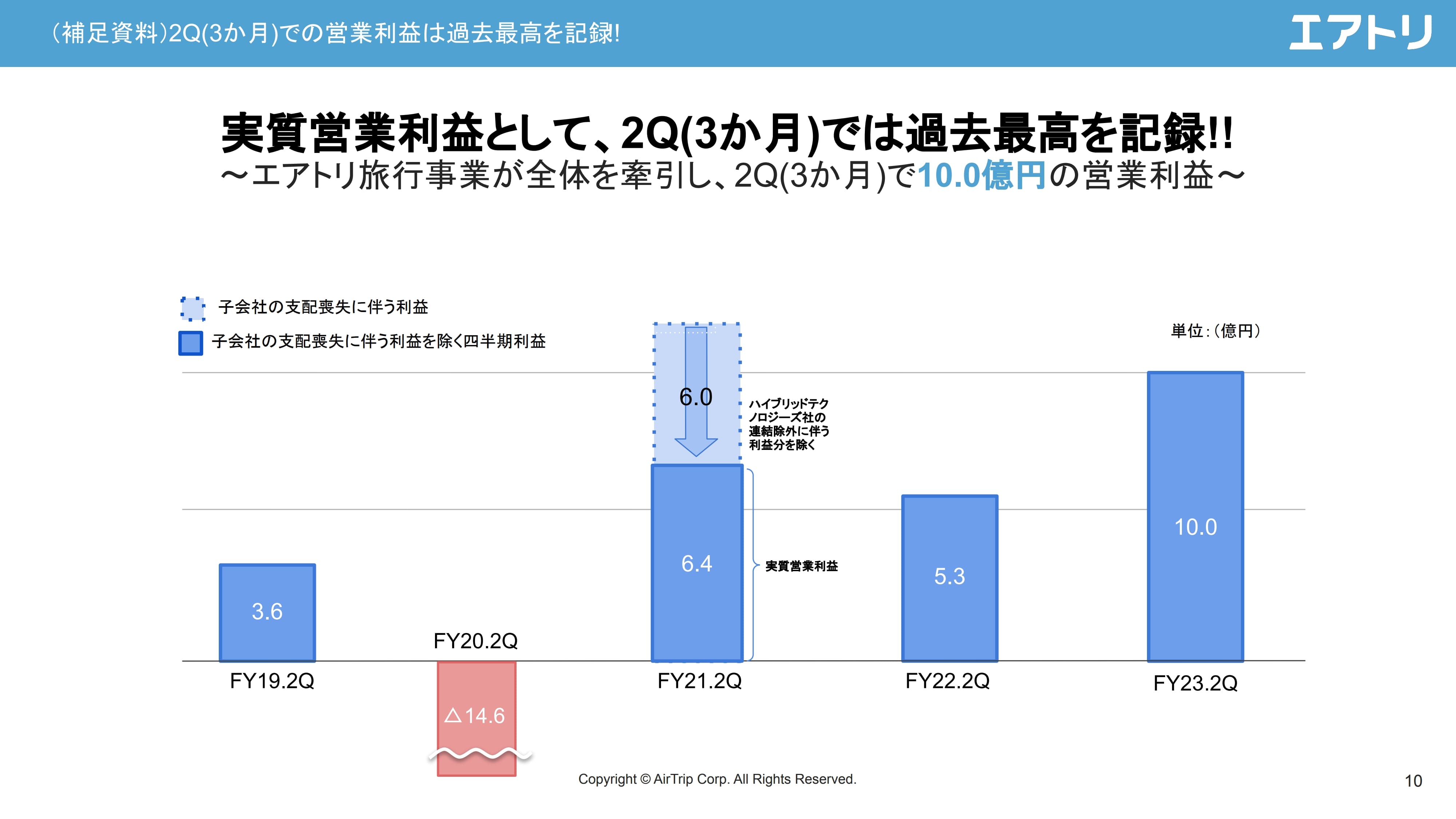

(補足資料)2Q(3か月)での営業利益は過去最高を記録‼

スライドには、第2四半期の3ヶ月の数字を、過去のものから順に記載しています。今期の第2四半期は実数ベースで過去最高益となり、エアトリ旅行事業を中心に大きく利益が出ました。

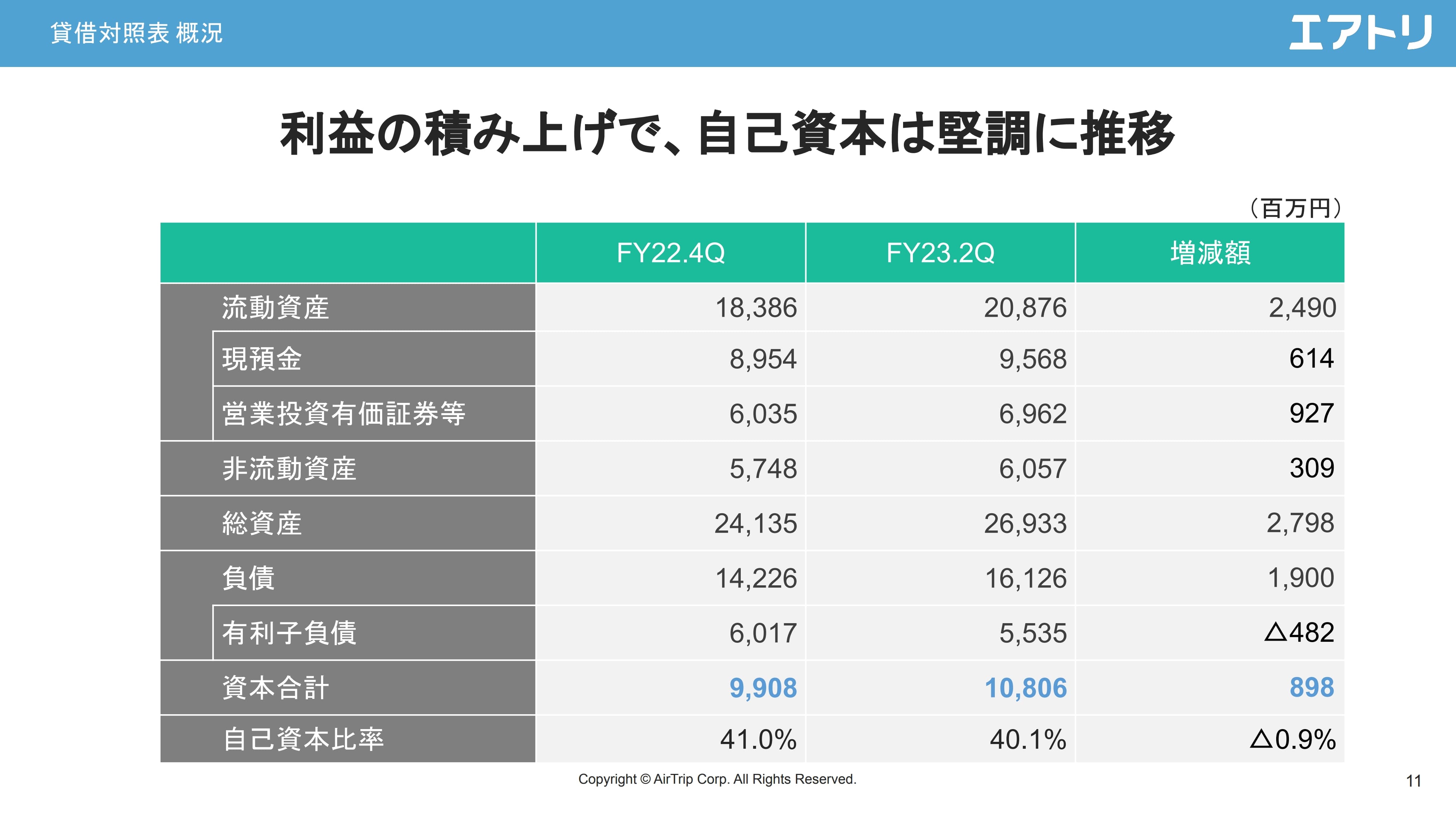

貸借対照表 概況

バランスシートです。資本合計が100億円を超え、堅調に推移しています。純資産はおおよそコロナ禍前の水準まで回復している状況です。

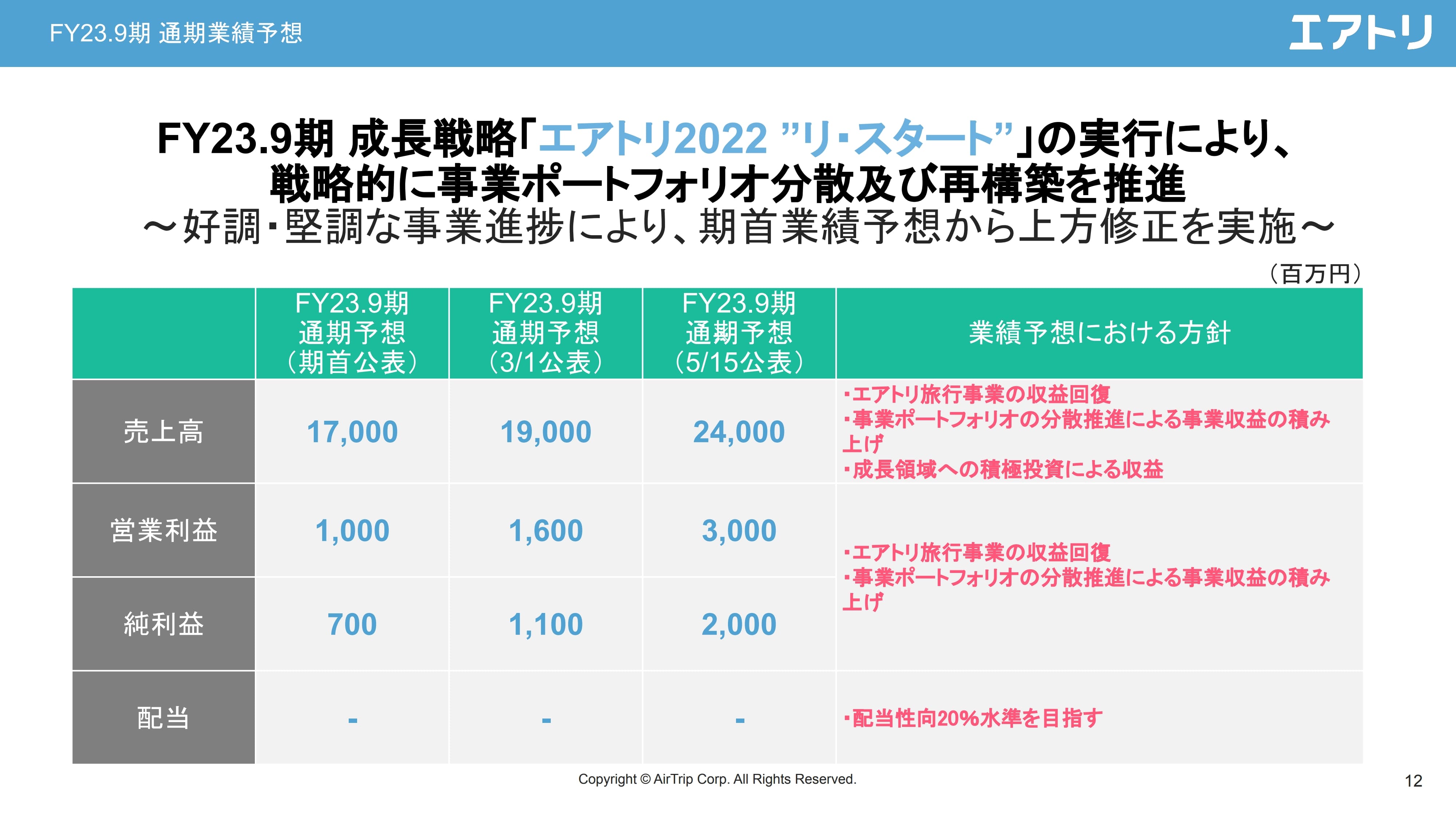

FY23.9期 通期業績予想

通期業績予想は、今回の発表とともに上方修正しています。スライドの左側が期初時点の予想、中央が3月1日時点の予想、右側が今回の予想です。営業利益ベースでは期初予想の10億円に対し、今回は30億円と大きく上方修正しています。

3月に一度上方修正を行いましたが、その後の旅行需要の回復や5月の新型コロナウイルスの分類変更により数字が正常化していることをふまえ、通期の見込みを修正しています。

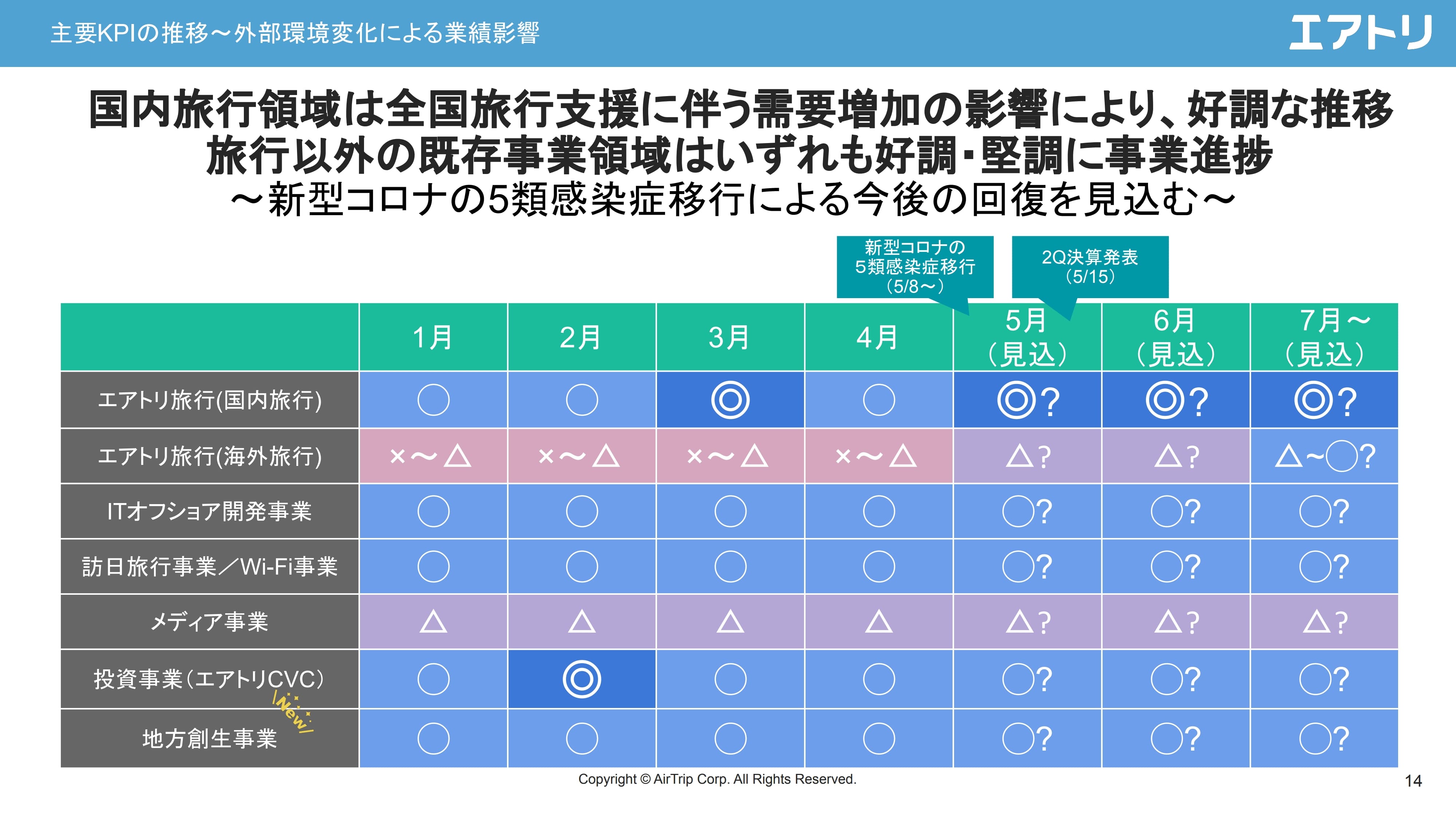

主要KPIの推移~外部環境変化による業績影響

主要KPIについてです。スライドには、各事業領域ごとに新型コロナウイルスの影響を「◎」「○」「×」「△」で記載しています。ご覧のとおり、1月から3月の決算に関しては、国内旅行の3月が「◎」、投資事業(エアトリCVC)の2月が「◎」となりました。今後、国内旅行が総じて好調に推移する見込みです。

また、赤色になっている海外旅行についても、徐々に回復基調にあります。足元では、取扱高ベースで6割から7割、好調の時は8割の回復となっており、夏にかけてもう1段、2段回復すると見込んで、7月以降は「○?」と記載しています。

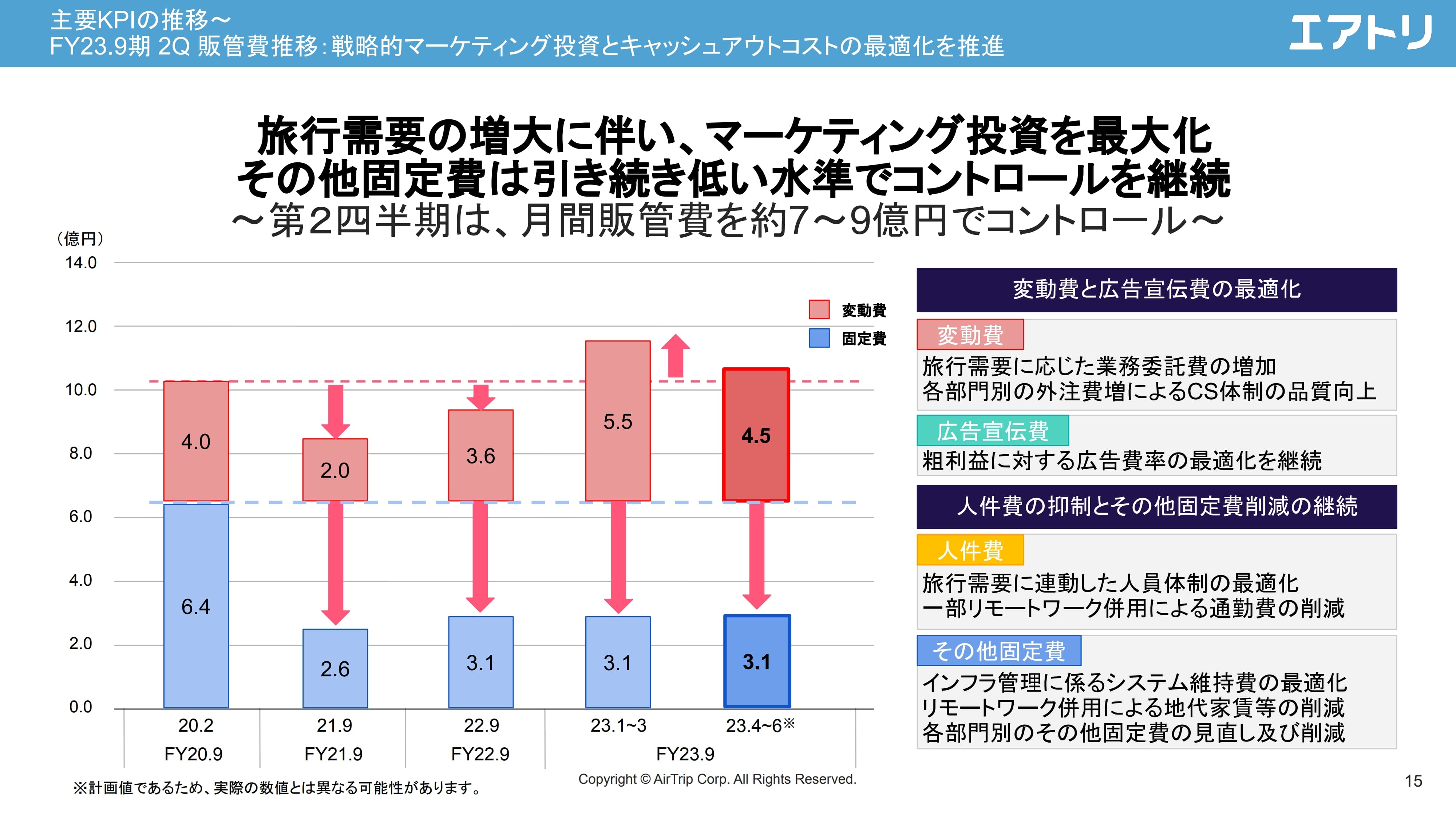

主要KPIの推移~FY23.9期 2Q 販管費推移:戦略的マーケティング投資とキャッシュアウトコストの最適化を推進

販管費の数字についてです。スライドのグラフでは固定費を青色、変動費を赤色で示しています。固定費は冒頭にお話ししたように、引き続きコントロールされた水準で推移しています。足元は概ね横ばいで、単月で3億円強となりました。

変動費は、需要の増加に伴い広告費などを投下しており、売上増加に伴う増加となりました。全体では、販管費が8億円から9億円の水準となっています。

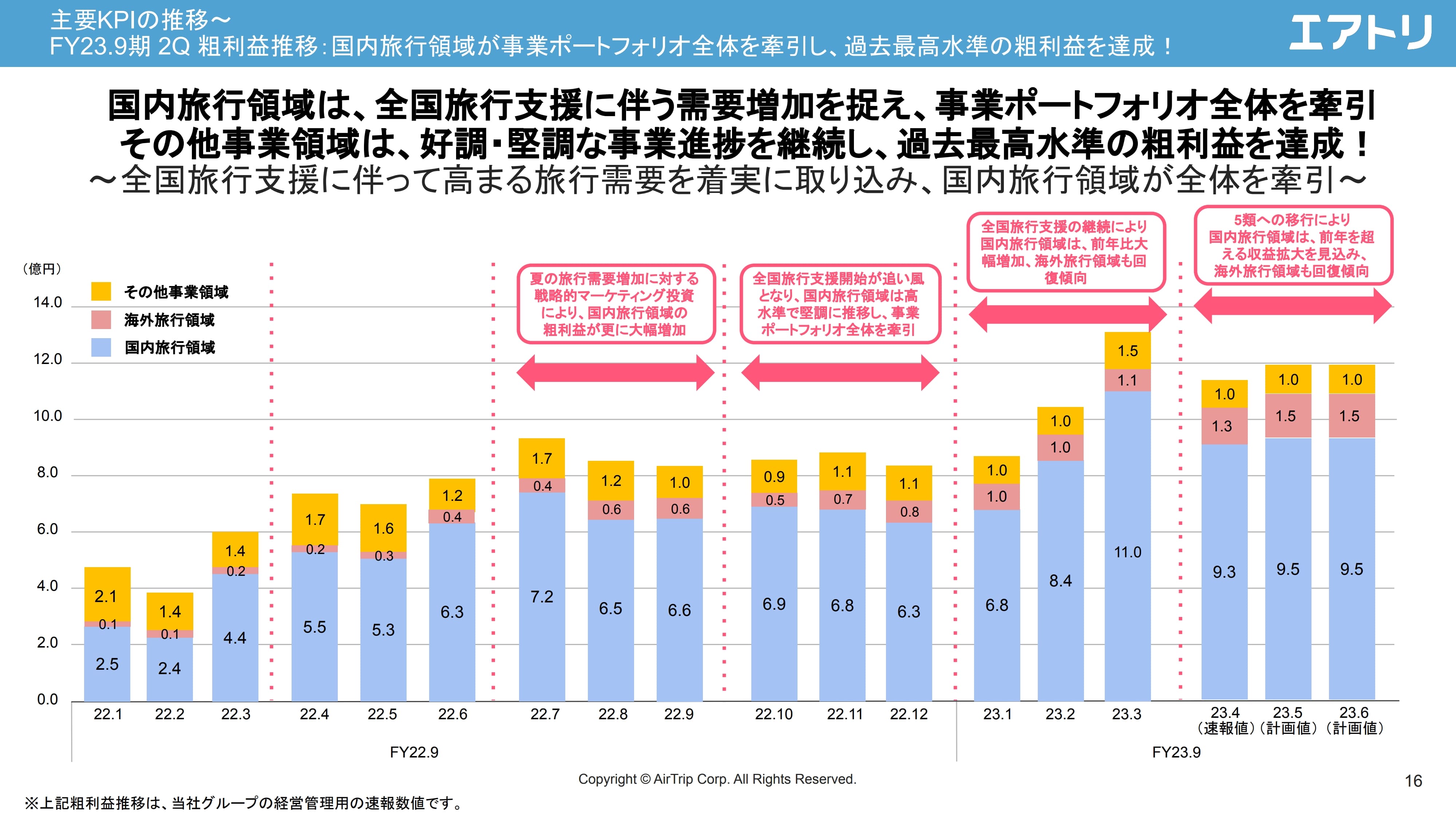

主要KPIの推移~FY23.9期 2Q 粗利益推移:国内旅行領域が事業ポートフォリオ全体を牽引し、過去最高水準の粗利益を達成!

売上総利益の月次推移をご説明します。スライドのグラフは左側から時系列に並んでおり、右側が足元の実績と見込みの数字です。ご覧のとおり、青色の国内旅行領域が大きく伸びています。国内旅行の粗利益は、2月が8.4億円、3月が過去最高の11億円となりました。4月以降もかなり好調となる見込みです。

赤色の海外旅行領域は、足元で月間1億円を超え、1億円半ばに迫り、徐々に回復している状況です。オレンジ色のその他事業領域も安定しており、一部好調の事業もあります。

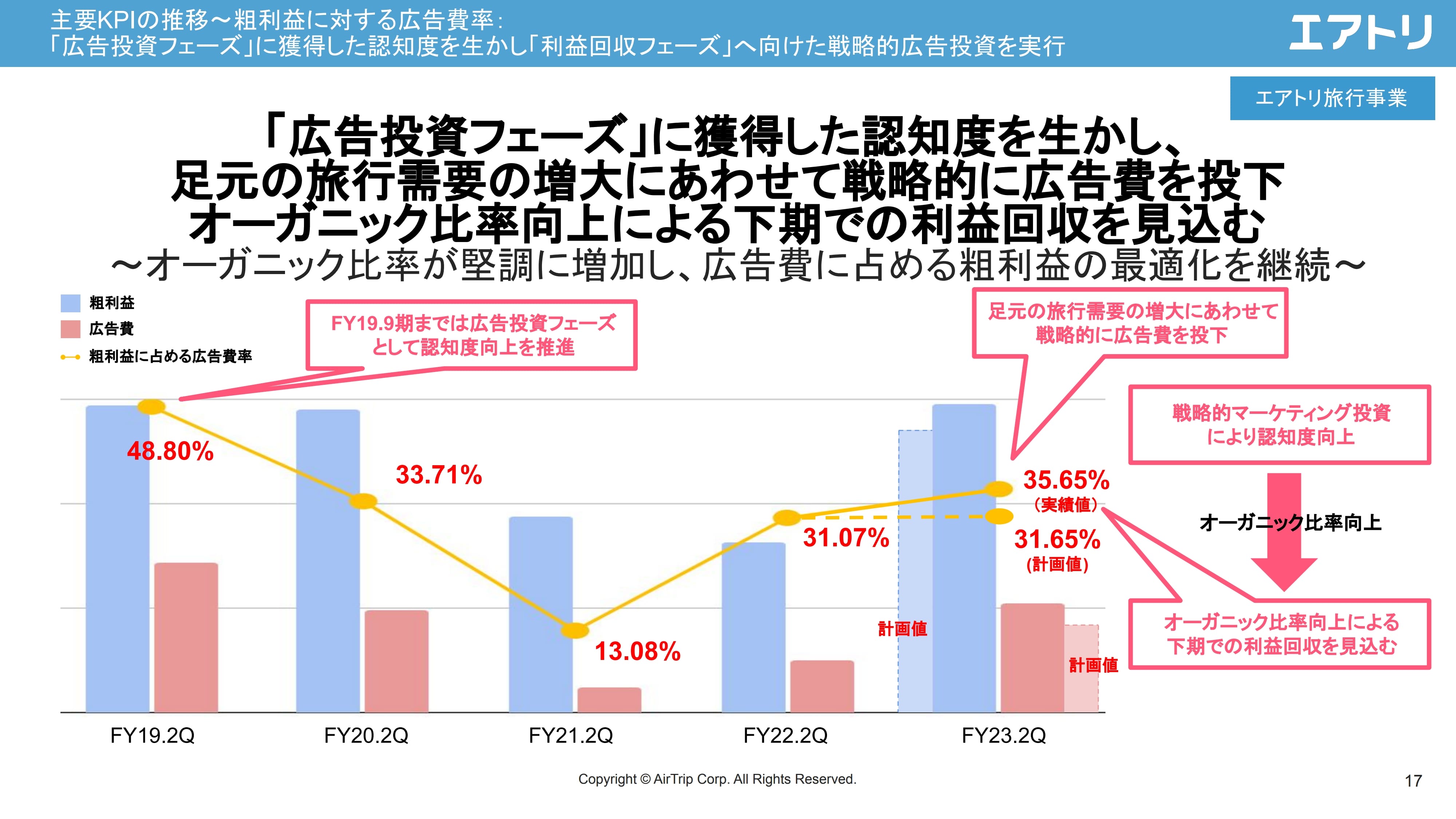

主要KPIの推移~粗利益に対する広告費率:「広告投資フェーズ」に獲得した認知度を生かし「利益回収フェーズ」へ向けた戦略的広告投資を実行

販管費の中の広告費の状況をご報告します。青色が粗利益で、赤色が広告費、オレンジ色の折れ線が粗利益に占める広告費率です。

当社は広告投資フェーズから回収フェーズに入っています。コロナ禍前の実績では粗利益に対して広告費が約半分でしたが、そこから大きく減少し、足元では粗利益に対して広告費が約3分の1になっています。

第2四半期も概ね計画どおりコントロールできていますが、一部需要が想定以上に回復していることをふまえ、将来に向けた広告投資を行った結果、実績値は約35パーセントとなりました。

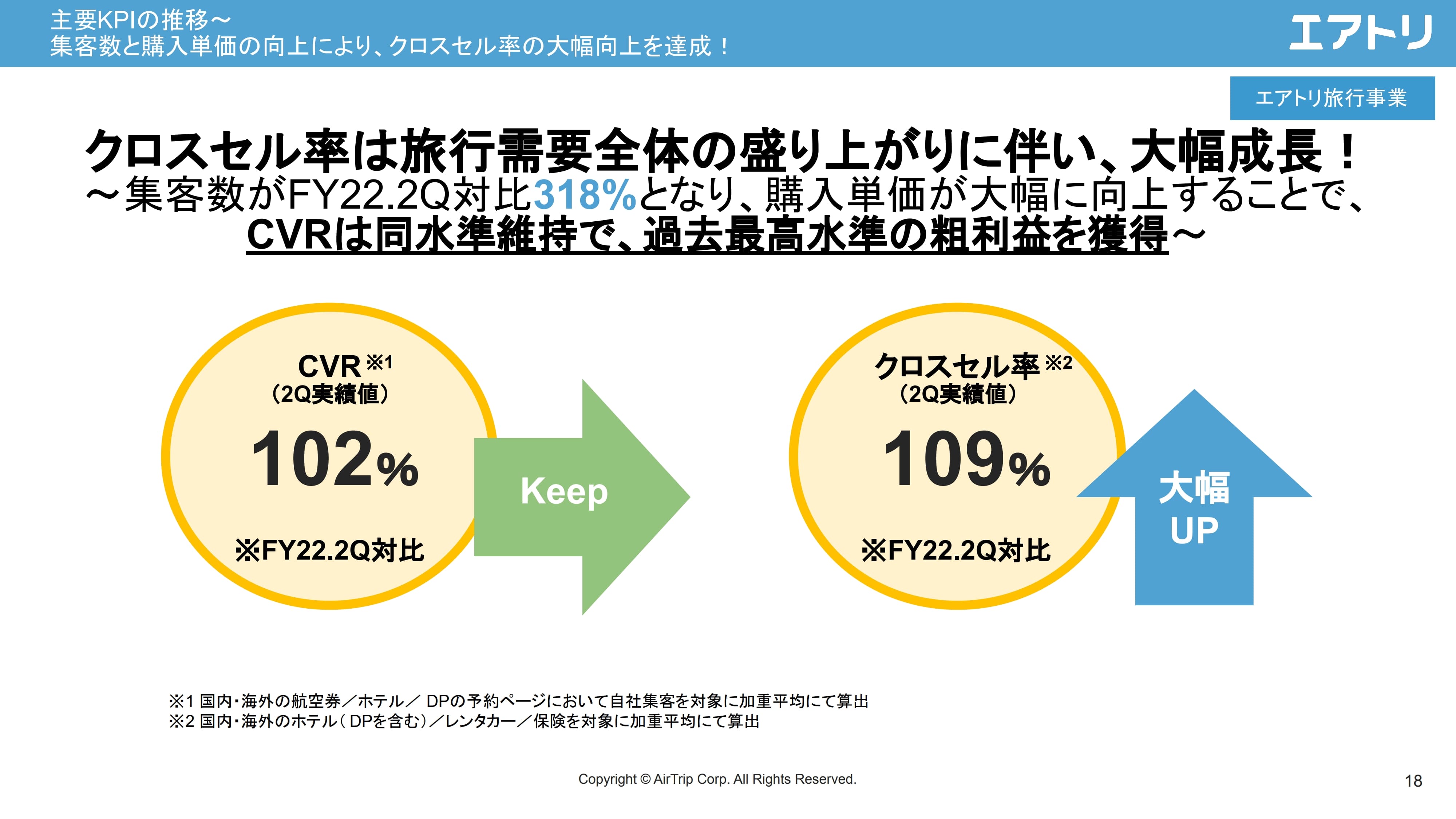

主要KPIの推移~集客数と購入単価の向上により、クロスセル率の大幅向上を達成!

主要KPIのCVR、クロスセル率についてご説明します。CVRは安定的に推移しており、クロスセル率は引き続き伸びています。「エアトリ」のWebサイトで、航空券以外の商材を購入する方が特に増えています。

後ほどご説明しますが、国内の「ダイナミックパッケージ」で航空券に加えてホテルを購入する方が非常に増えている状況です。

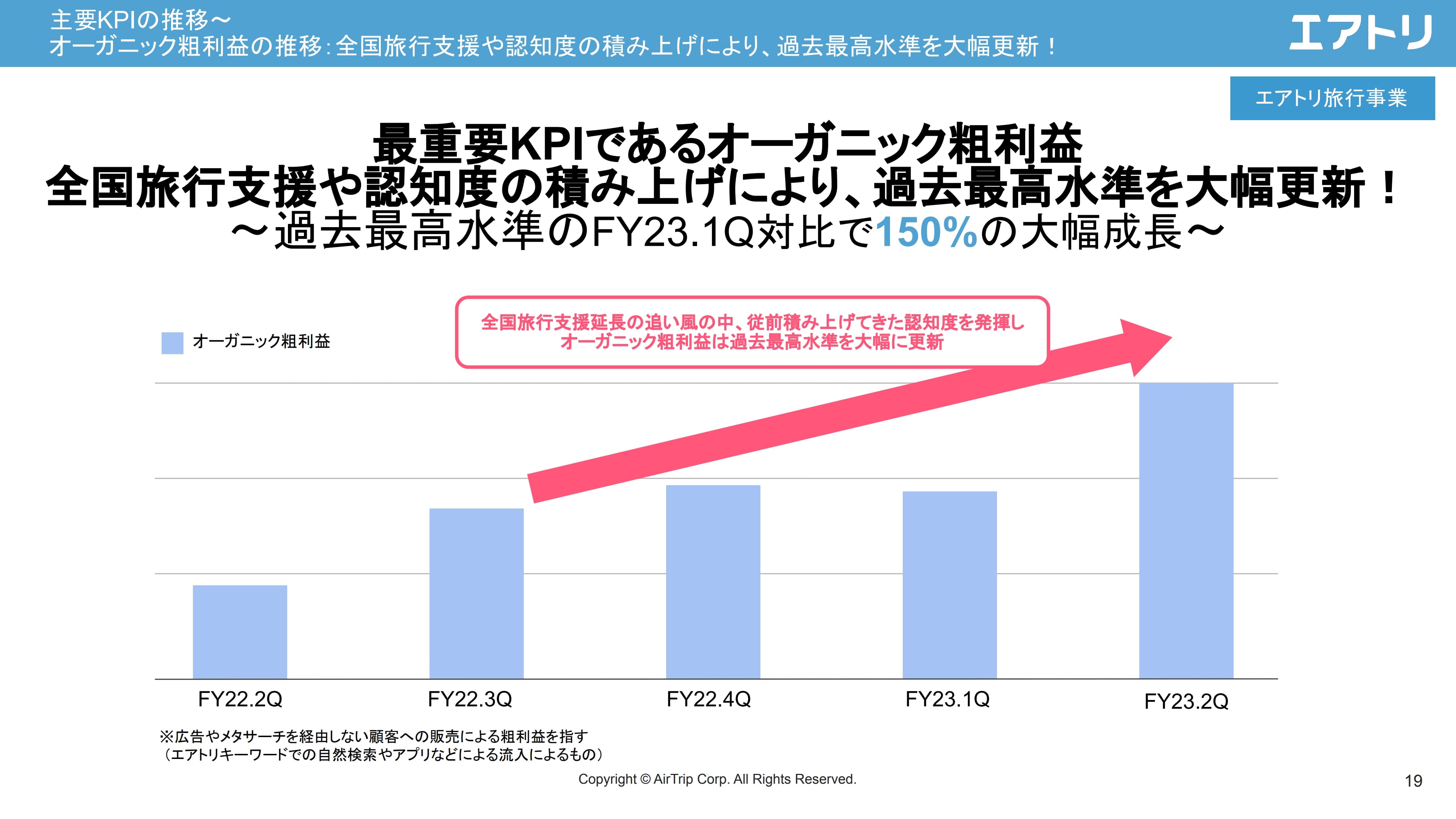

主要KPIの推移~オーガニック粗利益の推移:全国旅行支援や認知度の積み上げにより、過去最高水準を大幅更新!

オーガニックの粗利益の数字をご説明します。広告を経由せず、直接「エアトリ」のWebサイトを訪れる方による利益は、第1四半期と比べて150パーセントの成長となりました。引き続き大きく成長しており、すでにコロナ禍前の数字を大きく超えています。

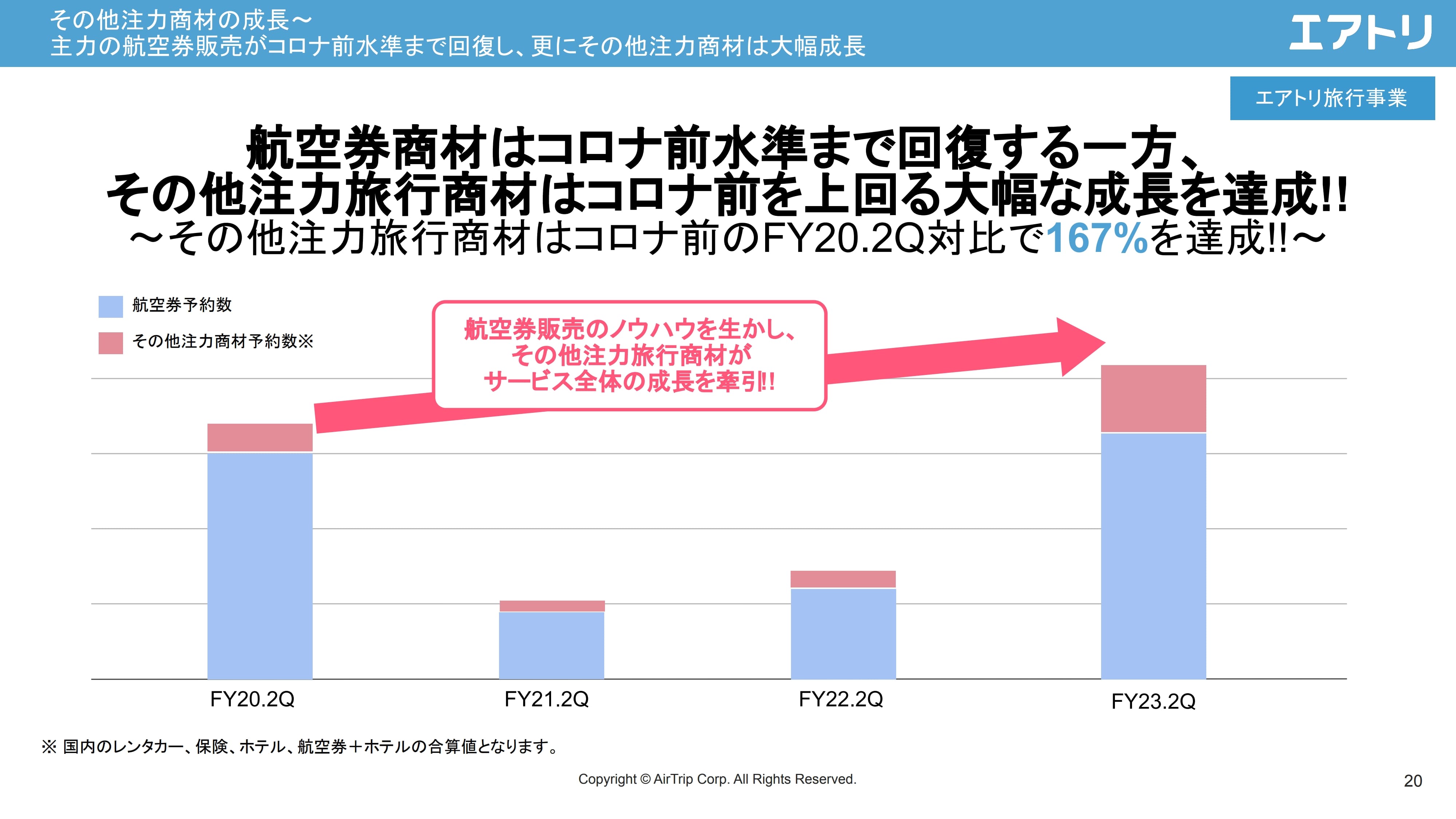

その他注力商材の成長~主力の航空券販売がコロナ前水準まで回復し、更にその他注力商材は大幅成長

航空券とその他の商材の内訳をご説明します。青色が航空券の予約数、赤色が航空券以外の商材の予約数の推移で、特に赤色がコロナ禍前より大きく増えています。先ほどご説明したように、航空券以外の商材をエアトリで購入する方が非常に増えています。

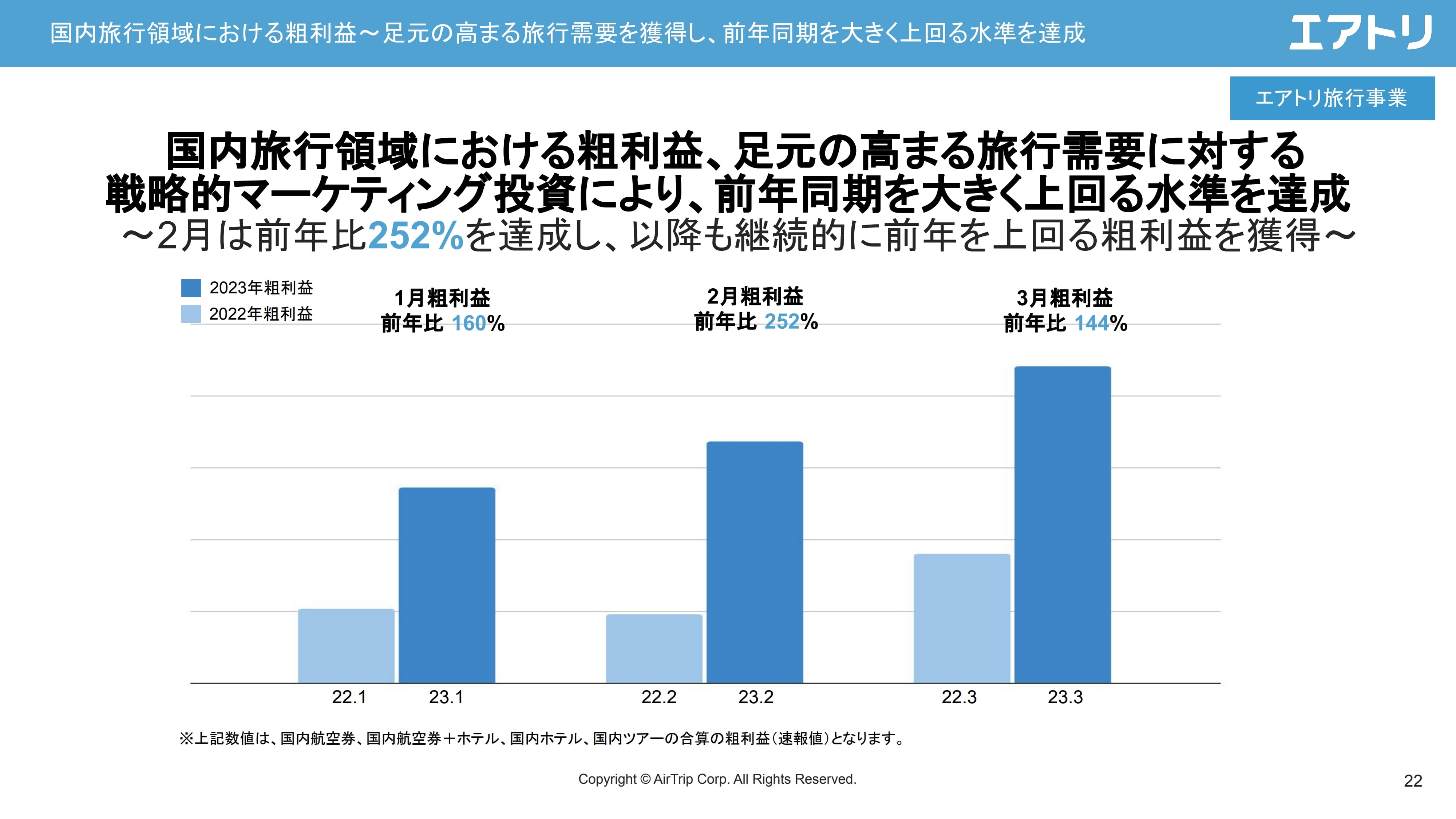

国内旅行領域における粗利益~足元の高まる旅行需要を獲得し、前年同期を大きく上回る水準を達成

直近のトピックスです。国内旅行に関して、粗利益の数字を過去と対比して記載していますが、前年同期を大きく上回って推移しています。

マーケティング~ブランディング施策・タイムCM~

マーケティング関係では、4月から関東エリアで「エアトリ」のタイムCMを開始しました。

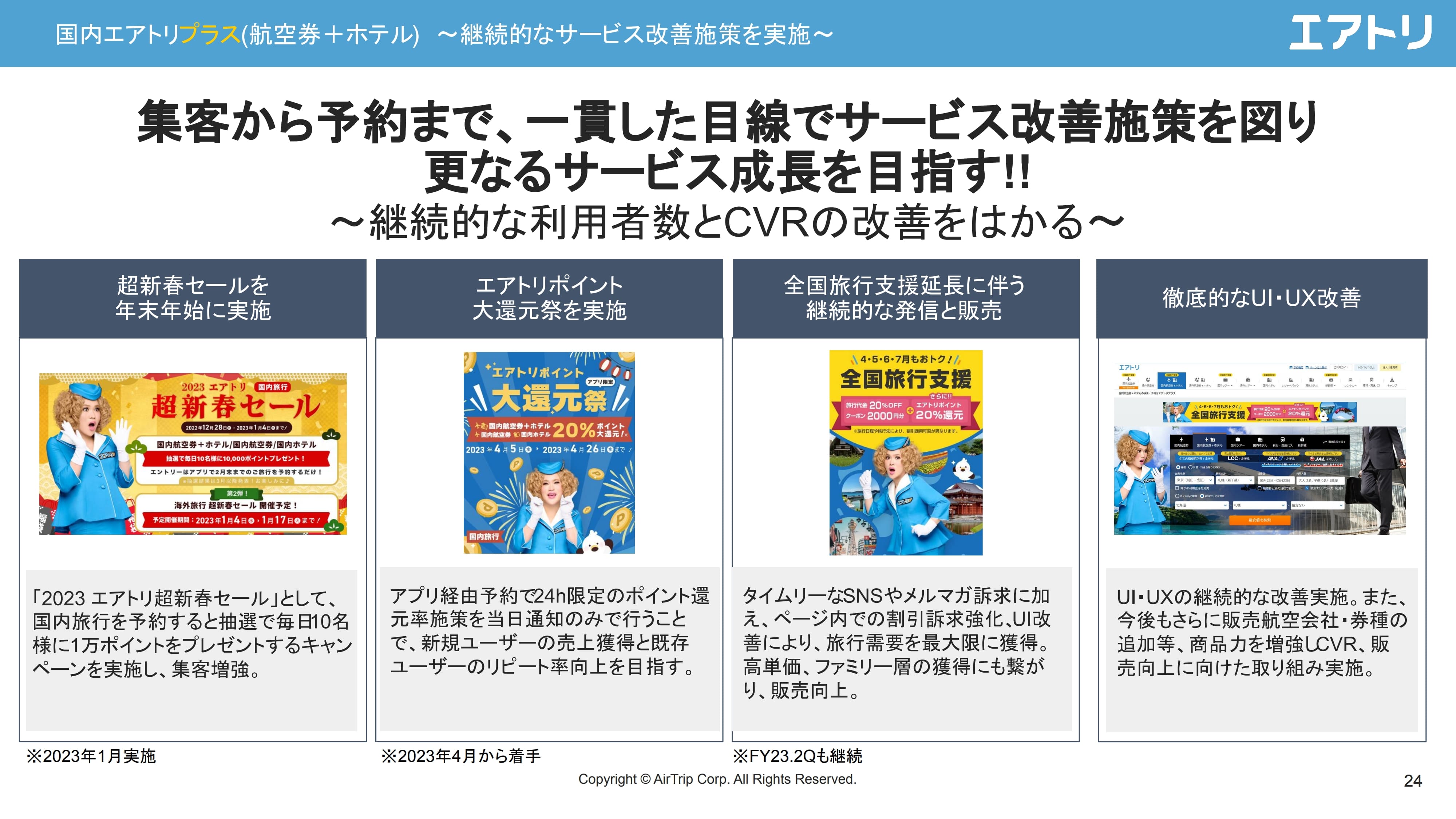

国内エアトリプラス(航空券+ホテル)~継続的なサービス改善施策を実施~

航空券とホテルのパッケージである「国内エアトリプラス」に力を入れています。サービス改善などを行い、各種キャンペーンとともに大きく数字を伸ばしています。

投資事業(エアトリCVC)~当社出資先第12号IPO案件としてプライム・ストラテジー社が上場~

先ほどご報告した、プライム・ストラテジー社の上場についてです。

投資事業(エアトリCVC)~2023年3月2日(木)に『エアトリCVCアワード2023』を開催!~

エアトリCVCのトピックスです。2023年3月に「エアトリCVCアワード2023」を開催しました。エアトリCVCとしては初となるリアルイベントの開催で、約50社の投資先の社長に集まっていただき、これまでの実績の表彰や新規の投資先企業のピッチイベントを行いました。

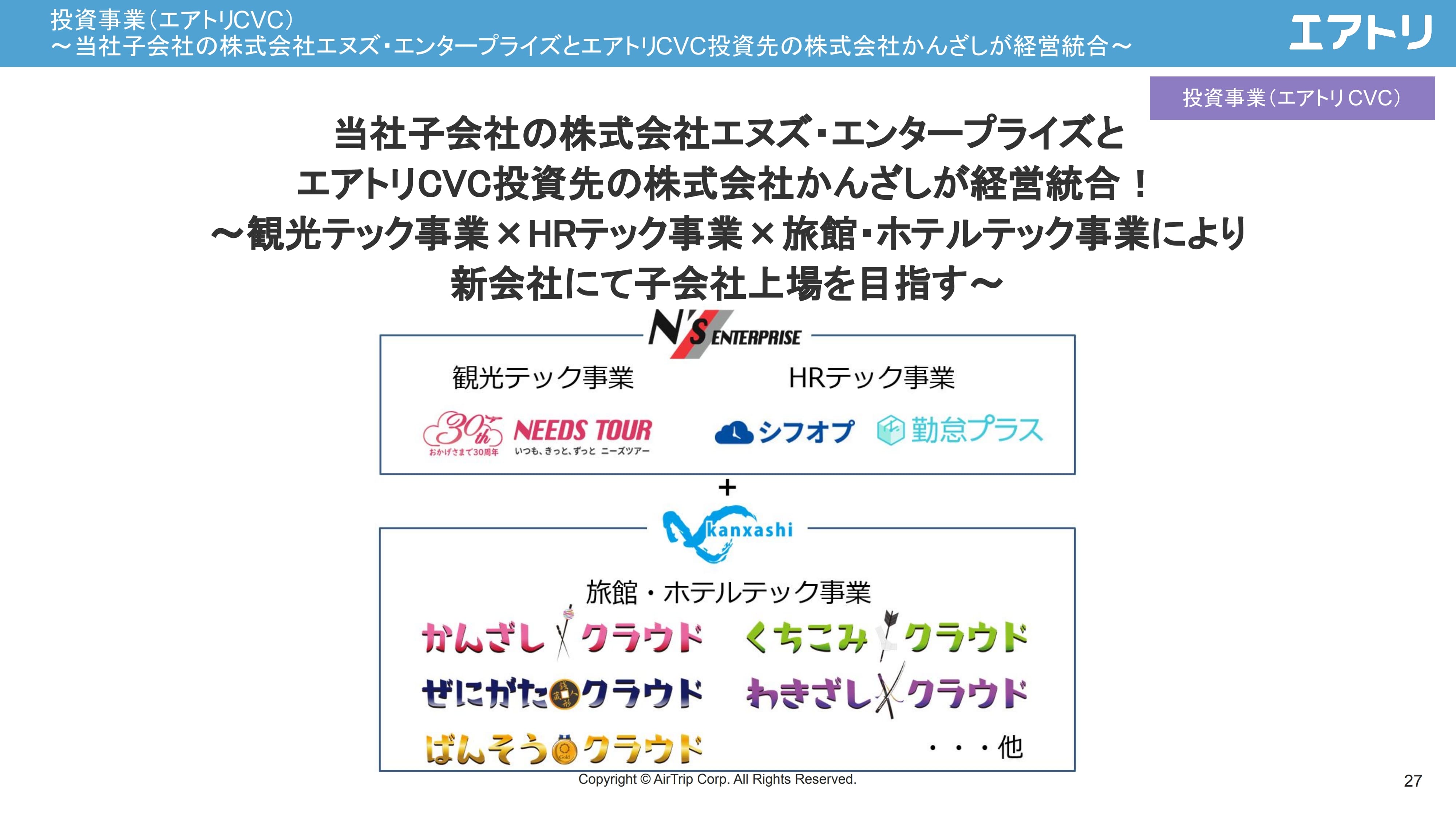

投資事業(エアトリCVC)~当社子会社の株式会社エヌズ・エンタープライズとエアトリ CVC投資先の株式会社かんざしが経営統合~

適時開示しているトピックスのうち、先週プレスリリースを出した地方創生事業のM&Aについてご報告します。地方創生事業の中核会社である子会社のエヌズ・エンタープライズ社と、当社の投資先であるかんざし社の経営統合を行います。

観光テック事業、HRテック事業を行うエヌズ・エンタープライズ社に、旅館・ホテルテック事業のかんざし社を組み合わせ、新会社としてIPOを目指します。適時開示にも記載しているように、統合後の営業利益は3億円弱で、IPOにしっかりと数字が出ている会社です。

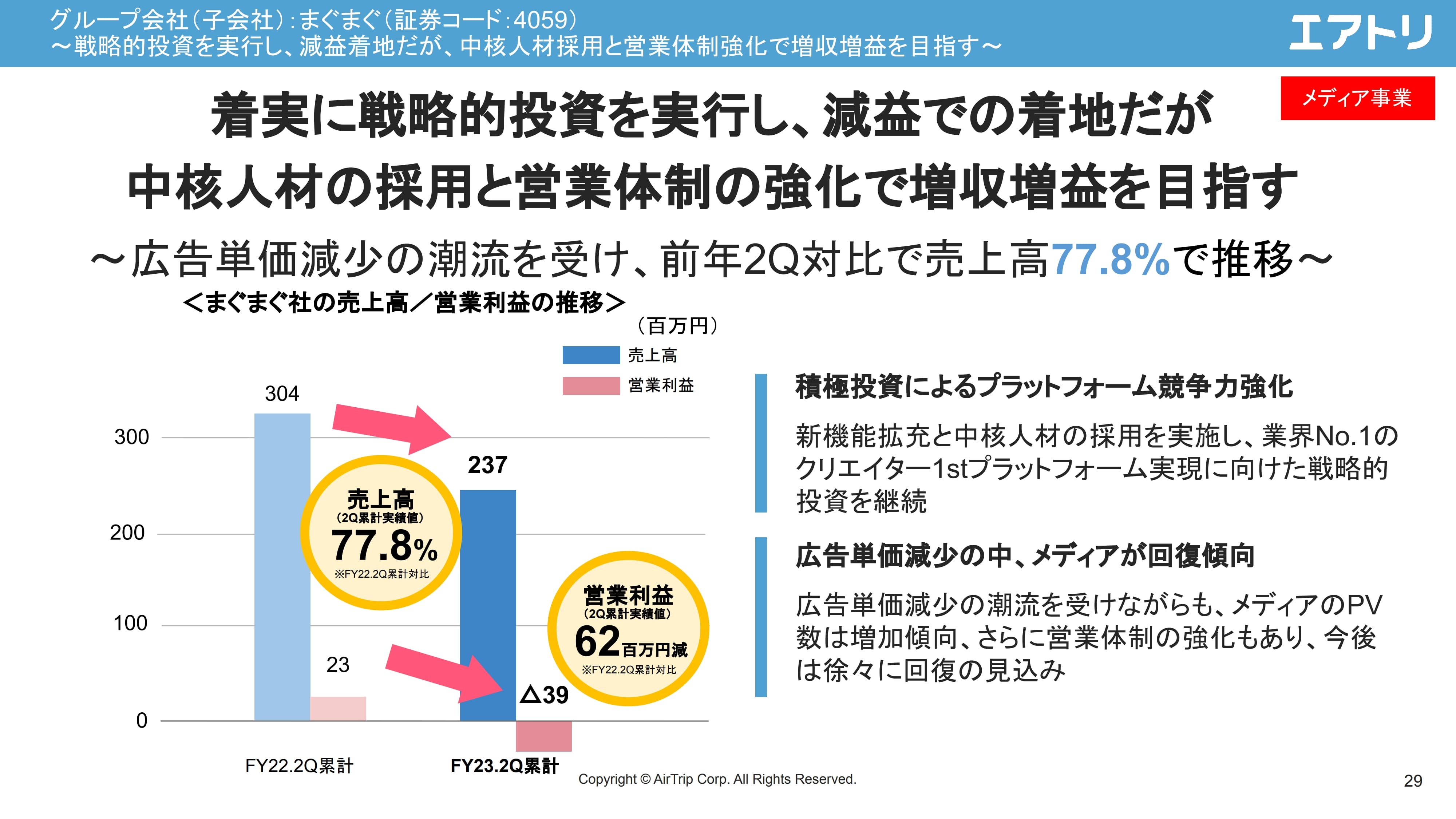

グループ会社社(子会社):まぐまぐ(証券コード: 4059)~戦略的投資を実行し、減益着地だが、中核人材採用と営業体制強化で増収増益を目指す~

グループ会社各社の事業進捗です。メディア事業の中核を担う子会社のまぐまぐは、数字としては引き続きやや苦戦しています。ご案内のとおり、広告市場全体が今はかなり厳しい状況のため、広告単価が減少しています。

一方、まぐまぐはメールマガジンのプラットフォームとしては、お客さまにかなり認知されており、優良なコンテンツを多く持っているため、非常に将来性のある分野だと思っています。引き続き、プラットフォームに関する投資等も行いながら、来期以降に向けて仕込んでいる状況です。

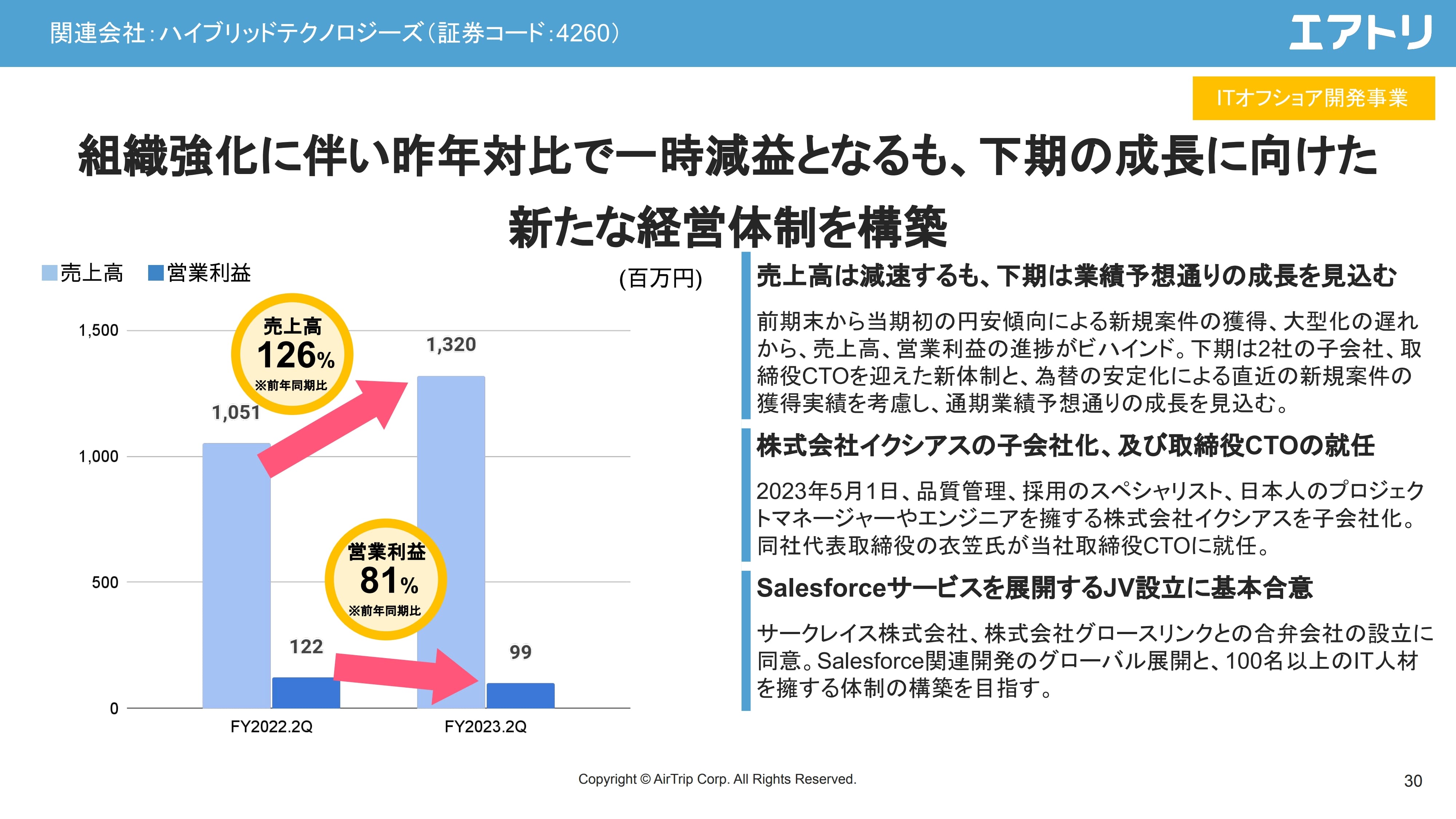

関連会社:ハイブリッドテクノロジーズ(証券コード:4260)

ハイブリッドテクノロジーズについてです。ITオフショア開発事業の中核を担う会社として、東証グロース市場に上場しています。ご覧のとおり、売上高は大きく増加している一方で、営業利益はやや減少しています。

通期予想に関しては、従前どおり大きく増益を見込んでおり、下期にかけて業績予想どおりの成長を見込んでいます。

また、M&Aを新たに2件発表しています。新しい仕込みを含めて、かなり成長が期待できる領域です。

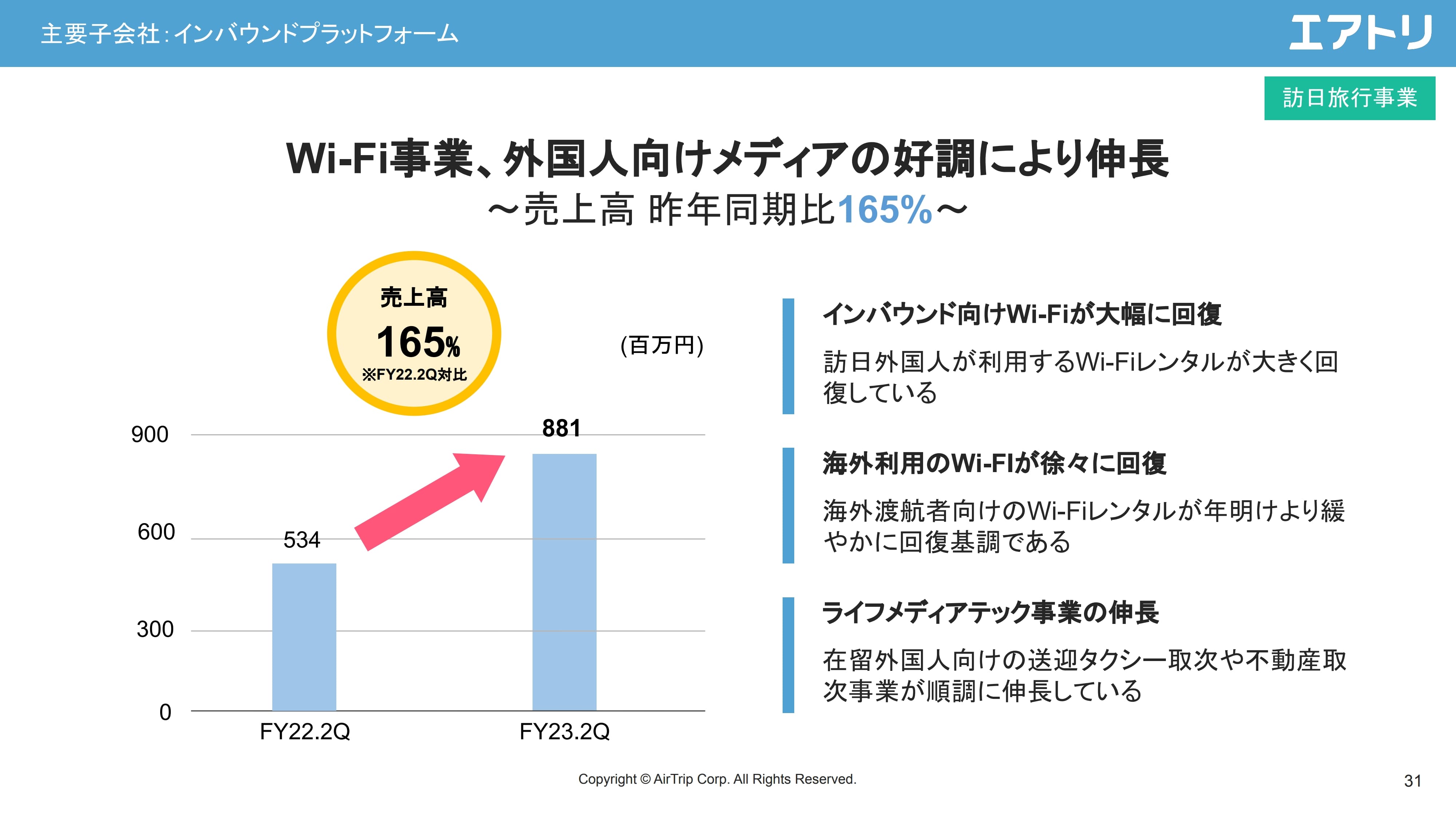

主要子会社:インバウンドプラットフォーム

子会社のインバウンドプラットフォームは訪日旅行事業、Wi-Fiレンタル事業を行う会社です。冒頭にもお伝えしましたが、売上高は前年同期比165パーセントで、インバウンド客の回復とともに大きく伸びてきています。

インバウンドの数字について、マーケットはコロナ禍前の50パーセント程度まで回復している状況ですが、我々は100パーセントを超えるくらいまで回復しています。コロナ禍を経て、競争力が非常に上がっていると判断しています。

マーケティング~ブランディング施策・タイム CM~

各事業のトピックスを簡単にご報告します。まずは、マーケティング関係、ゴルフ関係の取り組みです。

マーケティング~ブランディング施策・協賛活動~

こちらは、ボクシングに関するマーケティングのご報告です。

マーケティング~ブランディング施策・協賛活動~

その他のマーケティングのご報告です。各種協賛活動、キャンペーン等を行っています。

マーケティング~ブランディング施策・SNS運用~

公式の「Twitter」が当社の大きな強みとなっています。会員向けフォロー&リツイートキャンペーン等を実施しています。

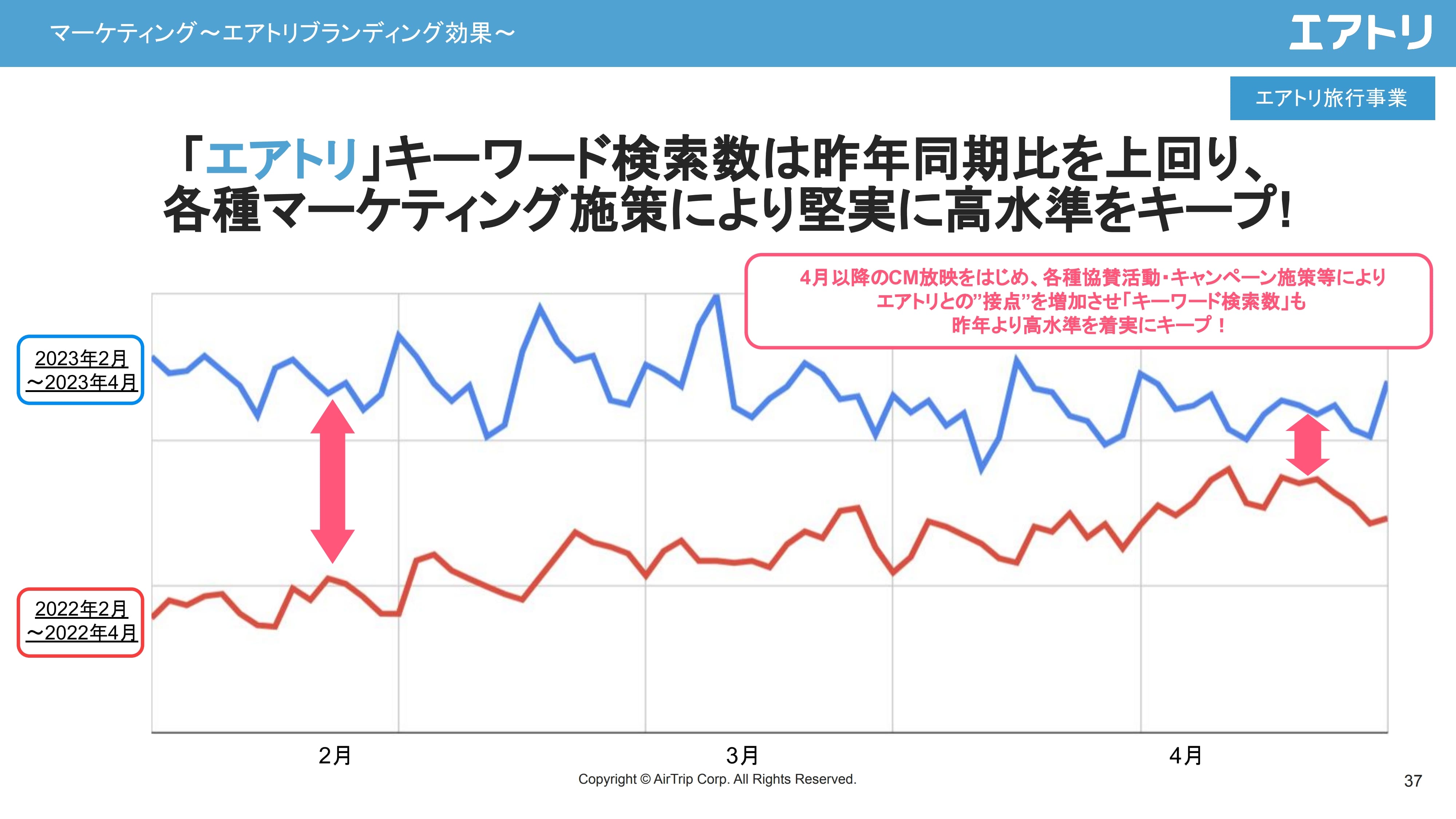

マーケティング~エアトリブランディング効果~

マーケティングの数字としては、「エアトリ」でのキーワード検索数をKPIの1つに置いていますが、前期比で非常に好調に推移しています。

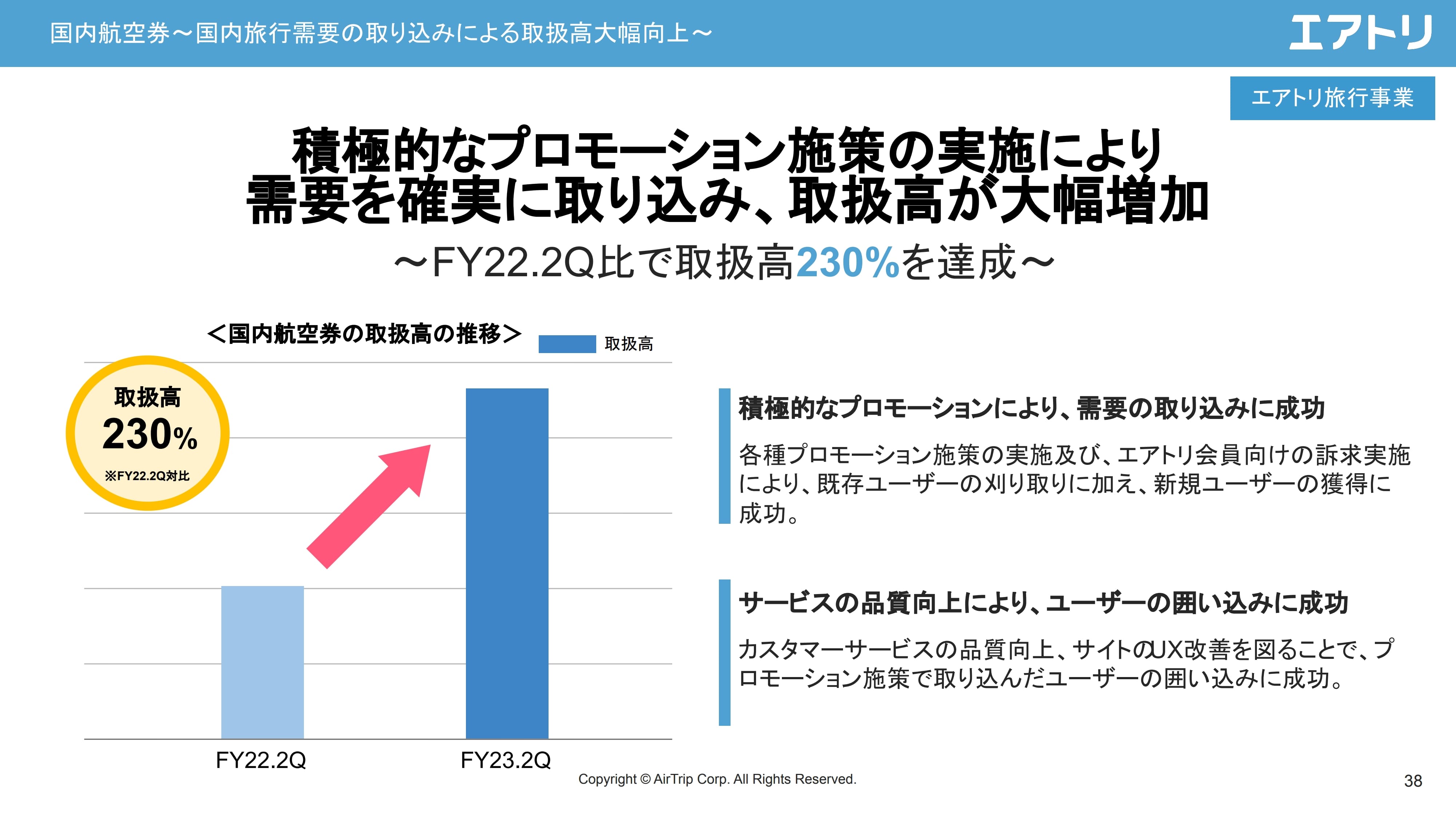

国内航空券~国内旅行需要の取り込みによる取扱高大幅向上~

各商材のトピックスです。国内における航空券の取扱高は、前年同期比230パーセントと大きく成長しています。

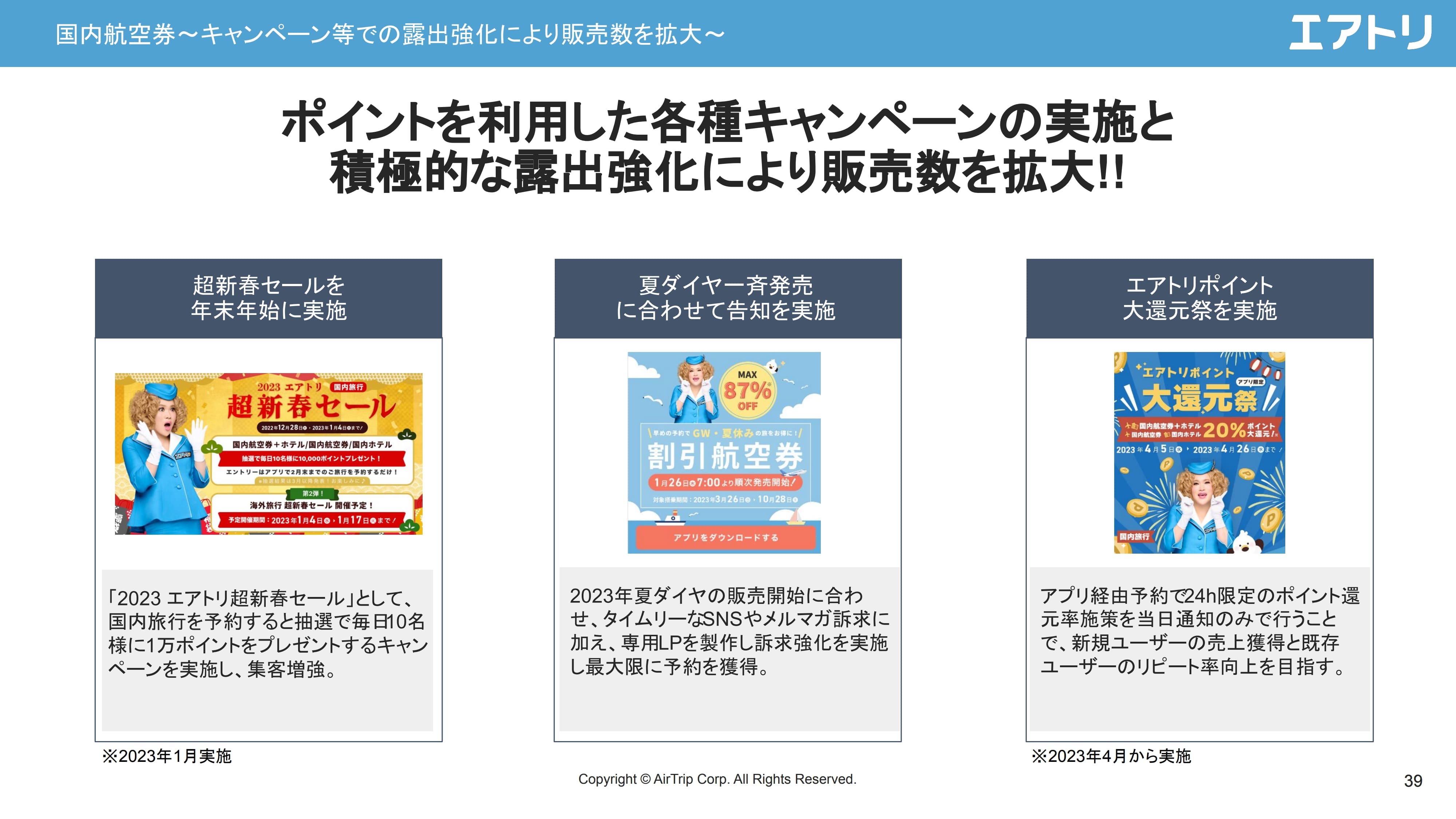

国内航空券~キャンペーン等での露出強化により販売数を拡大~

国内航空券に関するキャンペーン等のご報告です。

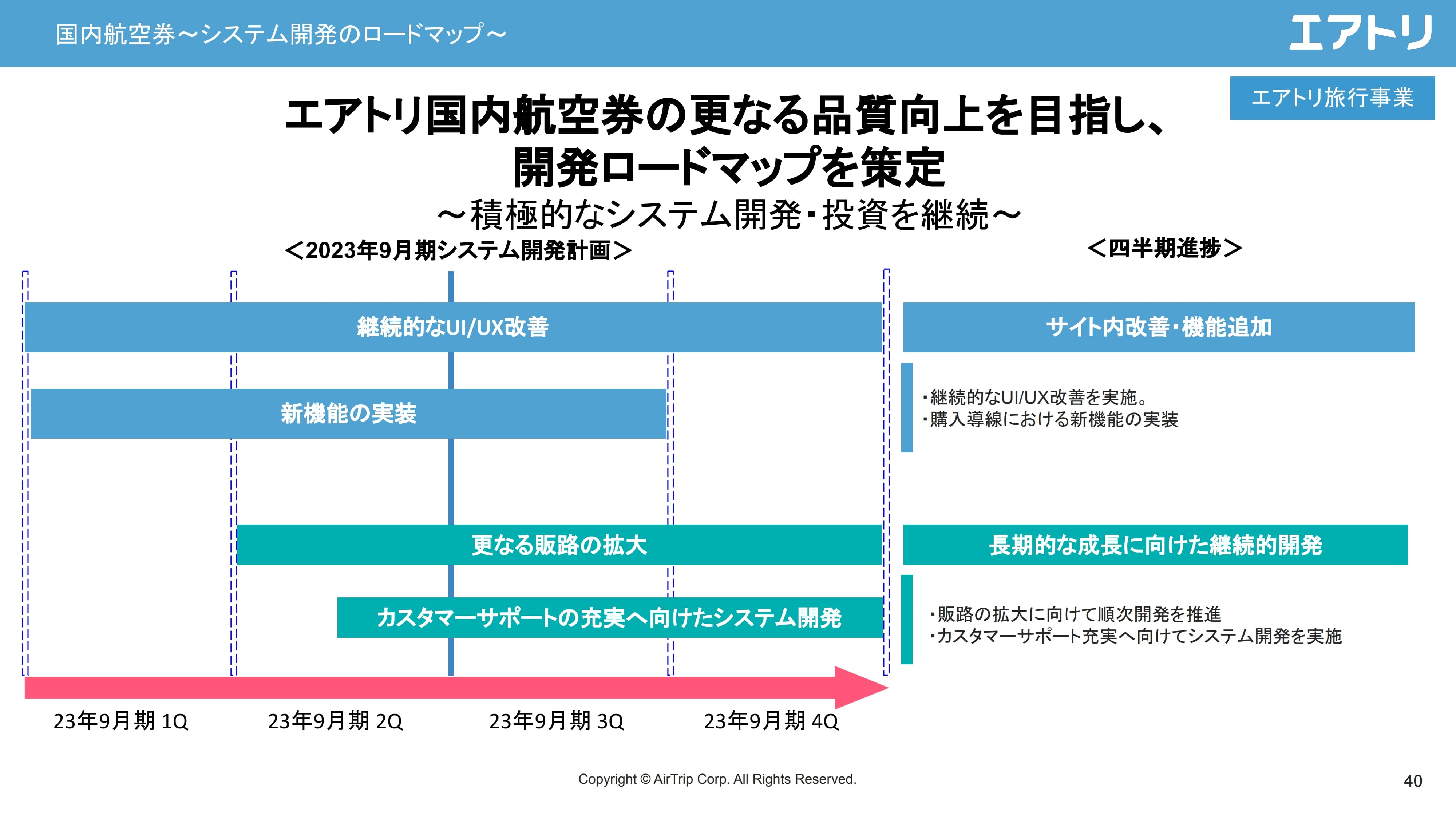

国内航空券~システム開発のロードマップ~

システム開発のご報告です。当社はコロナ禍で一部開発の水準を落とした時期もありましたが、足元の需要に合わせて開発体制は大きく向上、回復しています。必要なUI/UXの改善や新機能の実装等は、計画どおり順調に推移しています。

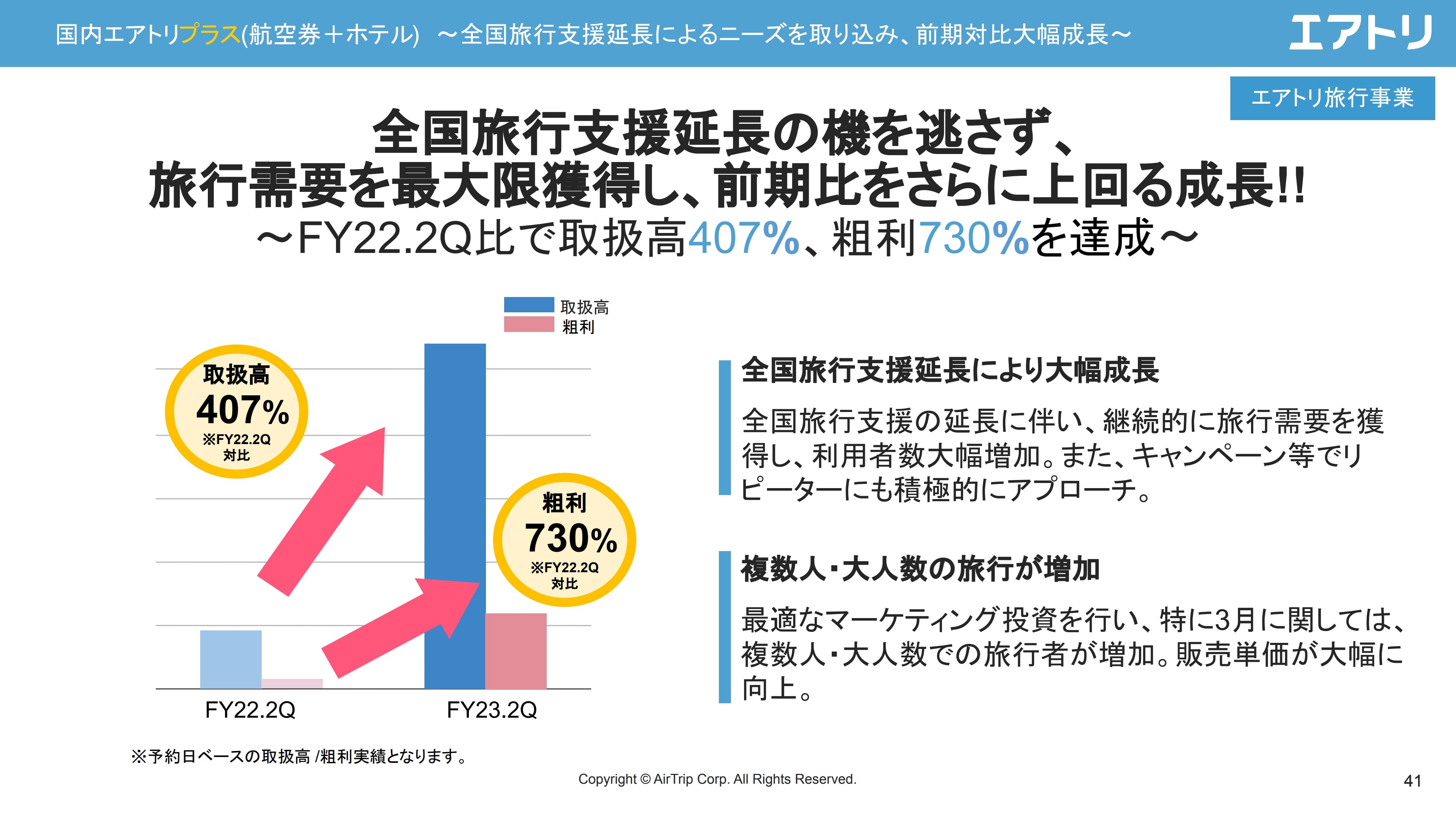

国内エアトリプラス(航空券+ホテル)~全国旅行支援延長によるニーズを取り込み、前期対比大幅成長~

「国内エアトリプラス」は何度かお伝えしているように、非常に成長している商材です。前年同期比で取扱高は400パーセント、粗利益は700パーセントと大きく伸ばしています。

第2四半期では、全取扱高のうち20パーセント以上が「エアトリプラス」等の航空券とホテルがセットになっているパッケージ商品で占められています。

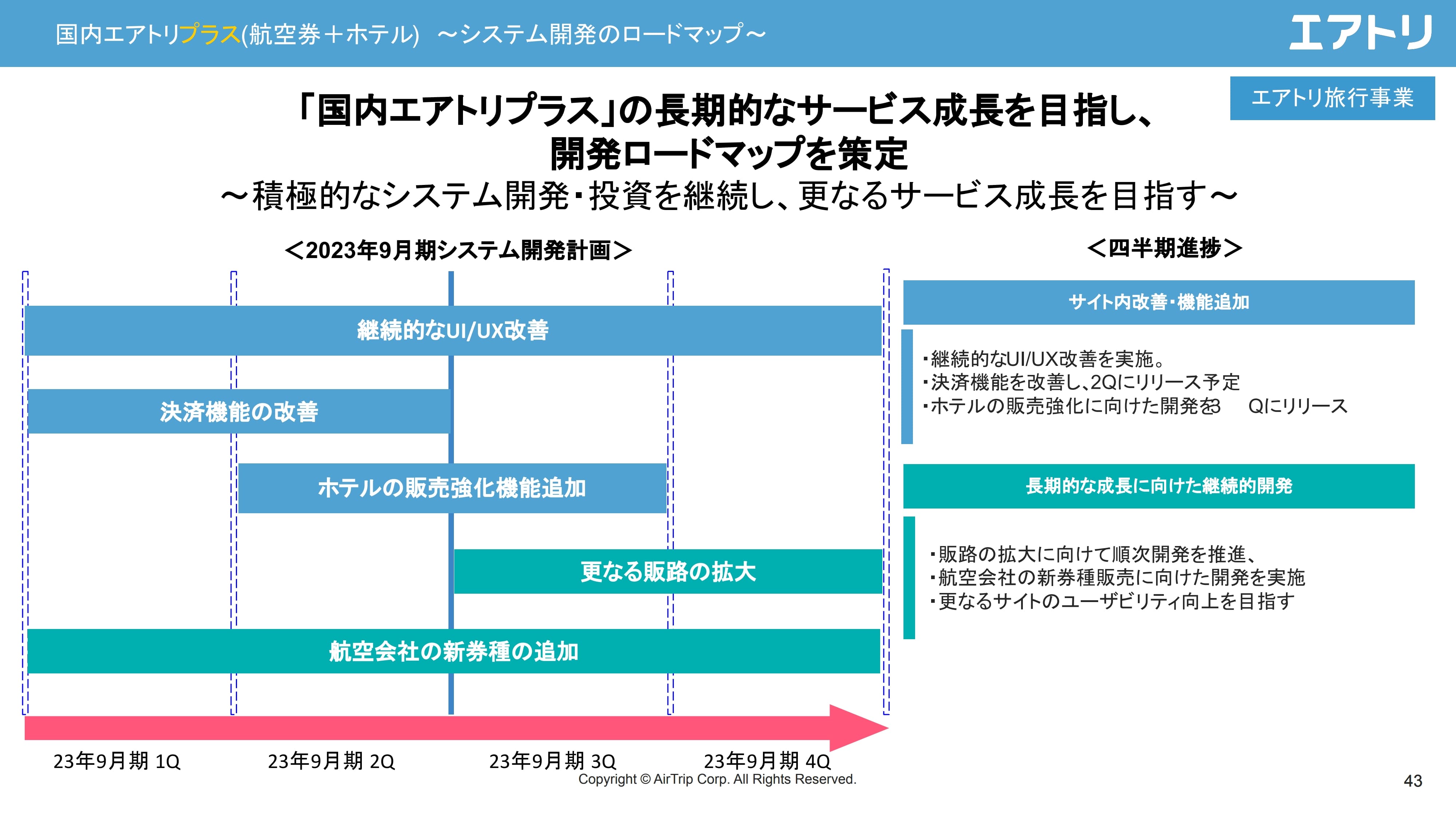

国内エアトリプラス(航空券+ホテル) 〜システム開発のロードマップ〜

「国内エアトリプラス」に関しても、ご報告のとおり、開発は順調に進んでいます。

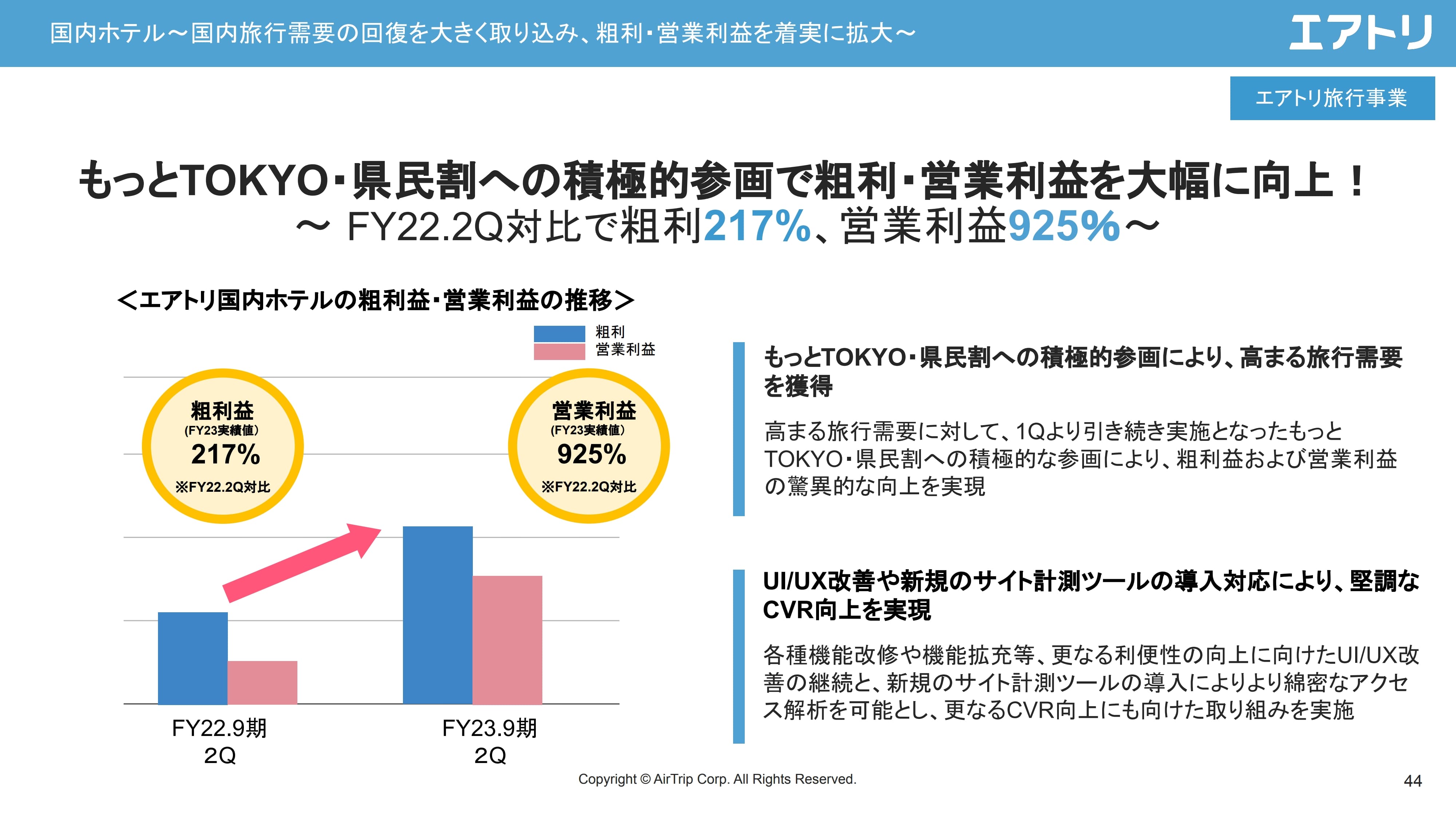

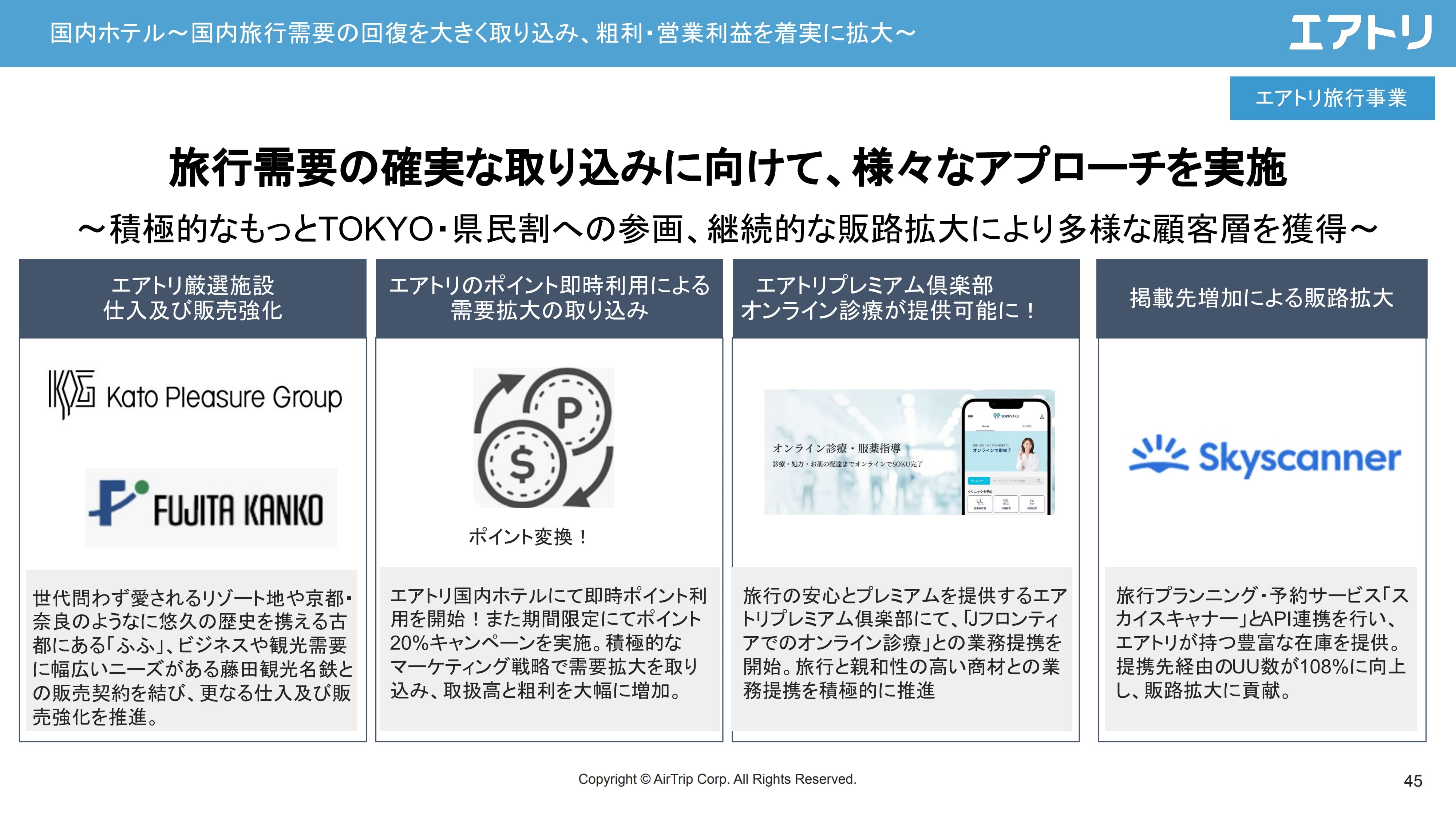

国内ホテル~国内旅行需要の回復を大きく取り込み、粗利・営業利益を着実に拡大~

国内ホテルのご報告です。国内ホテルの販売もさることながら、先ほどの「国内エアトリプラス」での仕込みを含めて、ホテルの数字、営業を強化しています。国内ホテル単品の数字も非常に伸びており、粗利益は前年同期比200パーセントと大きく成長しています。

国内ホテル~国内旅行需要の回復を大きく取り込み、粗利・営業利益を着実に拡大~

ホテルに関するトピックスのご報告です。

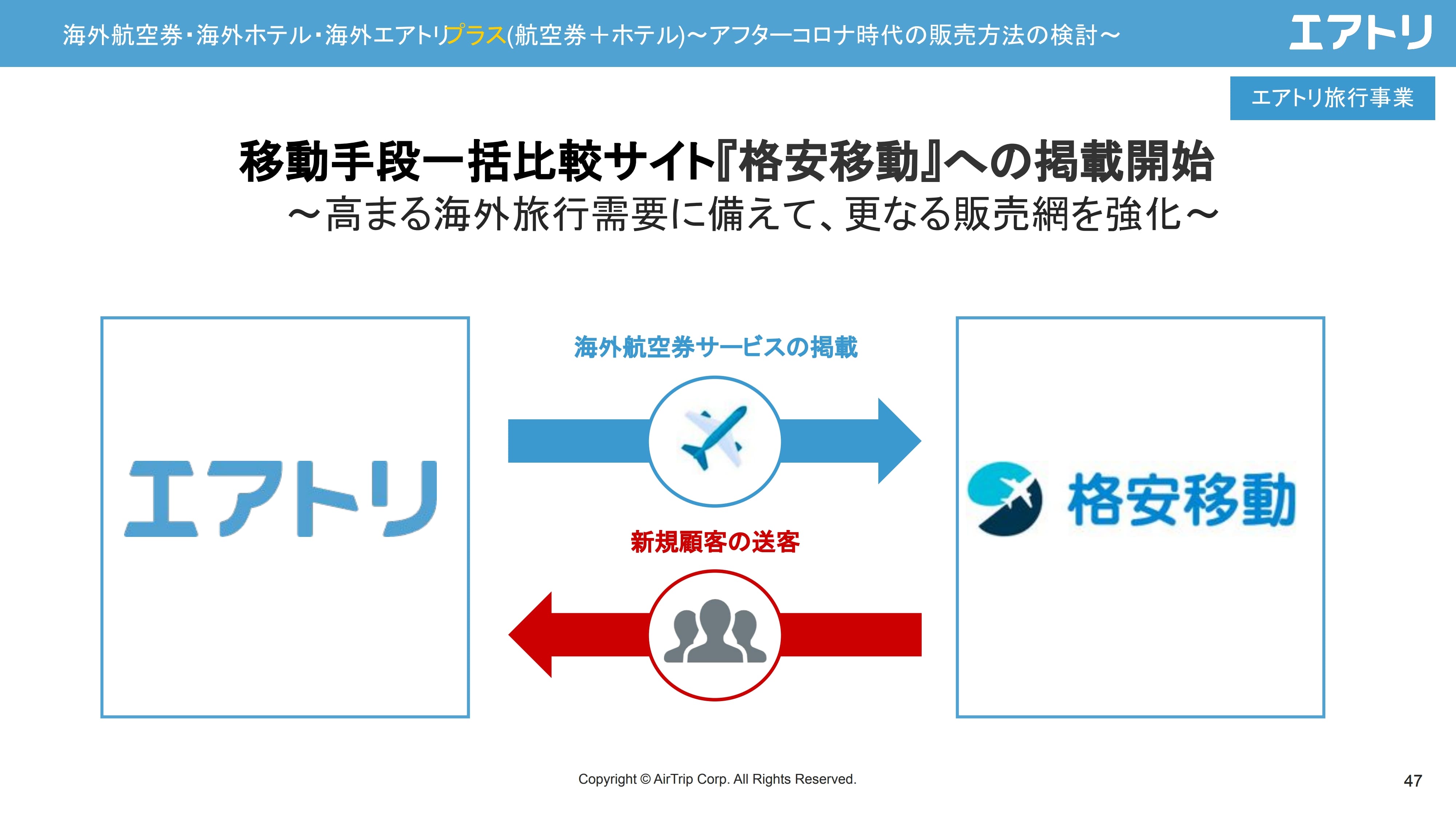

海外航空券・海外ホテル・海外エアトリプラス(航空券+ホテル)~アフターコロナ時代の販売方法の検討~

海外分野のご報告です。スライドに記載のとおり、複数の航空会社を組み合わせて往復の航空券を購入できる、「組み合わせ自由」という提案を当社の海外サイトで始めています。

海外航空券・海外ホテル・海外エアトリプラス(航空券+ホテル)~アフターコロナ時代の販売方法の検討~

比較サイト「格安移動」への掲載を開始しました。

海外航空券・海外ホテル・海外エアトリプラス(航空券+ホテル)~アフターコロナ時代の販売方法の検討~

海外においても、各種キャンペーンを行っています。

海外航空券・海外ホテル・海外エアトリプラス(航空券+ホテル)~アフターコロナ時代の販売方法の検討~

政府観光局、航空会社とのタイアップのプロモーションも強化しています。

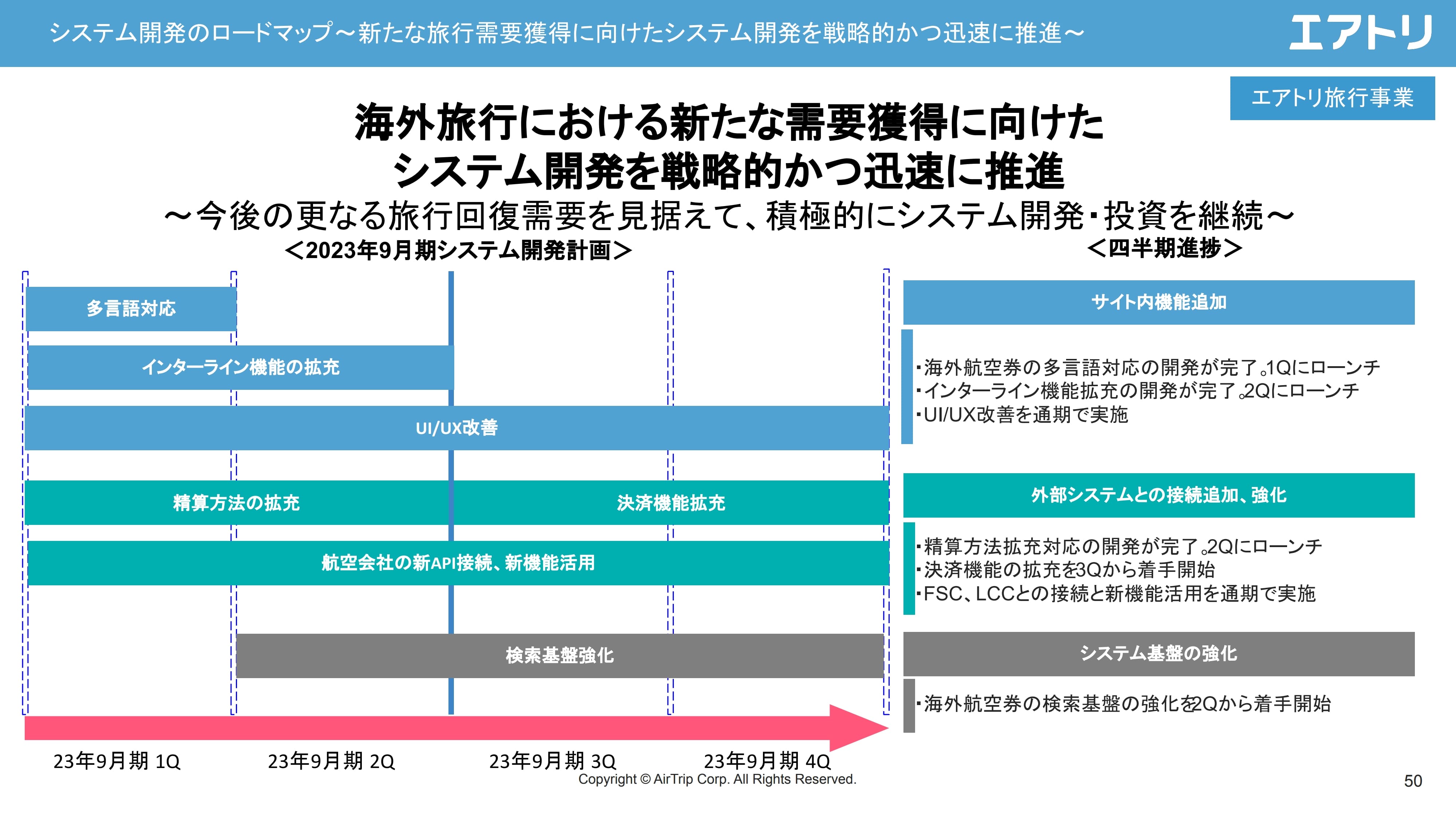

システム開発のロードマップ~新たな旅行需要獲得に向けたシステム開発を戦略的かつ迅速に推進~

海外旅行分野における開発のご報告です。

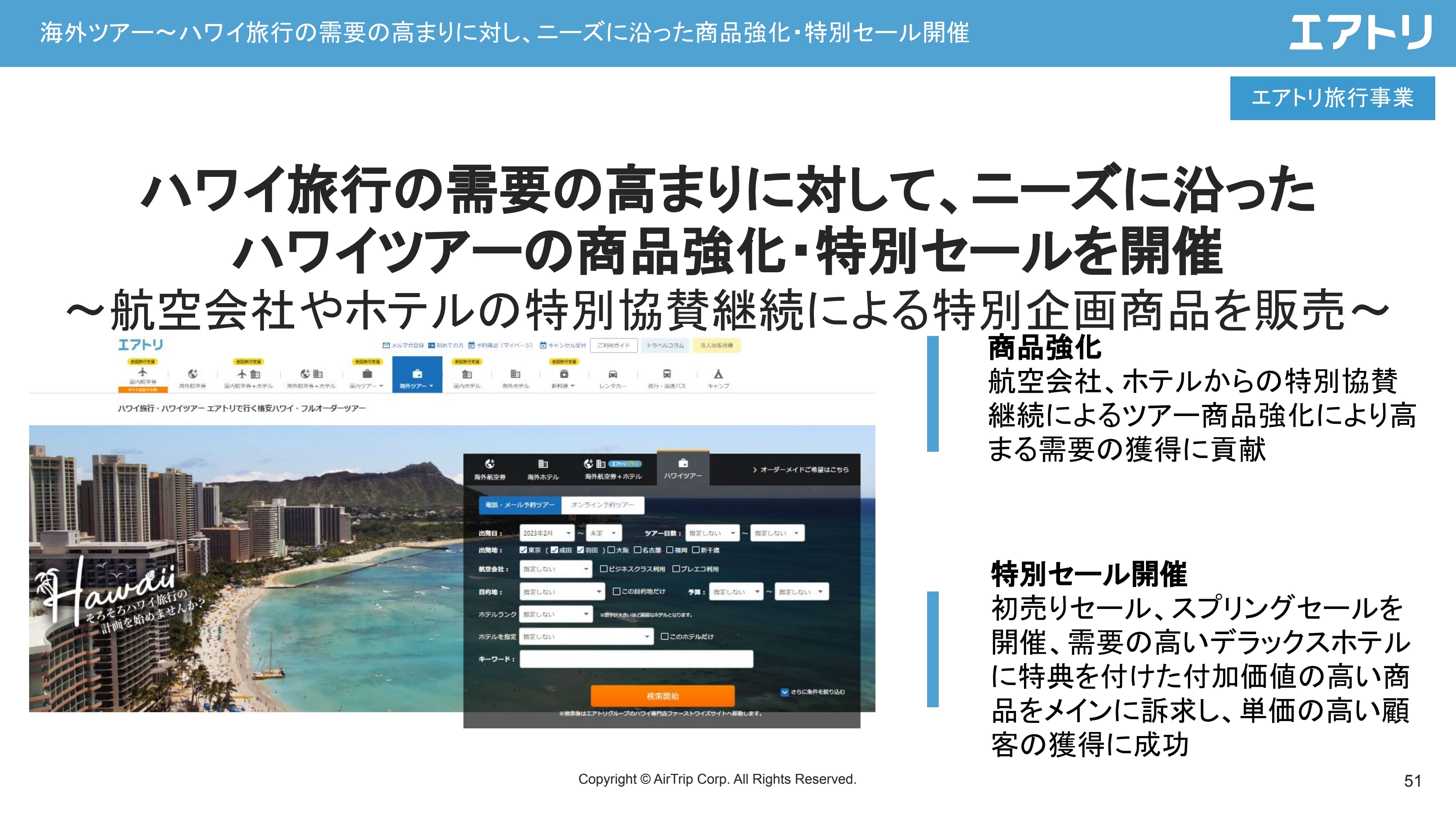

海外ツアー~ハワイ旅行の需要の高まりに対し、ニーズに沿った商品強化・特別セール開催

海外旅行の分野において、特にハワイが我々の強みの1つとなっています。そのため、ハワイ需要の高まりに応じたツアー商品の強化、特別セール等を行っています。

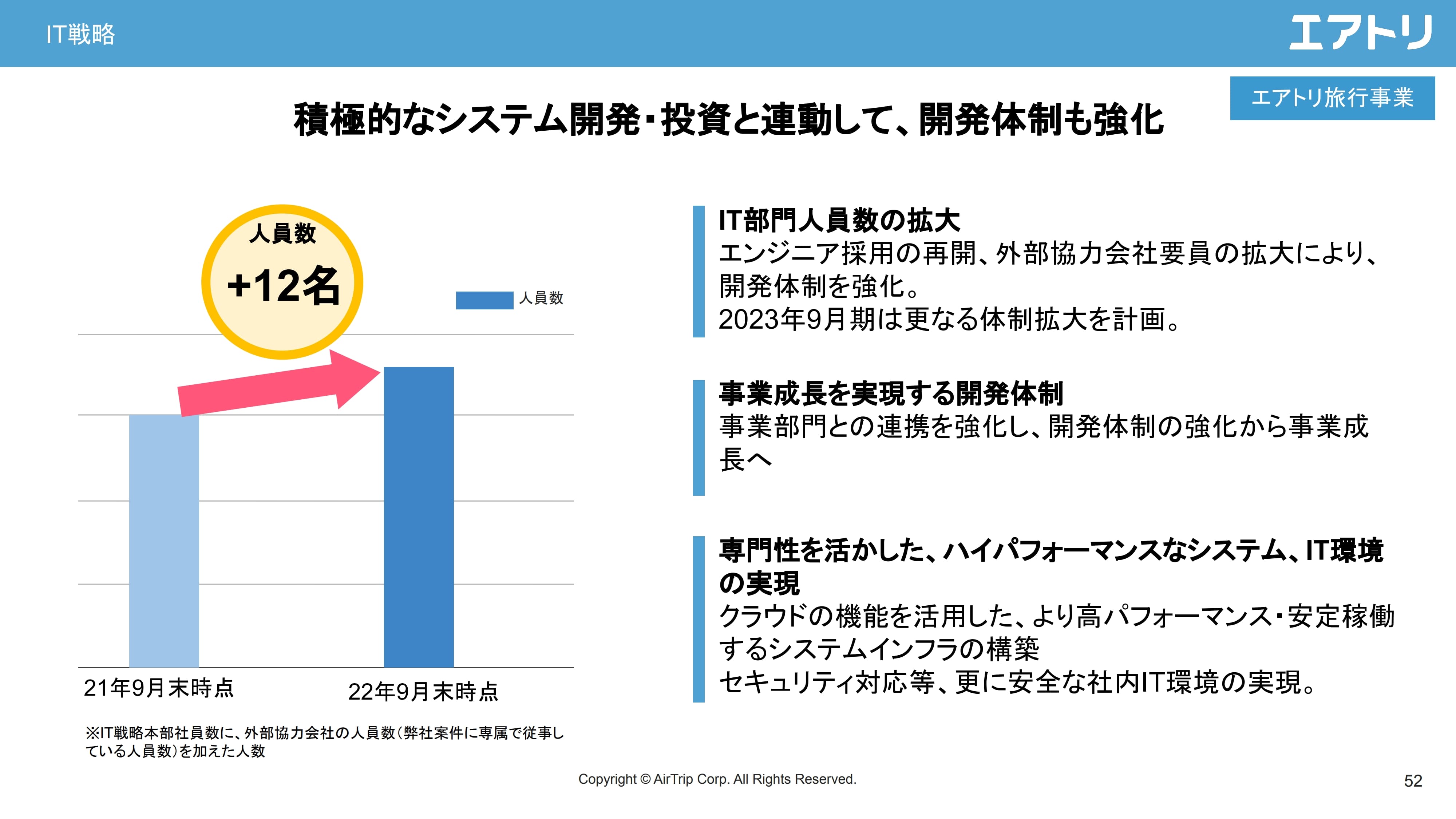

IT戦略

IT開発に関するエンジニアの体制のご報告です。

投資事業(エアトリCVC)~フライヤー社との資本提携~

エアトリCVCに関する、新規の投資のご報告です。仕込みに関してはかなり順調に推移しています。その要因は2つあり、1つはエアトリCVCの認知度がかなり上がってきていることです。その結果、かなりの持ち込みがあり、その中から厳選して投資しています。

もう1つは、ご案内のとおり、マーケット環境の変化によって、当社の投資に足るようなバリエーションの銘柄が増えてきていることがあります。この2つの要因により、かなり仕込みが進んでいる状況です。

こちらは「flier」への新規投資です。

投資事業(エアトリCVC)〜バリュークリエーション社との資本業務提携~

バリュークリエーション社への投資です。

投資事業(エアトリCVC)〜HRクラウド社との資本業務提携~

HRクラウド社への投資です。

投資事業(エアトリCVC)~KOLテクノロジーズ社との資本業務提携~

KOLテクノロジーズ社への投資です。

投資事業(エアトリCVC)~シービーティー社との資本業務提携~

シービーティー社との資本業務提携です。

投資事業(エアトリCVC)~更なる成長領域への投資の継続~

エアトリCVCとしては、累計営業投資先が94社、総投資額が約41億円となっています。

投資事業(エアトリCVC)~IPO実績 累計12社達成~

IPO実績としては、今回12社目が上場しています。

エアトリCVCのイグジットに関しては、前期からやや苦戦している状況で、昨年はメンタルヘルステクノロジーズ1社でした。今年に入り、1社目のプライム・ストラテジーが上場しています。

なお、本決算説明とは別に、「エアトリCVCレポート」というかたちで開示していますが、エアトリCVCの投資先のうち、7割から8割のお客さまは、いわゆる上場準備中の、N‐3期以降の会社です。

その中でも、いわゆる申請期の銘柄は前期に6社、今期に6社とかなり進んできている会社も多くあるものの、なかなかIPOまでは進まない状況が続いた結果、前年は1社となりました。

ようやくマーケット環境は底を打ったと見ており、今年の下期から来期にかけて、実績を今以上にしっかりと出していきたいと思っています。

投資事業のエアトリCVCでは、ここ数年、セグメント利益は5億円から10億円という状況が続いています。その点を投資家のみなさまに評価いただけるかどうかは別だと考えていますが、投資からの収益をしっかりと上げていくことを考えています。

また、先ほど、経営統合のニュースもお伝えしましたが、エアトリCVCの投資先のみなさまには非常に新しいイノベーションを起こしている会社も多く、当社グループにもしっかりと還元していただけます。ですので、それらを当社の成長にもつなげていきたいと思います。

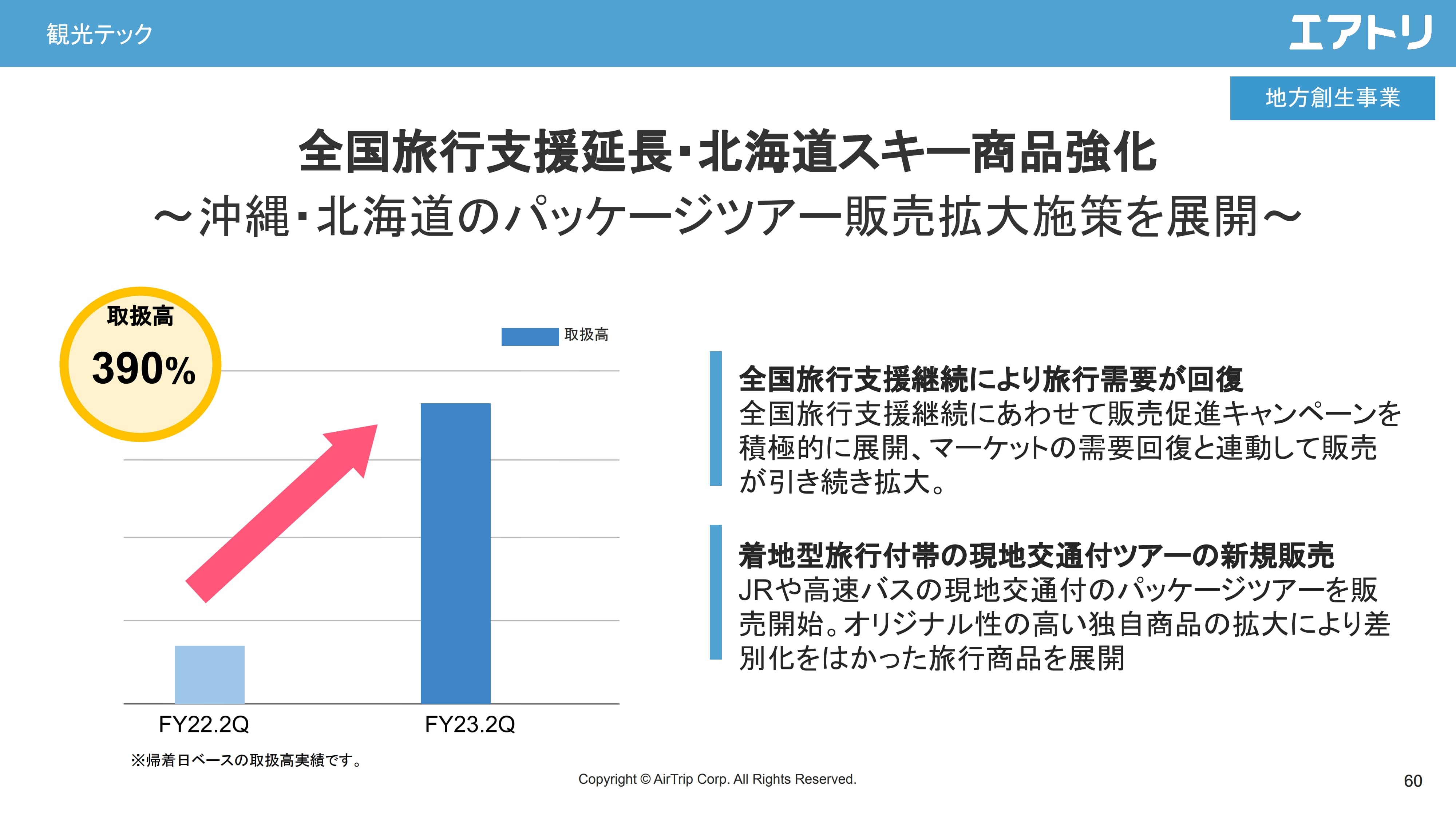

観光テック

地方創生事業の取り組みである、観光テックについてです。当社に強みがある沖縄県と北海道の数字は大きく伸びており、前年同期比390パーセントとなっています。

観光テック

観光テックの目玉である各自治体との提携、プロモーション等は、徐々に進捗しています。得意分野である沖縄県に加えて、大分県や北海道での取り組み等を発表しています。

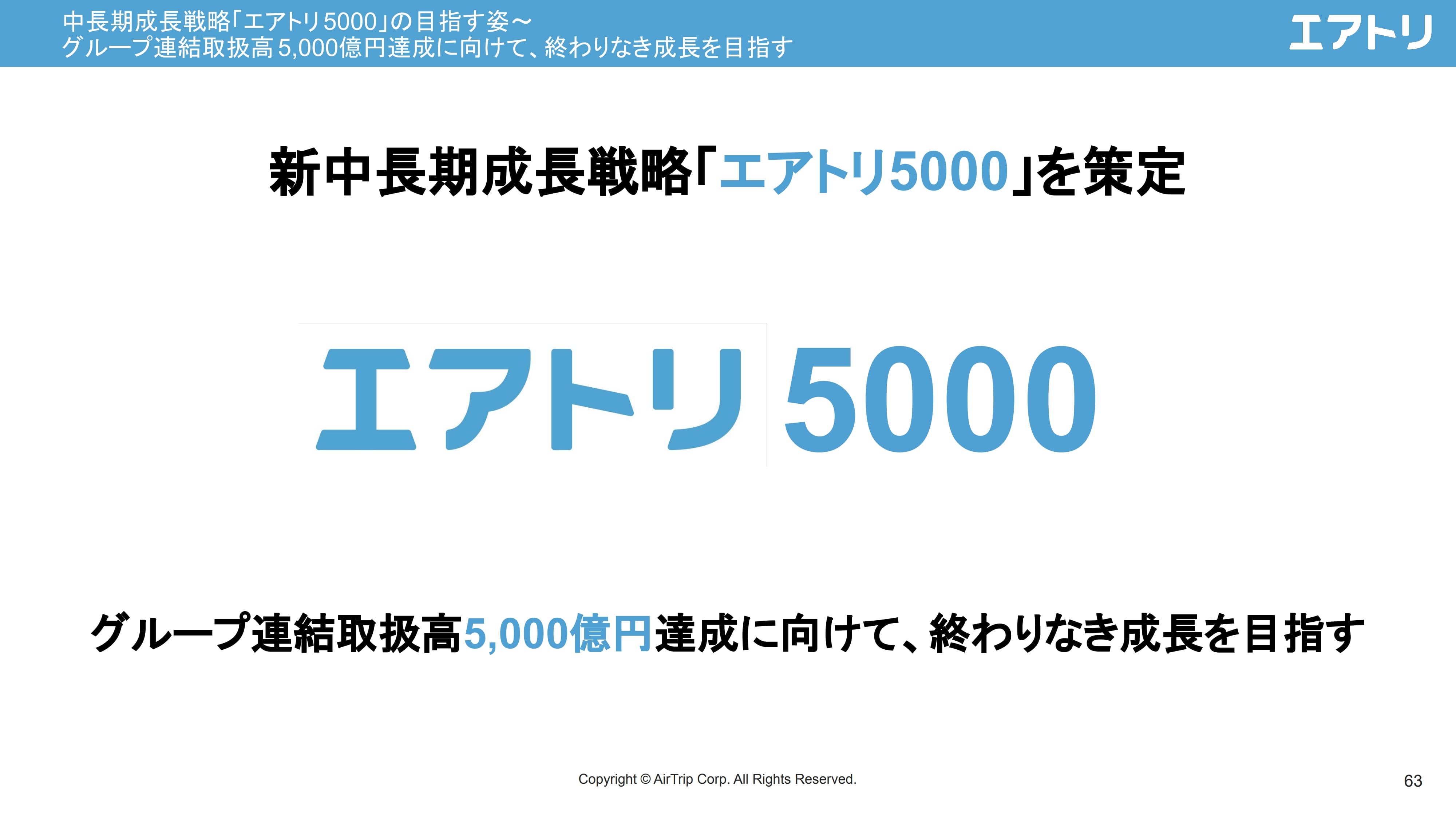

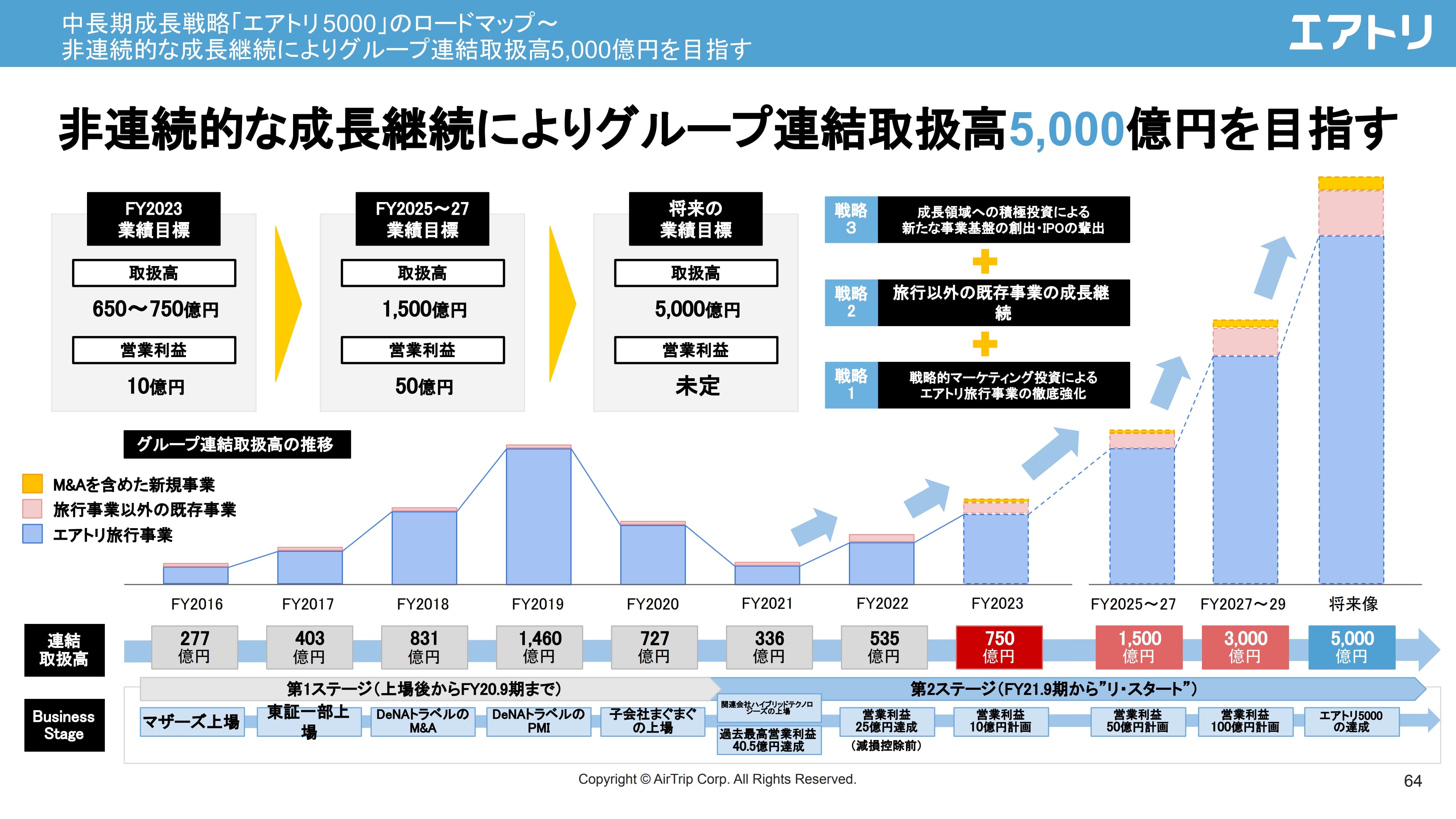

中長期成長戦略「エアトリ 5000」の目指す姿~グループ連結取扱高 5,000億円達成に向けて、終わりなき成長を目指す

中長期成長戦略「エアトリ 5000」に関するご報告です。2022年11月に行った2022年9月期の決算発表時に「エアトリ 5000」を発表していますが、近況も含めてアップデートしたいと思います。

中長期成長戦略「エアトリ 5000」のロードマップ~非連続的な成長継続によりグループ連結取扱高 5,000億円を目指す

あらためて「エアトリ 5000」を目指していくため、今期は連結取扱高750億円、営業利益10億円を期初予想としてスタートしました。しかし、この予想を大きく上回って推移している状況です。

連結取扱高はご覧のとおり、この3ヶ月間で250億円、月平均で80億円強となっていますが、月によっては100億円を超える状況が見えてきました。

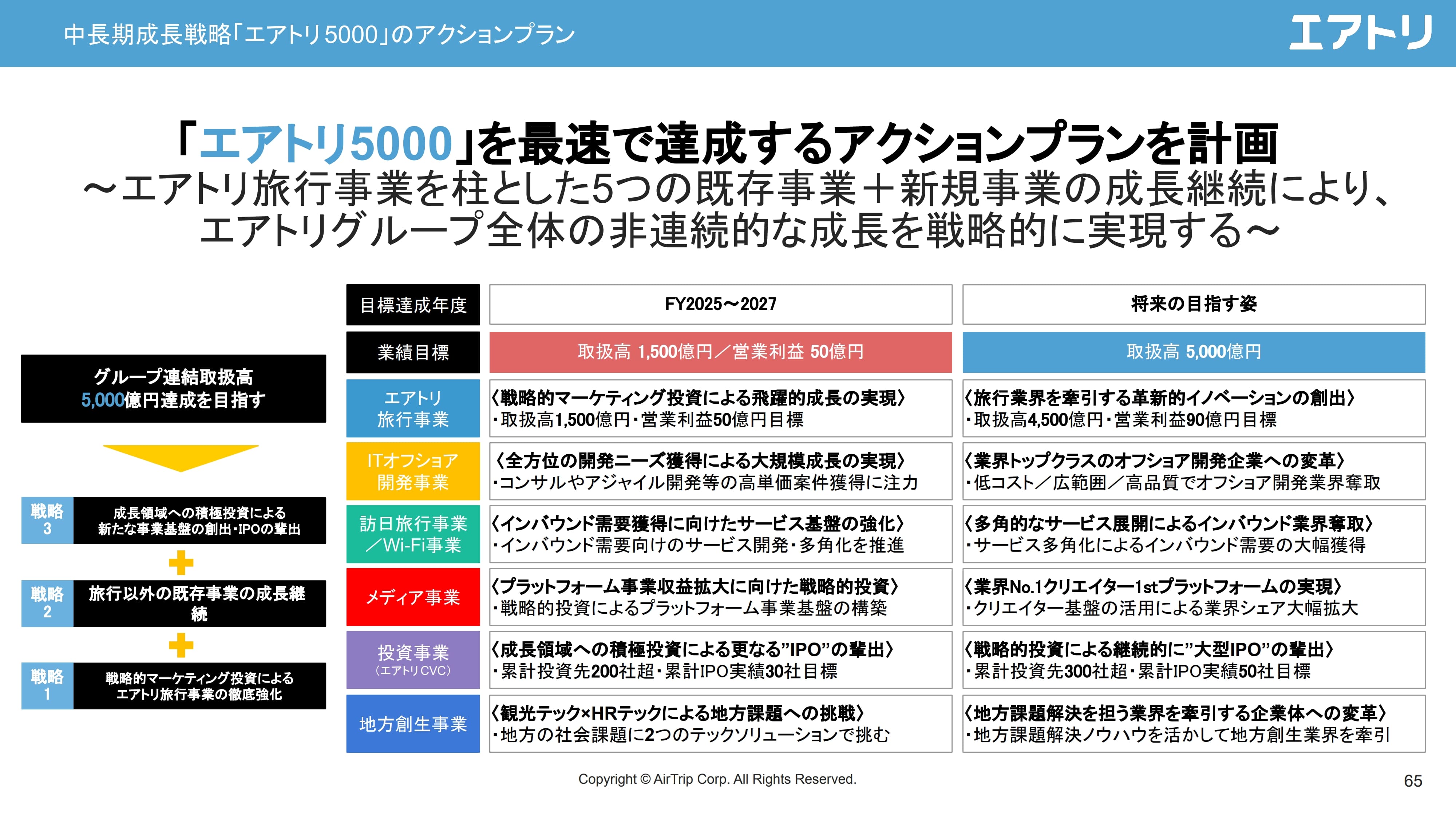

中長期成長戦略「エアトリ 5000」のアクションプラン

そのため、スライドには1,500億円の達成を2025年度から2027年度と記載していますが、前倒しで達成していけるものと考えています。まずは、連結取扱高1,500億円、営業利益50億円の達成に向けて進捗していきたいと考えています。

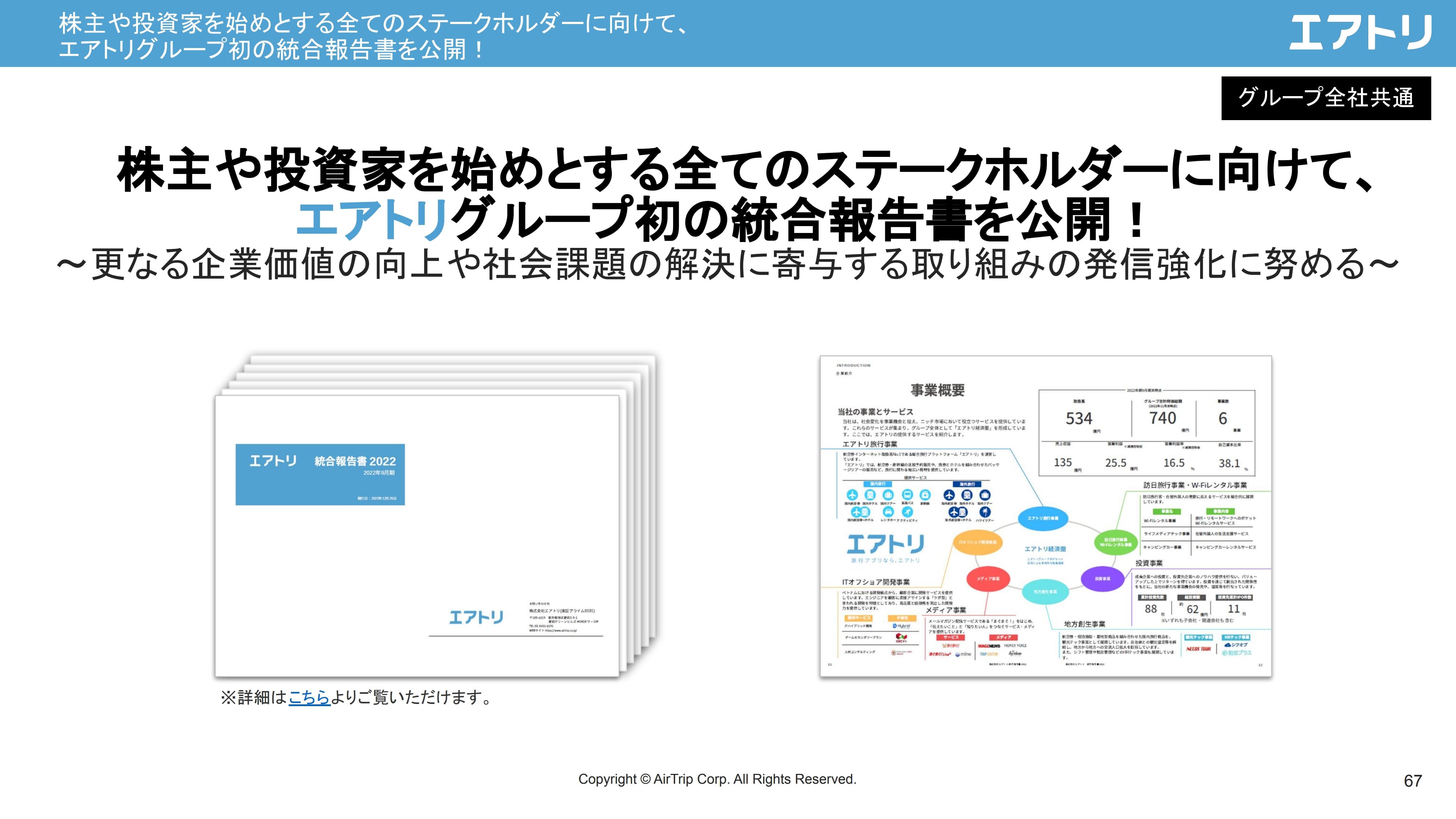

株主や投資家を始めとする全てのステークホルダーに向けて、 エアトリグループ初の統合報告書を公開!

当社の統合報告書を12月に発表していますが、エアトリグループの強みをあらためて何点かご説明したいと思います。

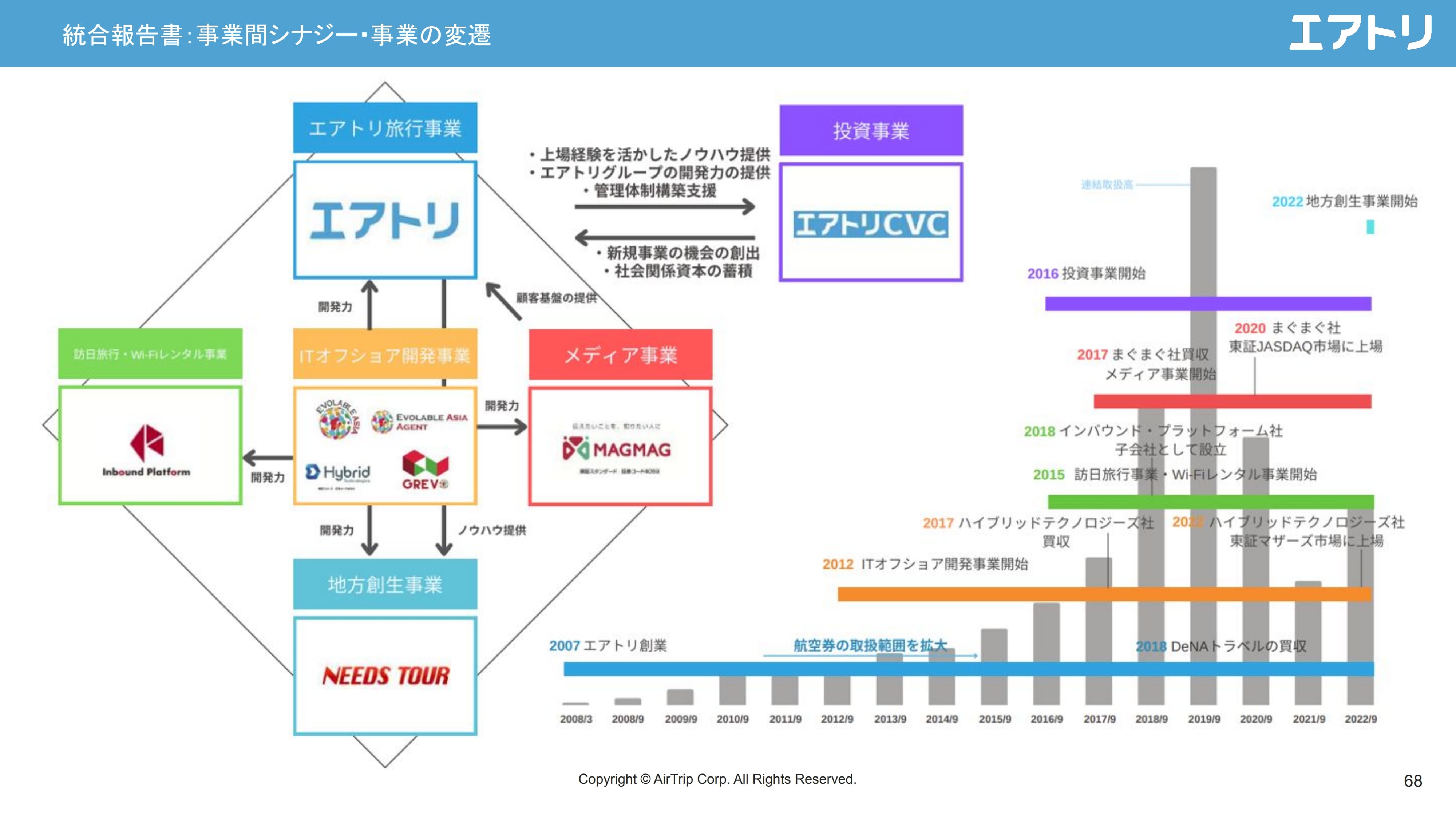

統合報告書:事業間シナジー・事業の変遷

1点目です。スライド左側に記載している、6事業のシナジーをご覧ください。当社グループは上場後、一つひとつ事業を作ってきました。ご覧のとおり、6つの事業はそれぞれに強みがあり、シナジーをもたらし合っていることをあらためてご報告します。

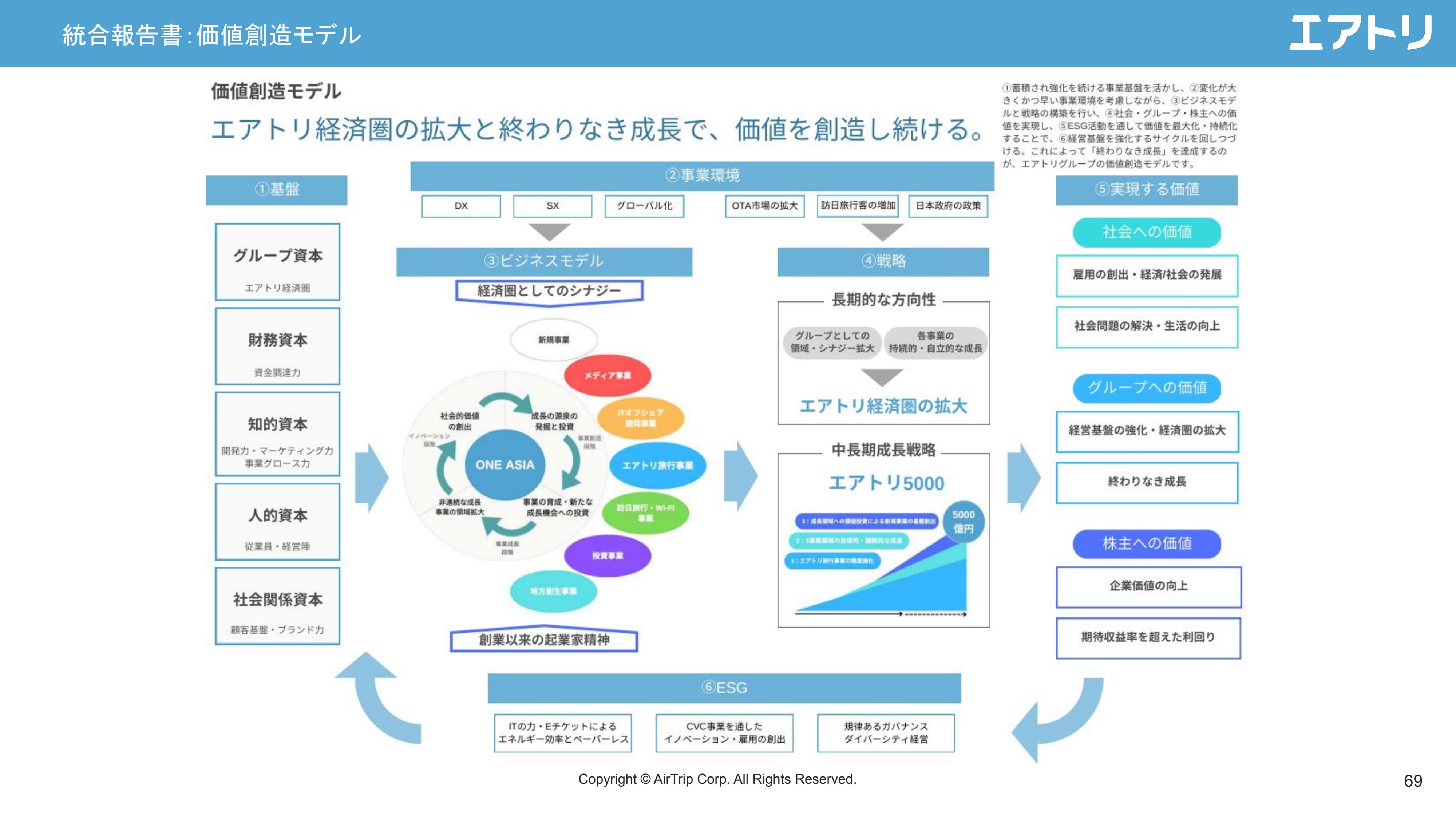

統合報告書:価値創造モデル

当社の価値創造モデルに関してのご報告です。強調したいポイントは、スライド左側に記載の各資本です。「グループ資本」「財務資本」「知的資本」「人的資本」「社会関係資本」と、統合報告書にあわせた書き方をしていますが、この5点が当社の強みとなっています。そして、中央から下の3つが、我々の特にお伝えしたいポイントです。

知的資本は、当社の開発力、マーケティング力、そしてこの2つを活かして事業を進めていく力であるグロース力の3つで、これらの強みが6事業に活きています。

人的資本には、2つのポイントがあります。1つ目は、役員陣の起業家精神、アントレプレナー精神だと思っています。当社は共同創業から成り立っていますが、特に創業者を中心にいわゆるゼロイチで事業を立ち上げたという背景があります。そのため、1の事業を10、20と成長させていく力があり、それがエアトリグループの人的な強みになっています。

2つ目は、これを支える役職員がいることです。採用等でもお伝えしていますが、中途、新卒にかかわらず、成長志向のかなり高い社員が参画しています。このような役職員がどんどんと成長し、会社を支えているということです。

当社単体では、新卒採用を始めて今ちょうど10期目になります。新卒の1期生に関しては、グループ会社の執行役員や、当社本体では部長職に複数が就くところまで成長しています。このようなメンバーがいることが、当社グループの強みです。

1番下に記載している社会関係資本は「エアトリ」のブランド力をお客さまに評価いただいていることで、それが当社本体の強みにもなっています。また、それ以外のグループ会社でも「エアトリ」のブランドをしっかりと使いながら事業展開しています。これが、当社がよくお伝えしている「エアトリ経済圏」につながってきています。

以上5点の資本の力によって事業を連続的に成長させていくことが、当社グループの強みといえます。今は6事業とお話ししていますが、年に1事業ずつ作っていくことを目標にしています。近い将来に7つ目、8つ目の事業についても、しっかりとしたかたちで発表していきたいと思います。

また、当社では「終わりなき成長」というキーワードを掲げています。この価値創造モデルの強みを活かしながら、しっかりと成長していきたいと考えています。

最後になりましたが、今期は上方修正も行い、かなり正常化した力強い決算を発表できています。引き続き、マーケット関係は非常に追い風であるため、旅行事業を伸ばしながら、そして旅行に続く事業もしっかりと伸ばし、投資家のみなさまにお応えできればと考えています。

質疑応答:エアトリ旅行事業の利益率について

質問者:エアトリ旅行事業についてです。変動費およびその他固定費を見ると収益力が上がっているように見えます。一方で、業績推移において前期と比べると、当然ながら増収増益ではあるものの、利益率は少し下がっています。

これは増収分に対し、広告宣伝費で利益率を下げる構造になっているのでしょうか? アクセルとして、今期は広告宣伝費を使ったまま進めていくということでしょうか?

柴田:エアトリ旅行事業の収益構造について、取扱高に対する粗利・テイクレートはコロナ禍以前では9パーセントぐらいでした。今はこれがもう少し高くなり、10パーセント台前半になっています。

粗利のうち、変動費としての広告費が3分の1程度あり、残りは固定費です。この固定費は粗利に対して、おおよそ50パーセントから60パーセントぐらいのため、数字が伸びている分に関してはしっかりと増益を達成できています。

質問者:利益率が下がっているように見えているものの、広告宣伝費のような特殊要因を除けば、本質的には利益率は上がっていると理解してよろしいでしょうか?

柴田:おっしゃるとおりです。当社の売上高は、商材ごとに売上をグロス計上するものとネット計上するものがあります。例えば、国内のDP(ダイナミックパッケージ)はグロス計上です。そのため、DPが伸びていくと売上高が一気に伸びているように見え、結果として利益率が低く見えますが、実際は利益率が上がっていっている状況になります。

質疑応答:ITオフショア開発事業の事業環境について

質問者:ITオフショア開発事業について、前期と比較すると減収減益になっており、大幅にセグメント利益が減っているように見えます。こちらの事業は当然ベトナムの事業だと思いますが、今の事業環境や今後の売上・利益はどのように見ればよいでしょうか?

柴田:ITオフショア開発事業の数字の見方は、少し難しくなっています。我々の中核会社であるハイブリッドテクノロジーズ社が前期に上場し、現状では持分法適用の関連会社となっています。そのため、ハイブリッドテクノロジーズ社の利益のうち、約3分の1が当社の持分として、セグメント利益に取り込まれています。

また、前期は上場に伴う一時的な利益が計上され、一過性のセグメント利益が発生しました。今期は、ハイブリッドテクノロジーズ社の営業利益予想が4億円程度となっており、その持分がセグメント利益になります。

質問者:来期以降についてはいかがでしょうか?

柴田:国内ではなかなかエンジニアを採用できず、エンジニアの賃金も非常に高い状況において、オフショアでの開発のニーズは高く、ITオフショア開発事業そのものが今、非常に大きく成長しています。

また、コロナ禍を経てリモートでの開発環境にあまり抵抗がない会社が増えていることも追い風になり、来期、再来期もしっかりと伸びていくと捉えています。

質疑応答:通期業績予想と今後の見通しについて

柴田:「第2四半期の水準を踏まえると、下期の計画はやや保守的に見えますが、上振れする可能性はすでに何かあるのでしょうか?」というご質問です。

通期業績予想について、営業利益は30億円と発表しています。上期は16億円で、上期・下期ともほぼ同水準になる見込みです。足元の粗利は月間で11億円台半ばで、第3四半期は11億円から12億円を見込んでいます。販管費は先ほどご説明したとおりで、営業利益は月間で2億円から3億円となります。

したがって、通期ではほぼ横ばいの予想で、弱気でもなく強気でもない数字です。上振れの可能性としては、夏場の繁忙期にもう少し強くなってくることは当然あると思っています。

質疑応答:国内旅行・海外旅行の7月以降の粗利益の見通しについて

柴田:「国内旅行・海外旅行の粗利益について、7月以降の見通しを教えてください」というご質問です。

7月から9月は旅行の繁忙期ですので、通常であれば国内・海外ともに粗利の数字は伸びていきます。一方、足元で国内旅行に関しては反動需要が大きく出ていると捉えています。特に3月はかなり大きく出ていますが、これがこのまま続いていくとは限らず、踊り場を迎える場面もあると考えています。

また、少し矛盾しますが、海外旅行およびインバウンドは今後大きく回復局面を迎えていくと予想されており、全体としては数字が伸びていく傾向が当面は続くだろうという状況です。

質疑応答:テレビCMに係る費用の計画への織り込みと今後の広告の方針について

柴田:「最近実施されているテレビCMの費用は、計画に織り込み済みでしょうか? 今後の広告の方針もあわせて教えてください」というご質問です。

テレビCM等の費用は、当然ながら下期のマーケティング投資として今回の業績予想に織り込んでいます。第2四半期の数字については、やや投資していると先ほどご説明しましたが、こちらはかなり好調で、1億円から2億円の単位で投資を行っています。

そのため下期も、例えば夏場の繁忙期の需要に対して若干アクセルを踏む可能性はあります。今後も利益を見ながらコントロールしていく予定です。

質疑応答:エヌズ・エンタープライズ社とかんざし社のシナジーと今後の成長への期待について

柴田:「エヌズ・エンタープライズ社とかんざし社の事業概要・強み・期待しているシナジーについて教えてください」というご質問です。

あらためて2社の事業をご説明します。エヌズ・エンタープライズ社には、観光テックとHRテックの2つの事業があります。まず、観光テック事業は、我々の強みであるインターネットを通じた送客により、各地域の観光に貢献していきたいというものです。

観光テックの収益モデルには大きく2つあり、1つ目が地域ごとのツアーです。これは旅行商品を作ってお客さまに販売するもので、各地でのアクティビティやレストラン、観光施設をご案内しながら送客につなげていきます。2つ目は、観光団体や地方自治体とのタイアップです。自治体等からお金をいただきながら、当社がその広告・販促の支援をしていくモデルとなっています。

HRテック事業では、全国の施設のシフト管理において、勤怠管理等のツールをサブスクリプションで提供しており、人手不足に対してテクノロジーの力で解決策をご提示していく事業となっています。

次にかんざし社は、旅館・ホテルテック事業として、旅館・ホテルに対して業務効率化等の支援ツールを提供しています。例えば、各宿泊施設ではOTAに対して最新のプランをどんどん出していくことが非常に重要ですが、これには多くの人手がかかります。「かんざしクラウド」は、それを自動化する商品です。

この2社の事業のとおり、我々は大きく2つの側面で事業機会を考えています。1つ目は需要を喚起しお客さまを各地域に送っていくことです。そして2つ目は、各地域の観光施設等の供給サイドに対し、テクノロジーの力で深刻な人材不足を解決していくことです。

このように、両社には非常にわかりやすいシナジーがあります。特に各地域の観光施設や旅館・ホテルには、いずれも「お客さまに来てほしい」という方向性があるため、2社があわさることで相互送客はもちろんのこと、いろいろなソリューションを提供可能です。

質疑応答:下期に成長を期待しているエアトリ旅行事業の分野について

柴田:「エアトリ旅行事業のうち、下期に成長を期待しているのはどの分野でしょうか? 国内航空券・海外航空券・ホテル・ツアー・エアトリプラス(航空券+ホテル)・インバウンドプラットフォームのうち、どれなのかを教えてください」というご質問です。

下期に成長を期待している分野は海外旅行・インバウンドで、特にこの2つはマーケットがどんどんと回復してくると考えています。海外旅行に関しては、2023年5月に新型コロナウイルス感染症の分類変更があり、今大きく状況が変わりつつあります。また、2023年6月には燃油サーチャージがもう一段引き下げられる予定です。

今はまだコロナ禍前の水準には戻っていない状況ですが、今後おそらく回復局面を迎えるため、需要に応じて値段も下がっていくことが予想されます。

5類感染症になったとはいえ新型コロナウイルスへの感染リスクは残っていますが、全体としては回復局面を迎え、夏休みから冬休みにかけて成長が期待できるのではないかと考えています。

また、みなさまが日頃感じているようにインバウンド客がかなり戻ってきている状況です。これからまだ戻ってくると見ており、特に中国を含めた近隣国からのお客さまは、この夏から秋にかけて、大きく回復してくるのではないかと考えています。

スポンサードリンク