関連記事

三桜工業、売上高は半導体不足等が影響も前年と同水準で着地 品質向上に注力し中期方針の目標達成を目指す

2022年5月31日 08:49

![]()

記事提供元:ログミーファイナンス

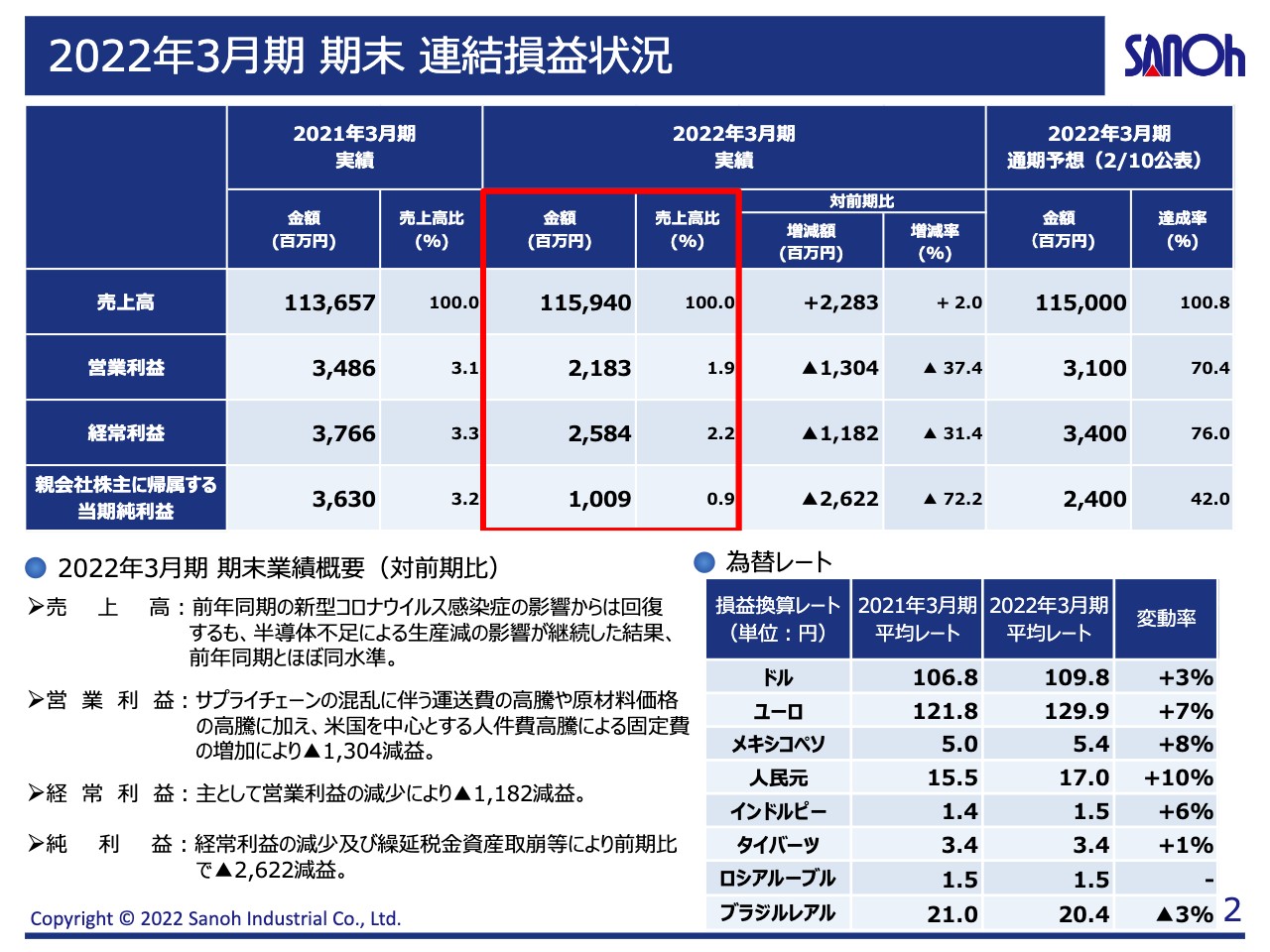

2022年3月期 期末 連結損益状況

佐々木宗俊氏:CFOの佐々木でございます。本日はお忙しい中ご視聴を賜り、誠にありがとうございます。2022年3月期は昨年より続く新型コロナウイルス感染症の影響に加え、半導体不足を代表するサプライチェーン問題、海上輸送網の混乱による各自動車メーカーの減産影響が下期より顕著に表面化しました。

また、それに併せて原材料・資材価格や輸送費の高騰など、世界的なインフレのインパクトを受け、昨年来の構造改革で得られた成果にもマイナスの影響を及ぼす決算結果となりました。結果、通年では黒字決算で着地をしたものの、好調であった上期から一転して下期では赤字決算に転落しました。

2022年3月期の連結損益をご説明します。売上高は1,159億4,000万円となり、前期比では為替の影響で約22億円増の2パーセント増です。第4四半期だけを抜き出すと売上高は304億円で、前期比で10パーセント減です。

営業利益は21億8,300万円となり、上期の34億1,600万円と比較して12億3,300万円減です。第4四半期のみ切り出すと、営業損失が7億3,200万円となり、第3四半期の損失が拡大しています。

経常利益は25億8,400万円となり、主として営業利益減の影響で前期比で11億8,200万円減です。また、当期純利益は10億900万円となり、利益減および米国事業における繰延税⾦資産の取崩などにより、前期⽐で26億2,200万円減です。

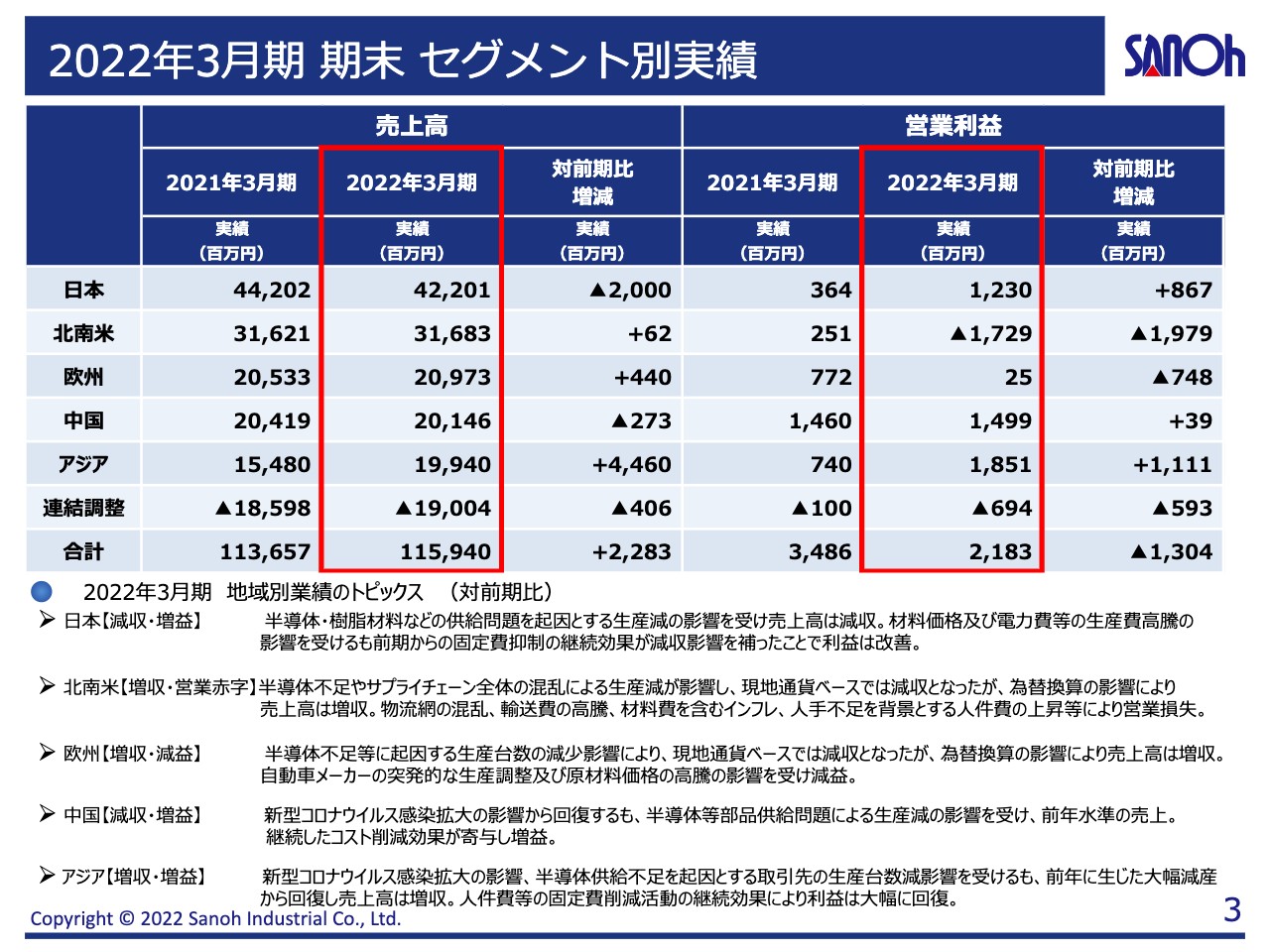

2022年3月期 期末 セグメント別実績

地域セグメントです。上期までは全地域で黒字が継続していましたが、第3四半期から北南米が赤字に転落した後、その傾向がさらに拡大しています。

まず、日本は売上高が422億100万円、営業利益が12億3,000万円です。半導体供給問題などのサプライチェーンに起因する外部要因による売上減少に伴い業績が落ちており、材料価格・電力費用などのコスト増の影響を受け、四半期を追うごとに利益創出もスローダウンしています。

北南米の売上高は約316億円、営業利益がマイナス17億2,900万円です。第4四半期のみでは売上高が81億9,400万円、営業損失が9億8,200万円です。下期より続く客先の突発的な生産調整に伴う生産減に加え、物流網の混乱、輸送費の高騰、材料を含むインフレ傾向、人手不足を背景とする人件費の上昇などにより、第3四半期に赤字に転落し、第4四半期においても赤字幅は拡大している状況です。

欧州では、売上高が209億7,300万円、営業利益が2,500万円となりました。特に、夏のシャットダウンシーズン以降、半導体不足に伴う突発的な生産調整による休業の増加、樹脂を始めとする材料費の高騰の影響が出ています。累計では黒字に踏み留まったものの、第4四半期のみを切り出して見ると、2億1,700万円の赤字と、第3四半期に引き続いて、赤字決算の厳しい経営環境が継続しています。

中国では、売上高が201億4,600万円、営業利益が14億9,900万円となりました。新型コロナウイルス感染拡⼤の影響から回復するも、半導体等部品の供給に関する問題により⽣産が減少するという影響を受け、前年と同⽔準の売上です。一方、継続したコスト削減の効果が表れ、増益となりました。

アジアでは、売上高が199億4,000万円、営業利益が18億5,100万円となりました。新型コロナウイルス感染拡⼤の影響、半導体の供給不足に起因する取引先の⽣産台数減少の影響を受けましたが、前年に⽣じた⼤幅減産から回復した結果、売上高は増収し、人件費等の固定費削減の継続効果により、利益は⼤幅に回復しました。

2022年3月期 期末 営業外及び特別損益等

営業利益以下の各段階利益です。今期末において、大きなポイントはありません。

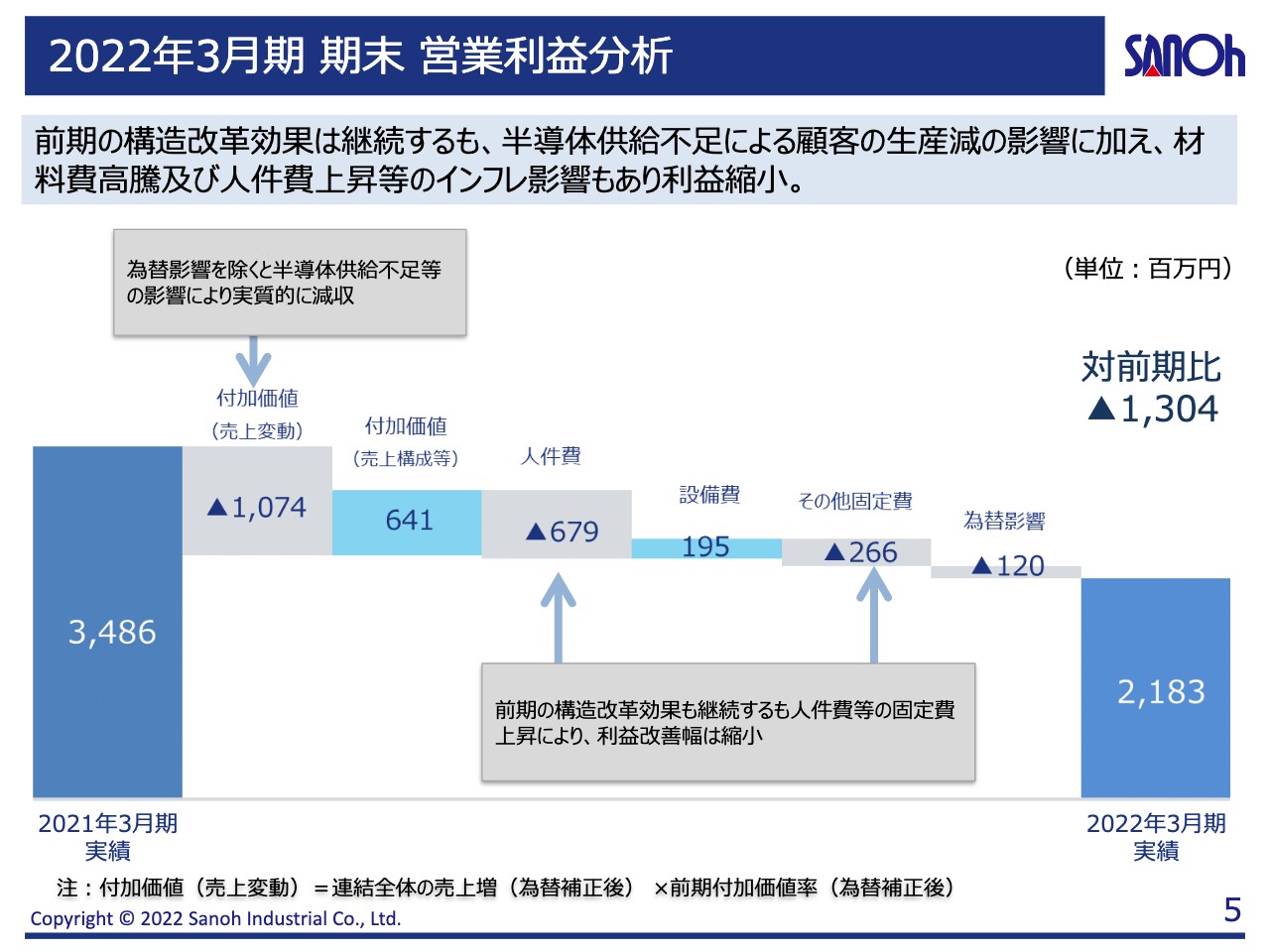

2022年3月期 期末 営業利益分析

営業利益の前年同期比を示す滝グラフです。売上変動に伴う付加価値について、決算における名目上は前年同期比で22億円ほど増加していますが、これは為替影響に伴うものです。各地域の通貨ベースで見ると、実際には半導体供給不足による顧客の⽣産減の影響で売上減となっており、付加価値は減少となりました。

また、滝グラフの2つ目にある「付加価値(売上構成比)」は、6億4,100万円増加となっていますが、前年の構造改革で得られた付加価値の向上分も、材料費⾼騰、輸送費の高騰など、インフレ影響で打ち消されるかたちとなっており、金額が縮小傾向となっています。

また、固定費についても、人員確保の問題、人件費高騰の悪影響が決算にも表れてきており、こちらも構造改革の効果を打ち消す状況となっています。

そのため、営業利益は前年の34億8,600万円から、今期は21億8,300万円と、コロナ禍の影響を下期で挽回した昨年との比較では、マイナス13億400万円となり、厳しい経営環境が決算に表れている状況です。

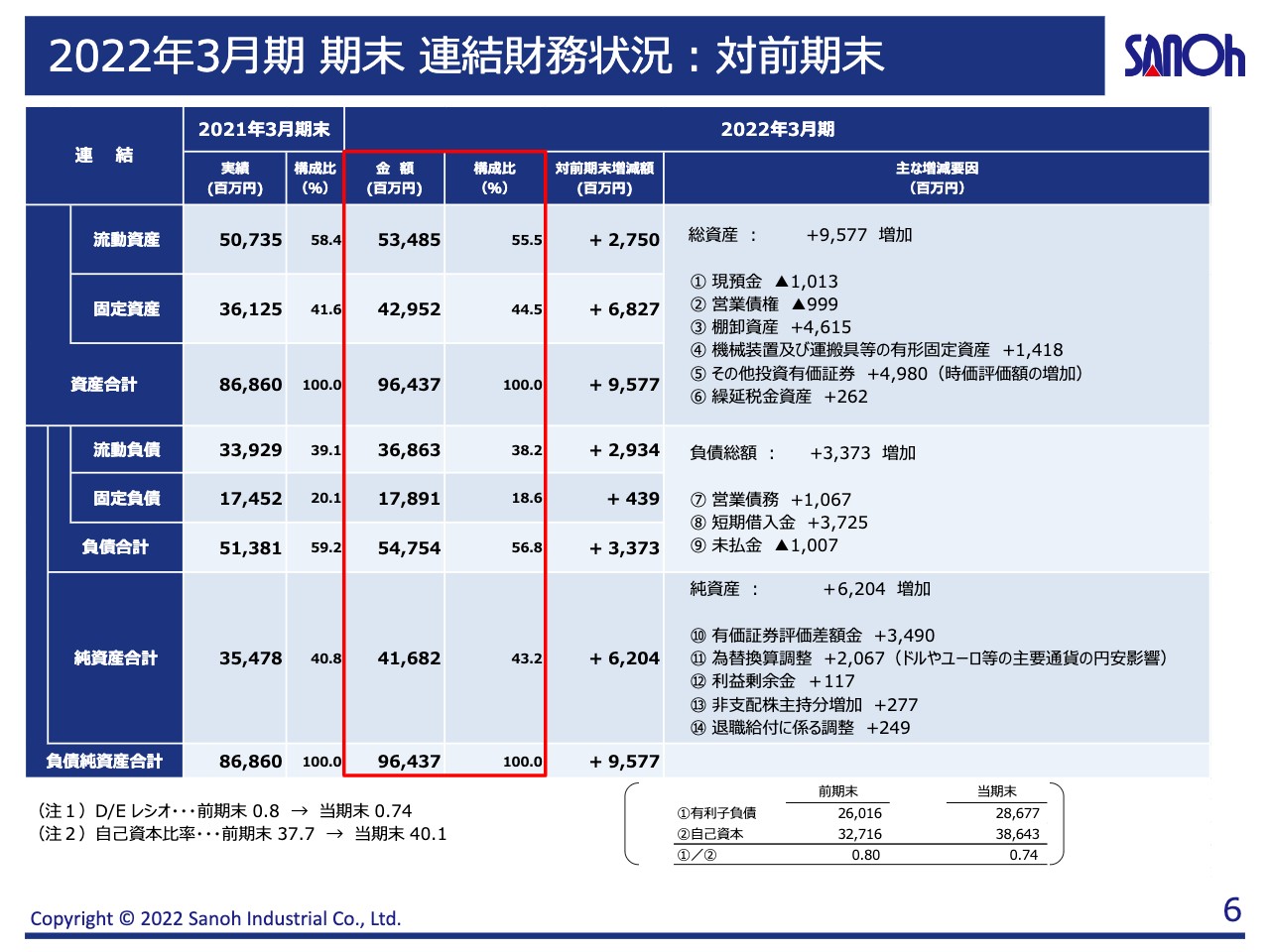

2022年3月期 期末 連結財務状況:対前期末

2022年3月期における期末の連結財務状況をご説明します。棚卸資産は前年と比較すると、46億1,500万円増加しています。海上輸送の混乱に備えて、年初に増加した側面もありましたが、一部客先の突発的な生産調整などで、在庫増が継続しています。

純資産は、昨年の上期では398億円まで回復し、期末では416億円まで回復しています。これは、昨今の円安傾向に伴う為替換算調整勘定に加え、有価証券評価差額として、以前投資していたSolid Power社が、昨年12月にNasdaqに上場したことで時価評価に変更したものです。

財務の健全性を測る、D/E レシオ、自己資本比率も前年と比較すると回復していますが、第4四半期のみで見ると、D/E は悪化、自己資本比率はほぼ横ばいで推移しています。

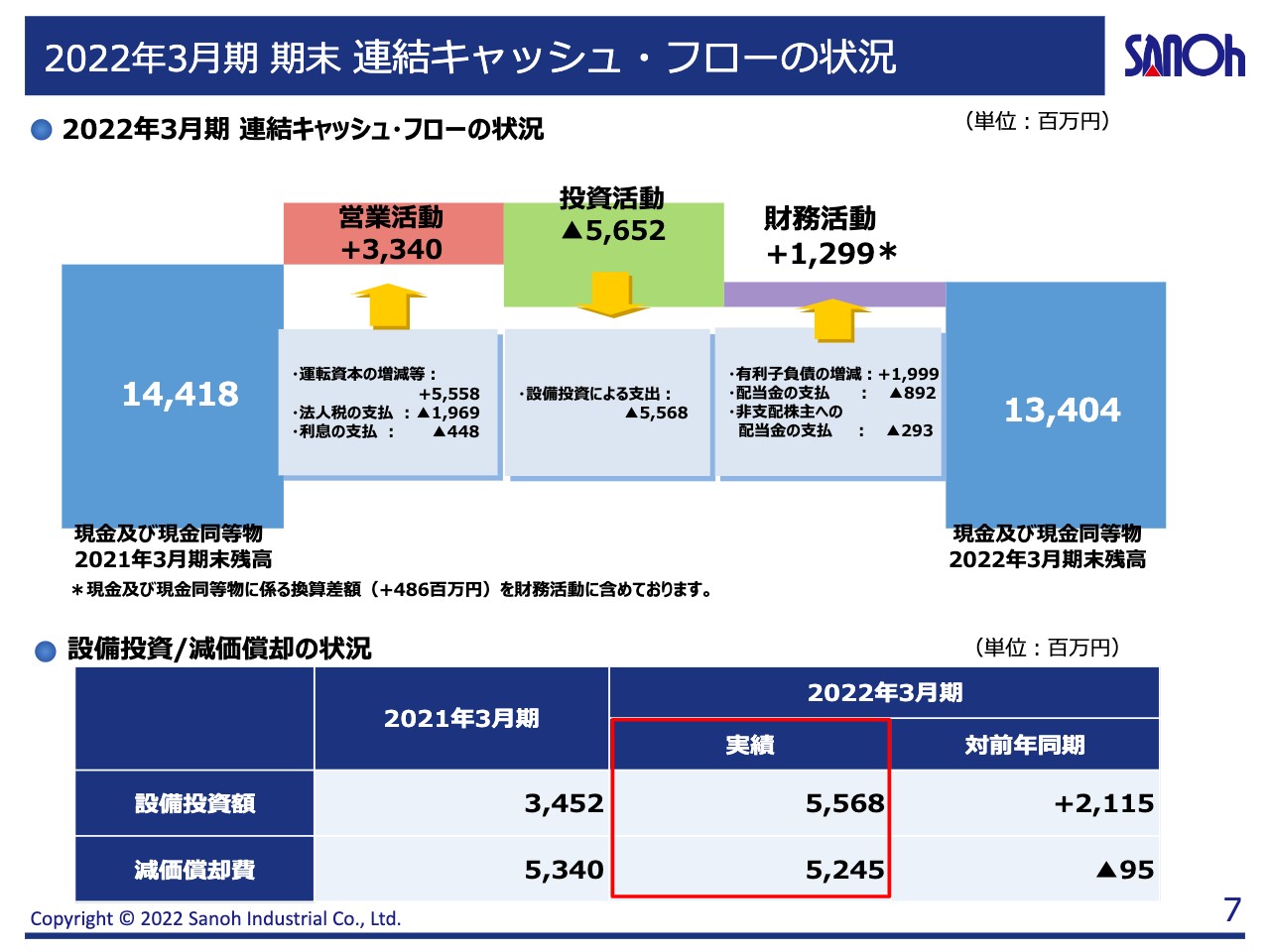

2022年3月期 期末 連結キャッシュ・フローの状況

連結キャッシュ・フローの状況をご説明します。営業キャッシュ・フローが33億4,000万円、投資キャッシュ・フローがマイナス56億5,200万円、財務キャッシュ・フローがプラス12億9,900万円となりました。

営業キャッシュ・フローについて、利益は出せていたものの、先ほどの貸借対照表の説明のとおり、棚卸資産46億円の増加が影響した1年でした。

投資キャッシュ・フローは、一昨年からのコロナ禍の影響もあり、一時的に投資の凍結などを行っていました。しかし、前期は積極的な設備投資を事業計画に織り込んでおり、徐々に設備投資が開始されているため、ほぼ減価償却に見合う設備投資となっています。

事業計画では今期も積極的な設備投資を検討していますが、外部環境の著しい変化もありますので、その状況を見ながら判断していきたいと考えています。

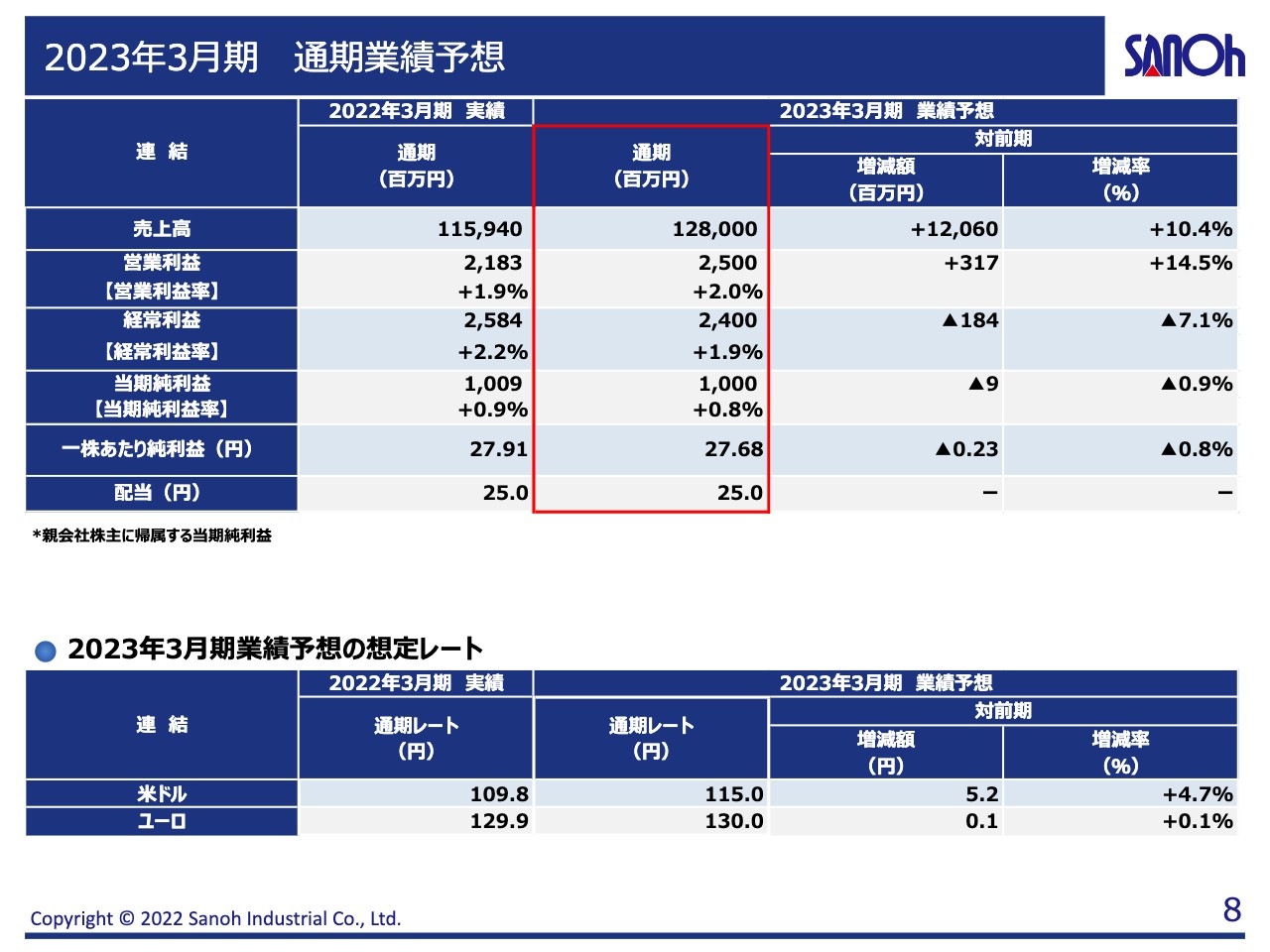

2023年3月期 通期業績予想

2023年3月期の通期業績予想についてご説明します。売上高は2022年3月期の実績から120億6,000万円増の1,280億円、営業利益は3億1,700万円増の25億円、経常利益は1億8,400万円減の24億円、当期純利益は900万円減の10億円としました。

また、通期配当予想については、1株当たりの年間配当予想を2022年3月期と同じく25円としました。現時点で想定可能なリスクファクターを織り込んだ業績予想となっており、来期も大変厳しい業績見通しとなっています。

加工業のビジネスモデルにおいてはコントロールが難しい市況ですが、資材価格などのコスト増要因は確実に客先へ転嫁し、我々自身のビジネスモデルもさらなる構造改革を通じて強靭なものへと変化させることで、この難局を乗り切っていきます。

以上、当社グループの2022年3月期の決算概要についてご説明しました。

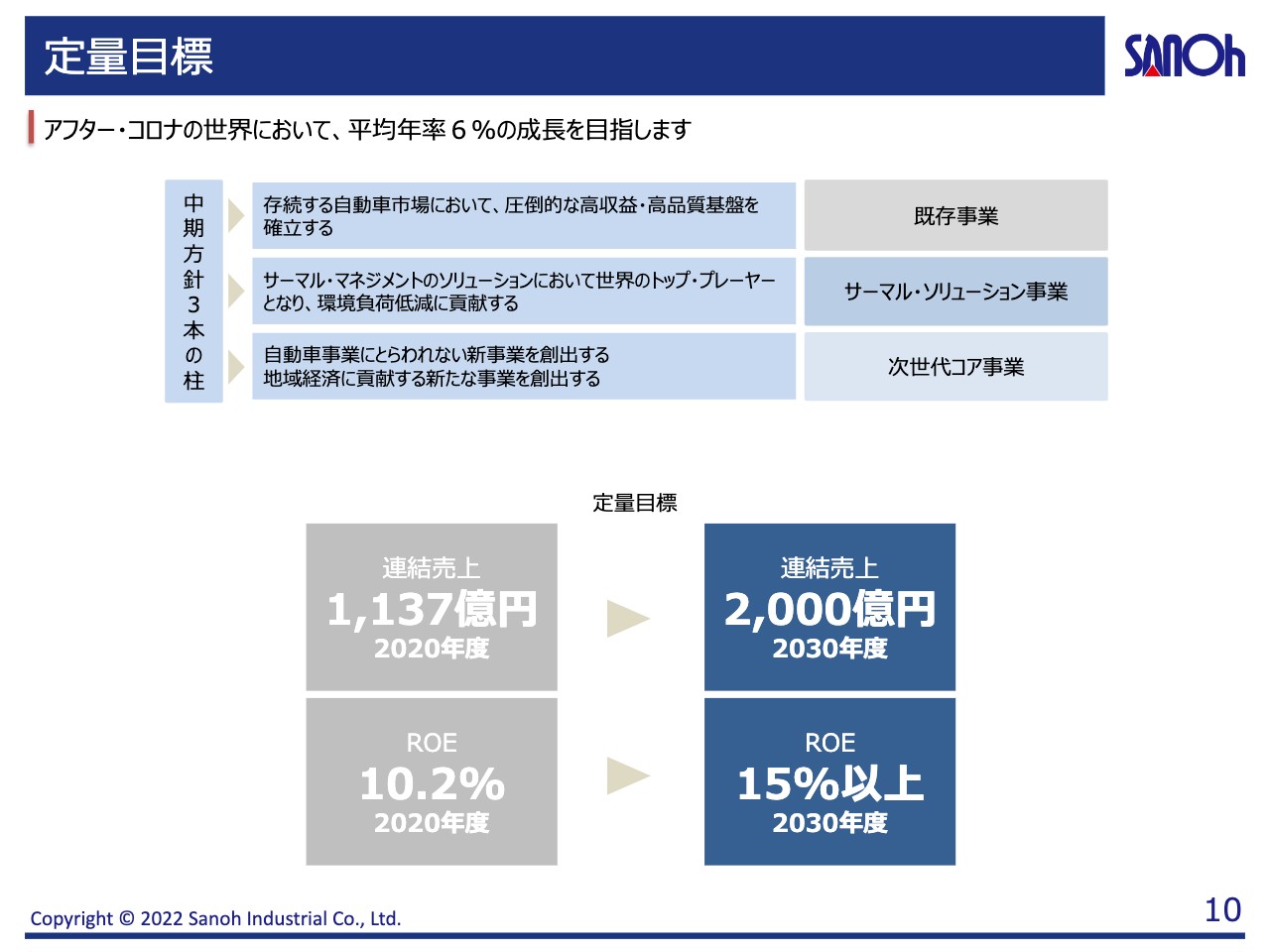

定量目標

竹田玄哉氏:社長の竹田でございます。当社は2030年度に向けた中期経営方針を策定し、2021年度から始動しました。本日はその進捗状況についてご説明します。

当社は中期経営方針において、2030年度に連結売上2,000億円、ROE15パーセントという定量目標を掲げています。そして、現在の主力事業であるブレーキ・燃料配管に加えて、従来のコア技術を活かしたサーマル・ソリューション事業や、アフターコロナの社会に貢献するMaaSやエネルギー・マネジメントなどの非自動車関連の次世代コア事業の拡大を目指しています。

既存事業の深化

その中でも、当社が既存事業と位置付けており、現在の売上高の大半を占めるブレーキ・燃料配管およびエンジン部品は、次の10年間は一定の市場規模が存続する見通しです。当社の高い品質や安全保証、世界各国における安定供給能力、現地での細やかなサービスは自動車メーカーからも高い評価をいただいており、近年市場シェアを伸ばすことができています。

中期的にも既存の自動車部品は重要な収益の柱としてあり続けることは間違いありません。2030年度に売上高1,200億円以上、営業利益率10パーセント以上という最低限の目標を必ず達成すべく、一層のシェア拡大とさらなる品質・サービスの向上に注力していきます。

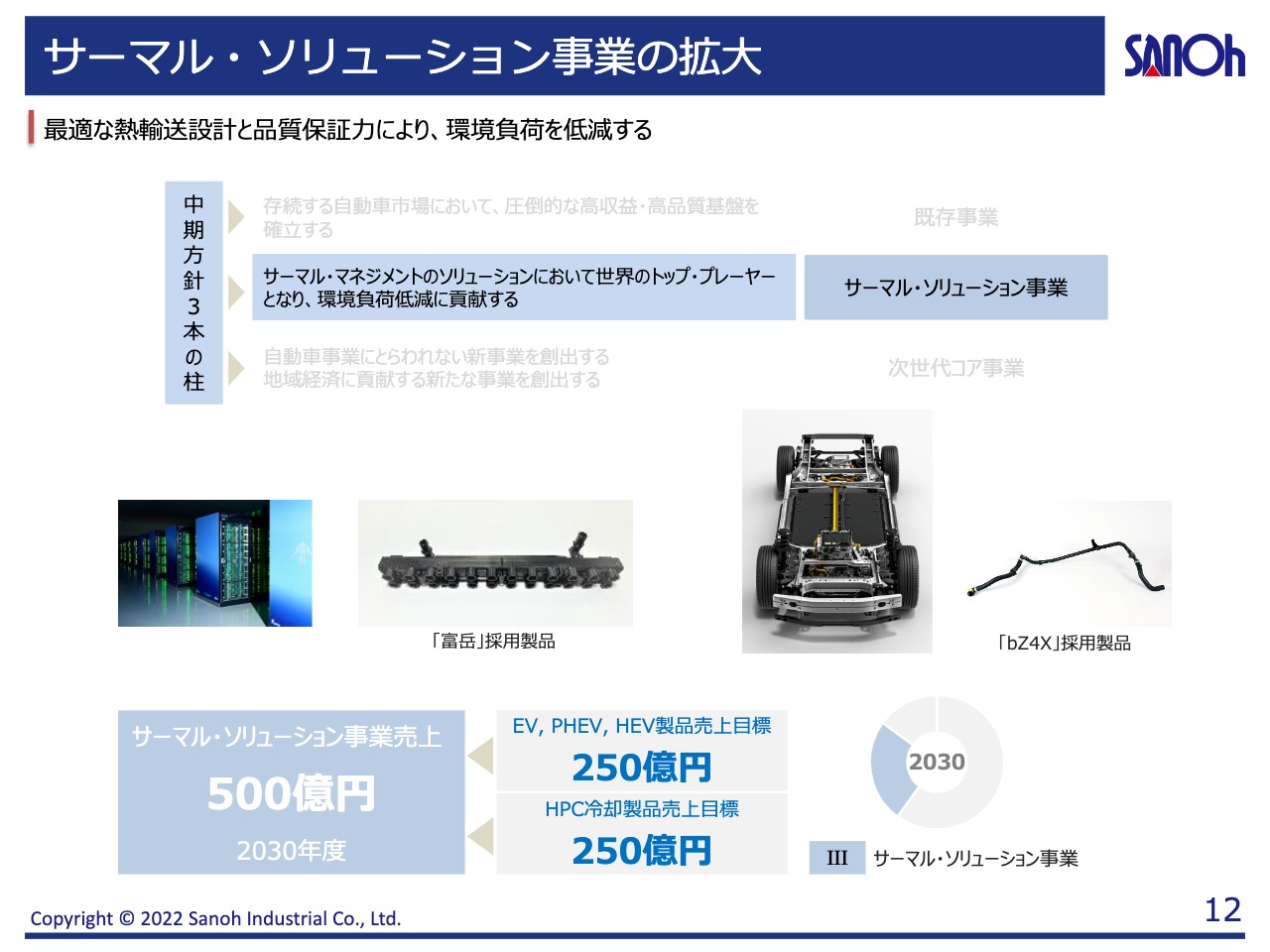

サーマル・ソリューション事業の拡大

純粋な電気自動車(BEV)の市場においては、従来の技術を活かしたサーマル・ソリューション製品を軸に、新たな成長領域の柱として優先的に投資活動を進めていきます。トヨタのbZシリーズ第1弾となるSUV型BEV「bZ4X」においても、当社の冷却配管が採用されています。

また、世界の全主要OEMやTier1サプライヤーとの取引実績を武器に、さまざまな地域でBEV向けの製品開発を顧客と共同で進めています。HEV・BEV向け製品の他にも、ハイパフォーマンスコンピュータの市場においても、サーマル・ソリューション製品の開発や販売が進んでいます。

当社の冷却技術は、スーパーコンピュータ「富岳」に冷却水用の樹脂配管製品によるシステムが採用されたことをきっかけとして、自動車分野の枠を超えて注目を集めています。そのため、高い冷却性能が必要で水冷化が進んでいるハイパフォーマンスコンピュータ向けの問い合わせや受注実績が増えてきています。

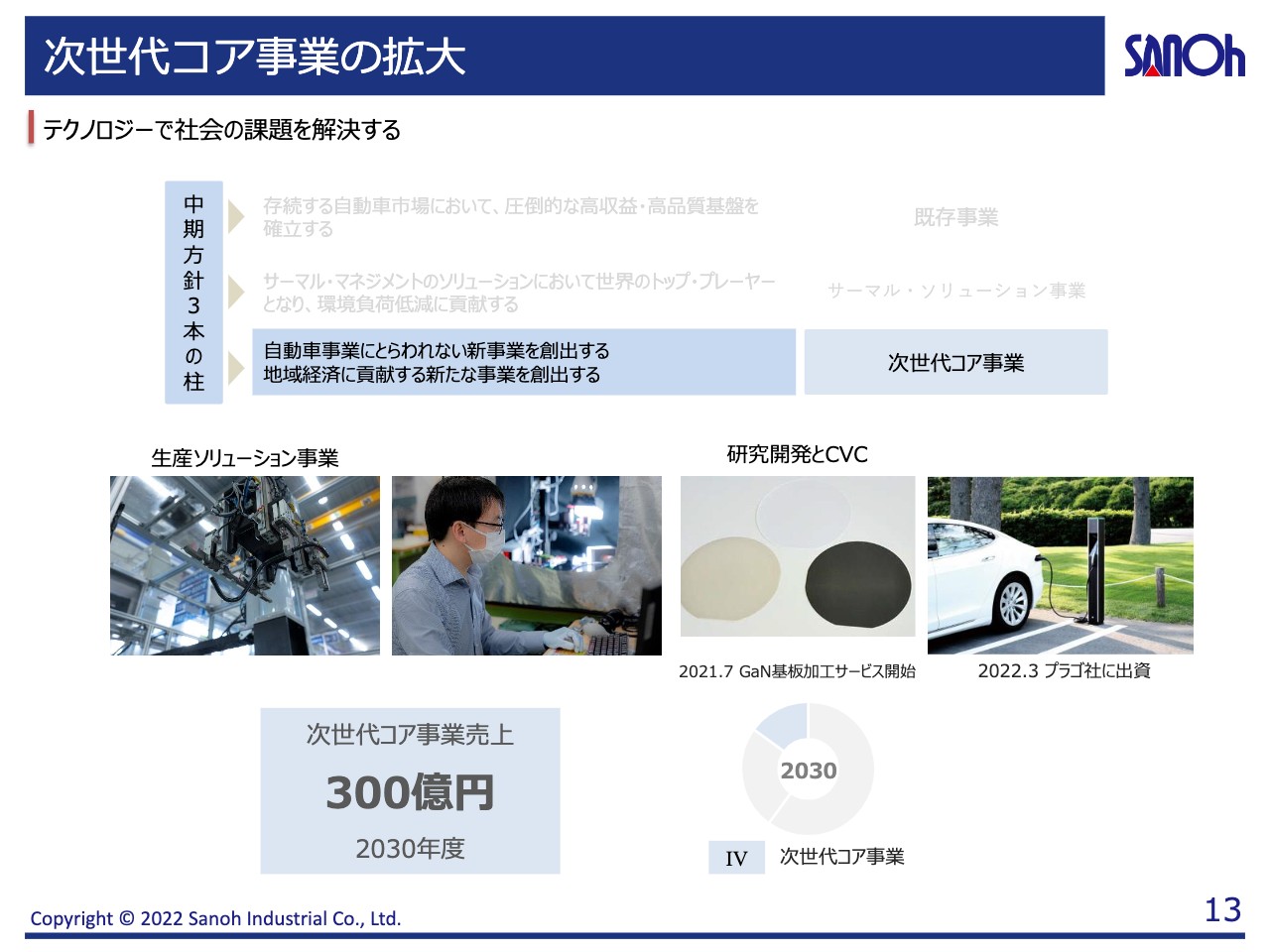

次世代コア事業の拡大

また、コロナ禍においても研究開発活動の手は緩めず、投資を進めてきました。バッテリー開発プロジェクトへの参画や熱エネルギー変換材料の開発、地域創生につながるモビリティサービス事業などに着手しています。

ものづくりを通して未来に役立つ専門知識を教育する取り組みも新事業テーマの1つです。テクノロジーで社会の課題を解決する事業展開として、多様な領域で研究開発活動を推進し、将来の成長への布石を打っていく方針です。

「100年に一度の危機を迎えている」と言われている自動車産業ですが、400兆円の規模を持つ最強の産業の1つであることは次の10年も変わりません。地政学リスクが増し、サプライチェーンが不安定な中でも、当社は品質とカスタマーサービスの向上に注力し続け、着実に市場シェアを拡大しています。

独立系のサプライヤーとして品質と安全を第一に取り組むことで、世界各国のメーカーの信頼を得られていることが当社の強みです。まずは自動車市場にしっかりと軸足を置き、一層の業績向上に向けて邁進していきます。並行して、従来の研究開発能力と世界各国における産学連携やパートナーシップを活かして、次世代コア事業においてもみなさまに定期的に成果をご報告できるよう活動を加速していきます。

最後に、危機の時代において中期的な成長目標を達成していくためには、人的資本政策が最も重要となります。当社では「人を育てる」を理念として掲げ、人財育成や性別・国籍を問わず多様な人財がいきいきと活躍する企業風土の醸成に力を注いできました。

人財という資本への投資を優先的に行い、変化への柔軟な対応力やイノベーション創出の原動力を培っていきます。

以上、中期経営方針の取り組みについてご説明しました。

スポンサードリンク