関連記事

SUBARU、1Qは増収増益 販売台数の増加による売上構成差の改善などが影響

2019年8月16日 22:58

![]()

記事提供元:ログミーファイナンス

第1四半期 実績 連結完成車販売台数(市場別)

岡田稔明氏:株式会社SUBARUの岡田でございます。今日は決算説明会にご参加いただきまして、ありがとうございます。それでは、さっそく株式会社SUBARUの2020年3月期第1四半期の決算説明をさせていただきます。

株式会社SUBARUは、2020年3月期より国際財務報告基準(IFRS)を適用しています。以降のページにつきましては、IFRSに準拠した数字となっています。

それでは、さっそく始めさせていただきます。まず、第1四半期の実績よりご説明いたします。連結販売台数は、前年同期比で2万1,200台の増加となる、26万2,600台となりました。

海外については、全面改良を行った「フォレスター」や、北米市場において2018年夏に販売を開始した「アセント」などの販売が好調に推移しました。それにより、前年同期に対し2万300台の増加となる22万9,300台となりました。

国内については、全面改良を行った「フォレスター」や「e‐BOXER」を搭載した「SUBARU XV」の販売台数が増えたことなどにより、前年同期に対し900台増となる3万3,300台となりました。

なお、米国市場における小売販売は好調に推移しており、2019年7月まで92ヶ月連続の前年同月超えを記録しています。

第1四半期 実績 連結完成車販売台数・生産台数

続きまして、生産台数についてご説明いたします。生産台数は、前年同期比で2万400台の増加となる26万1,900台となりました。

国内生産については、2018年秋以降は品質最優先で生産、検査を行うことを目的に見直した操業条件を継続しています。しかし、全面改良を行った「フォレスター」が増加したことにより、前年同期を上回りました。

米国生産については、「アセント」が増加したことなどにより、前年同期を大幅に上回りました。

第1四半期 実績 連結業績

次に連結業績です。売上収益は、自動車販売台数の増加などによる売上構成差の改善によるプラス1,135億円を主因とし、前年同期比で1,150億円増収の8,334億円となりました。

営業利益は、自動車販売台数の増加および販売奨励金(インセンティブ)の抑制、諸経費等ならびに研究開発費の減少などにより、前年同期比で301億円増益の922億円となりました。

また、税引前利益は前年同期比で260億円の増益となる893億円です。親会社の所有者に帰属する当期利益は、前年同期に対して190億円増益の665億円となりました。

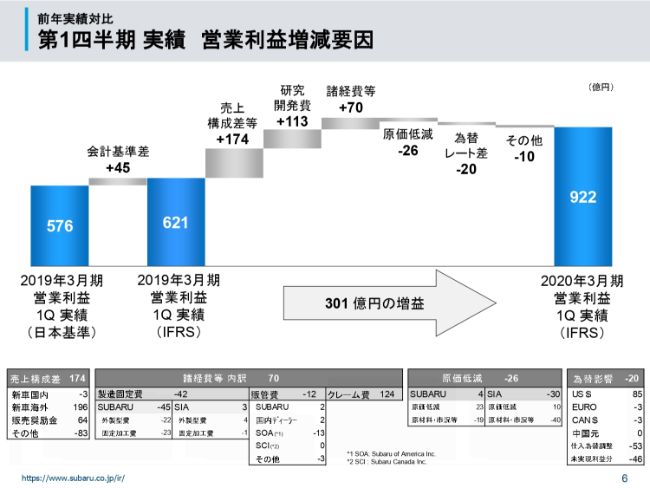

前年実績対比 第1四半期 実績 営業利益増減要因

続きまして、営業利益増減要因についてです。主な増益要因は、売上構成差等の改善、研究開発費と諸経費等の減少です。

売上構成差等については、海外の新車販売において、主に「アセント」と「フォレスター」の販売台数が増加したことや、販売奨励金の抑制により、大幅に改善しました。

リコール対象研究開発費については、IFRS適用にともない資産化される費用が増えたことなどにより減少しました。諸経費等については、クレーム費において大きなリコール届出が発生しなかったことや、引当金の為替評価などにより減少しました。

主な減益要因は、原材料・市況等の悪化などです。

なお、米国のインセンティブについては、「レガシィ アウトバック」が全面改良を控えるなかで現行モデルの販売が順調に進み、費用を抑制することができました。その結果、前年同期に対して1台あたり750ドル減の1,750ドルとなり、費用全体としては50億円の改善となりました。

連結財政状態計算書

次に、連結財政状態計算書です。資産については、たな卸資産の減少を主因とし、2019年3月末に対して128億円の減少となりました。負債につきましては、引当金の減少などにより102億円の減少となりました。

資本につきましては、利益剰余金は増加しましたが、その他資本の構成要素の減少により、25億円の減少となりました。

なお、2019年3月末の数値については、IFRS適用にともない前回開示した日本基準の数値とは異なっています。

第1四半期 実績 連結キャッシュフロー

続いて、キャッシュフローです。リコールの実施にともなう支出を主因とし、引当金が大きく減少しました。しかし、税引前利益の増加や、たな卸資産および法人税所得税支払額の減少などにより、営業キャッシュフローが増加しました。その結果フリーキャッシュフローが増加となりました。

なお、IFRS適用にともない資産計上されたリースの料金は、営業キャッシュフローから財務キャッシュフローに変更となっています。

第1四半期 実績 米国子会社業績

次に、米国子会社の業績についてです。SOA(Subaru of America,Inc.)の小売販売は、「アセント」「フォレスター」の販売が好調に推移したことにより、前年同期に対して9,600台増の18万2,200台となりました。

売上高は、前年同期比で1,056ミリオンドル増収の5,261ミリオンドルとなりました。

営業利益は、数量構成差の改善によるプラス134ミリオンドル、販管費の減少によるプラス33ミリオンドルから、前年同期比で167ミリオンドル増益の160ミリオンドルとなりました。

SIA(Subaru of Indiana Automotive,Inc.)の売上高は、前年同期に対し448ミリオンドル増収の2,428ミリオンドルとなりました。

営業利益は、数量価格構成差によるプラス85ミリオンドル、原価低減によるマイナス28ミリオンドルと、固定費がプラス3ミリオンドルで、前年同期比で60ミリオンドル増益の67ミリオンドルとなりました。

設備投資・減価償却費・有利子負債・研究開発支出①

設備投資などの実績については、ご覧のスライドのとおりでございます。

通期計画 連結完成車販売台数(市場別)

続きまして、2020年3月期通期計画についてご説明いたします。第1四半期実績は、想定よりもよい結果となりました。これは当社の主要市場である米国を中心に販売が好調に推移したこと、研究開発費やクレーム費などの費用発生が少なかったこと、インセンティブが抑制できたことなどによります。

通期計画については、年度の4分の1が経過したばかりで、年度後半に向けてはまだまだ不確定要素が多いことから、期初計画を据え置きとしています。なお、冒頭で申し上げましたとおり、比較年度となる2019年3月期の通期実績値についてもIFRSに準拠して表示しています。

連結販売台数は、前回発表値から変更はなく、前期に対して5万7,500台増加の105万8,300台の計画となります。

通期計画 連結完成車販売台数・生産台数

生産台数につきましても、前回発表値から変更はございません。前期に対して6万7,100台増となる105万6,200台を計画しています。

通期計画 連結業績

連結業績計画につきましても、変更はございません。売上収益は、前期比で1,539億円の増収となる3兆3,100億円、営業利益は前期比で783億円の増益となる2,600億円です。親会社の所有者に帰属する当期利益は、2,100億円を計画しています。

通期計画 営業利益増減要因

次に、営業利益増減要因です。前回発表では、日本基準の前期実績値に対する営業利益増減要因をご説明しました。今回は前期実績のIFRS値を算出し、その値に対する増減要因を表示しています。

設備投資・減価償却費・有利子負債・研究開発支出②

こちらが最後のスライドとなります。設備投資・減価償却費等ですが、通期計画の変更はございません。

次ページ以降は、セグメント情報等の参考情報となります。以上で、2020年3月期第1四半期決算の説明を終わります。ありがとうございました。

スポンサードリンク