関連記事

and factory、売上高・営業利益ともに修正計画を上回る 各マンガアプリにおけるユーザー獲得・定着化施策が奏功

2023年10月17日 08:57

![]()

記事提供元:ログミーファイナンス

and factory、売上高・営業利益ともに修正計画を上回る 各マンガアプリにおけるユーザー獲得・定着化施策が奏功[写真拡大]

2023年8月期決算説明

青木倫治氏:みなさま、ご視聴ありがとうございます。and factory株式会社代表取締役の青木です。本日は、2023年8月期の通期決算についてご説明します。

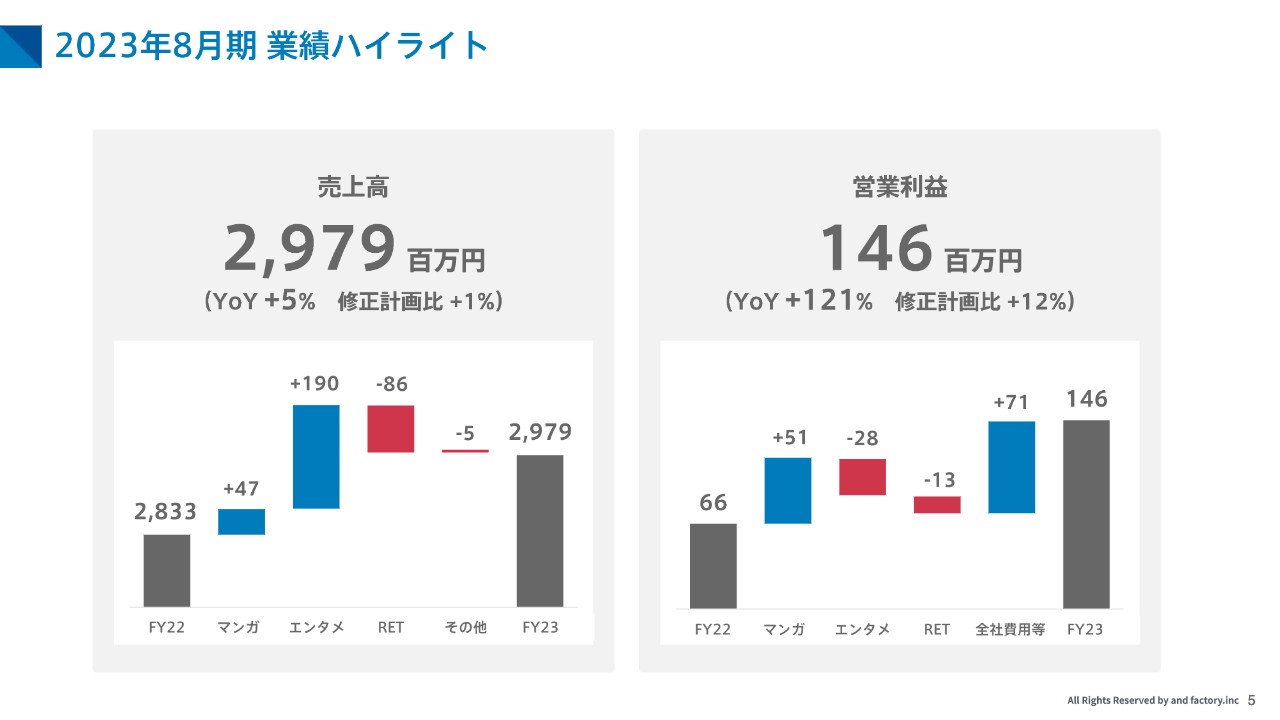

2023年8月期 業績ハイライト

2023年8月期の業績ハイライトです。2023年8月期の売上高は、前年同期比5パーセント増の29億7,900万円で、営業利益は1億4,600万円と、前年同期を大きく上回って着地しました。アップ事業において、既存のマンガ事業が堅調に推移したことに加え、一時的な開発売上を計上したことや、占い事業が大きく成長したことで、売上高は前年を上回る結果となりました。

また、マンガ事業における売上増加に加えて、不採算事業の整理や全社コストの最適化などの費用圧縮により、営業利益は前年を上回って着地しました。

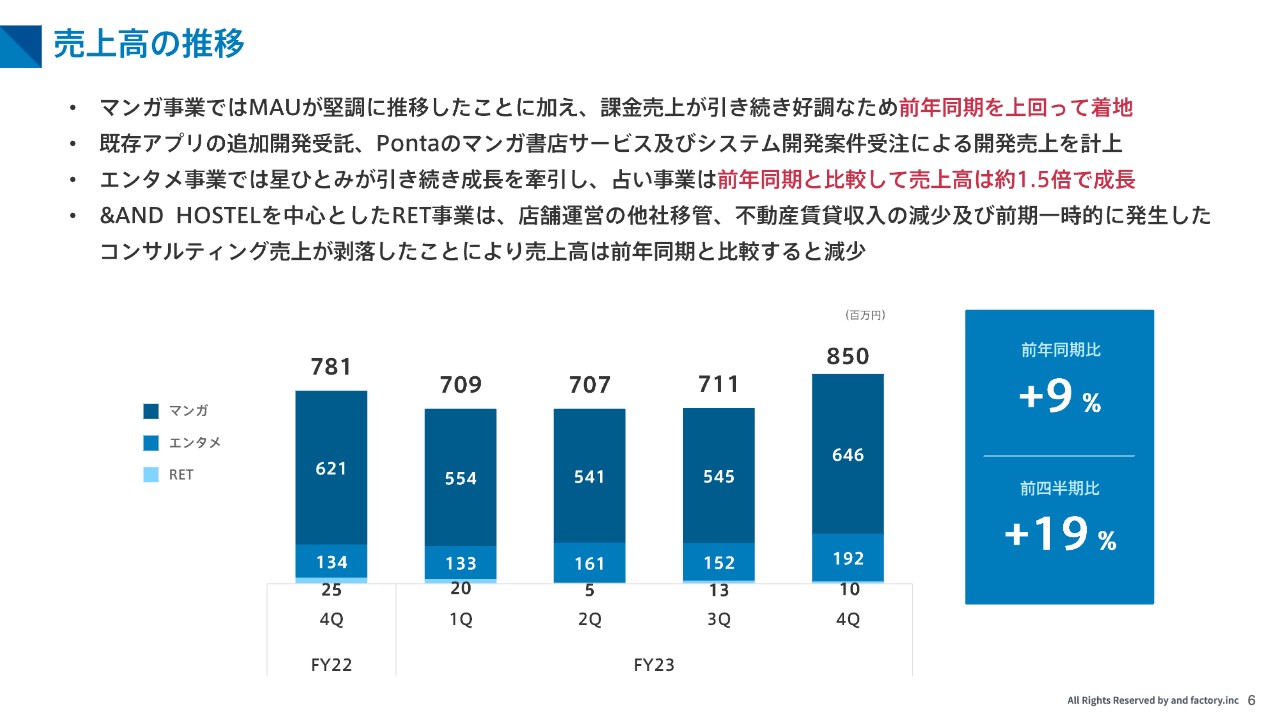

売上高の推移

当第4四半期までの売上高の推移についてご説明します。当第4四半期の売上高は8億5,000万円となりました。マンガ事業においてMAUが堅調に推移したことに加え、課金売上が好調に推移しているため、前年同期を上回って着地しています。

さらに、既存マンガ事業の追加開発に係る受託売上や、「Ponta」のマンガ書店サービスにおける初期開発売上、新規に受注したシステム開発案件の受託売上も、売上増加に寄与しています。

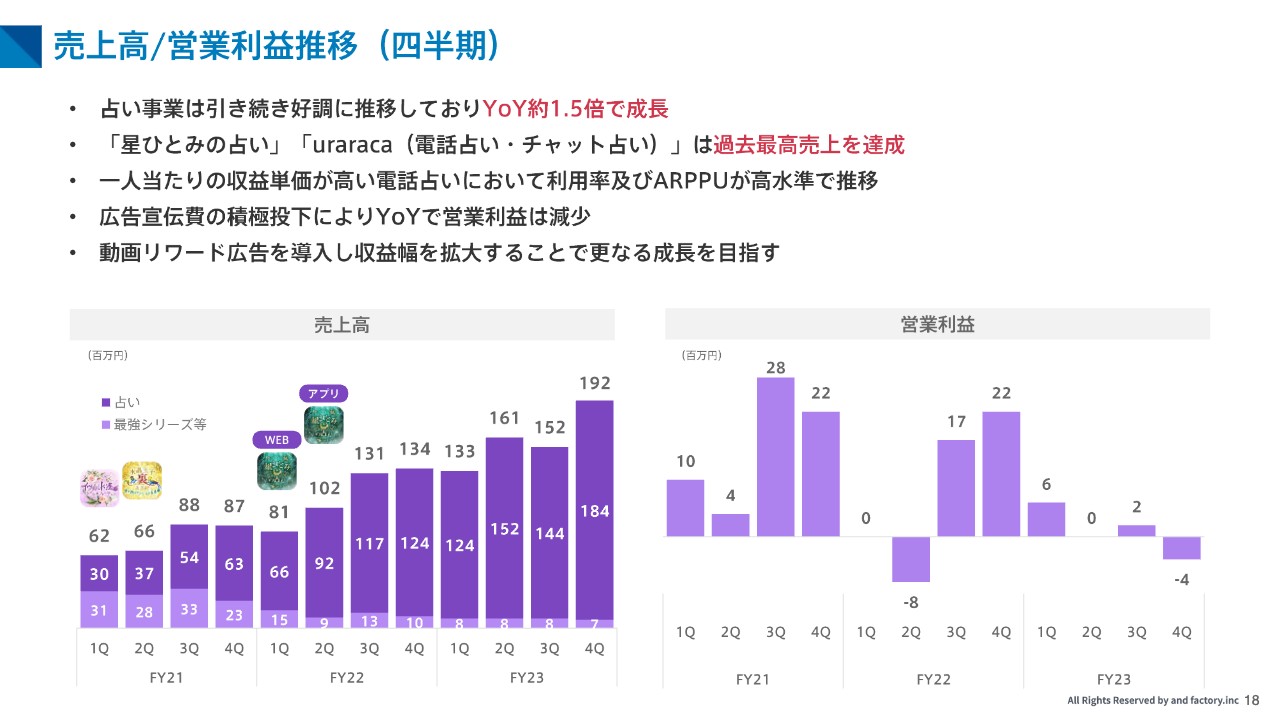

エンタメ事業では、引き続き人気占い師である星ひとみサービスが成長を牽引しており、占い事業の売上高は前年同期比で約1.5倍に成長しています。

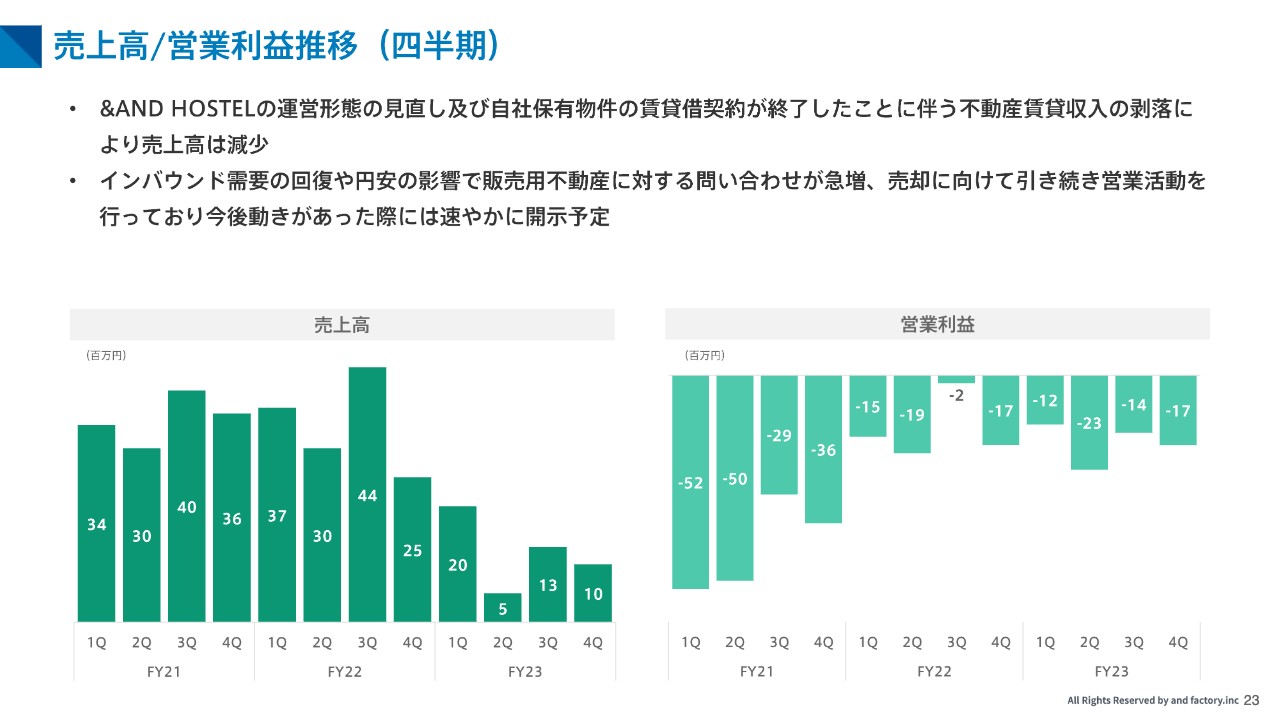

「&AND HOSTEL」を中心としたRET事業においては、店舗運営の他社移管や不動産賃貸収入の減少に加え、前期で一時的に発生したコンサルティング売上が今期は剥落したことにより、売上高は前年同期から減少して着地しています。

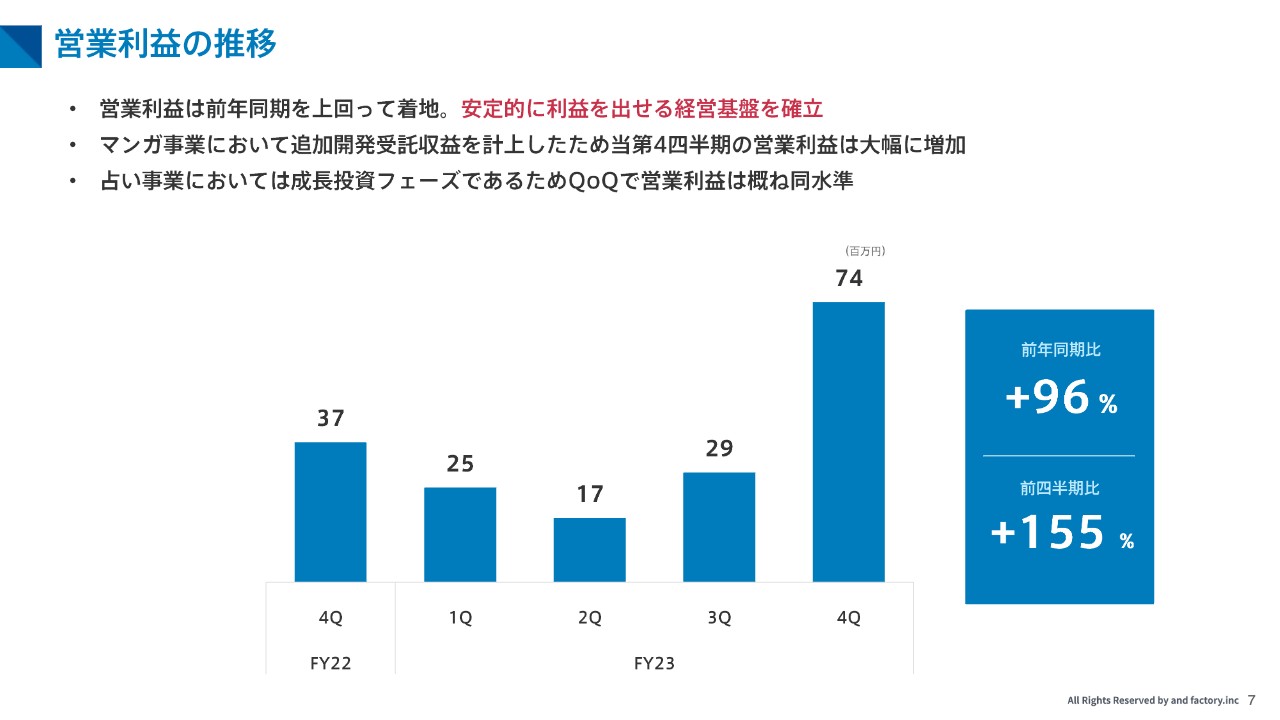

営業利益の推移

営業利益の推移についてご説明します。当第4四半期の営業利益は7,400万円となり、前年同期を大きく上回って着地しました。

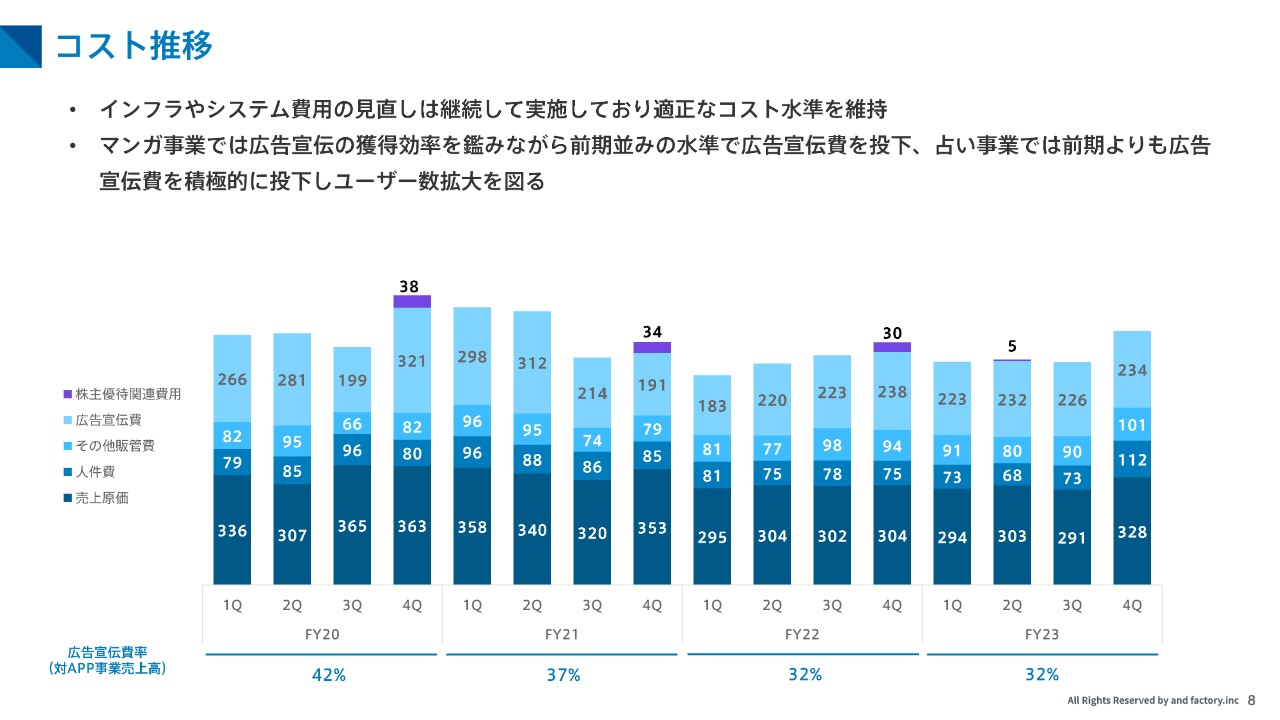

コスト推移

コストの内訳についてご説明します。全体的に大きな変化はありませんが、インフラやシステム費用の見直しを継続して行い、コスト削減に努めていきます。

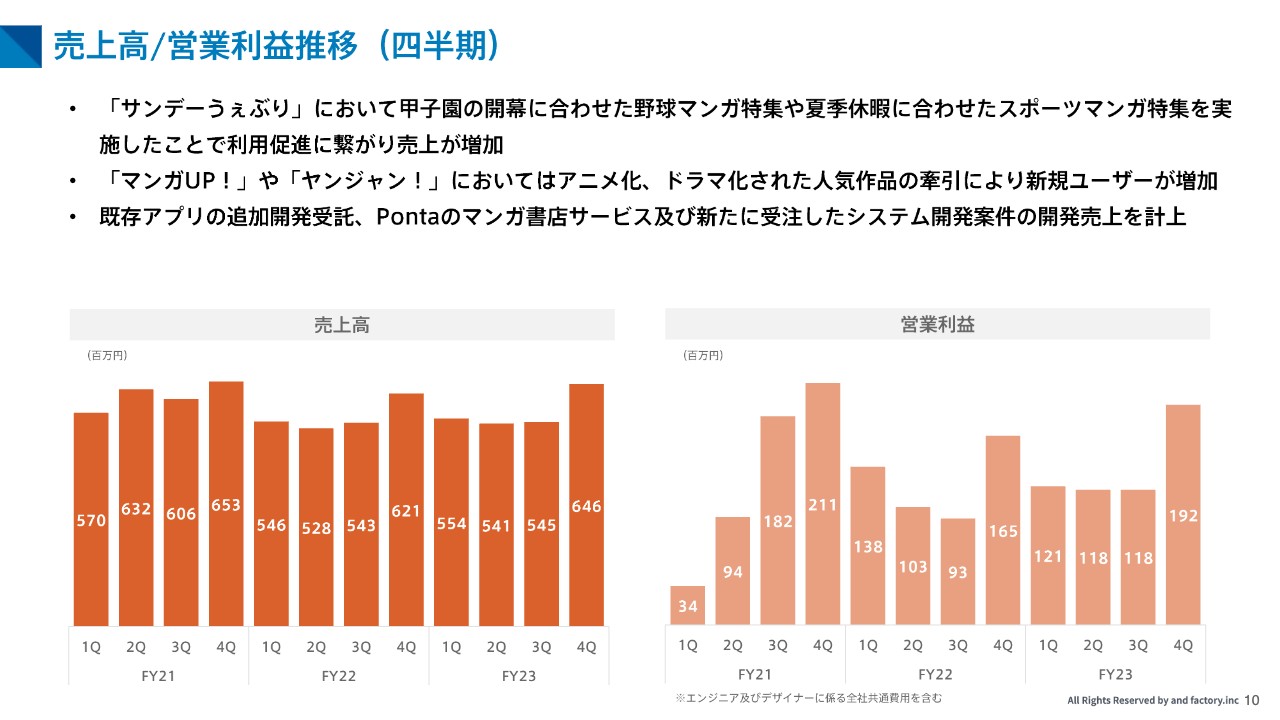

売上高/営業利益推移(四半期)

各事業についてご説明します。まずはマンガ事業です。マンガ事業では、第4四半期の売上高は6億4,600万円、営業利益は1億9,200万円で着地しています。各アプリにおいて、引き続き積極的なキャンペーンを実施しており、ユーザーの獲得と継続率の上昇に寄与しています。

特に「サンデーうぇぶり」においては、甲子園の開幕にあわせた野球マンガの特集や、夏季休暇にあわせたスポーツマンガの特集を実施したことにより、利用率が向上し、売上が増加しました。「マンガUP!」や「ヤンジャン!」においては、人気作品のアニメ化やドラマ化をきっかけに、新規流入が大きく増加しました。

また、開発に係る売上を収受していることも、営業利益を力強く押し上げています。

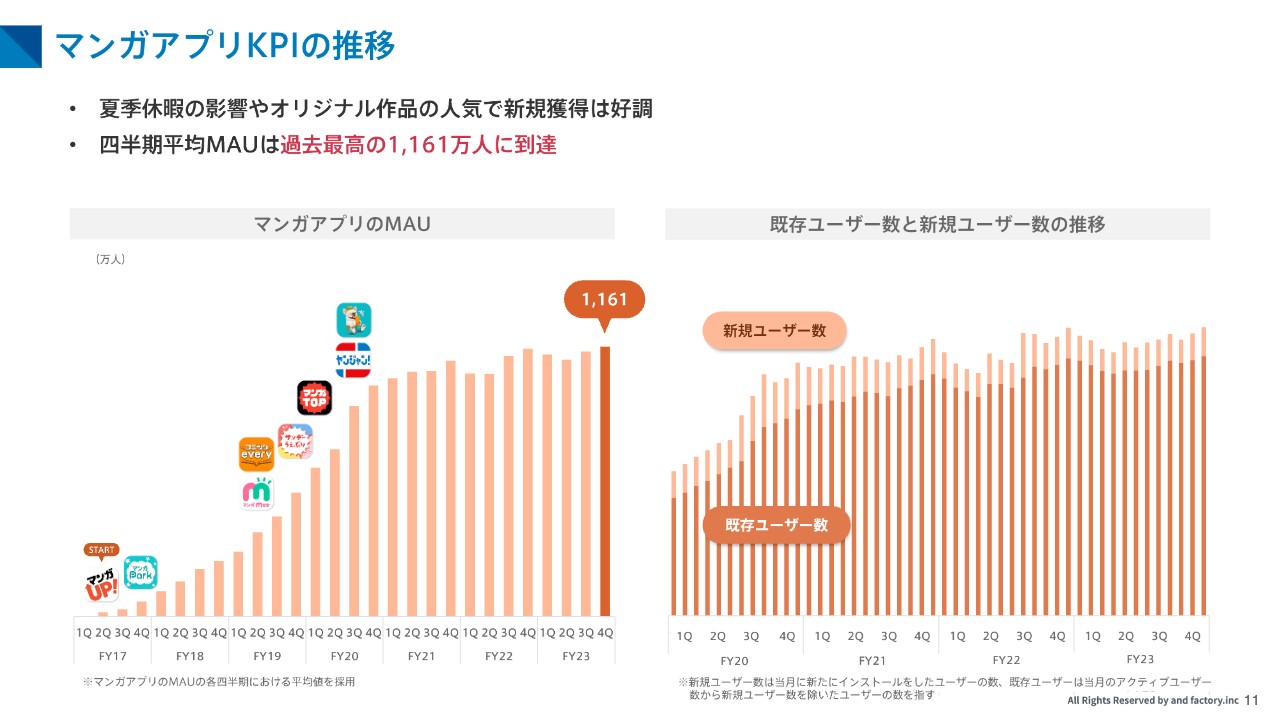

マンガアプリKPIの推移

マンガアプリのKPIについてご説明します。夏季休暇の影響や、人気のオリジナル作品が牽引したことにより、新規獲得は好調に推移しています。さらに、ユーザーの定着を促す施策が奏功し、当第4四半期のMAUは過去最高の1,161万人となり、高い水準を維持しています。

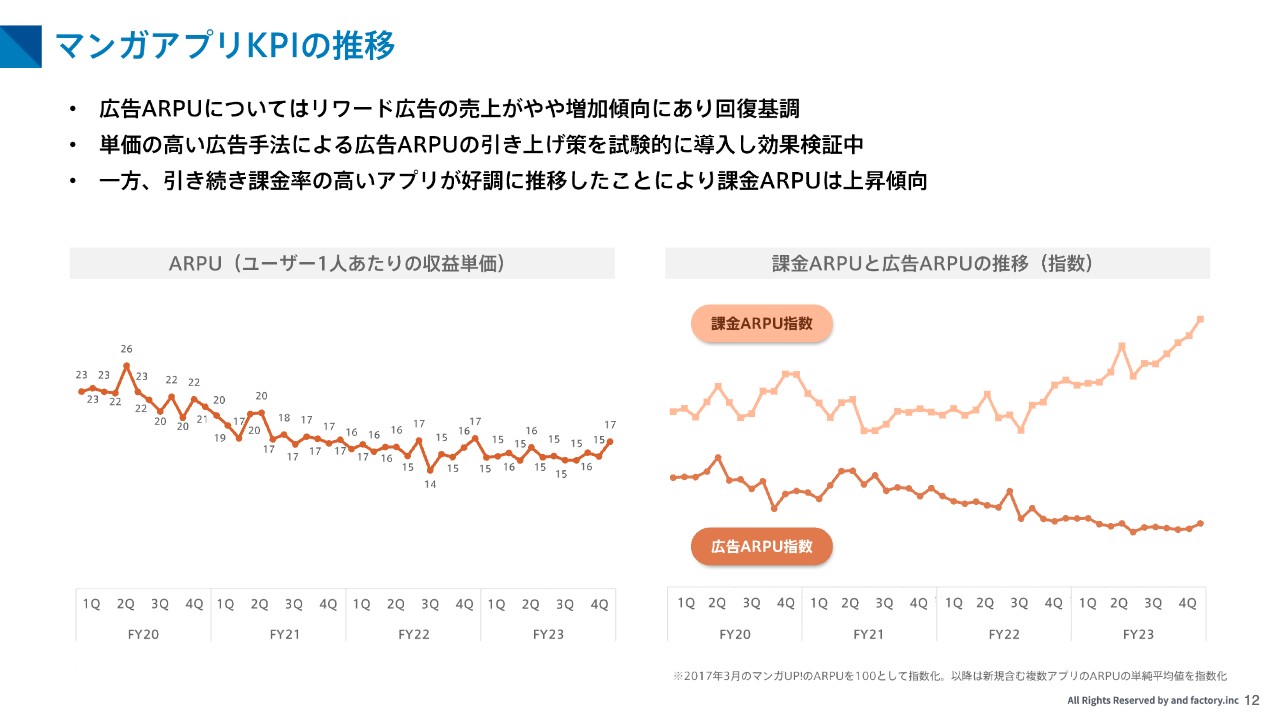

マンガアプリKPIの推移

広告ARPUについては、リワード広告の売上がやや増加傾向に転じており、これまでのトレンドから見ると回復基調となりました。広告ARPUの引き上げ施策の1つとして、単価の高い広告手法を試験的に導入しており、今後は効果検証を行いながら改善を図っていきます。

一方、課金ARPUについては、課金率の高いアプリが好調に推移したため、上昇傾向にあります。引き続き、牽引ドライバーを伸ばしつつ、全体ARPUの向上に努めていきます。

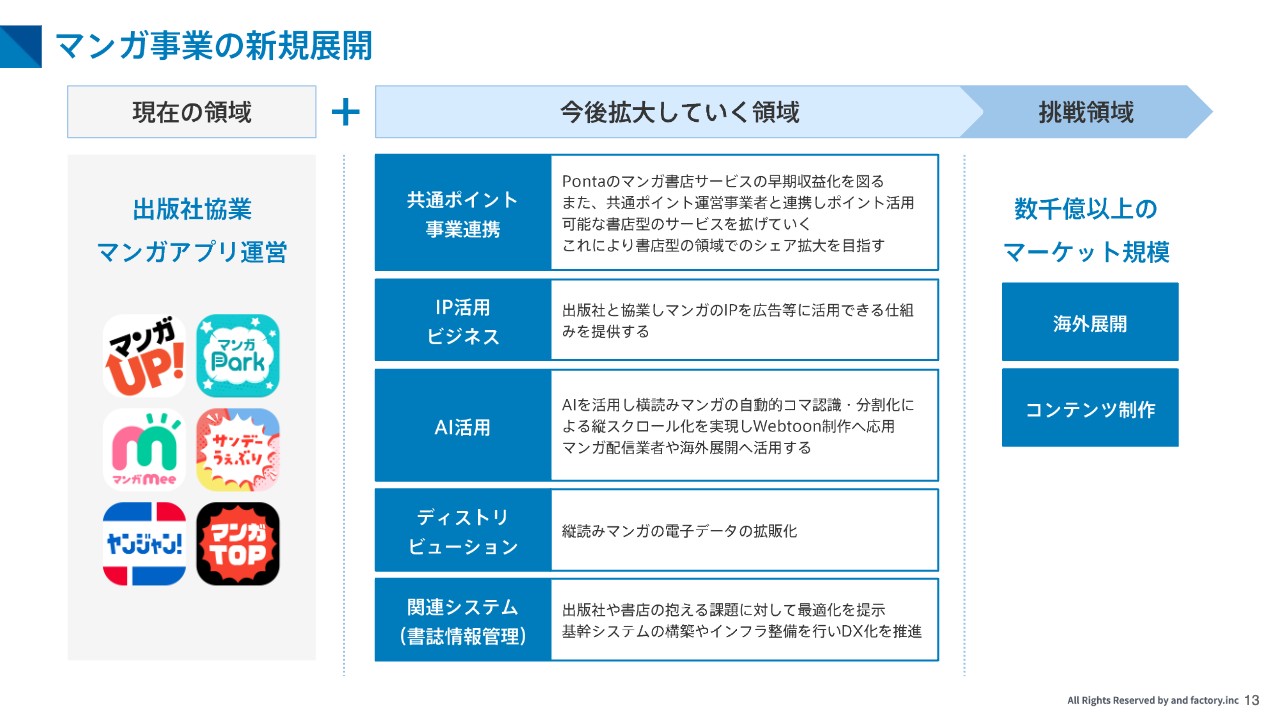

マンガ事業の新規展開

マンガ事業においては、出版社と協業で行っているマンガアプリの運営に加えて、領域を拡大することで新たな収益源を確保していく方針です。まずは、現在開発中の「Ponta」のマンガ書店サービスをはじめとした、共通ポイント事業者との連携を深めます。

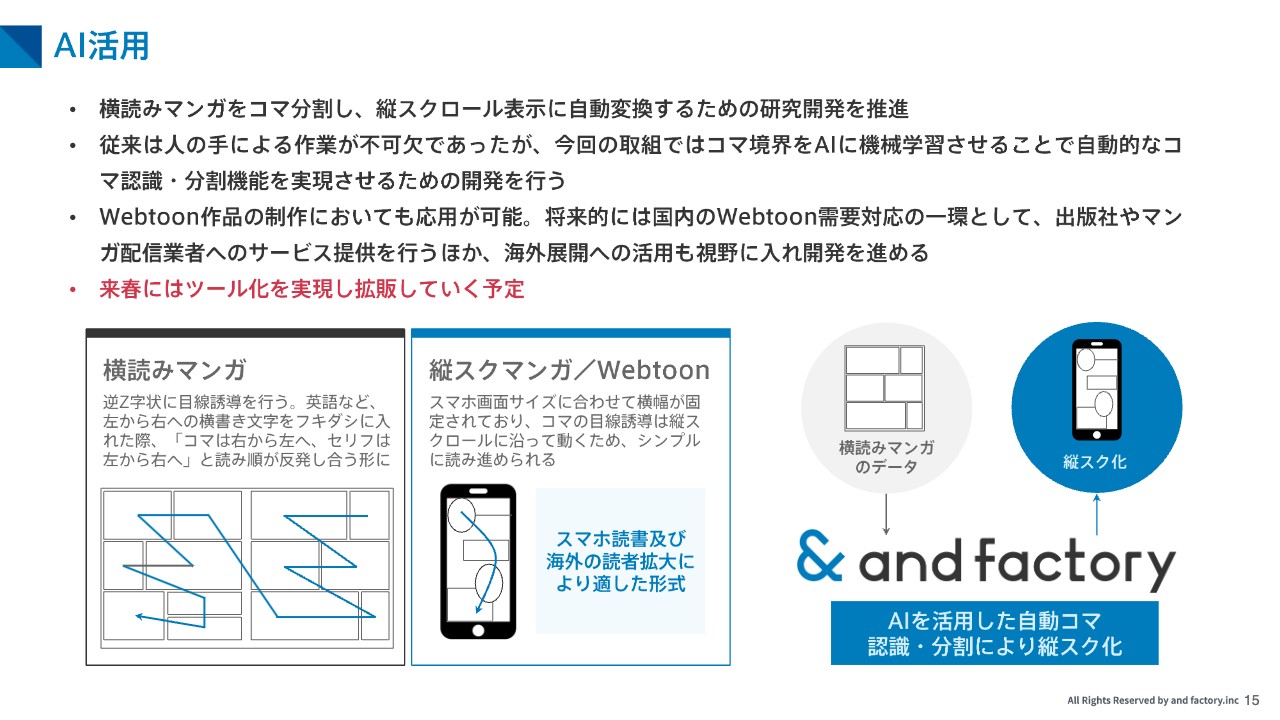

また、前期から開始している、AIを活用した横読みマンガの自動コマ認識およびコマ分割についての研究開発を推し進め、今後の成長へとつなげていきます。さらに、各出版社が持つIPを活用した新たなビジネス展開や縦読みマンガの拡販、出版社の基幹システム構築など、出版業界におけるさらなるDX化を推進します。

共通ポイント事業連携(ロイヤリティ マーケティングとの取り組み)

前期より開発を進めている「Ponta」のマンガ書店サービスについては、今年中のリリースに向けて、各種準備をしています。当社が持つ出版社との強固なリレーションを活かし、小学館、集英社、講談社、KADOKAWAといった大手出版社のコンテンツ配信を予定しており、サービス開始時には約10万タイトルのマンガ作品の配信を予定しています。

今回の取り組みをマンガ事業の次なる成長ドライバーとして位置づけ、既存マンガ事業の拡大と並行して注力していきます。

AI活用

前四半期より、横読みマンガの縦スクロール化の自動変換に関する研究開発を開始し、現在実用化に向けて取り組みを進めています。来年春頃までには、ツール化の実現と拡販を目指します。

デジタルカタパルトとの資本業務提携に向けた基本合意契約締結

当社は本日付けで、デジタルカタパルトと資本業務提携に向けた基本合意契約を締結しました。デジタルカタパルトは、電子コミックストアの「ソク読み」の開発および運営や、国内外のさまざまな電子書籍ストアへ取り次ぎを行っています。国内のみならず海外にも流通経路を持っており、両社のノウハウを総合的に活用し、新たな事業展開を目指します。

売上高/営業利益推移(四半期)

エンタメ事業についてご説明します。エンタメ事業においては、占い事業が引き続き力強い成長を見せており、占い事業の売上高は、前年同期比約1.5倍と伸長しています。中でも有名占い師「星ひとみの占い」や、電話占い・チャット占い「uraraca」に関しては、当第4四半期において過去最高売上を達成しました。

エンタメ事業のKPI

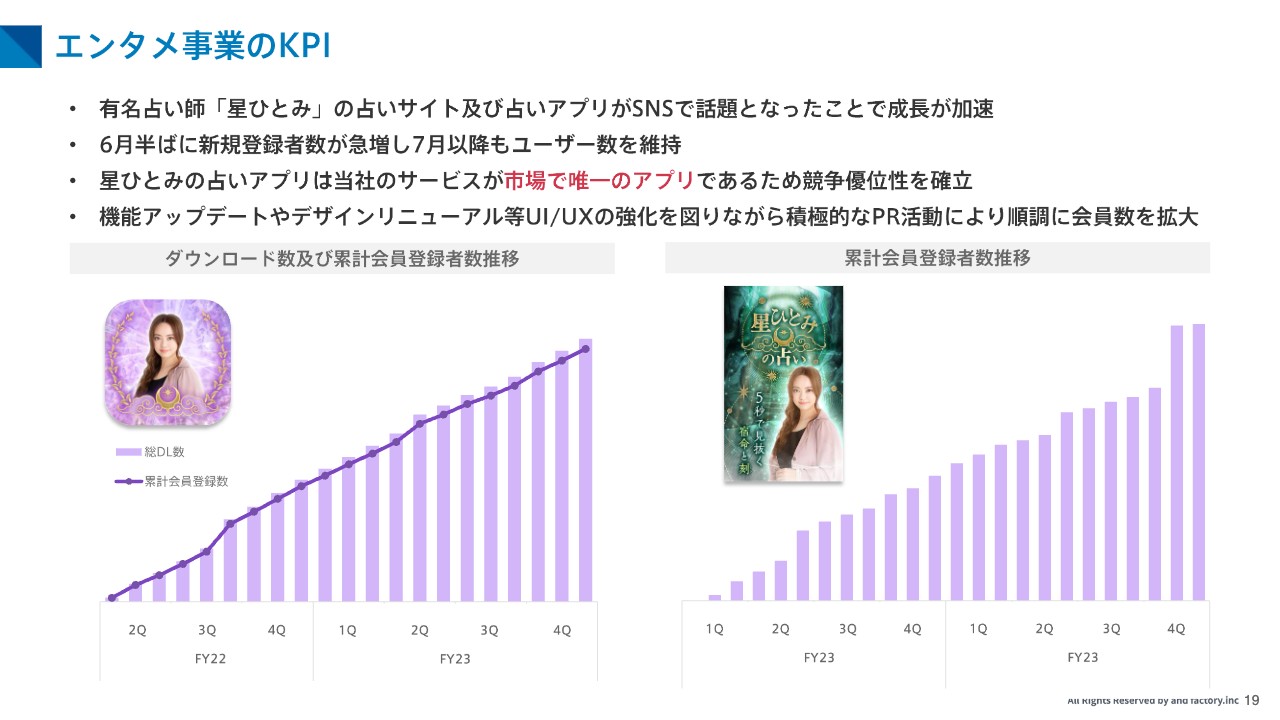

もっとも成長率の高いサービスである、有名占い師「星ひとみの占い」のWebサイトおよび占いアプリについては、SNSで話題となったことで新規ユーザーの流入が急増し、会員数が拡大しました。今後もコンテンツや機能の拡充を図りながら、トップラインの拡大に寄与していく方針です。

エンタメ事業の方針と戦略

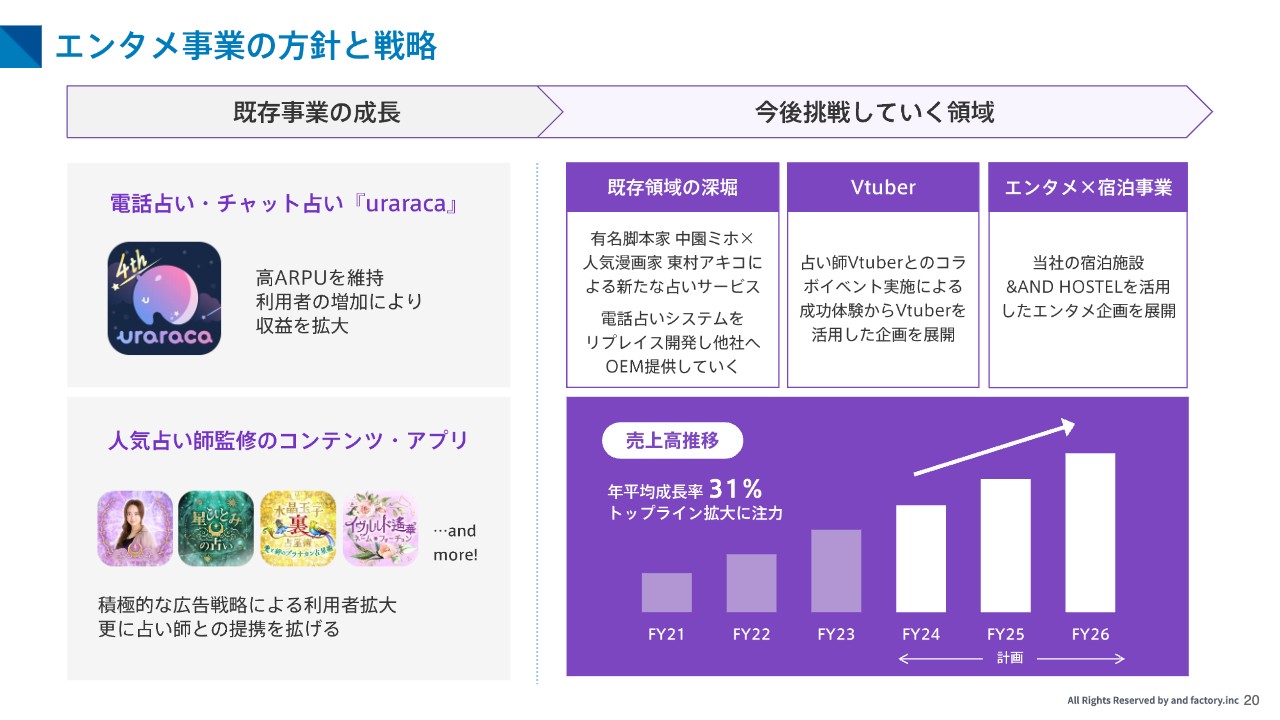

エンタメ事業全体では、占い事業の開始以降、年平均成長率31パーセントと着実に成長してきました。今後も高い成長率を維持するために、既存事業のさらなる成長と新たなサービスの創出により、トップラインの拡大を図っていきます。

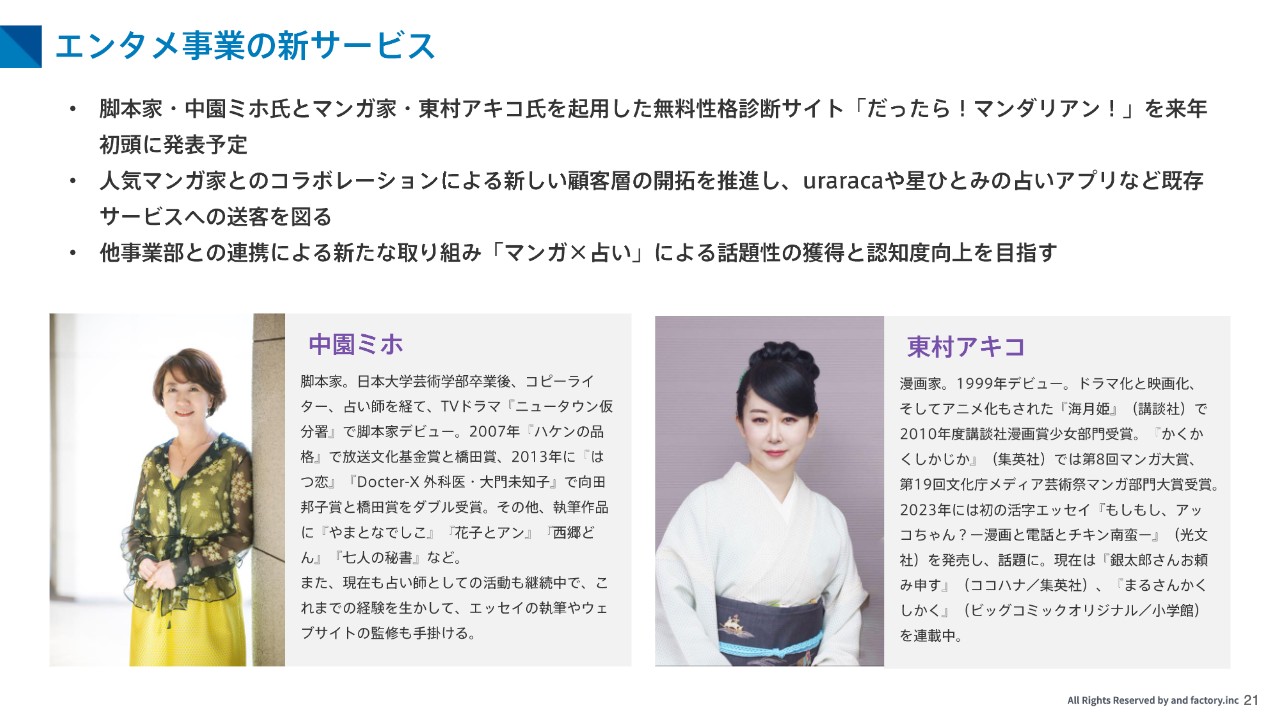

エンタメ事業の新サービス

その一環として、有名脚本家である中園ミホさんと、人気マンガ家である東村アキコ先生とのコラボによる新しい占いサービスを企画し、来年初頭のサービスリリースに向けて、現在推進中です。著名人とのコラボレーションにより、話題性の獲得や認知度の向上を目指し、これまで獲得できていなかった新たな顧客層の獲得を目指します。

売上高/営業利益推移(四半期)

RET事業についてご説明します。「&AND HOSTEL」においては、既存店舗の運営形態の見直しを行ったため、売上高が減少しました。また、自社保有物件の賃貸借契約が終了したことにより不動産賃貸収入が減少したため、営業利益についても前期比で減少しています。

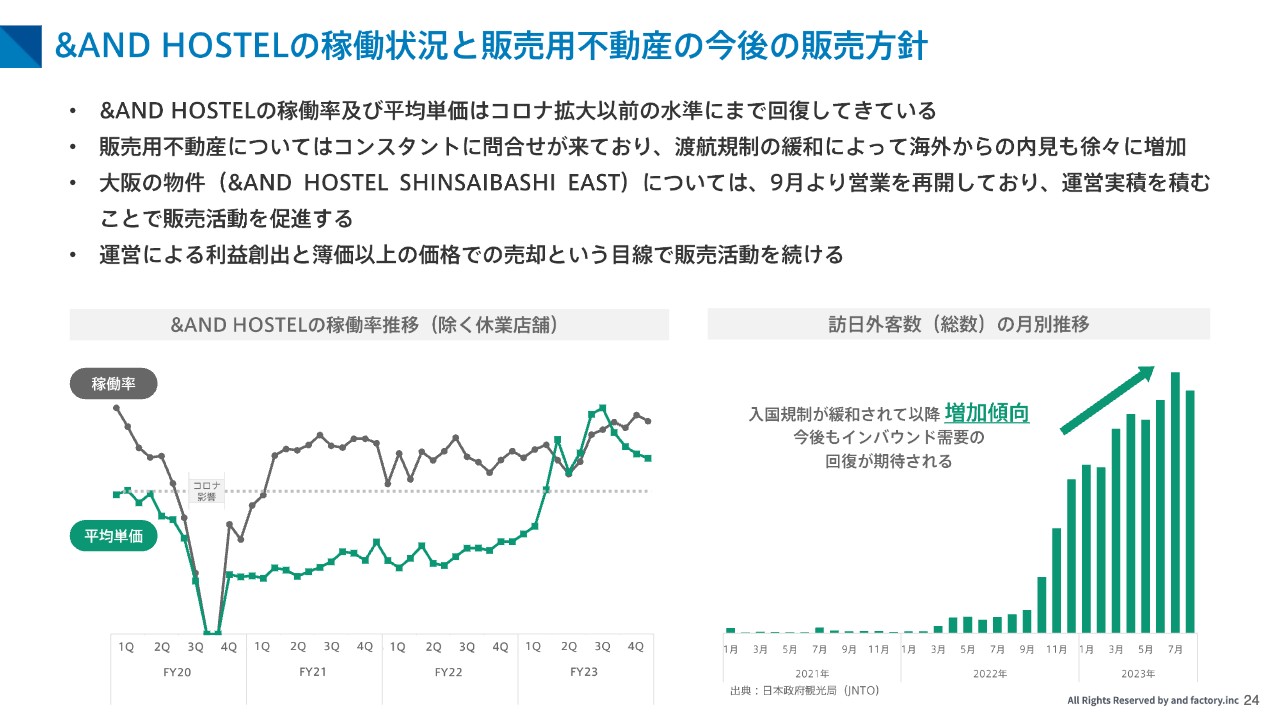

&AND HOSTELの稼働状況と販売用不動産の今後の販売方針

ただし、インバウンド需要の回復を追い風に、当社が運営する「&AND HOSTEL」においても、外国籍の宿泊者からの予約が急増しています。特に、客室の平均単価については、コロナ禍以前の水準にまで回復してきています。

当社が抱える販売用不動産についてもコンスタントに問い合わせがきており、渡航制限の緩和によって海外からの内見も徐々に増加してきています。簿価以上での売却という目線は変わりありませんが、早期売却を目指して販売活動を続けていきます。

また、大阪にある「&AND HOSTEL SHINSAIBASHI EAST」は長らく休業していましたが、先月より営業を再開しました。宿泊売上を確保しつつ運営実績を積んでいくことで、販売活動を促進していきます。

Topics

2023年8月に「&AND HOSTEL AKIHABARA」において、占い師Vtuberとコラボして宿泊イベントを実施しました。当日は占い体験や宿泊者同士の交流、グッズ販売等を行い、イベント単体で月間の店舗売上の半分以上の金額を達成しました。

今回の成功体験を活かし、今後も他分野との関連性を見出すことで宿泊単価の向上を目指していきます。

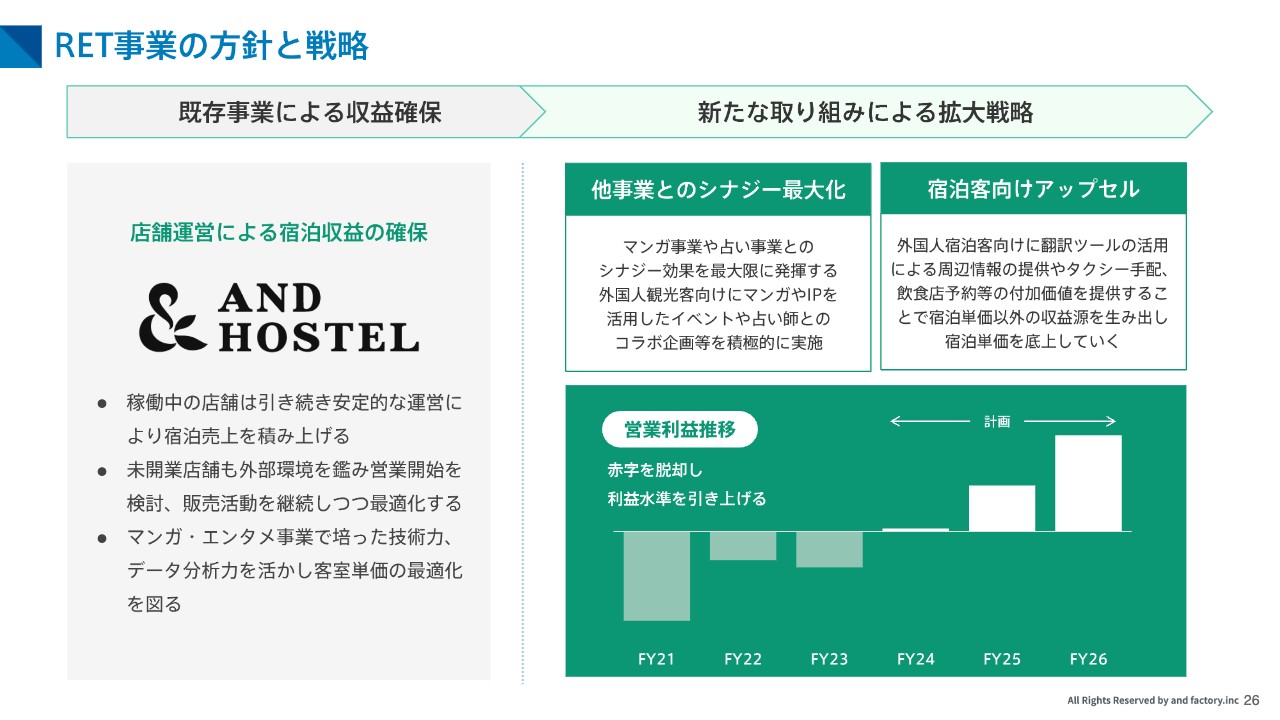

RET事業の方針と戦略

RET事業においては、既存の「&AND HOSTEL」の運営による収益確保に加え、他事業部とのシナジーによる新たな企画の展開や付加価値の提供によるアップセル等、宿泊単価の底上げを図っていきます。今後は赤字体質から脱却し、安定的に利益を創出していくフェーズへと入ります。

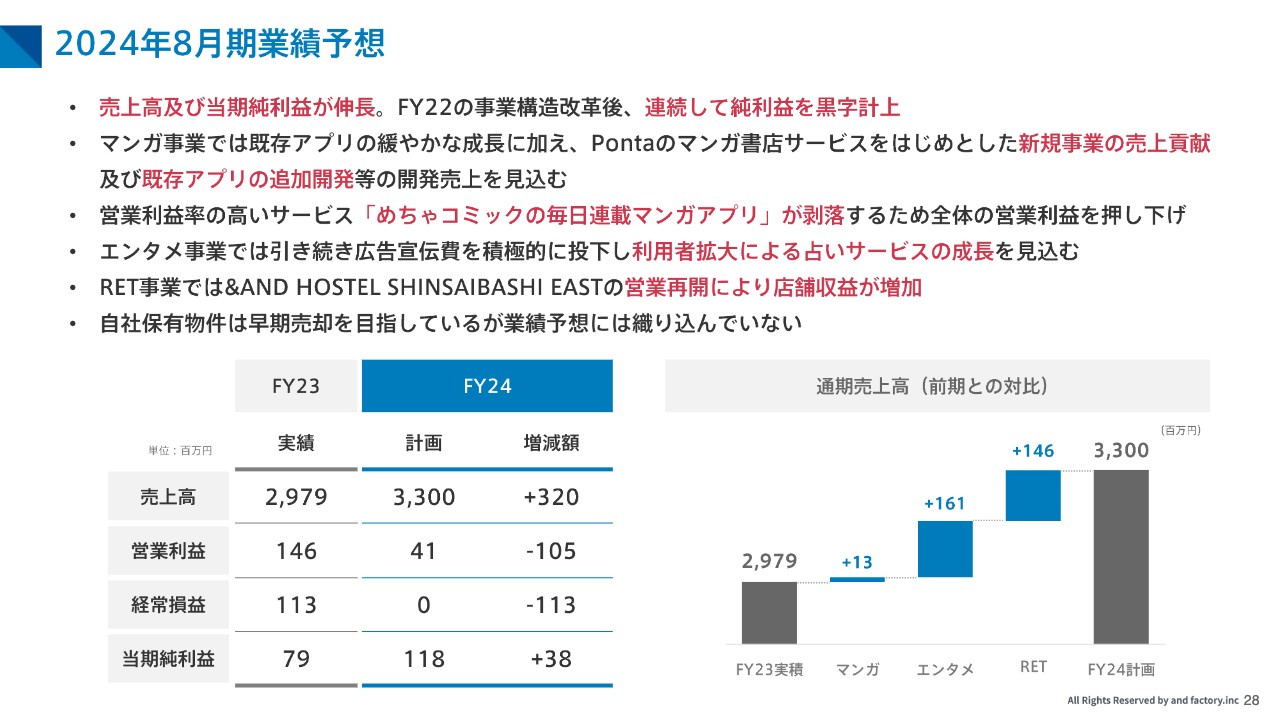

2024年8月期業績予想

2024年8月期の業績予想についてご説明します。2024年8月期は売上高および当期純利益が伸長し、2022年8月期までに実施したIoT事業の構造改革の結果、2期連続で純利益が黒字となる見込みです。

マンガ事業においては、既存のマンガアプリの着実な成長に加え、新規事業の売上貢献、および既存アプリの追加開発を見込んでいます。一方、利益率の高い「めちゃコミックの毎日連載マンガアプリ」が剥落する影響もあり、営業利益は減少する見込みです。

エンタメ事業では前期からの戦略を継続し、積極的に広告宣伝費を使いながら利用者を拡大することで、さらなる成長を図っていきます。RET事業においては、これまで休業していた店舗の営業再開により、店舗収益が大きく増加する見込みです。

全体では、保有する投資有価証券の一部売却益を計上したことが利益を押し上げ、当期純利益は2年連続の黒字を計画しています。2024年8月期の売上高は、前期比11パーセント増の33億円、営業利益は前期から減少して4,100万円、当期純利益は前期から増加して1億1,800万円となる見込みです。

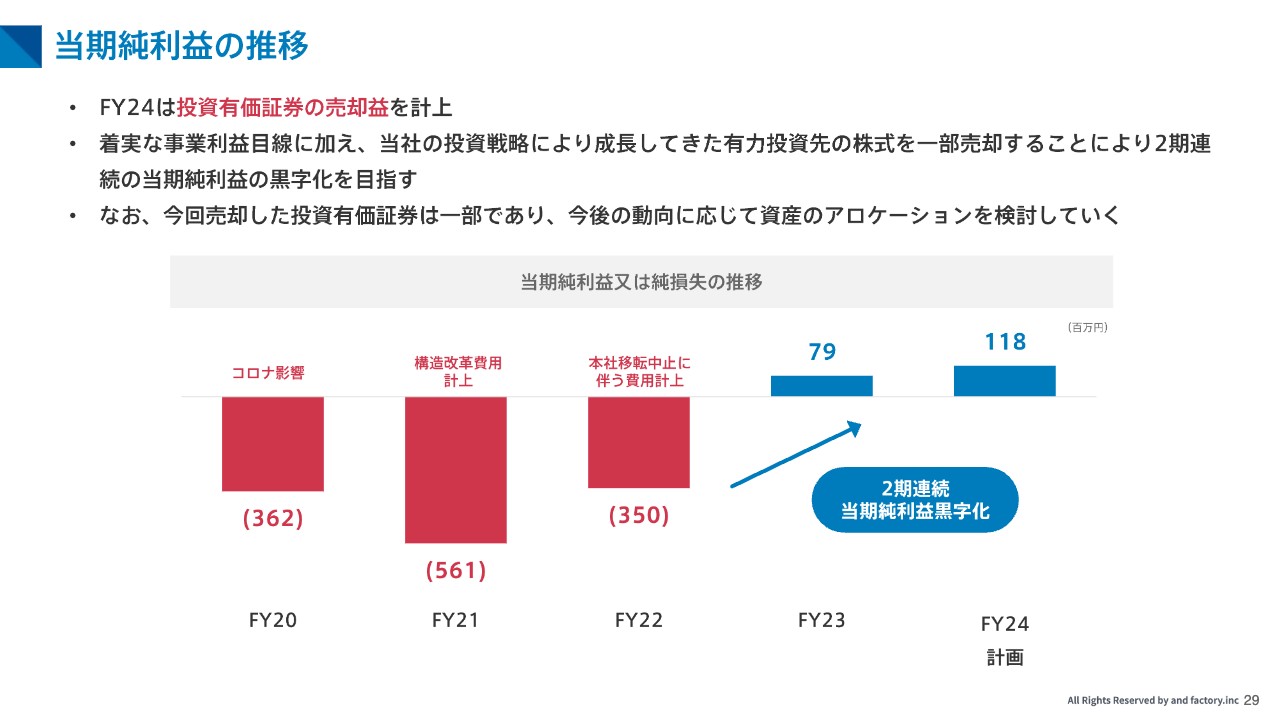

当期純利益の推移

当期純利益の推移です。当社は2020年8月期に新型コロナウイルス感染拡大の影響を受けて業績が悪化し、2021年8月期に事業構造改革を実施したため、構造改革に関わる費用を計上しました。さらに、2022年8月期には本社移転を中止したことに伴う違約金等の費用を計上したため、2020年8月期から2022年8月期までは当期純損失となっていました。

2023年8月期では、事業の成長による着実な利益創出により、当期純利益を黒字へと転換しました。2024年8月期は、事業利益に加え、当社がこれまで投資戦略をとる中で成長してきた有力な投資先の株式を一部売却することにより、売却益を計上します。

したがって、2023年8月期以降、2期連続で当期純利益が黒字となり、今後も当期純利益ベースで利益を創出できる体質を維持していく方針です。なお、今回売却する投資有価証券は一部であり、今後の動向に応じて資産のアロケーションを検討していきます。

株主優待制度再開による株主還元

当社は今年7月に株主優待制度の新規ポイント付与の休止を公表していますが、株主還元策として株主優待を活用することの重要性を再認識し、2024年8月期より制度を再開することを決定しました。

当社は個人投資家のみなさまに支えられており、日頃のご支援に感謝するとともに、個人株主のみなさまの利益向上を図っていきたいと思います。株価の向上によるキャピタルゲインと、株主優待によるインカムゲインを合わせた株主利益の向上を目指し、株主還元施策の拡充を最重要事項と位置づけて、今後も真摯に取り組んでいきます。

新規事業の創出と収益化により、業績拡大に向けて邁進していきますので、引き続きand factoryにご期待とご支援をいただければ幸いです。

スポンサードリンク