関連記事

ココナラ、ポートエンジニアリングをグループ化 「ココナラエージェント」の今後の成長の礎に

2023年7月22日 17:02

![]()

記事提供元:ログミーファイナンス

ココナラ、ポートエンジニアリングをグループ化 「ココナラエージェント」の今後の成長の礎に[写真拡大]

ココナラの事業内容

鈴木歩氏(以下、鈴木):代表取締役社長の鈴木でございます。決算説明会をご覧いただき誠にありがとうございます。会社概要よりご説明します。

まずはココナラの事業内容です。ココナラは、創業以来継続して実施してきたEC型のサービスマーケットプレイス「ココナラ」、2022年秋より開始したIT人材の業務委託エージェント「ココナラエージェント」、弁護士と相談者のマッチングサービス「ココナラ法律相談」の3つのサービスを運営しています。

その他、「ココナラスキルパートナーズ」というファンドを運営しています。

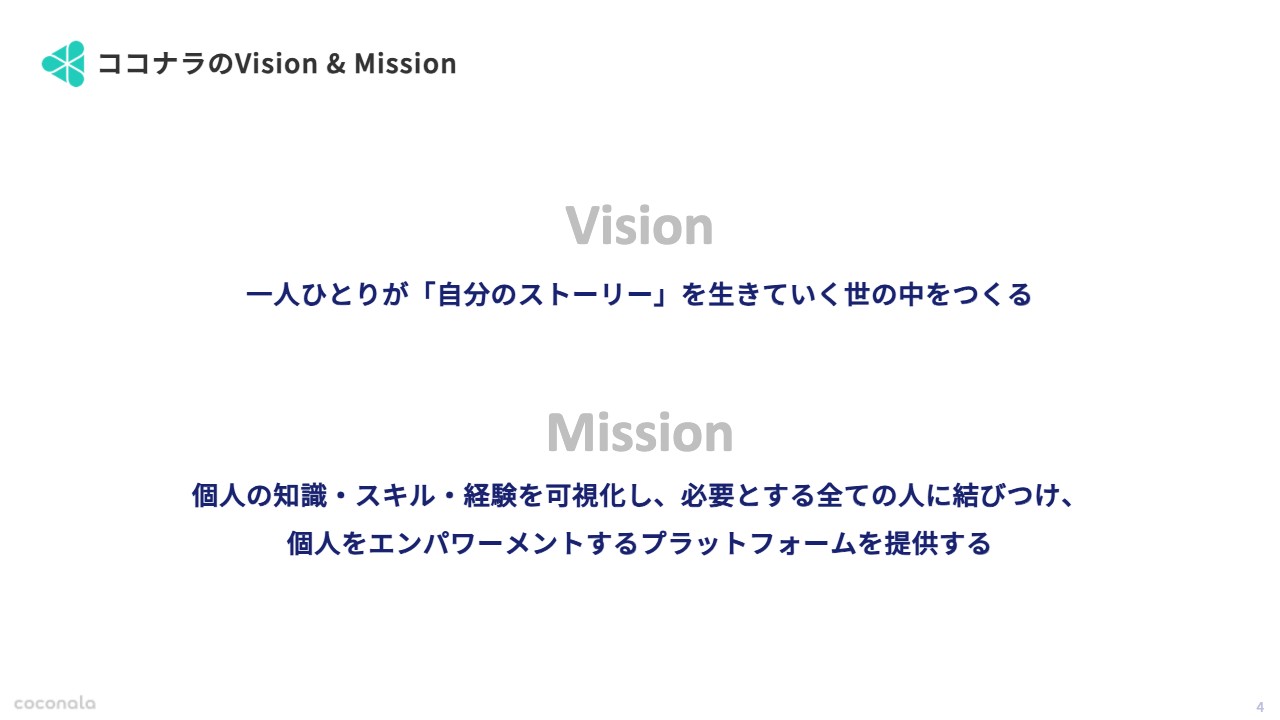

ココナラのVision & Mission

ココナラのVision・Missionです。Visionには「一人ひとりが『自分のストーリー』を生きていく世の中をつくる」を掲げています。その中で、Missionとして我々の進むべきスコープを決めており、「個人の知識・スキル・経験を可視化して、必要とする全ての人に結びつけ、個人をエンパワーメントするプラットフォームを提供する」としています。

ココナラが実現したいこと

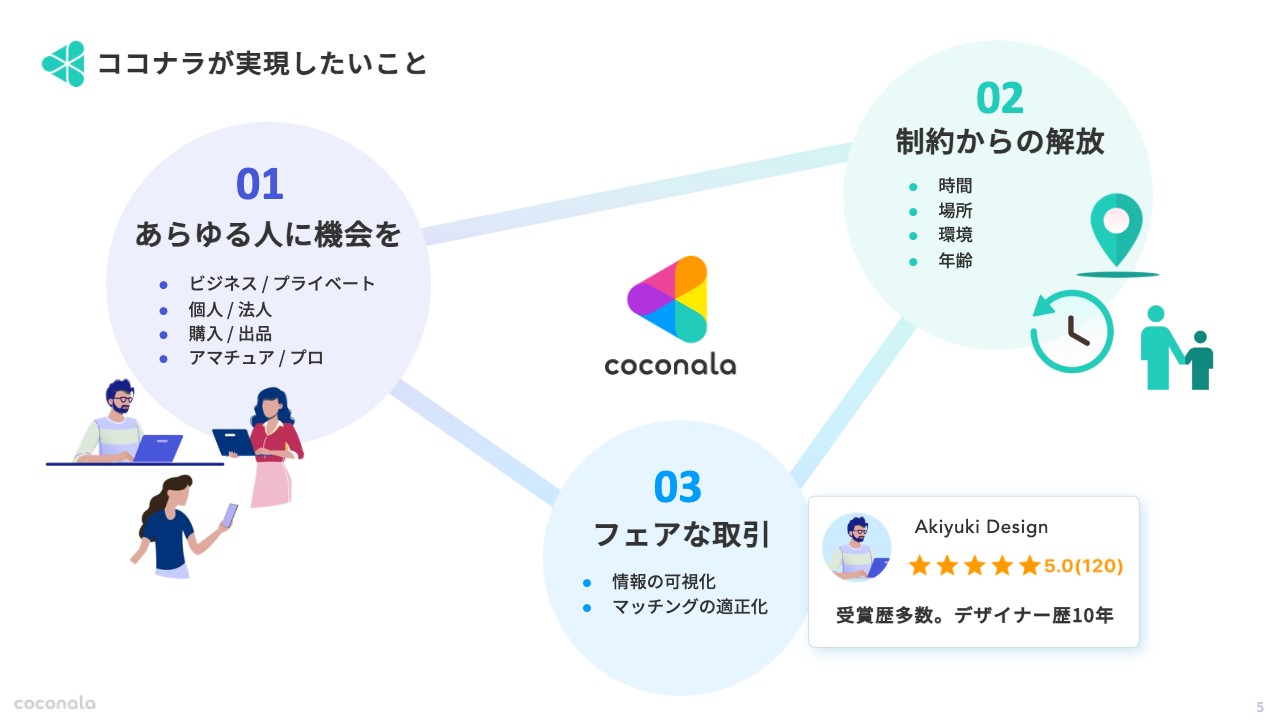

ココナラが実現したいことは大きく3つあります。1つ目は、あらゆる人に機会を提供したいということです。ビジネス・プライベート、個人・法人、購入・出品といった属性にこだわることなく、あらゆる方がつながれる、活躍できる機会を受け取ることができるような世の中にしていきたいと思っています。

また、オンラインマーケットプレイスを運営していく中で、時間、場所、環境、年齢といった制約にとらわれることなく活躍できるよう、みなさまの可能性を解き放っていきたいと考えています。

役務の提供に関するマッチングプラットフォームを運営している会社はまだ少ないため、我々のような先駆者が情報の可視化、マッチングの適正化をしっかりと実施し、信頼性の高いフェアな取引を実現していきたいと考えています。

ココナラの特徴

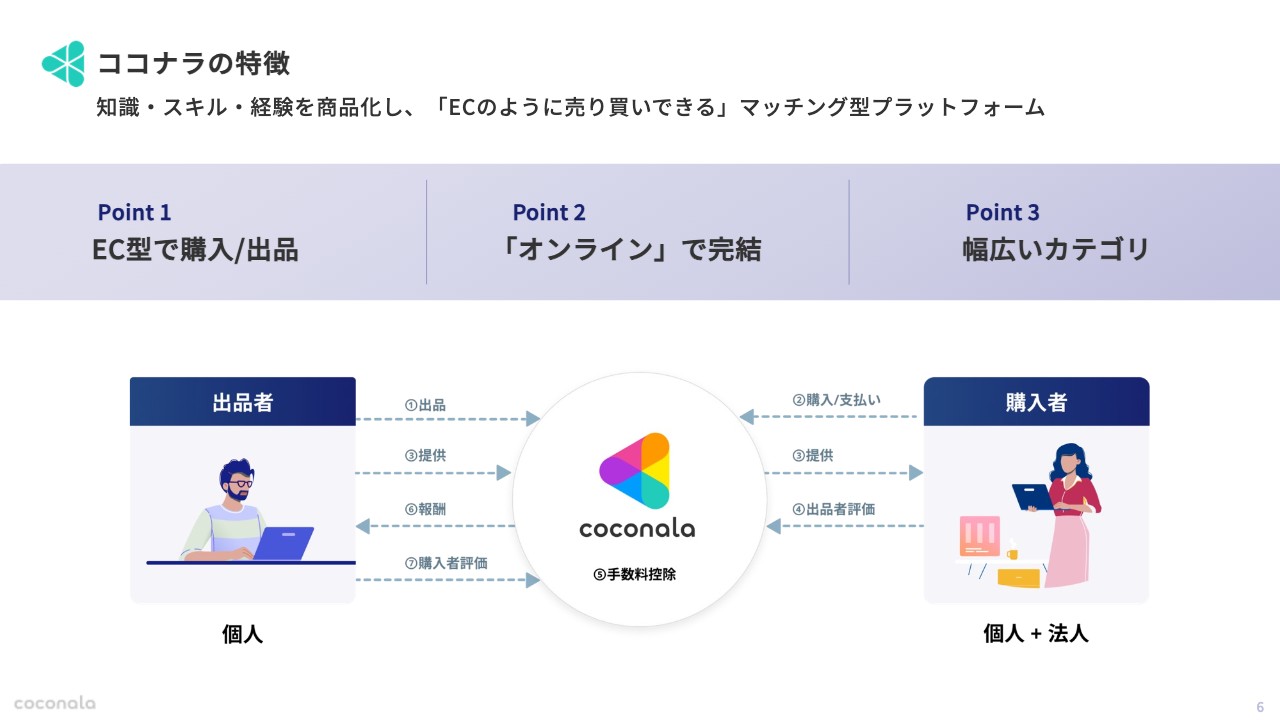

ココナラの特徴です。スライドは主にマーケットプレイスの特徴になります。1つ目はEC型で購入・出品が可能ということです。出品者がサービスを値付けした上で出品し、購入者はオンラインで物を買う時と同じように、誰かの得意なスキル・知識・経験を買うことができるという機能になっています。

2つ目はオンラインで完結するということです。先ほどお話ししたような購入者とのマッチングまでの過程に加えて、チャットの機能、その先のあらゆる役務の納品にいたるまでのすべてを我々のプラットフォームで、オンラインで完結する仕組みとなっています。

3つ目は幅広いカテゴリです。プライベートからビジネス、相談から制作まで、450ほどの幅広いカテゴリをカバーしています。

ココナラがターゲットとするスキルシェア市場の魅力

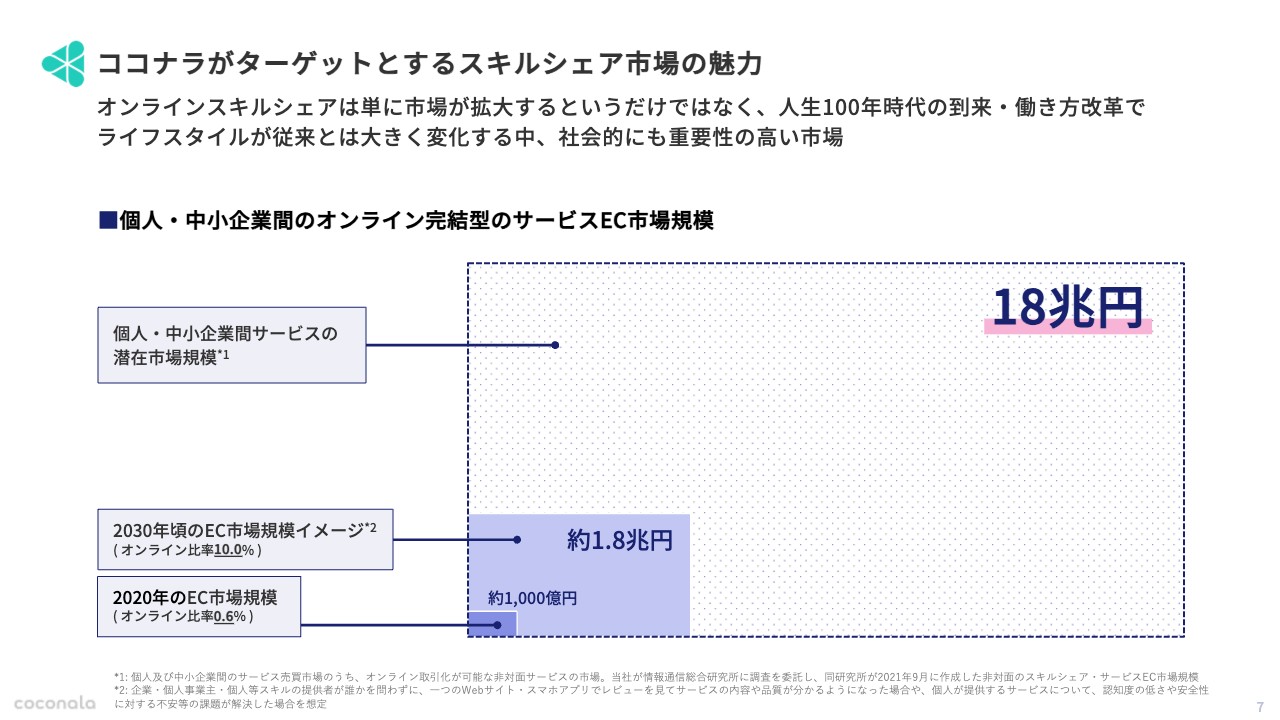

ココナラがターゲットとするスキルシェア市場の魅力について、オンライン・オフラインを問わずに見ると、18兆円という非常に大きなポテンシャルを持っています。そのような中でも、オンライン化については現時点で1パーセントにも満たない、非常に小さな比率です。そこで、我々のテクノロジーと戦略を掛け算することによって、オンライン化の比率を高めていき、ココナラのGMV(流通取引総額)のシェアも高めていきたいと考えています。

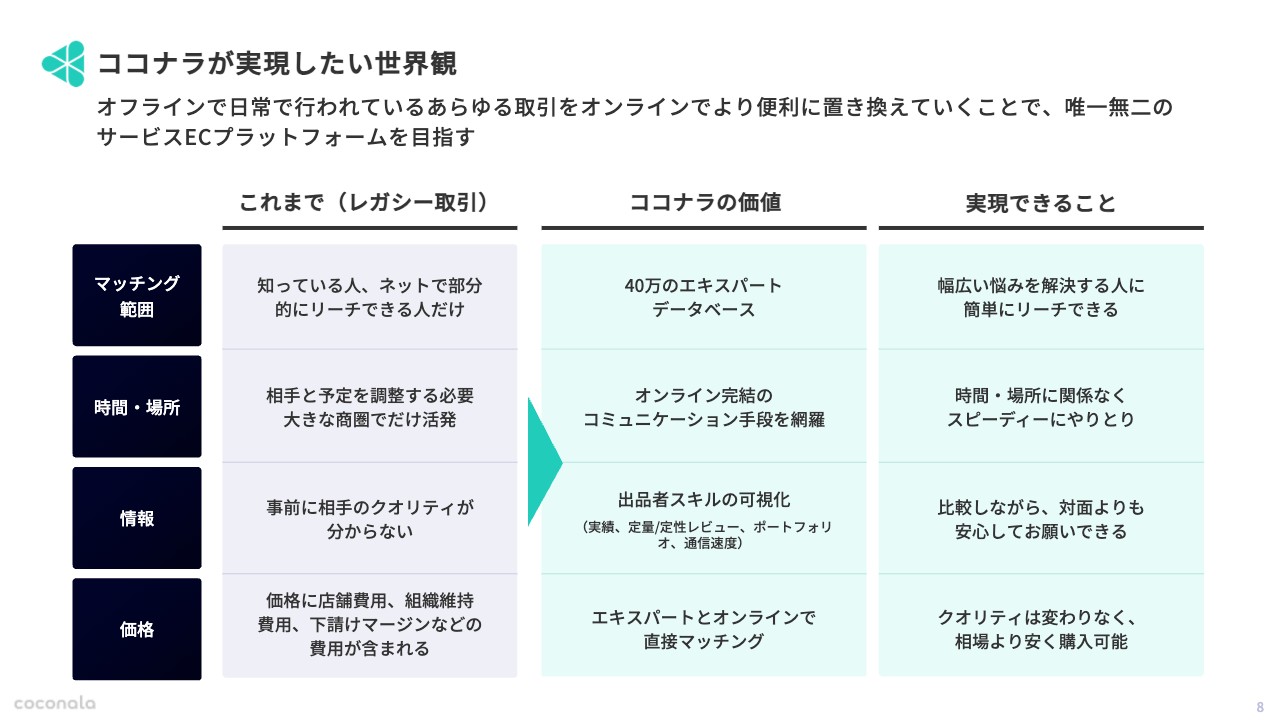

ココナラが実現したい世界観

ココナラが実現したい世界観です。オンラインであることを活かして、何十万という規模にまでマッチング範囲を広げていき、その中で時間・場所にとらわれずスピーディに、便利にやり取りができるような仕組みを目指しています。

情報に関しては、オフラインのほうが安心できるところもあると思いますが、我々はオンラインならではの特徴を活かして、データベースに格納された情報を丁寧に可視化することにより、対面でなくとも安心してお願いできるような仕組みを作っていきます。

価格については、個人同士、もしくは個人と法人がダイレクトにマッチングすることで、中間のコストを省くことができるため、クオリティはオフラインと変わらない一方で、相場よりも安く購入できるような構造にしていきます。

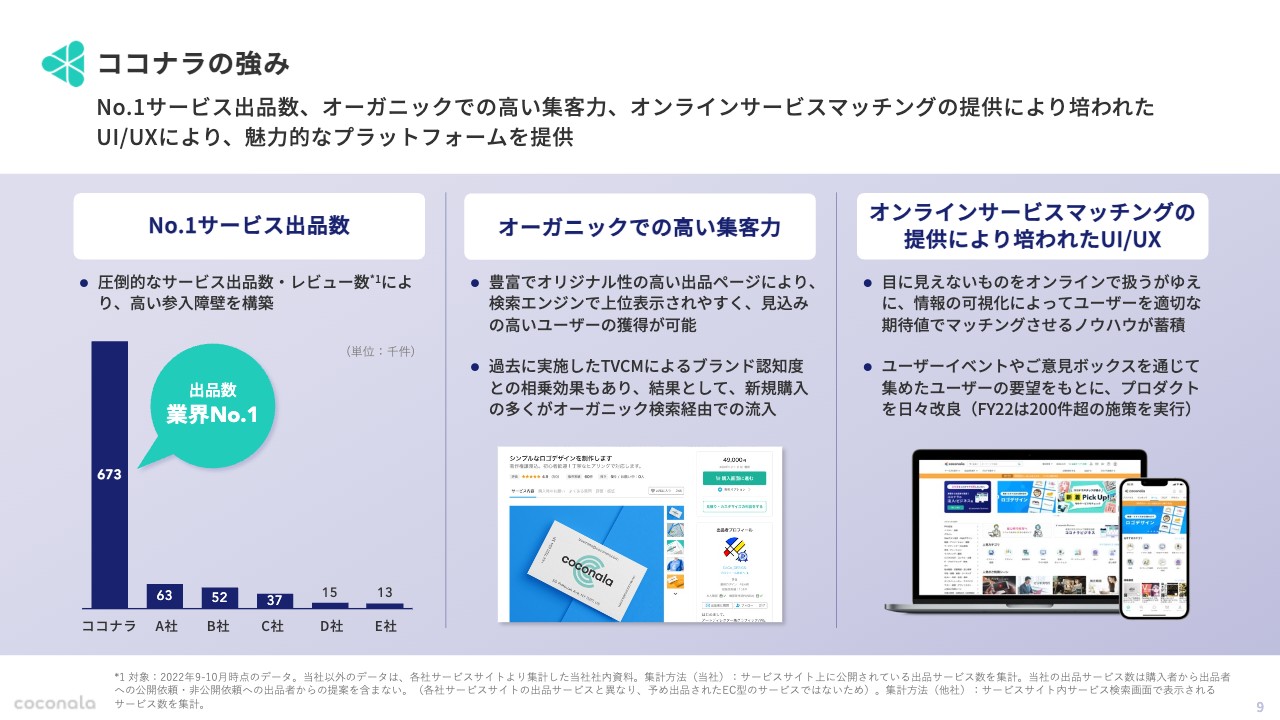

ココナラの強み

ココナラの強みは大きく3つあります。1つ目はサービス出品数です。10年以上前からサービスを開始しているため、マーケットプレイスにおいて、サービス出品数、出品者数も非常に多くなっています。

2つ目はオーガニックでの高い集客力です。数十万というサービス出品数によってロングテール効果があり、「Google」「Yahoo!」といった検索エンジンにおいて細かいキーワードで検索しても、「ココナラ」が検索上位にきちんと上がってきます。

また、これまでTVCMなどを何度も行っているため認知度が高く、検索において「ココナラ」というブランドワードで流入している方の数も非常に多いです。

3つ目はオンラインサービスマッチングの提供により培われたUI/UXです。目に見えないものを丁寧に可視化し、どのように購入者と出品者の期待値を調整してマッチングの満足度を高めていくかといった仕組みについては熟知しています。こちらのノウハウを活用して今後「ココナラ」のマーケットプレイスを伸ばしていきます。

その他、姉妹サービスになるような、ココナラ経済圏のサービスを育てていきたいと考えています。

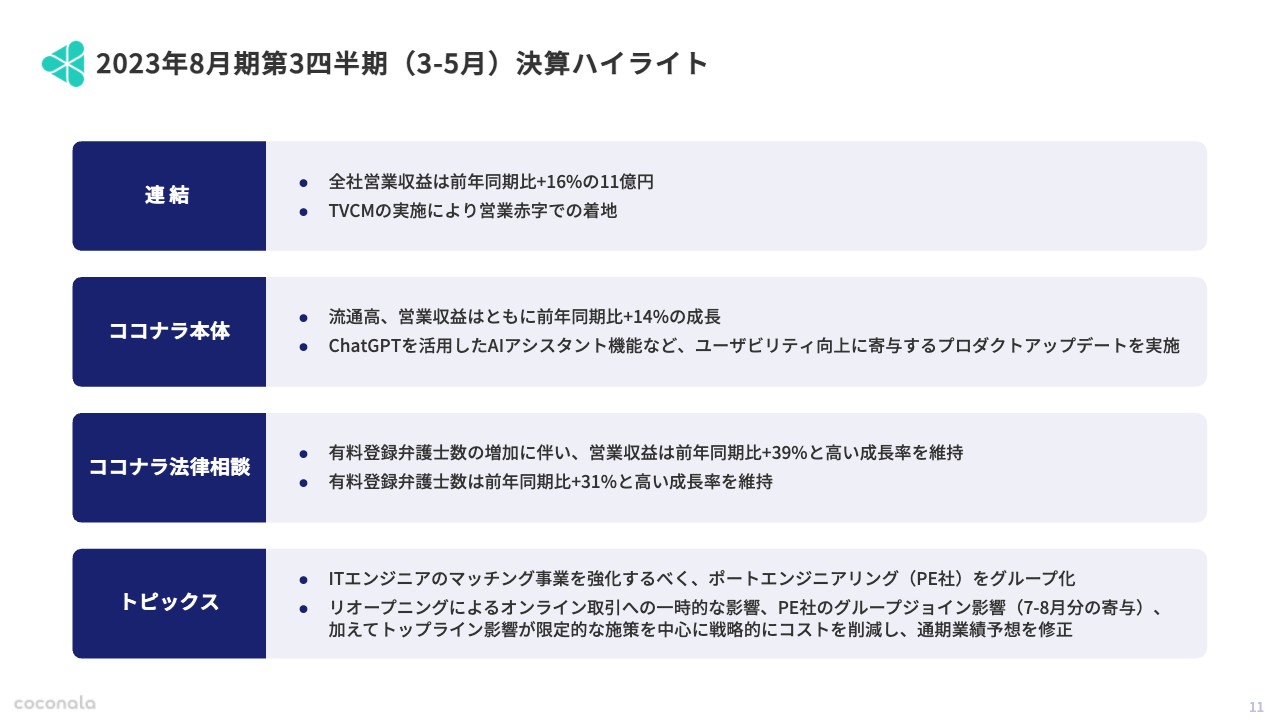

2023年8月期第3四半期(3-5月)決算ハイライト

決算ハイライトです。連結としては、全社営業収益は前年同期比16パーセント増の約11億円で着地しています。一方で、TVCMの実施などもあり、営業赤字で着地しています。

「ココナラ」本体については、流通高、営業収益ともに前年同期比14パーセント増の成長となっています。機能アップデートの詳細については追ってご説明します。

「ココナラ法律相談」に関しては、有料登録弁護士数が非常に堅調に伸びているため、営業収益は前年同期比39パーセント増と高い成長率を確保できています。

トピックスについては後ほど詳しくご説明しますが、ポートエンジニアリングという会社をグループ化しています。また、通期業績予想を修正しています。

2023年8月期第3四半期(3-5月)決算概要

決算概要については、お手すきの際にスライドをご確認ください。

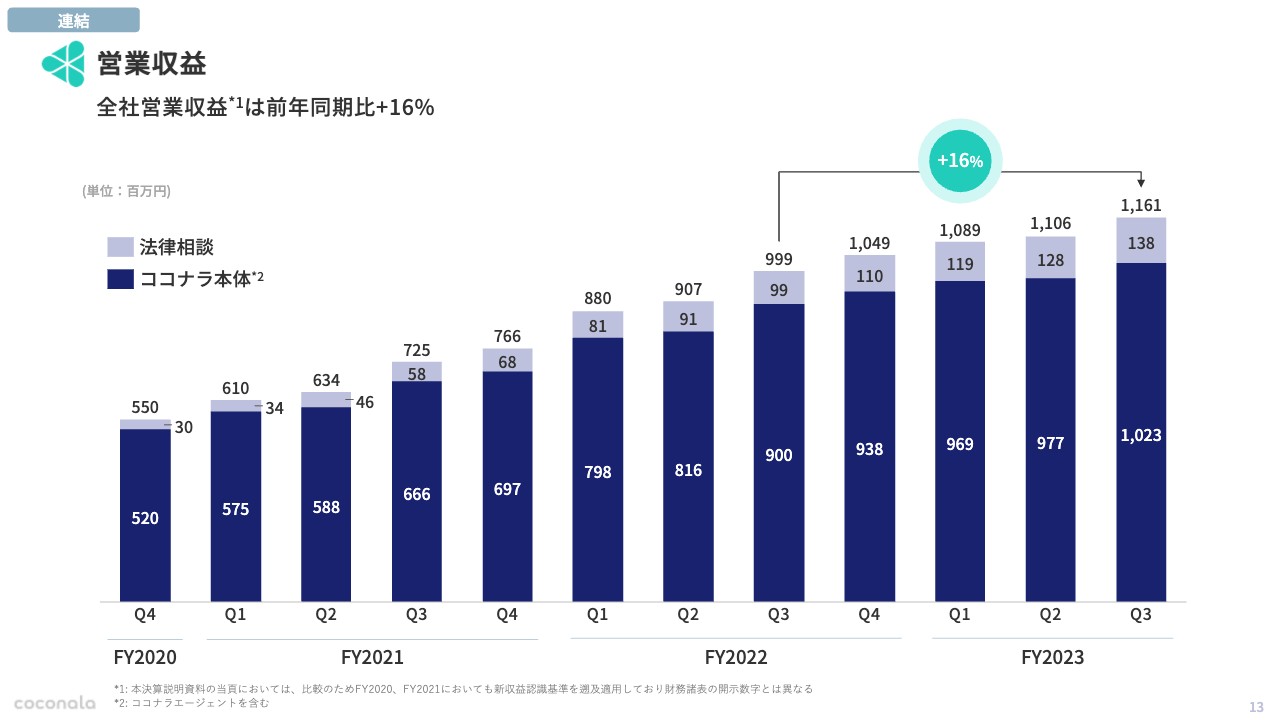

営業収益

営業収益です。連結では前年同期比16パーセント増の成長となり、特に「ココナラ法律相談」が高い成長に貢献してくれています。

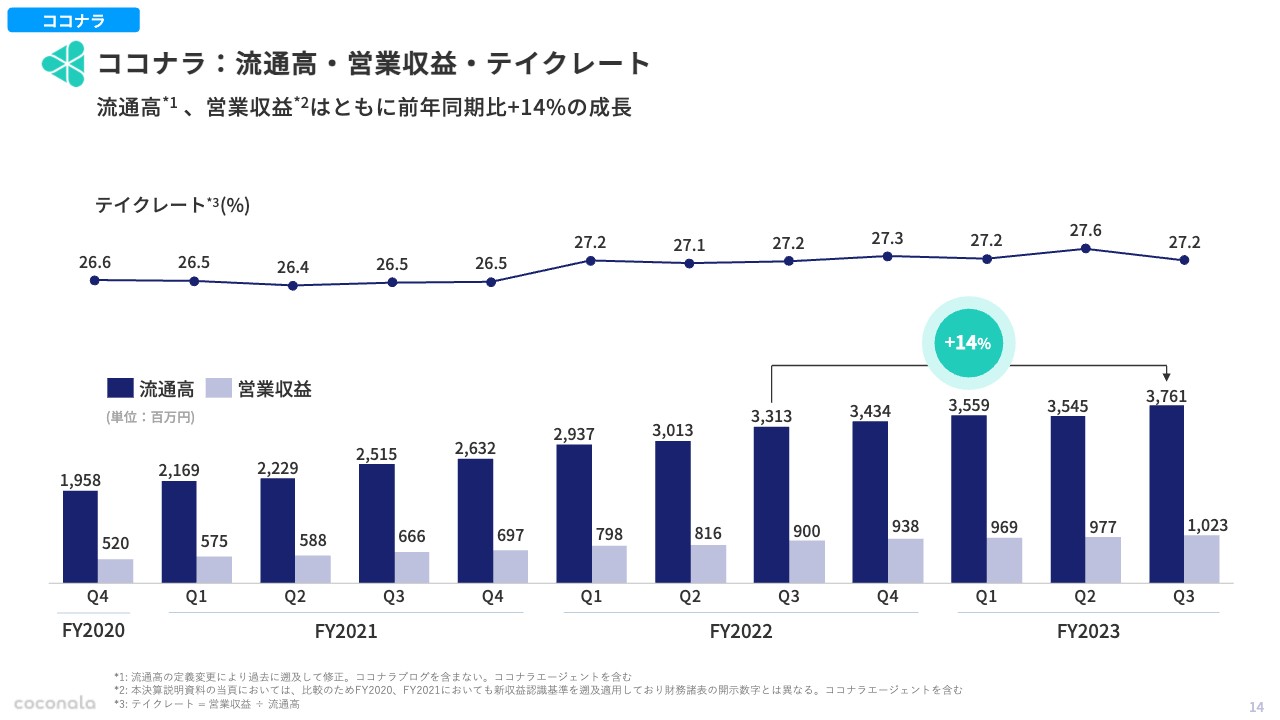

ココナラ:流通高・営業収益・テイクレート

「ココナラ」本体は、前年同期比14パーセント増の成長となっています。

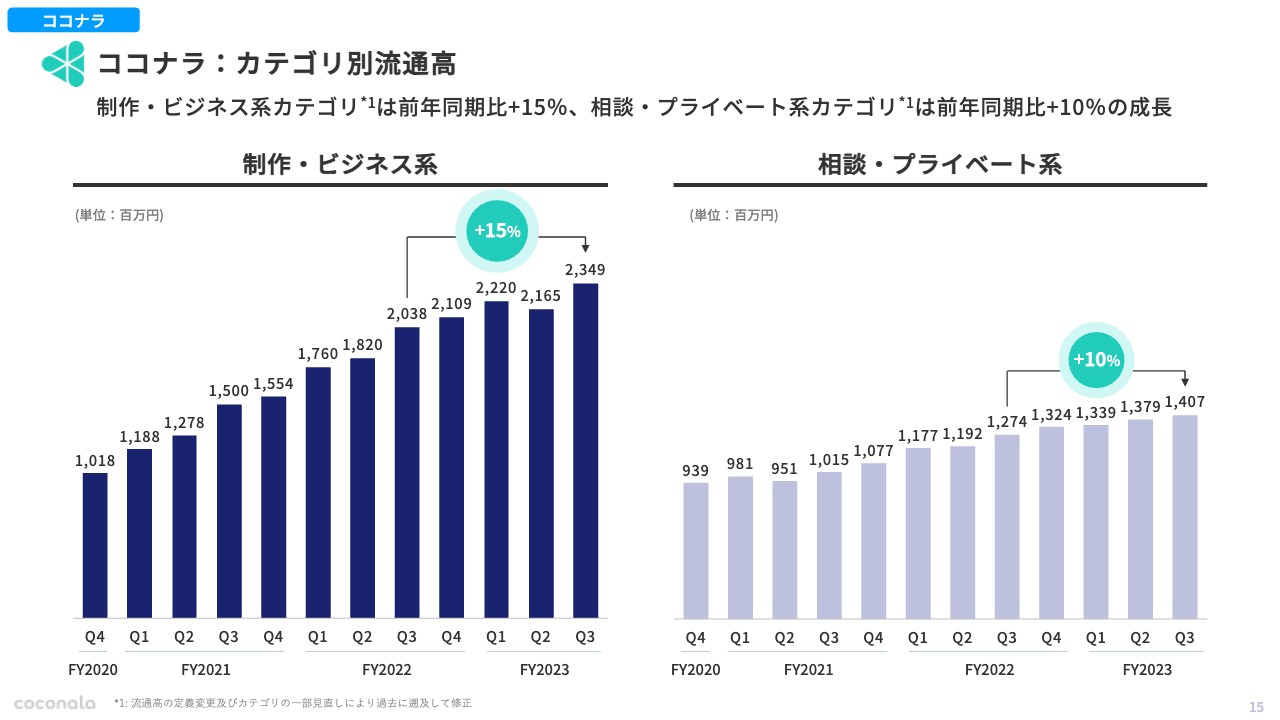

ココナラ:カテゴリ別流通高

「ココナラ」のカテゴリ別流通高です。制作・ビジネス系の流通高については、第2四半期で少し落ち込んでしまいましたが、第3四半期でしっかりと伸ばすことができています。また、相談・プライベート系についても、前年同期比10パーセント増と堅調に成長しています。

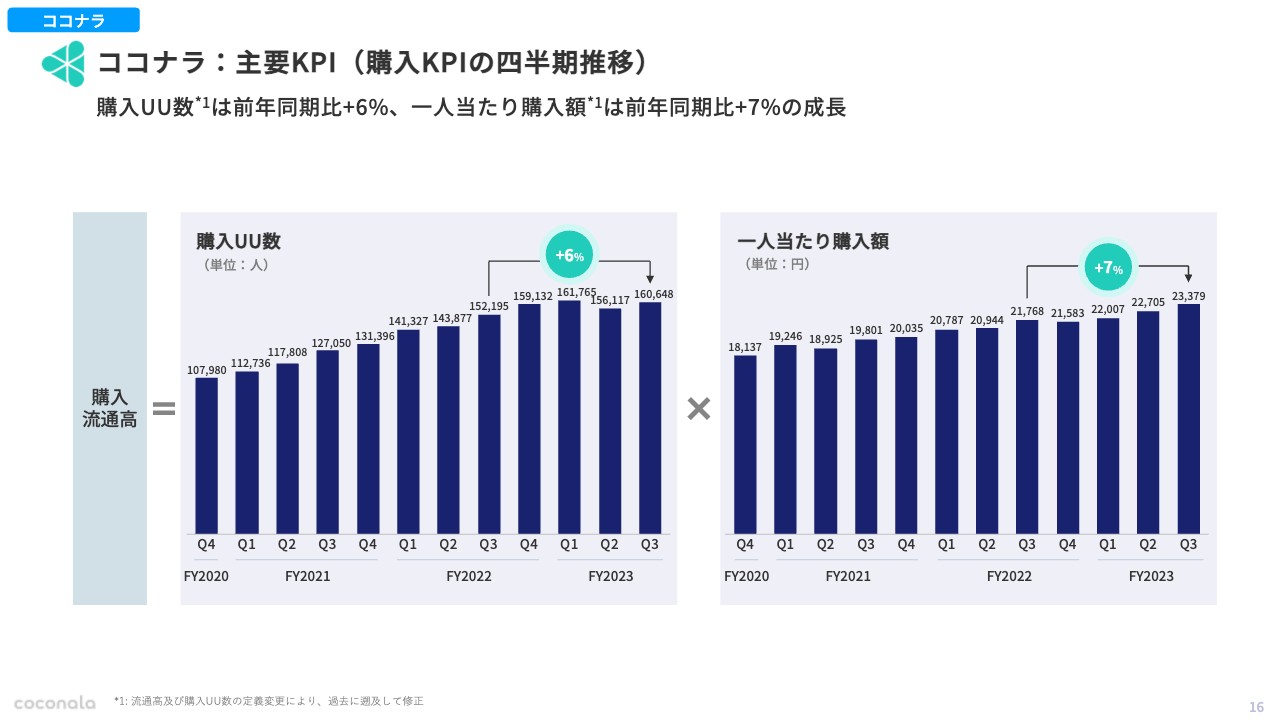

ココナラ:主要KPI(購入KPIの四半期推移)

主要KPIとしては、流通高を分解した購入UU数(購入ユニークユーザー数)と、1人当たり購入額があります。購入UU数に関しては、第2四半期で減少してしまったところを反転させ、プラスの成長となっています。

一方で、2023年8月期第1四半期や2022年8月期第4四半期と比べてまだ成長が弱く見えます。その部分については、戦略的にROIが悪いような集客経路でコスト削減し、購入UU数を獲得できたとしてもその後の収益に貢献できないような施策を削減しています。これによりしっかりと利益体質にするという施策を、第2四半期から継続して行っています。

そのような影響もあり、前期比では多少弱い部分もありますが、収益化でしっかりと貢献している状況です。

1人当たり購入額については、引き続き右肩上がりで伸びています。

ココナラ:Q3のプロダクトアップデート事例

「ココナラ」のプロダクトアップデート事例についてご説明します。1つ目は「AIアシスタント機能(β)」のリリースです。前回お話ししたように、我々もプロダクトの中にジェネレーティブAIをしっかりと組み込んでいき、成長機会を得ていくため、まずみなさまがより簡単に出品できるサービスを作れるような機能を開発しています。

2つ目は興味のあるカテゴリ選択機能のリリースです。訪れたユーザーがどのようなものに興味を持っているかを、我々はCRMとしてきちんと把握します。そして、インセンティブ施策や通知といったプッシュ型の施策によってユーザーへより適切なコンテンツを提供することで、CVRの転換率を高めていこうと考えています。

3つ目はサービスページ評価のリニューアルです。目に見えないサービスを買うにあたって、第三者がつけた評価は次に購入する方の参考になるため、より見やすくするアップデートをしています。

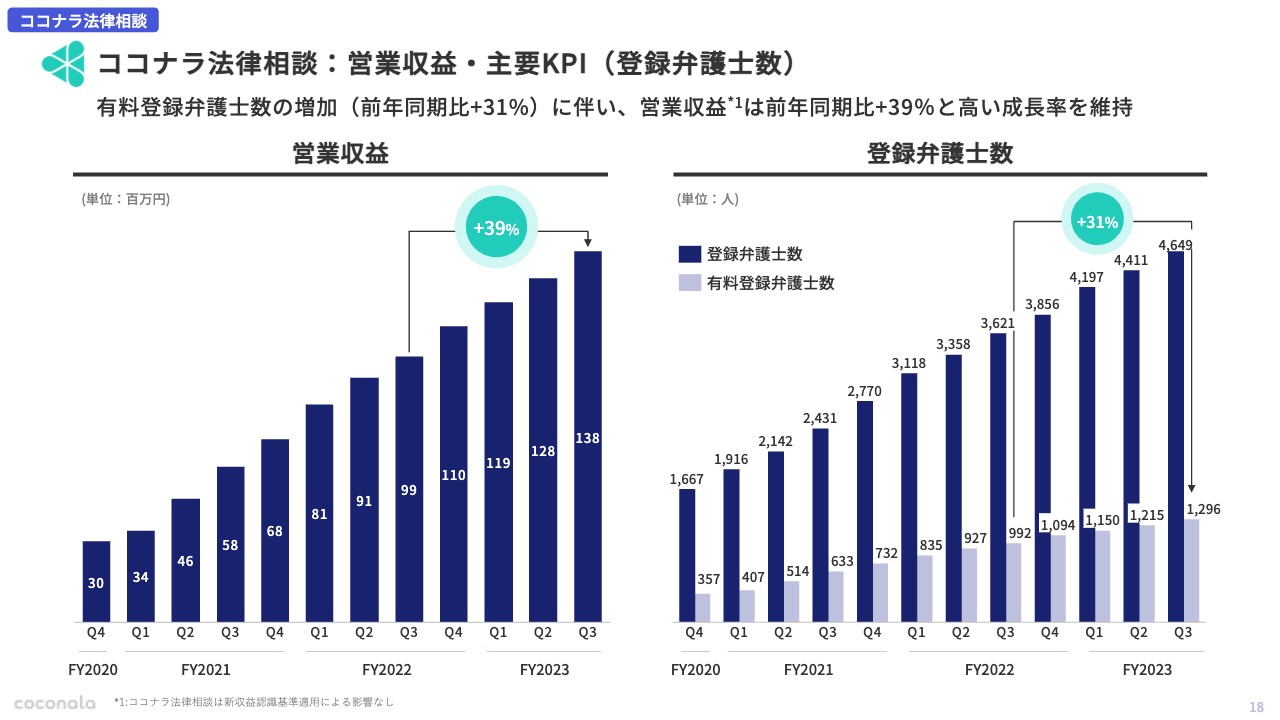

ココナラ法律相談:営業収益・主要KPI(登録弁護士数)

「ココナラ法律相談」についてです。営業収益は、前年同期比39パーセント増で高い成長を実現しています。この成長を牽引したのは、広告費をお支払いいただいている有料登録弁護士数の増加です。

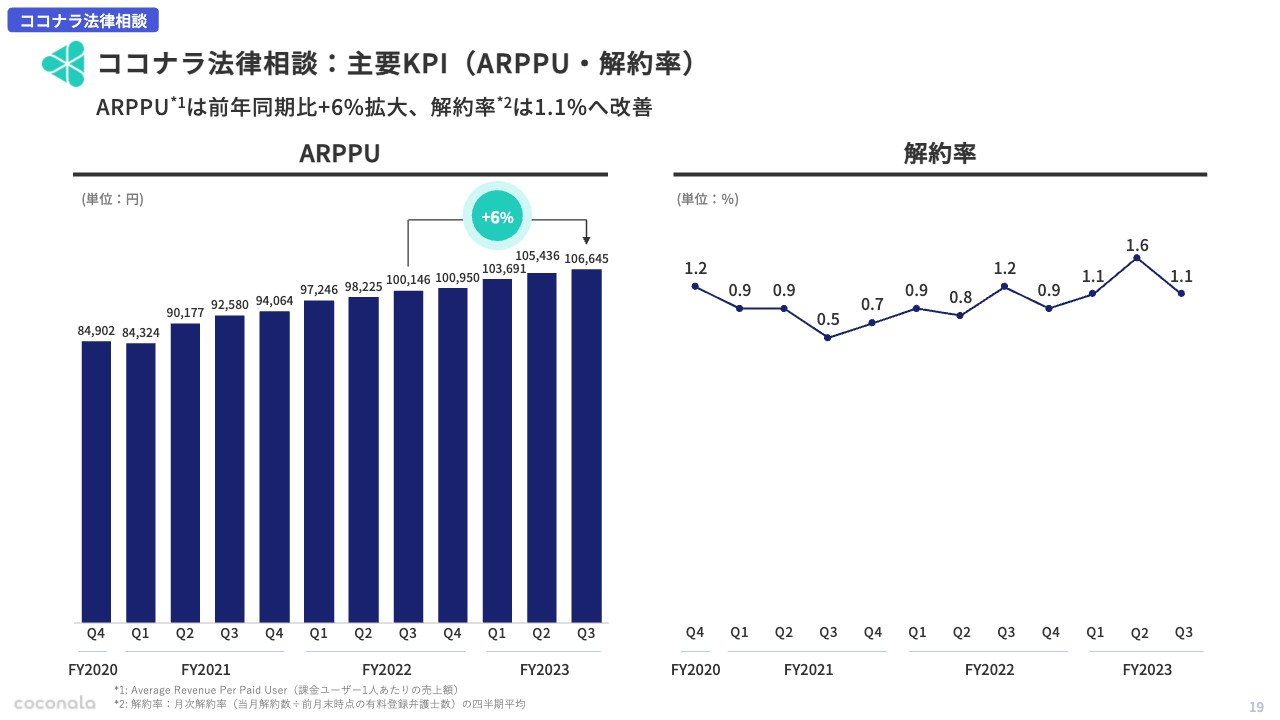

ココナラ法律相談:主要KPI(ARPPU・解約率)

有料登録弁護士数の増加だけではなく、ARPPUも前年同期比6パーセント増の成長をしています。また、解約率も落ち着いています。

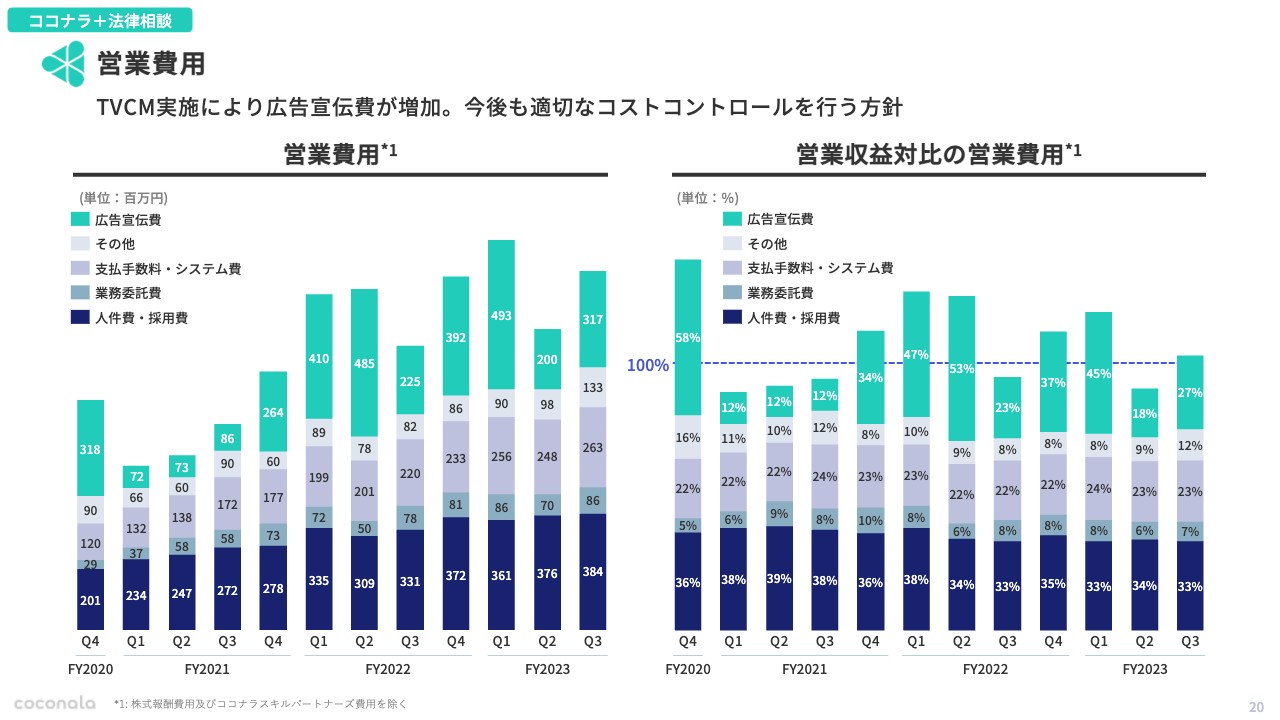

営業費用

営業費用についてご説明します。TVCMの実施により、短期的に広告宣伝費が増加していますが、今後も戦略的にコストコントロールを行いながら運営していきたいと考えています。

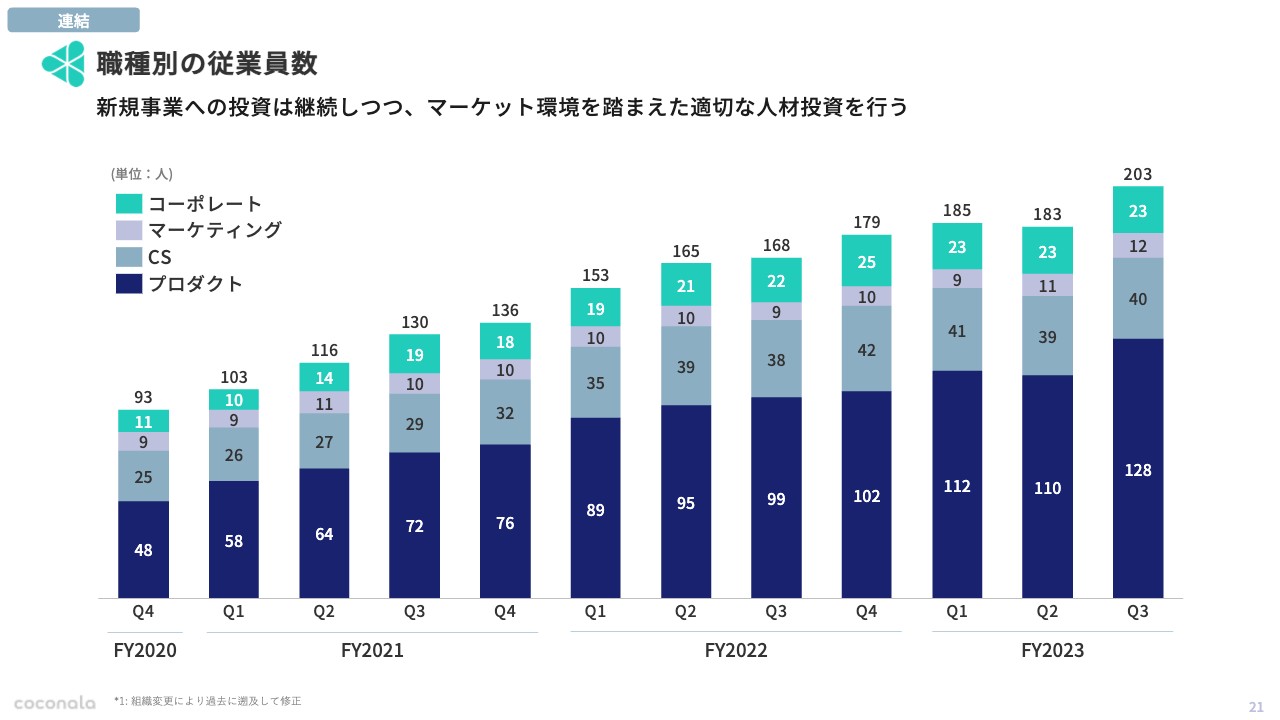

職種別の従業員数

職種別の従業員数です。我々がプロダクトやサービスを展開するにあたり、テクノロジーを重視してプロダクトドリブンに伸ばしていくところが強みになっていると思います。その価値の源泉となるプロダクト人員の採用が足元で順調に進み、増員となっています。

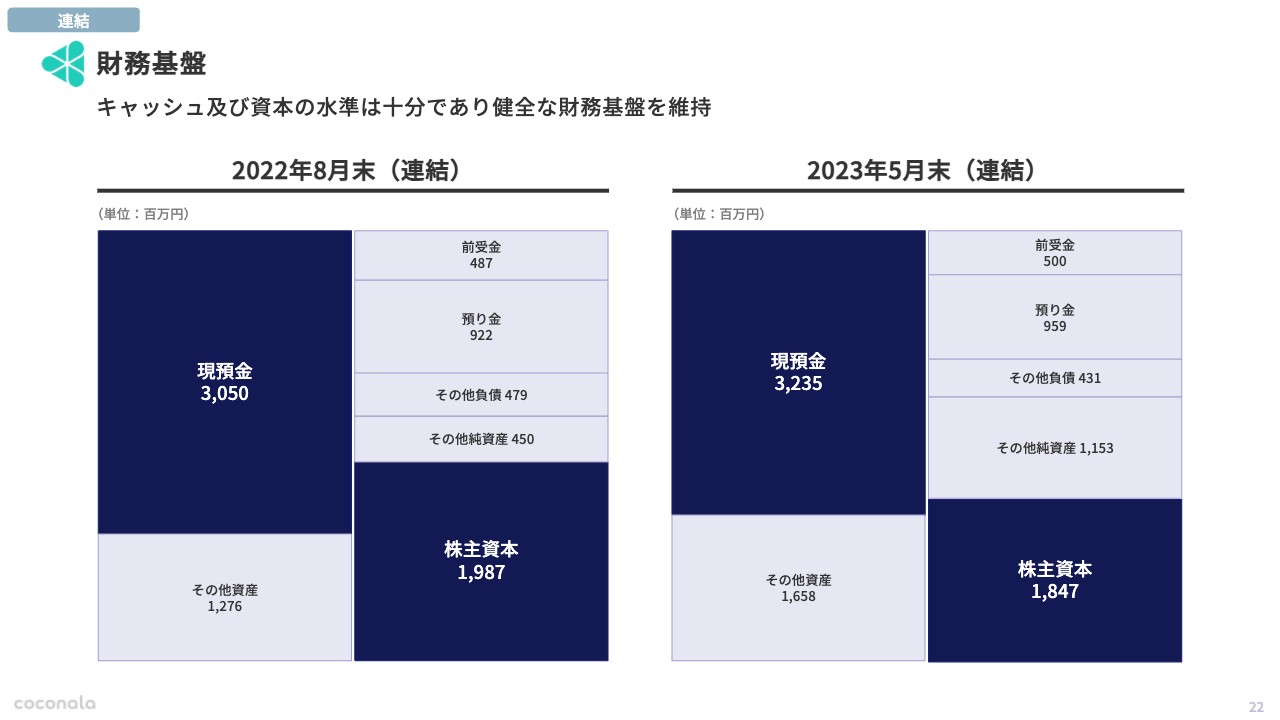

財務基盤

キャッシュおよび資本の水準が十分であり、引き続き健全な財務基盤を維持できています。

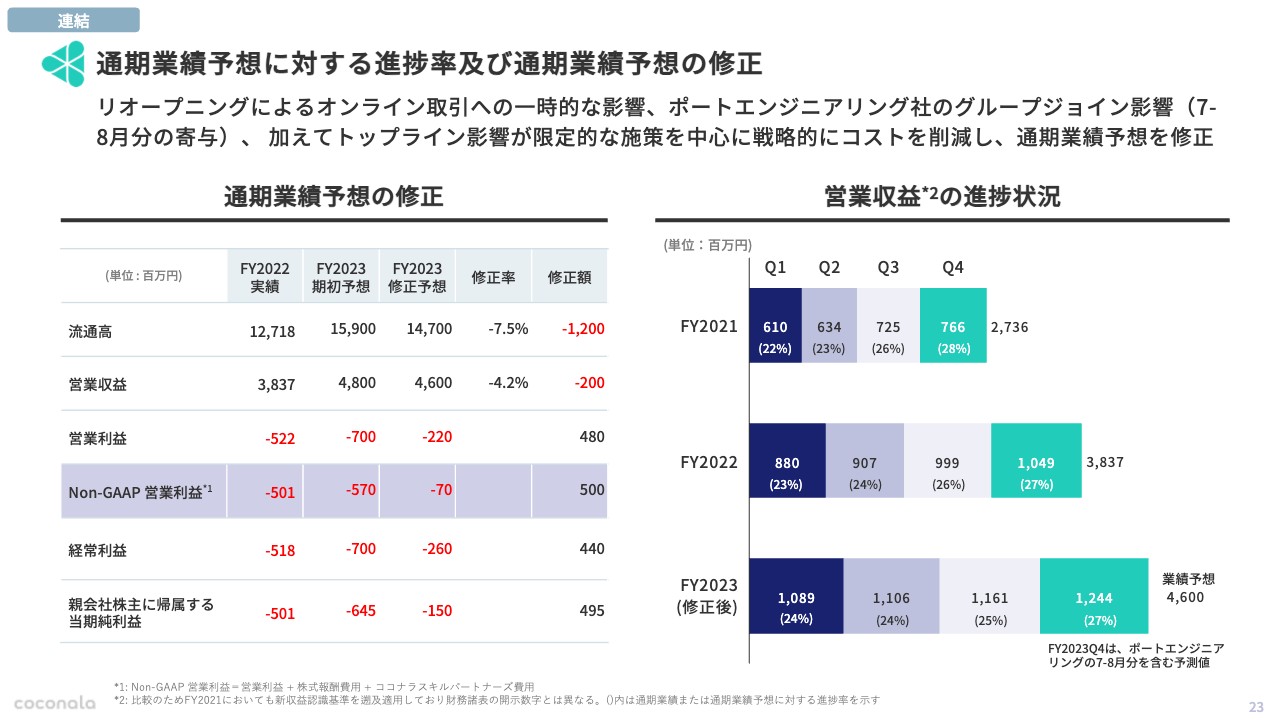

通期業績予想に対する進捗率及び通期業績予想の修正

通期業績予想に対する予想の修正をご説明します。流通高・営業収益に関しては、一部でリオープニングによるビハインドの影響を受けています。

一方で、運営においては、広告宣伝費だけではなくTVCMや人件費、通信費に関して、トップラインに寄与しない部分を適切にコスト削減することで、営業利益、Non-GAAP営業利益、経常利益、親会社株主に帰属する当期純利益のいずれも上方修正できました。

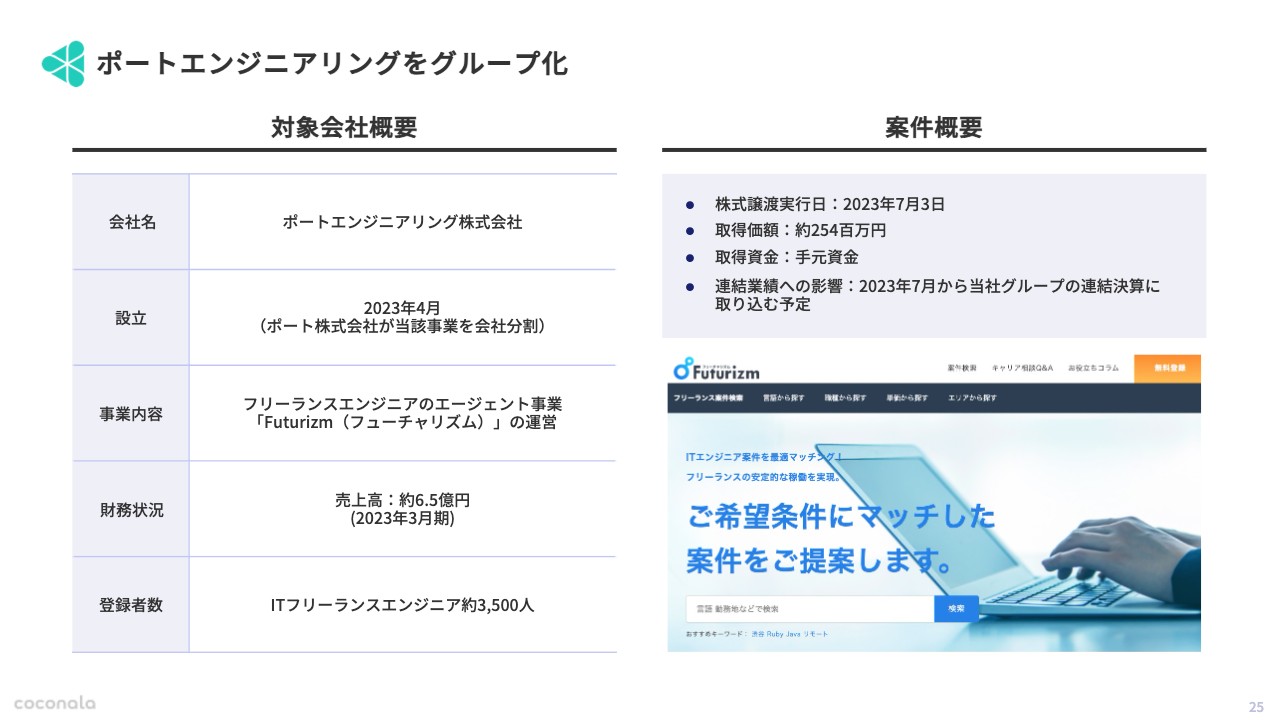

ポートエンジニアリングをグループ化

トピックをご紹介します。ポートエンジニアリングのグループ化です。2022年秋の事業開始以来、「ココナラエージェント」をオーガニックで伸ばすことに取り組んでいます。一方で、M&A等を駆使し、インオーガニックで外部の力も借りながら成長していくための良いディールができたと思っています。

売上高は約6.5億円で、登録されているフリーランスの方は約3,500人です。この方々の知見と「ココナラエージェント」のシナジーを出していき、今後の成長の礎にしていきたいと考えています。

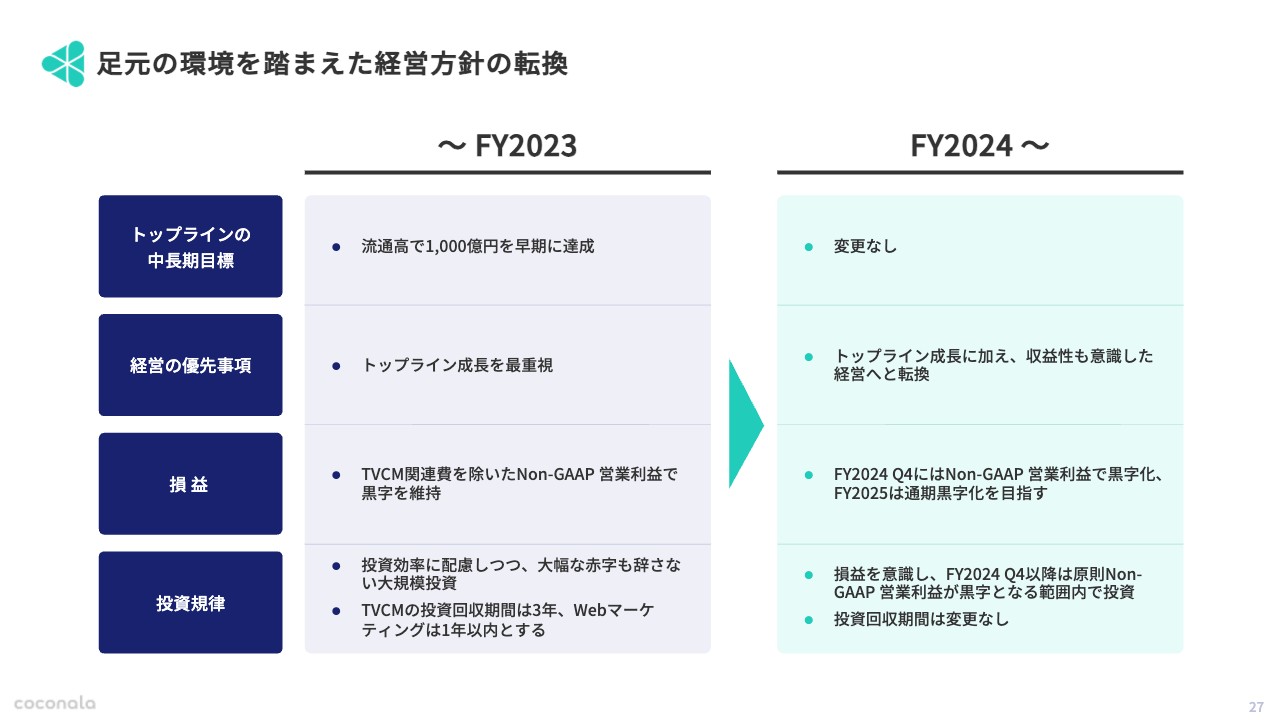

足元の環境を踏まえた経営方針の転換

今後の方針をご説明します。経営方針の転換として、期初からお話ししている内容は変わっていません。トップラインの中長期目標としては、引き続き早期で1,000億円を達成していきたいと考えています。

経営の優先事項は、2022年8月期までのトップラインを最重視する経営から、今期はトップライン成長に加えて収益性や利益体質を意識した経営へと転換しています。

損益については、これまでTVCM関連費を除いたNon-GAAP営業利益で黒字を維持するとお話ししていました。2024年8月期第4四半期は引き続きNon-GAAP営業利益で黒字化し、2025年8月期は通期黒字化を目指すことを掲げています。

一方で、利益を上方修正しているとおり、一定程度のコストを削減する見込みがあるため、2024年8月期は攻めの新規事業など投資のバランスを見ながら、Non-GAAP営業利益黒字化の前倒しなどを検討していきたいと考えています。

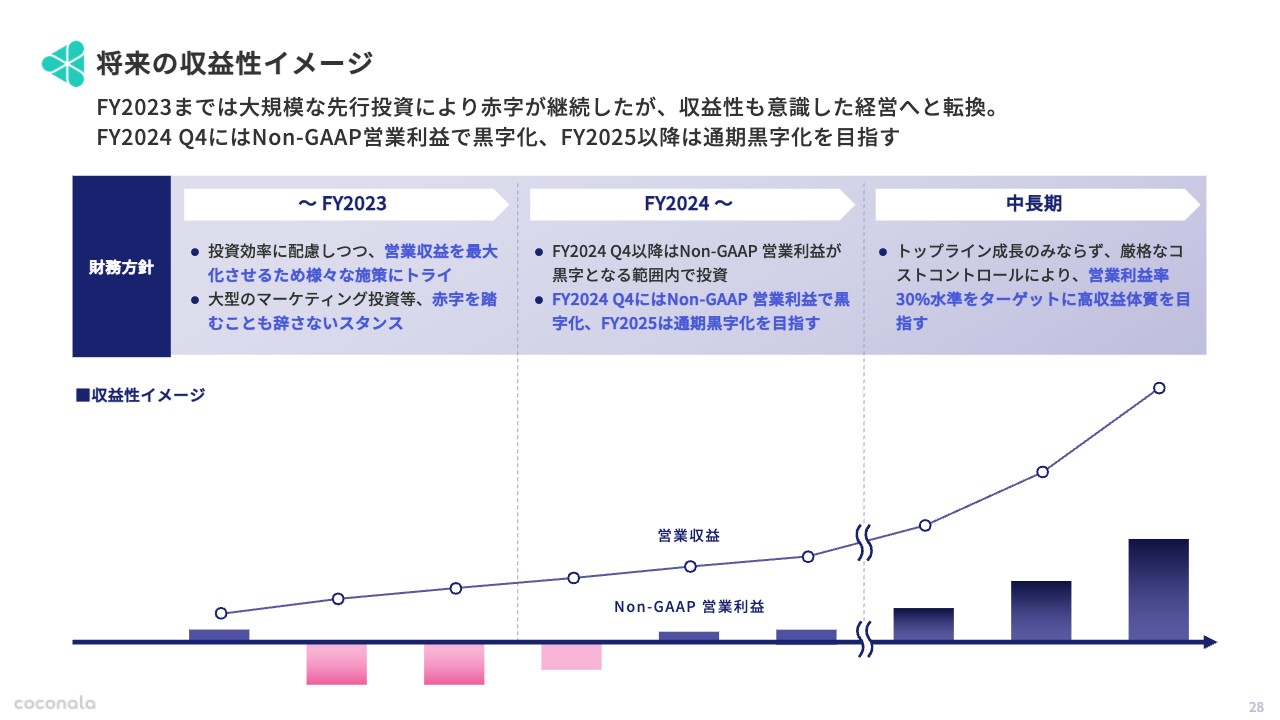

将来の収益性イメージ

将来の収益性のイメージです。現在は転換期を迎える手前ですが、今後は営業収益を上げていく中で、中長期で高い営業利益を目指していけるような戦略を描きながら取り組んでいきたいと考えています。

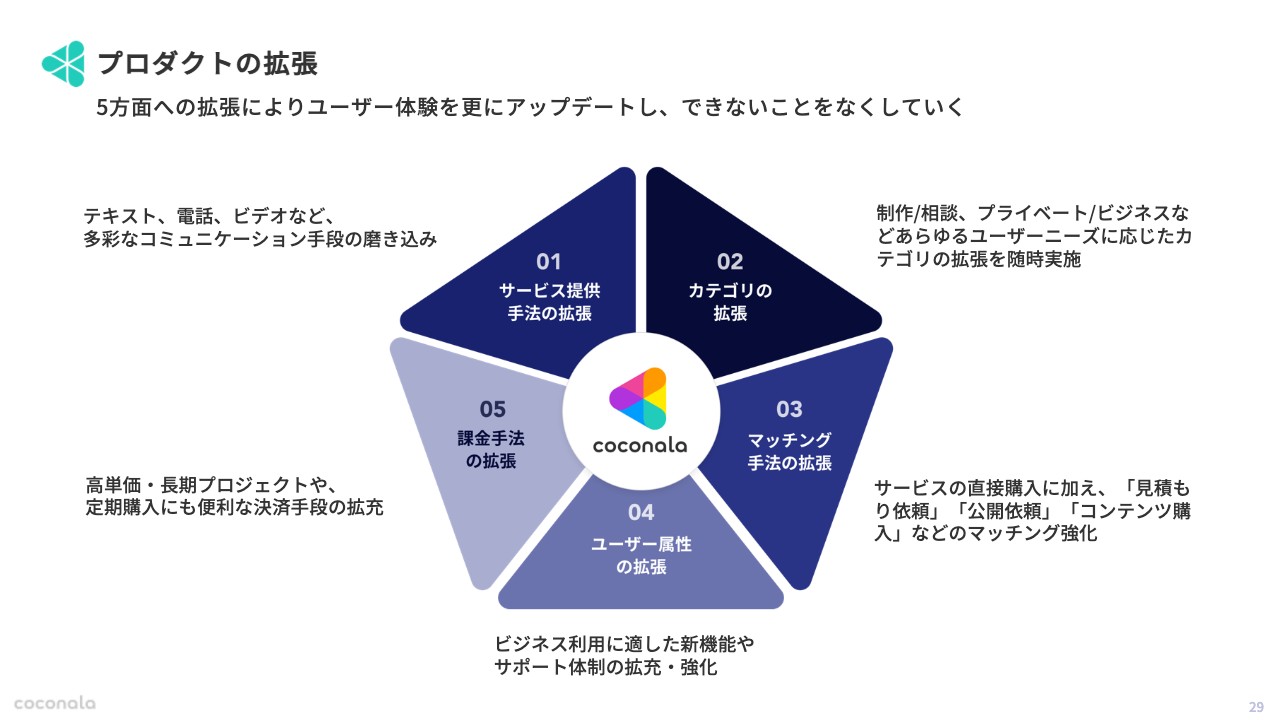

プロダクトの拡張

プロダクトの拡張について、主にマーケットプレイスの戦略です。サービス提供手法の拡張、カテゴリの拡張、マッチング手法の拡張、ユーザー属性の拡張、課金手法の拡張という5つの方法で、引き続きマーケットプレイスを伸ばしていきたいと考えています。

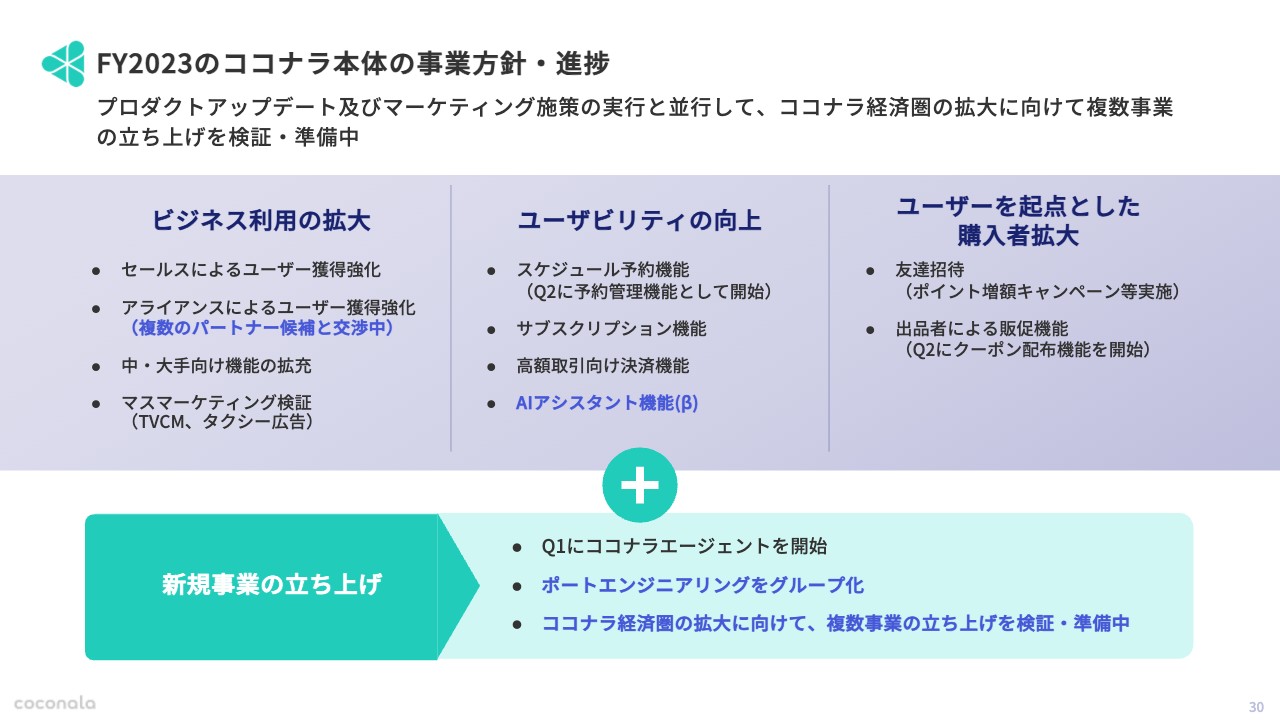

FY2023のココナラ本体の事業方針・進捗

今期のマーケットプレイスを中心とした戦略について、ビジネス利用の拡大、ユーザビリティの向上、ユーザーを起点とした購入者拡大を掲げています。特にビジネス利用に関しては、複数の事業者とアライアンスのお話をしており、大詰めになっているものもあります。こちらはしっかりとクロージングしていきたいと考えています。

ユーザビリティの向上については、ジェネレーティブAIを含めて、しっかりとユーザーの利便性を捉えたプロダクトを開発していくという、基本に忠実な部分を引き続き大事にしていきたいと考えています。

ユーザーを起点とした購入者拡大については、友達招待の機能が非常に功を奏しています。第2四半期、第3四半期も、口コミによって質の高いユーザーの流入が増えています。こちらは継続していきたいと思っています。

加えて、今後は新たな成長戦略をきちんと描いて組み込んでいくことが大事だと考え、新規事業の立ち上げとして「ココナラエージェント」を開始しました。ここにポートエンジニアリングを迎えながら足元での拡大を目指していきます。

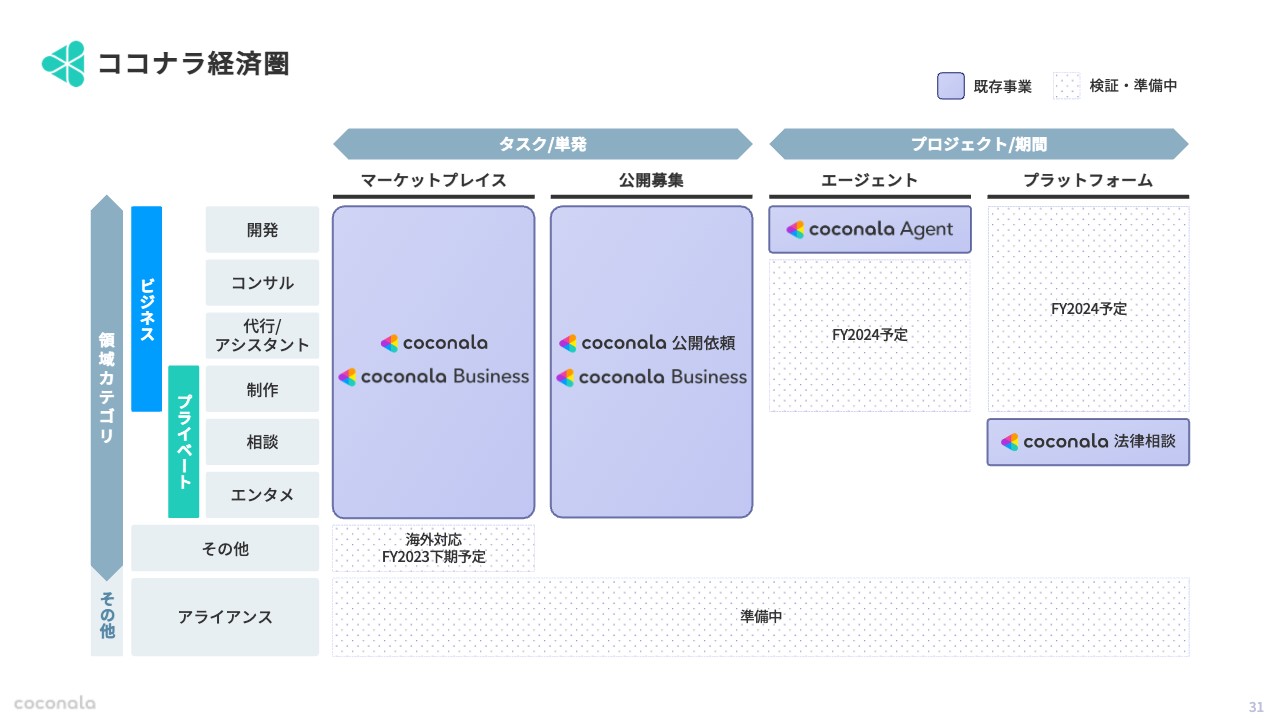

ココナラ経済圏

ココナラ経済圏としてはどのようなことを考えているか、もう少し踏み込んでご説明します。

以前にお見せした図を第2四半期から少しだけアップデートしています。スライドの縦軸のカテゴリが細かくなっており、開発・コンサル・代行/アシスタント・制作・相談・エンタメに分かれています。上の4つがビジネス系、下の3つがプライベート系で、制作だけが両方をカバーしています。また、その他、アライアンスといった領域を追加しています。

横軸は、タスク/単発型とプロジェクト/期間型に分けています。タスク/単発型については、これまでどおりマーケットプレイスとしての「ココナラビジネス」があります。加えて、これまでも行っていた公開募集を今回あらためて切り出しました。

公開募集には「ココナラ公開依頼」と「ココナラビジネス」があります。こちらはマーケットプレイスとは異なり、案件ありきで「このような案件があるのだが、誰かやってくれる人はいないか」とクライアントが募集した案件に対して、出品者もしくは副業フリーランスの方々が提案するというモデルです。

プロジェクト/期間型については、開発領域において、適切に人を介しながらマッチングをサポートする「ココナラエージェント」を行っています。今後はコンサル・代行/アシスタント・制作といった領域に対しても、エージェントの介在価値を広げていきたいと考えています。

プラットフォームについては、プライベート系・相談領域の「ココナラ法律相談」があります。こちらについては、開発から制作の領域における構想があり、現在準備を進めています。

その他のマーケットプレイスにおいて、今期中を目処に海外対応をリリースしたいと思っています。出品される方が主に日本人であるという想定は変わりませんが、日本人だけでなく海外の方々にも購入していただけるように「ココナラ」のサイト全体を海外言語対応にしていこうと考えています。最初は英語や中国語、韓国語からリリースしていく考えです。

アライアンスについては、現在大詰めです。

2023年10月半ばを目処に行う通期決算では、もう少しココナラ経済圏に踏み込んで、どのようなサービスをリリースしようと思っているのかを発表します。楽しみにお待ちいただければと思います。

質疑応答:ポートエンジニアリングを買収した背景について

松本成一郎氏(以下、松本):「ポートエンジニアリングを買収した背景や狙い、今後の展開について、解説をお願いします」というご質問です。

鈴木:2022年末に始めた「ココナラエージェント」は、エージェント業ではありますが、ツーサイデッド(two-sided)のマッチングです。稼働できるエンジニアに登録してもらうこと、クライアントから案件をいただくこと、その両方に対して営業やマーケティング活動を行っています。

そのため、立ち上げ時においては、エンジニアがいないため案件が獲得できない、案件がないためエンジニアが獲得できないことになり、多少苦戦していました。

ポートエンジニアリングは、3,500人のエンジニアの有力なデータベースを持っています。「ココナラエージェント」は直接案件でしっかり伸ばしていこうと考えており、その時間を買う意味と、スタートダッシュのエンジンとして加速させたいという意図で、ポートエンジニアリングを買収しました。

これにより、我々が目指すココナラ経済圏のフルサポートの中でのIT開発におけるエージェントの成長を促していきます。

質疑応答:流通高見通しについて

松本:「ポートエンジニアリングの連結は、2023年8月期流通高計画に織り込まれているのでしょうか? ココナラ本体の流通高見通しを確認したいです」というご質問です。

スライドの業績予想の中で、流通高の計画を記載しています。こちらにはポートエンジニアリングおよび「ココナラエージェント」の流通高を織り込んでいます。

質疑応答:ココナラ本体の今後の流通高成長率について

「ココナラ本体の今後の流通高成長率について、どのタイミングでボトムアウトすると考えていますか? 市場要因や個社要因など、どのような要素が考えられるでしょうか?」というご質問です。

鈴木:市場の要因としては、2023年8月期第2四半期くらいから続いている、コロナ禍のリオープニングの影響によるYoYのマイナスがあります。加えて、「ChatGPT」に代表されるジェネレーティブAIによる影響も、限定的なカテゴリにおいてはある状態です。

一方で、「ココナラ」のマーケットプレイスは、良いプロダクトを作り、良いマーケティングをあてれば、ある程度は自動的にオンボーディングされ、自動的に成長するというプロダクトレッドグロースのモデルです。そのため市場要因を非常に受けやすく、決して悲観的ではありませんが、今後も短期的にどうなるかは読みにくい部分があると思っています。

これに対して、短期では、ココナラ経済圏において、マーケットプレイス以外にも、KPIに対してアクションを起こした分だけトップラインが伸びるような自前のプロダクトサービスを、セールスもきちんと組み込みながら増やしていきたいと考えています。それにより、堅実かつ確実な成長につなげることを中心に据える戦略にシフトしていきたい考えです。

質疑応答:第3四半期のテイクレートの低下について

松本:「第3四半期でテイクレートが前四半期比で低下した背景は何でしょうか? 今後のテイクレートの水準をどのように見込んでいますか?」というご質問です。

スライドのように、第2四半期から第3四半期にかけて、テイクレートは27.6パーセントから27.2パーセントに下がっています。弊社の開示しているテイクレートは「営業収益÷流通高」と定義しており、流通高には「ココナラエージェント」も含まれます。

今回テイクレートが下がった理由は大きく2つあります。1つは第2四半期が一時的な要因で少し高かったことと、もう1つは第2四半期から第3四半期にかけての変化で、この2つがミックスされています。

第2四半期が一時的な要因で少し高かったのは、会計上の理由です。ポイントの使用見込み率を第2四半期に変更しました。

その関係で、繰延収益に積み立てていたものが一時的に営業収益に振り替えられたため、第2四半期の営業収益が少し高かったのです。第2四半期から第3四半期にかけては使用見込み率を変えていないため、これによる営業収益のプラスは起きていません。

また、第3四半期に、ポイントとクーポンを第2四半期より少し多く使っています。クーポンとポイントは営業収益のマイナス要因になるため、これにより営業収益が少しマイナスになっています。

今後のテイクレートについては、第4四半期以降に定義から考えなくてはならないと思っています。従来のココナラ本体の事業とポートエンジニアリングの事業は、営業収益や流通高のカウントの仕方がまったく異なるためです。

「ココナラエージェント」とポートエンジニアリングについては、流通高以降の営業収益となってしまうため、このままの開示では今後のテイクレートが歪んでしまいます。開示方法自体も含めてどうするかを検討中で、計算方法自体が変わります。

加えて、現在、ココナラ本体の純粋なテイクレートが大きく上下することは考えていないため、短期では同じくらいの水準が続くと思います。

スポンサードリンク