関連記事

銚子丸、コロナ前の業績回復を目指すと共に、DX推進等による営業面・管理面の体制強化で利益体質向上を図る

2022年7月13日 16:14

![]()

記事提供元:ログミーファイナンス

銚子丸、コロナ前の業績回復を目指すと共に、DX推進等による営業面・管理面の体制強化で利益体質向上を図る[写真拡大]

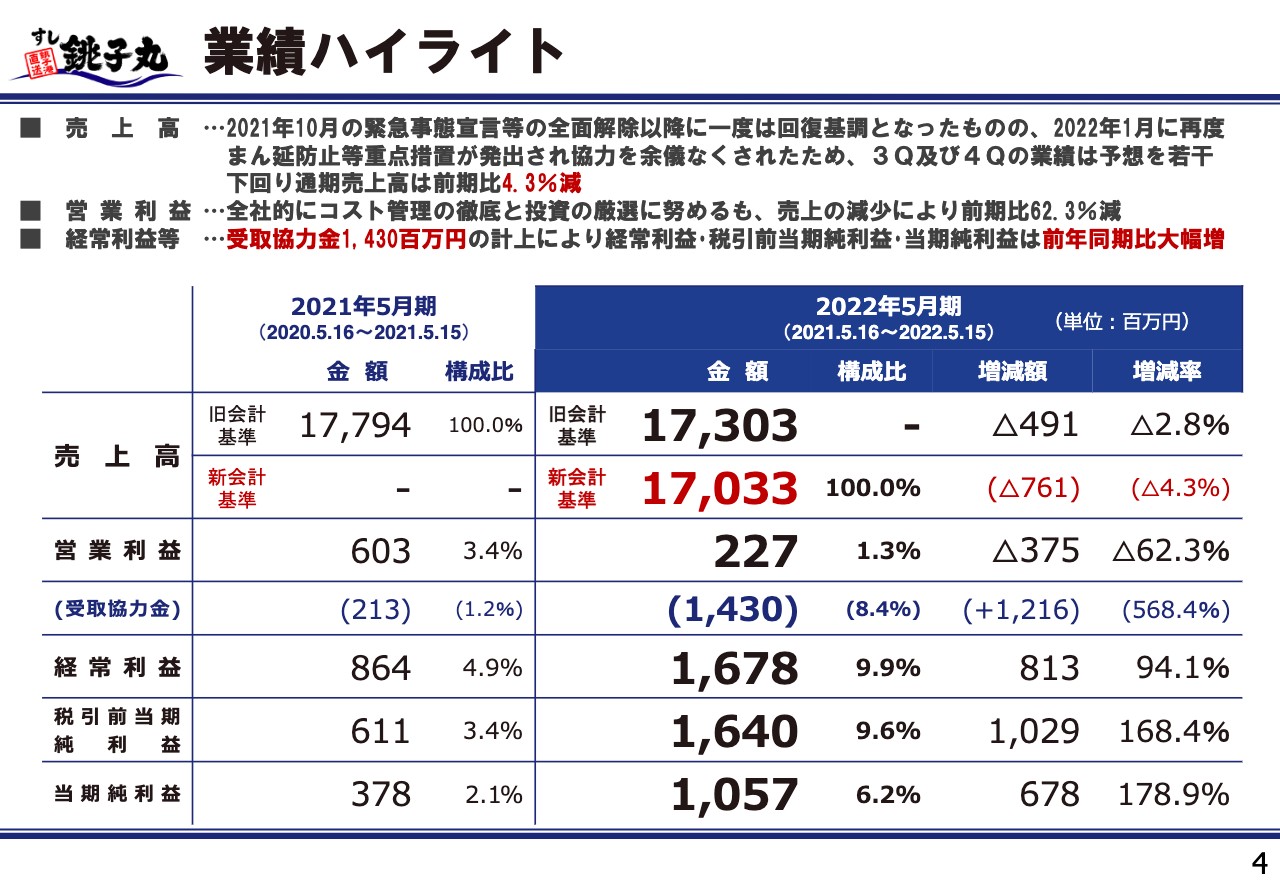

業績ハイライト

仁科善生氏(以下、仁科):ただ今ご紹介にあずかりました、取締役管理本部長の仁科でございます。どうぞよろしくお願いいたします。私のほうから、2022年5月期の決算の概要についてご説明します。

まず、業績ハイライトです。決算の売上については、今期から新会計基準が導入されています。旧会計基準での売上との比較では若干、売上ならびに費用についての修正が必要となりますので、そのあたりについては都度、ご説明を加えながら進めます。

2022年5月期の売上高は、期初からいったんは回復基調にあるかと思われましたが、東京オリンピックを挟んで新型コロナウイルスの感染拡大が再び進み、売上もかなり厳しい状態が続きました。一方で、ワクチンの接種が進んだことにより、8月から9月にかけて感染者数の減少が進みました。この結果、10月に緊急事態宣言等が全面解除され、売上は一挙に回復基調に戻ったかと思いました。

ただ、残念ながら、今年の1月にはオミクロン株を中心とした亜種の新型のコロナウイルスの感染拡大が進み、再度まん延防止等重点措置が発出されました。このような中で、期末にかけて売上がまた厳しい状況となりました。

これらを総じて、よくなったり悪くなったりしましたが、通年での売上については新会計基準ベースで170億3,300万円、旧会計基準に直すと173億300万円という結果になりました。

短信では、新会計基準170億3,300万円の売上に対して、旧会計基準の売上177億9,400万円および、売上の増減額は7億6,100万円のマイナスと記載されていますが、これを旧会計基準に引き直すと4億9,100万円の売上減となります。増減率で見ると、実態ベースでは前期比から2.8パーセント程度の売上減少となります。

これに対し、営業利益は2億2,700万円です。こちらに受取協力金として、新型コロナウイルス感染防止へのいろいろな協力に対する地方自治体等からの協力金の支給が、総額で14億3,000万円ありました。これを合算し、経常利益は16億7,800万円となりました。税引前当期純利益が16億4,000万円、当期純利益が10億5,700万円です。

売上高ならびに営業利益までは減収減益です。協力金の要因があり、経常利益以下は大幅な増益となっています。以上が、業績のハイライトです。

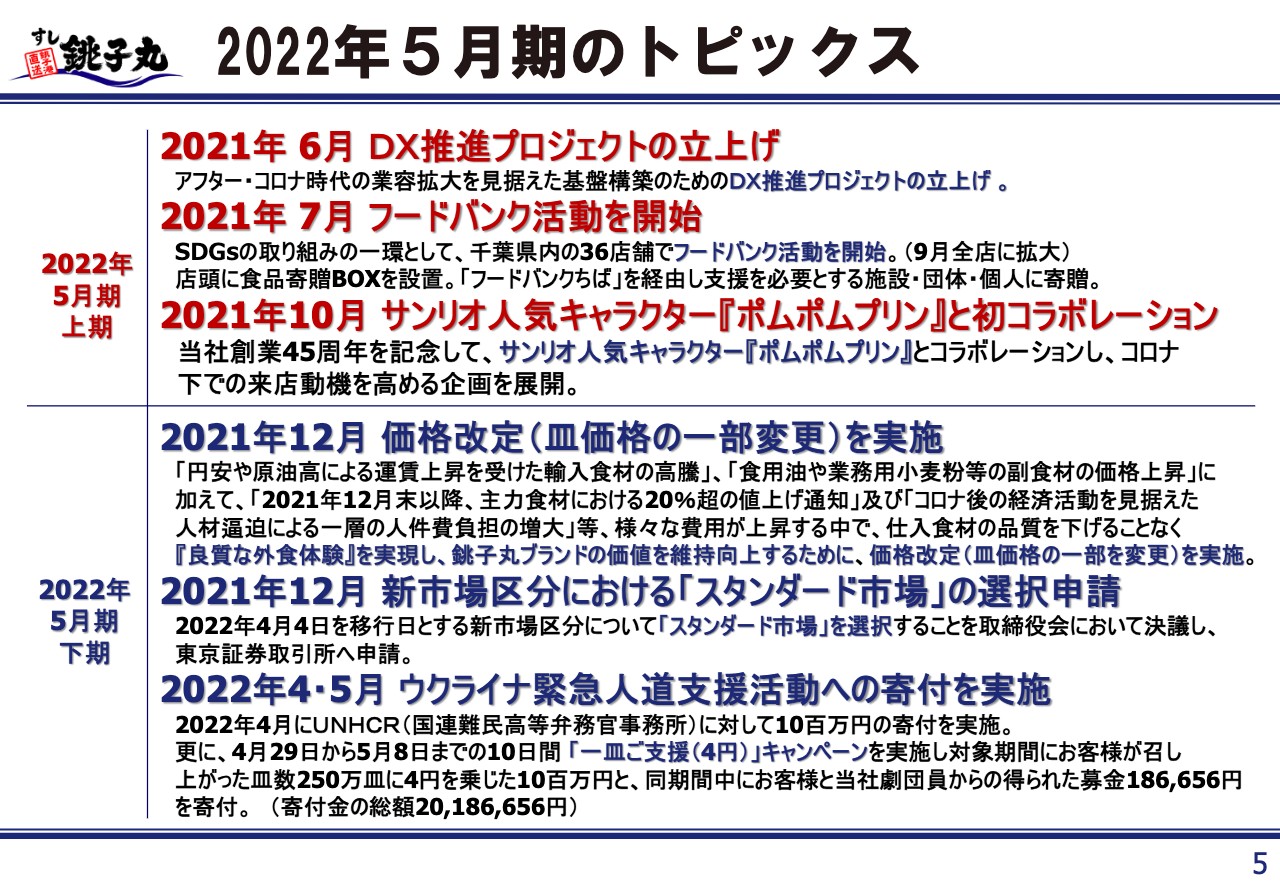

2022年5月期のトピックス

2022年5月期のトピックスです。今はコロナ禍の最中ですが、当社はアフター・コロナをにらみ、6月に「DX推進プロジェクト」を立ち上げました。先を読んだプロジェクトを進めていかないと遅れを取ってしまうためです。

その後、7月に「フードバンク活動」を開始しています。食品の廃棄等が多く出される中、一方では食料が足りず、支援を必要とする施設、団体、個人も多く存在するという話がありました。

したがって、廃棄することになってしまう食材を店舗にお持ちいただき、「フードバンクちば」に持ち込み、支援を必要とするみなさまにお配りする運動を行っています。7月に千葉県内の36店舗でスタートし、9月からは全店舗で展開し現在に至っています。店舗への持ち込み分をとりまとめて毎月「フードバンク」に寄贈しています。

10月にはサンリオの人気キャラクター「ポムポムプリン」との初コラボレーションを実施しています。これは既存の根強いお客さまだけではなく、新しいお客さまをなんとか開拓したいと企画したものです。これにより、アプリの利用者も1万4,000人ほど増え、最終的に男女比が逆転するまでの効果がありました。

下期に入り、12月に皿価格を一部改定しました。ご承知のとおり、輸入食材の高騰や、副食材も徐々に価格が上がっていく状況の中で、さらに12月以降の値上げの通知も重なりました。

また、人件費などのいろいろなコストが増えてくる中で、価格をそのまま維持していくことになれば、食材のレベルを下げるしかありません。そのようなことを行うとブランド価値を損なってしまうため、食材の品質を下げることなくブランド価値を維持していくためには必要であると判断し、他社に先駆けて改定したということです。

同じく、12月には今年4月の東証の市場再編成の中で、スタンダード市場に移行することを申請しました。

今年4月には、ウクライナへの緊急支援として総額2,000万円の寄付をしています。2月にロシアがウクライナに侵攻してから400万人、500万人とも言われる避難民がでており、生活に困窮していることに対し、当社としても貢献したいという思いで実施したものです。

4月に1,000万円、5月に1,000万円を寄付しています。5月の寄付については、お客さまにも広く参加を求めたいと、お客さまが1皿召し上がるごとに私どもが4円を寄付する「一皿ご支援(4円)」キャンペーンを実施し、総額1,000万円を追加で寄贈しています。

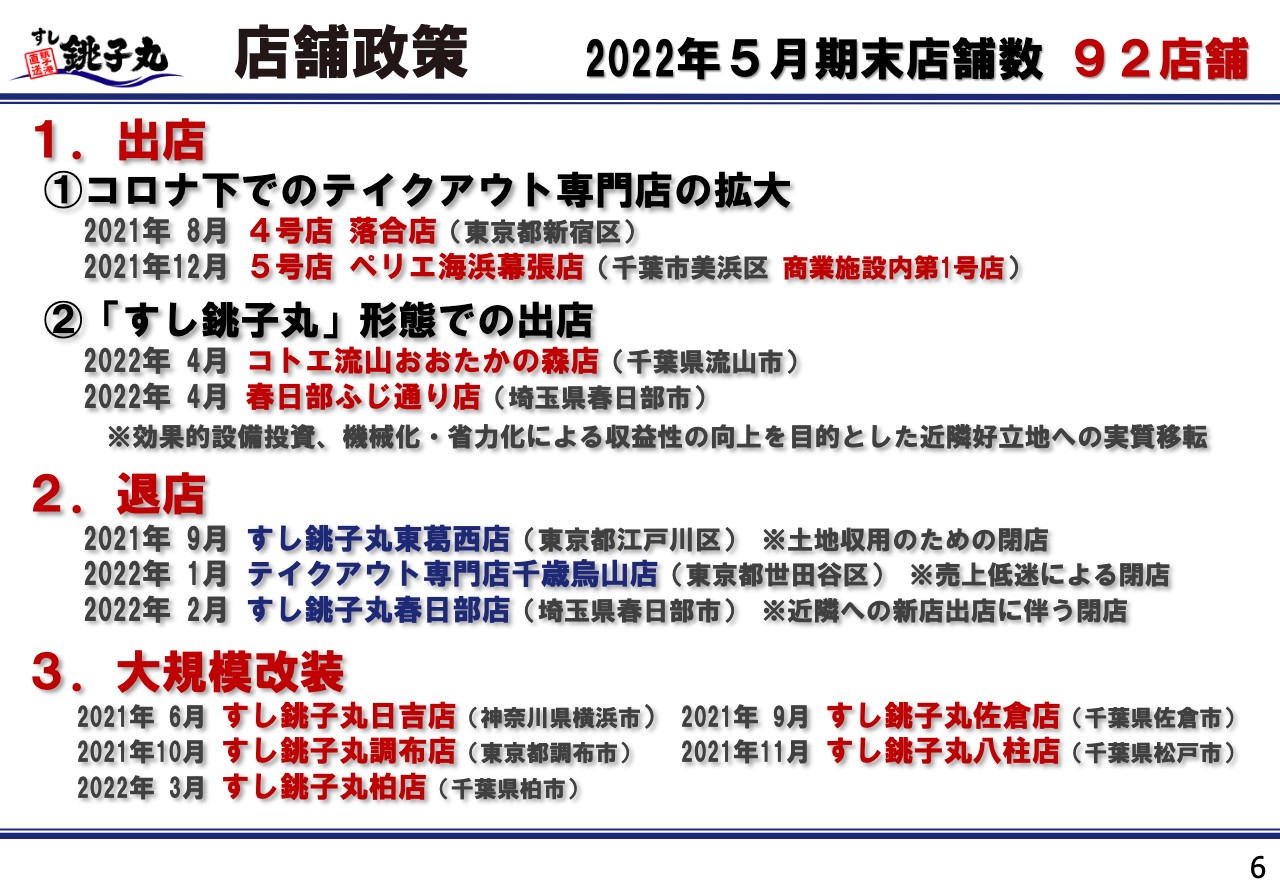

店舗政策 2022年5月期末店舗数 92店舗

店舗政策では、2022年5月期は出店が4店、退店が3店、大規模改装が5店あります。出店については、テイクアウト専門店が2店、一般店が2店となります。テイクアウト店については、コロナ禍で新しい販売形態として引き続き店舗数を増やすために、新店を出店しました。

一方で、アフター・コロナをにらめば、積極的に一般店を出店しないと尻すぼみになるため、今年4月にコトエ流山おおたかの森店、ならびに春日部ふじ通り店の2店を出店しています。退店は3店ですが、すし銚子丸春日部店については、実質的に春日部ふじ通り店の新店出店に伴う閉店になります。

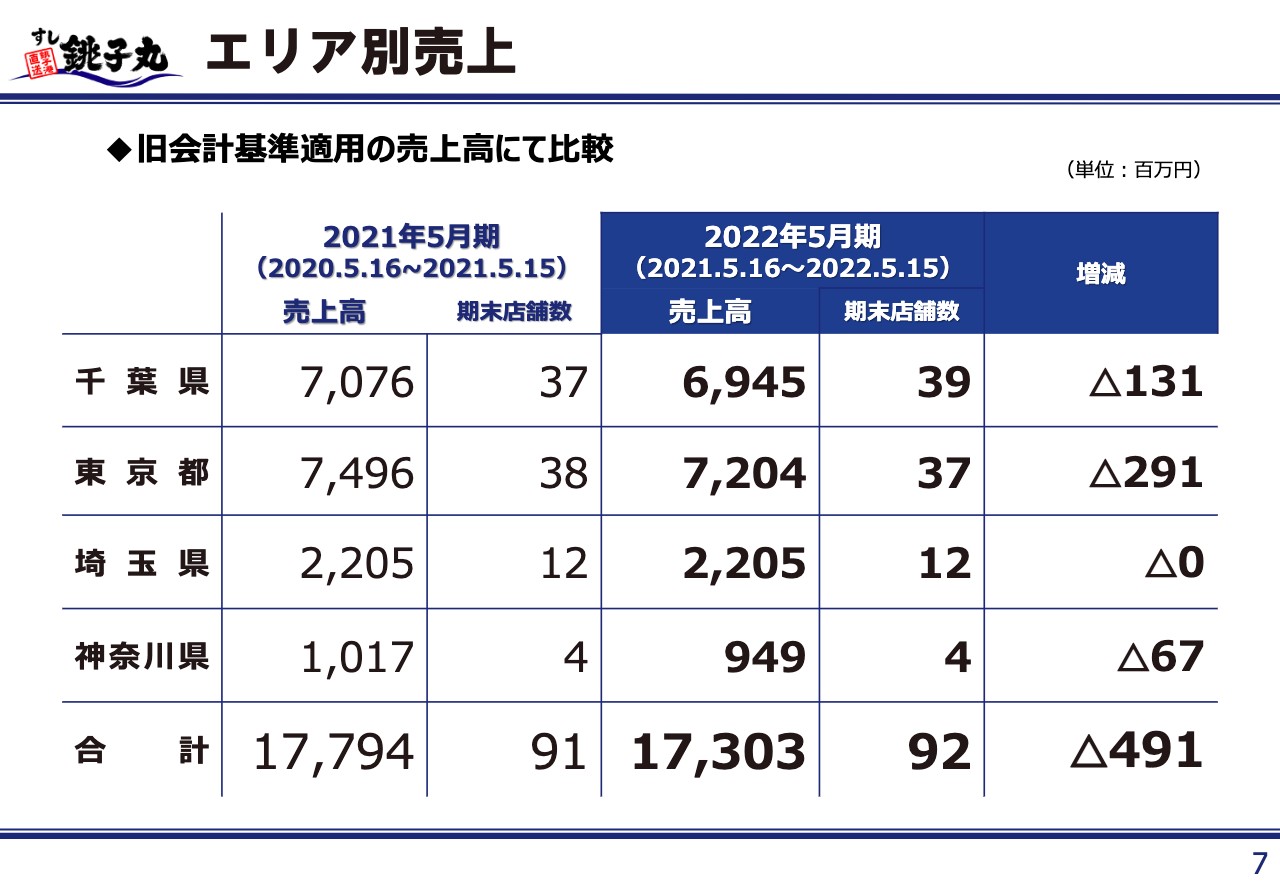

エリア別売上

エリア別売上では、千葉県、東京都が、それぞれ70億円前後という売上高になっています。埼玉県が20億円、神奈川県が約10億円と、従来ほぼこの比率で推移しており、大きな変動はしていません。期末の店舗数については92店舗になっています。

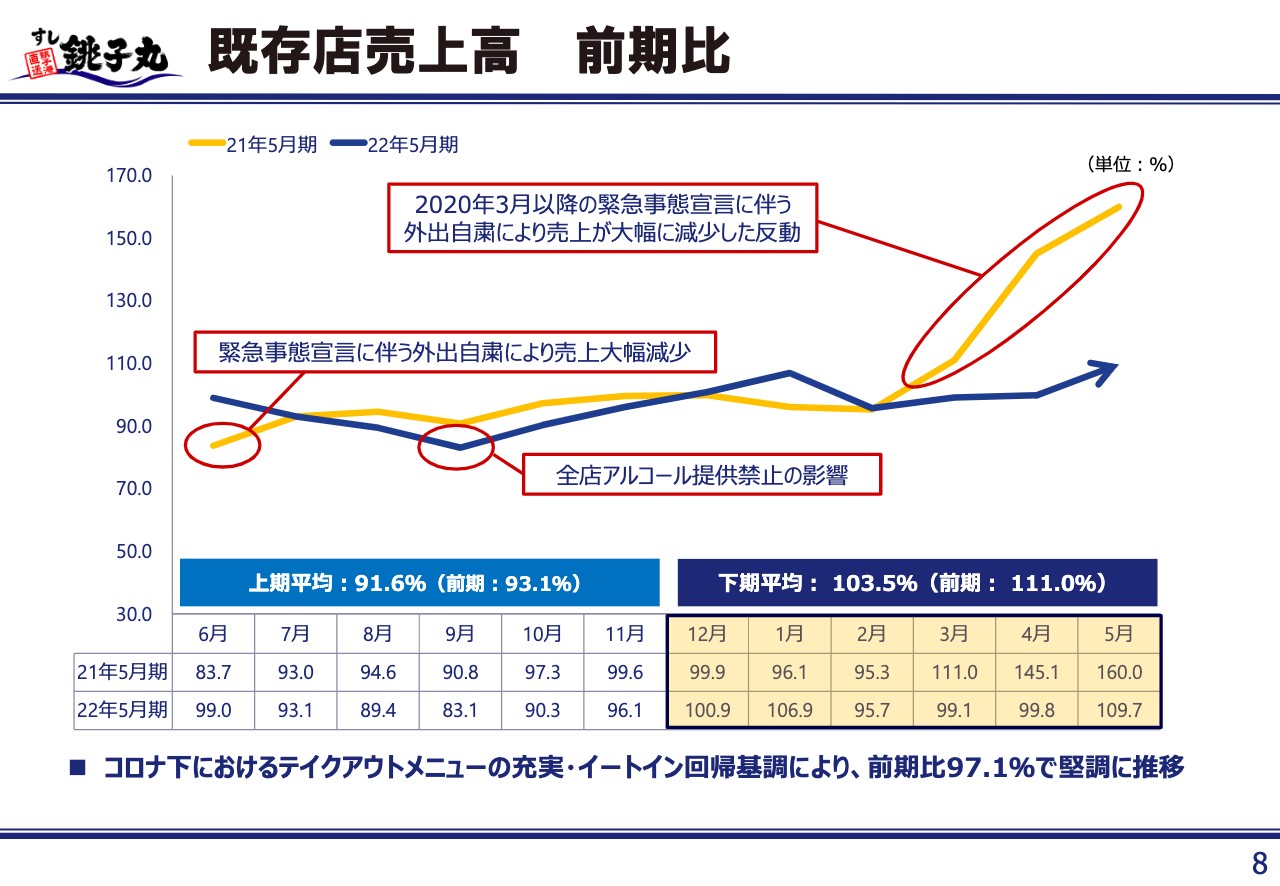

既存店売上高 前期比

8ページから10ページでは、既存店売上高、既存店客数、既存店客単価についてそれぞれご説明しています。こちらに関しては新型コロナウイルスの感染拡大の状況により、売上が大きく減ったり増えたりを繰り返しています。さらに、テイクアウトやデリバリーは人数ではなく1件、1人とカウントせざるを得ないことから、データの連続性を担保できないため、表としては提示しますが、説明は割愛します。

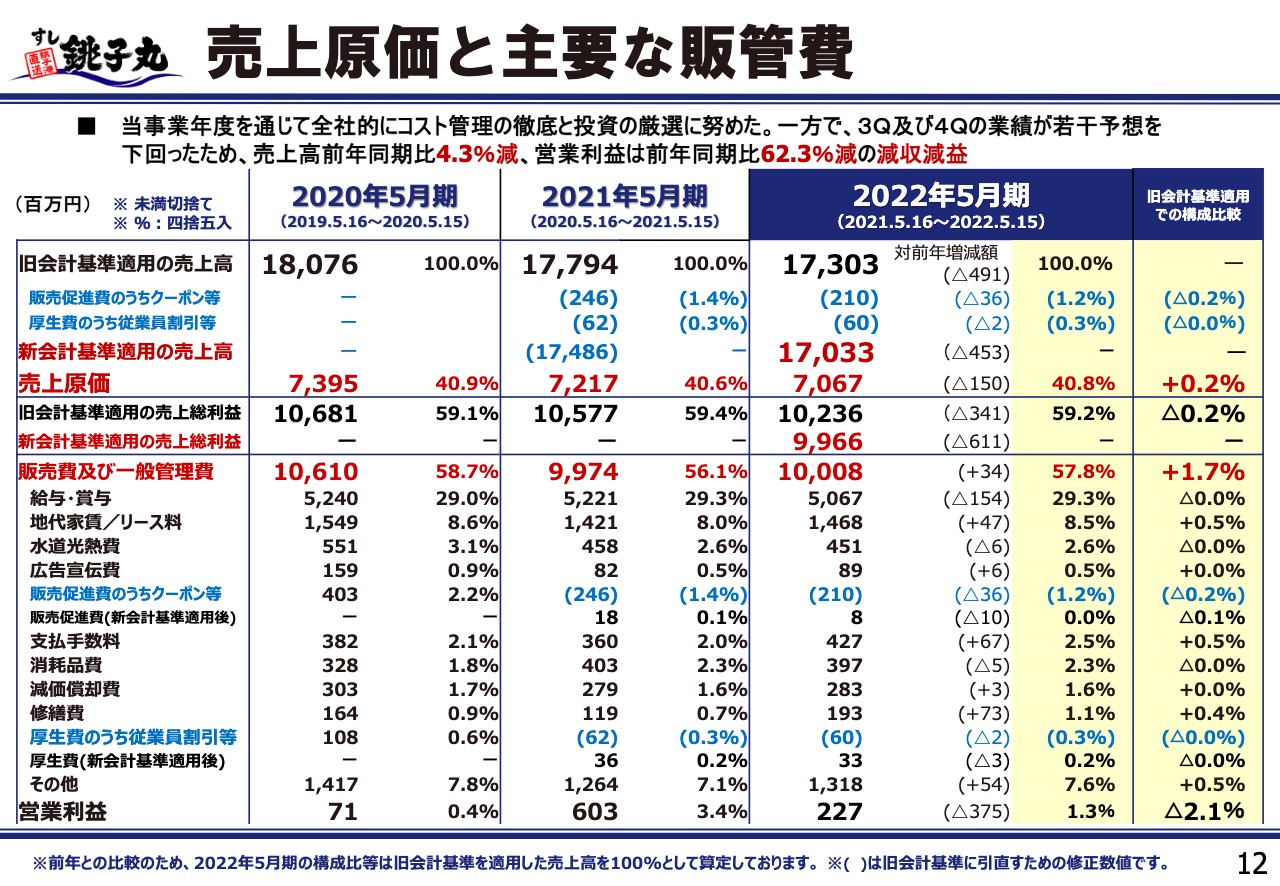

売上原価と主要な販管費

続いて、売上原価と主要な販管費です。売上については、最初にご説明のとおりです。新会計基準に対し、旧会計基準の売上をどのように修正したかを若干ご説明します。

スライドの表の右半分の上部をご覧ください。旧会計基準適用の売上高は173億300万円です。その下段に括弧で品目を記載していますが、販売促進費のうちクーポン等が2億1,000万円、厚生費のうち従業員割引等が6,000万円となっています。

新会計基準の趣旨としては、実態の売上と表面売上との差を極力少なくするといった目的に沿った修正となります。具体的には、例えば1,000円の物を販売しクーポンを100円付けた場合、旧会計基準では売上1,000円、クーポンの販促費100円を費用に計上していました。こちらが新会計基準では900円の売上となり、費用計上がなくなり、両落としになります。

これに対し、厚生費のうち従業員割引等では、例えば従業員が使用した売上については1,000円の売上となります。従業員に対し200円割引した場合、旧会計基準では売上が1,000円で福利厚生費が200円となります。これを新会計基準では800円の売上のみとします。これを復元したものが、スライドの表に青色で記載した内容になります。

したがって、新会計基準の170億3,300万円を復元すると、173億300万円となります。この173億300万円を構成比率100パーセントとし、各種の費用を前年と比較したのがご覧の表の内容になります。

具体的にご説明すると、売上は173億300万円と、対前年で4億9,100万円減っています。これに対し売上原価は70億6,700万円と、対前年で1億5,000万円減っています。ただし、売上原価率は40.8パーセントで、前年が40.6パーセントですので、ほぼ同じ売上原価率になっています。

その下段に記載の売上総利益額102億3,600万円は、対前年で3億4,100万円の減少となっていますが、率はほぼ同じです。したがって、売上総利益の3億4,100万円の減少は、まさに売上の減少によるものとなっています。

一方で、修正後の販管費は100億800万円と、前期比で3,400万円増ですが、比率としては57.8パーセントになっており、額はほとんど変わらないため、売上が減少した分だけ比率がアップしていることになります。

販管費の総額は前年とほとんど変わらないことになりますので、最終的に営業利益が2億2,700万円、前期比でマイナス3億7,500万円減っています。しかし、この減った額はほぼニアリーイコールで売上総利益の減少額、すなわち売上が減った分がそのまま営業利益の減少額になっているという構造です。

次に費目別の増減について確認します。給与・賞与については対前年で1億5,400万円の減少となっています。構成比率は29.3パーセントと、前年と同じです。したがって、変動費として確実に売上に連動して減っていることになります。

地代家賃は14億6,800万円と、対前年でプラス4,700万円です。構成比率としては8.5パーセントと、対前年でプラス0.5パーセントになっています。前年に新型コロナウイルス対策として、家主(賃貸人)に家賃の期間限定での減額をお願いしました。その期限が来て復元したことによるものです。通常ベースに戻った結果、地代家賃が増えているということです。

支払手数料は4億2,700万円と、対前年で6,700万円増となっていますが、これはシステム維持管理費とキャッシュレスの決済手数料により増加しています。戦略的にコストをかけてでも取り組んでいかなくてはならないところに費用が発生したという構造です。

修繕費は1億9,300万円と、対前年で7,300万円のプラスです。比率も0.4パーセントアップしています。コロナ禍の最中にコストコントロールを徹底して行い、修繕費についても例外ではないという方針で運営してきました。しかし、そろそろアフター・コロナもにらみ、また修繕を行わないのも限界ということで、今期以降の売上を増加させるための必要な施策として重点的に修繕費を投じています。

また、その他の項目のプラス5,400万円、13億1,800万円という数字についてですが、この中には2,000万円の寄付が入っています。

以上が、原価と主要な販管費です。繰り返しになりますが、営業利益の減益要因は、売上が減ったことによる部分が、ほぼニアリーイコールとなっています。

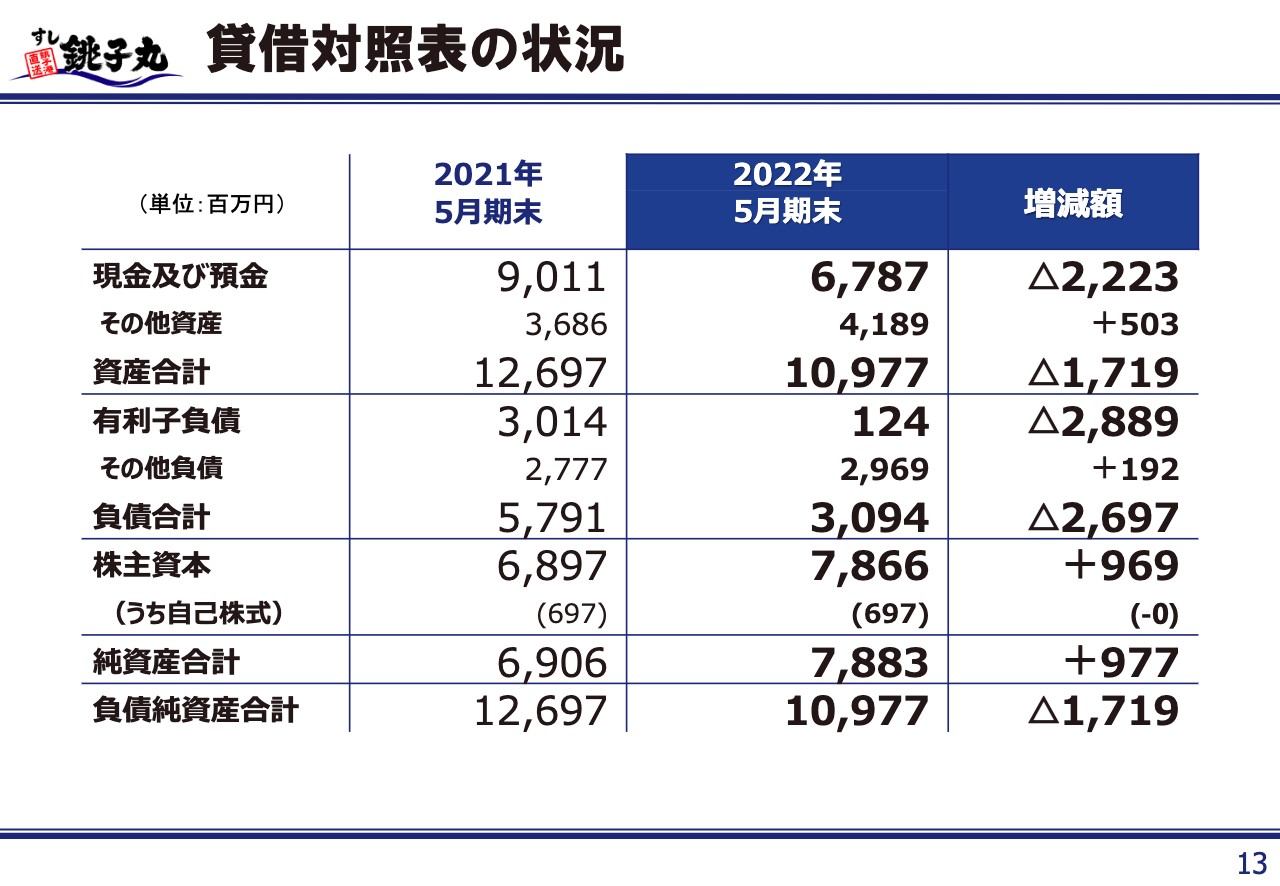

貸借対照表の状況

貸借対照表についてです。コロナ禍の対応で金融機関から30億円を借入していましたが、2021年中に全額返済したことにより有利子負債が28億8,900万円減少となっています。

一方で、株主資本は9億6,900万円増加していますが、当期純利益10億5,700万円を計上し、それが株主資本に反映されたということです。

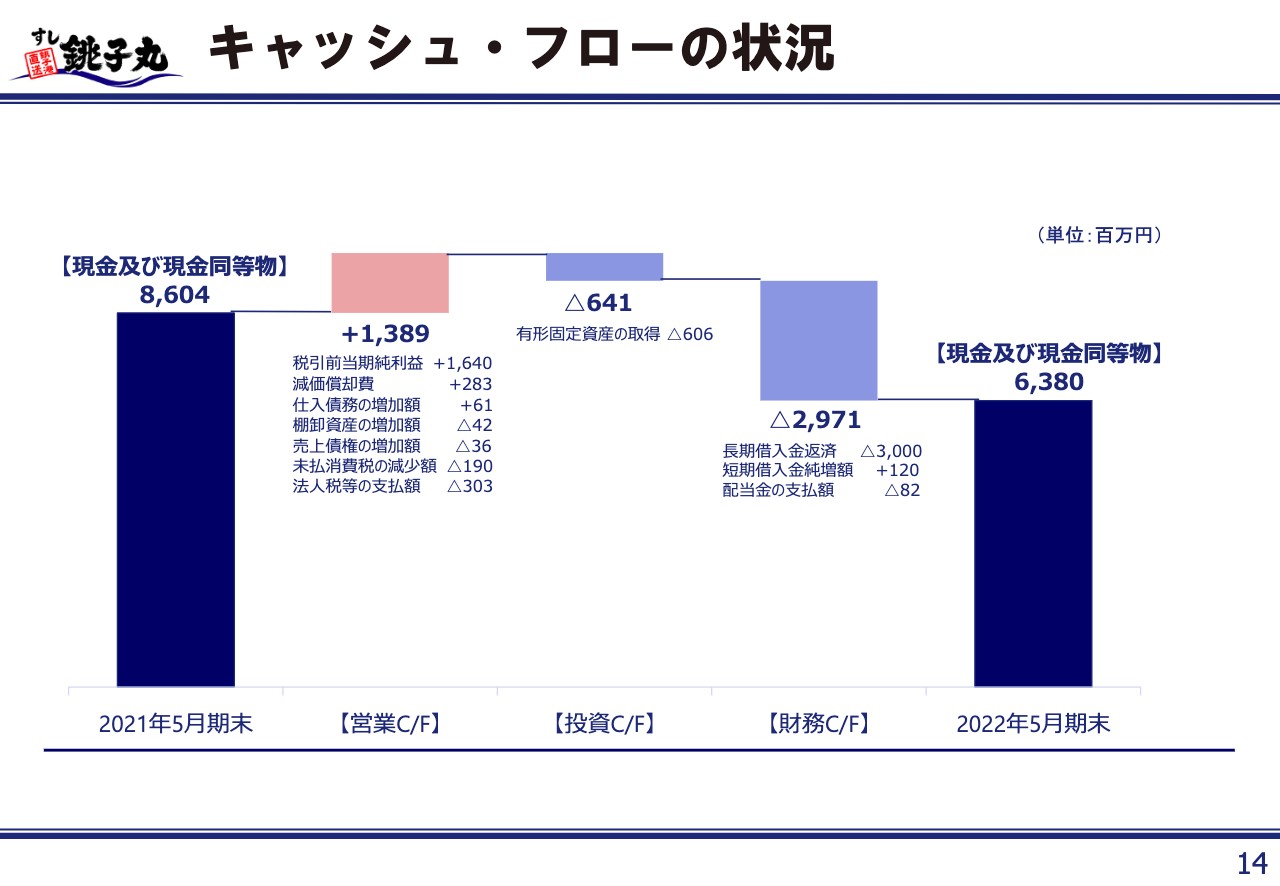

キャッシュ・フローの状況

現金及び預金については、借入を返済するということで約30億円減っています。税引前当期純利益が16億円ありましたが、約6億円を新店・改装等に充当した結果、差引で10億円ほど復元されていますが、トータルでは約22億円の減少となっています。

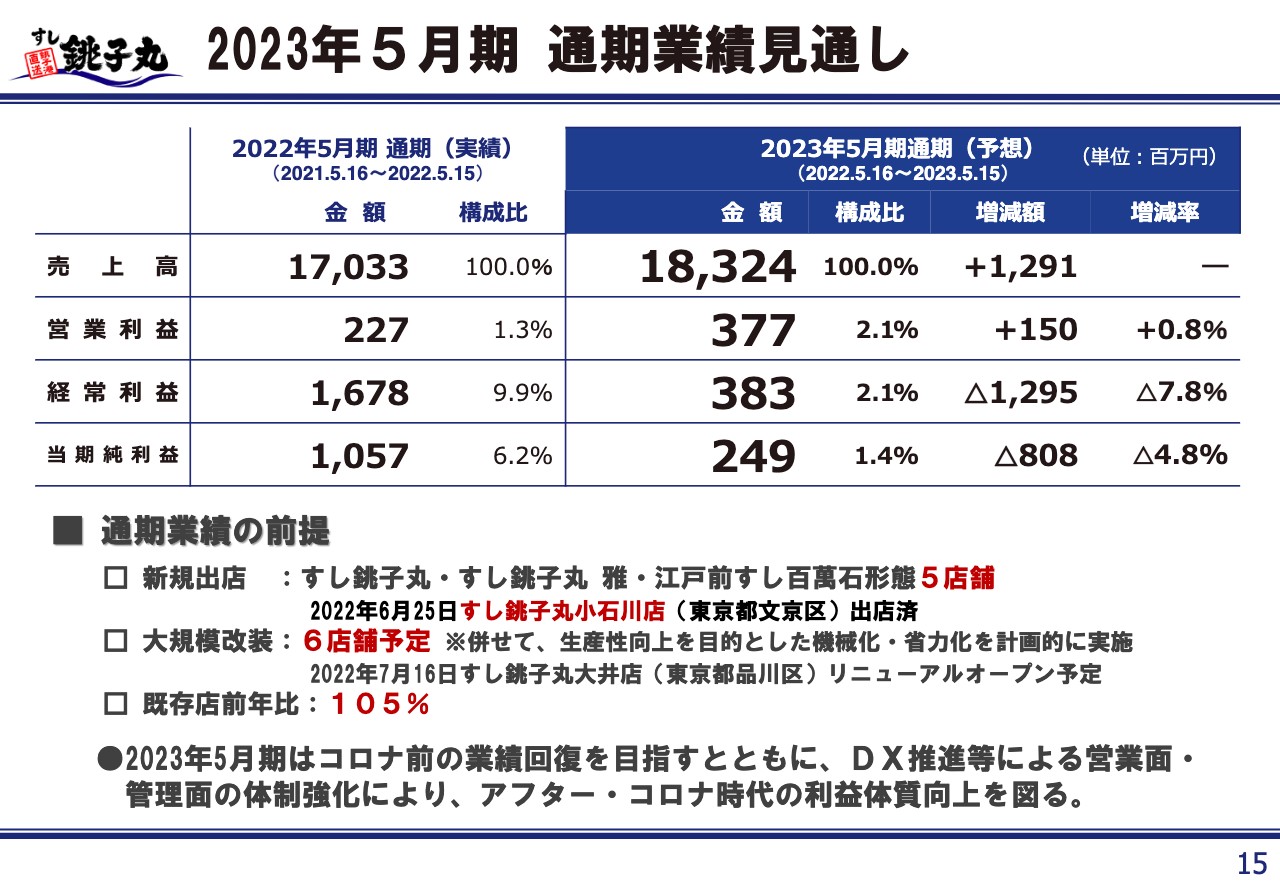

2023年5月期 通期業績見通し

最後に、2023年5月期の通期業績見通しについてです。2023年5月期の売上は、新会計基準で183億2,400万円を予想しています。前期比でプラス12億9,100万円、7.6パーセントの増収です。これに対して営業利益は3億7,700万円、経常利益は3億8,300万円、当期純利益は2億4,900万円となっています。

売上が13億円近く増え、利益はあまり増えないという予想になっていることから「なぜだ?」といったお叱りを受けそうですが、外部環境を見ると、原材料費がどんどん上がり続けている現状において、原価率を維持することは大変厳しい状況となっているといったことが1つです。

また、人件費やその他の費用についてもどんどん上がっており、販管費も今後かなり増えていきます。これらを総合的に判断して業績予想の中に組み込むと、売上増によって増えていく売上総利益の大半は、原材料費の高騰や人件費、その他の費用の高騰に吸収されていかざるを得ないということになり、それらを算定した結果として営業利益、経常利益、当期純利益はご覧の数字になっています。

なお売上については、新規出店を通期で5店舗、大規模改装を6店舗計画しており、また既存店の前年比売上105パーセントを前提として算定しています。全体の売上高7.6パーセント増との差分の2.6パーセントに関しては、新店による売上効果を見込んだものです。

今期はアフター・コロナをにらみ、DXなどを進められる体制構築に資金を投じていく計画です。以上が、決算の概要ならびに通期の業績見通しについてのご説明です。

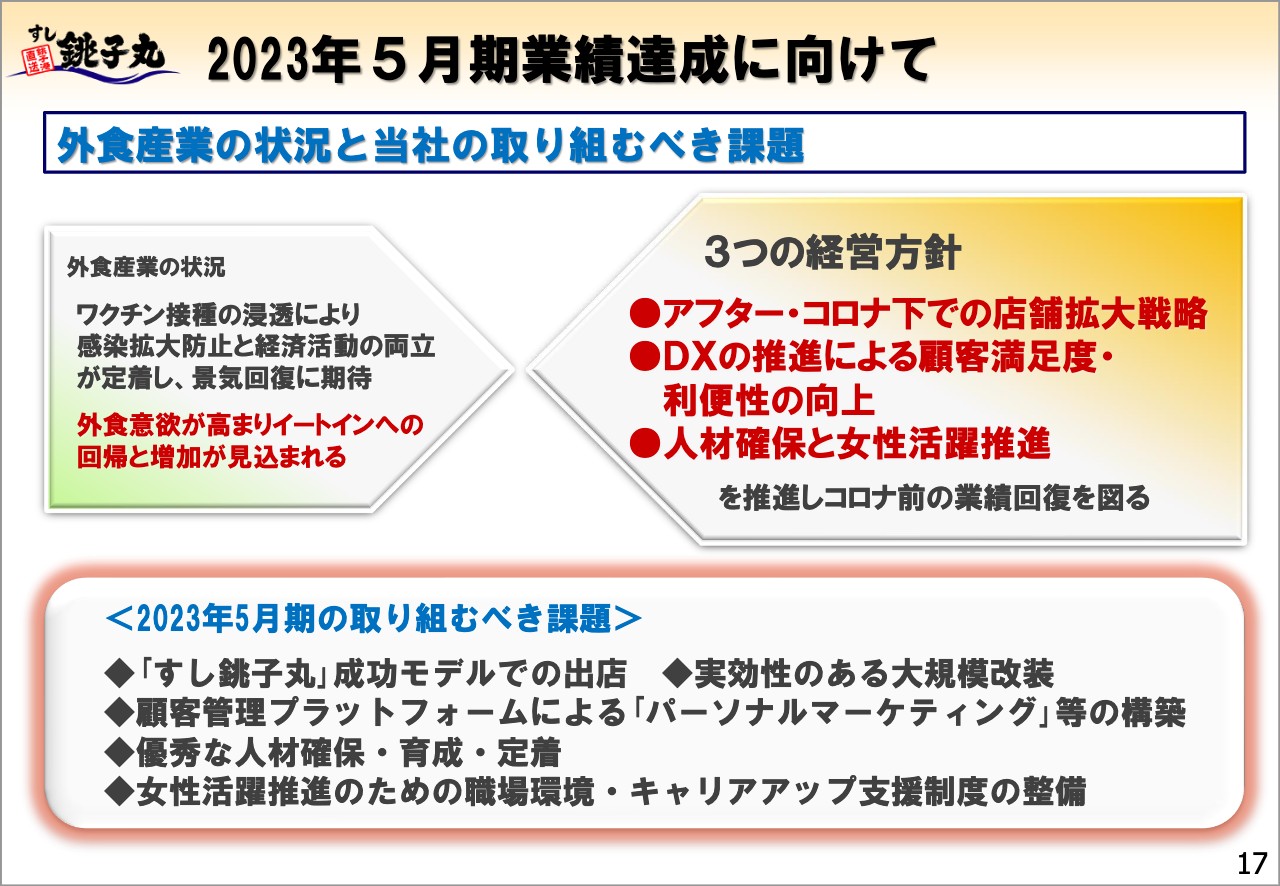

2023年5月期業績達成に向けて

石田満氏(以下、石田):本日は、決算説明会にご参加いただき誠にありがとうございます。私からは、2023年5月期の業績達成に向けて何を行っていくかについてお話ししていきます。

コロナ禍も落ち着きを取り戻そうとしているように見える一方で、直近では第7波もささやかれている状況です。あまり楽観的なことは言えないのですが、仁科よりご説明したとおり、数字については堅実にしっかり達成できるように見通しを作っています。

2022年5月期は、先ほどもお話ししたとおり協力金頼みの決算となってしまいました。第45期において、緊急事態宣言、あるいはまん延防止等重点措置の制限下にあった日数は198日におよびます。残りの167日については通常営業に近いかたちで営業できており、幸いにもお正月とゴールデンウィークが含まれていたため、少しは数字を作ることができたと考えています。

今期に入ってからどのような状況になっているかと言いますと、スライドに記載のとおり、新型コロナウイルスのワクチン接種が進んできたこともあり、イートインが以前の状態に戻りつつあります。トレードオフの関係であるテイクアウトについては若干少なくなっており、イートインへの回帰が始まっているものと思われます。

この状態が続くかどうかは第7波次第ですが、我々もこれまでの2年間で経験を積んできましたので、テイクアウトでは効率的な運営を行い、イートインでは通常の銚子丸らしいお客さまに喜んでいただけるような営業をしていくという両にらみで進めていく所存です。

大きな方針としては、コロナ禍前の業績に戻すことが一番の目標です。これを達成するために必要なことを、スライド右上に3つの経営方針として掲げています。

1つ目は店舗数の回復です。先ほど仁科からは前期のお話をしましたが、それ以前も含め、この2年間で8店舗ほど閉店しているため、アフター・コロナ下での店舗拡大戦略ということで、店舗数の回復を1番目としました。

また、2つ目のDXの推進による顧客満足度・利便性の向上では、中期的視点での投資を推進していく意味合いを込め、今まで遅れていたシステム化やIT化、その他では機械化といった部分に注力して投資していきます。

3つ目は人材の確保です。現在、職人をはじめ人手不足の状況が続いています。そのような中で少しコストをかけてでも即戦力の人材を採用していきます。加えて女性活躍推進ということで、これは時代に要請されていることでもありますので、こちらも人材の充実を図っていきます。この3つを主眼に置いて、事業を進めていきます。

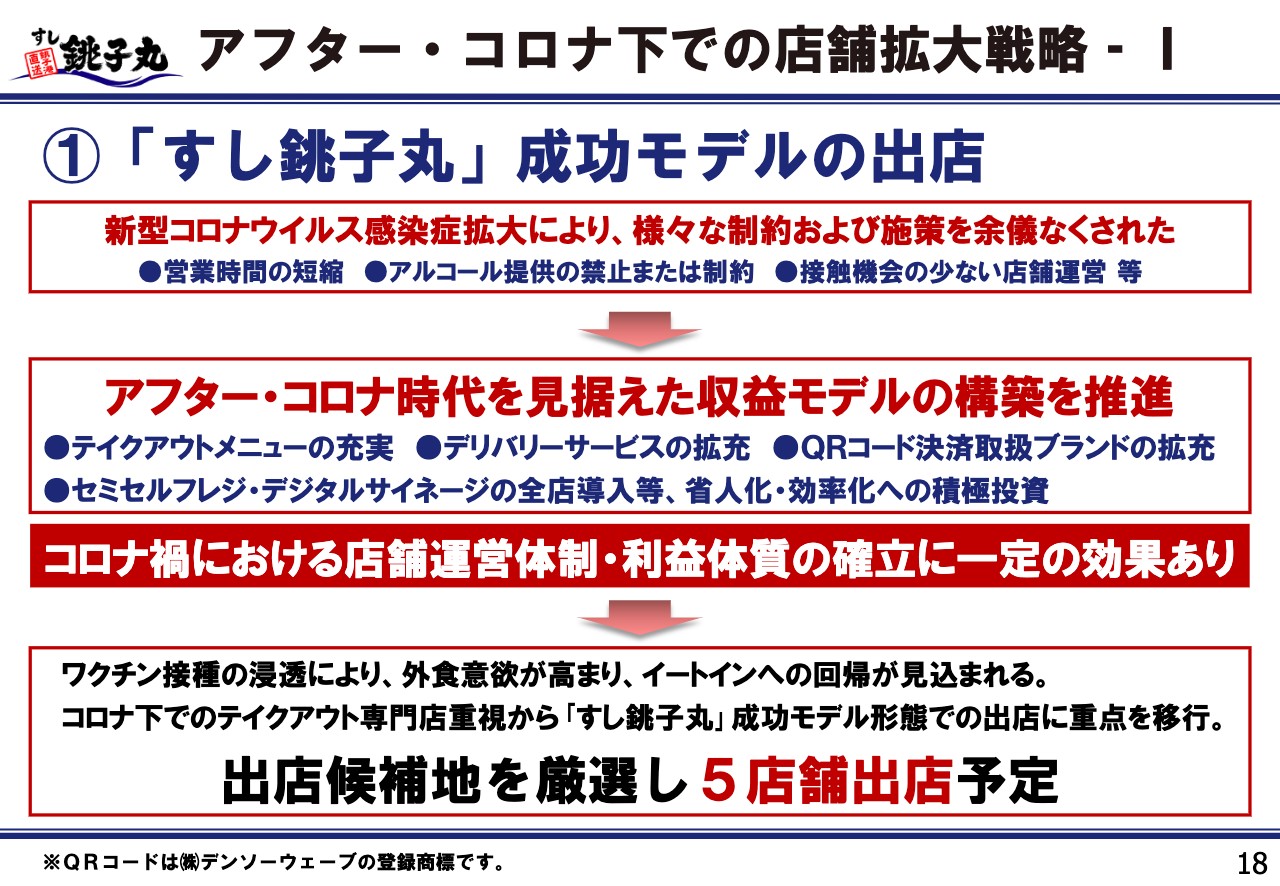

アフター・コロナ下での店舗拡大戦略‐I

出店については、以前の店舗数に回復させることが最優先ですので、成功モデルとして、銚子丸のロードサイド店での出店を中心に、今期は5店舗を確実に出店していくことを考えています。こちらはなかなかよい物件が出てきていない状況ですが、退店物件も含め、充分に吟味して進めていく所存です。

アフター・コロナ下での店舗拡大戦略‐II

大規模改装については、先期は5店舗で実施し、今期もすでに手掛けています。7月にオープンする大井店を含めた6店舗でしっかり対応し、業績に寄与していきたいと考えています。

45期の改装店に関しては、改装直後に約130パーセントの成長率を出しています。その後は徐々に落ち着いてきていますが、現在も既存店の伸び率を上回って推移しているため、大規模改装は効果的だと考えています。

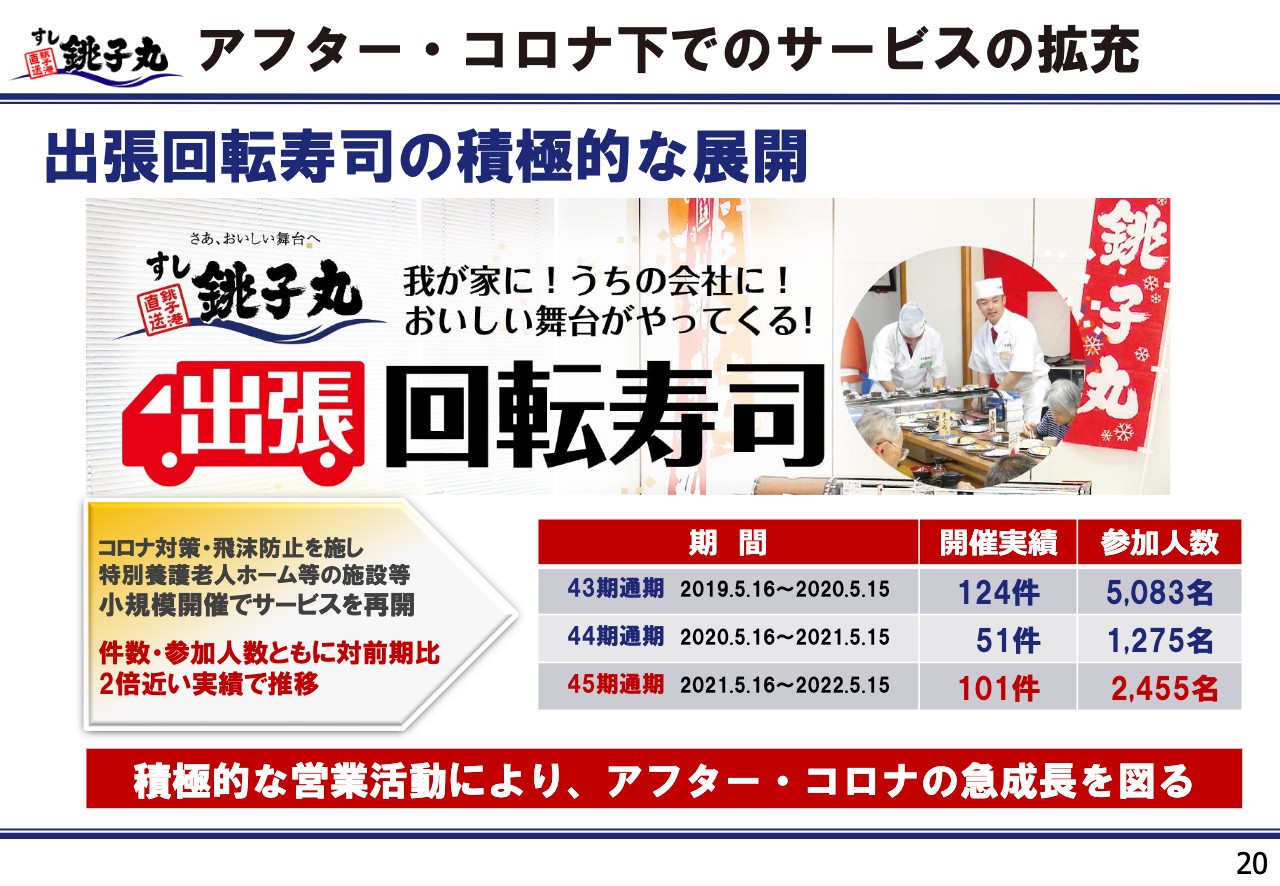

アフター・コロナ下でのサービスの拡充

「出張回転寿司」についての報告をしたいと思います。「出張回転寿司」は、我々の経営理念である「私たちの真心を提供し、お客さまの感謝と喜びをいただく」を地で行くサービスだと自負しています。

コロナ禍とはいえ、45期は開催実績101件、参加人数2,455名という実績を作ることができました。その前年は人が集まる機会の減少により、数字がかなり少なくなっており、44期の売上は1,260万円でしたが、45期においてはコロナ禍でも100件を超えるなど、確実な需要があります。46期は、まず43期の124件で5,083名、売上にして2,012万5,000円を上回るかたちにしていきたいと考えています。

先ほどもお伝えしましたが、「出張回転寿司」は本当にお客さまから喜ばれるサービスですので、全力で取り組んでいこうと思っています。利用したことのないお客さまがほとんどだと思いますが、どこかのタイミングでご利用いただき、「こんなに楽しいものなのか」ということを実感していただけるとありがたいです。

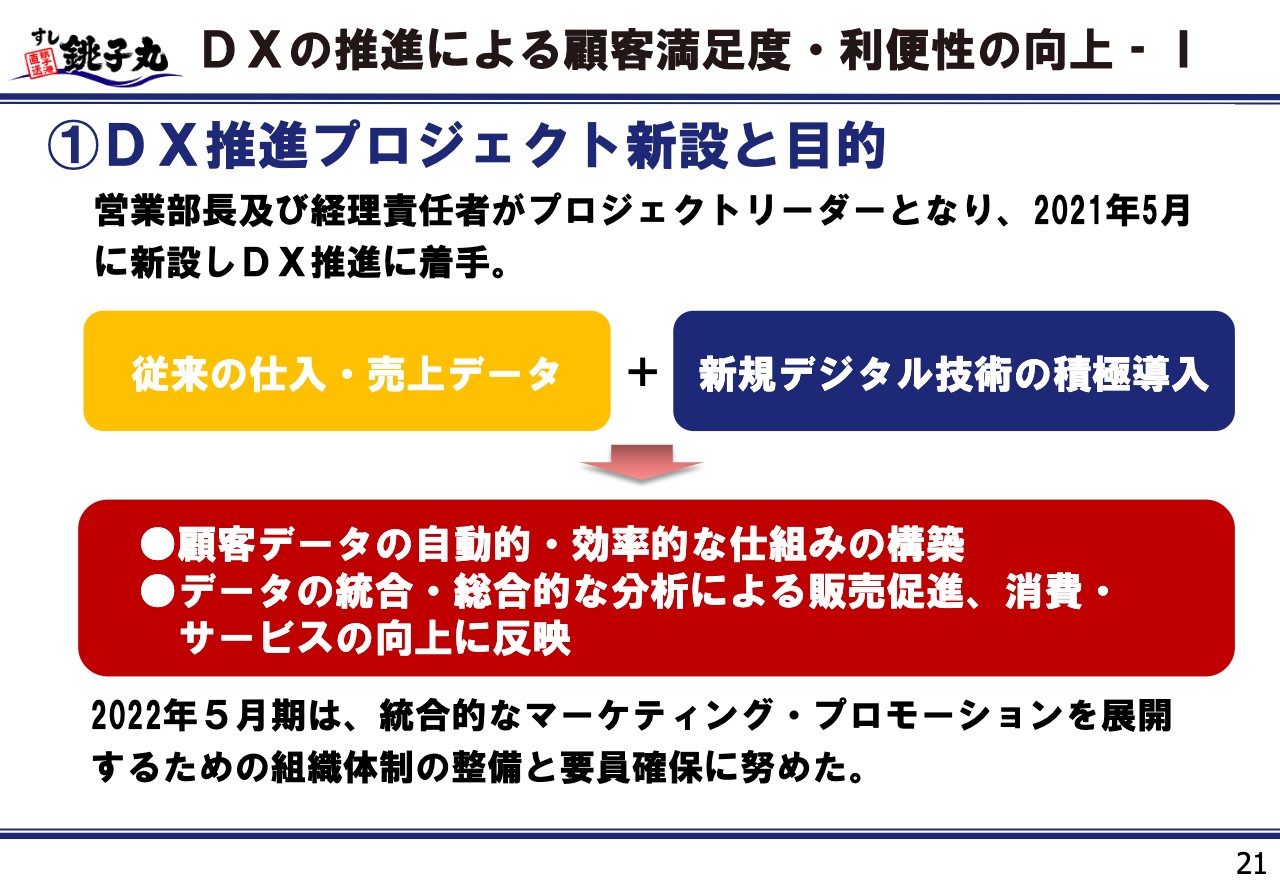

DXの推進による顧客満足度・利便性の向上‐I

ここからはDXの投資についてです。従前は仕入・売上データで、売上が立ってから経理に正しく集計され買掛がきちんと支払われればそれでよしとしていた部分がありましたが、時代の進展とともに顧客の利便性を向上させるための機器やツールをその都度導入してきました。

よって単体での活用はできていたものの、大切な顧客接点でありながらも、データの収集・活用にまでは至っていない部分がありました。その反省から、店舗に係るデジタル技術を積極導入するとともに、顧客データを自動的・効率的に収集して統合する仕組みを現在構築しているところです。近い将来、収集されたデータの分析により、販売促進やサービスの向上に反映させていくことを戦略としています。現在、DXのプロジェクトを立ち上げて着手したところです。

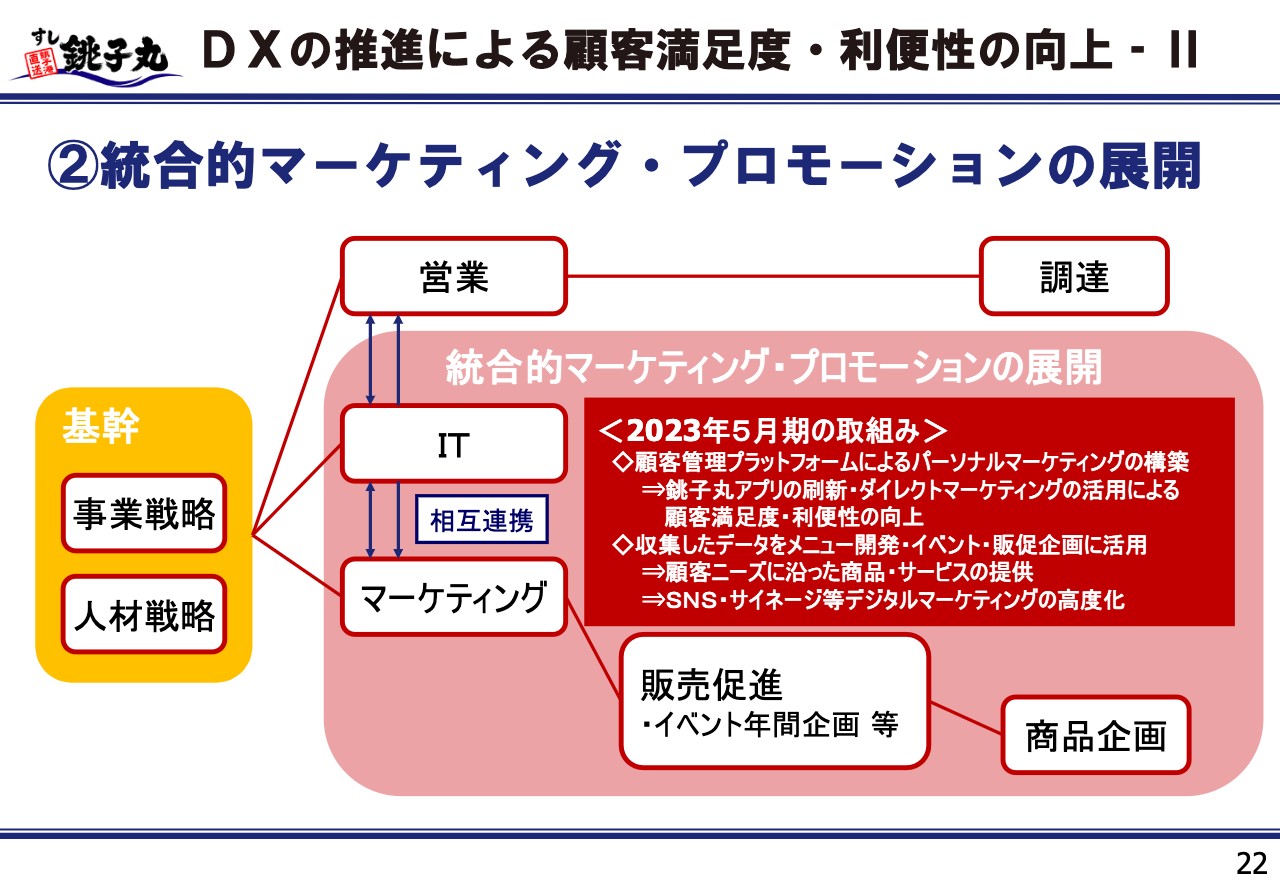

DXの推進による顧客満足度・利便性の向上‐II

当社としては大型プロジェクトと捉えており、3年計画くらいになると考えています。まだ具体的な話はできませんが、顧客管理のプラットフォームを利用して、お客さまお一人おひとりのパーソナルな部分にマーケティングを仕掛けていきます。

また、これまで単独で動いていた銚子丸アプリも刷新し、お客さまにダイレクトにマーケティングの情報が届くかたちを作っていきます。我々が思い描いている部分までどのくらいで到達できるかはまだ未確定ですが、きっちりと投資して進めていこうと考えています。

お客さまをしっかりと把握した上で、ダイレクトにマーケティングの情報をお届けしていきます。また、収集したデータを販促・企画に活用し、お客さまのニーズに即した商品・サービスを、SNSやサイネージ等のデジタルのマーケティングツールを使ってしっかり伝えていきます。

また、顧客周りのところが終了した暁には、AI等を使って客数予測をするなど、調達の効率化につなげていきたいと考えています。

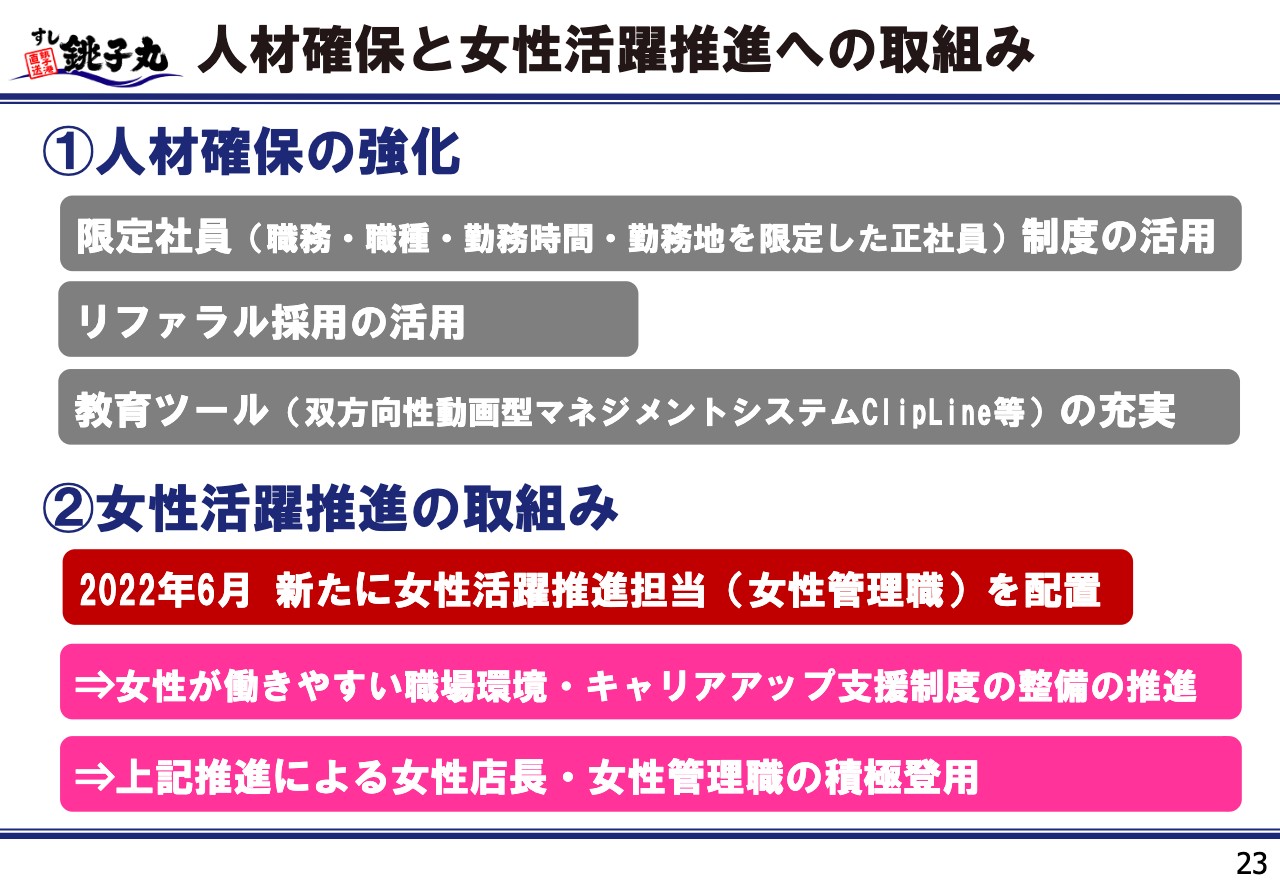

人材確保と女性活躍推進への取組み

3つ目の経営方針である、人材確保と女性活躍推進への取組みについてです。人材の確保は、今後の銚子丸にとっての生命線だと理解しており、柔軟に働けるような仕組みをあらためて構築していこうと考えています。

また、非正規といわれる不安定な雇用形態の方々に対しても、「働きやすく柔軟な働き方ができますよ」という打ち出し方を行い、職務・職種や勤務時間・勤務地を限定した限定社員制度を活用していただくなど、ご本人の都合の中で働ける制度を作っていきたいと考えています。

また、スライドに「リファラル採用の活用」と記載しましたが、従前からある社内の紹介制度についても、活性化しています。現状は祝い金の倍増といった、目の前にニンジンをぶら下げるようなかたちの紹介制度になっていますが、そこから始まり、よい人材が着実に入ってくるということで、会社に対するエンゲージメントを向上させていくことのできる活性化策を打っていきたいと考えています。

3番目の「教育ツール」については、以前もお伝えしたように、双方向性の動画型マネジメントシステム「ClipLine」を使っています。これによって一人ひとりが自分の時間で学習することが可能になっています。また、学習結果を本部の役職者が確認し、合格点を出すことで、一人ひとりの技術面の向上を図っています。

それに加え、今後はコンテストなどで会社が褒める仕組みを作っていきたいと考えています。全員が優秀な技術を持ち、経営理念にしっかり向かっていける仕組みを作っていこうと考えています。

女性活躍推進の取組みについては、当然ながら時代の要請です。従前は「男社会」と言われていた寿司屋の業態ですが、「これからは女性活躍を推進していこう」ということで一念発起し、社内の体制を作ってきました。

先期、新たに女性活躍推進担当として、人事総務にいた女性管理職を女性活躍推進のポジションに配置換えしました。これから動き出すところですが、女性が働きやすい職場環境やキャリアアップ支援制度の整備を進めていく予定です。

お店のホール専任の正社員も、先ほどお伝えした「限定社員」の中で打ち出していき、女性が働きやすい制度や、短時間勤務や曜日限定でも安定的に働ける正社員の制度を作っていきたいと考えています。

今期は難しいかもしれませんが、スライドの一番下に記載している女性店長、本部でいうところの女性管理職を積極的に登用していこうと思っています。ただ、現状ではすぐ登用というわけにもいかないため、教育から始めていくこととし、動き出したところです。

以上が、最初にお伝えした今期の施策です。今期は「どうやってコロナ前の状態にまで回復させるか?」の一点に絞っていきます。一方で、本日お伝えした施策も、3年後を目途に動き出しているところです。そのため、今期の施策で何が花咲くかは実施してみなければわかりませんが、コロナ前の数字にいち早く回復させるための手段を打っていきたいと考えています。

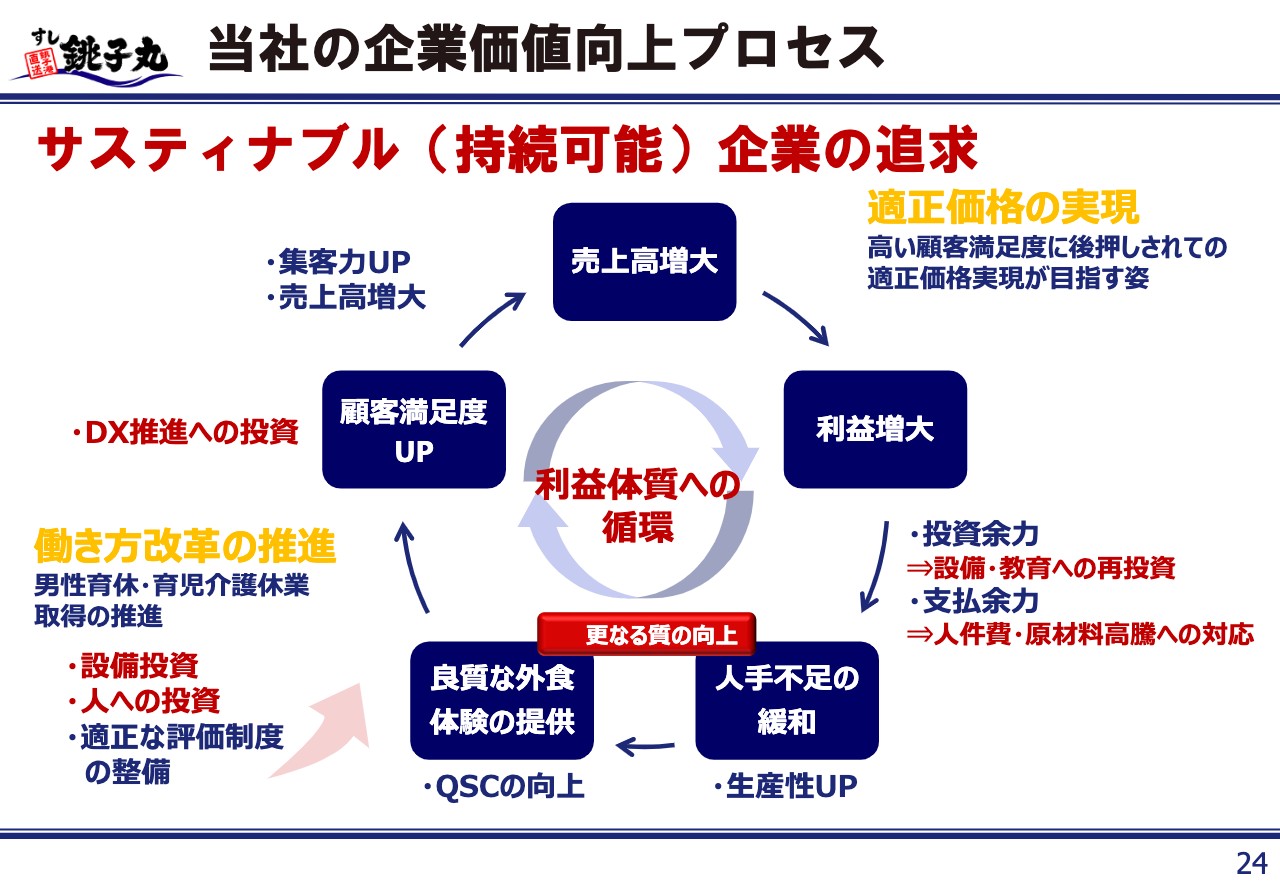

当社の企業価値向上プロセス

「持続可能な企業の姿」については、社内でも私なりにいつも説明しています。「DX推進」「働き方改革の推進」「設備投資」「人への投資」をトリガーにして、顧客満足度を上げていきます。顧客満足度を上げていくと、売上が増大します。売上が増大すれば、それに伴い利益はかならず増えていきます。

利益が増大したところで、「人手不足の緩和」や「良質な外食体験の提供」に再投資をかけていきます。それを1周だけではなく、2周、3周と回していくことで、強い銚子丸ができてくるのではないかと考えています。

今期はあっという間に過ぎると思いますが、できる限りのことを行い、コロナ前の業績へ回復させていきたいと考えています。どうぞよろしくお願いいたします。

質疑応答:魚価や為替による原価上昇の影響と対策について

司会者:「魚価や為替による原価上昇の影響は来期、2023年5月期もあると思いますが、どのような対策をお考えでしょうか?」というご質問です。

石田:私から原価上昇の影響について、お話しします。納入価格の上昇は、まったく止むことを知らないようです。現在もだいぶ上がっていますが、秋口以降の詳しい数字については、現在シミュレーションしているところです。例えば、昨年の平均ラインの価格からすると、主要なマグロで約1.7倍、人気のサーモンで約1.5倍、量がかなり出るエンガワやイクラでも、約1.3倍に上がると予想されています。

そのような中で、なお一層の売価値上げを考えなければならないとし、検討を始めているところが1つです。ただし、値上げをすれば客数が減ることも予想されますので、そのあたりは慎重に進めていこうと考えています。

現在、原価率は魚価の部分で上昇傾向ではありますが、コントロールは随分効くようになってきました。お店段階でのコントロールが効くようになっている分、がんばれるところまでがんばっていくことと、みなさまにご説明のできる値上げの対応を検討中です。

質疑応答:既存店前期比105パーセントの内訳について

司会者:「既存店(前年比)105パーセントということですが、客数、客単価、新型コロナウイルスの感染状況による影響で教えてください」というご質問です。

仁科:105パーセントの内訳についてお答えします。まず、客数、客単価、新型コロナウイルス感染状況による影響に関しては、想定がかなり難しいのが現状です。何が起こるかわからないため、想定すること自体にあまり価値を見出していません。

一方で、「なぜ105パーセントなのか?」という話があります。売上の回復となれば、コロナ前の売上からどのくらい減っているかを考え、まずはコロナ前の売上レベルにまで回復させることが目標になってきます。

とはいえ、現在の売上は170億円で、190億円以上の売上から約20億円減少しています。従来の売上に復元することを前提で考えても、店舗の構成などもあり、完全にアフター・コロナになるわけでもないため、若干のリスクを想定した上で105パーセントとしています。少しぼやけているかもしれませんが、既存店の中でこの売上を目指そうということです。

当社の場合、既存店についてはコロナ前から少しずつ売上が減っていた状況があり、それがコロナ禍で大幅に減った中で、今後は既存店の売上伸率をゼロからプラスに持っていくことがスタートだと考えています。

プラスに持っていく前に、まずはコロナ前のレベルにまで回復させます。その第一歩として既存店前年比105パーセント、さらに新店を加えて7.5パーセント程度の売上増加を計画値として予想しています。

質疑応答:女性店長の数とアルバイト採用の工夫について

司会者:「現時点で、女性店長は何名いますか? また、コロナ以前は勤務時間の見直し等で人手不足が続いていました。アルバイト採用の工夫はどのようにされていますか?」というご質問です。

石田:現在、女性店長は2名です。2名のうち1名は家庭の事情で休んでいますが、2名任命しています。

苦労の甲斐もあり、勤務時間等の労務環境が非常に整ってきました。そのため、女性店長が苦労することはなくなってきていると考えています。

また現状の人手不足に関して、P.A(パート・アルバイト)採用の工夫はどのようにしているかというと、先ほどお伝えしたように、紹介してくれた人もされた人もお食事券やお祝い金が手にできるような、社内の紹介制度を作っています。

新店に関しては、どこの地域も時給がかなり高くなっているため、他店と同様で特別なことはありませんが、新店のオープニング時給のようなものをしっかり打ち出し、魅力的な状況を作りながら来てもらうようにしています。また、柔軟な働き方で採用されてよかったという状況、無理のない状況を作っていこうと考えています。

質疑応答:食材調達の状況について

石田:食材調達については自社調達にこだわっているわけではありませんが、まだ自社調達が多い状況です。

他社との共同仕入は可能性としてありますが、今まで銚子丸は、どちらかというと関東のグルメ回転寿司として独立独歩で経営を行ってきました。そのような意味で、どこかと共同仕入をする話は、すぐに出ないと思います。

しかし、私や常務取締役のレベルでは同業他社とのコミュニケーションを増やしているため、いずれかの段階では共同仕入の可能性があると考えてもらえればと思います。

コロナ前の環境に戻った場合、東京都心への再出店の可能性はあるのか?

司会者:「以前、大手町のお店を時々利用し、お店の方にもとてもよくしてもらいました。コロナ禍による閉店を残念に思っていますが、仮に外部環境がコロナ前に戻ったとして、都心店の再出店も考えていますか? それとも、まずは郊外店の出店が優先なのでしょうか?」というご質問です。

石田:大手町の「鮨Yasuke」は、コロナ禍になってから最初に残念なかたちで閉店しました。しかし我々の勉強不足もありましたので、今後まったくないかというと、なんとも言えません。

しばらくの間は都心への出店は難しいと思っています。まずは郊外店の出店をしっかりと行い、銚子丸の地盤であるロードサイドをしっかり確立してから進めていきたいと考えています。

ただし、普通のお寿司屋さんである百萬石の業態については、面積によってはかなりうまくいくのではないかという試算も現状出ています。したがって、回転寿司ばかりではなく、お寿司屋さんの業態としても出していこうと思っています。とはいえ、先ほどお伝えしたとおり、都心への出店は難しいと考えています。

質疑応答:100円寿司の値上げは業界にとって追い風になるか?

司会者:「100円寿司の値上げは、自社や業界にとって追い風になると考えますか?」とのご質問です。

石田:100円寿司の値上げは、取りようによってはどちらにも取れると思います。売価帯が我々のところに寄ってくる分、品物を比べた場合に我々のほうがよい、つまり割安であると感じてくれるお客さまが多いと信じています。したがって、そのような面では追い風になると思います。これは我々だけではなく、グルメ回転寿司で追い風になると考えています。

ただし、100円寿司の値上げはあったとしても、全体の支払金額が100円寿司のほうが低いと考えると、我々がしっかりした品質で品物を出し続けない限り、「あの値段であのくらいのおいしさなら、あっちでよいのではないか?」という話が、比べられた時に出ないとも限りません。いずれにしても負けないようにがんばっていきますので、よろしくお願いします。

スポンサードリンク