関連記事

富士通、上期は増収増益 IT投資・DXの需要回復は緩やかも、採算性改善を進め積極的に成長投資を実施

2022年1月26日 08:38

![]()

記事提供元:ログミーファイナンス

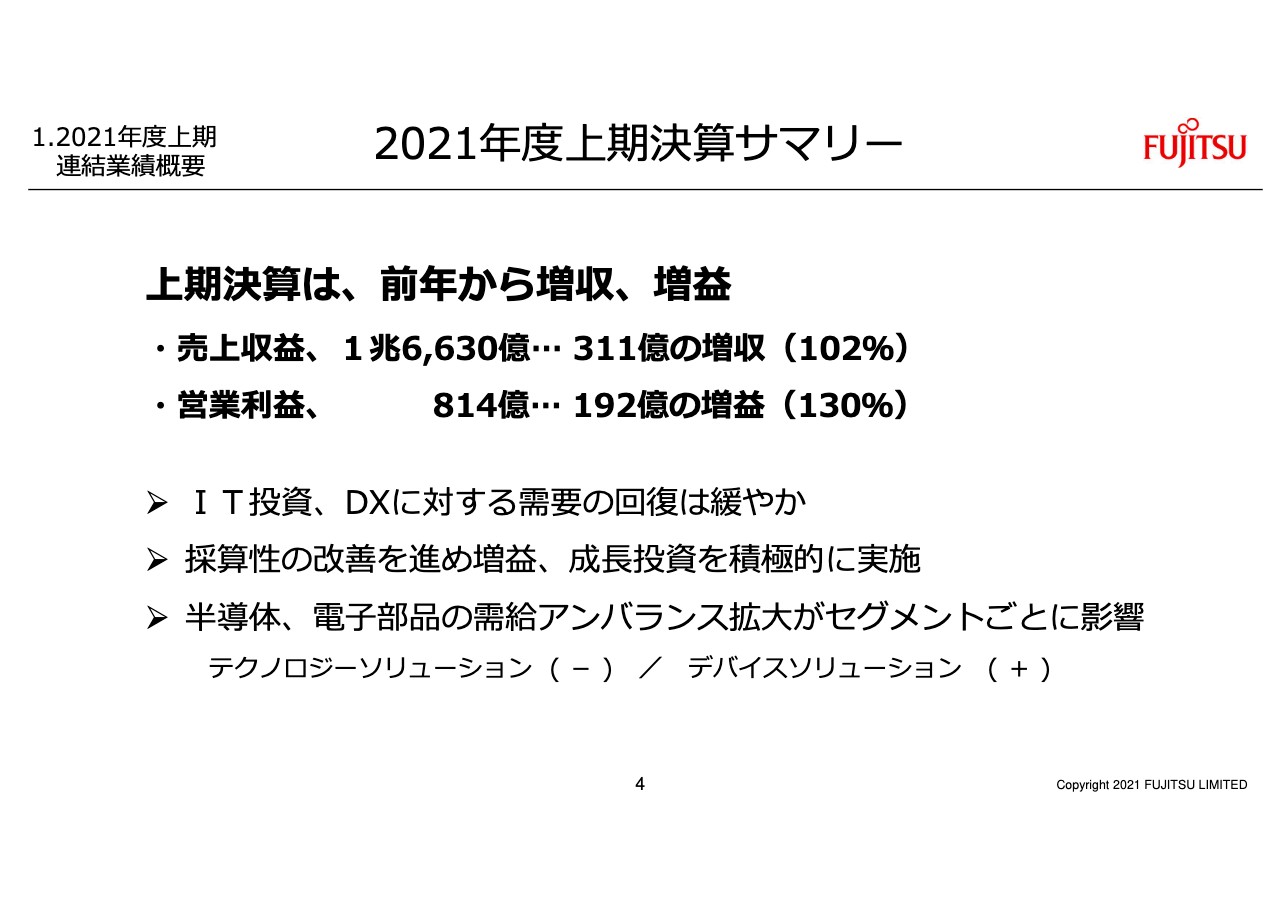

2021年度上期決算サマリー

磯部武司氏:磯部でございます。2021年度の第2四半期の決算についてご説明いたします。いつものとおりスライドでご説明します。

さっそくですが、スライドの4ページをご覧ください。2021年度上期決算のアウトラインになります。上期の実績は、売上収益が1兆6,630億円、前年から2パーセントの増収、営業利益が814億円、前年から30パーセントの増加です。IT投資、DXに対するデマンドは回復傾向でしたが、そのスピードは緩やかなものでした。利益面では、採算性の改善を進め、前年から増益です。今年度のポイントである成長投資も積極的に実施しています。

セグメントごとに見ますと、半導体、電子部品の需給アンバランスが拡大したことで、プラスマイナス両面の影響が出ています。テクノロジーソリューションは、部材供給遅延によるマイナスのインパクトがあり、一方でデバイスソリューションは、強いデマンドに支えられ、大変好調に推移しました。

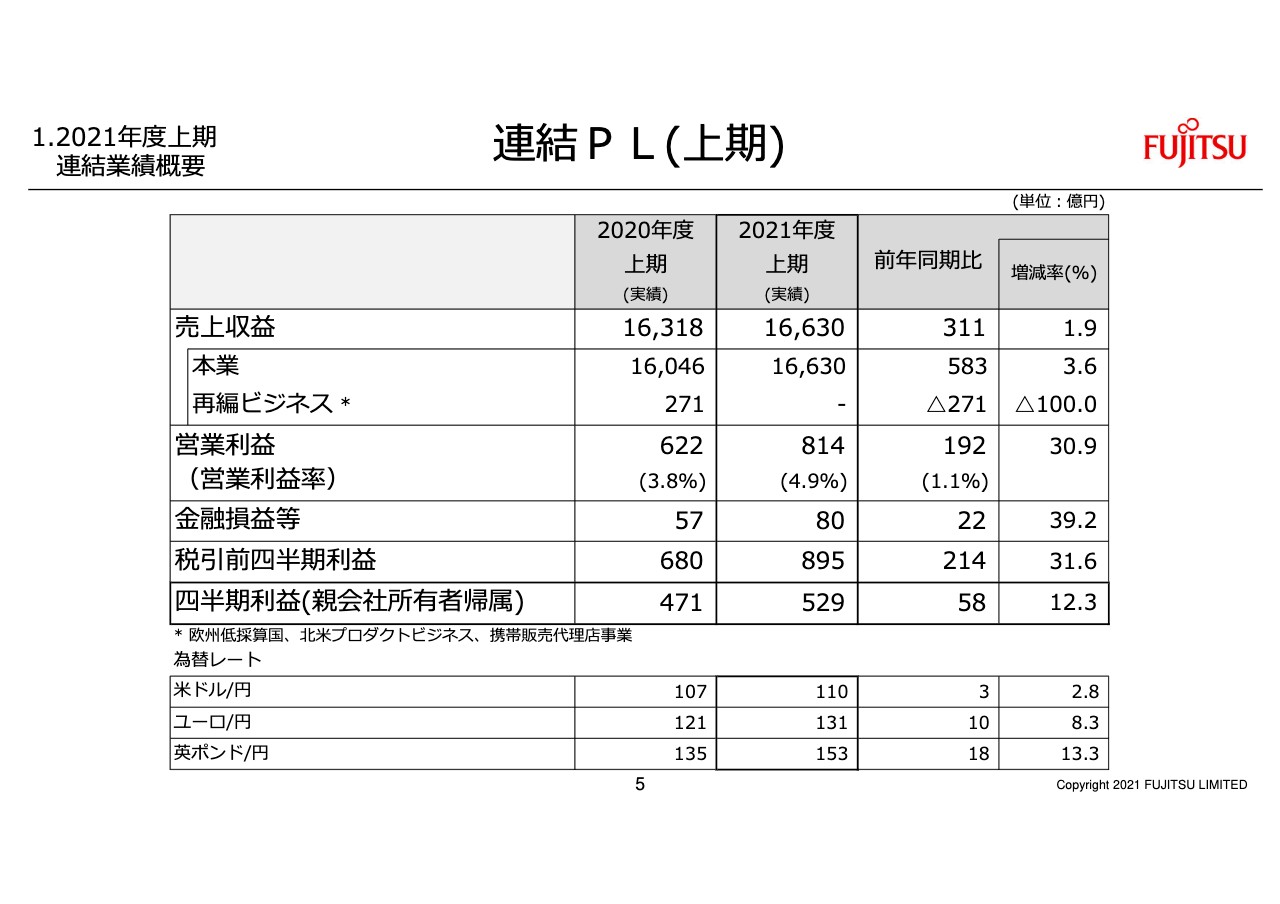

連結PL(上期)

数表の太枠部分をご覧ください。売上収益は1兆6,630億円、前年から311億円の増収です。事業再編によるマイナス影響を除くと583億円、3.6パーセントの増収です。

テクノロジーソリューションは、すべてのサブセグメントで増収で、デバイスソリューションも好調に推移しました。一方、ユビキタスソリューションは減収となり、前年のテレワーク対応需要の反動を大きく受けました。事業再編によるマイナスは271億円で、昨年実施した北米、欧州の低採算ビジネスの再編に加え、携帯電話販売代理店事業の譲渡による影響です。

営業利益は814億円、前年から192億円の増益です。増益の内訳は後ほどウォーターフォールチャートで補足します。表の一番下の当期利益は529億円となりました。

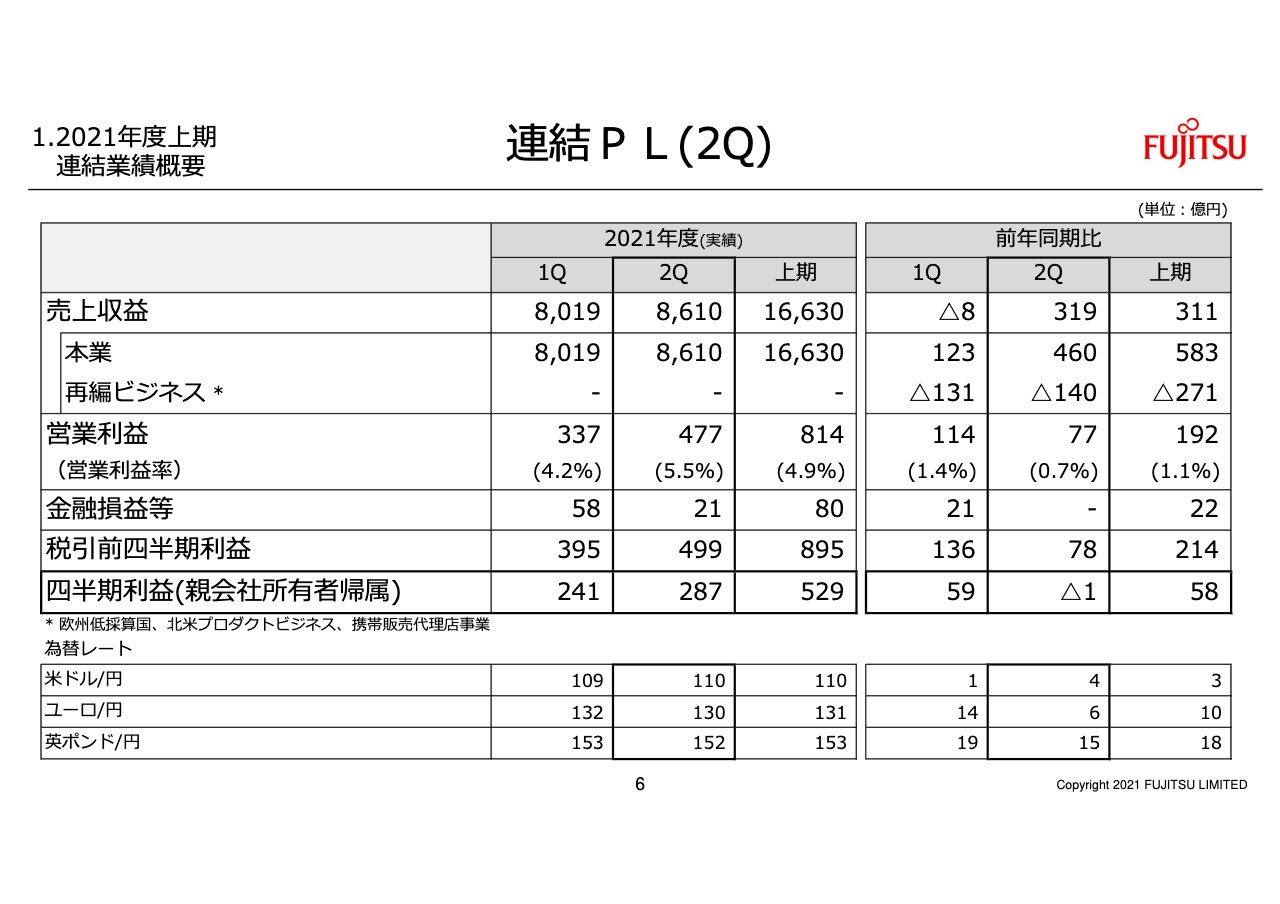

連結PL(2Q)

第2四半期の実績について簡単に補足しますので、太枠部分をご覧ください。第2四半期の売上収益は8,610億円、前年から319億円の増収、事業再編によるマイナスを除くと460億円、5.6パーセントの増収です。第1四半期は前年並みのスタートでしたが、第2四半期はテクノロジーソリューション、デバイスソリューションが伸長しました。

営業利益は477億円、前年から77億円の増益です。第1四半期と比べますと、この第2四半期は売上の伸長に対して利益の増加が弱く見えるかもしれません。主な要因は2つあり、そのうち1つはネットワークのプロダクトミックスです。前年は国内向けが中心だったのに対して、今年は北米向けが大きく増加しました。もう1つは、部材供給が遅延したことで、この第2四半期に影響が生じました。

表の一番下の第2四半期の当期利益は287億円です。

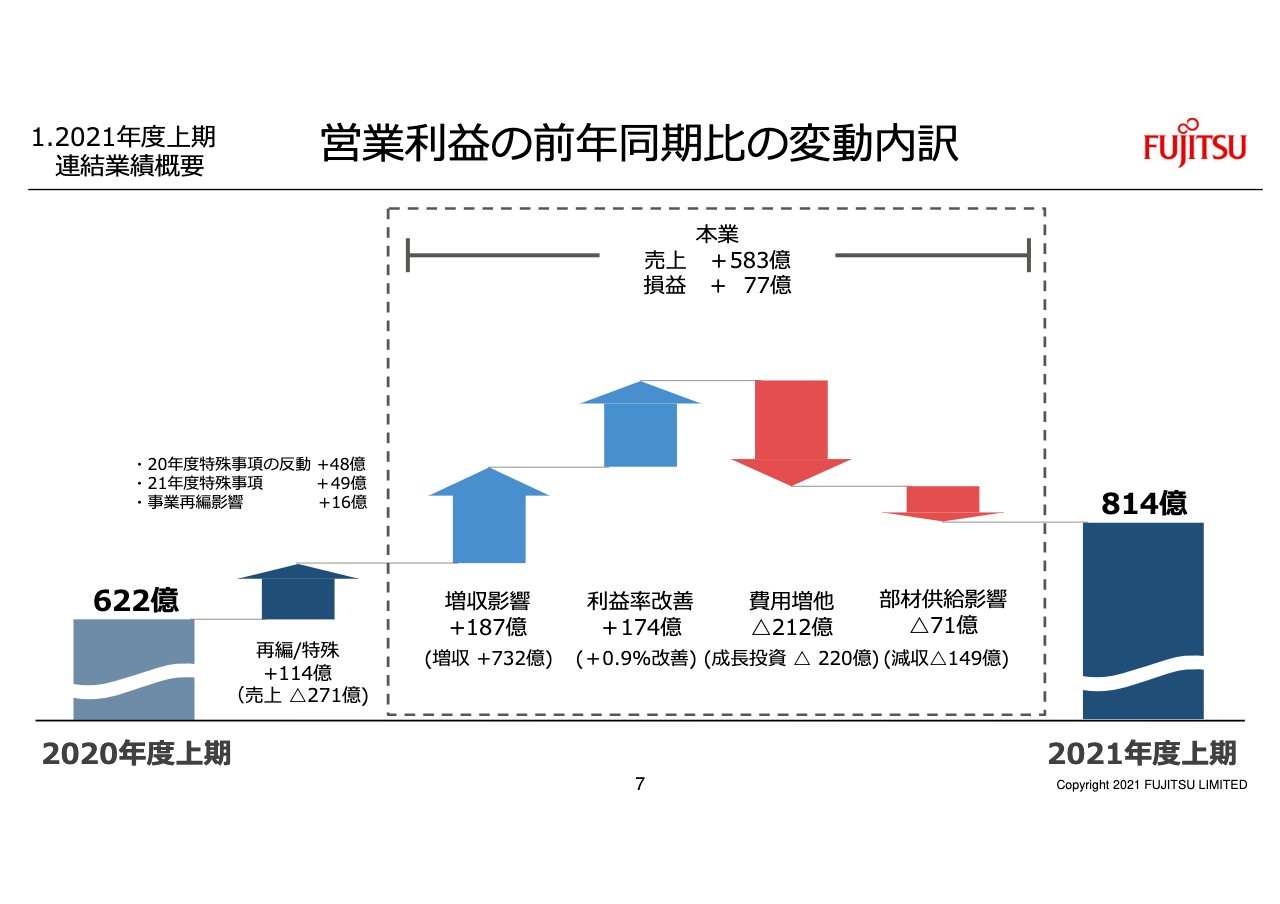

営業利益の前年同期⽐の変動内訳

前年から続く上期の営業利益の変動要因についてご説明します。一番左にあるように、2020年度上期の営業利益は622億円です。ここを起点に前年からの増減についてコメントします。最初の上向きの矢印は、特殊事項に関する損益と事業再編を合わせてプラス114億円で、その内訳は3つあります。

まず、前年に実施したビジネスモデル変革費用の負担がなくなったため、48億円のプラスとなっています。次に、この上期の事業譲渡に関する利益が49億円、また半導体の会津工場などの譲渡を行いました。最後は事業再編による影響で、売上面では271億円のマイナスですが、利益面では低採算ビジネスの縮小により16億円のプラスです。

以降は本業の増減についてご説明します。枠内最初の矢印は、テクノロジーソリューション、デバイスソリューションの増収による利益の増加により、187億円のプラスです。次の上向きの矢印は、利益率の改善により174億円のプラスを示しています。テクノロジーソリューションの採算性改善を進めたことに加え、電子部品も強いデマンドを背景に操業改善効果を出し、大きく好転しました。

3つ目の下向きの矢印は、営業費用の増加で212億円のマイナスです。成長投資はこのうち220億円の増加で、計画どおり積極的に進めました。最後の下向きの矢印は、部材供給遅延の影響により71億円のマイナスです。売上の延伸はマイナス149億円で、これに加えコストアップの影響も生じました。すべてを合計した今期の営業利益は814億円です。

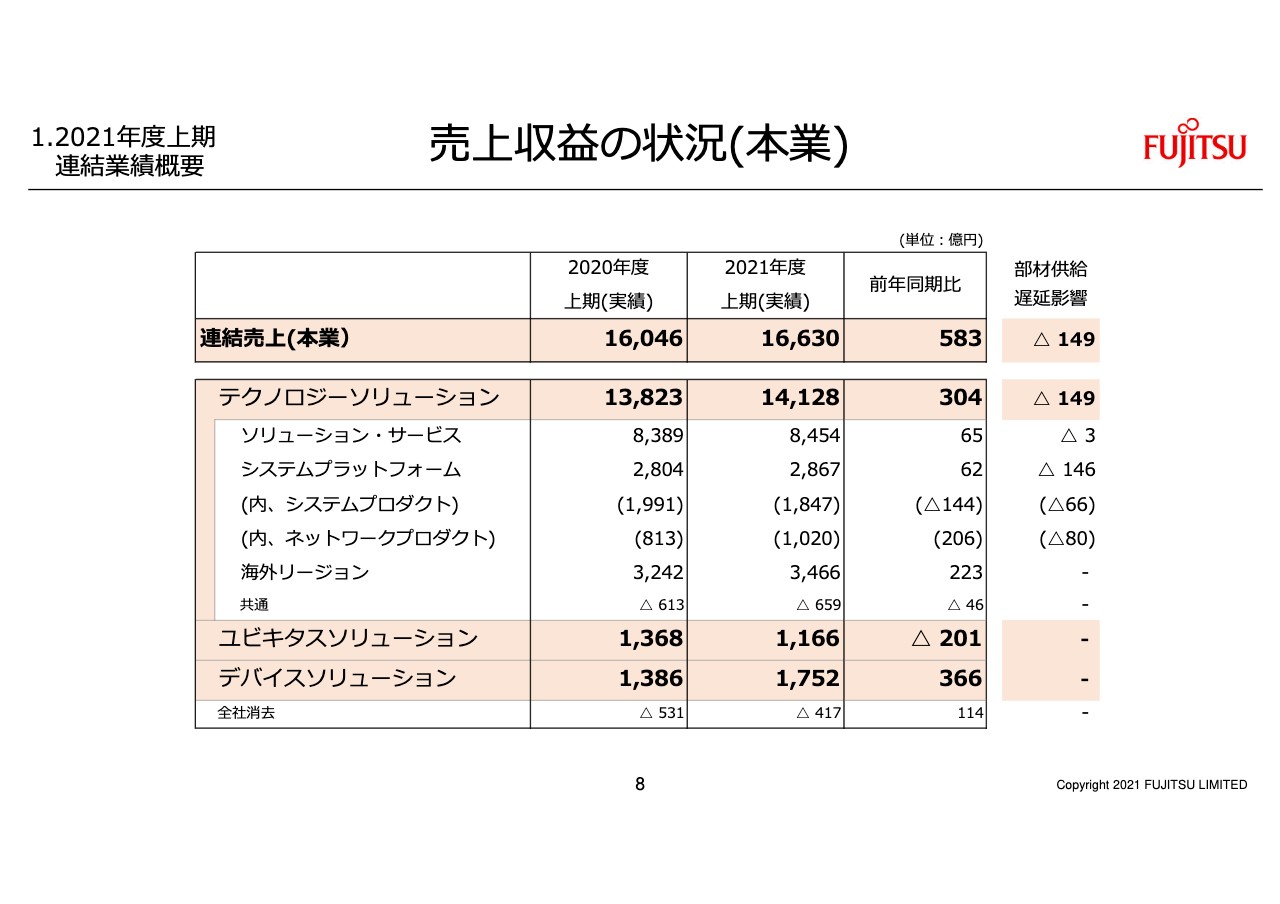

売上収益の状況(本業)

ウォーターフォールチャートの点線の枠内にある矢印について補足します。このページは、事業再編のマイナスを除いた本業の売上の増減を示しています。

テクノロジーソリューションは前年から304億円の増収です。そのうち、ソリューション・サービスはプラス65億円となりました。今年は下期に大口が集中しているため、上期は若干の増収です。

システムプラットフォームは62億円の増収です。部材供給遅延により、マイナス146億円となっており、内訳としては、システムプロダクトとネットワークプロダクトはおよそ同じ規模の影響を受けました。

それ以外では、システムプロダクトは前年の富岳の反動減もあり減収となりました。一方、ネットワークプロダクトは5G基地局に加え、バックボーン増強に関する売上もあり、国内・海外ともに伸長しました。

海外リージョンは、223億円の増収です。増収はほぼ為替の影響であり、為替を除く実質のビジネスベースでは前年並みの水準です。

ユビキタスソリューションは前年のテレワーク需要の反動を受けマイナスです。デバイスソリューションは半導体需要の高まりにより、電子部品が好調に推移しました。

半導体の需給アンバランスの拡大は、テクノロジーソリューションでは供給遅延によるマイナス影響があり、デバイスソリューションでは強いデマンドによってプラスに影響しました。

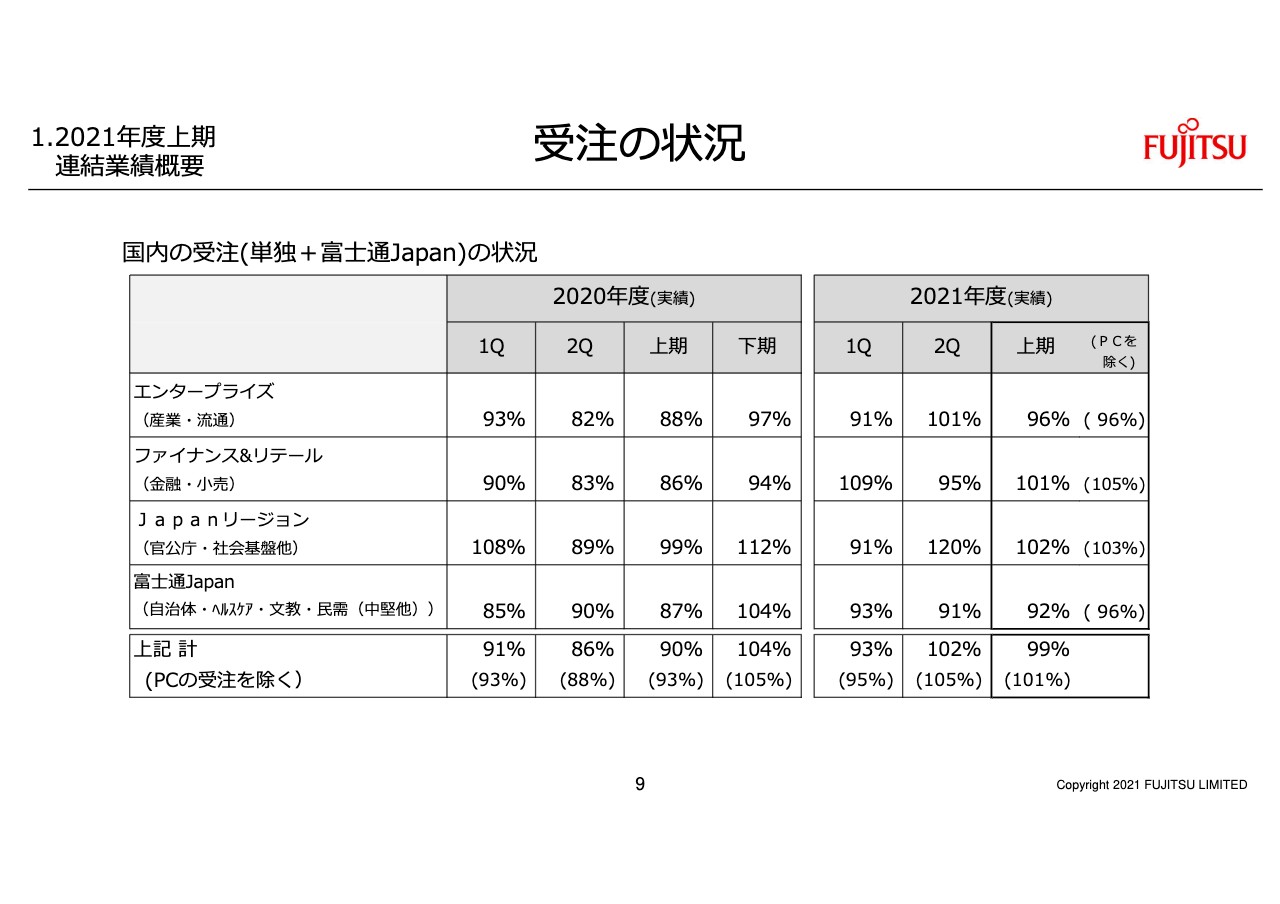

受注の状況

国内の受注状況についてご説明します。一番下の主要業種の合計をご覧ください。第1四半期は93パーセントでしたが、第2四半期は102パーセントとなりました。カッコ内の、PCの受注を除くと第1四半期は95パーセント、第2四半期は105パーセントで推移し、受注は緩やかながら回復基調となっています。

業種ごとに波がありますが、景況感と合わせてコメントします。エンタープライズは、第1四半期の91パーセントに対し、第2四半期は101パーセントです。お客さま各社も、新型コロナウイルスや部材供給の影響も加わり、景況感としては波があり、力強い回復とはなっていません。上期合計では、製造業は前年並みで、流通系は低調に推移しています。

ファイナンス&リテールは、第1四半期は109パーセントで、第2四半期は95パーセントです。大口商談の影響を比較的強く受ける業種であり、四半期ごとで大きな増減が出ています。金融、小売ともに基幹システム更新の受注の獲得もあり、PCを除いた上期合計は105パーセントと、前年から増加しています。

Japanリージョンは、この第2四半期は120パーセントで、上期合計で102パーセントです。ここは官公庁やキャリアからの受注が中心です。官公庁に関しては、今年度は第4四半期に売上が集中する計画です。第1四半期の受注は大きく減少しましたが、第2四半期では第4四半期の売上のいくつかを獲得し、増加しています。キャリアは、ネットワーク機器を中心に第1四半期、第2四半期とも堅調に推移しています。

富士通Japanは第1四半期、第2四半期ともに低調であり、上期のトータルは前年の92パーセントで、PCを除いたベースでは96パーセントです。文教が前年のGIGAスクールの反動減を受け、大きく減少しました。加えて、中堅民需についても、新型コロナウイルスの影響も残っており低調な状況が続いています。

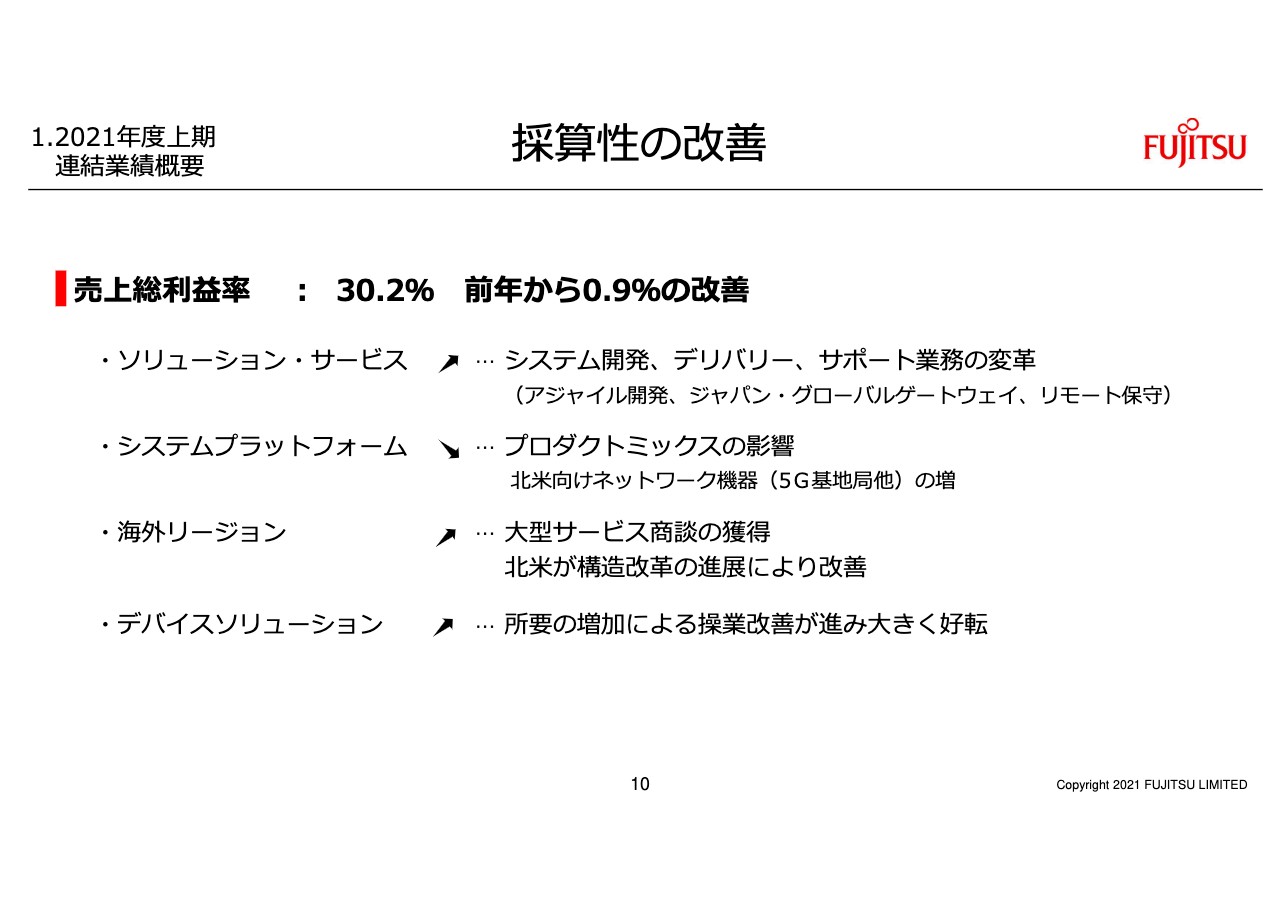

採算性の改善

グロスマージン率の状況についてご説明します。本業のグロスマージン率は30.2パーセントで、前年から0.9パーセントの改善です。特徴について補足します。

テクノロジーソリューションのソリューション・サービスについては、アジャイル開発のさらなる拡大などのシステム開発の変革や、ジャパン・グローバルゲートウェイなどのサービスデリバリーの変革、リモート保守の拡大など、サポート業務の変革などにより、生産性の改善は着実に進んでいます。

システムプラットフォームは、プロダクトミックスの変更や、部材供給遅延の影響により若干のマイナスです。

海外リージョンは、英国で採算性が高いサービス商談の獲得に加え、北米での構造改革の進展もあり、前年から改善が進みました。

デバイスソリューションは、電子部品において所要の増加による操業改善が大きく進んで好転しました。

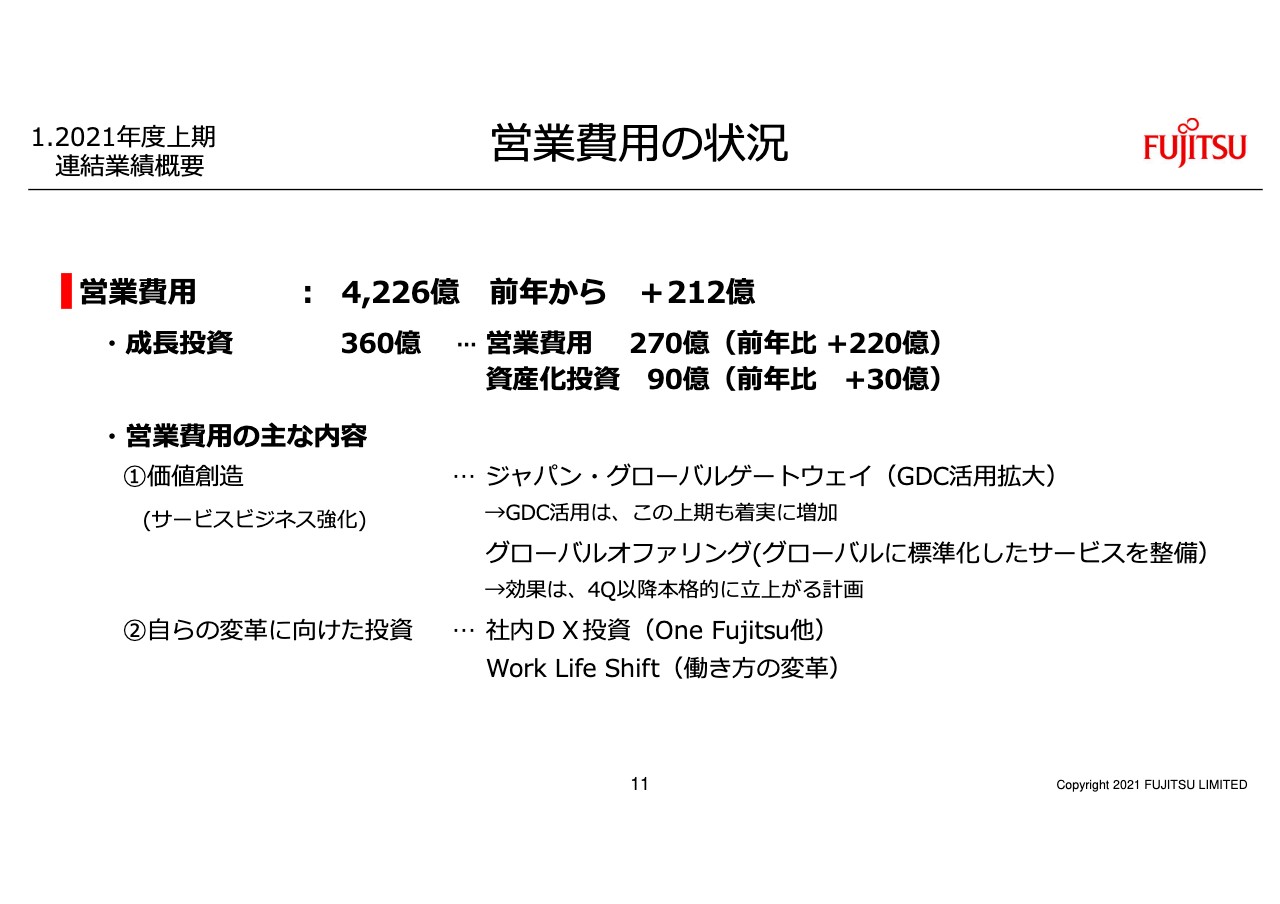

営業費用の状況

営業費用についてご説明します。営業費用は前年から212億円の増加です。成長投資は全体で360億円で、このうち営業費用は270億円となり、前年から220億円の増加です。それ以外は資産化される投資で、当初の計画どおり進捗しています。

営業費用の内容は大きく分けて2点あります。1点目は価値創造に向けたサービスビジネス強化に関する投資です。まず、ジャパン・グローバルゲートウェイに関して、開発手法の標準化を進めるとともに、グローバルデリバリーセンターでの採用・教育の充実を実施しています。その結果、この上期もオフショア活用は着実に増加しています。

2点目は、グローバルに共通するサービスを生み出し、ビジネス拡大を目指すグローバルオファリングについてご説明します。およそ第4四半期からの本格的な売上立ち上げに向け、ソリューションの整備やデリバリー体制の強化を進めています。価値創造については、この2点が中心です。

次に、自らの変革に向けた投資についてご説明します。データドリブン経営の実現に向けた社内DXや、働き方変革を実現するWork Life Shiftに関する投資、オフィス環境の刷新など、ネットワークインフラの拡充を進めました。この7月には、Work Life Shiftのフラッグシップ拠点として、Fujitsu Uvance Kawasaki Towerをオープンしました。価値創造も自らの変革に向けた投資も、およそ半分ずつの投資規模です。

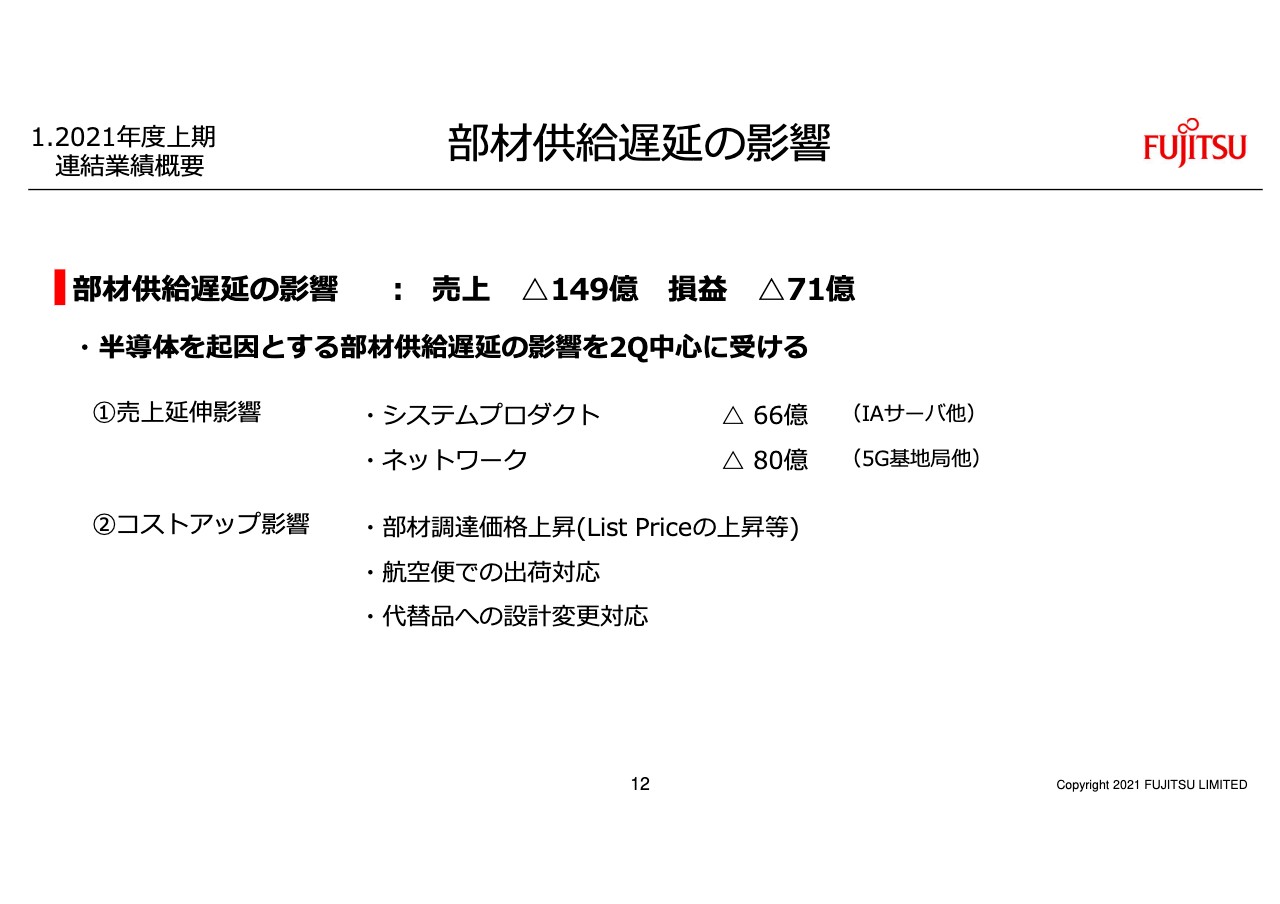

部材供給遅延の影響

部材供給の影響についてご説明します。第2四半期を中心に売上はマイナス149億円、利益は71億円のマイナス影響が生じました。IAサーバや5G基地局などのネットワーク機器を中心に、売上が第3四半期以降に延伸したことに加え、部材価格の高騰や設計変更による代替部品への切替、エア便での出荷など、コストアップの影響も受けました。

部品ベンダーと交渉し、代替部品への切替などの部品の集約とともに、価格転嫁も含めたリカバリを進めて、年間で損益の影響を極小化すべく対策しています。

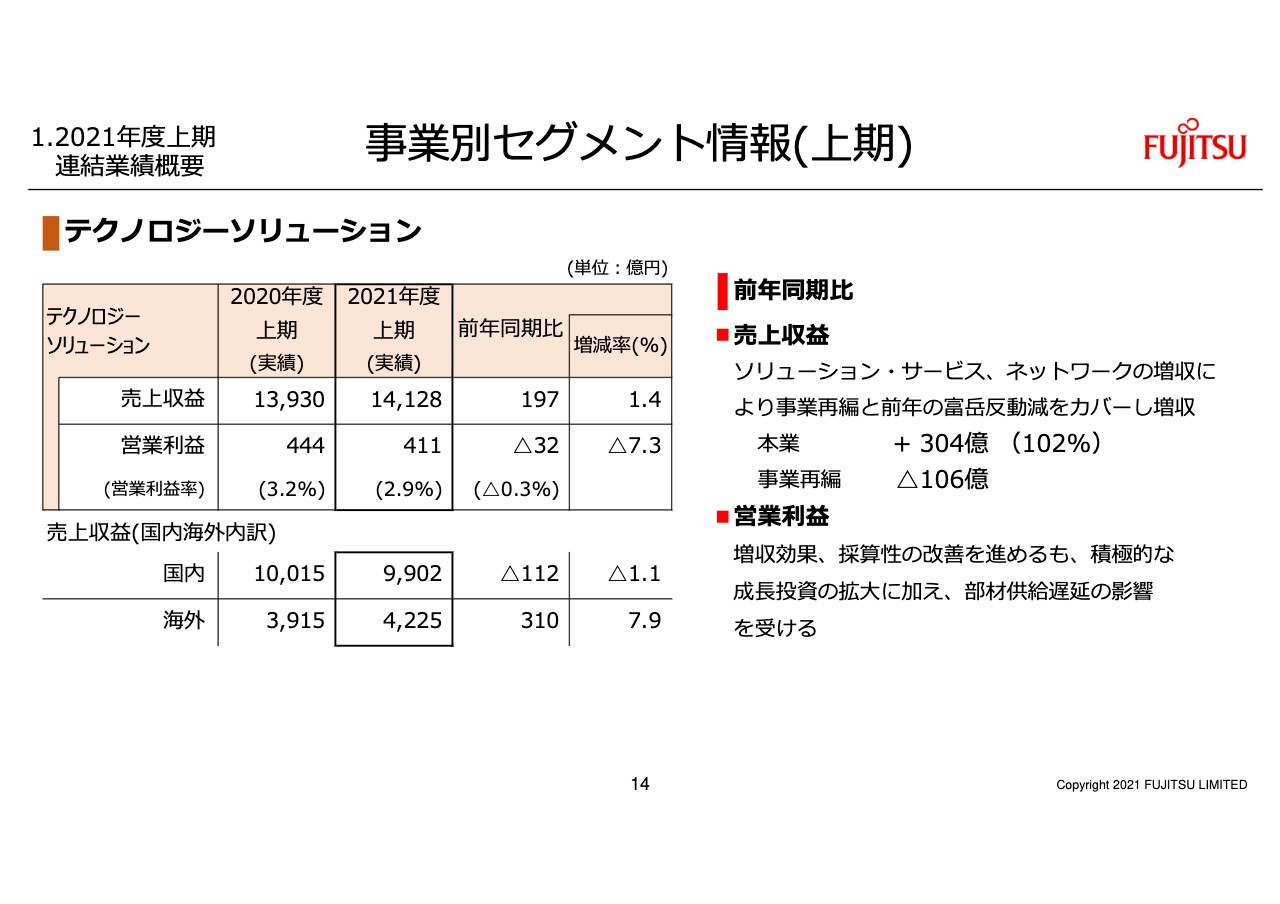

事業別セグメント情報(上期)①

セグメントごとの前年比の状況をご説明します。テクノロジーソリューションは、売上収益が1兆4,128億円、1.4パーセントの増収です。営業利益は411億円、前年から32億円の減益です。要因についてはサブセグメントごとにコメントしていきます。

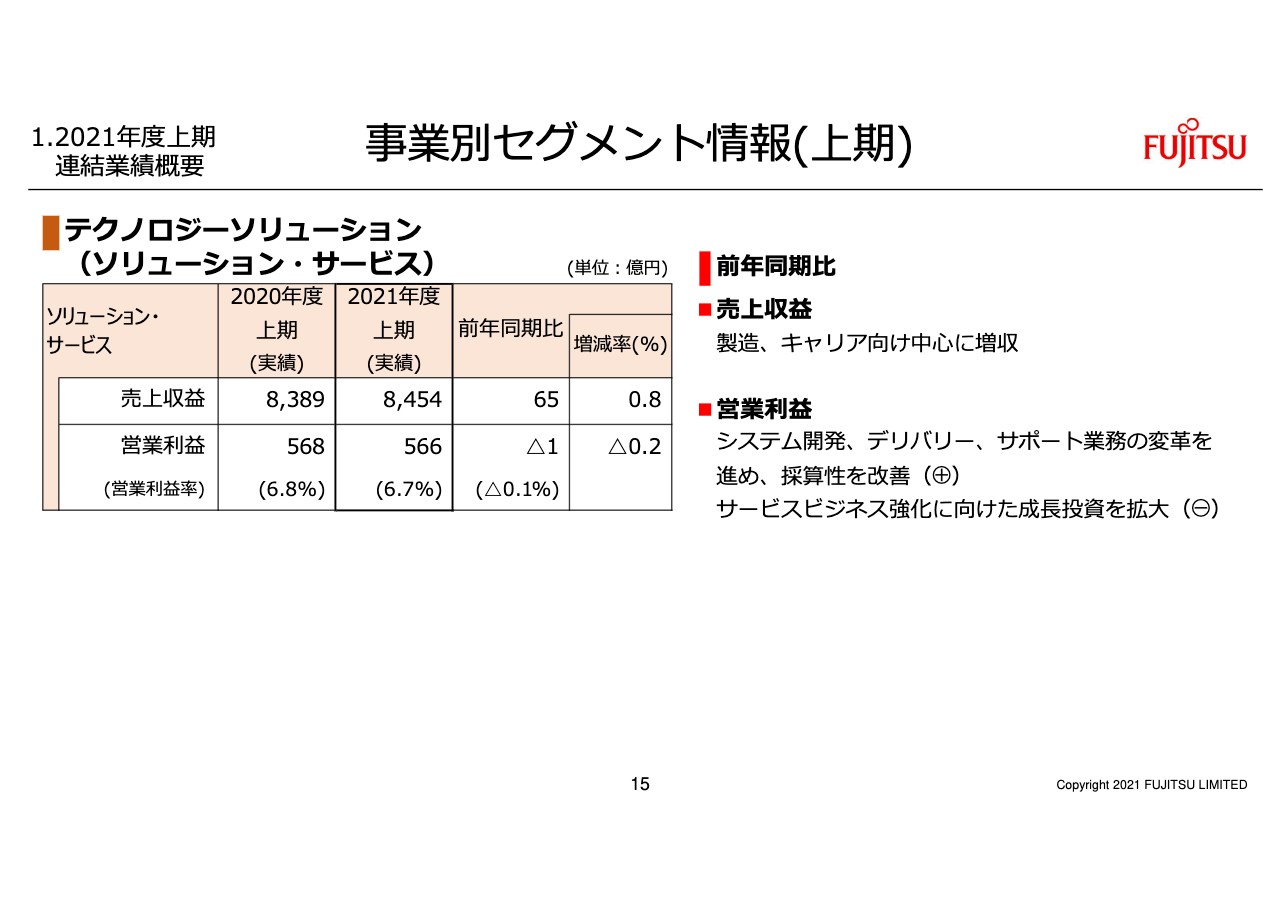

事業別セグメント情報(上期)②

ソリューション・サービスについてご説明します。売上収益は8,454億円、前年から0.8パーセントの増収です。製造、キャリア向けを中心に増収となりました。営業利益は566億円で前年並みです。システム開発やデリバリーの変革を進めたため、採算性は改善していますが、成長投資を積極的に拡大したことにより、差し引きの営業利益は前年並みの水準となりました。

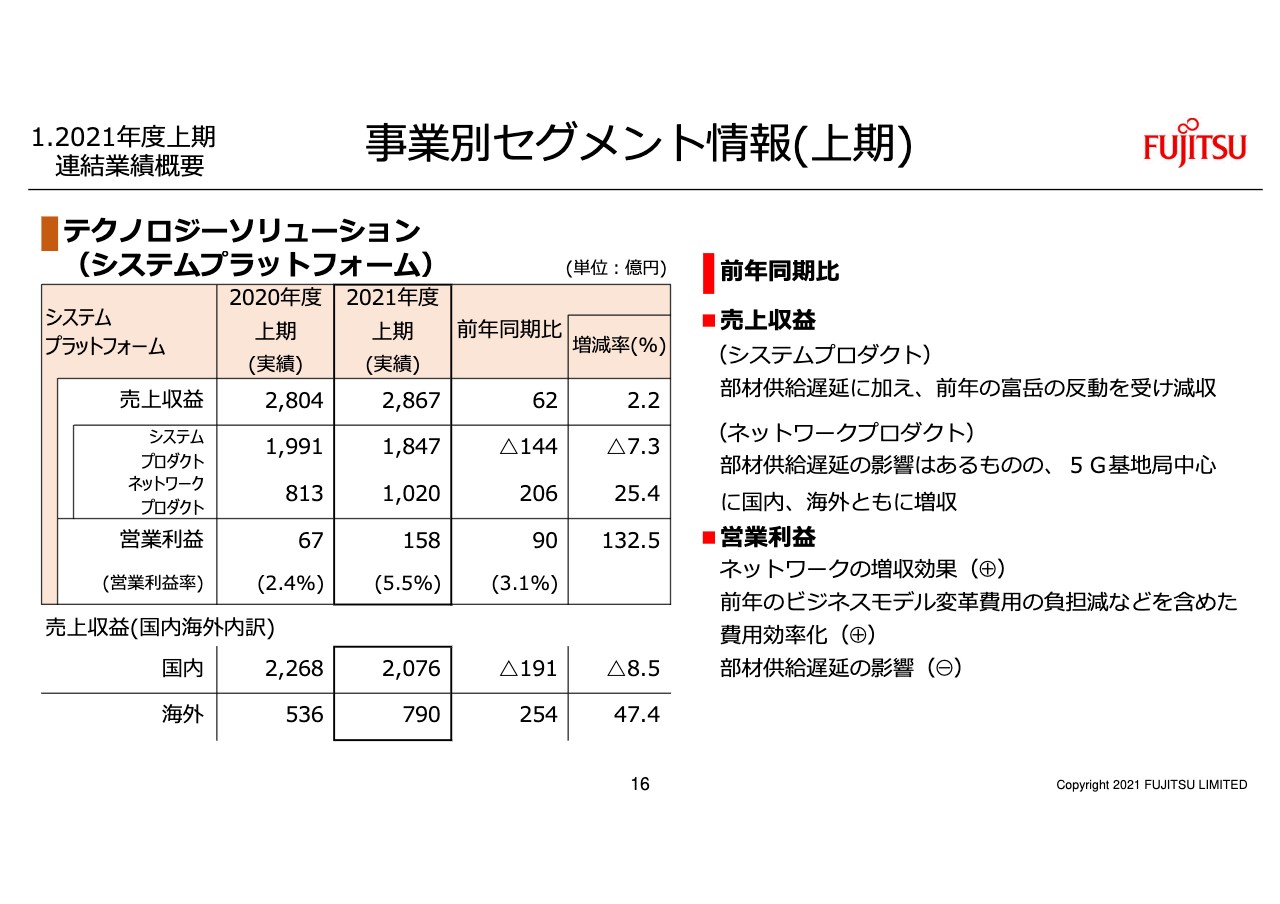

事業別セグメント情報(上期)③

システムプラットフォームについてご説明します。売上収益は2,867億円、前年から2.2パーセントの増収となりました。システムプロダクトは7.3パーセントの減収です。部材供給遅延に加え、昨年の富岳の反動の影響も受けました。ネットワークプロダクトは、25.4パーセントの増収です。こちらも部材供給遅延はあるものの、5G基地局を中心に国内・海外ともに大きく伸長しました。

営業利益は158億円で、前年から90億円の増益です。ネットワークプロダクトの増収効果に加え、前年のビジネスモデル変革費用の負担減を含めた費用効率化により、増益となりました。

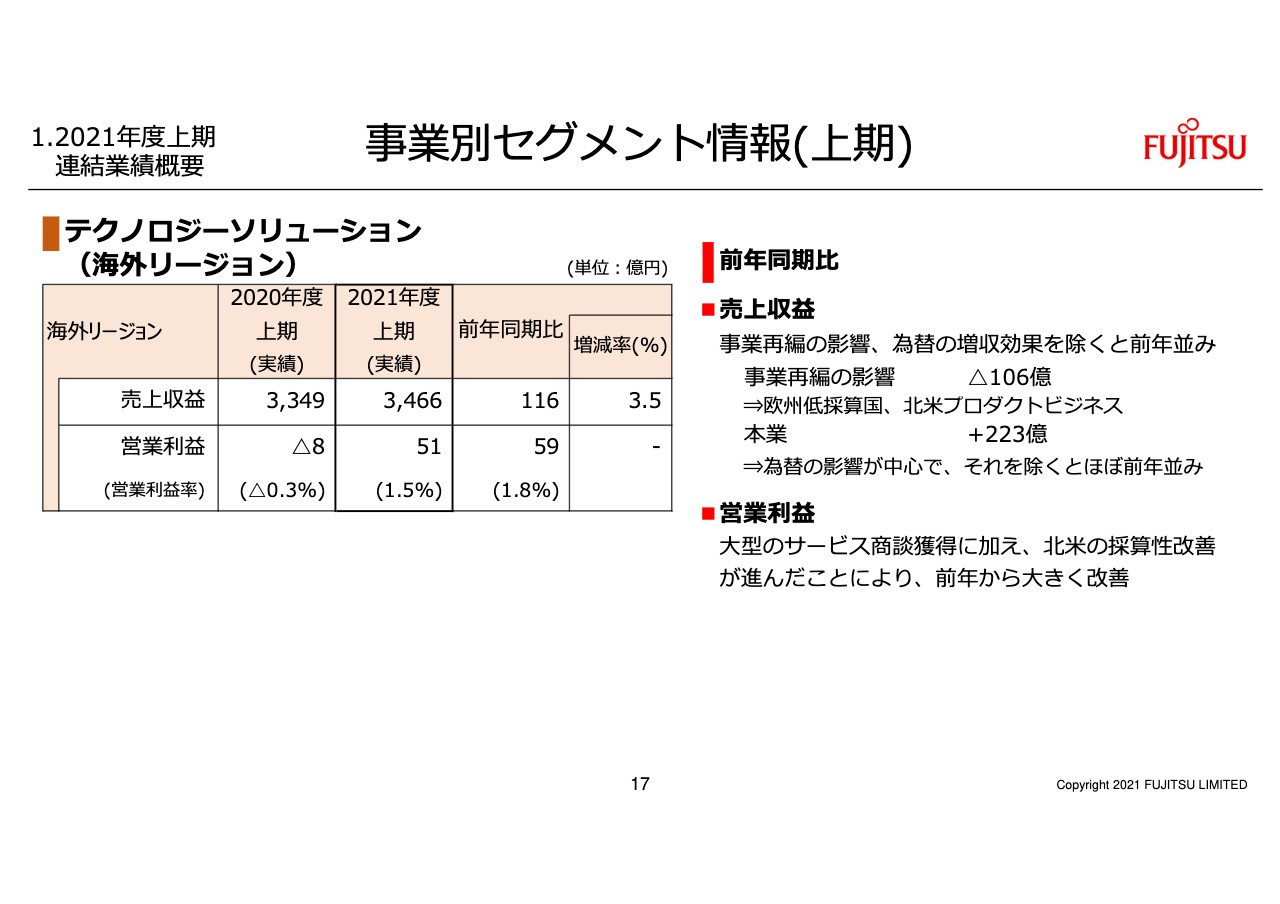

事業別セグメント情報(上期)④

海外リージョンについてご説明します。売上収益は3,466億円で、前年から3.5パーセントの増収です。事業再編と為替の影響を除く実質のビジネスベースでは、ほぼ前年並みです。営業利益は51億円で、前年から59億円の改善です。英国で採算性の高い大型サービス商談を獲得できたことに加え、北米では構造改革の効果により採算性の改善が進みました。リージョンごとに見ましても、まだまだ利益水準は低いものの、全リージョンで黒字を確保し、全体では前年から改善しました。

事業別セグメント情報(上期)⑤

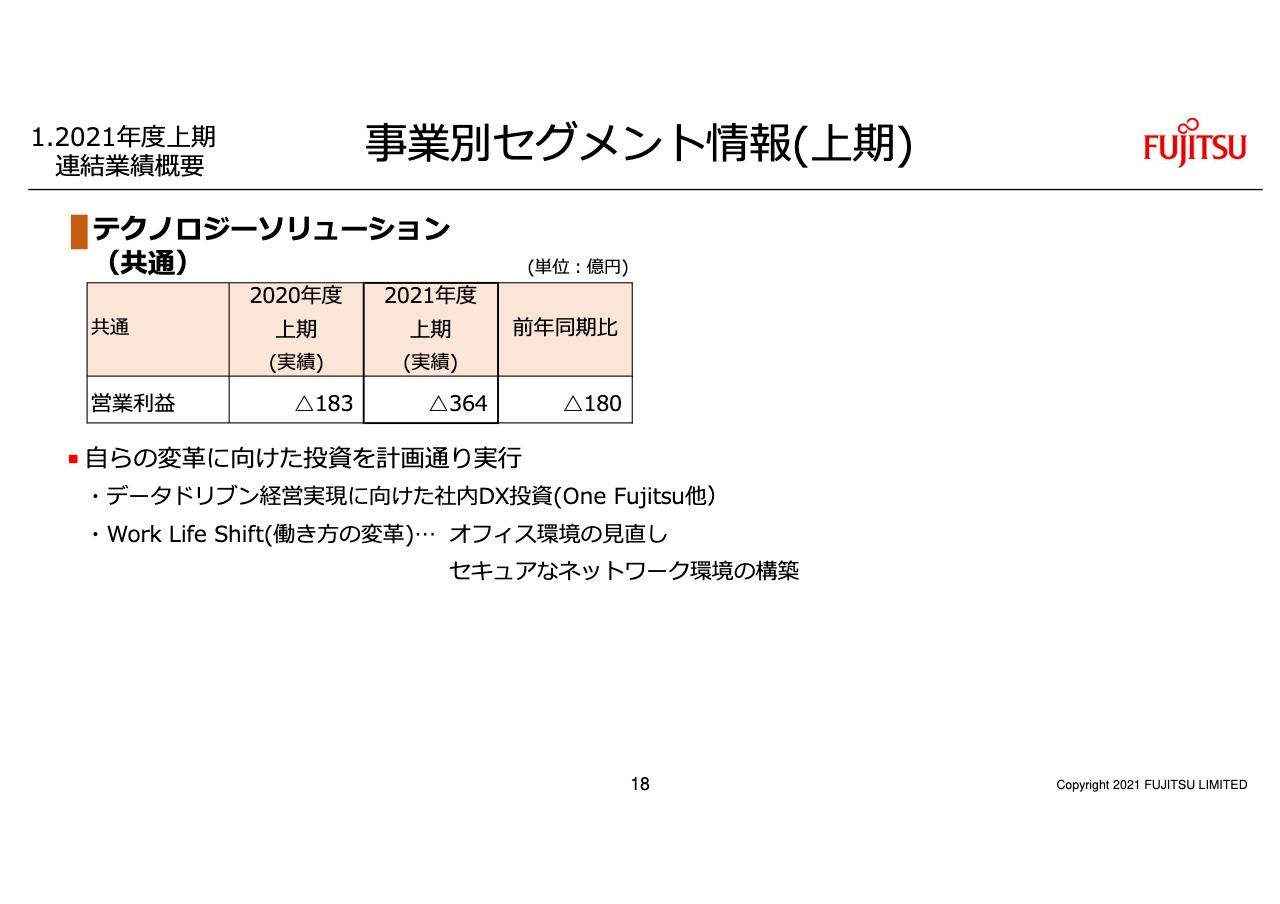

テクノロジーソリューションに共通する内容についてご説明します。営業利益はマイナス364億円で、前年から180億円の費用増です。成長投資のうち、社内DXや働き方改革などの自らの変革に向けた投資はここに含まれています。

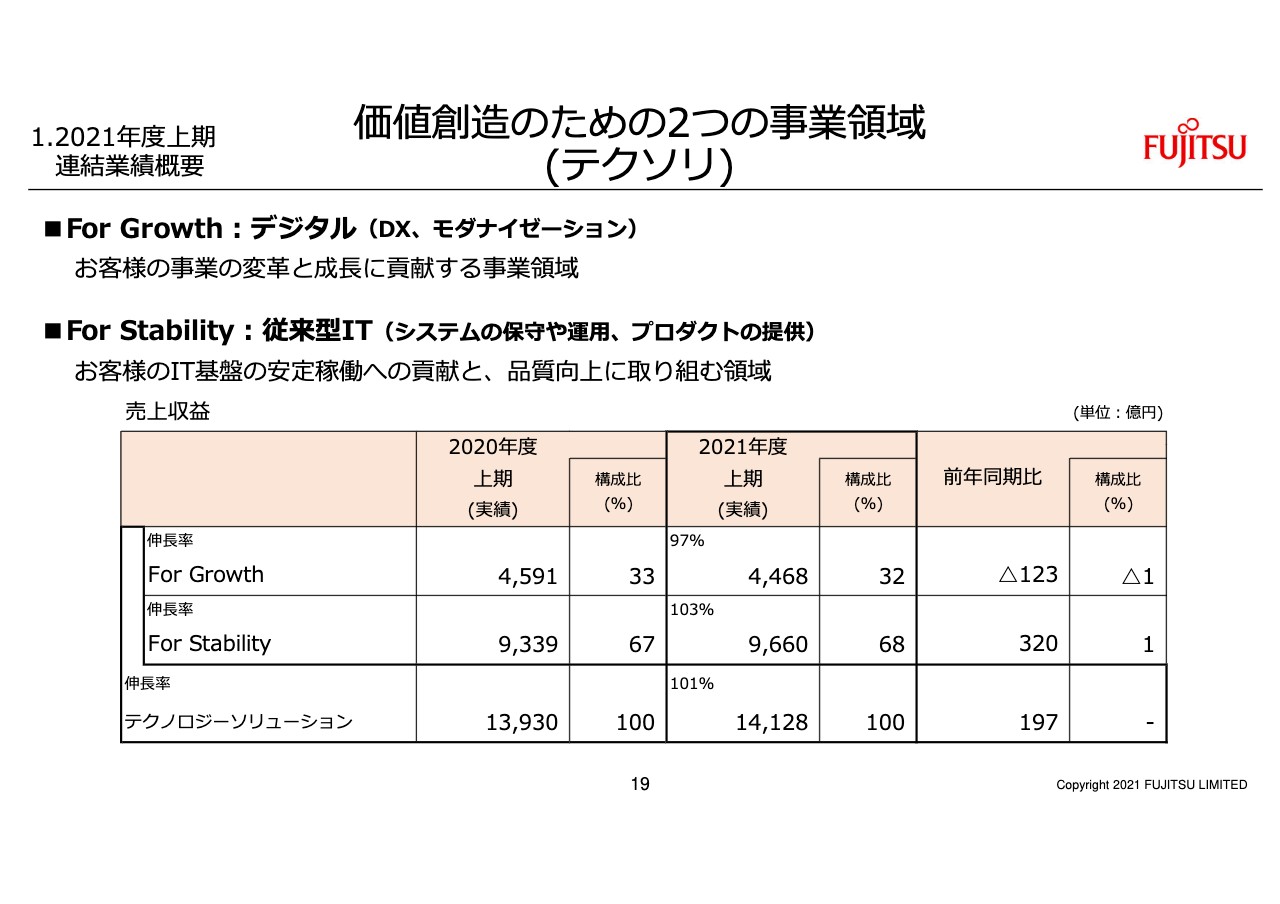

価値創造のための2つの事業領域 (テクソリ)

テクノロジーソリューションの2つの事業領域についてご説明します。まずFor Growth、For Stabilityの売上状況についてです。For Growthの売上は4,468億円、前年比97パーセントの水準です。昨年の富岳の出荷の反動が影響しました。

一方で、For Stabilityは9,660億円、前年比103パーセントです。お客さまの事業継続に不可欠な案件から商談が進んでいる傾向もあり、For Stabilityの回復が先行しています。DXに関する案件は出始めていますが、本格的な立ち上がりはこれからです。

事業別セグメント情報(上期)⑥

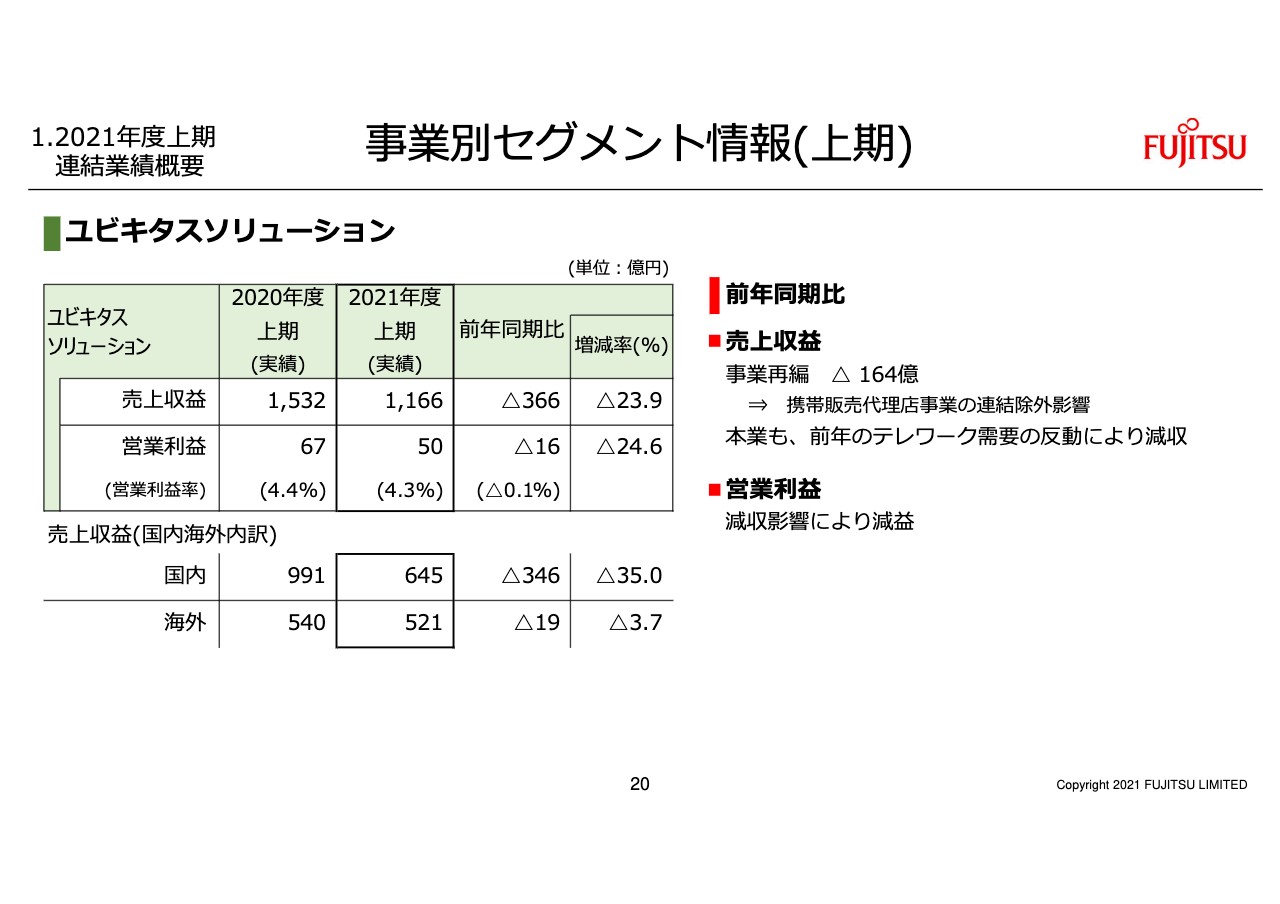

ユビキタスソリューションについてご説明します。売上収益は1,166億円、前年から23.9パーセントの減収です。事業再編の影響に加え、昨年のテレワーク需要の強い反動が出ています。営業利益は50億円、前年から16億円の減益です。

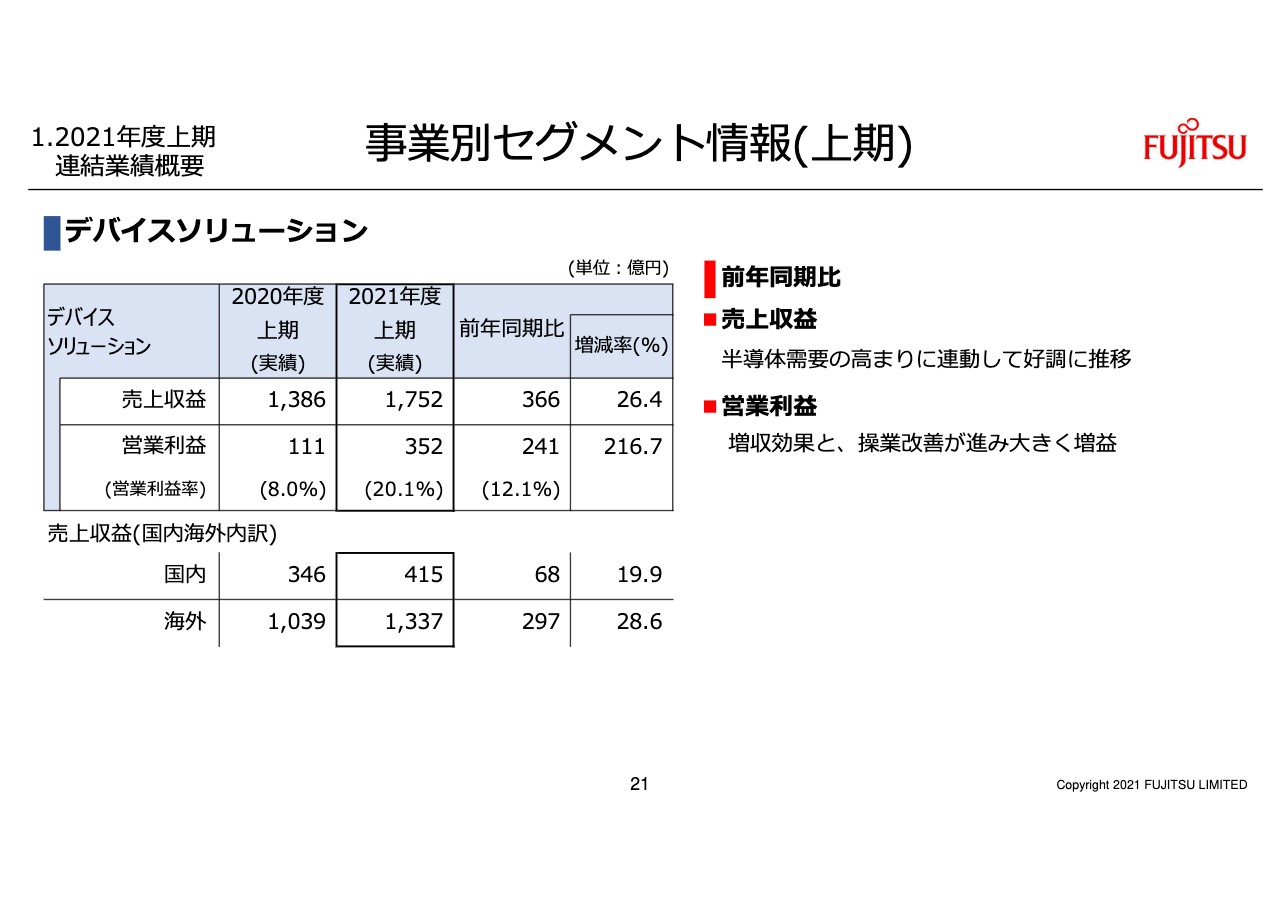

事業別セグメント情報(上期)⑦

デバイスソリューションについてご説明します。売上収益は1,752億円、前年から26.4パーセントの増収です。強いデマンドに支えられ、大きく増収となりました。営業利益は352億円、前年から241億円の増益です。増収効果に加えて、操業改善により採算性を大きく改善しました。

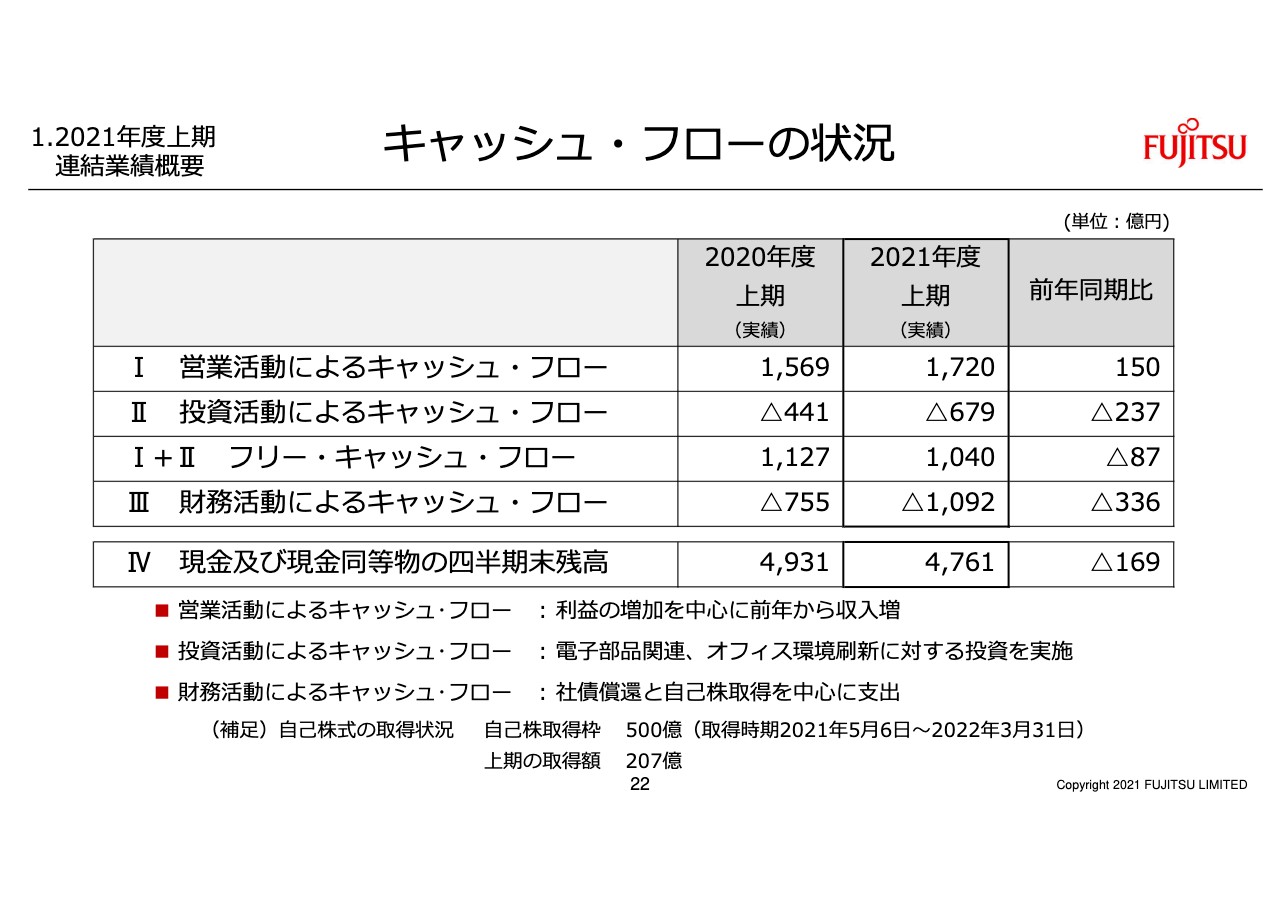

キャッシュ・フローの状況

キャッシュ・フローについてご説明します。営業活動によるキャッシュ・フローは1,720億円で、利益の増加を中心に150億円の収入増となりました。投資活動によるキャッシュ・フローはマイナス679億円で、電子部品およびオフィス環境に対する投資を行いました。

フリー・キャッシュ・フローは1,040億円です。財務活動によるキャッシュ・フローは1,092億円のマイナスで、自己株式の取得および社債償還が支出の中心です。今年度の自己株式の取得枠500億円のうち、上期で207億円の取得を実施しています。

紙面にはありませんが、第2四半期の実績と社内計画との差異についてコメントします。連結合計の営業利益でおよそ50億円程度のマイナスです。テクノロジーソリューションの差異の要因は、部材供給遅延の影響が中心です。デバイスソリューションの差異の要因は、為替が円安に推移したことで若干の好転となりました。

部材供給遅延の問題については、対策は進めていますが、第3四半期については供給遅延が継続すると見込んでいます。また、足元では対象品目が拡大する懸念もあり、対策を強化していきます。

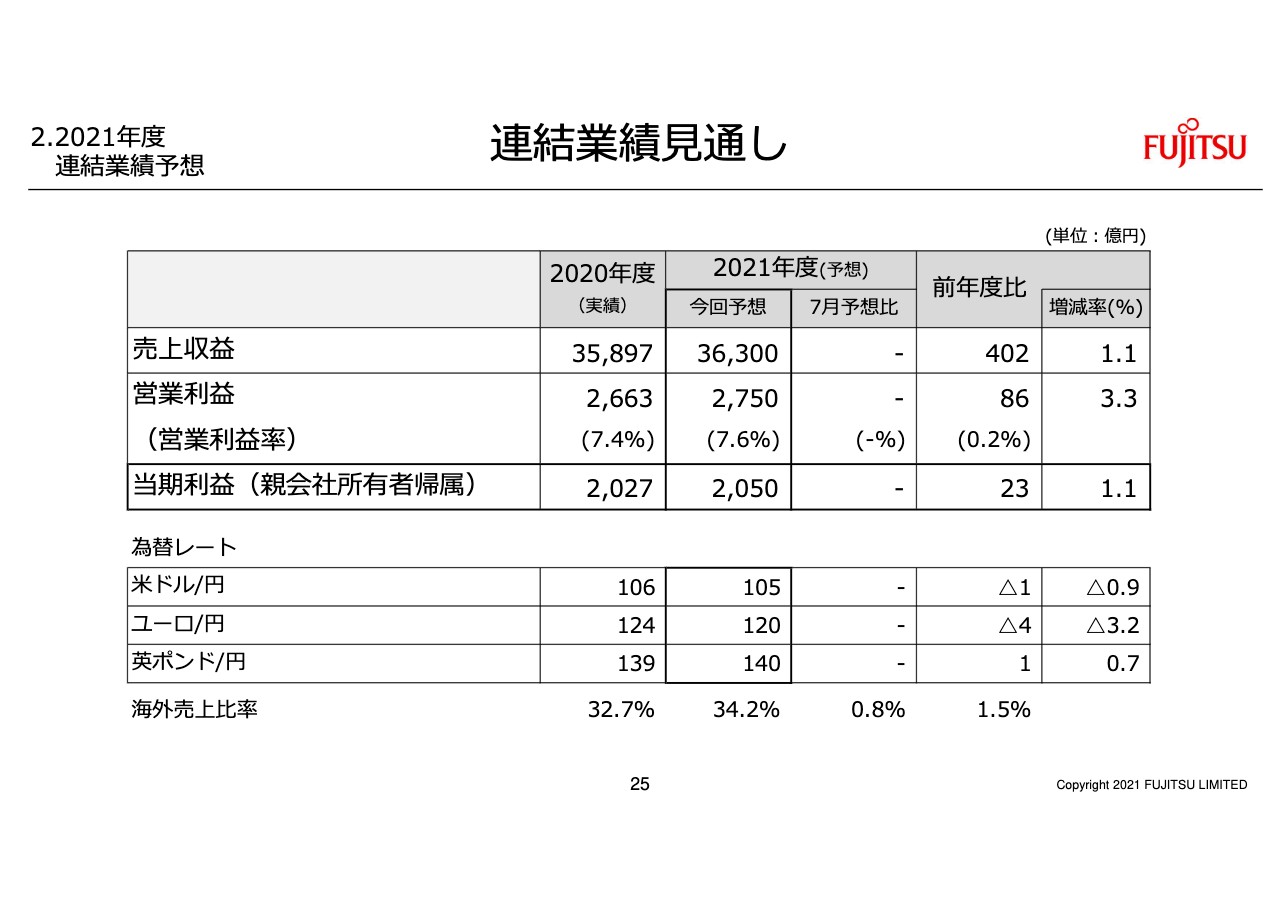

連結業績⾒通し

2021年度の業績見通しについてご説明します。表の上段の太枠の部分にあるように、売上収益3兆6,300億円、営業利益2,750億円、当期利益2,050億円を予想し、いずれも変更しません。

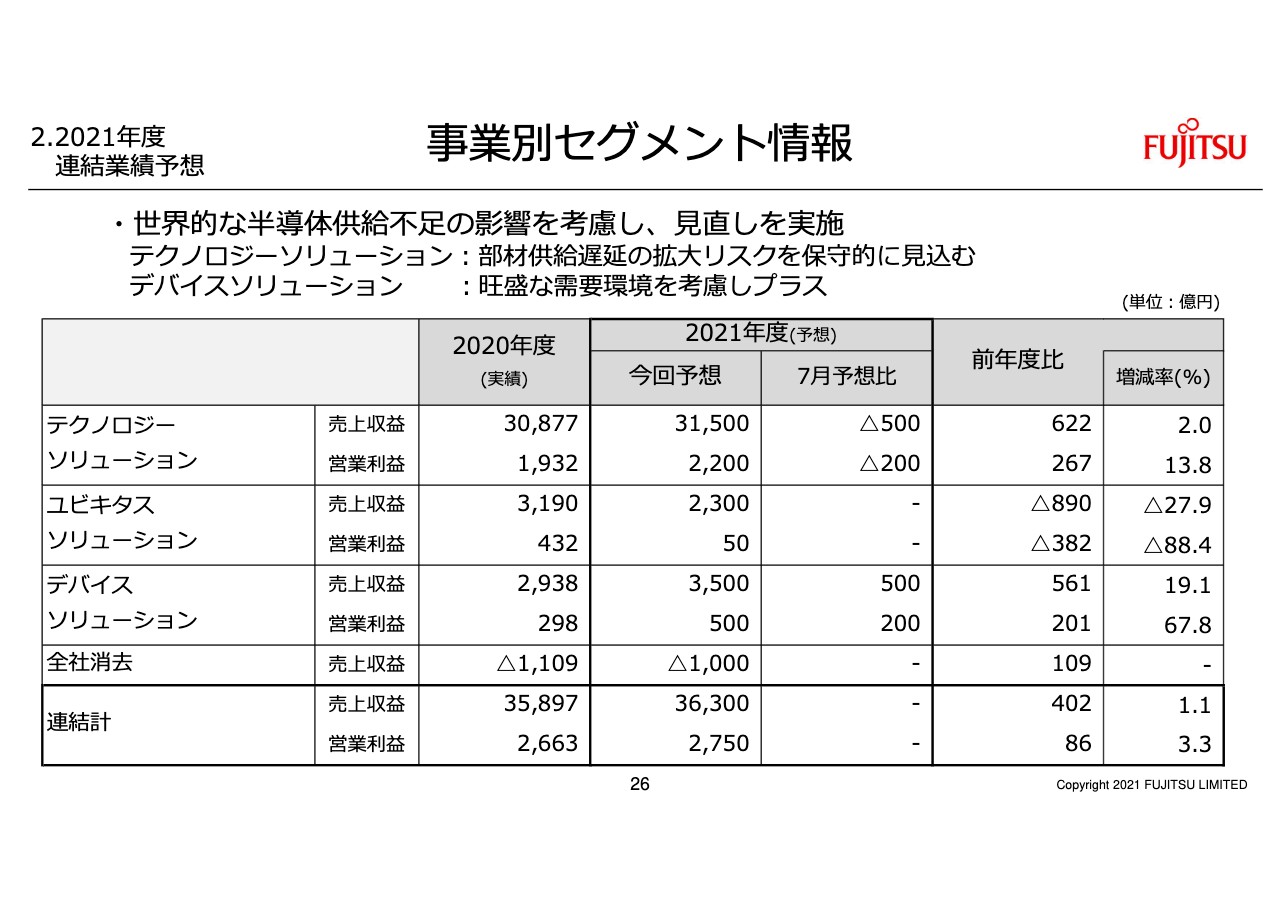

事業別セグメント情報

セグメントごとの内訳についてご説明します。セグメント別には予想の見直しを行っています。テクノロジーソリューションは、売上3兆1,500億円、営業利益2,200億円を見込んでいます。前回予想から減額し、売上収益をマイナス500億円、営業利益をマイナス200億円と予想しています。

ユビキタスソリューションは、売上収益2,300億円、営業利益50億円で、前回の予想どおりです。デバイスソリューションは、売上収益3,500億円、営業利益500億円です。前回予想から売上収益を500億円、営業利益を200億円増額しています。

テクノロジーソリューションでは、部材供給遅延の影響が拡大するリスクを見込みました。足元で対策を進めていますが、先行きの不透明感が強く、やや保守的に予想しています。一方で、デバイスソリューションは電子部品の好調が下期も継続することを織り込み、予想を増額しました。

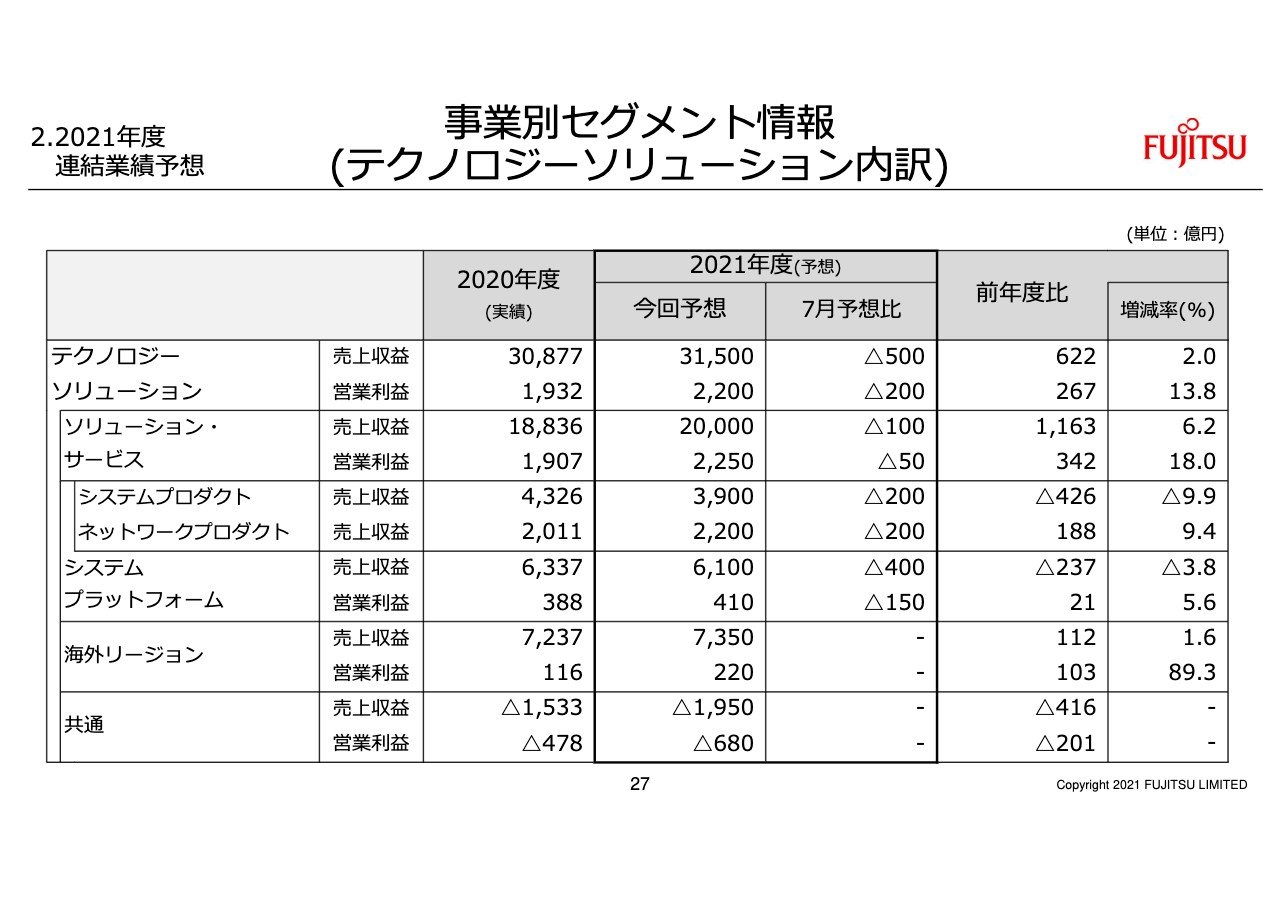

事業別セグメント情報 (テクノロジーソリューション内訳)

テクノロジーソリューションのサブセグメントごとの内訳についてご説明します。ここでは前回予想からの変更について、簡単にコメントします。ソリューション・サービス、システムプラットフォームともに、見直しの要因は部材供給遅延に関するリスクです。

ソリューション・サービスにおいても、ハード一体型のビジネスやスキャナーについて見直しています。システムプラットフォームは、IAサーバや5G基地局などを中心にリスクを織り込みました。

スポンサードリンク