関連記事

リクルートHD、通期は増収増益で着地 経営指標のEBITDAは2,932億円に増大し、過去最高を更新

2019年7月6日 13:46

![]()

記事提供元:ログミーファイナンス

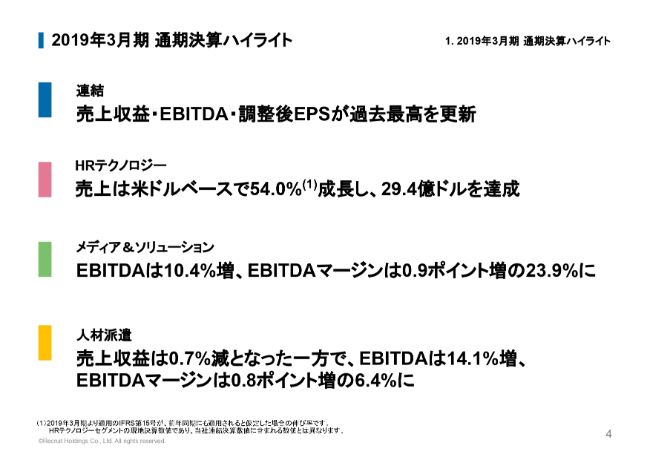

2019年3月期 通期決算ハイライト

峰岸真澄氏:みなさま、本日はお集まりいただきましてありがとうございます。私から説明させていただきますので、お聞きいただければと思います。よろしくお願いします。

本日は、通期決算ハイライト、3年間の総括、長期的に目指す方向性、中期的な戦略とガバナンス体制、経営指標財務方針、通期業績見通しの説明をします。

スライドの4ページが、2019年3月期の通期決算のハイライトです。売上収益は2兆3,107億円、EBITDAは2,932億円、調整後EPSは107.1円となり、すべて過去最高を更新しています。

HRテクノロジー事業の米ドルベースの売上は、Indeedの成長やGlassdoorの業績寄与などにより、前年同期比で54パーセントの増収となっています。

メディア&ソリューション事業のEBITDAは、前年同期比で10.4パーセントの増益です。EBITDAマージンは前年同期比で0.9ポイント増の23.9パーセントと、高い水準を維持しております。

人材派遣事業の売上収益は、(前年同期比で)国内が6.5パーセントの増収、海外派遣が5.3パーセントの減収となった結果、0.7パーセントの減収でした。なお、海外派遣の売上収益は、為替およびIFRS第15号の影響を除きますと、1.6パーセントの減収です。

一方で、EBITDAは前年同期比で14.1パーセントの増益を果たしました。EBITDAマージンは、前年同期比で0.8ポイント増の6.4パーセントとなっています。

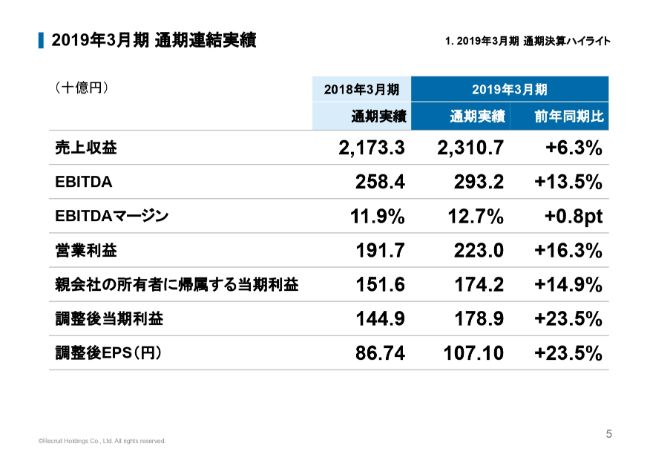

2019年3月期 通期連結実績

スライド5ページが2019年3月期の通期連結実績になっています

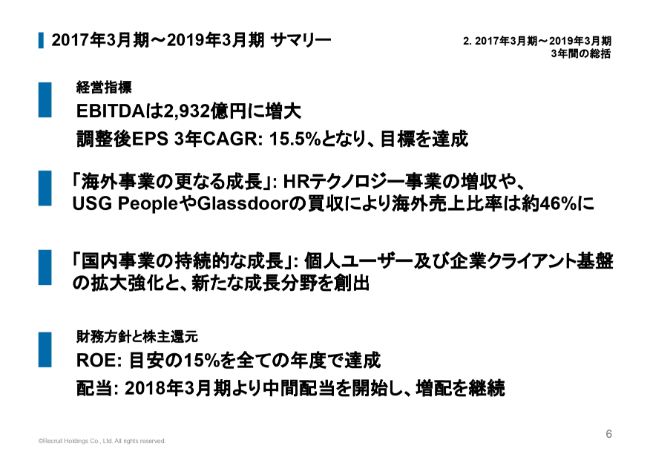

2017年3月期~2019年3月期 サマリー

続きまして、2016年3月期に策定、設定いたしました、中期経営方針の対象期間についてです。

2017年3月期から、2019年3月期までの3年間を振り返ります。ご存知のとおり、過去3年間はいずれの年も世界経済成長率が3パーセントとなっており、失業率は多くの国において非常に低い水準でした。

この好調な事業環境下において、世界のお客さまのご愛顧と当社グループのすべての従業員の尽力により、連結売上収益、EBITDA、調整後当期利益のそれぞれが順調に伸長いたしました。

当社が重視する指標であるEBITDAは、2016年3月期末の2,022億円から45パーセント増加し、2,932億円となりました。

3年前に2016年3月期の通期決算発表を行いましたが、その際に経営方針として調整後EPSおよび3年CAGRを1桁後半にという目標を掲げました。その結果は、15.5パーセントとなっておりまして、目標を大幅に上回っております。

また、中期的な成長に向けた重点テーマとして、海外事業のさらなる成長、そして国内事業の持続的な成長を掲げました。

海外事業のさらなる成長につきましては、人材派遣事業のUSG People、HRテクノロジー事業のGlassdoorなど、海外での戦略的な買収を通じてグローバル化を進めております。

連結売上収益に占める海外比率は、子会社買収やIndeedの高成長の寄与によって、2016年3月期には36パーセントだったのに比べて46パーセントまで成長しました。

国内事業の持続的な成長につきましては、主に日本で事業を展開しているメディア&ソリューション事業において、個人ユーザーおよび企業クライアント基盤の拡大強化や、Airシリーズ、スタディサプリなど、新たな成長分野の創出に注力してまいりました。

財務方針と株主還元についてですが、15パーセントを目安にしていたROEは、各年とも15パーセントを上回りました。配当につきましては、2018年3月期以降、中間および期末に年2回の配当を実施し、増配も継続させていただいております。

また、会計基準のIFRSへの変更、株式分割、グループ再編など、さまざまな施策を実行いたしました。これらの結果、資本市場からのご評価もいただきました。

さらに、日本を代表するインデックスであります日経225やJPX日経400にも組み込まれ、株価の伸長と時価総額の増大が実現できたと考えております。

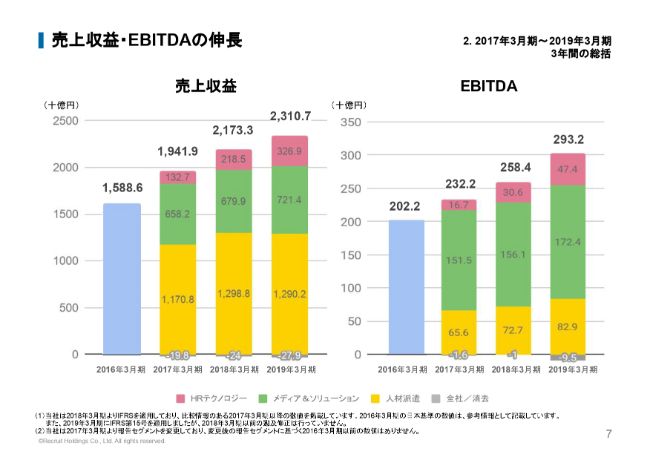

売上収益・EBITDAの伸長

スライド7ページは、この3年間の連結売上収益およびEBITDAとなっております。いずれも毎期順調に進捗いたしました。

2017年3月期~2019年3月期:セグメント別実績

セグメント別に見ると、HRテクノロジー事業においてはIndeedへの成長投資を継続的に行い、また当期に子会社化したGlassdoorの業績寄与もございまして、売上収益の高成長を実現いたしました。

売上につきましては、2016年3月期には米ドルベースで7.7億ドルでしたが、2019年3月期には約4倍の29.4億ドルとなっております。現在は60ヶ国以上において求人活動をサポートし、グローバルに事業を運営しています。

メディア&ソリューション事業は、高いEBITDAおよびEBITDAマージンの維持に努めており、ほぼすべての分野で売上収益No.1を堅持することができました。

また、新規事業と位置づけたAirシリーズやスタディサプリの成長・進化を競争優位性の向上につなげることもできました。

人材派遣事業ではUSG Peopleの買収によって、売上収益が世界でトップクラスの派遣会社となりました。当社が注力している、収益性を重視した事業運営の成果として、EBITDAマージンの改善も順調に進捗しております。

株価の伸長・時価総額の増大

スライド9ページはこの3年間での株価の推移のグラフでございまして、2019年5月10日の終値にもとづく時価総額は5兆5,000億円でした。日本の全上場企業のなかで、第12位となっておりました。

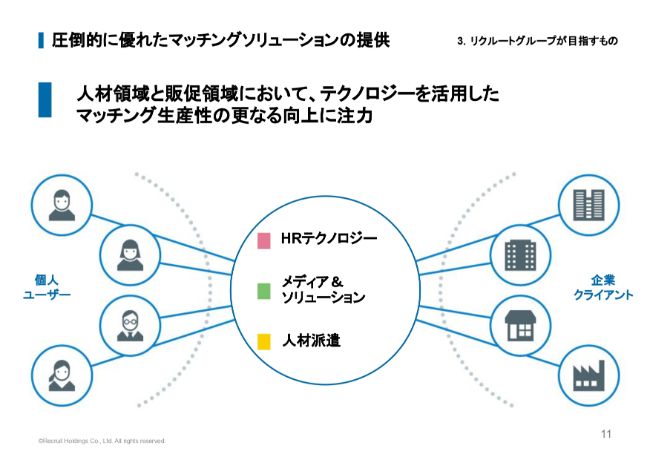

圧倒的に優れたマッチングソリューションの提供

この3年間で、当社グループがグローバル企業としてさらに成長していく土台を築くことができたと考えております。ここからは、我々が長期的に目指す方向性を実現するための、中期的な事業戦略とガバナンス体制についてお話しします。

当社グループは、1960年の創業より一貫して、社会や顧客の不満や不便といった負の解消に真摯に向き合い、個人ユーザーと中小企業を中心とする企業クライアントとの間に立ちまして、最適なマッチングサービスの提供を使命とし、日本国内で、そしてグローバルで事業を展開してまいりました。圧倒的に優れたマッチングソリューションの提供に、これからもまい進し続けます。

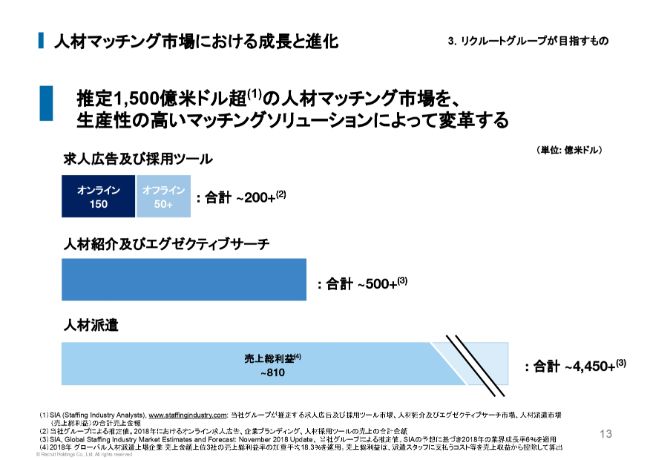

人材マッチング市場における成長と進化①

ページを飛ばさせていただいて、13ページの人材マッチング市場における市場のご説明をさせていただきます。

これは初めて公表いたしますが、当社が捉えている、当社が望む人材マッチング市場のタグについてご説明いたします。

我々は、人材マッチング市場のグローバルでの規模を、日本円で約16兆円強と推定しています。アスタリスクを参照いただければ、自社調べか、あるいは外部調査か、どの市場がどのものにもとづくかということがご理解いただけるかと思いますので、省かせていただきます。

まず、一番上の求人広告および採用ツール市場についてです。オンライン求人広告は、HRテクノロジー事業の主な展開領域であり、現在グローバルで1.7兆円程度の市場規模があると推定しています。

また、(この市場は)年に1桁後半のペースで成長していると考えています。そのうち、米国の市場は0.7兆円と捉えています。そして今後は、紙媒体での求人広告等のオフライン求人広告の市場が、オンライン求人広告の市場に変化していくと考えています。

なお、当社のメディア&ソリューション事業の人材領域の広告事業につきましても、オンライン求人広告市場で事業展開しているかたちになっています。当社が中期的に新規事業開発に注力していきたい分野としましては、人材紹介産業と、人材派遣産業であります。

(スライドの)なかほどにあります、人材紹介及びエグゼクティブサーチ市場は、外部の調査によるとグローバルで5.5兆円程度の規模となっています。

当社のメディア&ソリューション事業の人材領域の人材紹介事業はこれにあたります。あるいは、HRテクノロジー事業にて2018年に開始したIndeed Hireは、この領域に属すと言ってもよいかと思います。

外部の調査によりますと、人材派遣市場のグローバルでの売上合計は約50兆円と推定されています。

こちらは従前から私どもが人材派遣の市場としてもお伝えしていたものなのですが、我々が捉える人材のマッチング市場という意味で言いますと、人材派遣の産業からペイロールの部分を省きます。

派遣事業の特性といたしましては、売上収益に派遣スタッフへの支払給与等が含まれています。従って、それを除いた売上総利益を私どもの人材マッチング市場規模と見ており、そうすると(人材マッチング市場規模は)9兆円程度と推定しています。

それらを足し合わせて約16兆円と捉えておりますが、そういう意味で言いますと、この人材マッチング市場はグローバルで見ると大変大きな市場であると考えておりまして、テクノロジーを駆使してイノベーションを促進し、この人材マッチング市場においてグローバルのリーダーとなることを標榜しようと考えております。

人材マッチング市場における成長と進化②

これらの市場を念頭においていただいて、スライドの12ページに戻っていただきます。

大小を問わず数多くの企業において、人材の採用業務や求職者から見た時の採用のプロセスに依然として多くの非効率や不便やミスマッチが存在しています。

とりわけ、先ほどご紹介したようなオフラインの広告市場や、あるいは人材斡旋エグゼクティブサーチの市場、人材派遣の市場には、労働集約的な部分も多いと思います。

これらに対してテクノロジーを駆使してイノベーションを創出し、この不満や不便を解決していきたいと思っています。

現状に甘んじることなく、自らの革新と創造を進めながら、人材マッチング市場におけるグローバルリーダーとなることを、あらためて申し上げたいと思っています。

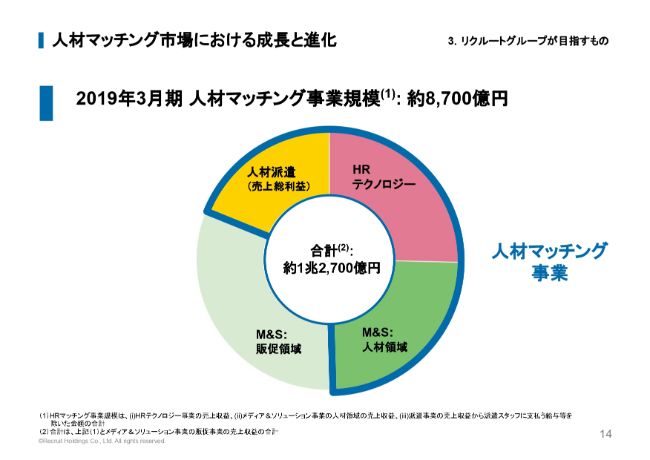

人材マッチング市場における成長と進化③

スライドの14ページをご覧ください。先ほどのタグで表した人材派遣の産業を、売上総利益、いわゆる粗利で捉えた時に、私たちの売上規模がどうなるかということなのですが、2019年3月期の当社グループの連結売上収益は、2兆3,107億円と先ほど申し上げました。

この当社グループの売上から、人材派遣事業の粗利だけにしてみますと、当社グループの粗利は1兆2,700億円となります。

その中からメディア&ソリューション事業の販促領域を除くと、いわゆる先ほどご紹介した当社の人材マッチング事業の規模は、約8,700億円となります。

つまり、グローバルで我々が対象として捉えているのは約16兆円強という膨大なマッチング市場ですが、そのなかにおいて当社の人材マッチング事業の規模はまだ約8,700億円であると考えております。

繰り返しになりますが、このギャップに関して、テクノロジーを駆使してイノベーションを起こしながら、長期的に事業を拡大していきたいと思っています。

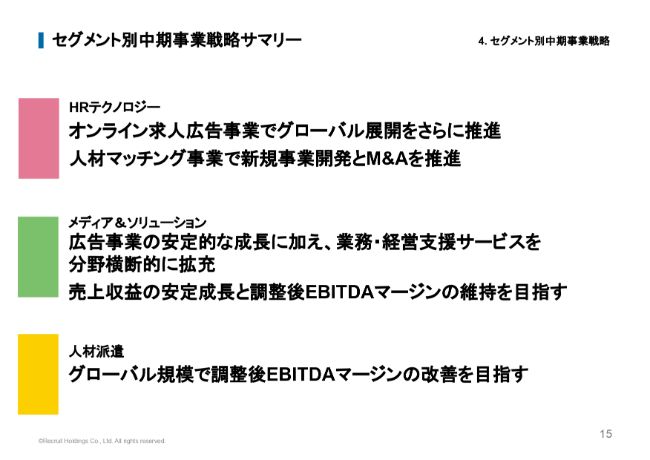

セグメント別中期事業戦略サマリー

続きまして、目指す姿を実現するための中期事業戦略についてお話ししたいと思います。3つのSBUが、それぞれの強みを生かして利益の創出力を維持し、強化していきたいと考えています。

HRテクノロジー事業では、既存事業であるオンライン求人広告事業で、グローバル市場におけるさらなる拡大を進めてまいります。また、人材マッチング事業における新規事業開発とM&Aの実行、ほかのSBUとの連携も検討していきます。

メディア&ソリューション事業は、既存事業の磨き込みと安定成長に加えて、販促領域について各分野の集客支援を進めます。すなわち、広告事業の安定的な成長基盤として、横断展開が可能な業務・経営支援サービスの充実とさらなる拡大を通じて、既存および新規企業クライアントとの接点を強化し、さらなる成長を目指します。

人材派遣事業は、引き続きグローバルにてEBITDAマージンのさらなる改善を目指してまいります。

HRテクノロジー事業

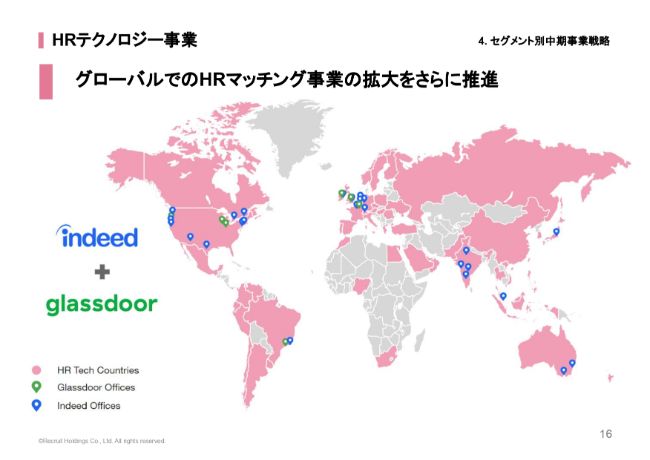

セグメントごとに詳細をご説明しますと、HRテクノロジー事業におきましては、当社グループにおける人材マッチング事業を牽引するエンジンとして、採用プロセスの効率化に資する、さまざまな新規事業の開発およびM&Aの検討と実行をしていきます。

既存事業の売上収益は、引き続きオーガニックに成長を続けていきます。米国以外でのグローバル事業を占める割合、いわゆるNon-U.S.は全体の30パーセントに近づこうとしています。今後は次第にその割合を増やしていきます。

そして、このNon-U.S.、米国以外のグローバル事業のEBITDAは、2019年3月期にすでに黒字化しております。

既存事業のEBITDAマージンは、今後の事業規模拡大に伴って増大する一方ですが、新規事業投資を積極的に行っていくことから、中期的にはEBITDAマージンの増大は緩やかなものになっていきます。

また、ほかのSBUとの連携も進めながら、当社グループの人材マッチング事業全域におけるマッチング生産性の向上に貢献していくようなものになっていきたいと考えております。

メディア&ソリューション事業①

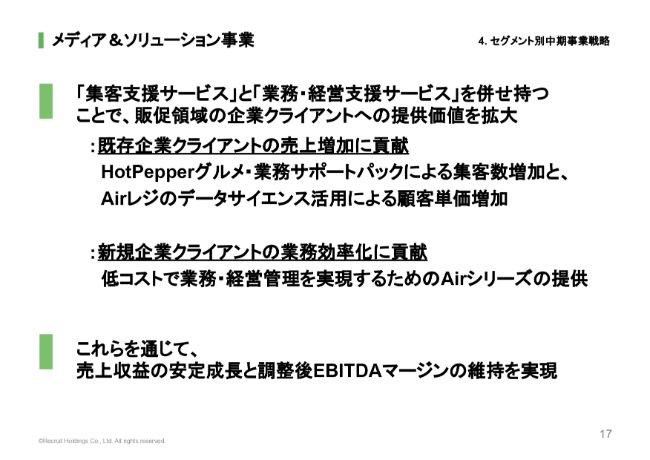

次に、メディア&ソリューション事業なのですが、こちらは既存事業の磨き込みを着実に進めていきたいと考えております。

販促領域におきましては、集客支援サービス、すなわち広告事業に加え、業務・経営支援サービスをあわせて提供することで、既存および新規企業クライアントに提供する付加価値を高めていきます。

業務・経営支援サービスとして展開するAirシリーズは、企業クライアントに対して、会計、決済、受付管理、予約管理など、あらゆる業務課題を解決するための機能拡充を行っています。

企業クライアントへの提供価値を高める例をご紹介します。例えば、HotPepperグルメとの業務サポートパックにより、企業クライアントの集客力を高めると同時に「Airレジ」のデータサイエンスへの活用を行います。

例えば、データ分析に基づく飲食店のセットメニューの開発などによる企業クライアントの顧客単価の上昇を実現することで、企業クライアントの売上増加に貢献しています。そして、さらに貢献していきたいと考えています。

また、Airシリーズの導入によって、飲食店や美容院、小売店等において、低コストでの業務・経営管理を実現することにより、店舗の業務効率化に貢献します。

これらを通じて既存の広告事業における企業クライアントとの接点強化および新規企業クライアントの獲得を実現し、売上収益の安定成長とEBITDAマージンの維持が実現可能と考えております。

メディア&ソリューション事業②

Airシリーズについて、少しご紹介したいと思います。「Airレジ」の登録アカウント数は、2019年3月末時点で40万を超えております。2016年3月末と比較して70パーセント以上増加していて、大変好調に推移しています。

また「Airレジ」と連携が可能で、飲食分野に提供しております「レストランボード」上の業務サポートパックは、有料アカウント数が2019年3月末時点で2万8,000を超えています。

決済サービスの「Airペイ」は、現在はクレジットカード、電子マネー、QRコード決済等を含む26種の決済システムに対応しており、業界最多水準となっています。

1つの店舗でさまざまな決済手段を使用できることから、個人ユーザーと企業クライアント双方に対して価値を提供できるツールとなりました。

とくに、昨今の政府によるキャッシュレス推進は、店舗の決済端末導入の追い風となっておりまして、「Airペイ」に対する需要は今後も高まっていくと考えています。

「Airシフト」は比較的新しく、スタッフ間の細かな調整業務を効率化するシフト管理サービスで、今後とくに飲食店や小売店などの中小企業クライアントへの導入を推進してまいります。「Airシフト」は販促領域の業務支援サービスに留まらずに、人件費の効率化にも貢献することから、人材領域との連携も期待しています。

以上がメディア&ソリューションのご説明になります。

人材派遣事業

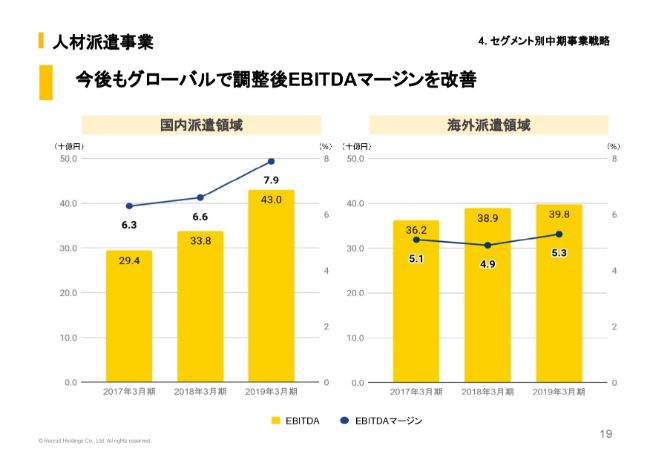

人材派遣事業については、主に欧州で引き続き景気動向が不透明ではありますが、国内および海外で継続して収益性を重視した事業運営を行うことでEBITDAマージンの改善を目指していきます。

国内派遣は、派遣業界におきまして高い利益率を誇りますが、現在の水準を維持するために利益率を重視する事業運営に引き続き注力してまいります。

海外派遣は、買収した子会社に当社グループの事業運営ノウハウを移植し、浸透させることを続けながら、利益率の改善を進めてまいります。

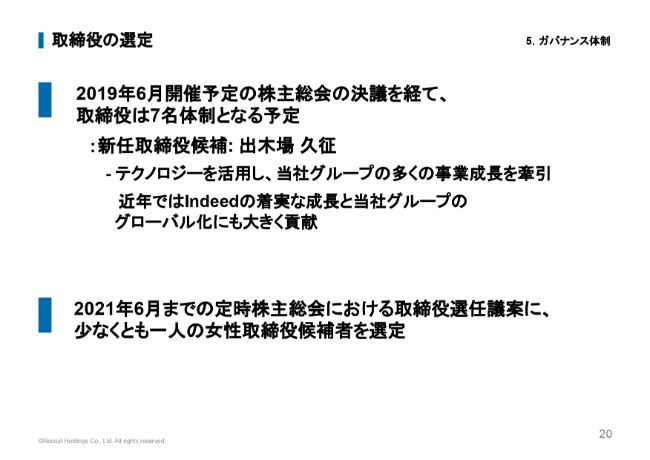

取締役の選定

当社取締役会における多様性を確保することは、当社グループの長期的成長に向けたイノベーション促進にとって不可欠であると考えています。

そのため取締役候補の選定にあたっては、多様性を担保した候補者群からスキル、リーダーシップ、バックグラウンド、判断力、人格、見識、経験などを考慮して、取締役の職務と責任をまっとうできる候補者を選定するという方針を定めています。

これまで当社の取締役は6名でしたが、2019年6月開催予定の定時株主総会決議を経て、出木場氏を新たに迎え、7名体制となる予定です。

出木場氏は、テクノロジーを活用して多くの事業のトランスフォーメーションを牽引してまいりました。近年では、Indeedの着実な成長と、当社グループのグローバル化にも大きく貢献してきました。そのため、取締役に適任と考えた次第であります。

また当社は、これまでも取締役構成の進化を進めてまいりました。現在の構成につきましては、とくにジェンダー観点での多様性が不足していると認識しています。そのため、2021年6月までの定時株主総会における取締役選任議案に、少なくとも1人の女性取締役候補者を選定する方針を定めております。

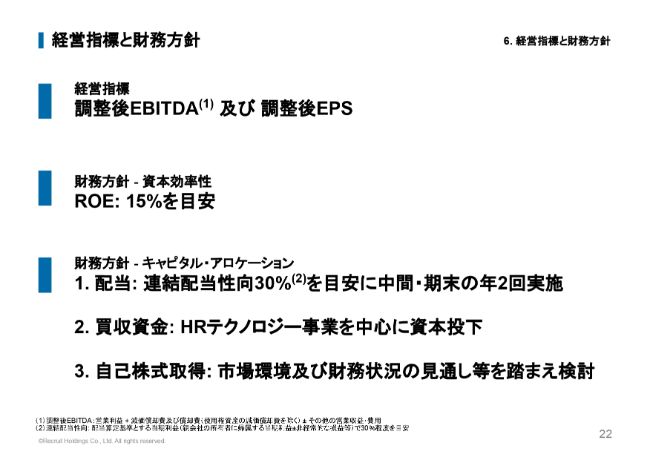

経営指標と財務方針

続きまして、経営指標、財務方針、2020年3月期連結業績見通しについてお話しいたします。

当社は経営指標として、新たに調整後EBITDAと、引き続き調整後EPSを重要な指標として位置づけます。調整後EBITDAは、2020年3月期より適用されるIFRS第16号の主な影響を調整した指標です。

IFRS第16号では、これまで賃借料として計上していたものが使用権資産の減価償却費として計上されます。そのため、当社では一貫性の観点から従来のEBITDAから使用権資産の減価償却費を控除する調整を行った調整後EBITDAを、今後の経営指標とすることといたしました。

財務方針に関しては、2019年3月期のROEは19.3パーセントとなり、目安としている15パーセントを上回っております。今後も引き続き15パーセントのROEを15パーセントを目安として経営を進めていきたいと考えております。

次にキャピタル・アロケーションですが、当社は配当を重要な株主還元の手段の1つと考えており、引き続き30パーセントの配当性向を目安として、年2回の配当を実施いたします。

2019年3月期の1株当たりの配当額は、中間配当が13.5円で、期末配当については直近の配当予想から1円増配となり14.5円で、年間では28円となります。

また、目指す姿の実現に向けた戦略的買収に資本を投下してまいります。財務健全性を維持したうえでも、中期的な戦略的余資は7,000億円から8,000億円程度と考えております。

戦略的買収につきましては、お相手のあることですので、毎年かならず実行できるとは限りませんが、常に機動的に動くことができるよう十分な資金を留保しておきたいと考えております。

もちろん、財務健全性を維持する範囲で、必要に応じて借入金を買収資金に充当することも考えております。

上記の資金ニーズを満たしつつ、市場環境および財務状況の見通しを踏まえ、必要に応じて株主還元施策としての自己株式の取得を検討し、実行する可能性もございます。

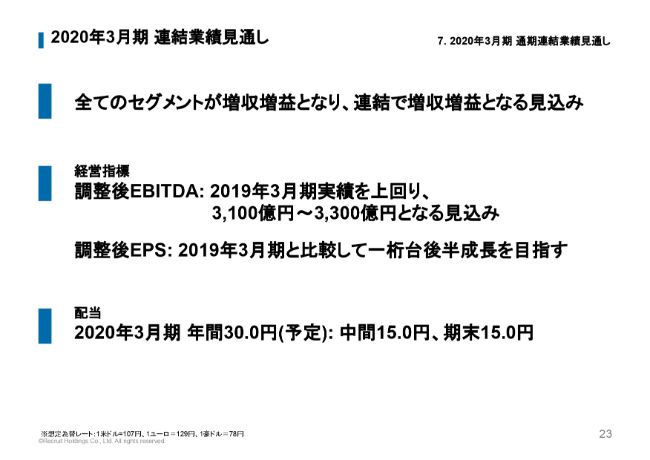

2020年3月期 連結業績見通し

2020年3月期の当社の通期連結業績見通しに関しては、前年度のような損益計算書各項目の数値はお出ししておりません。

背景としては、変化のスピードが非常に激しいインターネットの事業環境において、ビジネスを運営しているHRテクノロジー事業の売上収益およびEBITDAが大きく成長し、当社の連結業績に占める割合も相応の規模になることから、これまでのようにお示しすることが困難になっているためです。

従いまして、2020年3月期につきましては重要指標である調整後EBITDAの見通しをレンジでお伝えすると同時に、調整後EPSの目指すべき水準をお伝えしたいと思っております。

なお2020年3月期の当社の通期連結業績見通しは、現在の経済環境が続く前提および将来のM&Aの影響を除く前提に基づいております。2020年3月期はHRテクノロジー、メディア&ソリューション、人材派遣、すべての事業において増収増益となる見込みです。

調整後EBITDAは、2019年3月期の実績を上回る3,100億円から3,300億円を見込んでおり、調整後EPSは1桁台後半への成長を目指します。

また、今期の1株当たり配当額は、中間配当、期末配当ともにそれぞれ15円として、2018年度から2円増配の年間30円を予定しております。想定としている為替レートは、米ドル107円、ユーロ129円、豪ドル78円です。

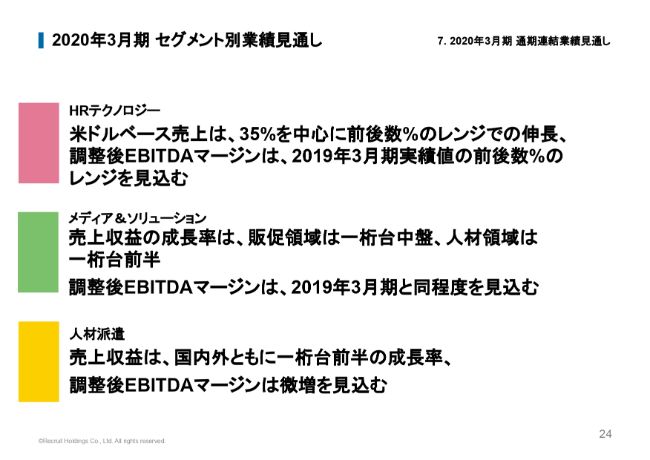

2020年3月期 セグメント別業績見通し

最後になりますが、2020年3月期の当社の通期連結業績見通しのベースとなる、事業セグメント別の見込みをご説明します。

HRテクノロジー事業におきましては、売上収益について、米ドルベースで2019年3月期から35パーセントを中心とした前後数パーセント程度のレンジで伸長することを目指します。

新規個人ユーザー、企業クライアントを獲得するためのマーケティング活動の展開ならびに個人ユーザー、および企業クライアント双方へのサービス拡充を図るプロダクトの強化のために、引き続き積極的な投資を続けることから、EBITDAマージンは2019年3月期実績値の前後数パーセント程度のレンジになると見込んでおります。

メディア&ソリューション事業の売上収益について、販促領域は2019年3月期から1桁台中盤の伸長、人材領域は1桁代前半の伸長を見込んでおります。安定した売上収益を維持しながら、2019年3月期と同程度のEBITDAマージンとなる見込みです。

人材派遣事業の売上収益は、国内、海外各々で2019年3月期から1桁代前半の売上収益増を見込んでおります。引き続き収益性を重視した事業運営を進めることで、EBITDAマージンの微増を見込んでいます。

以上ですべてのご説明を終了いたします。ありがとうございました。

スポンサードリンク