関連記事

森永製菓、上期売上高は前期比98.7% 前年の市場急伸長の一巡感や売上拡大反動が主因

2018年12月10日 22:40

![]()

記事提供元:ログミーファイナンス

森永製菓、上期売上高は前期比98.7% 前年の市場急伸長の一巡感や売上拡大反動が主因[写真拡大]

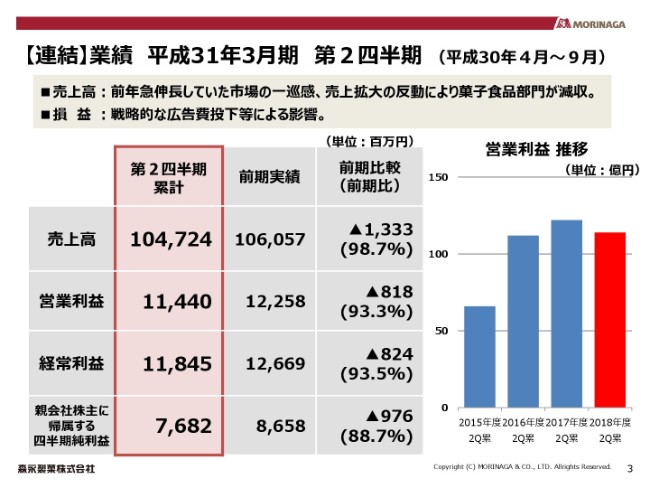

【連結】業績 平成31年3月期 第2四半期

新井徹氏:改めまして、(足を)お運びありがとうございます。さっそくですが、決算の説明をさせていただきます。

当第2四半期(累計)ですが、売上高が1,047億2,400万円、前期比でマイナス13億3,300万円のダウンでございました。営業利益は114億4,000万円ということで、同じく前期比で約8億円のダウン。それから、経常利益も118億4,500万円ということで、約8億円のダウンでございます。当期純利益は76億8,200万円で、これは約10億円のダウンとなっております。

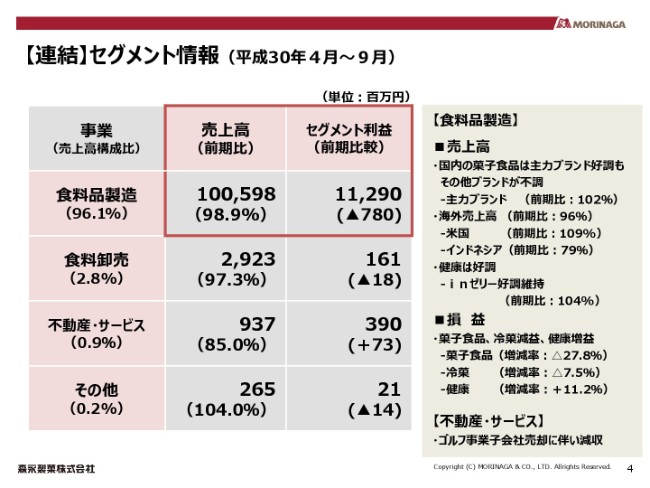

【連結】セグメント情報

少し実績を追いまして、その内訳です。

私どもは、食料品製造業が96.1パーセントと大半でございまして、この売上高が約1,000億円強、そしてセグメント利益が112億9,000万円ということで、売上高が98.9パーセント、利益で7億8,000万円のマイナスでございました。この食料品製造のところが、全社事業の大半の原因でございます。

一部、不動産サービスのところで昨年(2017年)ゴルフ場を1つ売却いたしまして、そのぶんで売上は減っておりますが、利益に直接大きな変動はございません。

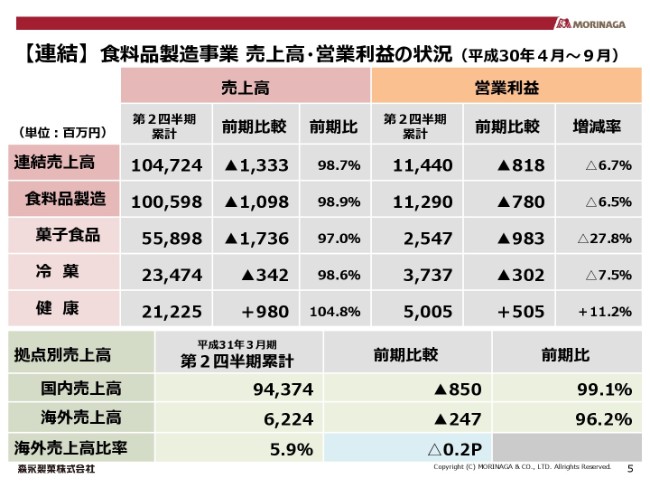

【連結】食料品製造事業 売上高・営業利益の状況

さらに、食料品製造業の内訳です。

菓子食品・冷菓・健康の3つの柱で行っております。その中で、支柱事業でございます菓子食品が、売上高で17億3,600万円のダウン、営業利益で約10億円のダウンでございました。冷菓、

アイスクリーム(冷菓)ですが、こちらが(売上高は、前期比で)98.6パーセント、利益も約3億円のダウンでございました。

一方、健康は212億2,500万円の売上で、前年対比で約105パーセント、利益も5億500万円のプラスで終えることができました。この中身につきましては、後ほど触れさせていただきます。

また、成長分野と位置付けております海外です。これは、海外売上高が62億2,400万円で、昨年に比べましてマイナス2億4,700万円、海外売上高比率が5.9パーセントと、0.2ポイントマイナスになってしまいました。このあたりも、後ほど触れさせていただきます。

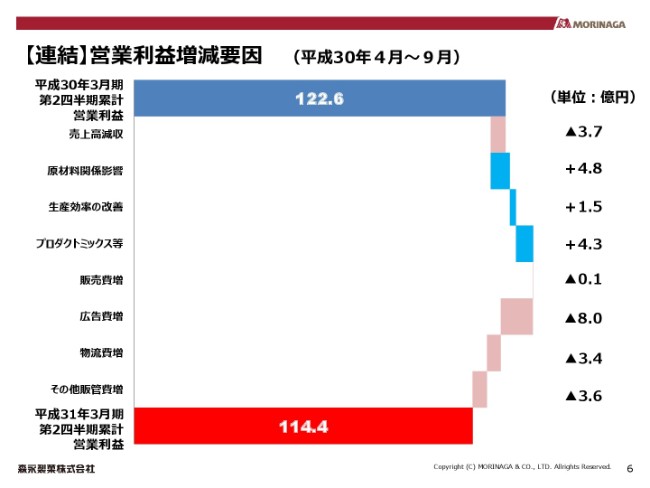

【連結】営業利益増減要因

その営業利益の、連結のトータルの全社計の営業利益の増減要因です。

売上高が減ったことで、利益でマイナス。それから、目立つところで広告費増が、約全社で8億円でございました。それから物流費等の影響も大きく、マイナス3.4億円となっております。

一方、プラス要因は、原材料関係が比較的低く抑えられていること。それから、プロダクトミックスが……主力品に売上が集中したことによって、プロダクトミックスもよく出ております。

これらのプラス要因があるものの、大きく広告費をかけましたが、かけただけの売上は確保できなかったということになります。(繰り返しますが)主たる要因が、この広告費増。これが、一番大きな影響を与えております。

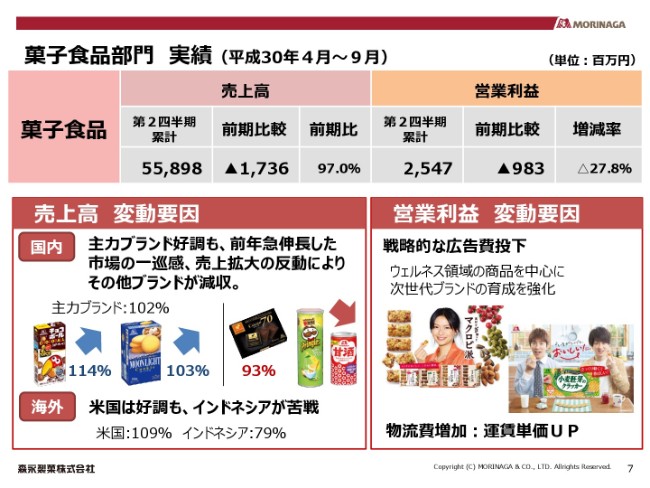

菓子食品部門 実績

その中身ですが、菓子食品、先ほど申し上げましたように、売上が97パーセント、利益で約10億円のマイナスです。それらの内訳ですが、主力ブランドがチョコボールで、114パーセントと書いてあります。主力ブランド全体では102パーセントと、堅調に推移したといえるのではないかと思います。

一方で、昨年(2017年)まで非常に好調であったハイカカオのチョコレートが、少し苦戦をいたしました。それから「ポテチショック」といわれていますが、昨年ポテトチップスがなかったことにより、売上を伸ばしたプリングルス。これらが、今年(2018年)は厳しくなっていると(いうことです)。

一巡後の苦しさがあるということですが、ハイカカオも健康だけを売りにしているわけではございませんので、高付加価値の製品群ということで、当社の場合は93パーセントという(数値を維持しています)。確かに落ちましたが、そんなにがくっと、ハイカカオ製品が売れなくなったという状況ではございません。

一方で、利益の変動要因ですが、これはウェルネス製品を中心に次の世代のブランドに広告費をかけているということがございまして、これらが当期の、当面の利益の減少要因につながっているということです。将来の投資と捉えておりますが、広告費が増加していること、それから物流費等の諸経費がアップしているというあたりが、減益に響いております。

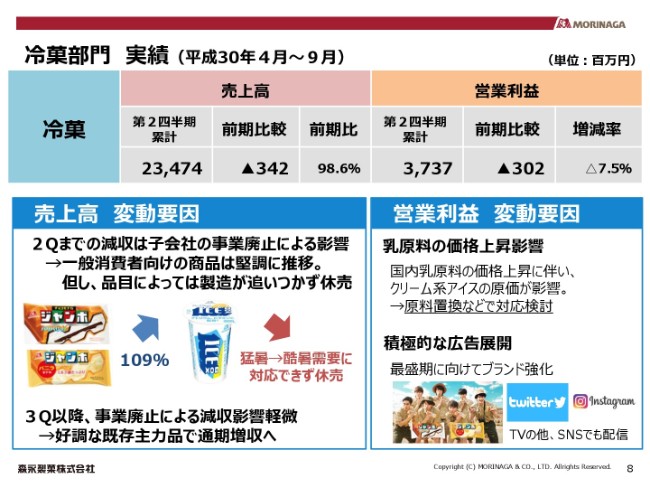

冷菓部門 実績

一方で、アイスクリーム(冷菓)です。

これは、主力であるチョコモナカジャンボは109パーセントと(なりました)。非常に暑い夏でしたので、もっと伸びてもよかったかもしれませんが、それでも10パーセント程度の増収が確保できました。

一方で、非常に皮肉なのですが、ICEBOX(アイスボックス)という氷の製品が酷暑の需要に追い付かずに休売しました。これは、お得意先からご注文をいただいた時にすぐ対応できないということで、一番暑い夏(の酷暑需要がある中)に休売いたしました。

あまりにも暑すぎて需給の対応ができなかったということで、この休売がかなり響いておりまして、これも減収要因となっております。一方で、乳原料の価格上昇などがあるのですが、原料置換などで一応、対応はしております。

利益の確保に向けては、対応しております。一応コストはそれなりにコントロールできているという認識でございます。さらに最盛期に向けて、チョコモナカジャンボを一層伸ばそうということで、広告もかけました。

例年ですと、あまり最盛期は……このような言い方をするとおかしいですが、「黙っていても、売れる時期にはあまり広告をしなくても売れる」のですが、今年(2018年)はこの時期にも広告をして、ブランド力を一層高めようといたしました。それらが少し、減益要因といいますか……広告費をかけて、販売促進に力を入れたというところでございます。

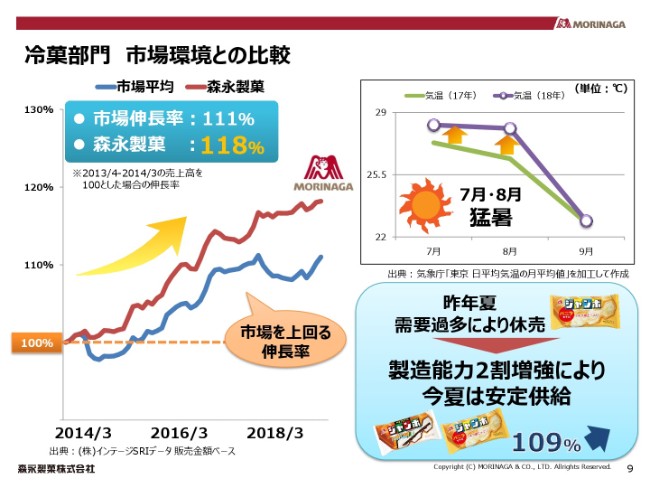

冷菓部門 市場環境との比較

これは、2014年からの市場の推移です。

おかげさまで、チョコモナカジャンボを中心に、私どもはマーケットを上回る推移を続けているというところでございます。7・8月(の比較)ですが、7月の頭……夏の入りの猛暑が非常に効いたと(いうことです)。先ほどの(需要過多により、ICEBOXが休売になったという)皮肉な原因にもなっておりますが、非常に効いたということであります。

ただ、昨年来製造能力をアップしておりましたので、2割増産体制ができて、整っておりました。今夏は109パーセントですが、チョコモナカジャンボに関しては品切れすることもなく、猛暑を乗り切れたというところでございます。

健康部門 実績

健康です。

健康は、やはりこのinゼリーです。みなさんは「伸びが鈍化した、鈍化した」とおっしゃるのですが、それでもシェアはナンバーワンのボリュームをもって、104パーセントの伸びを示しました。

それから、inブランドであるウェルネス領域でバー製品が非常に伸びておりますが、私どもはinバーも2桁伸長(しており)、115~6パーセントの伸びを示しております。

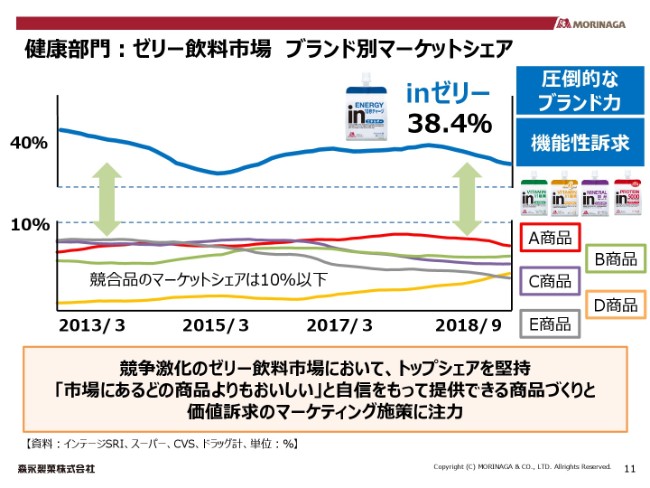

健康部門:ゼリー飲料市場 ブランド別マーケットシェア

それに伴いまして、inゼリーあるいはinバーに関しましても、inブランドの強化というところで、昨年(2017年)に比べますと広告費を増やして、このブランド定着に努めているというところでございます。これも、三島工場でラインを増設しておりまして、この増産効果も享受できたというところでございます。

実は、このinゼリーが非常に好調で、新たなこのようなスパウト付きゼリーのマーケットを拓いたわけですが、ここにいろいろなメーカーの、いろいろな製品群が……なんというのでしょうか。私どもは幅広く、「エネルギー」や「ビタミン」や「プロテイン」や……と、いろいろと幅広く製品ラインナップを持っているのですが。

それぞれのところで、例えばビタミンならビタミン、あるいはエネルギーならエネルギーというところで、各社が絞って競合品を出してまいりました。実際には、ほとんどシェアは……2013年から多少食われているのですが、トップシェアを維持しております。

他社の競合製品のマーケットシェアは、際立ってぐっと何かに取られたという状況はなく、それぞれがそれぞれのところで、ぽつぽつとシェアは取っておられますが、何か特別なもので私どものシェアが食われたという状況にはありません。

したがって、このようなものが出てくるのは好調な分野ですので、しょうがないわけですが、ある種我慢比べのような状態になっております。我慢をするのだったらこちらが有利で、このようなシェアで売場を確保していくというのが、なかなか厳しいのではないかなと思っておりますが、今が踏ん張りどころという認識をしております。今後どのように展開するかは、また後ほどご説明させていただきたいと思います。

これまでが、この第2四半期に私どもが力を入れてきたこと、あるいは起こったことのご説明でございます。

国内事業:主力ブランドの幹を強く

それでは、今後どのようにしていくのかということですが、期初にご説明したものと基本的には変わりません。

戦略が大きく変わるというものではございませんが、主力ブランドの幹をさらに強くしていくということです。ここにハイチュウ・チョコボール・ラムネ等を挙げておりますが、いろいろな売場におけるように、私たちの持っている財産であるブランドの製品を、お客様のあらゆるタッチポイントにいろいろな形態で置いていくと(いうことです)。

既存品の戦略の柱としておりますが、それらを確実にやっていくというところでございます。チョコボールにつきましても、大玉チョコボールとか、小分け用のチョコボールとか、形態を変えたことが、非常に売上に寄与しております。

ラムネもお子様用の売場に置かれているものが、コンビニエンスやスーパーさんの普通の売場に置かれるようになったということも、ラムネ全体のボリュームを上げることに寄与しております。

もちろん、健康の切り口で、「ブドウ糖だからいいよ」というような側面のサポートも効いておりますが、基本的には今申し上げましたように、強いブランドあるいは強い製品、それをそのままいろいろな売場に置いていく工夫を続けて、1ブランド当たりの売上利益を拡大して、主力ブランドの幹をさらに太くしていく。これが、基本戦略でございます。

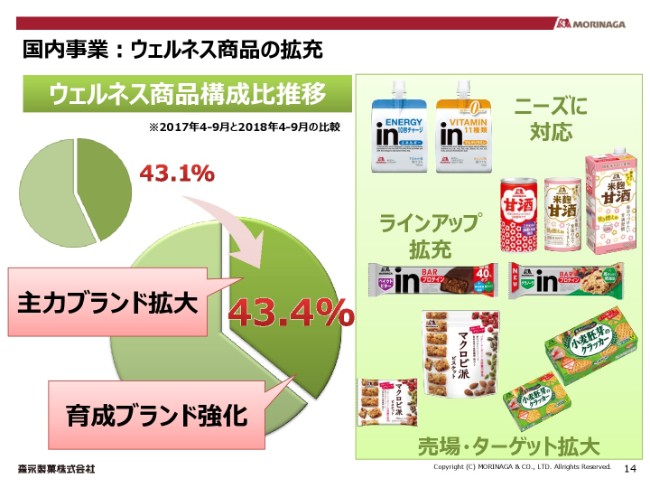

国内事業:ウェルネス商品の拡充

それから、成長領域に位置づけておりますウェルネスです。

構成比は43.1パーセントからこの1年、同じ上期で(比較すると)43.4パーセントと、大した上昇ではないのですが、これは先ほどちょっと触れましたが、甘酒やハイカカオのチョコレートが少しダウンしたことが影響しています。

やはりここは、依然として健康切り口の商品……先ほどラムネに触れましたが、今後も健康切り口の商品というのが、やはりお客様の支持を得るという傾向は、もう変わらないと思います。

したがって、これらのそれぞれのニーズに対応した、あるいはそれぞれの売場に対応した製品群を充実させていくという方針も変わりません。さらにこのブランドを強くするために、販売促進の広告費や販促費を積極的に投入して、ウェルネス領域の構成比をさらに高めていきたいと考えております。

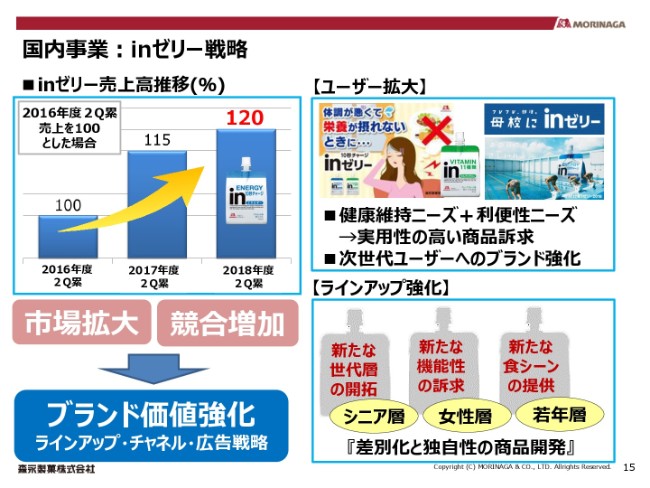

国内事業:inゼリー戦略

中でもinゼリーは、2年前の2016年度を100パーセントとした場合、今年度(2018年度)は120パーセントになっています。伸びは多少鈍化と言っていいかもしれませんが、相変わらずコンスタントに成長を続けているということです。

先ほどちょっと触れましたが、いろいろなメーカーさんが、いろいろなブランドでここの領域に出ていらっしゃいまして、競合はかなり厳しくなっています。それで全体の伸びも増えましたが、私どもの主力品もこの指数でいくと、120パーセントまで伸びているというところでございます。

そのために(なにをするか)ということで、広告費も使ってブランドを維持していると(いうことです)。先ほどの広告費が増加している一因にもなっているわけですが、ブランドを維持していろいろなキャンペーンをやって、比較的評判のいいキャンペーンも継続しております。

繰り返しになりますが、テレビ広告も昨年よりも増して(いて)、inブランドについてもブランド力の一層の強化に努めているというところです。先ほどお示ししましたように、競合でいろいろな切り口の製品が出てまいっておりますので、私どももシニア層あるいは女性層・若年層に向けて、あるいはこのようなデモグラフィックな切り口ではなくて、シーンやそれぞれのニーズに応えるような新製品の開発を準備しているところでございます。

設備投資・工場再編

それから、今後に向けて大きいのは、やはり設備投資をある程度かけて、基礎体力をもう少しつけていきたいというところも計画しており、それが少しずつ実行に移されております。

先日発表させていただきましたが、もう古い工場なので2工場閉鎖させていただいて、高崎に第3工場を作ると(いうことです)。

今、主力の工場になっておりますが、群馬県高崎市の工場に第3工場を建設いたしまして、そこに生産を集約していくことで、生産の効率化を図りたいと(いうことです)。それから、2020年9月稼働を目指しておりますが、第3工場の建設に着手いたしました。

それから、今申しましたとおり2工場の閉鎖を発表させていただきましたが、実際には2019年度の3月に閉鎖が完了いたします。順次2工場を閉鎖して、効率化を図っていきたいと(いうことです)。

そのほか、先ほど「チョコモナカジャンボとinゼリーの増産が、今年に間に合った」と申し上げましたが、さらなる投資をして、主力ブランドの増産や生産性の向上に努めるための投資を、積極的にしてまいりたいと思っております。

新マネジメント改革

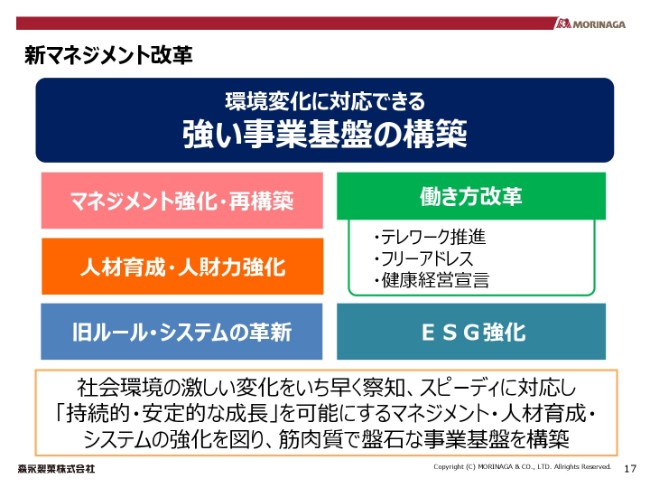

そのほか、かたちに見えないところなのですが、私どもおかげさまで200億円近い営業利益を出せるような体質になってまいりました。「体質」というのは、1年こっきり、ぽんとあるのではなくて、着実に利益を上げる体質ができてきたと認識しております。

それに伴いまして、かたちには見えないものの社内で力を入れているのは、そのような利益が出る体質をしっかりとマネジメントするような基盤の強化です。

人材育成や新しいシステムの開発、あるいは働き方改革とか。そのようなところで、今の体力・体質についていけるような、マネジメントシステムの構築。これは、社内で行っていることは多いのですが、かなり力を注いでいるところでございます。

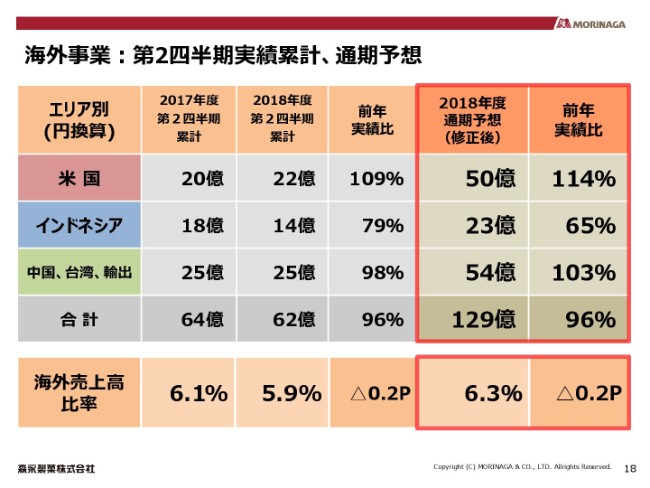

海外事業:第2四半期実績累計、通期予想

一方、ウェルネスと、もう一方の成長分野と位置付けております海外ですが、これは少し苦戦しているところでございます。

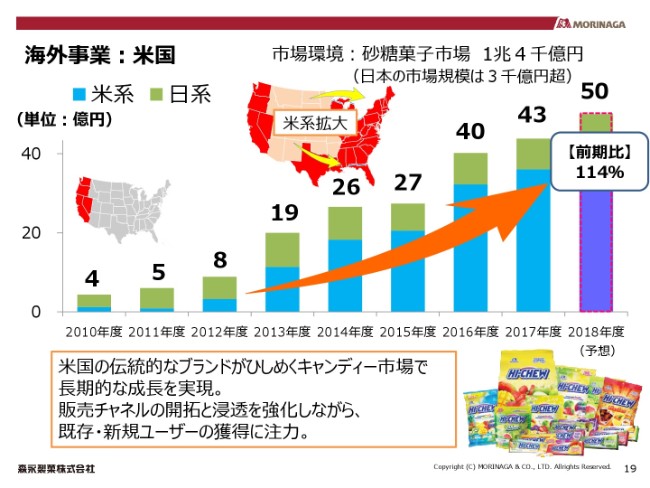

ここにありますように、通期予想では、アメリカの売上は50億円です。(前年実績比で)114パーセント。

先日発表させていただきましたが、インドネシアでは粉ジュースを主にして、ハイチュウというキャンディを売ろうと目論んでいました。私どもが目論んでいたキャンディのところが、少し計画どおりにいかずに……合弁会社を作っていたのですが、提携解消に至ったというところです。これも、後ほど少し触れさせていただきます。

それから、輸出等が堅調に進んでおりまして、全体ではインドネシアが響きまして96パーセントということで、海外売上高比率10パーセントを目標にずっとやっているのですが、残念ながら0.2ポイント落として、6.3パーセントという実績になってしまいました。

海外事業:米国

くどく申し上げますが、アメリカはずっと堅調に売上を伸ばしております。

おかげさまで、今はハイチュウという製品だけでアメリカは展開しているのですが、ハイチュウは認知度も高まり、そして人気も高まりました。TVCMや広告費も入れるのですが、それよりもかなりお客様の中で定着してきています。

私は、トピック的にはあまり詳しくないのですが、アメリカの人気ドラマの中でも……こちらが仕掛けたわけではないのですが、有名な男性俳優がコンビニエンス(ストア)に買いに行って、「ハイチュウあるかい?」と聞くようなシーンが出てきたと(いうことです)。

それくらい、アメリカでも一般的なお菓子といいますか、あるいは「少しセンスのいいお菓子」という……どのような認知かわかりませんが、そのようなことで使われているということなので。

おかげさまでハイチュウという製品の評価は、ずっと右肩上がりでいいです。飽きられるということもありませんし、認知度も上がって、人気はますます高まっているとご理解いただいて構わないと思います。

ただ、私どもの中で、実際のオペレーションがうまくいかなかったこと。また、計画どおりに工場を作ったのですが、その工場がまだまだ計画どおりに運営されていないというようなところで、ハイチュウの人気に我々の実力が追い付いていないという状況です。これは早急に手を入れて、なんとかここのビジネスを、揺るぎないものにしていきたいと思っております。

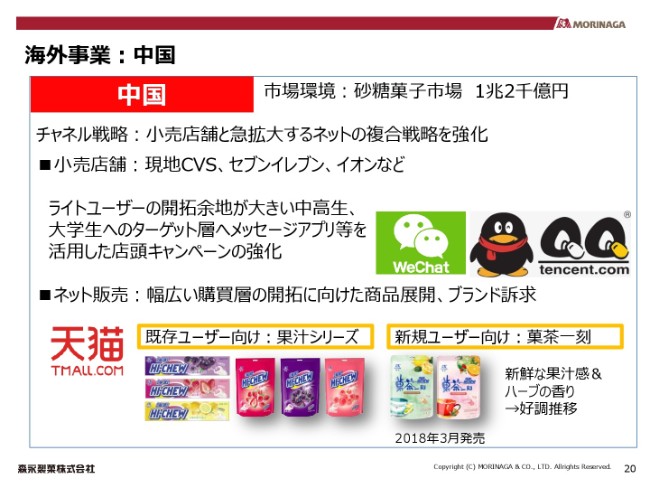

海外事業:中国

前からご説明させていただきますが、少し中国のリアル店舗の売上は全体で落ちてきていると聞いております。

一方、ネット通販で売上を伸ばしているということです。私どももかなりECチャネルに力を入れています。どちらかというと、リアルが製品を知らしめる広告の場。そして、ネットは回収するといいますか、実際に購買を促すというようなかたちで、両方のチャネルを使い分けて中国展開を進めております。

海外事業:アジア、開拓エリア

それからアジアですが、先ほど申しましたように、インドネシアでは合弁企業を作りまして展開してまいりましたが、なかなかハイチュウという製品の認知も高まらず、売上も伸びませんでした。

いくつか誤算がありました。インドネシアの中間層は数がたくさんいるわけで、もう少し活発な消費をしてくれると想定していました。ただ、なかなかモダントレードと言われているようなマーケットにお客様がシフトするというよりは、今までの……「ワルン」と言いますが、小さな小売店です。このようなところでの購買がまだまだ大きくて、私どもが目論んだような消費行動になっていないと(いうことです)。

それから、粉ジュースで売上を作っていましたが、私どもは粉ジュースそのものにはあまり興味がなくて、なんとか次の世代の飴を売ろうとしていたわけです。その粉ジュースも、少し陰りが出てきたということです。一応提携は解消いたしましたが、投資したハイチュウのラインは維持してOEMの生産は続けていただきます。そのようなことで、資本のかたちは変わります。ただ、インドネシアの工場を中心に東南アジアを攻めていきたいという考えは変わりません。

そのほか、タイでのハイチュウは、相変わらずセブンイレブンさんを中心に……セブンさんの6,000店舗にハイチュウが並んでいますが、ここも少し消費が想定よりは上がってきません。中間層がもっと活発な消費をしてくれれば、ここでもマーケットが作れるということで、東南アジアも重点地域という位置づけは変わっておりません。少し想定よりも伸びが遅れているというのは否めないところですが、依然として大きな成長ポテンシャルを持っていると認識しているところでございます。

それからその他のエリアは、ヨーロッパはイギリスほか、テストマーケティングを開始しております。これはアメリカでの好調があって、だいぶ欧米の方に認知が広まったということです。

もう10年以上前に、実はイギリスもやってみたのですが、その時はあまりまだ……「『ハイチュウ』って、なにものなんだ?」ということで、コンサバなマーケットですので、なかなか店舗に導入していただけなかったのですが、今はテスト的にマーケットにハイチュウを置いていただけまして、アメリカ並みの店頭回転も見せているようで、非常に楽しみにしているマーケットです。

イギリスを拠点にして、これからヨーロッパの市場に入っていけば、東南アジアでは少し中流階級と言いますか、中産階級の人たち(の需要)が上がってくるのを待っていましたが、このような先進国では、今いる人たちに向かってビジネスができるということで、こちらにも力を入れていこうと考えているところでございます。

ということで、成長分野のウェルネスと、海外に力を入れていきますよと(いうことです)。それを支える基盤として、工場再編を含めた生産に投資をしていきます。そして、既存のビジネスでは主力品に集中して、さらに効率を上げていきますというのが、変わらぬ基本的な方針でございます。

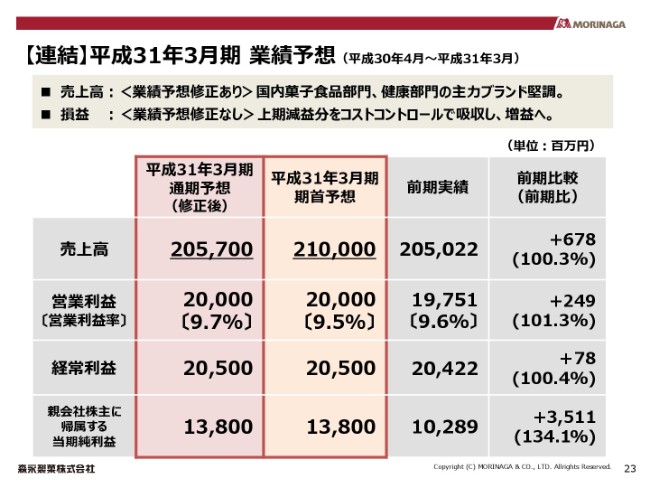

【連結】平成31年3月期 業績予想

それで、この期の年間の予想です。

先日発表させていただきましたが、売上高は少し見直しをさせていただいて、2,057億円。営業利益・経常利益は既存の発表どおりに確保できるということで、売上高だけ見直しをさせていただきました。

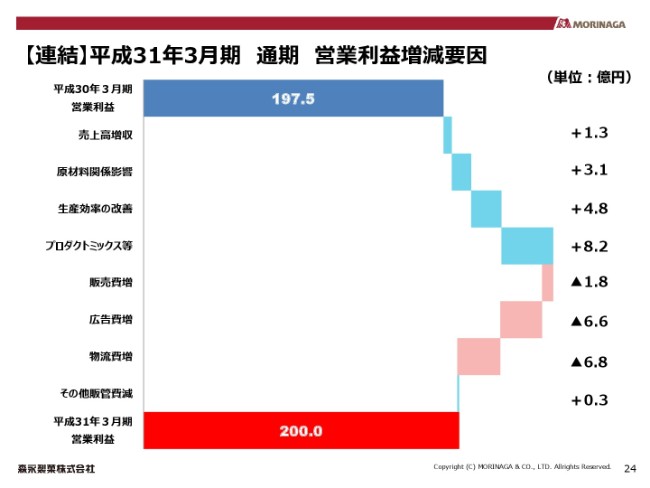

【連結】平成31年3月期 通期 営業利益増減要因

主な要因です。

年間を通じて、広告費は下期に少し効率が上がりますので、広告費(の増)。それから物流費は、去年と比較してマイナスにはたらきますが、プロダクトミックスや生産効率の改善、あるいは原材料費をコントロールしながら購買する、あるいは規格の見直しをしていくことで利益増が見込めるということで、通期の営業利益の目標は変えておりません。

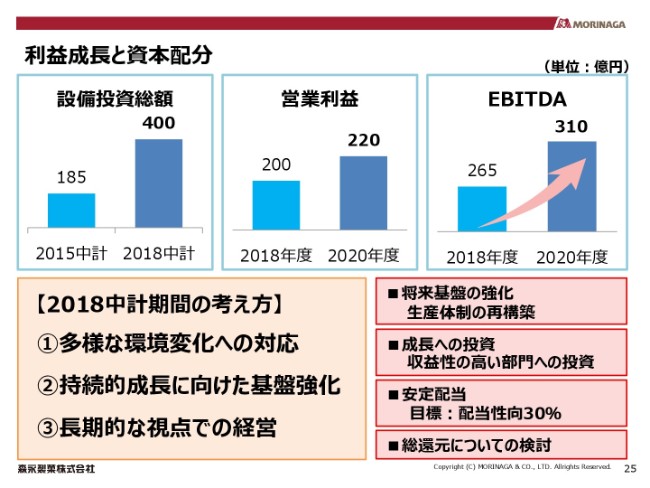

利益成長と資本配分

(利益成長と資本配分の)考え方です。

私どもは、今年から「2018中計」と呼んでおります。先ほど申しましたように、設備投資を3年で400億円強、考えております。営業利益は、終わりの期の2020年度で220億円。EBTDAですと投資がありますので、減価償却を入れた簡易EBITDAで、310億円の利益を見込んでおります。

(中計期間に)何をやるかということですが、「将来基盤の強化」ということで、生産体制の再構築。それから「成長分野への投資」、そして「安定配当」を(やるという考え方は)基本的に変わっておりませんので維持して、どちらかというと盤石な経営基盤を作る。これはソフト面も含めて、盤石な経営基盤を作るという3年に、改めてしていきたいと考えております。

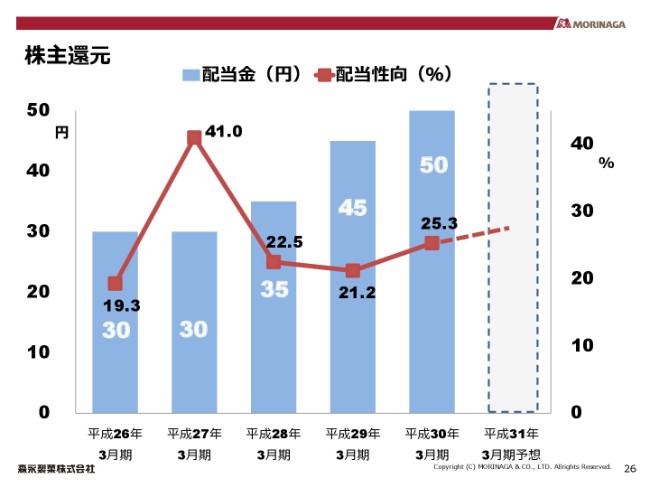

株主還元

以前からご説明しておりますように、配当性向30パーセントに向かって(いきます)。

今着実に配当性向は上げてまいりましたが、基本的な考えとしては、私どもは食品メーカーでございますので、配当額を下げずに安定的に上げていくというのを考えています。配当性向よりは、どちらかというと、安定的に配当額を上げていくというところを考えながら、次の政策展開をしていきたいと考えております。

スポンサードリンク