関連記事

【QAあり】テイツー、連結営業利益・経常利益が過去最高 新品・中古ともにトレカ商材が引き続き伸長

2023年10月24日 08:45

![]()

記事提供元:ログミーファイナンス

【QAあり】テイツー、連結営業利益・経常利益が過去最高 新品・中古ともにトレカ商材が引き続き伸長 [写真拡大]

目次

藤原克治氏(以下、藤原):代表取締役社長の藤原です。本日は、スライドの目次に沿って解説していきます。

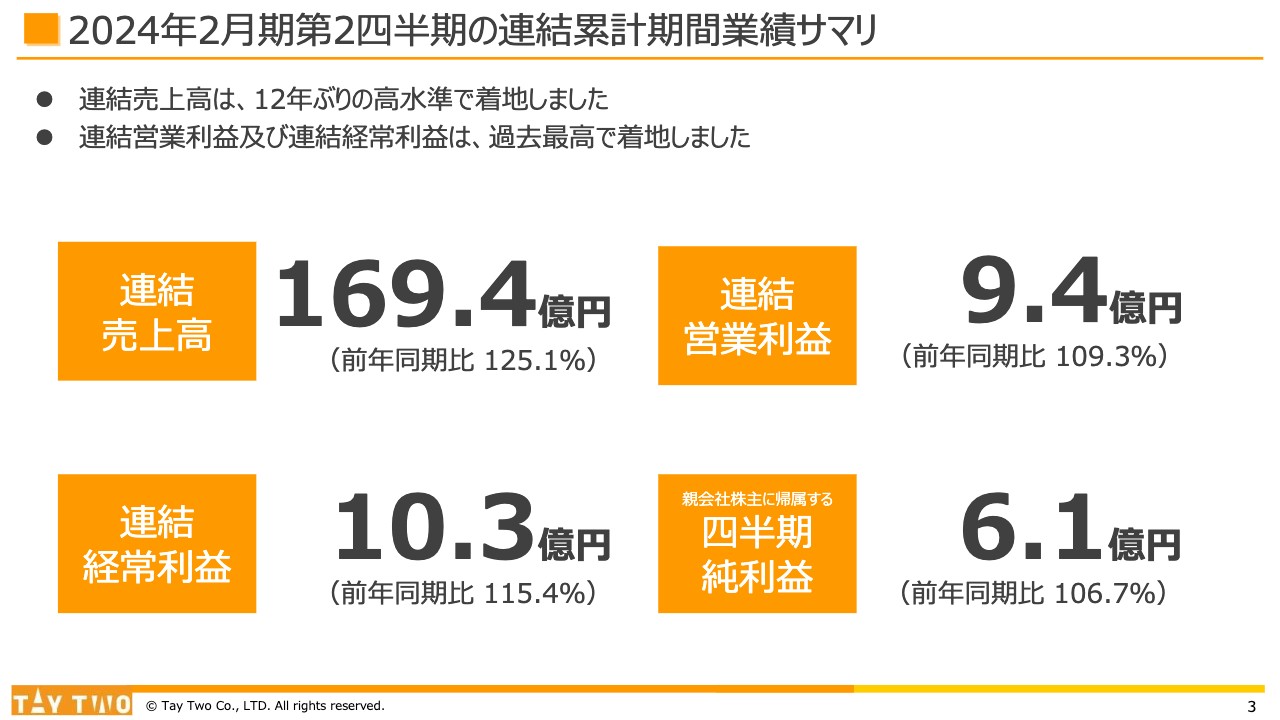

2024年2月期第2四半期の連結累計期間業績サマリ

決算概要です。連結売上高は169.4億円となり、12年ぶりの高水準で着地しました。連結営業利益は9.4億円、連結経常利益は10.3億円となり、過去最高で着地しています。四半期純利益は6.1億円となりました。

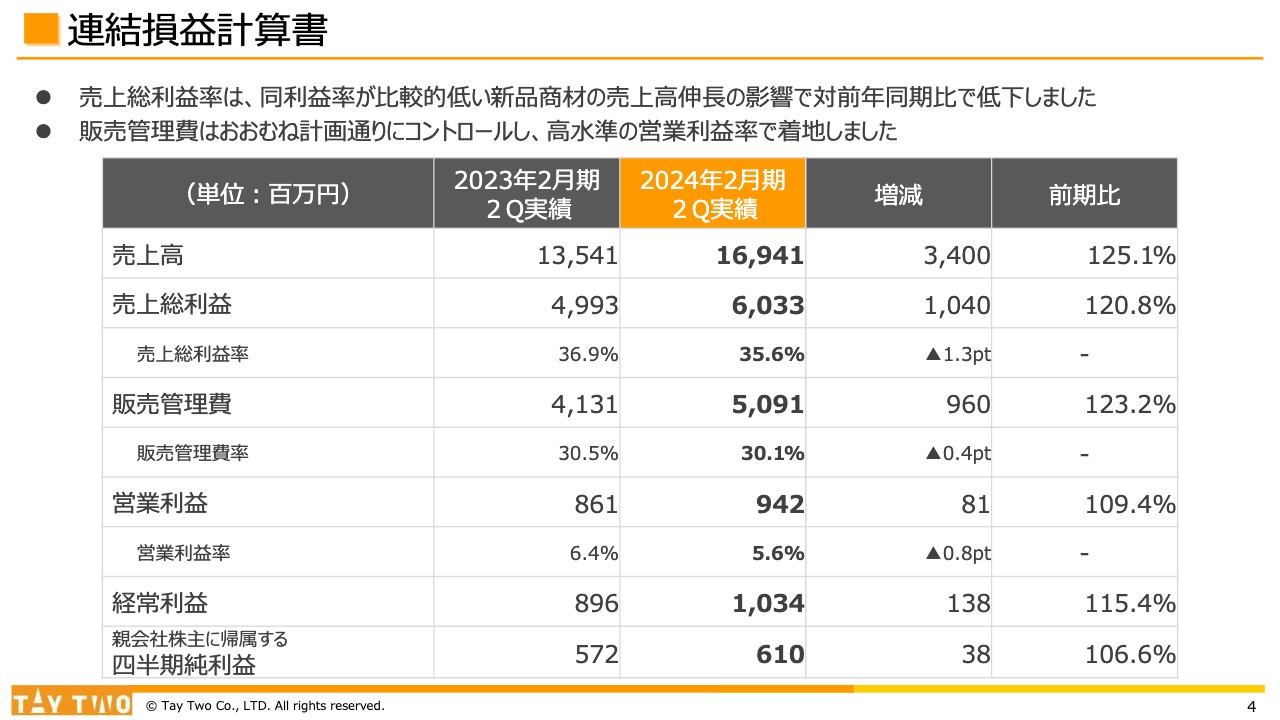

連結損益計算書

損益計算書です。売上高伸長の中で新品商材の伸びが顕著に見られました。その影響を受け、売上高、売上総利益率が前期比で少し低下しています。一方で、販売管理費はおおむね計画どおりにコントロールし、高水準の営業利益率で着地しています。

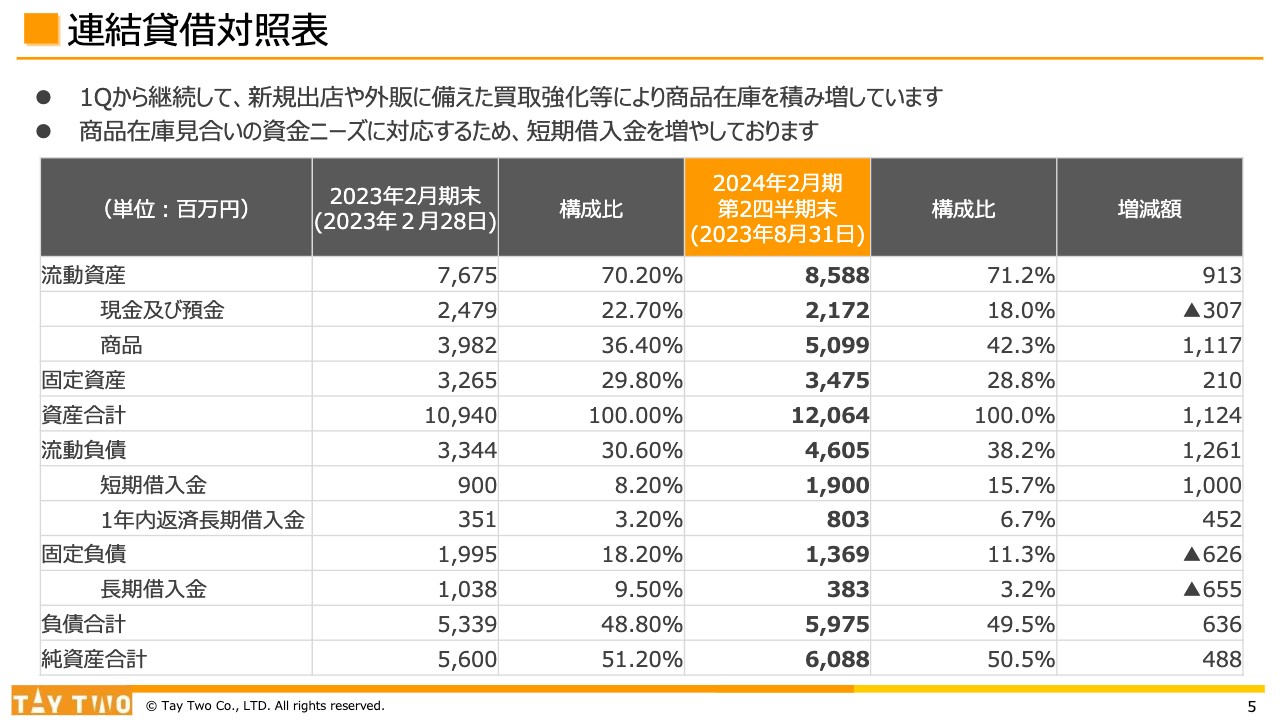

連結貸借対照表

連結貸借対照表の中で、少し目立っているのは商品です。新規出店や外販に備えた買取強化により、意識的に商品の在庫積み増しを行っています。

これに連動し、短期の借入金も若干増えているものの、速やかに現金化が進んでいる状況を確認しています。

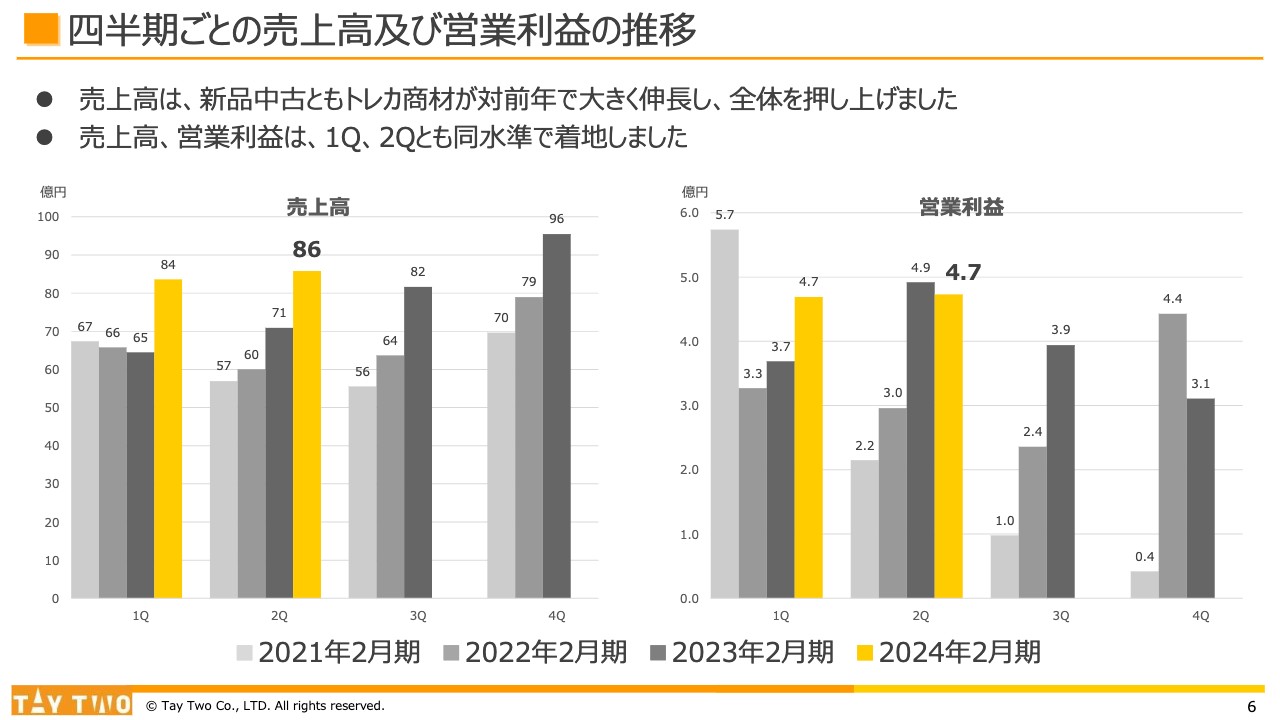

四半期ごとの売上高及び営業利益の推移

売上高および営業利益の推移です。売上高は、新品・中古ともにトレカ商材が前年比で大きく伸長しています。営業利益は第1四半期、第2四半期とも同水準で、まずまずの状況で着地しています。

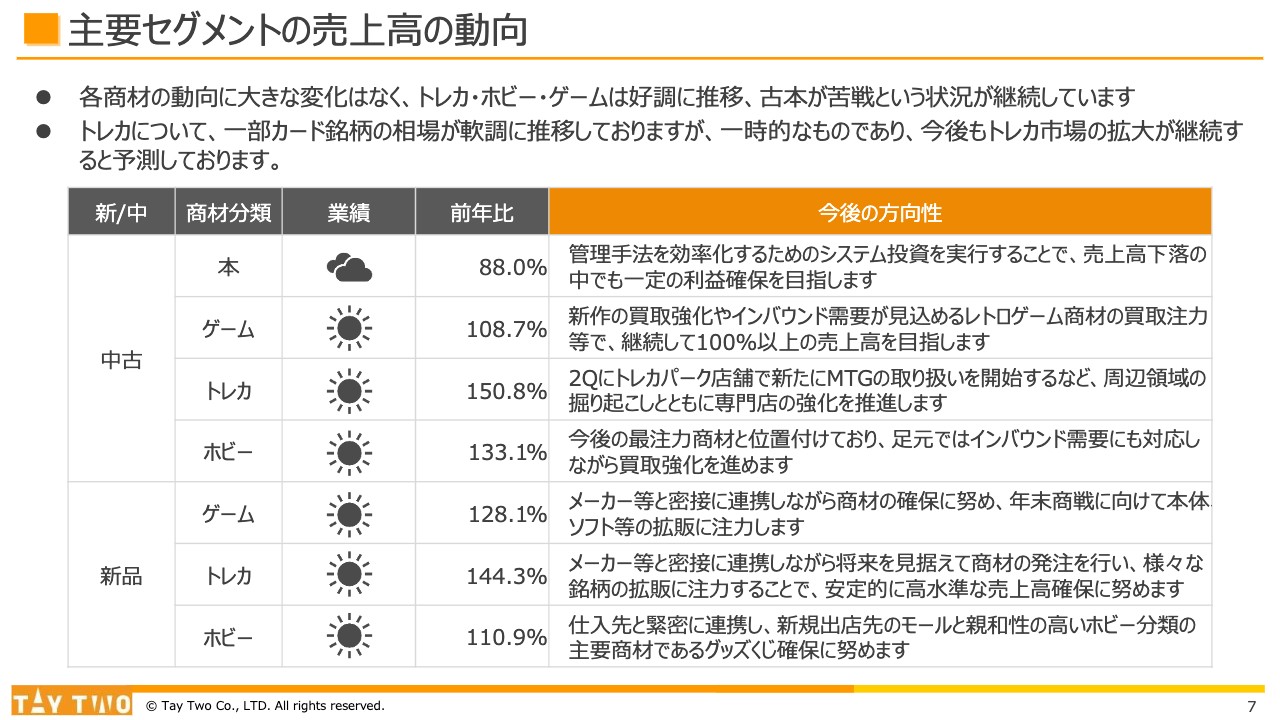

主要セグメントの売上高の動向

主要セグメントの動向です。おおむね堅調に推移していますが、利益面の主力商材である古本については、徐々にほかの商材へと移行している状況です。

一方で本に関しては、集客という意味では立派な販促物にもなっており、実際の利益率自体は高く、営業面でのいろいろな創意工夫により、一定の利益確保を維持しながら、変革を遂げていきたいと考えています。

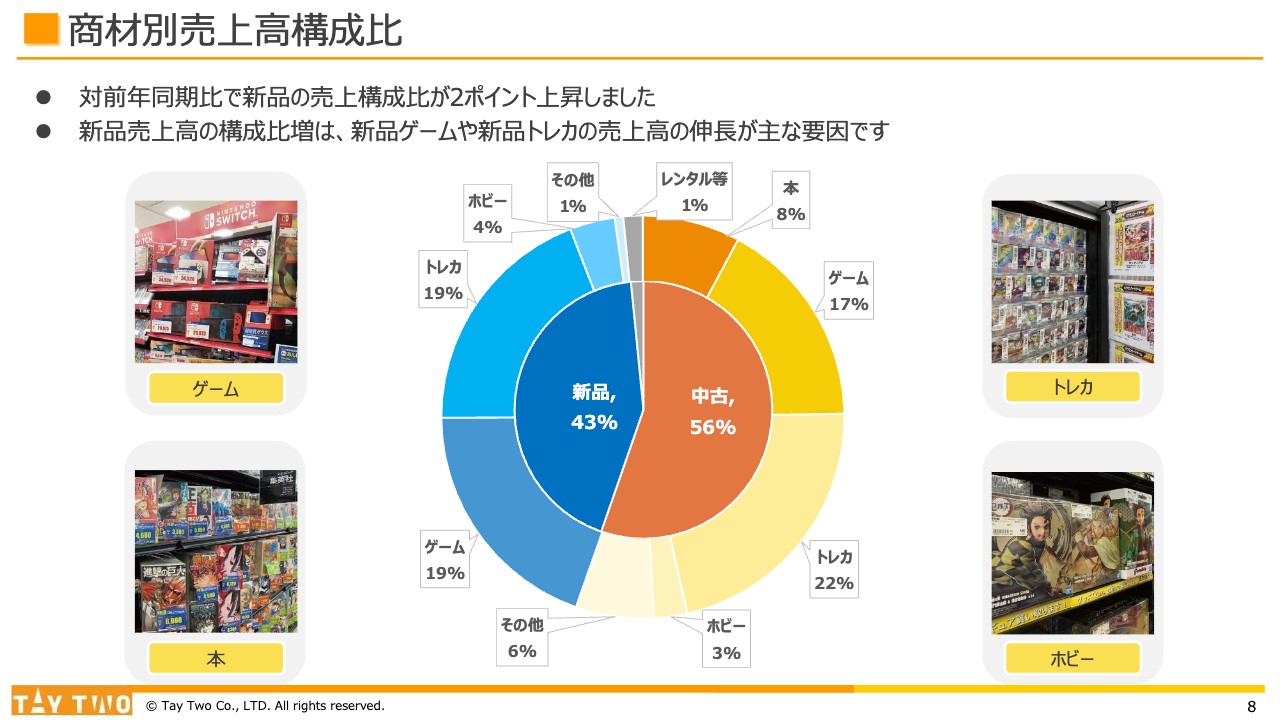

商材別売上高構成比

商材別売上高構成比です。前年同期比では、新品の売上構成比が2ポイント上昇しています。新品ゲームや新品トレカの売上高の伸長が主な要因となっています。

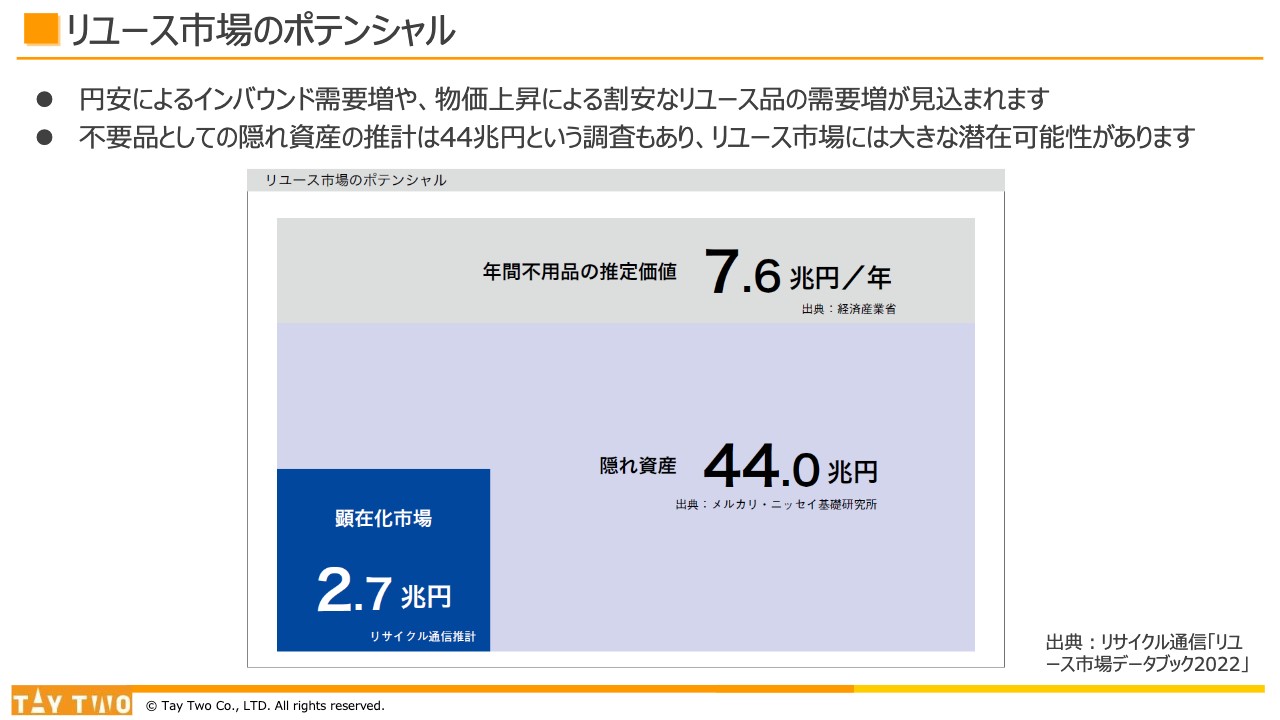

リユース市場のポテンシャル

今回は業界の市場環境に関する資料を載せています。リユース市場のポテンシャルについては、顕在化市場が2.7兆円ということで、今後の業績の伸ばし方にいろいろな可能性があることをご理解いただけるのではないかと考えています。

リユースの市場規模

リユース市場は、2022年に2.9兆円の市場規模となり、2009年以降13年連続で拡大しています。今後も2030年あたりには4兆円の規模になるのではないかと想定されています。

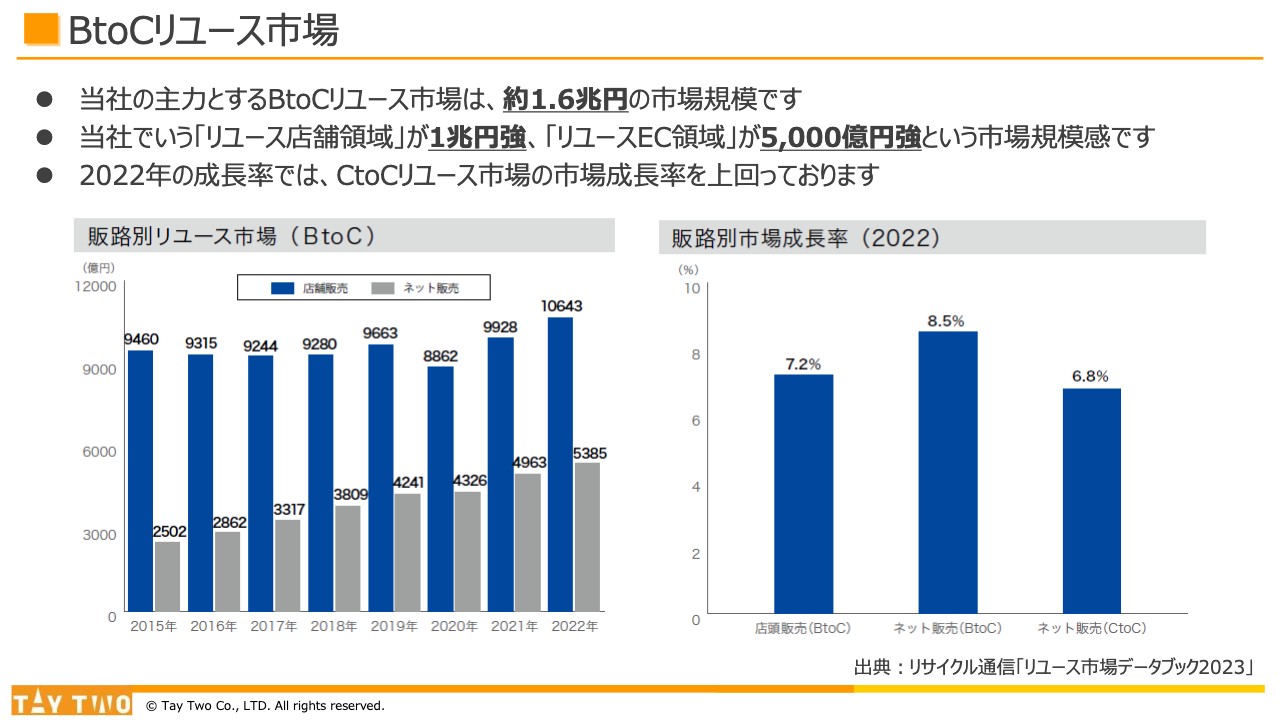

BtoCリユース市場

当社が主力とするBtoCのリユース市場に関するグラフです。約1.6兆円の市場規模があり、当社でいう「リユース店舗領域」が1兆円強、「リユースEC領域」が5,000億円強という市場規模感になっています。

また、店頭販売、ネット販売といったBtoCの市場は、CtoCのリユース市場の成長率を上回っています。

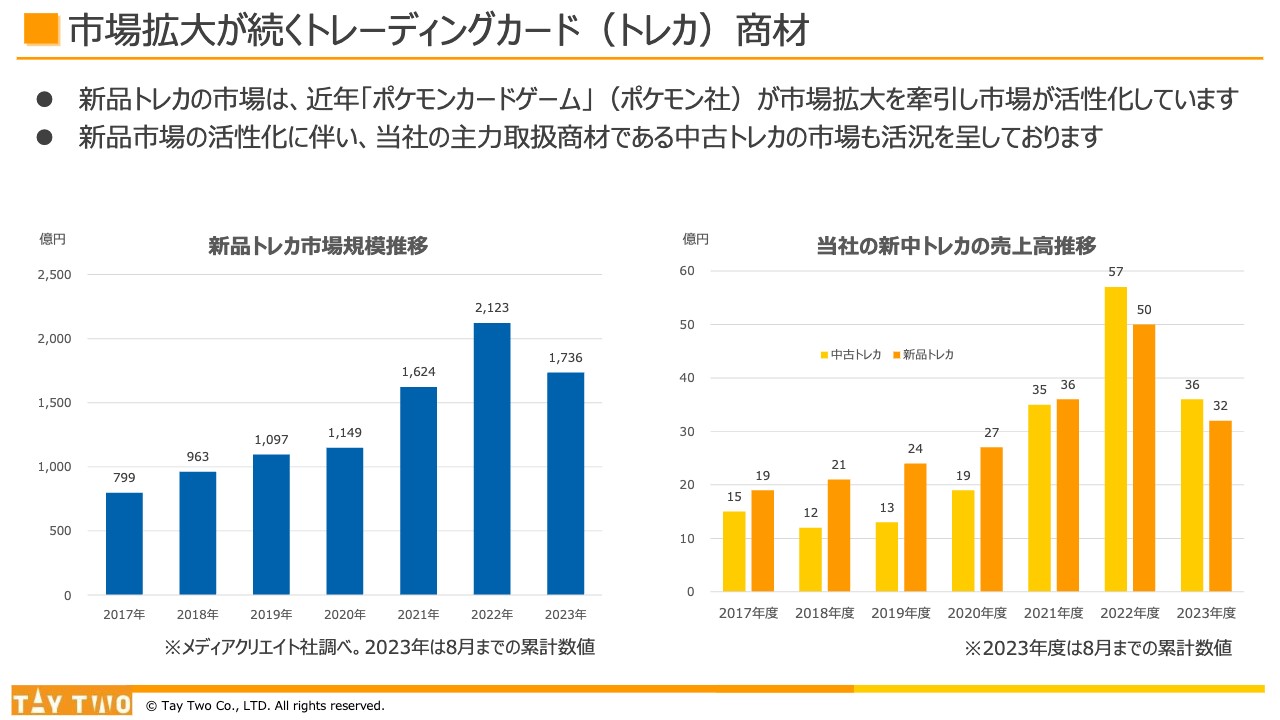

市場拡大が続くトレーディングカード(トレカ)商材

現在、当社の主力商品の1つであるトレーディングカードについてです。こちらは近年、「ポケモンカードゲーム」が市場拡大を牽引し、市場が活性化したことが背景にあります。また、当期は「遊戯王カード」等も25周年記念を迎え、当社が強いパイプを持つメーカーとの取引を通じて、引き続き、一定の堅調な状況を維持していきたいと思っています。

なお、スライドに記載のグラフは、2023年8月までの累計数値となっています。そのため、2023年のグラフが少し下がっているように見えますが、引き続き堅調な状況が続いているとご理解いただければと思います。

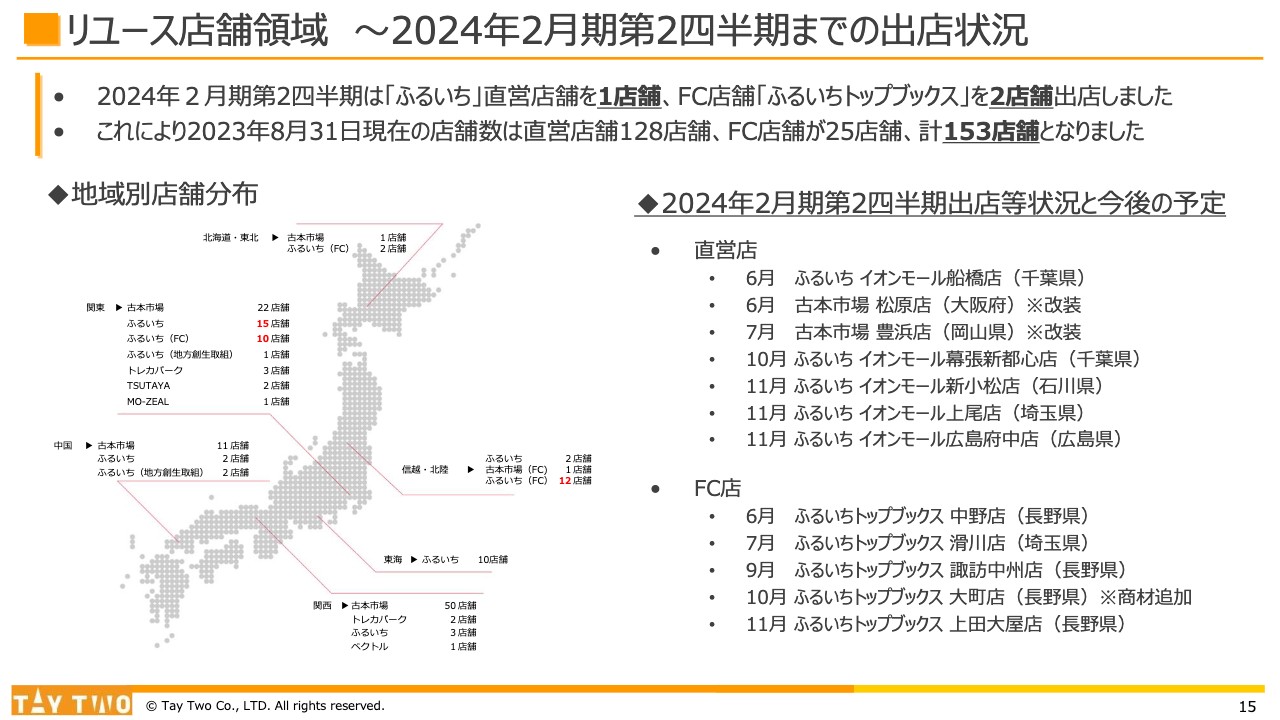

リユース店舗領域 ~2024年2月期第2四半期までの出店状況

グループの成長戦略の取り組みの進捗状況をご説明します。

リユース店舗領域の第2四半期までの出店状況です。直営店、FC店を含めて、合計で153店舗の体制となりました。

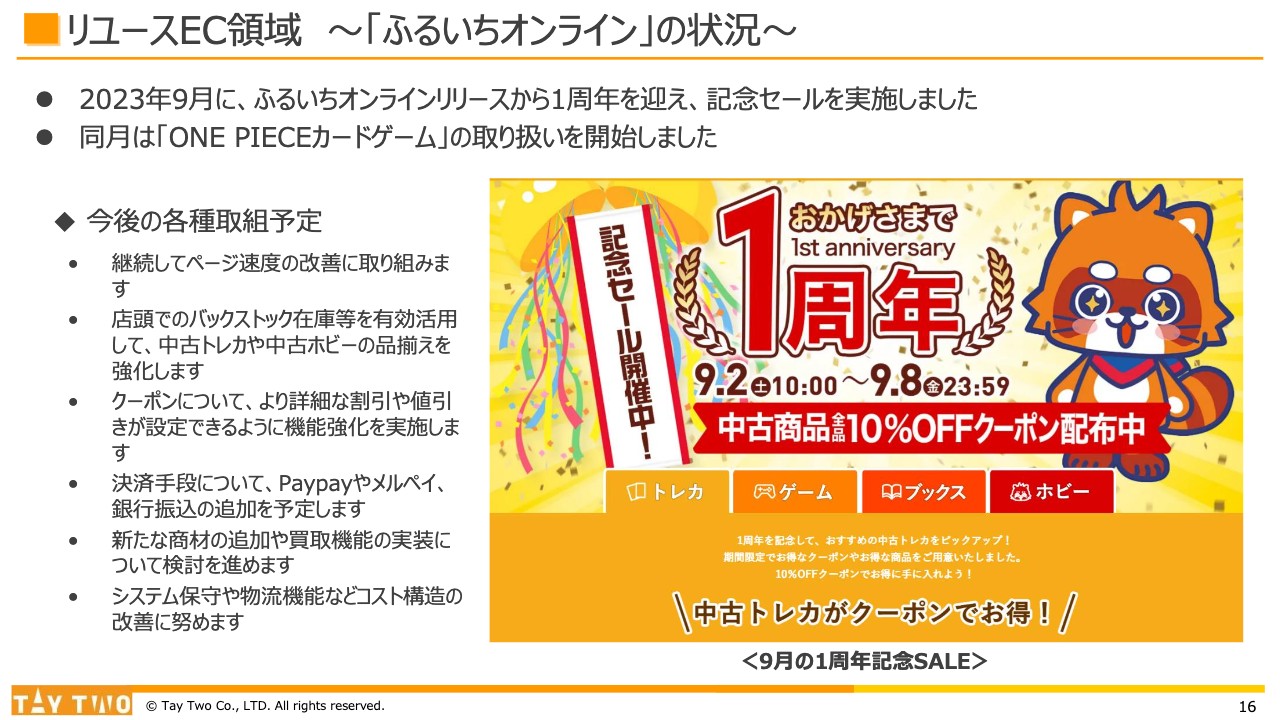

リユースEC領域 ~「ふるいちオンライン」の状況~

リユースEC領域です。「ふるいちオンライン」については、リリースから1周年を迎え、直近で記念セールを実施しています。

立ち上がりに少々時間を要していますが、現在、リアル店舗が非常に堅調に推移しているため、商品提供のバランスや、全社での利益の構成も慎重に考えつつ、自社のECサイトを成長させていきたいと考えています。

子会社である山徳社のネット販売は引き続き堅調に推移しており、グループ内の利益に大きく貢献しています。

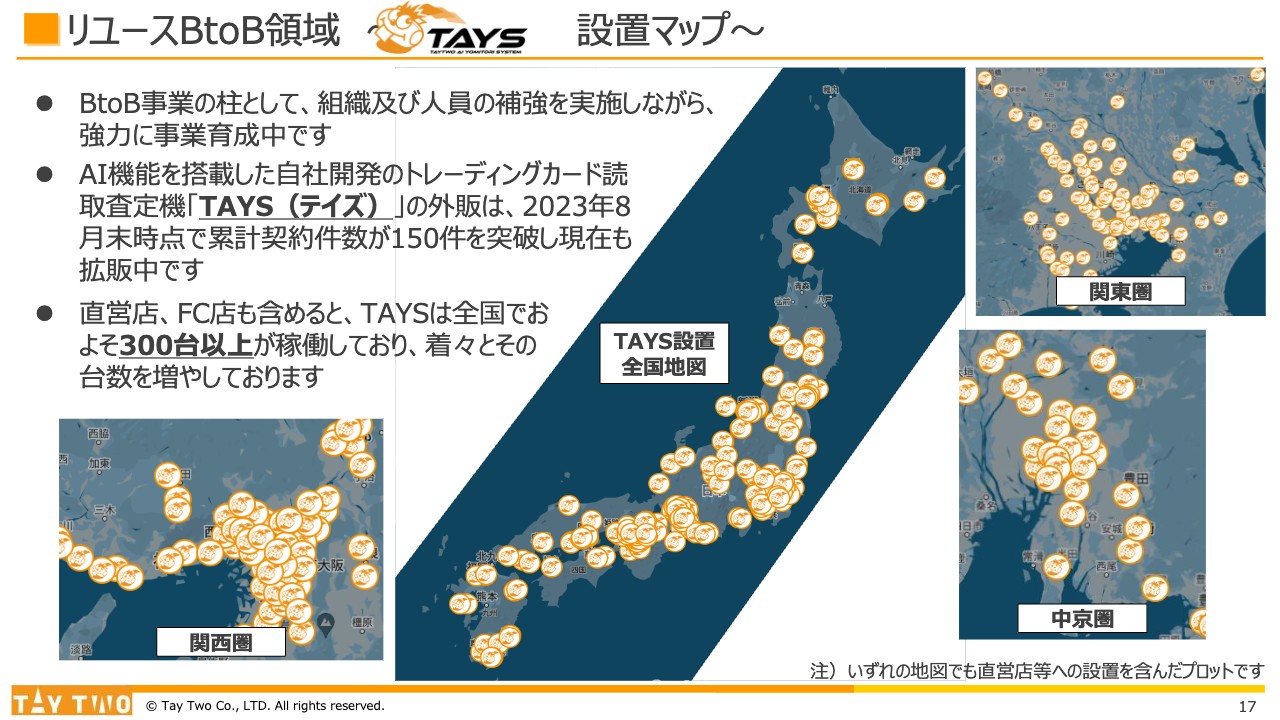

リユースBtoB領域 ~TAYS設置マップ~

リユースBtoB領域です。BtoBツールの主力である、AI機能を搭載したトレーディングカードの読み取り査定機「TAYS(テイズ)」は、直近で150件の設置を実現しています。

直営店を含めると、現在300台以上の装置が稼働しており、スライドに記載したマップで見ると、当社の直営店が影響していない都道府県にまで、全国的に普及の輪を広げている状況です。現在、より多くの法人のお客さまから、支持や打診をいただいている状況です。今後はさらにこの領域を広げ、深めていきたいと考えています。

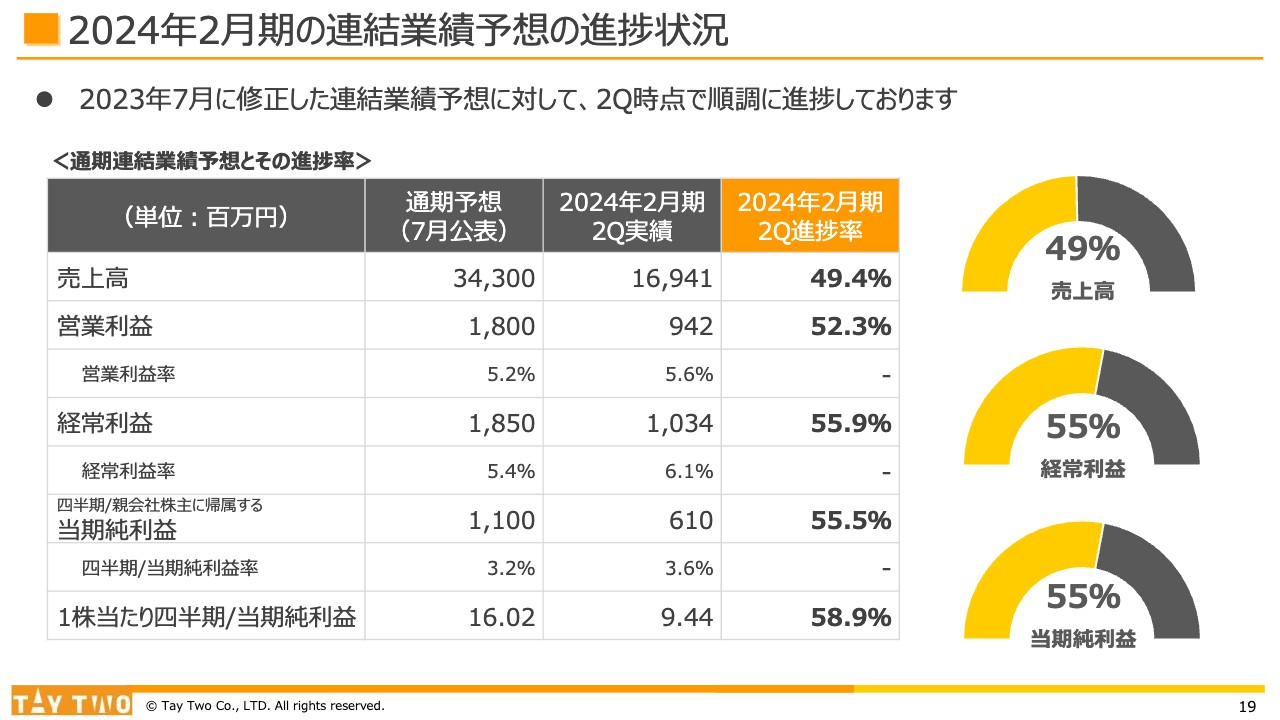

2024年2月期の連結業績予想の進捗状況

業績予想について、現在の進捗状況をご説明します。この第2四半期の進捗率を見ると、50パーセント弱から50パーセントを超えるような売上によって、利益についても成長を記録しています。

期末には、来期に向けた各種さまざまな施策などの仕込みも織り込み、調整を行っていきたいと思います。また、みなさまのご期待に沿えるよう、会社の成長をしっかりと目指していきたいと考えています。

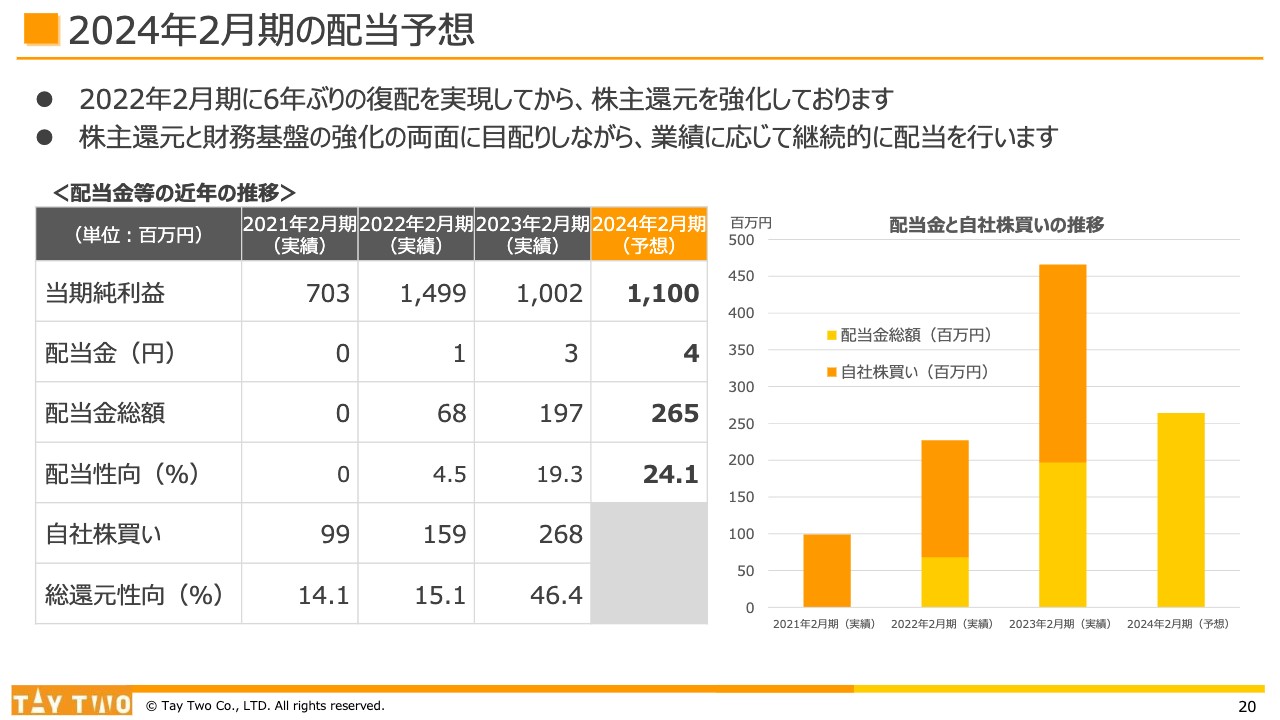

2024年2月期の配当予想

配当予想です。現在、足元で開示した数字に変更はありません。配当性向は24.1パーセントを予想しており、昨対比で伸ばしています。

当社では従来より、総還元性向という観点で物事を考えてきました。そのため、今後も状況を鑑みつつ、さまざまな判断を検討していきたいと思っています。

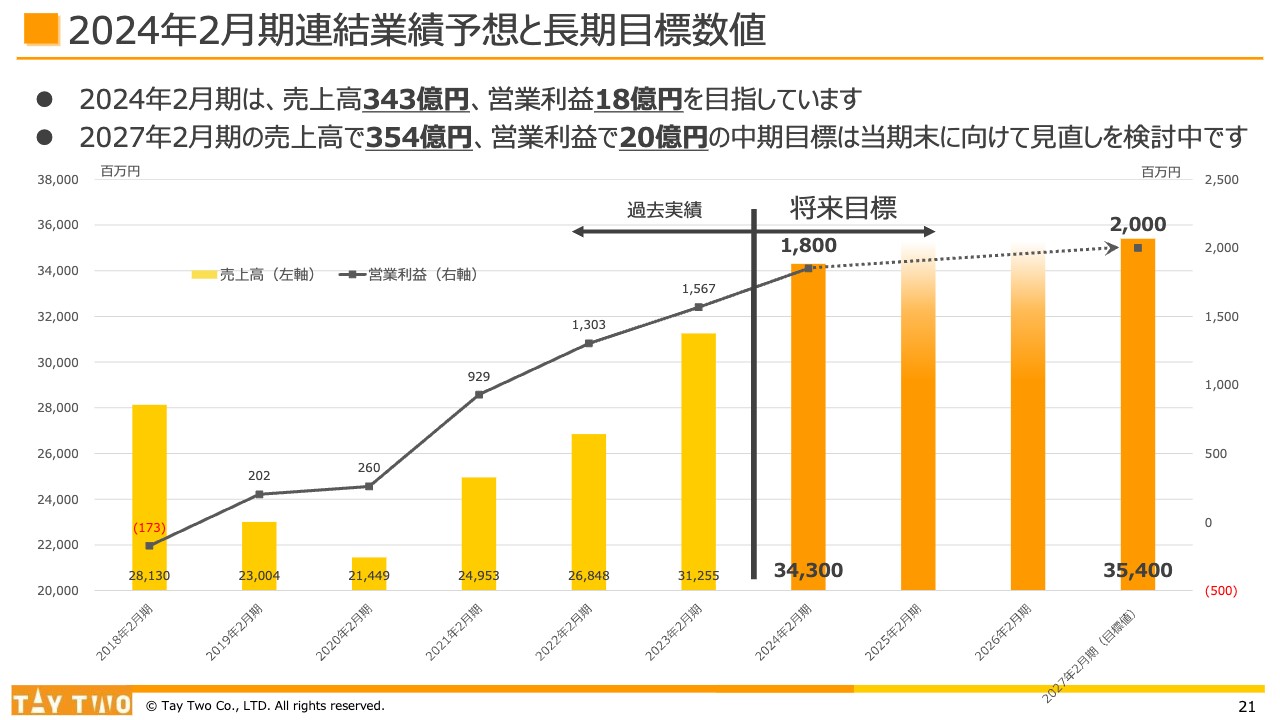

2024年2月期連結業績予想と長期目標数値

業績予想と長期目標の数値は、現在のところ変更はありません。ただし、当期末に向けてさまざまな見直しを検討中です。

22ページ以降は、参考資料となっています。別途リリースする説明資料についても、ご確認いただけましたら幸いです。ご清聴ありがとうございました。

質疑応答:来期の「ふるいち」の出店計画について

司会者:「『ふるいち』の来期の出店は、どのように進めていきますか?」というご質問です。

藤原:来期の出店についても鋭意計画中で、現状では出店のペースに限界は感じていません。十分なニーズがあり、当社が提供できる商品も一定数、潤沢にあります。

来期に向けて、さまざまな環境の変化を見据えて計画値を定めていきたいと思っていますので、引き続きご期待ください。

質疑応答:「ふるいちオンライン」の今後の見通しについて

司会者:「『ふるいちオンライン』の今後の見通しについて、詳しく教えてください」というご質問です。

藤原:「ふるいちオンライン」というネット販売自体が、当社の将来の成長において非常に大きな役割を果たすと考えています。ですので、これからさらに売上を積んでいけるよう、さまざまなチューニングに注力していきたいと考えています。

現在は、当社の在庫調達力と全体のリソースを考慮しながら利益を追求している状況です。また、リアル店舗が好調に推移していることを十分に意識した上で、いろいろな展開や構成を考えています。

質疑応答:「TAYS」の外販について

司会者:「『TAYS』は最終的に何台ほど外販する予定でしょうか?」というご質問です。

藤原:できる限り多く外販したいと思っています。競合エリアにおいて、ツールの提供に一定の制約を伴う場合があるものの、取引先との価格交渉は非常にわかりやすくシンプルにしています。

また、同一エリアであっても、同業他社との共存・共栄が可能なツールのため、「TAYS」の外販は比較的拡大しやすいのではないかと考えています。今後も台数を制限することなく、ニーズに応えて積極的に提供していく予定です。

質疑応答:FC店の出店政策について

司会者:「FC出店が増えているようですが、直営店、FC店の出店政策を教えてください」というご質問です。

藤原:通常、新しく作った店舗に卸売で商品を提供していくという動きがあります。しかし当社の場合は、そのような動きにとどまらず、ツールを提供し、後方支援を行うなど、システム面にもかなり踏み込んだサポート体制を構築しています。

導入されるお客さまに負担をかけないスキームを組んでおり、お客さまとはWin-Winの良い関係といえます。FC店にも前向きに取り組み、積極的に出店を拡大していきたいと思っています。

質疑応答:2027年2月期の目標の更新について

司会者:「2027年2月期の目標は、いつ更新するのでしょうか?」というご質問です。

藤原:現在は期末に向けて、新たな取り組みを含む、さまざまな要素を吟味し、検討しているところです。期末にはこれらの仕込みについて一定の成果を開示し、みなさまのご期待に沿えるように努めます。

質疑応答:FC店のロイヤリティについて

司会者:「FC店のロイヤリティはどれくらいですか?」というご質問です。

藤原:具体的な言及は控えさせていただきます。

※以下は決算説明会後にIR窓口にいただいた質問に対する回答です。

質疑応答:営業利益率の低下について

質問:営業利益率が低下しているのは、一部のトレカ相場下落の影響が大きいのでしょうか?

回答:粗利率の低い新品分類商材の売上構成比が上昇したこと、中古分類で最も粗利率の高い古本分類の売上不振が主要因です。トレカ相場下落の影響は、売上高に対して一定程度出ていますが、売買価格の調整により利益への影響は最小限に抑えるようコントロールしており、営業利益率への影響は限定的です。

質疑応答:新品トレカの伸び率鈍化について

質問:昨年の第2四半期単体での新品トレカ売上高と今期の第2四半期単体での新品トレカ売上高を比較すると、従来よりも伸び率が鈍化している印象を受けますが、どのような要因があるのでしょうか?

回答:昨年の新品トレカの実績は、一部の人気タイトルの需給バランスが大幅に改善されたことを背景に、一昨年対比で非常に大きな伸長を見せました。今期の売上が対前年比で鈍化している印象を受けるのは、需給のバランスが徐々に安定化の局面に移行しているためと認識しています。新品トレカの売上ボリュームは引き続き高い水準を維持しています。

質疑応答:公表済みの9月の月次概況について

質問:9月の月次売上概況を見ると、下期は立ち上がりが厳しい状況のように見えます。どうしてこの9月は対前年比で90パーセントと大きく落ち込んだのでしょうか?

回答:9月の月次概況の数値については、昨年、売上を大きく牽引する新品ゲーム分類のビッグタイトルの発売があったため、対前年比は大きく落とす結果となりましたが、同等規模の発売タイトルの有無による一時的なもので、業績が悪化したという状況ではありません。昨年は、11月にも同様に新品ゲーム分類でビッグタイトルの発売がありましたので、9月同様、11月も対前年比では数値が落ちて見える可能性が高い見通しですが、これらは通期の業績予想に織り込んでいます。

質疑応答:下期の見通しについて

質問:通期の業績予想から上期の実績を差し引いた下期の売上高は対前年比で見るとわずかに減収という数字になりますが、下期はどのような見通しでしょうか?

回答:通期の業績予想数値は第1四半期の決算時点でお示ししている数字で、第2四半期の計画に対しての上振れ分は含まれていません。第3四半期以降も、主要商材の好調な推移は持続すると見ていますが、期末までの具体的な販売計画の見通しなど、一部で具体的な設定が難しい部分があるため、今回の決算発表時点では通期予想を据え置いています。

スポンサードリンク