関連記事

【QAあり】Chatwork、業績予想を大幅に上方修正 Chatworkセグメントの売上高は前期比47.8%から50.1%増を見込む

2023年8月18日 09:05

![]()

記事提供元:ログミーファイナンス

【QAあり】Chatwork、業績予想を大幅に上方修正 Chatworkセグメントの売上高は前期比47.8%から50.1%増を見込む[写真拡大]

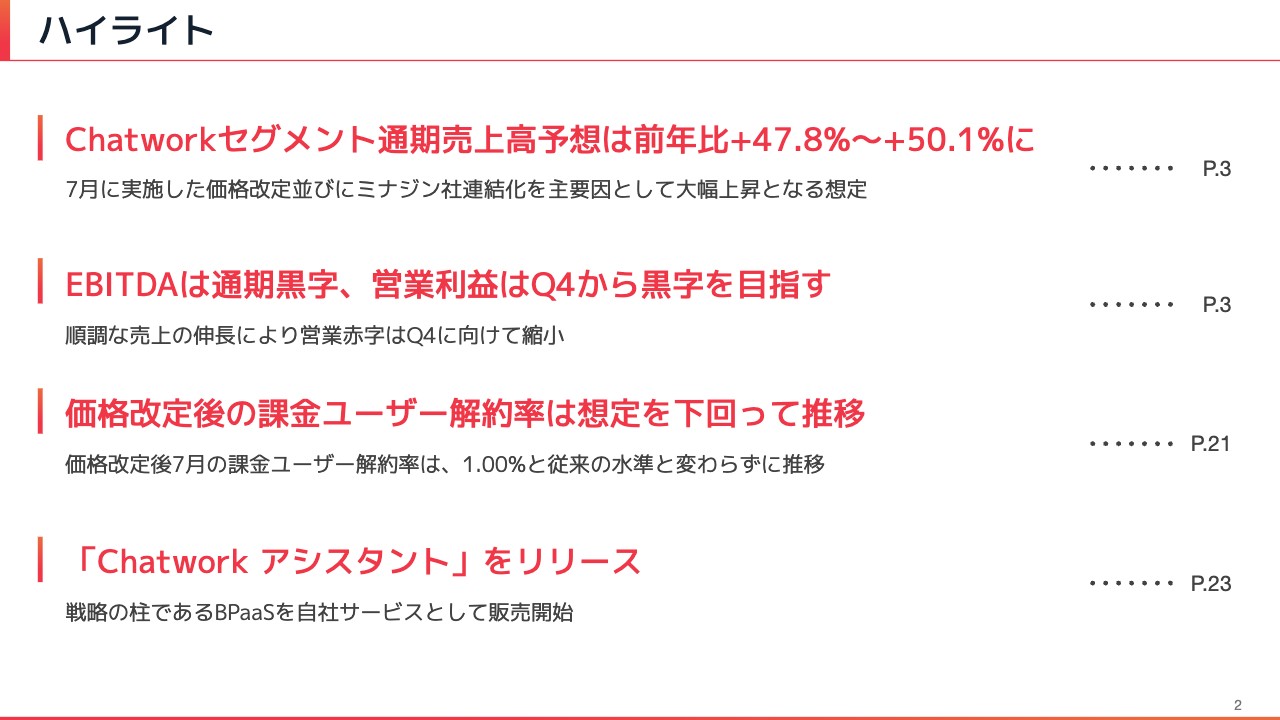

ハイライト

山本正喜氏(以下、山本):みなさまこんにちは。Chatwork代表取締役CEOの山本です。本日は大変お忙しい中、当社の決算説明会にご参加いただき誠にありがとうございます。先ほど開示された2023年12月期第2四半期の決算説明資料に関して、私からご説明差し上げたいと思いますので、どうぞよろしくお願いします。

まず、資料冒頭でこの四半期のハイライト4点をまとめています。今回は業績予想の修正を行っており、そちらが注目いただきたいポイントです。

1点目はChatworkセグメントです。当社が中期経営計画で掲げている最も重要な指標であるChatworkセグメントの通期売上高予想は、「前年比プラス47.8パーセントからプラス50.1パーセント」へと大幅に上方へというかたちで提示させていただいています。

こちらは、7月に実施した「Chatwork」の価格改定の好影響と、2月に連結したミナジン社のグループインを主要因として、大幅上昇となっています。

2点目は業績予想の利益部分です。EBITDAで通期黒字を達成する見込みです。営業利益に関しては、第4四半期から黒字を目指します。順調な売上の伸長が、利益部分でも赤字幅の縮小に効いてきています。

3点目の価格改定後の課金ユーザー解約率は、想定を下回って推移しています。価格改定に関しては前四半期でもトピックスとして挙げていましたが、こちらは7月に実施したため、第2四半期ではまだ価格改定のインパクトが売上に影響していません。

7月が含まれる第3四半期から反映される見込みではありますが、7月の数字が締まっているため、現在の初速でどのような状況なのかご紹介できればと思っています。足元では、ユーザー解約率は1.00パーセントと従来の水準と変わらずに推移しています。

4点目は、「Chatwork アシスタント」のリリースです。我々が掲げる「BPaaS」という戦略の柱になるサービスと考え、こちらの販売を開始しています。詳細については後ほどご説明します。

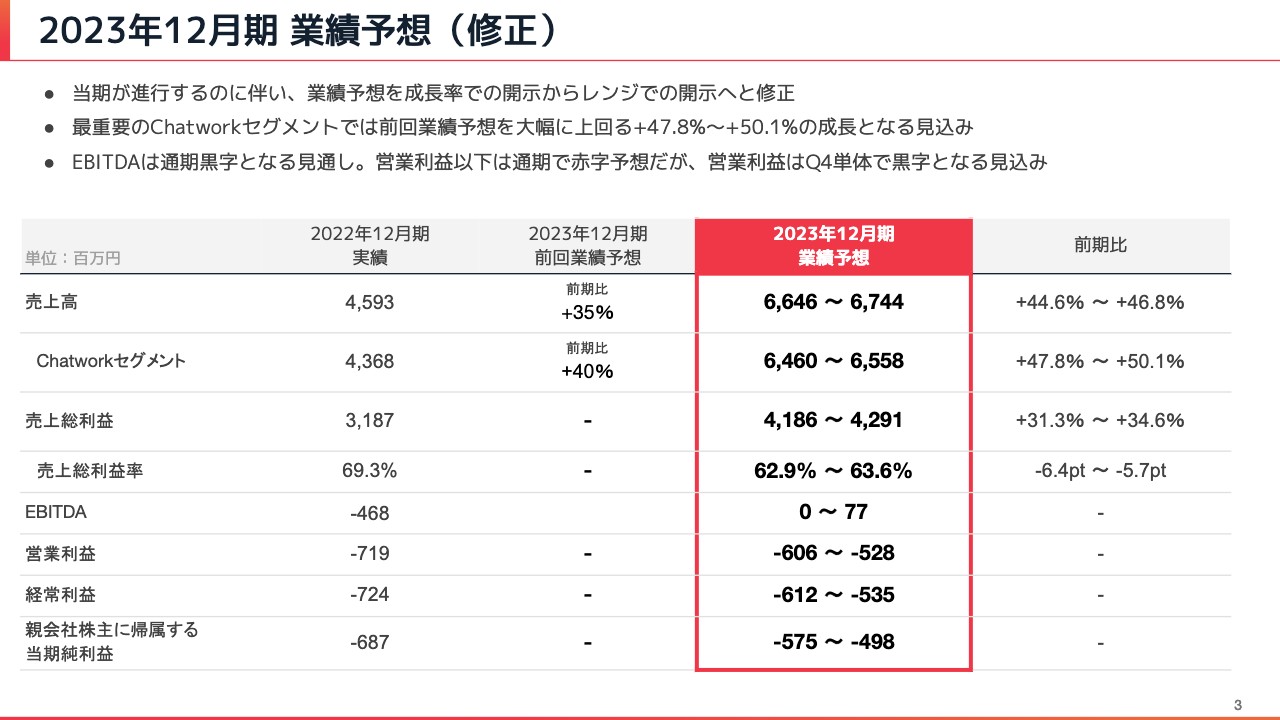

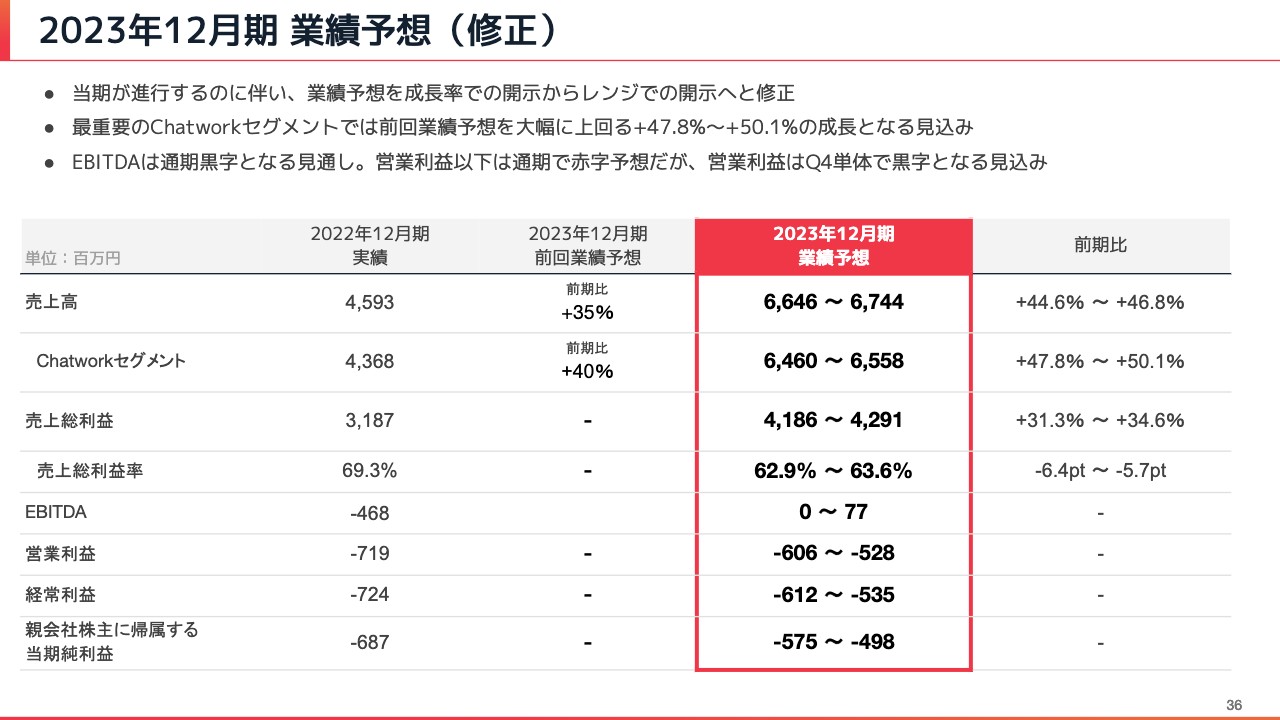

2023年12月期 業績予想(修正)

業績予想については、このあとの資料にもセクションのかたちで掲載していますが、まずはハイライトとして冒頭でご説明します。前回業績予想の数字を記載していますが、期初は売上高が前期比でプラス35パーセント以上でした。

Chatworkセグメントは前期比プラス40パーセント、利益に関しては非開示としていましたが、当期の進行に伴い、業績予想の蓋然性が高まってきたため、今回よりレンジでの開示しました。

売上高は、前期比プラス35パーセントが前回までの開示でしたが、今回の開示での修正としては、それを大幅に上回る水準のプラス44.6パーセントからプラス46.8パーセント、実数値にしますと66億4,600万円から67億4,400万円の予想となっています。

Chatworkセグメントの前期比40パーセントについては、中期経営計画でCAGR40パーセントを4年間で目指すと開示しており、この水準以上が前回までの業績予想でしたが、こちらも大幅に上回るプラス47.8パーセントからプラス50.1パーセント、実数値にしますと64億6,000万円から65億5,800万円となりました。

売上総利益以下の各段階利益はレンジで開示しています。売上総利益は41億8,600万円から42億9,100万円となっています。売上総利益率はスライドに記載のとおりです。EBITDAに関しては、前四半期に黒字予想と開示しましたが、これは意志として、通期末までに黒字を取りにいきたいと業績予想を立てています。

営業利益はマイナス6億600万円からマイナス5億2,800万円となっており、通期着地では、前期に比べて赤字幅は縮小していく見込みです。経常利益、当期純利益は記載のような水準となっています。

KPIハイライト

KPIハイライトです。スライドに直近の数字を記載しています。登録ID数は前回、そろそろ600万IDに届くというお話をしたところでしたが、600万IDを大きく超え、現在は621.4万IDとなっています。

課金ID数は、登録ID数の10パーセント超の課金率で72.0万ID、導入社数は40万社を超えて41.0万社、ARRが53.2億円となっています。NRRは年度更新ですが、123パーセントとなっています。

解約率の0.35パーセントは無料IDが含まれた数字です。課金IDのみの解約率は、今四半期は1.01パーセントとなっています。ARPU(1ユーザーあたりの単価)は548.3円、DAU(1日あたりのアクティブユーザー数)は108.6万人です。

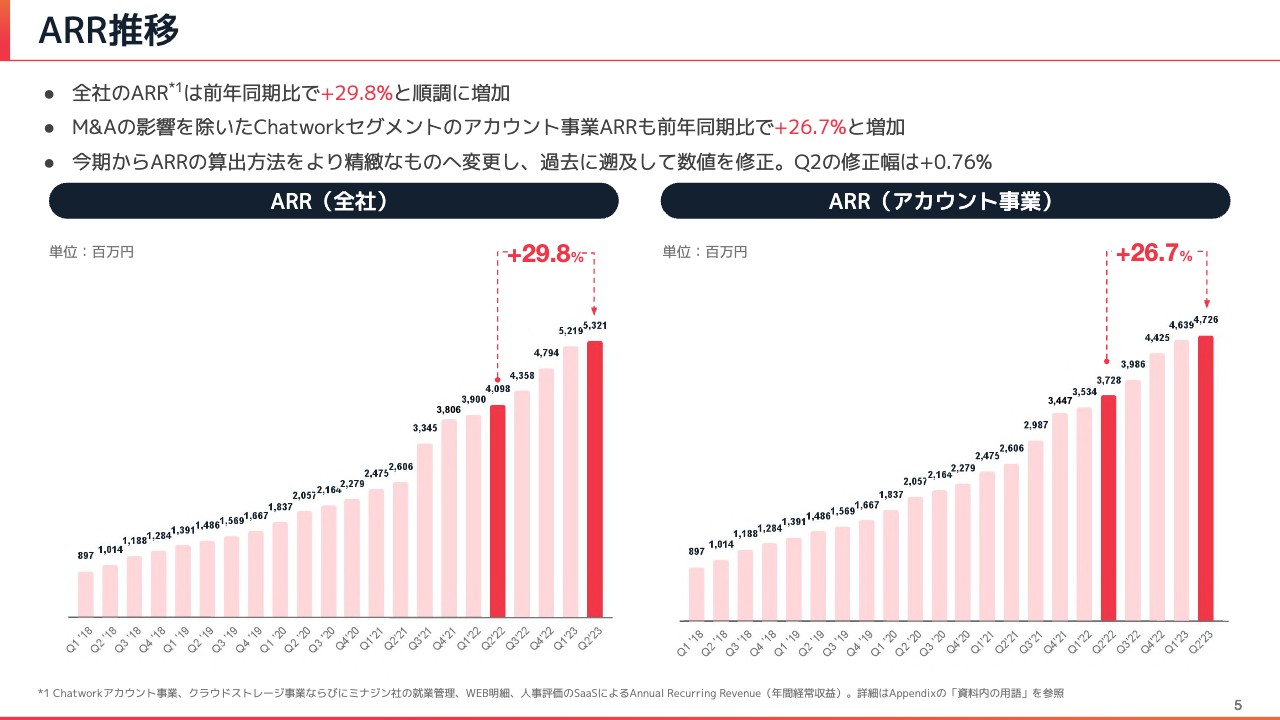

ARR推移

ARR推移です。我々のサブスクリプション収益の部分を年間の数字にしたものがARRですが、SaaSのビジネスモデルにおいては非常に重要な数字となっているため、冒頭でご紹介します。全社のARRに関しては、前年同期比でプラス29.8パーセントと順調に推移しています。

全社のARRには、M&Aで取得したクラウドストレージ事業や、ミナジン社所有の勤怠管理、評価制度のSaaSによるARRも含まれているため、こちらの影響を除外したものが右側のグラフです。Chatworkのアカウント事業(ビジネスチャットのサブスクリプション収益)のARRのみを切り出したものですが、こちらも非常に高い水準で伸びており、前期比でプラス26.7パーセントとなっています。

5ページの3行目に記載しているように、今期からARRの算出方法をより精緻なものに変更しています。過去に遡及して数値を修正しているためご注意いただければと思います。ただし、修正幅としては軽微なもので、今までの開示内容よりもKPI数値は上昇しています。

算出方法をより精緻にして、今までARRに含まれていなかったものもしっかり含んだ数字となっていることをご認識いただければと思います。

INDEX 目次

ここから資料のメインコンテンツに入っていきたいと思います。会社概要から第2四半期の主要トピック、第2四半期の業績、通期の業績予想、そして事業概要、中期経営計画、サステナビリティ、Appendixという順になっています。

本説明会では時間の都合により会社概要から業績予想までご説明し、そのあとは質疑の時間とさせていただきたいと思います。

会社概要

まず会社概要です。2023年6月末時点で、グループ全体の従業員数は411名です。Chatwork株式会社は東京と大阪にオフィスを置いていますが、約8割の社員が東京に在籍しています。グループインしたミナジン社は大阪がメイン拠点となっており、ほとんどの社員が大阪勤務です。東京・大阪に社員が分散していますが、割合は東京が多くなっています。

コーポレートミッション

我々のコーポレートミッションには、「働くをもっと楽しく、創造的に」を掲げています。

今この時間も働く時間かもしれませんが、人生の大半を過ごすことになる「働く」という時間において、ただ生活の糧を得るためだけではなく、もちろんそれも大切なことなのですが、1人でも多くの人がより楽しく創造的に働けるような社会を実現したいと思っています。

我々は、そのような働き方ができる人を1人でも多く増やせるように、事業を推進しています。

事業概要

当社の事業概要としては、社名にもなっている国内最大級のビジネスチャット「Chatwork」が売上の中心となっています。その「Chatwork」をプラットフォームとして、複数の周辺サービスを展開している会社です。

我々は2011年からサービスを展開していますが、当時はビジネスチャットという言葉もなかったため、当社がビジネスチャットの市場を作ってきたパイオニアであると自負しています。現在でも、国内利用者数はアクティブユーザー数ベースでNo.1、導入社数は41万社を超えています。

コミュニケーションツールとして、従来の電話やメール、会議などから、より効率的なチャットへとビジネスコミュニケーションを変化させていくようなプラットフォームを運営しています。

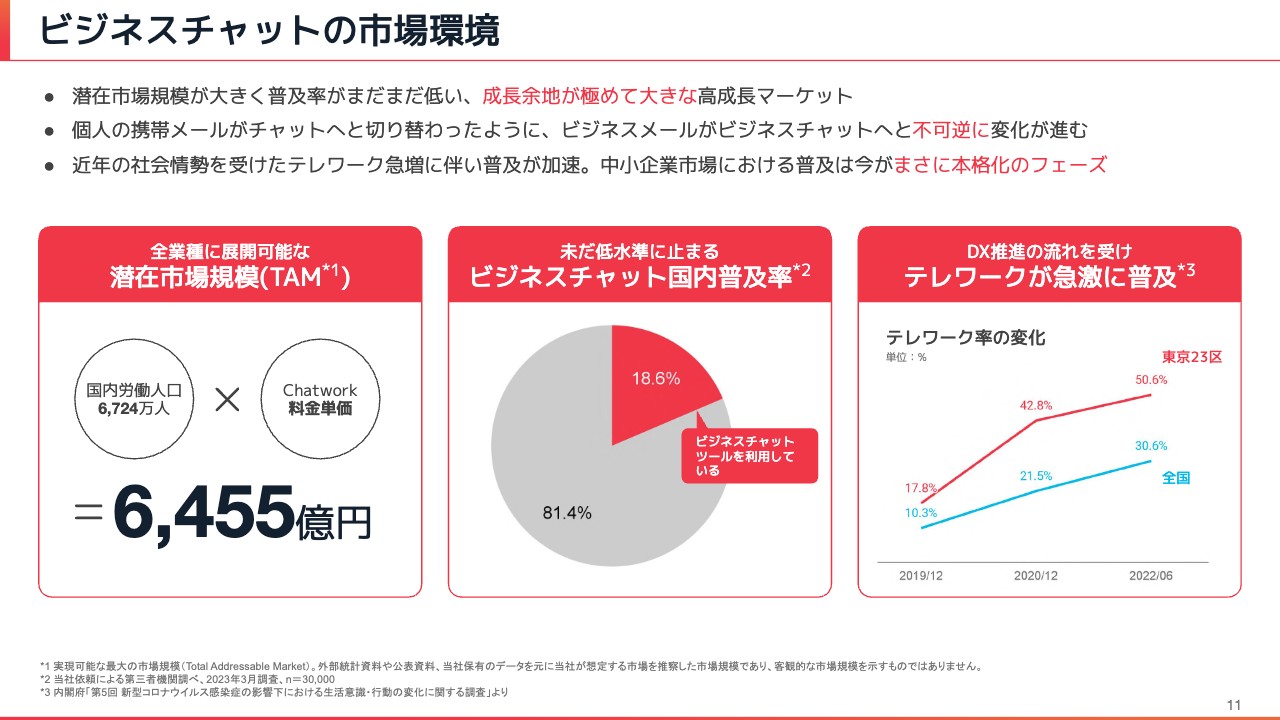

ビジネスチャットの市場環境

ビジネスチャットの市場環境についてご説明します。ビジネスチャットは、業界を問わず、デジタルでメールを使う環境であればすべての会社に使っていただける、非常に潜在市場規模の大きな市場です。

一方、そのような市場でも普及率は低く、国内では現在18.6パーセントと、8割強がまだビジネスチャットを使っていない状況です。裏を返せば、成長余地が極めて大きな高成長マーケットであると捉えています。

みなさまも以前は携帯メールでやり取りをしていたと思いますが、今ではメールを使っている人はほとんどおらず、コミュニケーション手段は個人のチャットツールに変わっています。ビジネスにおいても、今はメールが主流ですが、今後はビジネスチャットへと不可逆的に変化が進んでいくのは間違いないと我々は考えています。

今さら携帯メールに戻ってくださいと言われても、なかなか難しいものです。同じように、ビジネスチャットに慣れた方はもうビジネスメールには戻れないため、普及が進むにしたがって、ビジネスメールからビジネスチャットが主流になってくると考えています。

また、近年のコロナ禍やDXの流れを受け、現在テレワークが急増しています。それに伴ってビジネスチャットの普及も加速しており、特に我々が主戦場とする中小企業市場においては、まさに本格化しているフェーズです。

ビジネスチャット「Chatwork」の強み

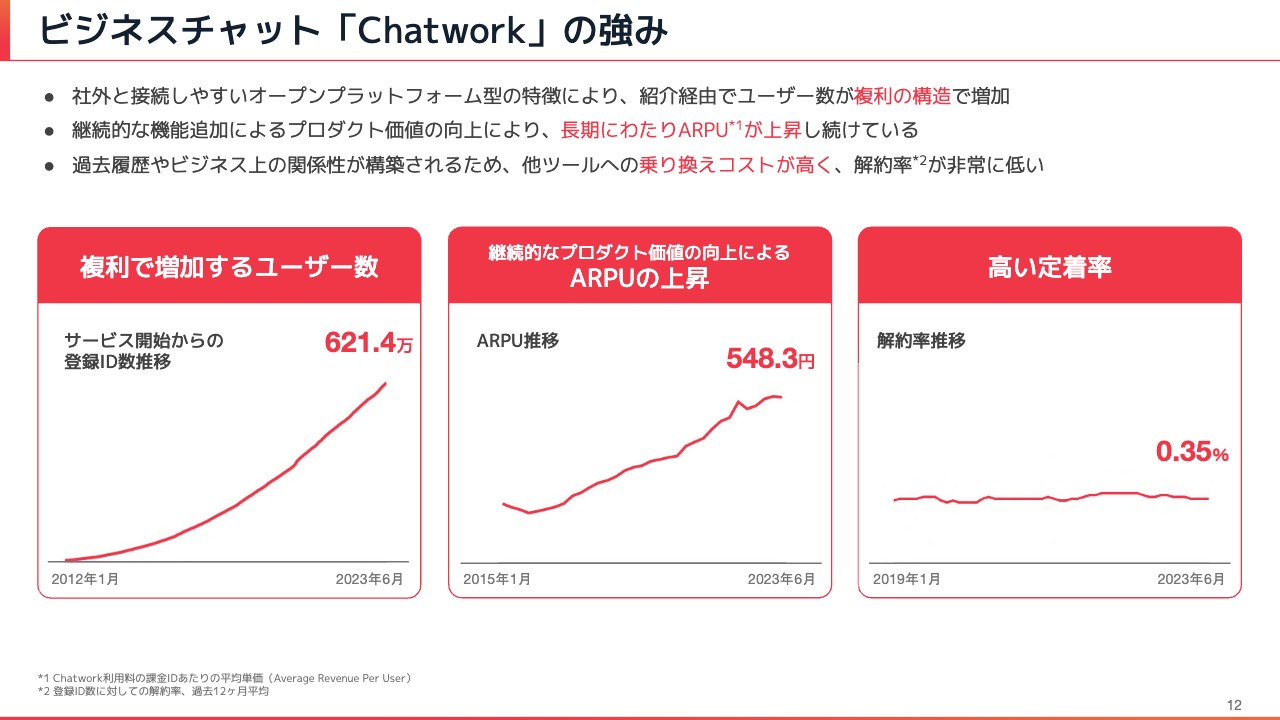

そのようなマーケット環境下における我々の「Chatwork」の強みをご紹介します。競合他社のビジネスチャットもありますが、「Chatwork」の一番の特徴は、社外との接続のしやすさです。「Chatwork」は同一アカウントで社内も社外もシームレスに接続でき、それが他のビジネスチャットにはない大きな特徴となっています。

社外のお客さまやパートナーと積極的に使っていただける、非常に紹介しやすいプロダクトであることから、お客さまからの紹介は我々の大きな成長の要因になっています。紹介したお客さまがまた別のお客さまを紹介してくださる複利の構造で、ユーザー数を拡大してきたというのが今までの実績です。

スライド左のグラフは、2011年3月のサービスインから現在までの、我々の非常に重要なKPIである登録ID数の推移を示しています。線形ではなく二次曲線的に増加しているのが確認いただけると思いますが、こちらが複利で大きく伸びるようなファクトになっています。

また、当社の開発部門のエンジニアが、毎年「Chatwork」のプロダクト改善を進めているため、プロダクト価値が年々向上しています。一定のタイミングで価格の最適化を図り、価格改定を継続的に行うことで、ARPUが長期にわたり上昇し続けています。これは継続的に取れる戦略だと考えています。

さらに、ビジネスチャットというプロダクトは、チャットの過去の履歴が資産として残っていきます。社外や社内とのやり取りでチャットの関係性が構築されるため、他のツールへの乗り換えコストが高いという特徴があります。

したがって、長期にわたって解約率の水準が非常に低く、複利で増加するユーザー数に加えて、1ユーザーあたりの単価が継続的に上昇し、高い定着率という強いビジネスモデルを持っているのが特徴です。

ビジネスチャットに留まらない高いプラットフォーム価値

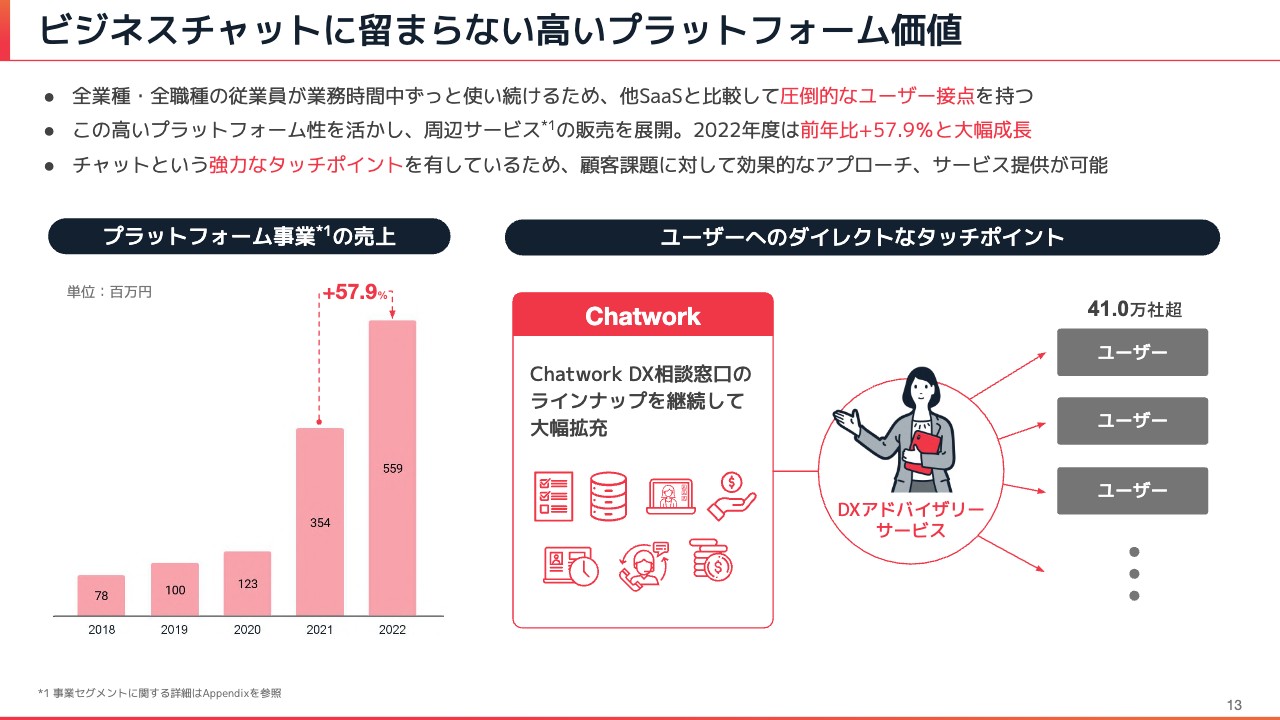

我々は、ビジネスチャットには、それだけに留まらない高いプラットフォーム価値があると考えています。

ビジネスチャットは業種を問わないとお伝えしましたが、職種を問わないツールでもあります。営業、エンジニア、経理などの部署を問わず、全従業員が業務時間中を通して使い続けるSaaSプロダクトというのは、ビジネスチャットだけではないかと思います。他のSaaSと比べても、圧倒的なユーザー接点を持っています。

この高いプラットフォーム性を活かし、チャット経由で周辺サービスの販売を展開する事業を行っています。我々はプラットフォーム事業と呼んでいますが、2018年からこの事業を展開しています。

初めは事業検証で少しずつスタートさせてきましたが、「これはいける」という手応えを感じ、グッと踏み込んで現在は大きく成長させています。2022年度は前年比でプラス57.9パーセントと大幅な伸びを見せており、今後の我々の成長を牽引するような事業になると思います。

お客さまとの接点が長期的であるのに加えて、チャットというツールが、我々とお客さまとのコミュニケーションの強力なタッチポイントになる点も特徴として挙げられると思います。

現在、顧客課題に対する効果的なアプローチとサービス提供のため、「DXアドバイザリーサービス」という相談窓口でお客さまの課題を受け付け、さまざまなサービスの提案を継続的に行っています。

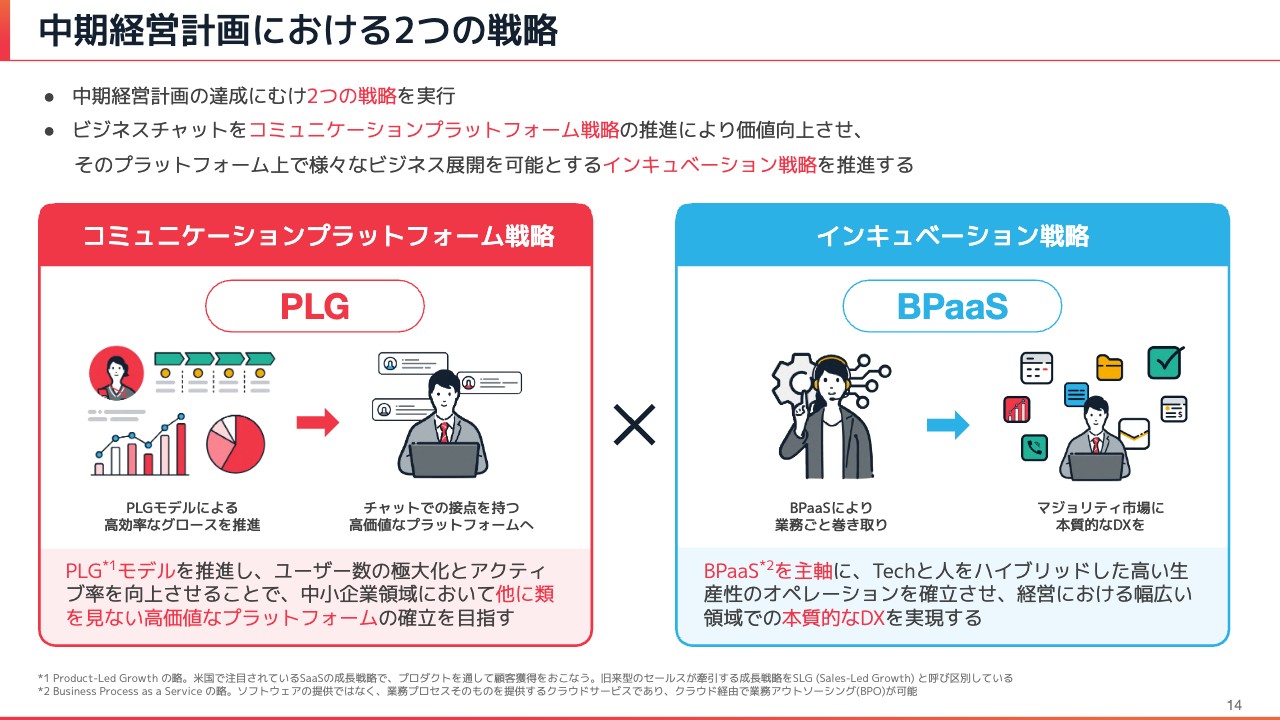

中期経営計画における2つの戦略

我々の中期経営計画における2つの大きな戦略をご紹介します。1つ目は、ビジネスチャット「Chatwork」をプラットフォーム化し、コミュニケーションプラットフォーム戦略で拡大していくというものです。2つ目が、プラットフォーム化した「Chatwork」に対してたくさんの事業を作っていくインキュベーション戦略です。

これらの戦略にはキーワードがあり、ビジネスチャットを大きくしていくコミュニケーションプラットフォーム戦略のキーワードは「PLG」です。「Product-Led Growth」の略で、SaaS業界では有名になってきたキーワードです。

従来の、マーケティングがリードを獲得し、セールスが受注してグロースを拡大していく戦略とは違い、プロダクトがプロダクトを売り、ユーザーがユーザーを紹介していくというProduct-Led Growthによって、効率よく拡大させていく戦略を取っています。

このPLGモデルを推進し、ユーザーの極大化とアクティブ率を向上させることで、中小企業領域において、他に類を見ない高価値なプラットフォームを目指していくというのがコミュニケーションプラットフォーム戦略です。そして、拡大したシェアに対して、インキュベーション戦略で事業を作っていくのですが、その際のキーワードが「BPaaS」というものです。

BPaaSについては後ほど詳細をご説明しますが、お客さまの業務を巻き取って、こちらでDXをしていくという事業です。Techと人とをハイブリッドした生産性の高いオペレーションを確立させ、経営の幅広い領域で本質的なDXを実現していきたいと思っています。

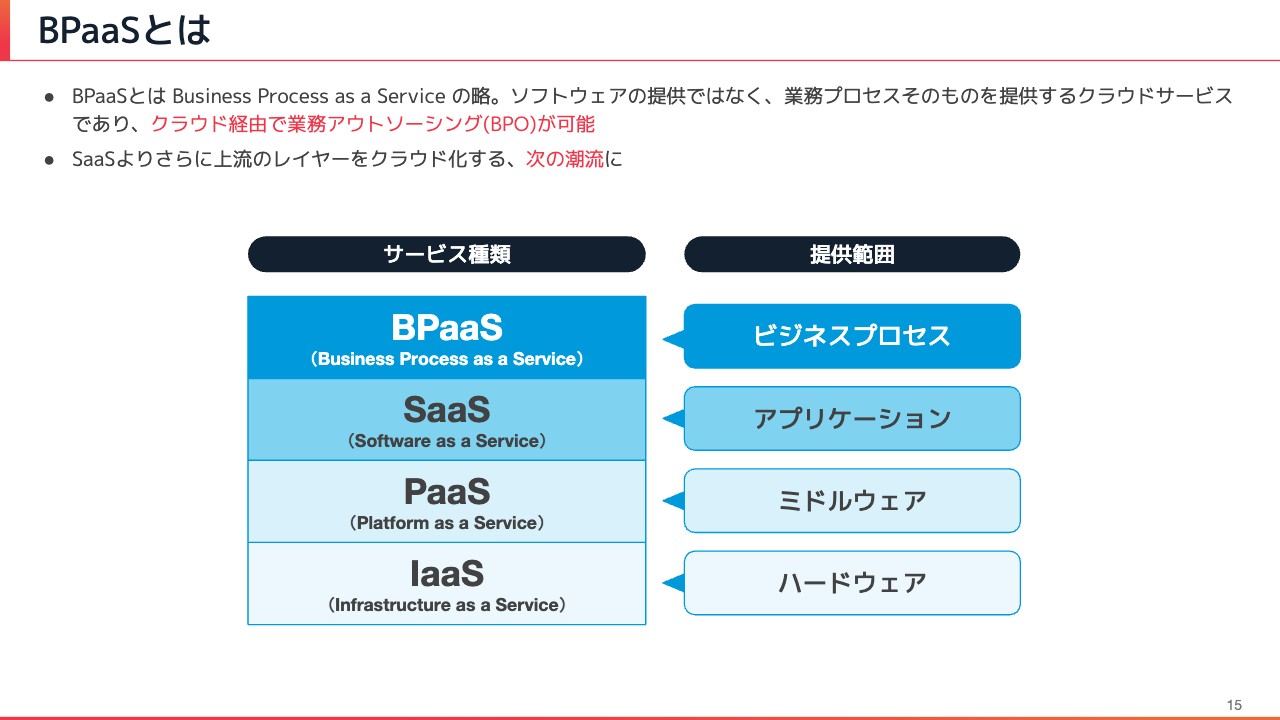

BPaaSとは

BPaaSについては、聞き慣れない方もいらっしゃると思いますので、ご説明したいと思います。BPaaSは「Business Process as a Service」の略です。

SaaSがソフトウェアをクラウドで提供するサービスであるのに対して、BPaaSは業務アウトソーシング、いわゆるBPOをクラウド経由で提供するサービスとなっています。

クラウドと言うと、IaaS、PaaS、SaaSの3つが有名ですが、BPaaSはその上のレイヤーです。SaaSのソフトウェア、アプリケーションのレイヤーのさらにその上のビジネスプロセスそのものを提供するクラウドサービスで、SaaSの次の潮流になっていくと考えています。

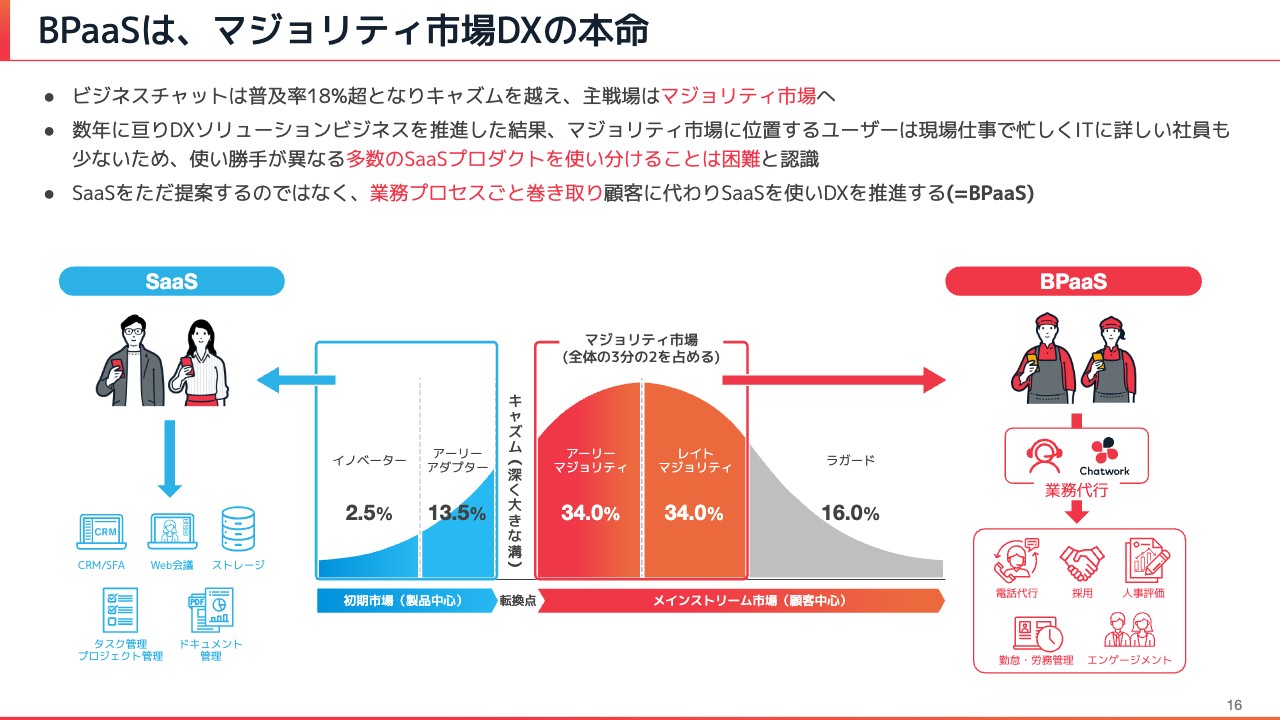

BPaaSは、マジョリティ市場DXの本命

今後のBPaaSの活用領域は、マジョリティ市場のDXに関わってくると考えています。ビジネスチャットは普及率が18パーセント超となっており、いわゆるキャズムを超えて、現在の主戦場はマジョリティ市場に移り、ビジネスチャットは一般層のマーケットにも普及し始めている段階です。

マジョリティ市場は人口の70パーセント弱を占める大きなマーケットであるため、プラットフォーム事業を通して、数年にわたっていろいろなDX商材を販売してきました。

ただし、イノベーター、アーリーアダプターと言われるようなITに詳しいお客さまとは異なり、マジョリティ市場に位置される一般のお客さまは、現場仕事で忙しく、ITに詳しい社員もいない会社というのが大半です。そのようなお客さまにとって、使い勝手の異なるSaaSを5個、10個、もしくは何十個も使い分けて業務をDXするのは難しいというのが我々の結論です。

「マジョリティ市場のDXは難しいのか?」「SaaSでDXすることは難しいのか?」という壁にぶつかったものの、我々としては、このSaaSをただ提案するのではなく、業務ごと巻き取り、SaaSの選定から運用まで代行し、さらにSaaSで得られるであろうベネフィットを提供するBPaaSに行き着きました。

そのため、我々としてはSaaSの代わりにBPaaSというよりも、業務代行のかたちで、裏側でSaaSを使うビジネス展開が、BPaaSの本質かなと思っています。

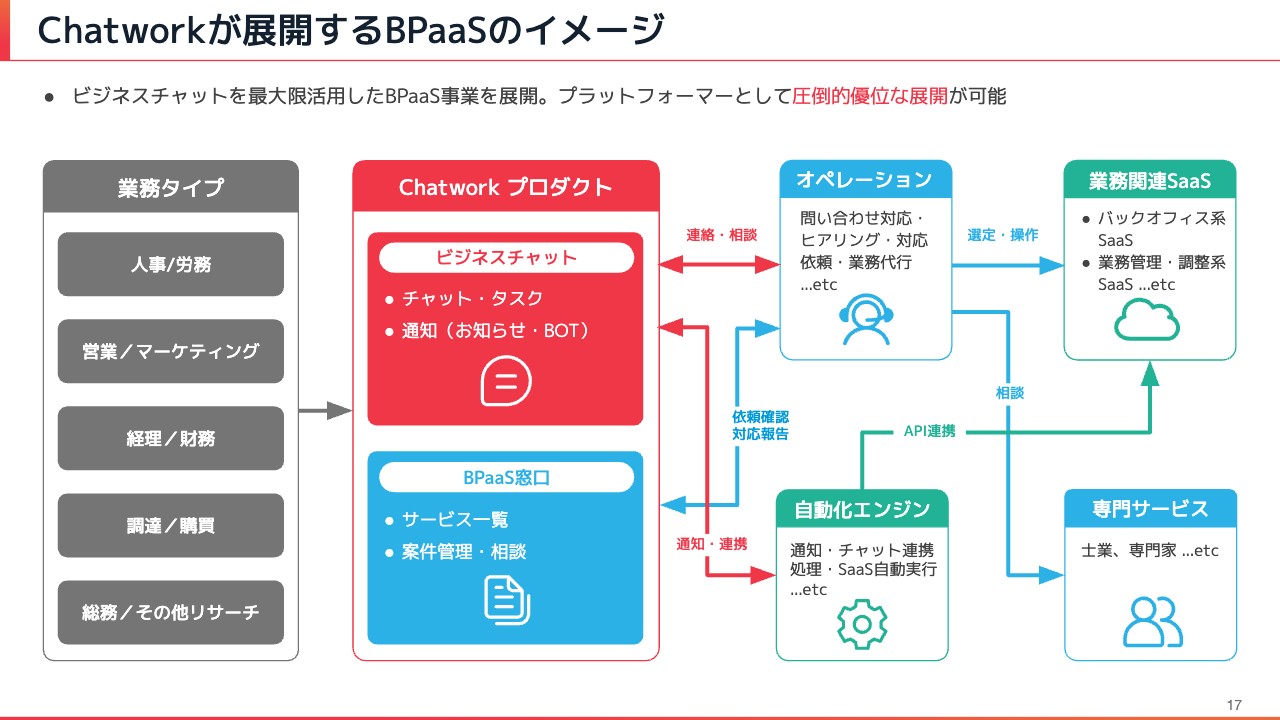

Chatworkが展開するBPaaSのイメージ

どのような業務プロセスで実行していくのかイメージ図にしました。BPOにはたくさんの領域があります。人事・労務のペイロールの給与計算の領域や、営業・マーケティングのコンテンツ作成、CRMの業務など、数多くの領域があります。

我々はチャットプロダクトを持っているため、お客さまにチャット経由でご依頼いただき、それを我々のオペレーターが対応します。裏側には、業務関連のSaaSやバックオフィス系のSaaS、業務管理・調整系のSaaSがあり、それらをお客さまに代わって操作・活用します。

また、SaaSはクラウド上に展開され、APIという窓口があるため、プログラムによってそれぞれのSaaSを連携させられることが大きな特徴です。これらを使って、我々が自動化エンジンを構築します。

お客さまの業務プロセスに合わせて、バックオフィス系のSaaSとビジネスチャットをつなぐことによって、オペレーターが手動で対応しなくても、自動的にプログラムが業務を実行していく仕組みを構築し、効率化を推進していきます。

加えて、弁護士や税理士、会計士、社労士といった士業の専門的なサービス部門も設けます。コンサルタントの専門的な知見をもとに、オペレーターが業務代行から専門的な知見の提供までワンストップで支援するかたちが、我々の考えるBPaaSのイメージです。

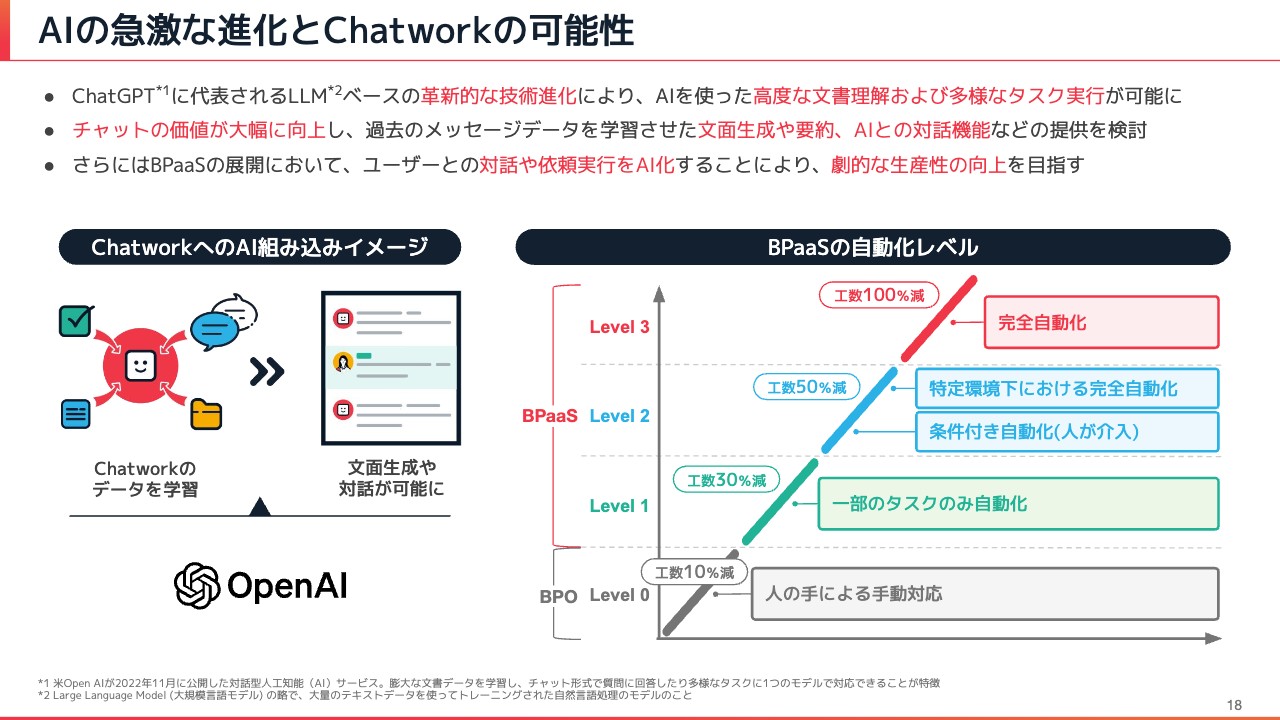

AIの急激な進化とChatworkの可能性

AIのマーケットが急激に進化しています。これについて我々も大きな可能性を感じています。「ChatGPT」を使用したことがある方は、大きな技術的進化を感じられたのではないかと思います。

AIでできるようになったことは、高度な文書理解です。内容を理解し「このようなことをしてください」と言った時のAIによる多様なタスク実行が、1つのサービスで実現できるようになりました。これがAIの最も大きな進化だと思います。

Chatという文字が付いているように、「ChatGPT」はテキストでAIを使うサービスのため、我々としてはチャットの価値が大幅に向上すると考えています。将来的には、チャットを使ってAIを使う時代になっていくと見ています。

我々はこれまで蓄積した膨大なメッセージデータがあるため、それらをAIに学習させることで、例えばお客さまのパーソナライズされた文面生成や、要約、AIとの対話機能といったサービスを提供できると考えています。

また、先ほどお伝えしたBPaaSの展開については、現在はオペレーターが担当しているお客さまとの対話部分をAIが担うことも現実的になってきたと思います。お客さまの依頼をAIが実行し、いろいろなSaaSを操作することも、技術的には可能な領域です。

したがって、従来は「人をたくさん揃えて業務を処理していく」と言われたBPOに対して、SaaSやAIのテクノロジーを使うことにより、車の自動運転のように初めは半自動化、次は条件付きでの完全自動化、そして最終的にはフルオートメーションでお客さまの業務解決を目指していける時代になってきたと思います。

非常に効率良くビジネスを展開していくイノベーションが、これからどんどん起きていくと考えています。

長期ビジョン:ビジネス版スーパーアプリ

我々は、これまでご説明してきたような世界観で進んできました。そして、今後の長期ビジョンとしては、「ビジネス版スーパーアプリ」と言われるような存在になりたいと考えています。ビジネス版スーパーアプリというのは、チャットをプラットフォーム化し、あらゆるビジネスの起点となるようなアプリのことです。

お伝えしているように、ビジネスチャットはほかのSaaSと比べて圧倒的に滞在時間が長く、お客さまとの強力なタッチポイントになる、高いプラットフォーム価値があると考えています。

我々はチャットを通して、お客さまにSaaS、BPaaSによる業務支援、またはファイナンスやコンサルティング、マッチングなどの経営支援を提供していきます。その結果、飲食であればおいしいものを作る、製造業であればいいものを作るといった、お客さまが本来のコアビジネスに注力できる環境を実現したいと考えています。

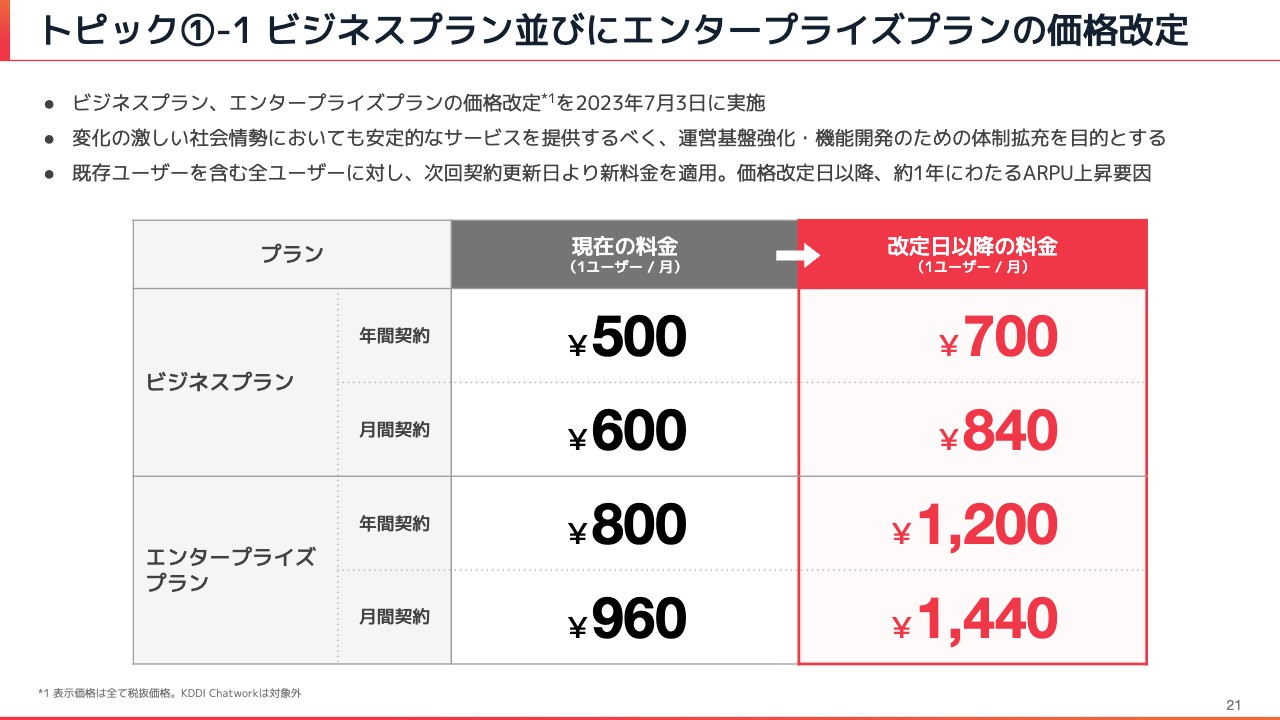

トピック1-1 ビジネスプラン並びにエンタープライズプランの価格改定

この四半期における主要トピックをご紹介します。

1つ目は価格改定です。「ビジネスプラン」ならびに「エンタープライズプラン」という主要な有料プランにおいて価格改定を行いました。前四半期に続いてですが、あらためてご説明したいと思います。

すでに4月にご案内していますが、実際の価格改定日は7月3日でした。すでに実施済みですが、今回開示の第2四半期は4月・5月・6月のため、実績にはまだ反映されていません。次の第3四半期から数字に入ってきます。

スライドに「変化の激しい社会情勢」と記載しているとおり、円安によるサーバーコストの大幅な上昇など、社会情勢を背景として、安定的にサービスを提供するための価格改定です。

価格改定は、新規ユーザーだけではなく既存ユーザーも含めた全ユーザーに対するもので、7月3日以降の次回契約更新日から新料金が適用されます。後ほどご説明しますが、年払いの年間契約のお客さまもいるため、今後約1年にわたってARPUが上昇していく要因となります。

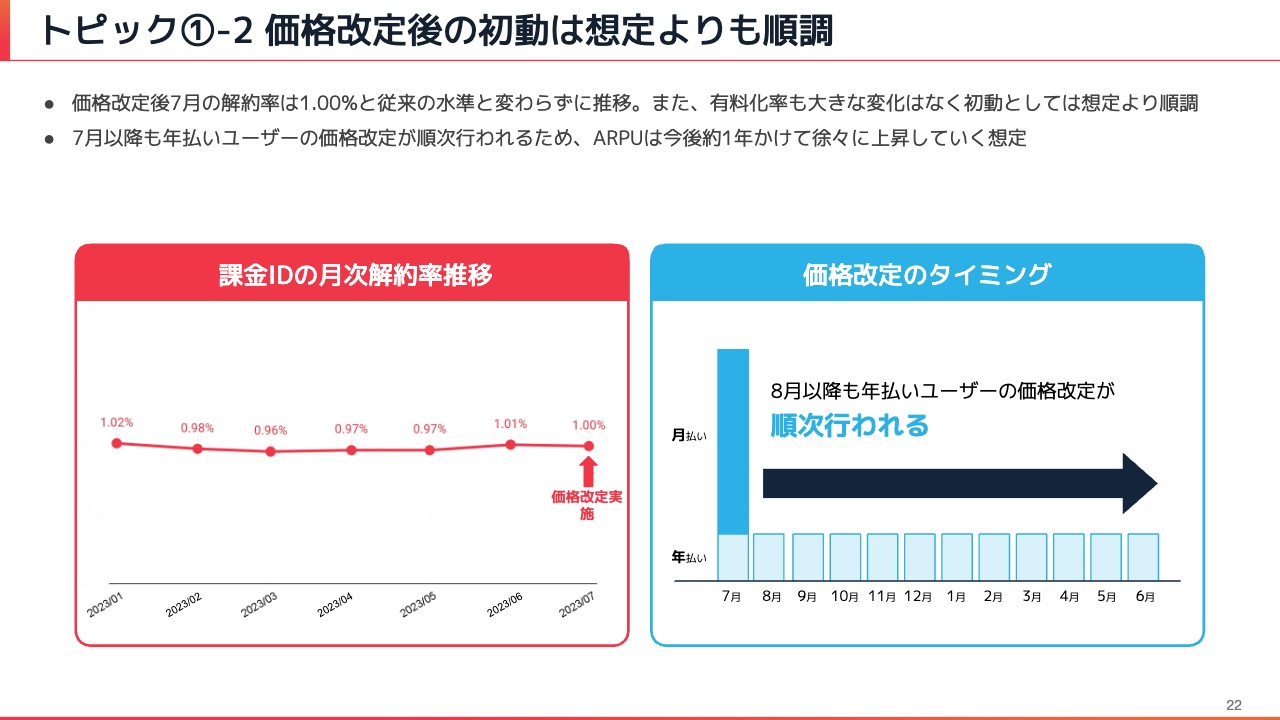

トピック1-2 価格改定後の初動は想定よりも順調

足元の7月の結果が出ていますので、その状況をご説明します。価格改定によって大きな解約が出ることも一定程度は想定していましたが、スライドにお示しした課金IDの月次解約率推移のとおり、7月の価格改定実施時点で1.00パーセントということで、ほぼ横ばいの状況になっており、ほとんど影響がない状況です。

また、新規ユーザーが有料化する時にも改定後の価格が適用されるため、こちらも一定の影響を想定していましたが、大きな変化はない状態です。まだ7月が終わった段階で、8月から9月にかけての状況も見なければいけませんが、大幅に解約が増えたり、有料化率が下がったりすることを想定していたため、足元の状況は順調です。

そして、先ほどもご説明しましたが、7月以降も毎月、年払いのユーザーの価格改定が順次行われていきます。スライドの右側に価格改定のタイミングのイメージ図をお示ししています。ARPUの動きとしては、今後1年かけて徐々に上昇していく想定です。

まず、月払いの月間契約のお客さまは7月中に新料金に改定します。そして、年払いのお客さまは契約更新のタイミングで改定となるため、7月、8月、9月、10月というかたちで、12ヶ月にわたって更新日を迎えたお客さまが次々に新料金に切り替わっていきます。

そのため、ARPUの動きとしては、7月に一気に大きく上がり、8月以降は1年間にわたって徐々に上昇していくとイメージしていただければよいと思います。

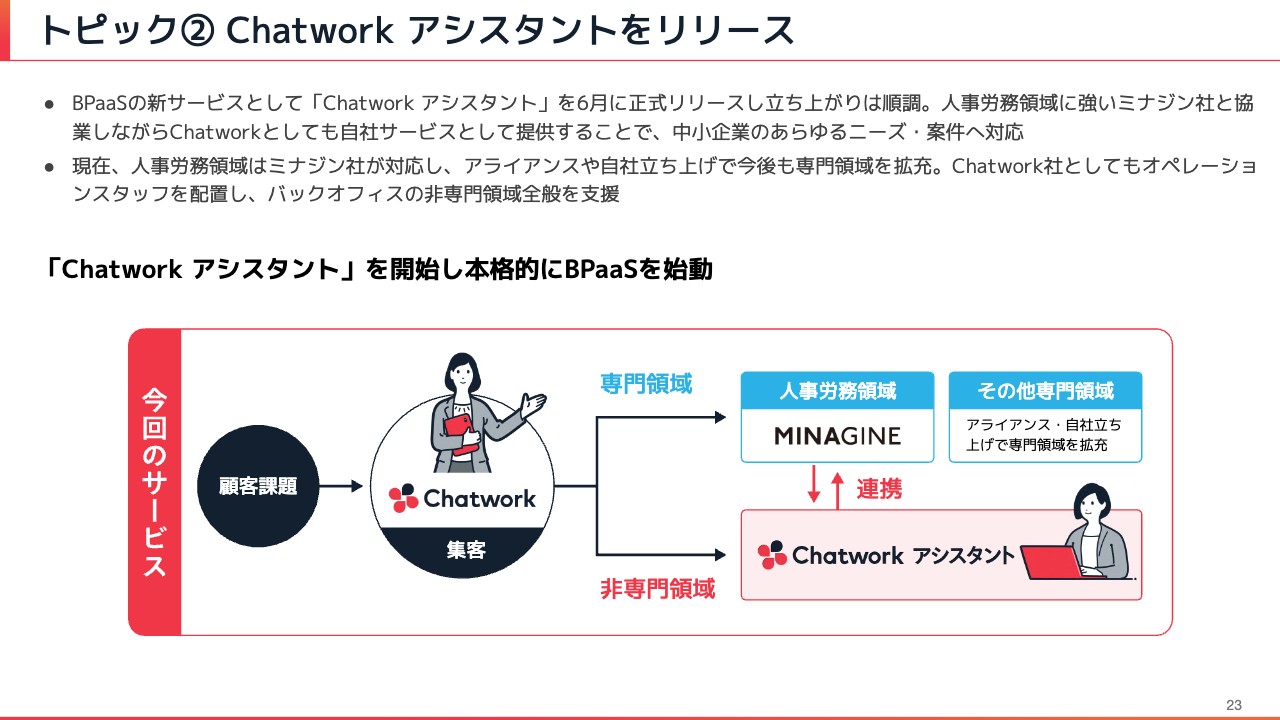

トピック2 Chatwork アシスタントをリリース

トピックの2つ目です。「Chatwork アシスタント」というサービスを6月に正式リリースしました。冒頭でもお話ししましたが、我々が進めるBPaaSの新サービスとして展開しています。立ち上がりは非常に順調で、今後の戦略の柱になっていく兆しがしっかりと見えています。

続いて、2月にグループジョインしたミナジン社との棲み分けについてご説明します。ミナジン社は人事労務領域に強く、BPOサービスも展開しています。「Chatwork アシスタント」は、それ以外の領域で幅広く提供しており、中小企業のあらゆるニーズ・案件に対応できるサービスとなっています。

スライド下段の図をご覧ください。人事労務の給与計算など専門的な領域はミナジン社が担い、それ以外の非専門領域、例えばスケジュール調整やレストラン予約、各種リサーチといった幅広い業務を支援するのが「Chatwork アシスタント」となっています。

これらは、相互に連携してサービスを提供していくイメージです。今後は図の右側の「その他専門領域」についても幅を広げていき、お客さまのさまざまな業務を支援するBPaaSサービスとして、ラインナップを拡充していきたいと思っています。

業績ハイライト

井上直樹氏(以下、井上):第2四半期の業績、数字について、私からご説明します。

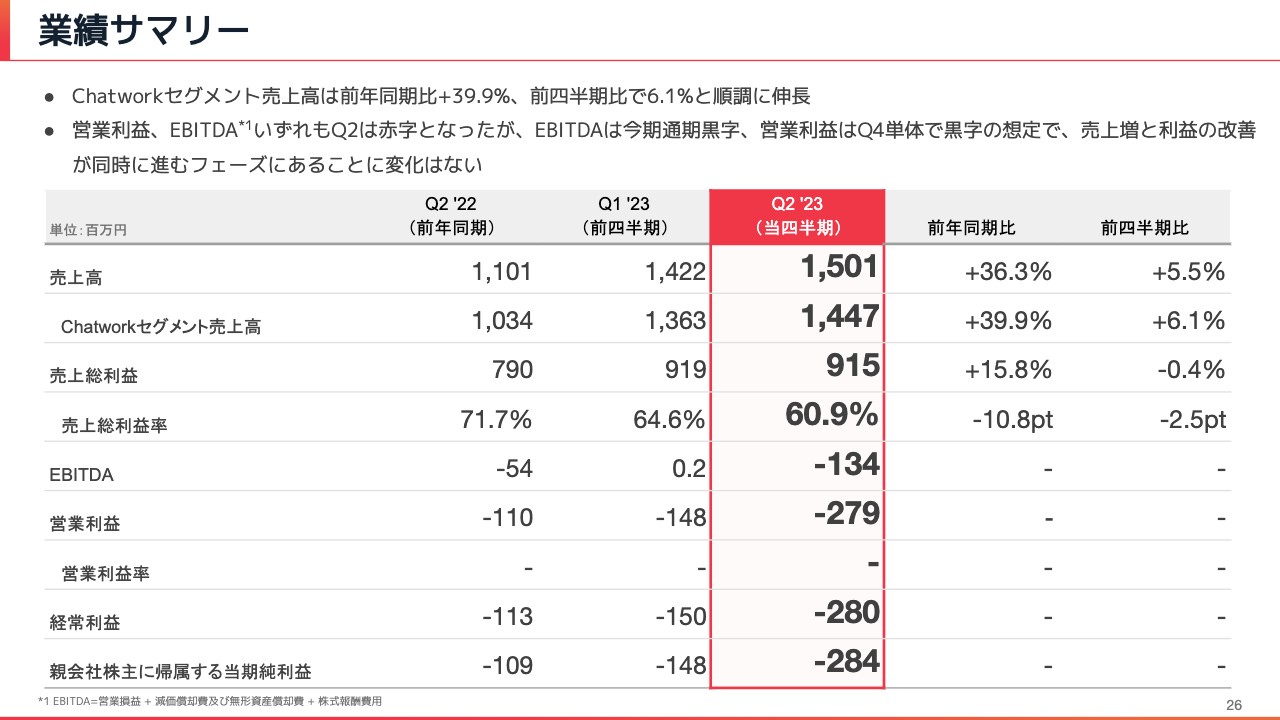

まずは業績ハイライトです。最重要指標であるChatworkセグメントの売上高は、前年同期比39.9パーセント増と大きく伸長しています。先ほどお話があったとおり、第2四半期は価格改定の影響が入る前の数字ですが、前年同期比で高い成長を達成しています。

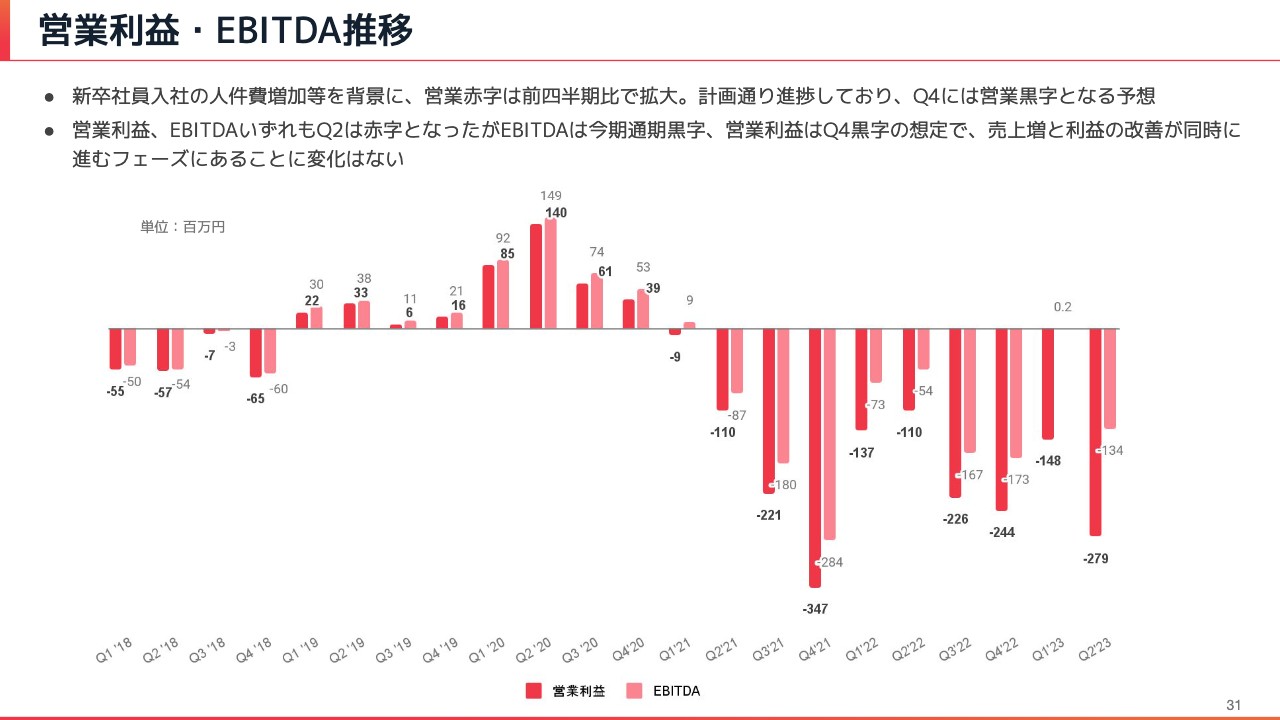

第2四半期は新卒社員入社のタイミングとなり、人件費の増加等が影響し、営業赤字については前四半期比で拡大している状態です。ただし、第4四半期には営業黒字となる予想です。

営業損益、EBITDAはいずれも第2四半期は赤字ですが、EBITDAは通期の黒字を、営業利益は第4四半期の黒字を目指しており、売上増と利益の改善が同時に進むフェーズというところで、特に変化はない状況です。

業績サマリー

業績サマリーです。先ほどもお伝えしたとおり、トップラインは順調に成長しています。価格改定の影響を含まない中でも、前年比、前四半期比ともにバランスの良い成長ができています。

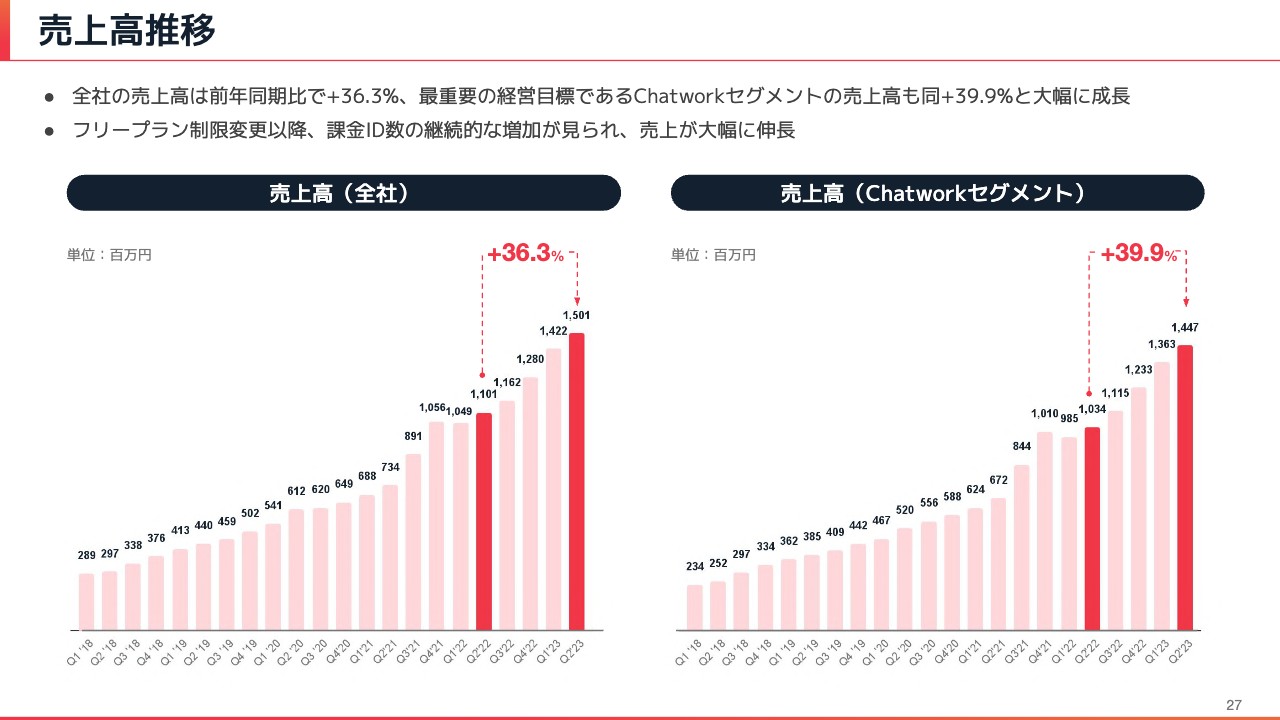

売上高推移

売上高の推移です。全社売上高は前年同期比36.3パーセント増、Chatworkセグメントは前年同期比39.9パーセント増と大幅に成長しています。大きな要因としては、昨年にフリープランの制限変更をしましたが、課金ID数の継続的な増加が売上高の大幅な伸長に寄与しています。

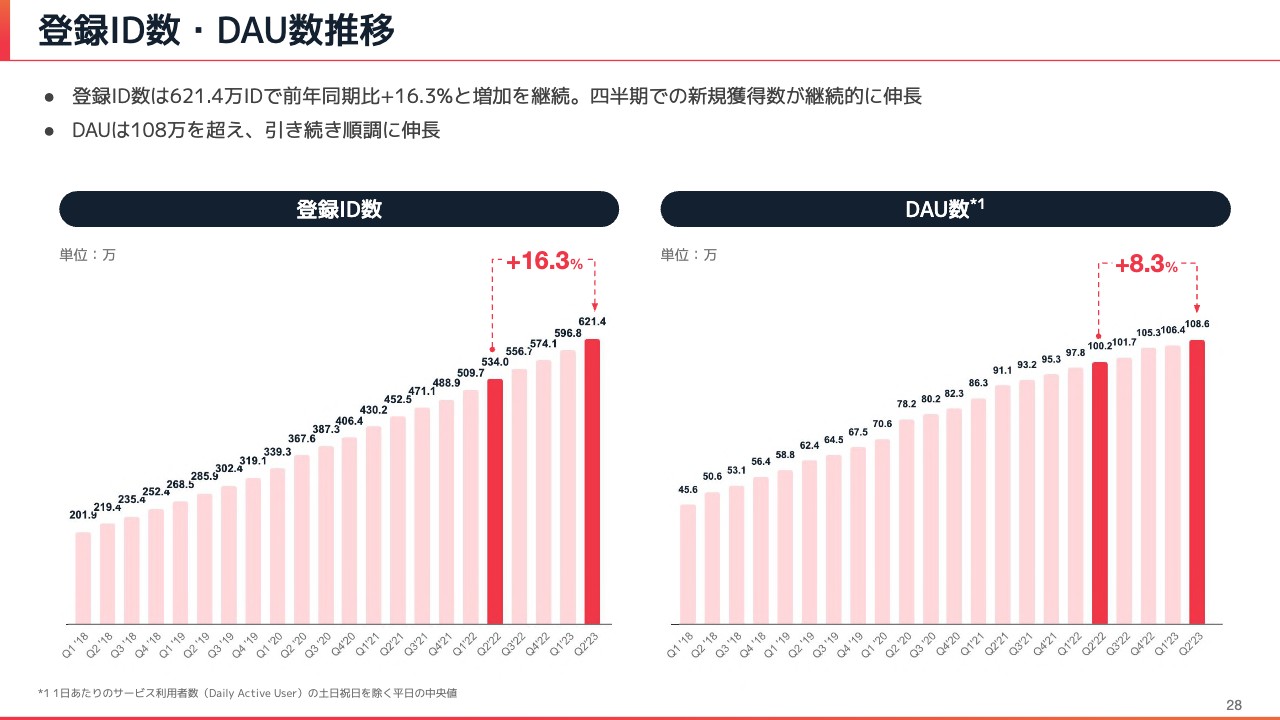

登録ID数・DAU数推移

登録ID数とDAU数の推移です。いずれも順調に増加しています。特に登録ID数を見ていただくと、四半期ごとの獲得数が徐々に増加しており、かなり加速して登録ID数は伸びてきています。

DAU数についても、前年同期比8.3パーセント増と順調に推移しています。

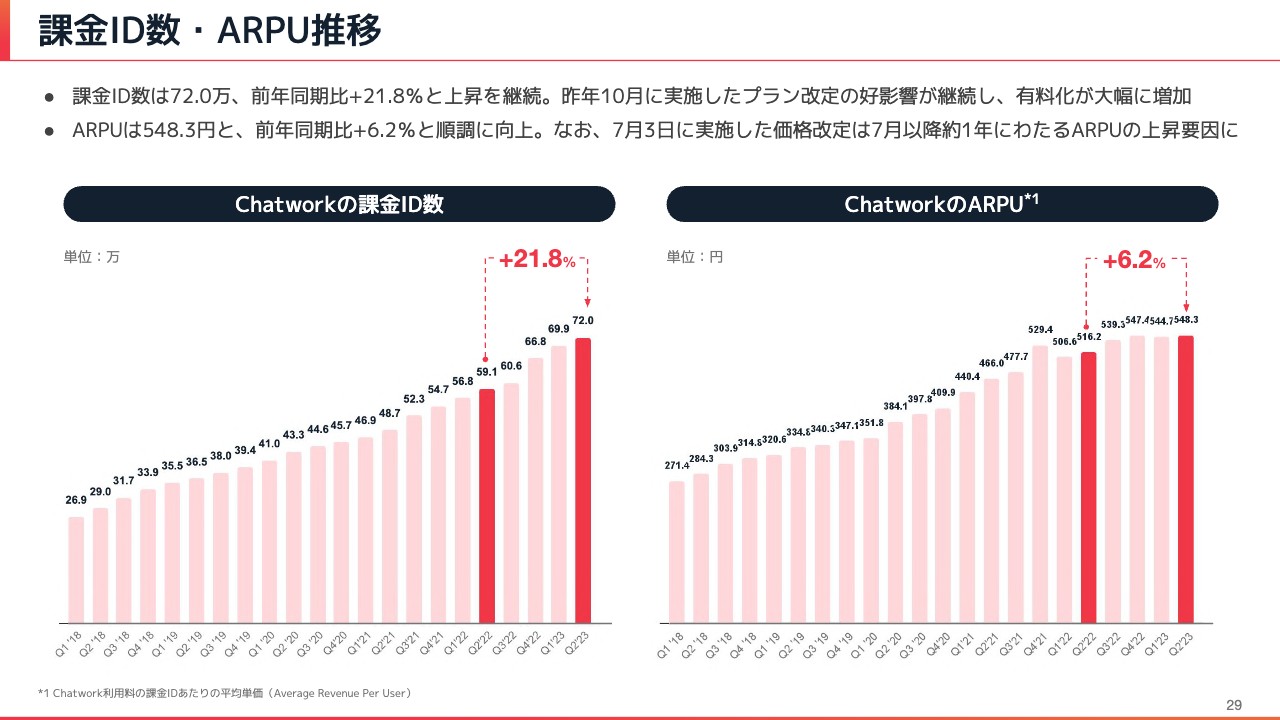

課金ID数・ARPU推移

課金ID数とARPUの推移です。課金ID数は前年同期比21.8パーセント増の72.0万IDと、上昇を継続しています。先ほどもご説明しましたが、プラン改定の好影響が継続しており、昨年の第4四半期以降、かなり角度を変えて伸びている部分が継続しています。

ARPUについては前年同期比6.2パーセント増ですが、第2四半期の数字には7月3日に実施した価格改定の影響がまだ入っていません。第3四半期以降は数字に影響が入ってくるため、ARPUの大幅上昇の要因になってくると思います。

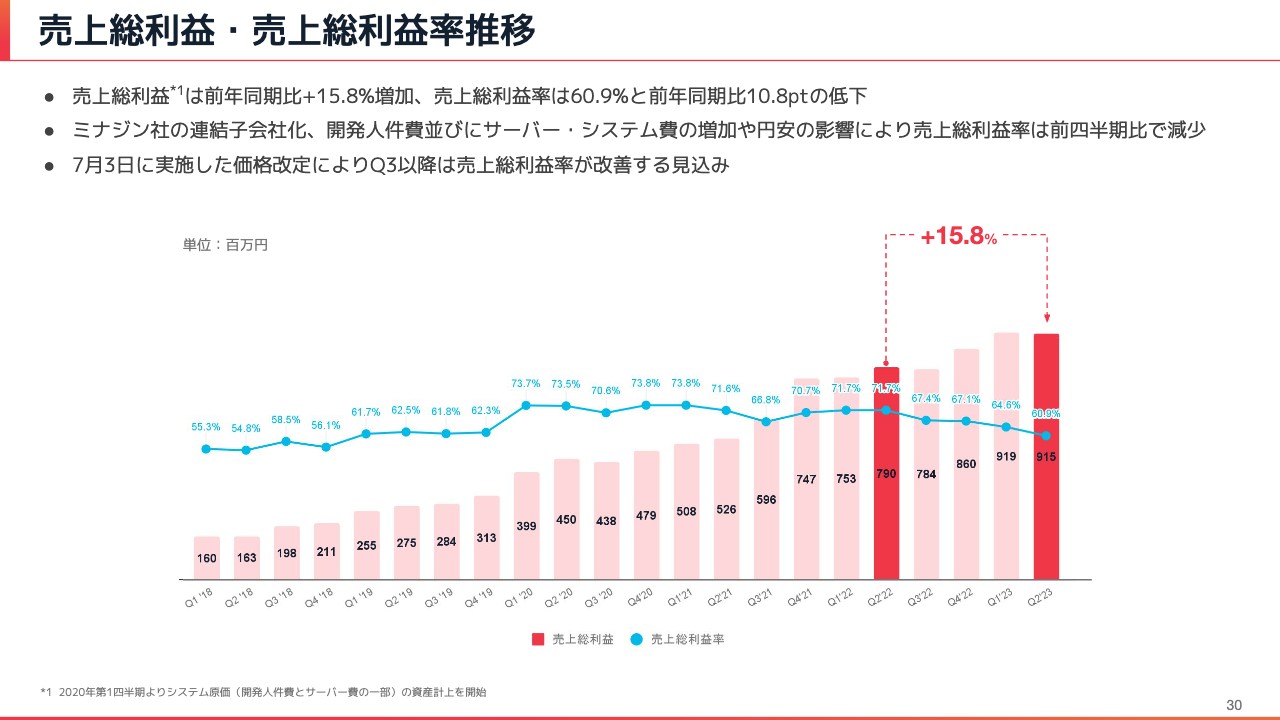

売上総利益・売上総利益率推移

売上総利益と売上総利益率の推移です。売上総利益は前年同期比15.8パーセントと増加していますが、売上総利益率は前年同期比で10.8ポイント低下しています。大きな要因としては、ミナジン社の連結子会社化や、開発人件費、円安の影響でサーバー費用が上昇していることが挙げられます。

ただし、売上総利益率も価格改定の影響により、第3四半期以降は改善すると見込んでいます。

営業利益・EBITDA推移

営業利益とEBITDAの推移です。先ほどもお伝えしたとおり、人件費の増加等を背景に営業赤字が四半期ベースで拡大していますが、こちらは当初の計画どおりの進捗であり、第4四半期には営業黒字となる予想です。

繰り返しになりますが、営業利益・EBITDAともに第2四半期は赤字拡大となっていますが、EBITDAは通期の黒字、営業利益は第4四半期の黒字転換を見込んでおり、売上増と利益の改善が同時に進んでいることに変化はありません。

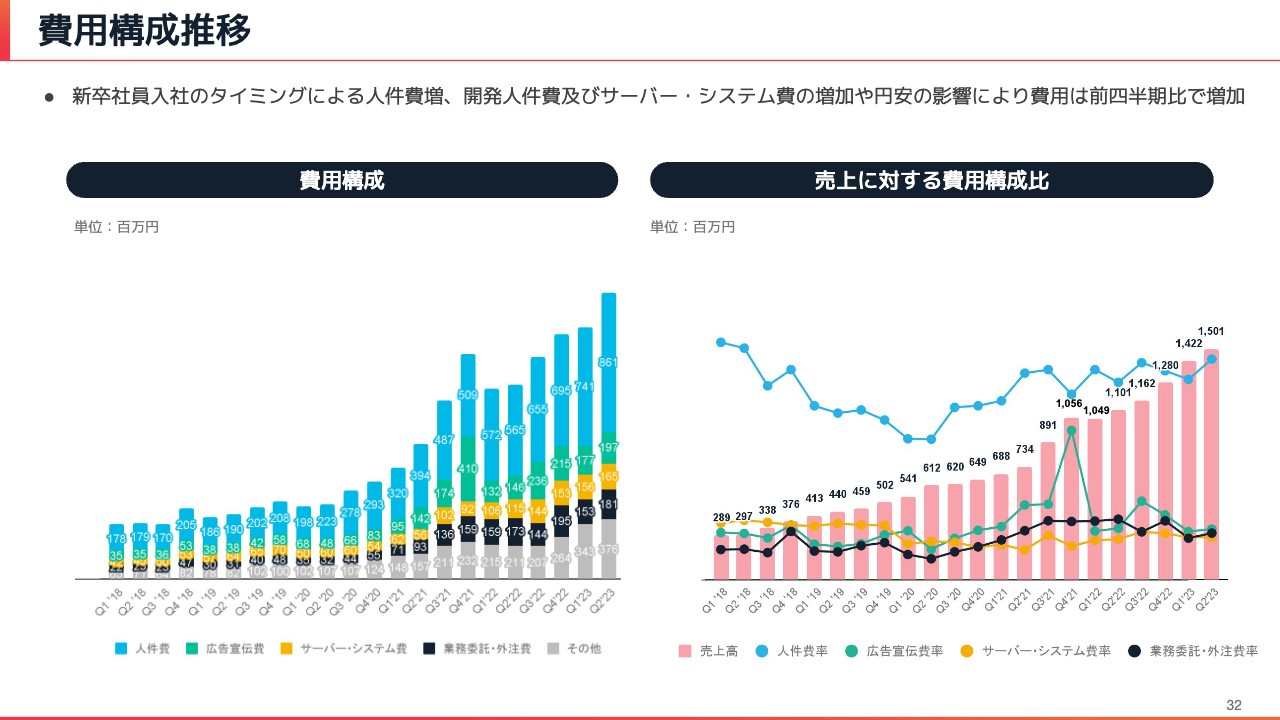

費用構成推移

費用構成の推移です。大きく変化しているのはスライド左側のグラフの一番上の水色の部分です。こちらは人件費で、大幅に増えています。その他は、グラフを見ていただいてわかるとおり、費用の構成に大きな変化はありません。

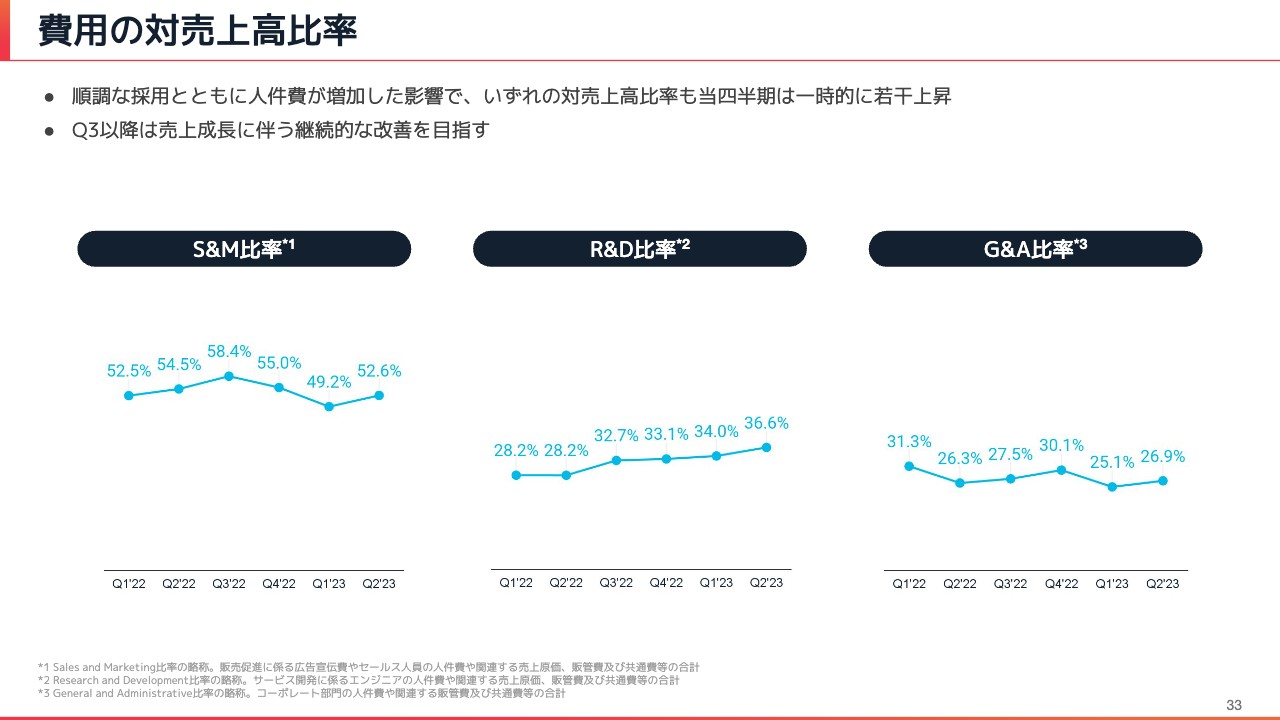

費用の対売上高比率

費用の対売上高比率です。人件費増の部分で、対売上高比率においても若干上昇しています。ただし、第3四半期以降は継続的な改善が見られると想定しています。

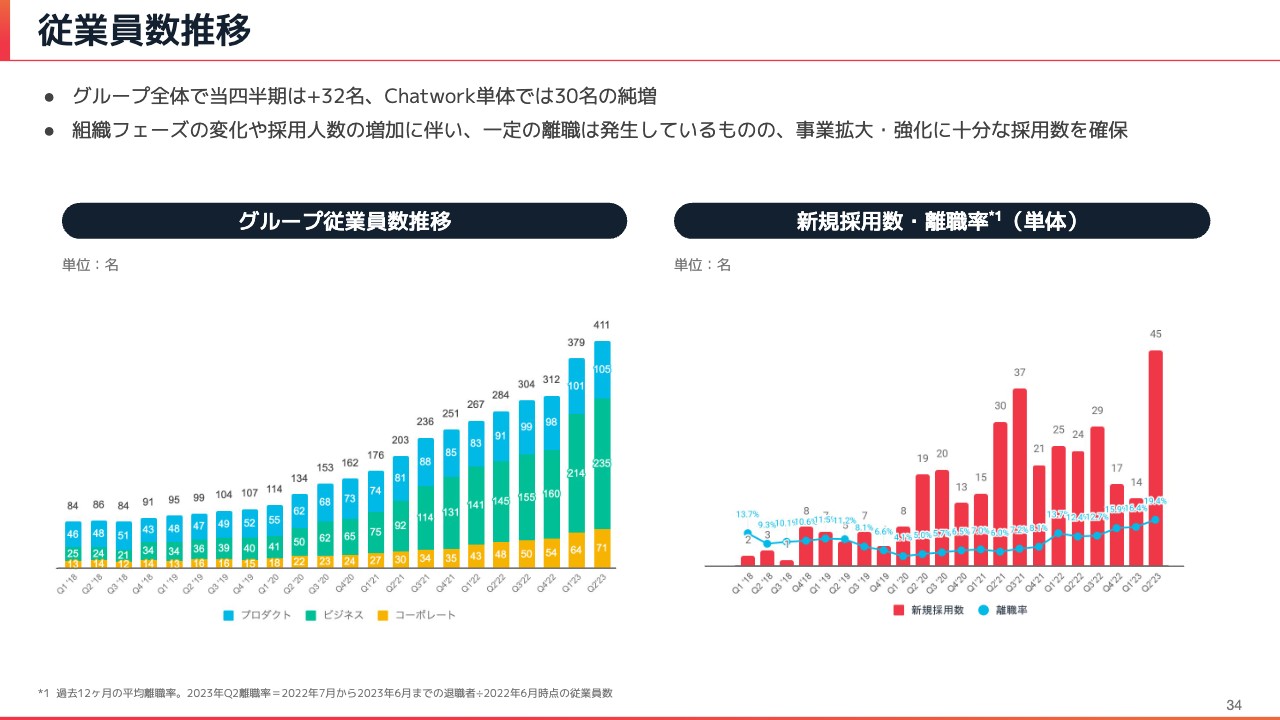

従業員数推移

従業員数の推移です。当四半期は、グループ全体で前四半期比プラス32名と、新入社員の入社もあって大きく人員数が伸びている状態です。離職率は少し高い傾向が続いています。組織フェーズの変化による採用人数の増加に伴って一定の離職が発生していますが、質的な大きな課題点は見つかっていません。事業拡大に向けた十分な採用数を確保できています。

営業利益・EBITDA推移(再掲)

山本:私から少し補足します。先ほど井上からお伝えしたとおり、営業利益の赤字幅が少し拡大しているところや、売上総利益率が下がっているところなどを心配される方もいらっしゃると思います。

こちらは円安の影響や採用のコストの上昇など、外部要因のほか季節要因もありますので、スポット的なものとお考えいただければと思います。次の四半期では価格改定の影響が乗ってきますので、かなり大きなインパクトでその辺りの指標が改善していくことをご認識いただければと思います。

2023年12月期 業績予想(修正)

最後の業績予想のところです。冒頭にお伝えしたため詳細は割愛しますが、前回の業績予想と比較して大幅に上回る予想を出しました。利益も開示しており、EBITDAでは通期の黒字を、そして第4四半期では営業黒字をしっかりと出していけると考えています。

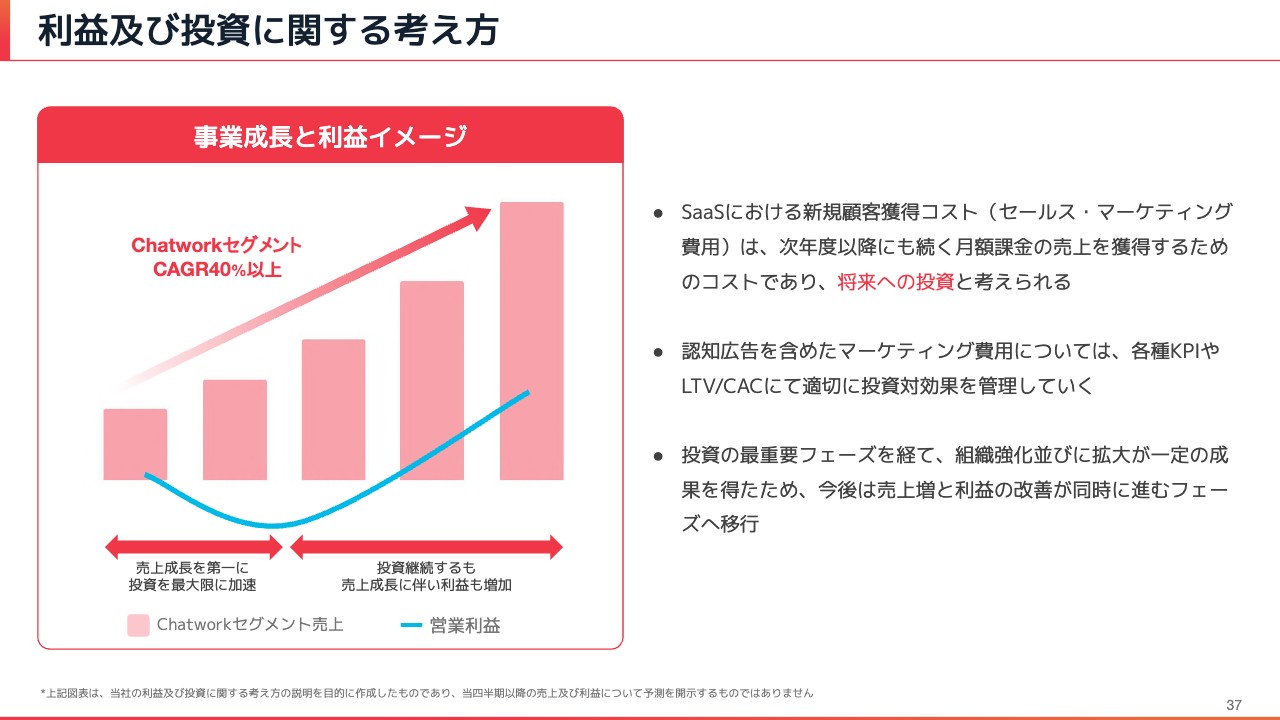

利益及び投資に関する考え方

事業成長と利益のイメージです。2021年に、2021年から2024年までの4年間の中期経営計画を出しています。それまでの我々のYoYの成長率は33パーセントぐらいの水準でしたが、ここでしっかりとアクセルを踏むことで、ChatworkセグメントにおいてCAGR40パーセント以上を4年間継続することで、成長率を再加速させることにコミットした中期経営計画です。

今、2023年がすでに半分終わっており、中期経営計画も後半戦を過ぎていますが、ChatworkセグメントにおけるCAGR40パーセントは達成し続けており、今期も大きく上回る達成率をお示しできるところまで辿り着けたと思っています。

利益の部分では、はじめは採用を加速したり広告宣伝費を大きく使ったりするため、マイナスの赤字幅が拡大していきます。しかしながら、ここでしっかりと底を打つことで赤字幅が縮小していき、黒字化して、売上成長はそのまま続いていくため、大きな利益が出るフェーズに入っていくことを来期以降にお示しできると思います。

今回の価格改定が足元で非常に順調なこともあり、中期経営計画は達成の蓋然性がかなり高まっていると我々は認識しています。

質疑応答:今四半期のEBITDAの赤字の要因について

司会者:「前回、EBITDAが黒字になり、今四半期から再度赤字とのことですが、どの費用が増えたのでしょうか? また、これは計画どおりのことなのでしょうか?」というご質問です。

山本:費用の構成のところ、この四半期にどのようなところにお金を使ったのかというところですので、CFOの井上から詳細をご説明します。

井上:32ページをご覧ください。先ほどもご説明したとおりですが、棒グラフ一番上の水色の部分の、人件費が一番大きく増加しています。それ以外に大きな増加の要因は特になく、ほとんどがこの人件費の増加で説明できると考えています。

一部、その他の費用の部分も上がっているように見えるのですが、これは第1四半期以降に、ミナジン社のグループインによってのれんの償却が増えているためですが、こちらは営業利益には影響しますが、EBITDAには影響しません。EBITDAについては、人件費増の部分が一番大きな要因となっています。

質疑応答:価格改定影響の業績予想の反映について

司会者:「7月の価格改定による解約率の上昇が見られなかったとのことですが、今回開示した業績予想にはどの程度反映されているのでしょうか?」というご質問です。

山本:おっしゃるとおり、解約率に変化はほぼありませんでした。我々としては、解約率が一定上がるだろうと覚悟していました。そのため、悪いケースのシナリオでも計画の達成にしっかりコミットできるように、そこは保守的に織り込んでいました。

まだ7月ですし、この先のことはわかりませんが、影響が一番大きく出てくる足元の7月でほぼ変化なしという状況のため、実績が計画をかなり上回る可能性が高まってきました。

そのため、今回業績予想で発表しているとおり、従来予想に比べてボトムがかなり上がっているかと思います。売上高は前期比35パーセント以上、40パーセント以上というところが、44.6パーセント以上、47.8パーセント以上というかたちに大幅なボトムアップになっています。これは、価格改定における数字の蓋然性が大きく高まったことによって、大幅な予想の修正に反映されていると見ていただければと思います。

そして、価格改定の効果は短期的なものではなく、来年以降も継続して続くものであるため、非常に大きな影響があると思っています。我々としても、中長期の成長に寄与するような数字をお示しできる蓋然性が高まったと考えています。

質疑応答:価格改定と中期経営計画の関係について

司会者:「価格改定は、2024年度を最終年度とする中期経営計画に含まれているのでしょうか?」というご質問です。

山本:中期経営計画では、いつどのような価格改定をするかという詳細までは、具体的には織り込んでいません。

12ページの説明でもお話ししたとおり、中長期にわたって一定の角度でARPUを上げてきている実績がありますが、これには、多くのエンジニアが継続的にしっかりと機能追加・機能開発を行うことに加え、ユーザーの増加によるネットワーク効果によって、プロダクト価値が上昇していることがあります。

プロダクト価値が上がっていきますので、それに合わせて、定期的にプロダクトのプライスを適正化させていくことを継続的に行っており、ARPUが上昇してきているというところです。

中期経営計画については、2021年から2024年までの4年間と長いスパンですが、ARPUも一定上げていけるだろうということで、一定の幅で織り込んではいます。その部分で具体的ではなかったところが、今回具体化されてきているため、計画の蓋然性が高まってきたと認識いただければと思います。

質疑応答:離職率の上昇について

司会者:「離職率の上昇が見られていることについて、どう考えていますか?」というご質問です。

山本:離職率が高い水準で上がってきていると認識しています。我々は大きな投資をして、毎年純増で100人を超えるような規模で拡大しており、人をたくさん採ってはたくさん辞めていくような状況になっていないか、投資家のみなさまにお示しするため離職率の開示を行っています。

離職率が少しずつ上がってきている要因として、1つは採用ペースが速いということがあります。離職率は、前年度の人数に対して離職の数を分子として計算するため、採用ペースが速いと高く出てしまうところがあります。

もう1つは、大きく100人ぐらいの規模から300人ぐらいの規模になってくると、組織フェーズが変わってきたり、業務範囲をお渡しするタイミングでキャリアを考える社員が増えたりなど、そのような理由で一定の離職が発生しているということです。

また、当社はストックオプションを発行しており、4年ベスティングの期限があります。そちらが使えるタイミングになってきていることも、今離職が増えている要因の一部になっています。

離職自体は増えてはいるのですが、大きな組織崩壊が起きている、あるいは優秀な社員が次々辞めているような状況は一切なく、会社としては非常に安定している状態で、かつ非常に能力が高い方々にもたくさん参画いただいている状況です。組織コンディションは非常に良いと思いますが、離職の要因については役員でも注視していきたいと思っています。

質疑応答:2月から連結子会社化したミナジン社について

司会者:「2月から連結子会社化したミナジン社について、状況を教えてください」というご質問です。

山本:ミナジン社のPMIの状況に関してご紹介します。2月にグループジョインした70名超の会社で、我々としては100パーセントで会社買収するのは初めてです。また、100パーセントという意味ではPMIの経験も初めてというところです。

そのため、そこには十分注力して臨んだのですが、結論としては非常にうまくいっているというのが今の状況です。ミナジン社側の非常に協力的な受け入れ体制もありましたが、何よりも「BPaaS」という同じ構想を掲げていたことがあります。

目指す未来が同じで目線がブレなかったこと、また我々とミナジン社で社風もコーポレートミッションも近しいということがあり、カルチャーの親和性も良かったのかなと思っています。

現在、Chatwork側のメンバーがミナジン社に出向というかたちで、次々に入っている状況です。マネジメントや役員といったポジションにもしっかりと入りながら、ハイブリッドで人材が交流している状況で、組織状態としては非常に安定しています。

ここからしっかりと数字を出していくという意味でも、我々Chatwork側から送客してミナジン社の売上を上げていくところも、今少しずつ芽が出てきていますので、足元のPMIは非常に順調です。

質疑応答:価格改定による下期のARPUの推移について

司会者:「価格改定による下期のARPUの推移について、現状の見立てを教えてください」というご質問です。

山本:ARPUについては先ほどご説明したとおりに推移していくということですが、スライドの料金を見ていただけるといいかなと思います。

現在の主力プランとしてビジネスプランというものがあり、こちらが大半を占めています。エンタープライズプランも一定あり、それがハイブリッドされて現在のARPUになっています。

スライドにあるように、現在のARPUは548円ですが、先ほどの両プランのミックスがこちらの価格に変わっていくということです。

スライド右側のグラフのように、まずは月払いのほうで価格改定が行われ、そして年払いのものが12分割で順次価格改定されていきます。そのため、12ヶ月で一巡すると、価格の上げ幅に相当するARPUの向上に近い変化があると見ていただけるとよいかと思います。

山本氏からのご挨拶

山本:本日は大変お忙しい中、当社の決算説明会にご参加いただきましてありがとうございます。説明会の中でもご説明したとおり、今四半期は、業績予想の大幅な上昇を開示できたことが非常に良かったと思っています。

当然、それを現実化することに注力していきますが、足元の価格改定も非常に良い水準ですので、次の四半期や通期の決算でも良い数字がお示しできると思います。

中期経営計画は残り1年ありますので、その達成に全力で邁進していきます。引き続き当社にご注目いただければと思います。本日はご参加いただきまして、誠にありがとうございました。

スポンサードリンク