関連記事

アルコニックス、商社流通×製造のビジネスミックスで業容拡大 2021年度の経常利益は最高益を達成

2022年6月9日 10:38

![]()

記事提供元:ログミーファイナンス

アルコニックス、商社流通×製造のビジネスミックスで業容拡大 2021年度の経常利益は最高益を達成[写真拡大]

アルコニックスの社名の由来

鈴木匠氏(以下、鈴木):アルコニックス株式会社取締役常務執行役員CSOの鈴木匠でございます。よろしくお願いいたします。

高橋伸彦氏(以下、高橋):取締役執行役員CFOの高橋でございます。よろしくお願いいたします。

鈴木:本日は、アルコニックスグループに関するご紹介、事業ポートフォリオや企業戦略、中期経営計画と財務方針、還元方針などについてお話しします。

最初に、アルコニックスという会社についてお話しします。当社の社名は「アルミニウム、銅、ニッケルを表す英単語の頭文字」に「未来への展開(eXtension)」を意味する「X」をつなげたものが由来です。

アルミニウムの「Al」、銅の「Co」、そしてニッケルの「Ni」に「X」を付け加え、「ALCONIX」としています。また、「X」の「未来への展開」とは「夢みた未来を描く」ことを意味しています。つまり、私たちが取り扱う非鉄金属などを通じ、人々の夢みた未来を実現することを示しています。

アルコニックスグループの沿革

当社の沿革を簡単にご説明します。当社は、日商岩井(現・双日株式会社)から2001年にMBOを実施し、M&Aを主軸にしつつ業容拡大しました。初めて製造業に進出した2009年以来、金属加工事業を中心としてさらに業容拡大し、 2021年度には最高益となる経常利益110億円を達成しました。

高井ひろえ氏(以下、高井):次に、アルコニックスの事業ポートフォリオや、今後注力する分野に関するお話をお願いします。

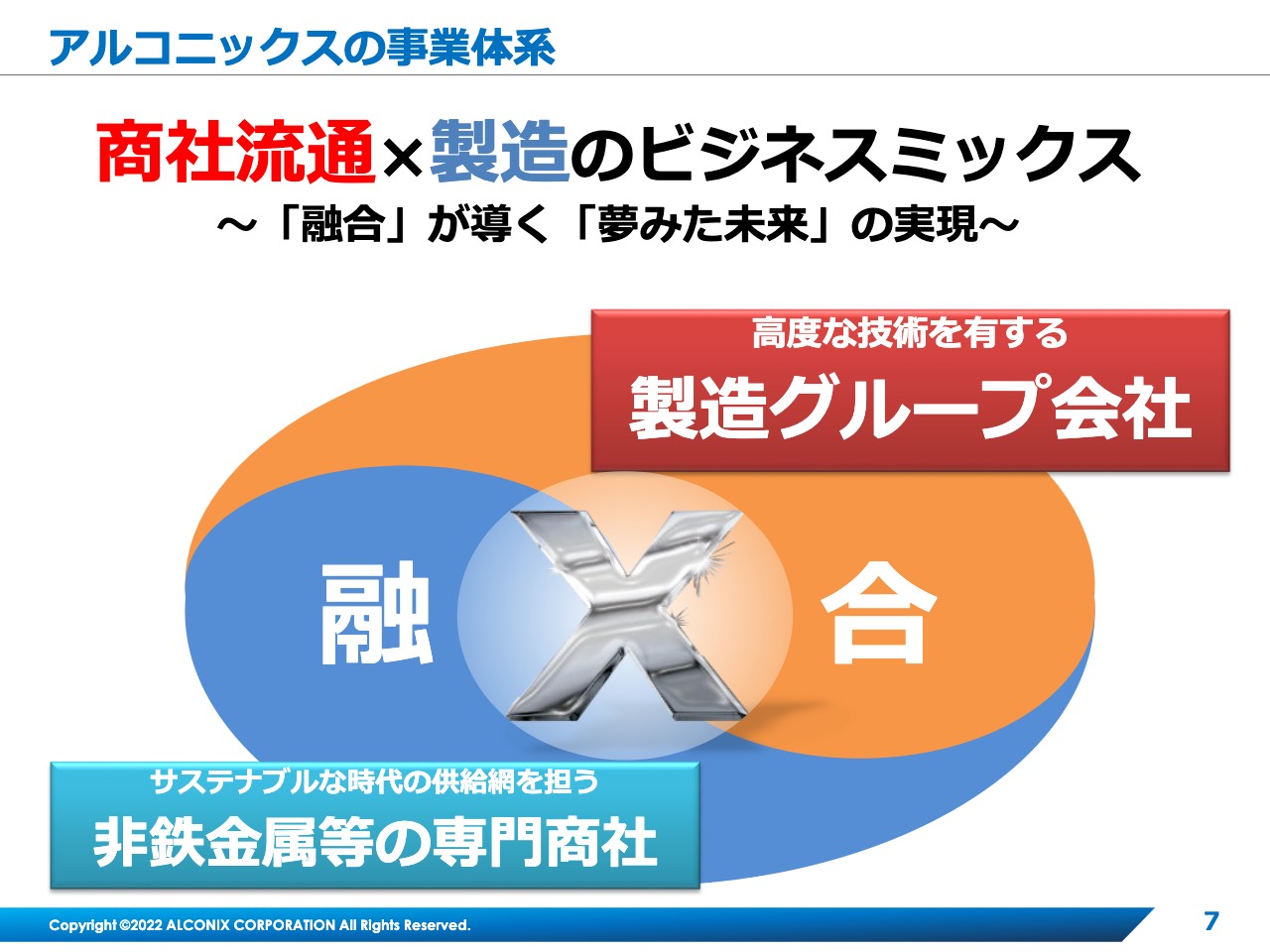

アルコニックスの事業体系

鈴木:まず、事業ポートフォリオの構成と企業戦略の前に、当社が持つ2つのセグメントについてお話しします。スライドにあるとおり、当社は「サステナブルな時代の供給網を担う」商社流通セグメントと「高度な技術を有する」製造セグメントから成り立っています。祖業の商社流通事業に加え、M&Aによって製造事業を開拓し、徐々にそれらをグループ内で融合させ、互いに補完するかたちへと至りました。

アルコニックスの事業体系:製造セグメント

それでは、事業ポートフォリオのご説明に移ります。当社の製造セグメントに関連する領域は多岐にわたります。スライドはアルコニックスのロゴマークである9つの丸に関連領域を入れて示しています。当社は、「自動車」「半導体」「電子部品」を筆頭に、みなさまの生活を支える重要な製品に関連する部品や素材を生産しています。

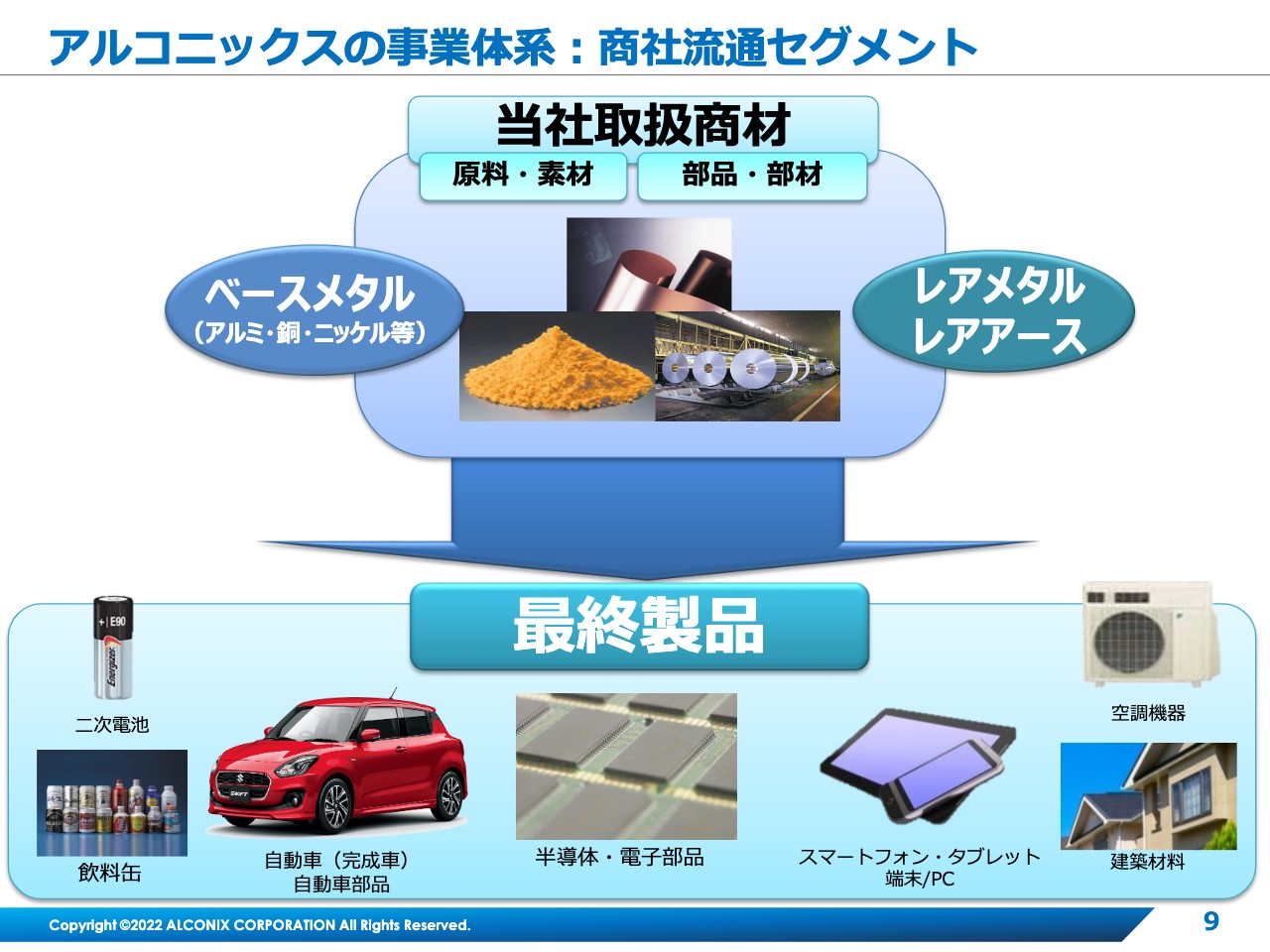

アルコニックスの事業体系:商社流通セグメント

商社流通セグメントが取り扱っているものを示しています。社名の由来にもなっているアルミニウム、銅、ニッケルなどのいわゆるベースメタル、また、レアメタルやレアアース、これらから生産される原料、素材、部品、部材を需要家に供給しています。

それらの原材料を用いて作られる最終製品も、みなさまの身の回りにおける重要なモノです。そのため、当社の商社流通セグメントは、流通の観点から日本のモノづくりを支える存在だと考えています。

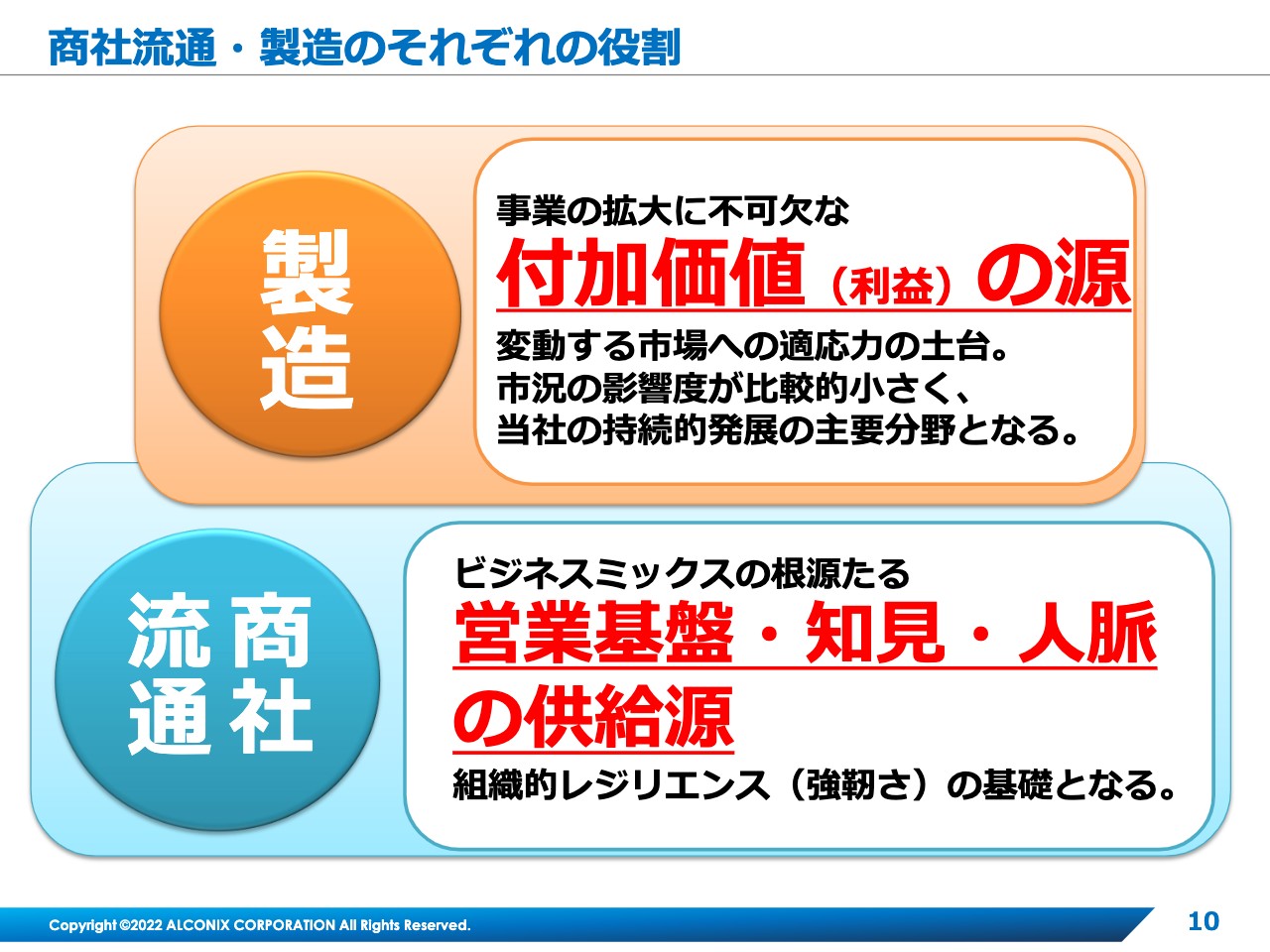

商社流通・製造のそれぞれの役割

2つの事業セグメントにおける、それぞれの役割をご説明します。まず、商社流通の強みは「人」です。すなわち、「人脈」「知見」、それらにより培われた「営業基盤」です。一方、製造の強みは商社流通に比べ、「付加価値(利益)」が大きいことです。

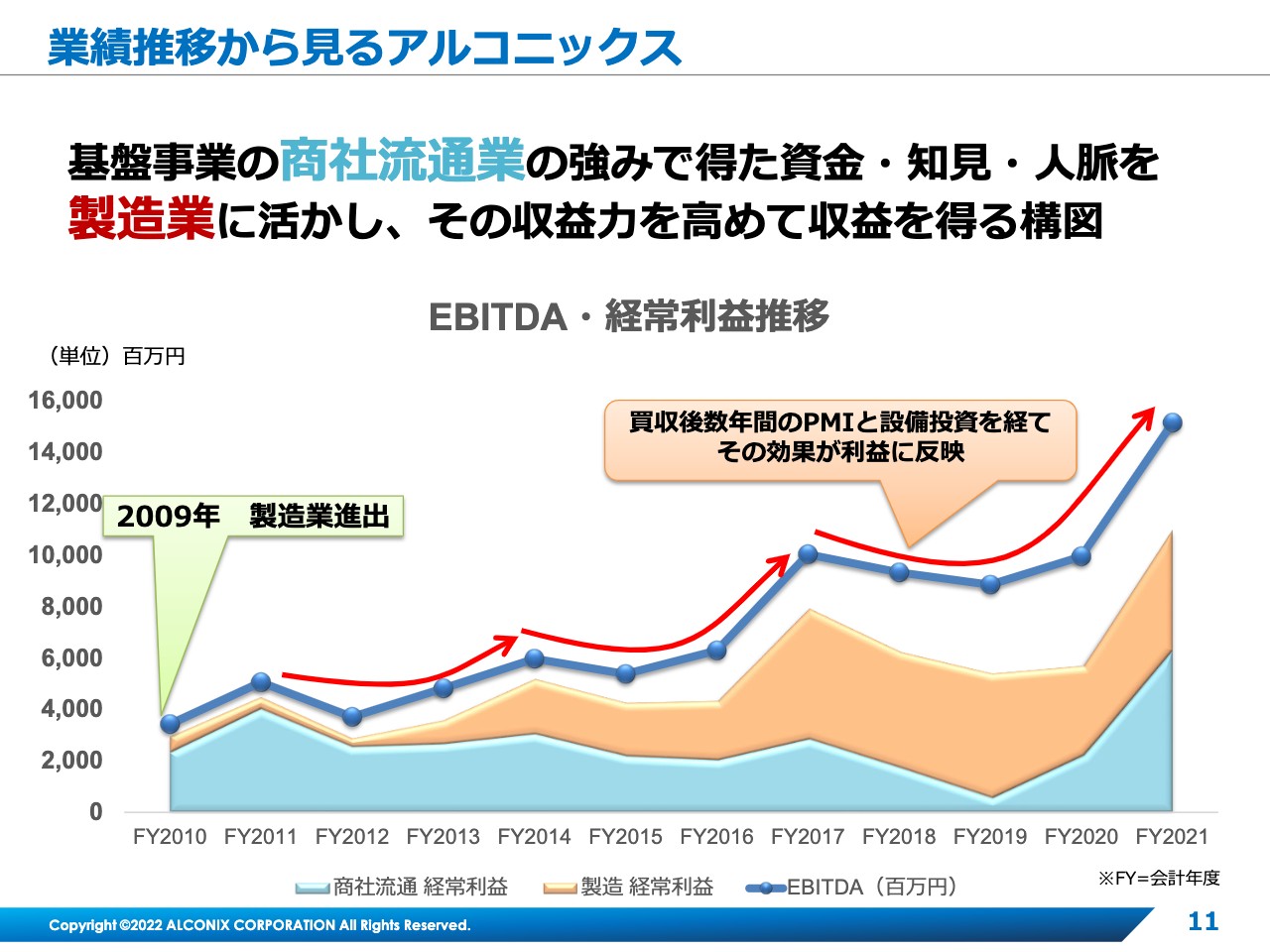

業績推移から見るアルコニックス

そこで当社は、商社流通と製造のそれぞれにおける強みを活かし、互いを補完しあう事業ポートフォリオを構築してきました。各セグメント単独のスキルや能力だけでは大きな成果があがりにくく、互いの力を引き出しあう「協働する力」が価値を生み出すという考え方です。

スライドのグラフに示したとおり、当社は2009年度に初めて製造会社をグループ化して以降、数年をかけ、PMI(ポスト・マージャー・インテグレーション)と設備投資によりグループ会社を束ね、業績を拡大しました。

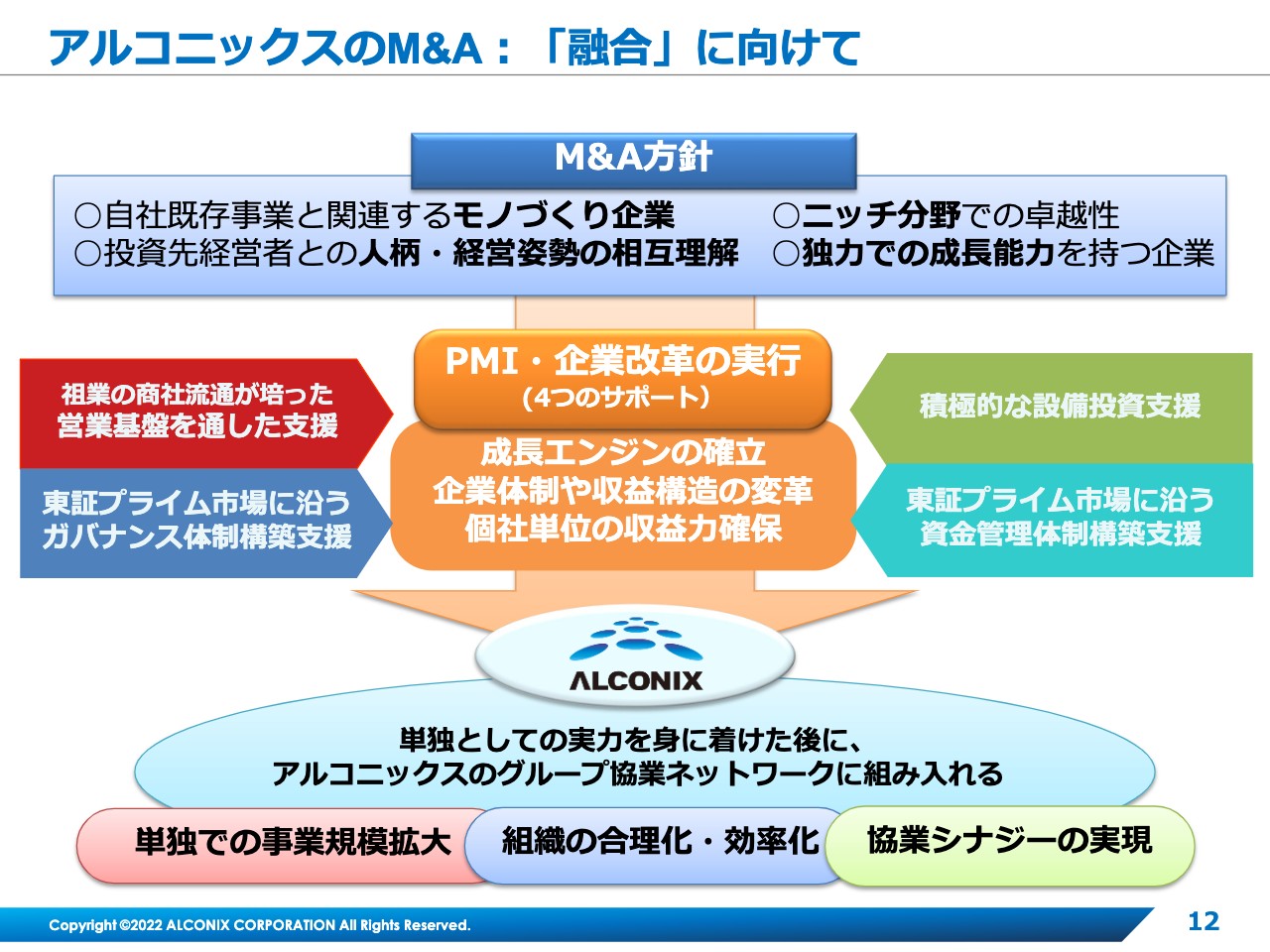

アルコニックスのM&A:「融合」に向けて

ここからは、M&Aについてご説明します。当社のM&A戦略を一言でまとめると、それぞれの会社が持つ「秘めた力」を、グループに取り込むことにより発揮させることです。まず、スライドで示している4つのM&A方針に基づき、時間をかけながら投資の妥当性を吟味します。その後、当社の多面的な支援により、個社の実力や収益力を確保していきます。

その上で、当社が商社流通セグメントから培った営業基盤を提供します。さらに、生産設備を最新のモノへ積極的に更新するように支援し、競争力を底上げします。

当社のM&Aの特徴は、ただグループ化するだけではなく、その会社をしっかりと育成し、さらなる成長を促すところです。単独での実力を得てからグループネットワークに組み入れ、シナジーを促す建付けとなっています。

アルコニックスのM&A:「変革」の具体例

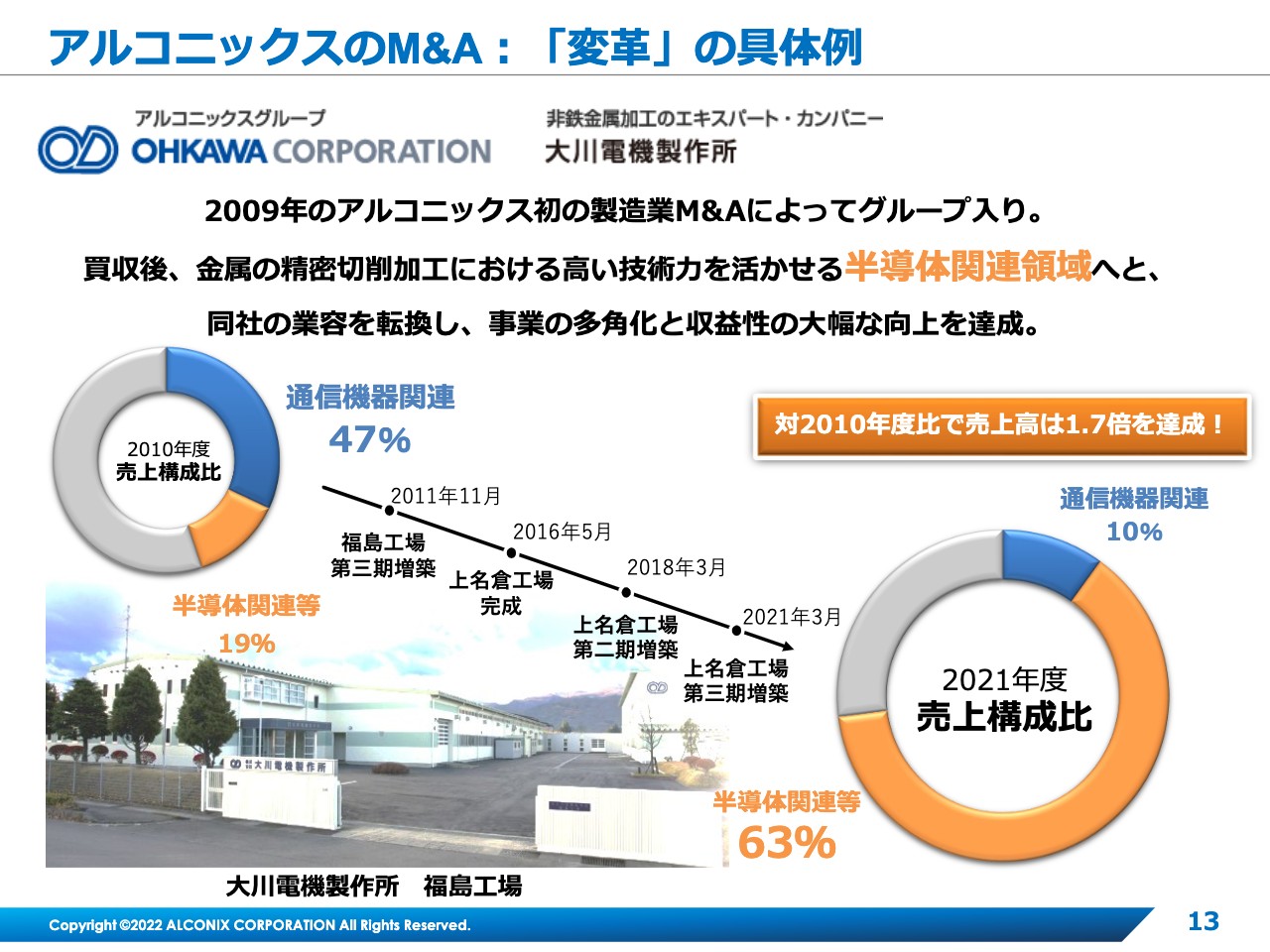

ご参考として、当社のM&Aによる具体例を示しています。2009年に当社が初めて製造会社をグループ化した際、グループ入りしていただいた大川電機製作所です。精密切削加工における高い技術力を持つ会社ですが、当時は通信機器、携帯回線基地局関連の部品を多く生産していました。

しかし、我々は、より高い成長性が期待できる半導体分野にその技術力を活かせないかと考え、設備投資による生産能力の増強と、新規顧客の開拓を支援し、この会社の事業構造を大きく再定義、転換しました。

その結果、半導体関連の売上は、グループ化後10年で全体比約2割から約6割へ増加し、全売上高自体も10年で1.7倍増加しました。このように、今まで商社流通で培ったものが製造に活かされ、今度は製造が収益を稼ぎ出し、その収益が当社グループのさらなる発展の基礎となっています。

それでは、当社がこのような「変革と融合」の先に見据える事業構想をご説明します。

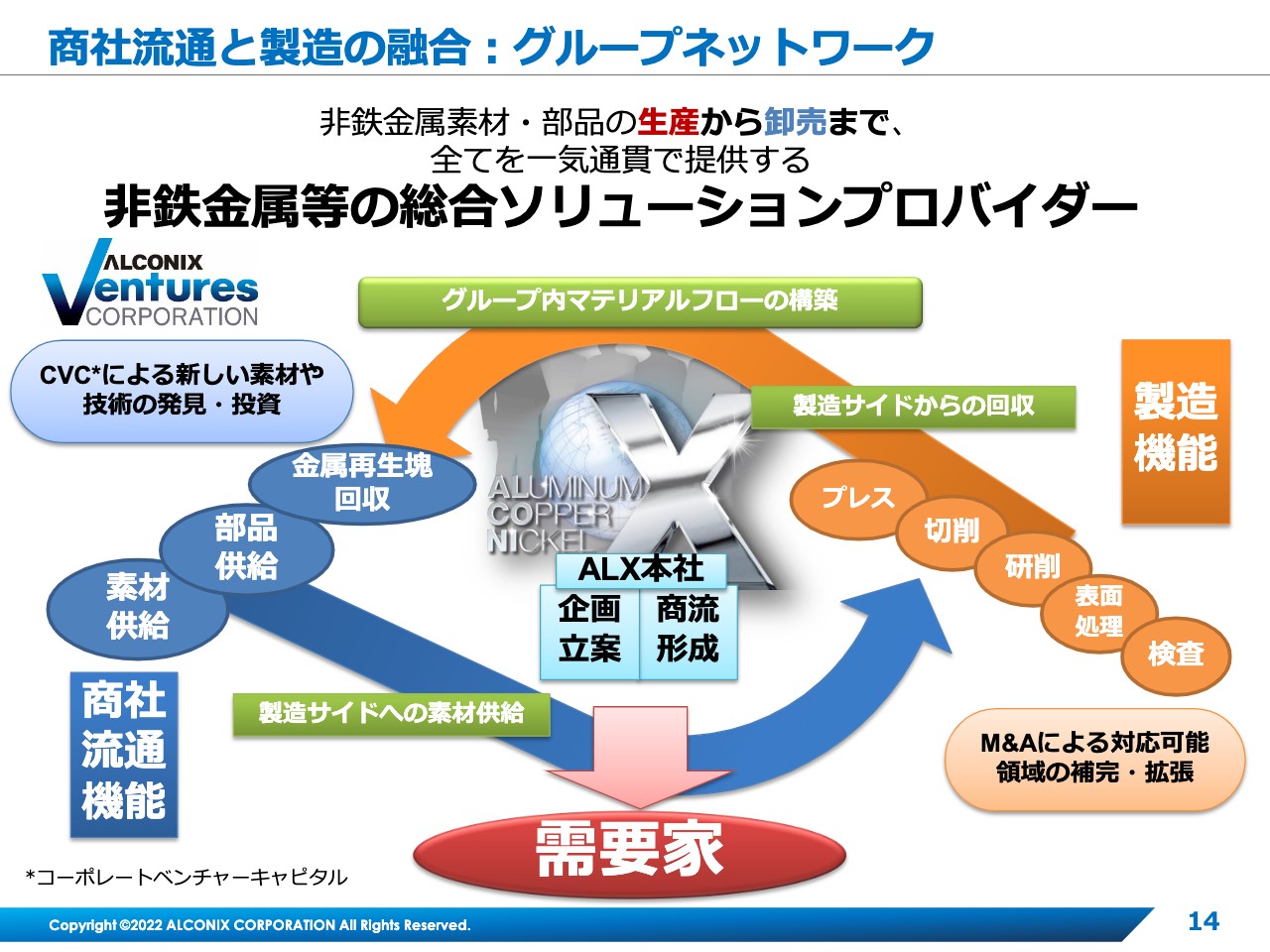

商社流通と製造の融合:グループネットワーク

当社が目指すところは、非鉄金属の素材・部品の生産から卸売までを一気通貫で実現し、さらに、リサイクル事業やグループ製造会社への卸しを行い、グループ内で資源が循環する仕組みを作ることです。

この事業ポートフォリオを構築すれば、グループ内で効率的に物資を融通しつつ、当社グループで一括して顧客の多様な用途に対応できるため、各社単独では提供できない付加価値を生み出すことができます。これにより、需要家、グループ会社、そして当社にとって「Win-Win」の関係を築くこともできるだろうと考えています。

このようなポートフォリオ構築の実現に向けて、さらなるM&Aによる対応機能の拡大や、昨年設立したコーポレートベンチャーキャピタルによる、新しい素材や技術の取り込みを図る、いわゆる「補完型投資」を行っていきます。

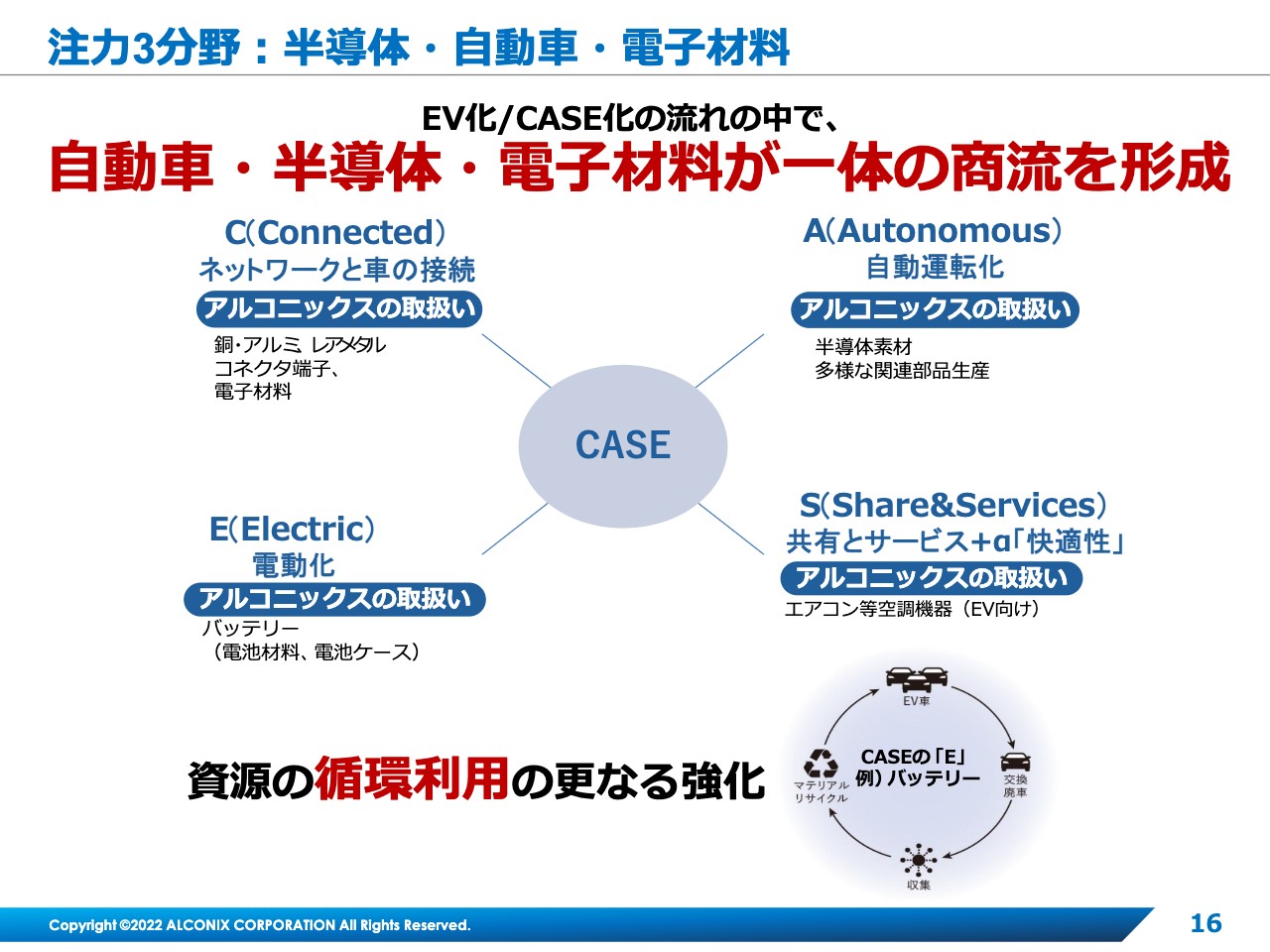

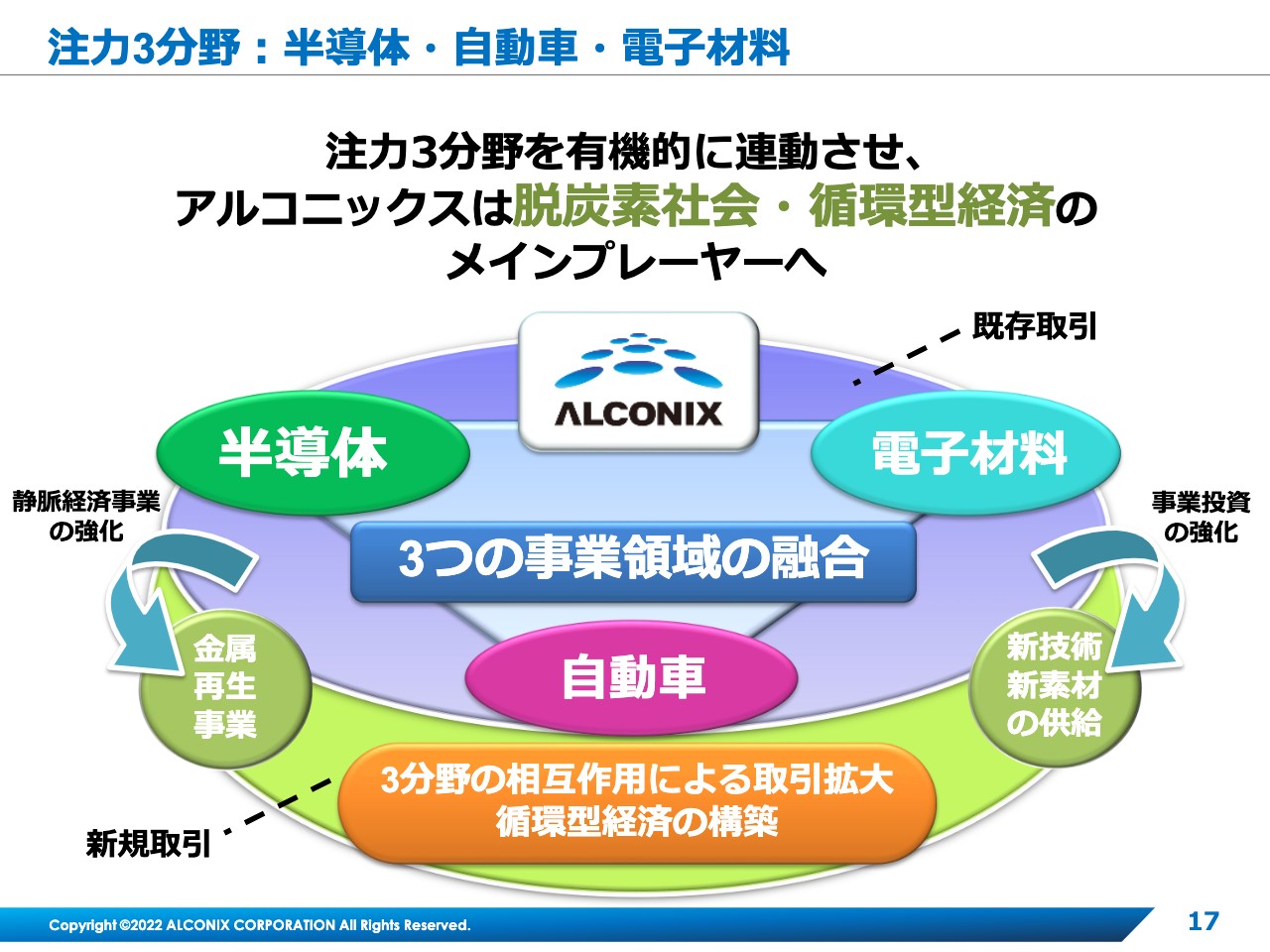

注力3分野:半導体・自動車・電子材料

アルコニックスが注力する事業領域についてご説明します。当社は、注力3分野として「自動車」「半導体」「電子材料」を設定しています。

当社はもともと自動車会社と縁が深く、商社流通セグメントが資材や部品を供給し、製造セグメントも関連部品を多く生産しています。また、主力商品であるレアメタルやレアアースは、半導体と電子材料に不可欠です。

そして、現在進行している自動車のCASE化やEVシフトにより、半導体や電子材料がますます必要となっていきます。これは、当社にとって主力事業分野が一体化することを意味します。

みなさまも報道等をご覧になっているかと思いますが、必要資源でもある非鉄金属はますます不足していくため、資源の循環利用はより重要になります。

注力3分野:半導体・自動車・電子材料

サステナビリティやIT化の進展がビジネス環境を大きく変化させていく中で、当社は有機的に注力3分野を連動させ、取引を行います。さらに静脈物流、いわゆるリサイクル事業や新しい技術、素材へ積極的に投資し、事業のすそ野を広げていきます。そして、循環型経済の構築にも大きく貢献できると考えます。

当社は、このような取り組みから脱炭素社会・循環型経済のメインプレーヤーを目指します。

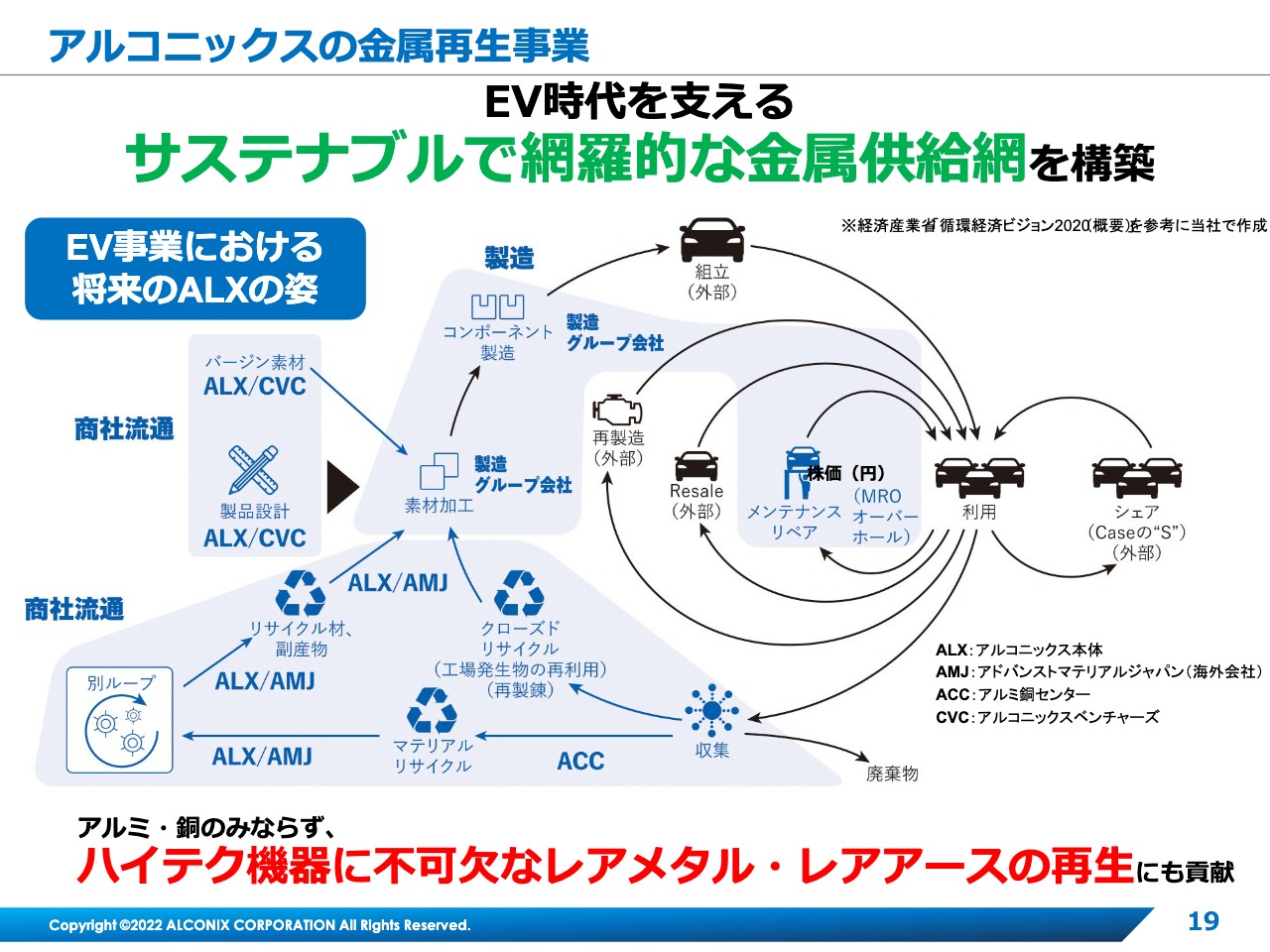

アルコニックスの金属再生事業

今後のアルコニックスの事業拡大の鍵の1つである、リサイクル事業について説明します。先ほどお伝えしたように、資源不足はますます深刻化しています。その中でのリサイクル事業として、金属再生事業の構成を上記スライドのイメージ図で示しています。

まず、当社グループを含む製造会社への素材の卸しを「商社流通」が担います。「製造」はその素材を使って生産し、最終製品をお客さまの工場に納入します。そして、使用済み製品や工場発生物の回収と再資源化を「商社流通」が行います。

さらに、リサイクルした素材は再び製造会社に卸します。このようにして、グループ全体を通したサステナブルな非鉄金属の供給網を作っていきたいと考えています。

また、創業以来の事業であるアルミ銅のリサイクルのほか、子会社によるレアメタルやレアアースの再生事業にも積極的に取り組んできたことが、当社がリサイクル事業を持つ強みであり、この強みをより活かせるようにするため、コーポレートベンチャーキャピタルを通じ、貴重な金属の再生技術の開発支援も行っていきたいと考えています。

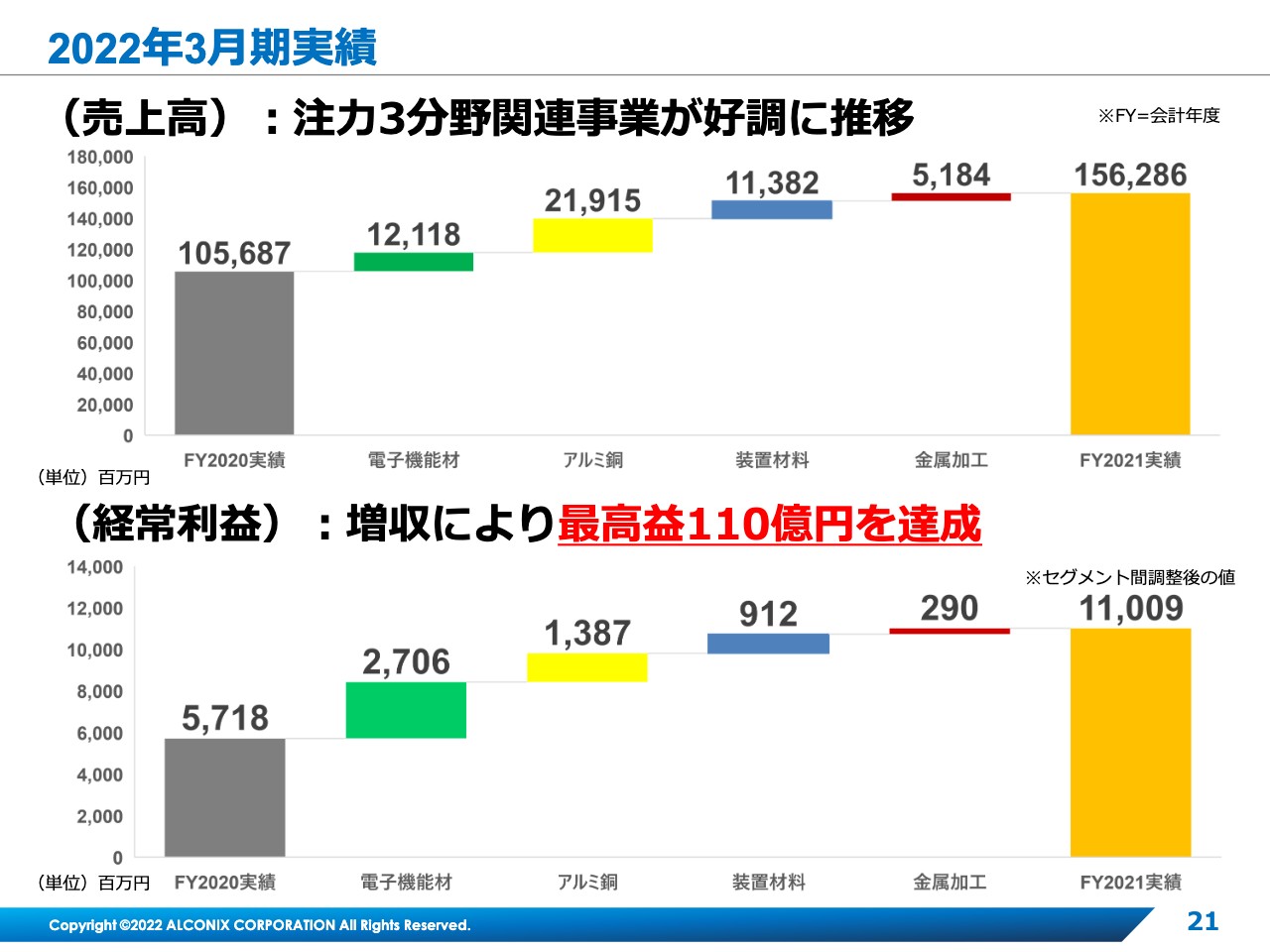

2022年3月期実績

高井:アルコニックスが中長期的に目指す方向が見えたかと思います。それでは、足元を支える過去の実績と、今後3年の計画についてご説明ください。

高橋:2022年3月期の経営実績についてご報告します。昨年度実績のポイントとして、売上高は1,562億円、経常利益は最高益110億円を達成しました。

新型コロナウイルスの感染拡大が落ち着き始めたこともあり、電子材料や半導体関連の取扱いが増えたほか、自動車関連需要が好調に推移し、グループ全体の増収増益に貢献しました。さらに、コロナ禍における適切な経費コントロールも寄与しました。

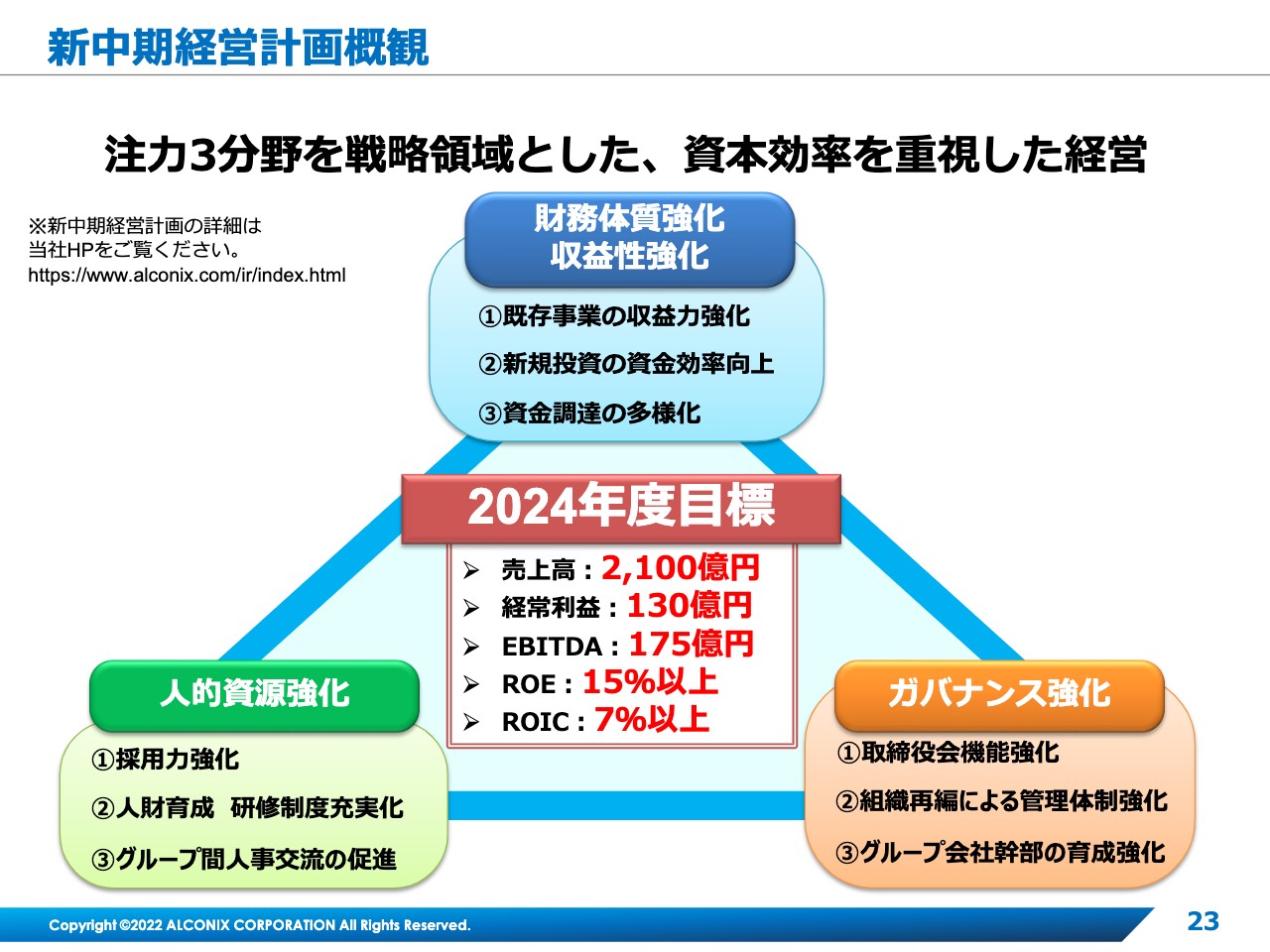

新中期経営計画概観

2022年5月24日に公表しました新しい中期経営計画と財務方針をご説明します。当中期経営計画の要点は、先ほど鈴木がご説明した注力3分野を戦略領域とし、資本効率を重視した経営を行うことです。

借入金利、配当、株価の上昇期待からなる資本コストを意識し、それを上回る収益を得られるよう新規投資を実行し、既存事業の収益性強化を図っていきます。

キャッシュマネジメントシステムにより子会社の余剰現預金を吸収し、借入だけに依存しないキャッシュの創出に努め、ROICの向上を図っていきます。さらに、人的資源やガバナンスの強化を実行します。

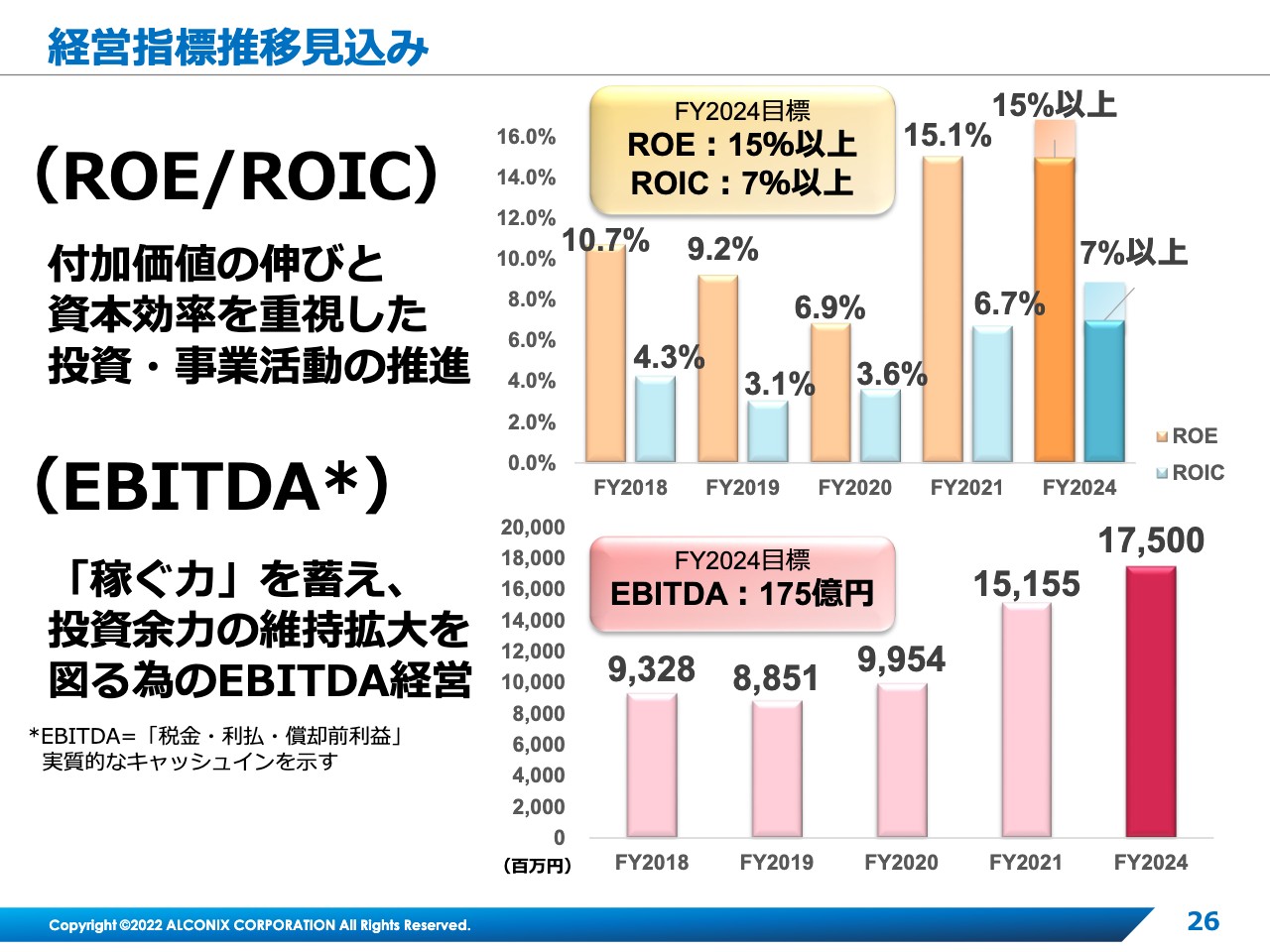

計画最終年の2024年度の目標は、売上高が2,100億円、経常利益が130億円、いわゆる稼ぐ力を示すEBITDAが175億円、資本効率を表すROEとROICがそれぞれ15パーセント以上と7パーセント以上を目標とします。

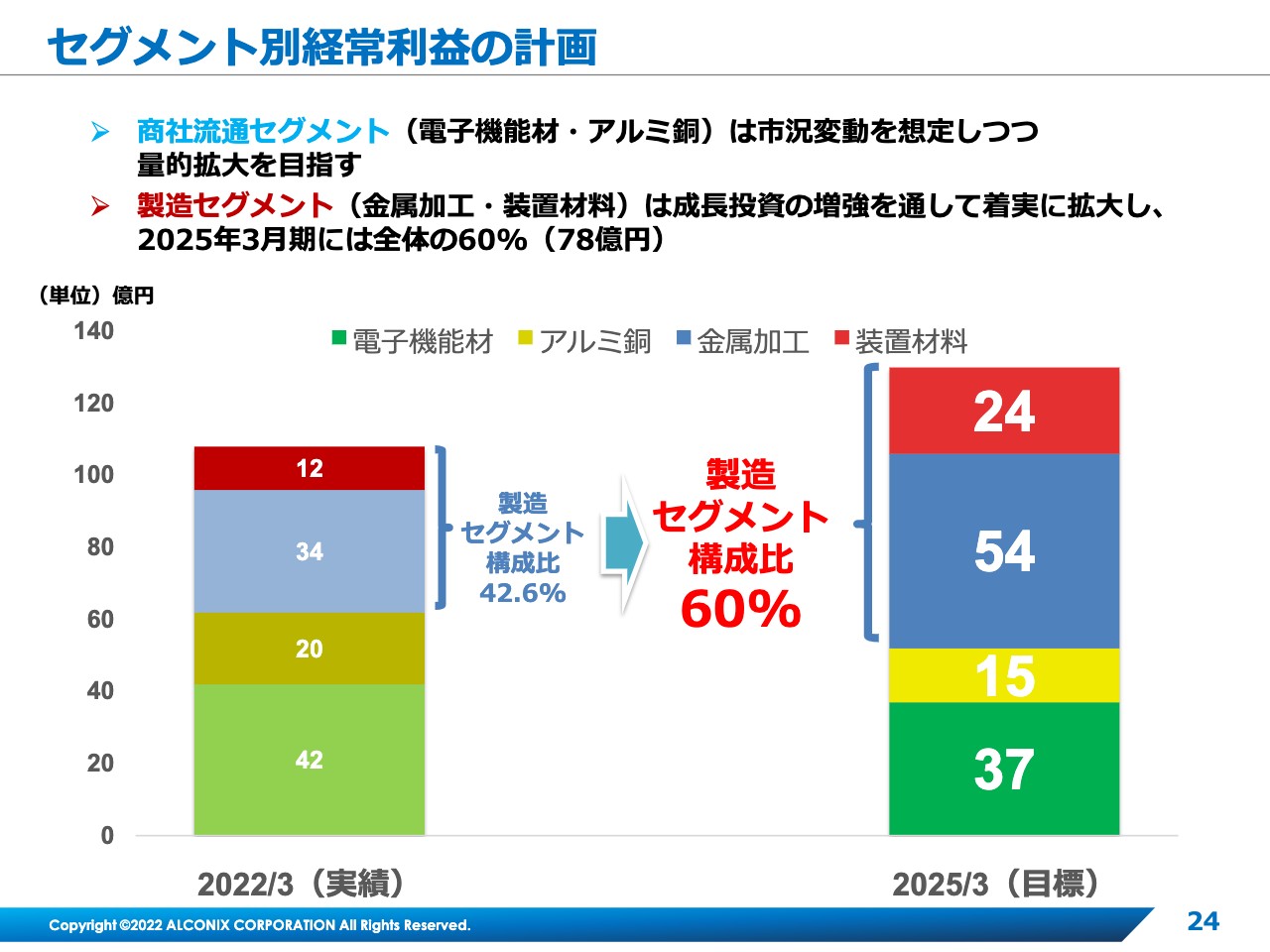

セグメント別経常利益の計画

セグメント別経常利益の計画値は、スライドで示したかたちになります。製造業を中心に既存事業への投資、M&Aなどへの成長投資も進めていきます。

2025年3月期の経常利益目標は130億円で、そのうちの6割を製造セグメントが占める計画です。新中期経営計画の詳しい内容については、当社IRサイトをご覧ください。

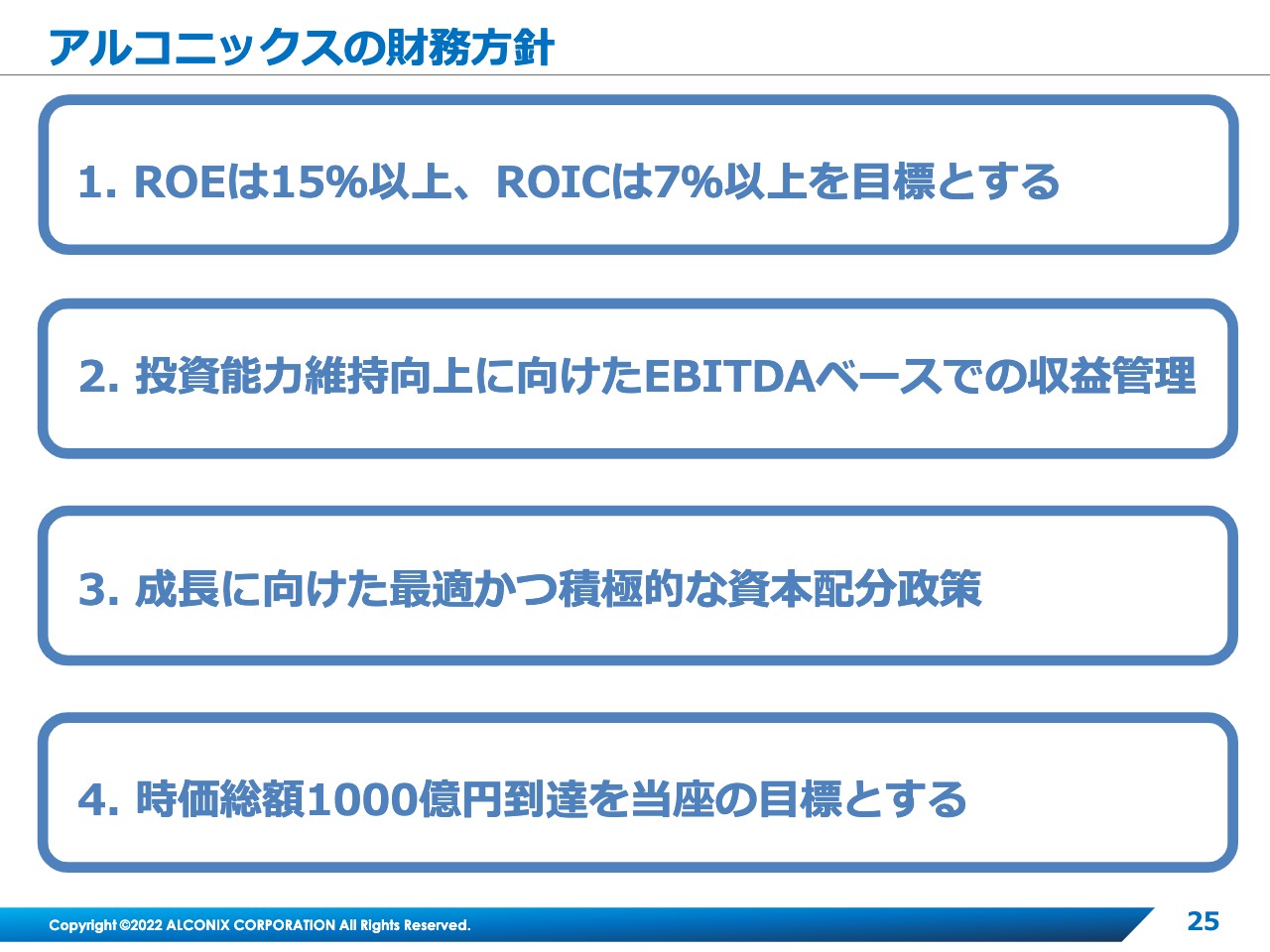

アルコニックスの財務方針

財務方針は、スライドで示した4点です。ROEは15パーセント以上、ROICは7パーセント以上を目標とします。EBITDAベースの収益管理を行うとともに、成長投資を確保しながら最適な資本配分を行っていきます。当面の時価総額目標は1,000億円とします。

経営指標推移見込み

経営指標の推移です。ROEは2021年度に約15パーセントとなり、新中期経営計画でも15パーセント以上を目標とします。ROICについては、過去4パーセント程度で推移していますが、新中期経営計画では7パーセント以上を目標とします。

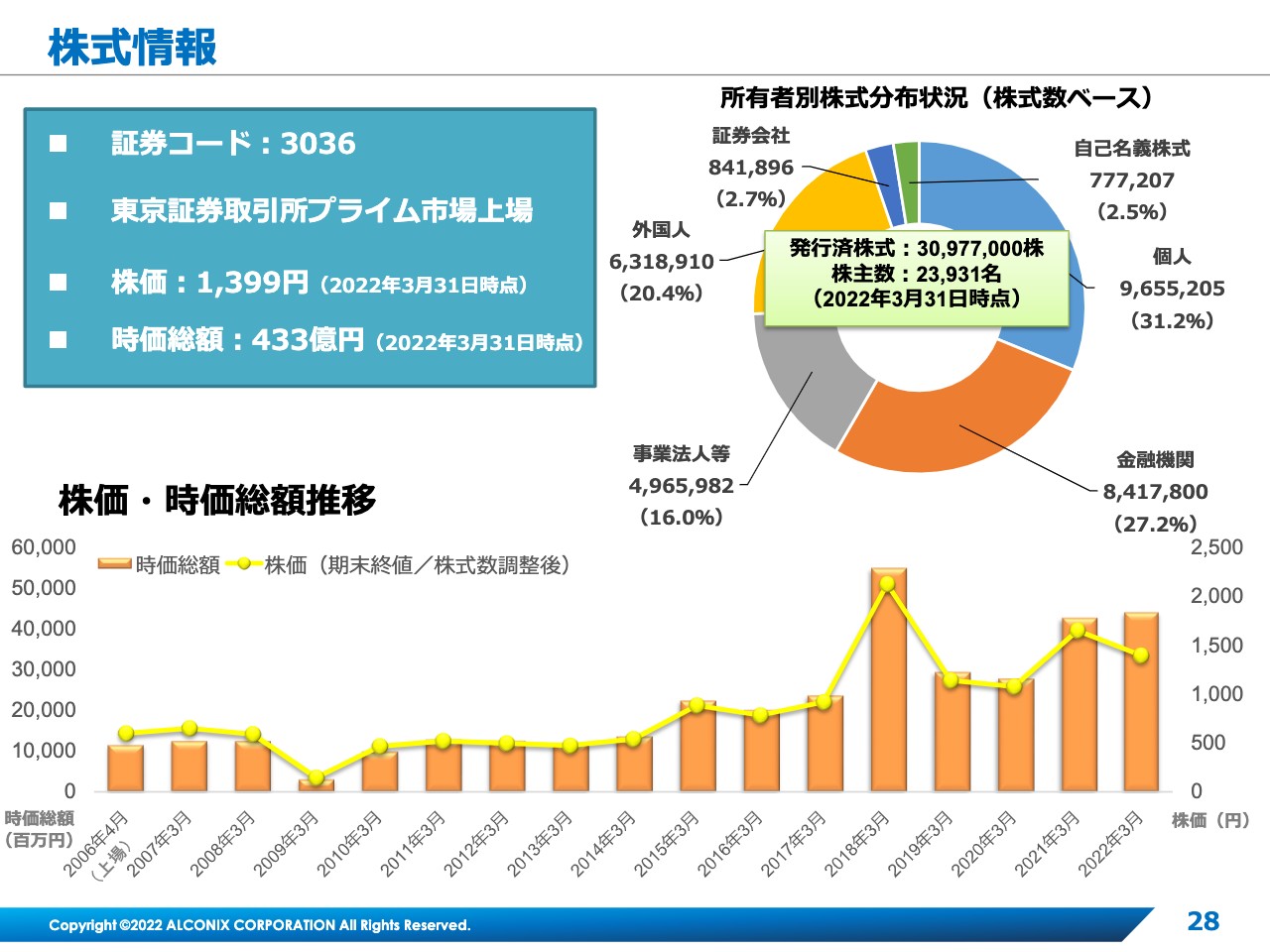

株式情報

高井:アルコニックスは2021年度に最高益を達成しましたが、それに満足せず、まだまだ成長を続けていく姿勢を感じました。株主やステークホルダーの方々への還元政策はどのようにお考えですか?

高橋:株式情報およびステークホルダーへの還元政策についてご説明します。当社は東証プライム上場企業で、証券コードは3036、発行済株式は約3,100万株、2022年3月末時点での株主数は2万3,931名です。同じく2022年3月末時点での株価は1,399円、時価総額は約433億円です。

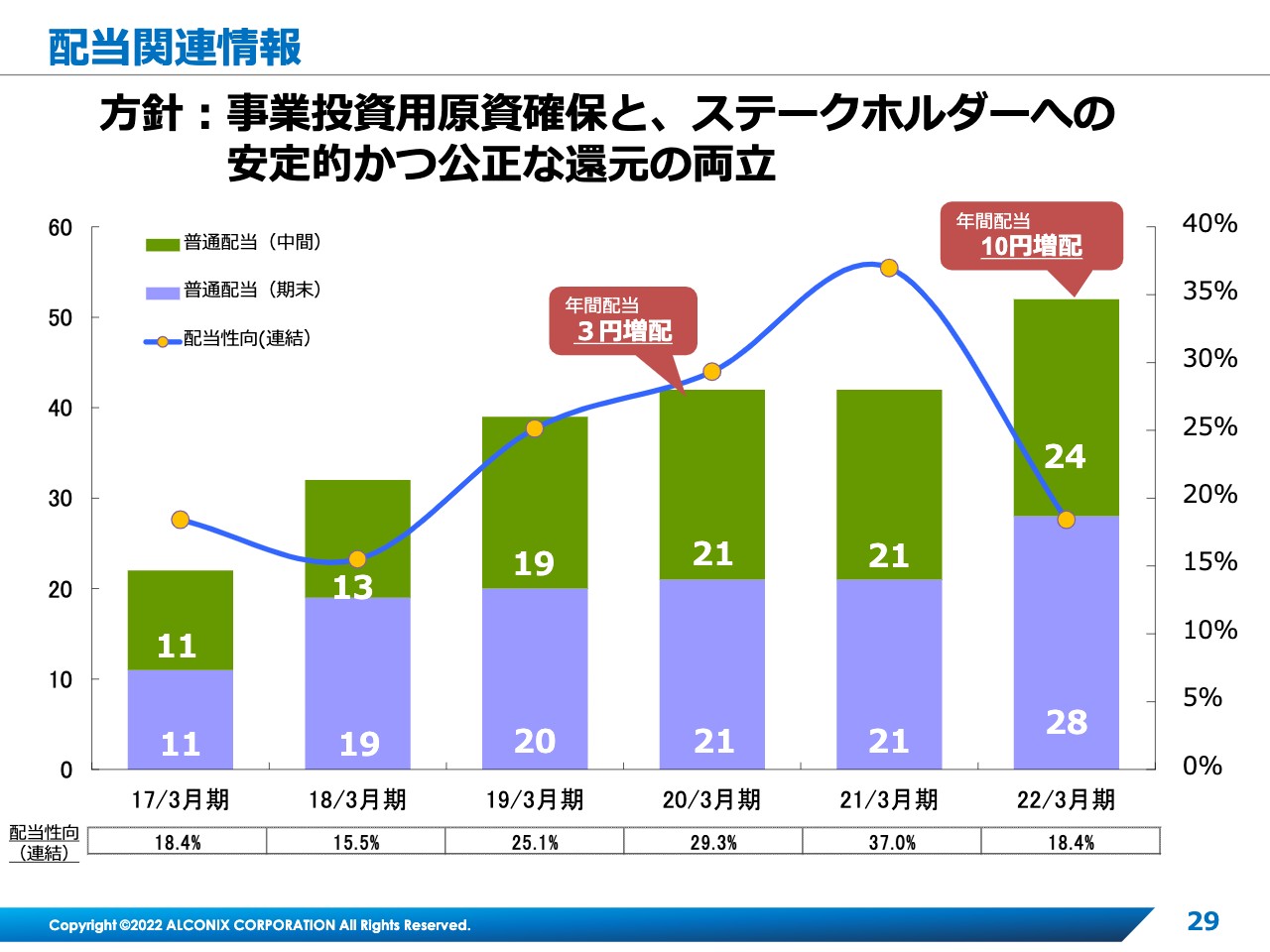

配当関連情報

配当について、当社の基本的な配当方針は、成長投資を着実に行いながら、ステークホルダーへの安定的かつ公正な還元を行うことです。

直近6年の配当については、スライドの表のとおりです。これまで減配はなく、前期は年間配当を10円増配しました。

他のステークホルダーへの還元政策として、当社のサステナビリティについての解説に入ります。

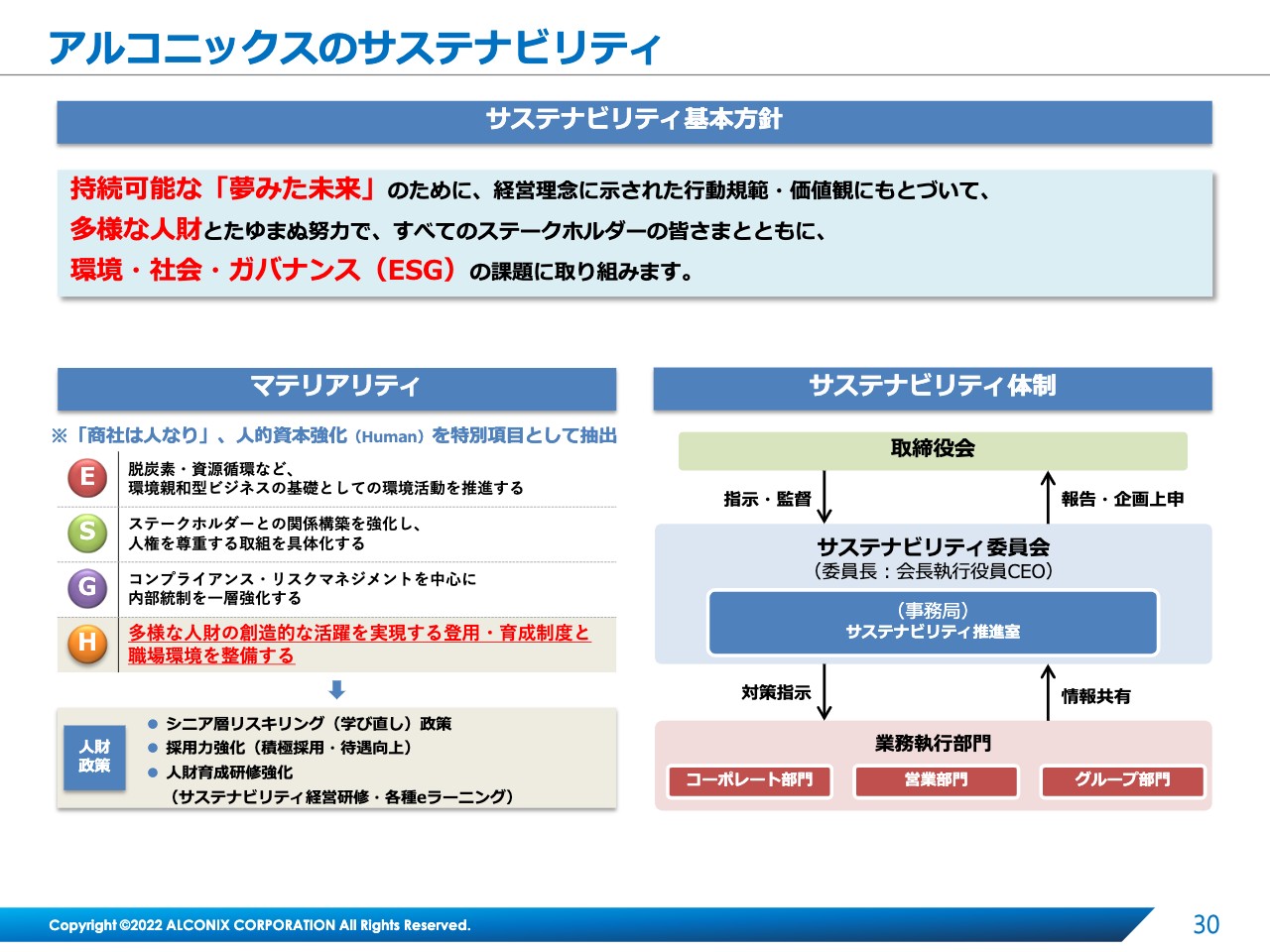

アルコニックスのサステナビリティ

鈴木:サステナビリティについてご説明します。当社は東証プライム上場企業として、中長期的な企業価値の基礎を作るべく、サステナビリティ基本方針を制定し、マテリアリティを抽出しました。

当社では、人的資本の強化のため、ESGにHumanの「H」を加えています。今後、具体的な人財戦略も、マテリアリティに沿ったアクションプランを制定するかたちで強化していきます。

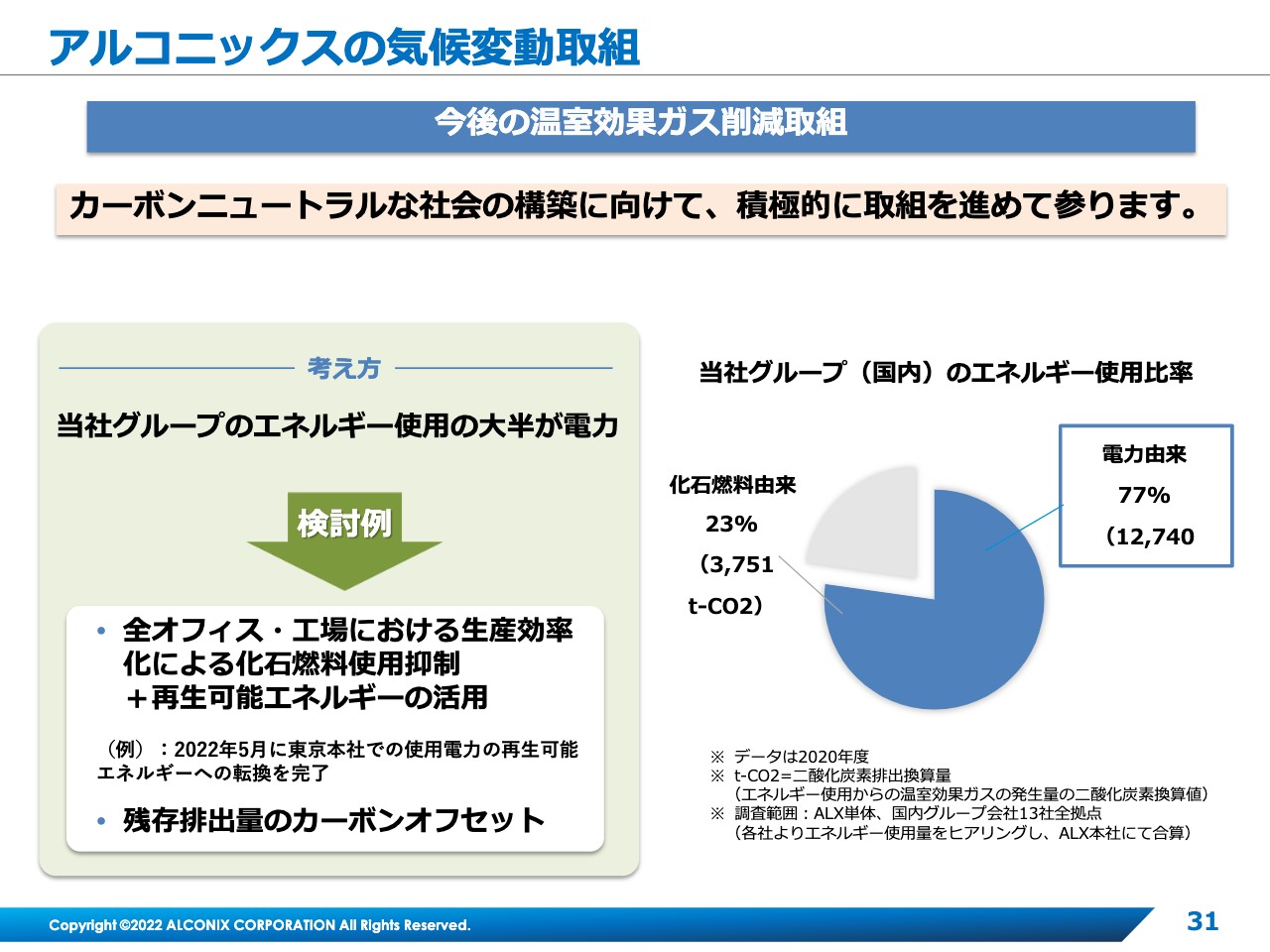

アルコニックスの気候変動取組

当社の気候変動取り組みについてご説明します。スライドで示したとおり、当社のエネルギー使用量の約8割が電力であることから、設備投資の一環として全オフィス、工場の作業・生産の効率化を進めるとともに、再生可能エネルギーへの転換を積極的に推進していきます。

皆さまへのメッセージ

以上で、当社についての説明を終わります。私どもは、視聴者のみなさまを含むさまざまな人々の夢を叶える企業でありたいと考えています。今回ご覧のみなさまがお持ちの夢や理想を託してもらえるような会社を目指していきたいです。今後ともよろしくお願いします。

質疑応答:ロシアのウクライナ侵攻による直接的影響と対応方針について

高井:「ロシアのウクライナ侵攻による直接的影響はありますか? また、供給逼迫状況が長引く場合、どのような対応を取るつもりですか?」というご質問です。

鈴木:ロシアのウクライナ侵攻による直接的な影響は、当社においてはあまりありません。ただし、資源の供給逼迫状況が長引く場合、影響を受けるのは当社だけでなく広く社会一般に及ぶものと考えています。

当社は関係取引先とも協議を重ねながら、都度その状況で最もよいと判断される施策を、関係取引先と協力しながら進めていくことになると思います。

高井:その都度、最もよい対応とされる施策を実行できるとのことでした。御社は業務の多角化をされているため、そのような戦略を取れることが強みになっています。

質疑応答:増益の外部要因と内部要因の分析および市況リスクのヘッジ方法について

高井:「資源価格高騰による収益の押上幅はどれほどになり、逆に純粋な実力による売上や利益の増加はどの程度になりますか? また市況リスクをどのようにヘッジしているのですか?」というご質問です。

鈴木:5月24日に開示した新中期経営計画の資料でもお伝えしていますが、2021年度の実績の分析を2020年度の実績と比べると、増益分の53億円のうちの25億円は、リサイクルへの関心が高まるアルミや銅のスクラップの需要が増加したことによるものです。

また、IT化による半導体需要の増加などの要因により、資源の具合・需要について「実需が伸びる、逼迫する」という気持ちがさらにお客さまからの注文を増やすかたちで、増益となったものが、先ほど述べたスクラップの需要増と合わせ、おそらく25億円程度あると見ています。

扱っている商品が非常に多くあるため、1個1個の商品で「数量が伸びた、減った」「どれくらいのパーセンテージでインパクトがあるのか?」というものは残念ながらまだ計算していません。

しかしながら、この考え方により、2024年度までの計画の中では、スクラップや資源価格の高騰による影響について、収益の変動性を排除したかたちで策定しています。

そこについては、新中期経営計画の中で「だいたいこれくらいの指標で数字を作っています」というものを示しているのですが、今後どのくらい動くかと想定するのは難しいと考えています。

質疑応答:配当に関する見解について

高井:「2022年3月期の配当性向が2割を下回っています。成長資金が必要なのはわかりますが、配当についてより詳しい見解を知りたいです」というご質問です。

高橋:我々の資本政策では、投資、株主還元、借入金の返済の3つをバランスよく進めていくことが基本方針です。借入金の返済は、有利子負債のコントロールで財務基盤を強化することにつながります。

配当については、配当性向の高低ではなく、安定的かつ継続的に株主のみなさまに還元することに重点を置いて進めていきたいと考えています。

高井:より安定的に、健全な会社経営をしていくための資本戦略ということですね。

質疑応答:公募増資/ファイナンス政策について

高井:「前年12月の公募増資について、取締役会ではその必要性についてどんな議論が出て、どう結論づけたのでしょうか? また、どんな時にどのようなファイナンス政策を行うのか、基準を教えてください」というご質問です。

高橋:我々の経営課題では、M&Aを中心とする成長投資を行っていくことと、財務体質の強化の両方を、重要な経営課題として挙げています。過去には、積極的にM&AやPMIとしての投資を実施しており、そのための資金調達の多くを借入で行ってきました。

昨年の取締役会では「今後も相応の規模の投資を機動的に行うためには、増資により、財務体質を強化し、借入余力を確保することが必要なタイミングだろう」という判断に至り、増資を決議しました。

また、ファイナンス政策について、「どんな時に、どのようなファイナンス政策を行うか」という具体的な基準はありませんが、資金使途や将来のキャッシュフロー、財務内容などを総合的に勘案しながら、調達方法を決定していきたいと考えています。

高井:今回の増資によって、より経営的な選択肢が増えるということですね。

質疑応答:EVシフトについて

高井:「EVシフトによって、具体的にはどれだけアルコニックスは成長すると見込んでいますか? また、素材・部品の競合が多数現れると思われますが、それに勝つための施策は何でしょうか?」というご質問です。

鈴木:現時点では各国のエネルギー政策の違いにばらつきが見えてきたところで、EVへのシフトがどの程度の規模になるか、またシフトしていくスピードに関しては、見通しが効かないことが非常に多いと考えています。

EVシフトがどのように進んでいくとしても、柔軟かつ機敏に対応できるように、当社では情報収集力を強化しています。また、M&Aにより、裾野の部分にあたるグループ会社の強化を図っていますので、十分に対応できると考えています。

高井:グループ会社の拡充には、御社がこれまでに行ってきた、たくさんのM&Aのノウハウが活かされるということですね。

質疑応答:今後のM&Aの予定について

高井:「今後の具体的なM&Aの予定はありますか? 回答が難しい部分もあると思うのですが、具体的に分かる範囲で示してください」という質問です。

鈴木:ご指摘のとおり、インサイダー情報に近いところなので、あまり具体的な回答はできませんが、M&Aは当社の成長戦略の中核ですので、これは継続的に実行します。

直近の例では、昨年の12月にジュピター工業という岩手県宮古市にある会社を、M&Aで獲得しました。この会社は、主に銅を材料として使い、端子やコネクター、すなわち「つなげる」ための部品を作っています。

2年越しでM&Aを検討してきたのは、コロナ禍でいろいろな作業ができなかったことがあり、しばらくは成長投資が数字として出てきませんでした。ようやく緊急事態宣言やまん延防止措置などが緩やかになり落ち着いてきたため、投資の実行を決断しました。

また、まだ契約の段階ですが、今年の4月にM&Aをもう1社発表しています。我々の注力分野は自動車・半導体・電子部品ですが、この会社は、特に自動車と電子産業に関わる部分の製造メーカーです。このような取り組みを、引き続き行っていきたいと考えています。

高井:ジュピター工業のお話もありましたが、このリリースを受けて、株式市場も好意的に受け止めていたようで、今後もどのようなM&Aが行われるのか楽しみですね。

質疑応答:リサイクル事業について

高井:「リサイクル事業について、他業者との競合に際し、どのような比較優位があるのでしょうか? また、この事業に今後どの程度投資して、金属再生業界にどのようなインパクトを与えることを想定しているのでしょうか? アルコニックスにとって、レアメタルリサイクルにはどの程度注力するつもりで、その事業が得る利益はどの程度であると想定しているのか、教えてください」というご質問です。

鈴木:ご指摘のとおり、リサイクル事業は大小問わず多数の事業者が関与しています。他業者との比較については、基本的には集めるものが違いますので、一概に言えない部分があり、なかなか比較が難しい面があります。

我々は非鉄金属の中で、特にアルミと銅を主力にしており、企業規模に比べれば資金力は十分あると考えています。そのため、ある一定の部分の資金をリサイクル事業に投資する計画を立てています。

リサイクル事業では、基本的に集める場所の確保、集める場所の広さが重要になってくると考えていますが、このような領域に、ある程度の資金を投資していきたいと考えています。

それ以外にも、レアメタル・レアアースなどについては、例えば、コーポレートベンチャーキャピタル(CVC)の投資先の技術の有効利用も検討しています。ただし、現在はなかなかこれといった技術はない状況です。

今後は、そのような新しい技術を使い、いわゆる都市鉱山と呼ばれているような電子部品の中からレアメタル・レアアースなどを回収して、循環型の経済に貢献できる方向へ進めていきたいと考えています。

高井:このようなリサイクル事業の計画が、今後より明確になって実践された場合には、SDGs銘柄としての注目もさらに高まりそうですね。

質疑応答:グループ会社の事業再編や事業売却について

高井:「14ページで事業ポートフォリオの理想形を示し、かつ13ページでグループの再編や合理化に言及しています。手持ちの事業や子会社について、中長期的な価値向上のために、業容転換や企業統合、事業売却などは視野に入れていますか? その基準や手段はどのようなものでしょうか?」というご質問です。

鈴木:先ほどお示ししたように、我々は自動車・半導体・電子部品の3分野に注力しています。この3分野を核とする既存事業をさらに成長させるため、グループ内の組織再編は常に視野に入れています。

ただし、どのような手段を使うかについては、今のところ確定しておらず、一部グループ会社においては、業容転換もありえます。そのシナジーの発出の仕方によって、いろいろな再編をグループ内で行っていこうと考えています。

それぞれの会社・組織の機能を分析して、期待する価値が将来にわたり出てこないと判断した場合など、それらを売却する可能性がまったくないと断言することはできません。

また、その基準については、その時々のグループの状況によって判断することになると思っています。基準になる数値を決めて、「だから売る」「だから買う」ということではなく、その時のシナジーの出し方によって決めていく考えです。

そのため、再編によってシナジーが出るのであれば再編するなど、より価値を高めることを第一に考えています。したがって、ガイドラインやハードルを設けて売り買いすることは、あまり考えていません。

高井:先にご説明いただいた大川電機製作所のM&A事例では、M&A先との直接的なシナジーが最大化されていましたが、今後、グループ内で資源が循環する仕組みができあがれば、さらなるシナジーの拡大が期待できそうですね。

当日に寄せられたその他の質問と回答

当日に寄せられた質問について、時間の関係で取り上げることができなかったものを、後日企業に回答いただきましたのでご紹介します。

<質問1>

質問:社長の座右の銘を伺いたい。

回答:デカルトが「方法序説」で述べている「難問は分割せよ」

難しい問題であっても詳しく見ていくと、手の付けやすい問題の塊である。難問は、できるところまで因数分解し、解いて、総合化することによってソリューションが見えてくる。

<質問2>

質問:資源価格高騰の影響と対応について伺いたい。

回答:商社流通セグメントにおいて、資源価格高の高騰分については、基本的には顧客への納入価格に転嫁される。そのため、基本的には資源価格の上昇は当社にとっては利益の押し上げ要因となる。

足元では長期金利上昇には一服感が見られる一方、景気先行き不透明感が強まり、インフレが資源を用いて生産される製品の消費を抑制している可能性も否定できないことから、資源価格高騰の影響がすべて当社にとってプラスに働くとは考えにくい。

製造セグメントにおいては、価格転嫁の遅れがあるため、下方リスクがある。

対応としては、従来から培ってきた顧客との信頼関係を背景に、丁寧に価格転嫁の交渉を行っていく、というのが当社スタイル。

<質問3>

質問:具体的な社員等の人財育成方法について伺いたい。

回答:基本はOJTと各種研修の組み合わせ。中期経営計画で示しているとおり、当社もリスキリング政策を強化していくとともに、サステナビリティ研修を筆頭に現代のビジネスパーソンに求められる各種知見やスキルを会社主導で積極的に教え込んでいく。

さらに、各種eラーニングを通して各従業員が自分の選好、キャリアを踏まえた自発的な学びが出来るようにしている。会社としても、さらなる自己啓発を促進するよう奨励制度の設定などを考えている。

<質問4>

質問:アルミをはじめ原材料価格の上昇はプラスに寄与すると認識しているが、どの材料の比重が業績に色濃く反映されるのか。 また、期中のKPIは何を見ればよいのか。

回答:確かに原材料価格、資源価格の上昇は、非製造業において(特に、当社では商社流通セグメントが該当)「追い風」と認識している。ただし、当社は関連する商品数があまりにも多く、多岐にわたるため、アルミが「XX」パーセント、銅が「yy」パーセント、ニッケルが「zz」パーセントという感応度分析が非常に難しい。また業績には、為替、供給ルートや最終商品に対する消費者意識(インフレ懸念が購買意欲を抑制するのかどうか)などが連動する。

設定しているアルミ、銅、ニッケルの相場価格の中で、「どの比重が」というのは、取引先の調子や受発注状況も加味しながら判断せざるを得ないため、ここで推定を申し上げることは難しい。

期中では、期中平均を利用しないKPI、経常利益を見ていただくのがよいと思う。

<質問5>

質問:ロシアにエクスポージャーを抱えているが、こちらは減損する見込みか。関連の事業リスクはないと見てよいのか。

回答:当社が持つロシアのエクスポージャーから見れば、リスクは軽微と見る。

営業固定資産の減損のリスクは軽微であるが、長期化している現在、将来の事業リスクは「ない」とは言い切れず、判断が難しい。

中長期的には情勢を見極めた上で判断したい。

<質問6>

質問:昨年末エクイティファイナンスで調達した資金は、その後の世界情勢の変化を受けて、使い方が変わったのか。

回答:用途は、財務基盤の強化、成長投資(リサイクル事業)、継続投資(グループ会社の設備投資)の3本建て。

半導体やEV関連の旺盛な製品需要に対応する設備投資や、人手不足や環境規制対応のための設備投資は継続投資にある程度内包されるが、リサイクル事業を除く新規M&Aのためや、世界情勢や周辺環境変化に伴うものに転用する計画は、今のところない。

<質問7>

質問:CVCのイグジットは完全子会社などになるのか。また、中計にCVCは反映されているのか。

回答:CVCのイグジットは、育てた会社を売却してキャピタルゲインを得ることも選択肢の1つに入るが、そのような会社が持つ知見や技術を、当社グループのために活用してもらいたいというのもCVC設立の趣旨であるため、グループ入りをお願いすることも考えている。

ただし、今後は100パーセント子会社化にこだわらず、さまざまな資本提携・業務提携のかたちを模索しながら、協業関係を作り上げたいとも思っている。

なお、中計の指標にはCVCのリターンを反映していない。

CVCは長期スパンで考えているため、短中期的には定量面の判断をしていない。

<質問8>

質問:2023年3月期の大幅減益要因のご説明をお願いしたい。

回答:中期経営計画の振り返りのところで説明しているが、2023年3月期の数値については、「追い風」参考値(注:需要急騰と販管費抑制)を外して、経常利益を策定している。

4月以降、供給制約やサプライチェーンの混乱が、ロシアのウクライナ侵攻、中国都市部のロックダウンの長期化・断続化によって顕在化しているが、それらから来る下方リスク・悪影響については、2023年3月期見通数値策定時には考慮しておらず、想定していなかった。

<質問9>

質問:株式による資金調達をするのは構わないが、市場からの評価が低すぎやしないか。

回答:市場評価が低すぎるのかどうかについては、当社がコメントする立場ではない。ご質問の主旨は、市場からの評価が低いため、これを向上させる手立てをしてほしい、という一株主さまの応援であろうと推測する。当社としては、これまで以上に対外公表の充実(主にホームページ)、企業価値向上に努めていきたいと考えている。

<質問10>

質問:外国人の株主比率を教えて欲しい。もし多いようであったり、増加を望むのであれば優待の廃止・配当の強化などが必要であると考えたりはしないのか。配当落や米国の株式市場にならって四半期配当にしてもよいのではないか。

回答:2022年3月末時点での外国人株主比率は約2割。

同業他社と比べ外国人株主の割合が低く、当社の市場における評価をより向上するためにも外国人投資家のみなさまへのIR活動を今後も精力的に行う方針。

当社の事業は多岐にわたり、わかりにくい構造ではあるものの、対話を通して市場への周知を図っていきたい。

優待廃止や配当強化などについては、市場の動向などを総合的に勘案して会社としての方針を見極めたい。

スポンサードリンク