関連記事

オリックス、航空機リースと空港コンセッションでコロナ影響が拡大し2Qは減収減益

2020年11月14日 21:41

![]()

記事提供元:ログミーファイナンス

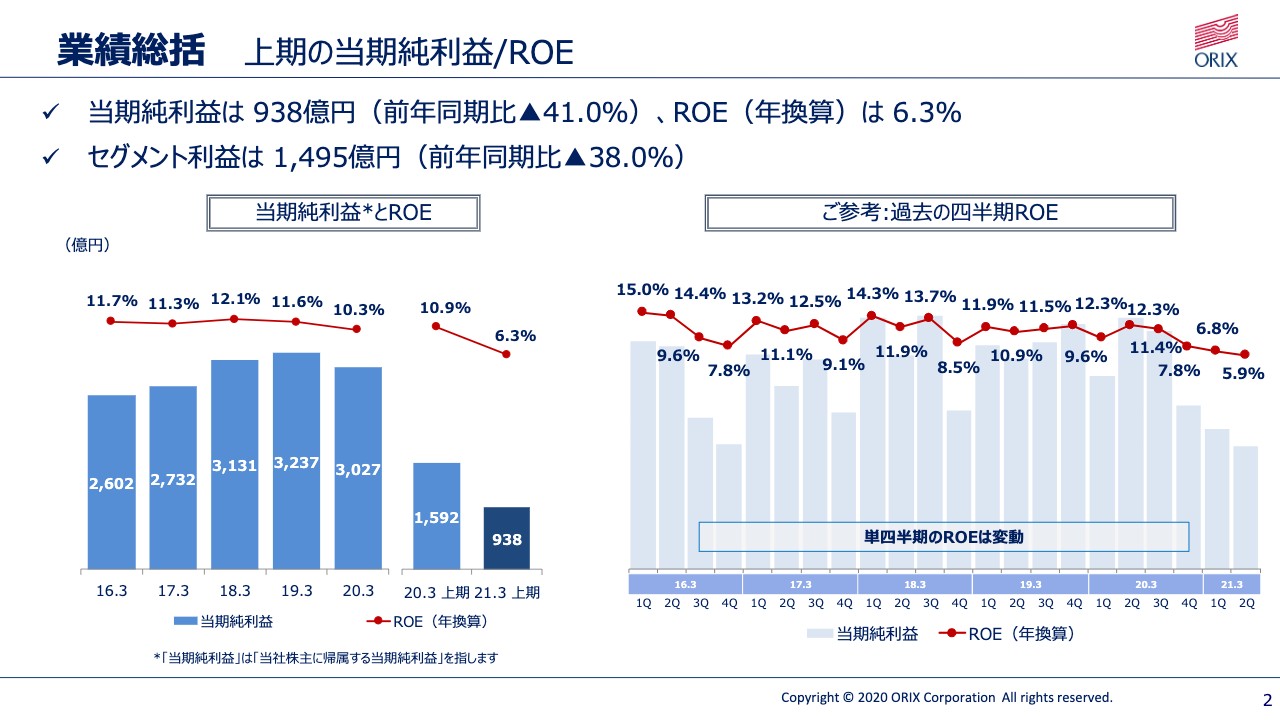

業績総括 上期の当期純利益/ROE

矢野人磨呂氏:財経本部長の矢野です。本日はご多忙のところ、決算説明会にご参加いただき誠にありがとうございます。それではさっそくですが、2021年3月期第2四半期の決算についてご説明します。

2ページをご覧ください。2021年3月期上半期の当期純利益は938億円、年換算のROEは6.3パーセントとなりました。新型コロナウイルスの影響が残る中、分散された事業ポートフォリオを持つ当社の強みを発揮し、グループ全体ではしっかりと利益を確保しました。

第1四半期比では当期純利益は62億円の減益となりましたが、こちらは主に見積税率の見直しによる影響です。税率の影響を受けない税前の当期純利益は、第1四半期が676億円、第2四半期が665億円とほぼフラットとなりました。

コンセッション事業など一部の会社の損益を3ヶ月ラグで取り込んでいますので、経営実態としては第1四半期を底とし回復基調にあると考えています。

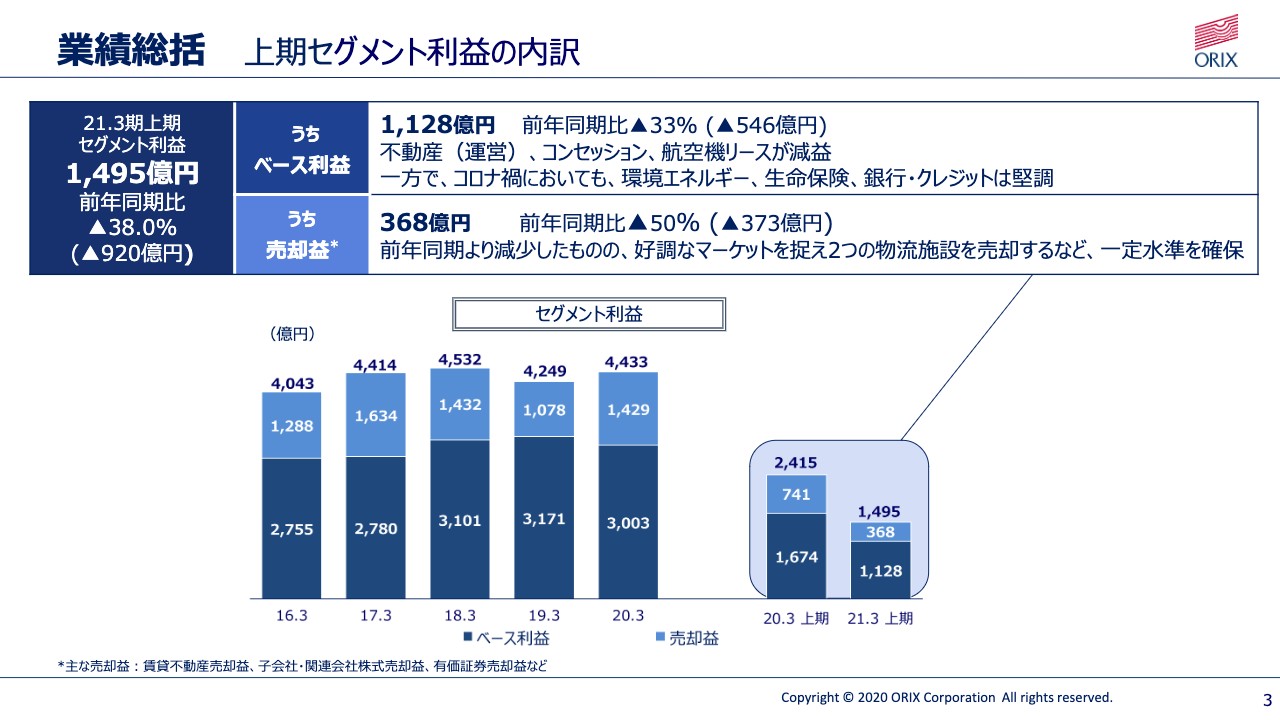

業績総括 上期のセグメント利益の内訳

3ページはセグメント利益の内訳ですが、セグメント利益合計は1,495億円となりました。ここではベース利益と売却益に分けてご説明します。スライドの濃い色のベース利益は前年同期比で33パーセントの減で、1,128億円となりました。

546億円減益の主な要因はコロナ禍の影響によるものです。内訳については次のページでご説明します。

淡い色の売却益は前年同期の741億円に対し、368億円となりました。前期はオリックス・リビングやアメリカのHoulihan Lokey株の売却益がありました。この第2四半期は好調なマーケットを捉え、物流施設を売却するなど一定の売却益を計上できました。

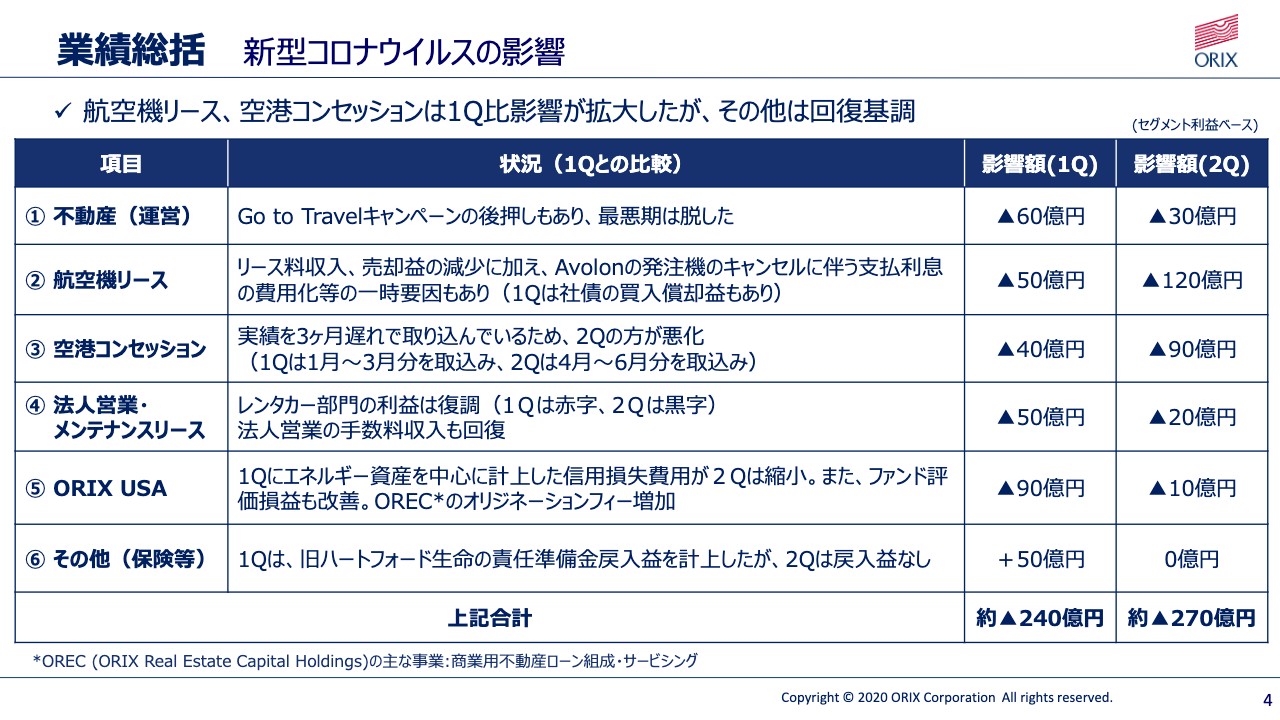

業績総括 新型コロナウイルスの影響

4ページでは新型コロナウイルスの感染拡大が第2四半期の利益に及ぼした影響額をセグメントごとに示しています。セグメント利益合計の減益影響額は第1四半期比で30億円拡大し、約270億円となりました。

航空機リース事業については影響額が第1四半期比で大きくなりましたが、不動産の運営事業、レンタカー事業、ORIX USAは影響が確実に縮小しています。

コンセッションは先ほどお伝えしたとおり会計上の取り込みに3ヶ月のラグがあり、その他に関しては旧ハートフォード生命において、第1四半期で金融マーケットの回復による戻入益50億円の影響がありました。それらを考慮すると、第2四半期は実質的に回復基調です。

セグメント業績 セグメント利益

5ページはセグメント業績です。セグメント利益の合計は1,495億円となりました。第1四半期比では法人営業・メンテナンスリース、不動産、銀行・クレジット、ORIX USA、ORIX Europeの5つのセグメントで増益を達成しました。

また新型コロナウイルスの影響が軽微な環境エネルギー、保険、銀行・クレジットの3つのセグメントですが、こちらは前年同期比でも増益を達成できました。

セグメントごとの詳細については15ページ以降に掲載していますので、ポイントを簡単にご説明します。なお、この本決算と第1四半期の決算の折にコロナ禍の影響が大きいとお伝えした不動産の運営事業、コンセッション、航空機リース事業については、後ほどCEOの井上からも詳しくご説明します。

まず、法人営業・メンテナンスリースのセグメントです。第1四半期は日本国内で緊急事態宣言が発令されたことで、法人営業については営業活動に制約が出ました。レンテックも技術センターの稼働率を抑制せざるを得ず、自動車もレンタカー需要の減少等の影響を受けています。

しかし、緊急事態宣言解除後は観光需要の回復に伴い、レンタカーの売上が大きく改善しました。レンタカー部門では第1四半期の赤字から第2四半期は黒字に回復しています。また、法人営業についても営業活動を積極化し、第2四半期には手数料収入が大きく回復しました。

不動産セグメントです。不動産投資は売却をコンスタントに行い、また大京については新型コロナウイルスの影響があまりなかったためそれぞれ堅調です。ホテル・旅館等の運営事業については施設の営業が再開し、回復傾向にあります。

事業投資・コンセッションのセグメントです。プライベートエクイティ投資については昨期から投資先の入れ替えがありましたが、各社の事業は順調であり取込利益に貢献しています。コンセッションの悪化は決算の3ヶ月のラグによるものです。

環境エネルギーセグメントです。太陽光発電を中心に、再生可能エネルギー事業が堅調です。第1四半期に比べ減益に見えますが、こちらは第1四半期にインドの風力発電事業において一時的な利益を計上したためで、そちらを除くと第1四半期比でも増益となっています。

保険セグメントです。コロナ禍において対面における募集を自粛したものの、Webや通信販売チャネルなど非対面募集を活用することで保有契約数を伸ばすことができました。こちらも第1四半期比では減益に見えますが、第1四半期は旧ハートフォード生命の戻入益を計上したためであり、そちらを除くと前年同期比、第1四半期比ともに増益と言えます。

銀行・クレジットのセグメントです。オリックス生命と同じく、オンラインを活用した非対面営業により投資用不動産ローンの資産を伸ばすなど、新たな生活様式にうまく対応して安定的な収益を維持しています。こちらは第1四半期比、前年同期比ともに増益となっています。

海外です。輸送機器のセグメントですが、このセグメントの大宗を占める航空機リース事業が新型コロナウイルスの影響を受け悪化しましたが、国内線が増加するなど今後の回復が期待されています。

ORIX USAです。第1四半期には評価損を計上していたPE投資等が第2四半期で評価益に転じ、さらにエネルギー関連寄与向けの信用損失が縮小した等により、第1四半期比で大幅な増益となりました。前年同期比では大きな減益に見えますが、先ほどお伝えしたように前年にHoulihan Lokey株の売却益を計上したことが要因です。

ORIX Europeです。AUMは2020年3月末の2,330億ユーロをボトムに、9月には2,600億ユーロまで10パーセント以上回復しました。こちらに伴い、第1四半期比でも増益となりました。

アジア・豪州セグメントです。過去に中国で投資した案件の株価が下落したため、減損を計上しました。そのほか現地法人の業績は堅調に推移しており、減損を除けば第2四半期でもしっかりと利益を確保しています。

セグメント業績 セグメント資産

6ページはセグメント資産です。こちらも簡単にご説明します。法人営業・メンテナンスリースですが、引き続き金融資産が緩やかに減少し、前期末比で4パーセント減の1兆7,099億円となりました。

保険セグメントは保険契約の増加に伴い、前期末比8パーセント増加の1兆7,104億円となりました。銀行・クレジットは投資用不動産ローンが増加し、3パーセント増の2兆6,766億円となっています。ORIX USAはアセットマネジメント事業に注力する一方、バランスシートを使うビジネスは慎重に取り組み、資産減少となりました。

欧州では新型コロナウイルスの第2波が発生するなど予断を許さない状況が続いていますが、下期にかけても当社の強みである分散された事業ポートフォリオを生かし、着実に利益を積み上げていきたいと思います。以上がセグメント別の業績となります。

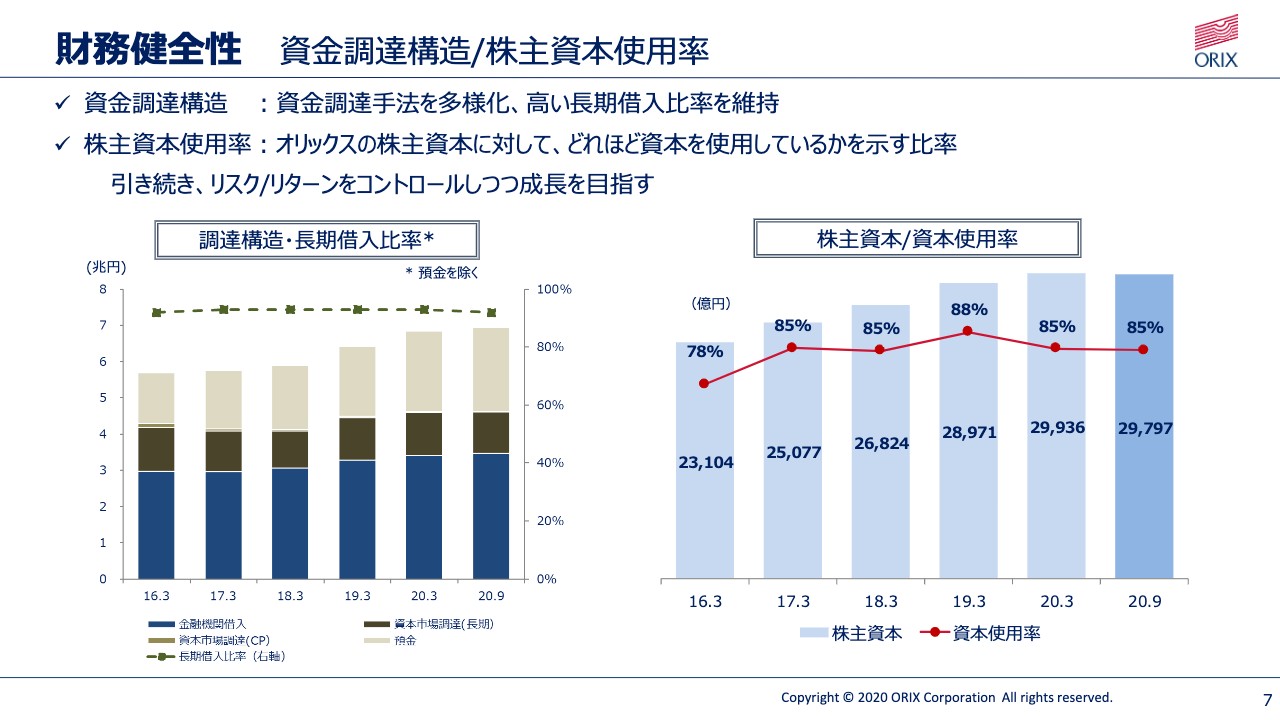

財務健全性 資金調達構造/株主資本使用率

私から最後のページですが、財務の健全性についてです。7ページの左側のグラフをご覧ください。コロナ禍にありながらも足元の資金調達は順調で、金融機関の借入、資本市場調達ともに十分な調達力があります。調達の長期化も引き続き進めており、長期調達比率は90パーセントを超えています。

また、5月の通期決算の発表の折に手元流動性のストレステストのシナリオとして、営業キャッシュフローが大幅に悪化する保守的なシナリオを提示しました。

しかし実際にはグループ全体で見ると支払猶予の要請、回収遅延ともに非常に低い水準にとどまっており、航空機リース事業を含めて95パーセント以上の高い回収率を維持しています。

スライド右側のグラフをご覧ください。株主資本の使用率ですが、2020年9月末現在は85パーセントです。今後の新規投資に対し、十分な資本を有していると考えています。ここまで2021年3月期上期の業績についてご説明しました。続いてCEOの井上よりご説明します。井上CEO、よろしくお願いします。

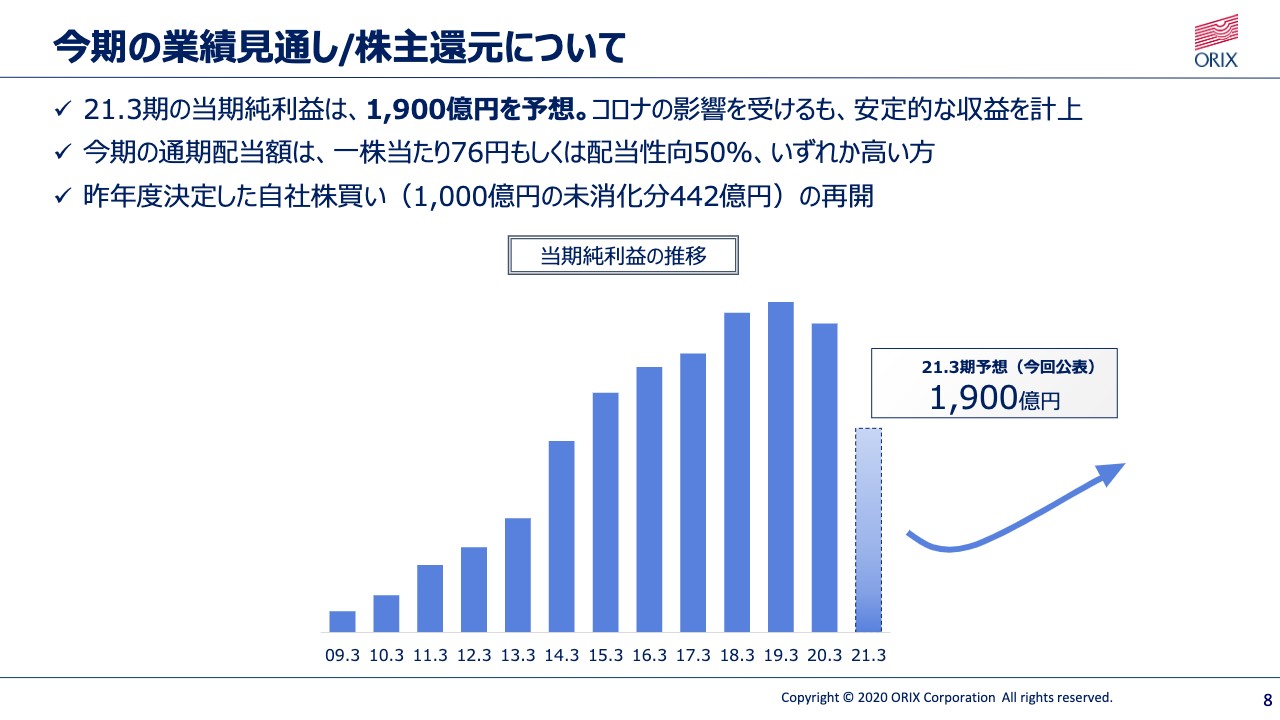

今期の業績見通し/株主還元について

井上亮氏:オリックスの井上です。今回も新型コロナウイルス感染の状況が収まっていないため電話会議によるご説明とします。ご不便をおかけしますが、ご容赦願います。8ページからご説明します。2021年3月期上半期の税前利益は1,342億円、純利益は938億円、ROEは残念ながら6.3パーセントとなっています。

下半期においては各国でばらつきがあり、いまだ新型コロナウイルスの問題が収束できていない状況下で今期、通期の予想を開示することは困難であると思っていますが、今回純利益の通期予想を1,900億円とします。この場合、残念ながら前期比で37.2パーセントの落ち込みとなります。

5月の決算発表時では新型コロナウイルス感染拡大と、それに伴う世界経済の急激な落ち込みなどの影響度が見通せない状況下だったことから、今期の業績予想を「第3四半期までに正常化していくことを前提に、純利益1,800億円から2,000億円、影響が1年間継続する場合は800億円から1,200億円前後」とご説明しました。

現在においてもいまだ先行きが見通せない状況下であることに変わりありませんが、「ワーストケースを想定する必要はない」という判断から、今期は純利益予想を1,900億円としました。加えて通期配当は1株当たり76円、または配当性向50パーセントのどちらか高い金額とします。

資金調達においては営業キャッシュフロー、財務キャッシュフローともに安定的に推移しており、懸念がないことが確認できています。そのため、昨年度決定した1,000億円の自社株買いの未消化分442億円の自社株買いを再開したいと思います。

当該自社株買いは今期中に消化する予定です。来期以降の配当性向および自社株買いの是非については2021年3月期決算発表の際に来期以降の戦略と併せてご報告する予定です。

2021年3月期の上半期は世界各国の金融緩和、財政支出の急拡大により、主要な株価指数はコロナショック前の水準まで回復しています。再生エネルギー関連、IT関連、不動産などは新型コロナウイルスの影響を受けず、大きな価格調整の局面には至っていません。逆に価格が高騰したり高止まりしている銘柄、業種も存在しています。

しかし、米中対立の激化や明日行われる米国大統領選を巡る混乱が予想されます。さらに世界各国が新型コロナウイルスに対して協調して対応するという状況には程遠く、ヨーロッパを中心に感染第2波が起きている今、消費、生産活動の回復の遅れや国際的な人の動きの停滞の長期化も予想され、来期以降も一定程度の影響が残るものと考えています。

以上の状況下であっても、オリックスの事業基盤は限られたセグメントに対する影響はあるものの、13兆円の資産はリスク分散が図られており、健全性が維持できる資産構成となっています。生命保険、銀行のリテールセグメントに関しては、新型コロナウイルスの問題が継続したとしても影響は限定的であると再認識できています。

オリックスを取り巻く環境が落ち着き始めていると判断できています。下半期以降は安定収益が見込める、かつ将来の収益貢献が大きく見込める投資を積極的に進めていく所存です。

資産の入れ替え、新規戦略投資および純投資に対して、積極的な営業活動を行える時期が到来したと判断します。引き続き、より高い利益成長を遂げることを目標に掲げ、活動していきたいと思います。

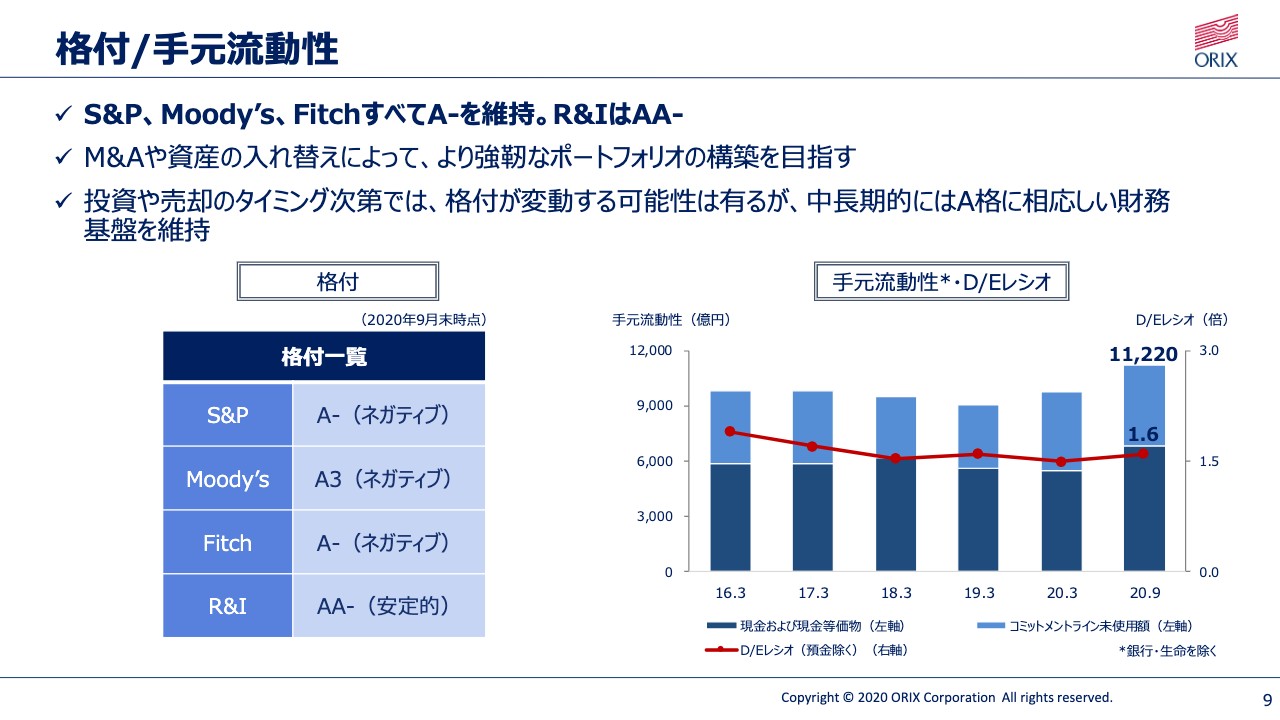

格付/手元流動性

9ページをご覧ください。現状、格付はS&P、Moody’s、ならびにFitchが「A-」のアウトルック「ネガティブ」です。R&Iが「AA-」のアウトルック「安定的」です。

今後、投資や売却実行のタイミング次第では格付が1ノッチダウンとなることもあるかもしれませんが、M&Aと資産の入れ替えによって、より強靭なポートフォリオの構築を目指すことが使命だと考えています。

当然ながら中長期的にはA格にふさわしい財務基盤を維持する方針に変更はありません。なお、仮に「BBB」水準への格下げとなった場合でも、追加的な資金調達余力や調達コストに与える影響は限定的であると考えています。

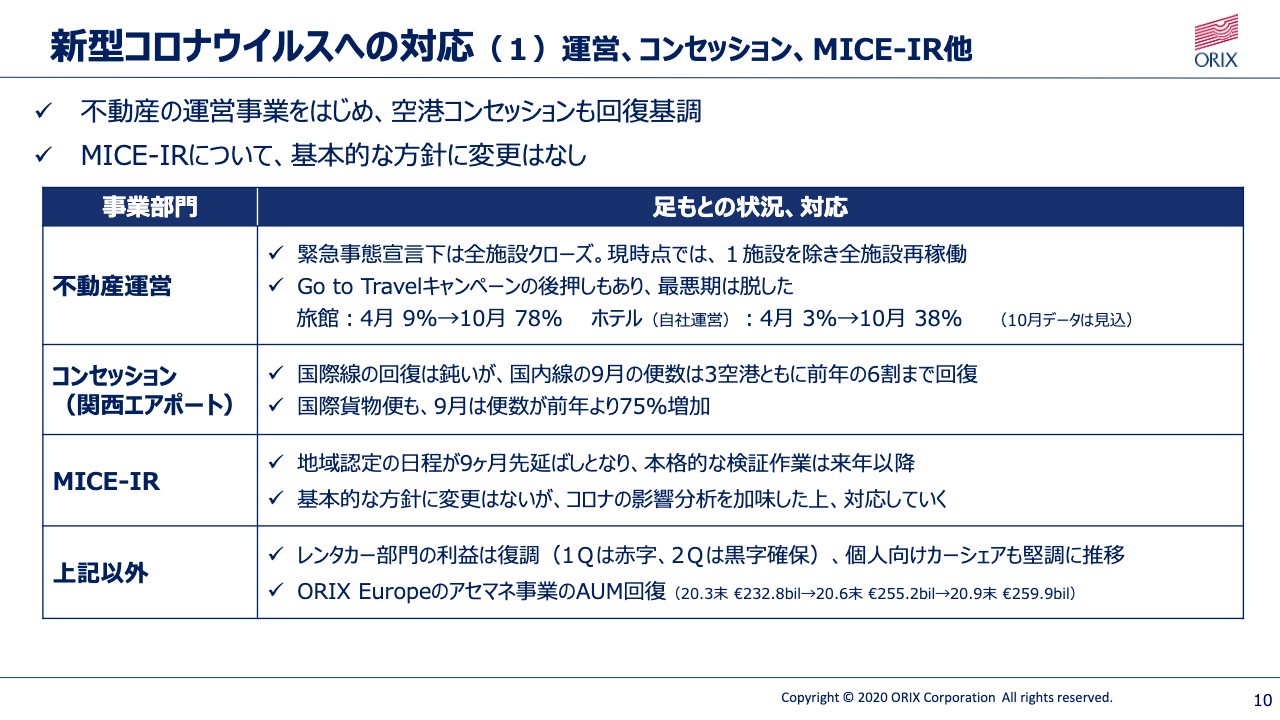

新型コロナウイルスへの対応(1)運営、コンセッション、MICE-IR他

10ページをご覧ください。不動産運営事業に関しては緊急事態宣言下、すべてのホテルや旅館が休館を余儀なくされましたが、現時点では1施設を除いてすべての稼働を再開しています。「Go to Travelキャンペーン」の後押しもあり、稼働率は回復傾向で最悪期は脱したと考えています。

また、旅館、直営ホテル、運営委託の4月の稼働率はそれぞれ9パーセント、3パーセント、9パーセントでしたが、7月は32パーセント、6パーセント、33パーセント、10月は78パーセント、38パーセント、52パーセントと改善しています。

2020年8月に複合施設「クロスゲート金沢」、10月に旅館「箱根・強羅 佳ら久」を開業しました。「箱根・強羅 佳ら久」は全室に露天風呂を備えるなどハイエンド層をターゲットとした温泉旅館となっており、予約状況は大変好調です。

新規物流施設の開発に関しても現在の状況を反映し、多くの引き合いを受けています。首都圏を中心に8万坪相当の開発案件を進めており、総額1,000億円のパイプラインを確保できています。過去の実績としてIRR25パーセント以上を達成している分野であり、将来の収益貢献が期待できるものと判断しています。

ネガティブな情報としては政府がCO2削減に舵を切ったことから、バイオマス、石炭の混焼発電を運営している相馬エネルギーパーク、および響灘エネルギーパークの合計22万4,000キロワットの事業への悪影響が考えられます。

現在、経産省にて検討中の非効率石炭火力が2030年までにフェードアウトの対象となる可能性が浮上しています。当該発電所のバイオマスの混焼比率は約35パーセントで、省エネルギー法に基づき発電効率は高効率基準を満たしていることから、オリックスとしては当初の事業期間である2038年まで運営を継続する予定です。

しかし、本件については12月に経産省にて方針を決定する予定となっています。どちらにしても、政府の方針転換はいかんともしがたく、政府の方針にしたがって償却を早めるなどの対策を講じる可能性もあると考えています。

後述しますが、10月にTCFDへの賛同を行いましたので、オリックスグループとしての将来リスクを分析した上で、政府の方針に準拠したかたちでCO2排出削減のための戦略を再構築する必要があると考えています。

コンセッション事業については回復の兆しが若干あるものの、しばらくは国際旅客が戻らないことを覚悟する必要はあります。しかし昨今の国内旅客は回復傾向にあり、また貨物は堅調で前年を上回って推移しています。

MICE-IRに関しては、地域認定の日程が9ヶ月ほど先延ばしとなりましたので、本格的な見直し作業は来年以降となります。基本方針に変更はありませんが、新型コロナウイルスの影響分析を加味した上で対応していく所存です。

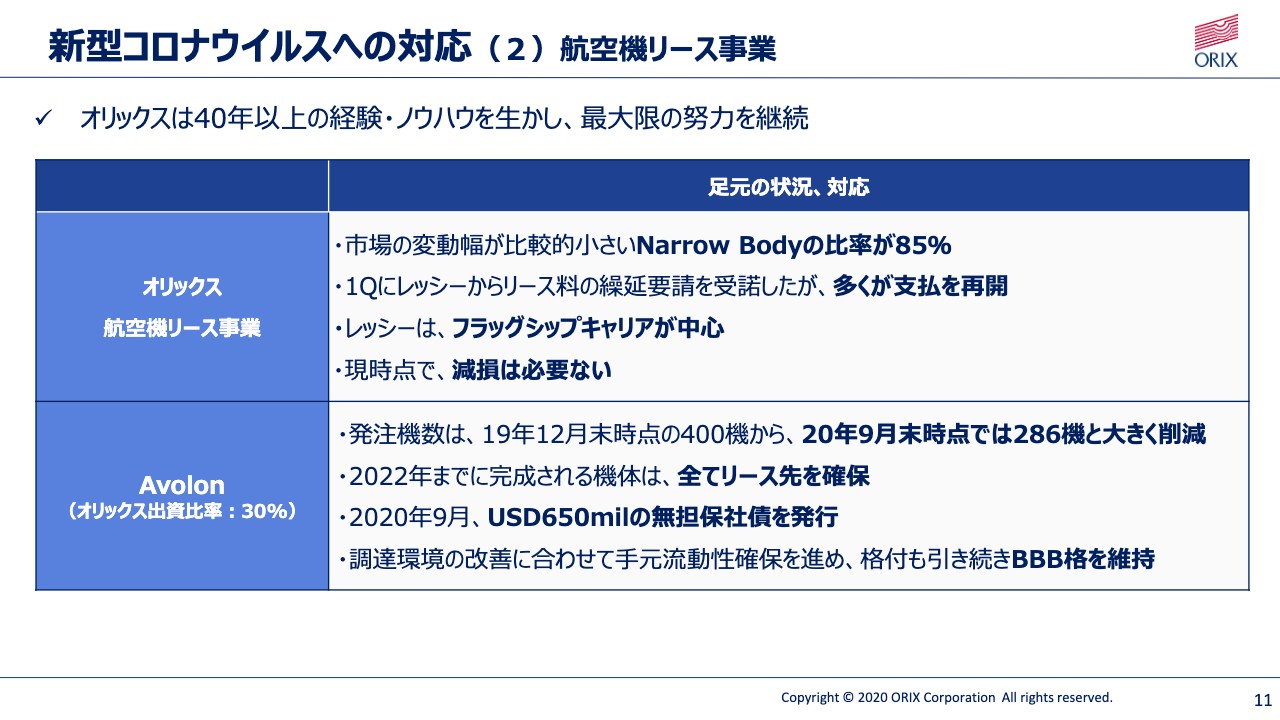

新型コロナウイルスへの対応(2)航空機リース事業

11ページをご覧ください。航空機リース事業についてですが、OAS(ORIX Aviation Systems Limited)のポートフォリオは価格の変動幅が比較的小さい「Narrow Body」の比率が85パーセント強を占めており、残りの「Wide Body」を含めた機体はそのすべてがフラッグシップキャリアを中心とした大手航空会社へのリースです。

第1四半期には数社からリース料の繰延要請を受諾しましたが、繰延期間終了後はほとんどのレッシーから順次支払いが再開されています。9月の時点でAscend、Avitasなどの鑑定評価会社の大手数社による、全機種の鑑定評価の見直しを行った結果が公表されました。

OAS所有の機体に関する現在価値および将来価値を鑑定評価と比較検討しましたが、減損は必要ないと結論付けています。出資先のAvolonにおいては、ボーイングならびにAvitasへの発注機数を2019年12月末時点の400機から、2020年9月末時点で286機と大きく削減し、航空会社の需要減退リスクに対処しています。

また2022年までに完成、引渡しされる機体はすべて需要先を確保できており、さらに9月にはUSD650milの無担保社債の発行が完了しています。調達環境の改善に合わせて手元流動性の確保を進めており、格付も引き続き「BBB」格を維持しています。

航空機リース事業に関しては決して楽観視していませんが、前述のとおりOASの保有機体のバリエーションに大きな懸念はないこと、またAvolonも適切に対処していることをご報告します。

中国国内の旅客数はすでにコロナ前の水準に戻っているほか、日本でも国内旅客は回復しつつあるなど明るい兆しもありますが、国内外の航空旅客需要が時間軸も含めてどのように回復していくのかに関しては非常に予想が難しい状況です。

しかしオリックスは40年以上の経験とノウハウを持っており、ポートフォリオの損失を最小化できると考えています。不動産運営、コンセッション、航空機リース以外の事業については新型コロナウイルスによる影響は限定的であり、今後は緩やかではありますが利益の回復を見込んでいます。

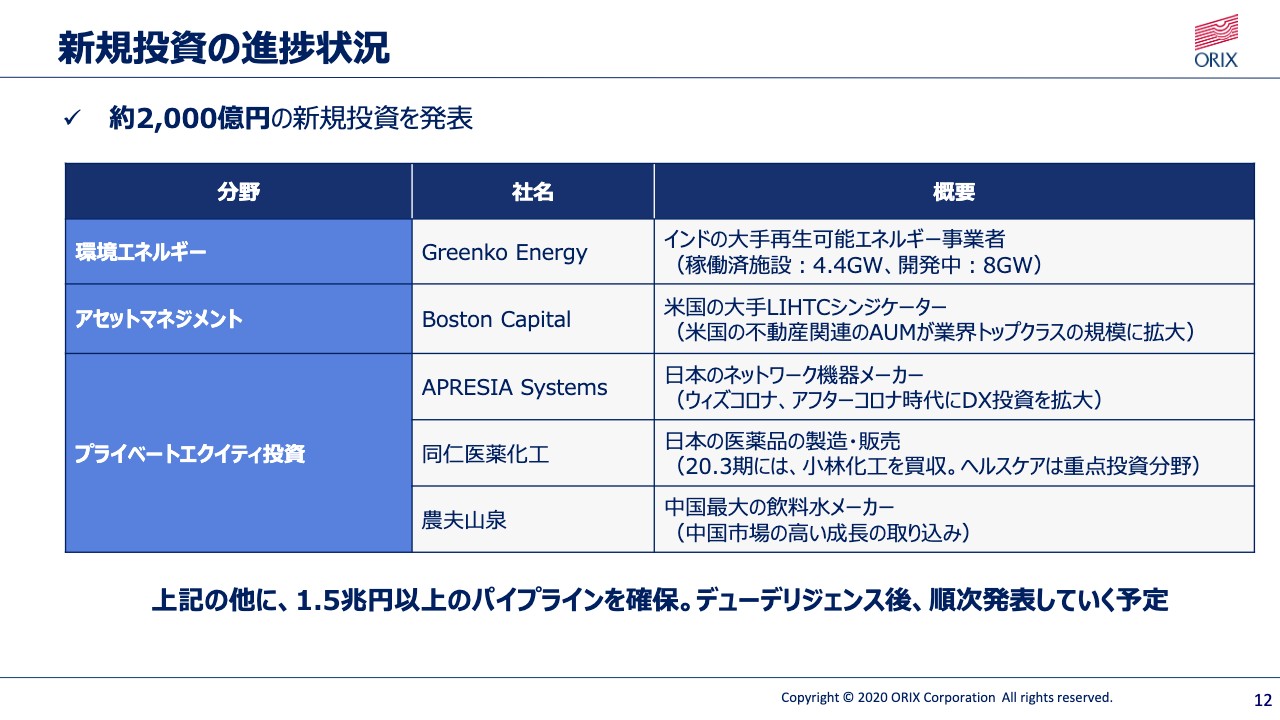

新規投資の進捗状況

12ページをご覧ください。第1四半期の決算説明会の際に、「環境エネルギー分野で3,000億円、アセットマネジメントの分野で2,000億円、プライベートエクイティ投資で2,500億円など、合わせて2兆円程度の投資パイプラインがある」とお示ししました。

中には精査後に取り下げた取り組みもありますが、各々の取り組みにおいて着実に進捗しており、順次、対外発表する段取りとなっています。これらの投資は将来の成長に貢献できるものと確信しています。

しかし、これから投資を実行する案件については取り組みのためのコストが先行して計上され、将来の成長を見込んでいる投資には必然的に相当な無形固定資産、グッドウィルを計上することになります。本格的に収益に寄与するタイミングは実行時期にもよりますが、1期ないしは2期程度の時間が必要となっています。

2020年9月にインドの最大手の再生可能エネルギー事業会社であるGreenko Energyに対する20パーセント超の出資案件を公表しましたが、現在クロージングに向けて鋭意活動中です。本件は投資額約USD980ミリオン程度です。

多種多様な事業機会が見込まれるインドにおいて再生エネルギー業界の最大手であり、太陽光、風力、水力など4.4GWの稼働済みの再生エネルギー発電施設を運営しています。また、開発中のプロジェクトも8GW以上保有しており、高い将来性を見込める会社と考えています。

欧州においても再生可能エネルギー事業への投資を検討しています。加えてインフラや再生可能エネルギー、不動産、ESG関連投資を行うオルタナティブ資産運用会社などの買収を試みるべく、積極的に展開中です。

アセットマネジメントの分野においても、2020年9月に米国の資産運用会社Boston Capitalが保有する70億ドル相当の管理資産を引き受けることを発表しました。今回の引き受けによってORIX USAにおける預かり資産残高(AUM)は、750億ドル(約7兆8,000億円)となっています。

国内プライベートエクイティ投資に関しては、5Gシステムの基地局向けなどに高い需要が見込まれるAPRESIA Systemsの全株式取得が決まりましたのでご報告します。コロナ禍の時代において、ますます必要性が高まる情報通信事業分野における投資拡大を目指しています。

その他の国内外プライベートエクイティ投資案件についても現時点では対外的に開示できませんが、複数案件のパイプラインを抱えています。総額約3,000億円程度の新規投資案件が最終プロセスに入っていますので、順次開示できるものと考えています。

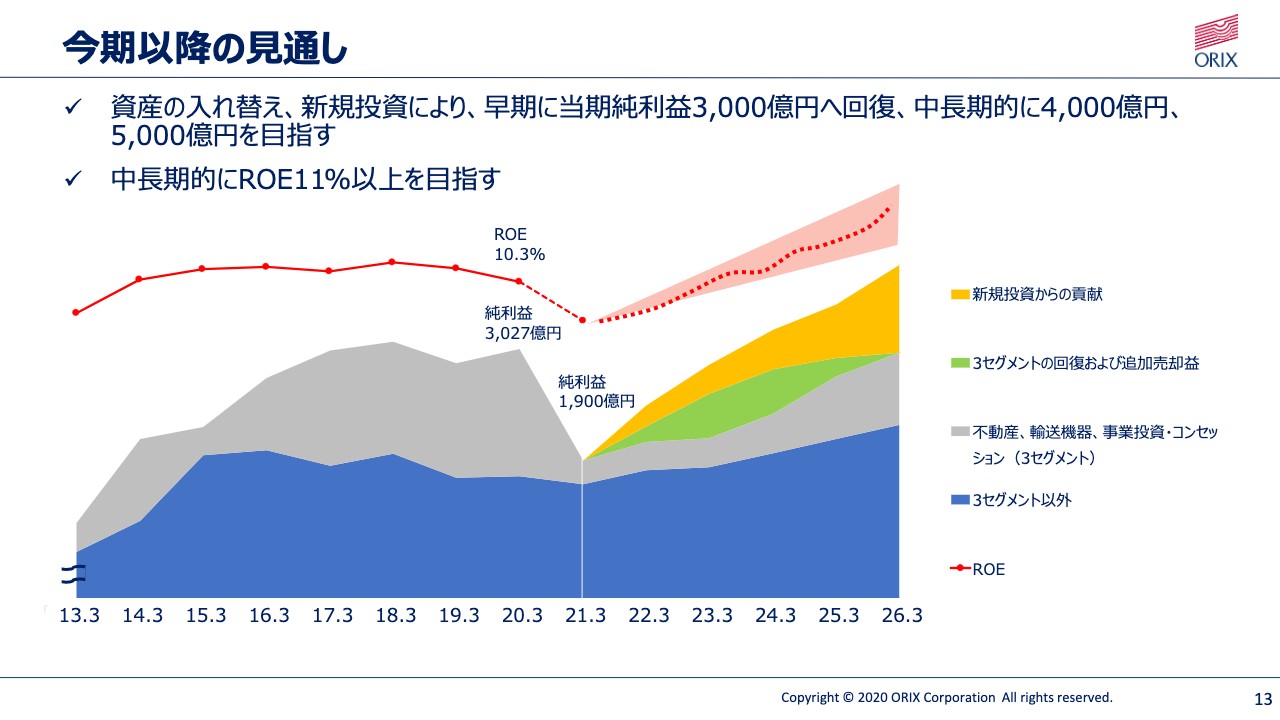

今期以降の見通し

13ページをご覧ください。ROEの改善にはある程度の時間が必要と考えています。新型コロナウイルスの感染が収束する時期次第ではありますが、現状を鑑みれば巡航速度に戻るタイミングは2023年3月期前後と考えています。

既存のポートフォリオからの収益だけでは11パーセントに戻すには数年程度の時間が必要と考えていますので、新規投資の発掘と売却益を増やすことで回復シナリオを早める所存です。その間、株主還元を充実したものにしていく施策を考えていくことになると思います。

今期の予想に加えて中期計画の方向性も開示したいと思っていましたが、新型コロナウイルスの感染状況が改善されているとは言えないため、時期尚早と判断しました。

資産の入れ替えを含め、前述した新規投資が順調に推移することにより純利益水準を3,000億円に戻すこと、さらに4,000億円、5,000億円への到達も前回ご説明した時間軸よりは遅れるとは思いますが、達成可能であると判断しています。

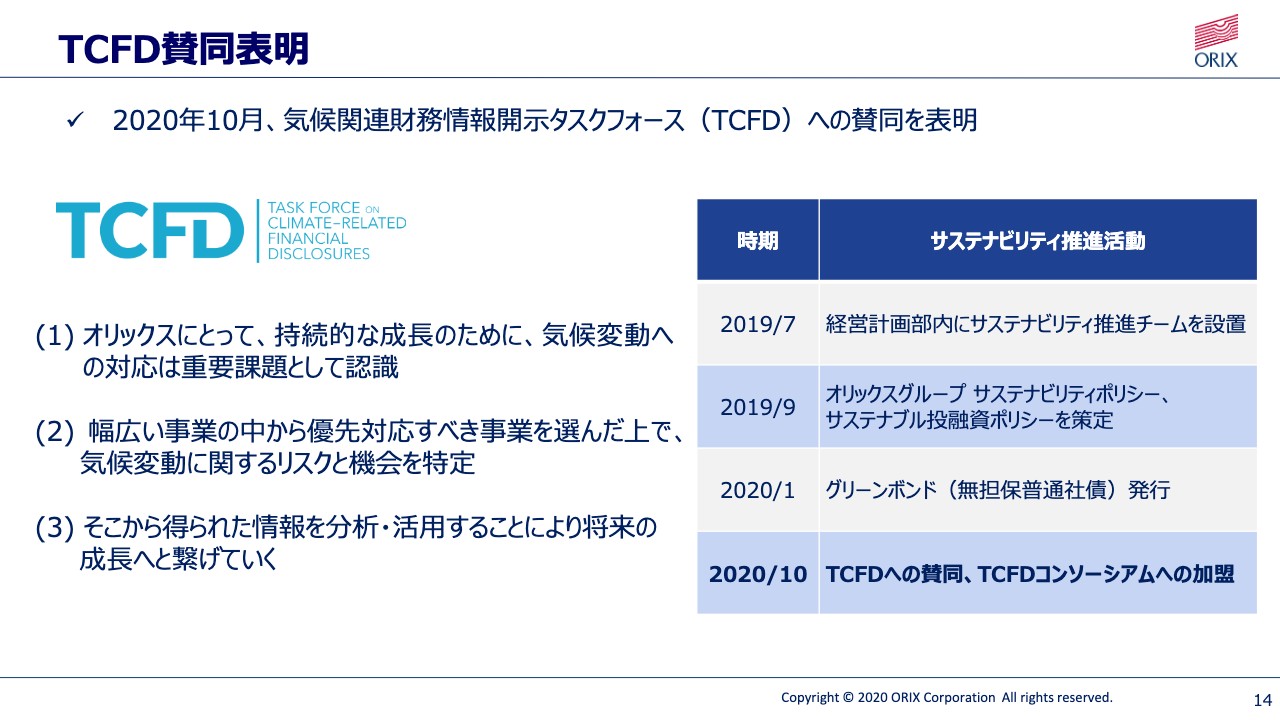

TCFD賛同表明

14ページをご覧ください。最後に10月にオリックスはTCFD(気候関連財務情報開示タスクフォース)の賛同を表明しました。ステークホルダーの気候関連財務データを含め、ESGに関する情報を適切に開示していきたいと考えています。

世界34ヶ国で事業展開を行っていますので、持続的な成長のために気候変動への対応は重要課題の1つであると認識しています。温室効果ガス排出量削減と、自社運営資産のエネルギー使用の効率化、環境に配慮したプロジェクトの推進など、グループとして対応すべきテーマを着実に具現化していきたいと考えています。

広範なESG関連の原則を遵守するためのガバナンス体制を構築し、正確なデータの収集と定期的な情報開示を行っていく所存です。オリックスの幅広い事業の中から優先的に対応すべき事業を選択した上で、気候変動に関するリスクと機会を特定し、そこから得られる情報を分析・活用することにより、将来の成長へつなげていきたいと考えています。

今まで経験したことのない大きな環境変化を目の当たりにして、オリックス自体が新しい環境に適応していくことが重要です。テレワーク対応、ペーパーレス化を含むデジタルシフトなど、多くの喫緊のテーマを実現していく必要があると考えています。これらを実現しなければオリックスの将来はないという気持ちで推進していく所存です。以上です。ご清聴ありがとうございました。

スポンサードリンク