関連記事

出光興産、通期は減収減益 原油価格の急落が大きく影響し在庫評価損とタイムラグが発生

2020年6月23日 18:08

![]()

記事提供元:ログミーファイナンス

出光興産、通期は減収減益 原油価格の急落が大きく影響し在庫評価損とタイムラグが発生[写真拡大]

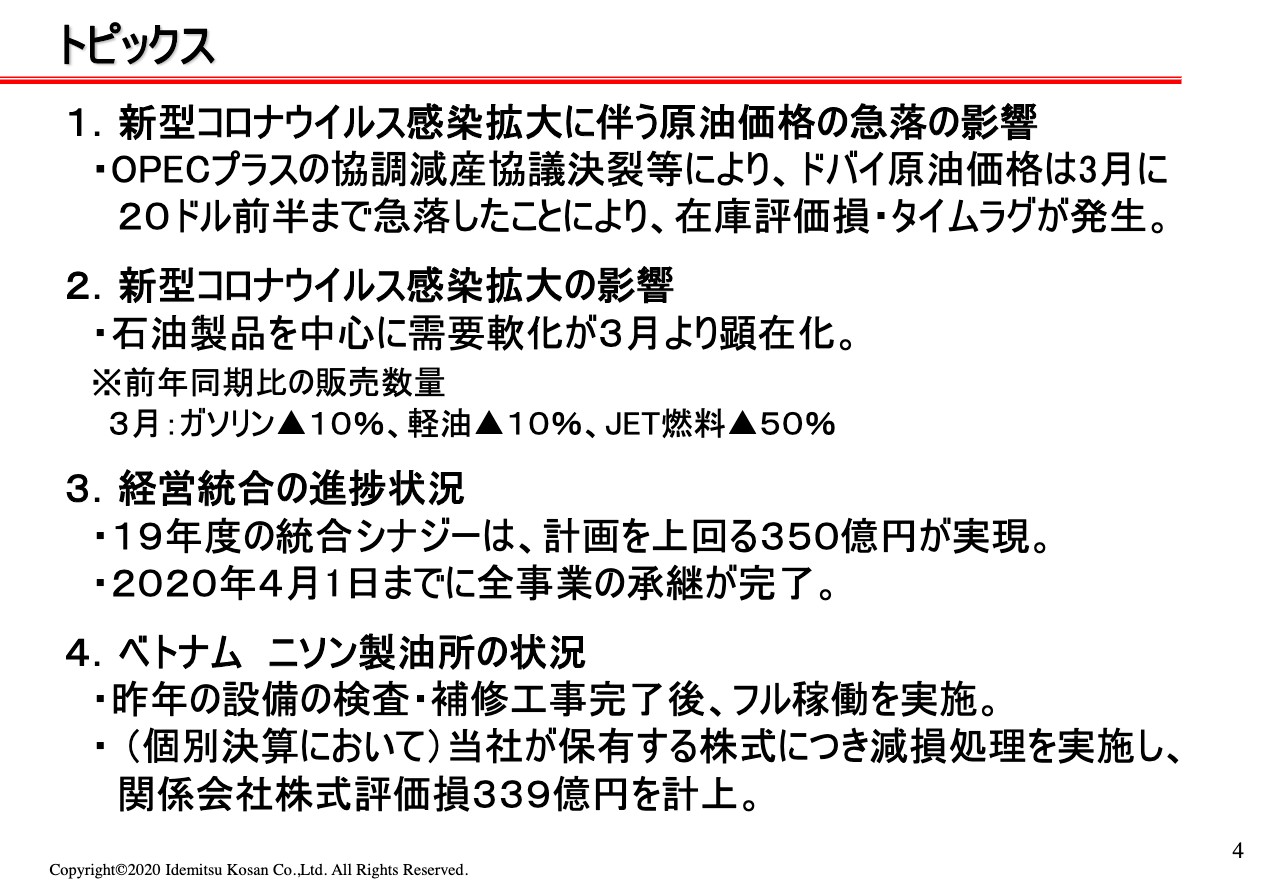

トピックス

鷺島敏明氏:出光の鷺島です。私から2019年度の決算の概要と2020年度の業績の予想についてお話をさせていただきます。本日開示しました2019年度決算説明資料にもとづいてお話しします。

資料の4ページに2019年度第4四半期のトピックスを記載しています。このうち、1つ目に書いてあります原油価格の急落がこの2019年度の決算に大きな影響を与えています。在庫評価損、ならびにタイムラグが約1,600億円出ているということで、これが今期のもっとも大きなトピックスであると考えています。

2つ目に記載しています新型コロナウイルス感染拡大の影響については、3月時点ではまだそれほど大きくありませんので、ガソリン、軽油で数量的にはマイナス10パーセント、JET燃料でマイナス50パーセントというところでした。ただ、4月、5月とさらに減少幅が大きくなっているということで、これについては後ほどご説明したいと思います。

4つ目に書いてありますベトナムのニソンについては、昨年末に設備の検査、補修工事が完了して以降、フル稼働を実施しています。なお、今期個別決算で当社が保有する株式については減損処理を実施し、関係会社株式評価損339億円を計上しています。

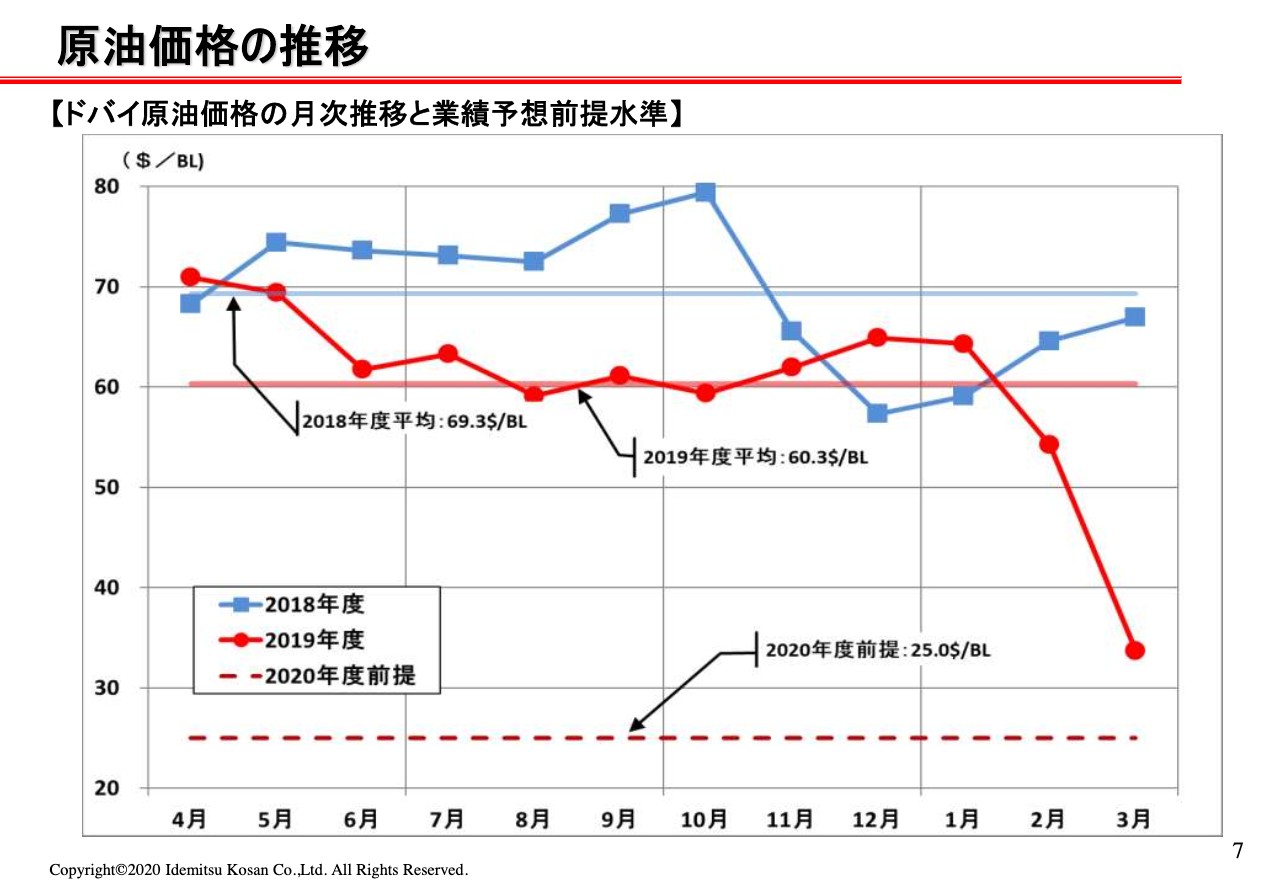

原油価格の推移

それでは7ページの原油価格の推移をご覧ください。赤のラインが2019年度の油価の推移です。ご覧になっておわかりのとおり、3月に原油価格が急落しており、33ドル70まで下がっています。足元の原油価格は、4月にいったん20ドルまで落ちた後、現在は34ドルから35ドルということで、ほぼ3月並みの水準にまで回復しています。

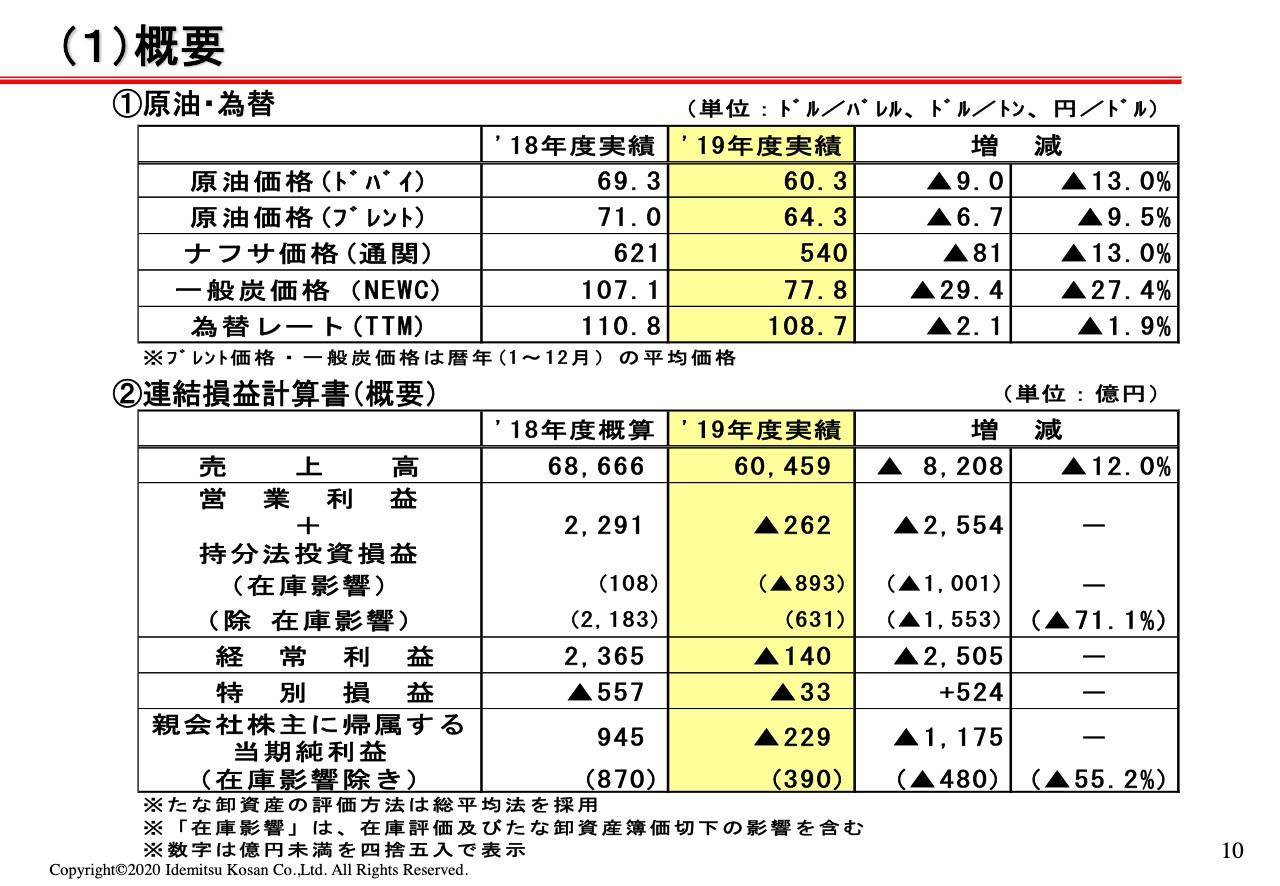

(1)概要

10ページ目、連結の損益計算書の概要についてご説明します。原油・為替の実績については記載のとおりです。なお、原油価格のブレント、一般炭(NEWC)の価格については1月から12月の平均価格です。なお、損益計算書の2018年度の概算は、前年に昭和シェル石油を100パーセント連結したと仮定した場合の概算数字です。2019年度と同じ土俵で比べられるように、少し数字を調整しています。

P/Lの概要について、売上高は6兆459億円ということで、前年対比8,208億円の減収となっています。営業プラス持分損益はマイナス262億円で、そのうち在庫影響がマイナス893億円入っていますので、在庫影響を除きますと631億円のプラスになります。前年対比で見ると2,554億円、在庫影響を除いても1,553億円という大幅な減益です。

経常利益はマイナス140億円となりました。特別損益はマイナス33億円で、前年対比では524億円と大幅な改善になっています。これについては資料の21ページに明細を記載しています。簡単にご説明すると、統合したことによる段階取得利益が172億円あります。

この他、前年度の損の剥がれということで、昨年はソーラーフロンティアの減損やクナル油田の減損があったのですが、今年はなくなりました。また、前年は統合に伴う違約金が257億円ありましたが、これもなくなり、特損益については前年対比で見ますと大きく改善しています。また、当期純利益はマイナス229億円で、前年対比1,175億円の減益です。

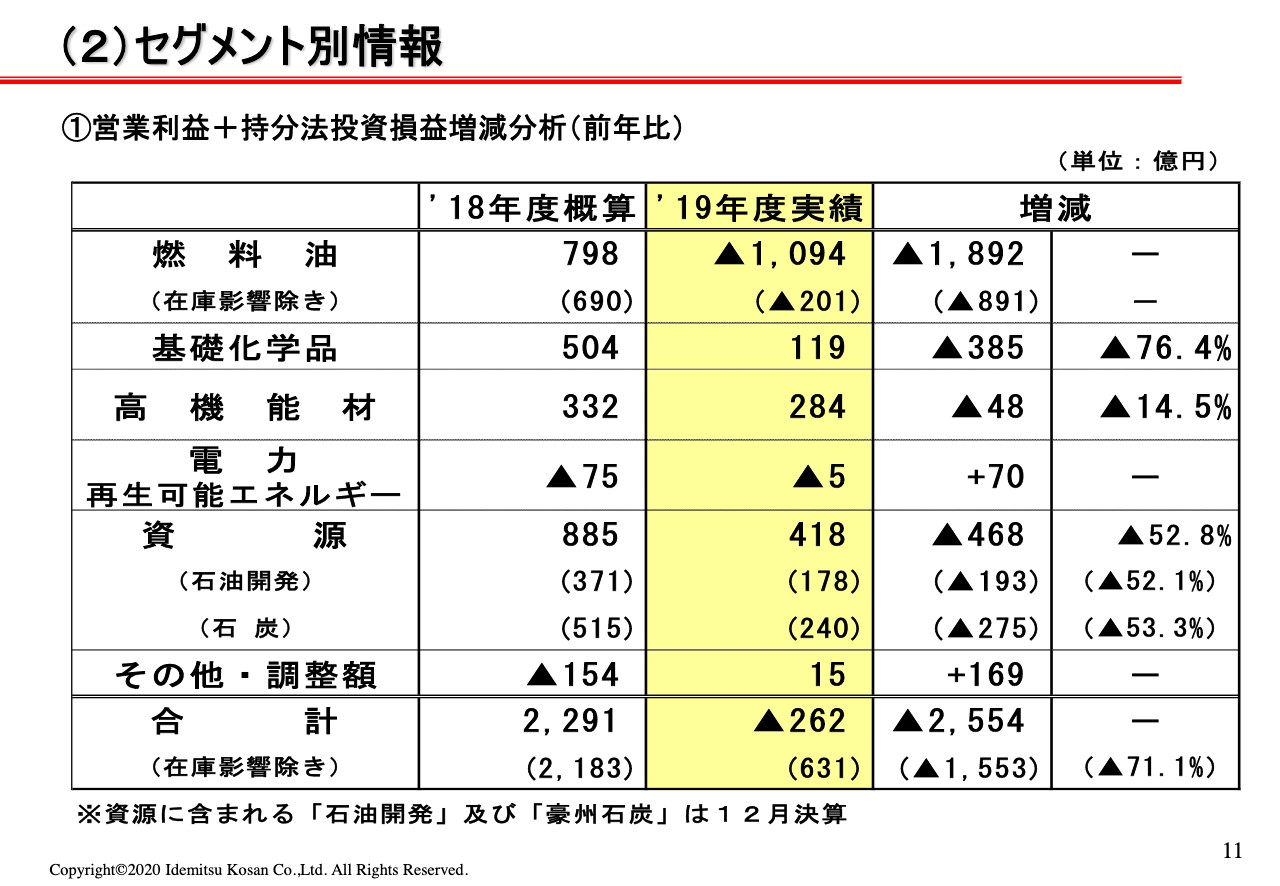

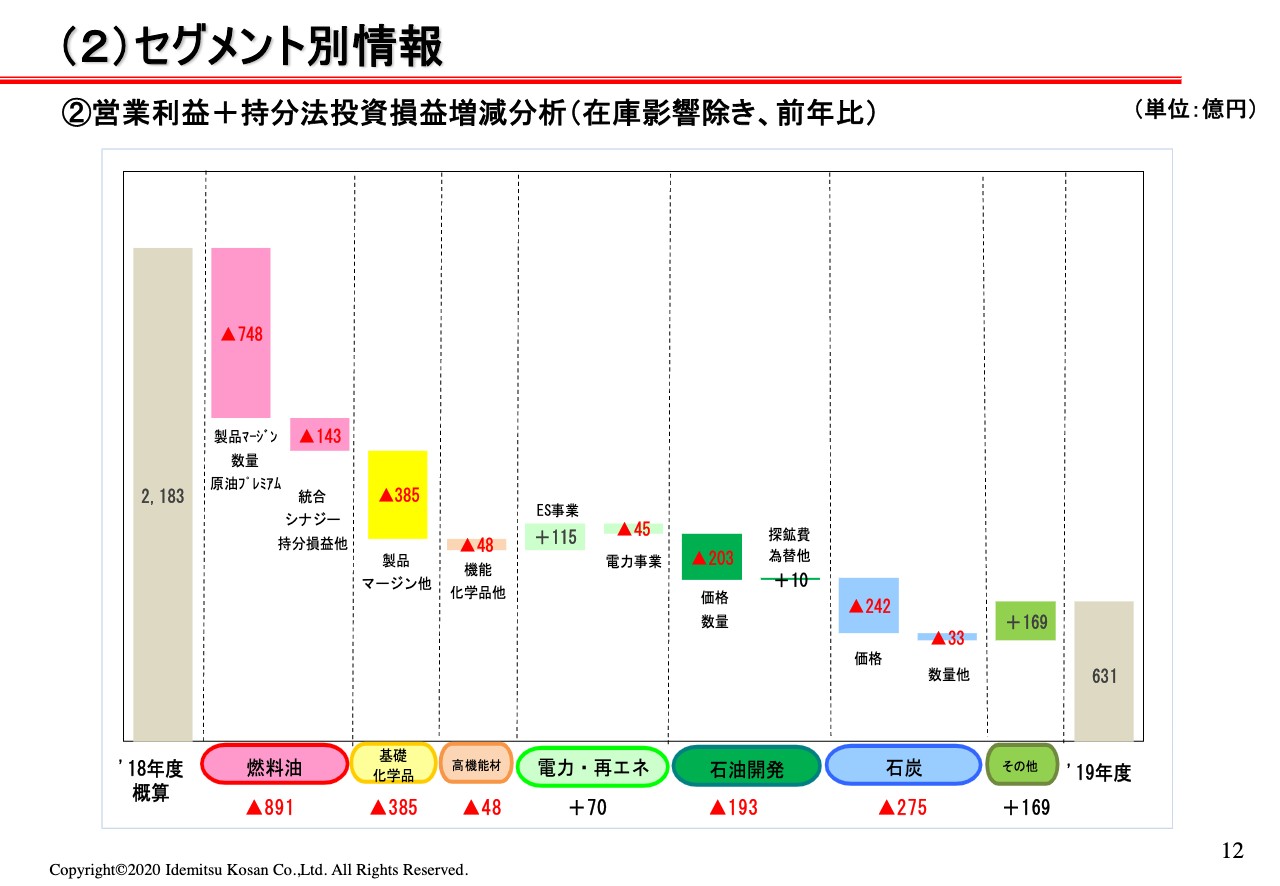

(2)セグメント別情報①

営業利益と持分の損益について、セグメント別に分解した上で内容について簡単にご説明します。11ページをご覧ください。こちらがセグメントの営業利益プラス持分損益の内容です。燃料油からはじまり、資源、その他までこのような数字となっています。

(2)セグメント別情報②

12ページでは内訳について内容を含めて簡単にご紹介したいと思います。ステップチャートの一番左が2018年度の概算で、2,183億円からのスタートとなり、一番右の631億円までとなっています。

燃料油は891億円の減益です。数量、製品マージン、原油プレミアムということでマイナス748億円となっています。販売数量については、前年対比で約300万キロ販売が減少しています。これによる影響で287億円のマイナスです。

製品マージンについては約1.4円改善しており、これによる要因が431億円あります。一方、油価の急落によるタイムラグの影響がマイナス608億円あります。また、ドバイと我々の処理原油の差、いわゆる原油のプレミアムが昨年度上がったことによるマイナス284億円があります。これらを合計してマイナス748億円ということです。

統合、シナジー、持分損益はマイナス143億円です。統合、シナジーについてはプラス220億円で、SDMの製品の相互融通等、需給、製造分野を中心にシナジーが実現しています。一方、持分損益についてはマイナス201億円で、NSRPを主な要因として持分損益が悪化しています。さらに、統合によるのれんの償却がマイナス136億円、その他が26億円という内訳です。これらを合わせてマイナス143億円です。

基礎化学品のセグメントは、製品マージン他でマイナス385億円です。製品マージンについてはパラキシレン、スチレンモノマー、ブタジエン、ベンゼン等、あらゆる製品でマージンが縮小しており、これによる影響がマイナス288億円あります。

さらに、今年千葉でSDMがあった要因で販売数量が約22万トン減少しており、これによる影響がマイナス52億円、コスト要因でマイナス45億円ということで、これら3つを合わせて385億円の減益です。

高機能材セグメントはマイナス48億円ですが、これはポリカーボネートの市況下落による価格要因による影響です。

電力・再生可能エネルギーについては、ES事業でプラス115億円となっています。昨年計上した海外特定案件に対する製品保証引当金等がなくなった反動を主要因として、前年からは改善しています。また、経費削減なども効果が出ており、これによってプラス115億円となっています。電力事業については、統合によるのれんの負担がマイナス32億円効いています。この他、水江発電所の定修、京浜バイオマス発電所の停止の影響など、合わせてマイナス45億円となっています。

石油開発セグメントはマイナス193億円ということで、数量、価格要因でマイナス203億円です。数量については、北海の自然減、スノーレ油田の装置のトラブルがあり、前年対比で約217万バーレル減少し、生産量が減っています。これによる数量要因がマイナス142億円です。価格要因はマイナス61億円で、前年にブレントが71ドルあったものが、当年は64.3ドルということで、バーレルあたり約6ドル70下がっているという影響です。探鉱費、他でプラス10億円ですが、これは試掘本数の減少による探鉱費の減です。

石炭セグメントはマイナス275億円であり、価格要因でマイナス242億円です。価格は前年から見ますと市況が約30ドル程度下がっており、これによる影響で242億円の減益です。数量については、昨年8月から11月にかけてボガブライ鉱山でストライキがあり、それによる影響で生産が約120万トン程度下がっています。これによる要因がマイナスの41億円で、為替要因はプラス8億円効いており、合わせて33億円のマイナスです。

その他は169億円となっていますが、これは北米のガス事業の分です。この事業が改善した影響でプラス169億円となっています。2019年度については以上です。

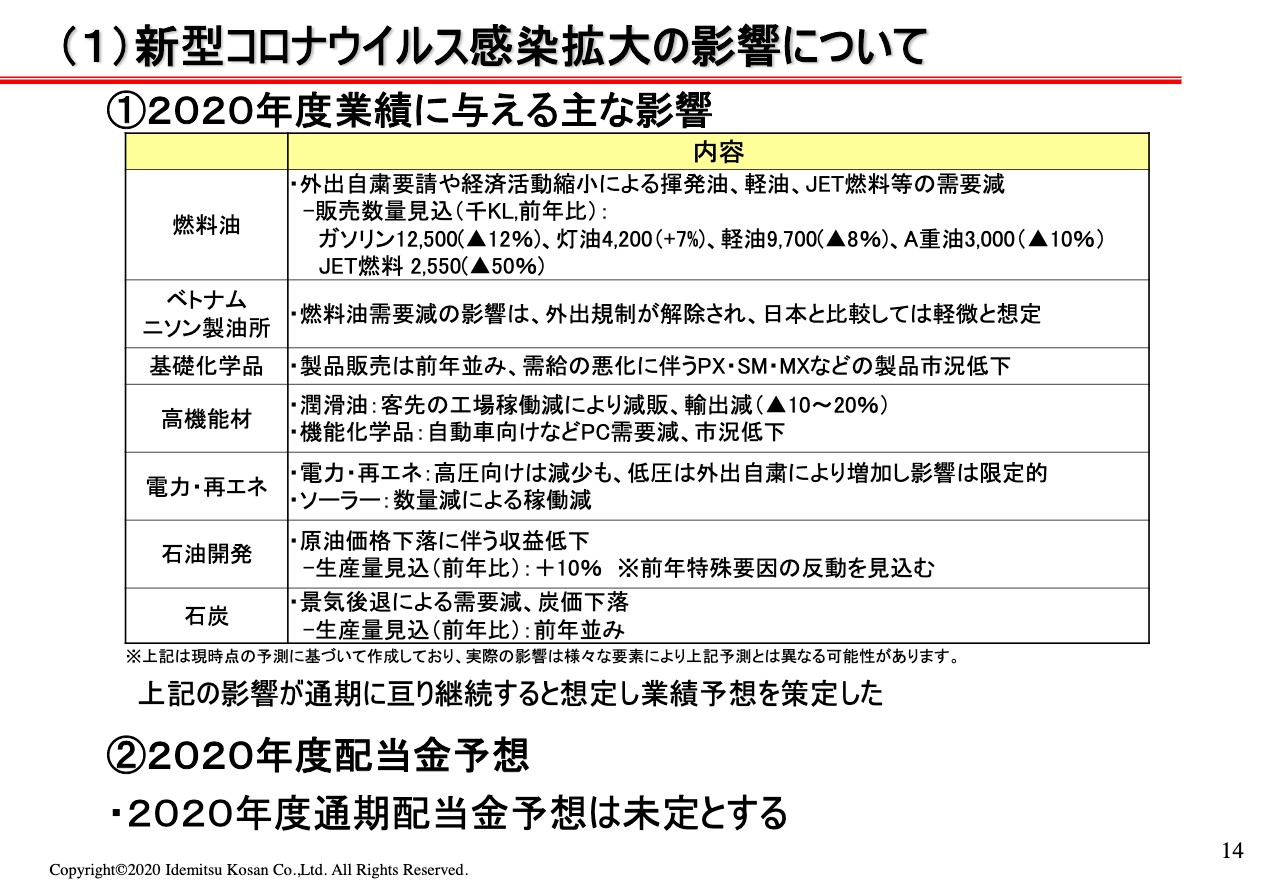

(1)新型コロナウイルス感染拡大の影響について

続いて、2020年度の業績予想についてご説明したいと思います。14ページに新型コロナウイルス感染拡大の影響についてまとめています。2020年度の業績に与える主な影響ということで、燃料油については先ほどお伝えしましたが、需要の減退がかなり大きくなっています。

我々が業績を見込むにあたって、燃料油については、ガソリンがマイナス12パーセント、軽油がマイナス8パーセント、JET燃料がマイナス50パーセントを前提に作成しています。なお、これらの影響については、通期にわたり継続するということを前提に業績予想を作成しています。

ベトナムについては、数量の影響はほとんどありませんが、ご承知のとおり、シンガポールでのマージンが潰れている影響を考慮しています。また、基礎化学品については、需給の悪化に伴い、各製品の市況が低下することを見込んでいます。

高機能材については、自動車向けがかなりのシェアを占めていますので、自動車向けの需要が減少することを想定して作っています。石油開発、石炭については、油価ならびに炭価の下落による需要減をある程度織り込んで作っています。また、2020年度の配当予想については未定としました。

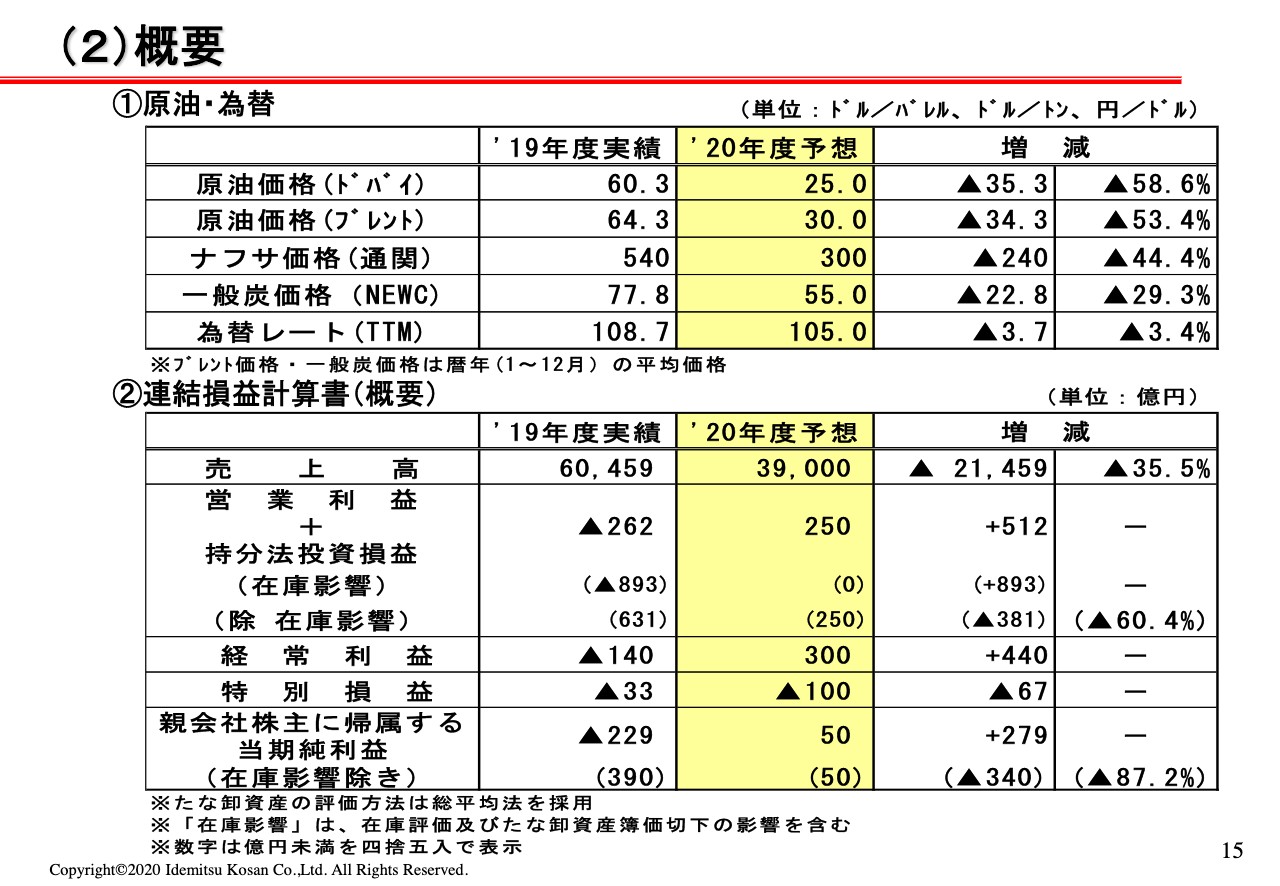

(2)概要①

15ページでは、連結の損益計算書についてご説明します。原油の前提を25ドル、ブレントについては30ドル、一般炭については55ドルで見ています。

P/Lの概要については、売上高が3兆9,000億円ということで、2019年度対比で2兆1,459億円の減収です。営業プラス持分は250億円ということで、在庫影響は見込んでいませんので、在庫影響を除いた数字も同様です。

経常利益はプラス300億円、特別損益はマイナス100億円、当期純利益がプラス50億円を見込んです。特別損益については、前年度の反動等から減益を見込んでいます。前年にあった段階取得利益がなくなるということがもっとも大きな原因です。

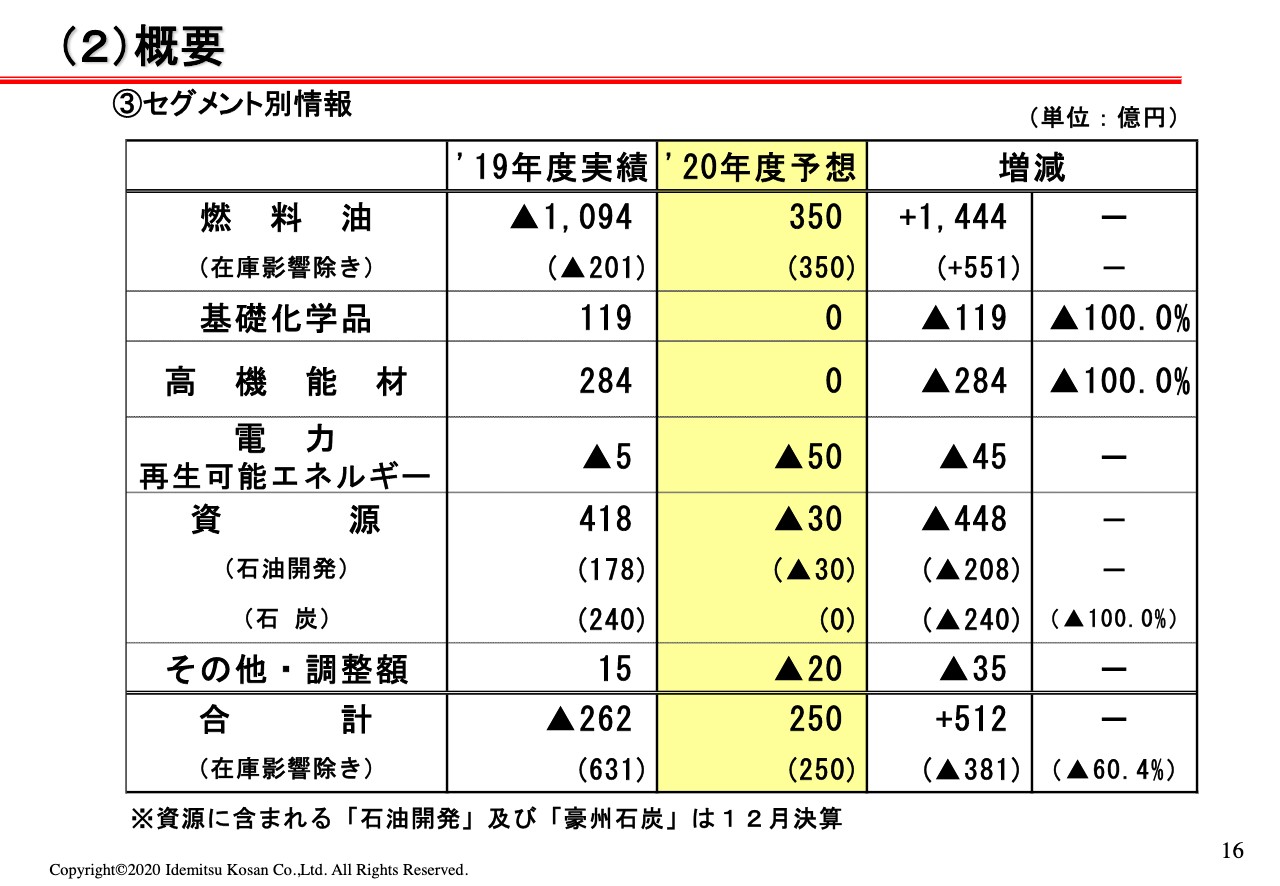

(2)概要②

営業と持分の250億円について、セグメント別にご説明します。16ページをご覧ください。燃料油は、在庫影響を除いてプラス551億円となります。先ほどお伝えしたとおり、数量は大幅に減少することを見込んでおり、数量要因としてはマイナス300億円を見込んでいます。

一方、製品マージンについては、前年のタイムラグ等が解消することからプラス851億円を見込んでいます。製品マージン自体は前年比で1円弱の改善を見込んでおり、この他に前年度あったタイムラグが解消することから、大幅な増益を見込んでいます。

基礎化学品はマイナス119億円で「0」という見込みです。こちらもコロナ影響による需要減、製品マージンの縮小を見込んでいます。価格要因が非常に大きく、約150億円程度、数量でマイナス20億円程度と見ています。一方で、コスト要因はプラス50億円程度あるのではないかと見ています。

高機能材についても、マイナス284億円ということで「0」を見込んでいます。こちらも自動車向けの需要がかなり減少しているということで、潤滑油でマイナス150億円、ポリカーボネートの需要減でマイナス100億円、電子材料他でマイナス34億円を見込んでいます。

電力、再生可能エネルギーについては、マイナス45億円を見込んでいます。電力事業については、前年度の火災の影響がなくなるというプラス要因もありますが、ソーラー事業がパネルの需要の減による減益となるだろうと見込んでいます。

石油開発は前年度からマイナス208億円で、マイナス30億円という見込みですが、こちらも原油価格下落による減益を見込んでいます。ブレントの価格が前年対比約34ドル減少することによる影響が大きくなっています。

石炭は前年度からマイナス240億円で、こちらも石炭価格の下落による減益を見込んでいます。NEWCの価格については、前年対比で22ドルから23ドルの下落であり、この石炭価格の下落を見込んでマイナス240億円ということです。

最後に、新型コロナウイルスの影響の足元の状況を簡単にご説明したいと思います。まず燃料油について、緊急事態宣言発令後、ガソリン、JET燃料の需要が一段と落ち込んでいるということで、4月の販売数量についてはガソリンが前年比マイナス20パーセント、軽油はマイナス10パーセント、JET燃料はマイナス70パーセントとなっています。このような需要減を受け、現在は製油所の稼働調整を予定しています。

基礎化学品については、パラキシレン、スチレンモノマーの4月の出荷量は前年並みとなっています。パラキシレン、スチレンモノマーとも、主な出荷先である中国での工場稼働がもとに戻りつつはあるのですが、最終消費地である欧米の家電需要等が今後減少していく可能性がありますので、少し注意深く見ていかないといけないと考えています。

高機能材は、潤滑油、機能化学品とも自動車向けの需要減がかなり顕在化しており、足元の出荷状況は厳しい状況です。電子材料の有機ELは4月の出荷量は想定並みですが、客先の生産計画も現時点ではかなり不透明であり、今後の出荷等が未定という状況です。

電力、再生エネルギーについては、高圧の電力は少し需要が減っているのですが、低圧については契約件数が増加しており、事業への影響は限定的と考えています。

石油開発は足元の生産量に大きな変化はありません。ただ、欧州のリファイナリーで需要が減っていますので、稼働調整や停止が進むと影響が出てくる可能性があると考えています。

石炭については、一部の顧客において需要減の影響が見られますが、新型コロナウイルスの影響が拡大以降、現時点までは生産量に大きな変化はありません。今後の経済環境悪化により、石炭の価格が下落する可能性があるというのが一番大きなリスクであると考えています。私からのご説明は以上です。

スポンサードリンク