関連記事

川崎重工業、3Qは増収減益 宇宙航空事業での新型エンジン開発費の償却負担増が営業益を押し下げ

2019年2月6日 23:09

![]()

記事提供元:ログミーファイナンス

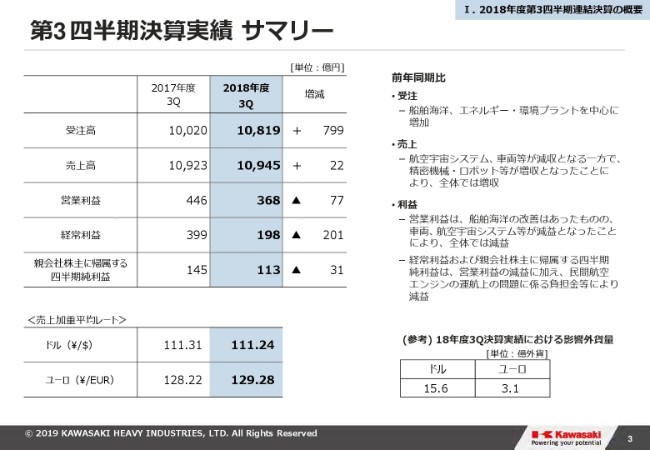

第3四半期決算実績 サマリー

富田健司氏:みなさん、こんにちは、富田です。本日は、ご参加ありがとうございます。ただいまより、第3四半期の決算説明を始めさせていただきます。

いつものように、決算実績のサマリーから説明させていただきます。まず全体概要です。今回の決算内容は、第3四半期時点の売上高が通年予想の約7割ということで、前年度とほぼ同じ進捗度合いで進んでおりまして、全体から見ておおむね想定線での推移と認識しております。

個々の項目別に申し上げます。まず受注は、船舶海洋で防衛省向けの潜水艦等を受注したこと、またエネルギー・環境プラントで国内向けのコンバインドサイクル発電プラントを受注したことなどがありまして、前期比では799億円の増加となっております。

売上は、航空宇宙システムで、防衛省向け、民間航空機向けの分担製造品が減少しました。車両では海外向け売上が減少しましたが、一方で精密機械・ロボット、モーターサイクル&エンジン事業で増収となりましたので、全体では22億円の増収となりました。

営業利益は、船舶海洋事業で改善がみられたものの、航空宇宙システム事業で新型エンジンの開発費償却負担増に伴う費用増に加え、車両事業で受注工事損失引当金計上……これは第2四半期に申し上げたようなものですが、これにより全体で77億円の減益となりました。

経常利益は、営業利益の減益に加え、航空宇宙システム事業において、「Trent 1000」エンジンの運行上の問題に係る引当金を営業外費用として約100億円計上したことに加え、(2018年)12月末に急速に円高が進んだことを受けて、為替差損として46億円を計上したことなどから、201億円の減益となりました。

親会社株主に帰属する四半期純利益につきましては、前年同期に船舶海洋事業で特別損失を計上しましたが、今期はそのような損失が発生していません。これにより、経常利益では201億円の減益となりましたが、四半期純利益の減益幅は31億円にとどまることになります。

(スライドの)下部に売上加重平均レートと影響外貨量を示しております。ドルは111円24銭で、前年同期から0.07円の円高となります。

第3四半期決算実績 セグメント別

4ページにありますセグメントごとの情報は、のちほど個々に詳しくご説明いたします。

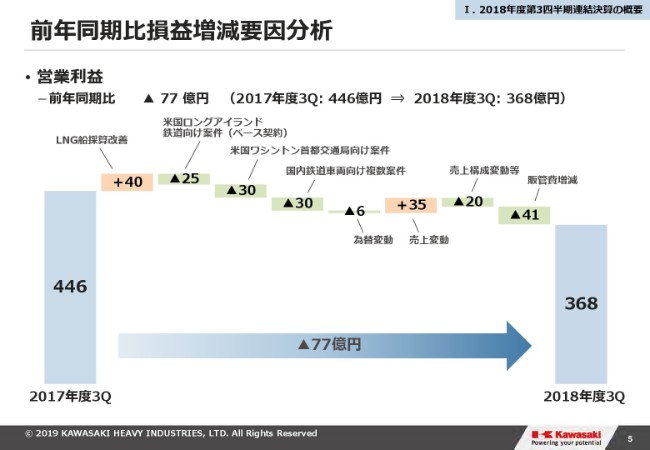

前年同期比損益増減要因分析

5ページは、前年同期比の損益増減の内訳になります。先ほどお話ししましたように、営業利益は前年同期の446億円から368億円ということで、77億円の減益です。

その要因は、まず1点目がLNG契約です。前年同期には、LNG契約で受注工事損失引当金を計上しましたが、今期はそれがないということでプラス40億円です。

また、前回の第2四半期から変わらず、決算説明会で報告しました車両事業での損失のうち、当年度の第3四半期までに85億円が計上されております。内訳は、米国のロングアイランド鉄道向けのM9ベース車両の契約分が25億円、ワシントン(首都交通局)向けが30億円、そして国内向け等々です。

なお、M9のオプション契約は受注が第4四半期となる見通しで、本受注に伴う損失引当金は、この第3四半期の85億円には含まれておりません。

2番目に為替変動ですが、こちらはアジアをはじめとする新興国通貨等の円高の影響により、6億円の減益となります。

3番目に売上変動です。航空宇宙システム、車両の減収による減益があったものの、精密機械、モーターサイクル&エンジン等の増収がカバーいたしまして、プラス35億円となりました。

4番目の売上構成変動等では、まず船舶事業で低採算案件が減少しました。また、エネルギー事業でも採算性の改善がみられました。一方、航空宇宙システムでは、新型エンジンの新規開発償却費の負担があり、採算が低下しております。

また、精密機械・ロボットの売上に占める割合が低下したことによって、収益悪化もありました。さらに、モーターサイクル&エンジン事業での鋼材コスト悪化の影響から、全体ではマイナス20億円となりました。

最後に販管費です。第1四半期において、モーターサイクル&エンジン事業で海外販売代理店への貸倒引当金の計上や広告宣伝費の増加がありました。また、精密機械・ロボットでは、増産対応費や研究開発費の増加があり、トータルでは41億円の費用増となりました。

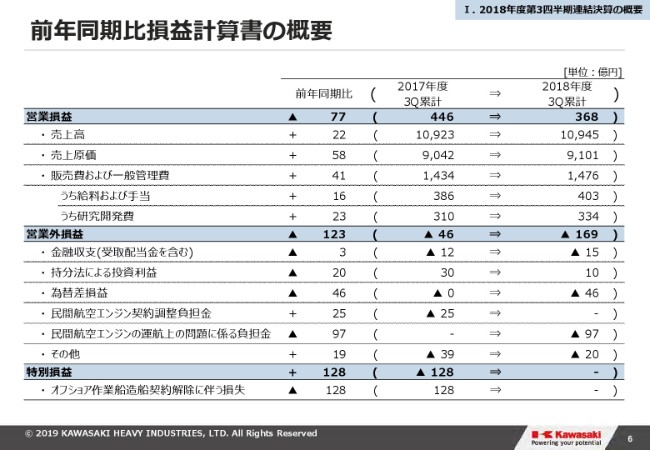

前年同期比損益計算書の概要

営業外損益の内訳をご説明いたします。前期比で123億円悪化のマイナス169億円となっております。おもな変動要因は、まず持分法損益で、中国の合弁会社の利益減、医療ロボットの開発費増加による赤字幅の拡大ということで、20億円の悪化になりました。為替差損益は、(2018年)12月に急速に円高が進行したことから、46億円の悪化となっております。

そして民間航空エンジンの負担金は、前年に計上した契約が今期は生じなかったということです。一方で、今期はロールス・ロイス社との契約で、新たに同種の負担金が生じることになりましたので、この2つをネットすると72億円の悪化となります。特別損益は、先ほど申し上げましたとおり、今期は発生しません。

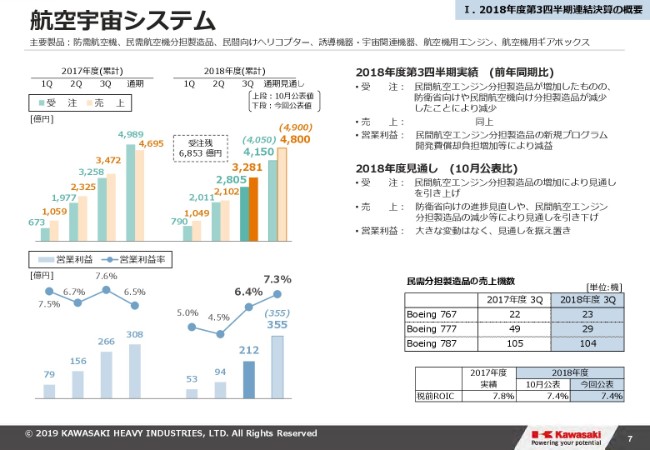

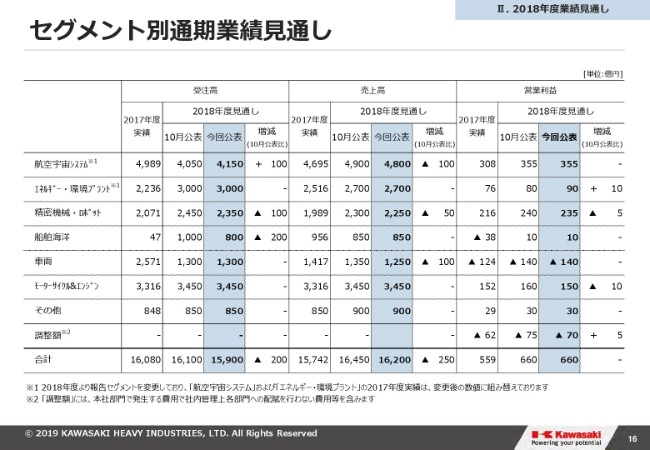

航空宇宙システム

7ページからセグメントごとの説明に入ります。まず、航空宇宙システムです。第3四半期実績について、受注・売上の前期比は(スライドに)記載のとおりでございます。

民間航空エンジンの分担製造品が増加したものの、一方で防衛省向けや(ボーイング)777のほか、民間航空機向けの分担製造品が減少しましたので、減収となりました。

営業利益は、民間航空エンジンの部門において、新規プログラムの開発費の償却負担が増加したこと等により、セグメント全体では(前年同期比で)53億円の減益となりました。

次に通期見通しです。受注は、民間航空エンジンの分担製造品の増加を見込んでおりまして、(前回公表から)100億円の増加。売上は、(スライドに)記載のとおり、防衛省向けの進捗の見直し、また民間航空エンジンの納入台数減により、前回公表から100億円の減収と見込んでおります。ただし、営業利益は増益・減益の両要素があり、見通しを変えておりません。

なお、第3四半期までの営業利益は、ジェットエンジンの開発費負担に加え、前年度に納入したエンジンのFIA(Fleet Introductory Assistance)、つまり本体値引きが集中したため、低水準となりました。しかし、第4四半期は売上に対してFIAが減少すると見込まれること、さらにアフターセールスの増収が見込まれることから、計画達成は可能だと考えております。

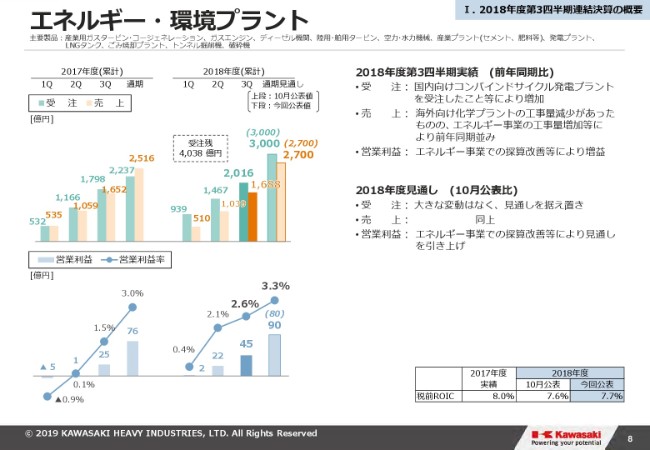

エネルギー・環境プラント

エネルギー・環境プラントでございます。第3四半期の実績ですが、受注・売上の前期比は(スライドに)記載のとおりです。国内向けのコンバインドサイクル発電プラント案件等の受注が伸長しております。

一方、売上面では、海外向け化学プラントの工事量減少があったものの、エネルギー事業の工事量増加もあり、前年同期並みということです。ちなみに、この化学プラントはトルクメニスタン向けのガス・ツー・ガソリンのプラントでございます。

利益面では、おもにエネルギー事業における増収、また採算性改善により、先ほど申し上げました化学プラントの減収に伴う減益をカバーしております。結果、全体としては(前年同期比で)19億円の好転となっております。

通期見通しは、受注・売上ともに前回公表から変わりません。利益面では、ガスエンジンの採算性改善や、その他プロジェクトの採算見通し変更により、今回は(前回公表から)10億円増益の90億円と見通しを変更しております。

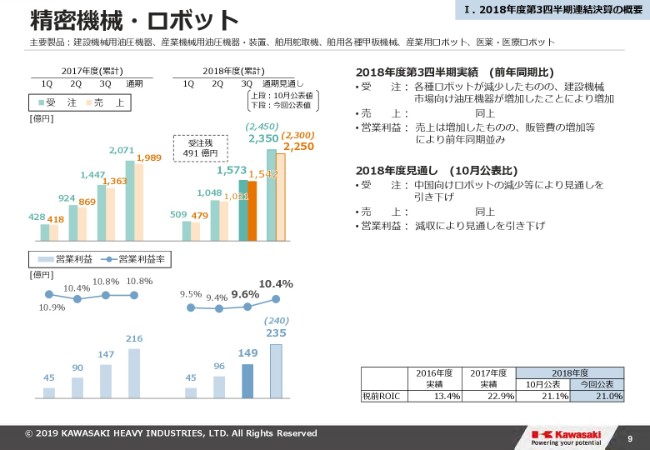

精密機械・ロボット

精密機械・ロボットでございます。まず第3四半期の実績です。受注・売上の前期比は(スライドに)記載のとおりです。半導体市況の下落や米中貿易摩擦の影響などがあり、ロボットについては若干減少ということですが、建設機械市場向けを中心に油圧機器が好調なため、セグメント全体では増加しております。

営業利益は、増収による増益がありましたが、増産対応費用、事業拡大に伴う固定費の増加、さらにはロボットの売上構成変動……言い換えれば半導体のウェイトダウンということですが、この悪化等もあり、絶対額は横ばいですが、利益率は若干の低下を見せております。

次に、通期見通しです。受注・売上・利益のそれぞれで、半導体の低迷や米中貿易摩擦の影響を考慮して、ロボット部門で下方修正しております。(前回公表から)受注が100億円、売上が50億円、営業利益が5億円(の減少)です。

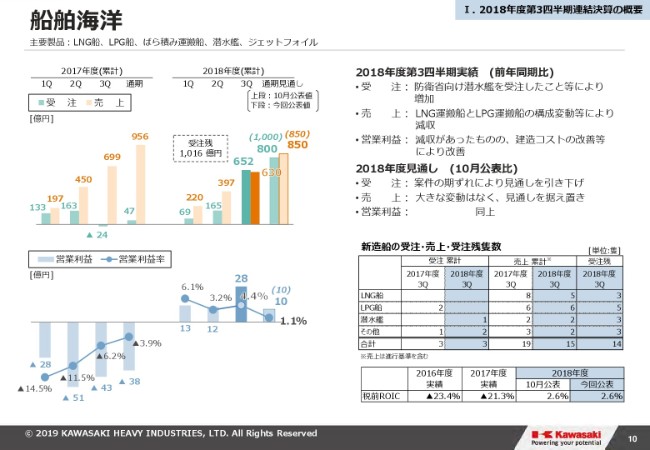

船舶海洋

船舶海洋です。第3四半期の実績ですが、受注・売上の前期比は(スライドに)記載のとおりでございます。防衛省向けの潜水艦とばら積み船1隻を受注したことにより、受注は(前期比で)677億円の増加になりました。売上は、LNG船が減少、LPG船が増加でしたが、絶対値では(前期比で)69億円の減少となりました。

営業利益は、先ほど(スライドの5ページの)階段グラフでご説明したとおり、前期はLNG船の損失処理がありましたが、今回はそれがないことと、コストダウン等により今期の売上案件の採算が改善していること、また修繕船等の採算のよい案件の売上が第3四半期に計上されたこと等から、前年同期比で約71億円の改善を見据えております。

次に通期の見通しです。受注は、LNG船1隻が翌年度に期ズレする見込みで、今回200億円の引き下げを行っております。営業利益は、第3四半期時点で28億円と好調を見せておりますが、第4四半期にはもう1隻のばら積み船の受注を想定しております。

今後、引当金の発生が見込まれること、修繕工事等の比較的利益率の高い案件が第3四半期までに集中しており、第4四半期は利益率の低下が見込まれること、加えて修繕費等の期間費用が第4四半期にまとまって計上される見込みであることから、年間の見通しは10億円で据え置いております。

先ほど少し出てまいりました、ばら積み船の受注の背景をご説明いたします。マクロ的に見ると、世界的なガス需要増により、2020年にはLNG船の船腹量の需給ギャップが逆転すると見込まれるほか、今後、環境規制対応等でガス燃料船の需要が増大していくことは明らかだと考えています。

こうした見通しのもと、構造改革の方針に従い、ばら積み船やタンカーなどの低付加価値船の建造は中国に移管します。国内では、付加価値が高く比較的採算性もよいガス関連船、すなわちLNG(船)、LPG(船)、バンカリング船、あるいはこれらを燃料にするガス燃料船を中心に受注活動を続けておりました。

しかし、案件の期ズレ等があり、一時的に船台に空きが生じることになりましたので、国内造船所……坂出工場になりますが、こちらの一時的な操業不足を補うために、ばら積み船の受注をすることとなりました。

ただ、構造改革で示しました国内造船所の固定費削減、生産性向上、そして中国造船所のドック増設は順調に進捗しております。引き続き、2020年度のROIC8パーセント達成に向けて注力してまいります。

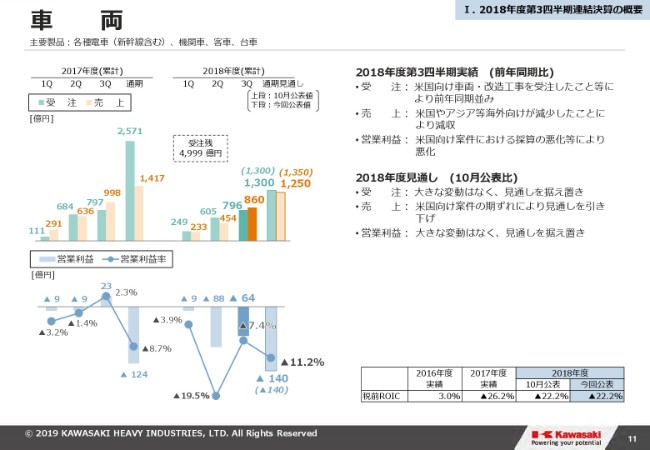

車両

車両セグメントのご説明です。まず第3四半期実績です。受注・売上の前期比は(スライドに)記載のとおりです。売上は、北米向けの案件を中心に減収となりました。

利益面は(スライドの5ページの)階段グラフでご説明しましたとおり、(米国ロングアイランド鉄道向けの)M9のベース契約による追加損失が約25億円、ワシントン(首都交通局向けの)車両の廃線・補修費用が約30億円、ならびに、国内向けの受注引当等、合計で85億円の大型損失の計上により、他案件の採算改善を打ち消して88億円の悪化になりました。

通期見通しは、売上面で、今年度末から売上を予定しておりましたM9につきまして、(2019年)4月からの引渡しとなることなどがあり、一部案件の期ズレを反映して前回の公表値から100億円の減少としました。ただし、引当案件のため通期損益には影響ございません。

補足として、M9車両の進捗状況をご説明します。M9は、ベースのほかにオプションが110両……これはもともと第3四半期に予定しておりましたが、客先において承認手続きに少し時間がかかったことで、調印は(2019年)2月となる見込みでございます。これに伴う納入スケジュールの変更はありません。また、損益にも影響はございません。

M9のベース契約の進捗状況ですが、引渡しの期ズレは、地上側設備の都合などお客さまの理由によるテスト期間の延長が原因で、2019年4月から順次引き渡される見込みでございます。なお、オプションの最終号機の納入は2020年の第3四半期を予定しております。

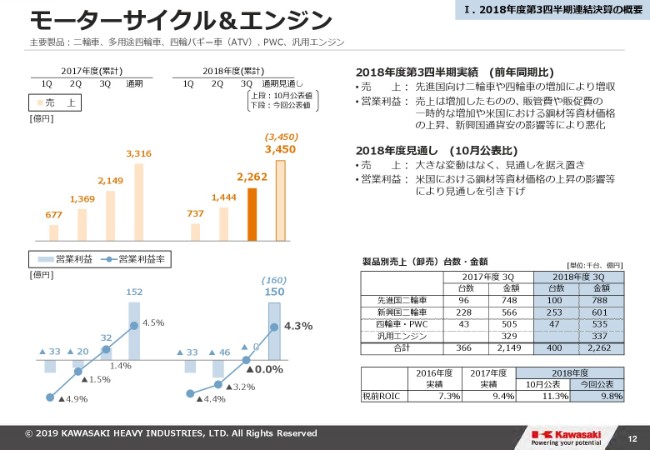

モーターサイクル&エンジン

セグメントの最後はモーターサイクル&エンジンです。第3四半期の実績ですが、売上の前期比は(スライドに)記載のとおりです。先進国向けの二輪車や四輪車の販売が好調であったことから、(前年同期比で)113億円の増収となりました。

一方、営業利益は、海外販売代理店に対する貸倒引当金を計上したこと、さらに販促費の一時的な増加、鋼材等の値上がり、新興国通貨安等々の要因がありまして、(前年同期比で)32億円の減益となりました。

2018年度の通期の見通しは、売上については変更ございません。利益は、為替レートの前提変更……今回、ユーロを130円から125円に変更しております。加えて、米中貿易摩擦の影響から鋼材価格の上昇等が生じていることなどを踏まえて、見通しを(前回公表から)10億円引き下げております。

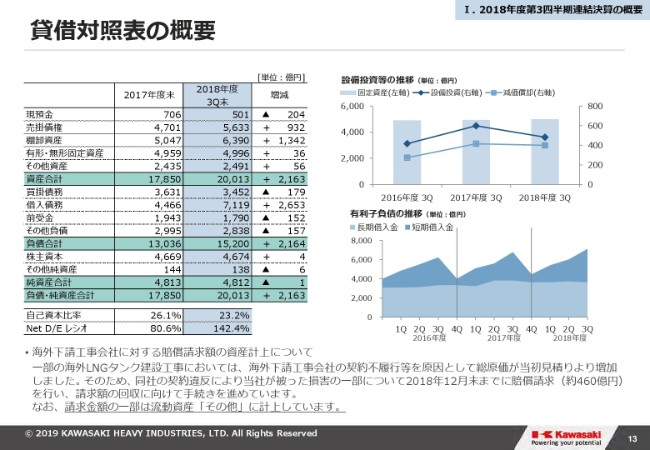

貸借対照表の概要

貸借対照表の概要にまいります。今年度は過去最高の売上となる見込みです。全般的には生産が拡大基調で、前期末に比べて棚卸資産が増加したこと等により、総資産が2,163億円増加しております。

他方、買掛債務の減少もあり、借入金は前年度期末から2,653億円増加しました。このためNet D/E レシオは142.4パーセントとなりましたが、例年、第1四半期から第3四半期にかけて借入金が増加する傾向が顕著でございました。ちなみに、前年同期のNet D/E レシオも139パーセントで、ほぼ同水準であります。

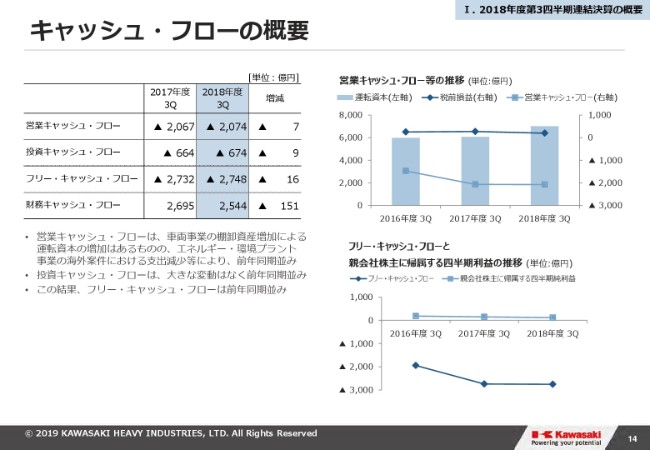

キャッシュ・フローの概要

営業キャッシュ・フローは、車両事業の棚卸資産増加による運転資本の増加がありましたが、海外プラントの工事量減少に伴う材料工事費用の支出減で、全体ではほぼ前年並みになりました。

投資キャッシュ・フローも、前年並みの674億円の純支出です。この結果、フリー・キャッシュ・フローはマイナスの2,748億円と、ほぼ前年並みの結果となっております。

2018年度は、売上増に伴う運転資本の増加、航空宇宙を中心とした設備投資の継続でなかなか厳しい状況が想定されておりますが、引き続き改善に向けた努力を継続してまいります。

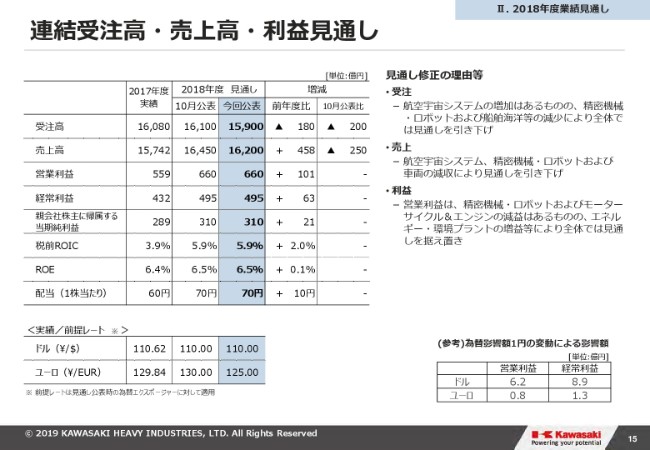

連結受注高・売上高・利益見通し

連結の受注・売上・利益の見通しをご説明いたします。2018年度の見通しにつきましては、前回(2018年)10月末の公表値から、米中貿易摩擦の進展による影響、アジアをはじめとする新興国ならびにユーロの通貨安影響といったマクロ的な環境変化を反映しております。

営業利益は(スライドに)記載のとおりです。精密機械・ロボットおよびモーターサイクル&エンジンの減益はございますが、エネルギー・環境プラントの増益等により、全体では見通しを据え置いております。

経常利益、親会社純利益も、前回の公表値から不変であります。配当に関しましても、前回のアナウンスどおり1株あたり70円を想定しております。全体の為替レートは米ドルが110円で据え置きです。ただし先ほど説明しましたとおり、ユーロは130円から125円に見直しております。

セグメント別通期業績見通し

セグメント別の前年度実績、今年度通期見通しは、16ページに一覧表を記載しております。

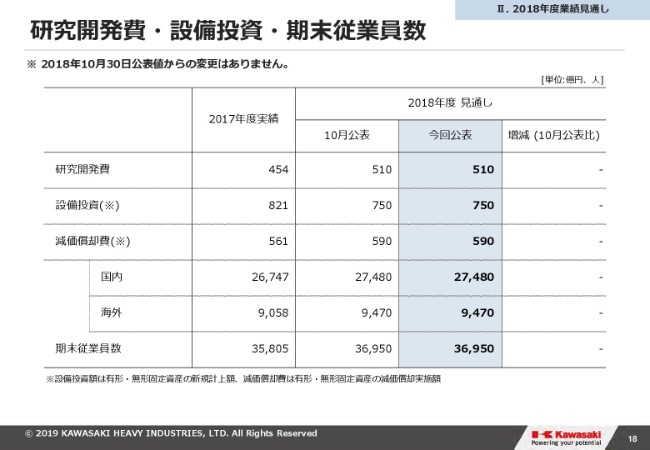

研究開発費・設備投資・期末従業員数

補足情報として、18ページの研究開発費・設備投資・期末従業員数についても前回から変更はございません。

20ページ以降は、各事業の市場概況について説明を付けておりますので、参考にしていただければと思います。以上で、説明を終わらせていただきます。

スポンサードリンク