関連記事

りそなHD、3Q累計の純利益が約30%減 市場部門での債権ポートフォリオの健全化促進等が要因

2019年2月5日 22:22

![]()

記事提供元:ログミーファイナンス

りそなHD、3Q累計の純利益が約30%減 市場部門での債権ポートフォリオの健全化促進等が要因[写真拡大]

2019年3月期第3四半期決算説明会

福岡聡氏:りそなホールディングスの福岡です。本日は遅い時間ではありますが、りそなホールディングスのテレフォンカンファレンスにご参加いただき、ありがとうございます。本日は、配布させていただいておりますハイライト資料に沿いまして、ご説明いたします。

厳しい経営環境が続いておりますが、当第3四半期におきましても中期経営計画のオムニ戦略に沿って、将来を見据えたトップラインの増強に資する種まきの施策を進めてまいりました。

具体的には、営業面での新たな施策として、(2018年)11月からりそなキャッシュレスプラットフォームの受付を開始いたしました。お客さまからのお問い合わせや商談の状況から、潜在的なニーズの強さを感じております。営業店・本部が一体となって円滑にご対応できるよう努めております。

また、りそなグループアプリにつきましては、既存のお客さまにもご利用いただけるようになったほか、投信の発注・解約、外貨預金の取扱通貨の拡大など、機能を順次拡充する中で、年末までに50万人を超えるお客さまにダウンロードしていただいております。

一方で、中間決算の公表時に年間のトップラインガイダンスの見直しとあわせて説明させていただいておりますとおり、市場部門において運用ポート(フォリオ)の一定の健全化を進めさせていただきました。詳細は、後ほどご説明いたします。

市場要因に加え、フィー収益の季節性もあって、年度計画に対する進捗は芳しくありません。しかし、年度ベースでは収益構造改革の成果をお示しできるように、第4四半期においては本業面の挽回を期し、しっかりと取り組んでまいりたいと思っております。

なお、関西みらいフィナンシャルグループにつきましても、シナジー発揮に向けた取り組みを進めております。関西アーバン銀行と近畿大阪銀行の合併による関西みらい銀行の設立を4月に、その半年後の10月には同行のシステム統合を予定しておりますが、この準備作業は順調に進んでおります。

では、資料に沿いまして、第3四半期決算の概要について説明をさせていただきます。

資料1ページをご覧ください。注記は、前回の中間決算公表時と同様の内容となっておりますが、いま一度説明させていただきます。

今回のハイライト資料では、KMFG(関西みらいフィナンシャルグループ)統合による連結範囲の拡大により、前年比での経営成績が見えにくくなっておりますので、中間期までと同様に、2種類の前年同期比較を掲載しております。

前同比と書いてありますのは、前年同期の決算計数、すなわち3行体制での計数との比較でございます。実質前同比は持分比率を考慮の上、今期と同じ5行体制として擬似的に前年の第3四半期までの計数を補正して比較を示したものでございます。

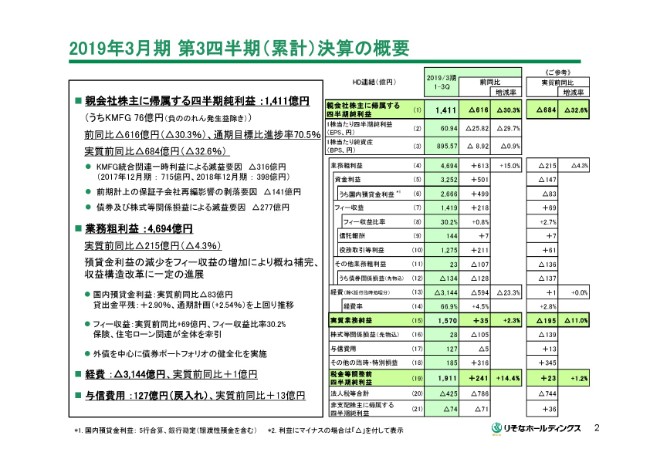

2019年3月期 第3四半期(累計)決算の概要

資料2ページをお願いいたします。(スライドの表中の)(1)の親会社株主に帰属する四半期純利益は1,411億円。実質前同比でマイナス684億円で減益となっております。前年に計上した一時利益の剥落および市場部門における健全化の促進が要因となっております。

KMFGの経営統合に関連して、前年にはKO(近畿大阪銀行)の譲渡等に関わる無税化影響として715億円の一時利益を計上した一方で、今年度の第1四半期にも負ののれん発生益などで398億円の一時利益を計上しております。この2つの差引で、FGの統合関連では実質前同比でマイナス316億円の減益要因となります。

また、前年には保証会社の再編に関連して114億円の一時利益を計上しておりましたが、剥落して同額が減益の要因となっております。

(12)の債権関係損益(先物込)と(16)の株式等関係損益(先物込)でございますが、この合算でマイナス277億円の減益要因となっております。

冒頭で少し申し上げましたが、参加各行において市場運用ポートフォリオについて含み損の解消見込みが低いと認められるものは、外債を中心に健全化を実施し、第3四半期を通じておおむね130億円の損失を計上しております。

これらの結果、通期業績目標である2,000億円に対する進捗率は70.5パーセントと、少し弱い進捗となっています。先に述べました市場要因が第3四半期に集中したことに加えて、第3四半期のフィー収益の季節性などの背景が要因だと考えております。通期ベースでは、最大限キャッチアップを図ってまいります。

連結の業務粗利益は4,694億円で、実質前同比でマイナス215億円となりました。営業面を見ますと、(6)の国内預貸金利益はマイナス83億円。貸出金平残が年度の計画を上回るプラス2.9パーセントと、引き続き堅調な伸びを示したほか、預貸金利回り差も年度計画目線に沿うマイナス6ベーシスの縮小に留まっております。

(9)と(10)を合算した(7)のフィー収益は、プラス69億円と増収ペースを維持しております。第3四半期の積み上げは、不動産仲介収益、法人ソリューション収益の季節性もあって、やや弱い実績となっております。通期ベースでは収益構造改革の成果をしっかりとお示しできるよう、営業面も取り組みを強化してまいります。

(13)の経費は、一部期ずれの要因もございますが、実質前同比で前年とほぼ同水準となりまして、経費全体として年度計画の内側での額です。引き続き堅確な経費コントロールを継続してまいります。(17)の与信費用は、戻入の状況が継続しております。

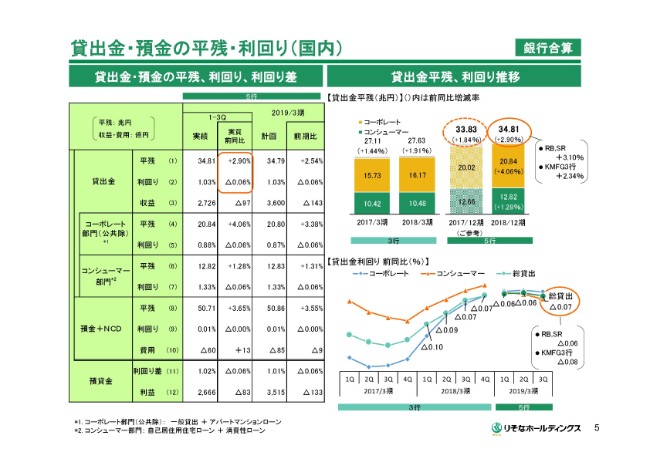

貸出金・預金の平残・利回り(国内)

5ページにお進みください。スライド左側(1)の貸出金平残につきましては、実質前同比でプラス2.90パーセント。第2四半期までの増加が実質前同比でプラス2.80パーセントでしたので、今年度の通期計画であるプラス2.54パーセントの達成角度は、さらに高まったものと評価しております。中でも(4)のコーポレート部門が引き続き4パーセントを超える強い伸びとなっております。

(2)の貸出金利回りは、国内総貸出で実質前同比6ベーシスの低下で、通期計画どおりの推移でございます。住宅ローンのフロー、ストック要因、法人貸出の競争要因で、それぞれマイナス3ベーシスと要因を分析しています。

スライドの右下に四半期ごとの利回りの低下幅の推移を示しておりますが、足元ではわずかに低下幅が拡大しております。これは、第3四半期においてMB(みなと銀行)がバランスを鑑みて、資金損益の確保の観点から公的機関などに向けた貸出を拡大させたことなどにともなう影響と分析しております。

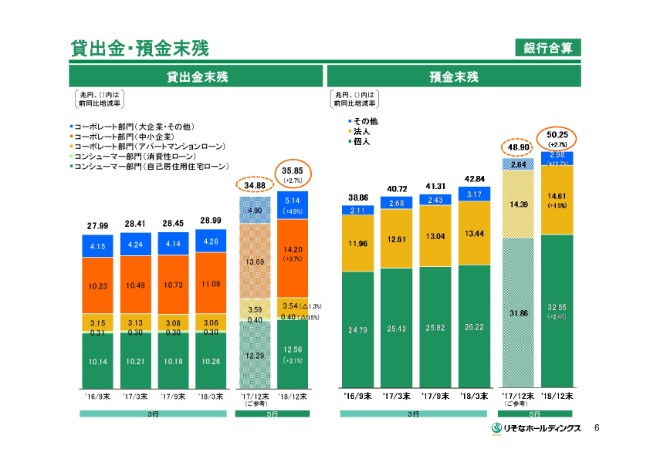

貸出金・預金末残

6ページをお願いいたします。左側は、貸出金の末残でございます。総貸出は1年前との比較ではプラス2.7パーセントの伸びとなっており、とくにオレンジの(グラフの)中小(企業への)貸し出しがプラス3.7パーセントと、強い伸びが続いています。右側の預金は、プラス2.7パーセントの増加であります。

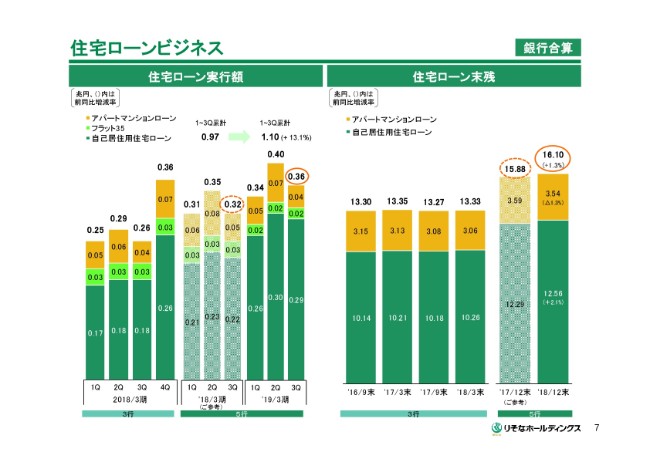

住宅ローンビジネス

7ページをお願いいたします。5行合算ベースの今期累計の住宅ローン実行額は1兆1,000億円で、実質前同比で13.1パーセント増加となりました。そのうち、自己居住用の住宅ローンは8,571億円で、実質前同比でプラス27.5パーセントと大きく増加しております。

お客さまニーズを捉えたりそなオリジナルの団信革命や、融資手数料型の商品が好調であったこと、またさまざまなお客さま、不動産業者向けに、きめ細かな対応力の強化を行ってきた成果であると考えております。

資料にはございませんが、新規実行(金利)に占める金利構成は、RB(りそな銀行)とSR(埼玉りそな銀行)の2行ベースではありますが、変動型が94.9パーセントとなっております。

アパート・マンションローンの実行額は減少トレンドにありますが、貸家の新規着工戸数減少に加えて、当社では物件ごとの精緻な収支予想に基づく厳格な審査を継続しているため(減少している)と見ております。

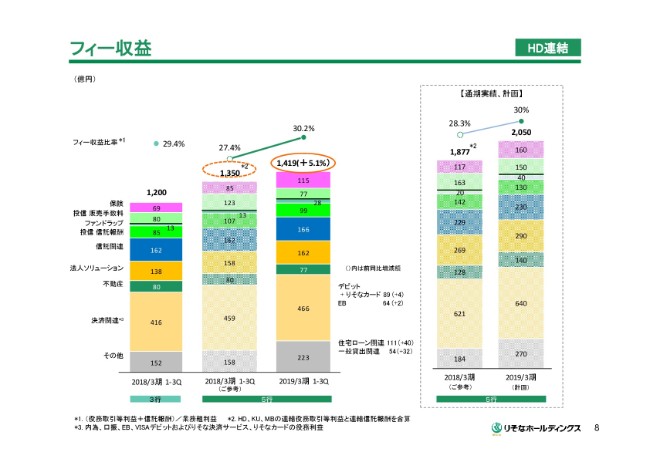

フィー収益

8ページをお願いいたします。連結フィー収益は1,419億円。実質前同比でプラス5.1パーセントと、堅調な伸びが継続しています。連結フィー収益比率は30.2パーセントとなりました。引き続き、保険、住宅ローン関連などが牽引しております。

注力しております決済ビジネスは、冒頭に申し上げましたキャッシュレスプラットフォームの本格的な収益寄与が来期以降になりますが、デビットカードでは発行枚数が130万枚を突破し、ご利用金額も前年同期比で1.3倍と着実に増加しております。

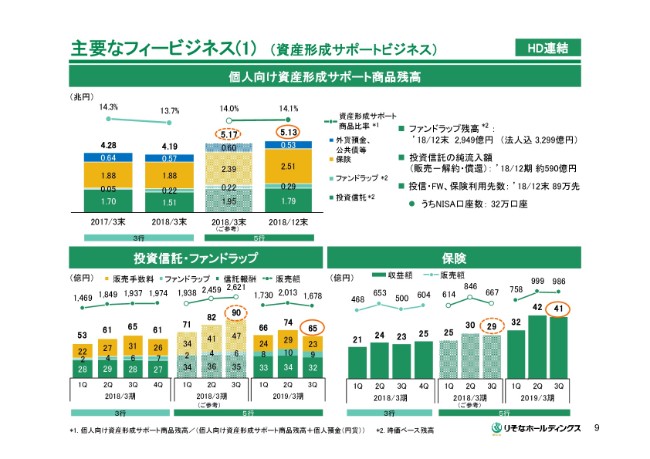

主要なフィービジネス(1) (資産形成サポートビジネス)

9ページをお願いいたします。(スライド)上段の資産形成サポート商品残高は、5兆1,300億円となりました。第3四半期においては、市場のボラティリティが増幅する環境下で、個人のお客さまの様子見姿勢が顕著となり、投信ファンドラップは計画対比で軟調に推移しました。一方で、(スライド)右下の保険は、上期からの好調を持続しております。

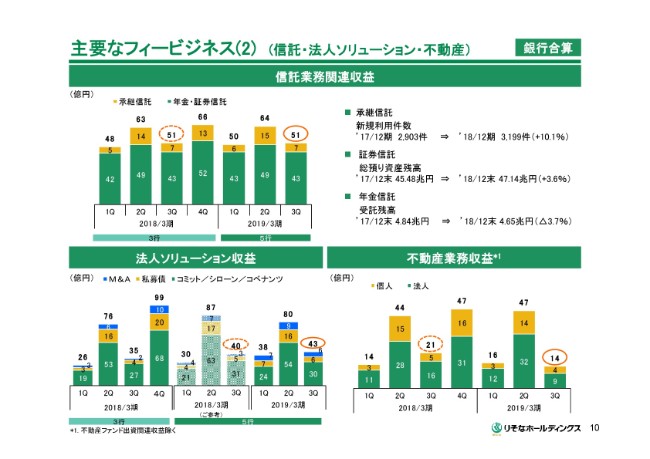

主要なフィービジネス(2) (信託・法人ソリューション・不動産)

10ページをお願いいたします。信託・法人ソリューション収益、不動産業務収益の状況を示しております。それぞれ季節性が強いため、第3四半期の収益の積み上げは限定的ではありますが、例えば(スライド)左下の法人ソリューション収益では、M&A収益が大きく伸長しております。

(スライド)右下の不動産(業務収益)は、とくに第4四半期が強くなる傾向がございますが、案件ストックは前年を超える水準まで回復してきております。市場全体の状況に左右される部分もありますが、第4四半期に最大限の挽回をしていく考えでございます。

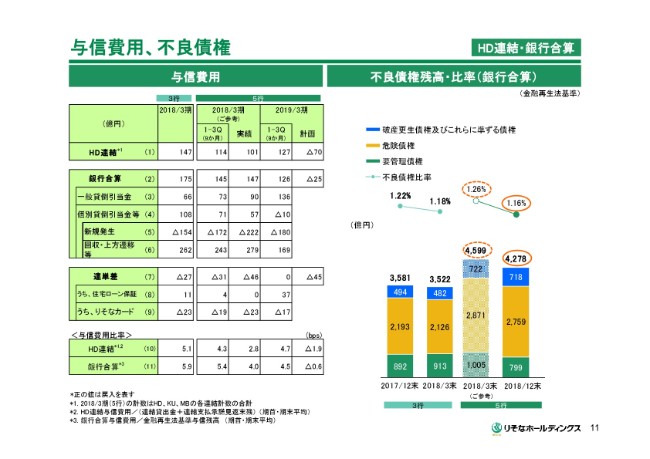

与信費用、不良債権

11ページをお願いいたします。(スライド)左上の(1)の連結与信費用は、127億円の戻入益となっております。また(2)のとおり、銀行合算ベースでも126億円の戻入となっております。(5)の新規発生は180億円と引き続き低位に留まっております。

今後、米中貿易問題の影響なども注視していく必要があると認識しておりますが、現時点で当社の貸出金ポートフォリオが悪化に向かう兆候は認められております。(スライド)右側の不良債権(残高)比率は、1.16パーセントと引き続き改善傾向が続いております。

有価証券

12ページをお願いいたします。冒頭に申し上げましたが、この第3四半期では外債を中心にポートフォリオの健全化を進めました。(スライド)左側、5行合算ベースでのその他有価証券の(4)の国債残高は910億円です。(9)外国債券残高は6,072億円となり、9月末対比で、それぞれ、マイナス1兆215億円、マイナス1,298億円ということで、減少しております。

市場の見とおしに照らして、時価の回復可能性が低いと判断される保有ポジションについては、金利低下局面を捉えたポジションの縮小や、ヘッジ部分と抱き合わせの処分、簿価の入れ替えに加えまして、PLの実現損も用いた健全化を進めた結果、国債・外国債券の評価差額は、昨年9月末比で大きく改善しております。結果として、ベーシスポイントバリューも大きく低下しました。

一方で、年末にかけて株価が大きく下落したため、(12)の国内投資信託の評価損が拡大しました。12月末時点では316億円の含み損が発生しておりますが、年明け以降は落ち着きを取り戻して、含み損はおおむね3分の2の水準まで改善しています。引き続き、マーケット動向を注視してまいりたいと思っております。

(スライド)右側の政策保有株式は、第3四半期までに上場株式で48億円を削減し、64億円の売却益を計上しております。引き続き、計画に沿いまして、お取引先との中長期的な取引展望の実現可能性やリスク・リターンを検証しつつ、簿価圧縮を図ってまいります。

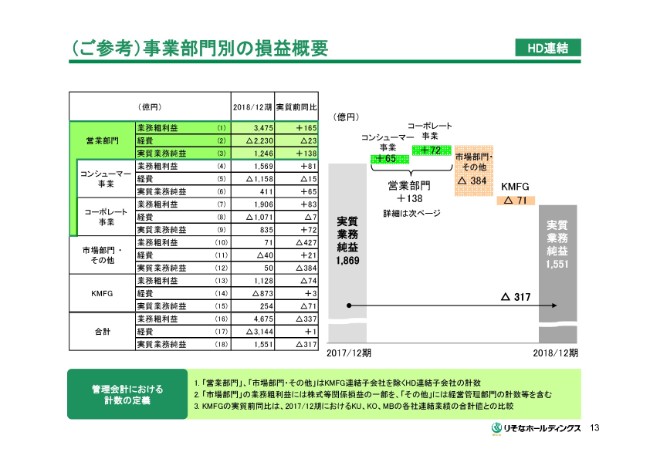

(ご参考)事業部門別の損益概要

13ページの事業部門別の損益状況は、後ほどご覧いただければと思います。

以上、私からの説明とさせていただきます。なお、自己資本比率は現在集計中でございまして、本資料には含まれておりません。詳細は2月12日に開示予定でございますので、ご参照いただければと思います。

また、直近のニュースとして「曙ブレーキ工業さんが、事業再生ADR手続きの利用申請を行った」との話がございます。当グループにおきましても、埼玉りそな銀行でお取引がございます。第4四半期の決算には一定の影響を与える可能性がございますが、そうした影響も含めまして、最大限リカバリーできるよう取り組んでまいります。

以上でございます。

スポンサードリンク