関連記事

【QAあり】インフォマート、前年比で売上高21.4%増、営業利益57.8%増 FOOD事業の復調、ES事業の増収が大きく寄与

2024年2月27日 09:47

![]()

記事提供元:ログミーファイナンス

【QAあり】インフォマート、前年比で売上高21.4%増、営業利益57.8%増 FOOD事業の復調、ES事業の増収が大きく寄与[写真拡大]

目次

中島健氏(以下、中島):みなさまおはようございます。代表取締役社長の中島健です。2023年12月期の決算の内容をご説明します。

本日私がお話しする内容をお伝えします。まず目次のⅠ、Ⅱで昨年までの実績、結果のご説明、そしてⅢ以降は今後についてのお話をします。本日は特にお伝えしたいⅢ「事業ビジョン及び中期経営方針」をメインにお話しします。

私は、社長を拝命して2年が経ち、3年目に入っています。今回、2年前に立てた5年間の中期経営計画を変えました。「どのように変えたか、なぜ変えたか」という内容についてもしっかりとご説明したいと思っています。よろしくお願いします。

また、最後に「Appendix(インフォマートについて)」と記載しています。前回までは、この当社の概要を必ず冒頭でお伝えしていました。今回から、その部分のご説明は省略して、一番最後にAppendixにまとめるかたちにしています。

それでは、まず昨年までの実績についてお話しします。

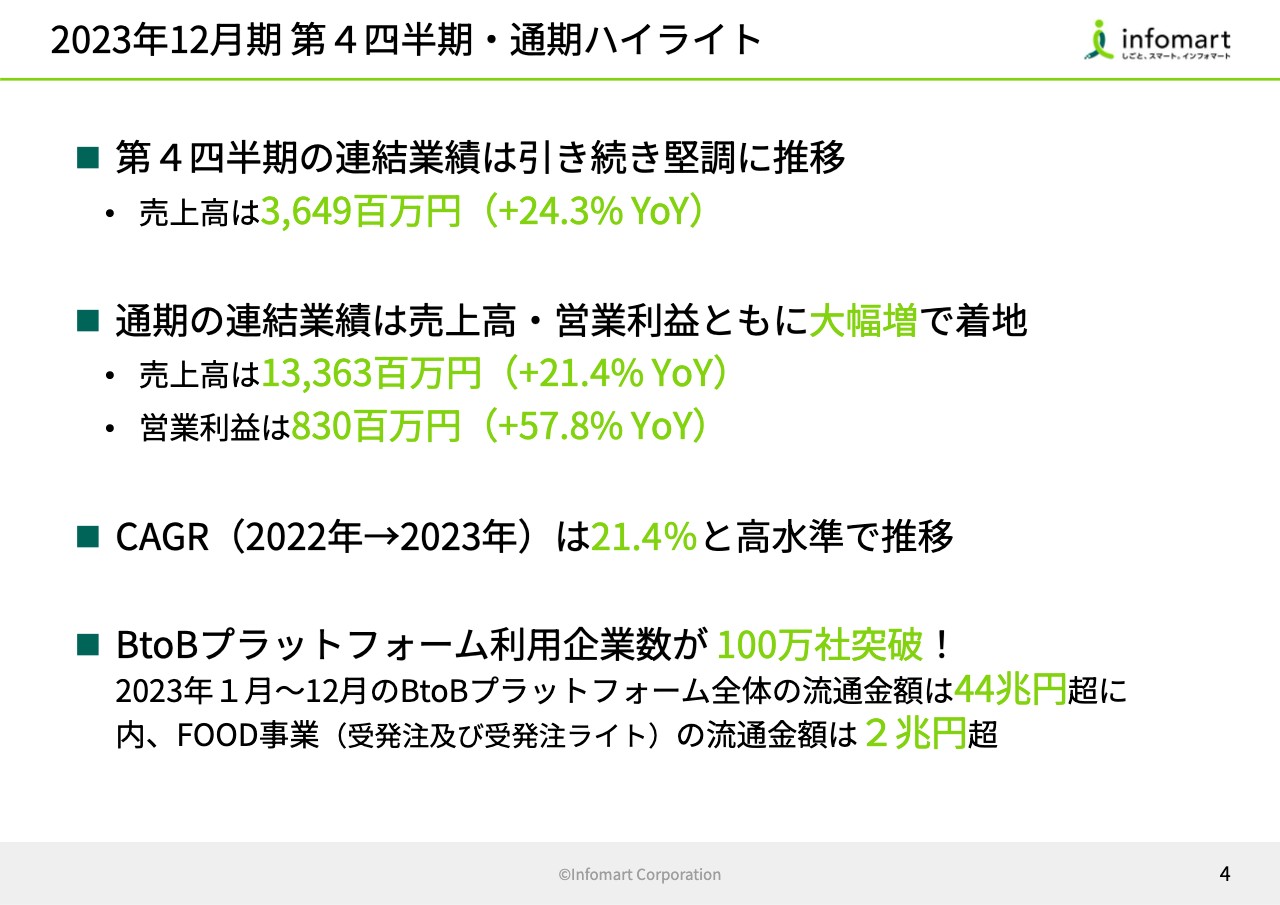

2023年12月期 第4四半期・通期ハイライト

ハイライトです。第4四半期は割愛し、通期についてご説明します。通期の業績は、売上高・営業利益ともに大幅増で着地しました。売上高は133億6,300万円で、前期比21.4パーセント増でした。営業利益は8億3,000万円で前期比57.8パーセント増となっています。

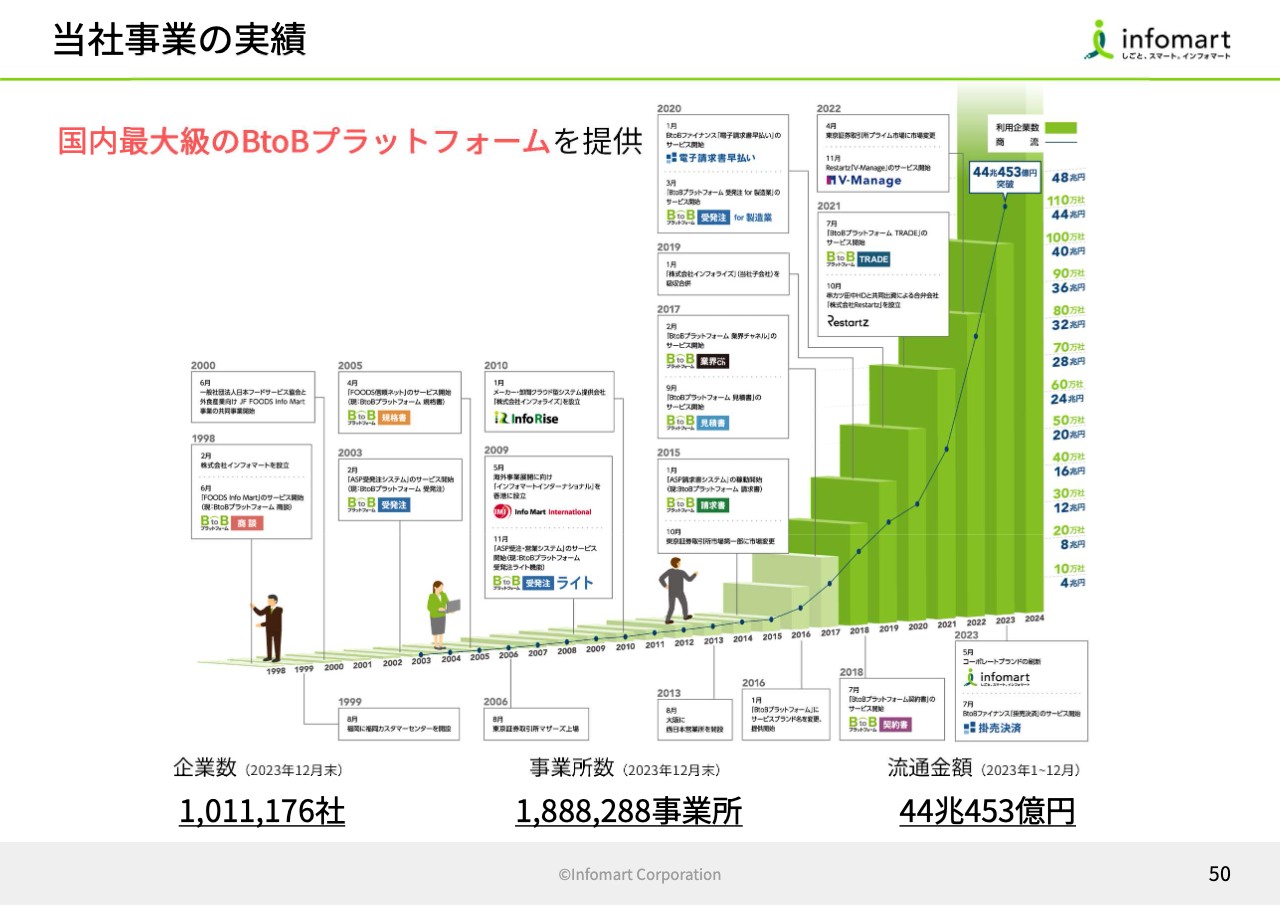

また、BtoBプラットフォーム利用企業数が、昨年100万社を突破しました。我々が2015年に「BtoBプラットフォーム 請求書」をスタートした頃には、利用企業数は約4万社でした。そこで「BtoBプラットフォーム 請求書」が一気に広がり始め、100万社を目標にしてきましたが、昨年とうとう突破しました。

また流通金額が44兆円を超え、そのうちFOOD事業の流通金額が2兆円を超えました。そのため、FOOD事業の「BtoBプラットフォーム 受発注」のシェアが、おそらく30パーセント弱になったと思っています。

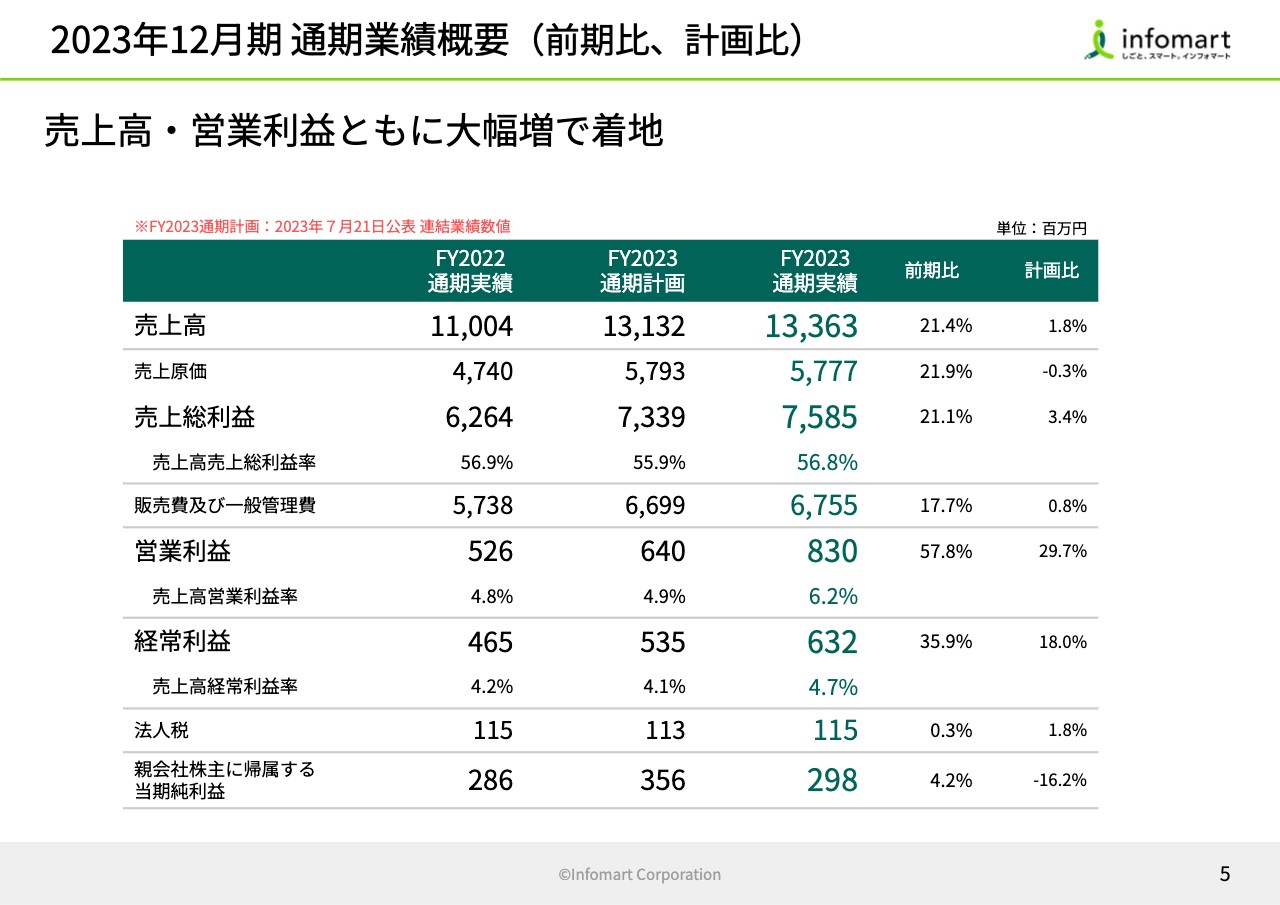

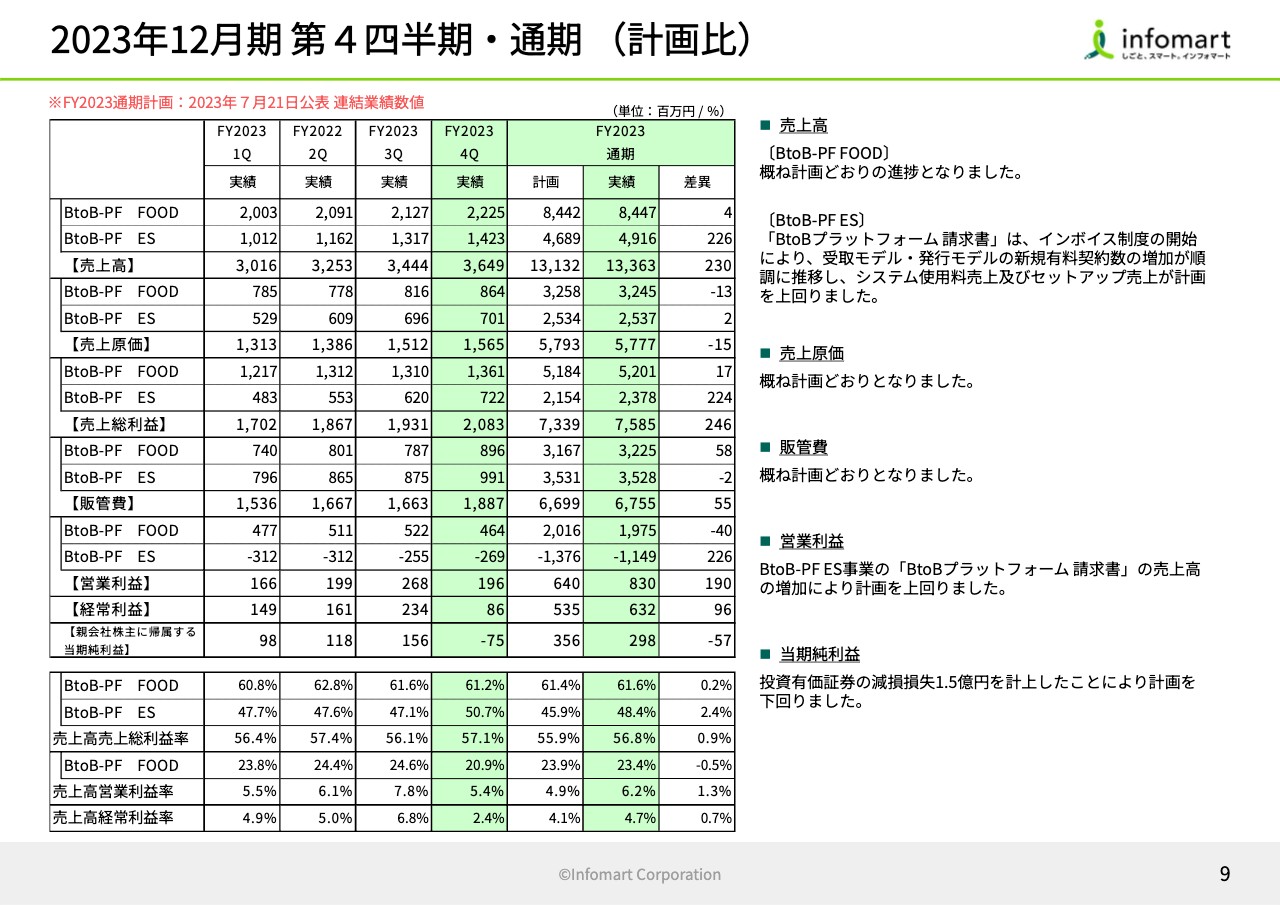

2023年12月期 通期業績概要(前期比、計画比)

サマリーについてお話しします。ここでは「計画比」について簡単にお伝えします。売上高は131億3,200万円の計画に対し、実績は133億6,300万円となり、売上はほぼ計画どおりに達成しました。利益についても同様です。

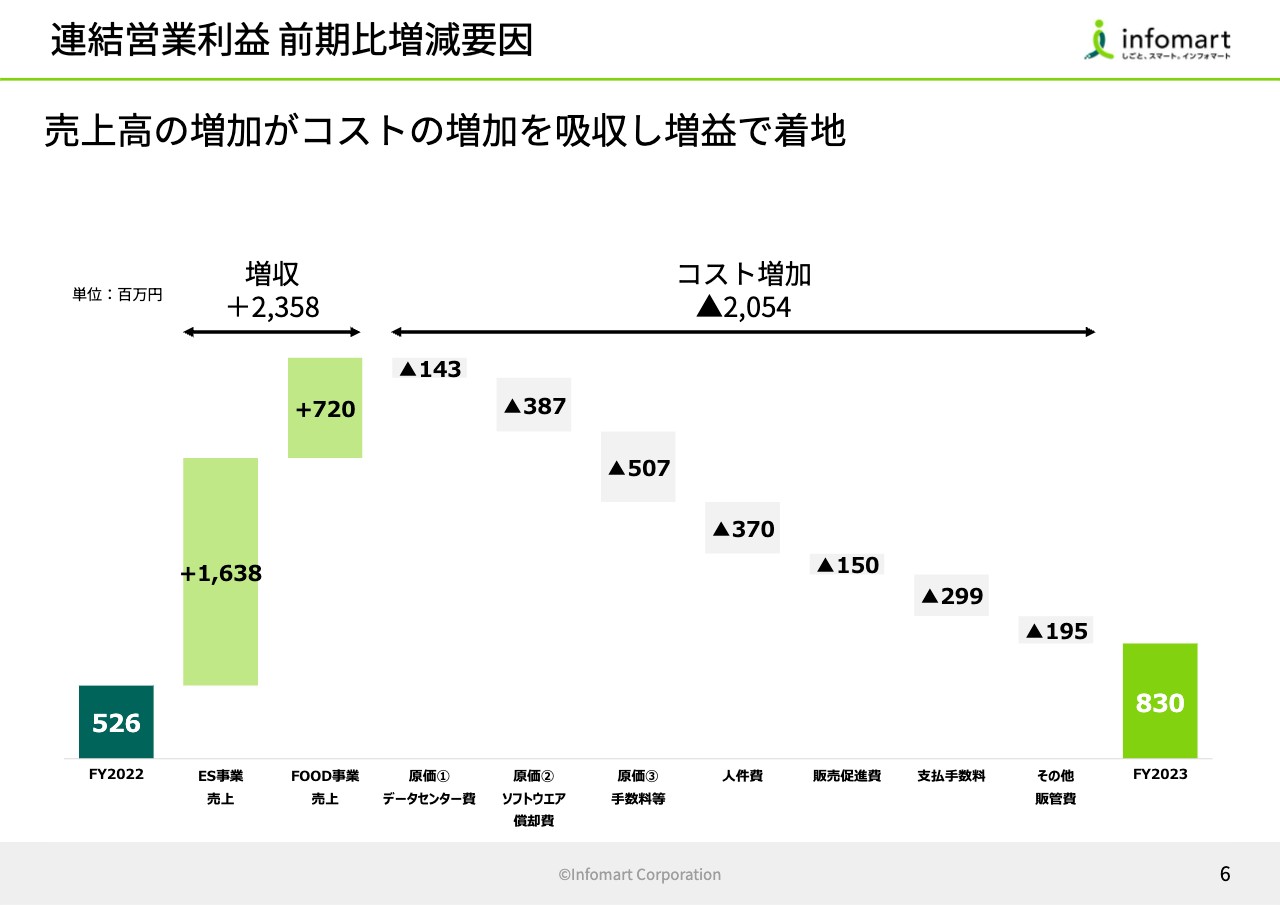

連結営業利益 前期比増減要因

連結営業利益の前期比内訳です。2022年の5億2,600万円から、2023年には8億3,000万円になり、連結営業利益が3億円ほど増えました。

まず、昨年の売上が一昨年と比べて23億5,800万円増加しました。一方で、コストも20億5,400万円増加し、ネットで3億円ほど利益が増えています。

売上に関しては、一番大きく増えたのはやはり16億3,800万円と記載しているES事業売上です。インボイス制度や電子帳簿保存法の大きな波を受けて、「BtoBプラットフォーム 請求書」が大きく伸びました。

コストについては、前期比で原価が約10億円、販管費が約10億円伸びました。こちらは、基本的には成長のための投資によるものです。

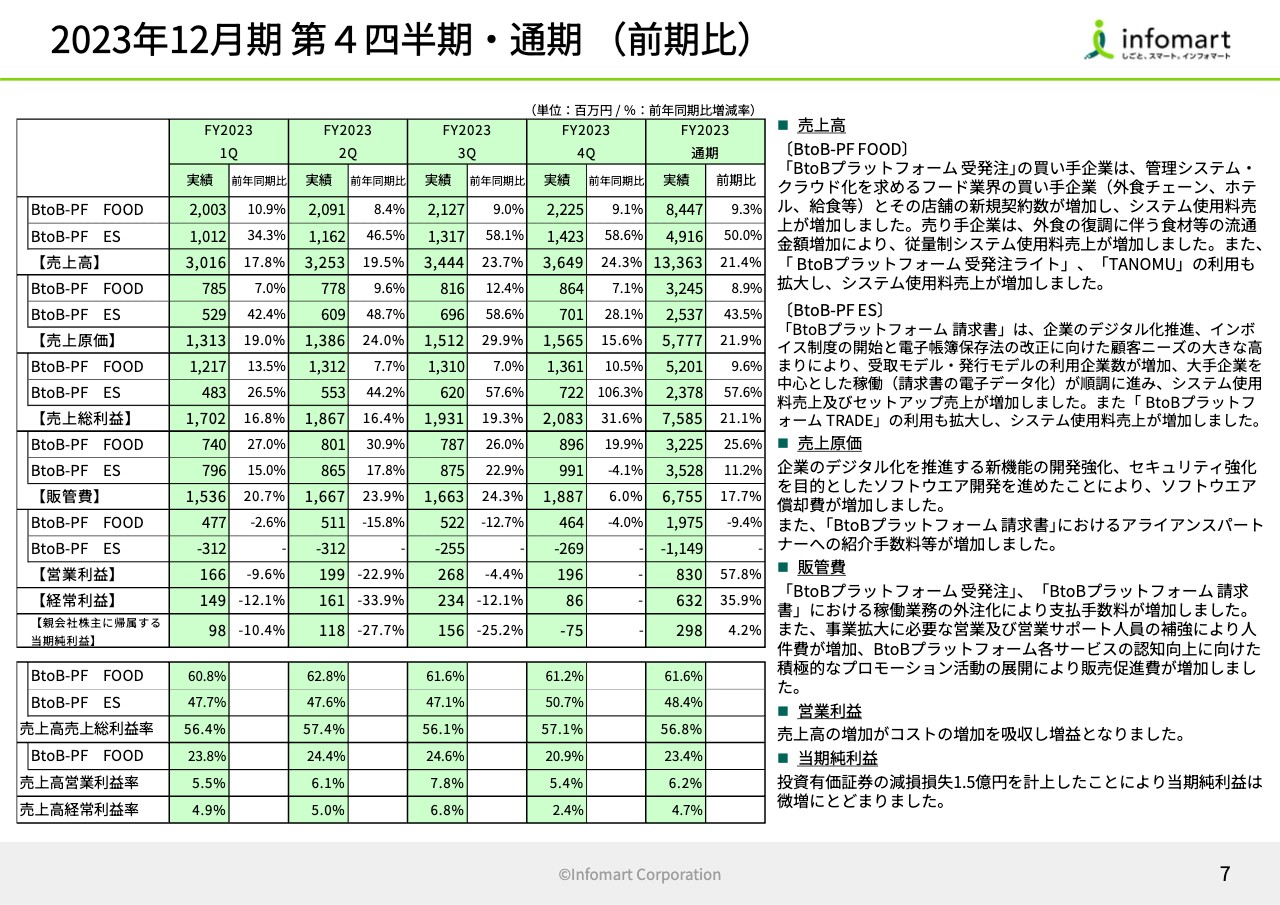

2023年12月期 第4四半期・通期 (前期比)

前期比について表にしたものです。133億6,300万円の内訳で、FOOD事業が84億4,700万円、ES事業が49億1,600万円となっています。

これらが前期から伸びた理由についてご説明します。まずFOOD事業に関しては、やはり外食産業の復調が要因となっており、大きく回復しました。もう1つの要因は「BtoBプラットフォーム 受発注ライト」と「TANOMU」の拡大です。DXの飛躍や世の中のDXの風潮とともに、これらのニーズが非常に高まってきています。

ES事業については、まずインボイス制度や電子帳簿保存法の関係で「BtoBプラットフォーム 請求書」が一気に伸びました。また全業界向けの受発注である「BtoBプラットフォーム TRADE」も、数年前から種を植えていたものが最近非常に大きく伸びています。

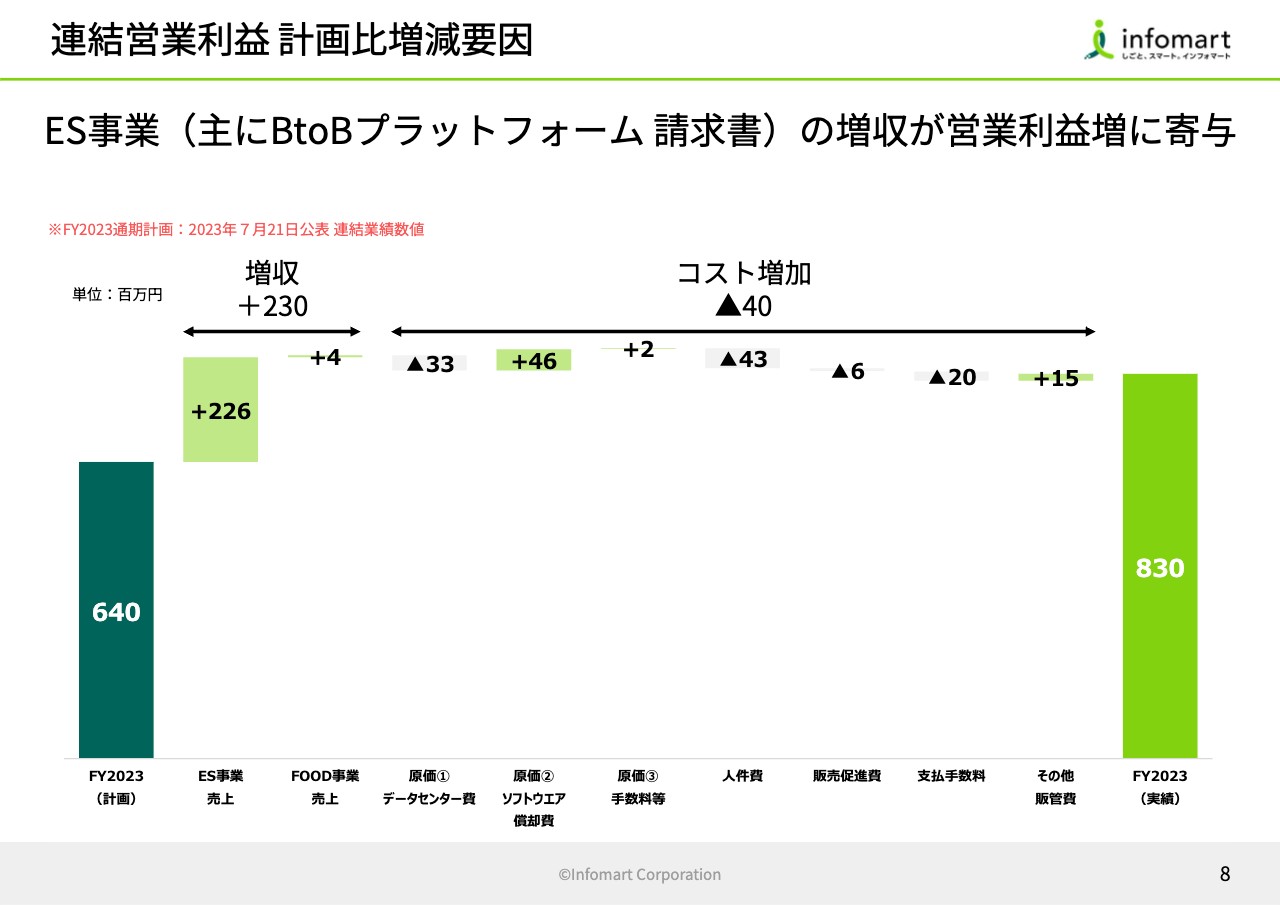

連結営業利益計画比増減要因

スライドは計画比を示した図です。営業利益6億4,000万円の計画に対し、実績は8億3,000万円でした。2億円ほど増えていますが、これは「BtoBプラットフォーム 請求書」の売上が予定よりも約2億円増えたものであり、それだけ昨年1年間は盛り上がったということです。

2023年12月期第4四半期・通期(計画比)

こちらのスライドは、計画比を表にしたものです。

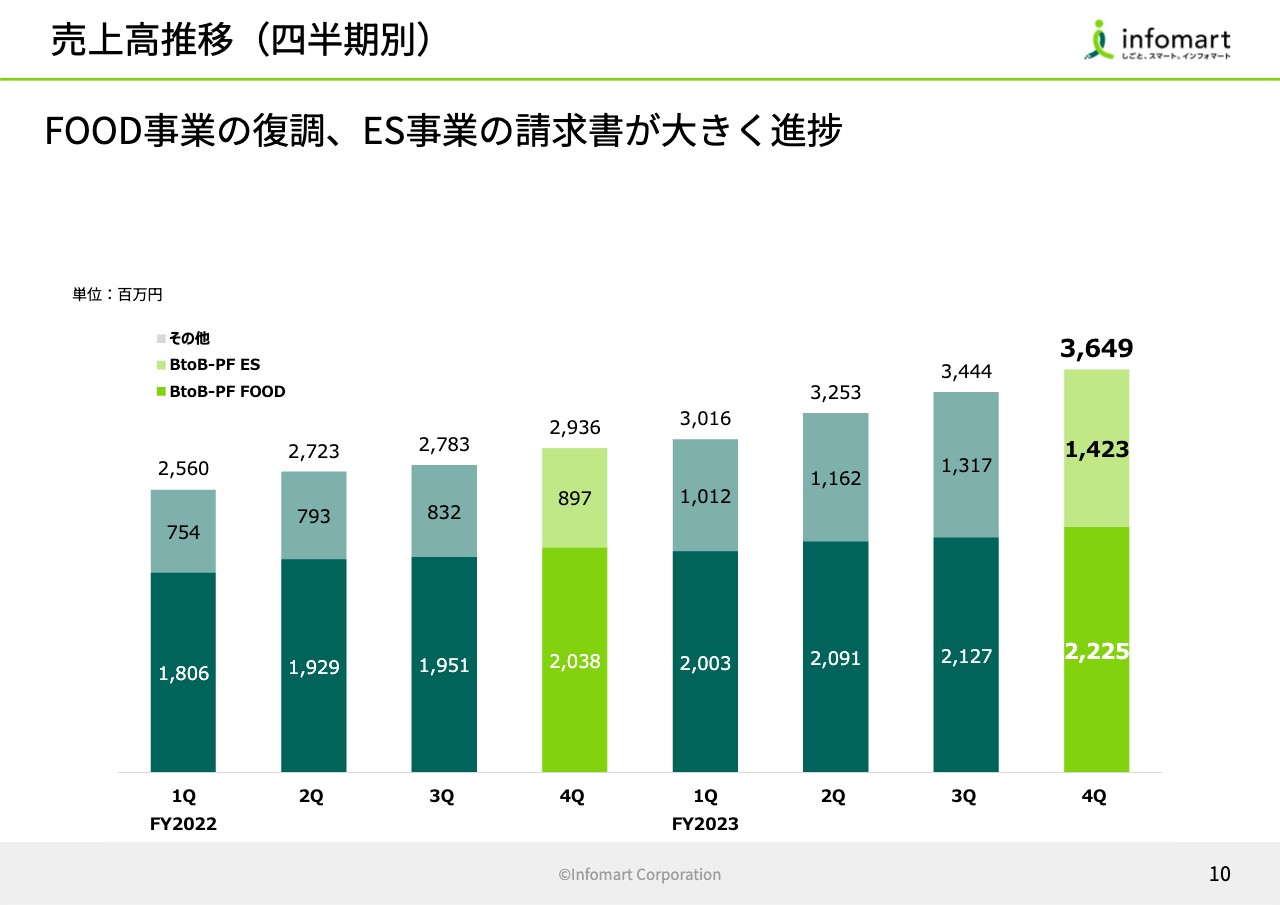

売上高推移(四半期別)

ここからは主要KPIの四半期ごとの推移についてご説明します。まずは売上についてです。FOOD事業の復調、そして「BtoBプラットフォーム 請求書」が大きく伸長し、売上が伸びました。前期と比べて20パーセント以上伸びています。

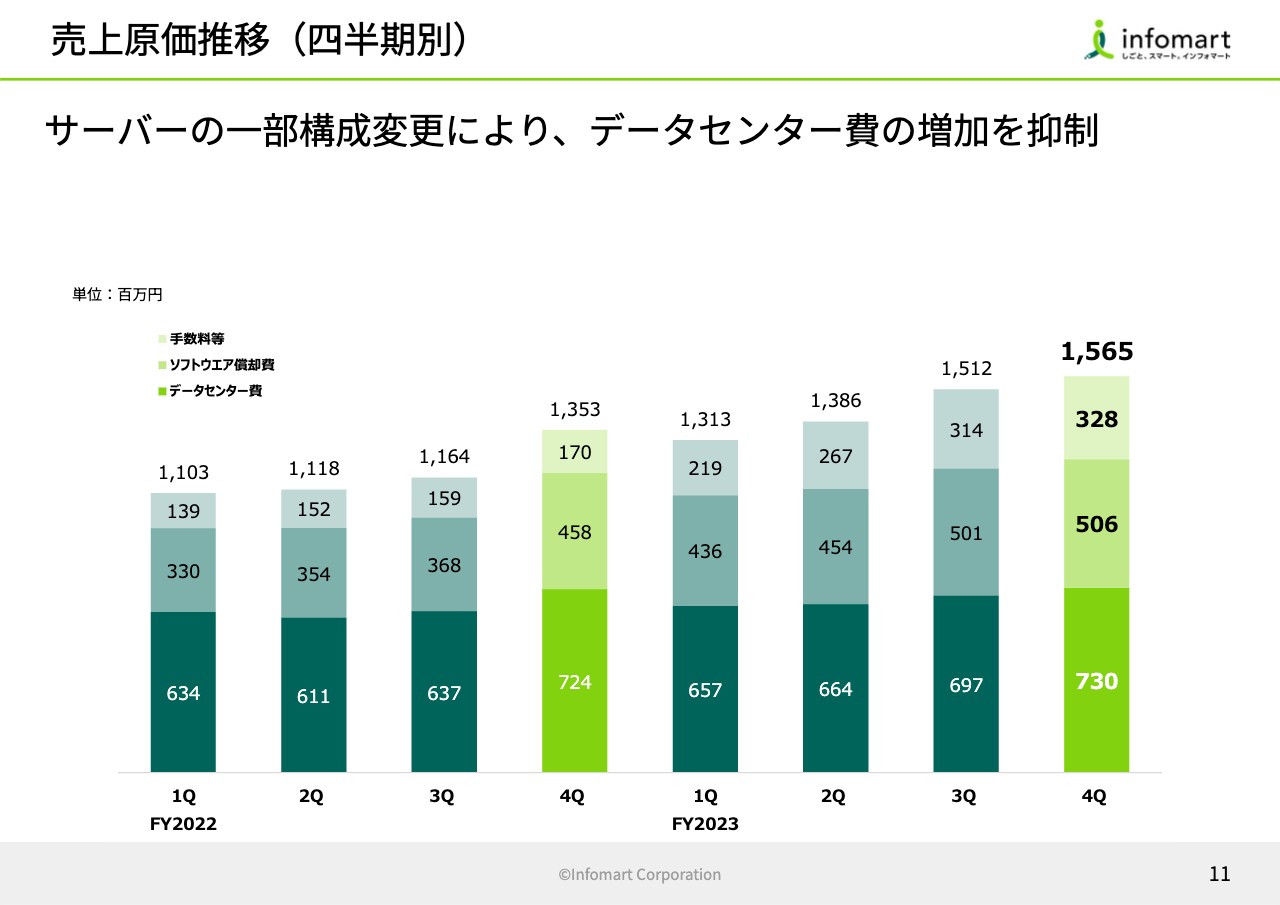

売上原価推移(四半期別)

売上原価については、まずサーバーの一部構成変更により、データセンター費の増加が抑制されました。原価は手数料等、ソフトウェア償却費、データセンター費の3つで構成されています。

データセンター費が昨年から大きく伸びていない理由についてご説明します。通常であればトランザクションの量が増えれば増えるほど、データセンター費も伸びていきます。しかし現在当社では、サーバーの一部でクラウド化を進めています。これによってコストが下がる方向ですが、まだ一部のため、上がるものと下がるものが相殺し合っている状況となっています。

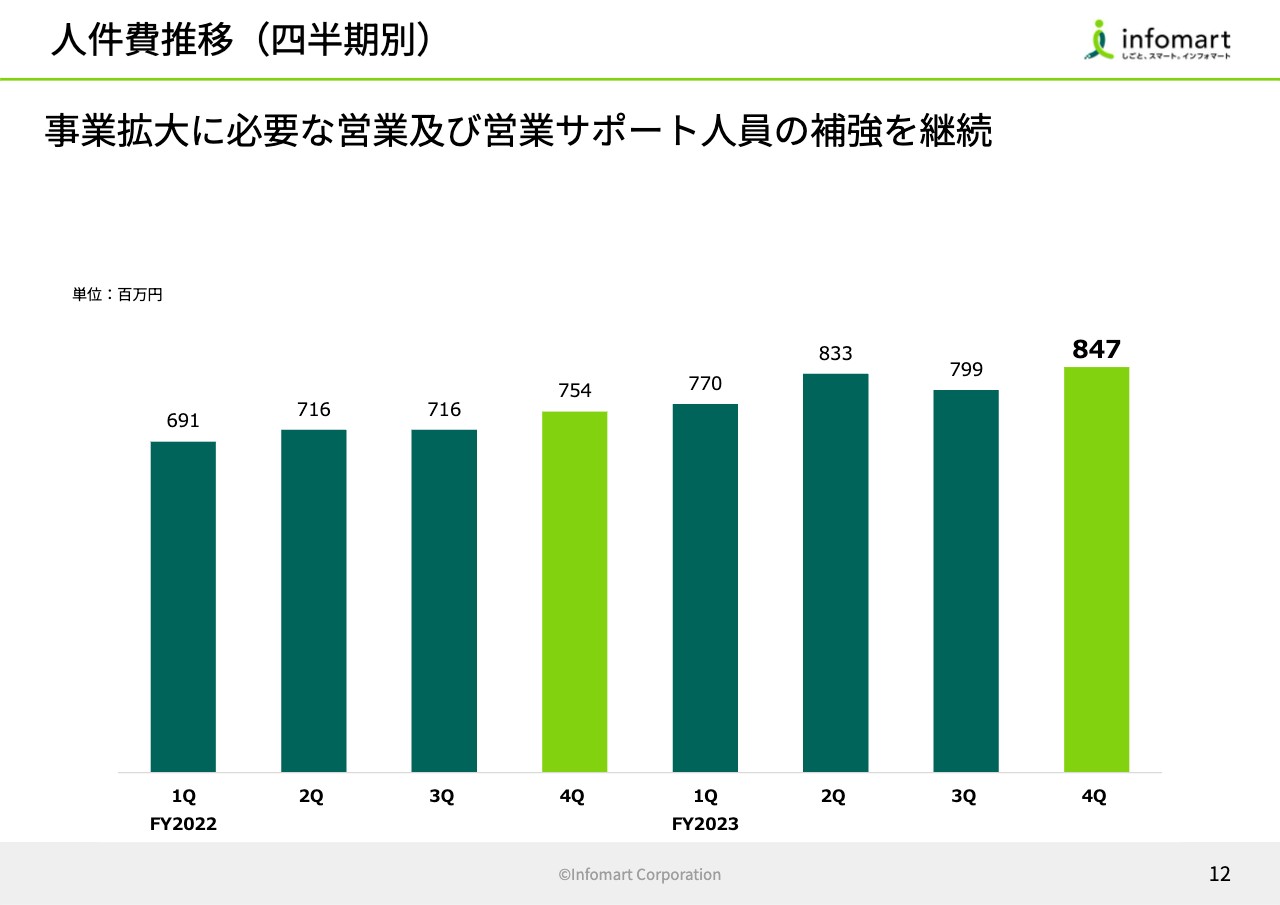

人件費推移(四半期別)

人件費についてです。基本的に人は着実に増強しています。

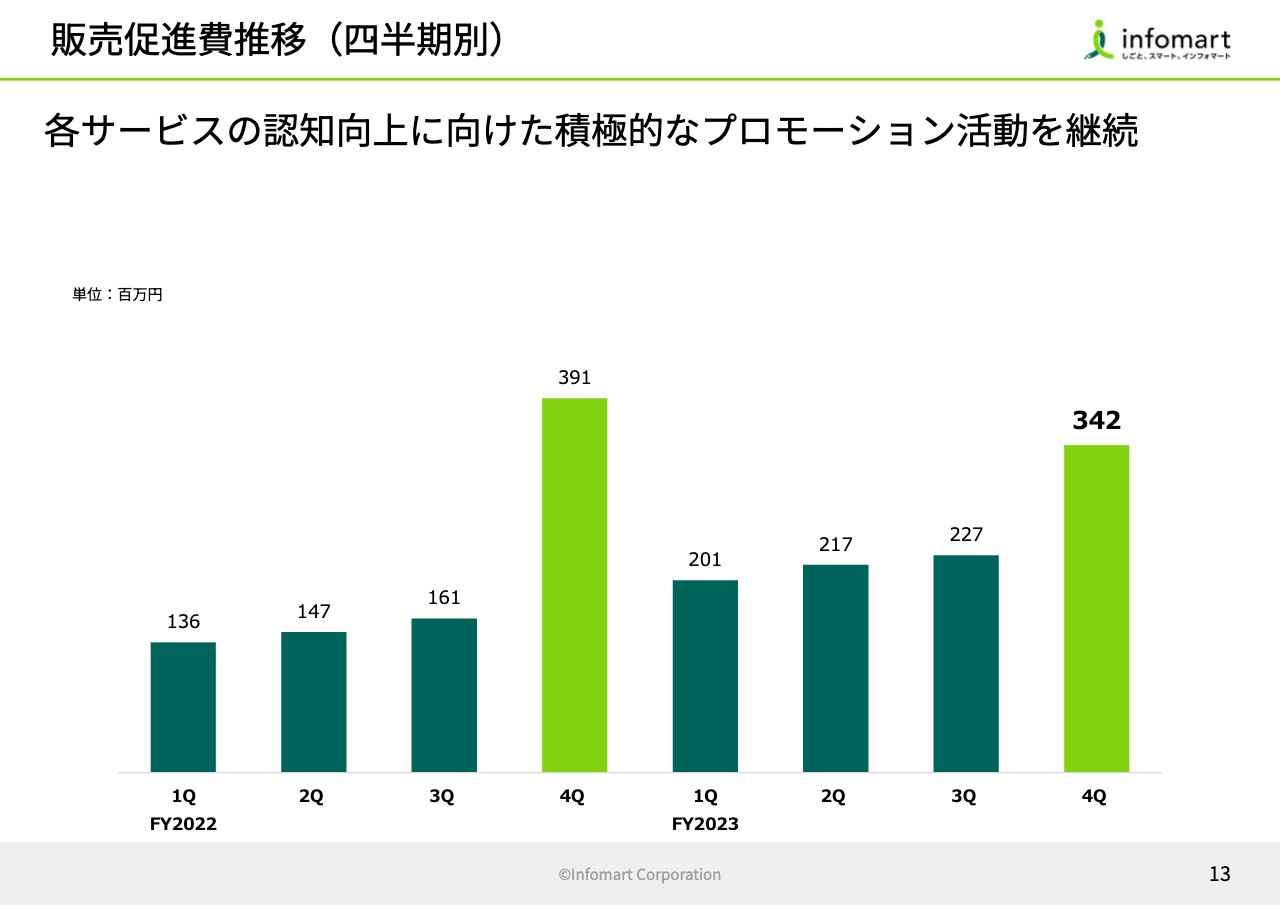

販売促進費推移(四半期別)

販促費についてです。知名度を上げるためのプロモーションについては、積極的に行っていきたいと思っています。

当社は大々的なテレビCMを打っていません。我々は地上戦と呼んでいますが、例えばセミナーや展示会、新聞広告、タクシー広告、駅広告などを中心に年間10億円レベルのコストを投じていく方針です。

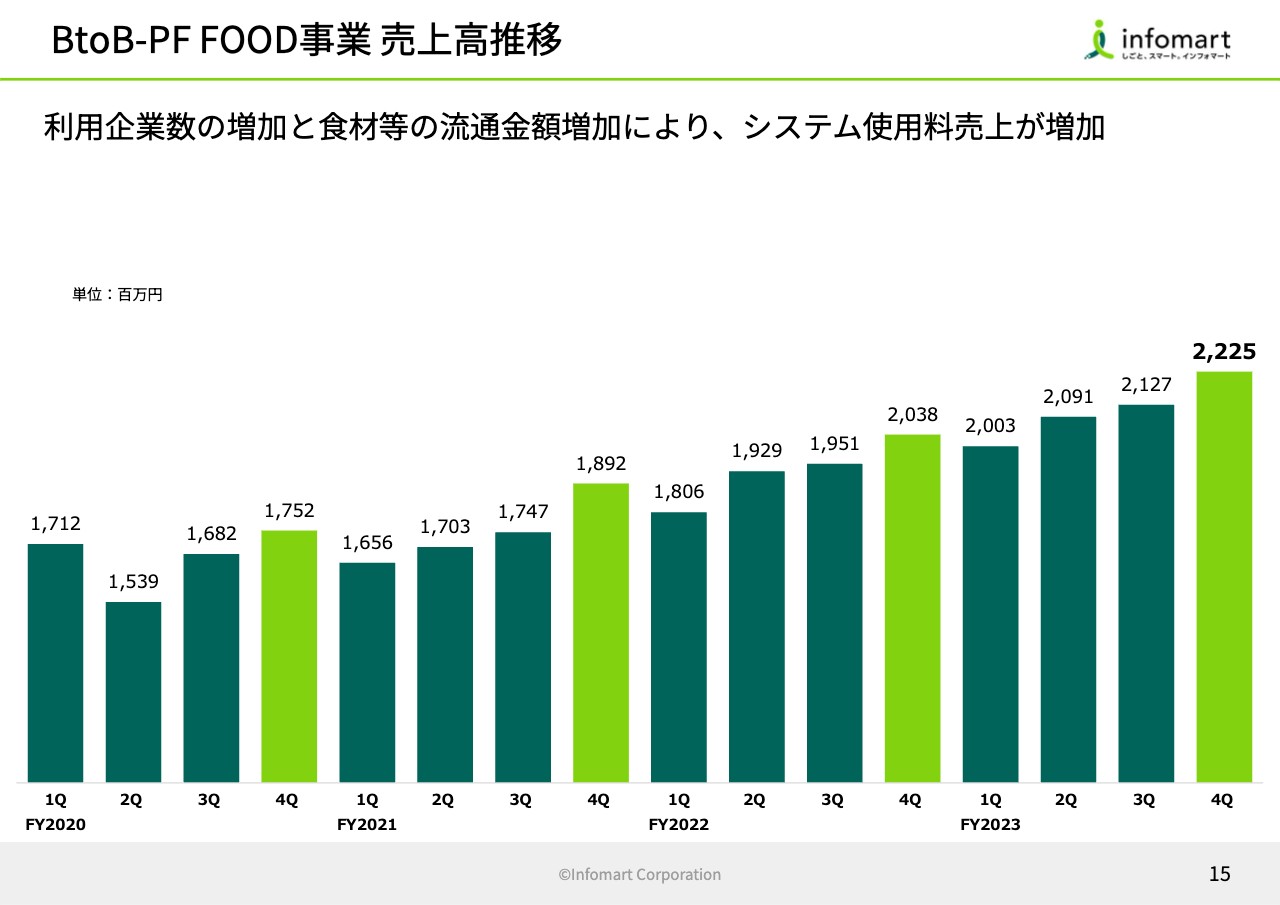

BtoB-PF FOOD事業 売上高推移

セグメント別の状況についてご説明します。まずはFOOD事業の売上高推移です。繰り返しになりますが、流通金額が増加し、売上は順調に伸びている傾向にあります。

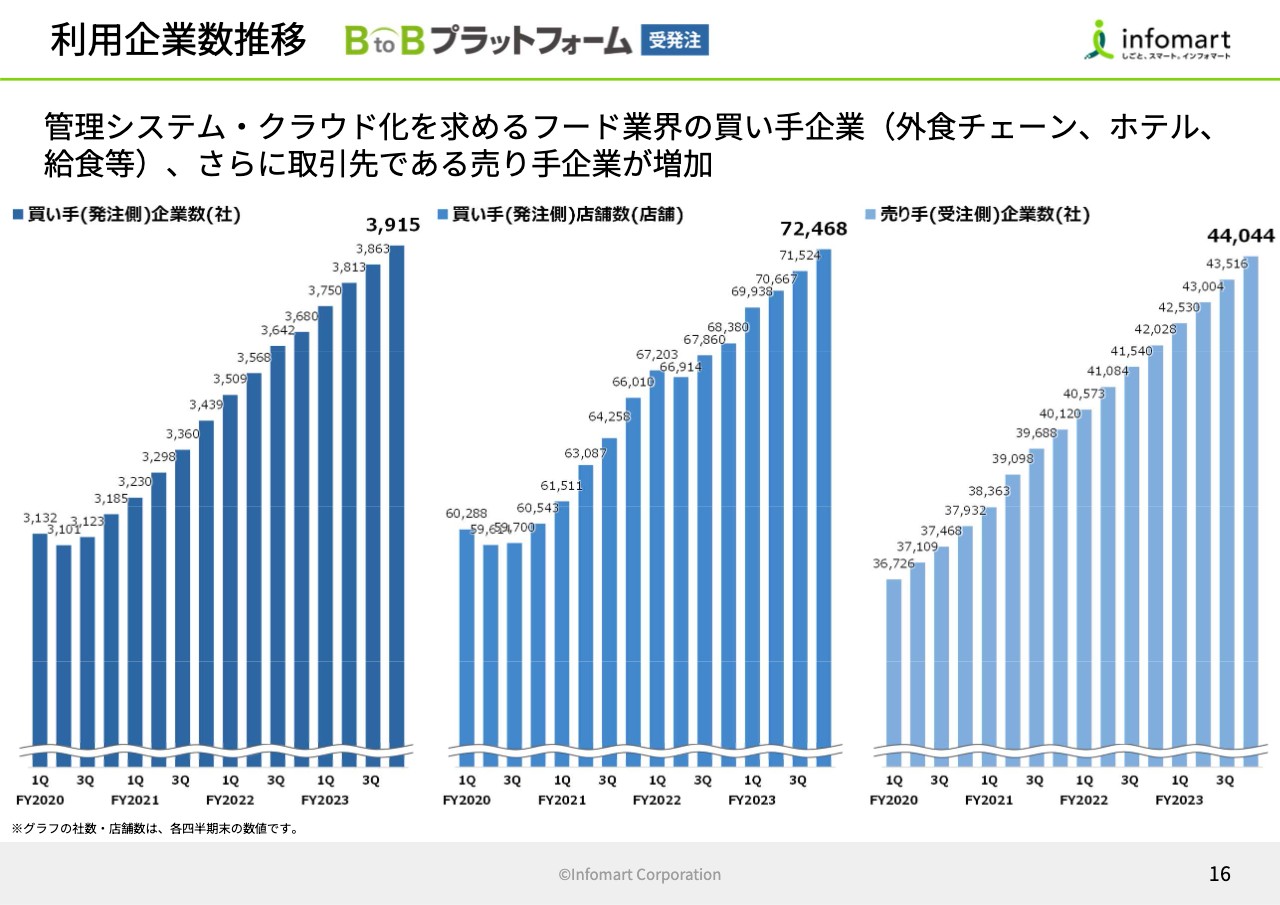

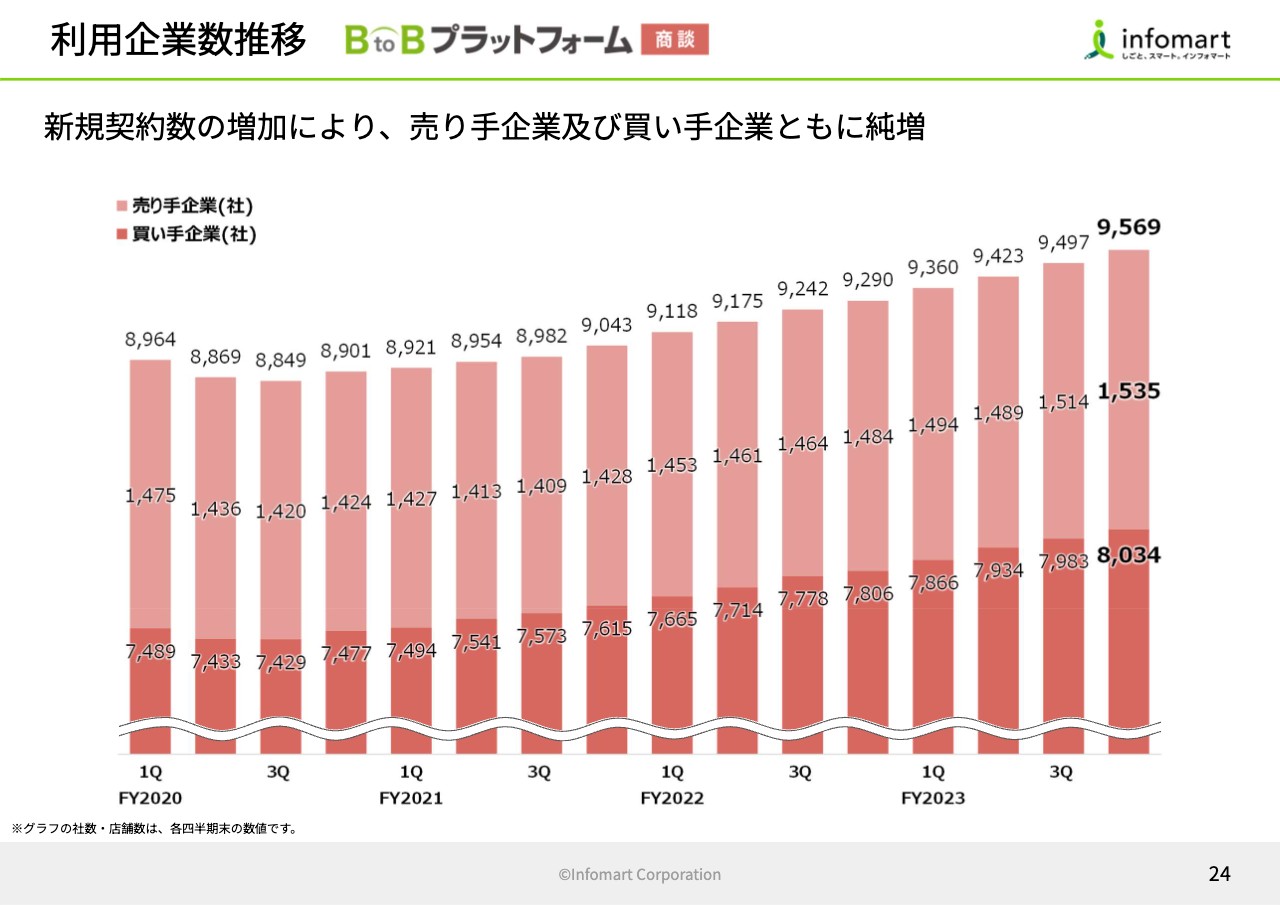

利用企業数推移 BtoBプラットフォーム 受発注

FOOD事業の「BtoBプラットフォーム 受発注」のお客さま数の推移です。スライド左側が買い手(発注側)企業数、中央が買い手(発注側)店舗数、そして右側が売り手(受注側)企業数です。これらすべてにおいて、堅調に伸びています。

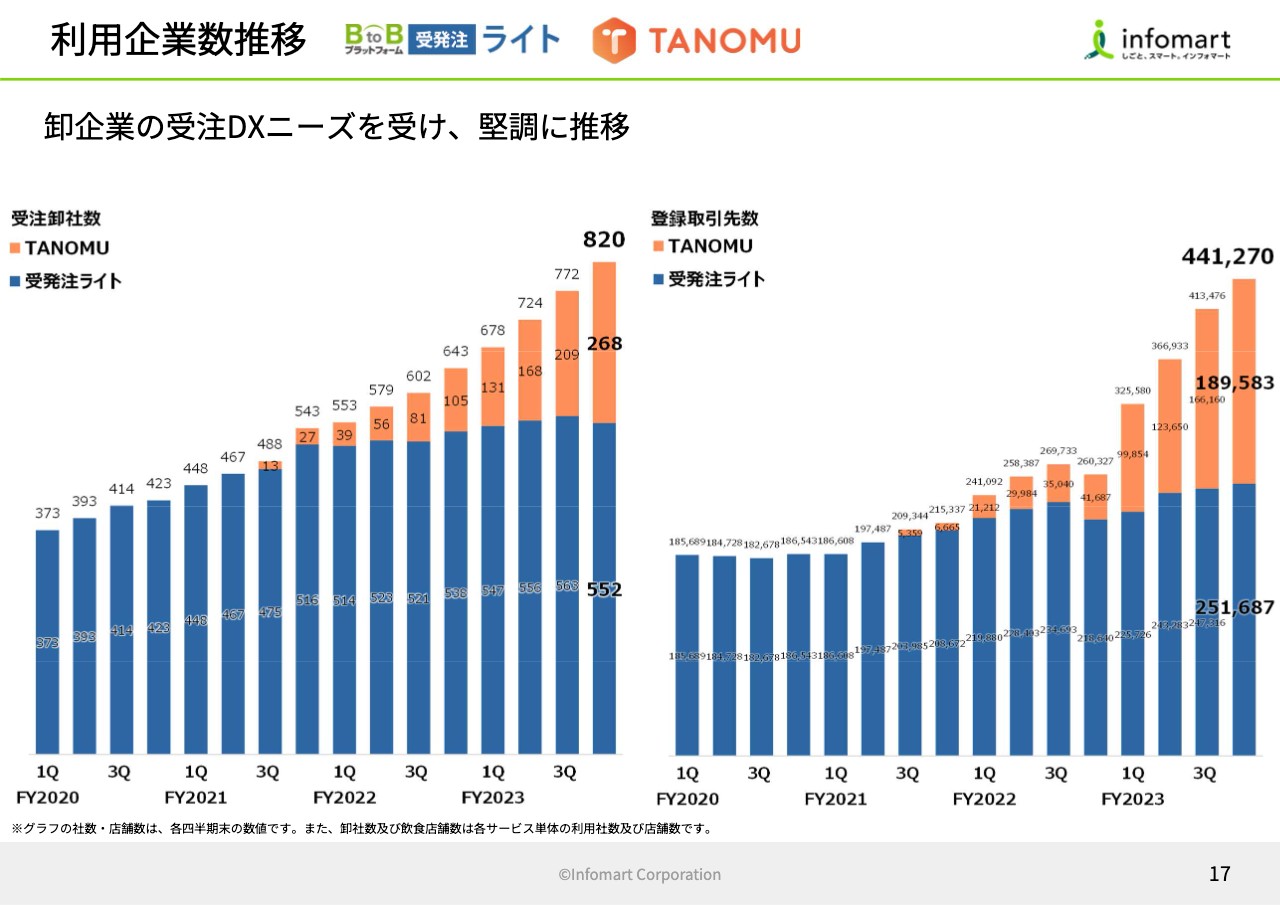

利用企業数推移 BtoBプラットフォーム 受発注ライト TANOMU

スライドは初公開となる「BtoBプラットフォーム 受発注ライト」と「TANOMU」というサービスを利用しているお客さまの数です。スライド左側のグラフが受注卸社数で、右側が登録取引先数です。こちらはレストランといっても外食チェーンではなく、個店の数です。

グラフに青色で示した「BtoBプラットフォーム 受発注ライト」は2009年に、オレンジ色で示した「TANOMU」は2021年第3四半期からスタートしています。

「BtoBプラットフォーム 受発注」は買い手である外食チェーンに営業をかけて、発注の電子化をご提案しますが、こちらはその逆で、卸に受注の電子化をご提案するものです。2009年からじわじわと伸びており、今回「BtoBプラットフォーム 受発注ライト」と併せて「TANOMU」も販売することで数字を伸ばしています。

「BtoBプラットフォーム 受発注ライト」があるのになぜ「TANOMU」を担いでいるかというと、それぞれお客さまの属性によって、「BtoBプラットフォーム 受発注ライト」が適切なお客さまと「TANOMU」が適切なお客さまに分かれるためです。

「TANOMU」は、どちらかというと中堅以下のお客さま向けで、UIが非常にユーザーフレンドリーなものになってます。一方で「BtoBプラットフォーム 受発注ライト」は基幹(システム)との連携が強いため、この両方を販売しています。

そのような中で、最近は「TANOMU」の躍進が目立っています。今我々は、卸の受注電子化100パーセントを謳っていますので、これに力を入れて販売している状況です。

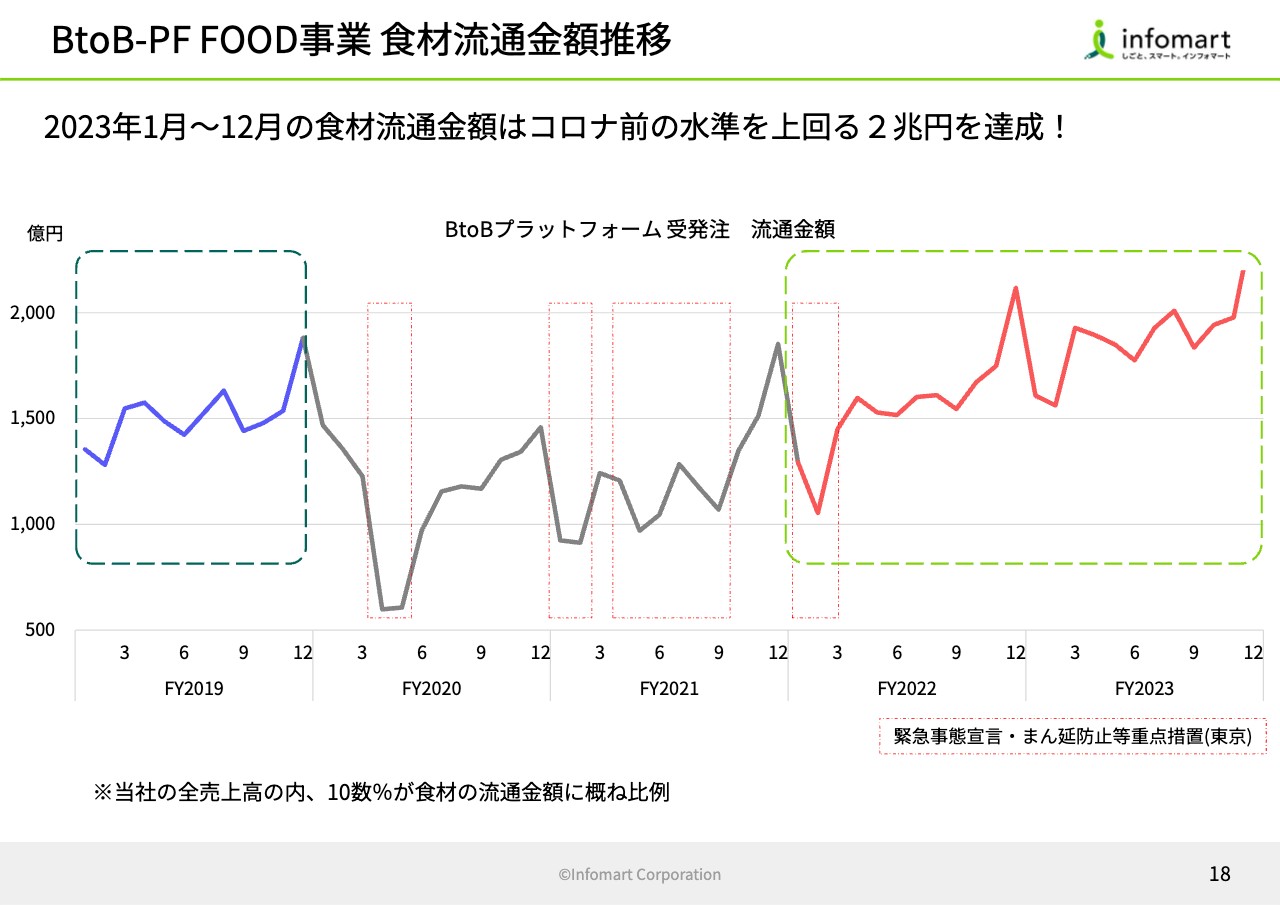

BtoB-PF FOOD事業 食材流通金額推移

食材流通金額の推移です。先ほど、流通金額が2兆円突破したとお話ししましたが、コロナ禍前には1.7兆円だったものが、2023年にはコロナ禍前の1.7兆円を超え、1年間で2兆円を突破しています。

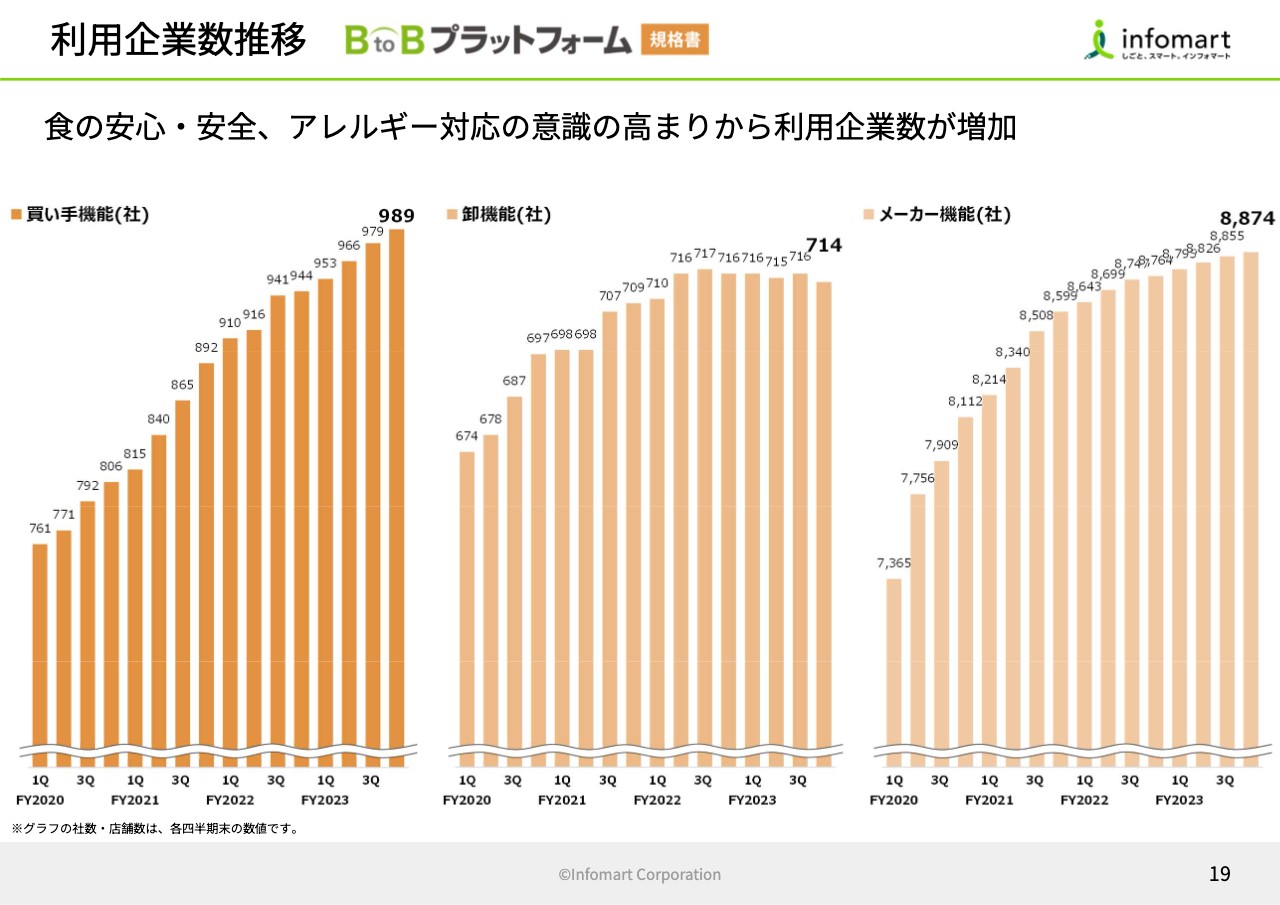

利用企業数推移 BtoBプラットフォーム 規格書

FOOD事業の「BtoBプラットフォーム 規格書」についても、引き続きお客さまの数がステーブルに伸びてきています。

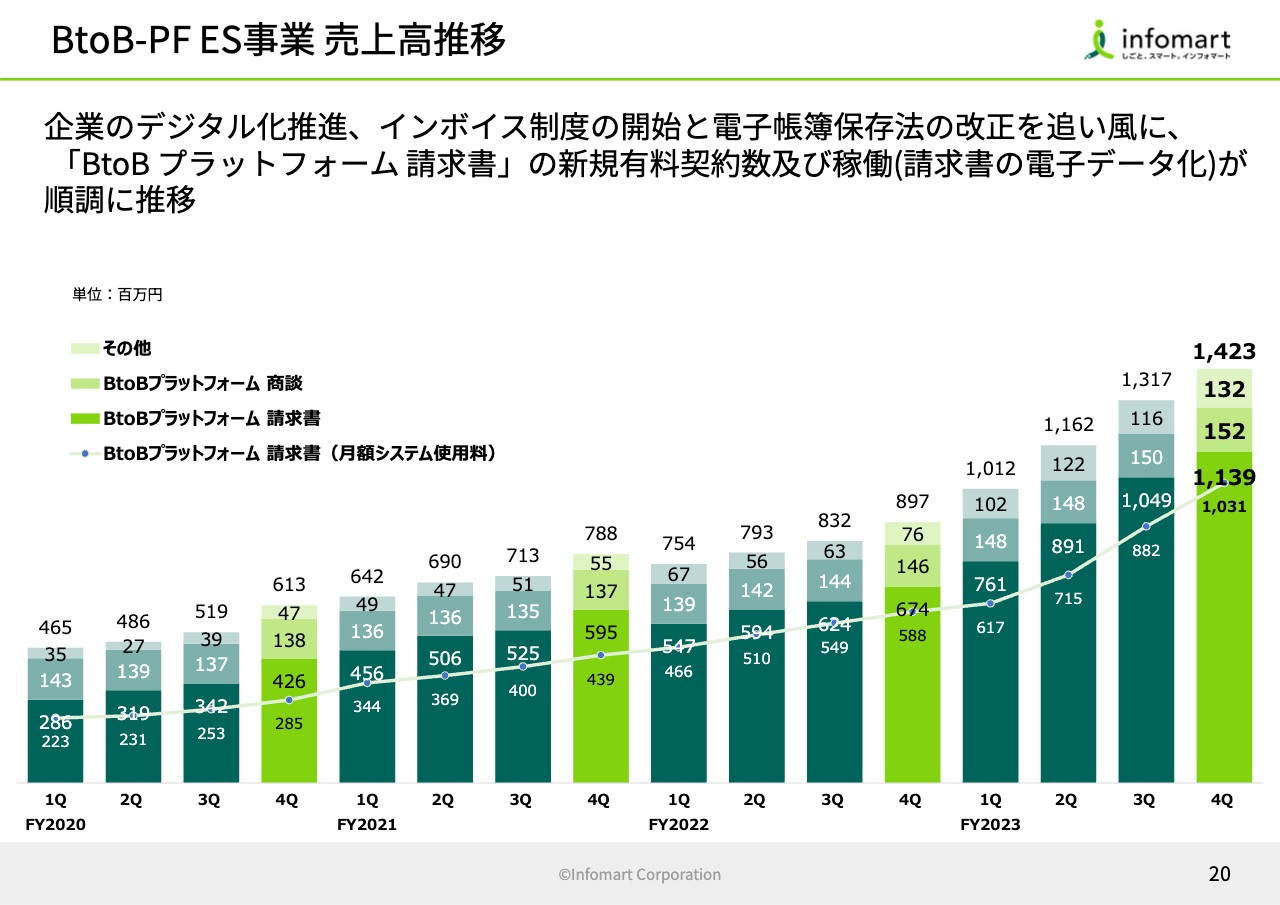

BtoB-PF ES事業 売上高推移

ES事業全体の売上高の推移です。売上もインボイス制度等の影響で順調に伸びており、特に「BtoBプラットフォーム 請求書」が売上を押し上げています。

棒グラフの一番下が「BtoBプラットフォーム 請求書」であり、折れ線グラフは「BtoBプラットフォーム 請求書」のリカーリング、つまり月額のシステム利用料の部分を示しています。

リカーリングの割合は約90パーセントです。中でも2023年12月期第4四半期の3ヶ月間では「BtoBプラットフォーム 請求書」の売上11億3,900万円のうち10億3,100万円がリカーリングとなっており、リカーリングの割合が非常に高くなっています。

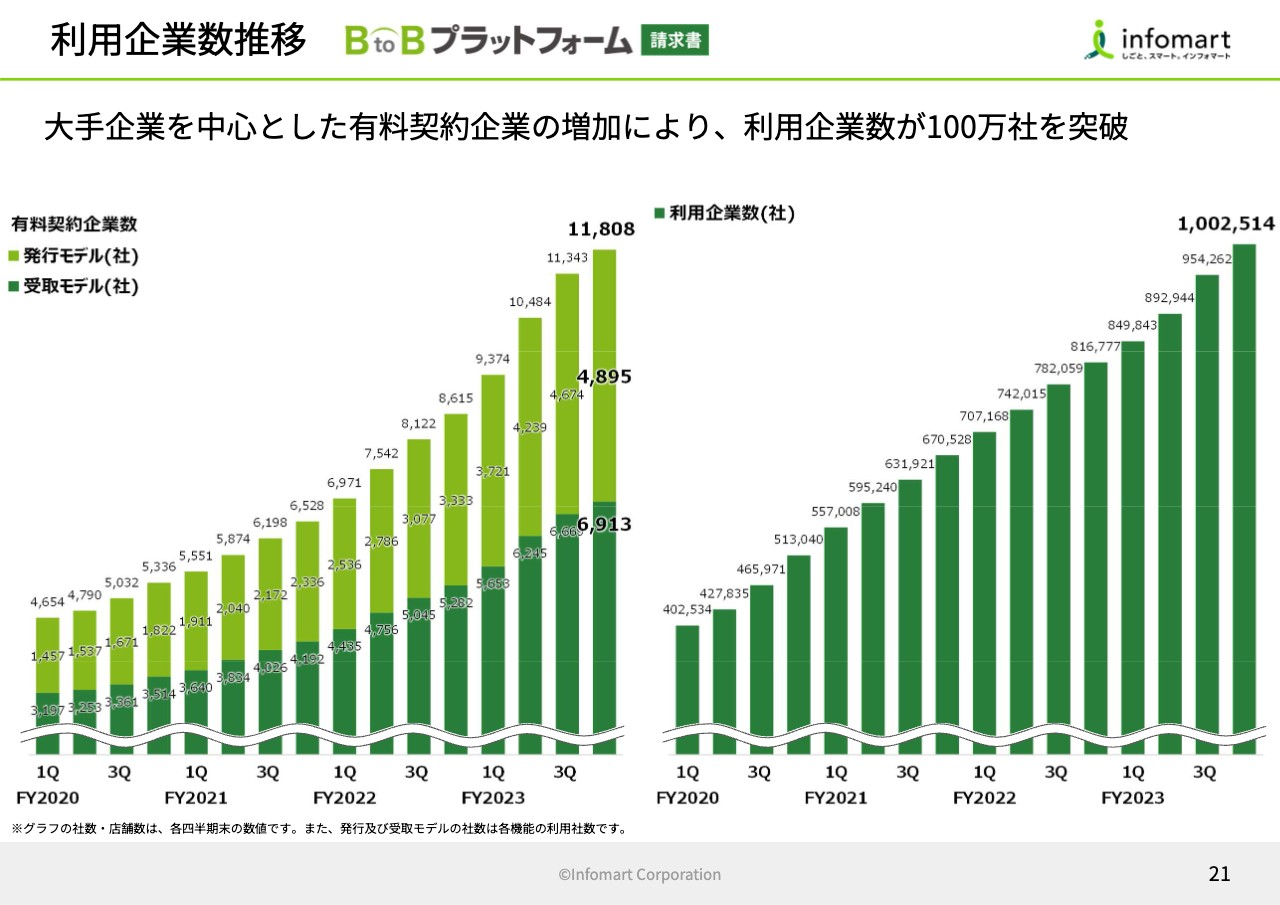

利用企業数推移 BtoBプラットフォーム 請求書

「BtoBプラットフォーム 請求書」のご利用お客さま数の推移です。スライド左側のグラフが有料契約企業で、1万社を突破しました。そして右側のグラフが、先ほど100万社を突破とお伝えした、有料契約企業の取引先です。受取モデルであれば、請求書を出していただける仕入れ先、発行モデルであれば、発行していただける販売先の数の合計が、100万社を超えたということです。

左側のグラフに記載したとおり、発行モデルのお客さまが4,895社、受取モデルが6,913社となっています。

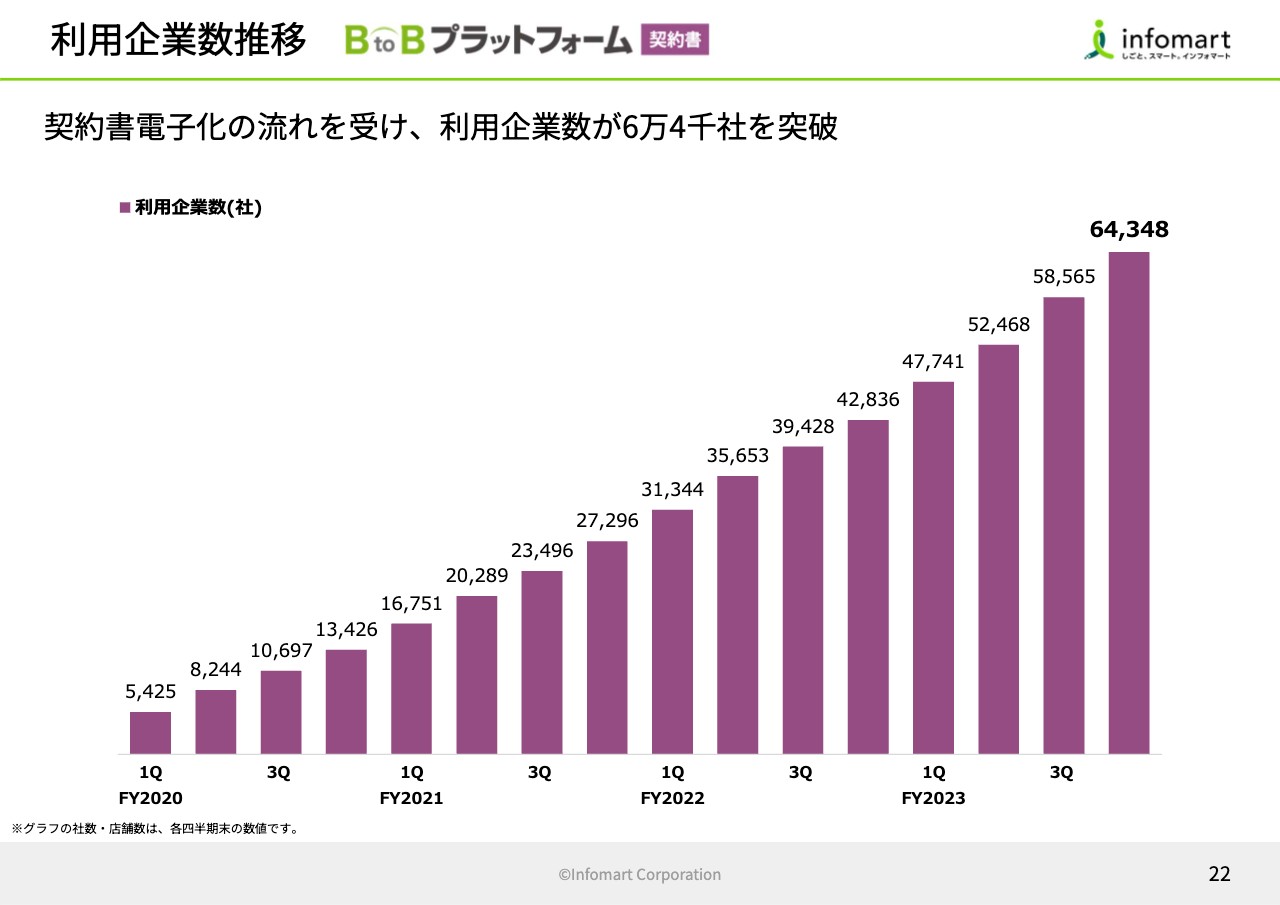

利用企業数推移 BtoBプラットフォーム 契約書

ES事業のその他のサービスです。こちらも順調に契約社が増えています。

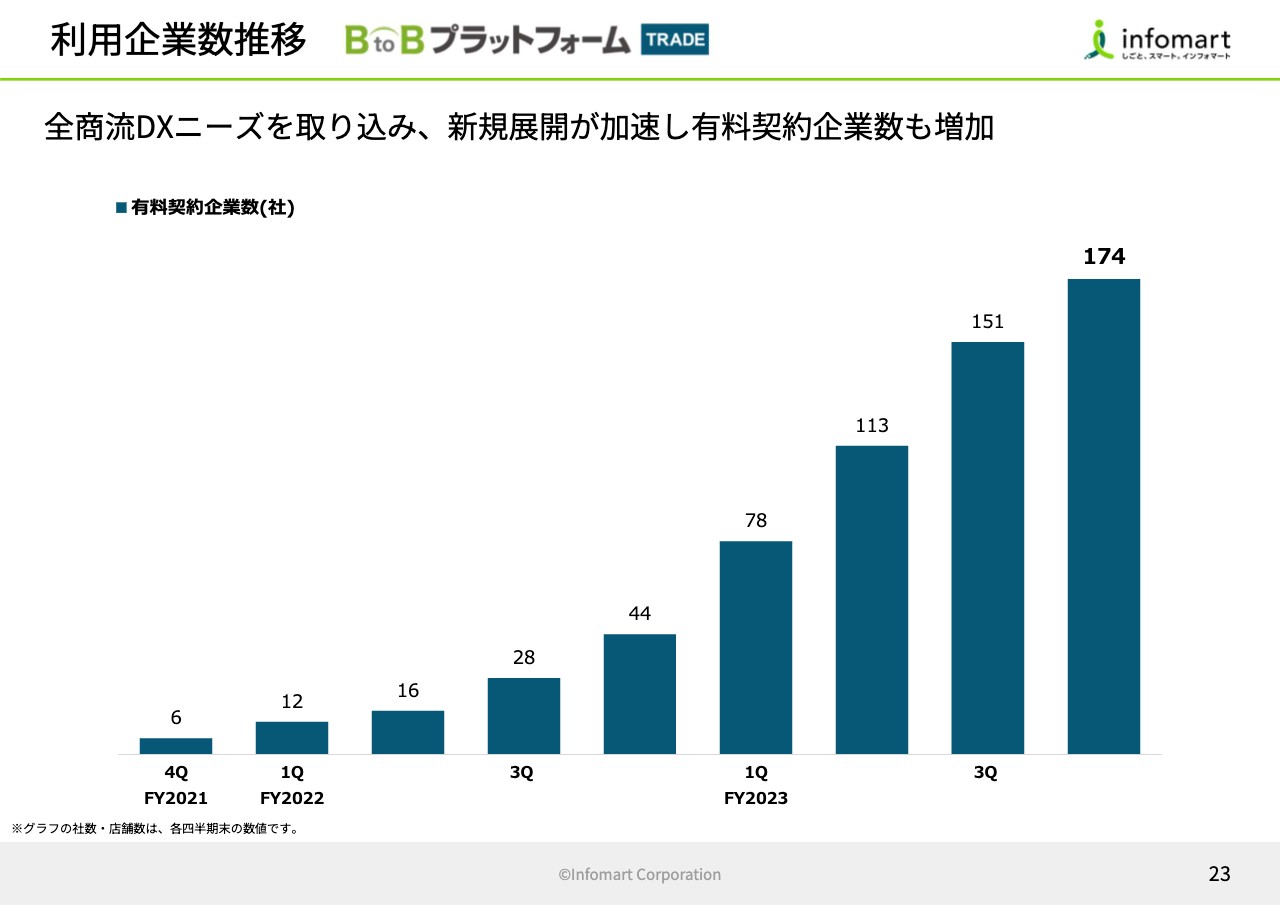

利用企業数推移 BtoBプラットフォーム TRADE

スライドは初公開となる「BtoBプラットフォーム TRADE」の有料契約企業数の推移です。こちらも2021年からサービスをスタートし、種をまいてきました。先ほどの「BtoBプラットフォーム 受発注ライト」や「TANOMU」と同様に成長してきており、ようやくみなさまにお見せできる数字になったため、公開しました。

このサービスは全業界向けの受発注サービスです。「BtoBプラットフォーム 請求書」のIDをみなさまに広げて、その上に受発注機能を乗せて受発注ニーズにも対応できるかたちでスタートしました。ここへきて急激に伸びてきています。後ほどもう少し詳しくお話しします。

利用企業数推移 BtoBプラットフォーム 商談

ES事業の「BtoBプラットフォーム 商談」です。ここは安定的に伸びています。

Ⅲ.事業ビジョン及び中期経営方針

事業ビジョン及び中期経営方針です。「中期経営方針」とありますが、ある意味「新中期経営方針」としたほうがいいかもしれません。

2年前に中計を作りましたが、2年たった今、「5年の中計のうち、残り3年の間、果たして2年前に作った2026年までの方針がそのままでいいのか?」と少し考えてみました。

世の中は大きく変化しています。そして、「やはりこれは変えるべきだ」と考えて変更したものが、これからご説明する事業ビジョン及び中期経営計画方針です。

進むべき方向

1つ目は「進むべき方向」です。2つ目が当社が進むべき方向は何かをあらためて考え、そして遠い先のビジョンはどうあるべきかという「事業ビジョン」、そして3つ目にその事業ビジョンに向かう上での我々の「中期経営方針」の3つについてご説明します。

まず、「進むべき方向」についてです。

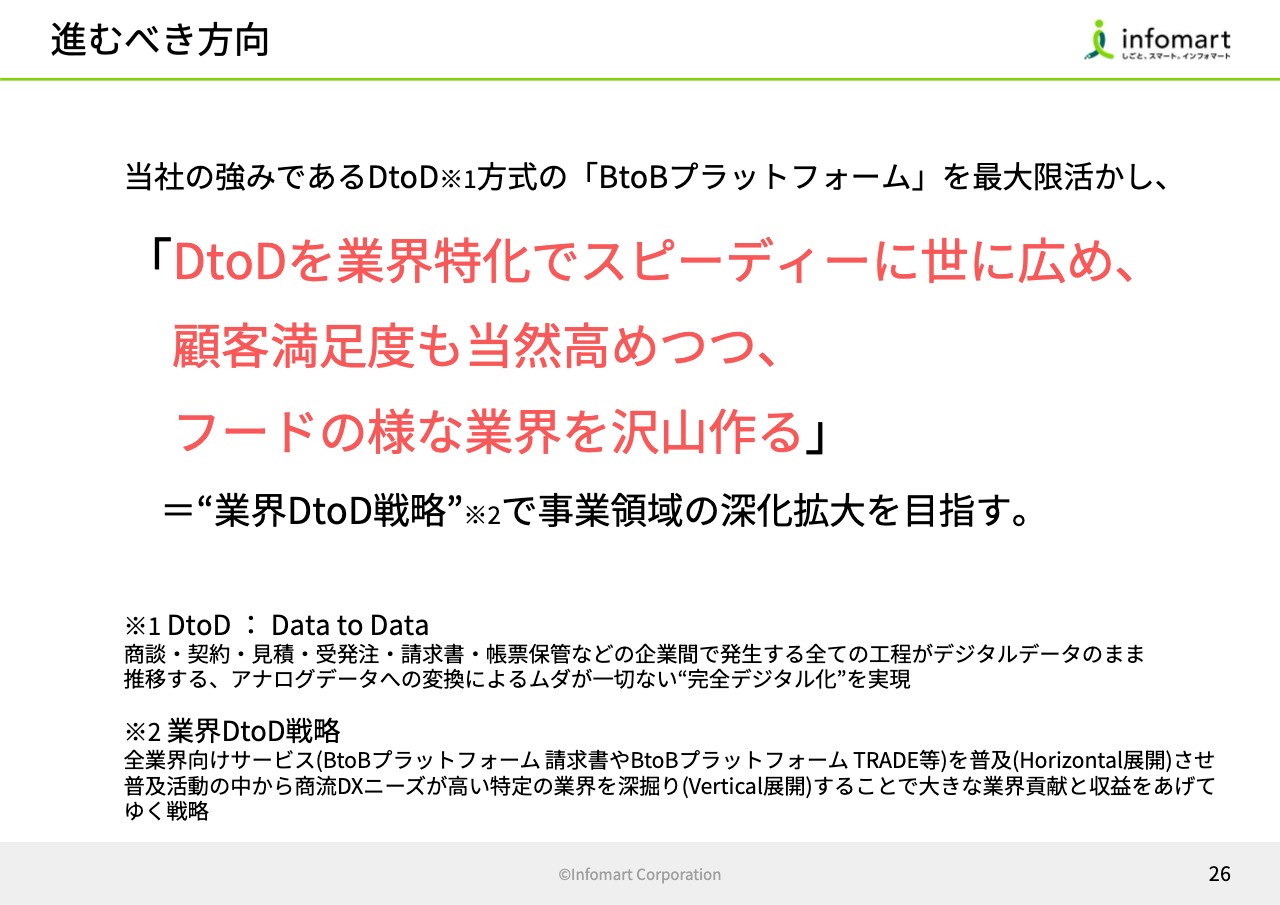

「当社の強みであるDtoD方式の『BtoBプラットフォーム』を最大限活かし、『DtoDを業界特化でスピーディーに世に広め、顧客満足度も当然高めつつ、フードの様な業界を沢山作る』」

これが我々が進むべき方向です。換言すれば「“業界DtoD戦略”で事業領域の深化拡大を目指す」ということです。

2年が経って、「世の中が大きく変わったな」と考えました。まずコロナ禍で大きな環境変化がありました。併せて法整備により、世の中にDXの大きな波が来ています。

そして、このDXニーズが想像以上であると同時に、同業他社がこれだけたくさん出てくるとは思いませんでした。いい意味で、切磋琢磨しながら一緒にマーケットを開いていこうというライバルではあります。しかし、ある程度は予測していたものの、ここまでたくさんの競合が出てきたのは想像以上でした。

このような状況で、2年間いろいろと展開してきた結果、我々の強みは「Data to Data方式のBtoBプラットフォーム」だと改めて感じました。そして社会に必要とされていると強く実感しています。

社会からさらに必要とされ、これからその度合いが高まっていくと思います。その手応えをしっかり感じていることから、スライドに赤い文字で記したような方向性になりました。

「Data to Data」と「業界DtoD戦略」について少しだけ解説します。「DtoD」というのは「Data to Data」の略で、商談・契約・見積・受発注・請求書・帳票保管等の企業間におけるやり取りを、すべてデジタルデータで行うものです。

我々は、途中でPDFなどのアナログデータに変換することはしません。Data to Dataにおけるデジタルデータのやりとりは、一切無駄のない完全デジタル化の方式です。導入には多少の手間はかかりますが、我々はこれを愚直に25年間行ってきました。

「業界DtoD戦略」については、全業界向けサービス(「BtoBプラットフォーム 請求書」や「BtoBプラットフォーム TRADE」等)を普及させ、この中から商流DXニーズが高い特定の業界を深掘りすることで、大きな業界貢献と収益をあげる戦略です。この普及活動の過程で、商流DXニーズの高い業界がいくつか出てきました。

その業界をVertical展開し、深く関わっていくことで、一つひとつ業界固有のカスタマイズをします。業界固有の汎用的なニーズを我々がカスタマイズし、その業界で一気に多くのお客さまに使っていただく手段が「業界DtoD戦略」です。

業界に特化することが最終的な目的ではなく、「BtoBプラットフォーム TRADE」を世に広めるためには、業界特化で展開することが最短の選択だと考えました。業界を深堀りした結果、最終的には当社のFOOD事業のお客さまのように、大きな貢献ができるかたちにしていきたいと考えています。

事業ビジョン

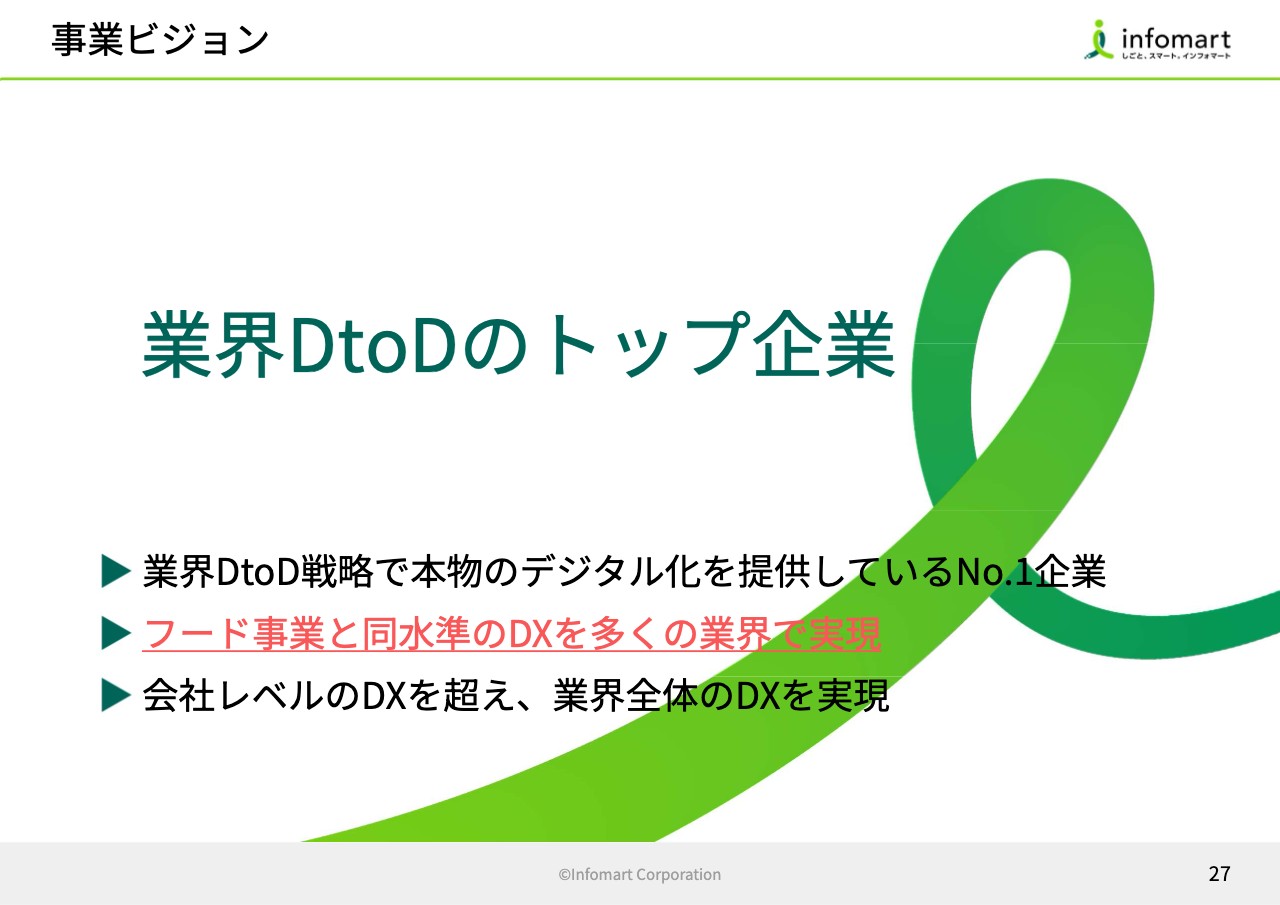

「進むべき方向」に進んだ上での「事業ビジョン」についてご説明します。スライドに記載のとおり「業界DtoDのトップ企業」です。我々は、業界DtoD戦略で本物のデジタル化を提供しているNo.1企業です。BtoBプラットフォームのような企業間の仕組みを各業界に提供している会社はあまり多くなく、現時点では当社ぐらいだと思います。

これから先も、この分野では絶対に負けません。FOOD事業と同じ水準のDXを、多くの業界でも実現させます。もはや会社レベルのDXを超え、業界全体のDXです。さらに言うと、社会全体の企業間商流のDXを実現させる会社を目指していきます。

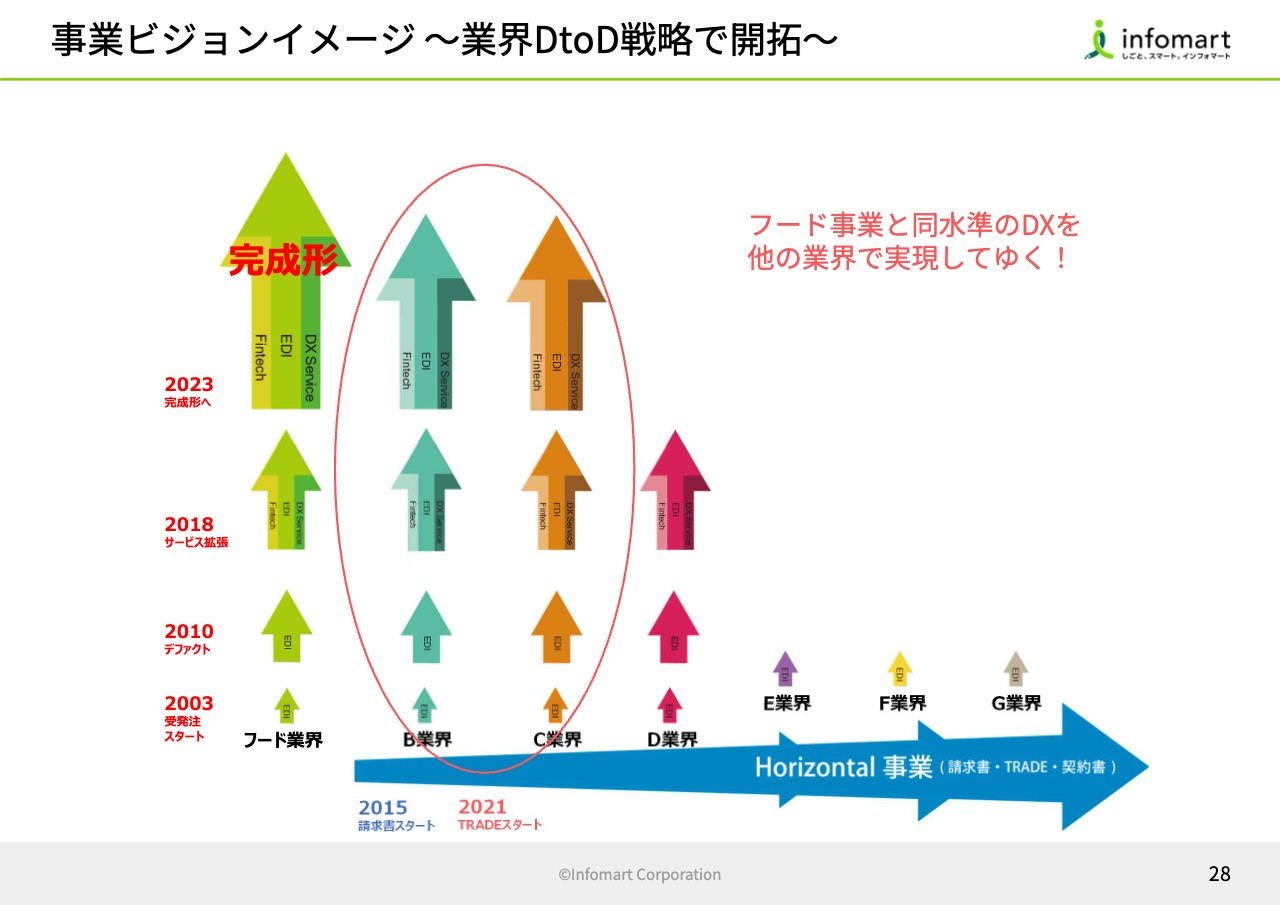

事業ビジョンイメージ ~業界DtoD戦略で開拓~

「業界DtoDのトップ企業」という事業ビジョンについてご説明します。

当社は、2003年にフード業界の受発注をスタートし、2010年には、BtoBプラットフォームで、デファクトに近い状態になりました。その後、今度はHorizontal事業として「BtoBプラットフォーム 請求書」をスタートさせて、他の業界にも展開し事業を横に広げていきました。

2018年頃からはサービスを拡張してきました。それまではEDIとして企業間の仕組みだけを単品で販売していましたが、例えば、何年も前から行っている他社との協業により、EDIをより補強するAI-OCRなどの技術、もしくは自動発注などをDXサービスとして拡張してきました。

さらに、BtoBプラットフォームの真ん中であるEDIを補強するという意味で、決済をはじめとするFintechなども拡張してきました。

そして、2021年にTRADEをスタートし、さらにサービスを提供する業界を横に広げていくと同時に、ニーズの高い業界に深掘りしていきました。スライドにはB業界、C業界と書いてありますが、例えば建設業界や製造業界等のニーズは高いです。ここで多くのニーズを一気に捉えるべく、カスタマイズしていこうと深掘りしている状況です。深掘りを進める中で、現在C業界あたりまで来たかと思っています。

今後は、まずフード業界に対する事業を完成形へと持っていきたいと考えています。フード業界へのアプローチはまだ完成していないと思っています。例えば、我々は「卸企業様寄り添い宣言」を掲げていますが、いまだ100パーセントの寄り添いを実現できていませんし、決済との連動もできていません。

我々はフード業界全体をさらに盛り上げるための活動がもっとできると思っています。これをしっかりやり切ることが、完成形に向けてこれから必要なことだと考えています。

また「BtoBプラットフォーム 請求書」についても、売上はまだ上がりますし、インボイスや電帳法で山を越えたから終わりということではありません。特需はありましたが、まだこれからも伸びていくと考えています。

それを広げるのと同時に、個別の業界を深掘りしていきます。先ほどお話しした建設業界や製造業界についても、他社と協業してサービスを拡張していきます。そして、将来的にはフード業界と同水準のDXを、他の業界で1つでも多く実現させたいと考えています。

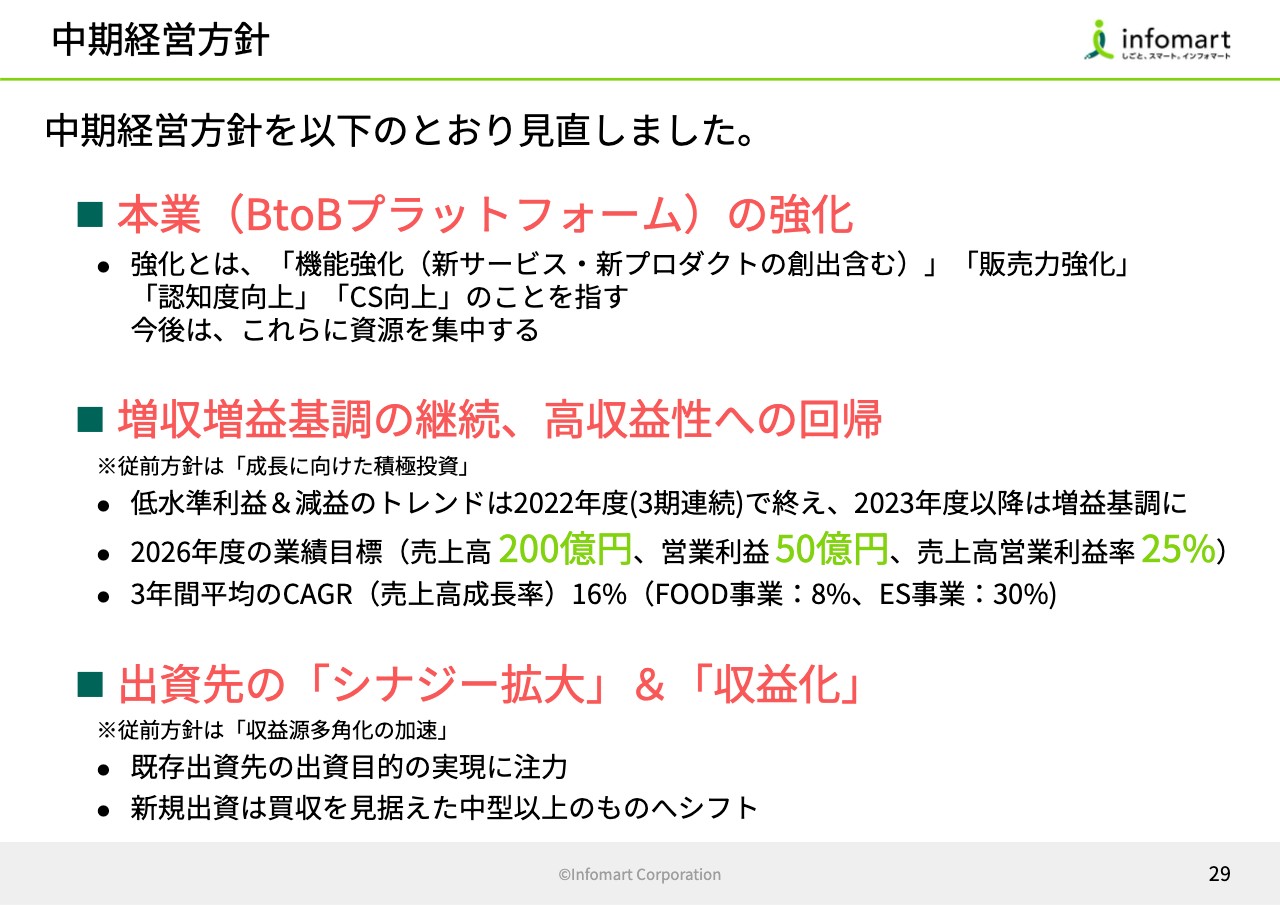

中期経営方針

このビジョンに向かうべく、2年前に立てたこの方針を、残り3年間でどのように変えるべきかについてお話しします。

まずは、本業であるBtoBプラットフォームの強化です。ここに集中するのが1つ目の方針です。機能強化、販売力強化、認知度向上、そしてCS向上など、BtoBプラットフォームの強化につながることに資源を集中します。

この数年間で取り組んできたさまざまな他社との協業や、BtoBプラットフォームだけを売るのではない取り組みについては、これからも継続していきます。

新サービス・新プロダクトの創出を含む機能強化ですが、他社と協業、もしくは他社への出資をまったくしないわけではありません。BtoBプラットフォームの強化につながる協業であれば、新しい取り組みをしていきたいと考えています。

2つ目は、増収増益基調の継続、そして高収益性への回帰です。スライドに記載のとおり、従前方針は「成⾧に向けた積極投資」でした。

この言葉を、「増収増益基調の継続、高収益性への回帰」に変えました。中計が始まってからの1年、2年は、投資を強めました。将来の2025年、2026年のために投資を強めるということで、黒字ではありましたが、利益率は非常に低く減益が続きました。

この減益のトレンドは2022年に終わり、2023年は増益に転じています。2024年、2025年、2026年と確実に増益を継続したいと考えています。

2026年度の業績目標として、売上高200億円、営業利益50億円、売上高営業利益率25パーセントを掲げています。これは中計で最初に立てていた目標です。目標達成に向けて、進めていきたいと考えています。

ちなみに2年経った現時点では、予定どおり売上高200億円、営業利益50億円を達成させるべく進捗しています。

3つ目は、出資先の「シナジー拡大」と「収益化」です。従前方針は「収益源多角化の加速」でした。

これまでは、できるだけいろいろな新しいビジネスに小さな出資をし、「そこから何を学べるか」というR&D的なところも含めて行ってきました。このような活動をゼロにするわけではありませんが、ウエイトをBtoBに置き、出資先については、既存の出資先が投じたシナジーや出資目的の実現に注力します。

新規の出資も行いますが、少し絞って買収を見据え、中堅以上にシフトしたいと考えています。

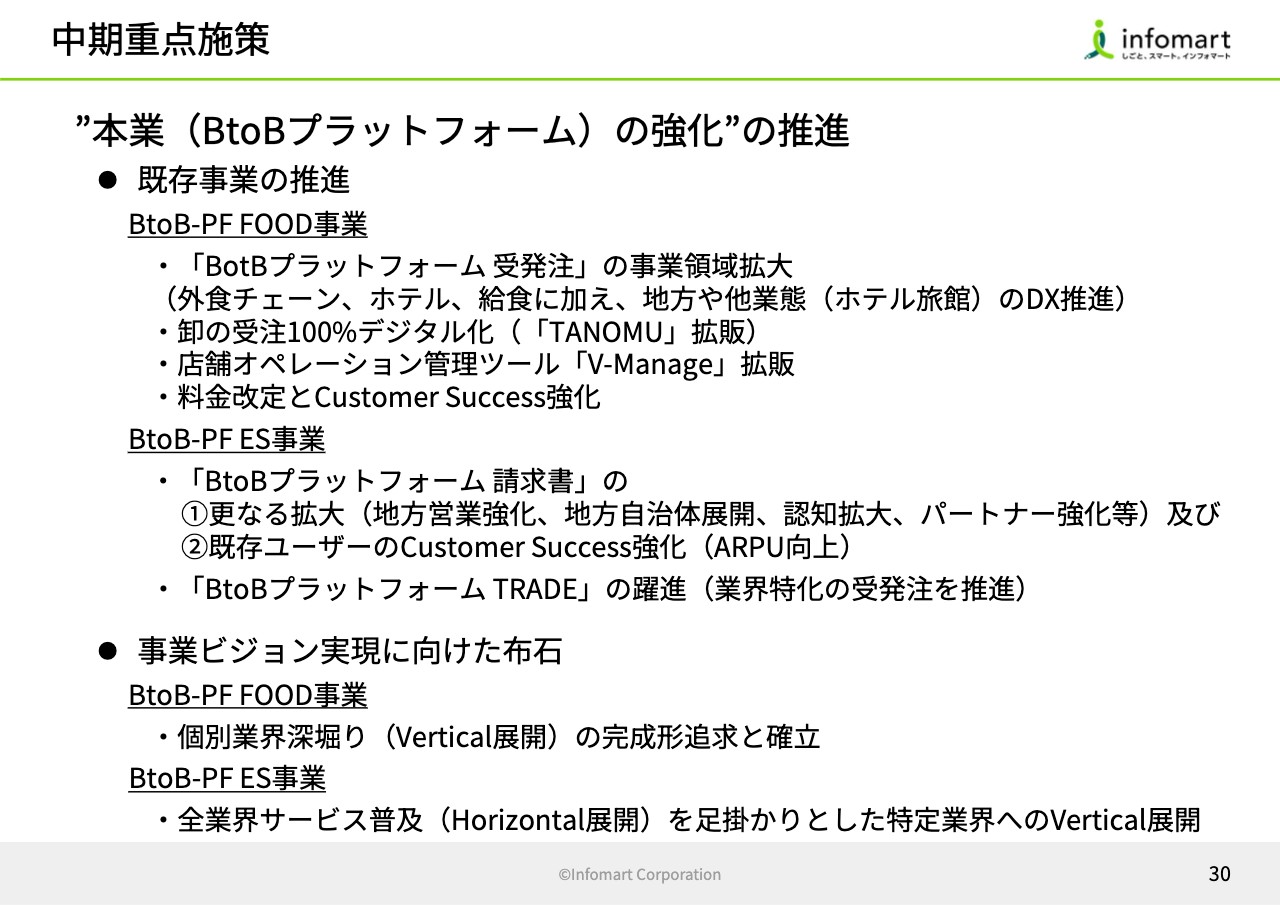

中期重点施策

大きな方針に基づく施策です。向こう3年間での取り組みとして大きなものは、「既存事業の推進」と「事業ビジョン実現に向けた布石」です。

既存事業の推進については、まずFOOD事業の既存事業である「BotBプラットフォーム受発注」は引き続き伸ばしていきます。外食以外でも、地方のホテル・旅館にもどんどん広げていきます。

また卸の受注100パーセントデジタル化に向けた「TANOMU」、それとスタートした店舗オペレーション管理ツールの「V-Manage」もようやく伸びてきたため、これらをしっかり拡販していきます。

さらに、料金改定でCustomer Successの強化も図ります。料金改定については先日発表しましたが、適正料金化ということで料金改定を考えています。

ES事業について、「BtoBプラットフォーム 請求書」は、地方や自治体を引き続き広げていきます。例えば地方や自治体に対する請求書がどんどん広がってきているため、ここを強化していきます。

同時に、既存ユーザーのCustomer Successも強化します。昨年は、多くの中堅大手の企業とご契約をいただきました。この中の電子化率を上げて、お客さまの満足度を高めていきます。それにより当社のARPUが上がり、お客さまからいただく手数料収益も上げていきたいと思っています。同時に「BtoBプラットフォーム TRADE」の躍進も進めます。

そして布石として、業界DtoDをビジョンに近づけるため、2つのことに注力します。FOOD事業としては、その完成形をしっかりと思い描き、それを確立させます。ES事業については、今度は特定業界にVertical展開します。ここをしっかりと挑戦しつつ、ノウハウを蓄積していきます。

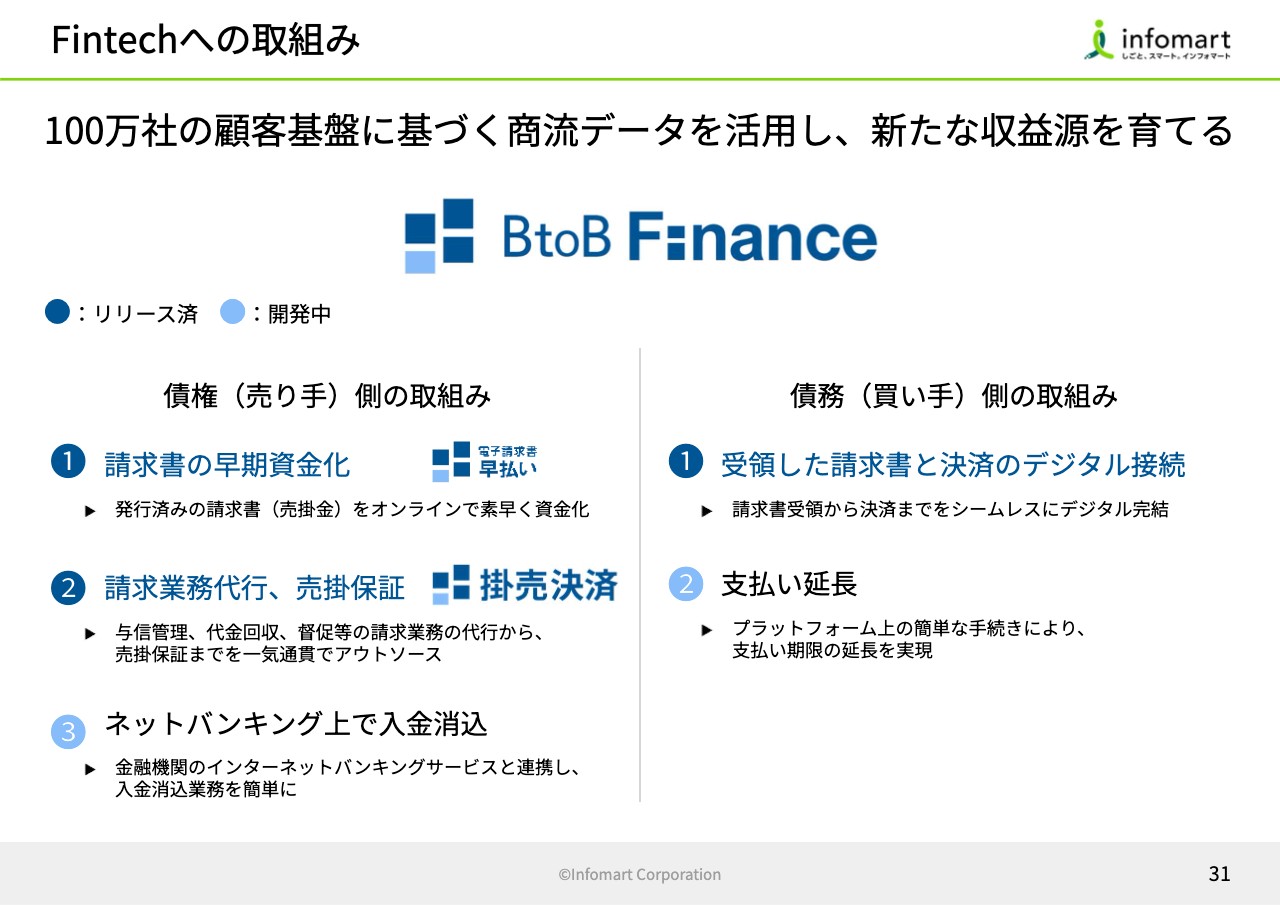

Fintechへの取組み

Fintechについては数年前からスタートしていますが、そこまで広く展開していないため、これから着々と進めていきます。

スライド左側は債権側の売り手向けのFintech機能で、右側は債務側である買い手向けの機能です。左側の①は、GMOと行っている「電子請求書 早払い」で、②は、マネーフォワードと行っている「掛売決済」です。滑り出しは順調ですが、新規事業ということもあり、まだ大きくは伸びていません。

スライド右側はNTTデータさまと一緒に取り組んでいる、受領した請求書と決済のデジタル接続です。こちらもスタートしたばかりです。このようなことを進めながら、もう少し発展させていきたいと考えています。

トライアンドエラーを繰り返しながら、当社が持っている44兆円の商流データを活用し、Fintechを展開していきます。

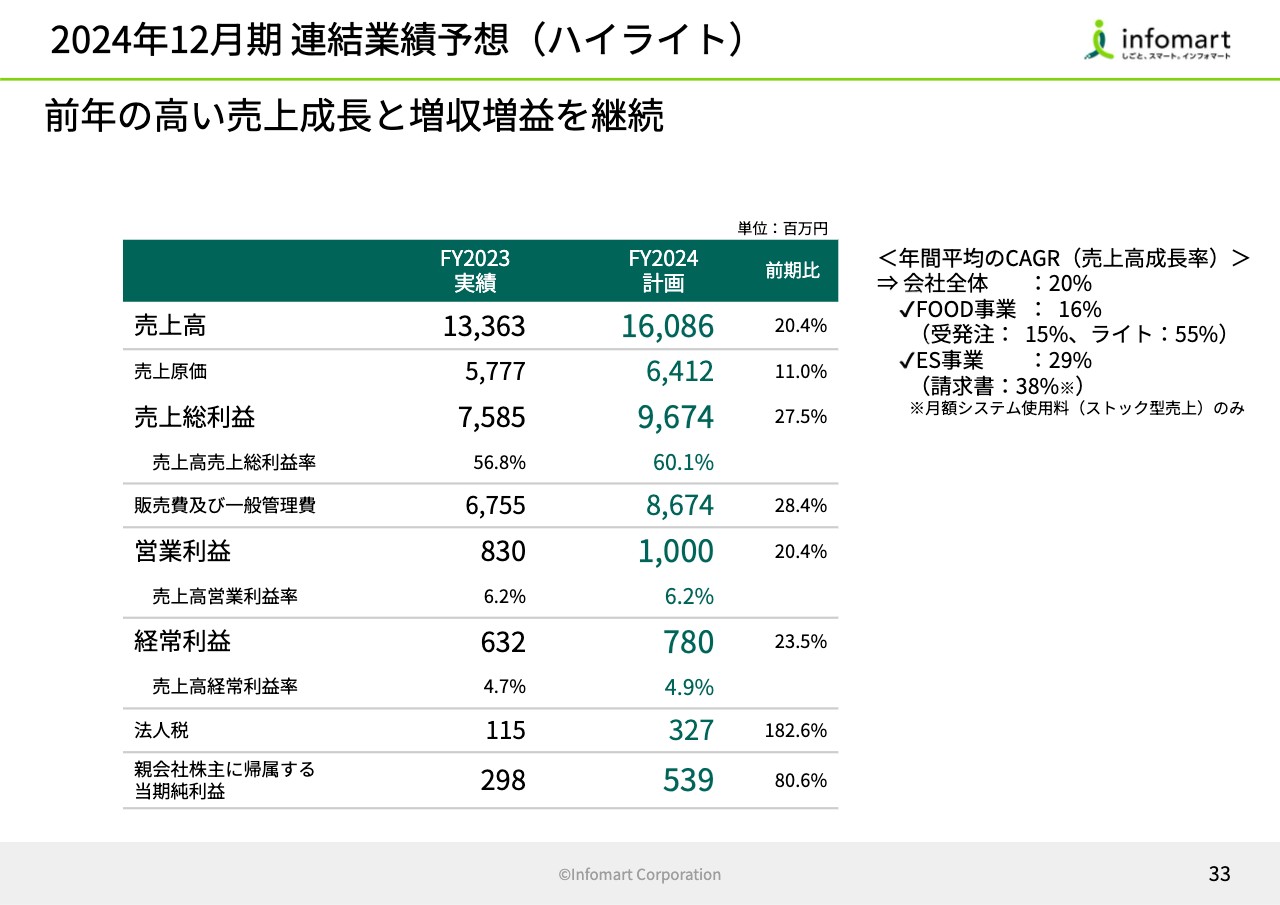

2024年12月期連結業績予想(ハイライト)

今年の連結業績予想です。2024年度における業績の計画です。売上高は前年実績133億6,300万円から160億8,600万円で、CAGRで20.4パーセントとなっています。営業利益については、10億円の大台に乗せたいと考えています。売上と利益について、この目標に向けて今年1年間、がんばっていきます。

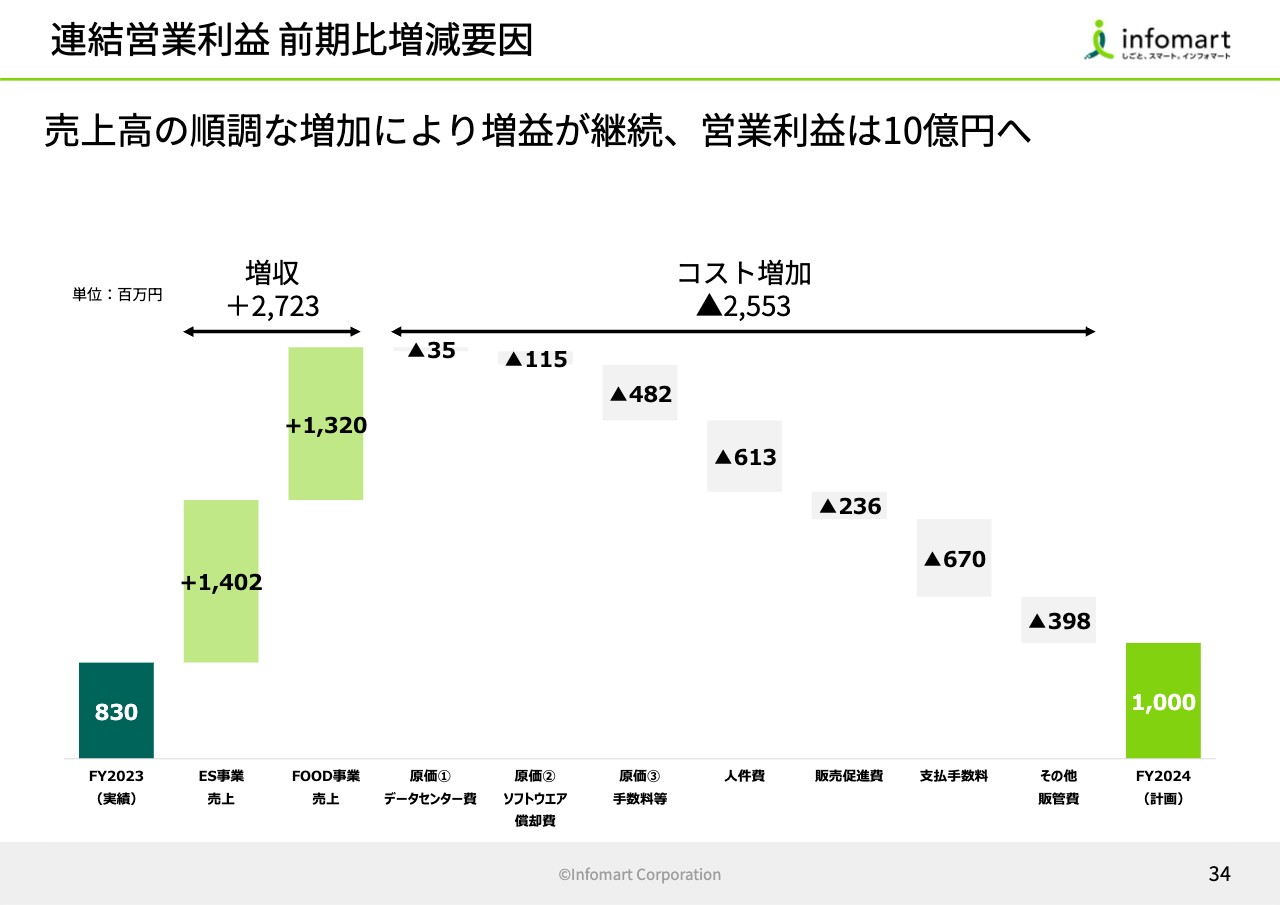

連結営業利益 前期比増減要因

現在の連結営業利益8億円から10億円まで上げるための分析について、簡単にご説明します。

連結営業利益は2億円ほど上がりますが、これは前期よりも売上を27億円ほど増やし、かつコストも引き続き25億円ほど増えるということです。増収27億2,300万円についてはFOOD事業、ES事業でそれぞれ伸ばし、引き続き投資も積極的にしっかりと実施します。

さらに人件費と認知度を高めるためのブランディングにも注力するため、コスト増になる予定です。

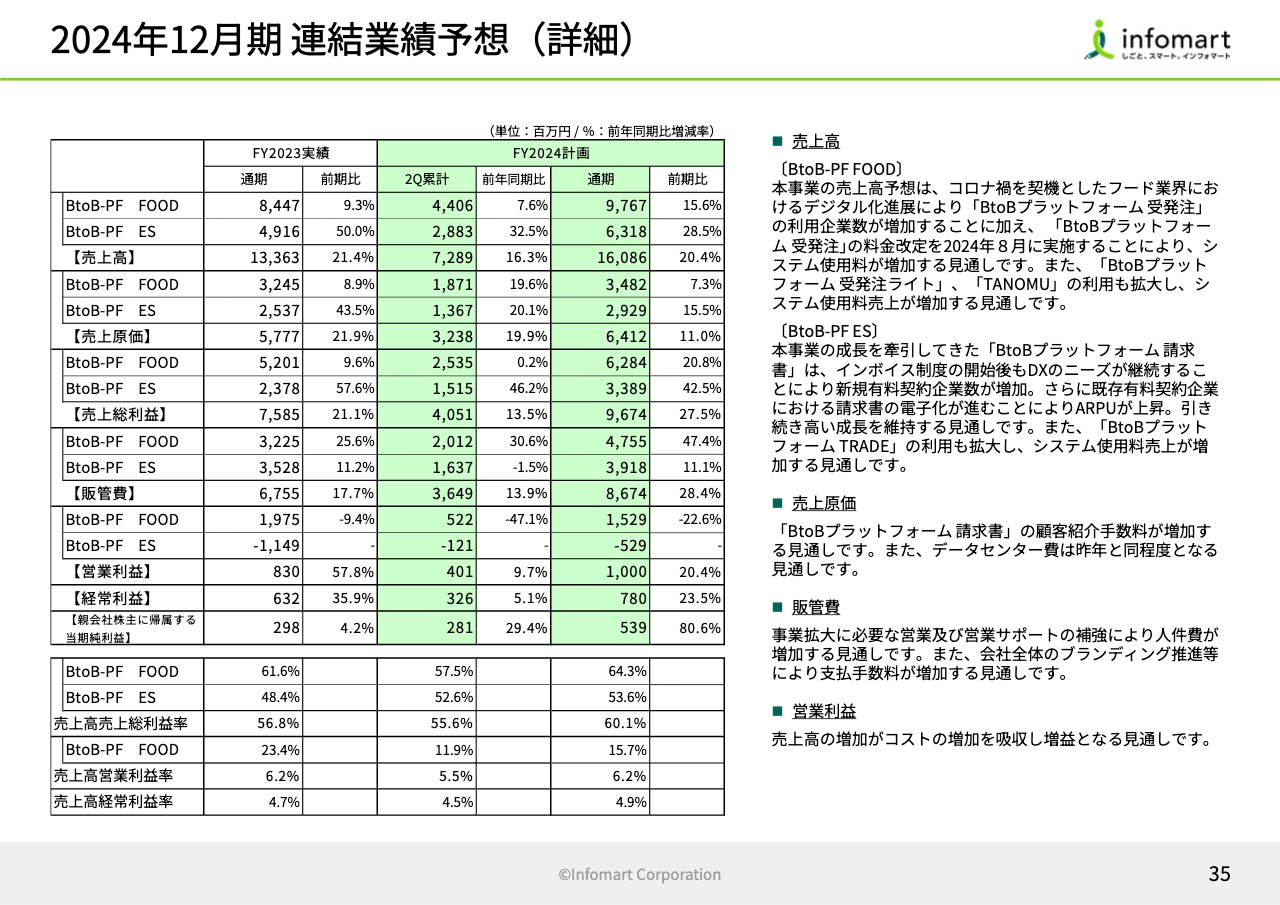

2024年12月期連結業績予想(詳細)

スライド右側に記載のとおり、FOOD事業とES事業、そして3つのことに力を入れます。まずは新規の「BtoBプラットフォーム 受発注」を増やし、同時にARPUを上げます。ARPUを上げるための施策として、「BtoBプラットフォーム 受発注」の料金改定があります。さらに「TANOMU」をしっかりと販売していきます。

ES事業も同じように、1つ目にメインの「BtoBプラットフォーム 請求書」をしっかり販売します。2つ目は「BtoBプラットフォーム 請求書」のARPUを上げます。そのためには、料金改定よりも、既存のお客さまの電子化率を向上させることでARPUを上げていきます。また、新サービス「BtoBプラットフォーム TRADE」も伸ばしていきたいと考えています。

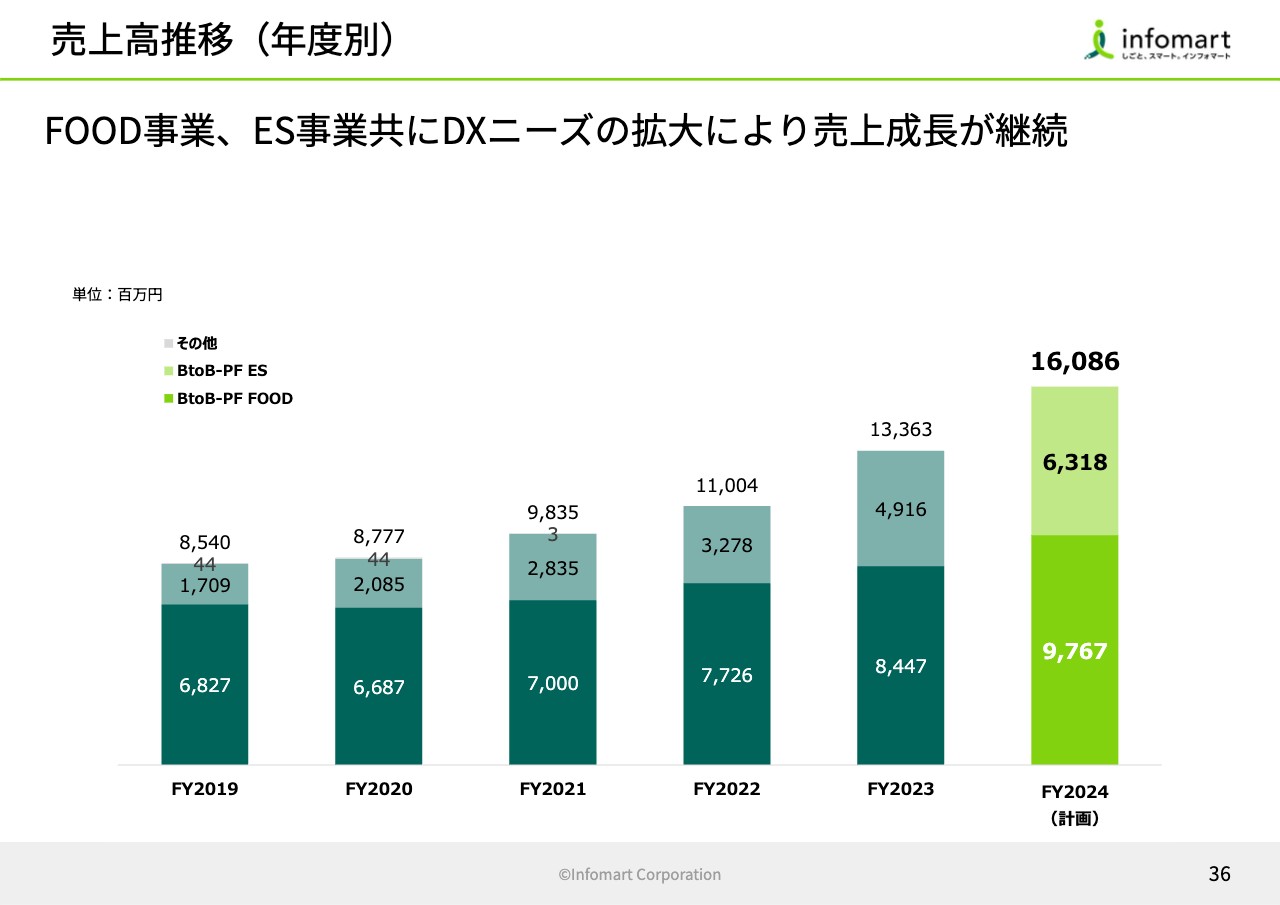

売上高推移(年度別)

今年も含めた数年のKPIの推移についてご説明していきます。売上高はグラフに示したように伸びており、これからも伸ばしていきます。

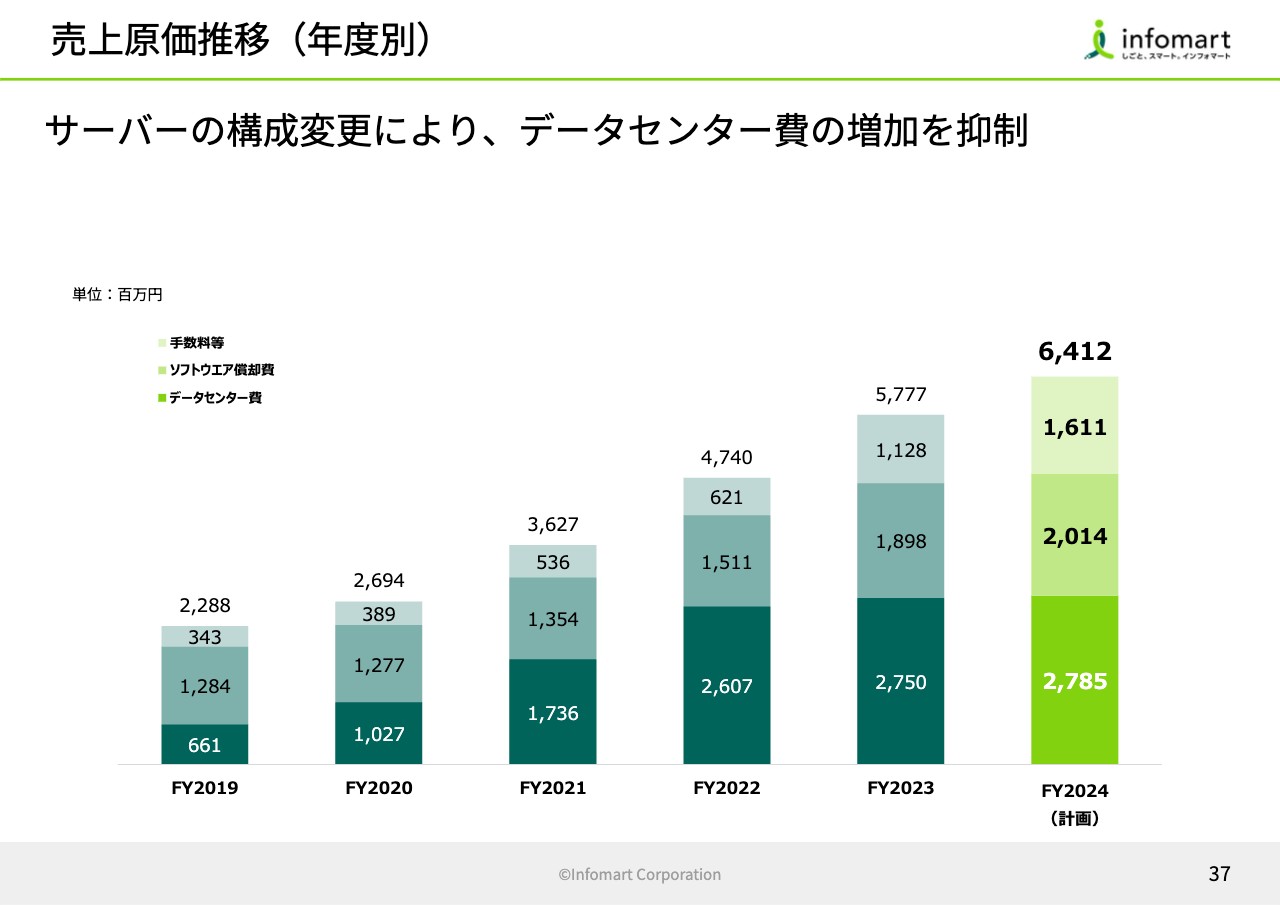

売上原価推移(年度別)

売上原価については、サーバーの構成変更によりデータセンター費は抑制傾向です。グラフの一番下がデータセンター費であり、サーバー費用を示しています。2019年は約6億円でしたが、億単位で2022年までどんどん上がりました。

しかし、2022年以降は上がっていません。これはクラウド化を推進していることによるものです。今後もクラウドを少しずつ増やしていこうと思います。そのためこのようなコストは、増えていくどころか、うまくいけば抑制にもつながります。むしろ下がっていく方向にも見込んで、チャレンジしていきたいと思っています。

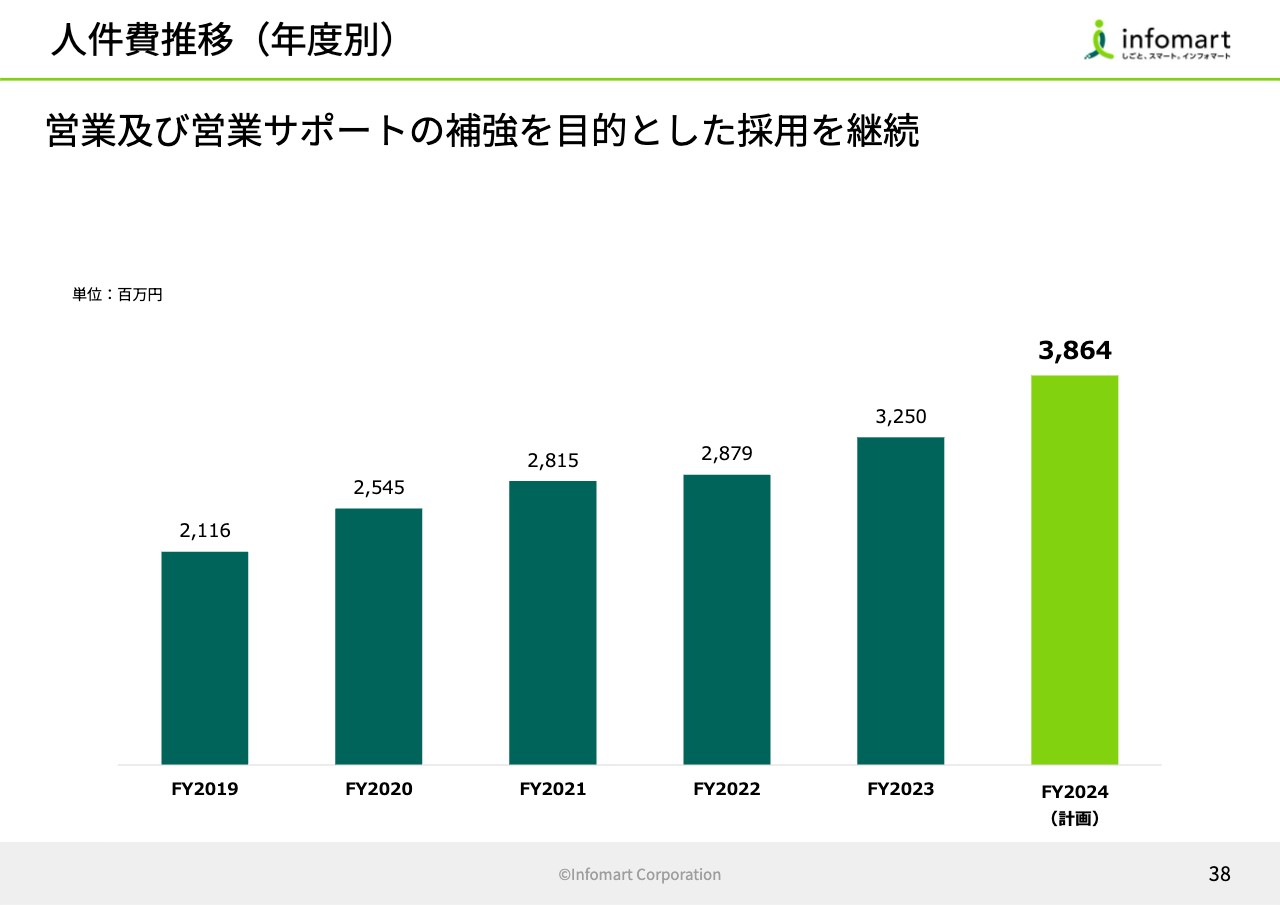

人件費推移(年度別)

人件費については、引き続き採用を継続して増やしていきたいと思っています。

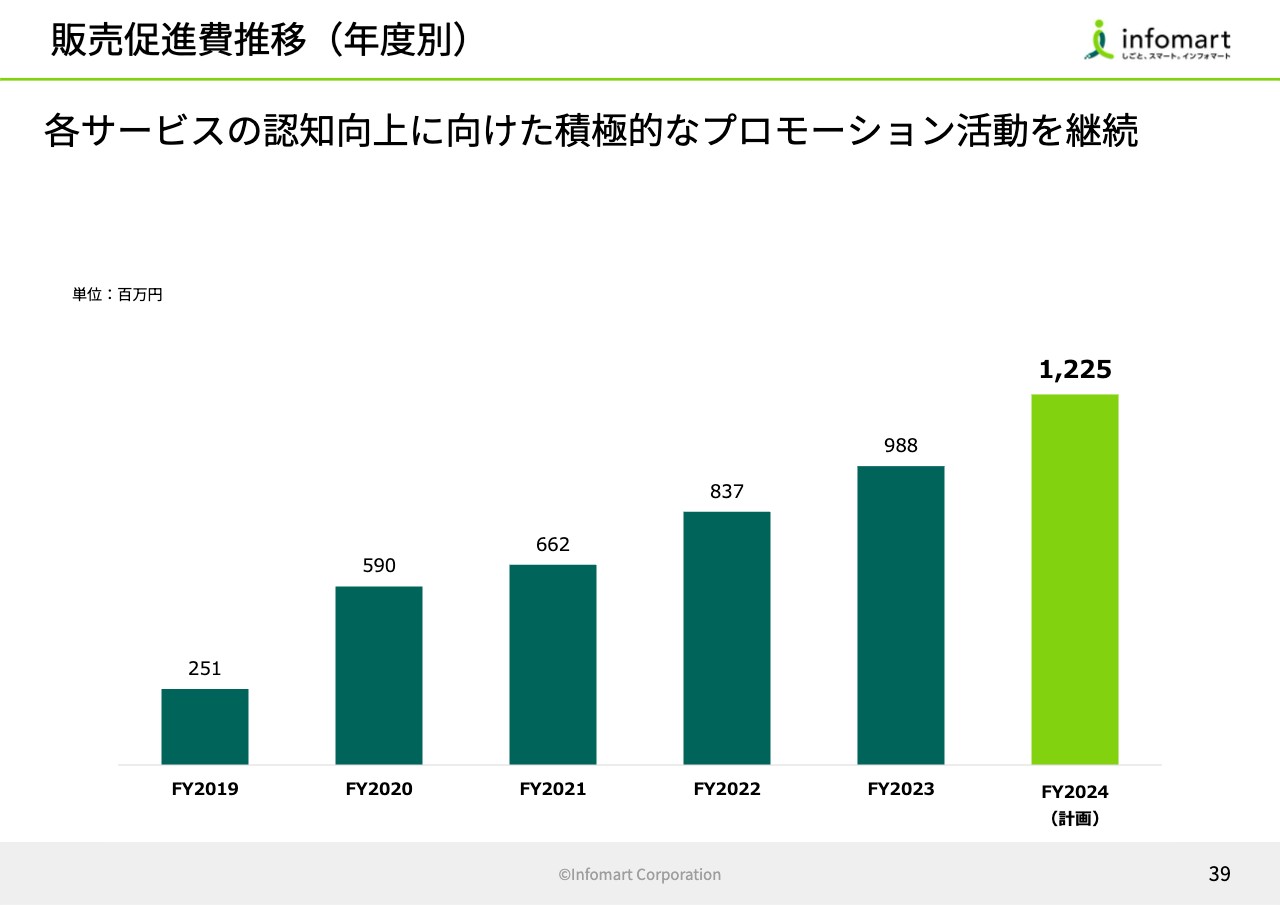

販売促進費推移(年度別)

プロモーションについても、昨年と比べて約2億円ほど増やしています。これは先ほどお話ししたブランディングに関するものです。

昨年はインボイス関連でさまざまな広告を打ちました。ここからは、プラスアルファで会社全体のブランディングをしっかりと強化することにもお金を使っていきたいと思っています。

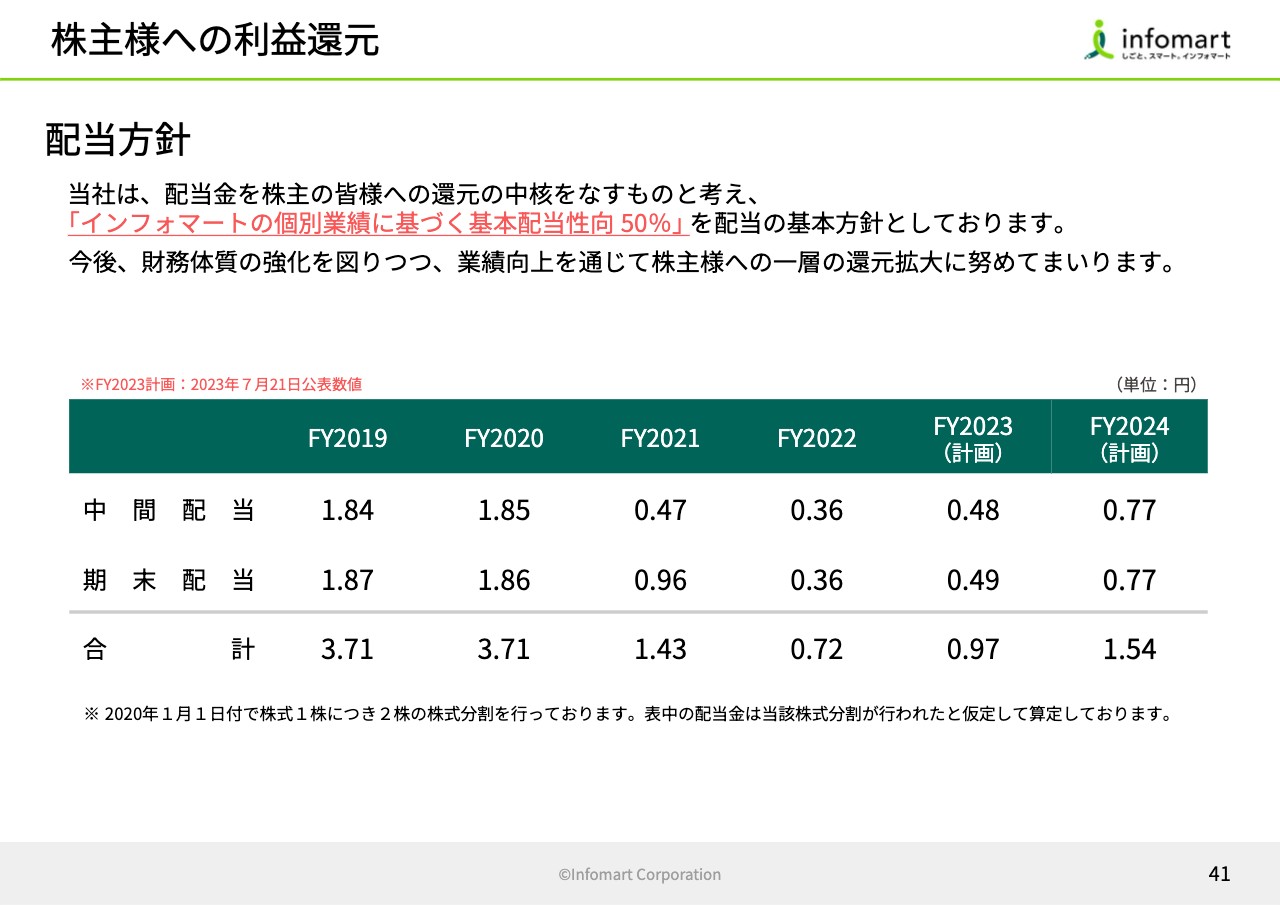

株主様への利益還元

ご報告の最後は株主還元についてです。当社は基本配当性向50パーセントという方針を立てています。これに関しては今回も変えずにいきます。

スライドの表にも示したとおり、中間と期末にそれぞれ0.77円、合計で1.54円を配当します。これは昨年と比較すると1.5倍ぐらいに増えています。これからも、来年、再来年とより増やしていけるようがんばっていきたいと思っています。

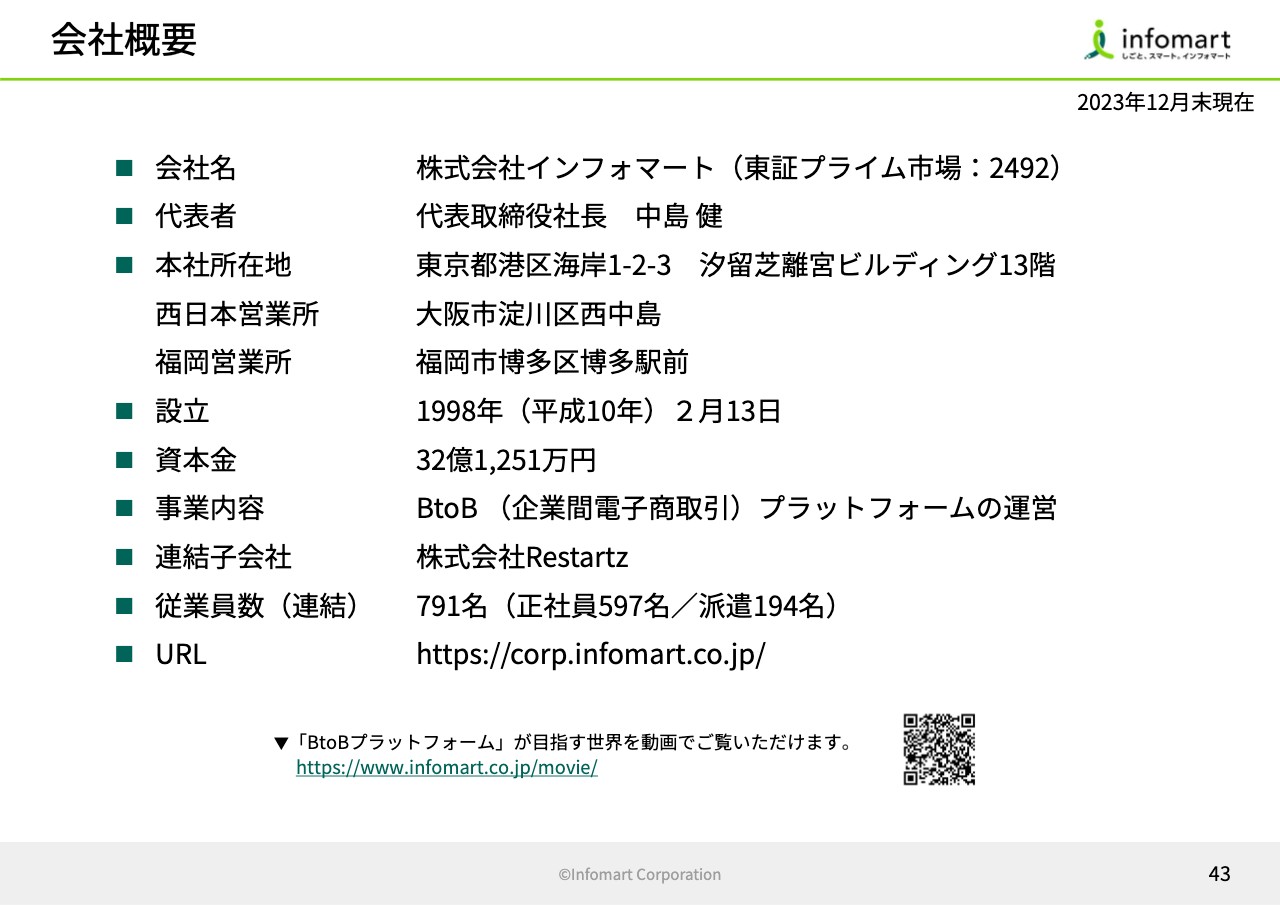

会社概要

ここからはAppendixです。そもそもインフォマートとはどのような会社なのかということを記しています。

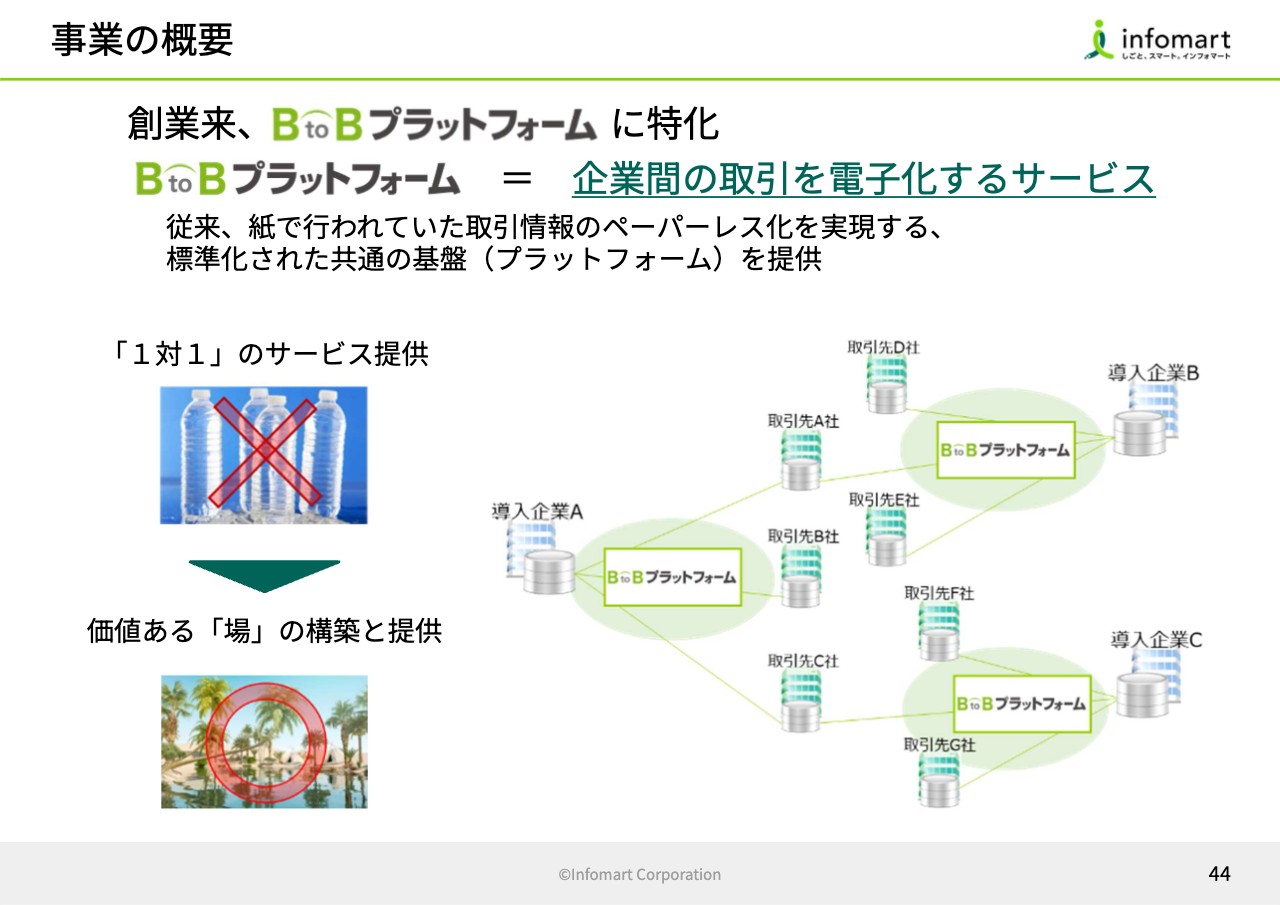

事業の概要

こちらは当社のビジネスモデルの概要です。

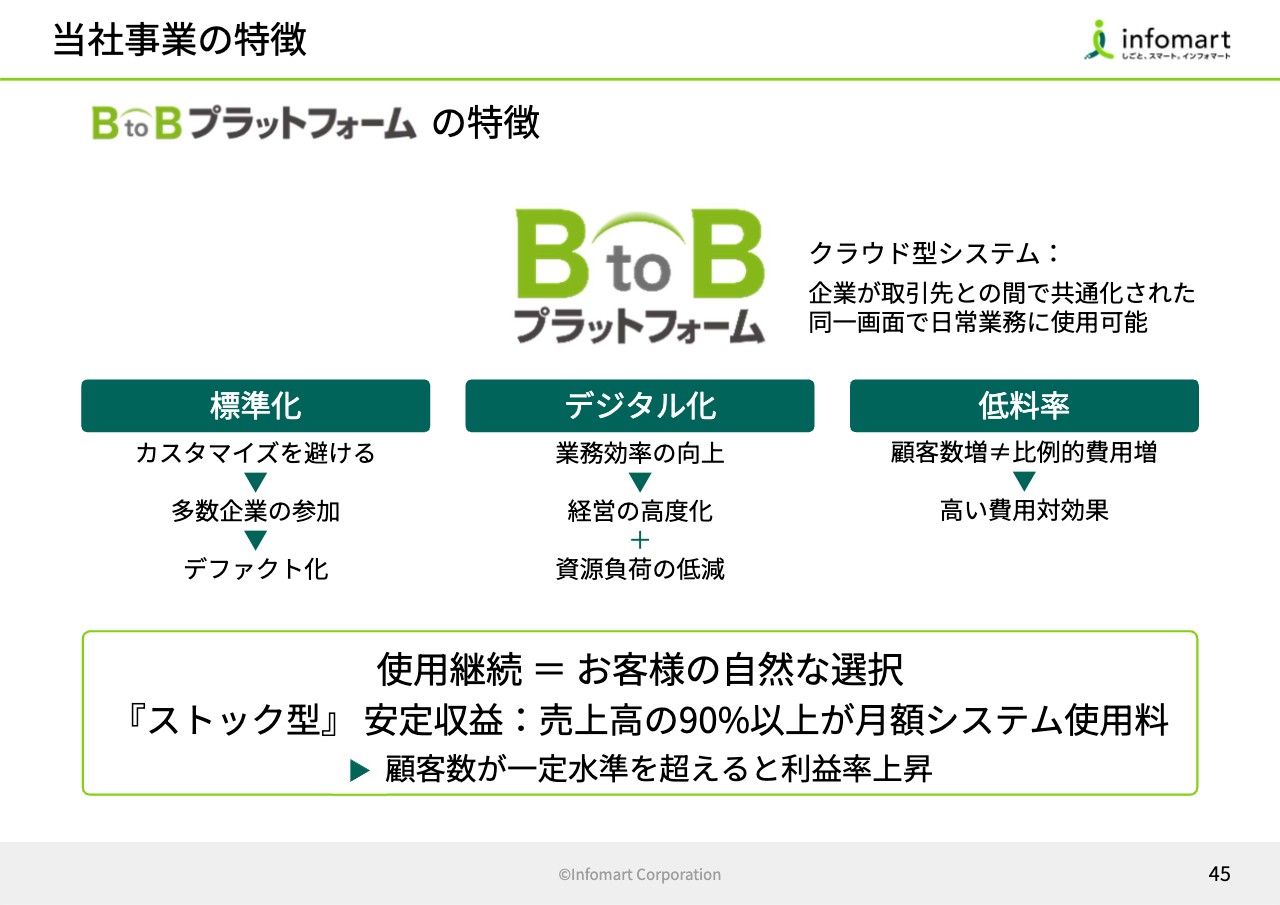

当社事業の特徴

こちらはBtoBプラットフォームの特徴です。

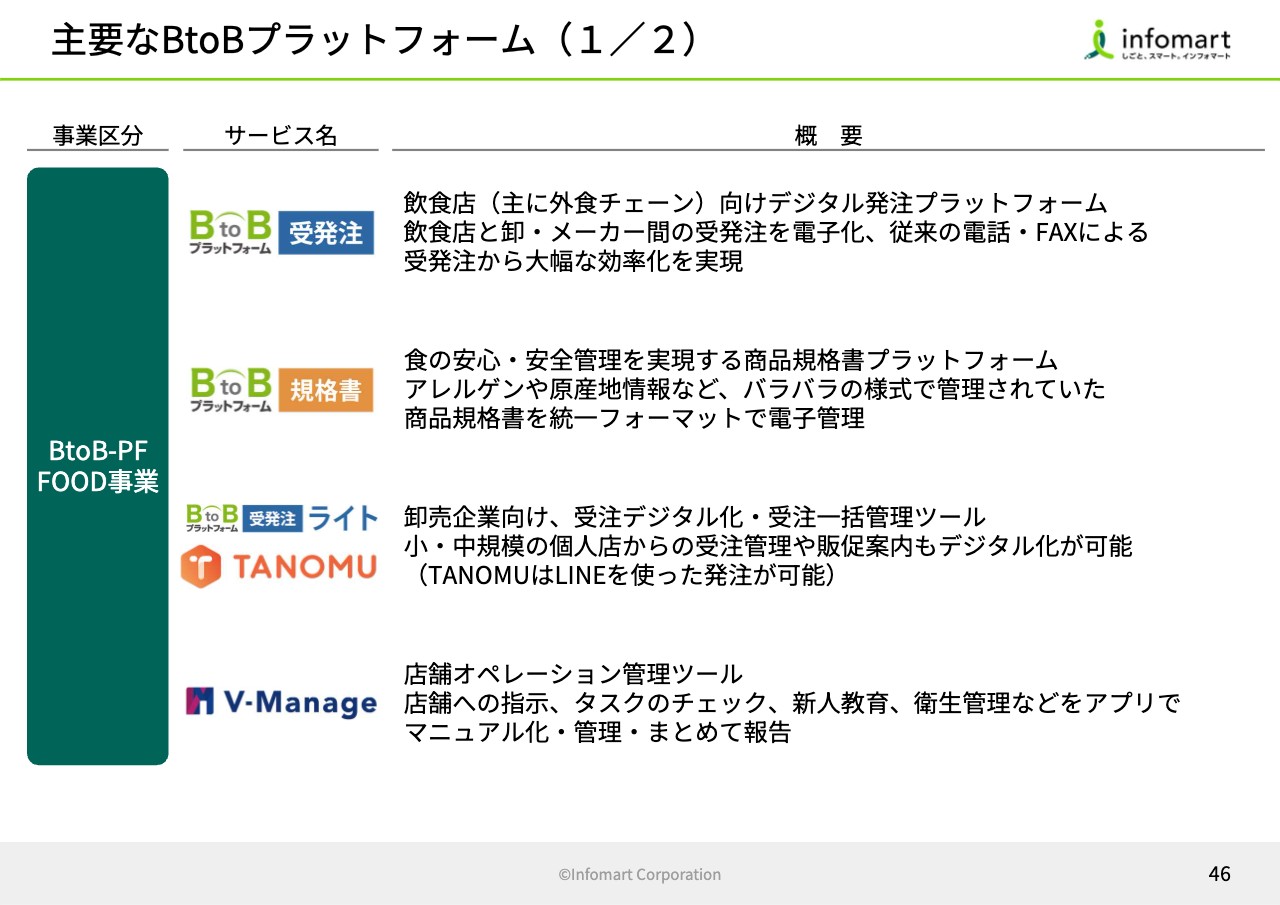

主要なBtoBプラットフォーム(1/2)

主要なプラットフォームには新たに追加しているものがあります。「BtoBプラットフォーム 受発注ライト」と「TANOMU」です。このサービス説明は今までありませんでした。

「BtoBプラットフォーム 受発注ライト」と「TANOMU」は、卸企業に向けた受注のデジタル化と一括管理のツールです。特に「TANOMU」はLINEを使った発注が可能です。

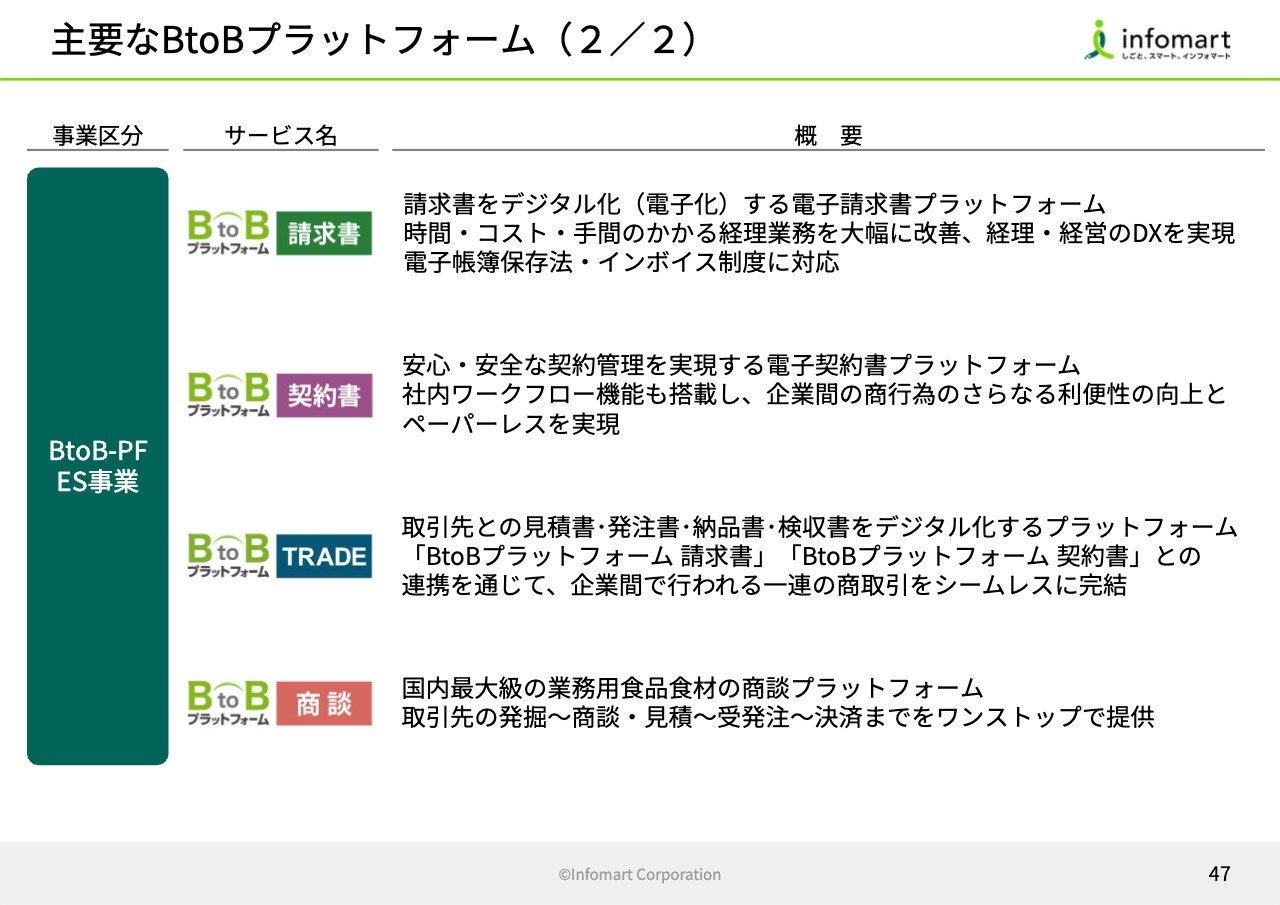

主要なBtoBプラットフォーム(2/2)

もう1つ追加しているのが先ほどお話しした「BtoBプラットフォーム TRADE」です。こちらも取引先とのすべてのやり取り、見積書、発注書、納品書、検収書をデジタル化するプラットフォームです。

サービス別料金体系(1/2)

サービス別の料金体系にも「BtoBプラットフォーム 受発注ライト」「TANOMU」を追加しています。

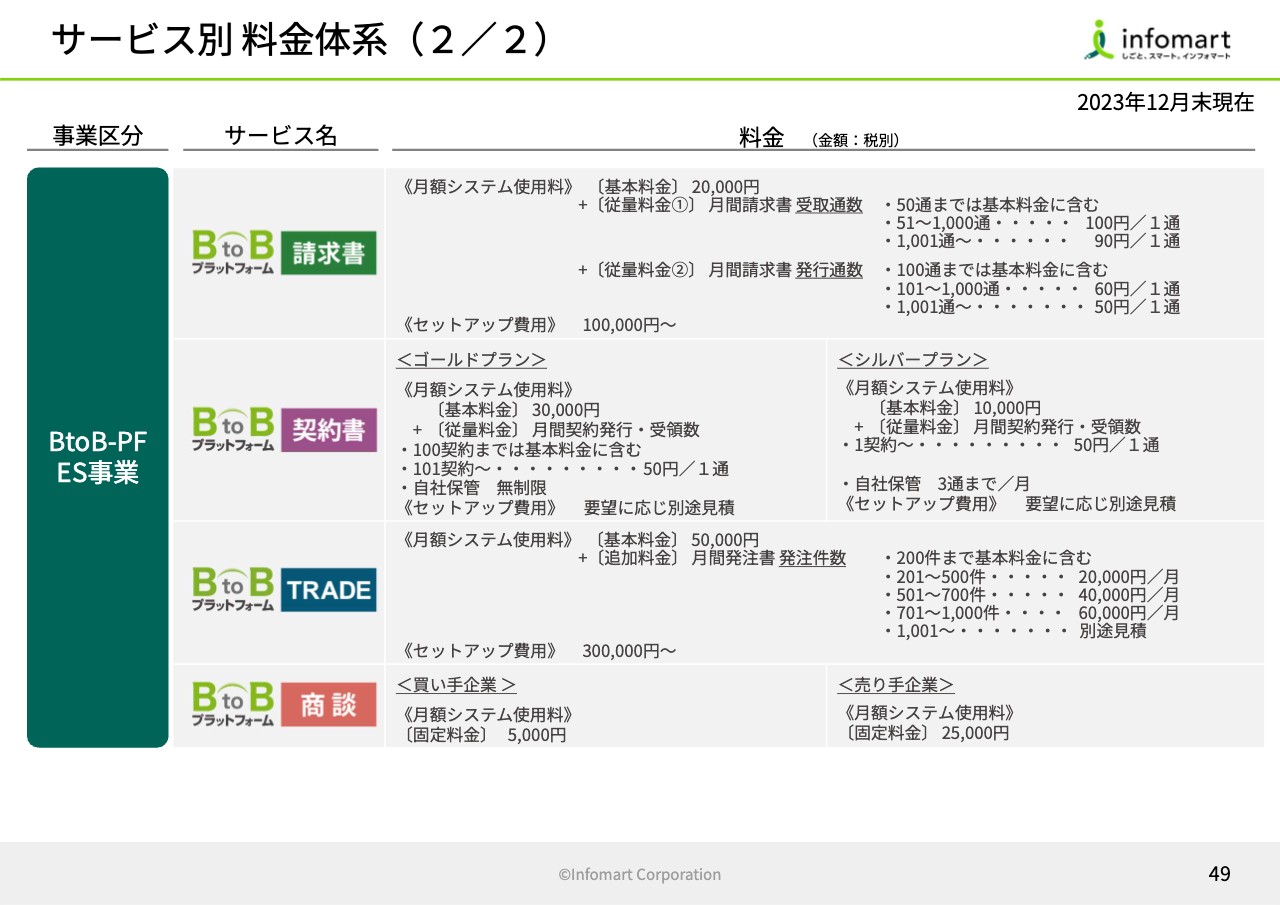

サービス別料金体系(2/2)

こちらには「BtoBプラットフォーム TRADE」を記載しました。ご興味のある方はご覧ください。

当社事業の実績

スライドは当社事業の実績です。

質疑応答:残りの中期経営計画への考え方について

司会者:「業界DtoD戦略において、製造業向けでは従来テクノア社と連携していたと思いますが、その枠組み自体は変わりないでしょうか? それとも直販を増やしたり、他のパートナーを増やしたりするのでしょうか? 中期経営計画の残りの期間の考え方を教えてください」というご質問です。

中島:まず、テクノア社とは引き続き強力なタッグを組み、製造業向けにはしっかりとテクノア社の仕組みを販売していきます。非常に順調に進んでいますので、引き続き進めていきたいと思っています。

他の業界についても付言しますが、実は当社は業界固有のノウハウというのは特にありません。正確にはフード業界以外の業界のノウハウはありません。

実は今後、例えばテクノア社のような、フード業界以外の業界の知見から当社と一緒になってアライアンスを組んでいただけるような企業を開拓することで、他の業界もどんどん深掘りをしていきたいと考えています。

直販を増やしたりパートナーを増やしたりするのかについては、まず業界を増やす意味でも、それぞれの業界に詳しいパートナーをこれからさらに増やしていきたいと思っています。

これまでのパートナーはOA機器販売の会社や銀行など、どちらかというと全業界向けに一緒に売っていただけるような関係でした。これからは引き続きそのようなパートナーも増やして一緒に強化も行っていきますが、業界特化型のパートナーも増やしていきたいと思っています。

質疑応答:今期の「BtoBプラットフォーム 請求書」の新規顧客確保の見通しについて

司会者:「今期の『BtoBプラットフォーム 請求書』の新規顧客確保の見通しについて、どのような前提でしょうか? 競合ではインボイスの影響による反動で1月の売上高が少し多く出ているようです。御社の顧客獲得動向について状況を教えてください」というご質問です。

中島:ご指摘のとおり、確かに昨年はインボイスによる大きな特需のようなものがありましたが、今は沈静化しています。そのため、例えば新規のリードの数のようなところは落ちています。

そのため、新規のお客さまの月間獲得数自体は落ちています。しかし、ここで申し上げたいことが2点あります。1つ目は、数が落ちはしましたが、実はあまり悲観していないということです。なぜかというとコロナ禍前と比べると、やはりまだ圧倒的に高いレベルにあるからです。

理由としては簡単で、当たり前に特需があるから、つまり「やらなければならない」ということで需要が高まりました。しかし高まるこの1年間の過程で、お客さまに「請求書の電子化にはどのような効果があるのか」「いったいなんなのか」ということを、かなり理解していただくことができました。

そのように理解されている状態でも、今はまだ導入されていない状況です。特需よりは下がっていますが、理解があまりなかったコロナ禍前と比べると、新規のお客さまの需要は高まっているということです。

2つ目は、やはり先ほど申し上げたように、導入していただいたお客さまのARPUを上げていくことであり、その方法はいろいろあります。

例えば電子化率そのものを上げていくことです。どうしたら上がるのかというと、中堅大手のお客さまでは一部のある部署からスタートさせるというケースが多いのです。

そうすると、その部署でうまくいった場合、「他の部署やグループ会社にも展開しよう」ということや、「受け取りモデルを導入したけれど次は発行モデルを導入してみよう」など、オプションをどんどん増やしていくようなことが出てきます。これからは、そのようなところでの取り組みを進めていきたいと考えています。

つまり、需要が落ちて、そのまま落ちっぱなしだということは、まったくないということです。

質疑応答:クラウド移行によるコストについて

司会者:「データセンターのコストがクラウド移行によって抑制されるというお話がありましたが、クラウドの利用コストが上昇する懸念はありますでしょうか?」というご質問です。

中島:クラウドの利用コストが上昇する懸念はありません。もちろんこれからもどんどん進めていく過程で、将来何があるかわからないという意味でははっきりと断言するわけにはいきません。

しかし当社のデータセンターはもともとオンプレミスでした。オンプレミスをクラウドに移行するとやはりコストは間違いなく下がっていく方向にあるというのが基本的な考え方です。

その我々のデータセンターにあるお客さまのデータそのものを、すべてまとめて一気にクラウドに移すことは非常にリスクも伴うため、少しずつ安全に進めているような状況です。このようにクラウドになること自体でコストが上がる懸念はありません。

ちなみに「お客さまのコストが上がる懸念はないか?」ということであっても、クラウド移行によってお客さまのコストが上がる理由になることもありません。

質疑応答:営業外費用の見通し及び純利益について

司会者:「営業外費用が悪化する見通しですが、持分赤字が増えるのでしょうか? また、純利益が大きく膨らむのは、前期の評価損がなくなる面が大きいと理解してよろしいでしょうか?」というご質問です。

荒木克往氏:まず営業外費用の件ですが、当社と資本業務提携を行っている会社の有価証券の評価損を計上したことによるものです。評価損自体は約1億円を計上していますので、2023年12月期は大きく費用が乗っていますが、翌期以降はこのような費用は発生しません。そのため今は大きな費用はないという理解でいます。

翌期以降また同じような費用があるかという点については、大きく増えないという回答となります。

藤田尚武氏:もう1点追加させてください。純利益が大きく膨らむのは、前期の評価損がなくなる面が大きいのかというご質問でしたが、それはおっしゃるとおりです。

今の業績予想の純利益が大きく上がっているのは、今の予定ではこの評価損がないことによるものです。

質疑応答:FOOD事業の価格改定について

司会者:「FOOD事業の価格改定によって、売上のインパクト等がどのくらいになるか教えてください」というご質問です。

中島:FOOD事業の価格改定は今年8月に行います。それによりその分売上は上がる方向です。

上がる幅については、今年はそれほど多くない状況です。来年からは1年間を通して売上にインパクトが出てきます。このインパクトの金額はまだ見えない部分もありますが、億単位で収益向上のインパクトがあると考えています。

現在通知を開始していますが、8月に実際にスタートした中で正確な部分がわかっていくと考えています。一応、今の段階では億単位レベルでの売上向上というインパクトだと考えています。

中島氏からのご挨拶

世の中の商流のDXニーズは、これからも非常に高まってくると思っています。世の中では昨年までに、インボイスなどにより請求の部分だけをデジタル化する動きが大きく起こりました。

おそらく世の中のみなさまにも、請求がデジタル化できたことによって、「ここの部分だけでもデジタル化されると比較的楽だな」「便利だな」ということを感じていただけたと思います。

今後はその請求についてもさらに足りない部分をデジタル化していきます。それと同時に、ここから発注や見積もりへとデジタル化のニーズがどんどん上流に上がっていくと考えています。「Data to Data業界のトップ企業」を目指して、引き続き当社インフォマートは全員で一丸となって、がんばっていく所存です。

みなさまにおかれましては、引き続き応援のほどよろしくお願いします。

スポンサードリンク