関連記事

出光興産、3Qのセグメント利益は在庫影響が主因となり前年比-741億円と大幅減益 通期の在庫影響は縮小見込み

2021年2月22日 17:25

![]()

記事提供元:ログミーファイナンス

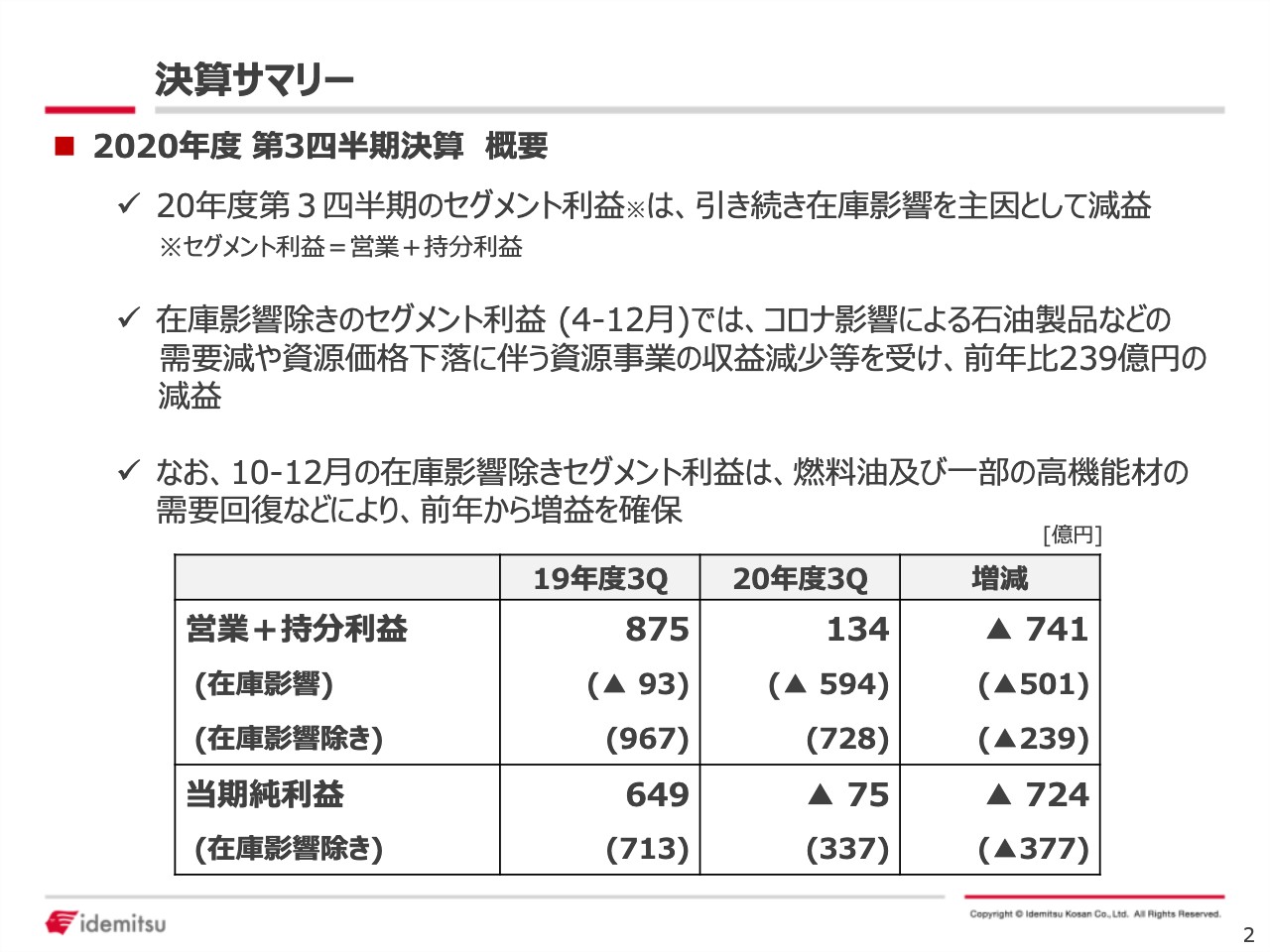

決算サマリー①

酒井則明氏:みなさま、こんにちは。出光興産の酒井でございます。それでは資料に添いまして、第3四半期の決算ならびに今年度の業績予想につきましてご説明を申し上げます。

まず資料の2ページ、決算サマリーでございます。ご覧いただきますと、そこの表のとおり数字並べておりますが、この第3四半期の営業+持分134億円ということで、前年同期と比べまして741億円の大幅な減益という結果になりました。

理由はご覧いただいたとおり、在庫影響、これが最も大きな要因でございます。在庫影響で、前年同期比で501億円減益要因となって出ております。ただ、在庫影響を除きましても239億円の減益という格好になります。

中身は後ほどセグメント別にご覧いただきます。当期純利益は75億円の損失という格好になりました。在庫影響除きはそこに括弧書きのとおりでございます。

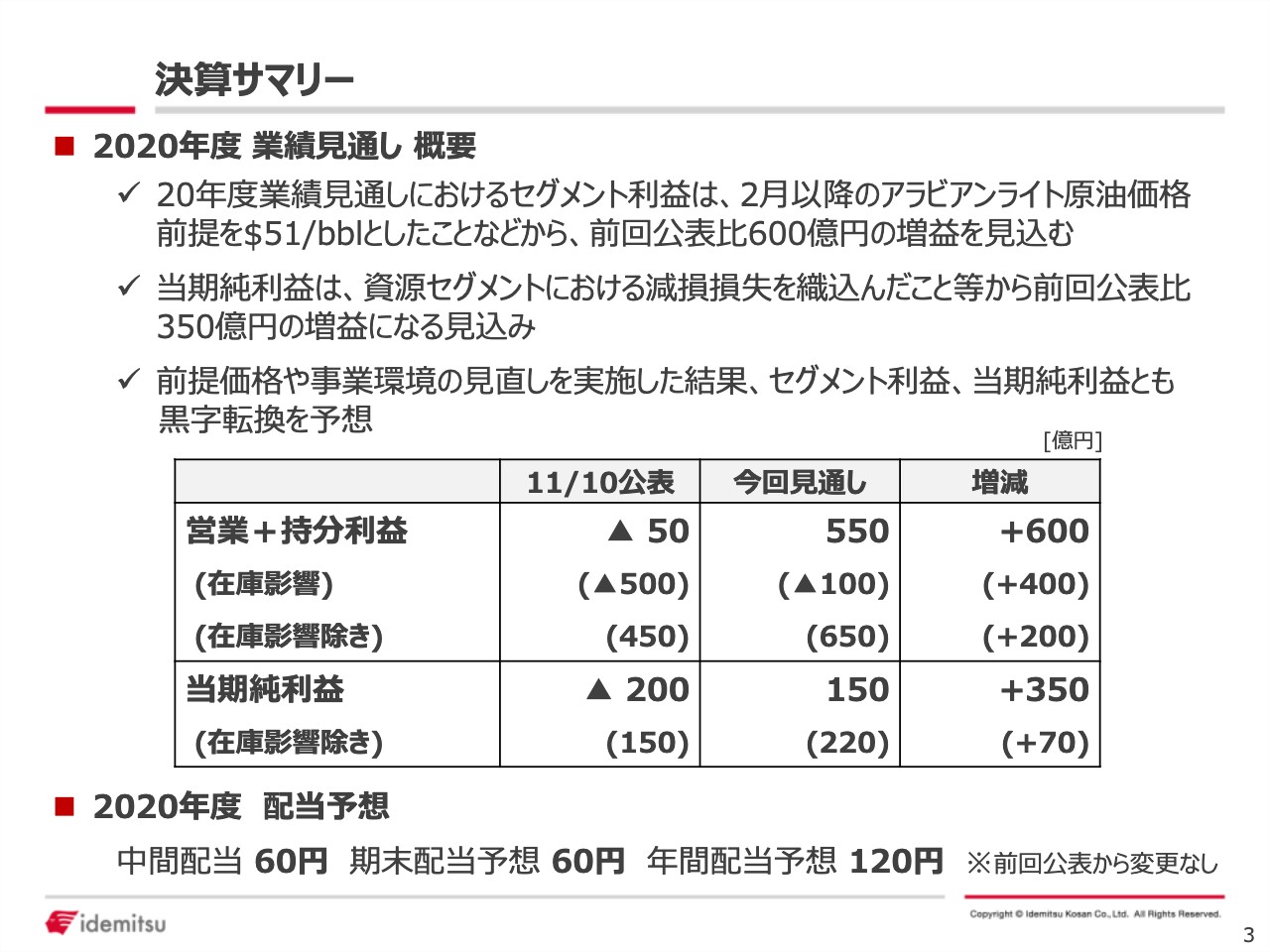

決算サマリー②

それでは、次のページをご覧いただきます。こちらは年度の業績見通しでございます。

業績見通しの中では、足元、原油価格が徐々に上昇していることを受けまして、そこにも記載しておりますけれども、2月以降、原油価格の前提をアラビアンライトで51ドル、ちなみにドバイでは50ドルということなんですが、そういう前提を置いたことから、特に在庫影響は100億円まで縮まったということがあります。

結果としましては、営業+持分で前回の公表と比べまして600億円、利益の上方修正を今回いたしました。在庫影響を除きましても200億円の上方修正、ご覧のとおりでございます。

また、資源セグメントで減損の損失、これを一部織り込んでおりますので、その結果、当期の純利益としましては前回の公表からは350億円の上方修正、在庫影響除きでは70億円の上方修正というかたちになります。

なお、その下にございますように、配当につきましては期末配当予想を60円、年間で120円としておりまして、前回公表から変化はございません。

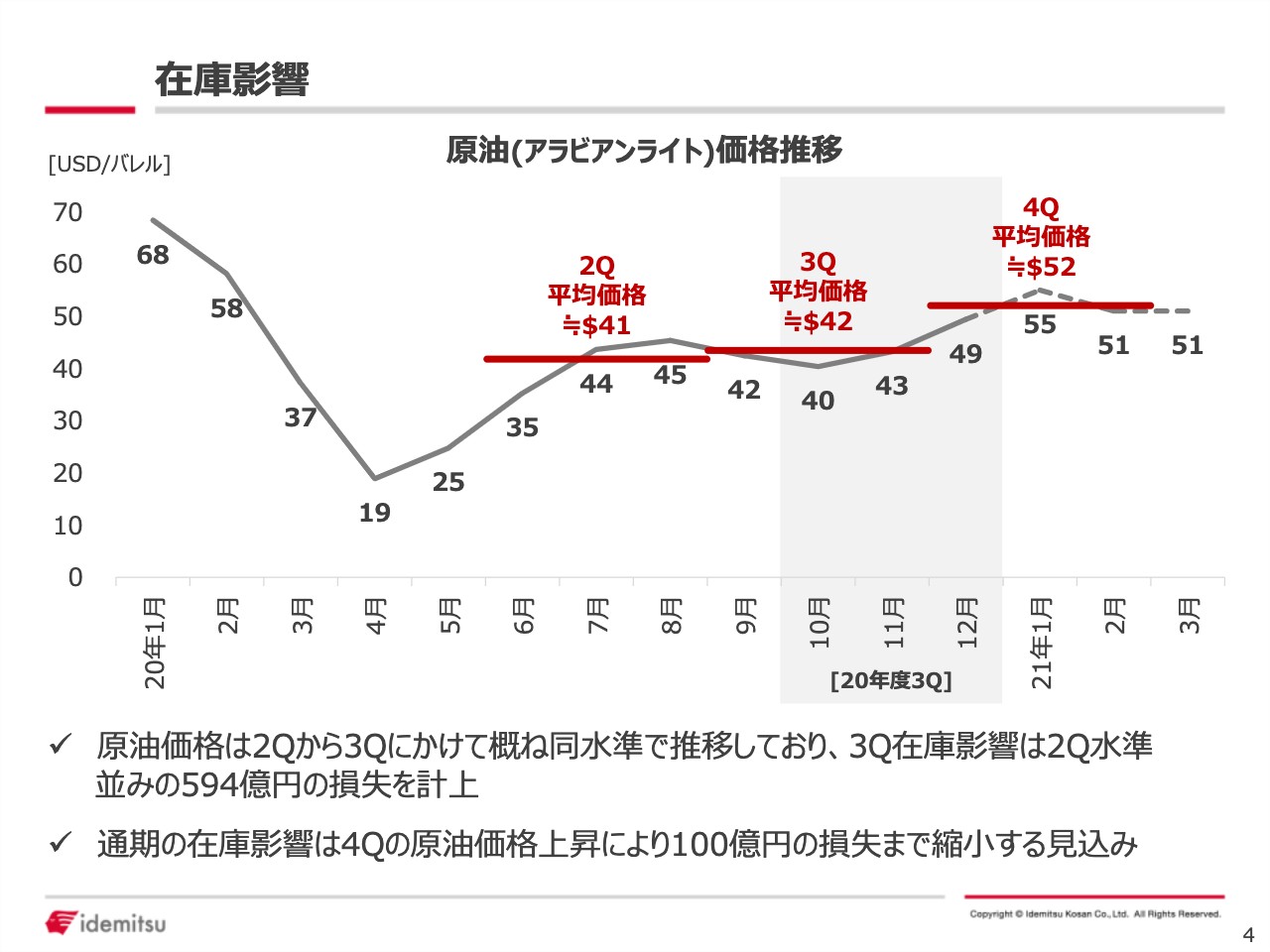

在庫影響

次のページをご覧いただきますと、在庫影響のイメージを持っていただくためにグラフを1枚用意しております。真ん中から右にございますように、第2四半期と第3四半期、これはアラビアンライトでお示しをしておりますが、平均価格としてはほぼ大きな変化はございません。

11月下旬から徐々に上昇し始めました原油価格を受けまして、先ほど申し上げましたように、第4四半期、この見方については上方修正をいたしておりますので、結果として在庫影響は年度の見通しの中では大きく縮まった、そういう格好になります。

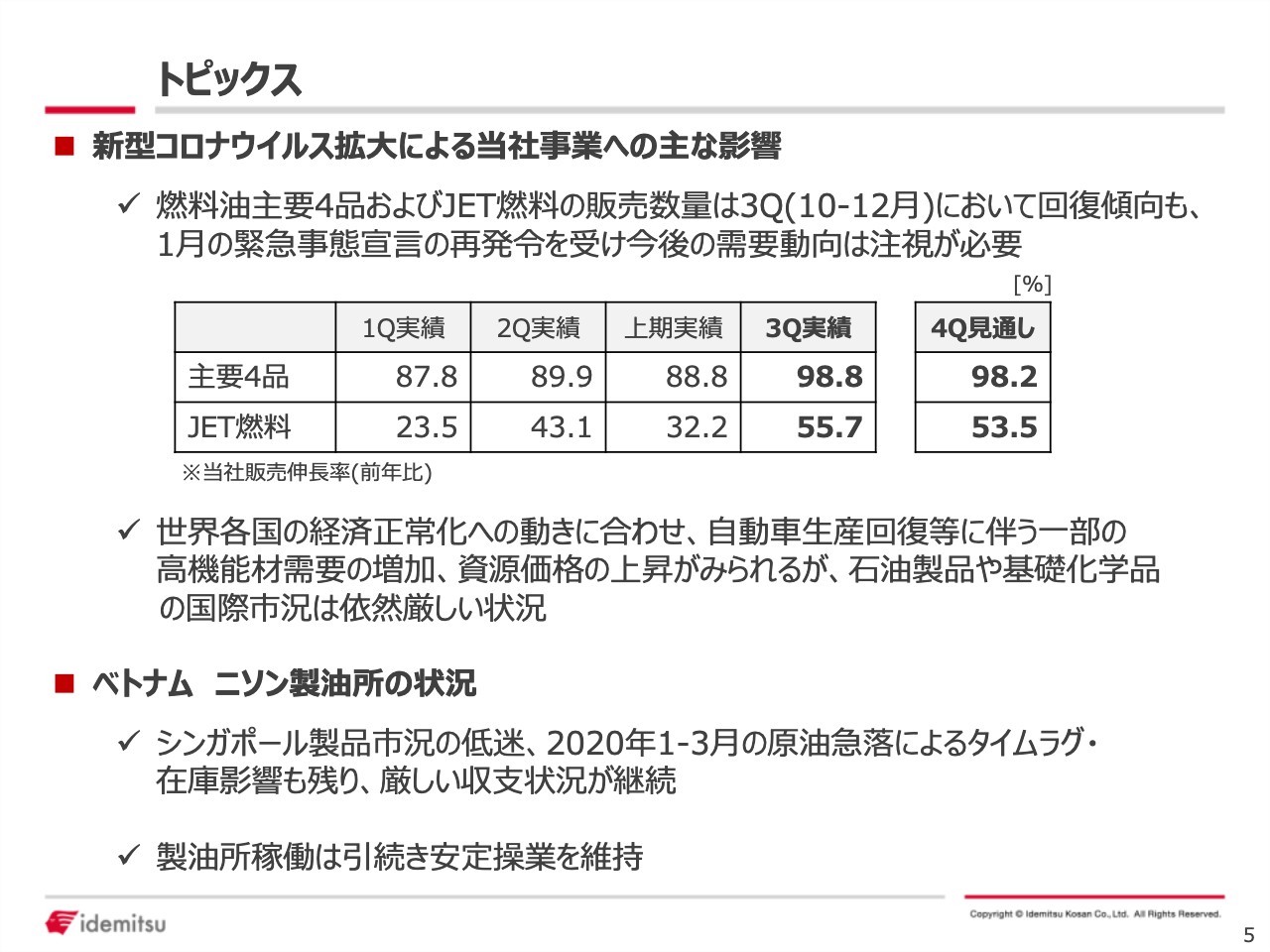

トピックス①

次の5ページをご覧いただきますと、5ページ、6ページでトピックスとして5点用意をしております。1点目はコロナ影響ということで、第2四半期の時にもお伝えしておりますが、燃料油等の動きを前年比でお示しをしております。

主要4品はいつものとおりです。ガソリン、灯油、軽油、重油ということなんですが、第1四半期から徐々に前年対比の数字は回復してまいりまして、第3四半期、今回の決算の対象、このタイミングでは99パーセント近くまで回復してきたという格好になっております。

JET燃料につきましてもご覧のとおりでございます。やはりその他の石油製品に比べますと、まだ回復傾向としては遅いということです。ただし、今の緊急事態宣言等の影響につきましては今後も注視が必要である、そのように考えております。

また燃料以外も、国外に目を向けまして、経済の正常化、特に中国などを中心にしましてこういった経済回復の動きに合わせ、例えばですが、自動車生産の回復などに伴いまして、当社の高機能材需要、こういったところでの需要増。

それから原油もそうですけれども、石炭も一部、この第3四半期というのは上昇局面にあり、資源価格の上昇というものが見られます。ただ、まだまだ石油製品全体、また基礎化学品全体を見渡しますと、市況としては引き続き厳しい状況にある、そのように認識をしております。

ベトナムのニソンでございますが、製油所自体は引き続き安定稼働を継続しておりますが、ご承知のとおり、シンガポールの製品市況、依然厳しい状況にございます。

今年、年初に発生しました原油価格の急落に伴います大きなタイムラグ、在庫影響等、大変大きくマイナス影響を及ぼしましたが、そういったものは今足元ではございません。しかし、年度トータルで見ますと、そういったものの影響で数字としては依然として厳しい状況が続いているということでございます。

トピックス②

次のページに書いております3つのトピックスは、また今後5月に予定をしております中期経営計画でより詳しくご説明を申し上げる予定でございますけれども、国内のリテールのところのブランド等、これを今年の4月、来年度からこの新しいブランド展開をすすめていくということ。

それから、徳山での高効率のナフサ分解炉。これは今月2月に商業運転開始をする予定です。これによるCO2の削減、それからESG全体への取り組みとしましても、そこにありますようにMSCIのセレクト・リーダーズ指数、これを構成銘柄に今回採用されました。

去年9月に、この同じMSCIジャパンの格付けが上昇したわけですけれども、それに引き続き構成銘柄にも採用された、こういったニュースをそこに記載させていただいております。

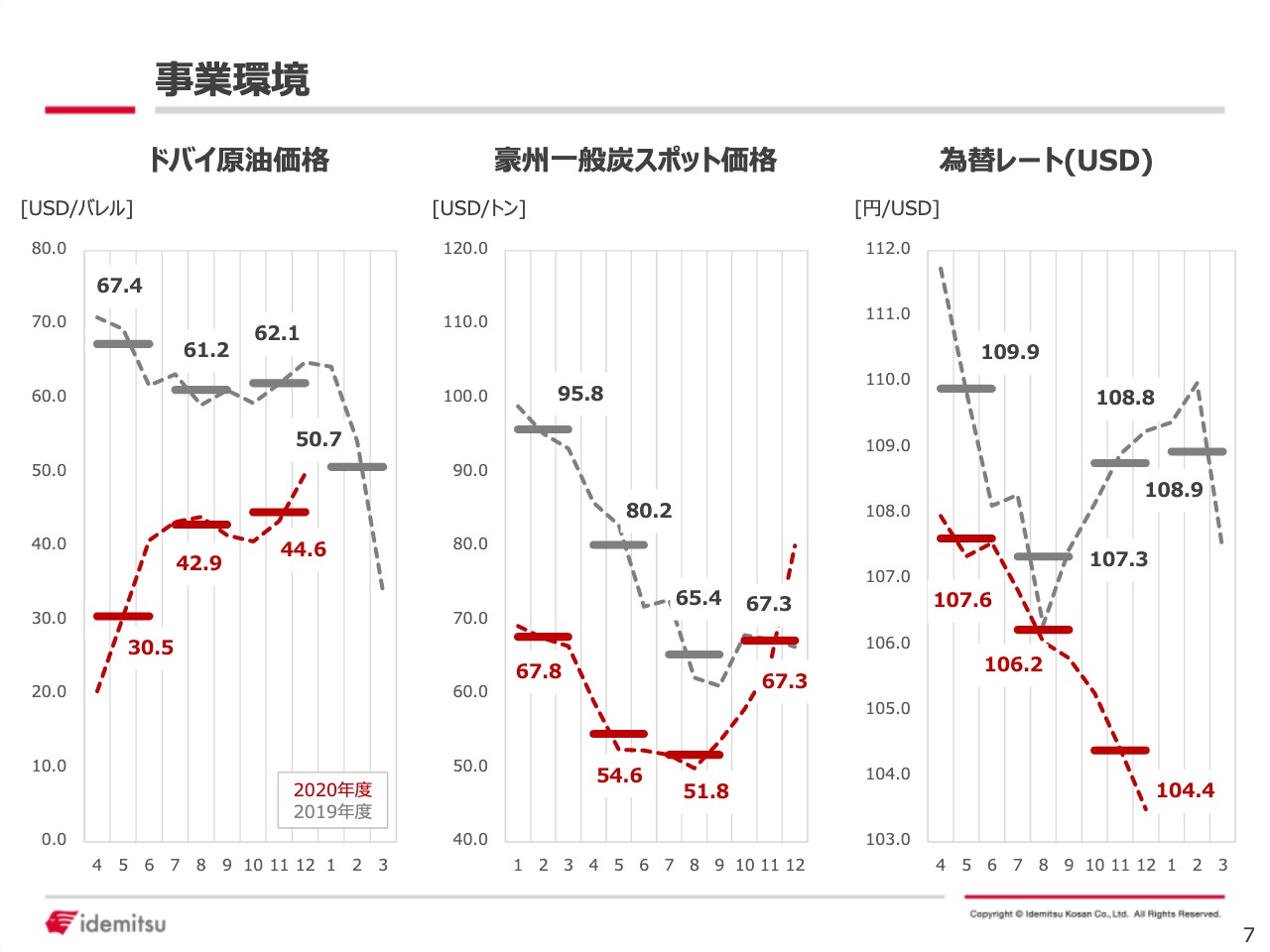

事業環境

次の7ページご覧いただきますと、これは事業環境の中でドバイ、それから一般炭、石炭のスポットの価格の推移、最後に為替レートというものをご用意しております。

決算概要

![]()

次のページと比べてご覧いただきますとおわかりなんですけれども、原油価格、11月の後半から徐々に上昇いたしましたし、石炭のほうの一般炭価格も年末に向けまして大きく上昇しております。

ただ、この8ページの表の中にもございますように、前年同期と比べますとそれぞれ増減としては大きく下がった、そういう格好になりました。

こういう状況を受けまして、その8ページの下にございます連結損益計算書の数字でございますが、そうした資源相場の下落影響が最も大きく、売上高が前年同期と比べましても1兆3,000億円以上減収となったということでございます。

営業+持分、それから当期純利益は先ほどサマリーでご覧いただいたとおりでございます。この表の中の持分法の投資損益、ここで今期がマイナスの360億円、前年と比べまして152億円減益ということになっておりますが、この数字の主なものはベトナムNSRPによるものということでございます。

それから特別損益、前年同期は114億円のプラス益でございますが、今期は91億円の特別損失を計上しました。この増減としては約200億円出ていますが、最も大きな理由は、前年は段階取得差益、旧昭和シェル株の取得に伴うものでございます。

これが172億円の益が前年には出ておりますので、それが剥がれたということが最も大きな理由でございます。これが決算概要の数字、ハイライトということでございます。

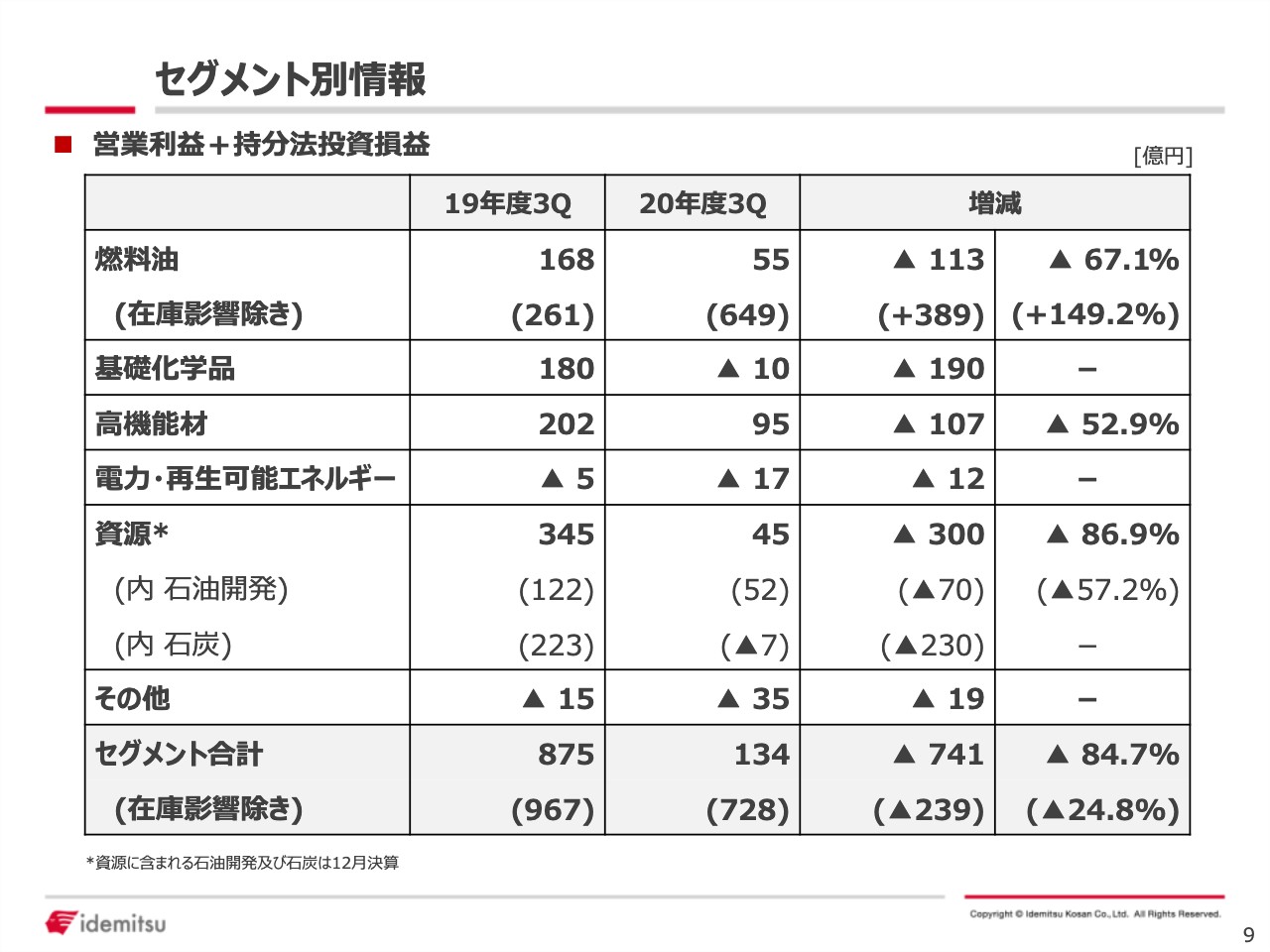

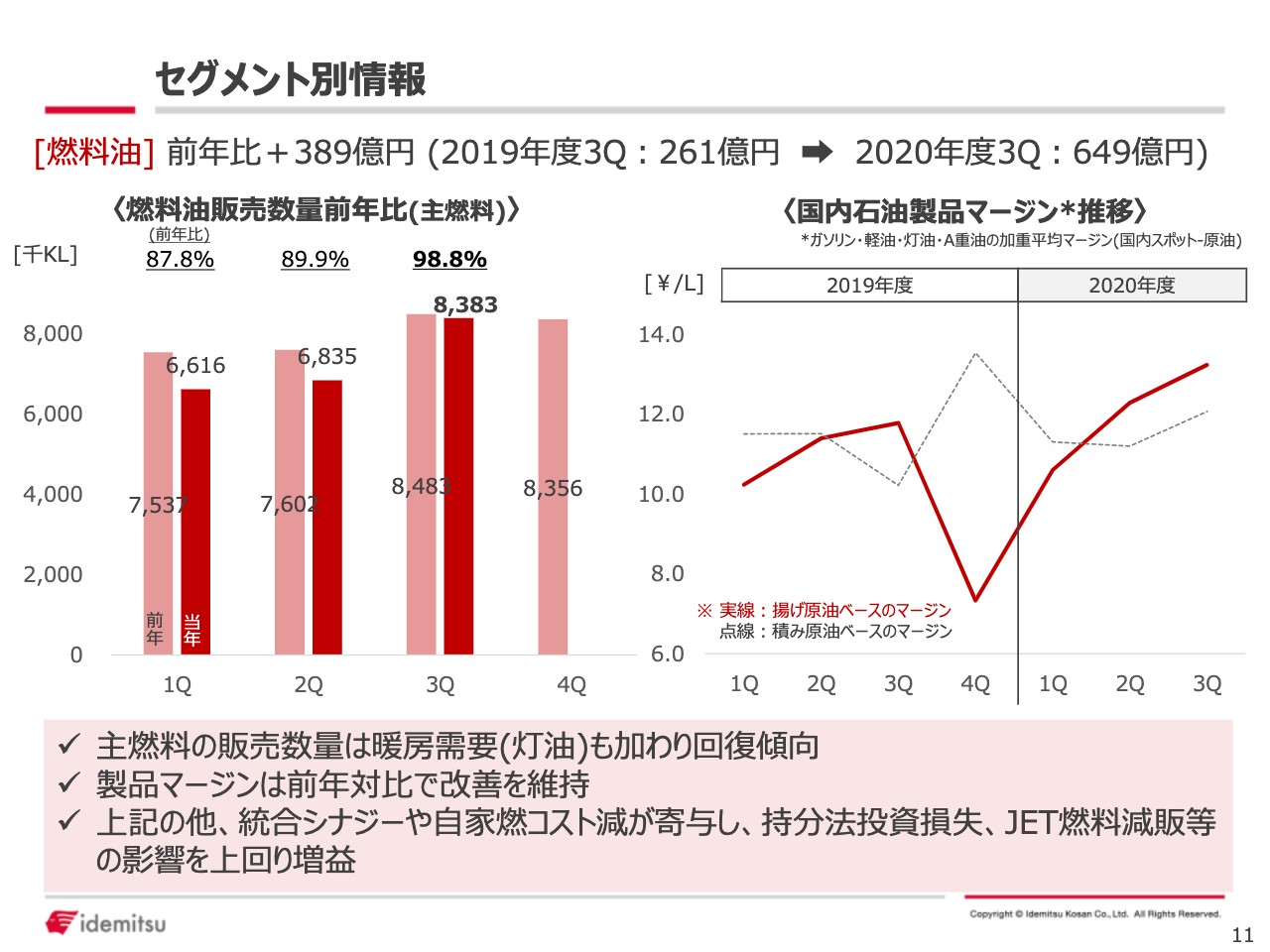

セグメント別情報①

9ページにセグメント別をご用意しておりますので数字をご覧ください。前年の同期と比べますと、燃料油セグメントの在庫影響除きの数字、これ以外は各セグメントとも前年を下回る結果になりました。

セグメント別情報②

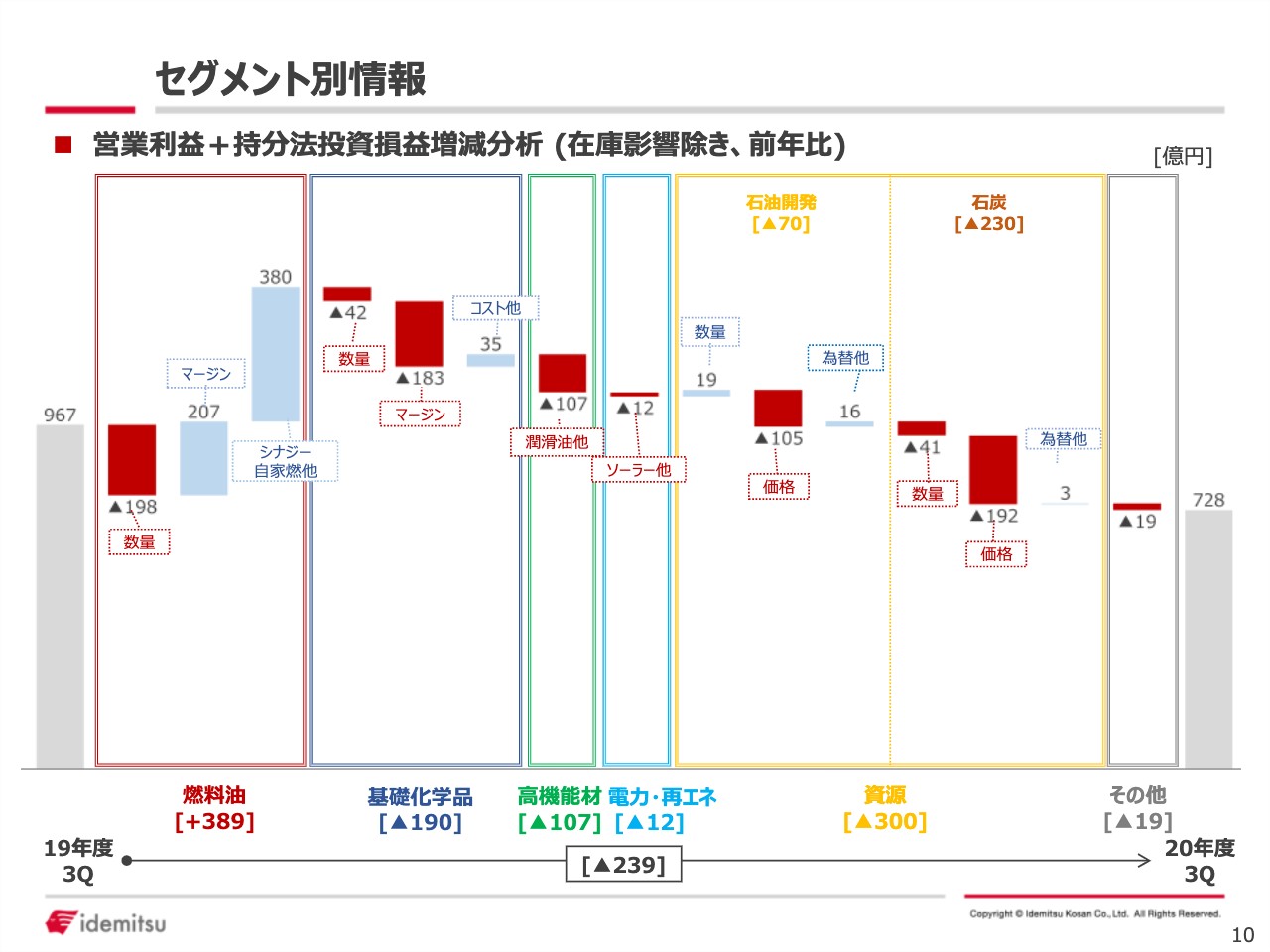

それぞれ主な要因としては10ページにチャートでお示しをしております。それぞれのセグメントの主なポイントについては、次の11ページからご説明を申し上げたいと思います。

セグメント別情報③

11ページは燃料油のセグメントでございます。全体では前年比プラスの389億円と、その前のチャートにもございます数字のとおりなんですが、そこの左のグラフは燃料油の販売数量でございます。

薄い左側のほう、これが前年、右側の濃い色のほうが当年というようなことでございます。これは主要燃料4品種ということで、第3四半期まで見ますと、前年と比べて約180万キロ数量が減少いたしました。この影響で収支影響としては、チャートにもございますが、マイナスの198億円ということでございます。

右のグラフは国内のマージンでございます。数字が上下しておりますのでちょっと見にくいのですが、前年の第3四半期と比べますと、リッター当たりのマージンとしては0.9円改善いたしました。この影響で、マージンとしてプラスの207億円という格好になります。

残り、シナジー、それから自家燃他でプラスの380億円ということがございます。その内訳を順次申し上げますと、まず統合シナジーの効果としてはプラスの97億円。それから関係会社の利益によるもの、これがプラス155億円。持分につきましてはマイナスの112億円。

それからJETの数量減、これは影響としましてはマイナス160億円ということになりまして、あと自家燃コスト、これがプラスの196億円。利益貢献、プラスのほうの16億円。それから経費や原油コストの影響でプラス187億円。

連産品、あとは輸出減。こういった、中には残りの数字というようなことになります。結果として、前年比としてはプラスの389億円ということで、在庫影響を除いてみますと大きくプラスということになりました。

セグメント別情報④

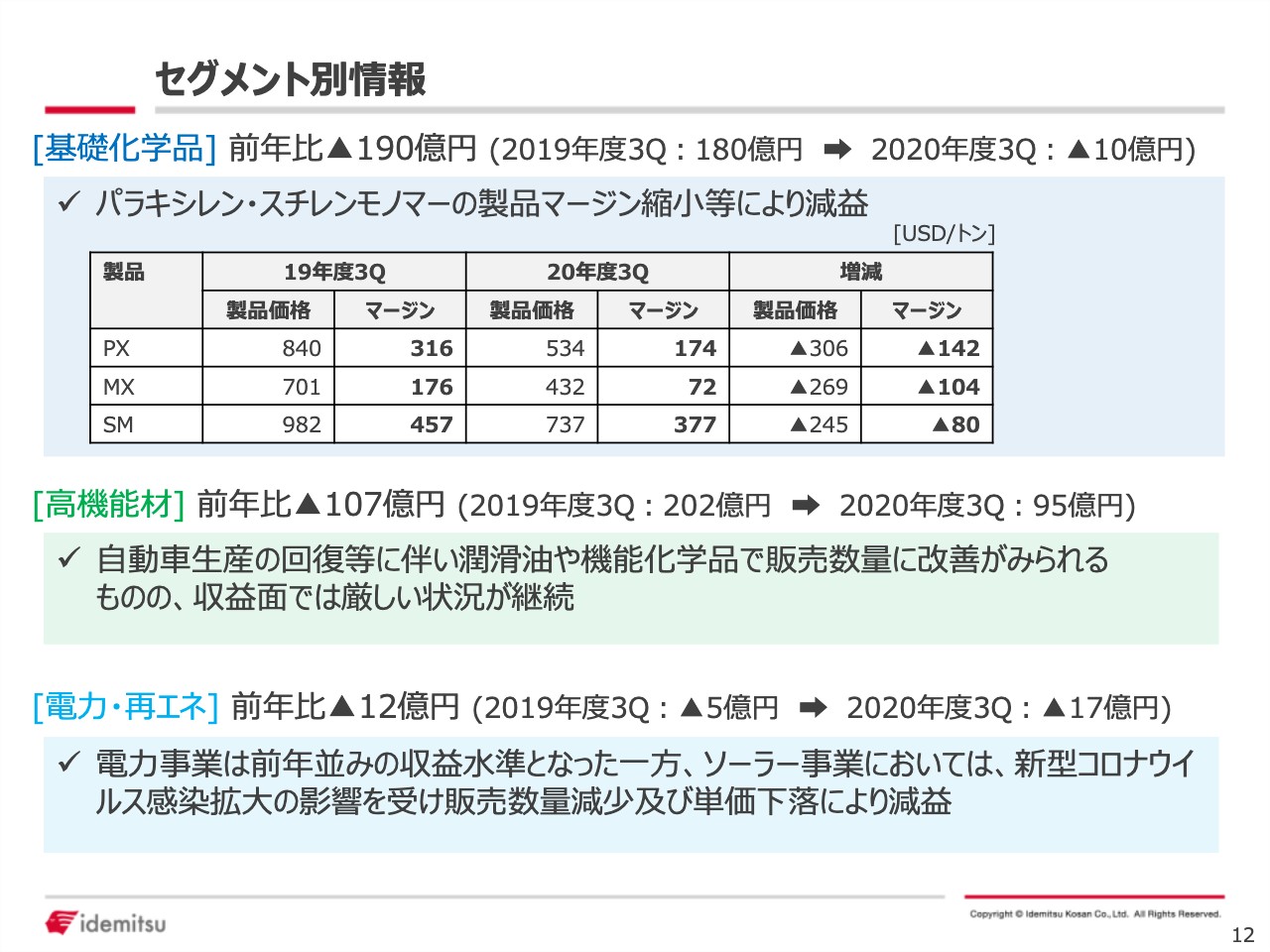

次の12ページに、基礎化学品、高機能材、そして電力・再エネについて記載をしております。基礎化学品につきましては、前年比マイナス190億円ということでございます。

それぞれ主な製品のマージンを後ろにグラフをご用意しております。前年同期と比べますと、それぞれの製品でマージンというのは縮小しているというようなことでございますが、利益への中身としましては、マージンの縮小で、全体でマイナスの183億円。

パラキシレンとミックスキシレンでマイナスの107億円。それからスチレンモノマー、これがマイナスの36億円。残りはそれ以外の製品ということになります。

販売数量の減少が少しございましたので、数量の影響でマイナス42億円。一方、コスト減、これは自家燃コスト、こういったものがプラスの35億円ありますから、これでだいたい打ち消されたような格好になります。

それから高機能材でございます。そこにございますように、前年比マイナス107億円ということです。言葉でもそこにお載せをしております。

徐々に自動車生産の回復など、こういったことで潤滑油、機能化学品など数量面は少し持ち上がってきておりますけれども、第3四半期まで全体で見ますと、まだ収支としては厳しい状況にあります。

前年と比べて107億円減益になっているうち、イメージとしましては、だいたい6割、7割が潤滑油事業によるものという状況でございます。

それから、電力と再エネ。これは前年比でマイナス12億円ということでございますが、電力事業自体はほぼ前年並みの収益水準をなんとか維持したということでございます。

ただ一方、ソーラー、こちらについては、やはりコロナ影響というものが出ておりまして、販売数量の減少もそうですし、販売単価の下落等も影響はございました。主にソーラーの影響で電力・再エネとしては前年比マイナス12億円、こういう格好になります。

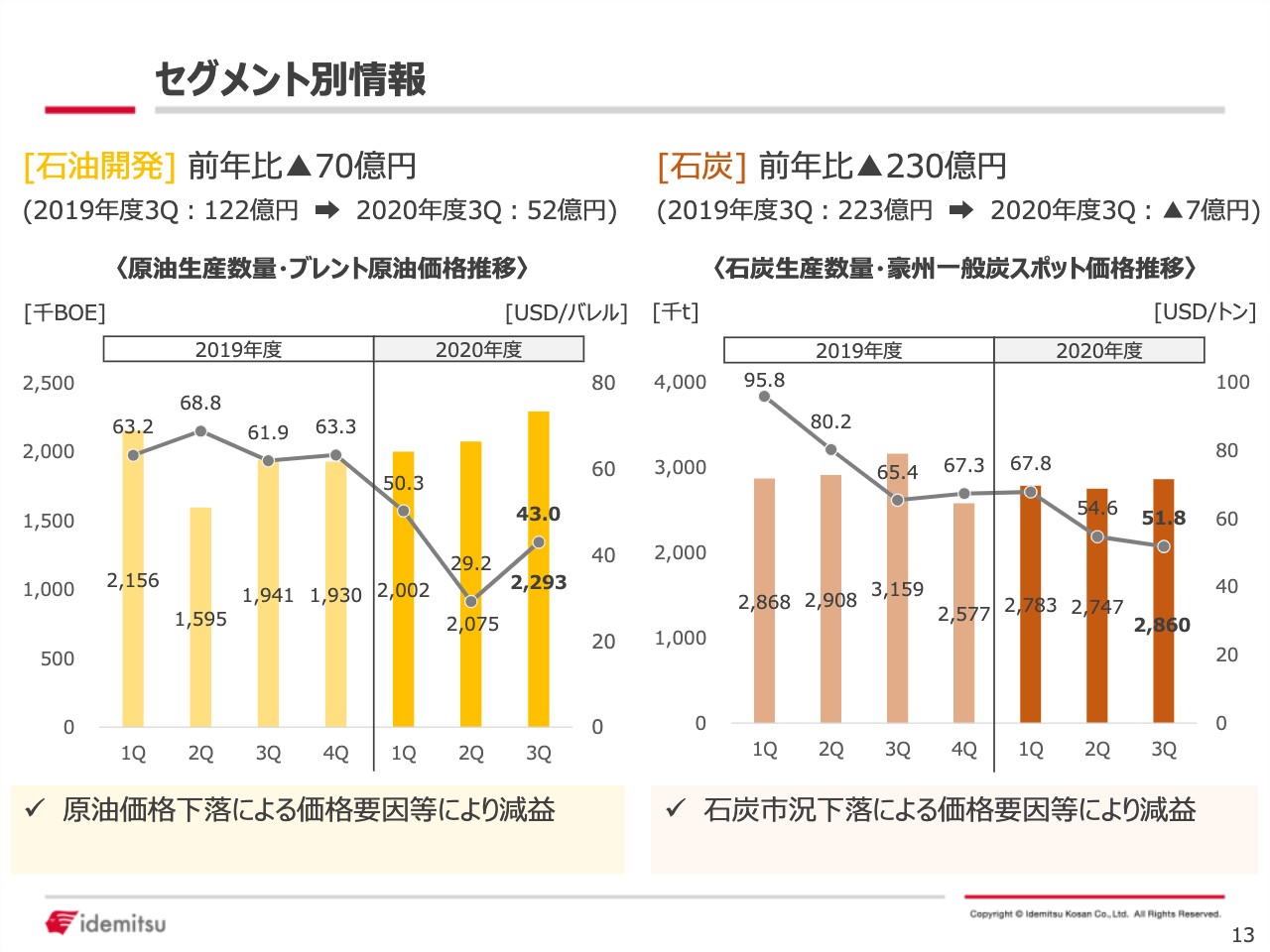

セグメント別情報⑤

13ページは資源でございます。左に石油開発、右に石炭ということでグラフをご用意いたしました。数量と価格、それぞれの要因について申し上げますと、石油開発のほうが前年と比べまして70億円減益になっております。

内訳として、数量の要因は若干ですけど、プラスの19億円でございます。一方、価格要因としましてはマイナスの105億円。これはもう申し上げる間もなく、ブレントの数字をご覧いただきますとおわかりになると思います。あとは為替や経費、ほかの影響と。

それから石炭につきましては、前年比230億円の減益となっておりますが、これも数量要因も若干出ておりまして、マイナス41億円。それから、価格要因はマイナス192億円。

これも一般炭市況をご覧いただくとおわかりのとおりということでございます。あとは、同じく為替コスト等ということでございます。セグメントの中身は以上のような結果でございます。

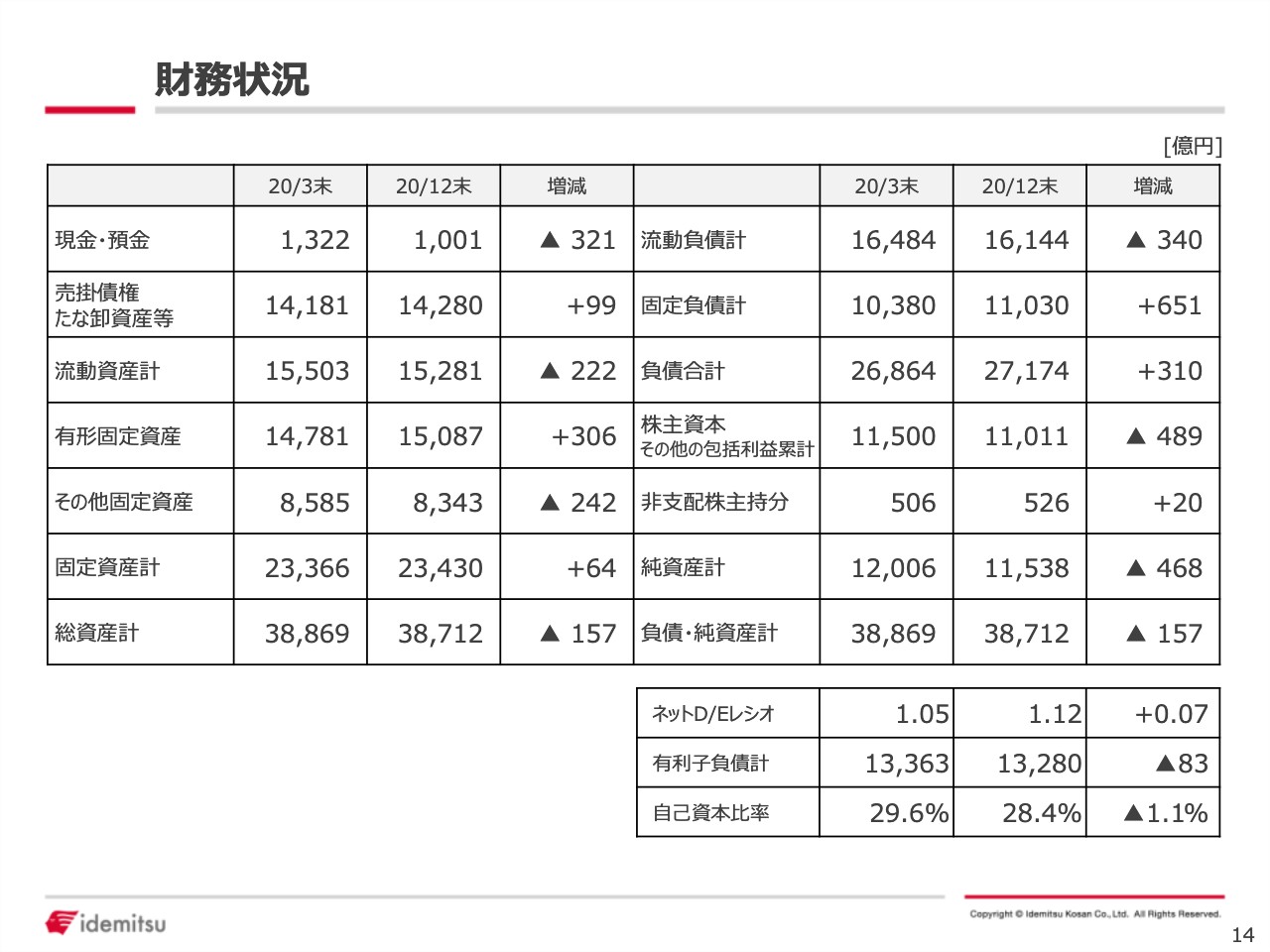

財務状況

財務状況について1枚表をご覧いただきます。14ページ、バランスシートでございます。ご覧いただきますと、株主資本のところは前期末2020年3月末と比べますと、489億円と株主資本が減収しているということです。これは当期損失と配当金のお支払いということによるものです。

有利子負債、下に付けております。これも前期末とご覧いただきますとあまり変化がなくて、83億円有利子負債が減少したというような格好にはなっておりますが、今期はやはりコロナ影響で期首はかなり高い有利子負債を抱えている時期もございました。

第1四半期、6月末あたりは1兆4,000億円を超えておりました。徐々に負債は少なくはなってきておりますが、しかし未だにやはり前期末レベルというようなことでございます。引き続きこれも負債の縮小に向けて取り組んでまいりたいというふうに思います。

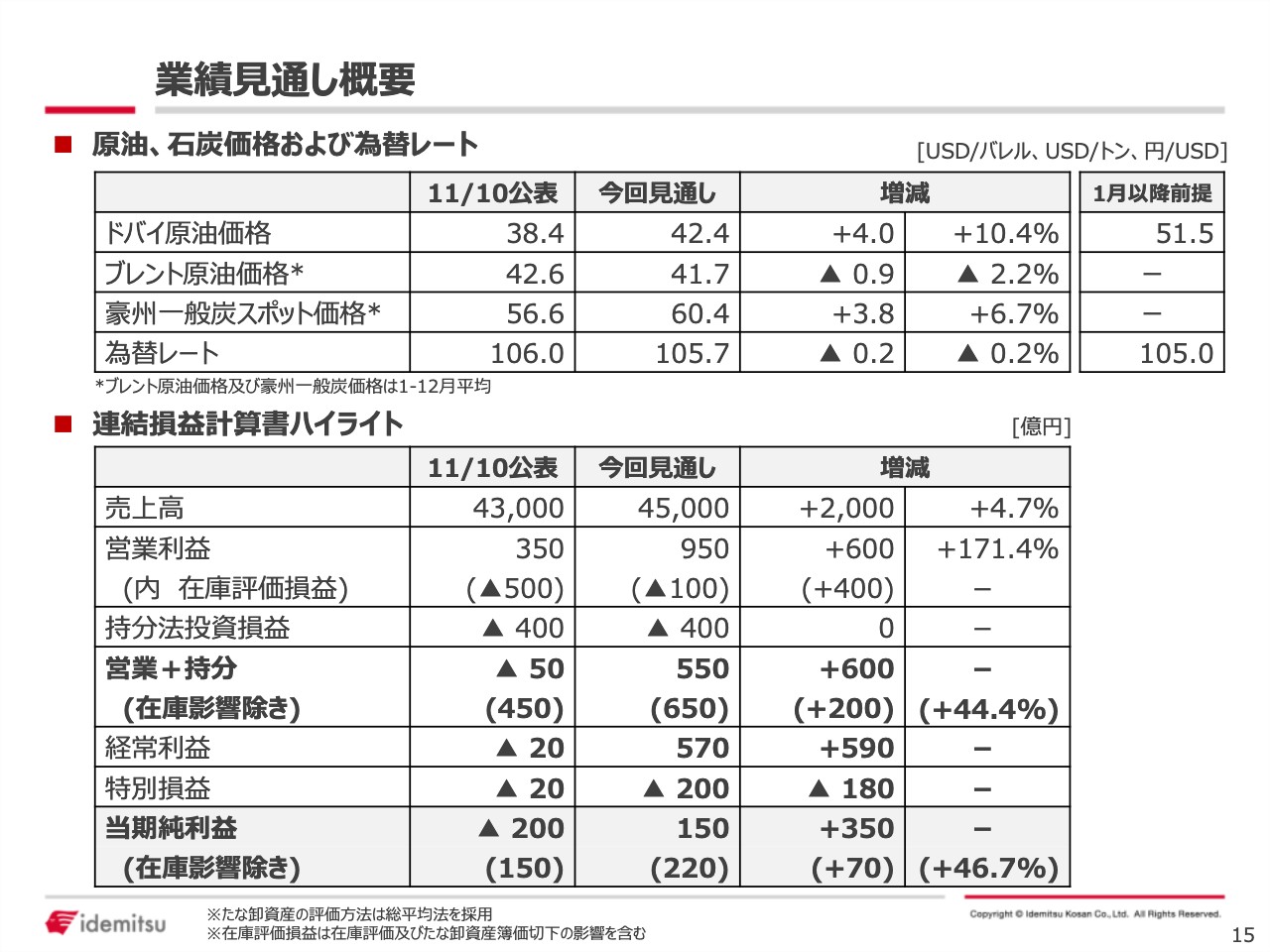

業績見通し概要

ここまでが第3四半期の決算の内容でございましたが、15ページ以降は年度の業績見通しでございます。これも表のとおりでございますけれども、サマリーのとこでも申し上げましたが、やはり原油の前提、これを今回置き換えております。ドバイで2月以降50ドル、アラビアンライトで51ドルというような置き方をしました。

ということで、そこにご覧のとおりでございまして、前回公表と比べますと、原油前提を持ち上げて、一般炭、これは12月までといういことになっております。海外ですので12月までということになりますが、これも持ち上がっていると、こういう状況でございました。

数字としましてはその下にございますように、売上高は前回の公表見通しよりも2,000億円増収ということで、営業+持分では550億円の益ということで、前回から600億円、これもサマリーのとおりでございます。

在庫影響を除きましてプラスの200億円。それから特別損益、ここでマイナスの200億円ということがございますが、これも先ほど申し上げましたとおり、資源分野で減損損失をある程度今回織り込みました。

前回公表から大きく減損損失を見込んでおります、この110億円分、大きく見込んでいるうちの約半分強、6割程度は石油開発に関連するもの。残りにつきましては石炭等ということで、今回こういう数値で見込んでいるということでございます。

結果といたしまして、当期純利益で150億円、前回公表プラス350億円、在庫影響除きでは前回対比でプラス70億円、こういう格好になりました。

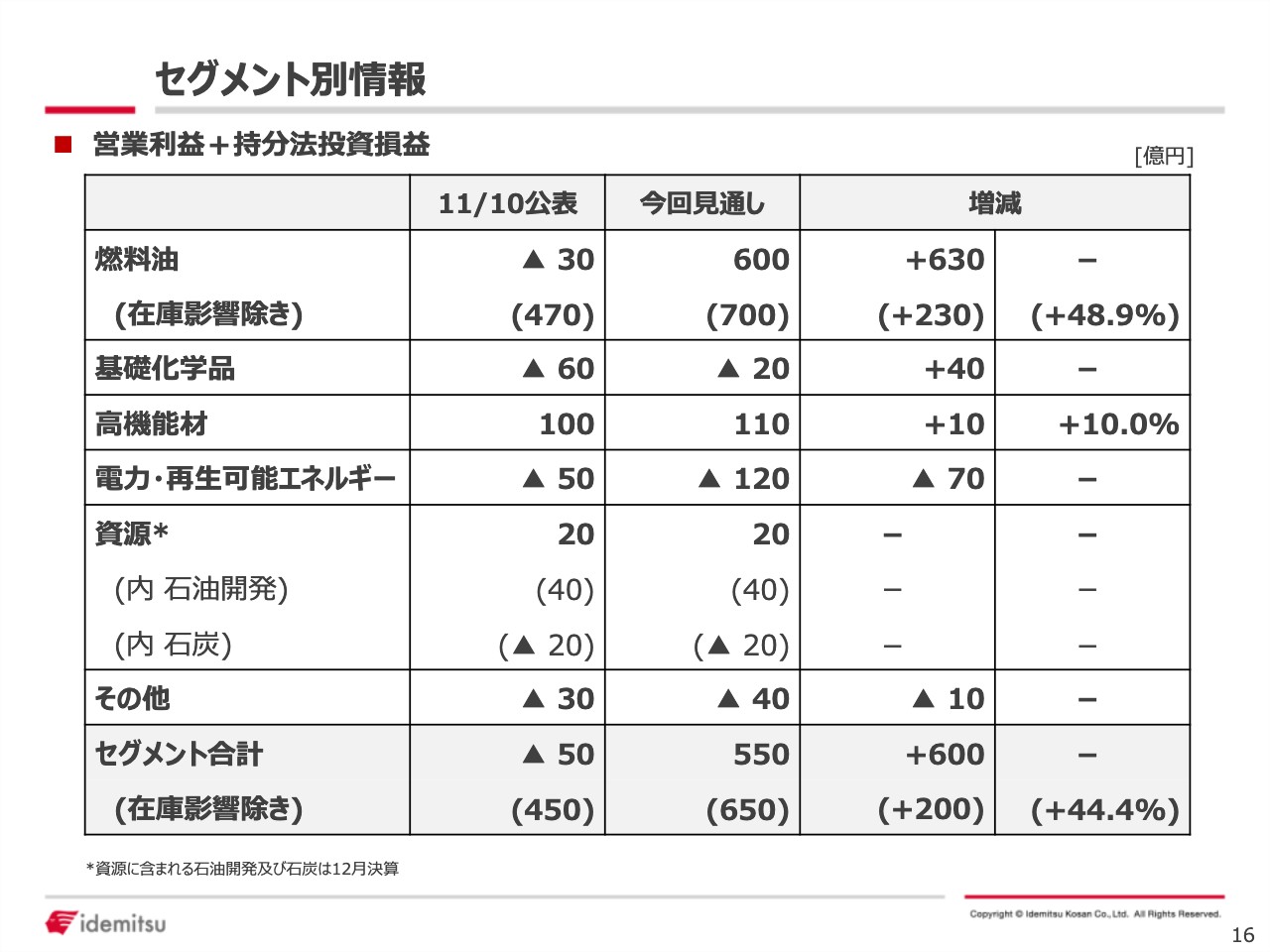

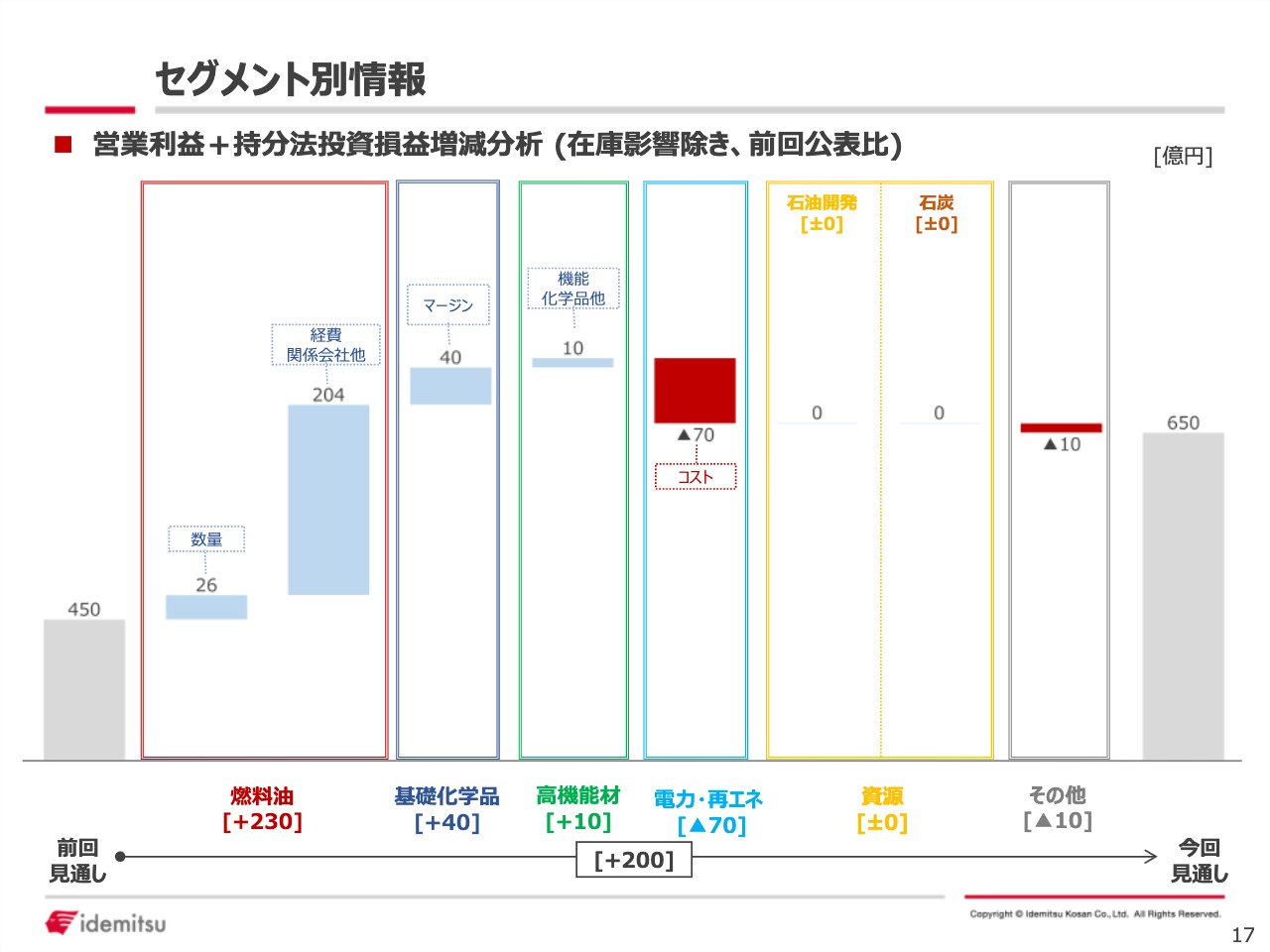

セグメント別情報⑥

セグメント別を16ページに載せております。

セグメント別情報⑦

それから17ページということで、チャートもあわせてご覧いただきたいと思います。燃料油、それから基礎化学品、高機能材材、電力・再エネ、この4つにつきましては簡単にちょっとポイントを申し上げたいと思います。

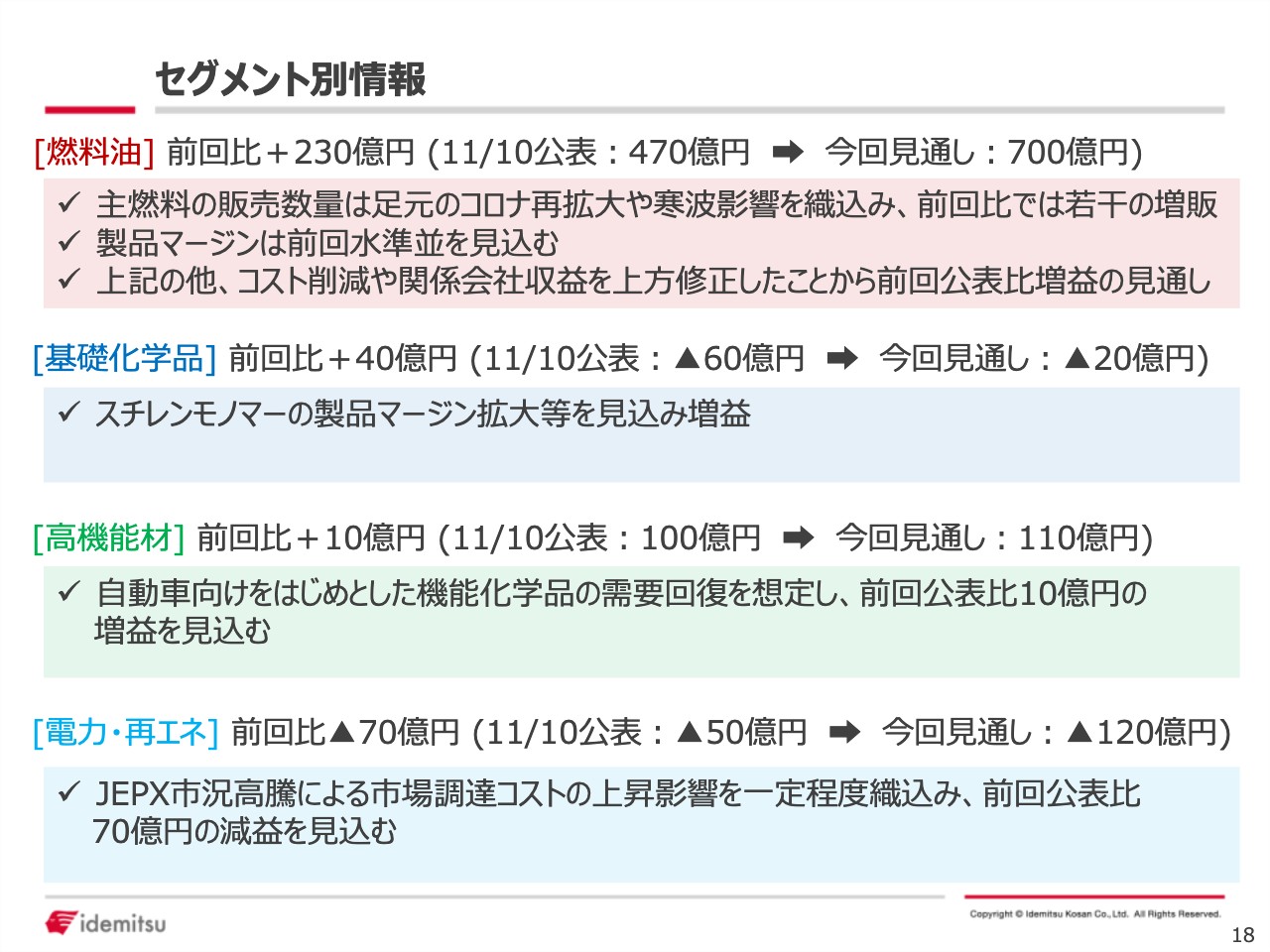

セグメント別情報⑧

18ページを最後ご覧ください。まず燃料油のところでございます。これは前回比で230億円、上方修正というようなことでございます。これは前回比で若干の増販を見込んだということ。

マージンにつきましては前回見込んだとおり、前回並みということで考えております。それから、そこに「上記の他、コスト削減や関係会社収益」というようなことで書いておりますけれども、経費面が寄与した部分、プラスの113億円ございます。

これは経費の期ズレもございますけれども、加工費や作業費を含めまして今経費削減に取り組んでおりまして、そういったことから経費面でのプラス効果が出てきております。

あとは、関係会社でプラスの56億円、前回公表対比ですね。それからJETの数量が当初見込んでおりましたものよりも少し上方修正をいたしました。この影響でプラスの15億円。こういったものが主な上方修正の中身でございます。

基礎化学品。これは前回比で40億円ということでございますが、これは主なものはスチレンモノマーのマージン、これを見直しいたしまして上方修正をいたしました。この影響でプラスの40億円。

それから高機能材。これもそこにありますように、自動車向けなどを中心に機能化学品、こういった需要の回復を想定いたしまして、高機能化学品事業ということでプラスの10億円上方修正、こういった格好でございます。

最後に電力・再エネでございます。これは前回から逆にマイナスの70億円ということで下方修正をいたしました。これはやはりこの冬、もうご存知のとおり、電力の需要が逼迫いたしまして卸市況が高騰いたしました。

この影響として、当社として今回、年度業績の中では前回よりもマイナス70億円の減益ということで見通しを立てております。以上で第3四半期ならびに業績予想の内容を資料に添ってご説明を申し上げました。以上でございます。

スポンサードリンク

関連キーワード