関連記事

出光興産、3Qは1月から2月にかけて原油が急落し見通し不安定 経常利益は前年同期比で半減

2020年4月8日 07:55

![]()

記事提供元:ログミーファイナンス

トピックス

鷺島敏明氏:みなさま、こんにちは。出光の鷺島でございます。平素は大変お世話になり、ありがとうございます。それでは私から、2019年度第3四半期の決算の内容につきましてご説明いたします。

2019年度第3四半期決算のトピックスを、2つ挙げています。まず1つ目は、ベトナム、ニソン製油所の操業状況でございます。

ご承知のとおり、昨年10月下旬から、初期不具合の検査・補修のため全装置を停止いたしまして、検査ならびに不具合箇所の修繕工事を実施していました。

この工事が昨年12月中旬に終了して、以降、装置を順次立ち上げました。ご心配をおかけいたしましたが、現在は、製油所はフル稼働している状況です。

2番目にESGへの取り組みです。中期経営計画の重点課題であります地球環境・社会との調和に向けて、気候変動問題への対応は当社の事業戦略そのものであると考えています。

本日、当社はTCFD提言への賛同を表明いたしました。今後はTCFDのフレームワークに沿って気候変動への対応を進めるとともに、適切な情報開示を行ってまいります。

また、統合新社としてはじめての出光統合レポートおよび出光サステナビリティレポートを、当社Webサイトで公表いたしました。ぜひご一読いただき、みなさまからのご意見・ご感想をいただければ幸いでございます。

2019年度第3四半期決算

それでは、2019年度第3四半期決算の内容につきまして、ご説明いたします。

まず、これは前回の決算と同様ですが、2018年度の数字につきましては、出光興産および昭和シェル石油の100パーセント連結ベースの概算値となっています。同じ土俵で比べられるように、背中を合わせているということでございます。

セグメント別の情報につきましては、営業利益プラス持分法投資損益の合計値で表しています。以上の2点が注意点でございます。

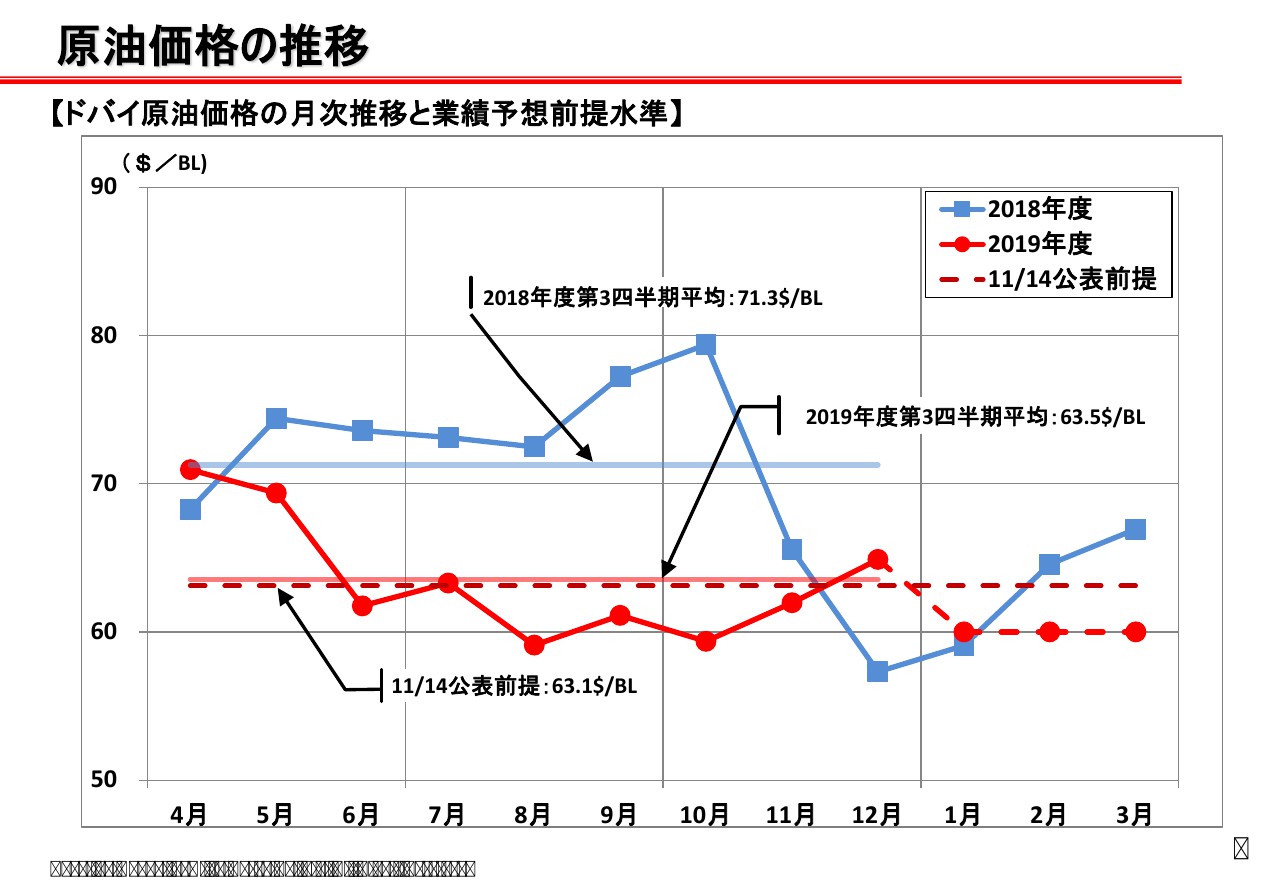

原油価格の推移

原油価格の推移でございます。いつものグラフですが、青が2018年度、赤が2019年度です。2019年度をご覧いただきますと、4-6月は比較的高くなっていました。

7、8、9から12月までの原油価格は、10-12月は徐々に上がっていますが、どちらかと言うと前半が下落、10月以降はやや上昇というペースでした。平均で見ますと2019年度は63.5ドルで、前年対比で7ドル70セントの下落でございます。

2020年1月以降は60ドルと見ていましたが、実際は1月が64ドル30セント、2月が昨日までの平均で約54ドル20セント。

1月から2月にかけて、原油は10ドル急落するという激しい動きとなっています。原油価格が安定しないことから、年度の業績を見通すことが非常に難しい状況になっています。

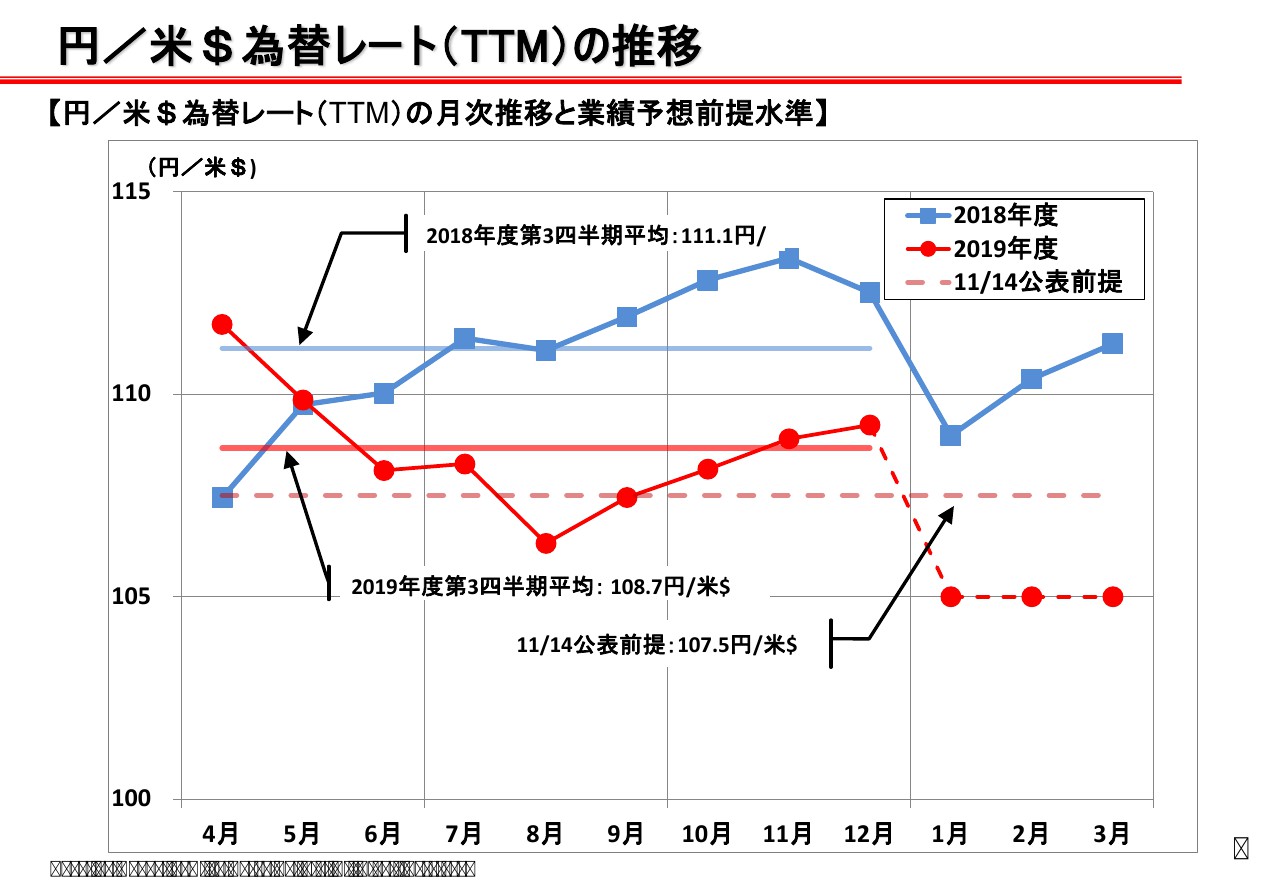

円/米$為替レート(TTM)の推移

為替レートの推移です。こちらも赤が2019年度、青が2018年度です。第3四半期までの平均は、2019年度が108円70銭、2018年度が111円10銭でしたので、若干の円高基調でございます。

総括

スライドは、第3四半期の決算の総括です。こちらは後ほどお読みいただければと思います。なお、2019年度の業績予想につきましては、昨年11月14日に公表した業績予想を据え置いています。

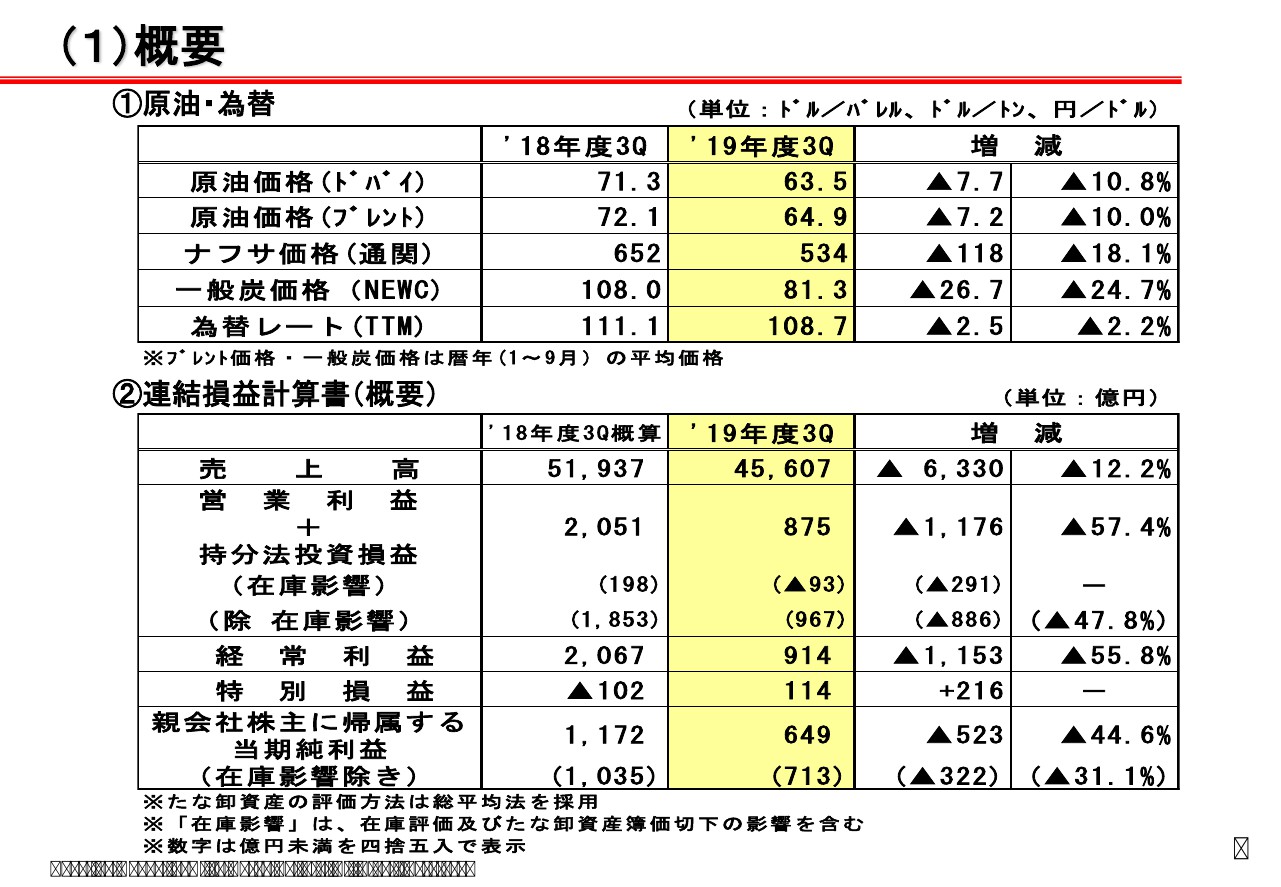

(1)概要

それでは、決算の概要をご説明いたします。まず、原油と為替の状況ですが、原油につきましては、先ほど申し上げたとおりでございます。

ナフサ価格は前年対比で18.1パーセント下落の534ドル/トンで、原油の下落に比べて、かなり下落が激しくなっています。

後ほど増減分析で出てまいりますが、結果的にこのような連産品の価格の下落が、原油価格の下落より大きくなると、マス油種の供給コストが上がる。連産品のマイナス幅が大きくなって、結果的にこれが燃料油の収支を下押しするかたちになります。

ブレントと一般炭につきましては、ここにあるとおりです。こちらは1-9月の平均となっています。

それでは、連結損益計算書の概要につきましてご説明申し上げます。まず売上高は4兆5,607億円で、前年対比6,330億円の減収となりました。こちらは原油価格が下がっていますので、その影響がほとんどでございます。

営業利益プラス持分法投資損益は875億円で、前年対比1,176億円の減益となっています。そのうち、在庫影響のマイナス93億円を除くと、967億円で、前年対比886億円の減益です。こちらの内訳につきましては、後ほどセグメント別でご説明いたします。

経常利益が914億円。特別損益が114億円のプラスで、前年対比216億円改善しています。特別損益の主な内訳といたしましては、今期、昭和シェル株の取得に伴います段階取得利益を、プラス172億円計上しています。

それから、10-12月に発生いたしました東亜石油の火災の影響マイナス17億円も、この第3四半期の決算に計上しています。これが主な要因です。当期純利益は649億円で、前年対比523億円の減益でございます。

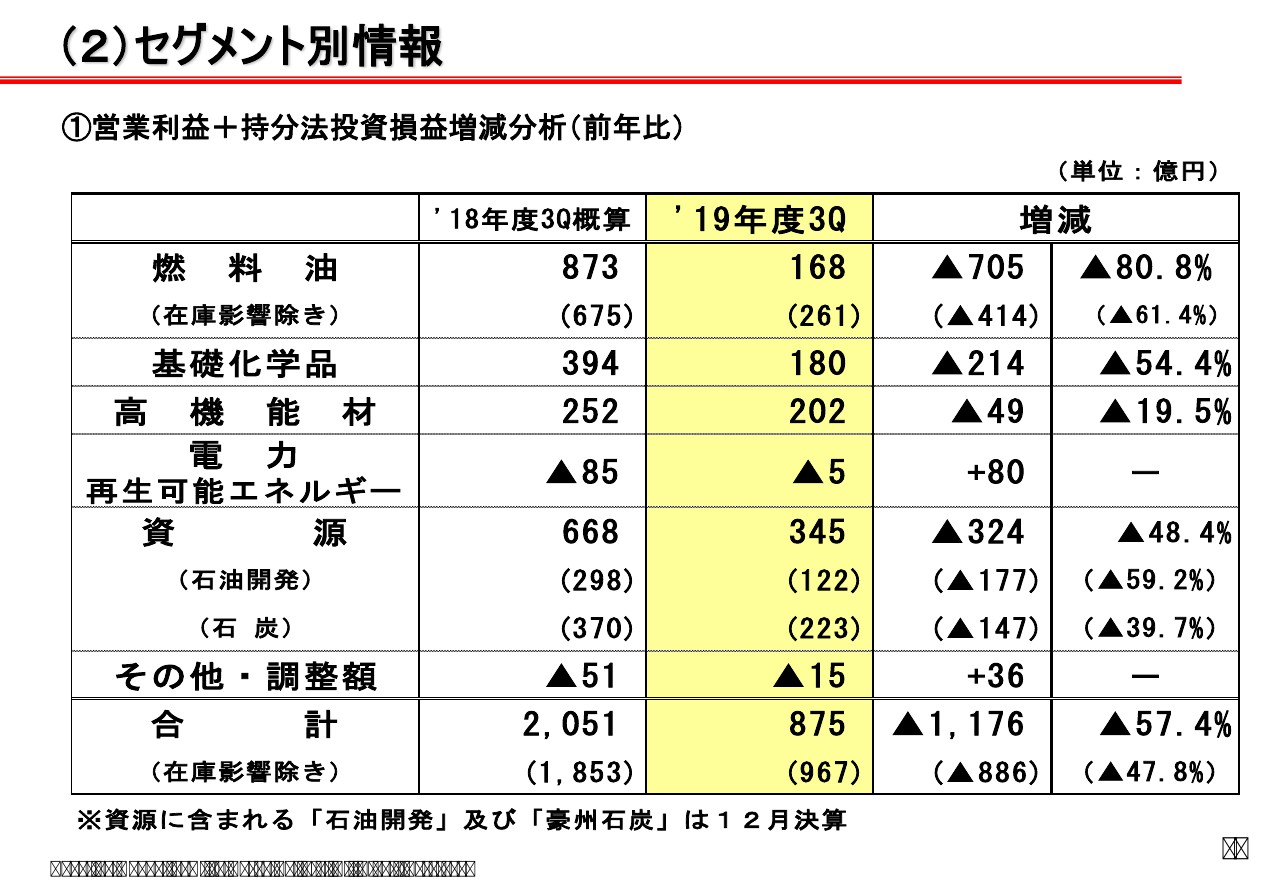

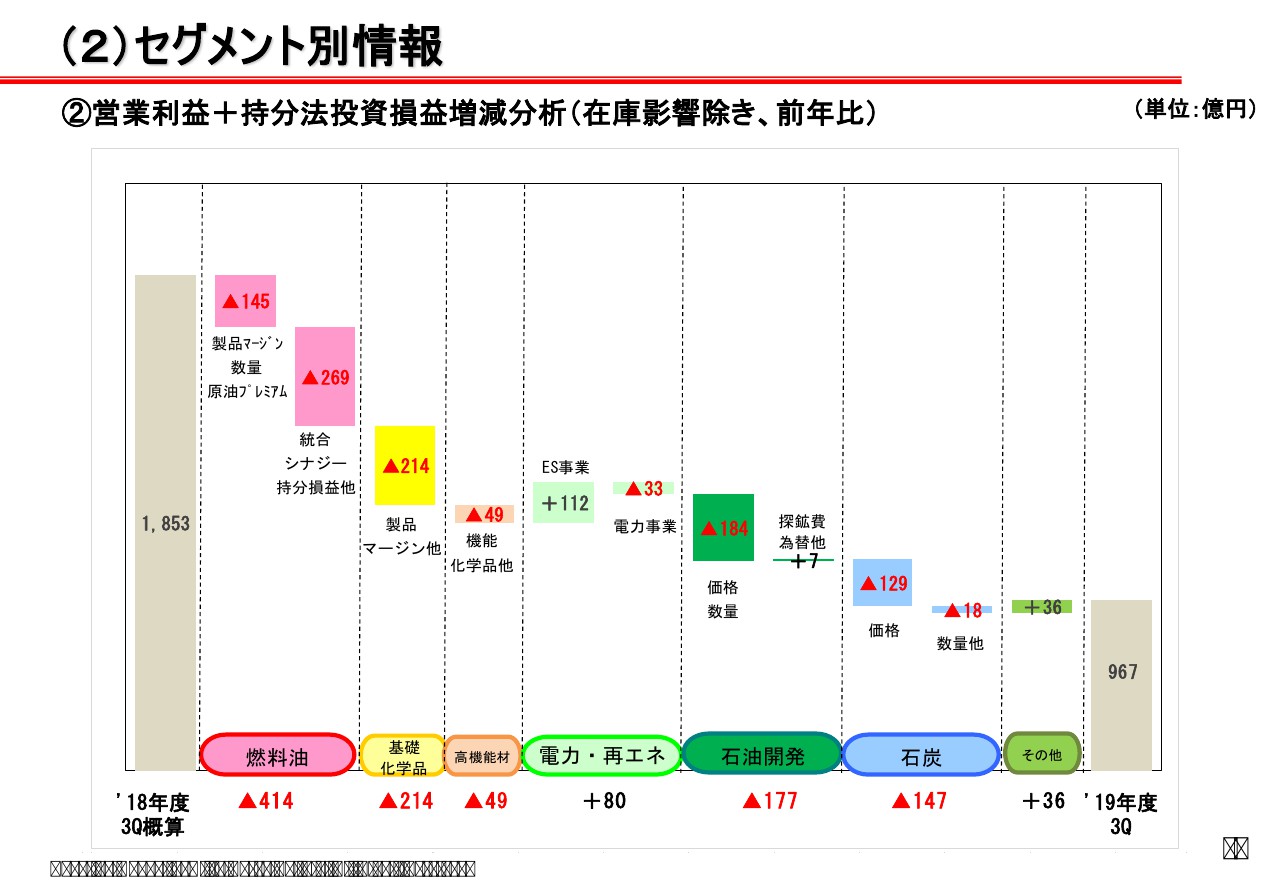

(2)セグメント別情報

それでは、営業利益プラス持分法投資損益のセグメント別の状況につきまして、ご覧いただきたいと思います。合計875億円の内訳が、燃料油以下、基礎化学品・高機能材・電力・資源で、スライドのようになっています。

(2)セグメント別情報

主な増減理由につきまして、ステップチャートをもとにご説明したいと思います。ステップチャートの左端が、2018年度の第3四半期の概算の営業利益プラス持分法投資損益、1,853億円です。これを起点として、燃料油以下のセグメントで分かれています。

まず燃料油ですが、マイナス414億円です。内訳は製品マージン、それから販売数量、原油のプレミアムでマイナス145億円でございます。

製品マージンにつきましては、当社の場合、ドバイ原油からの価格差を製品マージンということで提示しています。こちらは前年対比で0.3円/リットル改善しています。これによるプラスが89億円ございます。

一方で、ドバイ原油と我々が実際に処理する原油の格差、いわゆる原油のプレミアムが、この第3四半期までの決算で上がっています。これによるコストアップが、マイナス91億円です。結果として、製品のマージンの改善のぶんは、ほぼ原油のプレミアムで消されてしまっている状況です。

販売数量の減はマイナスの143億円で、こちらは当社の販売がマス油種合計で94.1パーセントと、前年を大幅に下回っています。採算販売を実施した結果、需要を下回る販売になっています。これら3つの要因を合わせ、マイナス145億円でございます。

それから、統合シナジー・持分損益他でマイナス269億円。まず統合シナジーですが、こちらは前年対比でプラス170億円でございます。ちょうど今期はSDmがございましたので、製品の相互融通等、需給・製造分野でかなりのシナジーを実現することができました。

持分損益はマイナス299億円で、これはご承知のとおり、NSRPの大きなマイナスが主な要因です。加えて、こちらにはのれんの償却がマイナス102億円入っています。

それから先ほど申し上げました連産品の影響と、前年度の要因がマイナス38億円ございます。これらを合わせまして、269億円の減益要因でございます。

続きまして、基礎化学品セグメントですが、こちらは製品マージン他でマイナス214億円でございます。大きな要因は製品マージンの縮小で、こちらで197億円の減でございます。主にパラキシレン・ミックスキシレン、それからSMベンゼンのスプレッドが縮小していることが主な要因でございます。

販売数量につきましては、今期SDmがあった関係で19万3,000トン、販売数量が減っています。これによりマイナス34億円。一方で、原料のナフサの価格が安くなったことでプラス17億円。これら3つ合わせまして、214億円の減でございます。

続きまして、高機能セグメントですが、マイナス49億円です。こちらはポリカーボネートのマージンの縮小で、前年対比減益となっています。

続きまして、電力・再エネは、まずES事業でプラス112億円でございます。こちらは、前年の10-12月期に計上した海外の特定案件に対する製品の保証引当金等の反動がなくなったことによるプラス。それから経費削減などの効果も収益改善に寄与して、プラス112億円となっています。

一方、電力事業はマイナス33億円ですが、こちらは統合に伴うのれんの償却負担、それから瑞江発電所の定修の影響等により、減益となっています。

続きまして、石油開発セグメントでございます。合計マイナス177億円ですが、まず数量・価格要因でマイナス184億円となっています。

数量につきましては、生産量が約170万バレルほど減っています。これは油田の減衰の影響と、それから一部、スノーレ油田でのトラブルの影響で、これによる金額インパクトがマイナス131億円でございます。

価格についてはマイナス53億円ですが、こちらはブレント価格がバレルあたり前年対比で7ドル20セント下がっていることが原因です。

続きまして、探鉱・為替他でプラス7億円です。探鉱費の減、それから操業費のアップ、為替はNOK安が進んでいますので若干のプラスで、これらを合わせまして、プラスの7億円という状況でございます。

続きまして石炭ですが、全体で147億円の減益でございます。まず価格要因が129億円で、マーケットが26、7ドルほど下落したことによる要因でマイナス129億円です。

数量要因は、マイナス32億円。石炭の生産量が約74万トン減ったことによる要因でございます。それから、ここには為替要因も入っています。為替は豪ドル安で、プラス14億円という影響が出ています。数量・為替を合わせ、マイナス18億円でございます。

なお、すでに終息しており、生産活動は現在ノーマルに戻っていますが、Boggabriで2019年8月から11月にかけて断続的にストライキが発生していました。第3四半期への影響は軽微だったのですが、年度影響については現在精査中でございます。

以上が、2019年度の営業利益・持分法投資損益の増減分析でございます。

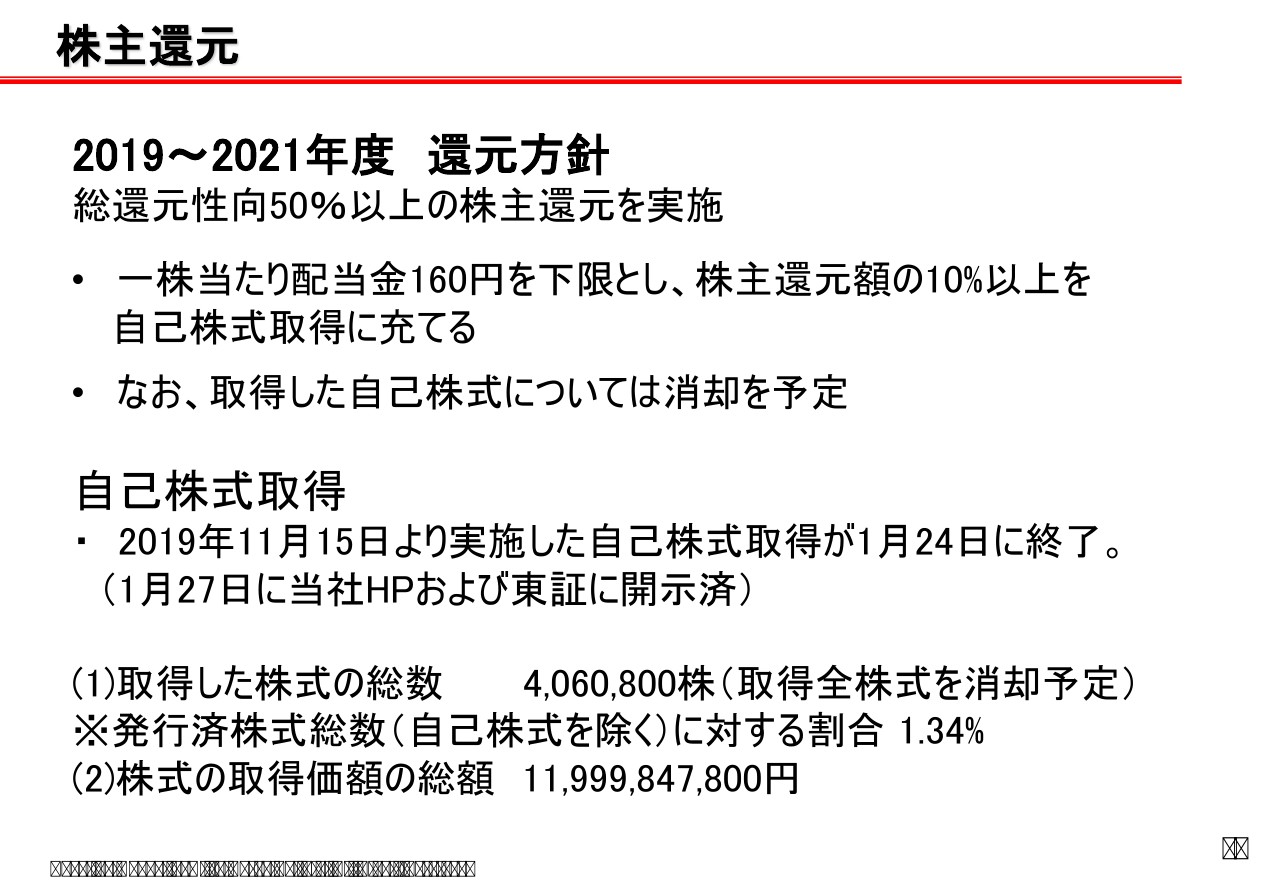

株主還元

2019年度から2021年度の株主還元の方針は、すでに申し上げていますとおり、総還元性向50パーセント以上を実施します。

1株当たりの配当金は160円を下限として、株主還元額の10パーセント以上を自己株式に充てること、それから取得した自己株式については消却を予定しているということで、これに沿ってやっております。

自己株式取得につきましては、昨年11月15日から実施して、今年1月24日に終了しています。取得した株式の総数は約406万株。発行済株式数に対する割合では、1.34パーセントでございます。

2.決算関連

最後に、バランスシートの説明をしておきたいと思います。2019年12月末の総資産につきましては、2019年度の期首対比で243億円減少の4兆1,261億円となっています。

純資産は1兆2,961億円で、純資産は当期利益の計上の一方で、配当金等の支払い等もあり、127億円の減少となっています。

また、リース会計の基準変更や、統合に伴います問題解消措置など統合関連費用が増加したこと、それから運転資本の増加の影響から、有利子負債が増加しています。ネットD/E等も、若干の悪化となっています。

私の説明は以上でございます。

スポンサードリンク