関連記事

JT、国内たばこ・医薬は減少も海外たばこの伸長が上回り、3Qの為替一定調整後営業利益は+3%

2020年1月23日 17:45

![]()

記事提供元:ログミーファイナンス

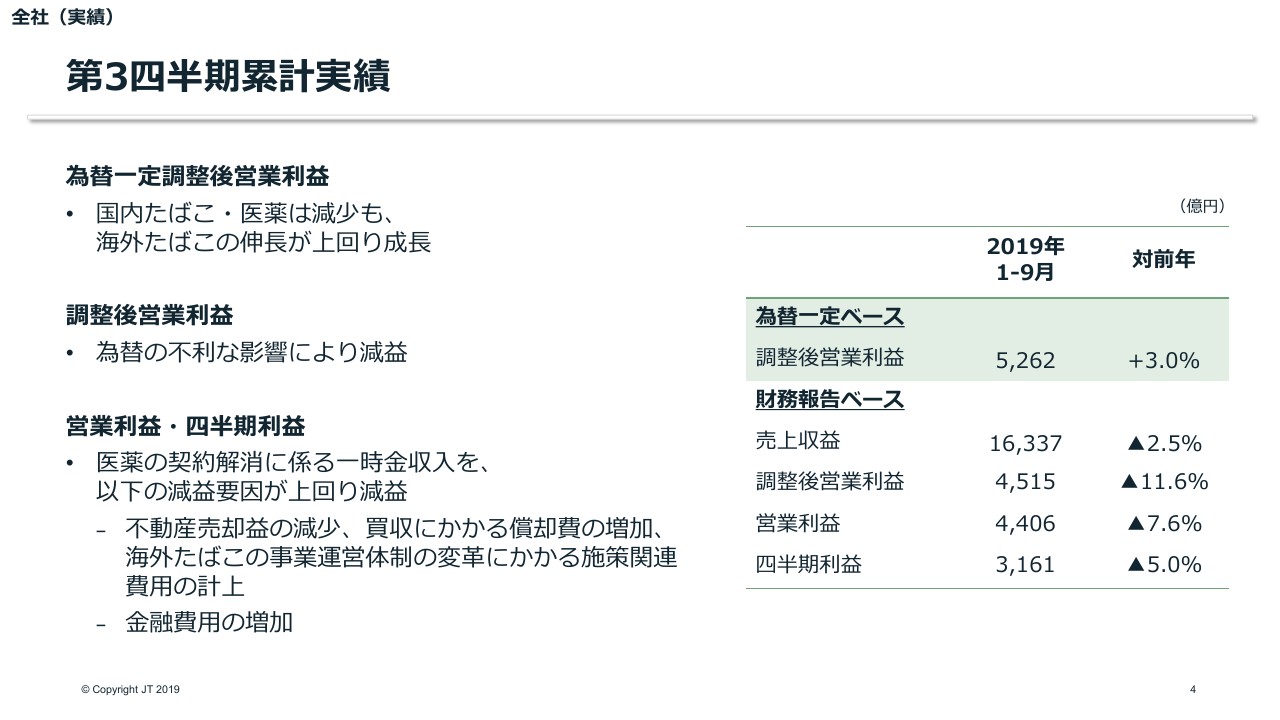

第3四半期累計実績

見浪直博氏:JTグループCFOの見浪でございます。それでは2019年度第3四半期の決算について説明をさせていただきます。

はじめに、2019年度第3四半期累計の全社実績をご説明いたします。全社利益指標である為替一定調整後営業利益は、国内たばこ事業および医薬事業の減少を、海外たばこ事業の伸長が上回り、対前年で3.0パーセントの成長となりました。

財務報告ベースでは為替の不利な影響を受けた結果、調整後営業利益は11.6パーセントの減益となりました。

営業利益については、上期までは医薬事業において、抗HIV薬の国内での独占的ライセンス契約解消にかかる一時金収入が、不動産売却益の減少、海外たばこ事業での買収にかかる償却費の増加といったネガティブな要因を上回っておりました。

しかし7~9月期に財務報告ベースでの調整後営業利益が比較的大きな減益となったこと、および海外たばこ事業における事業運営体制の変革にかかる施策関連費用を計上したことを受け、1~9月期では対前年で7.6パーセントの減益に転じました。

なお、海外たばこ事業における事業運営体制の変革にかかる施策関連費用については、後ほど説明をさせていただきます。

四半期利益についても、一時的な要因もあり増益単率は低下しておりますが、営業利益の減少および金融費用の増加を主因に5.0パーセントの減益となりました。

続いて事業別の実績に移りますが、詳細な分析につきましては決算レポートも併せてご確認ください。

たばこ市場動向

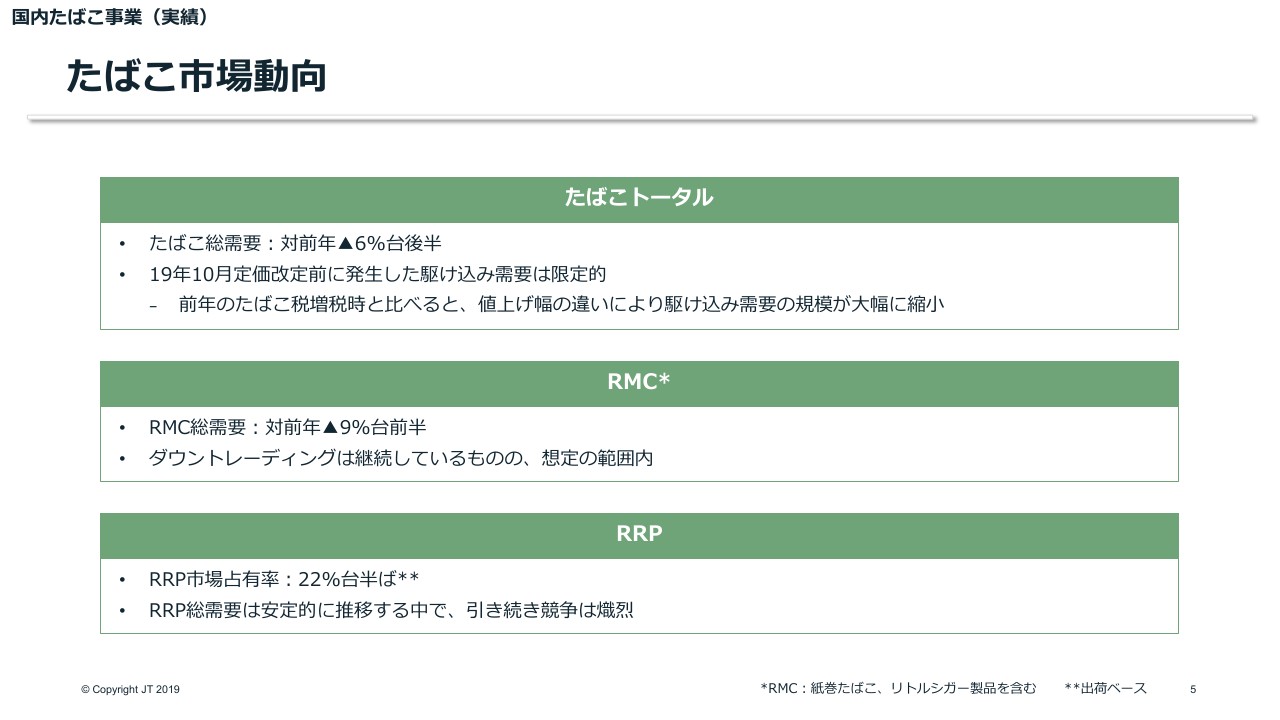

まずは国内たばこ事業について、市場動向をご説明します。

たばこ総需要は、対前年で6パーセント台後半の減少と、上期の約4パーセントの減少と比べて、減少幅が大きくなりました。

この要因は、数制限および昨年10月の定価改定影響に加え、本年10月の定価改定に伴う駆け込み需要の規模が、前年同期よりも限定的であったことによるものです。

今年10月の消費税増税値は、昨年10月のたばこ増税値よりも値上げ幅が小さいことから、駆け込み需要の規模も前年同期と比べて縮小しております。

RMC総需要に関してはこうした要因に加え、RRP市場の拡大影響もあり対前年で9パーセント台前半の減少となりました。

また、ダウントレーディングは引き続き進行しているものの、想定の範囲内にとどまっております。

RRPがたばこ市場全体に占める割合は、22パーセント台半ばと安定的に推移しております。

一方、直近では競合による新デバイスの上梓やアップグレード製品の投入、デバイスの値下げなどが行われており、各社シェア拡大を巡る厳しい競争が継続しています。

なおRMC、RRPともに定価改定後の市況状況については、注視していく必要があると認識しております。

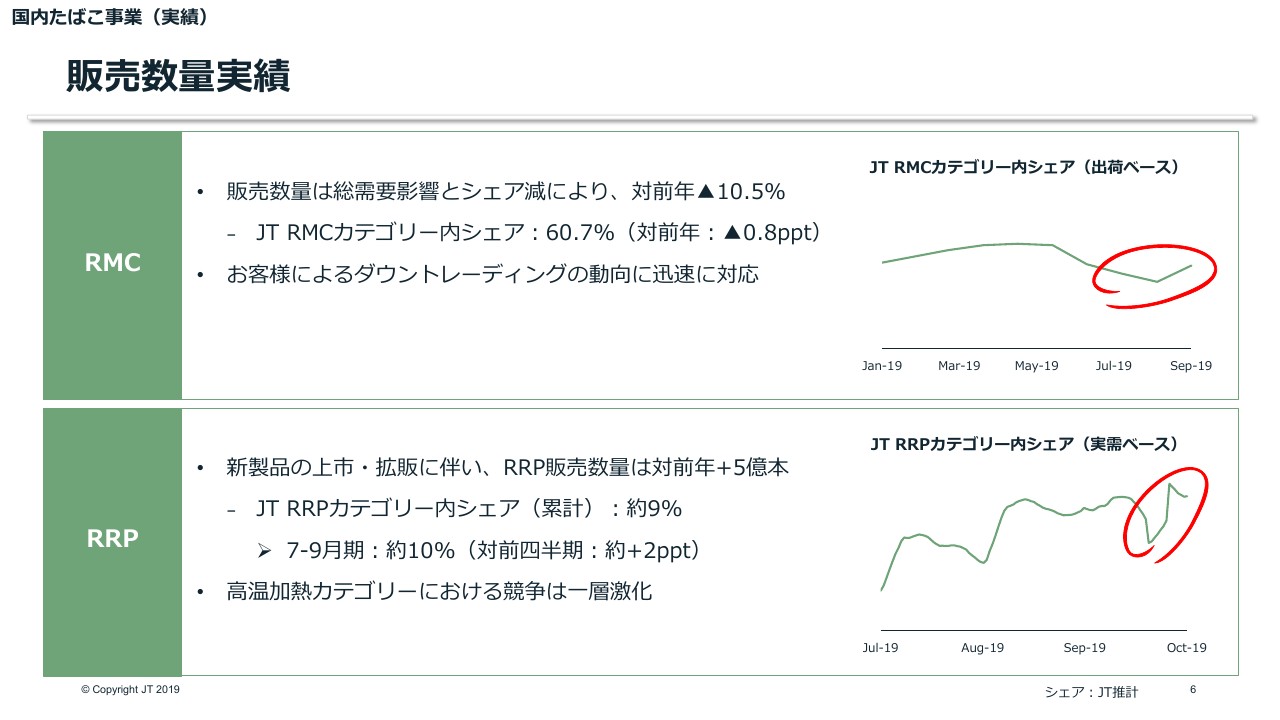

販売数量実績①

続いて当社の数量実績についてお話しします。

JT RMC販売数量は、総需要およびシェアの減少により対前年10.5パーセントの大幅な減少となりました。

RMCカテゴリー内シェアは、対前年で0.8パーセントポイント減少しました。これは昨年9月、当社銘柄における駆け込み需要が強く発生し、2018年第3四半期のシェアが相対的に上昇していたことに加えてダウントレーディングによる低価格帯の競争激化を受けたことによるものです。

一方で本年9月には、主に「メビウス」において定価改定前の駆け込み需要が発生したこともあり、6月以降下落傾向にあったシェアも8月期では増加しております。

また9月に「わかば・シガー」「エコー・シガー」を低価格帯で上梓いたしました。10月以降、一部銘柄を除き、売りつくしをもって終売となる旧三級品を吸われていたお客さまの多くが、前述の2銘柄に転移していることを確認しております。

加えて、低価格帯における競争が激化する中、競合製品への転出を防ぐべく12月には「キャメル」のリトルシガー製品の上梓を予定しております。

JT RRP販売数量は、対前年でプラス5億本の23億本、RRPカテゴリー内シェアは約9パーセントとなりました。

低温過熱型製品である「Ploom TECH」および「Ploom TECH+」のパフォーマンスは、概ね想定どおりに推移しました。

「Ploom S」は8月上旬の全国拡販以降、高温加熱カテゴリーにおいてプレゼンスを拡大しています。その一方で、同カテゴリーにおける競争は一層激化しております。

RRPカテゴリー内シェアは、9月末に競合銘柄における駆け込み需要が比較的大きかったと見ており、一時的に下落したものの10月中旬時点では回復傾向にあります。想定には届いていないものの新製品の貢献により、対前四半期で上昇しており、引き続きシェアの向上を図ってまいります。

なおRRPにおける10月の定価改定影響の見極めについては、足もとでは9月に主に他社製品において発生した駆け込み需要の反動減もあることから、一定程度の時間を要すると考えております。

直近の取り組み

国内における直近の取り組みについてご説明します。

第2四半期決算時に、紙巻きたばこでは低価格帯の競争激化への対応が必要であること、またRRPではお客さまからご要望をいただいているリフィルの充実を検討していることをお話ししました。

まず低価格帯での対応については、6ページのスライドでもお話しましたとおり、「わかば・シガー」と「エコー・シガー」のリトルシガーの発売に加え、12月に「キャメル」のリトルシガーを発売いたします。

「キャメル」については、幅広いお客さまにお求めいただけるよう、レギュラーの2銘柄とメンソール1銘柄の計3銘柄をそろえ、各360円で発売します。

「Ploom TECH+」の4つの新リフィルも、本日11月1日より全国のコンビニエンスストアで販売を開始しました。

「メビウス・ゴールド」は、たばこ葉の香りと喉の奥で感じる刺激や濃厚な味わいが特徴の、特別な原料を使用した、より吸い応えのある商品です。

また、お客さまからも多くのご要望をいただいていたフレーバーラインにおいても、新たな商品を発売いたしました。

このように、お客さまのニーズの把握から施策実行までのサイクルを迅速に回すことによって、今後もお客さまのニーズを踏まえた製品展開に努めてまいります。

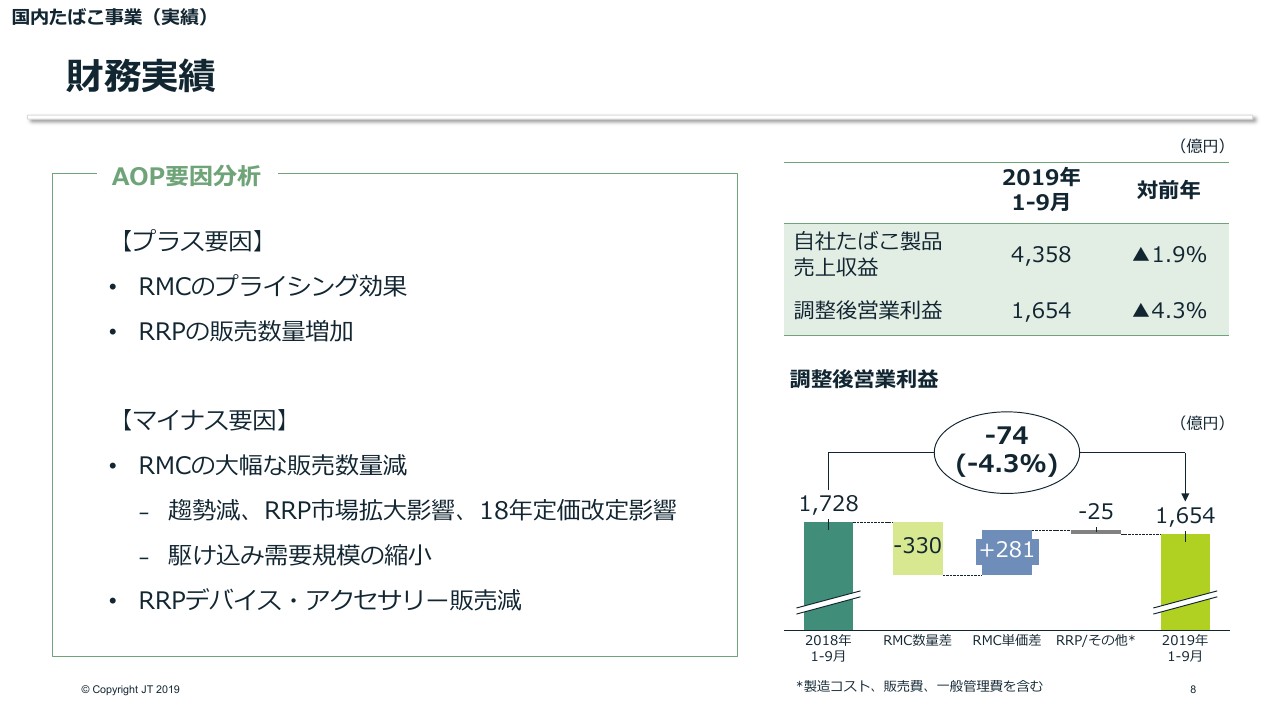

財務実績①

国内たばこ事業の財務実績についてご説明します。

RMCのプライシング効果とRRP販売数量の増加はありますが、先ほどご説明したとおりRMC販売数量は大幅に減少しました。それに加えて、昨年7月に全国拡販した「Ploom TECH」のデバイス販売台数が対前年で減少したことなどを受け、自社たばこ製品売上収益は1.9パーセントの減収、調整後営業利益については4.3パーセントの減益となりました。

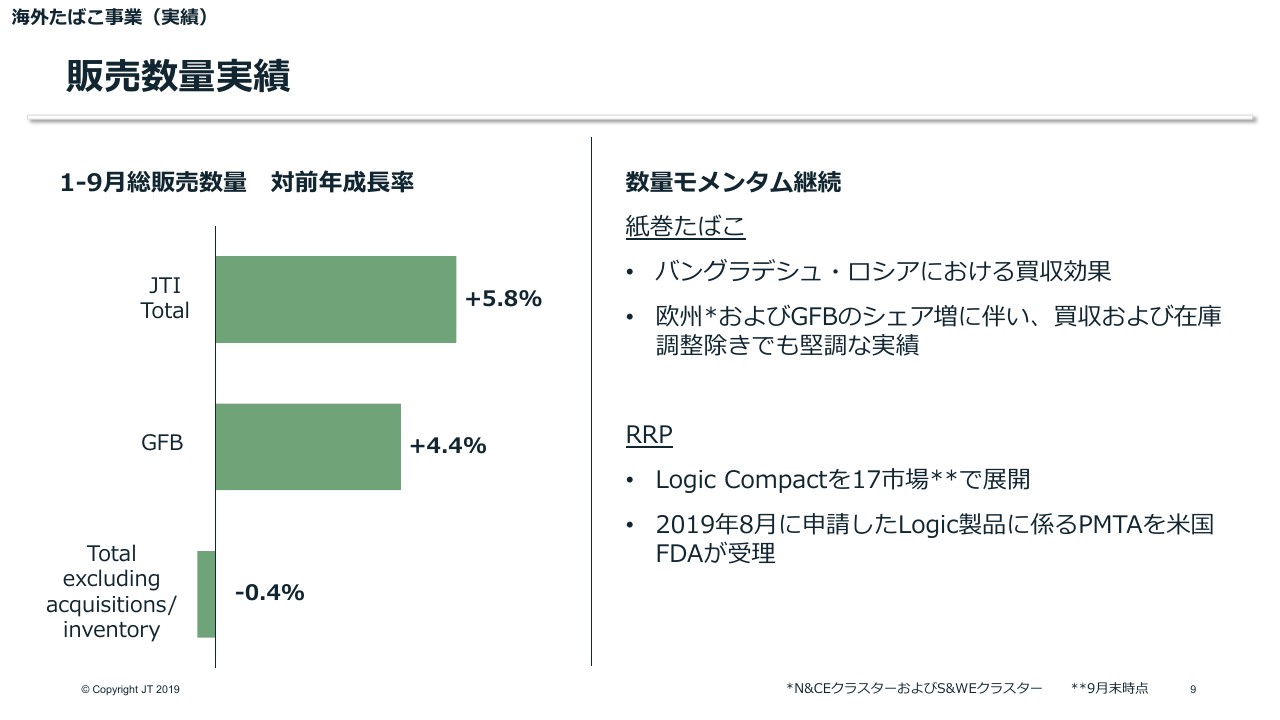

販売数量実績②

海外たばこ事業の数量実績です。

総販売数量は対前年で185億本増加し、5.8パーセント成長いたしました。これは主に2018年に実施したバングラデシュおよびロシアにおける買収の効果に加え、GFBを中心とした多くの市場でシェアが増加したことによるものです。

なお、ロシアの買収効果については7月末で一巡いたしました。

買収効果および在庫調整影響を除いたオーガニックな数量は、対前年で0.4パーセントの減少と堅調に推移しました。

成熟市場が中心となる欧州においても、イタリア・英国・スペイン・ドイツ・フランス・ポーランドなどの市場におけるシェアの伸長により、オーガニックで数量は増加しました。

RRPについては、EBEPA製品であるLogic Compactのグローバル展開を加速させており、9月末時点では17市場で上梓をしております。

なお承認期限に先立ち、2019年8月、米国FDAに一部Logic製品のPMTA申請を実施いたしました。

これらの申請内容については、9月にFDAにより受理されております。

またEデータに関しては、米国において未成年による使用が問題視されるとともに、健康被害が報告されていますが、改めて我々のスタンスをお伝えいたします。

責任ある企業として我々は適切な規制の導入および徹底を望んでおり、規制当局とともに取り組んでまいります。

我々の年齢確認システムの有効性や販売しているEBEPA製品のクオリティおよび安全性の高さについては、適切なものであると認識をしております。

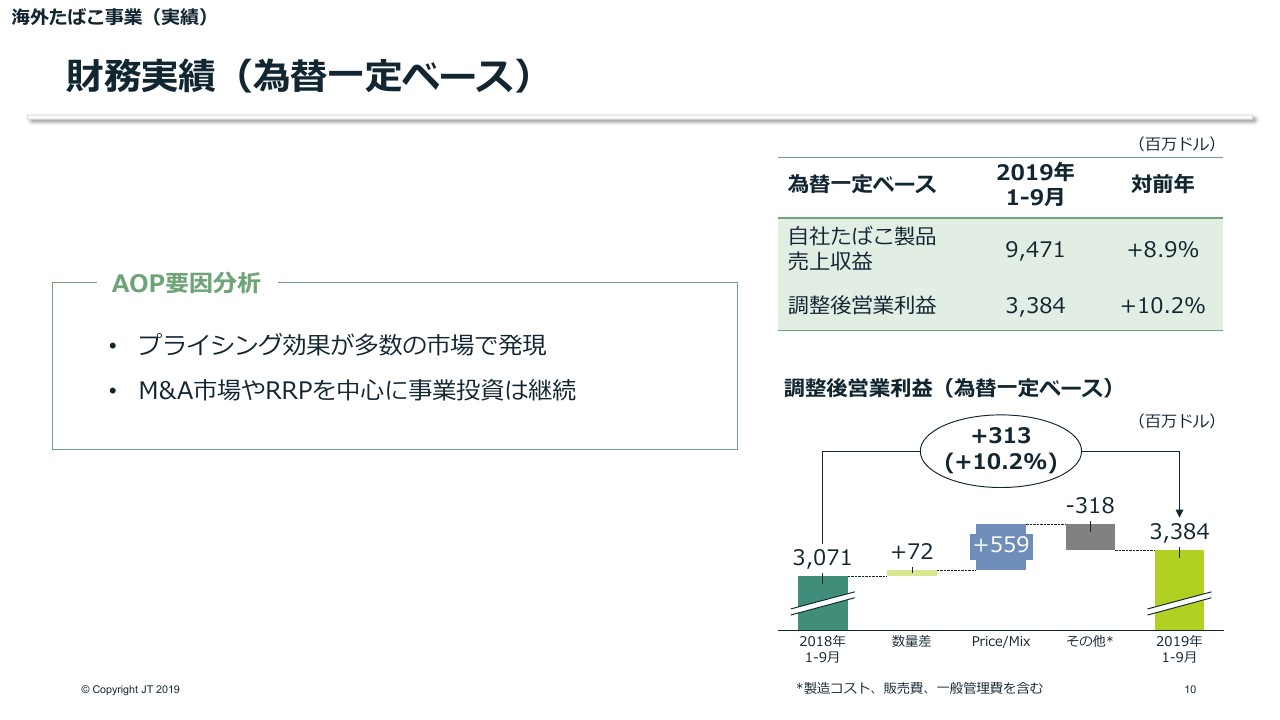

財務実績(為替一定ベース)

続いて海外たばこ事業の財務実績です。為替一定ドルベースの調整後営業利益は、M&A市場やRRPへの事業投資を継続しつつも力強いプライシング効果により、10.2パーセントの成長となりました。

プライシング効果については、多くの国で発現しましたが、とくにイラン・英国・ドイツ・フィリピン・ロシアが大きく貢献しました。

なおロシアのプライシング効果ですが、2018年7月以降の増税により上期は弱含んでおりましたが、第3四半期では想定どおり発現しております。

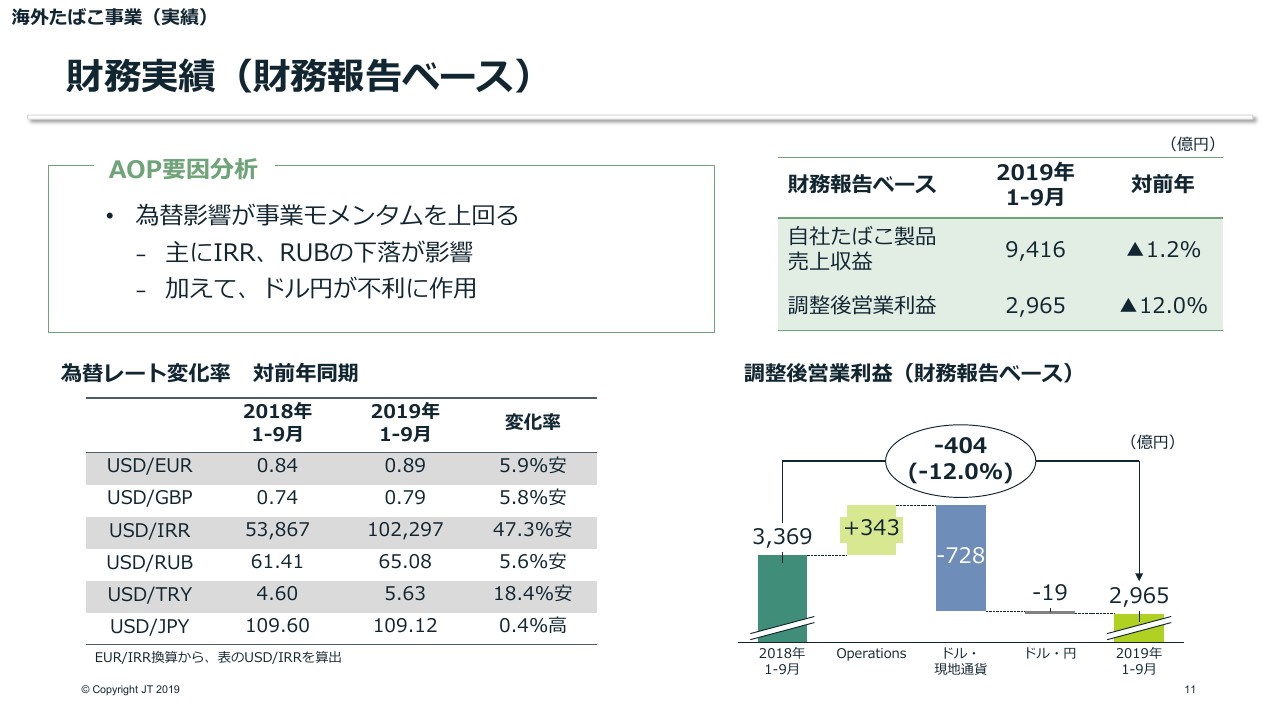

財務実績(財務報告ベース)

財務報告円ベースの海外たばこ事業の調整後営業利益は、為替のネガティブな影響が好調な事業モメンタムを上回り、対前年で12.0パーセントの減益となりました。

為替影響については第2四半期時点における想定に対し、インラインで推移しましたが、イラニアンリアルやロシアンルーブルの下落に加え、円落によるマイナス影響もあり合計では747億円の為替の値幅引き影響となりました。

財務実績②

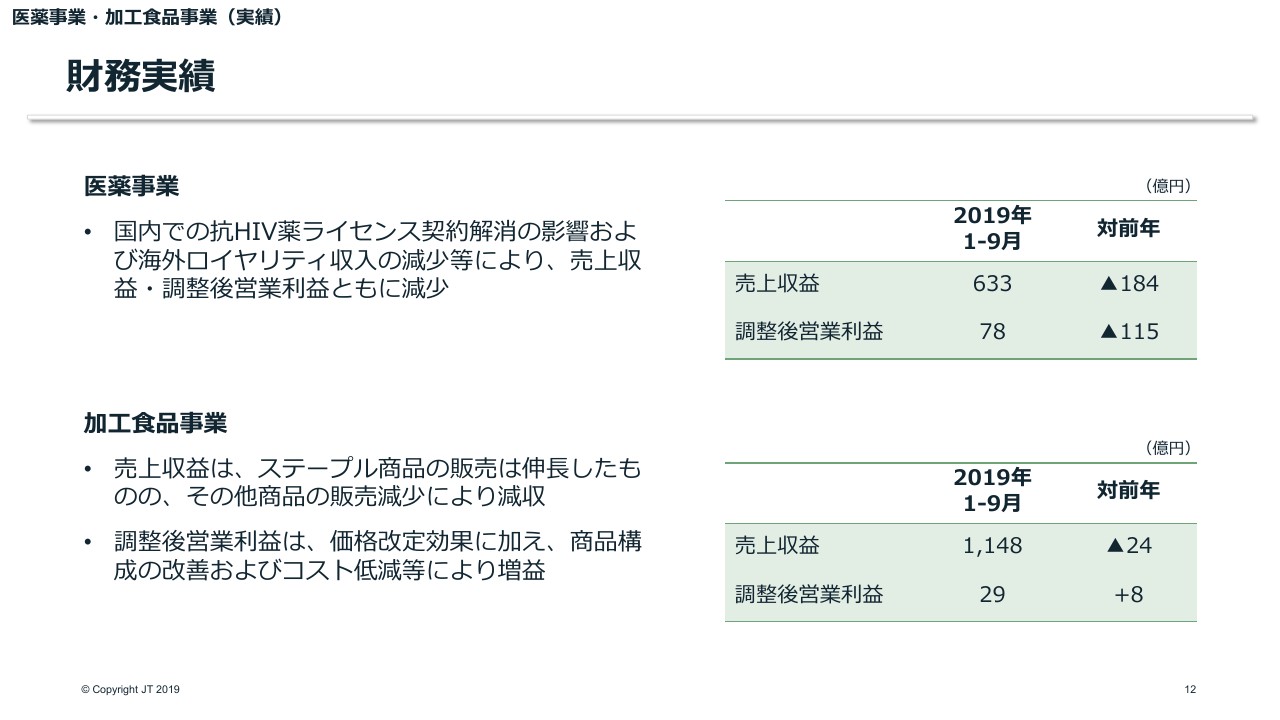

医薬事業と加工食品事業について説明いたします。

医薬事業は、抗HIV薬独品の国内におけるライセンス契約解消の影響、および海外ロイヤリティ収入の減少などにより売上収益、調整後営業利益はともに減少しました。

加工食品事業の売上収益は、注力しているステープル商品の販売は伸長しましたが、主に利益率が低い商品の販売減少影響を相殺しきれず、対前年で減収となりました。

一方で調整後営業利益については、売上収益の減少、原材料費・物流費の上昇があったものの、価格改定効果に加え商品構成の改定およびコスト低減といった収益性改善の取り組みもあり増益となりました。

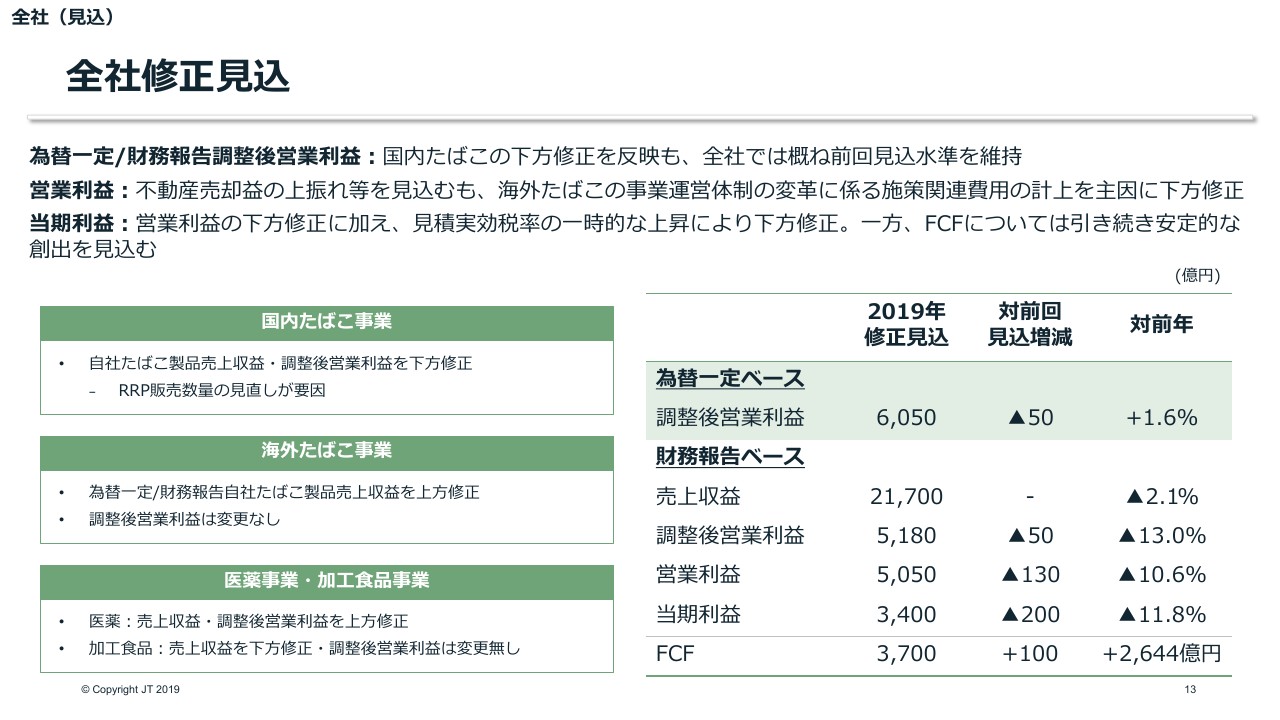

全社修正見込

全社の通期修正見込みについてお話しします。

為替一定調整後営業利益については、国内たばこ事業の下方修正を反映した一方で、全社では前回見込みと同等水準を維持しております。

事業別に為替一定調整後営業利益の主な修正要因について説明いたします。

国内たばこ事業については、当社のRRP販売数量前提の見直しに伴い、下方修正します。海外たばこ事業は、為替一定および財務報告ベースの自社たばこ製品の売上収益は上方修正しますが、売上収益の上振れに伴う利益は追加投資で充当することから、調整後営業利益には変更ございません。

医薬事業は主に7~9月実績の反映に伴い、上方修正をいたします。

加工食品事業については、売上収益は下方修正しますが、収益性の改善に向けた継続的な取組みを行っていることから、調整後営業利益に変更はございません。

全社の財務報告ベース調整後営業利益は、前回見込みと同水準を維持しております。営業利益については、不動産売却益の上振れなどを見込みますが、海外たばこ事業における事業運営体制の変革にかかる関連費用の計上を主因に、下方修正いたします。

当期利益は営業利益の下方修正に加え、見積もりの実効税率の一時的な上昇により下方修正しますが、FCFについては引き続き安定的な創出が可能であると見込んでおります。

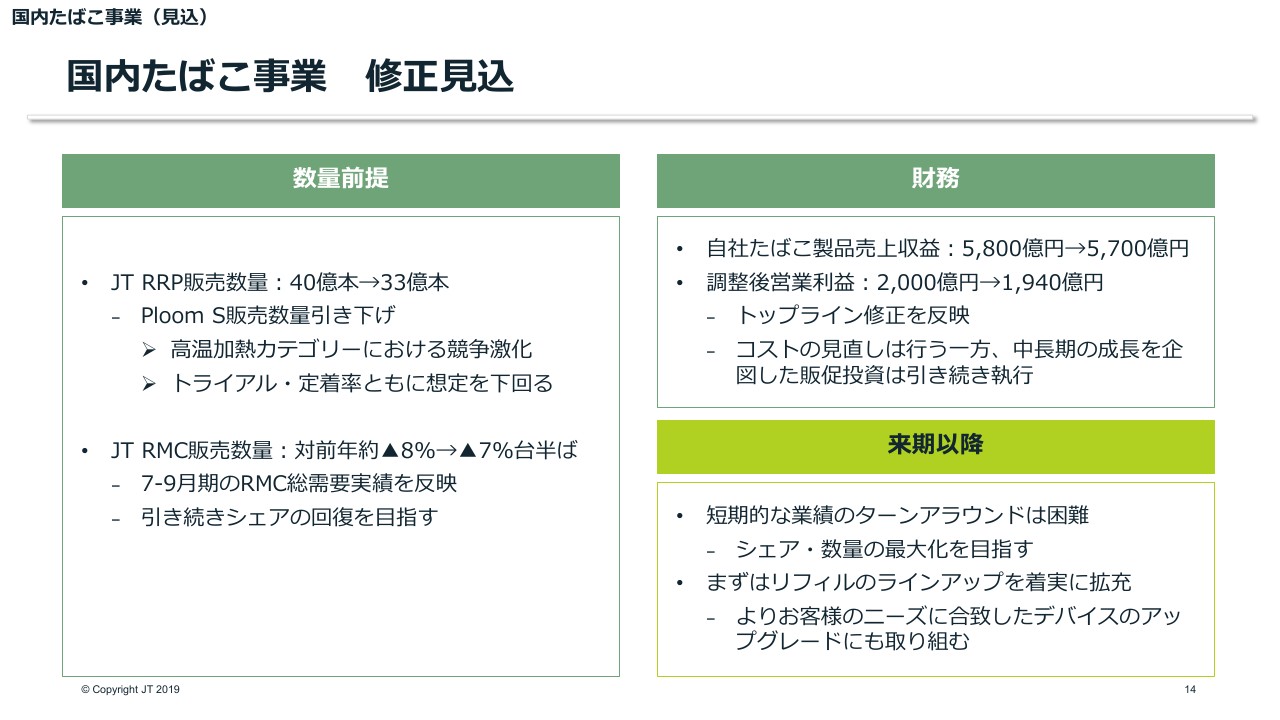

国内たばこ事業 修正見込

国内たばこ事業の通期修正見込みについてご説明します。

まず数量についてですが、当社のRRP販売数量前提を40億本から33億本に見直しをいたします。

これは「Ploom S」の8月の全国拡販以降の販売実績が、想定を下回っていることによるものです。

「Ploom S」のパフォーマンスが軟調である理由は、商品そのものの比率は上昇しているものの、競争が想定以上に激化していることから、トライアルが進んでいないことに加え、定着率についても想定に満たないことが要因です。

このような状況に鑑み、厳しい競争環境下にトライアル増加に向けて、デバイスの普及・促進策を今後展開してまいります。

また、定着率の改善に向けた取り組みについてもその1つとして、競合と比較してバラエティーが限定的であるリフィルラインアップの拡充に取り組みます。

なお、競合製品に対する優位性を高めるべく、お客さまからのフィードバックを踏まえたデバイスの改良にも取り組んでまいります。

RMCは、実績において想定以上に底堅い推移を見せています。そのためRMC総需要を対前年6パーセント台後半の減少から6パーセント台前半の減少、販売数量を約8パーセントの減少から7パーセント台半ばの減少へと上方修正いたします。

なお、RRP市場占有率の見立ては、前回見込み同様約23パーセントで、たばこ総需要の見通しも、対前年で約4パーセントの減少と変更はございません。

続いて、財務見込みについてお話しします。

自社たばこ製品売上収益および調整後営業利益については、RRP販売数量の見直しに伴い、それぞれ下方修正いたします。

コスト削減には引き続き取り組んでまいりますが、来期以降のRRP販売数量を伸ばしていくために必要な販売促進投資については、先籠りすることはなく予定どおり執行していきたいと考えております。

国内たばこ事業の来期以降について、短期的に業績をターンアラウンドすることは困難であると認識しております。まずはシェアおよび数量の最大化に注力してまいります。

なお2019年10月の定価改定において、低温過熱製品においてはリフィルの価格を据え置き、高温加熱型製品については10円の値上げをしましたが、これは来期のRRP販売数量の最大化を機としたトップライン通しとなります。

今期は「Ploom TECH+」と「Ploom S」の2製品を全国拡販し、RRP製品ポートフォリオを着実に拡充してまいりました。

さらなるシェア拡大を目指すべく、まずはリフィルラインアップの拡充を図っていくとともに、今後もよりお客さまのニーズに合致したデバイスのアップグレードにも取り組んでまいります。

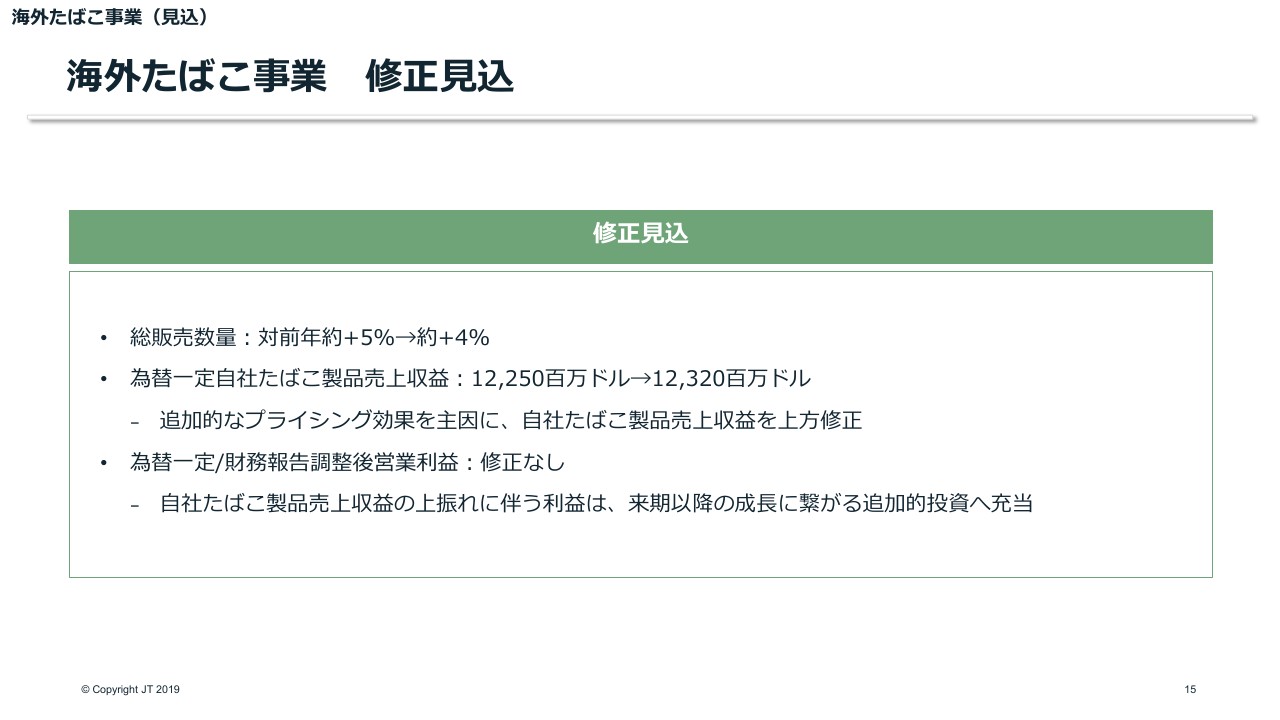

海外たばこ事業 修正見込

海外たばこ事業の通期修正見込みについて、ご説明します。

総販売数量については、一部新興市場における販売数量が想定を下回って推移していることを受け、対前年5パーセント増の成長から4パーセントの成長へと下方修正をいたします。

一方で、為替一定および財務報告ベースの自社たばこ製品売上収益については、主に追加的なパーツ品効果を反映し上方修正します。調整後営業利益については為替一定/財務報告ベースともに前回見込みから変更はございません。

これは自社たばこ製品売上収益の上方修正に伴い、抄出された利益を環境変化が激しいRRPにおいて展開を加速するために追加投資することが要因です。

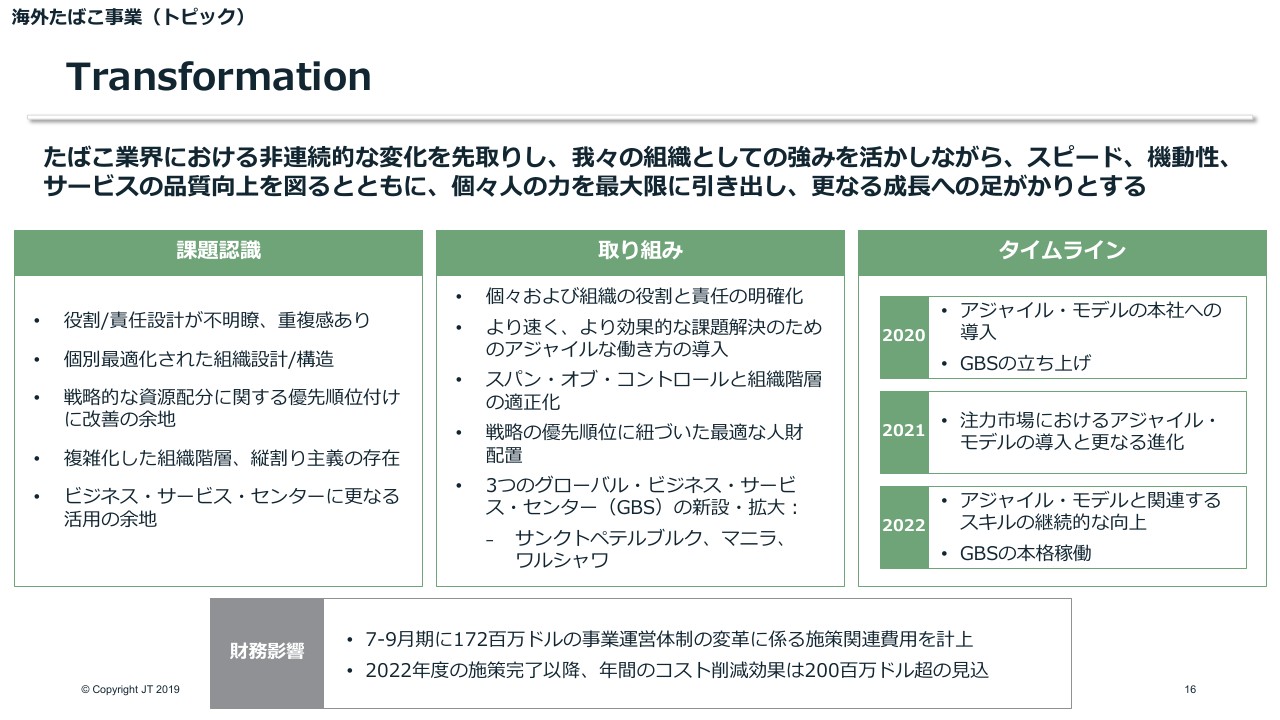

Transformation

海外たばこ事業におけるトランスフォーメーションについてご説明します。

たばこ業界が非連続的な変化をしている中、海外たばこ事業においてトランスフォーメーションプロジェクトの検討をこれまで進めてまいりました。

長期的により高い成長を実現するには、我々の組織としての強みを生かしながらもスピード、機動性、サービスの品質の向上を図るとともに、個々人の力を最大限に引き出すことが重要であると考えています。

このような考えのもと、将来の成長機会の最大化を継続的かつ機動的に追及すべく、3ヶ年のトランスフォーメーション計画を策定いたしました。

協議の結果次第ではありますが、本施策は最大で3,720名の雇用に影響する可能性があります。

一方、フィリピン、ポーランドおよびロシアで開設される3つのグローバルビジネスサービスセンターにおいて、1,300の新規ポジションを創出する予定です。

なお、この施策の完了については、2022年中を予定しております。

財務影響については、本年7~9月に事業運営体制の変革にかかる施策関連費用として172ミリオンUSダラーを計上する一方、2022年度の施策完了以降は年間通年ベースで200万USドル強のコスト削減効果を見込んでおります。

Closing remarks

1~9月期は海外たばこ事業におけるプライシング効果を主因とし、為替一定調整後営業利益は成長しました。

通期見込みに関しては、国内たばこ事業の下方修正を反映しましたが、全社ベースでは前回見込み水準を概ね維持しており、引き続き為替一定AOPでの成長を目指してまいります。

当期利益は、海外たばこ事業における事業運営体制の変革にかかる関連費用の計上、および見積もり実効税率の一時的な上昇を主因に下方修正をいたします。

一方で年間配当金予想は、一株当たり154円と変更はございません。

経営計画2020の策定に向け、中長期にわたる持続的な利益成長を目指す方針に変更はございません。

国内たばこ事業の短期的な業績のターンアラウンドが難しい中、まずはシェアおよび数量の最大化を目指すべく、必要な投資を着実に実行してまいります。

目下の厳しい状況を鑑みて、投資家のみなさまからは減配に対する懸念の声をいただくこともありますが、経営計画2020の策定にあたり、株主還元については一株当たり配当金の維持向上を重視してまいります。

私からの説明は以上でございます。

先ほどスライドの16ページで、JTIの施策完了以降の、年間での通年ベースでのコスト削減見込みについて申し上げましたが、正確には200ミリオンUSダラーです。

大変失礼いたしました。

スポンサードリンク