関連記事

アサヒグループHD、1Qは減収増益 飲料・食品事業の減益を酒類・国際事業で補い計画ラインの進捗

2019年6月10日 18:49

![]()

記事提供元:ログミーファイナンス

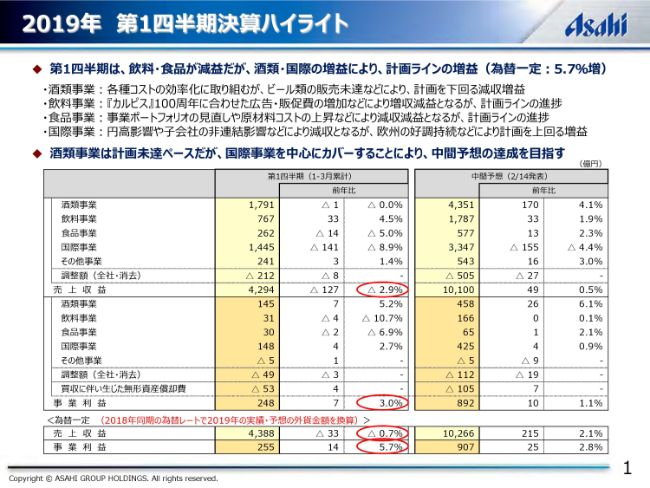

2019年 第1四半期決算ハイライト

石坂修氏:本日は遅い時間でお疲れの中、弊社の第1四半期決算の電話会議にご参加いただきまして、誠にありがとうございます。私から、決算の概略についてご説明いたします。 それでは、1ページの決算ハイライトをご覧ください。

第1四半期決算のポイントとしては、売上収益では飲料事業が増収となりましたが、おもに国際事業において、円高に加え、インドネシア事業や中国の煙台ビールを非連結化した影響などによって減収となり、トータルでは前年比で2.9パーセント減収の4,294億円となりました。

事業利益は、飲料事業や食品事業が広告・販促費の先行投資などにより減益となりましたが、酒類事業や国際事業の増益により、トータルでは前年比で3.0パーセント増益の248億円となりました。

なお、今回から(スライドの)下段に記載している為替一定ベースの実績では、売上収益は前年比で0.7パーセントの減収、事業利益は前年比で5.7パーセントの増益となります。

スライドの右側には、(2019年)2月14日に発表した中間予想の明細を記載しております。事業利益の進捗としては、酒類事業が計画を下回っていますが、おもに国際事業が計画を上回ったことにより、トータルでは計画ラインの進捗となっています。

第2四半期は、酒類事業において、引き続きビール類のモメンタムの回復に努めるとともに、国際事業の好調の持続などにより、トータルでの計画達成を目指していく方針です。

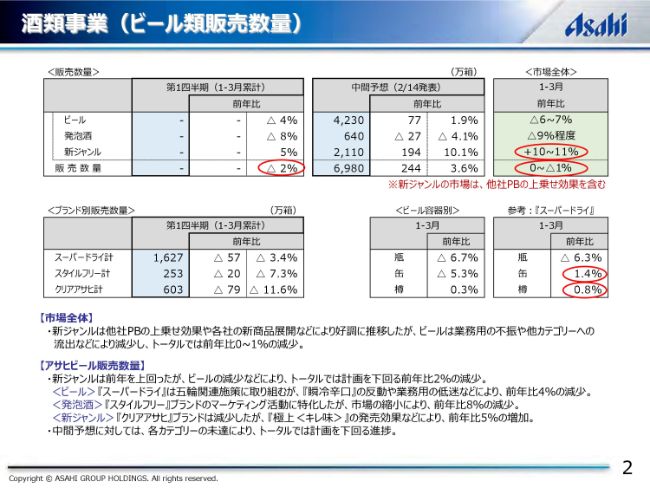

酒類事業(ビール類販売数量)

続いて、事業ごとの詳細について、酒類事業におけるビール類の販売数量からご説明いたします。

(スライドの)右側に記載している1-3月のビール類市場全体は、新ジャンルでは、他社PB商品の上乗せ効果や各社の新商品の積極的な展開などにより、前年比で10~11パーセント程度増加いたしました。一方、ビールでは、業務用市場の不振や他カテゴリーへの流出などにより減少し、ビール類トータルでは0~1パーセント程度の減少となりました。

そうした中、当社の販売数量は、ビールでのオリンピック関連施策の積極展開や、新ジャンルの「極上<キレ味>」の発売などにより、需要の喚起に取り組みましたが、昨年から通年販売している「瞬冷辛口」の反動減などにより、前年比で2パーセントの減少となりました。

中間予想に対しては、計画を下回る進捗となっておりますが、「スーパードライ」単体の缶や樽容器では前年を上回るなど、徐々に回復の兆しがあらわれてきています。

今後も、「スーパードライ」では「THE JAPAN BRAND」の訴求強化を軸とした統合型マーケティングを継続していくとともに、年間の販売目標を400万箱に上方修正した「極上<キレ味>」の販促強化などにより、着実にモメンタムの回復を図っていきたいと考えております。

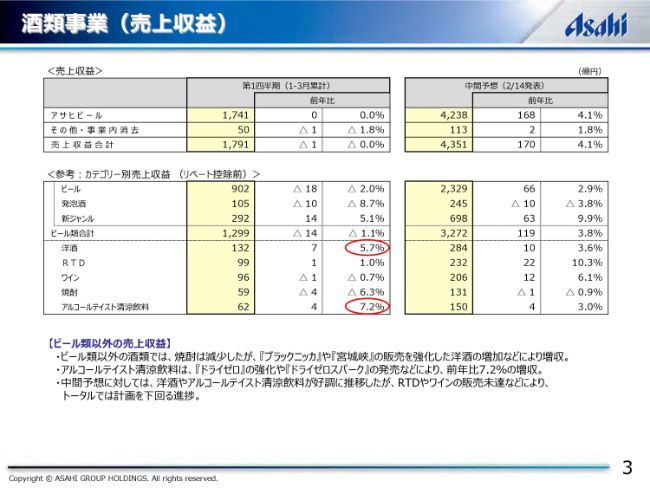

酒類事業(売上収益)

3ページでは、カテゴリー別の売上収益を一覧にしております。スライド下段に記載しているビール類以外の売上収益につきましては、RTDやワインが計画を下回っているものの、おもに「ブラックニッカ クリア」「宮城峡」が好調な洋酒が計画を上回る増収となりました。

また、アルコールテイスト清涼飲料は、競争が激化する中でも、引き続き「ドライゼロ」が好調に推移し、前年比で7.2パーセントの増収となっております。

中間予想に対しては、トータルでは計画を若干下回る進捗ですが、今後もRTDを中心とした販促強化などにより、計画の達成を目指していきます。

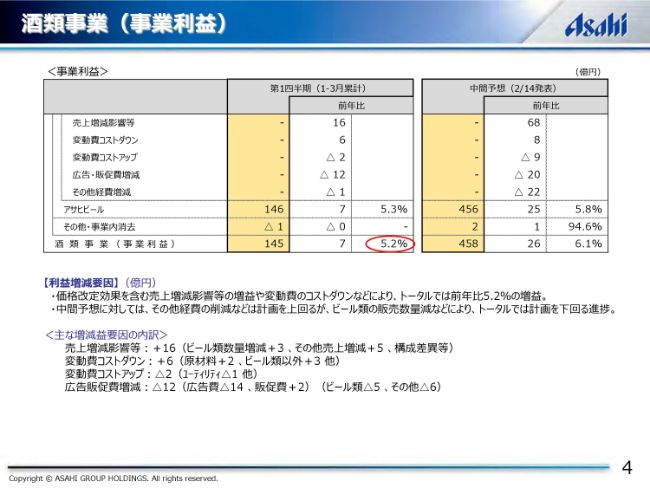

酒類事業(事業利益)

4ページには、酒類事業の事業利益について記載しております。おもな増減要因としては、ビール類を中心とした展開などにより、広告・販促費が増加しましたが、価格改定効果を含む売上増加影響や、変動費のコストダウンなどにより、トータルでは前年比で5.2パーセント増益の145億円となりました。

冒頭で申し上げたように、中間予想に対しては計画を下回る進捗となっておりますが、酒類事業については第2四半期以降も計画の範囲内でブランド投資を強化していく必要があると考えております。そのため、利益計画の達成は若干厳しくなってきていますが、その他のコスト前半の効率化などにより、できる限り目標に近づけていきたいと考えております。

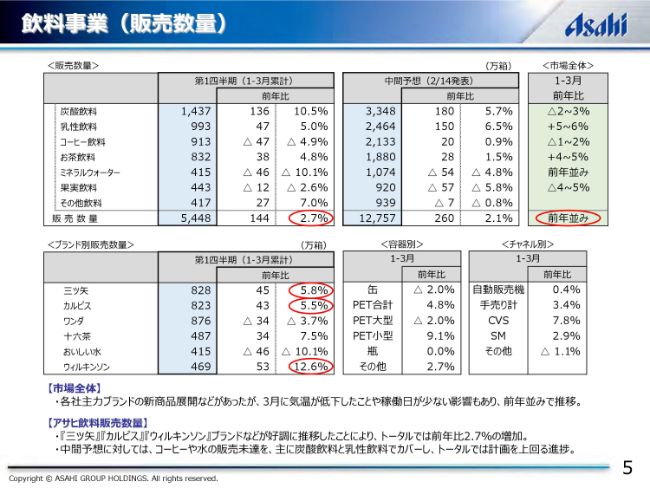

飲料事業(販売数量)

続きまして、飲料事業について、販売数量からご説明します。1-3月の飲料市場全体は、各社が新商品を積極的に投入しましたが、気温が例年より低かったことなどにより、トータルでは前年並みで推移しました。

そうした中、アサヒ飲料の販売数量は、ペットコーヒーの拡大などにより、コーヒーやミネラルウォーターが減少しましたが、「ウィルキンソン」「三ツ矢」が好調な炭酸飲料に加え、発売100周年を迎える「カルピス」が堅調に推移したことにより、トータルでは前年比で2.7パーセント増加の5,448万箱となりました。

中間予想に対しては、カテゴリーごとにばらつきはありますが、トータルでは計画を上回る進捗となっております。

今後も「カルピス」100周年に関連した販促施策や、「ワンダ」の売上挽回に向けた商品展開など、主力ブランドを中心としたマーケティング活動の強化により、中間予想の超過達成を目指していきます。

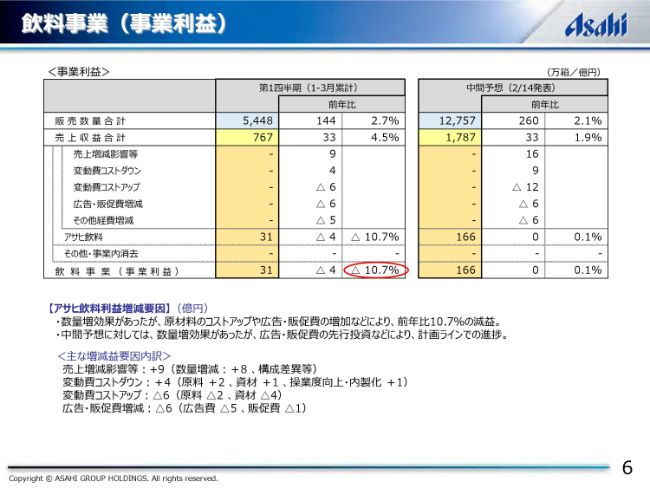

飲料事業(事業利益)

6ページには、飲料事業の事業利益について記載しています。おもな増減要因としては、販売数量の増加効果や、製造処方の見直しなどによるコストダウンを推進しましたが、原材料のコストアップに加え、販促を強化している「カルピス」などを中心に広告・販促費が増加したことなどにより、前年比で10.7パーセント減益の31億円となりました。

中間予想に対しては計画ラインでの進捗となっておりますが、引き続き、好調な主力ブランドの販売強化や、さらなるコストダウンの推進により、計画の達成を目指していく方針です。

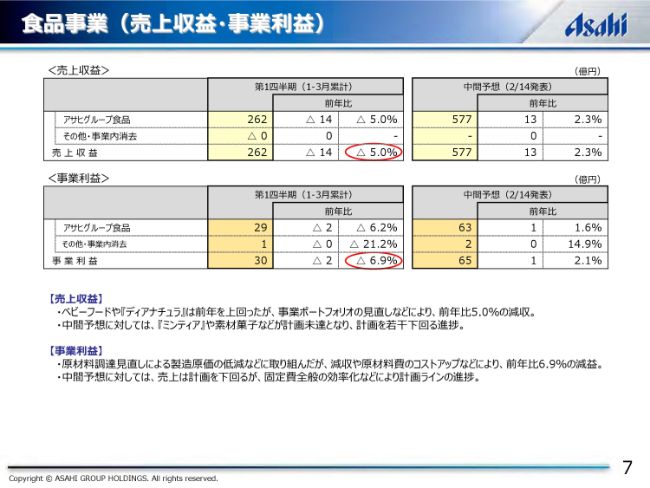

食品事業(売上収益・事業利益)

食品事業につきましては、ベビーフードや「ディアナチュラ」などは好調を持続しているものの、昨年から取り組んでいる法人向け事業からの撤退など、ポートフォリオの見直しにより、トータルの売上収益は前年比で5.0パーセント減収の262億円となりました。

事業利益は、原材料調達の見直しなどによる製造原価の低減を図りましたが、減収影響や原材料のコストアップなどにより、前年比で6.9パーセント減益の30億円となりました。

中間予想に対しては、売上は計画を若干下回っておりますが、利益は計画ラインでの進捗であり、今後も主力ブランドのラインナップ拡充や、高付加価値商品の販売強化などにより、計画の達成を目指してまいります。

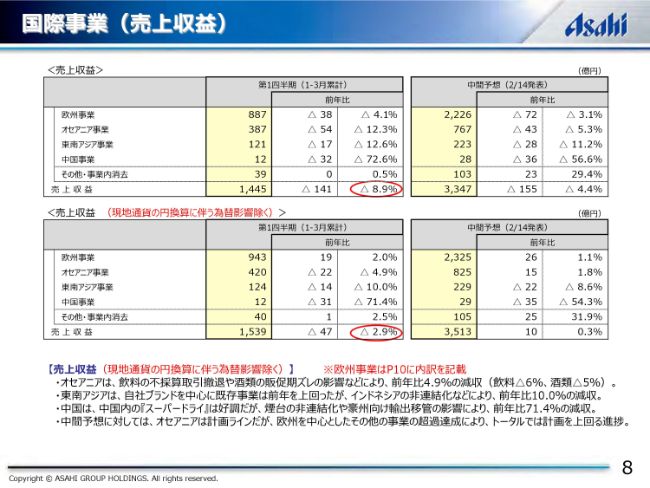

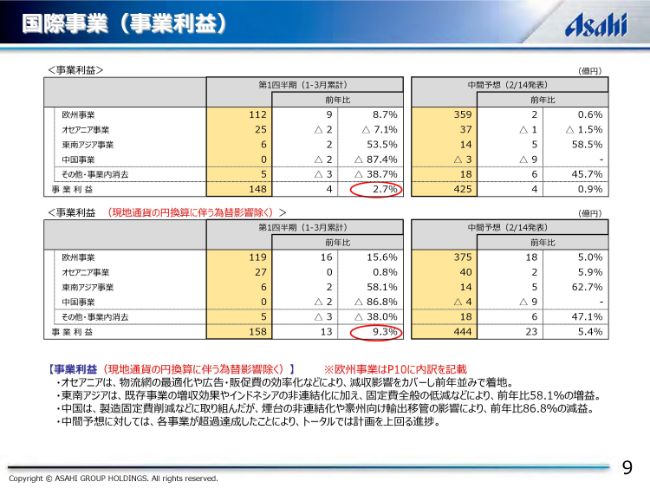

国際事業(売上収益)

次に、国際事業についてご説明いたします。8ページには、決算ベースの売上収益に加え、下段には為替影響を除いたベースを記載しております。

決算ベースでは、為替影響94億円のマイナスに加え、インドネシア事業や煙台ビールの非連結化などにより、トータルでは前年比で8.9パーセント減収の1,445億円となりました。(スライドに)記載はありませんが、為替一定既存事業ベースでは、前年比で1パーセント程度の増収ということになります。

内訳につきましては、下段の為替影響を除いたベースでご説明いたします。まず、欧州事業についてです。詳細は次のページでご説明しますが、為替影響57億円のマイナスを除くと、前年比で2.0パーセントの増収となります。

オセアニア事業では、大手量販チェーンのPB受託からの撤退や、プレミアムビールの販促施策の期ズレなどにより、トータルでは前年比で4.9パーセントの減収となりました。

東南アジア事業では、おもにマレーシアにおいて、「ワンダ」「カルピス」などが好調に推移したものの、インドネシア事業の売却により、前年比で10.0パーセントの減収となっております。

中国事業では、煙台ビールの非連結化や、豪州への「スーパードライ」の生産機能移管などにより、前年比で71.4パーセントの減収となりました。ただし、既存事業ベースでは、「スーパードライ」の好調により、2桁以上の増収となっております。

中間予想に対しては、オセアニア事業は計画ラインですが、欧州・東南アジア・中国事業がそれぞれ計画を超過達成していることにより、トータルでも計画を上回る進捗となっております。

国際事業(事業利益)

9ページでは、事業利益についてご説明いたします。

決算ベースでは、オセアニア・中国事業が減益となりましたが、欧州・東南アジア事業の増益により、トータルでは前年比で2.7パーセント増益の148億円となりました。また、事業トータルの為替影響は10億円のマイナスとなり、為替一定ベースでは9.3パーセントの増益となっております。

為替一定ベースの内訳といたしまして、欧州事業は、事業利益の増益に加え、西欧事業の一時的な利益計上などにより、トータルでは前年比で15.6パーセントの増益となりました。

オセアニア事業は、物流費などのコストの効率化や、広告・販促費の抑制などにより、前年比で0.8パーセントの増益となっております。

東南アジア事業は、既存事業の増収効果やインドネシア事業の売却に加え、固定費全般の効率化などにより、前年比で58.1パーセントの増益となっております。

中国事業では、煙台ビールの非連結化や豪州への生産機能移管などにより、前年比で86.8パーセントの減益となりましたが、これも既存事業ベースでは売上収益と同様に2桁以上の増益となっております。

中間予想に対しては、欧州を中心に全事業で計画を上回る進捗となっており、今後も国際事業トータルで計画の超過達成を目指していく方針です。

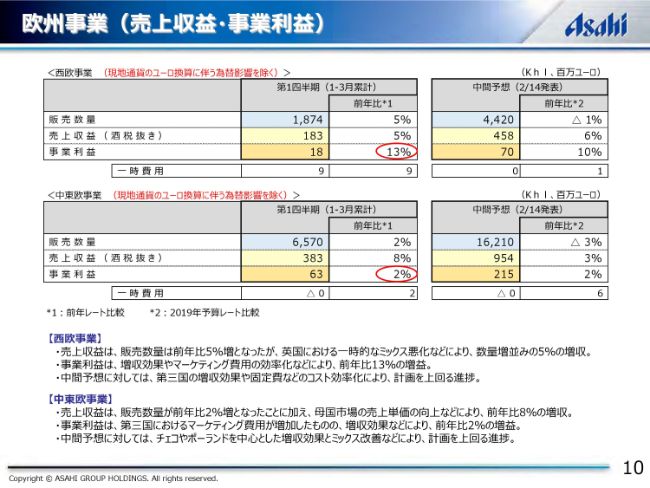

欧州事業(売上収益・事業利益)

次に、欧州事業の内訳についてご説明します。欧州事業につきましては今回から、中間期や決算のプレゼン資料に記載していた、ユーロ換算時の為替影響を除くベースの数値でご説明します。

まず、西欧事業です。販売数量は、英国や第三国を中心に、前年比で5パーセントの増加となりました。

売上収益につきましては、プレミアムブランドは引き続き伸長したものの、英国において、ブレグジットなどによる一時的な単価の下落や、ポーランドブランドの増加などにより、トータルでは販売数量と同等の前年比5パーセントの増収となっております。

また、事業利益については、増収効果やマーケティング費用などのコストの効率化により、前年比で13パーセントの増益となりました。

なお、一時費用として、買収に伴う引当金を取り崩したことにより、900万ユーロの利益を計上しておりますが、こちらつきましては先週クロージングしたフラーズ社の統合費用で吸収される見込みとなっておりますので、一時的な増益効果とお考えいただければと思います。

中東欧事業では、ルーマニアや第三国の伸びを中心に、販売数量がトータルで前年比で2パーセント増加したことに加え、チェコをはじめとした母国市場での売上単価の向上などにより、前年比で8パーセントの増収となりました。

また、事業利益につきましては、アジア地域での先行投資など、マーケティング費用が増加したことなどにより、前年比で2パーセントの増益となっておりますが、母国市場を中心にプレミアム化は持続的に進展しております。

中間予想に対しては、西欧・中東欧事業ともに計画を上回る進捗となっておりますが、今後、とくに中東欧では、昨年大きく需要が拡大した四半期を迎えることになります。そうした反動減も想定した上で、引き続き、各国のプレミアム化の推進を軸として、計画の超過達成を目指していく方針です。

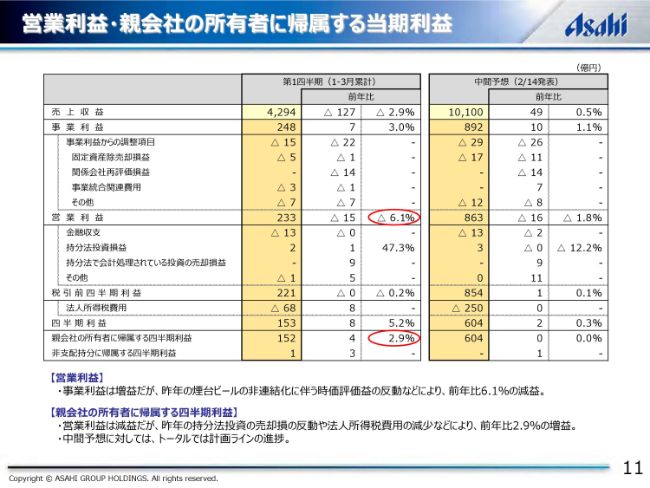

営業利益・親会社の所有者に帰属する当期利益

最後に、連結決算の営業利益以下をご説明いたします。

営業利益につきましては、昨年の煙台ビールの持分法適用会社への移行に伴う時価評価益の反動減などにより、前年比で6.1パーセント減益の233億円となりました。

また、親会社の所有者に帰属する四半期利益につきましては、持分法投資の株式売却に伴う売却損がなくなったことや、法人税の減少などにより、前年比で2.9パーセント増益の152億円となりました。

中間予想に対しては、営業利益と四半期利益についても計画ラインでの進捗となっており、引き続き中間予想の達成を目指していきたいと考えております。

以上、簡単ですが、当社からの説明を終わります。

スポンサードリンク