関連記事

三菱重工業、通期は全セグメントで事業利益が増加 今期は増収増益で、年間配当金20円増配を予定

2019年5月28日 20:59

![]()

記事提供元:ログミーファイナンス

2018年度決算実績 連結経営成績サマリー

小口正範氏:三菱重工業で財務を担当しております小口でございます。本日はお忙しい中、当社の決算説明会にお越しいただきまして、誠にありがとうございます。

ご承知のとおり、当社は2018年度から国際会計基準(IFRS)を適用いたしました。従いまして、2017年度の日本会計基準の決算に対する増減を説明する上での利便性を考慮し、2017年度(の決算)にIFRSを適用した場合はどうなるかという数字を併記させていただき、その数字との増減を示しております。

受注高は3兆8,534億円ということで、ほぼ前年同期並みでした。(年度)途中において、過年度に受注した大型案件が取り消しになっておりますので、それを加味すると4兆円弱となり、真水でいうとその分だけ増加しております。

売上収益は4兆783億円。事業利益は1,867億円で、利益率は4.6パーセント、純利益は1,013億円で、(利益率は)2.5パーセントと、いずれも1,000億円強の改善です。

ROEは7.2パーセント、EBITDAは3,116億円でした。フリー・キャッシュ・フローは、公表値を大きく上回る2,430億円ということで、前年との比較におきましては754億円程度の増加です。

2018年度決算実績 定常収益

MRJの投資を除いた定常収益につきましても大きく改善しておりまして、事業利益は2,719億円、純利益は1,848億円、EBITDAは3,964億円、フリー・キャッシュ・フローは3,522億円という成績でした。

2018年度決算実績 連結経営成績 セグメント別内訳

次に、セグメント別にご覧いただきたいと思います。受注高は、全社合計でははほぼ前年同期並みでした。インダストリー&社会基盤が1,406億円ほど増加した一方で、航空・防衛・宇宙が減少しました。パワーにつきましては、ほぼ前年同期並みです。

売上収益につきましても、同じく航空・防衛・宇宙が減少した一方で、パワーおよびインダストリー&社会基盤が増加し、ほぼ前年同期並みの数字です。

なお、公表しておりました売上4兆2,000億円に対しては、1,200億円ほど減少していますが、これはおもに2019年度への期ズレによるものです。

事業利益につきましては、すべての部門で増加いたしました。とくにパワー、インダストリー&社会基盤が改善しておりますが、一方で、航空・防衛・宇宙につきましては、MRJの計上が少し後ろにずれ込んだことによる利益の差が発生しております。これについては、後ほどご説明いたします。

2018年度決算実績 連結財政状態

続きまして、バランスシートです。当社は非常に厳しい事業環境の中にあって、収益性を高めるために、バランスシートの改善およびフリー・キャッシュ・フローの改善ということに長く取り組んでおり、その成果が出てきております。

総資産5兆1,427億円という数字は、前年度末に対して1,060億円ほど減っていますが、注記してありますように、南アフリカプロジェクトで増加したことを加味すると、2,000億円程度の運転資金の減少とお考えいただきたいと思います。

その結果、有利子負債も(前年度末から)1,480億円減少の6,651億円ということで、バランスシートのスリム化が継続して進んでいると理解しております。

2018年度決算実績 主要財務指標/キャッシュ・フロー

それらを踏まえた主要財務指標は、まず自己資本比率が27.8パーセントです。ご承知のとおり、年度はじめにおいて、MRJ関係資産の償却をした結果、自己資本比率は3割を切っておりますけれども、依然として健全な水準にあると思っております。

有利子負債残高は、フリー・キャッシュ・フローの増加に伴い返済が進み、6,651億円。D/Eレシオは0.38です。

キャッシュ・フローにつきましては、フリー・キャッシュ・フローが2,430億円、営業キャッシュ・フローが4,049億円、投資キャッシュ・フローが1,618億円のマイナスです。

投資キャッシュ・フローについては、前年度よりも減少しております。昨年度はアレバ向けの投資があった一方で、当年度は金沢工場の売却等の問題がございまして、それらを除きますと、適正水準で投資が行われていると認識しております。

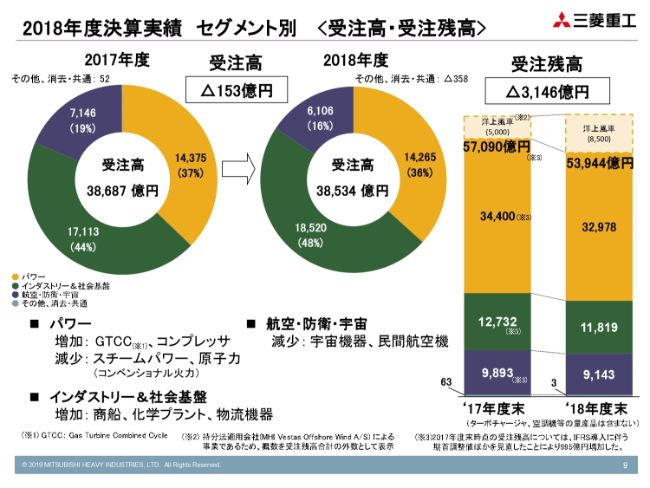

2018年度決算実績 セグメント別 <受注高・受注残高>

セグメント別にもう少し見ていただくと、受注につきましては、パワーはほぼ前年同期並みです。パワーの受注は厳しいと認識しておりましたが、結果としてはガスタービンを中心にかなりがんばりまして、前年度との比較では、ガスタービンは1,000億円を超えるプラスでした。一方、その分スチームがやはり苦戦をしておりまして、合計では前年同期並みということになっております。

インダストリー&社会基盤は、中量産品を含めて、かなり堅調に推移しております。航空・防衛・宇宙につきましては、「777X」に向けての端境期にあるということと、防衛関係の国の予算の関係で、2018年度は少なかったということで、(前年度との)比較においては1,000億円程度の減少になっています。

受注残高につきましては、売上高が受注高を上回っている状態が続いておりますので、残高自体は減っておりますが、一方で、リニューアブル・エナジーに向けて当社が取り組んでおります、ヴェスタス社と合弁での洋上風車の残高を加算いたしますと、ほぼ同じ水準で推移しております。パワーの減少部分を、洋上風車が補っているという構図かと思います。

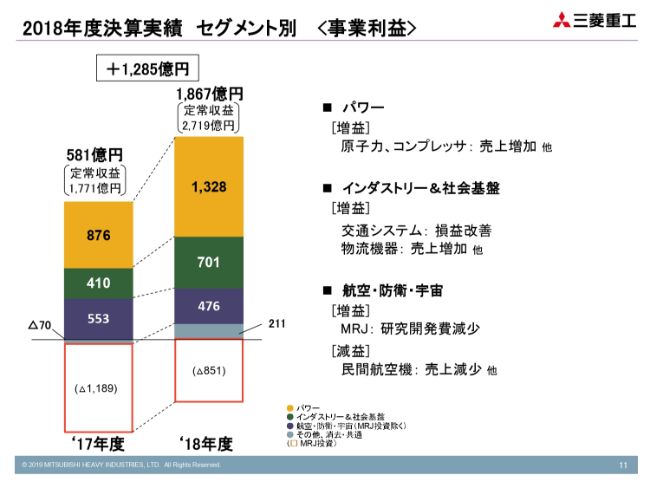

2018年度決算実績 セグメント別 <事業利益>

事業利益については、全部門とも改善しております。とくにパワーにつきましては、原子力、コンプレッサ等が売上増加によって伸びています。

インダストリー&社会基盤につきましても、とくに物流機器等が売上の増加に伴って利益を出しています。交通システムにつきましては、昨年度はいろいろな手当をしたということを申し上げておりますが、それに伴い、今年度は損益が改善しています。

航空・防衛・宇宙につきましては、生産性がかなり向上しておりますので、民間航空機の売上減少等はございましたが、全般として堅調に推移しております。MRJに関する研究投資のキャッシュアウトが少し後ろにずれているということもありまして、その改善も含めますと、堅調に推移していると申し上げることができるかと思います。

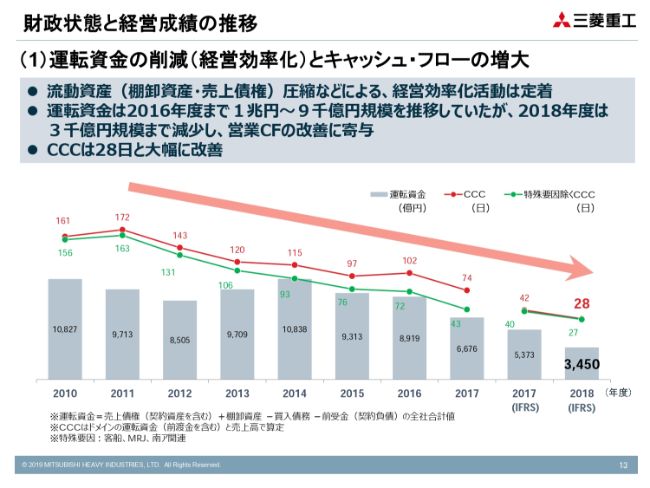

財政状態と経営成績の推移①

このような決算の状況を踏まえまして、当社の経営実態はどうなのかということを分析しておりますのが、13ページ以降でございます。

収益を上げるために、生産性の改善を進めていく、そしてキャッシュ・フロー重視の経営をするということを申し上げてきたわけですが、その成果が非常に上がってきております。

2018年度におきましては、運転資金自体が3,450億円まで圧縮できています。キャッシュ・コンバージョン・サイクル(CCC)でいえば28日ということで、100日を超えていた状態から、大きく生産改善を進めてきています。

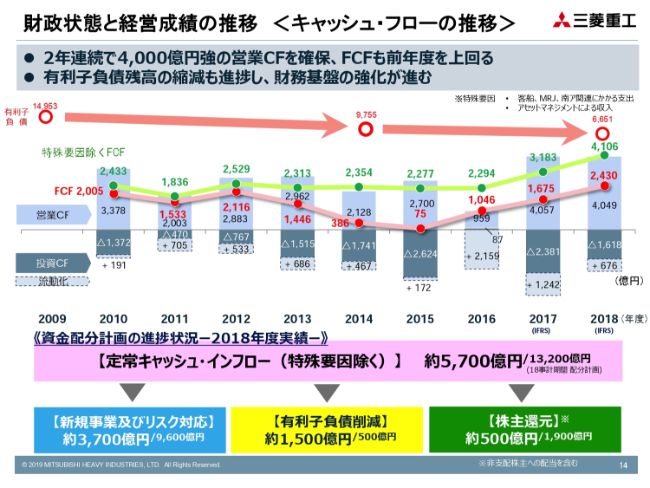

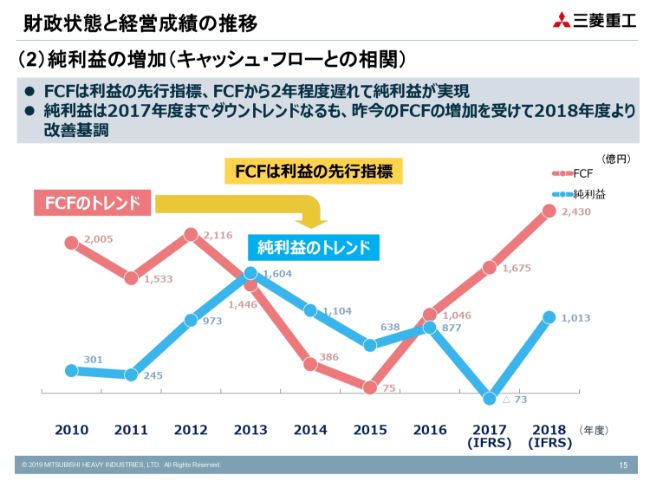

財政状態と経営成績の推移 <キャッシュ・フローの推移>

このことをキャッシュ・フローで分析いたしますと、ご注目いただきたい点が1点ございます。特殊要因を除いた定常収益にかかわるフリー・キャッシュ・フローを(スライドのグラフの)緑色のラインで示しております。だいたい2,000億円強のレベルで推移していましたが、2016~2018年で、大きく上向きになっております。

これは、運転資金の大幅な減……かつては1兆円ほどの資金を投入して、3兆円ほどの事業を回していたものが、4兆円ほどの事業を3,500~3,600億円ほどの資金でまかない、2,400億円ほどのフリー・キャッシュ・フローを得ているということですので、そういう意味での改善が相当進んでいるという認識です。

従いまして、(中期経営計画の「2018事業計画」)期間中の定常キャッシュ・インフローの期待値およびそれの使途について見ていただきますと、3年間で1兆3,200億円程度のインフローを予定していたところ、初年度に約5,700億円を達成し、約3,700億円の新規投資となりました。

有利子負債につきましては、これからは圧縮よりも投資に回していくということでしたが、2018年度にかなり稼いだため、約1,500億円の圧縮ができました。株主還元はほぼ予定どおりです。

財政状態と経営成績の推移②

繰り返しになりますけれども、キャッシュ・フロー重視の経営の本来の目的は、やはり純利益の水準を上げていくというところです。フリー・キャッシュ・フローを見ていくと、必ず純利益と合うわけですが、当社の場合、1年半から2年ぐらいのトレンド差がございます。

このような状況の中で、先行するフリー・キャッシュ・フローの改善は、将来に向けて当社の収益力アップに繋がるのではないかと期待しております。

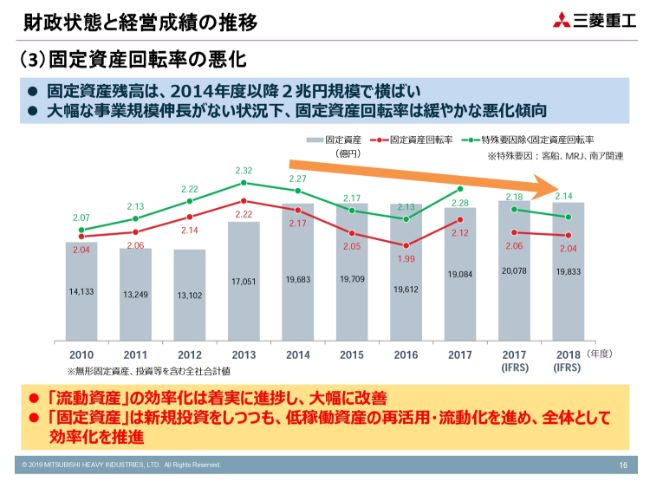

財政状態と経営成績の推移③

一方で、課題もございます。流動資産サイドについては相当改善が進みましたが、固定資産の改善はとどまっております。これは、固定資産自体が流動資産に比べて非常に改善しにくいという側面があることに加え、やはり十分に目が届いていないというところもあります。

従いまして、これからは固定資産の改善……つまり、新規投資をして古い資産を変えていくということと、ハードアセットからソフトアセットに組み替えていくということをしながら、固定資産のクオリティを上げていくということに取り組もうとしています。これが収益力を高める近道で、「急がば回れ」といったところがあると思っております。

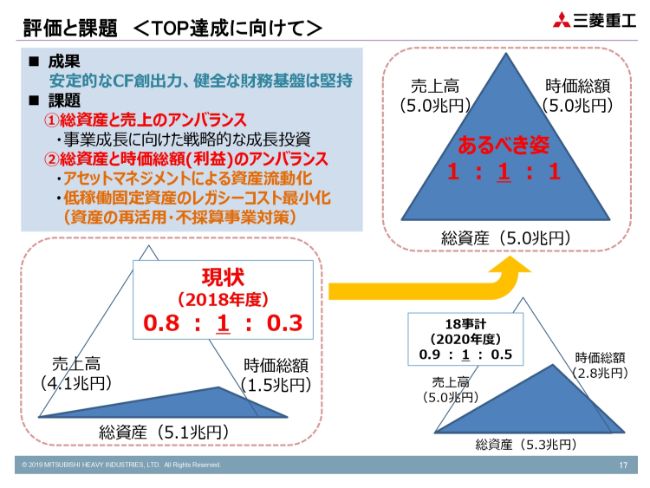

評価と課題

このような状況の中、「では、ゴールはどこか」ということで、トリプル・ワン・プロポーション(TOP)というものを取り入れています。

安定的なキャッシュ・フローの創出や、健全な財務基盤というものはでき上がった一方で、まだ総資産と売上のアンバランス、あるいは総資産と時価総額のアンバランスがあるということで、これをできるだけ圧縮し、「2018事業計画」最終年度の2020年度については、少し三角形の山を立てて、「0.9:1:0.5」くらいをターゲットとして考えております。

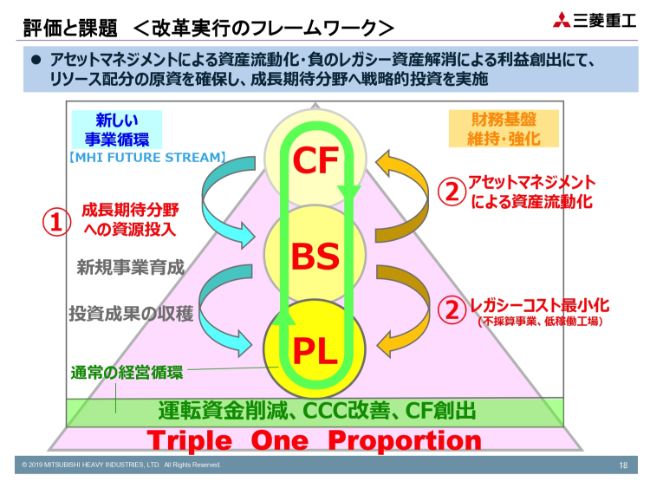

評価と課題 <改革実行のフレームワーク>

そのためには、固定資産の改善が次の大きなチャレンジになります。アセットマネジメントもだいぶ進めていますが、B/Sから直接キャッシュ・フローを生み出すと同時に、会計上の利益とフリー・キャッシュ・フローの差を生んでいる、B/S上のオールドアセット、すなわち低稼働資産や不採算事業というものをつぶしていって、P/Lをよくしていきたいと考えています。

一方で、生み出したキャッシュ・フローは適宜に成長分野への資金投入を行い、それをP/Lに反映するというサイクルを今後進めていくということで、社内的にはプログラムをつくっております。

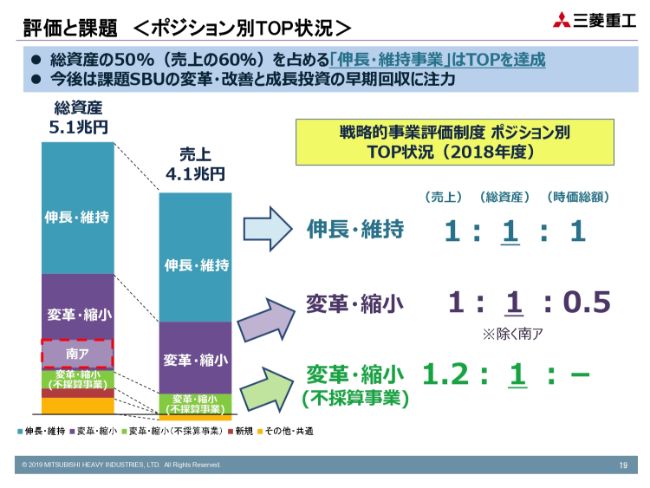

評価と課題 <ポジション別TOP状況>

一方、全体としてはいびつなかたちになっておりますけれども、ずっと進めてきたポートフォリオ経営とキャッシュ・フロー経営の結果で見ると、当社の総資産の5割、売上の6割を占めている「伸長・維持」の部分はTOPをきれいに達成しております。

一方、「変革・縮小」については、少し利益が足りない、また、若干ながら不採算事業も残っておりますので、今後はのような課題SBUの改革に注力すると同時に、成長投資の早期回収に努力をしていくという方針にしております。

全般的に申し上げれば、キャッシュ・フローおよびB/Sの健全性を高めるという、「2018事業計画」のベースの考え方については、それ相応の成果が上がってきたというところです。いまや、次の段階、つまり、これから新しい事業をどう伸ばしていくかという段階に入って来たと認識しております。

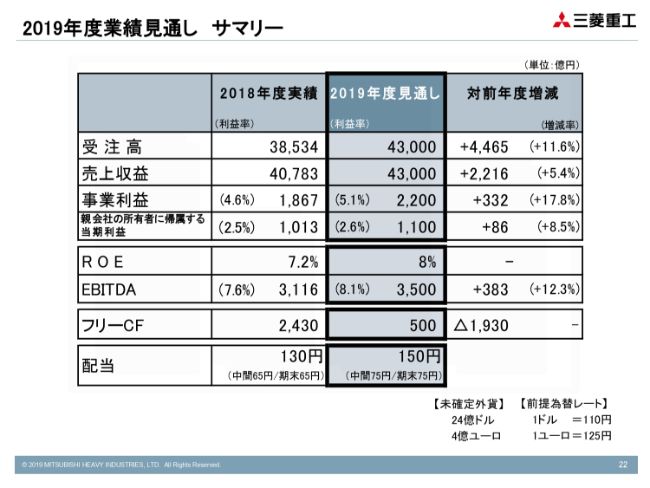

2019年度業績見通し サマリー

以上の決算の状況を踏まえ、2019年度の損益の見通しについてお話ししたいと思います。受注高につきましては、先ほど(受注)取り消しの話をしましたが、昨年度において、1,000億円程度の大型の受注案件が2018年度から2019年度に倒れております。

こちらが、期首の受注を下方修正した理由です。これが入ってくることで、受注高4兆3,000億円、売上4兆2,000億円と見ていたものが、 1,200億円ほど後ろにずれてきているというところで、売上は4兆3,000億円と、いずれも前年同期を上回る数字で予想しております。

事業利益は(前年同期比で)300億円ほど増加の2,200億円。純利益は1,100億円と見ております。ROEは8パーセント、EBITDAは3,500億円です。

フリー・キャッシュ・フローにつきましては、かなり改善しておりますので、成長分野への投資を念頭に置いて、500億円と予想しております。

さらに、配当につきましては、2018年度の実績および2019年度の見通しを踏まえて、20円増配の150円とさせていただきたいと思っております。

決算の概要につきまして、私からの説明は以上です。どうもありがとうございました。

スポンサードリンク

関連キーワード