関連記事

グッドスピード、上半期は順調に推移 既存事業の積上げと共に、新規出店攻勢による事業成長を目指す

2022年5月23日 17:01

![]()

記事提供元:ログミーファイナンス

2022年9月期第2四半期決算説明会

松井靖幸氏:株式会社グッドスピードのIRを担当しています、松井でございます。はじめに私から、足元の数字面について説明させていただきます。中期経営計画と成長戦略の実行状況については、代表取締役社長の加藤からご説明させていただきます。よろしくお願いいたします。

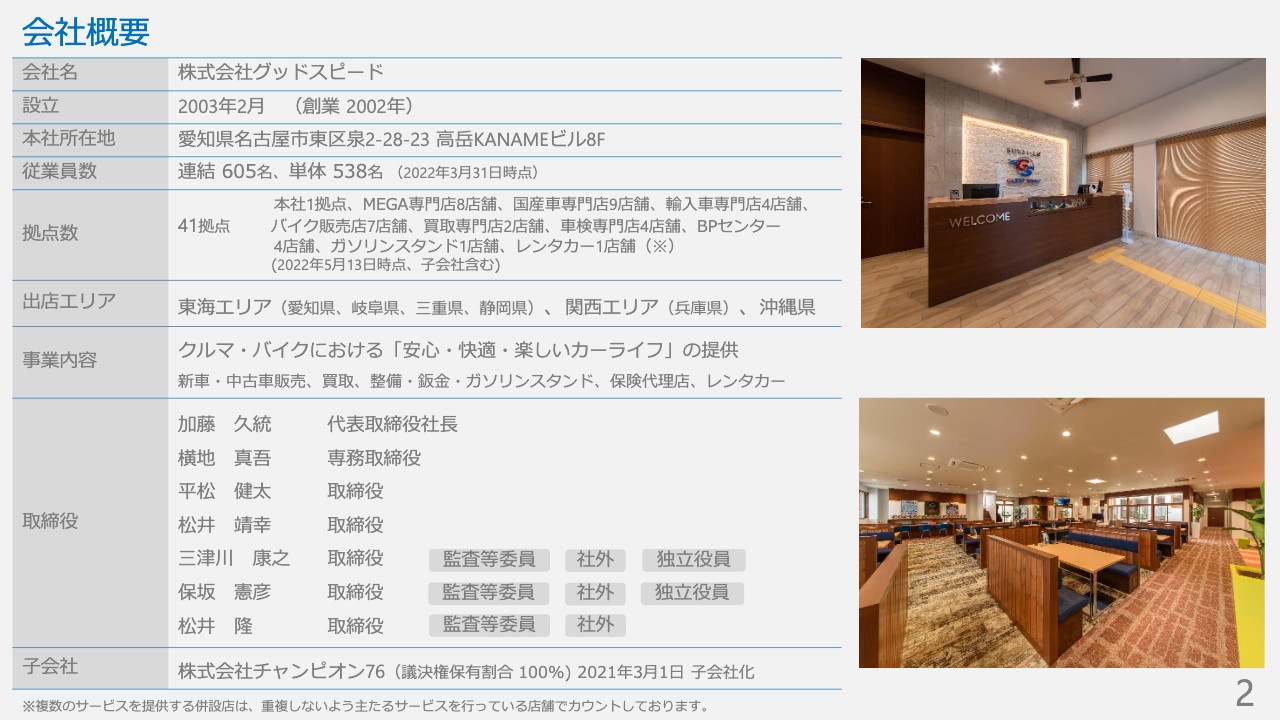

会社概要

直近の会社概要をアップデートしています。3月末時点で従業員数は605人になりました。前期末での連結は584名でしたので、半年で21名増えたということになります。

当期はもっと人数を増やしていく予定です。スライドは3月末時点の数字ですが、4月1日には新卒も89名入社していますので、これから期末にかけて、拡充を図っていく予定です。

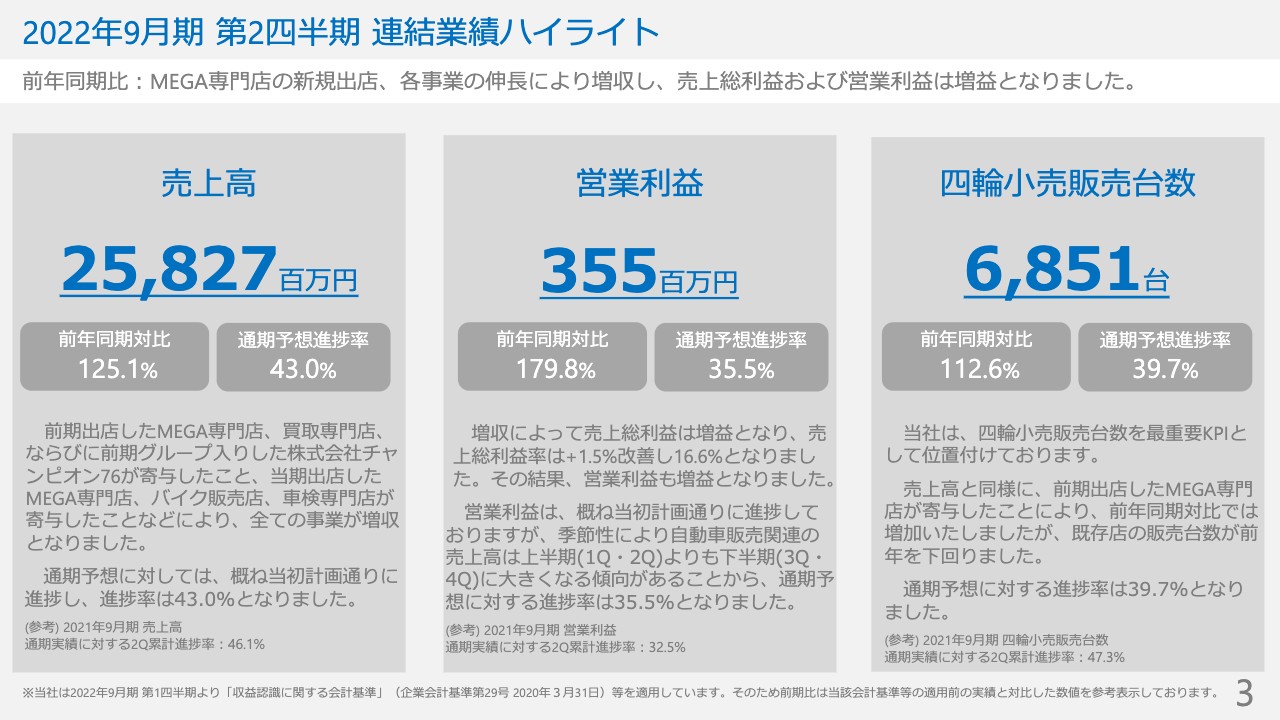

2022年9月期 第2四半期 連結業績ハイライト

第2四半期の業績ハイライトですが、ポイントは2つです。1つ目に、経常利益までですが、前年同期対比で増収増益しています。

もう1つは計画対比になります。計画は通期しか出していないため、通期の業績予想に対する上半期までの進捗率で表示していますが、こちらも当初の計画どおり、売上・利益とも進捗しています。この2つがポイントになります。

個別では予定どおりいっているところ、そうでないところがあるため、後ほど順番にご説明していきますが、上半期は増収増益でかつ計画にもオンラインで着地できていると捉えていただいてけっこうですので、それを踏まえ、この後の説明をお聞きください。

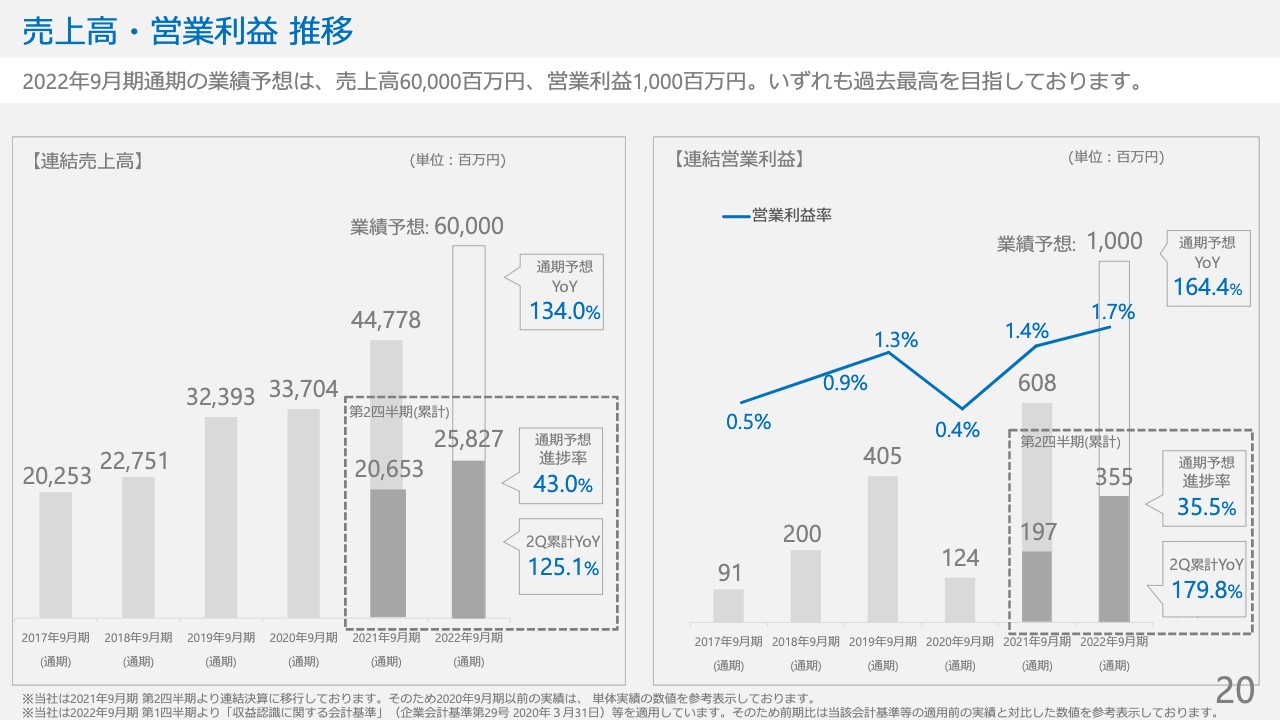

売上は、上半期258億2,700万円、前年同期対比25.1パーセント増収です。新店を出していますので、四輪の主力の販売、附帯サービス、二輪も含めて全事業で増収しています。

通期に対しての進捗率は43パーセントです。50パーセントには達していませんが、当社は基本的に、上半期よりも下半期のほうが数字が乗ってくる季節性を持っています。前期も1年間の実績の中で上半期の進捗は46パーセントでしたので、そのような意味では当初の想定どおりとなっています。

営業利益は3億5,500万円です。前年同期対比で見ると79.8パーセントの増益、通期予想に対して35.5パーセントの進捗率です。半期で35パーセントということですので、少し物足りなく聞こえるかもしれませんが、前期も通期実績に対して進捗率は32.5パーセントでしたので、前期よりは少し早いペースで進捗しているという状態になっています。

売上総利益率は1.5パーセント改善しました。主力としている自動車販売関連の利益率が上がっています。売上総利益が改善し、営業利益も伸びています。

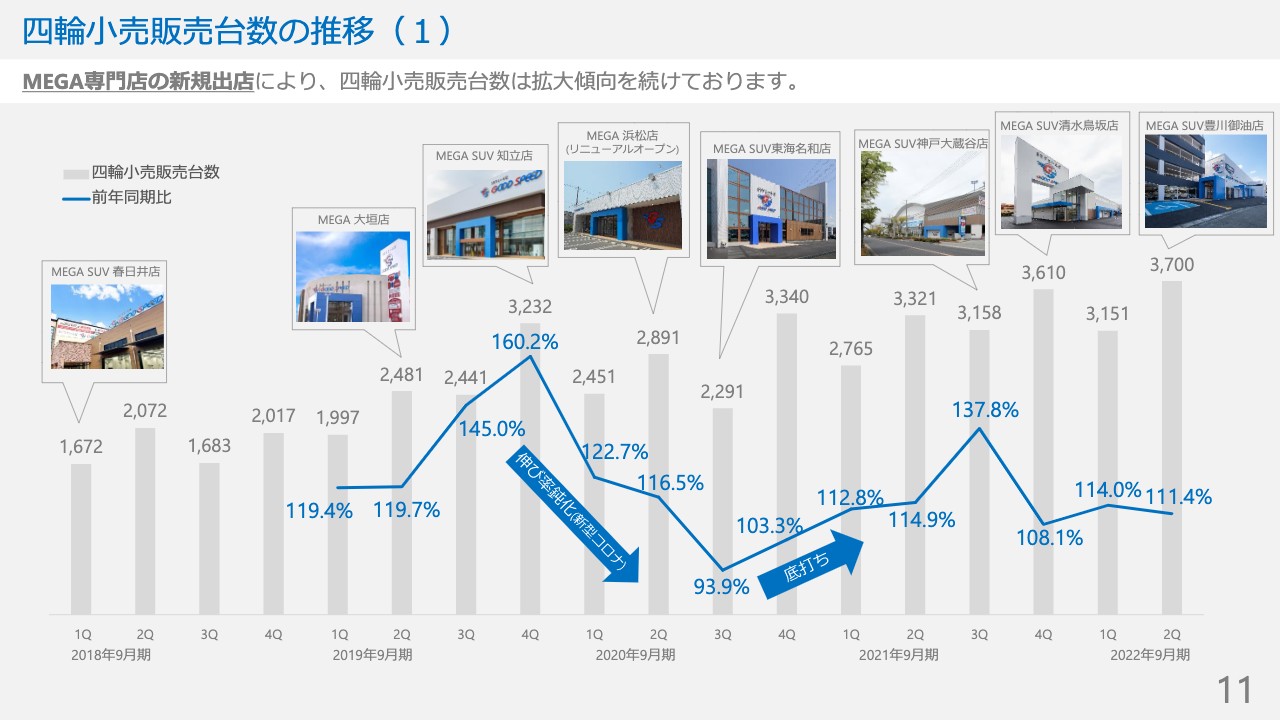

主力としている四輪小売販売台数について、スライド右側に記載しています。こちらは前年同期対比で12.6パーセント増加しています。新店を出した効果で販売台数は拡大できていますが、既存店が若干数字を落としていますので、これに関しても後ほどご説明します。

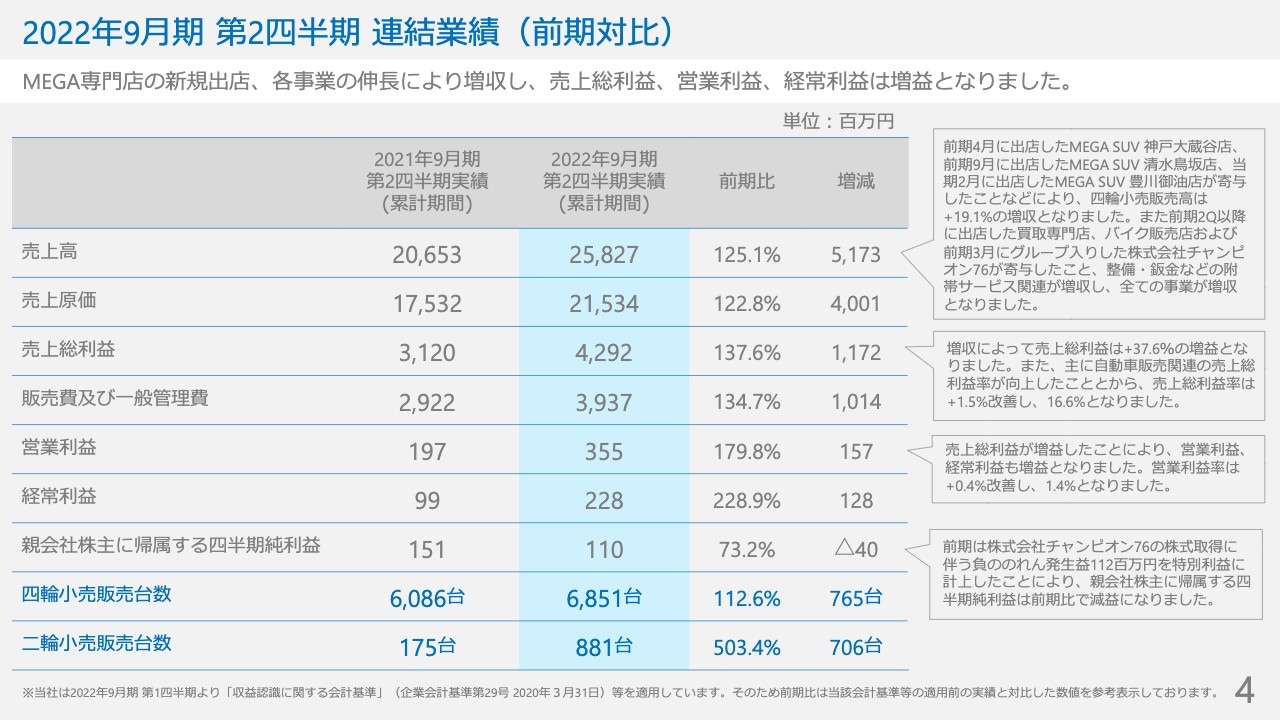

2022年9月期 第2四半期 連結業績(前期対比)

先ほどお伝えした数字をスライドの表に並べています。売上はお伝えしたとおり、全事業で増収しました。販売管理費は拡大した分増えていますが、それを吸収して粗利が増えていますので、営業利益も増益で着地しています。

前期第2四半期で、二輪事業を行っているチャンピオン76という子会社をM&Aで取得したときに、本来の純資産よりも安い価額で買収していますので、これにより負ののれん発生益を1億1,200万円計上しています。前期に特別利益として計上しましたので、これが剥落しています。前期比で見ると純利益のみ減益しているのは、そのような事情によるものです。

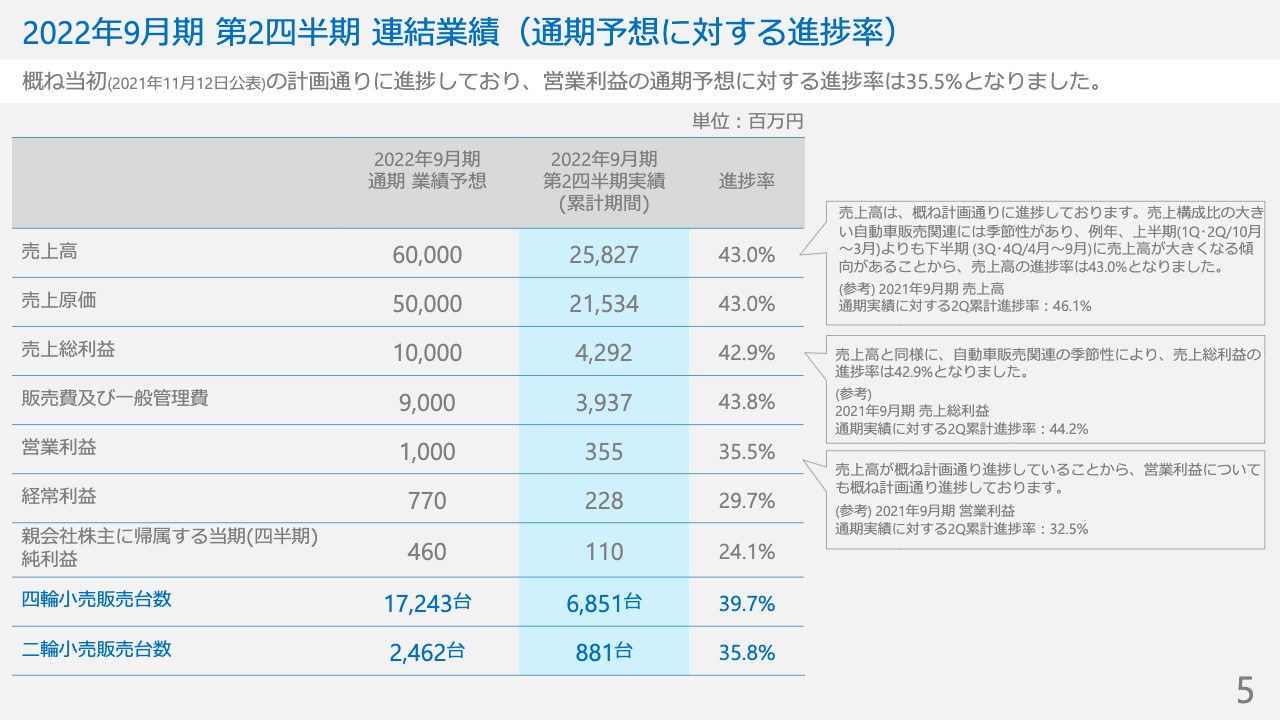

2022年9月期 第2四半期 連結業績(通期予想に対する進捗率)

予算に対する進捗はご覧のとおりです。売上、原価ともに43パーセントの進捗で、営業利益は35.5パーセントです。いずれも当初の計画どおりに進んでいる状況です。

したがって、この第2四半期の段階では通期の業績見通しに変更はありません。当初11月に公表したとおりの数字を目指して、下半期も引き続き取り組んでいきます。下半期も決して楽ではない数字を目指していますので、しっかりと予定どおり進捗させて達成できるように取り組んでいきたいと思っています。

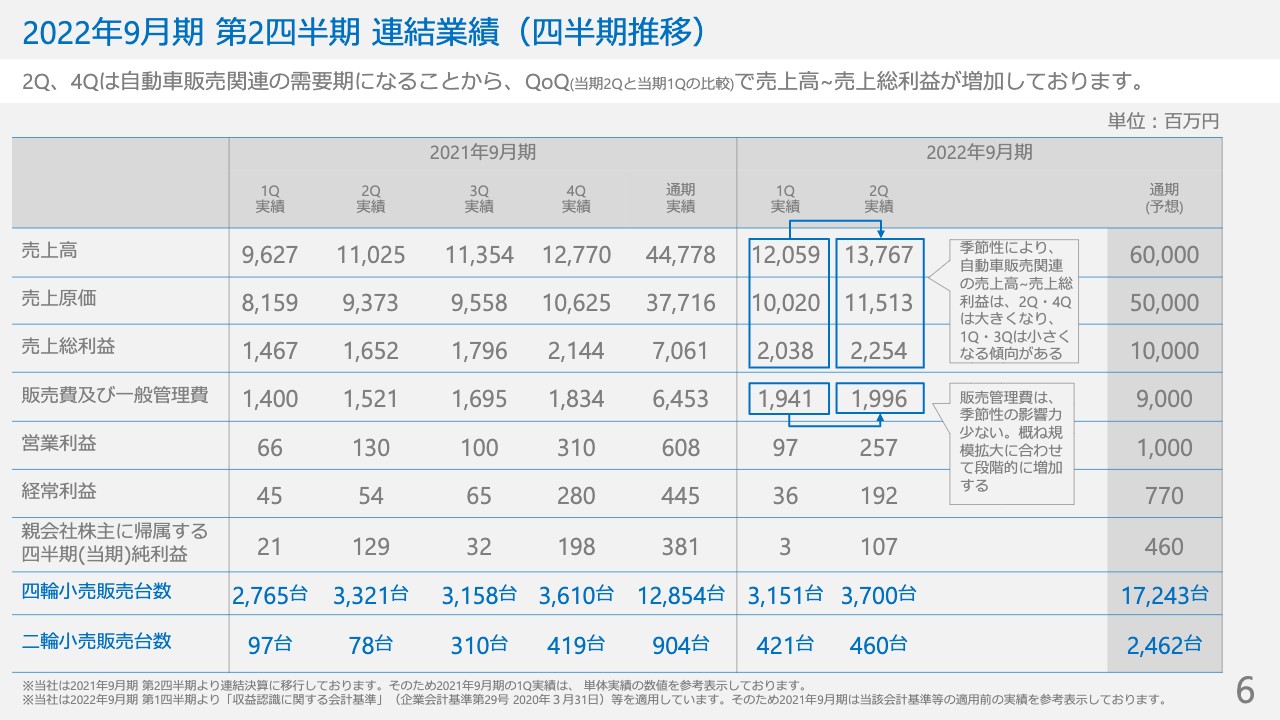

2022年9月期 第2四半期 連結業績(四半期推移)

四半期推移はスライドに記載のとおりです。第1四半期は、季節性の関係で一番弱い期になりますので、第1四半期から第2四半期は、売上も粗利もともに増えているという状況です。前年の第2四半期と見比べても、順調に増収増益が図れていることがご覧いただけると思います。

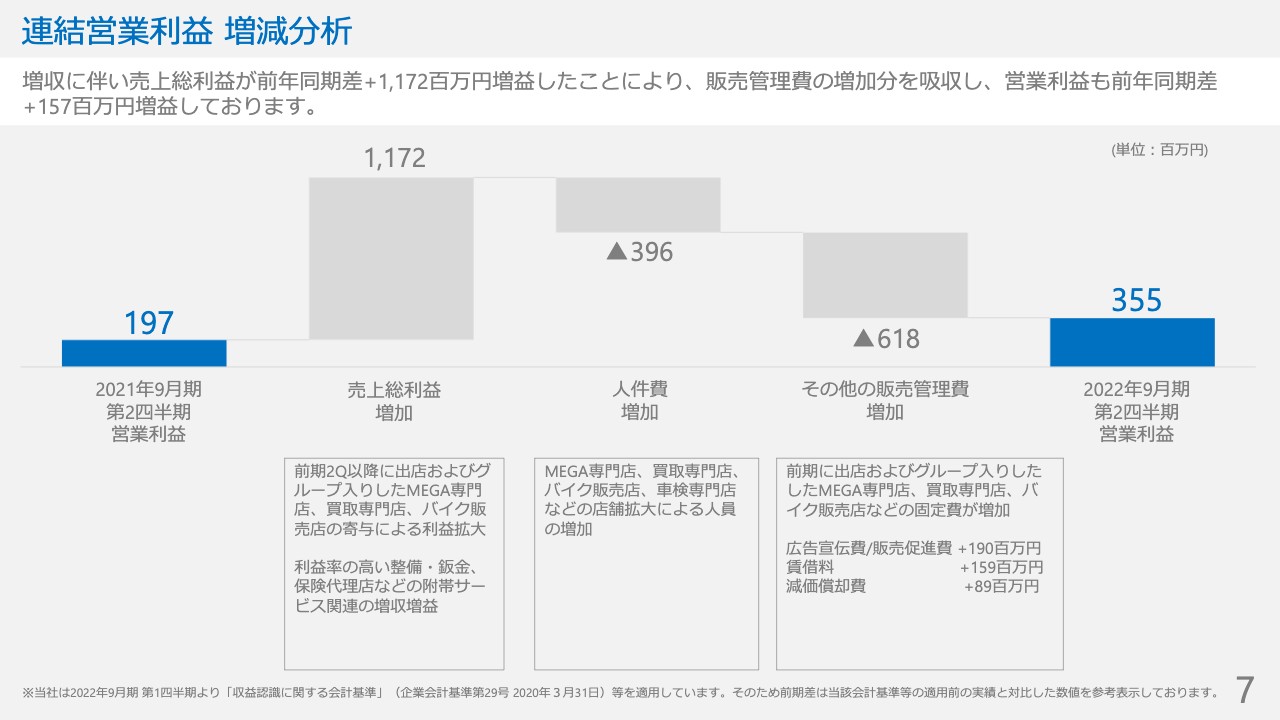

連結営業利益 増減分析

連結営業利益の増減分析ですが、こちらもご覧のとおりです。粗利が伸びた一方、販売管理費も増えていますが、その分を吸収して増益できているというかたちになっています。

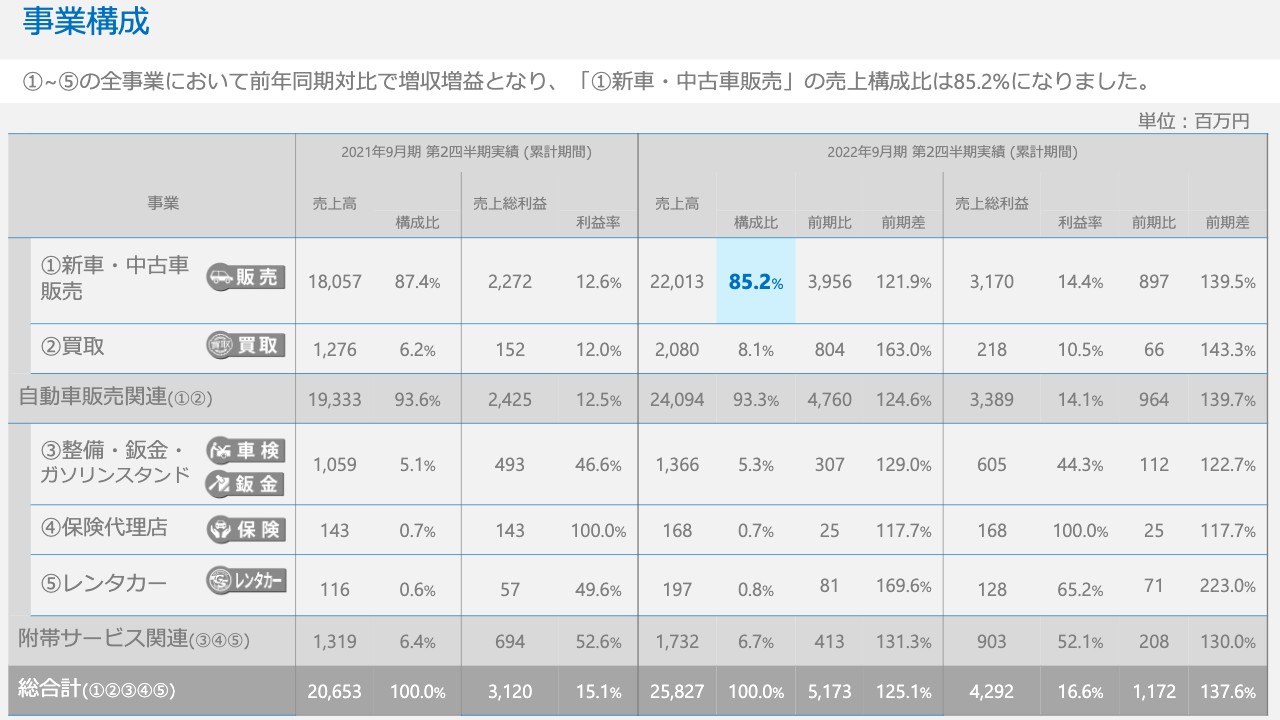

事業構成

事業構成はスライドのとおりです。これまでは、当期の足元の期だけお見せしていましたが、前年の数値を表示して、前年同期対比で各サービス別の売上・粗利が対比できるよう、表を変えています。

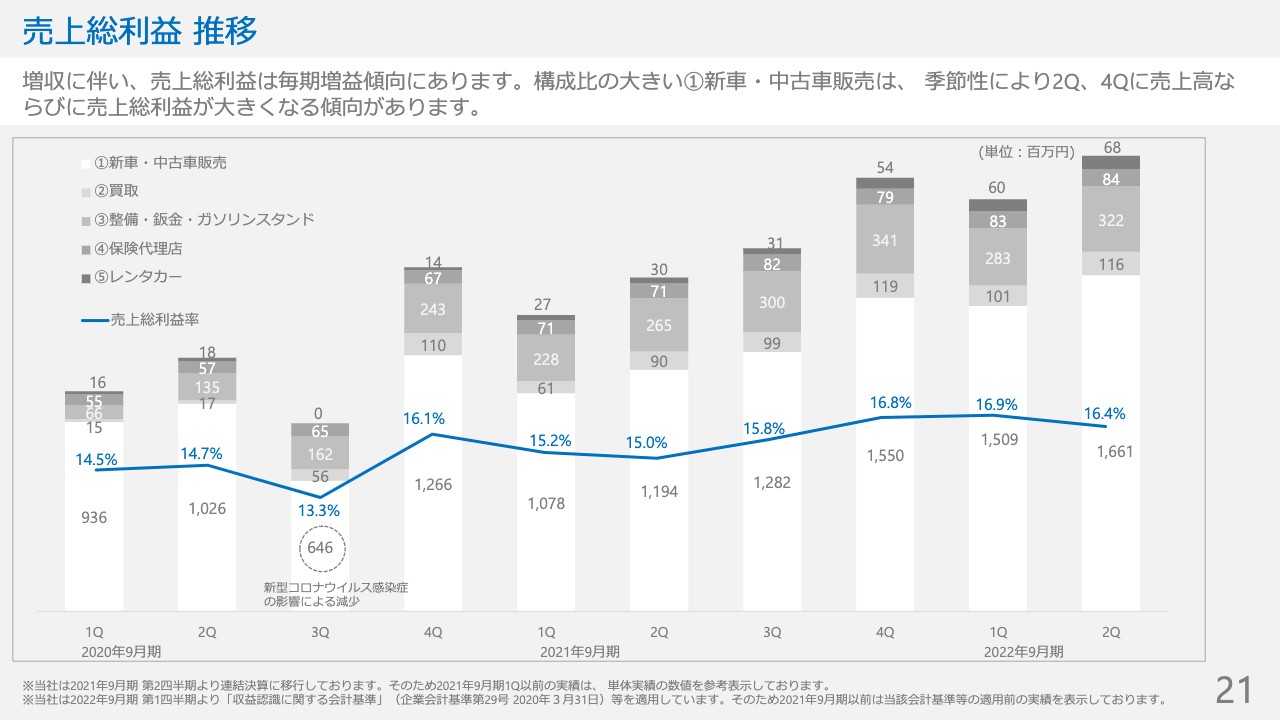

ご覧のように、①新車・中古車販売は、構成比がもともと一番高く前期第2四半期累計で87.4パーセントでした。当期は85.2パーセントになっています。粗利率を見ると、前年の第2四半期累計が12.6パーセントです。それに対し、当期第2四半期は14.4パーセントと1.8パーセント増加しており、一番構成比の大きい事業である新車・中古車の粗利率が改善しています。これが全体の粗利率改善に大きく影響を与えています。

⑤のレンタカーについてですが、当社は沖縄と既存の東海エリアでレンタカー事業を行っています。レンタカーの売上は貸し出した時の収入で、原価はレンタカー用の車両の減価償却やリース料というかたちで計上しているため、回転率が上がれば上がるほど粗利率が高くなり、回転率がないと利益率が下がってしまうことになります。

このような収益構造をしているため、前期と当期を見比べると粗利率がかなり違います。沖縄の観光客が戻ってきて、回転率が上がっていますので、前年49.6パーセントだった粗利率が65.2パーセントまで回復した要因になっています。

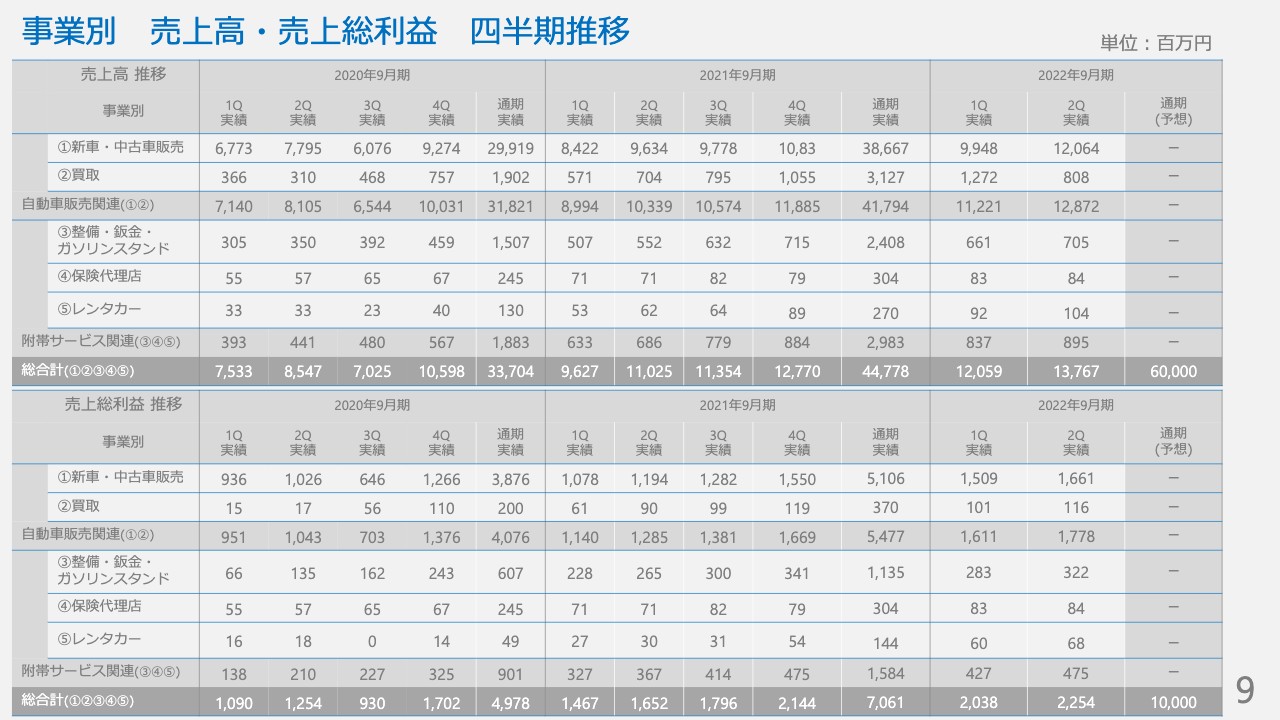

事業別 売上高・売上総利益 四半期推移

四半期別推移はご覧のとおりです。

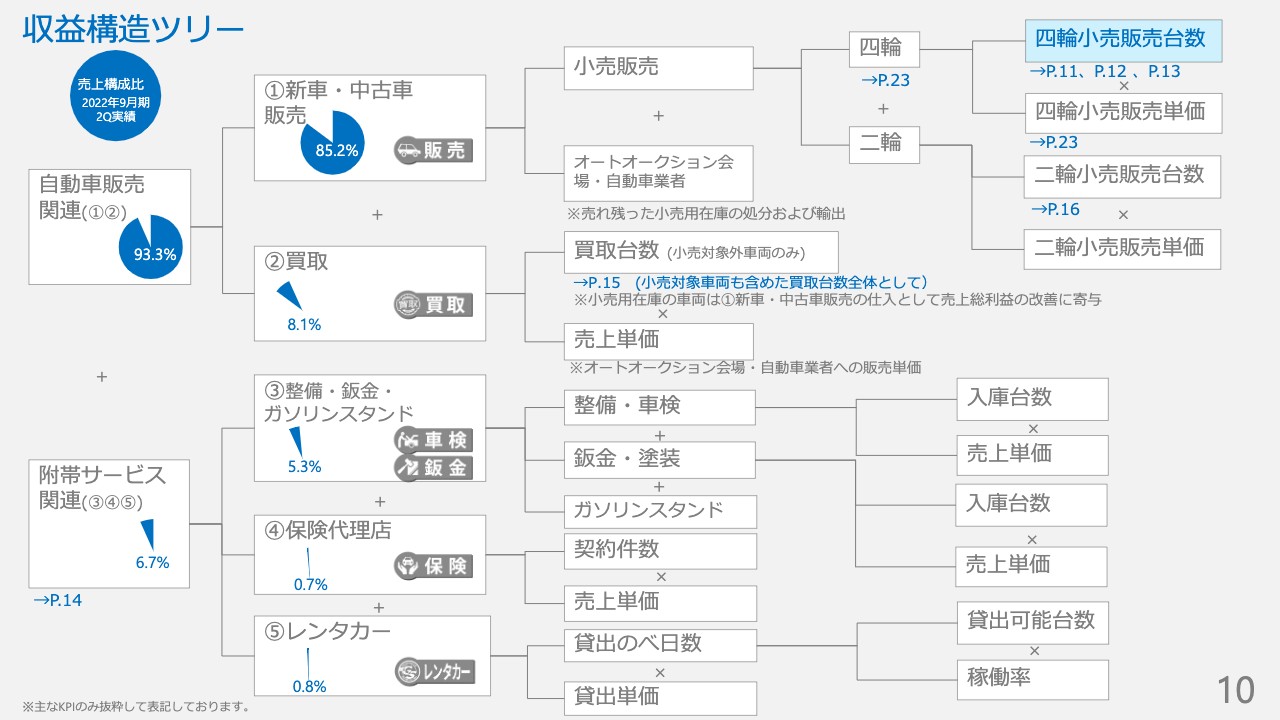

収益構造ツリー

こちらも通常どおりの数字をアップデートしています。

四輪小売販売台数の推移(1)

各事業別のご説明に入ります。まず、当社が最重要指標としている四輪小売販売台数の推移です。第2四半期については、111.4パーセントと拡大が図れています。ポイントを次のページでお話しします。

四輪小売販売台数の推移(2)

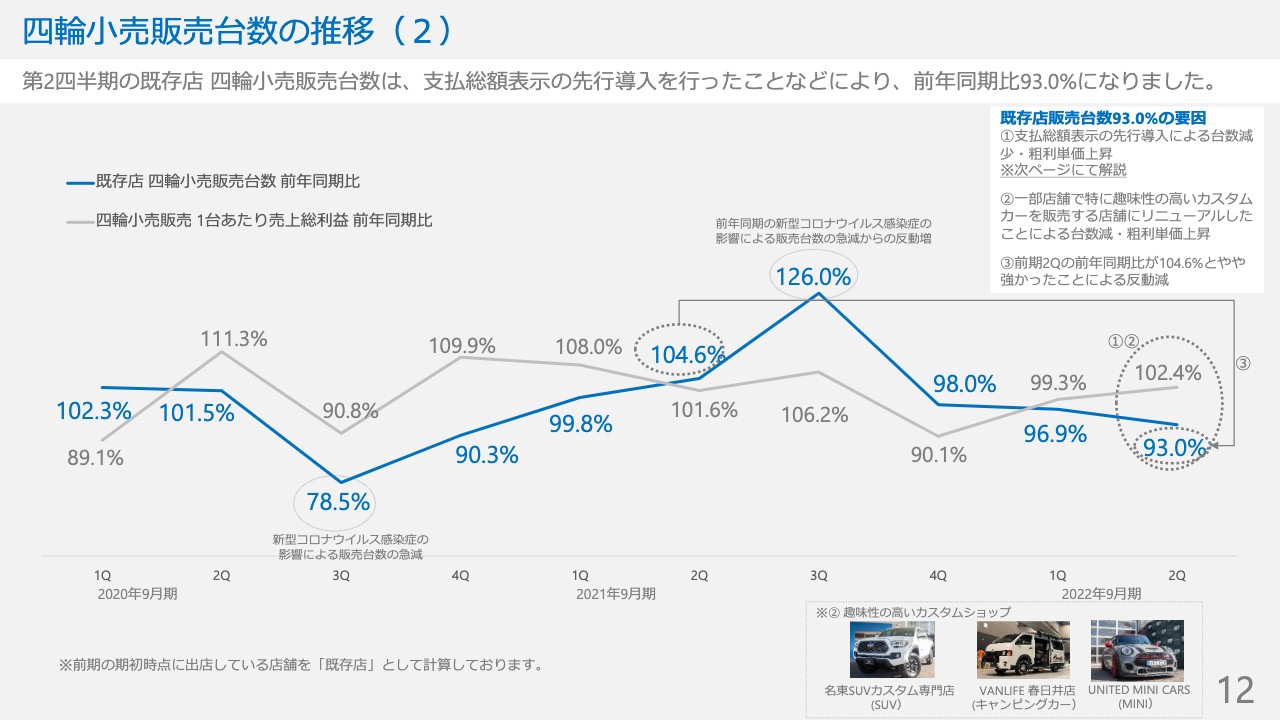

これまで既存店の四輪小売販売台数は、基本的には前年同期に比べ100パーセント前後の、ほぼ前年並みで推移しているとご説明してきました。

そこに整備の収益が乗って売上が上がっていくという話をしていましたが、当期第2四半期については、既存店だけを取り出した四輪小売販売台数は93パーセントで7パーセント下がっています。

その理由について、スライド右上に①②③と記載しています。要因として一番大きいのは、①の支払総額表示の先行導入によるものです。

これまで説明していなかったことですので、次のページでももう少し細かくご説明しますが、支払総額表示を先行導入したことで台数が減少し、粗利額が上がるという現象が起こっています。

②について、スライド右下に小さく一部の店の写真を示しています。グッドスピードらしさをさらに訴求するために、SUVカスタムカー、キャンピングカー、MINIのカスタムカーなど、カスタムした趣味性が強いジャンルの店舗をいくつか出しています。

カスタムを行い趣味性を高くすると、通常の店舗に比べると販売台数は下がりますが、その分単価が取れて利益が出やすい傾向があります。このように業態チェンジを実施した既存店がいくつかあり、これによる影響についても若干含まれている状況です。

③になりますが、前期第2四半期の販売台数は前年同期比104.6パーセントと若干強かったため、この反動もいくばくか含まれている状況です。

四輪小売販売台数の推移(3)支払総額表示の先行対応による影響

支払総額表示の先行対応による影響と、今後どうなるのかについてご説明します。こちらは業界のお話になるため、少し丁寧にご説明していきます。

支払総額表示そのものは以前からありましたが、これまで自動車販売店や中古車販売店は行うかどうかを任意で選択できていたものを、いよいよ一斉に義務化されることになりました。スライド左下にも記載していますが、従来はポータルサイト、自社サイト、店頭の車に表示するプライスボードなどでは、車両本体価格のみを表示し、諸費用とオプションは個別の見積りで提示するという方法で実施してきました。

ただ、すべてにおいて悪いというわけではありませんが、これにはいくつかの課題がありまして、一部の販売店の中には、車両本体価格以外のところが不透明な販売の仕方を行っている店もあり、消費者にとって非常にわかりづらく、中古車を安心して買えないということが起こりかねない状況になっています。そのため、車を買う時に絶対に必要となる費用、スライド左側に記載の①車両価格と②諸費用を、最初からきちんと表示し、ユーザーに伝えた上で商売を行うこと、これが支払総額表示であり、現段階では来年の10月から義務化される予定になっています。

この義務化を受け、今後業界としてはこの方向に向かってシフトしていくと思います。こうした背景を踏まえて、来年の義務化まで待つのではなく、先行して取り組むことが望ましいと考え、当社は2022年2月から先行導入に踏み切りました。

この先行導入により、スライド右側のとおり我々にも少し影響が出ています。業績への影響についてですが、まずは第2四半期に起こったことですが、競合もいるため詳細は控えますが、単純に車両価格、諸費用、オプションの中でどれを広告に出すかに関しては、表示の仕方だけの話ですので、本来は販売へ影響することはないのですが、支払総額表示を先行導入するタイミングで、スライドに記載のとおり、車両価格、諸費用の価格設定の見直しを行っています。

見直しに関する詳細は割愛しますが、この見直しにより我々の車全体の価格が、相対的に高くなりました。これによりポータルサイト経由での来客数、販売台数が下がりました。同時に、価格が上がっているため粗利は取れました。販売台数が下がった分、粗利が上がっていますので、全体の収益において大きな影響がなかったというのが第2四半期です。

第3四半期以降についても、それぞれの販売店がいろいろなことを考えて手を打ってくると思いますので、その動向を見ながら我々の取り組み方を考えていきたいと思っています。

また併せて、価格が高いのか低いのか、あるいはどのお店がよいのかについては、あくまでポータルサイトを使うユーザーが判別することですので、ポータルサイト経由以外の方法でしっかりと集客することで、お客さまを呼び込みたいと思います。このあたりも並行して取り組むことで、第2四半期に上がった粗利単価を維持しながら、販売台数を前年並みに回復させていけるように手を打っていきたいと考えています。

以上のような取り組みによって、さらなる収益拡大の機会へつなげたいと思っています。現時点では、支払総額表示の先行対応が当期の業績予想に与える影響は軽微だと考えているため、当期の予想については今発表している数字のとおりです。

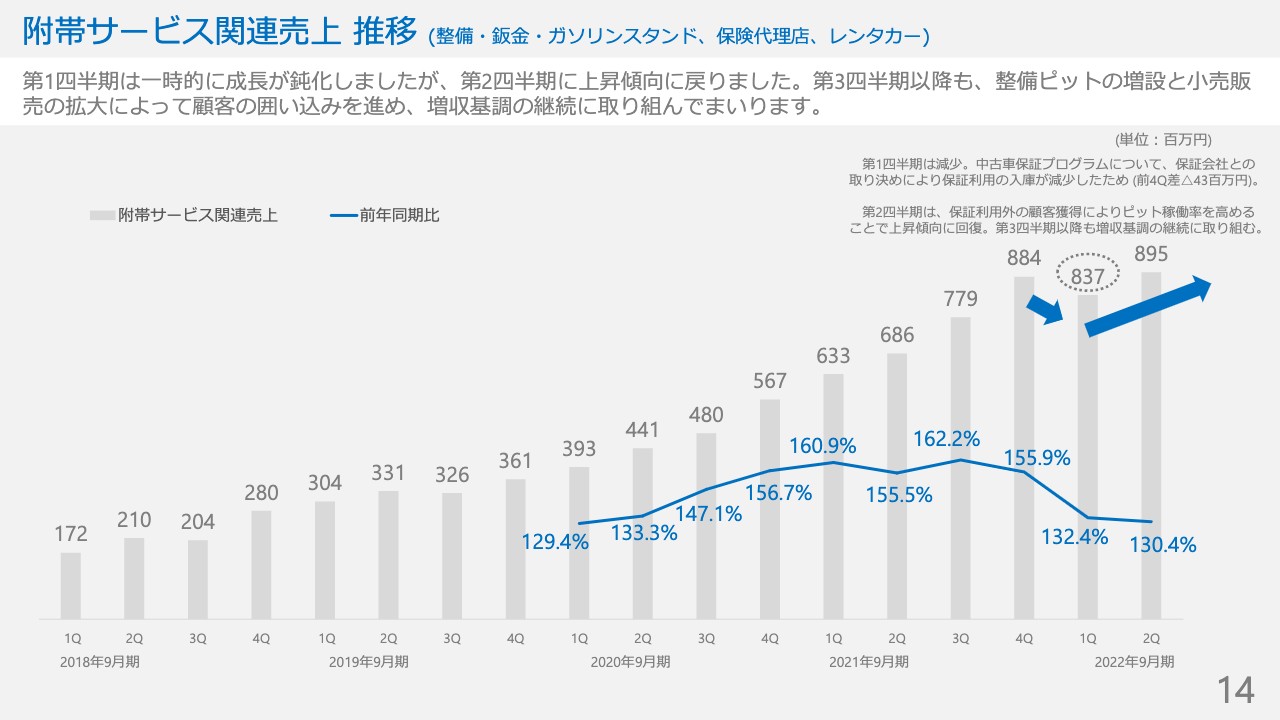

附帯サービス関連売上 推移 (整備・鈑金・ガソリンスタンド、保険代理店、レンタカー)

附帯サービス関連、整備・鈑金・ガソリンスタンド・レンタカー・保険代理店についてです。QonQにおいて前期の第4四半期から第1四半期にかけて数字を落としましたが、3ヶ月前にご説明したとおり、ここは回復する見通しが立っており、第1四半期をボトムとして、第2四半期も上昇傾向として戻せている状況です。

昨年の第4四半期より数字を積めているため、第3四半期以降も増収基調に戻して継続できるように取り組んでいきたいと思っています。保証のレギュレーション変更により、整備ピットの稼働率が第1四半期で若干落ちたということが起こりましたが、第2四半期以降は回復している状況ですので、ご安心いただきたいと思います。

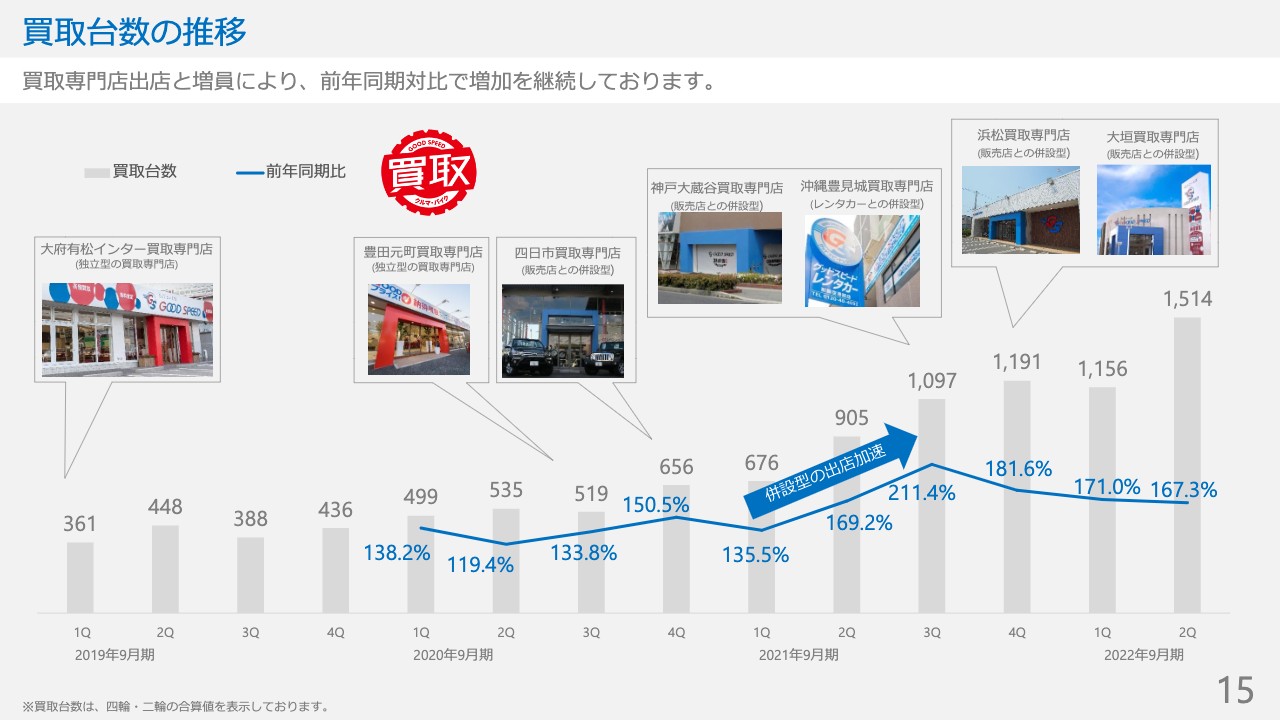

買取台数の推移

買取台数の推移です。買取についても、前期の第4四半期から第1四半期にかけて数字を少し落としましたが、第2四半期の繁忙期では、着実に買取台数も伸ばせています。

第1四半期、第2四半期においては買取専門店数をまだ増やせていませんが、買取専門店は、当期は既存の販売店の併設型で出店を予定していますので、増員ができればすぐに出店できます。下半期以降は人員も拠点もしっかりと増やしながら買取台数の拡大を図っていきたいと考えています。こちらについても順調に進んでいる状況です。

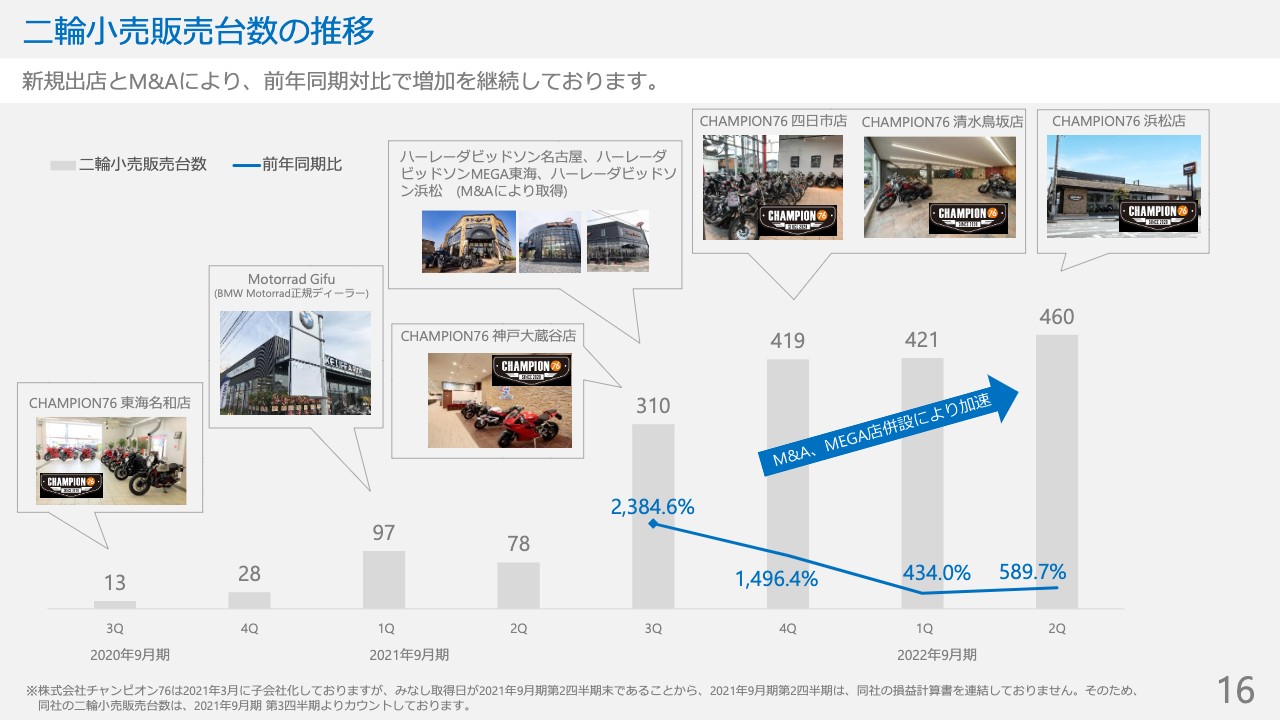

二輪小売販売台数の推移

二輪小売販売台数の推移です。二輪についても販売台数を順調に増やしており、終わった第2四半期は460台が確定しています。スライドには出店した店舗の写真を浜松店まで記載していますが、4月に併設店というかたちで、大垣と豊川にも出店しました。

バイクに関しては、数字も実績もついてきているため、引き続き力を入れて結果を出していきたいと思っています。当初の発表よりも、すでに1店舗多く出店しているペースですので、下半期以降も引き続き力を入れて実施していきたいと考えています。

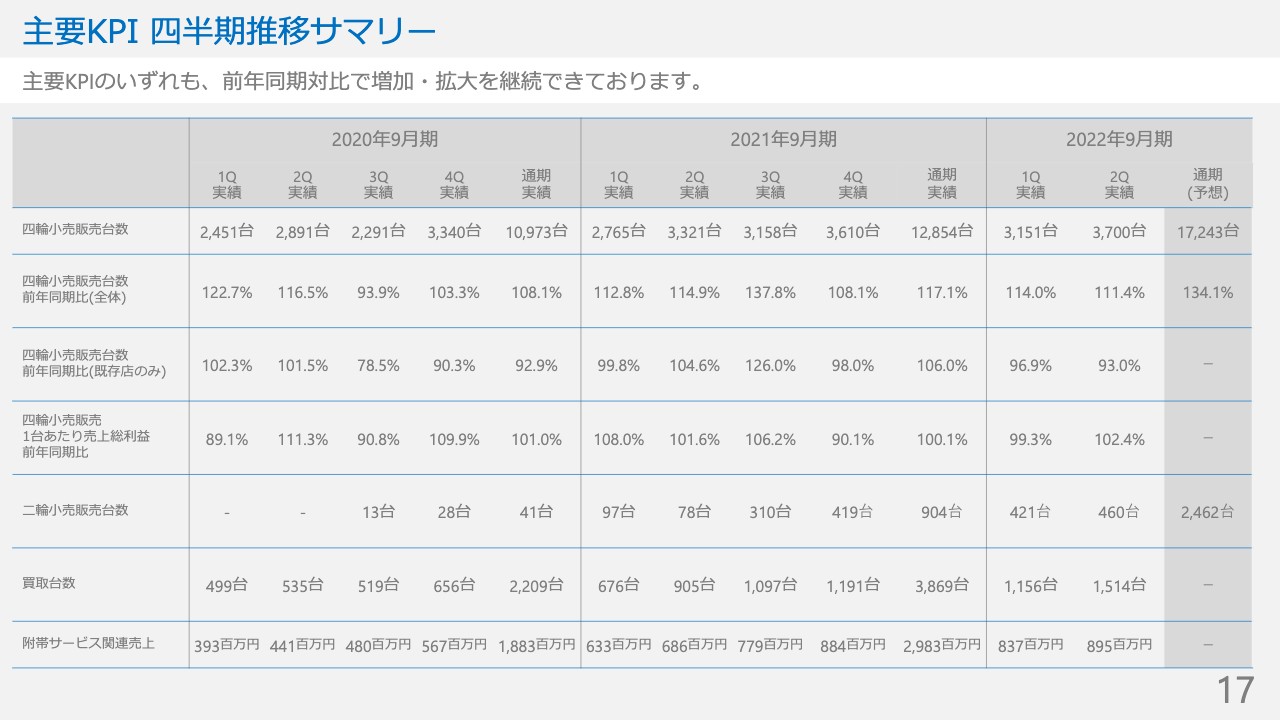

主要KPI 四半期推移サマリー

各KPIのサマリーについては、スライドに記載のとおりです。

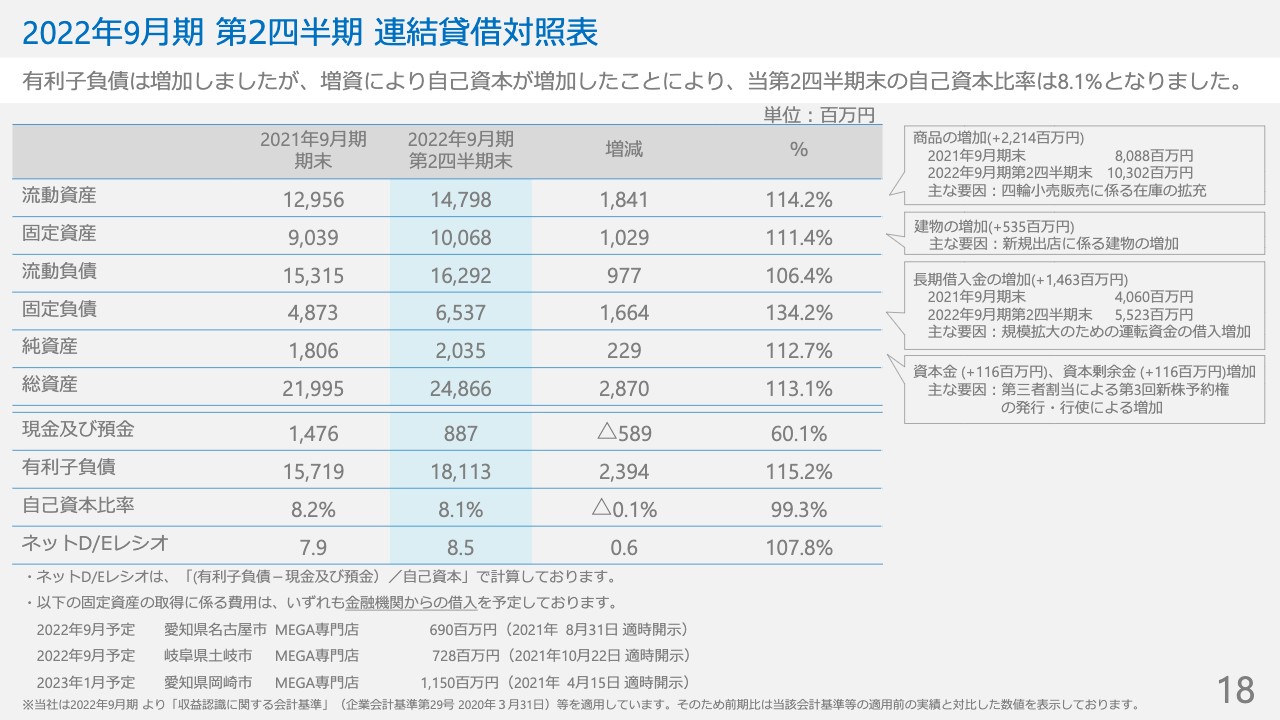

2022年9月期 第2四半期 連結貸借対照表

B/Sについてです。トレンド変更などの大きな変更は特にありませんので、簡単にご説明していきます。

流動資産については商品在庫が増えています。固定資産に関しては新店を出しているため、新店出店にかかる有形固定資産が増えているという状況です。こちらを借入れで、長短を含めて調達し賄っているため、その分負債が膨らんでいます。

純資産は純利益の積み上げに加えて、MSワラントを実行中ですので、それに伴って、資本金、資本剰余金のそれぞれ1億1,600万円、合計2億3,000万円が純資産を積み上げています。

出店したことで借入れも増えていますが、自己資本比率についてはMSワラントの調達も進んでいるため、ほぼ前期並みの8.1パーセントとなっています。

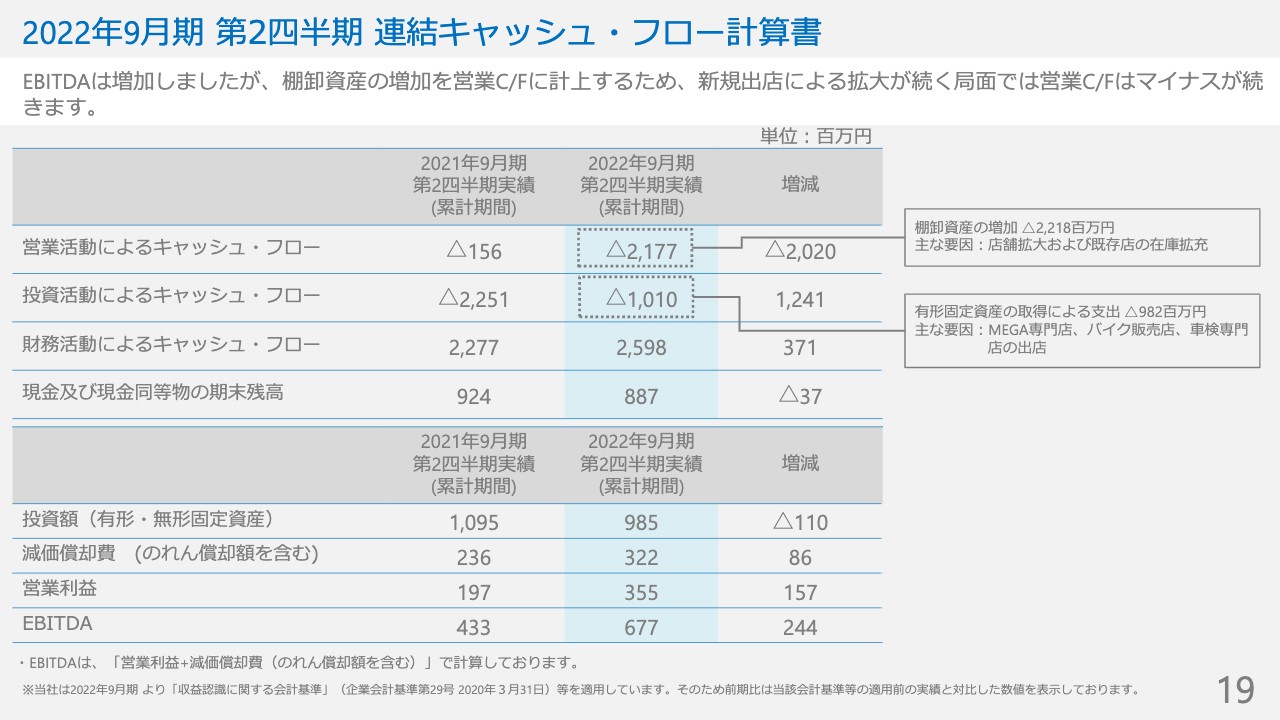

2022年9月期第2四半期 連結キャッシュ・フロー計算書

キャッシュ・フローです。ずっと当社をご覧になっている方はご理解いただいていると思いますが、新店を出す時に、最初に在庫を揃えると、棚卸資産が増加し営業活動によるキャッシュ・フローがマイナスになります。そのため、新店を出店する局面では、営業活動によるキャッシュ・フローのマイナスが続くことが特徴となります。

当期も在庫の拡大のため、営業活動によるキャッシュ・フローがマイナスとなっています。そして、新店への投資もしているため、投資活動によるキャッシュ・フローもマイナスになっており、それを、財務活動によるキャッシュ・フローによって補っている状況です。

ただ、スライド下部をご覧のとおり、営業利益と償却を除いたEBITDAを見ると、利益は順調に積み上がっていますので、本業で営業キャッシュがマイナスを出しながら借入れで賄っているということではありません。各事業の成長を図りながら調達もしながら拡大していくという路線は特に変わりなく、この下半期以降も進めていく状況です。

売上高・営業利益 推移

売上営業利益の推移はスライドのとおりです。

売上総利益 推移

売上総利益についても先ほどご説明したとおりです。

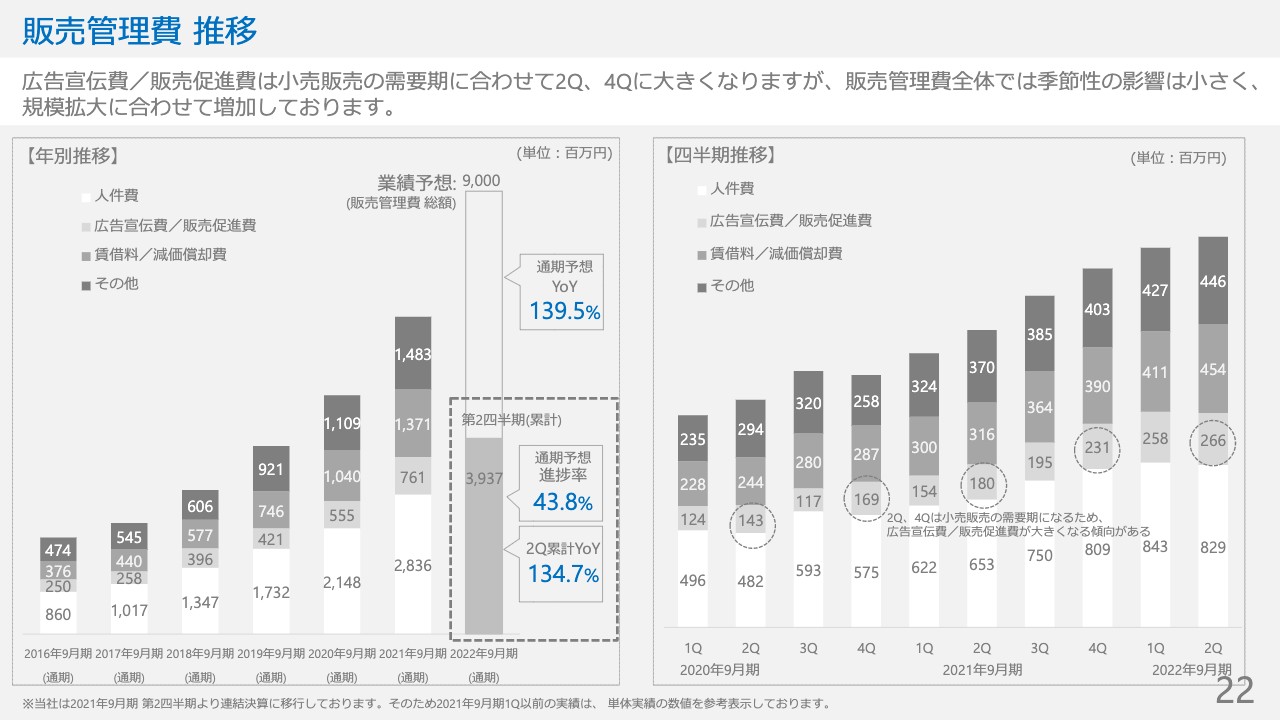

販売管理費 推移

販管費についても変わりません。スライドで区分しているように、各項目が予定どおりに拡大に応じて増えています。何か計画外で大きく使ったコストもなく、反対に、予定していたものを予想以上に使わなかったこともありません。これまでのトレンドかつ当初の予定どおりに消化しています。

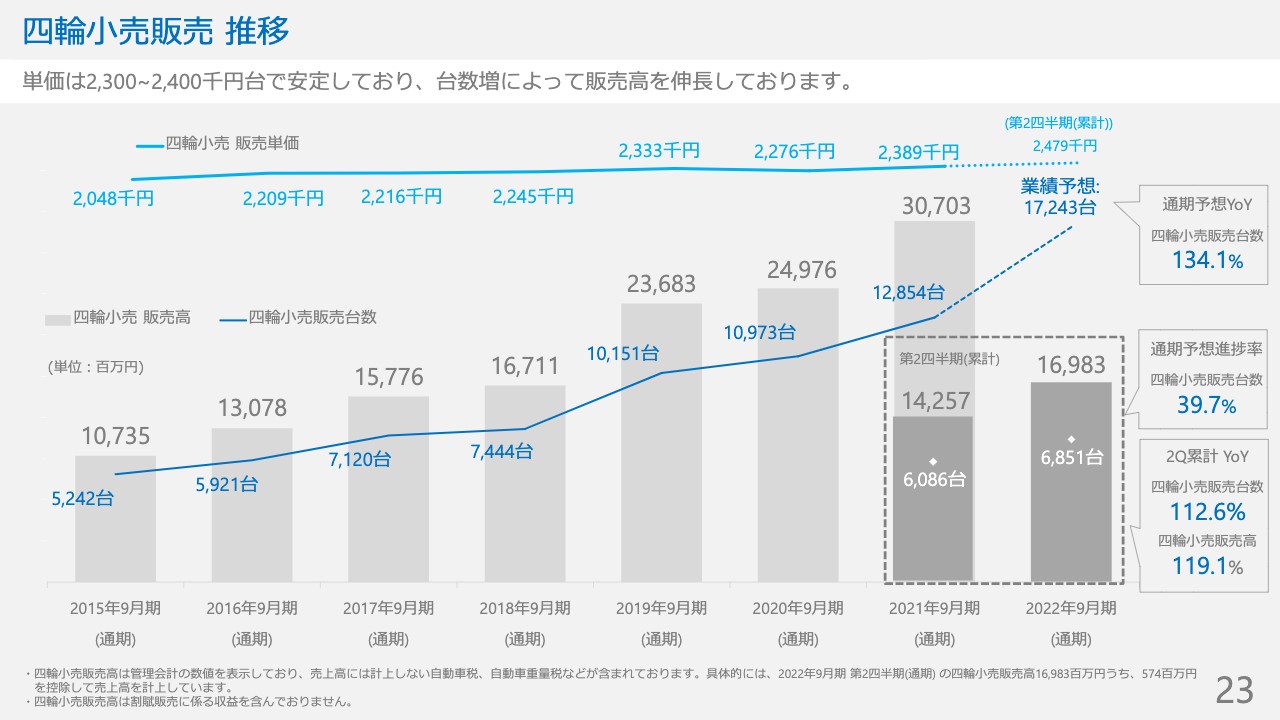

四輪小売販売 推移

四輪の小売販売についてです。これも先ほどお伝えしたとおり、支払総額表示の義務化の先行導入によって、我々が期待していたよりも台数の進捗はよくありませんが、下半期以降もしっかり取り組んでいきたいと思っていますし、単価が増えているため、粗利に関しても特に問題なく進捗していると思っています。

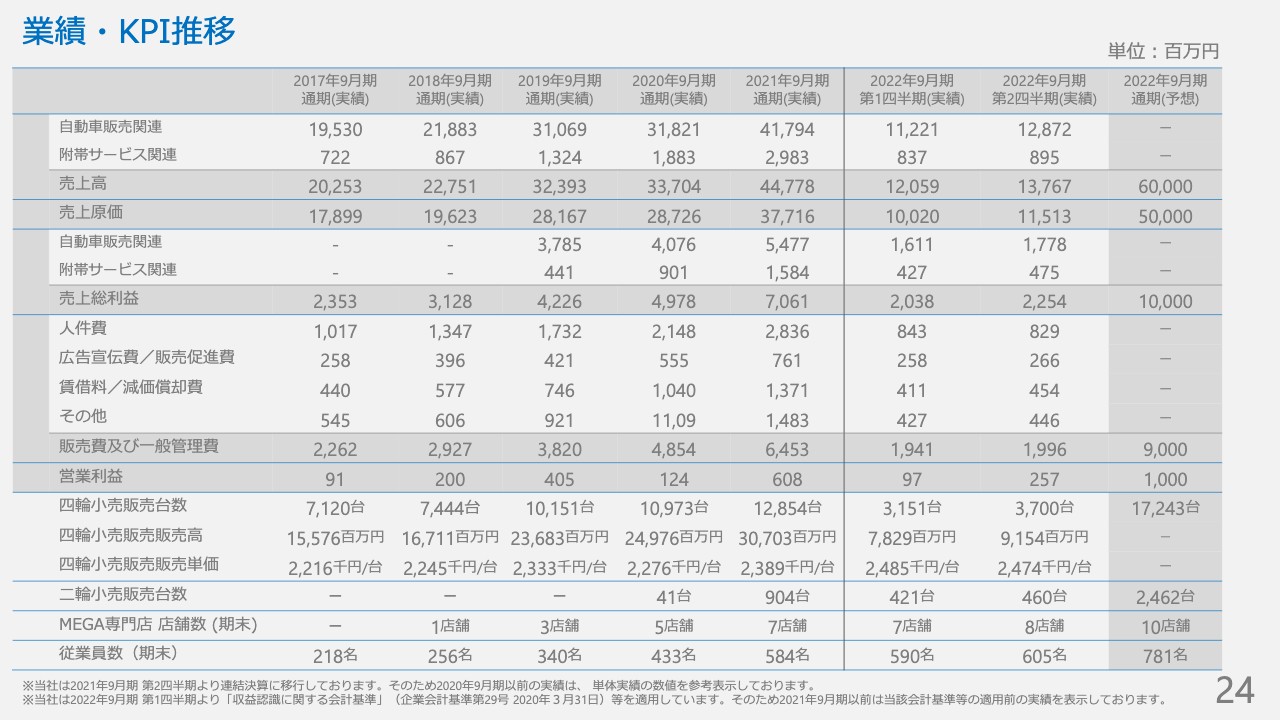

業績・KPI推移

先ほどご説明したとおりになります。

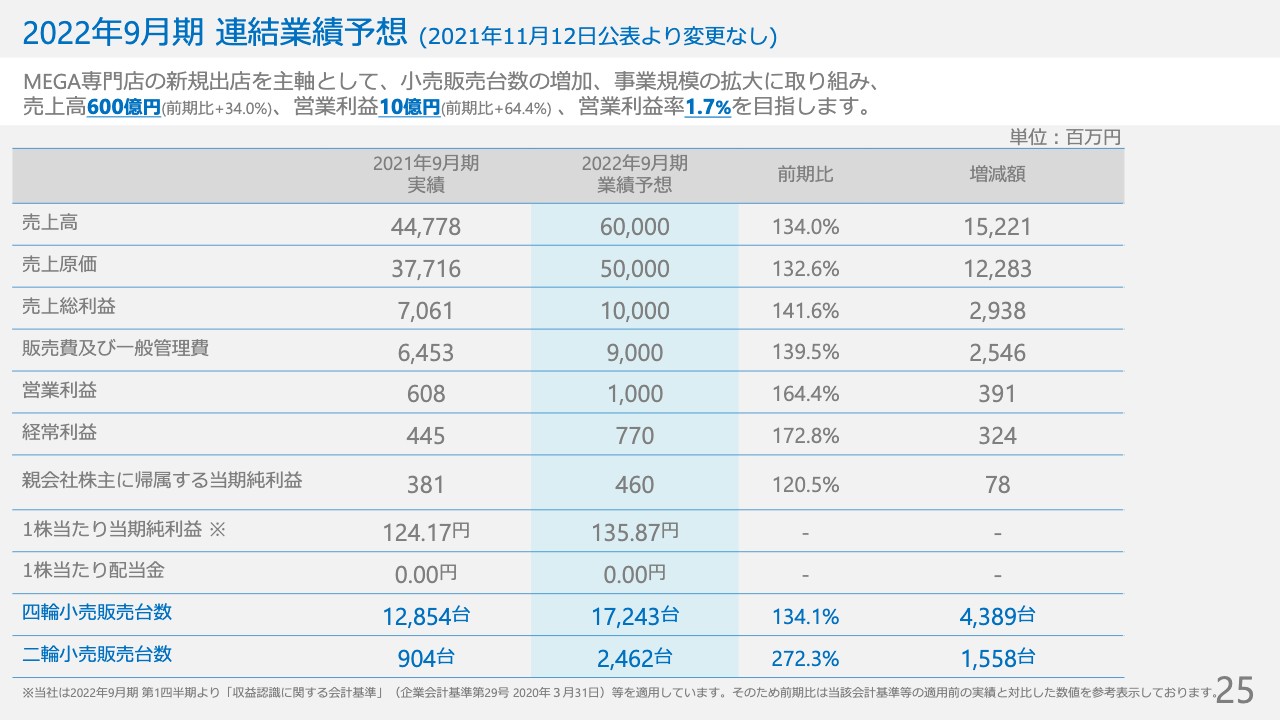

2022年9月期連結業績予想(2021年11月12日公表より変更なし)

連結業績予想は前年の11月12日に公表した数字から変更なしということで、据え置いています。

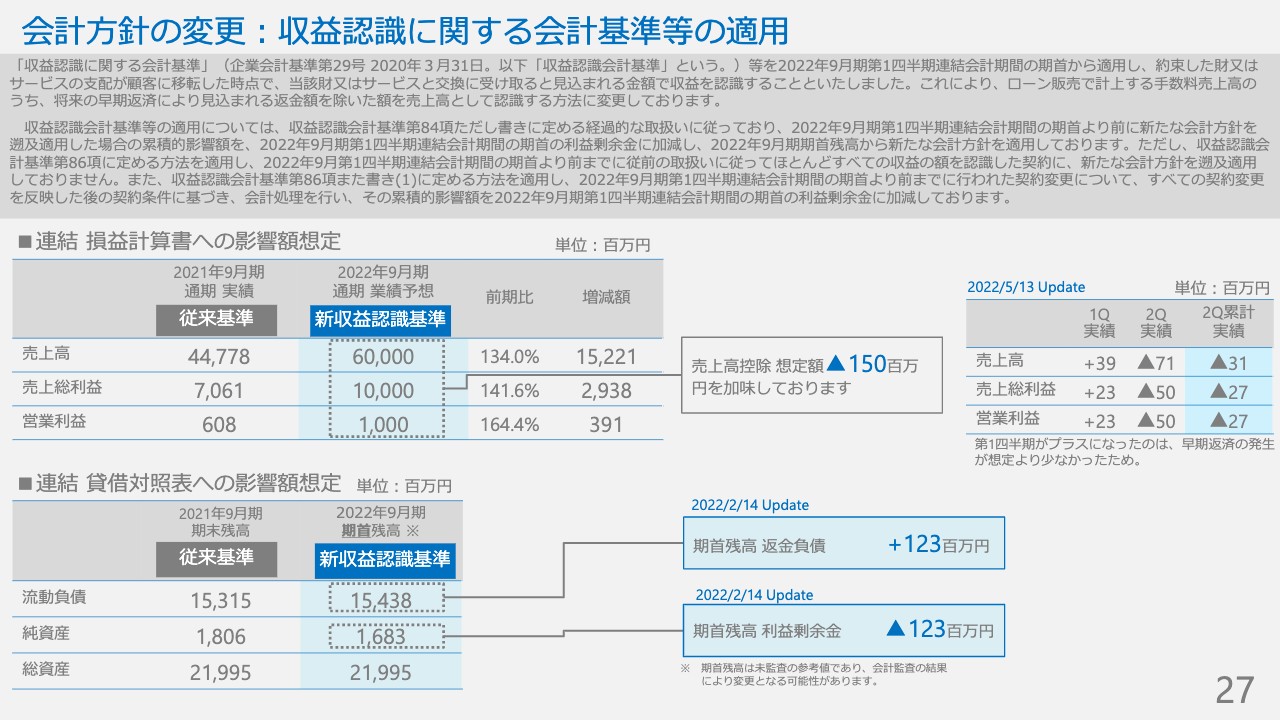

会計方針の変更:収益認識に関する会計基準等の適用

収益認識に関する会計基準等の適用についてです。こちらの影響により、粗利と営業利益は期初売上からマイナス約1億5,000万円を見込んでいるとご説明しました。ただ、上半期で売上高がマイナス3,100万円となっており、想定したよりは少し小さく収まっています。スライドに示したようなかたちで基準変更について想定しています。

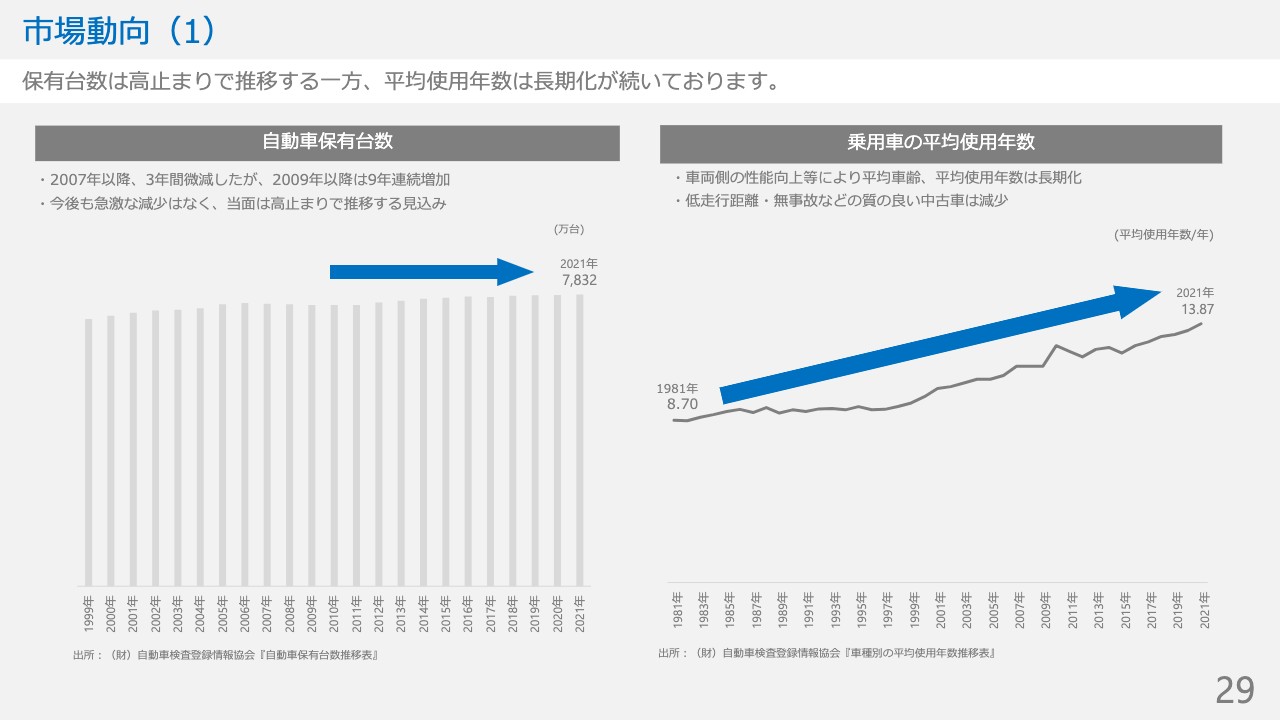

市場動向(1)

外部環境について、少々アップデートしています。スライドに記載のように、保有台数と平均使用年数については変わりません。

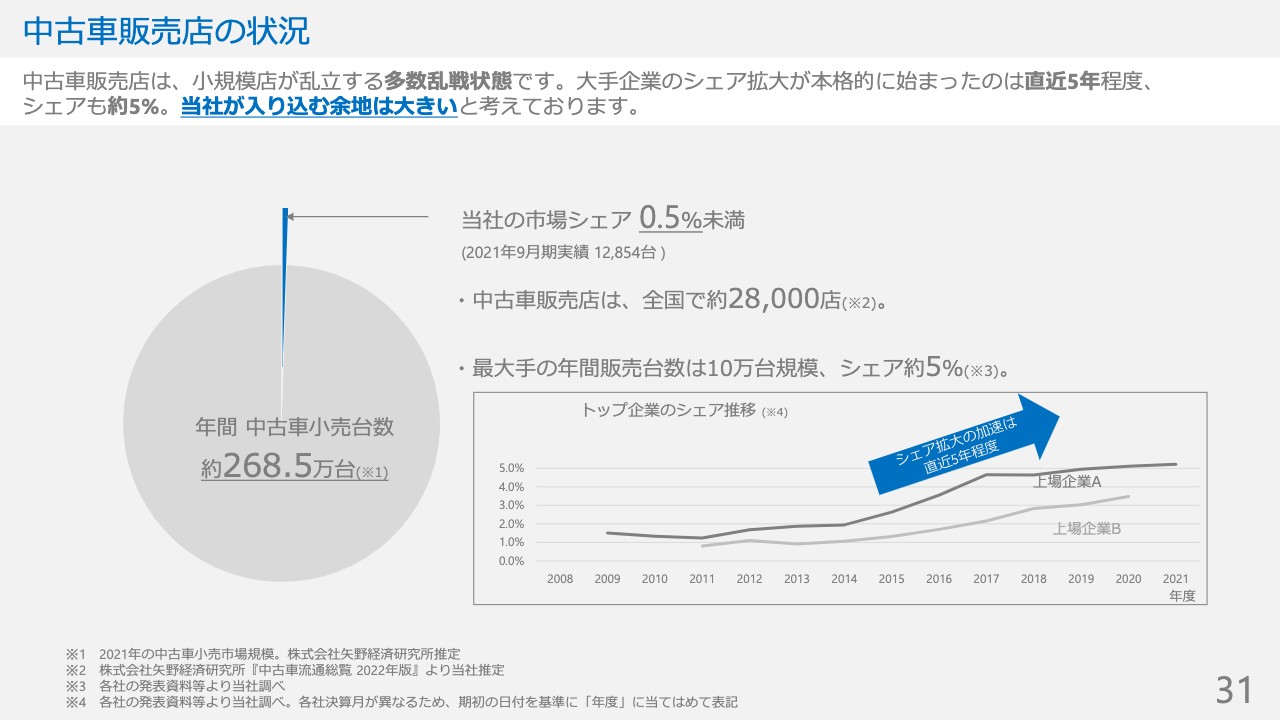

中古車販売店の状況

2年に1度、スライドに示したような統計データが出ます。従来では、例えば前回の決算発表までは2019年の数字でご説明していましたが、今回は、直近の2021年度の中古車の概況が出てきましたので、数字をアップデートしています。

年間の中古車小売台数は、前回までは推定262万台でしたが、直近の年度で268.5万台ですので、2年前よりも少しだけ小売販売が増えています。プレーヤーについても、販売店は累計2万7,000店と類推されていましたが、今回は2万8,000店となっています。

「大手のシェア拡大が進み、中小零細の淘汰が進んでいく」というお話をしていましたが、まだまだ底堅く、中古車販売のプレーヤーもいるということがわかります。

この先、大手は順調に伸ばしていっていますので、中小規模の淘汰が進む可能性が高いことは変わりないのですが、目先の2年間は市場拡大のほうが進んだという数字になっています。

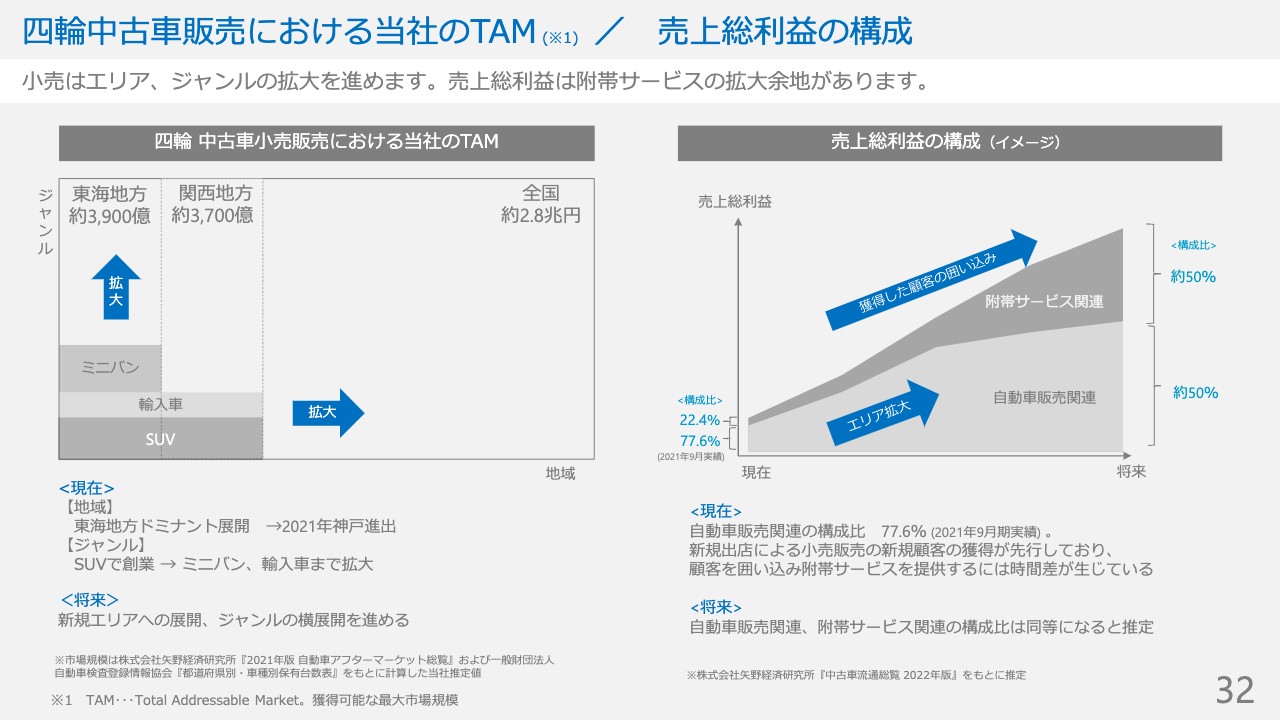

四輪中古車販売における当社のTAM / 売上総利益の構成

また、市場規模や粗利の構成についてもアップデートしています。大きくは変わりませんので割愛しますが、こちらも後ほどご覧いただければと思います。

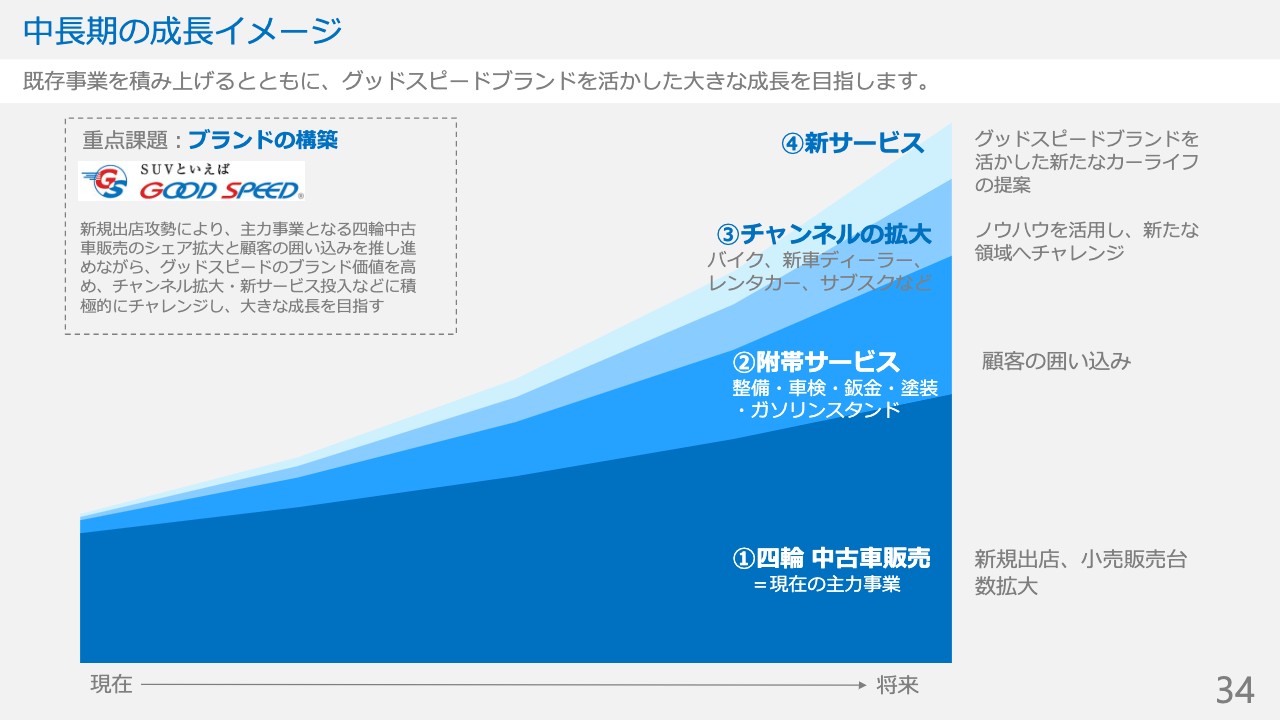

中長期の成長イメージ

加藤久統氏:あらためまして、株式会社グッドスピード代表の加藤久統でございます。よろしくお願いいたします。それでは中期計画のご説明を進めていきます。

まず、中期経営計画の成長のイメージです。重要課題は「ブランドの構築」になります。ドミナント戦略として集中的に行い、「SUVといえばGOOD SPEED」というブランドを築き上げていきたいと思います。

車屋さんはたくさんあるため、ただの車屋ではなく、「『SUVといえばGOOD SPEED』になりたい」というようなSUVに特化したブランドを作り上げていきたいと思っています。既存のバイク、附帯サービス、四輪、販売といった事業を継続して伸ばしつつ、SUVにとがったブランドとして、新サービスや新しいジャンルにも挑戦していきたいです。

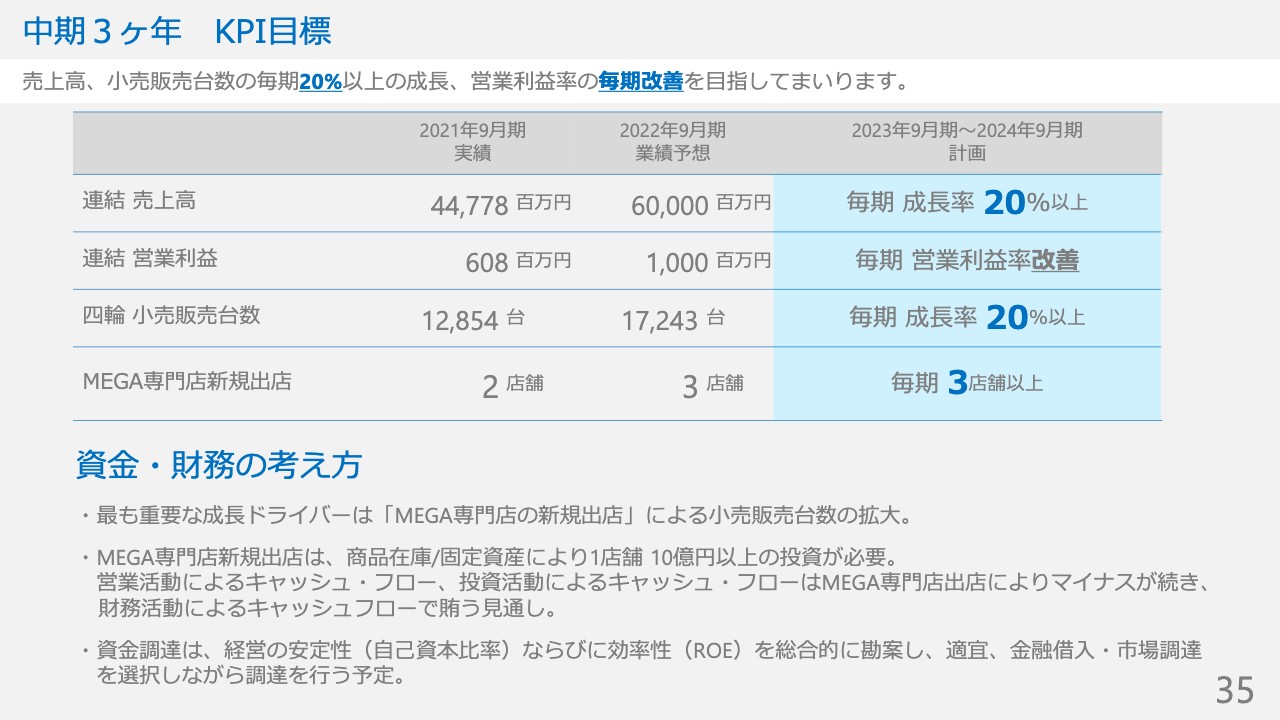

中期3ヶ年 KPI目標

KPIです。先ほども松井から説明があったと思いますが、2022年9月期業績予想の売上高600億円、営業利益10億円に対して順調に推移していますので、ご安心いただければと思います。

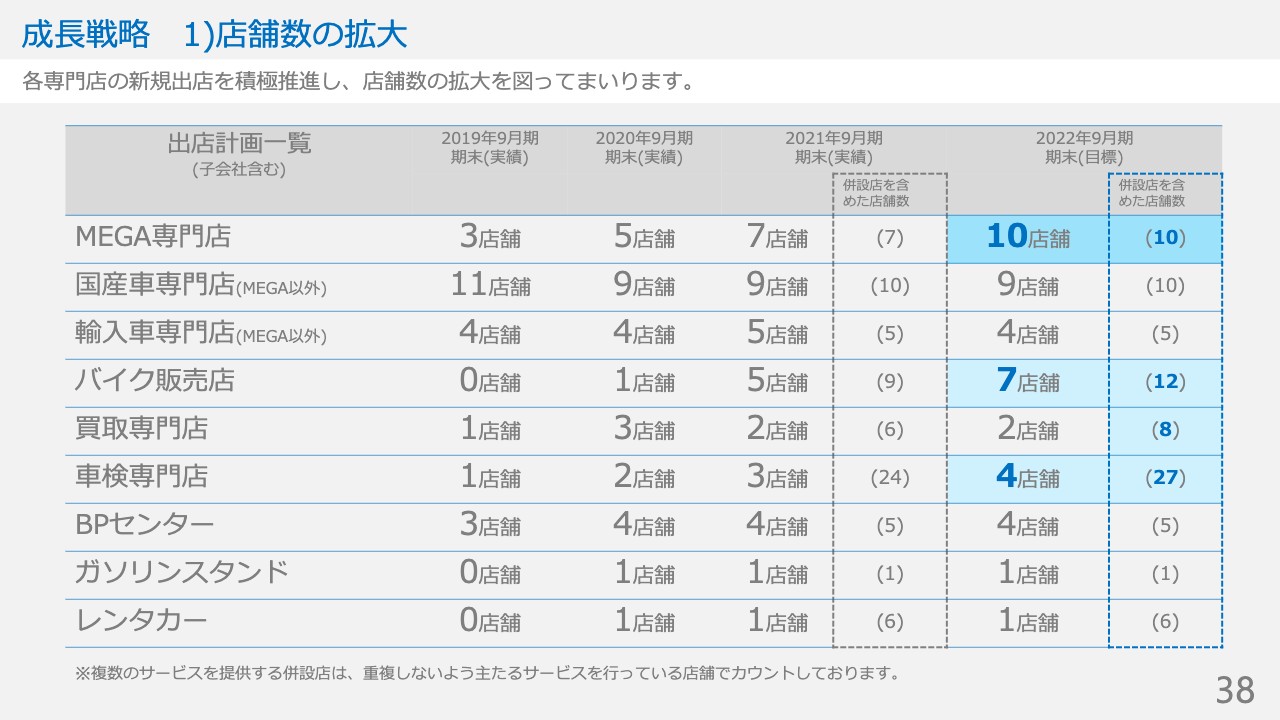

成長戦略 1)店舗数の拡大

成長戦略です。ご覧のとおりですが、店舗数の拡大が現在の当社にとって一番重要なの成長戦略と思っています。引き続き店舗数を拡大していきたいと思います。

◇新規出店情報

新規出店についてです。スライド中央に記載のとおり、愛知県名古屋市、豊川市御油町にMEGA専門店を出店しました。さらに、岐阜県土岐市には新しいかたちのお店を作りたいと思っています。

◇新規整備ピット情報

整備ピットです。販売台数も伸びてきたため、しっかりとお客さまに安心して車をご利用いただき、次の買い替えにもつながるように、整備拠点を常に広げていく計画です。加えて、整備士の確保もしっかりと整えていきたいと思っています。

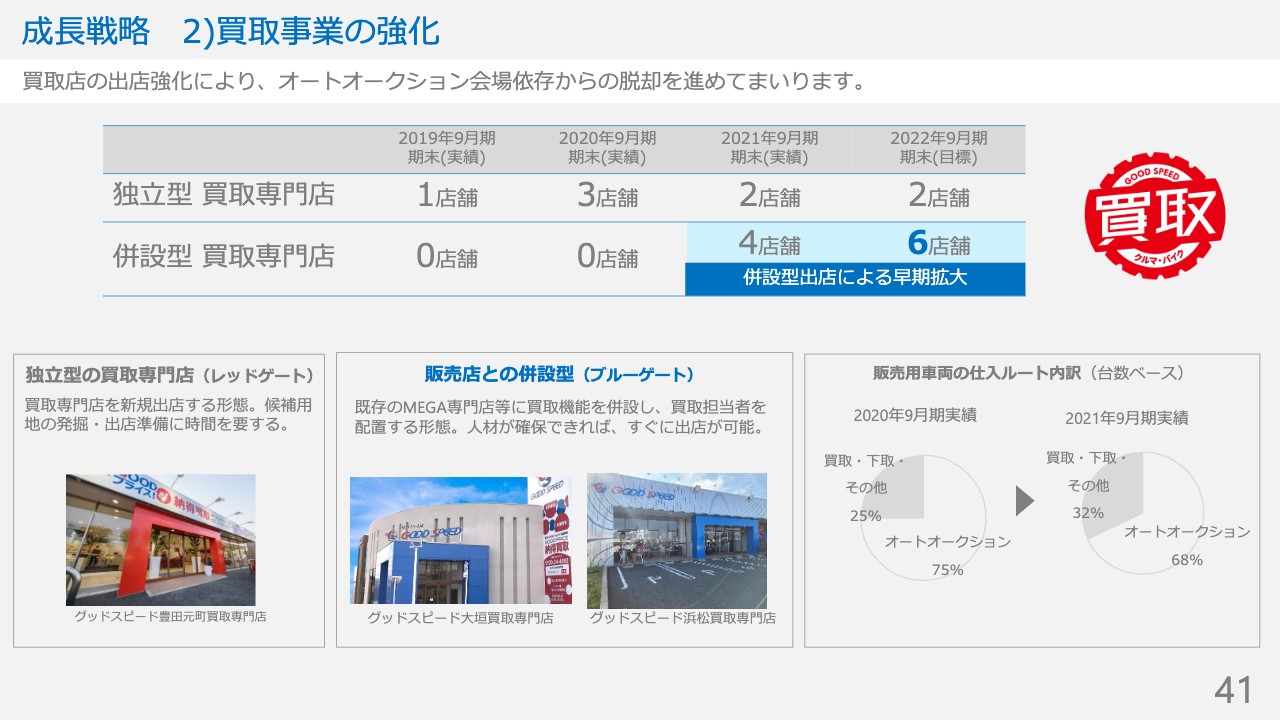

成長戦略 2)買取事業の強化

成長戦略の2つ目は買取事業ですが、こちらも力を入れています。販売車両の仕入ルートは、まだ7割弱はオートオークションという状態です。当期から当社の取締役である平松が担当役員として直接事業に携わる体制に変更し、力を入れて伸ばしています。

成長戦略 3)バイク事業の強化

成長戦略の3つ目はバイク事業の強化です。新車ディーラー、中古車バイク販売店のそれぞれの拡大も重要な成長戦略です。バイクに乗られる方の大半はクルマにも乗られているため、ここにもしっかりとアプローチをかけて、クルマの販売とバイクの販売の両面からお客さまに満足いただき、囲い込んでいけるようにシナジーを生んでいきます。

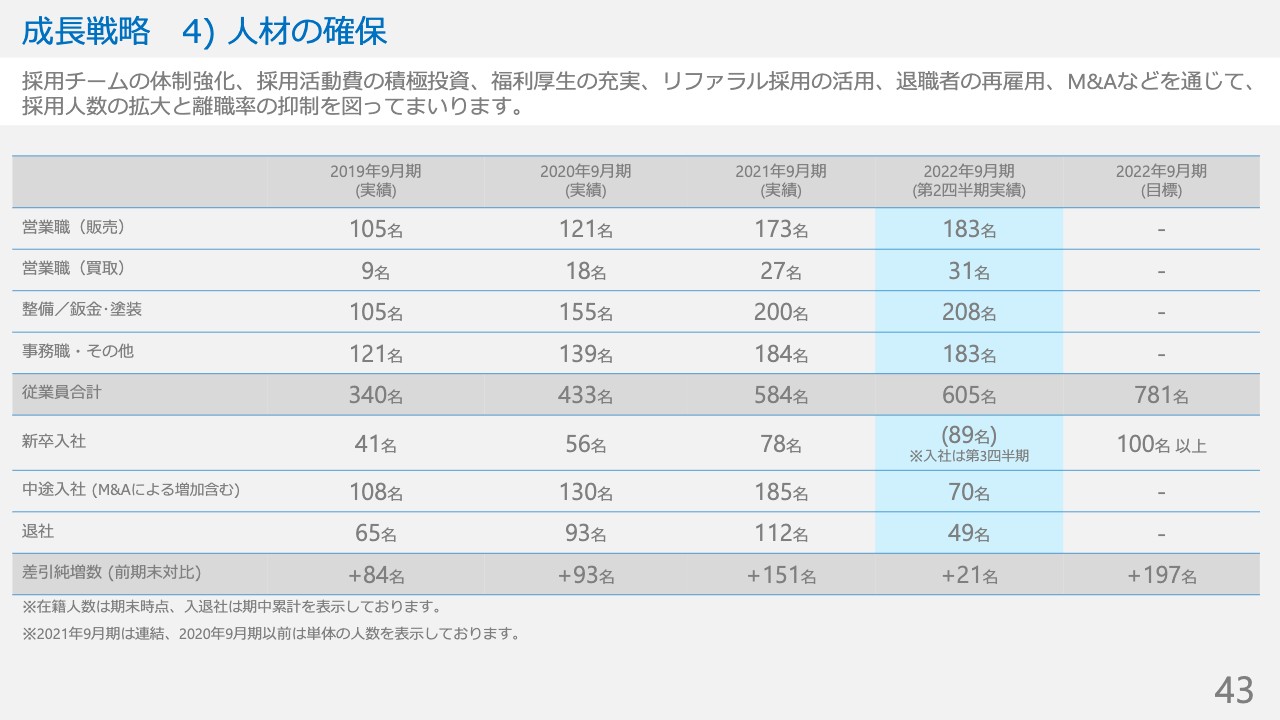

成長戦略 4)人材の確保

人材です。採用してすぐには成長できないため、教育にも力を入れています。人をしっかり採用しつつ、1日でも早く一人前になれるよう教育にも投資することで、人材の確保と早期戦力化を進めています。

成長戦略 5)サービスの拡充

成長戦略の5つ目です。ご覧のとおり、グッドスピードらしい、当社らしい新サービスをどんどん創出してチャレンジし、グッドスピードのブランド価値を上げていきたいと思っています。左の上のサブスクリプションサービスも順調に拡大できています。まだまだ規模は小さいですが、メーカー、販売店、ガソリンスタンドなど、プレイヤーも増えてきており、サブスクというクルマの乗り方も少しずつ認知されてきている実感があります。ここは当社も先駆けて開始しているため、さらに伸ばせるよう、引き続き力を入れていきたいと思います。

◇M&A履歴

M&Aです。M&Aで買収した4つの事業はいずれも順調に伸びています。②のレンタカーは、沖縄の需要が戻りつつあります。特に、ゴールデンウィークはお客さまにたくさん利用いただくことができました。コロナ禍が終息すれば、よりいっそうお客さまも増え、さらに沖縄の状況がよくなると思っています。そのためにも、当社としてはレンタカーの台数を増やし、安定収益を確保できるように注力していきたいと思います。

ご説明は以上になります。

Twitter(https://twitter.com/Yasuyuki_Matsui)でもIR情報を発信していますので、こちらもご確認ください。

スポンサードリンク