関連記事

日本証券金融、上期純利益は前年比25%増 中期的な経営方針で2025年度までにROE5%達成を目指す

2021年11月29日 16:29

![]()

記事提供元:ログミーファイナンス

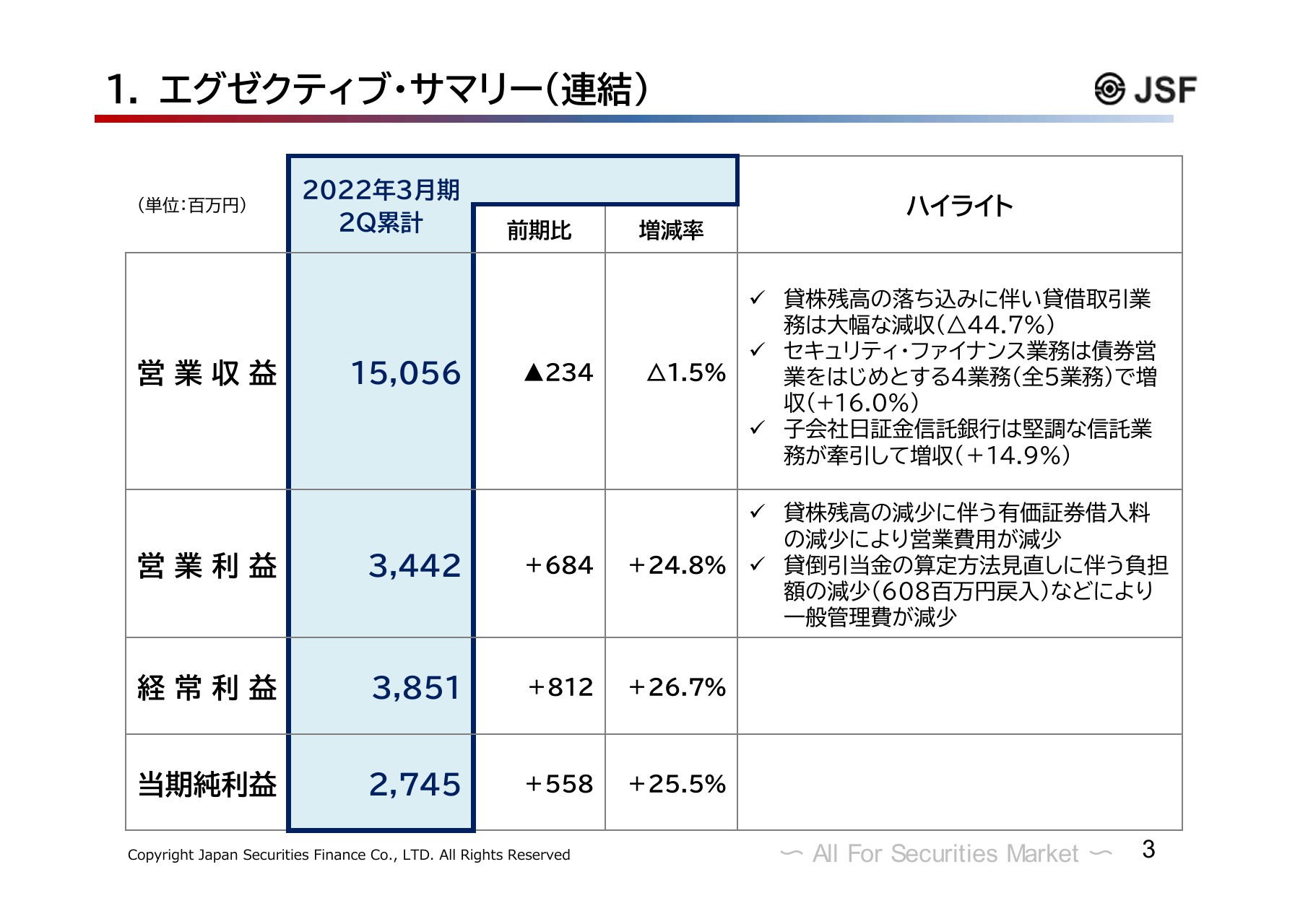

1. エグゼクティブ・サマリー(連結)

関口将氏:経理・財務を所管する経営企画部を担当しています、執行役常務の関口でございます。本日は2022年3月期第2四半期の決算についてご説明いたします。

3ページにはエグゼクティブ・サマリーとして、2022年3月期第2四半期の連結決算の概要を掲載しています。連結業績は、営業収益が150億5,600万円で前年同期比1.5パーセント減、営業利益が34億4,200万円で前年同期比24.8パーセント増、経常利益が38億5,100万円で前年同期比26. 7パーセント増、当期純利益は27億4,500万円で前年同期比25.5パーセント増となりました。

営業収益につきましては、セキュリティ・ファイナンス業務の一般貸株を除く4業務や子会社日証金信託銀行が増収となったものの、貸借取引業務の貸株残高の下振れによる減収が全体を押し下げました。

一方、当社において今期より実施している貸倒引当金の算定方法見直しに伴い戻入額が増加した結果、営業利益、経常利益、当期純利益はいずれも増益となりました。

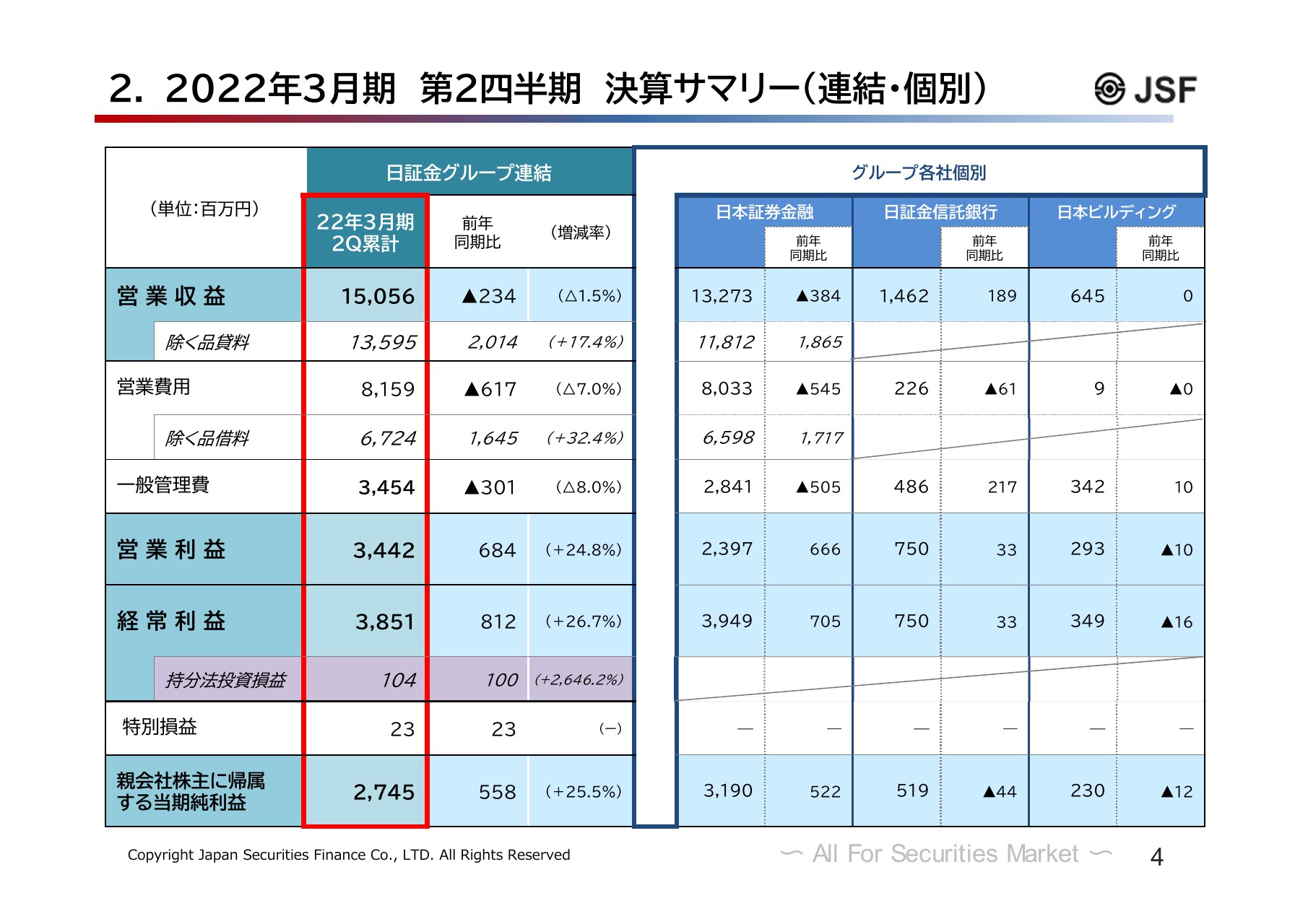

2. 2022年3月期 第2四半期 決算サマリー(連結・個別)

日証金グループの連結業績とグループ個社の単体業績のサマリーを掲載しています。また、営業収益と営業費用については、利益に影響を与えない貸借取引の「品貸料」および「品借料」を除いたベースのものを記載しています。

それぞれ「除く品貸料」および「除く品借料」の欄をご覧ください。品貸料・品借料を除いたベースでは、営業収益は17.4パーセント増の135億9,500万円、営業費用は32.4パーセント増の67億2,400万円となりました。

除く前の金額には貸株残高の減少による貸借取引業務の減収、すなわち品貸料・品借料の減少の影響が含まれます。そのため、このページに記載している「品借料」を除いたベースで見ると、より当社の実勢を表した動きをご理解いただけると考えています。

なお、特別損益として2,300万円を計上しています。8月末に行った大阪支社の移転に伴い、第1四半期では不用品を処分する過程で一部固定資産の売却益を計上し、第2四半期は移転費用を計上したことなどによるものです。

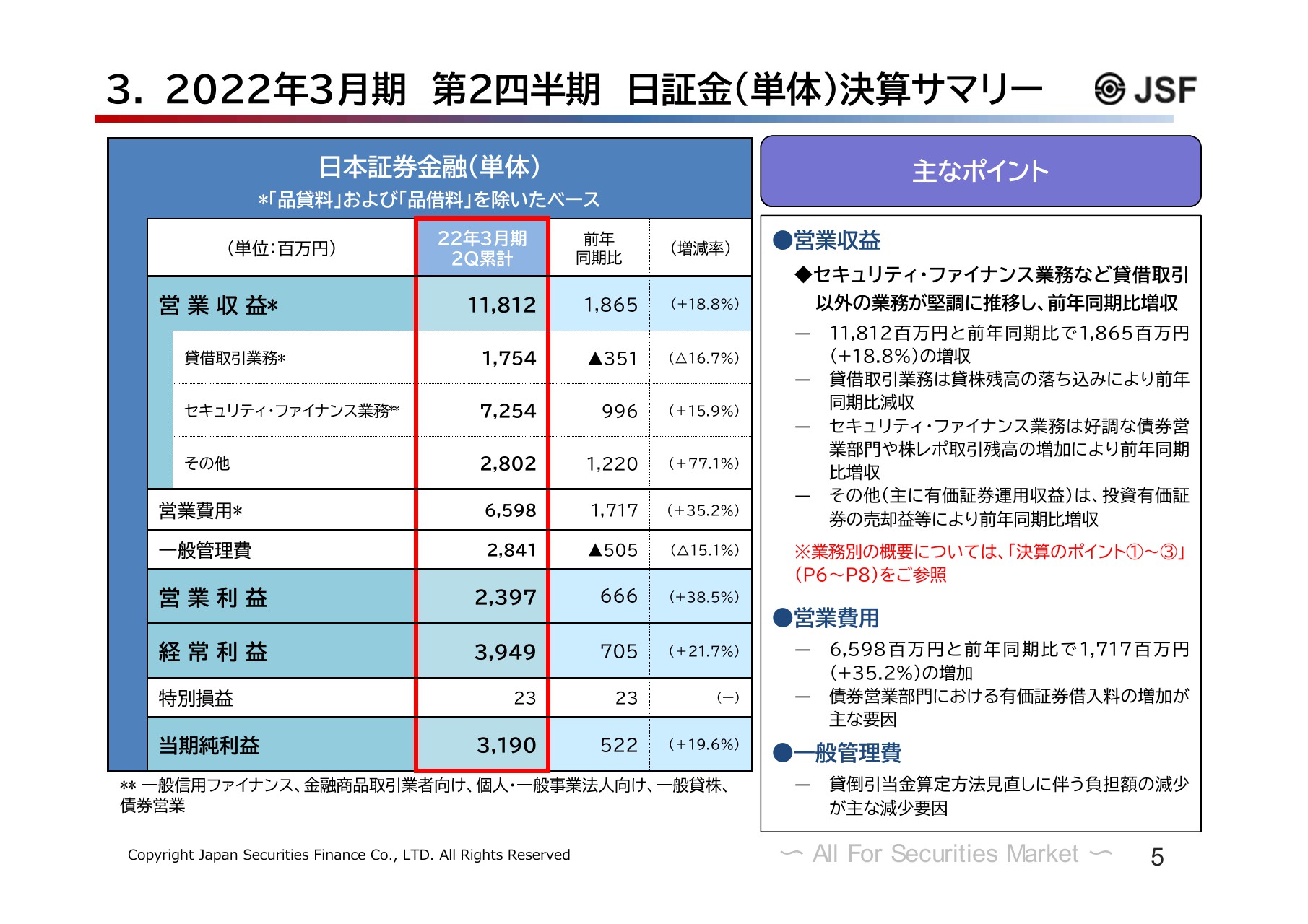

3. 2022年3月期 第2四半期 日証金(単体)決算サマリー

続いて5ページをご覧ください。日証金単体の業績について主なポイントをご説明します。資料上では、実勢を理解していただきやすくするため、先ほどご説明した利益に影響を及ぼさない、貸借取引の「逆日歩」(品貸料・品借料)を除いたベースで資料を作成しています。

まず、営業収益は118億1,200万円と、前年同期比で18億円強の増収となりました。業務別に振り返ると、貸借取引業務については、貸株残高が落ち込んだ影響により減収となりました。

一方、セキュリティ・ファイナンス業務は、貸借取引以外の資金および有価証券の貸付業務の総称ですが、増収となりました。その他に分類している有価証券運用収益についても大幅な増収となりました。各業務別の状況については、後ほど決算のポイントの中で詳しくご説明します。

営業費用は、主に債券営業部門における国債調達費用の増加により65億9,800万円と、前年同期比17億1,700万円の増加となりました。一般管理費は、先ほどもご説明しましたが、当社における貸倒引当金の算定方法見直し等に伴う負担額の減少を主因に、前年同期比5億500万円の減少となった結果、営業利益、経常利益、当期純利益はいずれも大幅な増益となりました。

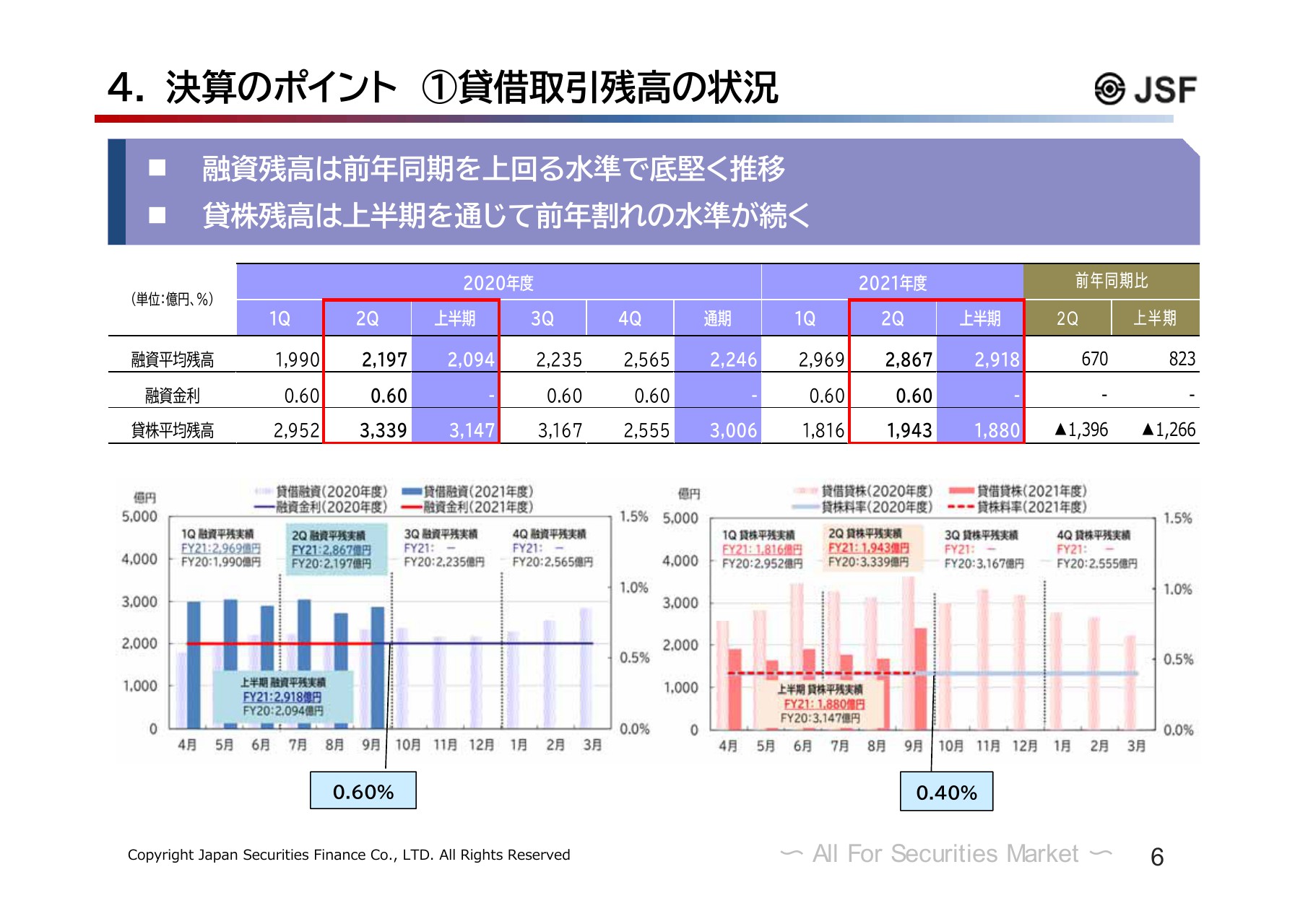

4. 決算のポイント ①貸借取引残高の状況

続いて6ページをご覧ください。日証金単体の決算の主なポイントについてご説明します。はじめに、貸借取引の動向です。スライド下段のグラフでは、2020年度および2021年度第2四半期について、融資残高および貸株残高の月ごとの平均残高の推移をお示ししています。

スライド左側の青色のグラフが融資残高、右側の赤色のグラフが貸株残高です。それぞれ薄い色が2020年度、濃い色が2021年度第2四半期を表しています。また線で表しているのが融資金利と貸株料率で、現在は融資金利が0.60パーセント、貸株料率が0.40パーセントです。

融資残高は前年同期を上回る水準で底堅く推移し、上期の平残は2,867億円と前年同期比で670億円の増加となりました。これは、期初の時点での試算値の前提2,800億円を若干上回る結果となっています。

一方、貸株残高については期初から前年同期を下回る水準で推移し、9月に日経平均株価が3万円台に戻す展開となったところで新規売りが見られ、残高を2,000億円台に戻しました。しかし、上期の平残は1,880億円と前年同期比で1,266億円の大幅減少となり、期初の時点での試算値の前提である3,006億円を大きく下回りました。

ご参考までに、11月1日に公表した直近10月の平均残高は融資が2,996億円、貸株が1,866億円となっています。

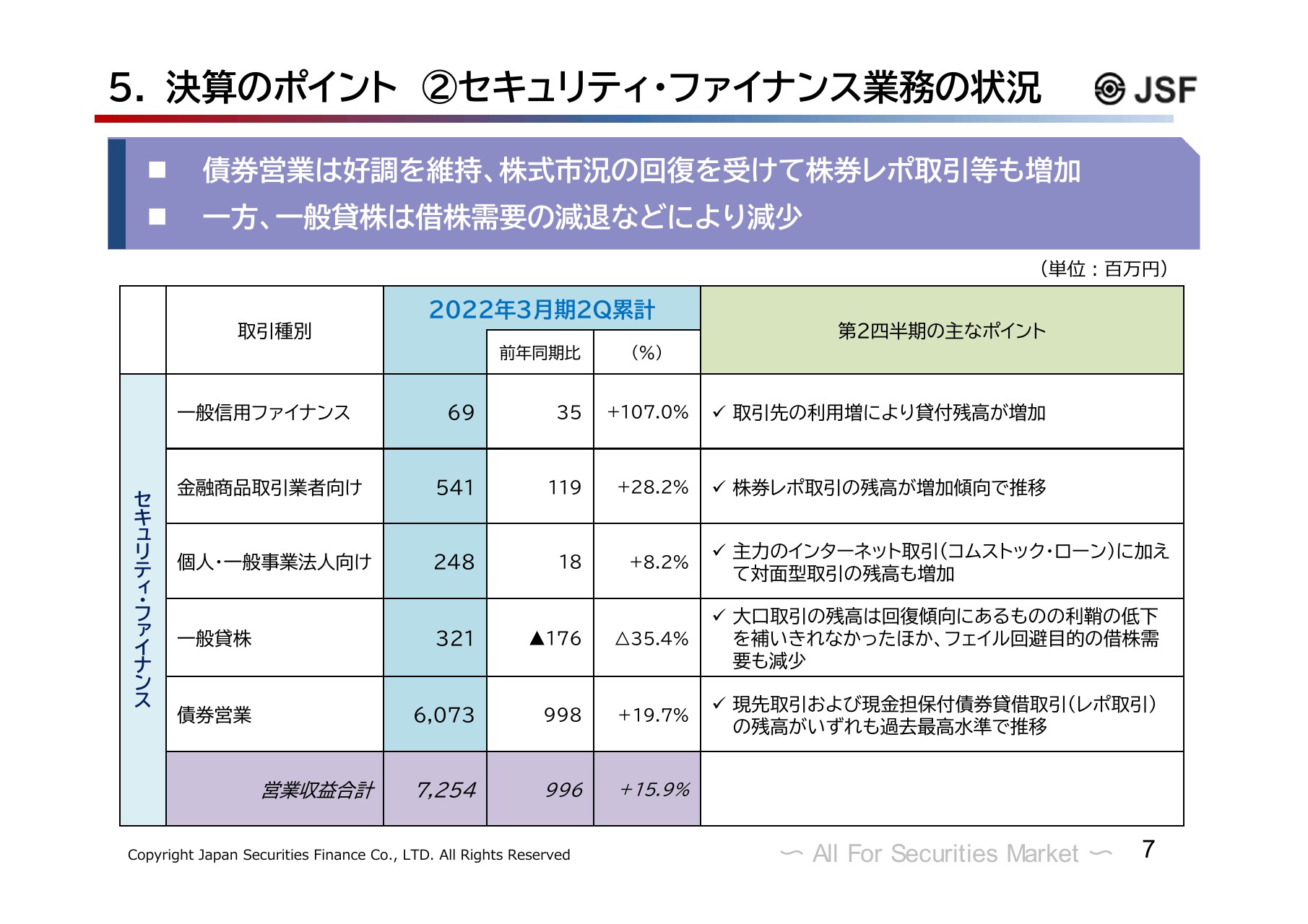

5. 決算のポイント ②セキュリティ・ファイナンス業務の状況

次に7ページでは、セキュリティ・ファイナンス業務について掲載しています。第6次中期経営計画では、貸借取引以外の業務である「一般信用ファイナンス」「金融商品取引業者向け貸付」「個人・一般事業法人向け貸付」「一般貸株」「債券営業」の5つの業務を「セキュリティ・ファイナンス業務」と総称し、当社がこれまで培ってきた資金取引や有価証券取引に関するノウハウを有効活用して、セキュリティ・ファイナンス業務の強化・拡充により、収益機会の拡大に取り組んでいます。

2022年3月期第2四半期の状況ですが、一般貸株部門は借株需要の減退により大幅な減収となりましたが、債券営業部門は引き続き堅調となったほか、一般信用ファイナンス、金融商品取引業者向け貸付および個人・一般事業法人向けの貸付がいずれも前年同期を上回った結果、セキュリティ・ファイナンス業務全体でも増収となりました。

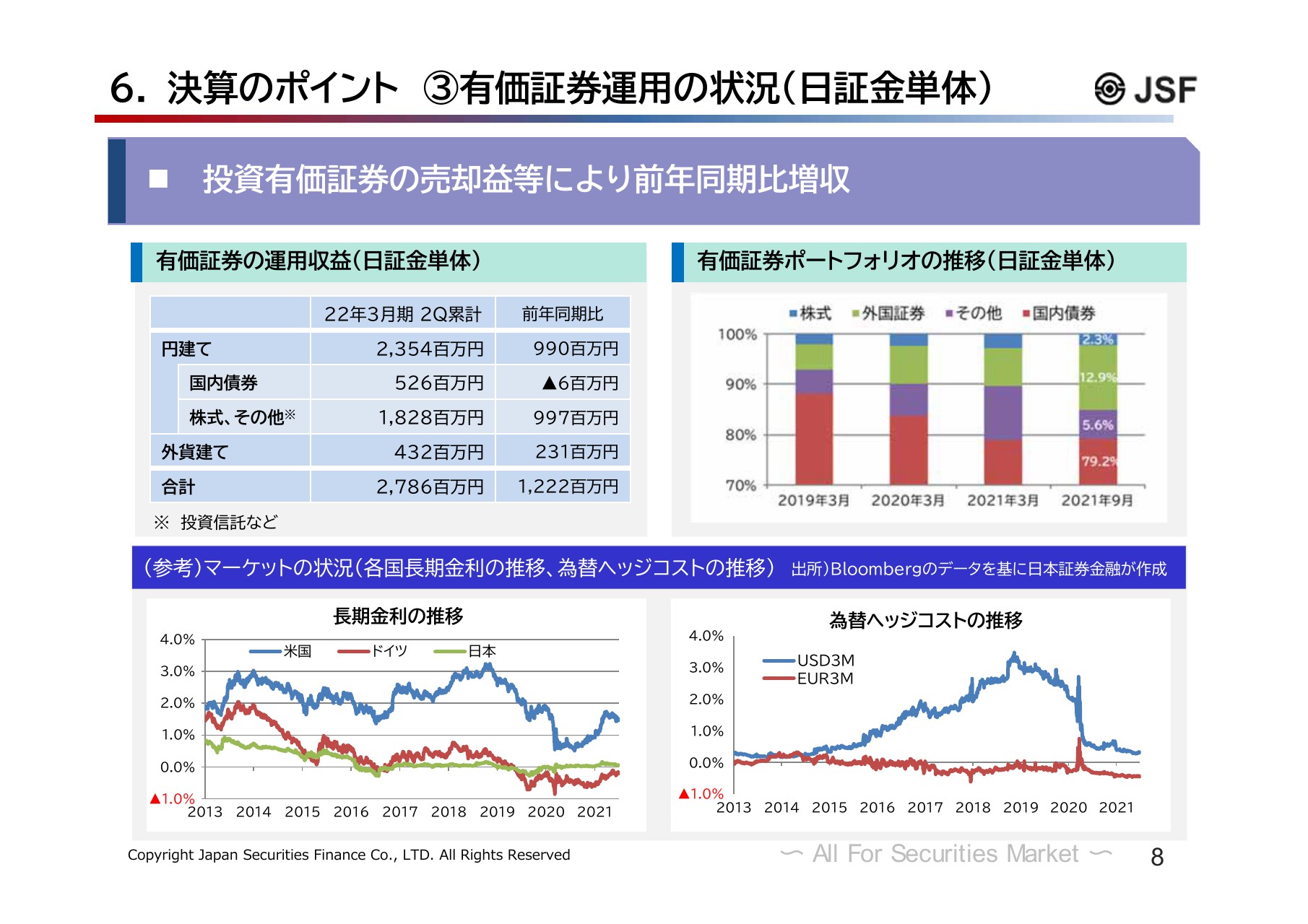

6. 決算のポイント ③有価証券運用の状況(日証金単体)

続いて、有価証券運用の状況についてご説明します。8ページをご覧ください。スライド右上の棒グラフは、当社の運用ポートフォリオにおける投資配分の推移を表しています。

第6次中期経営計画では、資金の効率的活用としての観点から有価証券運用の多様化に取り組んでいます。2019年3月期には全体の9割弱を日本国債が占め、残り1割程度を外国国債・株式・投資信託等に配分する状況となっていましたが、2021年9月末時点では日本国債の投資割合は8割程度となっています。

2022年3月期第2四半期における当社単体での有価証券等の運用収益は、投資有価証券の売却益などにより、27億8,600万円と前年を約12億円程度上回る結果となりました。

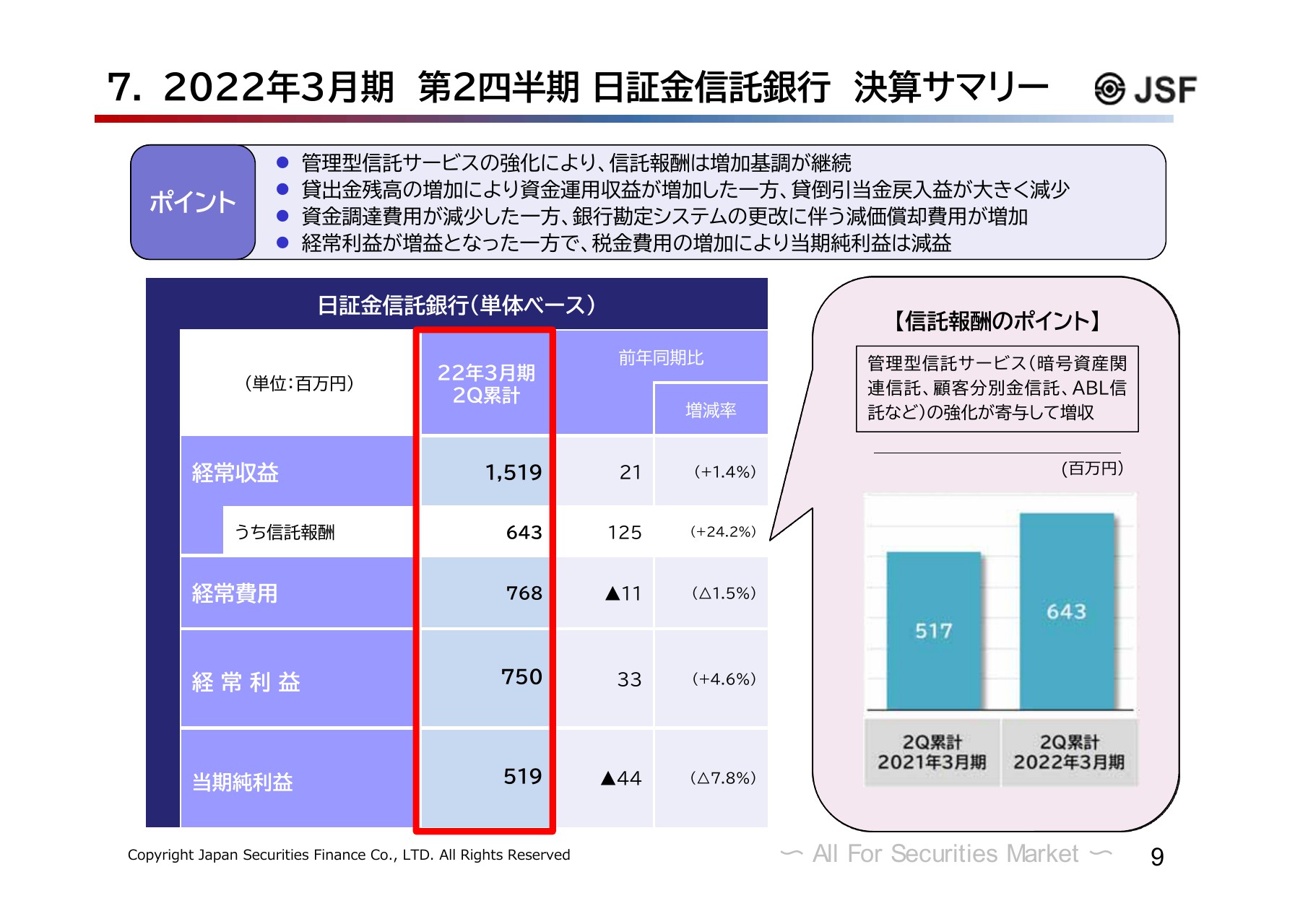

7. 2022年3月期 第2四半期 日証金信託銀行 決算サマリー

次に当社の100パーセント子会社である日証金信託銀行の決算概況についてご説明します。9ページをご覧ください。

信託業務は、顧客分別金信託やアセットバックローン信託などの管理型信託サービスに注力しています。2022年3月期第2四半期の信託報酬は前年同期を上回り、第1四半期に引き続き四半期ベースでの過去最高を更新しました。

顧客分別金信託については、ビットコイン相場が回復する中、暗号資産関連の受託残高は堅調に推移しました。また、アセットバックローン信託については、超低金利の厳しい環境において、期初の残高積み上げニーズを捉えた結果、信託報酬の増加に寄与したと考えています。

一方、銀行業務においても、貸出金残高の増加により資金運用収益が増加したものの、貸倒引当金戻入益が前年同期に比べ約1億6,000万円減少した影響などにより、経常収益全体としては15億1,900万円と、前年同期を2,100万円上回る結果となりました。なお、経常費用については銀行勘定システムの更改に伴い減価償却費用が増加した一方で資金調達費用が減少したことから7億6,800万円と前年同期に比べて1,100万円減少しました。

この結果、経常利益は7億5,000万円と前年同期に比べて3,300万円の増益となりましたが、税金費用の増加により当期純利益は5億1,900万円と4,400万円の減益となりました。

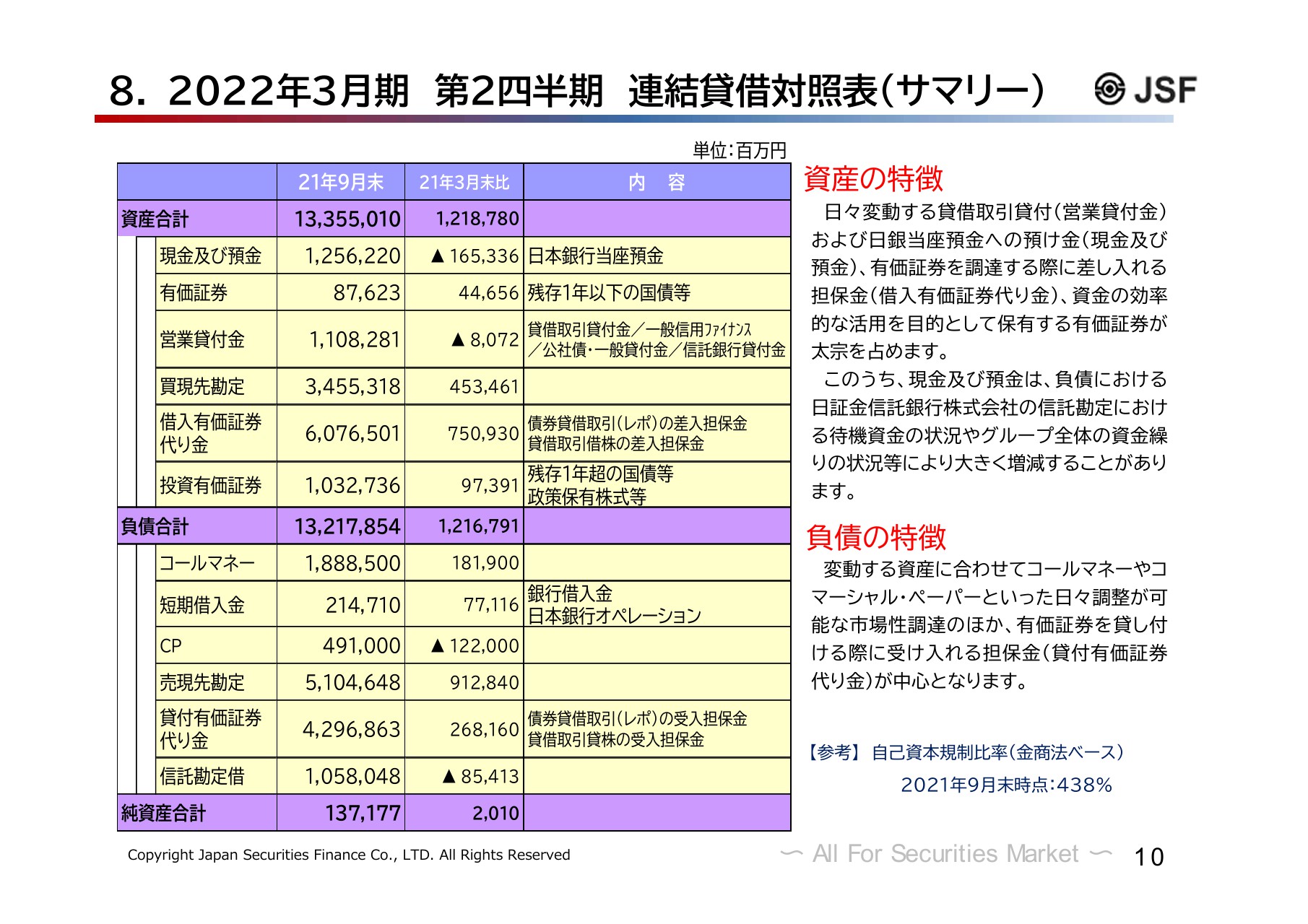

8. 2022年3月期 第2四半期 連結貸借対照表(サマリー)

10ページには2021年9月末時点での当社のバランスシートの状況を掲載しています。3月末との比較では、総資産は1兆2,187億円の増加となりました。資産合計は買現先勘定、借入有価証券代り金などが増加した一方で、現金及び預金、営業貸付金が減少しました。

現預金については、資金繰りの関係で減少したものです。買現先勘定及び借入有価証券代り金については、主に債券営業部門における現先取引及び現金担保付債券貸借取引の増加によるものです。

一方負債サイドですが、同じく債券営業部門関連で売現先勘定及び貸付有価証券代り金がありますが、いずれも大幅に増加しました。なお、信託勘定における待機資金として信託勘定借を計上していますが、9月末につきましては3月末に比べて854億円の減少となりました。

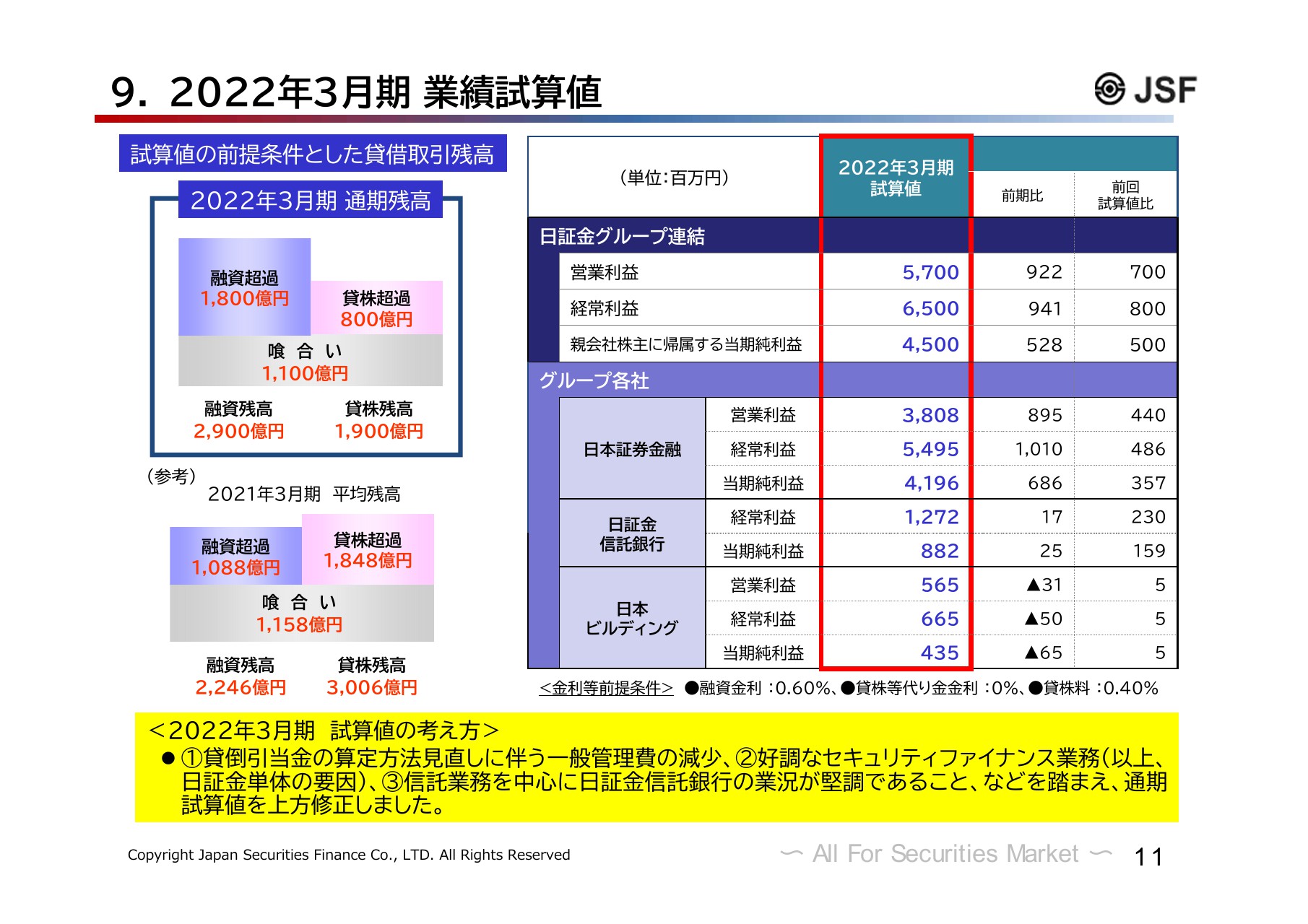

9. 2022年3月期 業績試算値

続いて2022年3月期の試算値についてご説明します。11ページをご覧ください。まず単体の試算値についてです。試算の前提とした貸借取引平均残高ですが、最近の市場動向をもとに融資2,900億円、貸株1,900億円としています。前回7月時点の試算値と比較すると、融資を100億円上方修正した一方、貸株については400億円下方修正しました。

スライド右側の表の中ほどに記載している「日本証券金融」単体の2022年3月期の試算値は、貸倒引当金の算定方法見直しに伴う一般管理費の減少、セキュリティ・ファイナンス業務が好調であることから、営業利益は38億800万円、経常利益は54億9,500万円、当期純利益は41億9,600万円といずれも4億円から5億円程度、上方修正しました。

同様に、表の上段の日証金グループ連結の試算値についても、日本証券金融の業績伸長に加えて日証金信託銀行の業況が信託業務を中心に堅調であることなどを踏まえて、営業利益は期初試算値から7億円増の57億円、経常利益は8億円増の65億円、当期純利益は5億円増の45億円にそれぞれ上方修正しました。

なお、当社の収益動向を見ていただく際の指標となる貸借取引の残高については、月次の平均残高を参考にしていただければと存じます。私からのご説明は以上です。

1. 策定の背景

櫛

スポンサードリンク