関連記事

【QAあり】豊田通商、資源価格に左右されない安定的な収益基盤が強み 再エネ分野やアフリカでも特徴的なビジネスを展開

2024年4月3日 09:43

![]()

記事提供元:ログミーファイナンス

【QAあり】豊田通商、資源価格に左右されない安定的な収益基盤が強み 再エネ分野やアフリカでも特徴的なビジネスを展開[写真拡大]

目次

荒木裕一氏(以下、荒木):みなさま、こんにちは。豊田通商株式会社財務部IR室長の荒木です。本日はお忙しい中、豊田通商のセミナーにご参加いただき、誠にありがとうございます。それでは、スライドに記載した目次に沿って進めます。

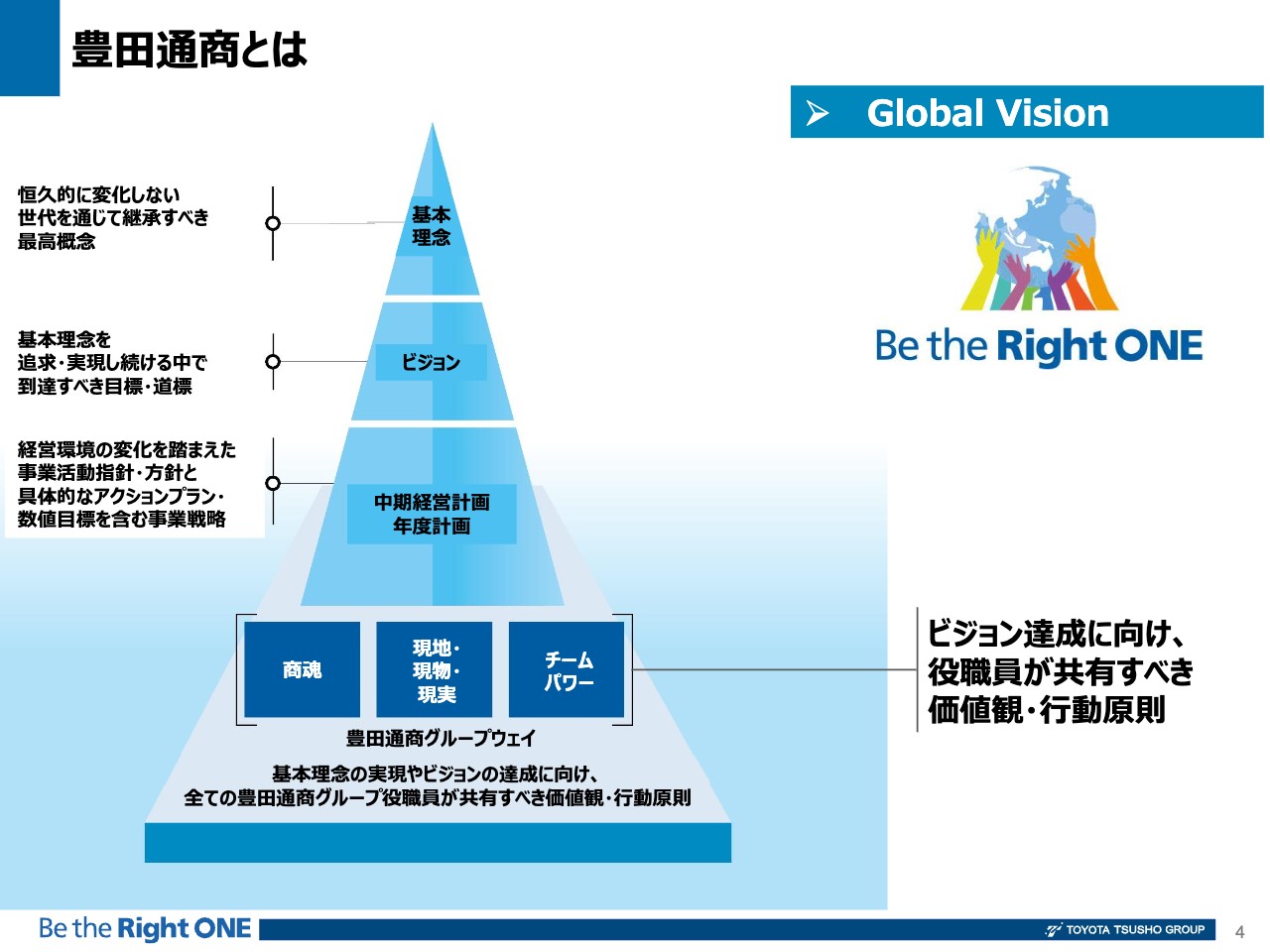

豊田通商とは

荒木:会社概要です。初めに、私たちの企業理念・ビジョンについてご説明します。豊田通商は、トヨタグループ唯一の総合商社として、多岐にわたる事業を行っています。その中で我々は、スライド下部に記載した「豊通グループウェイ」を大切にしています。

「豊通グループウェイ」は、すべての豊田通商グループ役職員が共有すべき価値観・行動原則です。「商魂」「現地・現物・現実」そして個の力で支える「チームパワー」をしっかりと貫くことによって、スライド右上に記載したGlobal Visionである「Be the Right ONE」という存在になりたいと掲げています。

「Be the Right ONE」は、日本語では「唯一無二の」という意味です。豊田通商が、あらゆるお客さま、ステークホルダーに選ばれ続けることを指し示しています。我々は、人・社会・地球の共存共栄を図り、豊かな社会作りに貢献することを目指し、事業を邁進しています。

当社の紹介映像をご覧ください

私がご説明するよりも、我々が作った動画で、総合商社のビジネス展開を見ていただくのがよいと思いますので、短い映像をご覧ください。

【動画が流れます】

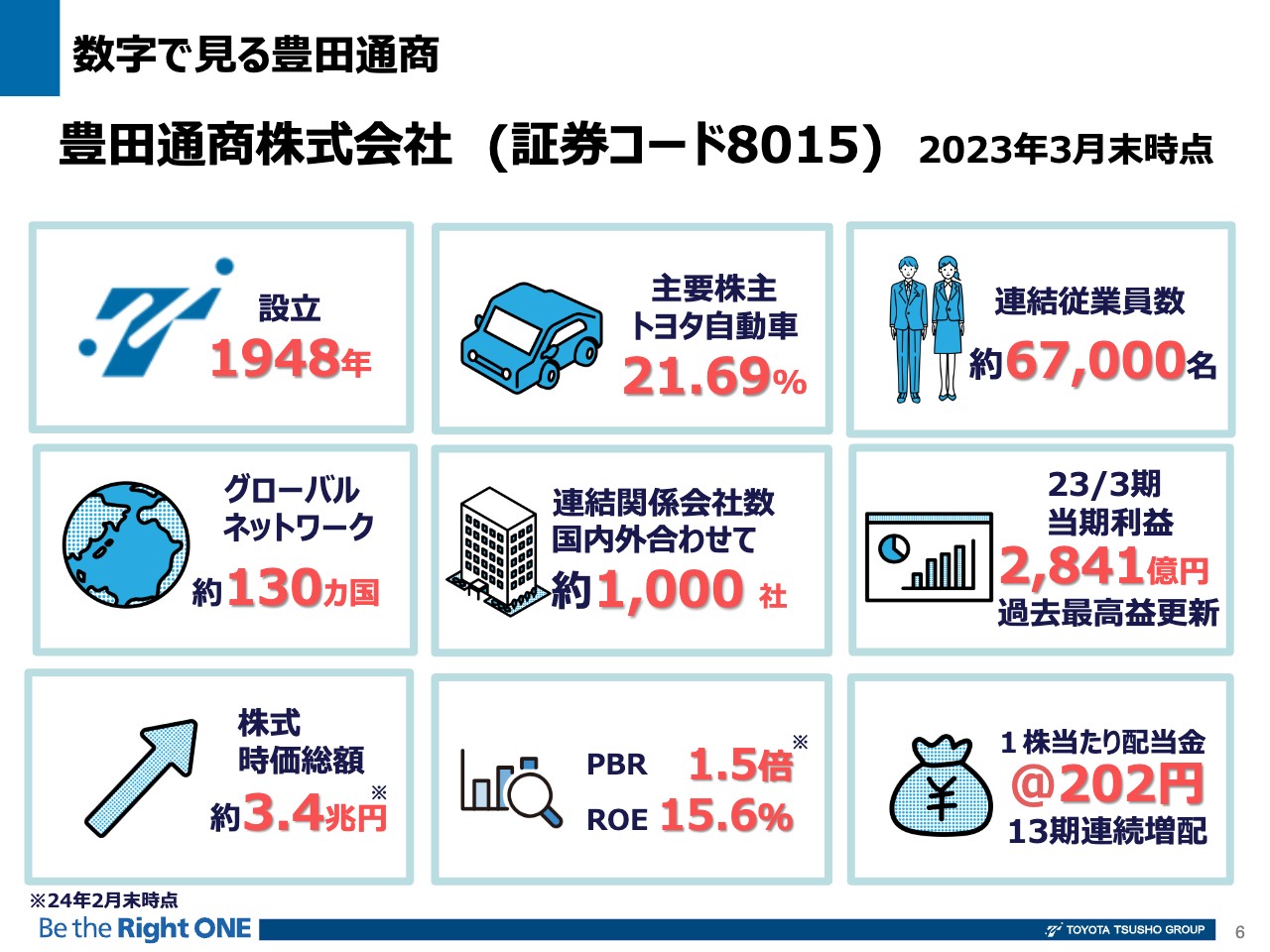

数字で見る豊田通商

荒木:あらためて、我々の会社についてご紹介します。会社名は豊田通商、証券コードは8015です。設立は1948年、業態はトヨタグループ唯一の総合商社です。主要な株主は、トヨタ自動車をはじめとしてトヨタグループによる保有が約35パーセントあります。

グローバルに展開しており、連結従業員数は約6万7,000人です。このうちの2万3,000人がアフリカです。こちらは後ほどあらためてご紹介します。世界中、約130ヶ国で事業を展開しており、子会社・関係会社は国内外合わせて1,000社を超えています。

利益規模については、2023年3月期の当期利益は2,841億円となり、税後利益において過去最高を2年連続達成しました。また、2024年3月期においても、当初出しているガイダンスの3,200億円を達成した暁には、3期連続の過去最高益となる見込みです。

おかげさまで、株式も順調に株価が伸びており、時価総額は2月末時点で約3.4兆円、PBRは1.5倍、ROEも15.6パーセントと、非常に高い水準を維持できています。

昨期の配当金は202円でした。当期に250円を達成すると、14期連続増配となります。また、2026年3月期までの残り3年間も累進配当を謳っているため、16期連続増配となる見込みです。

飯村美樹氏(以下、飯村):1948年設立とのことですが、創業のきっかけについて教えてください。

荒木:設立の頃はまだ、自動車がどんどん作られる時代ではありませんでしたが、トヨタ自動車の金融部門が切り出されて、新しく会社を設立しました。設立当初は、別の会社名でした。

トヨタグループにおけるコングロマリット、あるいは総合商社の中の銀行から卸売業に入る流れは、他社と同じだと考えています。

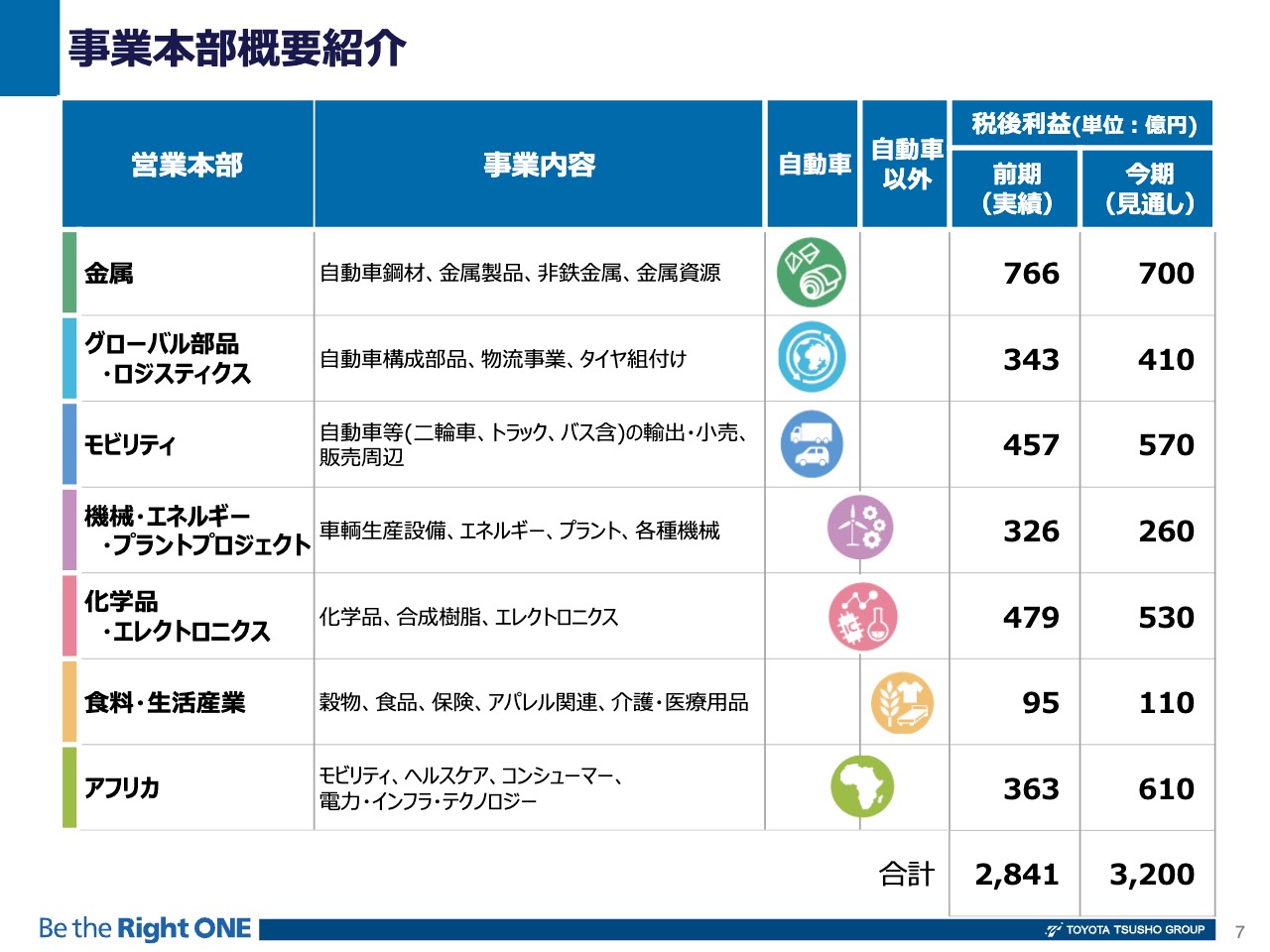

事業本部概要紹介

荒木:我々の事業について、営業本部ごとにご説明します。トヨタが会社名に入っているため「基本的には自動車なのかな」と思われることが非常に多いです。

スライドに記載したとおり、「金属」や「グローバル部品・ロジスティクス」「モビリティ」では、自動車の販売を行っており、自動車寄りのビジネスです。

「機械・エネルギー・プラントプロジェクト」「化学品・エレクトロニクス」は、自動車関係だけでなく、再生可能エネルギーを扱っています。また、「化学品」では、スマホや液晶モニターに使うマイクロチップや半導体を取り扱っており、自動車とは少し離れたビジネスです。

ただし、これらはすべて、我々が「得意」と呼んでいるものです。後ほど詳しくご説明しますが、そのうちの1つであるアフリカは、豊田通商の特徴だと言えます。

増井麻里子氏(以下、増井):御社の事業を、資源と非資源に分けるとだいたい何対何くらいですか?

荒木:実際に我々が開発している資源ビジネスは非常に限られており、資源・非資源といった分け方はあまりしていません。具体的には、リチウム、ハイブリッド車の磁石に使われるネオジウム、触媒に使うスズなどに限られています。

これらは、先ほどお話しした「得意」に、きちんとつながっているかどうかが肝心です。例えば、昔は石炭の開発も行っていましたが、それらは「飛び地」だと考えています。

我々のコアビジネスは自動車であり、「モビリティバリューチェーン」と呼んでいますが、自動車を製造するための設備や資源・材料などに関係するところであれば勝ちパターンが作れると考え、資源開発を行います。

一方で、「モビリティバリューチェーン」とまったく関係のない流行には乗りません。例えば、すでに取り組んでいる他社も少なくなっていますが、シェールガスなどは取り扱わないということです。このようなビジネスモデルを構築しています。

増井:つまり、御社の事業にとって、金属や資源の価格変動は重要なリスクではありませんか?

荒木:もちろん、我々は商社であり、トレーディングも行っているため、物の価格は我々の業績を左右する1つのファクターです。

しかしながら、先ほどからお話ししているとおり、我々は事業をつないでいくことを重視しています。例えば、子会社・関係会社が1,000社ありますが、このうちの700社は、実際に事業・工場を運営したり、ディーラーで車を売ったりしています。

我々は、それらがつながって、きちんと商材になって物を売り、実際にお客さまに届けるところまで取り組んでいます。したがって、他社に比べて、金属の価格や原油の価格が乱高下して直接的に受ける影響は少なく、資源価格の変動によるボラティリティは少ない会社だと考えています。

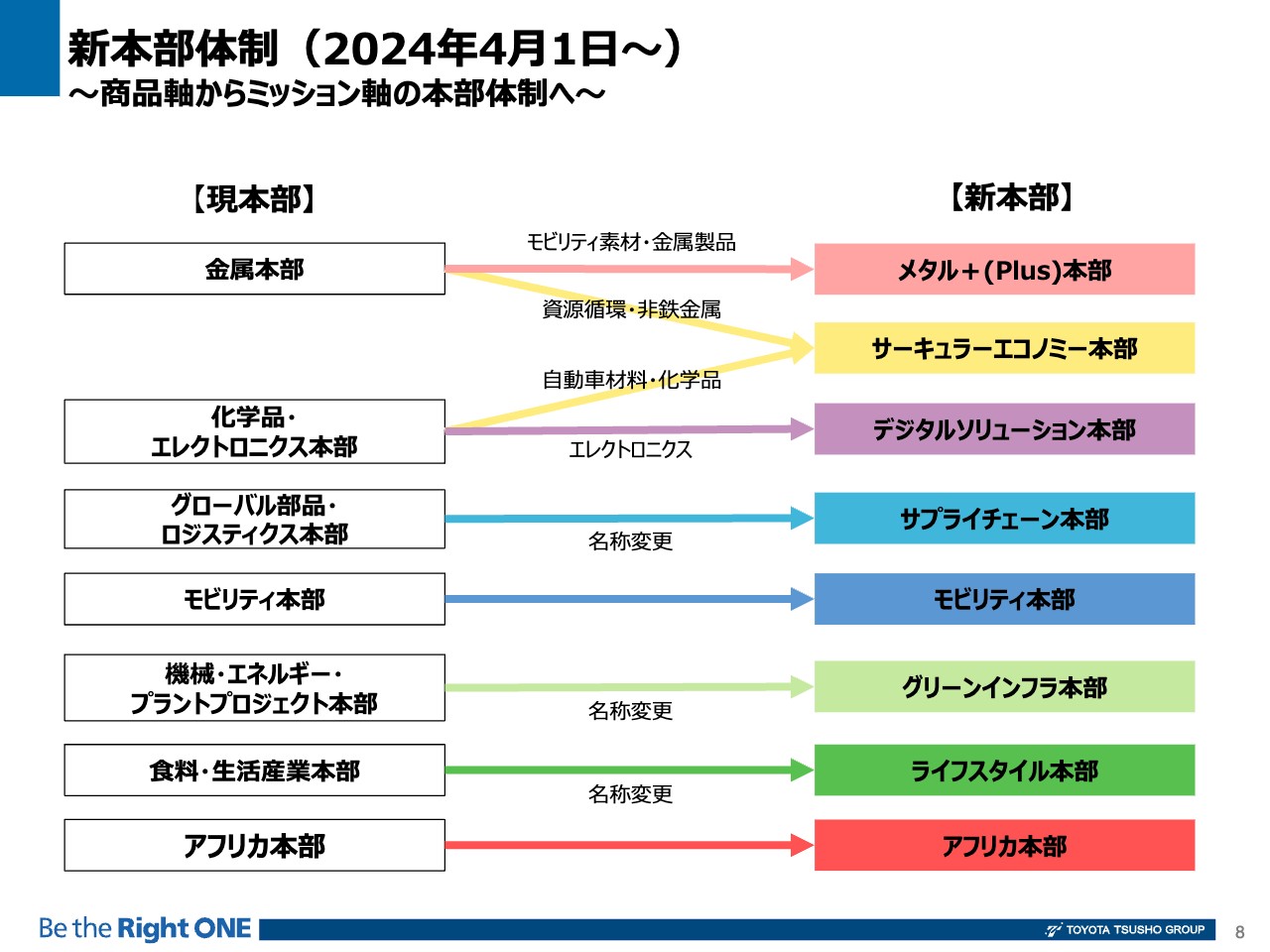

新本部体制(2024年4月1日~)~商品軸からミッション軸の本部体制へ~

荒木:新本部体制についてご説明します。

現在、我々は金属本部、グローバル部品・ロジスティクス本部など、扱っている商品によって本部軸を切っています。これを4月1日から、機能や提供する価値、すなわちミッションを軸に再編します。

金属本部は、メタル+(Plus)本部と名前を変更します。単に金属ではなく金属に取って代わるものも扱います。また、車に利用するだけでなく、もっともっと可能性・広がりをお客さまに届けたいと考えています。

サーキュラーエコノミー本部は、基本的には、リサイクルを念頭に置いた本部です。聞き慣れない言葉ですが、すべてのものは資源であるとの考えに基づいています。したがって、単に使うだけでなく、それらを回収してもう一度サプライチェーンに乗せることが、我々の使命であり、これが競争優位性や我々の価値につながってくると考えています。

化学品・エレクトロニクス本部では、これまで半導体を売るビジネスを展開していましたが、我々の重点分野である「ネクストモビリティ」へのさらなる関与を牽引するという思いを込めて、デジタルソリューション本部としました。

また、グローバル部品・ロジスティクス本部ではここ数年、新型コロナウイルスなどの影響で、車を1台作る、あるいはお客さまに物を届けるといったサプライチェーンがズタズタに分断され、物流クライシスが起きていました。その時の反省から、我々はサプライチェーンをしっかりと守り抜くという意志を込めて、サプライチェーン本部を設立しました。

モビリティ本部については、これまでは自動車本部と呼んでいました。しかしながら、「動くこと」は自動車だけではなく、エクスペリエンスもあると考え、オートモービルではなく、より広い概念であるモビリティとしました。

機械・エネルギー・プラントプロジェクト本部は、そもそもが長い名称でしたが、すべて今後のグリーンな社会を整えていくのだと考え、グリーンインフラ本部と名前を改めました。食料・生活産業本部についても、これらをかたち作るのはお客さまのライフスタイルだと考え、ライフスタイル本部としました。

アフリカ本部については、すでにアフリカが多種多様性を含んでいますので、そのままとしました。これらの新本部の名称については、例えば、海外の投資家やお客さまからは「取り組んでいることが非常にわかりやすくなった」とのコメントもいただいています。

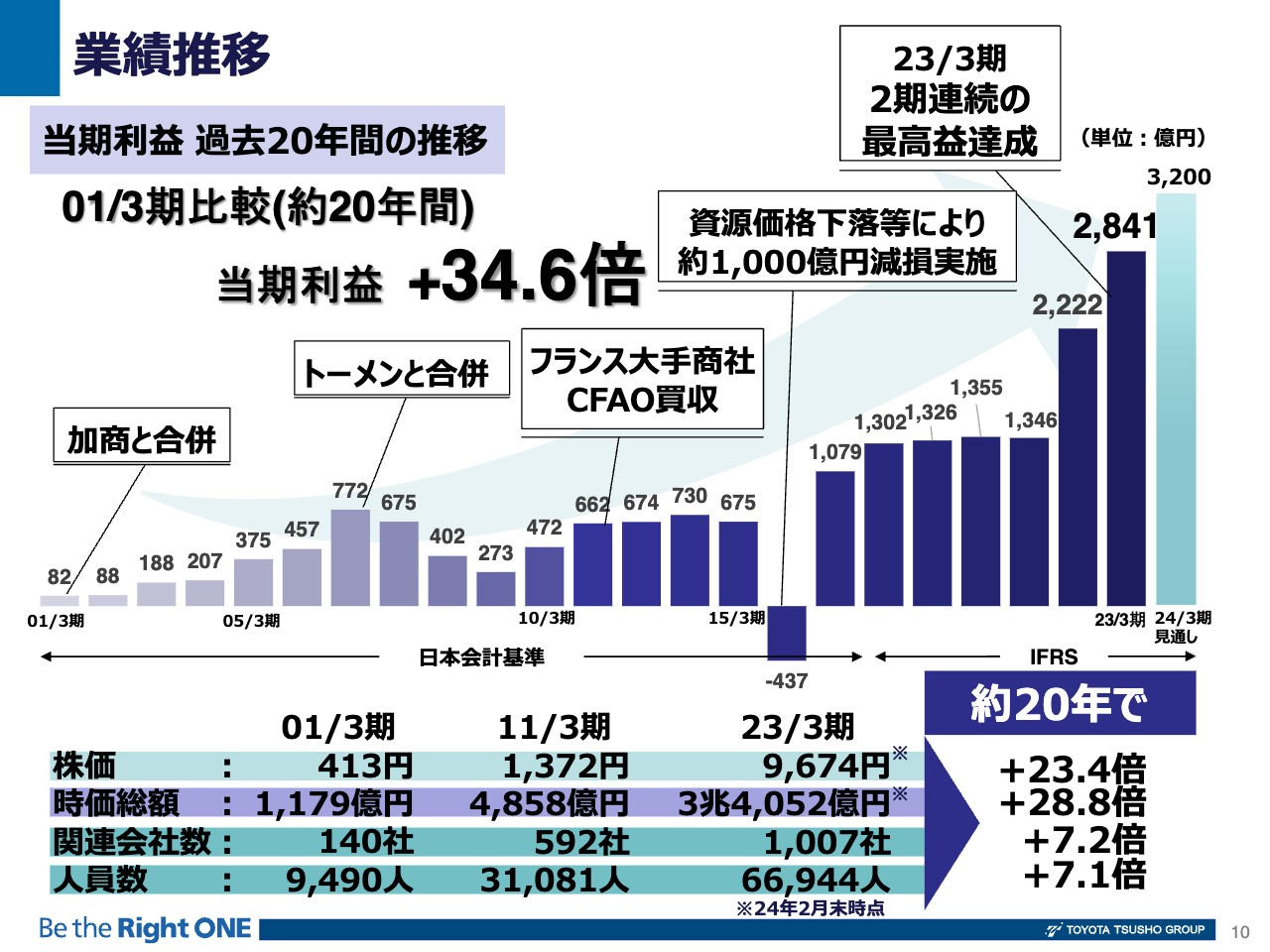

業績推移

荒木:業績推移をご説明します。スライドのグラフは、過去20年間の豊田通商の当期利益の伸びを表しています。2001年3月期の当期利益は82億円でしたが、2023年3月期は2,841億円となりました。約20年間で34.6倍と、大幅な伸びを達成することができました。

20年の歴史を振り返ると、2001年には、食品を得意としていた加商と合併しました。また、世界中にトヨタや部品メーカーが出ていく中で、2006年にはグローバル商社の一角であったトーメンと合併しました。

2012年には、アフリカで手広くモビリティを中心にビジネスを展開していたフランスの商社CFAO社を買収し、一気に真のグローバル企業の道を進むことになります。2016年には、残念ながら資源価格が下落したことにより、約1,000億円の減損を実施し、赤字決算となりました。

しかしながら、先ほどからお話ししているとおり、資源価格の影響はもちろんありますが、我々は「実力値」あるいは「ベースライン」と呼んでいる、実業の営業利益がしっかりしています。そのため、2017年には、当時として過去最高1,000億円超えを達成できました。その後も、高い水準の利益を保ち、この3年間は過去最高益を連続で更新することになっています。

なお、2024年3月期については、税後利益3,200億円をガイドラインとして出しています。12月の第3四半期終了時点で進捗率85パーセントと非常に順調だといえます。また、この20年間で日経平均株価は約3倍に伸びていますが、我々の時価総額はこれを大きく上回る28.8倍の伸長と、非常に大きく成長しています。

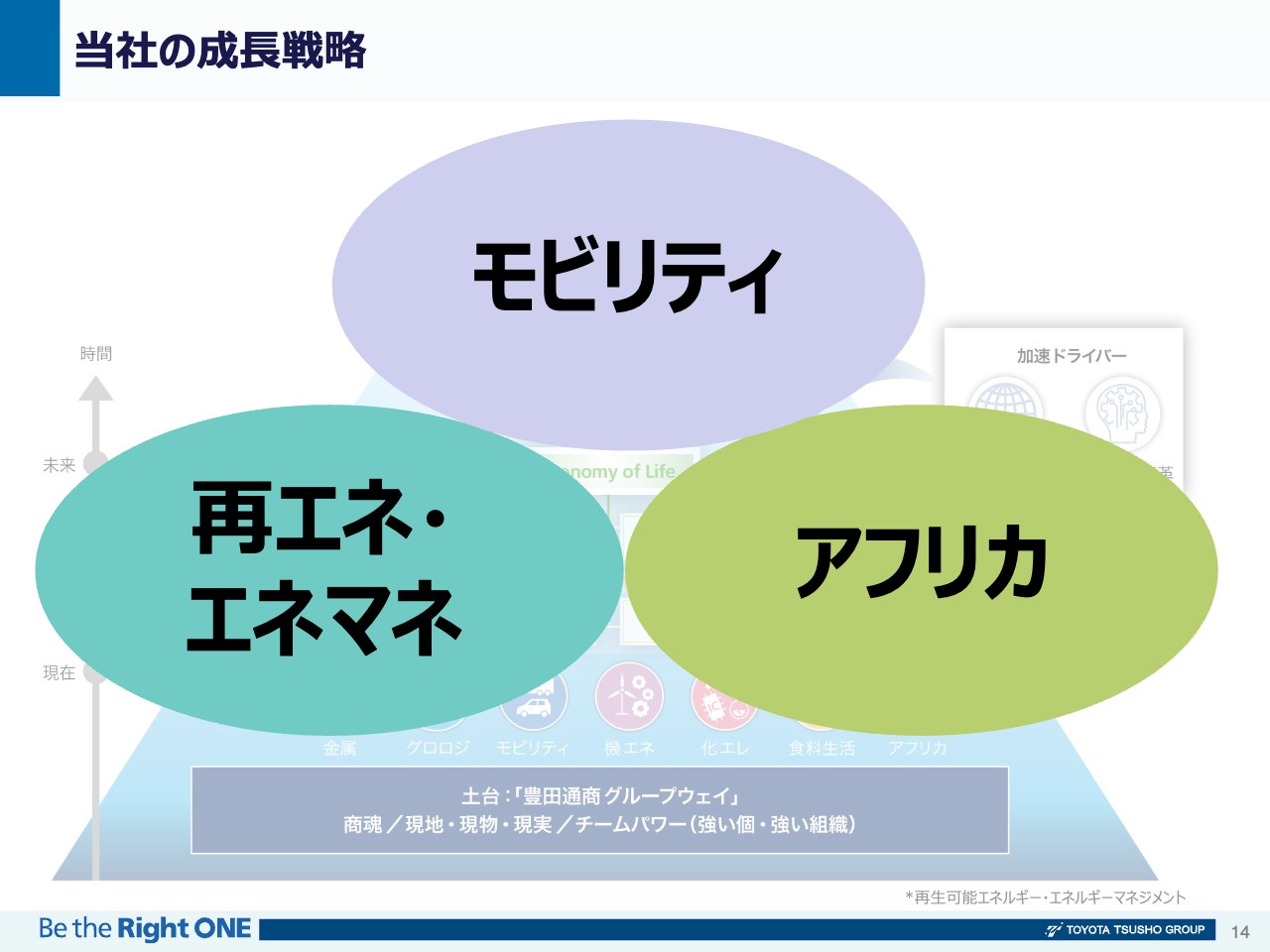

当社の成長戦略

当社の成長戦略についてご説明します。従前からお伝えしているように、土台、ベースラインというような今までの事業を各本部が推進するとともに、そこからにじみ出る新しい価値を生む領域として7つの重点分野を設定しています。

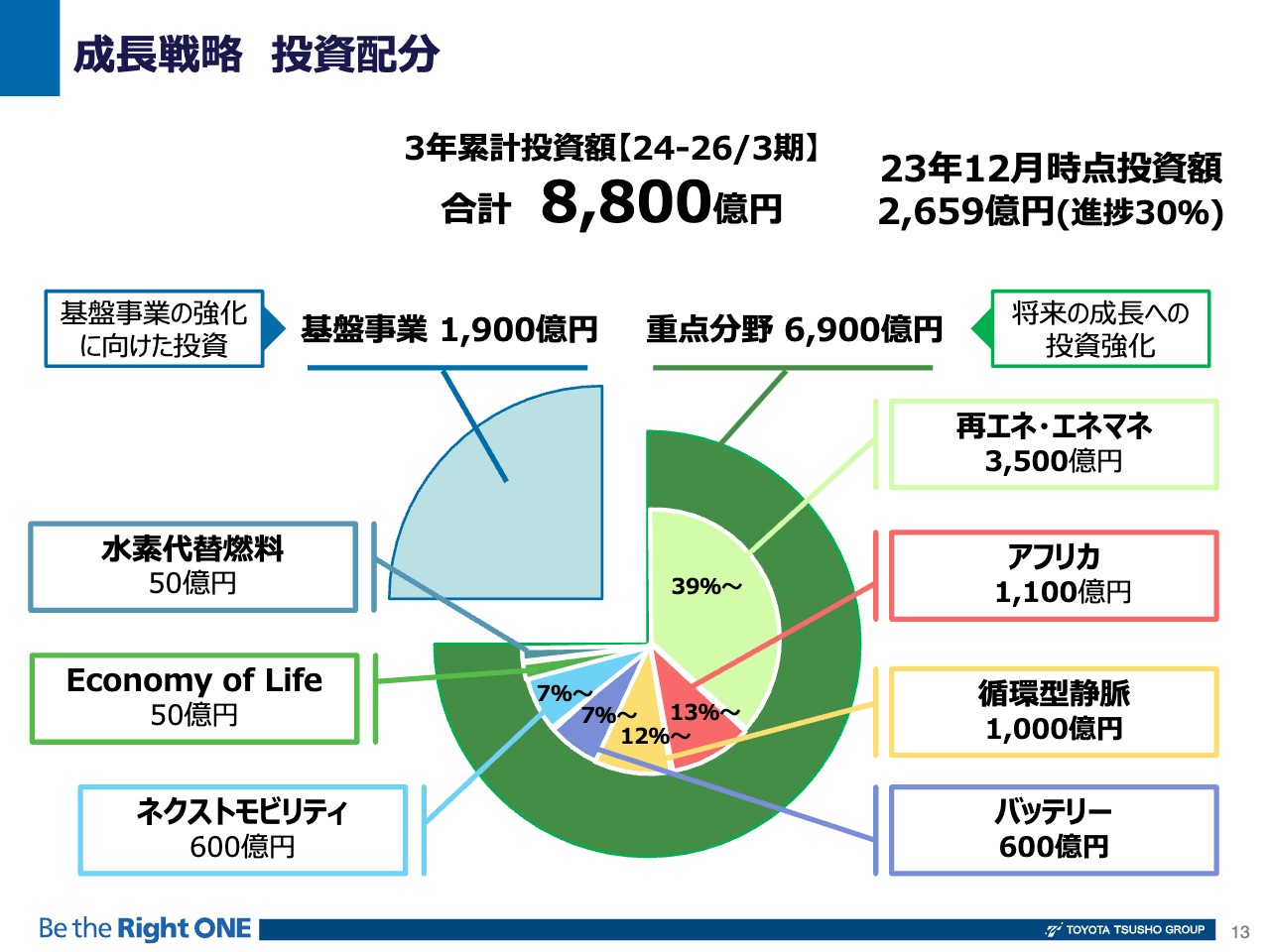

成長戦略 投資配分

重点分野についてさらにご説明します。当社は成長投資を繰り返しながら、業績を伸ばしてきた会社です。成長投資をどのような配分で行うかについては、非常に苦心しています。

我々の土台となる既存事業のことを、基盤事業と呼んでいます。3年間の累計投資額8,800億円のうち約4分の1となる1,900億円は、基盤事業の能力増強や、ディーラーの拡大などに使っていきます。これらは比較的、利益の回収が早いものと考えています。

基盤事業以外の7つの重点分野への3年間の投資額は6,900億円で、その3分の1となる3,500億円を、再生可能エネルギーを中心とした再エネ・エネマネ分野で使っていきます。また、当社の売りであるアフリカ事業においても、モビリティ分野を中心に1,100億円以上を投資します。

加えて、非常に強みを持っているリサイクル、循環型静脈には1,000億円を投資し、電気自動車におけるバッテリー分野においては600億円、ネクストモビリティに600億円など、非常にバランスのとれた成長投資を3年間で繰り返していきたいと思っています。

当社の成長戦略

本日は7つの重点分野のうち、特に当社が特徴を示せる分野であるモビリティ関連事業、再エネ・エネマネ分野、アフリカについて、詳しくご説明します。

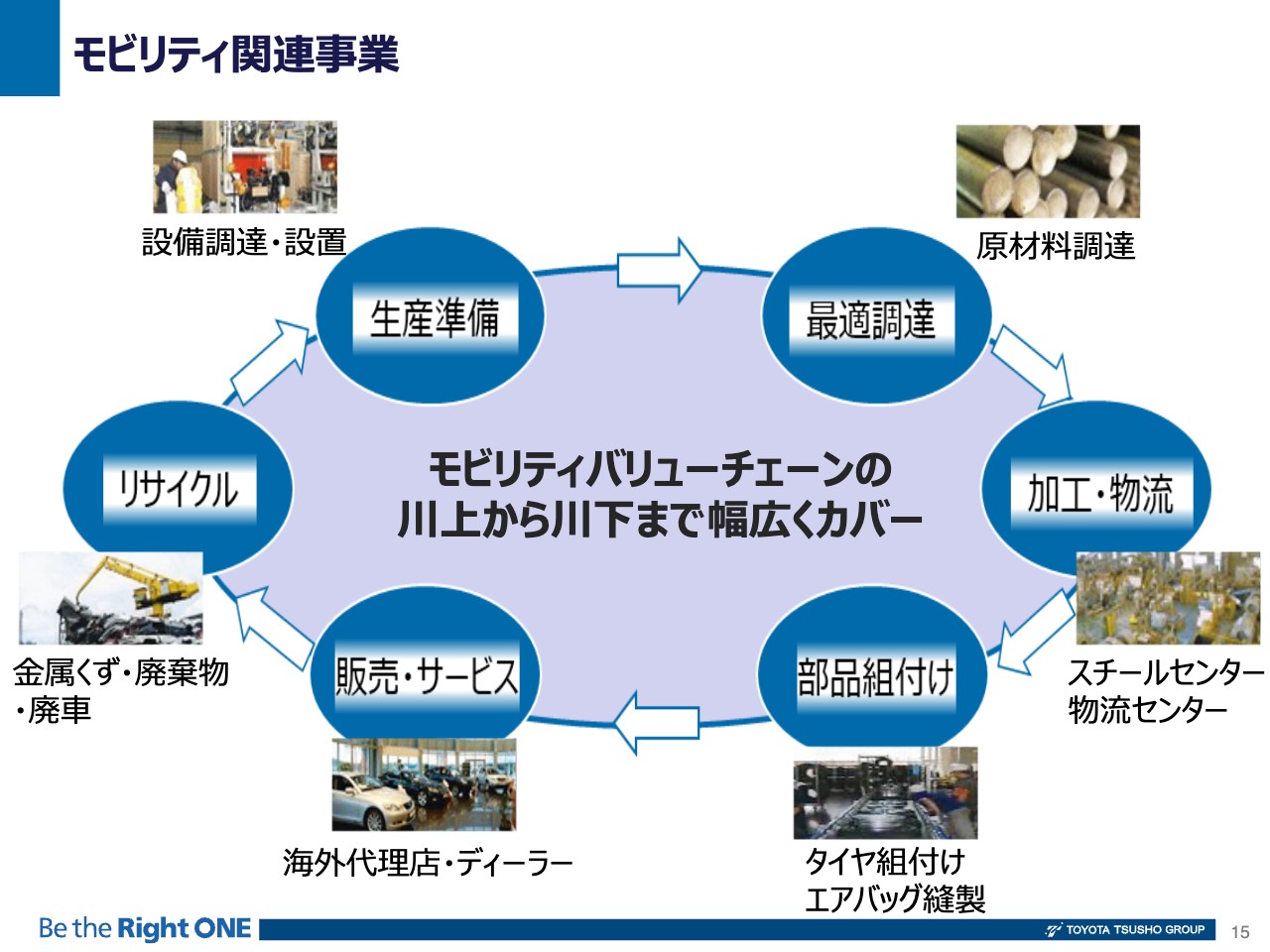

モビリティ関連事業

モビリティ関連事業についてです。繰り返しとなりますが、豊田通商はトヨタグループの商社として、自動車を作る・売る・回収するというサプライチェーンのすべての場面で登場します。モビリティバリューチェーンの川上から川下まで幅広くカバーする会社です。

各ポイントには、いろいろな競合、あるいはエクセレントカンパニーがいますが、我々はこれらをすべてぐるりとカバーする、サプライチェーンの番人であると考えています。このような会社はなかなか珍しいのではないかと思います。

単純に車の販売・サービスだけではなく、生産準備にも関わります。車を作るにあたっては非常に多種多様な商材、あるいは工場の設備といったものが必要になってきます。我々は工場を建てるお手伝いから、実際に部品や原料を運んでくるところにも携わります。

我々は商社ではありますが、例えば自動車工場の横に自前の工場を持って、ボディに使う鉄板を切ったり、あるいはタイヤをはめ込んだりといった加工などもしています。

車が完成したら、我々がディーラーとなり新興国を中心に車を販売し、その車が中古車になり使われなくなった時には、しっかりとリサイクルします。このように首尾一貫したチェーンを持っている会社は非常に珍しいと考えています。

増井:車のライフサイクルすべてをカバーされているように見えますが、トヨタの車以外も扱っているのでしょうか?

荒木:おっしゃるとおりです。アフリカにおいては、中国車を除くほとんどのメーカー、例えばメルセデス、フォルクスワーゲン、日本車ではスズキ、マツダ、スバルといったメーカーの取り扱いがあり、我々はマルチブランドと呼んでいます。決してトヨタだけではありません。

再エネ・エネマネ

荒木:再生可能エネルギー、エネルギーマネジメントについてご説明します。

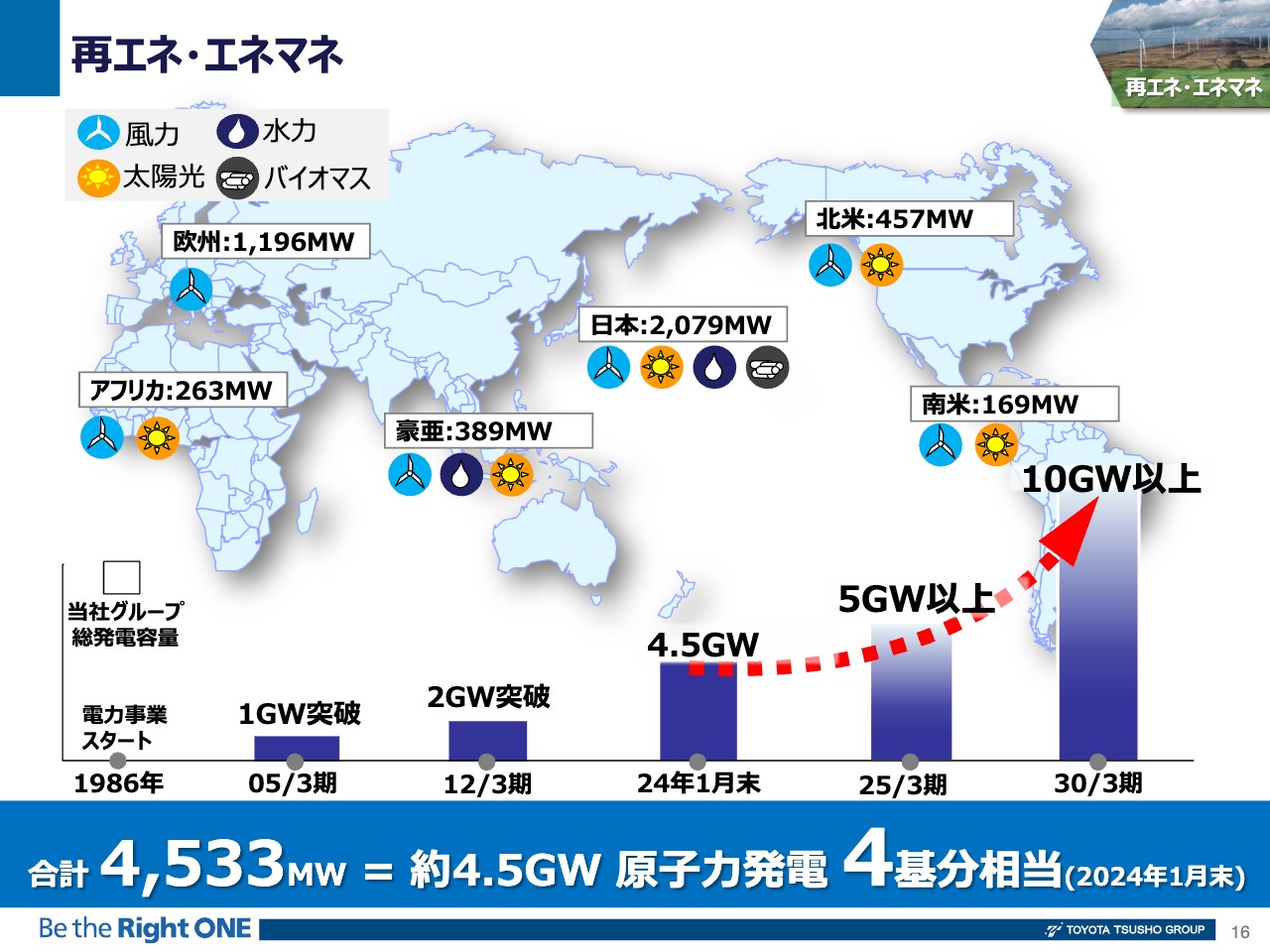

再生可能エネルギー分野がブームですが、実は我々は1980年代の半ばから、アメリカで再生可能エネルギーに取り組んできました。また、現時点において日本での総発電容量は2ギガワットを超えており、特に風力発電では国内最大級の事業者です。

1986年に電力事業をスタートし、昨年時点で4ギガワット、現時点で4.5ギガワットを発電しています。2025年3月期には5ギガワット、そして2030年には10ギガワットに伸ばしていきます。

スライドのポートフォリオをご覧いただくと、やはり日本での発電容量が大きく、欧州や北米でもしっかりと再生可能エネルギーを作って販売しています。その電源のリソースは風力だけでなく、太陽光、水力、バイオマスといった多種多様な電源ソースにより、エネルギーマネジメントを推し進めています。

増井:日本ではバイオマスを展開していますが、主に木質バイオマスでしょうか?

荒木:おっしゃるとおりです。愛媛県でおがくずチップを発酵させ、バイオマスの電源としています。

増井:バイオマスは海外展開も考えていますか?

荒木:バイオマス自体は社会課題を解決する電源になり得ると思っています。まだ実証実験の段階ですが、例えばマレーシアではココナツを収穫した後のヤシの実の繊維から、あるいは、タイでは鳥のフンからガスを取り出すという実験を行っています。

増井:そのようなものからエネルギーが取れるのですね。

荒木:効率の問題などがあり、事業化するにはまだ道のりがあります。しかし、ヤシガラが環境破壊につながること、ゴミとなって燃えてしまうことを考えると、有効利用を考えることは必要です。

先ほど「すべてのものは資源である」とお伝えしたように、ヤシの実や直接的に公害の要因にもなる鳥フンをうまく活用できないかという取り組みは、どの会社も行っていることです。

特に我々は、得意とする新興地域でバイオマスを開発しています。アフリカにおいても地熱発電をするなど、その土地に応じたものでしっかりと商売にできないかということを考えています。

再エネ・エネマネ

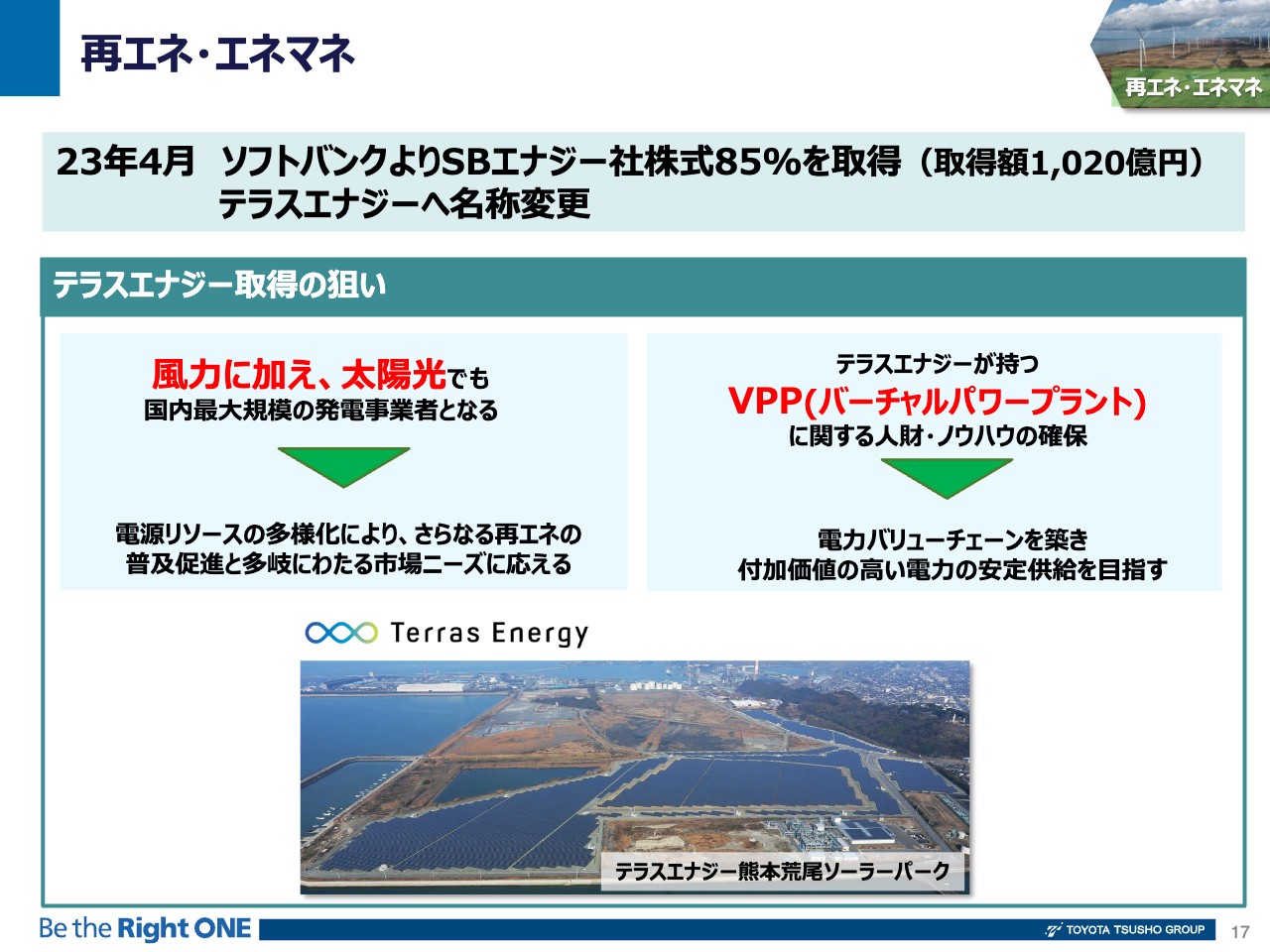

荒木:再生可能エネルギー、エネルギーマネジメントの大きな特徴の1つとして、風力だけではないとお伝えしました。2023年4月には、ソフトバンクからSBエナジーという太陽光発電の日本最大手企業の株式を85パーセント取得し、テラスエナジーという会社名に改めました。

テラスエナジー取得の狙いは、我々が風力に加えて太陽光でも国内最大級の発電事業者となることです。「最大級の」というところが、今後の競争力にしっかりとつながってきます。

また、テラスエナジーが持つVPP(バーチャルパワープラント)は、単に作った電気を卸売するだけでなく、飛び地、あるいは電源の交換等、いろいろな売り方ができます。このような非常に複雑なノウハウが必要なVPPを我々が得ることで、従前からあるユーラスエナジーという風力の会社や、あるいは海外への展開を考えています。

増井:VPPとは、具体的にどのようなメリットがあるものなのでしょうか?

荒木:再生可能エネルギーのニーズは非常に高まっています。ただし、その一方で、再生可能エネルギーが作れる場所は非常に限られているのです。

風力発電は風が安定的に吹いていなくてはならず、しかも、風力発電は音などの環境に与える影響もあります。したがって、どこにでも建てられるわけではありません。太陽光発電についても同様です。広大な場所や日照時間の長さが条件となり、適切な場所とはそれほど多くありません。

再生可能エネルギーを求めているお客さまは日本各地にいらっしゃいますが、北海道で作った風力発電を九州まで持っていけるかというと、そのようなことにはなりません。しかし、例えば北海道で北海道電力に電気を卸し、九州電力とスワップすることで、作られた場所が違っていても再生可能エネルギーをお客さまに届けることができます。

このようなことには、いろいろな法制度や条例等があり、難しい話ではありますが、再生可能エネルギーを求めているお客さまにしっかりと届けることが我々の価値であり、ビジネスの源泉になると思っています。

再エネ・エネマネ

荒木:今ちょうどお話が出た、北海道の再エネ・エネマネについてです。電力というのは、再生可能エネルギーに限らず、作り、運び、蓄え、届けるというバリューチェーンがあります。多くの会社は作ることと、それを卸売電力会社に売るところまでを行っています。

しかし、そこまででは競争力が弱く、あるいは、固定価格買取制度(FIT)が終わってしまうと収益基盤が非常に不安定になります。我々は運ぶ、蓄える、使ってもらうというバリューチェーンを完成させていくことを、競争優位性の源泉にしようと思っています。

その1つの例として、北海道の道北地域において、発電、蓄電、送電といったトータルで、日本最大級の事業を開始しています。総事業費は約2,300億円で、我々の子会社であるユーラスエナジー等による出資です。発電の規模は、約460メガワットパーアワーとなっています。

スライド右下にある工場のような写真はすべてリチウムイオン蓄電池です。作った電力をいったんこちらに蓄え、不安定な再生可能エネルギーの出力を安定的に出せるようにしています。風が吹けば発電しますが、風がない時は電力が弱くなってしまうということを防ぐための試みです。

電力を運ぶための送電事業で、電力をお届けするところまでカバーしています。こちらで大きな利益を得るということではなく、このようなトータルのネットワークを持つことにより、競争優位性を高めるという取り組みです。

増井:かなり大規模な事業ですね。出資は「ユーラスエナジー等」とありますが、この会社はそもそも20年ぐらい前に東京電力も出資しており、東京電力も非常にやる気であったと記憶しています。これを2022年に御社の完全子会社にするにあたって、交渉は大変ではありませんでしたか?

荒木:喧嘩別れというわけではなくて、お互いに今後の展開を見据え、戦略的な合意をし、子会社化が実現しました。

例えば、洋上風力において我々が東京電力と組む場合、パートナーとして選べる会社に制限があります。あるいは、東京電力のエリアとのバッティングや、東京電力が行わない事業である場合にスピード感の問題も出てきます。豊田通商としてやりたくても、できないことがあったと聞いています。

東京電力も自前で再生可能エネルギーの会社を持っており、お互いに自分たちの意志で、また、機動性を高めるために、2022年に完全子会社化としました。

増井:お互いに自由度が高まって、良くなったということですね?

荒木:おっしゃるとおりです。そのような意味では、今後もいろいろなプロジェクトで東京電力と一緒に取り組むことがあるだろうと思っています。

アフリカ

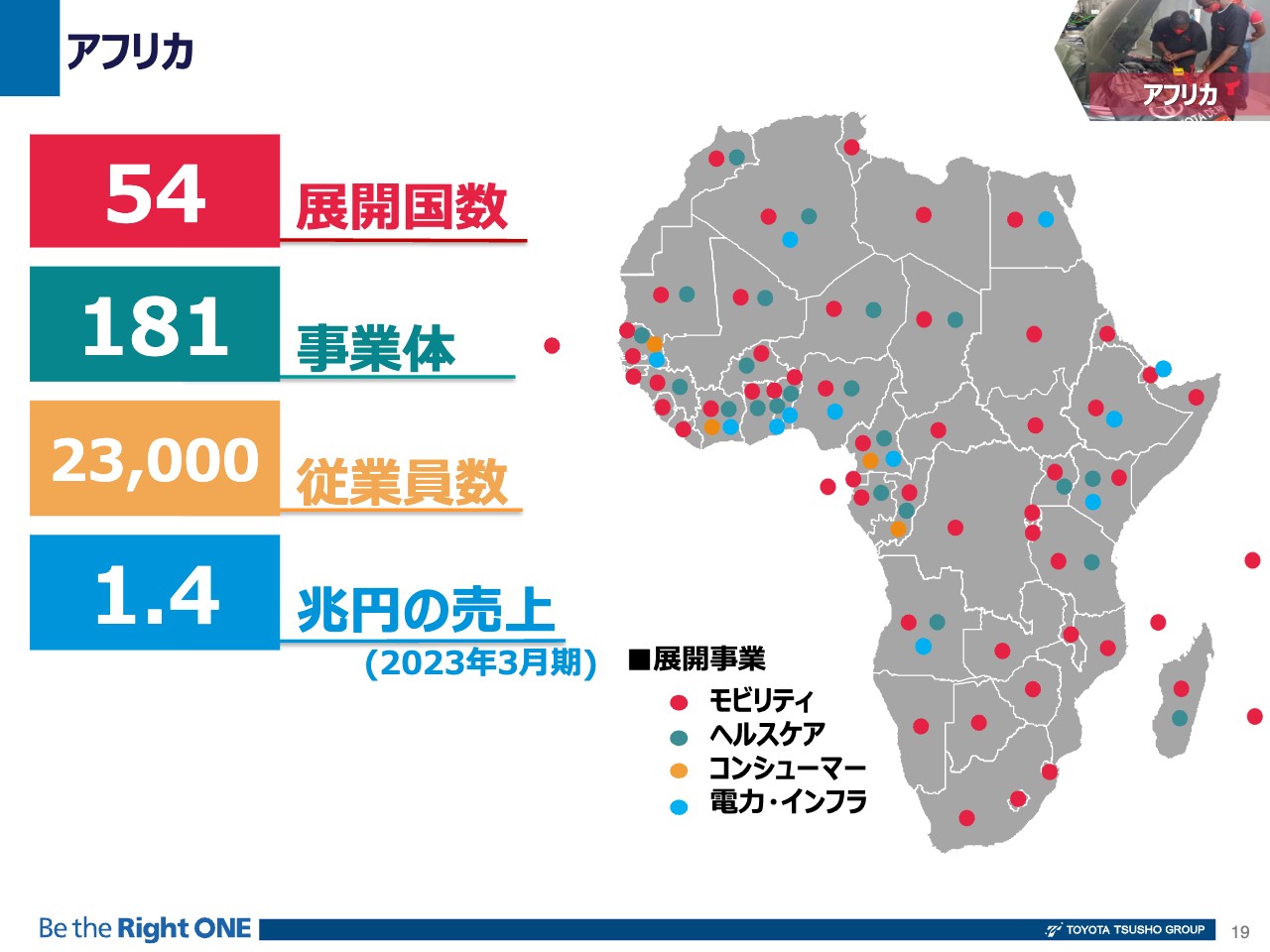

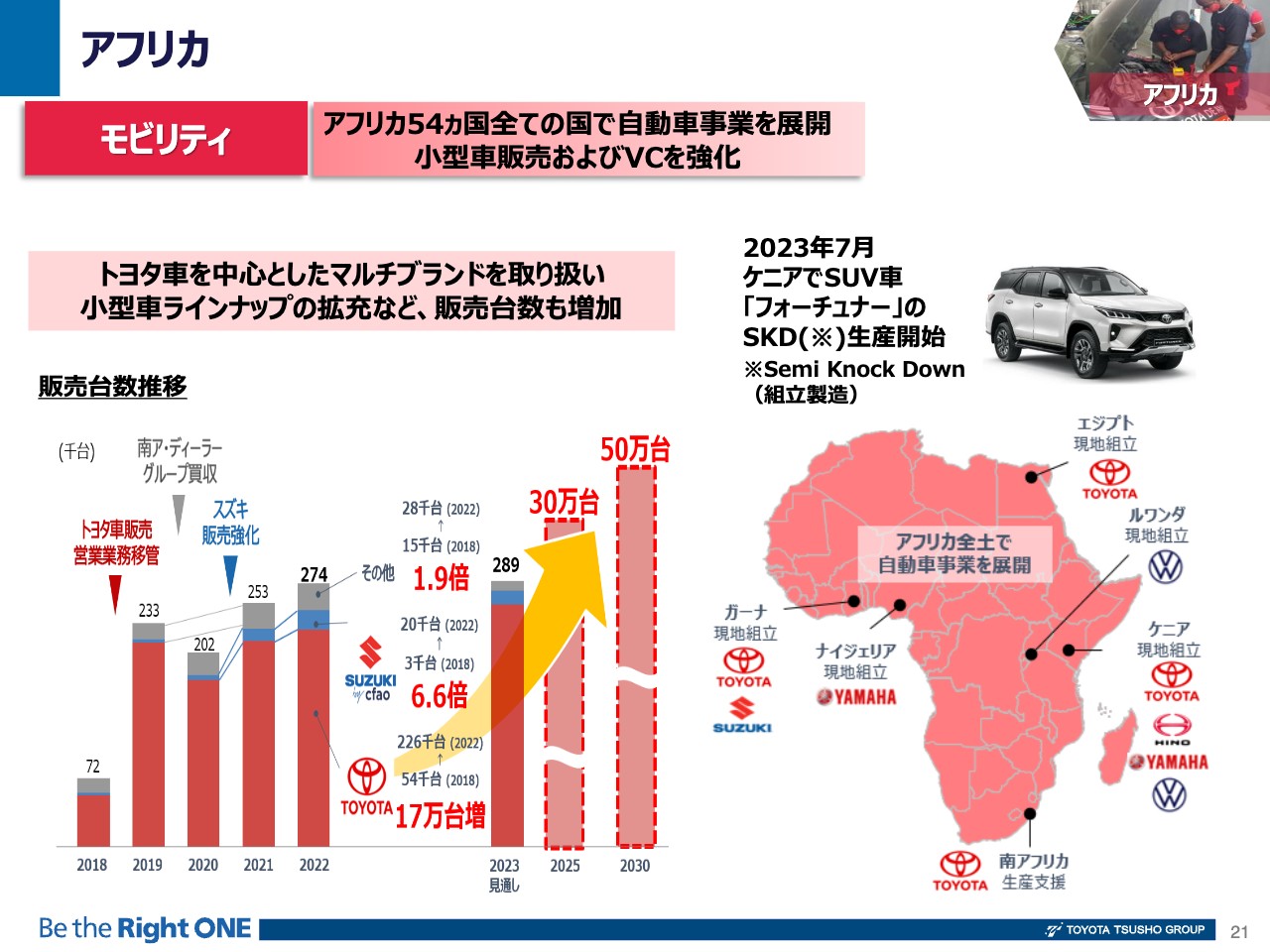

荒木:アフリカ本部についてご説明します。

ひと口にアフリカといっても広く、54カ国あり、そのすべてに我々は事業所を構えて、事業を行っています。181の事業体それぞれに会社やディーラーがあり、2万3,000人を超える従業員を擁します。

アフリカ本部の売上は2023年3月期で1.4兆円で、さらに伸びていくことが見込まれます。このような会社は、世界を見渡しても非常に珍しいと思います。

増井:すべての国にモビリティ事業が広がっているように見えます。アフリカは中古車だけでなく新車も浸透してきているのでしょうか?

荒木:アフリカにおける新車の総市場は120万台から140万台くらい、中古車はその3倍とも5倍ともいわれています。アフリカ54カ国全体の規模感を捕捉するのは難しいのですが、数年前は新車販売が100万台くらいと記憶しており、かなり大きな伸びにはなっています。

アフリカ

荒木:アフリカにおいて、我々は4つの事業分野で川上と川下へ事業を展開していくという、非常にシンプルな考えを持っています。

モビリティ事業の川上である生産事業においては、南アフリカにトヨタの工場があり、エジプトやガーナなどでも組み立ての事業を行い生産支援をしています。

CFAO社は、フランス語圏であるアフリカの西および北の地域に非常に強みを持つディーラーです。我々は昔からケニア、南アフリカ等の東と南のエリアでディーラーをしているため、合わせて54カ国にディーラーがあることになります。

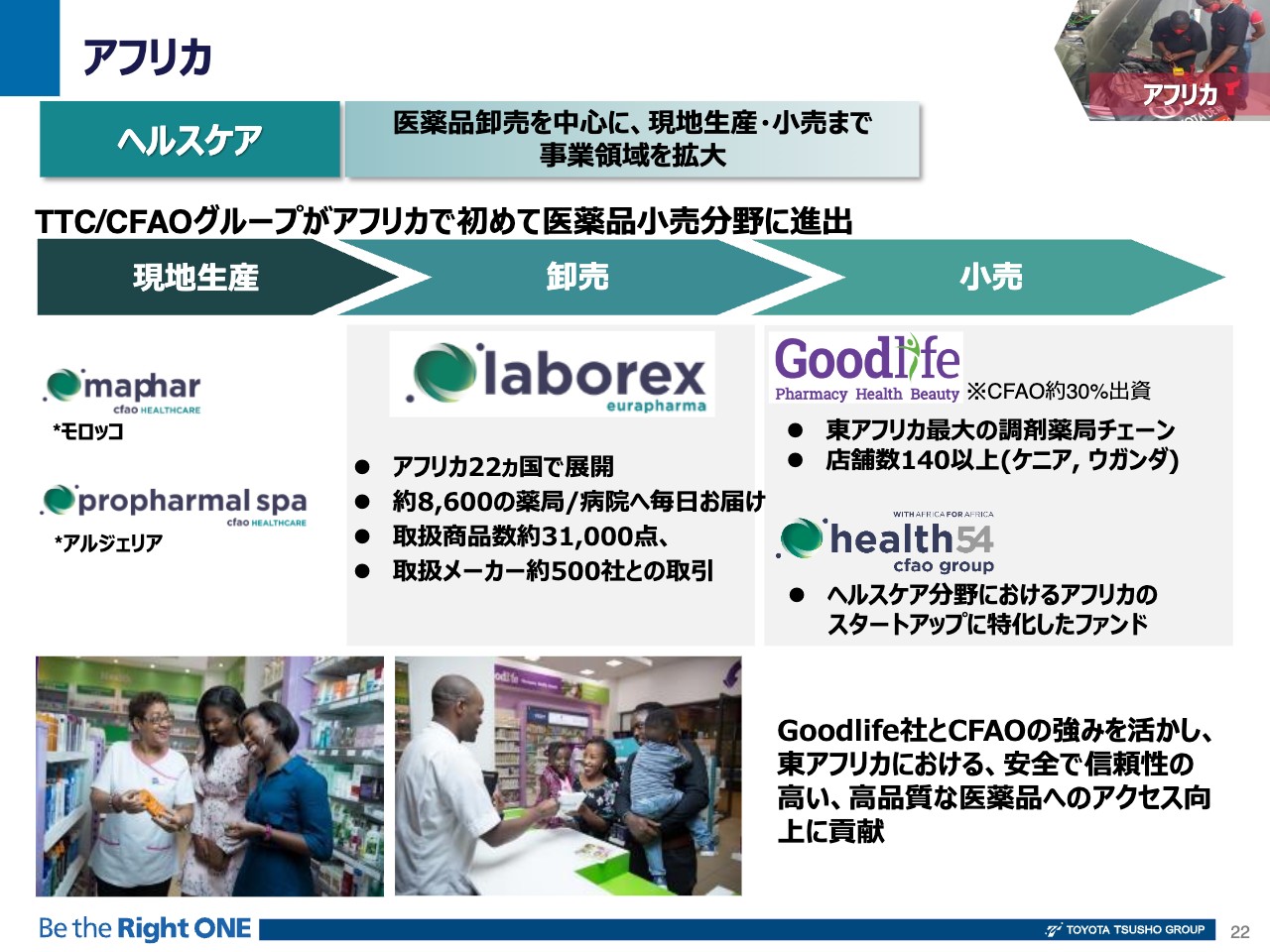

また、アフリカの人口爆発を見据えて、簡単な薬の製造から卸売・小売まで行うヘルスケア事業、あるいは、ライターなどの消費財を作ったり、ビールを製造販売したり、スーパーマーケットを展開したりというコンシューマー事業を行っています。

その他、アフリカではまだ電力やインフラが足りていないため、こちらにもしっかり注力していこうと思います。

飯村:アフリカはさまざまなリスクが高い地域というイメージもありますが、そうした中でリスク管理はどのように行っていらっしゃいますか?

荒木:豊田通商は昨年か一昨年に、アフリカでメーカーの事業を始めてから100年が経ちました。また、フランスのCFAO社はさらに長く、一昨年にアフリカビジネス170周年を迎えています。

このような長い知見から、我々には54ヶ国すべてにネットワークがあること、つまりアフリカの1ヶ国、2ヶ国は不安定で駄目になっても、残り52ヶ国あるというこの地域のポートフォリオがあります。

さらに我々は、例えば中国企業のように外資として入っているのではなく、アフリカにおいて2万3,000人の現地の方とそこに根付いた商売をしているため、いわゆるリスクの捉え方が違います。

クーデターが起こっても、その国では生活、経済は回っています。我々はこれも商売として考えているため、言い換えると、縦のポートフォリオと、地域の横のポートフォリオの両方で管理をしています。このような知見はこの100年、170年の歴史から生まれたものです。

アフリカ

荒木:それでは、細かくモビリティ事業、ヘルスケア事業についてご説明をします。モビリティ事業については先ほどもご質問いただきましたが、アフリカでの新車の総市場が120万台から140万台、この中で我々はおよそ27万台、25パーセント程度のシェアを持っています。

この販売台数を、2025年には30万台、2030年には50万台に増やしていきます。また、新車の販売だけでなく製造、組み立てを行うことにより、アフリカの産業の裾野を増やしていく取り組みもあります。

また、ご質問いただいたとおり、日系企業ではトヨタだけでなく近年ではスズキの車が非常に多く売れていますし、フォルクスワーゲンやメルセデス等の取り扱いもあります。

アフリカ

荒木:続いてヘルスケア事業についてです。人口増加に伴い、アフリカでも、道端ではなく薬局で薬にアクセスする人々が増えています。そのため、景気に左右されない非常に安定的なビジネスとして、モロッコ、アルジェリアでの現地生産から卸売、そして小売に至るまで、一貫した安心安全な薬をアフリカに届けています。

アフリカ

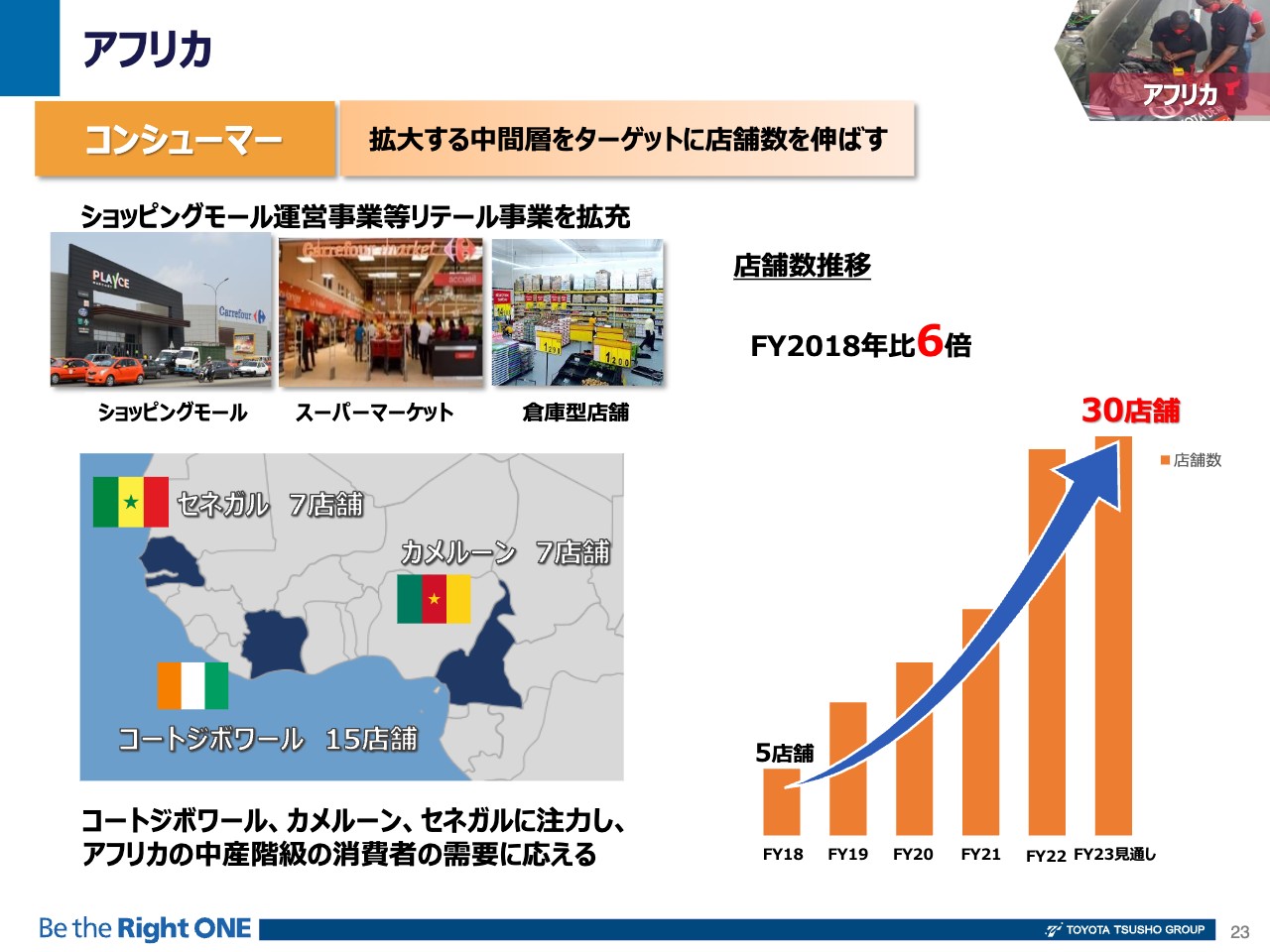

荒木:コンシューマー事業について、ショッピングモールを例にご説明します。

フランスの有名ブランドCarrefourと組んで、大きなショッピングモールや小さめのスーパーマーケット、あるいはコンビニのようなニーズに応じた、コンシューマーリテールと呼ばれるスーパーマーケットの展開を、セネガル、コートジボワール、カメルーンで行っています。

2018年には5店舗しかなかったものが、今年の見通しでは約30店舗、これをさらに50店舗に増やし、しっかりと収益を上げて、アフリカのみなさまに貢献することを考えています。

アフリカ

荒木:電力・インフラ事業についてです。アフリカはまだ電力が不安定なところです。先ほど、再エネ・エネマネのところでお伝えしたとおり、ケニアにおいては地熱あるいは太陽光発電、エジプトにおいては風が強いため風力といった、アフリカのそれぞれの地域で非常に得意な電源ソースを使っていきたいと思っています。

直近の取り組みとしては、2023年の8月、ベナン共和国において太陽光発電の受注をしました。西アフリカの地域において、日本企業としては初めてです。また、ベナンでは国内最大級となっており、このような取り組みを続けていきたいと思っています。

増井:こちらの発電所を建てる建設会社はどこですか?

荒木:直接的なところはお話できませんが、これはEPCという契約になっており、直接我々がというより、我々は取り回し、オペレーターのような役割です。

株主還元方針

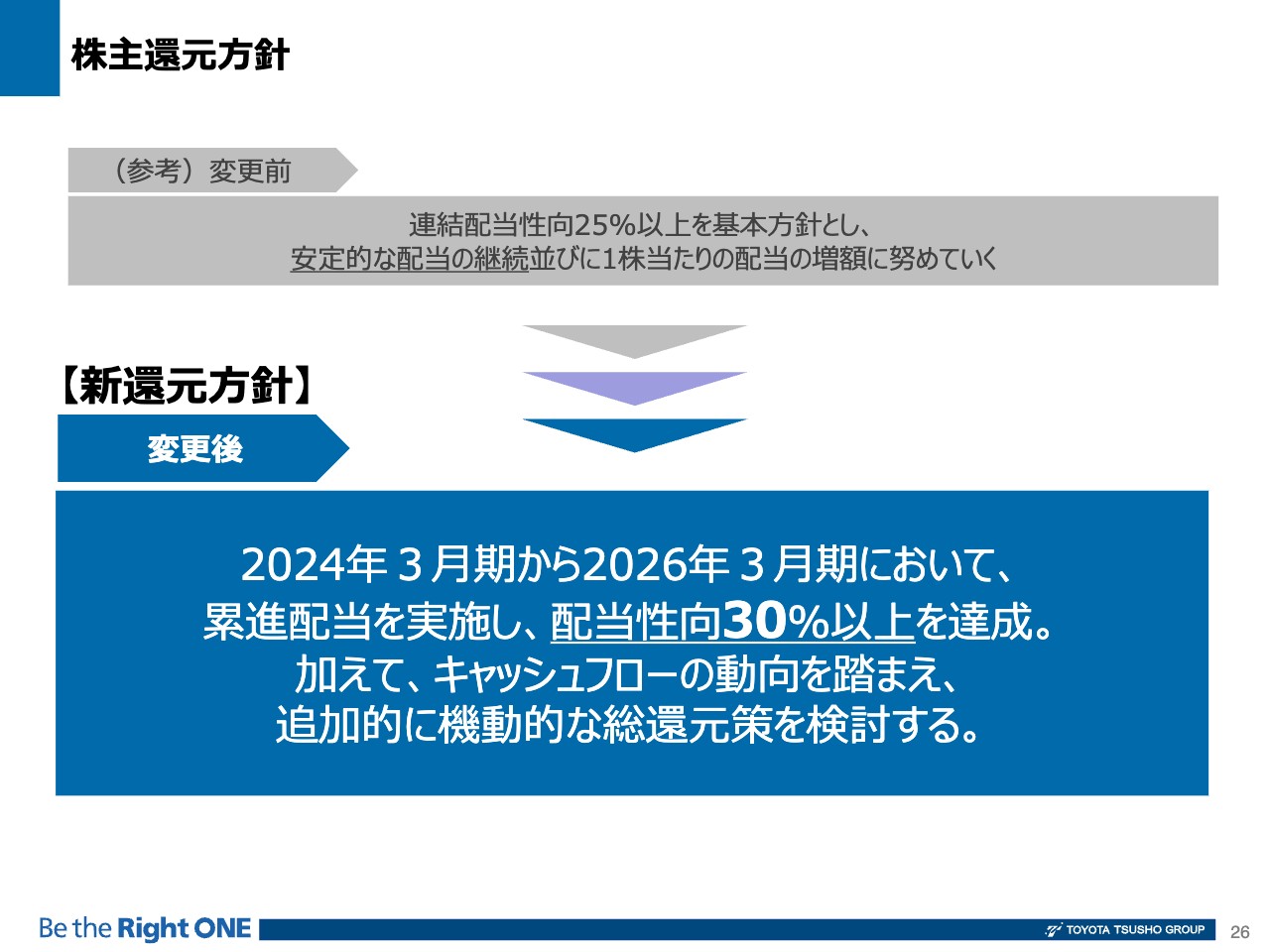

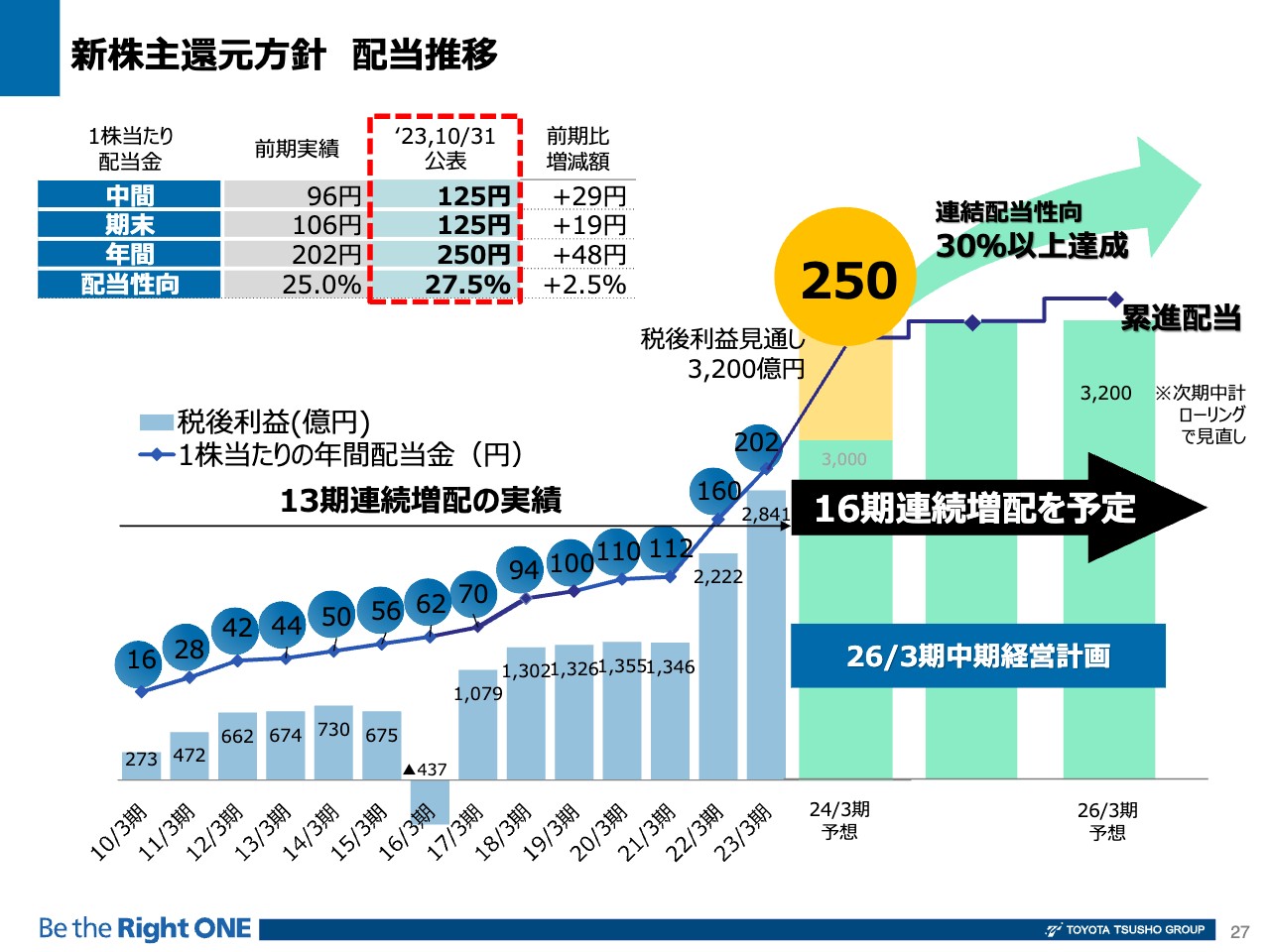

荒木:続いて、株主還元方針についてご説明します。冒頭でお伝えしたとおり、豊田通商は過去13期連続の増配を行い、加えて新還元方針を2023年11月に発表しました。

これまでの配当性向は25パーセント、さらに増額に努めていくという方針でした。これを明確にするため、累進配当を3年間行うことを決めました。また、現中期経営計画の最終年度である、2026年3月期においては、配当性向30パーセント以上を新しい方針として出しています。

増井:税引き後利益が今期から3,200億円に増えており、それが来期も再来期も続くという見通しになっていますが、このような高水準の利益を維持できる根拠があれば教えていただけますか?

荒木:実は3年前のコロナ禍の時に、我々は当初計画を出すことができませんでした。その影響度が計れなかったためです。しかし結果は、蓋を開けてみると、当時の過去最高益となりました。

これは、我々が繰り返しお伝えしている「サプライチェーンの番人」として積み上げてきた利益がベースになっているため、経済が止まらない限りは非常に安定した収益を獲得できるということです。

また、その上に成長投資を繰り返しているため、リターンが出てくる数年後において、そのベースラインがさらに上がります。これが落ちることがないのが特徴だと思います。

増井:サプライチェーンがベースとして、かなりしっかりされているということですね。

荒木:おかげさまで、トヨタが1,000万台作るところに追いつけ、追い越せということを繰り返してきた結果、また、再生可能エネルギーについても、もともとは小さなものだったのを5ギガ、10ギガと積んでいくことで大きくなっているということです。

新株主還元方針 配当推移

荒木:配当の推移についてご説明します。何度も繰り返しますが、過去13期連続増配、今年ガイダンス達成の暁には14期、また、累進配当を2026年3月期まで謳っているため、16期連続増配を予定しています。

なお、本年、税引き後利益3,200億円達成の暁には、250円の配当を考えています。

キャッシュアロケーション

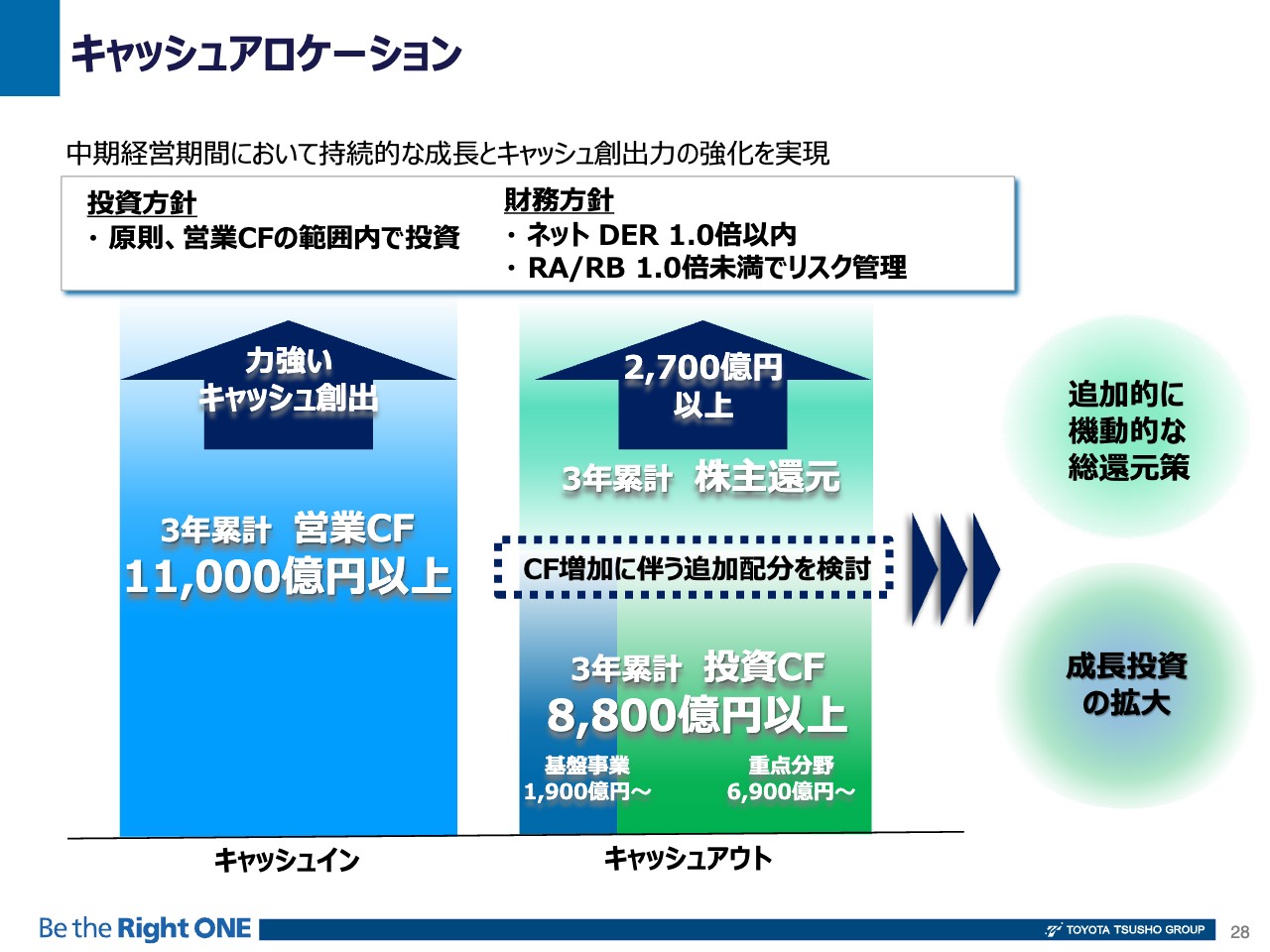

荒木:最後にキャッシュアロケーションの考え方についてご説明します。

今ご質問いただいたとおり非常に強い利益が出ており、これらが営業利益として実際にキャッシュとなってしっかり回収できているため、3年累計では11,000億円以上のキャッシュを創出できます。これらをまずは成長投資に8,800億円以上配分し、その上で、財務体質を強化しながら、3年累計で2,700億円以上の株主還元を行っていきたいと思います。

我々はもともと投資の方針として、自分たちが稼いだ営業キャッシュフローの範囲内で投資することに決めているため、そのような意味では、ネットDER、第3四半期が終わった時点で0.57倍ですが、非常に安定的な基盤を持っています。これは裏を返すと、大きな成長投資をさらに続けていけると思っています。

ただ闇雲にいろいろなところを行うのではなく、得意としている事業領域やエリア、アフリカなどですね、こちらにしっかりと勝ち筋のついたパターンで行っていくことで、各地にあるリスクアセットをマネージしていくつもりです。

増井:自己資本比率は現在33パーセントになっています。これは御社としてはちょうどよいのでしょうか? また、30パーセント以上を維持するなど、何か目安があれば教えてください。

荒木:自己資本比率そのものについてはいろいろな議論がありますが、我々は商社ですから、ある程度レバレッジを利かせていきたいと考えています。

したがって、今の水準がよいというよりは、これからの成長分野を見極めてきた時に最低限、例えば「ネットDER1.0倍を上回らない、または0.5倍より良くしない」といった、今後のお金の使い方、株主への還元の仕方を総合的に考えながら行うため、このパーセンテージは、今ここではお伝えできないと思います。

増井:わかりました。どちらかというと、ネットDERを見るほうがよい感じですか?

荒木:そうですね。やはり自分たちのレバレッジをしっかり利かせて投資を行い、それ以上のリターンを得るのが商社のビジネスモデルのため、自己資本をあまり厚くし過ぎるというより、コントロールしていくことが重要です。

質疑応答:他商社と比較した場合の強みについて

増井:「ほかの大手商社と比較し、御社の強みを教えてください」というご質問です。

荒木:これも繰り返しになりますが、「資源価格にそれほど左右されない安定的な収益基盤」、これが豊田通商の強みだと思っています。

また、本日ご説明した「モビリティバリューチェーンをすべて網羅していること」、また再生可能エネルギーについては、「太陽光・風力ともに国内の最大手事業者であること」、さらに「アフリカという特徴的なビジネス」、そして「成長の期待できる分野を我々の得意としているところ」が、他商社との違いになると思っています。

質疑応答:トヨタ自動車との関係性について

増井:「トヨタ自動車との関係性、資本や人事、今後の事業展開の構想など、差し支えない範囲で教えてください」というご質問です。

荒木:ありがとうございます。繰り返しになりますが、トヨタグループの一員として、また、昨今いろいろ言われている不正などについても非常に真摯に受け止めています。

そのような意味では、トヨタ自動車はお客さまであり、また、よき指導者でもあります。我々は、トヨタ自動車あるいは自動車産業という指導者に鍛えられて、ここまで来ることができたと考えています。我々が今まで自動車関係で行ってきたこと、あるいはそれ以外で行ってきたことが融合しています。

例えば、再生可能エネルギーは自動車と非常に遠い存在に見えますが、先ほどご説明した道北のリチウムのバッテリーは車にも使われています。あるいは、プリウスなどに使われてる電池は、今は燃やすしかありませんが、我々はこのようなものを蓄電池として活用できないかと考えています。

遠心力と求心力という言い方をしますが、トヨタグループとしての一体感、また我々が外に出て得たリチウムなどの知見を、またトヨタグループに戻すことなどが、我々のプレゼンスを非常に高めていき、お互い独立した会社ですが、切磋琢磨していくといった関係だと思います。

質疑応答:株式分割について

増井:「株式分割の検討はされているのでしょうか?」というご質問です。

荒木:個人の株主の方々とお話をする機会があり、非常に多くの方から「株価が高すぎるよ」「ぜひ、分割をしてほしい」「分割だったら何分割だ」というところまでご指導いただいていますが、我々としても非常に真摯に受け止めています。

なぜかと言うと、我々の株主構成を見た時に、個人投資家のみなさまの割合は6パーセントほどしかありません。トヨタグループが35パーセント保有してはいますが、個人投資家の割合が非常に低いことについては課題意識を持っており、また、東京証券取引所から是正の指導もあるため、分割しても効果があるかどうか、総合的に勘案、検討していきたいと思います。

質疑応答:アフリカの発電事業について

飯村:「アフリカの発電事業において、日本と違って苦労する点などを教えてください」というご質問です。

荒木:率直に言うと、まず、政府との関係が難しいです。頻繁にクーデターの起こる国であるため、そのインフラが誰かの紐付きになってはいけないという理由で、非常に慎重になるべきというところはあります。

ただ、電力が足りない事実は厳然としてあるため、こちらについてはしっかりとパートナーを見極めることです。また、やはり事業として、サステナブルに運営できないといけないため、そのあたりの苦労は日本以上にあると言ってもよいと思います。

質疑応答:半導体の取り扱いについて

増井:「シェールガスなどのトレンドに乗らないということですが、半導体も同様でしょうか? 化学品とエレクトロニクスを1部門としているのも、そのためでしょうか?」というご質問です。

荒木:まず化学品とエレクトロニクスについては、この4月1日から分かれて、デジタルソリューション本部が半導体を、またサーキュラーエコノミー本部が化学品を扱うことになると思います。

半導体についても流行に乗らないのかというと、我々は半導体を本当に古くから扱っており、かつて上場会社であったトーメンエレクトロニクスを、完全子会社化したネクスティエレクトロニクスがあります。同社は、世界最大級の自動車半導体商社、卸売業です。

車の機能がますます上がる、あるいは電気自動車に変わっていく中で、3万8,000点から4万点あった車の部品点数は半分になっても、半導体の使用量、部品点数はさらに増えています。

このようなことから、半導体そのものは流行というより「産業の米」といいますか、ある会社では市場が10倍伸びると見ている成長分野のため、今後も得意分野としてしっかり稼いでいきたいと思います。

質疑応答:10年後の世界における利益規模感について

飯村:「現状の投資活動継続で安定成長した場合、10年後はどこまで成長できるのでしょうか?」というご質問です。

荒木:10年後の世界についての利益規模感は、残念ながらお示しできませんが、我々の目線は10年どころかさらに先の2050年に向いています。また「未来の子供たちに、よりよい地球環境を。」をキャッチフレーズとしており、決してきれいごとではなく、我々がきちんと社会課題を解決しながら事業を拡大していくために、成長投資を実施していきます。

カーボンニュートラルやリサイクルの観点を除いたものには、1つも投資をしません。すべてのお客さまに選ばれ続ける会社であることが我々の思いです。その結果、利益が付いてくるものだと考えています。

荒木氏からのご挨拶

荒木:本日はご清聴ありがとうございました。商社でありながら商社らしくない、トヨタグループでありながらトヨタグループらしくない、このような特徴を踏まえ、この20年間を振り返っても安定成長している豊田通商(証券コード8015)を、ぜひよろしくお願いします。

当日に寄せられたその他の質問と回答

当日に寄せられた質問について、時間の関係で取り上げることができなかったものを、後日企業に回答いただきましたのでご紹介します。

<質問1>

質問:アフリカへの貢献とはアフリカ大陸全体を指すのでしょうか?

荒木:アフリカ大陸全体を指しており、アフリカ54ヶ国すべての国において事業を展開しています。現在のアフリカのみでなく、アフリカの未来の子どもたちのためにというスローガンのもと、事業に取り組んでいます。

<質問2>

質問:主要株主にトヨタ自動車や豊田自動織機などがありますが、政策保有株の保有についての考え方を教えてください。

荒木:当社は重要取引先・協業先として当社の中長期的な視点から、有益かつ重要と判断する投資株式を、限定的かつ戦略的に保有することとしています。

資本コストをベースとした、当社独自の指標を用いた収益性や相手先との事業関係構築、維持、強化、地域や社会発展への貢献・協力等を総合的に勘案し、保有継続の可否及び保有株式数の見直しを行っています。

銘柄数の推移については、22年3月期の394銘柄から23年3月期に30銘柄の削減を実施し、現在は364銘柄です。

<質問3>

質問:過去最高益ではありますが、有利子負債の圧縮計画はあるのでしょうか?

荒木:Net有利子負債(有利子負債-現預金)と株主資本の比率を表したNet DERは、23年12月時点で0.57倍となっており、年々良化の傾向です。

一方で当社は商社という業態のため、ある程度のレバレッジをかけて事業を行っていきたいと考えており、財務健全性を堅持し、株主還元とのバランスを取りながらも積極的に成長投資へ振り向けたいと思います。

<質問4>

質問:営業利益も好調ですが営業利益率も年々上昇していると思います。ビジネスモデルの過去からの変化、収益力の背景を教えていただけますでしょうか?

荒木:主に資源価格の高騰や取り扱いを行っている商品価格の高騰による利益幅の上昇という外部要因と、当社のビジネスの付加価値を高めてこれた結果の内部要因の2つがあります。

内部要因の例としては、過去にディーラーで新車販売のみを行っていたものを、アフターサービスの拡充などを行うことで、1つのディーラーの投資効率や利益率の改善を実施しました。このような取り組みをさまざまな事業で行ってきた結果が利益率の上昇につながっています。

<質問5>

質問:加商、トーメン、フランスの大手商社など合併を重ねて来ましたが、どのような相乗効果を得てきたのでしょうか?

荒木:非自動車領域の拡大やグローバル拠点、アフリカでの棲み分けなど補完関係を意識しており相乗効果が大きく出ています。そのようなビジネス上のハード面に加えて、各社が持つ考え方、企業文化などの良い部分を取り込むことができたというソフト面での効果も大きいです。

<質問6>

質問:カーボンニュートラルへの投資をかなり莫大な金額で計画されていると思います。その考え方について、他社動向もあわせてお聞きしたいです。

荒木:2019年に「豊田通商カーボンニュートラル(CN)宣言」を発表しており、2019年を起点に2030年までに半分、2050年にはCN達成を掲げています。

当社はこれまで、サステナビリティを「経営そのもの」と捉え、事業活動を通じて持続可能な社会の実現に貢献してきており、今後もそのようにありたいと考えています。他社動向よりも、自社の方針、戦略に合致し「商売になるか?儲かるか?」という点に注目しています。

<質問7>

質問:再生エネは東京電力などの買取価格に影響されるものでしょうか?

荒木:発電した電力の売電価格(買取価格)については国や地域によって異なっています。現状、日本国内については、FIT制度に基づいた固定価格での売電が一般的となっている一方で、欧州などの一部地域では市場価格に一定のプレミアムを上乗せする変動価格で売電しています。

今後、国内はFIT制度が終了しFIP、CPPAへ移行されることが予想されるため、その点についても注力しています。

<質問8>

質問:アフリカは危険な地域があると思うのですが、それでも進出できているのはなぜなのか教えてください。

荒木:特定の地域・国に偏りがなく、アフリカ54ヵ国全てで事業を行っていることによる面展開、リスクポートフォリオを組んでいることでハイリスク、ハイリターンの地域へ進出することが可能となっています。

<質問9>

質問:ヘルスケア事業は、今後アフリカ全土に展開される予定なのでしょうか?

荒木:アフリカでは今後、人口・所得の増加が見込まれることから、モビリティ事業同様、ヘルスケア事業についても展開国を増やしアフリカの成長を取り込むことを目指していますが、ヘルスケア関連は国や地域ごとに法制度上の制限もあるため、それぞれの地域でできることをしっかり広げていきます。

<質問10>

質問:アフリカ各国において、一帯一路で中国の政府と企業の活動も活発ですが、御社と中国との協力関係はいかがでしょうか?

荒木:中国の進出は主にインフラ(ODA的な開発)と消費財の輸入です。当社の事業領域とはバッティングしていませんし、根付くというモデルも違います。当社も広く中国国内外ビジネスを展開しており、太陽光パネル等の協業は常に意識しています。

<質問11>

質問:とても堅実な事業体制だと感じましたが、今後新たに着手したい商材はありますか?

荒木:商材の選び方は「得意な事業に関係するか?」「得意なエリアで勝てるものか?」「CN/CE観点は」ということで、まだたくさんのチャンスがあると考えています。

スポンサードリンク