関連記事

【QAあり】ベースフード、2Qで黒字化を達成し、通期業績予想を上方修正 前期比+73.5%の勢いで売上成長が進捗中

2023年10月18日 08:25

![]()

記事提供元:ログミーファイナンス

【QAあり】ベースフード、2Qで黒字化を達成し、通期業績予想を上方修正 前期比+73.5%の勢いで売上成長が進捗中[写真拡大]

ミッション

橋本舜氏(以下、橋本):ベースフード代表の橋本です。本日はお集まりいただきありがとうございます。

当社のミッションは、「主食をイノベーションし、健康をあたりまえに。」です。創業以来、このミッションは変わっていません。よりおいしく、よりかんたんに、よりからだにいい主食を作り、届けていけば、売上も成長し、ミッションが達成されると考えています。

Executive Summary

Executive Summaryです。高い売上成長率の安定性がとても大事であり、この四半期も達成できたと考えています。また、線形の着実な営業利益率の改善も大事だと考えており、こちらも達成できました。

新商品のリリースや商品の改善に加え、原材料高騰などを踏まえた商品値上げの効果が完全に出る期でもあり、売上高は43.7億円、前年同期比プラス80.4パーセントで着地しました。売上総利益率は51.6パーセント、前四半期比プラス240bpsで着地しました。

今四半期は戦略的に広告宣伝費を抑えたことに加え、以前から続いている売上成長の効率性を改善した結果、営業利益は2.5億円、営業利益率は5.8パーセントの黒字で着地しました。このため、通期予想は売上・利益ともに上方修正しました。

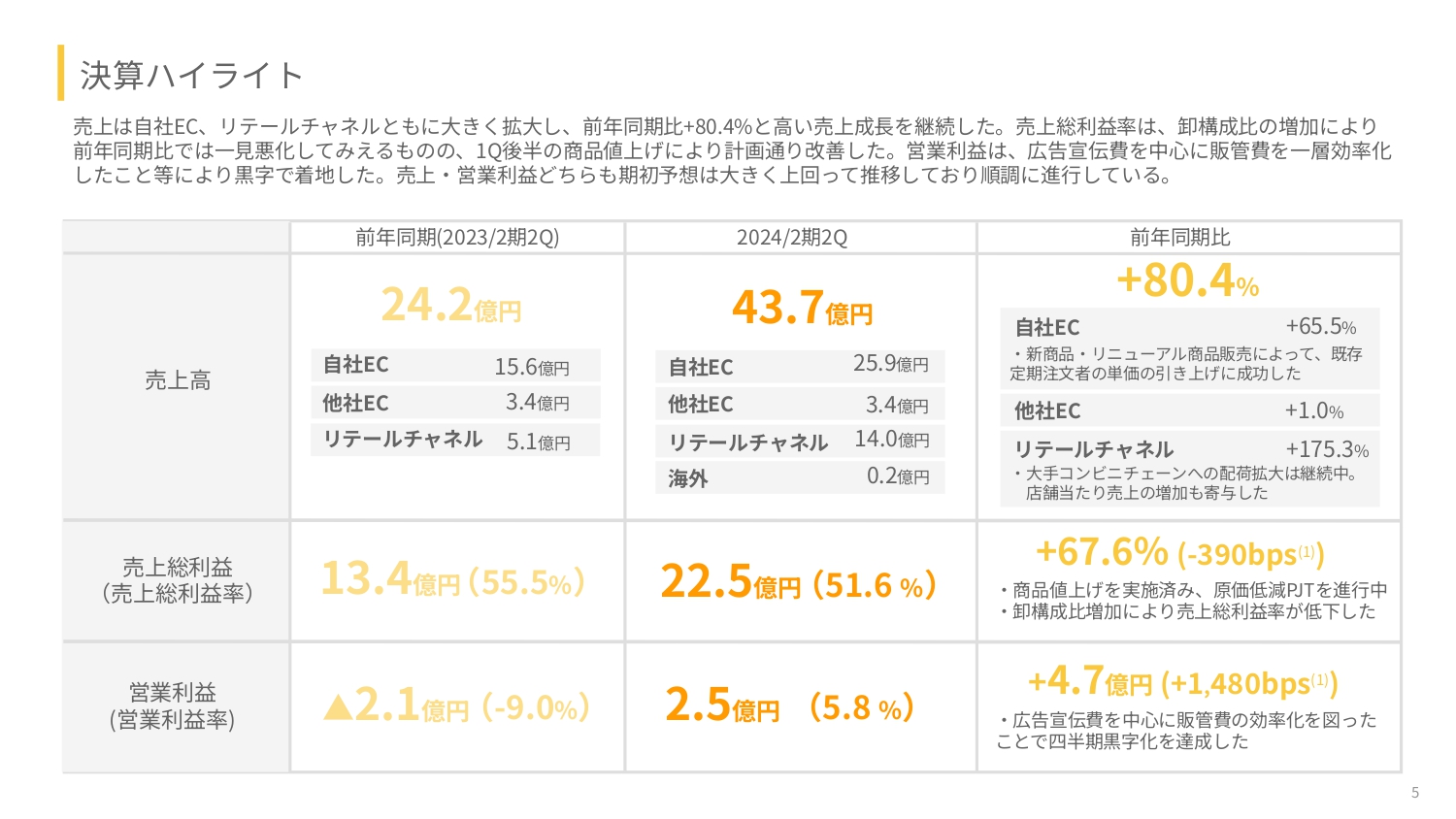

決算ハイライト

決算ハイライトです。売上は前年同期比プラス80.4パーセントと成長しました。我々はミッションを達成するために、売上成長率が指数関数的に成長し続けることを非常に大切なことだと考えています。

売上総利益は前年同期比で大きくなっていますが、売上総利益率は55パーセント台から51パーセント台に下がっています。ただし、これは卸構成比が増加しているためです。後述しますが、卸値で卸す卸構成比が増えると売上総利益率は下がりますが、トータルの利益率に対してはマイナスの影響はありません。

また、前年同期比で下がっているように見えますが、前四半期比では商品値上げの効果や常に続けている「より安く完全栄養の主食を作る」という取り組みの効果があるため、改善しており、ご安心いただければと思っています。また、ご案内のとおり、営業利益率は5.8パーセントで着地しています。

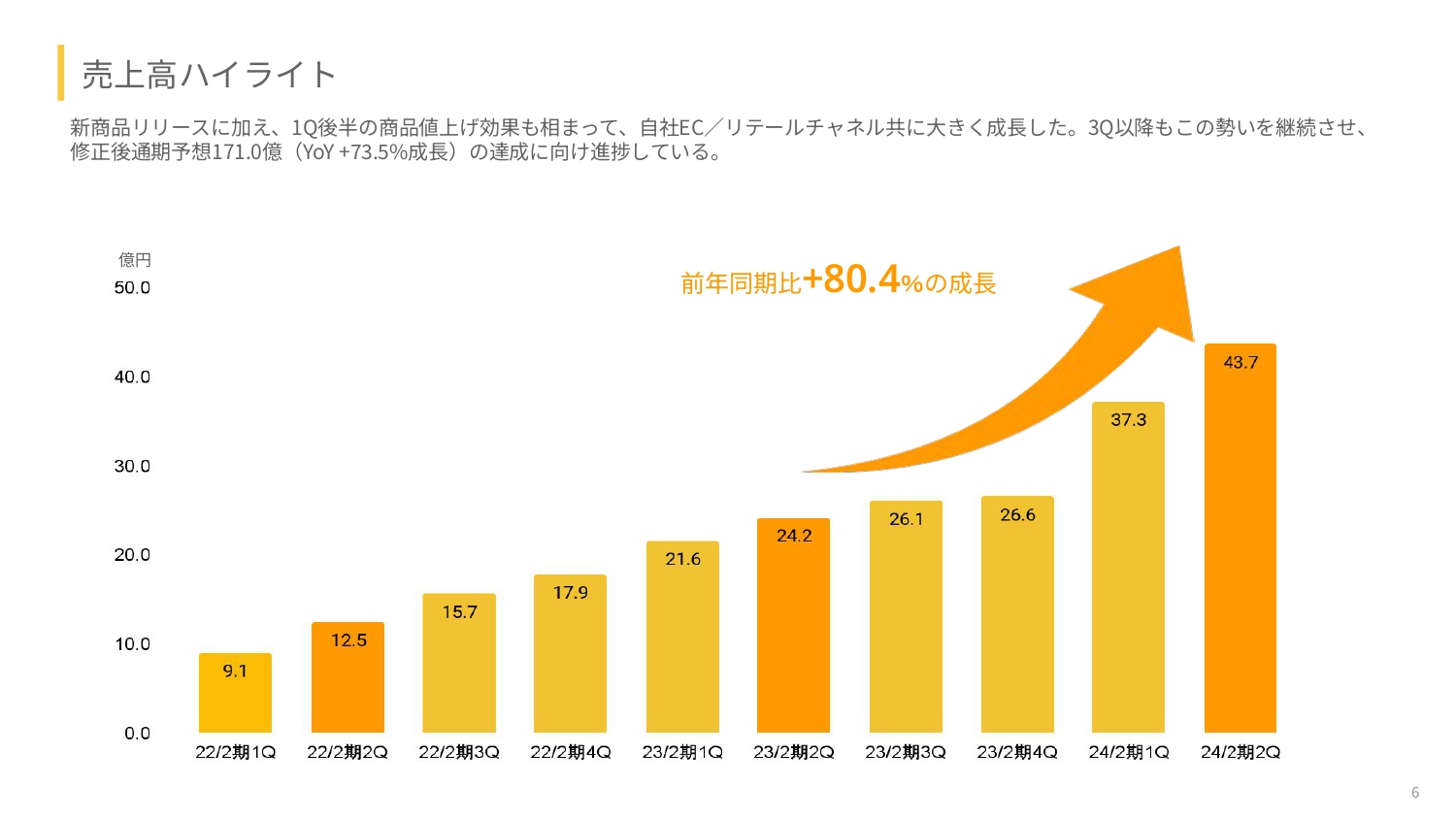

売上高ハイライト

繰り返しになりますが、我々は指数関数的な高い売上成長率を創業以来続けています。この安定性が我々の強みであり、ミッション達成のためにも必要です。これを達成し続けることにより、みなさまの期待に応えていきたいと思っています。

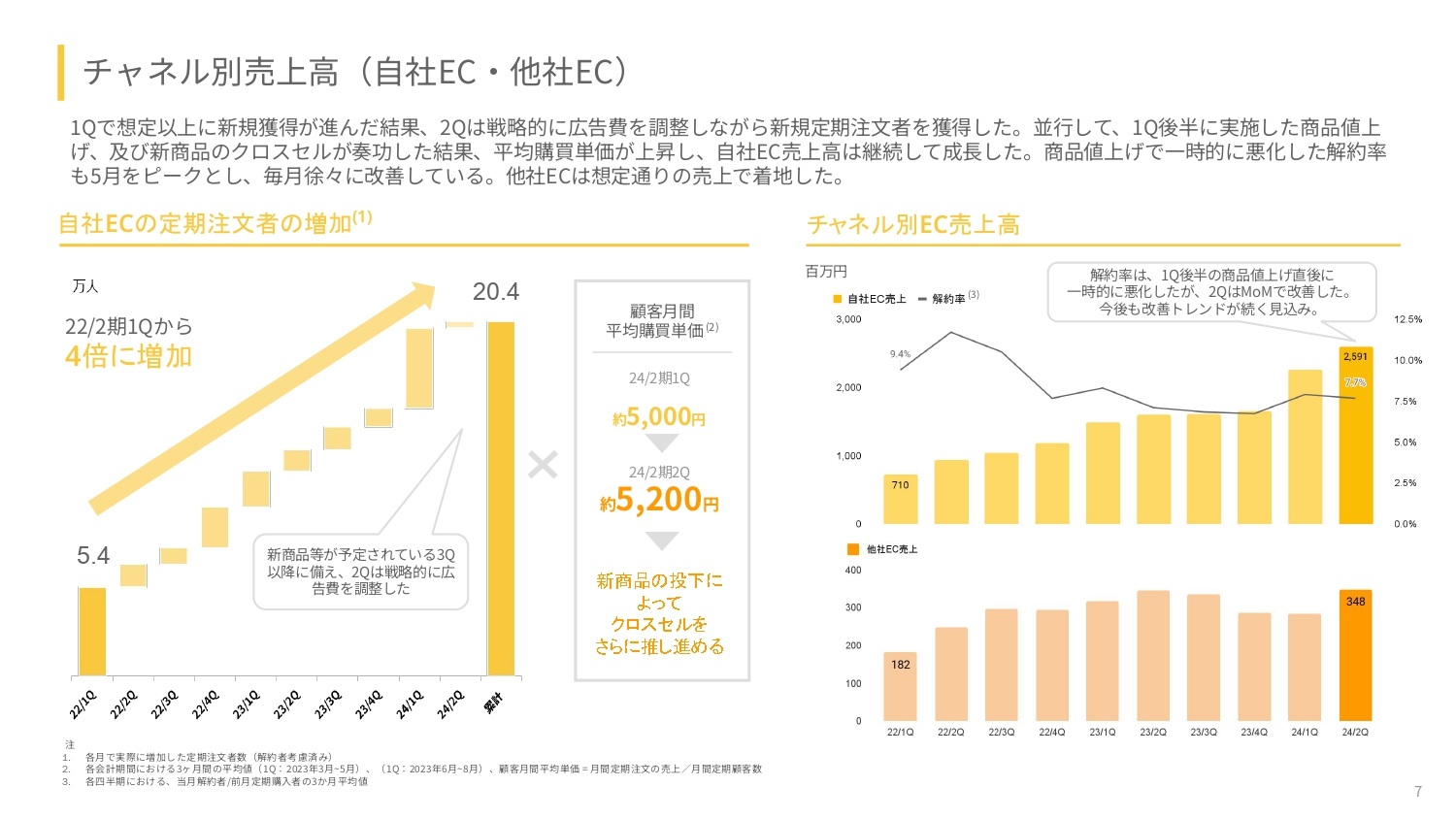

チャネル別売上高(自社EC・他社EC)

自社ECと他社ECについてです。特に自社ECの定期購買についてご説明します。定期購買者数は非常に増えています。これは今四半期が黒字になった理由でもありますが、広告宣伝費をどの時期にどれくらい投下するかは、広告マーケットの環境も踏まえながら調整しています。そのような意味では前四半期に多く獲得できましたし、商品リリースのタイミングもあるため、次の四半期以降に使う分も取ってあります。そのような調整を行った結果です。

また、原材料費高騰を踏まえた商品値上げ、およびクロスセルにより、お客さまの購買単価、LTVを上げていくことが非常に大事であり、奏功していると思っています。

商品値上げにより一時的に許容範囲内で解約率が悪化しました。しかし、常に商品をより良くして、バリエーションを増やし、サービスをより使いやすくすることで、解約率を下げていけると考えています。四半期ごとでは解約率は下がっていますし、今も下がり続けていますので、こちらも想定どおりと考えています。

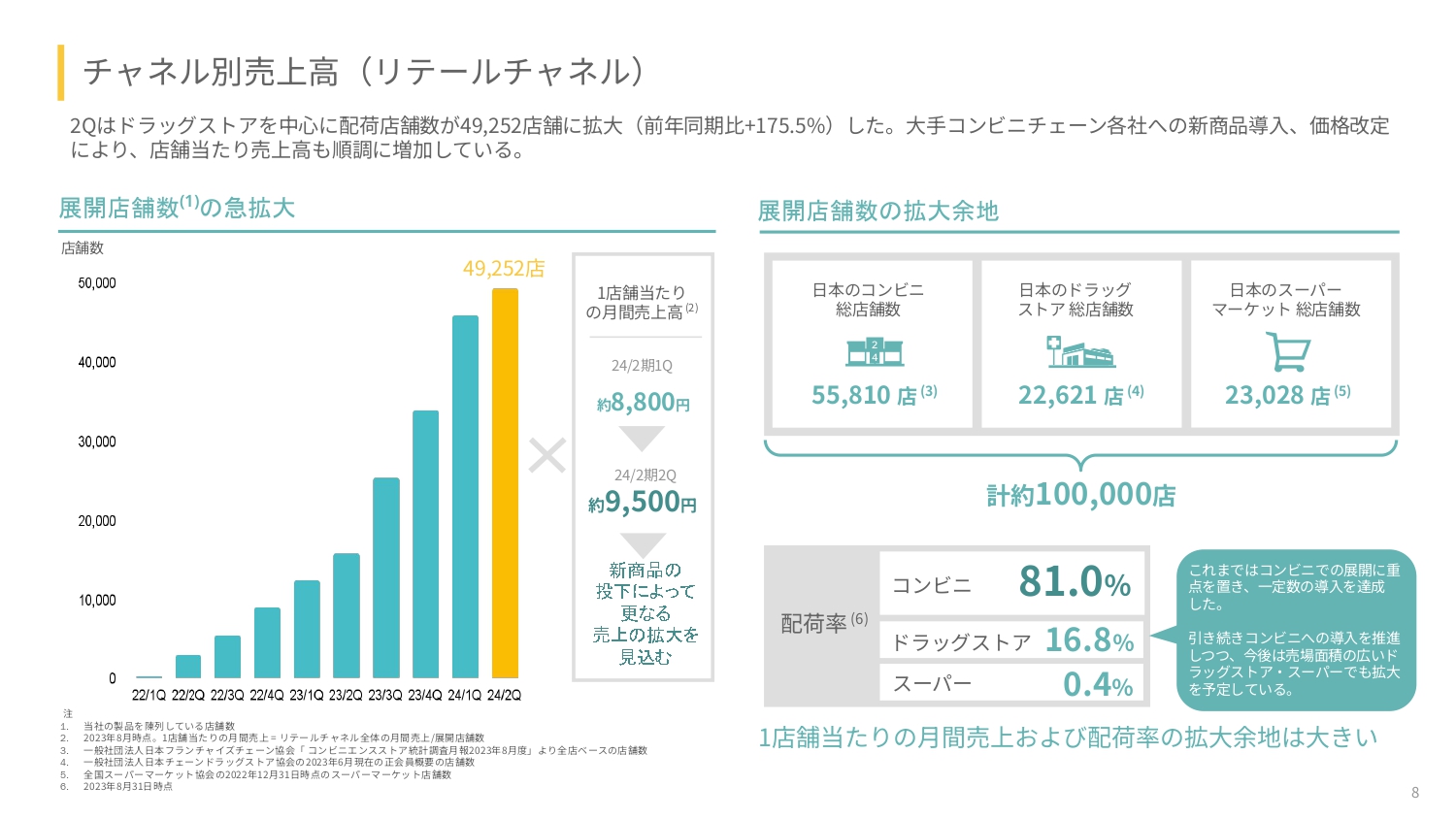

チャネル別売上高(リテールチャネル)

リテールチャネルについてです。コンビニなどを中心に導入店舗数は引き続き増えています。大事なこととして、1店舗あたりの売上高の伸びしろが今は大きいと思っています。まだパンやその他の商品も種類が少ないです。我々はさまざまなパンを出していますが、よりおいしいものであれば、より多く買っていただけると思っています。

1店舗当たりの売上が大きく拡大しており、非常にうれしいポイントだと考えています。今後もより当社の商品を取ってもらえるような商品作りをしていきたいと考えています。

コンビニは多くの店舗で扱っていただいています。もちろんこの後の余地もありますが、100パーセントを超えることはありません。コンビニでこれだけの配荷率があるということは、やはり求められている商品であると考えています。ドラッグストアやスーパーでも引き合いをいただいていますので、そちらでも導入を進められると考えています。

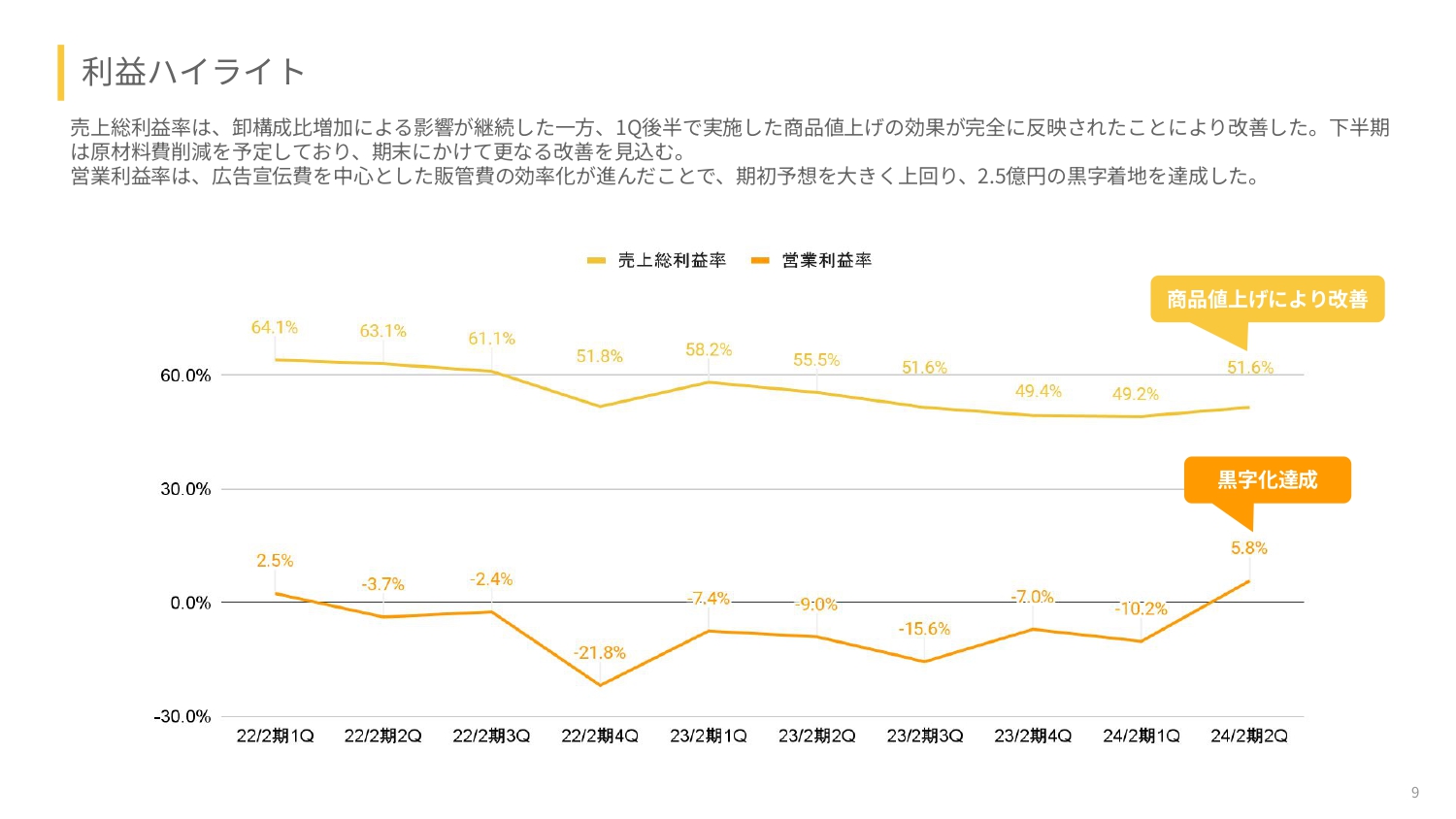

利益ハイライト

燃料費や原材料費の高騰を踏まえ、売上総利益率はやや悪化していましたが、そちらが底を打ったということは大事ですし、改善トレンドに乗っています。

我々は「栄養バランスのとれた主食」という新しい商材を扱っています。電気自動車やスマートフォンもそうですが、最初はどうしても非効率な生産であったり、コストが高かったりします。

生産効率についても創業以来改善を続けてきており、地政学な問題から来る原価上昇トレンドに対して底を打ち、かつ今までの本質的な効率化の効果があらわれてきたと思っています。この結果、四半期ベースでは黒字化を達成しています。

実は、当社は上場前にも単月で黒字化を達成していたことがあります。本質的に「スケールが大きくならないと黒字にならない」という構造ではないのですが、上場の時には資金を調達しましたし、上場後に大きく成長していくためにR&Dを中心に採用への投資をしたりしました。そのような意味で少し赤字が広がっていたのですが、この四半期は黒字化を達成しています。

ただし、営業利益率5.8パーセントの黒字をずっと続けるつもりではありません。やはり、我々にとって重要なのは、ミッションを達成するために高い売上成長率を続けていくことで、その時のコスト投下の仕方がより効率的になればよいと思います。

売上成長率を緩やかにさえすればいったんキャッシュが入ってきます。そうした意味では会社側のリスクもそれほど大きくありません。今は、我々は黒字の割合を増やしていくよりは、売上成長率を高めていくことを大事に考えています。

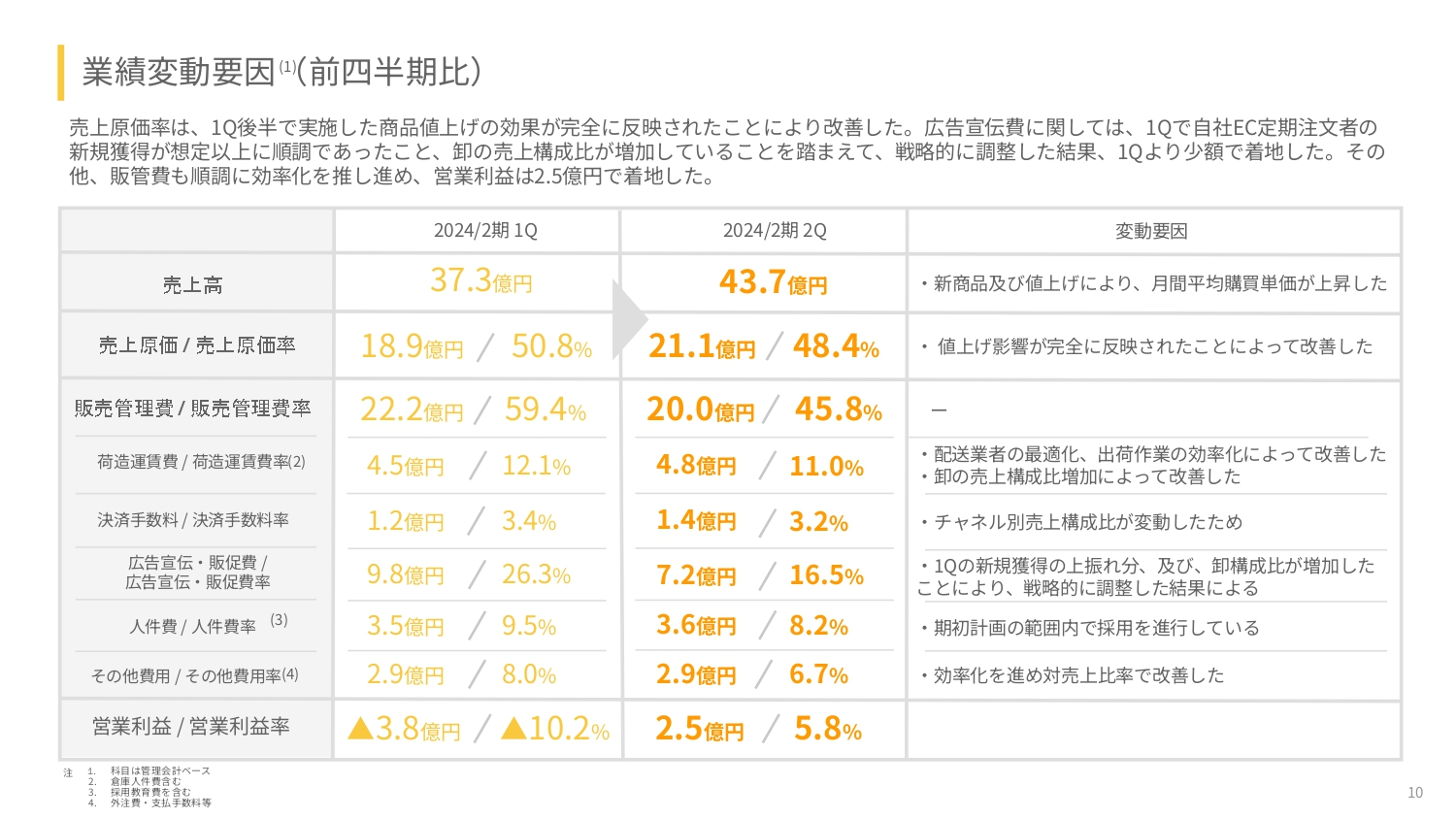

業績変動要因(前四半期比)

こちらのスライドには内訳を記載していますので、ご覧いただければと思います。

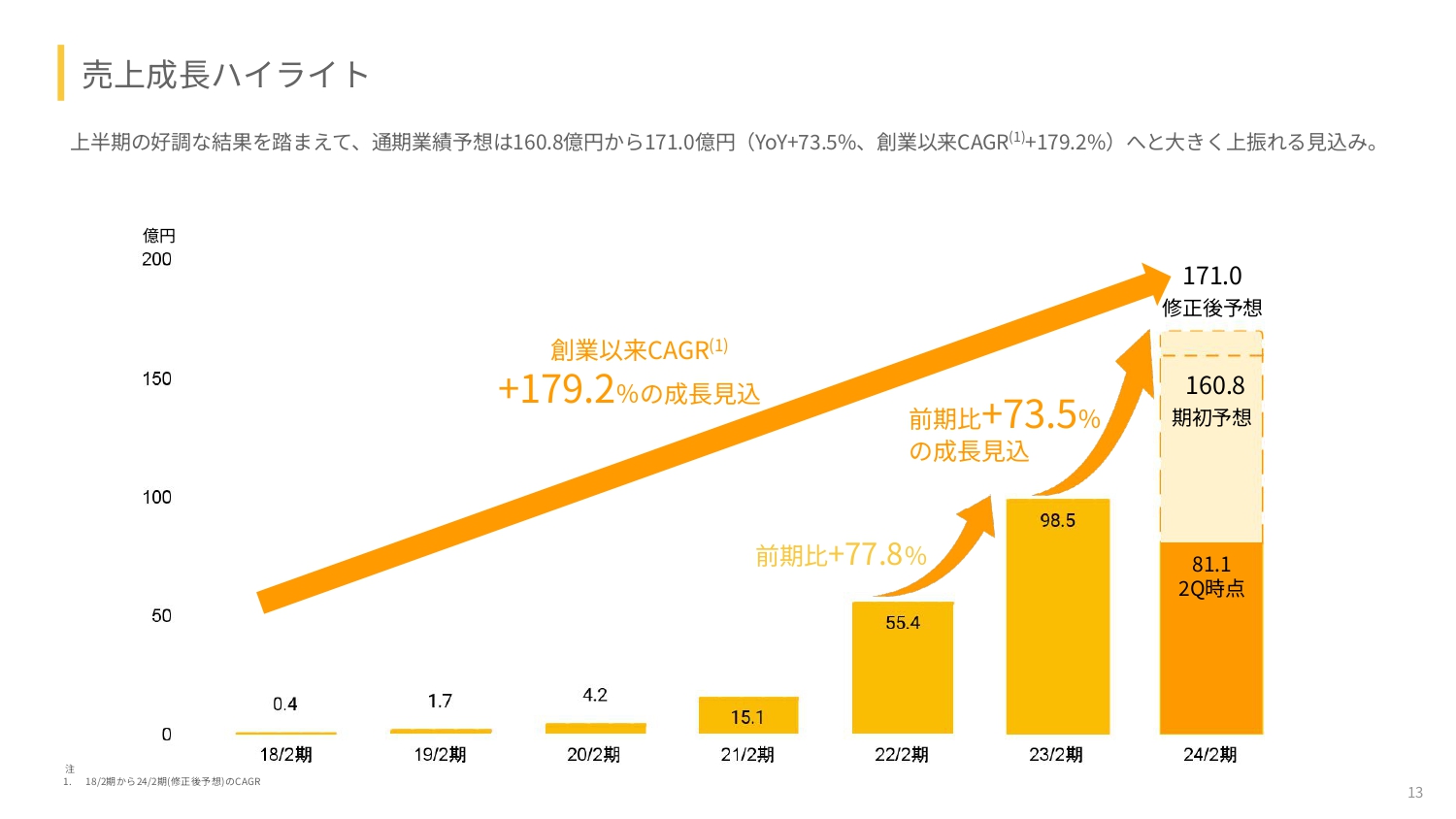

通期業績予想

通期業績予想を上方修正しました。売上高は前四半期の決算説明時と大きく変わりませんが、営業利益はマイナス2.5パーセントとしました。前の通期ではマイナス10パーセント程度であったと認識しています。前四半期比でプラス7.5ポイント、売上もプラス70パーセント以上と、類を見ないような業績を上げていると思います。

当社は売上を高く成長させることを続けてきましたし、営業利益率もマーケット環境に応じてアジャイルに調整することは過去にできているため、私としてはこれが当社の実力だと考えています。

売上成長ハイライト

ここは私たちが一番強調したいポイントです。もちろん四半期ベースでは山あり谷ありだと思っていますし、戦略的にそのようにしている部分もあります。しかし、年次ベースでは高い割合の複利での成長を安定的に遂げています。それは構造的になされており、外部の方にも示せると思っています。

売上高171億円というのは、我々の獲得できる市場規模に対しまだ非常に小さい額であると考えているため、引き続き高い成長率を続けていきたいと思っています。

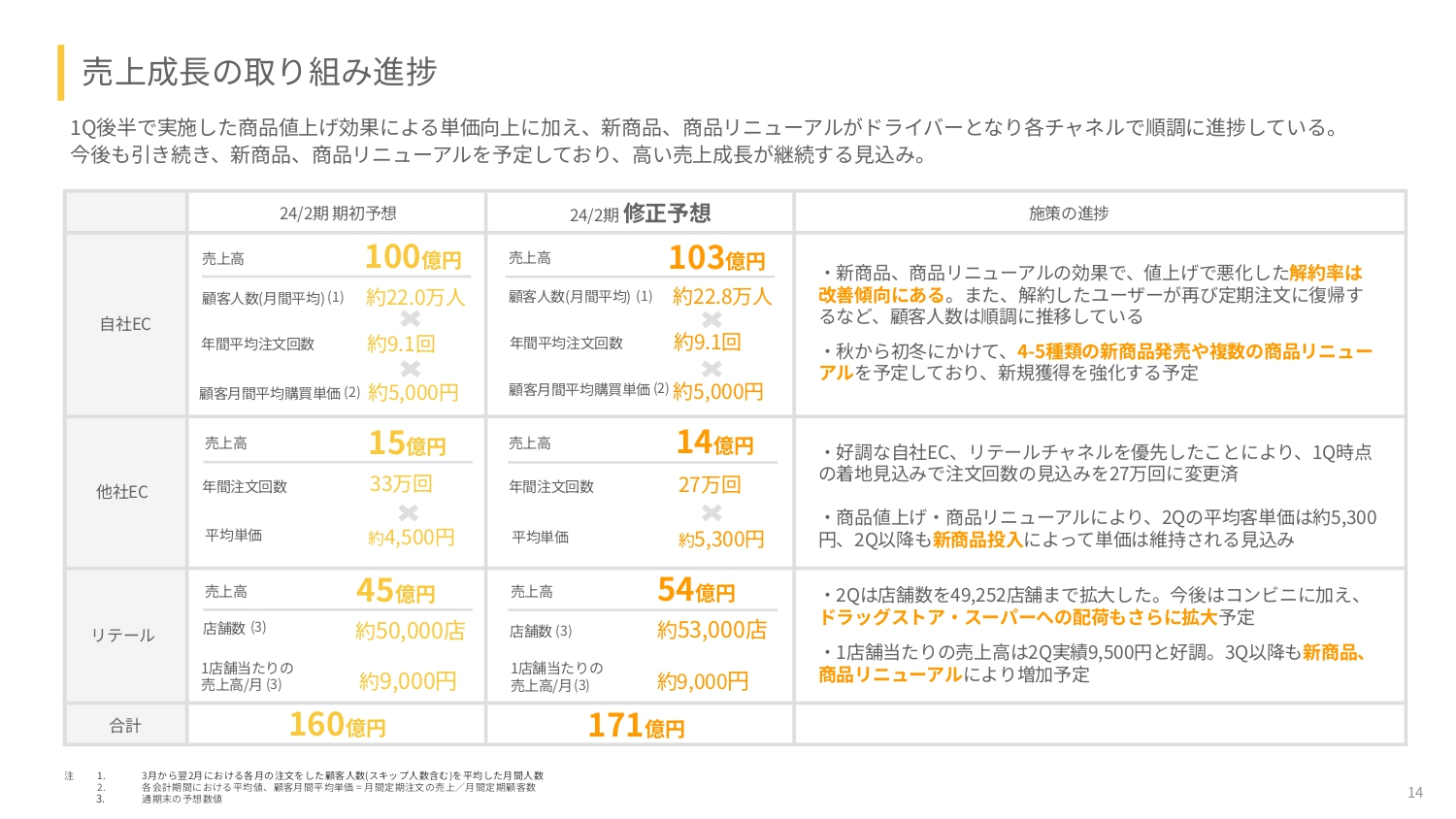

売上成長の取り組み進捗

売上成長の取り組み進捗について詳しくご説明します。第1四半期後半で実施した商品値上げ効果による単価向上が反映されています。もちろんマーケティングもよくできていると考えていますが、新商品や商品リニューアルに技術開発で行ってきたことを投入し、伸ばしていくことが非常に大事であると考えています。

技術というのは根本的なものです。複数の商品において新規商品あるいは商品リニューアルに反映され、それが複数のチャネルに波及していくかたちになります。1つのことをしっかり行えば多くの部分が良くなります。

この部分は繰り返しになりますが、定期購買者が増加し、その方々により多く買っていただくことは、とても大事だと思っています。解約率は非常に重要な指標ですが、新商品や商品リニューアルの効果で改善傾向にあります。解約率の改善や1人当たりの購買単価を上げていくことは大事なことだと思っています。

もちろん、それは非常に大変なことであるため、簡単な方向に逃げることも可能ですが、そうではなく、我々は技術開発により「BASE BREAD プレーン」のような、味付けでごまかすことのできない商品をさらに限界突破的においしくしていけば、解約されることなく、より多く食べていただけると考えています。

プレーンの生地がよりおいしいものになることで、他のフレーバーに対する効率性も上がっていきます。そのように一番大変で重要なところでブレークスルーをし続けることを非常に大事にしています。

また、通期の見込みの時にお伝えしたように、昨年通期と比べ今通期は非常に多くの商品リニューアル、商品リリースを行います。これは後ほどご説明しますが、上場前の2年間くらいにかけてR&Dの採用を非常に重視して行いました。社員数も約3倍にし、R&D比率が全体の40パーセントを占めるほどになりました。その影響もあり、昨年度の営業利益率はマイナス10パーセントになっていますが、これは上場前後で調達した金額に比べて大きな金額ではないですし、その狙いは当たっていてR&Dドリブンな成長を今後も続けられる型が一定程度示せたと思っています。

販売は戦略的に自社ECやリテールを他社ECより優先している部分もあります。一方、リテールの部分はコンビニ3社ともに普通ではない規模で入れていただいており、これについてはもちろん感謝しています。当社は他にはない商品が作れており、さらにそれが改善してコンビニのお客さまに支持されている証左だと考えています。

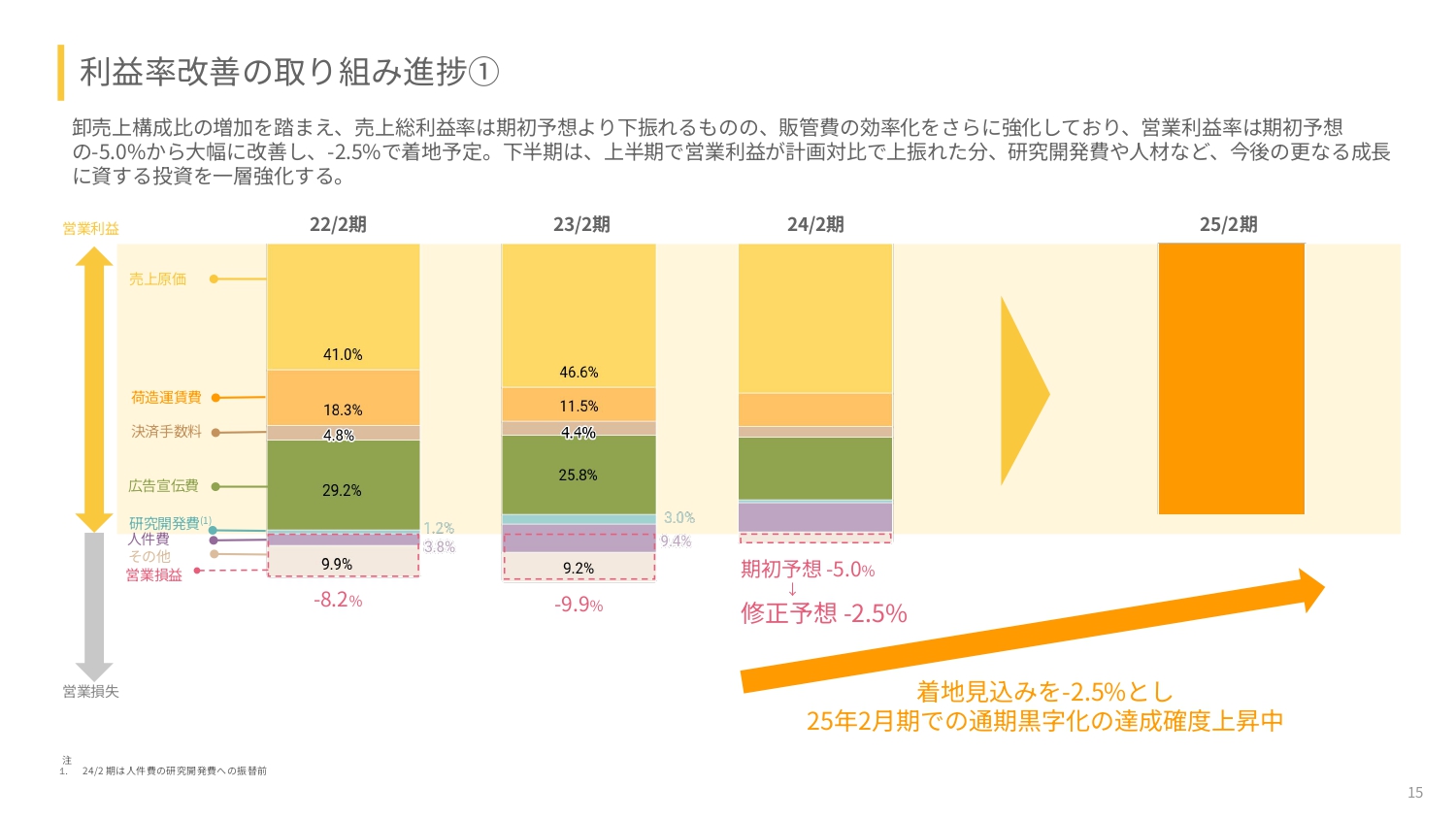

利益率改善の取り組み進捗①

営業利益率を前通期のマイナス9.9パーセントからマイナス2.5パーセントの修正予想にできたことは、非常によかったと思っています。

我々は売上成長率を効率化するための各種取り組みとして、サプライチェーンを効率化したり、配合や製法を効率化するために最新のテクノロジーを投入していくことは過去も行っていて、自信があったことではあります。

前年度通期は営業利益率マイナス9.9パーセントであったため、期初に出した通期予想はマイナス5パーセントで出したのですが、メンバーが実力どおり動いてくれたことにより、このような結果になったと思っています。よって、来年の通期の黒字化の確度はかなり高まったと思っています。

一方、我々はまだスタートアップだと考えています。そのため、営業利益率を大きく高めていく想定ではなく、売上高1,000億円、1兆円をなるべく早く達成していくことで、ミッションを達成し社会課題を解決していくことがとても大事だと思っています。

ただし、その成長のためにどうしても使わざるをえないお金が大きいわけではなく、それをどんどん減らしていく代わりに、戦略的に使えるお金を特にR&Dなどに回せることは非常に大事なことだと思っています。

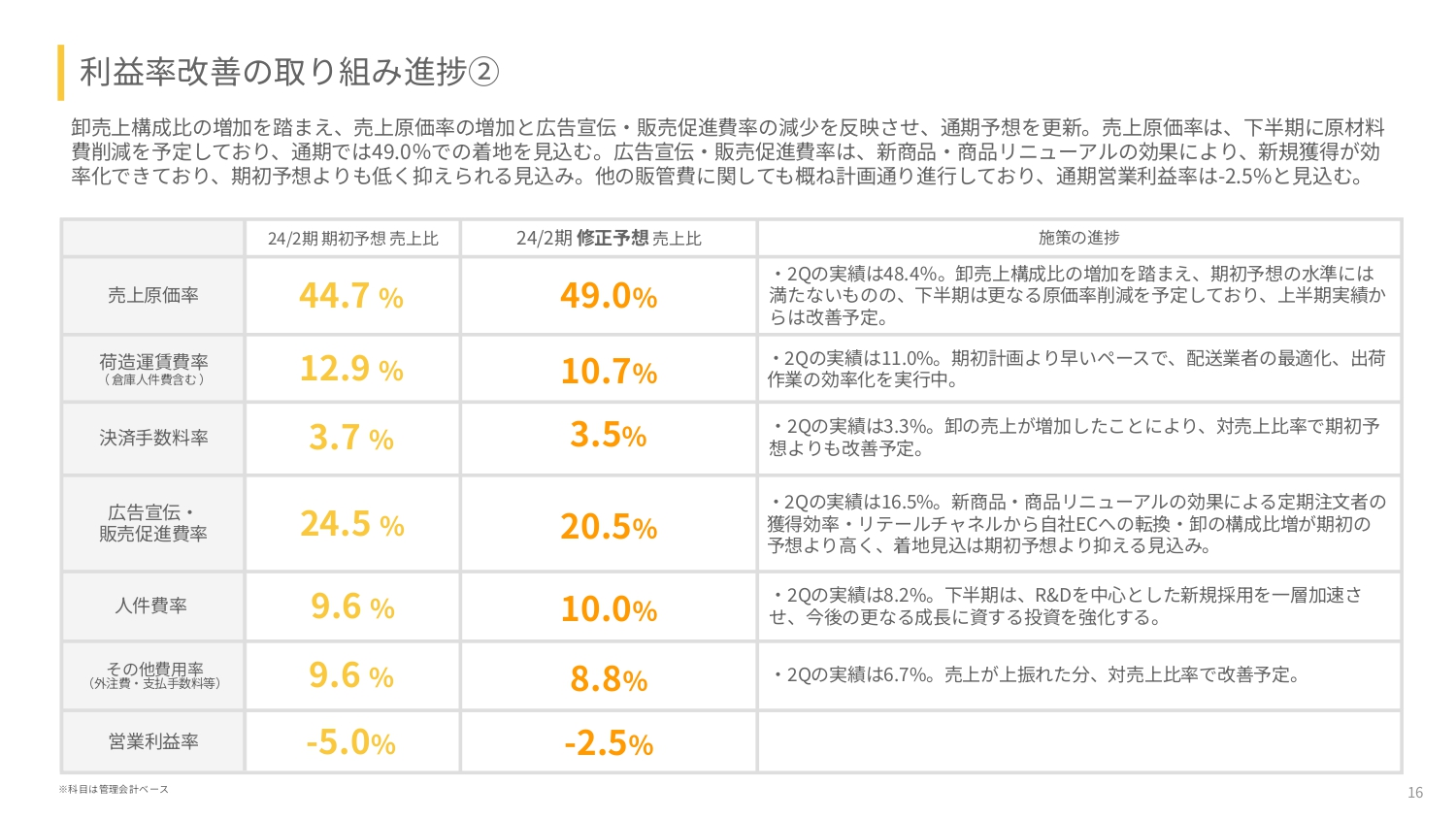

利益率改善の取り組み進捗②

利益率改善の取り組み進捗の詳細についてご説明します。卸売上構成比が増加しています。何度もお伝えしていますが、卸売上構成比が増えると売上原価率が増加し、販売促進費率が減少します。これは構造的にそのようになります。

売上原価率に関しては、原材料費の削減や配合・製法の改善を今までも行っていて効果もありますし、今後も続けていきます。

広告宣伝費や販売促進費についても、基本的には良い商品であれば無理な販売をする必要はありません。より良い商品を作っていくことにより広告宣伝費の割合を減らしていき、広告に頼らないオーガニックな成長率を高めていくことが大事だと考えています。

今ご説明したこと以外では、各指標が少しずつ改善しているところに注目していただけると、我々としてもうれしいです。どこかのチームだけが際立って活躍しているというよりは、R&D、サプライチェーン、コーポレート、マーケティングのすべてのチームが効率化しています。

これは利益を出すためだけではなく、売上成長率を高めるためです。営業利益率マイナス2.5パーセントで171億円を予想しており、少ない投資でも売上高を70億円増やせる、そのような非常に効率の良い会社を目指しています。

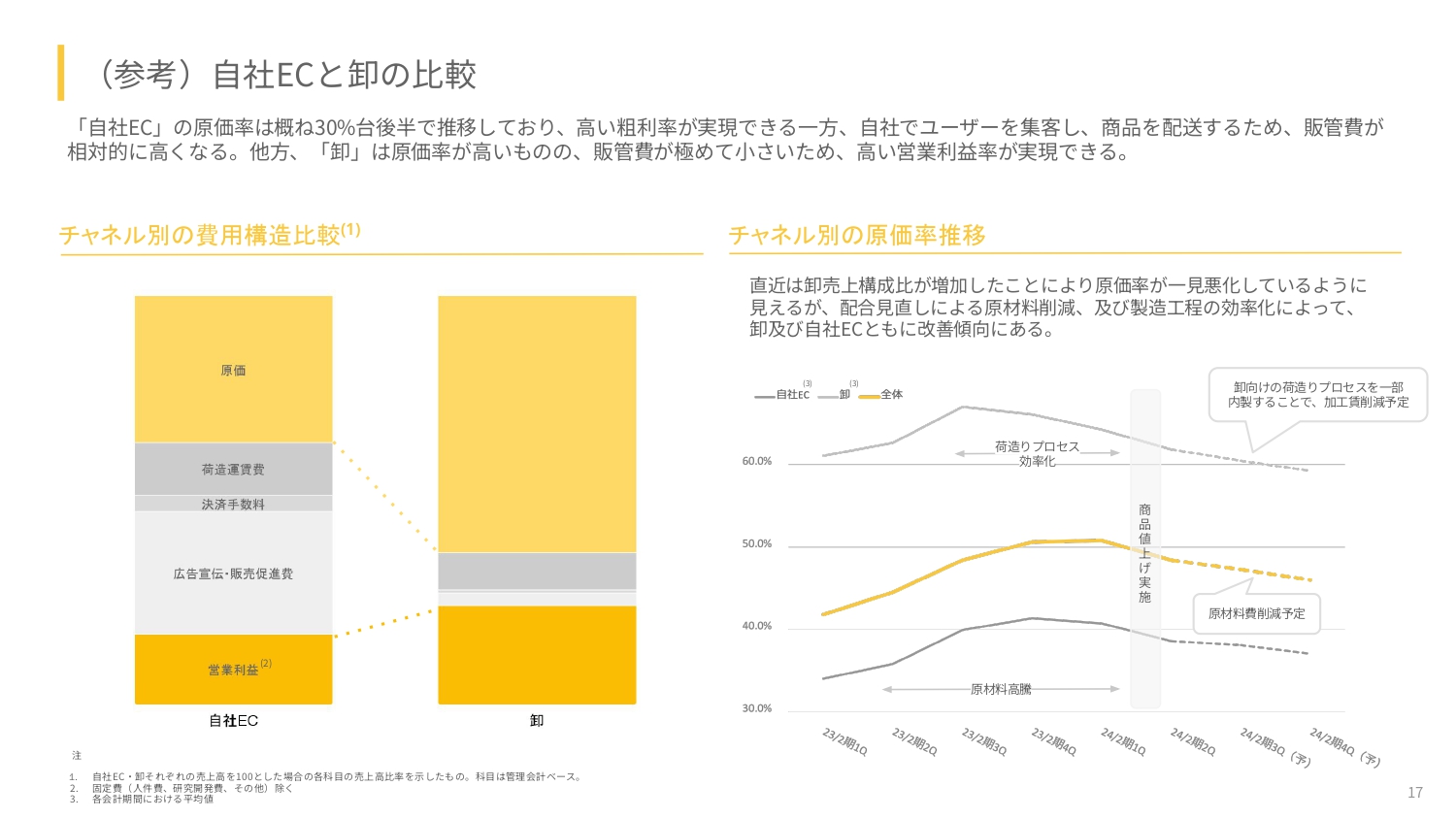

(参考)⾃社ECと卸の⽐較

こちらは従前からお伝えしている部分ですが、少しややこしいため追加でグラフを用意しています。

自社ECは、基本的に販売も含めて我々で行います。小売価格で販売するため原価率は低めですが、その分一人ひとりのお客さまに届ける部分での荷造運賃費や、自らお客さまを集めるための広告宣伝費・販売促進費が増加します。

一方で、卸の売上に関しては、卸価格で販売するため、その分原価率が上がります。しかし、ラストワンマイルの配送部分や広告宣伝の部分はリテール側にお任せしているため、スライドの棒グラフのような構造になります。

この四半期は少しトリッキーで、卸売上構成比の増加により売上総利益率は悪化しているように見えますが、それは今お伝えしたような理由だと考えています。

スライド右側のグラフにあるとおり、ベースとなる実態としての売上総利益は常に改善し続けています。原材料費、燃料費高騰の影響が一時的にありましたが、商品値上げやさまざまな取り組みにより原価率は底を打っています。実際に改善しているのが数値にあらわれています。

原価率の折れ線グラフの一番下が自社EC、一番上が卸になりますが、どちらも現状は下がり続けている状態です。

R&Dロードマップ

ここから少し未来の話も入ります。このスライドと次のスライドが四半期の発表でもあるのですが、好調な業績でもあり、当社が今後どのようなところに向かっていくのかというところをご説明します。

我々のマーケティングチームもとても優秀ですが、マーケティングドリブンだけの会社ではありません。社員のうち40パーセント以上はR&Dで、会社のメンバーとしても非常に多く、主軸となっています。

大事なのは我々の創業以来のミッションです。よりおいしくて、より簡単で、より体に良い主食があれば、より多くの人が食べてくれて、より健康な人が増えます。これを続けることです。

朝だけでなく、昼にも間食にも食べることができ、月曜日だけでなく火曜日に食べても水曜日に食べても飽きないような新商品を開発していくことが大切です。また、老若男女に好きになってもらえるようなさまざまなバリエーションを作っていくことも大事だと思っています。

一般的に、パンは小麦粉で作るため、小麦粉で作ったパンにレーズンを入れればレーズンパンになり、カレーを入れればカレーパンになります。

しかし、我々の完全栄養の主食は小麦粉で作られるパンほどの完成度はなく、風味、食感、あるいは工場側で生産する時の物性や扱いやすさがまだ発展途上です。レーズンパンやカレーパンを作ることはなかなか大変なことでもあります。

一方で、プレーンなパンが限界突破的においしくなり、かつ扱いやすくなれば、おいしくなるだけではなく、そのおいしさを起点にさまざまなバリエーションのものを簡単に早く作ることができます。指数関数的成長のためには極めて重要だと思います。

電気自動車もスマートフォンも最初はコストが高かったのですが、だんだんと安くなっていきました。当社を含めた新しい技術はそのような過程をたどると思っています。

我々はもともと、世界中で貧困にあえぐ人たちに食べてもらえる商品を目指していました。現在はどちらかというと時間がなくてお金に困っているわけではない方に多く買われており、貧困層の方を中心に売るというかたちではありませんが、原価を低減していけば研究開発にお金を回せるようになります。

そうすると次はもっとおいしいもの、もっと食べたいものをお客さまに届けられるため、そのようなかたちで原価低減を行っています。

新商品や味が改善すれば解約率は低下します。少なくとも我々の過去6年、7年の実績ではそのような傾向がありますし、論理的にもそうだと思います。

顧客層も拡大していきます。おいしい商品が出たり、コンビニで見かけたりすることで、定期購買を解約した人が戻ってきてくれます。また、クロスセルや1人当たり購買単価が上がれば、広告宣伝費が高くてもすぐに回収できるなど、さまざまな波及効果があります。

当社のR&Dは、売上成長率に直結するR&Dだということが最大のポイントです。先端的な研究者が新しい研究に取り組み、それがすぐさま高い利益成長になって返ってきます。R&Dのメンバーにとっても非常にやりがいのある環境が作れていることが現在の武器だと思っています。

ラインナップの拡大としては、昨年通期では例えば「BASE FOOD Deli」シリーズの冷凍パスタをリリースしました。これも戦略的に非常に重要な商品で、コロナ禍では冷凍の栄養バランスの良いお弁当が非常にはやりました。そのようなニーズに対し、当社ではパスタ自体の栄養バランスが良いため、後はソースを乗せるだけの商品ができました。

このような戦略的な商品が出せたのは良いことですし、冷凍と麺の改善を行っており、戦略的な布石を1つ出せたと思っています。これは麺の売上を増やしていくためにも重要だと考えています。こちらも今後に動きがあるため、ご期待いただければと思います。

今期では、現時点の売上の本丸であるパンのシリーズでプレーンなものとレーズンが入っているものをリリースし、売上の牽引に寄与しています。

レーズンを入れることも、実は簡単なことではありません。当社の商品は普通のパンと異なり、いわゆる健康に悪い保存料を使うわけではないのに賞味期限が長いです。これが我々のテクノロジーを投入した結果です。

このような技術の高いものを入れていくことは、なかなか難しい部分がありますが、粒度の大きい固形物を入れていく技術開発ができたことも、非常に良かったことです。このような展開を今後は増やしていけることになります。

おいしさの改善に関しても、現行の「BASE BREAD」はほぼすべてリニューアルすることができました。特にカレーに関しては大幅にリニューアルしました。これは技術開発チームがすべての主食に使えるような技術開発をどんどん行っており、それを搭載していけるためです。

今までこのようなことができていませんでしたが、すべての商品をリニューアルしていくことを我々はとても大事にしています。その時の売上にはあらわれませんでしたが、上場前に投資をかけて、集まってくれたR&Dメンバーがさまざまな要素技術を開発してくれました。

それは他から買えるような技術ではなく、我々が自社開発しなければいけない技術でした。まだ世の中にない要素技術で、世界一おいしい、世界一簡単、世界一からだに良いパンを作っていくことができると思っています。

元々は、先においしさを追求し、後から安くしていくという方法で創業以来原価を改善し続けていました。ただ直近、特にマーケットにおいて黒字化を期待される状況や、原材料費や燃料費の増加による心配の声もありましたので、原価低減に関して我々はより注力したため、実績として出ていますし、今後もさらに効果が出てくると考えています。

当社はデジタルを活用してディープテックを推進していくデジタル・ディープテック企業として、高い目標としてはテスラやモデルナ、スペースXのような会社を日本のフード領域なら作れると考えて事業を行っています。もともと私がIT企業出身のこともあり、デジタル・ディープテック企業になることが1つの目標です。

食品工業は高校生の教科書では軽工業に分類されますが、先端技術産業、国のリーディングインダストリーにしていきたいと思っています。我々は会社としても若く、若いメンバーも多いです。まさに現在話題の生成AIや、さまざまなライフサイエンス分野の発展、スペースXやテスラが行っているような製造業の革新や、今後生成AIの影響を受けるかもしれないな小売業などを、我々がいち早く推進し、、日本社会に広げていきたいと考えています。それが日本の強みにもなると信じています。数少ないフードテック・スタートアップとして食の産業に貢献していきたいという思いを強くしています。

最終的には健康インフラを構築しなければいけないと考えています。少子高齢化が進む中で、予防領域の市場はGDPを伸ばせる可能性があります。今後さまざまな国が高齢化していくため外貨も稼げると思っています。政府が掲げている新しい健康社会の実現に賛同して進めていきたいと思っています。

デジタル・ディープテック企業として食の先端技術産業化をけん引し、健康インフラを構築することはもともと目指していたことですが、社会に対して発信してもいいフェーズになってきたと思い、そのようなことにコミットしたいと考えています。

この四半期には黒字を出しましたが、ここで「来期、再来期でますます営業利益率が上がっていく」などと過度な期待を持たせてしまうことは誠実性に反すると思います。来期、通期に黒字化するという文脈はしっかり捉えますし、いくらでも赤字を掘っていいと思っているわけではまったくありませんが、やはり売上成長率を高めていくために、デジタル・ディープテックに積極的に投資し、売上成長率が鈍化しないようにすることでみなさまの期待にも応えられると考えています。

社員の40パーセント以上を占めるR&Dチームはもちろん話せないことも多いですが、技術開発チームでは微生物工学や分子工学など、よりディープで、我々が将来スタックしないような最先端の研究を行っています。

既存の食品業界は、工業化はしていますが、昔からあるものを大量に作っていくという方法であり、例えばパンの発酵においても実際どのようなメカニズムがあるのかなど、現在のサイエンスのレベルに合わせると解明し切れていないことも多いのです。

我々は、「小麦粉で作っているパンではない」という非常に高い技術目標を掲げており、微生物や分子、ミクロのスケールで理解していき、介入していく必要があると考えています。

そのような最先端のメンバー、もともとパンの業界にはいなかった研究者、食品業界にいなかった研究者、あるいはそもそも民間企業にいなかった研究者に集まってもらい、技術開発チームを作っています。

当社のオフィスは、研究施設が最大のスペースを占めており、さらに拡大し続けています。従来のパンや麺の研究ではできなかったような領域を研究できるようにしていきます。

また、ヘルスケアアプリをリリースしています。やはり、新しい健康社会の実現のためにデータをしっかり蓄積していく必要があります。ベースフードの商品を食べている食数や食べている商品の種類、睡眠や身体活動などのデータを集め、総合的に健康になれることを目指して運営しています。

私もIT企業出身の食品会社の代表ですから、チームは新しい健康社会を実現するようなサービスを出していきます。また、ライフサイエンスの研究にAIやデジタル活用が進んでいます。サプライチェーンや製造業でもデジタル化が進んでいるため、先端技術産業化、デジタル・ディープテック、健康インフラについて積極的に行っています。

したがって、いわゆるフード系のエンジニア、ライフサイエンス系のエンジニア、デジタル系のエンジニアなどを今後も積極採用していきたいと考えています。

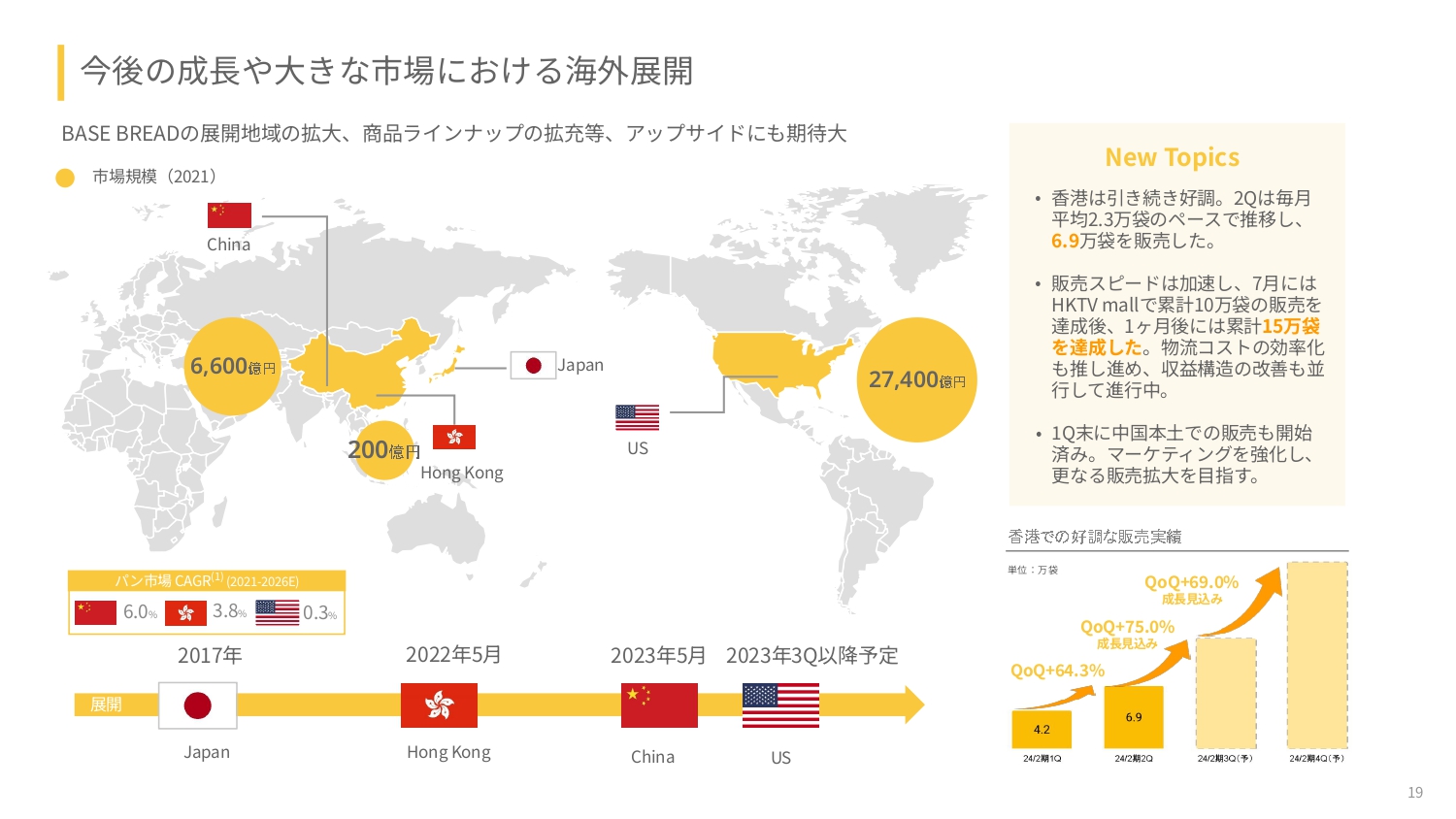

今後の成長や大きな市場における海外展開

海外展開についてです。今回からグラフを入れました。香港での展開は非常に好調で、私も正直驚くほどです。非常に優秀なメンバーがアジャイルにクイックに調整し、前四半期比プラス60パーセント、70パーセントの成長を続けるという、一般的な海外進出のスタートにはないような展開となっています。

スライドには費用のことは記載していませんが、実は費用がそれほど大きくならないように日本よりは高めの値段で商品を販売しています。海外展開だから赤字を掘るということではなく、コスト面でも非常に軽いかたちで成長できています。

香港に受け入れられたということは中国本土でも受け入れられる素地があるだろうということで、中国でも販売を開始しています。また、アメリカでも販売開始の準備を行っています。コロナ禍前に香港とアメリカで販売しており、そこを再開するということです。日本のR&Dストラテジーを重視することが前提ですが、ここに限らず世界を見て可能性があるところには展開していきたいと考えています。

以上でご説明を終了します。

質疑応答:目指す売上高の目線やCAGRについて

司会者:「今後も売上成長率にこだわっていくとのことですが、今後2年から3年程度の目指す売上高の目線やCAGRはどの程度になりますか? また、そのドライバーとなるのはどのような取り組み、チャネルになりますか?」というご質問です。

橋本:お伝えできることだけをお話しするように気をつけながら話しますので、たどたどしかったら申し訳ありません。

売上成長率を1.6倍で通期の見込みを出したのは、我々はミッション達成のために、スピーディに成長していかなければいけないと思っているからです。常々、0から1、1から10、10から100への成長を考えて取り組んできました。

上場後は1から10だと考えています。上場までの0から1として、販売開始から5年間で新規のマーケットを100億円分作りました。これは0から1、1から10、10から100の中で最も難しいことであると考えており、達成したことを誇りに思っています。

それを達成したメンバーもほとんど残っており、次の1から10で100億円から1,000億円、次の10から100で1,000億円から1兆円のマーケットになることを掲げています。オフィシャルにコメントはできませんが、5年間で100億円の新規のマーケットを作れたなら、今後5年間で100億円を1,000億円にできるのではないかと考えています。

1.6倍を5乗すれば10倍になるため、1.6倍の成長を続けていくことが非常に大事だと考えています。我々が過去に100億円を作った時も、売上規模が増えることによってCAGRが下がるということはなく、指数関数的な成長するモデルを作っていると思います。

そのような意味では、CAGRがプラス60パーセントで、5年間で売上1,000億円を目指すことを私の定量的な目標として掲げています。ただし、来期の予想はまだ出していないため、そちらは待っていただきたいと考えています。

先ほどからお話ししているとおり、成長エンジンは「ミッションをより達成すること」だと思っています。よりおいしく、より簡単で、より体に良い商品を作っていくために必要なことは何でも取り組みます。今はそれがデジタル・ディープテック、R&Dだと考えています。

主食の生地、あるいはミックス粉の栄養バランスと品目のバランスの良さが良いのは当たり前の上で、香り、味、食感を可能な限り世の中の普通のパンに近づけていくこと、また、それらを扱いやすく改善し、バリエーション展開の効率性を上げていくことが最大のドライバーだと考えています。

質疑応答:中期的に目指す営業利益率の水準について

司会者:「2025年2期の営業黒字化の確度が高まっているとのことですが、中期的に目指す営業利益率の水準はどの程度になりますか?」というご質問です。

橋本:来期、再来期の営業利益率はスライドに記載していないため、会社の開示を待っていただきたいと思います。今からお話しすることは一般的な話です。一時期のAmazonのように営業利率0パーセントで、すべて売上成長率で上げていくスタイルは、スタートアップとして憧れる姿であると思っています。

しかし、0パーセントギリギリというのはリスクもあるため、営業利率を10パーセント程度出し続けることもいいと思います。ただ、いわゆる「食品業界だから営業利益率が低い」という話ではなく、売上成長率を緩めたら、20パーセントにとどまらず、より高い営業利益率が出せます。

つまり大事なのは営業利益率ではなく売上総利益率や限界利益率で、これらはどこかで止めるわけではなく、高め続けます。我々も納得するような状況になれば、すぐに非常に高い営業利益率を出せるような構造にはしていきますが、しばらくは売上1,000億円、1兆円に早く到達することがミッション達成のために大事だと思っています。

高い営業利益率はいつでも出せるようにはしておきますが、食品業界の常識を超えるような高い営業利益率をすぐに出すという想定ではありません。少しぼかさないといけないことがあるため簡潔な説明ではありませんが、以上となります。

質疑応答:「2024年問題」への対応について

司会者:「物流の『2024年問題』への対応はありますか? 将来的に自社の倉庫を持つことは考えていますか?」というご質問です。

橋本:「2024年問題」はそれほど遠くない話で、だいぶ前から考えています。また、物流専門のメンバーが当社に参画してきてサプライチェーンチームにいますし、配送、ECでもさまざまなプレーヤーがいます。

まず我々は自社で倉庫を借り運用しており、関西と関東に1つずつあります。我々はSKUが少ないため、エブリシング・ストアのようなかたちではなく、まずはSKUの少ないサブスクリプションのモデルに倉庫を最適化することを行い、その上で効率化、あるいは自動化を進めています。そのため、出荷作業は自社で行っています。

配送に関しても、ここで開示していない将来の具体的なことはお伝えできませんが、現時点でもいろいろな取り組みがあります。配送業者の変更ができるようにする、1箱当たりに入る内容が多くなるような箱・商品の設計や出荷作業を行う、また置き配も実施するなど、なるべく効率化しています。

出荷作業に関しては、より関与度を高めましたが、それは配送に関しても同じ話だと思います。これも抽象的な話にとどめますが、Amazonも最初は他の会社に任せていた部分が多かったと思いますが、それを自分たちで行い、その後に外販していく流れをとってきたと思います。

我々がDtoCを行っていることの強みは、上流から下流まですべて関与していることにあると思いますが、最初からすべて自分たちで行うことはできませんし、すべて自分たちで行うメリットはないと思っています。しかし、ポイントごとに、ある工程では我々が一部行い、我々のR&Dやデジタルの技術などを入れて改善し、それをOEMの方々にも展開していくことはあると思っています。配送に関しても「2024年問題」も近づいているため、我々の関与度を高めたいと考えています。

それが先ほどお話ししたような、食の先端技術産業化に広くつながればよいと思っており、健康が当たり前になる健康インフラの構築にも寄与できればと思っています。

質疑応答:コンビニへの高配荷率の要因について

司会者:「コンビニ、リテールが急速に拡大していると思いますが、御社の商材がコンビニで配荷される、もしくは配荷され続けている理由はどこにあると考えていますか?」というご質問です。

橋本:まず、マーケティングのメンバーの努力によるところがあると思いますし、本当にありがたいことに受け入れていただいている各社さまと非常に良好な関係を築いています。期待もしていただいており、その温かさ、ニーズにも感謝しています。だからこそ、私としては日本社会全体の今後の発展に寄与したいと考えています。

ただし、やはりドライバーは商品力だと思っています。また、常にR&Dドリブンな会社でありたいと考えています。

我々は最初は私1人で始めたため、もともとコンビニに置いてもらえるような状況ではなく、インターネットで販売していました。

サブスクリプションは商品が良くないと続けてくれないため、商品を良くするためにも販売をサブスクリプションに絞りました。その結果、既存のスーパーや小売とは違うエコシステムの中で成長してきました。

そのような意味では、コンビニに今までなかったような唯一無二の商品に改良されました。コンビニ、スーパー、ドラッグストアにいらっしゃるお客さまは、当然ですが、おいしいものが食べたいだけではなく、健康意識があったり、より便利なものを探していたり、より先進的なライフスタイルに好感を持っていたりします。

そのような、お客さまが求める唯一無二の商品であるため、配荷率が高いと考えています。それを今後も続けることが何より大事だと思っています。

質疑応答:今後のリテール売上について

司会者:「コンビニでの配荷率はすでに80パーセントを超えているため、残りの拡大余地は限定的だと思います。今後のリテールの売上はどのような伸び方をする見通しでしょうか?」というご質問です。

橋本:基本的な構造としては、売上全体が1.6倍を5乗すれば10倍になります。売上構成比としては、6割くらいの過半数が定期購買ですが、今の売上構成比から大きくは変わらないかたちで成長し続けると考えています。

これは両者にとってもメリットがある構造だと思います。従前ご説明しているとおりですので省きますが、ECとリテールについては相互送客関係があるからです。

なぜリテールの売上が今後も伸びるかといいますと、まず今までは1店舗あたりの売上についてはあまり手をつけていませんでした。今はやや当社側の商品の種類も増えていますが、コンビニのパンコーナーには、我々が出しているものよりも圧倒的に多くのパンがあり、パンを使った惣菜もたくさんあります。

さらに、コンビニで食べられている主食あるいは主食料理は、サンドイッチ、ラーメン、豚まん、一汁三菜のお弁当、ざるそば、パスタもあります。我々はバリエーションを増やすことだけを重視しているわけではないですが、1つの主食で限界突破的においしくすることができ、それを起点に広げたらよいという商品があればどんどん拡大させていくことで、1店舗ごとの売上は今の桁感ではない成長をすると思っています。もちろんそれと同時に商品1つあたりのおいしさも良くなります。

また、ドラッグストアやスーパーからも引き合いをいただいていますので、より健康を当たり前にするために、今後はそちらに入れていくことも大事だと思います。

スーパーなどは売り場面積も大きく、パンを買われる割合も多いですし、健康志向のものはドラッグストアで売られるものも多いと思います。そのような意味では、その2つのチャネルにおいても1店舗あたりの売上は大きく上げられると考えています。

質疑応答:工場の確保状況と将来的な自社工場への投資について

司会者:「今後も複利での成長を安定的に続けていくとのことですが、販売数の増加を見越した工場の確保状況について教えてください。また、将来的に自社工場への投資などもあり得るのでしょうか?」というご質問です。

橋本:パン全体のマーケットは日本では2兆円くらいあると認識していますので、今期の170億円という売上はそれほど大きなものではないと考えています。且つ人口は減り始めています。また、みなさまも感じるかもしれませんが、主食離れが進んでいます。小麦粉、塩、砂糖、バターを控える動きがあり、供給側と需要側にギャップが出ています。我々としてはそのギャップを埋めることができれば業界にも貢献できると考えてOEMを行っています。そのような意味では、生産キャパシティーは非常に大きいものになります。

そのような背景によって、普通のパン市場は基本的には伸びていかないと思っているため、工場の稼働率を我々の存在により維持できる、あるいは上げていけるという希有な存在として、業界からも温かく迎えていただいていると感じています。

自社工場に関して現時点でお伝えできることはありませんが、一般論としては、先ほどお伝えしたとおり、我々はミッションを達成して健康インフラを作ることを考えていますので、そのためのポイントだと思えば我々の関与度は高めていきます。

また現在も一部行っていることですが、自社工場というかたちでなくても、工場のラインを我々の方で改善したり、我々専用のラインを作っていただいたり、我々の投資で工場のラインを増やしていただくこと、あるいは当社の全体の製造数量のうち限定的に研究施設というかたちで、当社が自社工場を持つこともできます。

我々のような商品を作るための生産技術はまだ確立しておらず、OEM先ではベースフード以外も商品も製造しているため、工場では技術開発だけにに集中することはできません。そこで我々が、生産技術の研究を行い、OEM先にその技術を展開していき、より楽に、より多く稼いでいただけるような展開もあり得ると思っています。

質疑応答:ECの顧客獲得数の見通しについて

司会者:「ECの顧客獲得数がこの第2四半期に低位にとどまった経緯について、広告宣伝費投下戦略等がありましたら、今後の見通しも含めて教えてください。また、リテールからECへの流入が順調に進んでいるという評価もありましたが、この四半期のEC購入者の増加が少ないのではないかと感じていますので、ご説明をお願いします」というご質問です。

橋本:お伝えしたとおり、まず我々が大事にしているのは、年次の売上成長率が複利で安定することです。月次や四半期の売上成長率は、実際のところあまり見ないようにしています。今後の決算でも四半期では山あり谷ありだと思いますが、そこに合わせることは会社の効率性を損ないますので、年次で見てほしいと今後繰り返し伝えていくと思います。

まず1つは、生産量はスパイクさせたくありません。キャパシティーに限界があるとは思いませんが、我々の強みはキャパシティーが安定して複利で増えていくことで、他の商材のように上がったり下がったりしすぎないことだと思っています。それによりサプライチェーンも、工場側も、着実に改善していけることだと思います。

コンビニへの導入は、我々だけの話ではなく、先方の都合もあります。この四半期はコンビニでの売上増加があり、EC側が調整をかけたことと、季節性も少しあります。季節性について、パンは暑い夏場よりは、春、秋、冬に食べられることが多いです。

我々の商品のリリースも、月ごと、四半期ごとに見ているわけではないため、多めに出る時もあれば少なめに出る時もあります。そのような意味で、前の四半期と後の四半期に新規獲得を割り振ったというかたちです。

そのため、新規の定期購買が増えていないからといって通期の見通しを下げたわけではなく、逆にこの四半期で広告宣伝を絞ったからといって通期でもプラス5パーセントの黒字を出すということも言っていません。そのような意味では、この四半期の特徴は出てきますが、年次で見てほしいと思っています。

スポンサードリンク