関連記事

丸運、運賃・料金改定の進捗や機工業務における新規大型案件受注等により増益 長期的な企業価値向上に向け収益確保へ

2023年11月12日 17:56

![]()

記事提供元:ログミーファイナンス

丸運、運賃・料金改定の進捗や機工業務における新規大型案件受注等により増益 長期的な企業価値向上に向け収益確保へ[写真拡大]

2024年3月期第2四半期決算説明

桑原豊氏:株式会社丸運社長の桑原でございます。2024年3月期第2四半期の丸運グループ連結決算をご説明させていただきます。

当決算期の日本経済は、新型コロナウイルス感染症が「5類」に移行し、行動制限が緩和されたことを背景に、経済活動は緩やかな回復基調になりました。

今後については、内需が伸び悩む中で、ウクライナ情勢の長期化に中東情勢の悪化も加わり、資源価格の高騰や円安によりさまざまなモノやサービスの価格が上昇となる等、依然として先行き不透明な状況が続くと思われます。

当社の事業領域である物流業界においては、消費関連貨物が前年度減少の反動からプラスの荷動きが見られます。また、生産関連貨物も国内の景気の回復を受けた設備投資の復調及び半導体不足による生産制約が解消に進み輸送量が伸びたことで、小幅なプラスの荷動きとなりました。

一方、住宅投資の減少等により建設関連貨物が大幅に減少したことから、国内の貨物総輸送数量は、前年を下回る状況で推移しています。

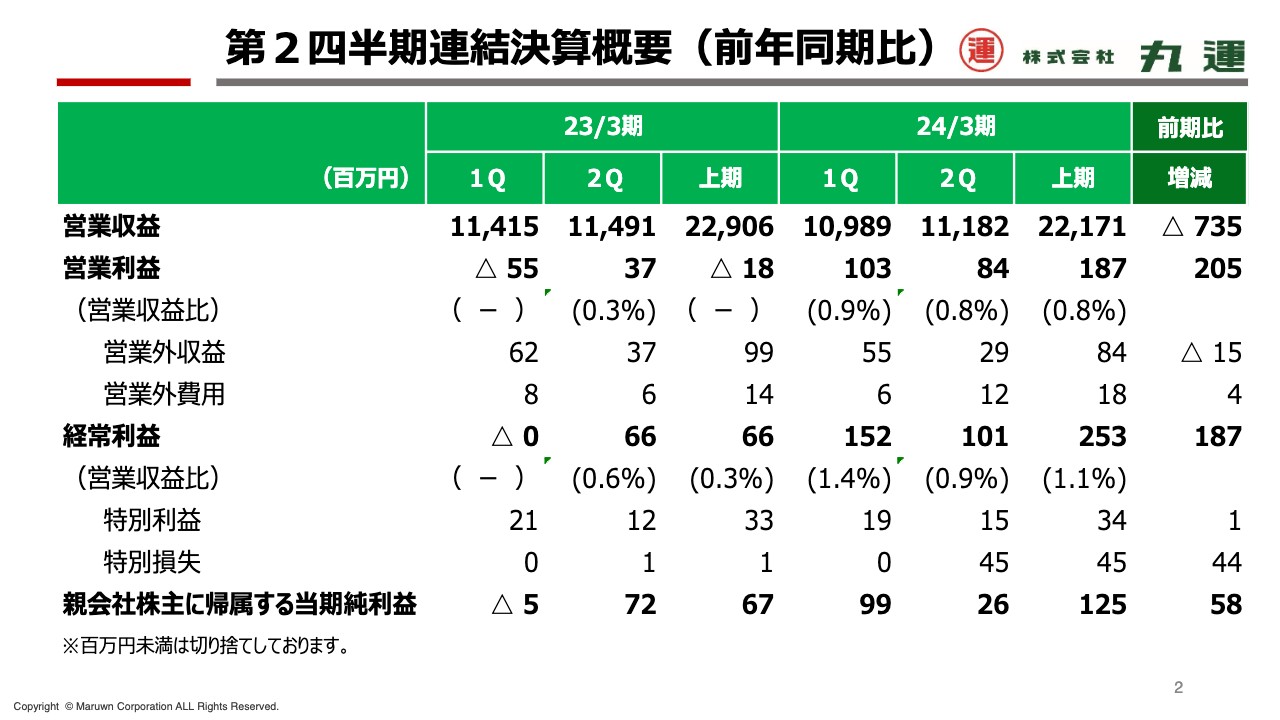

第2四半期連結決算概要(前年同期比)

それでは、第2四半期の丸運グループの連結決算について説明させていただきます。営業収益は、半導体の需要低迷に伴う素材産業の輸送量や貿易量の減少により、前年同期比7億3,500万円減の221億7,100万円となりました。

経常利益は、減収による利益の押し下げ要因はあったものの、機工業務における大型設備一貫物流の新規受注、運賃改定や基幹システムの導入費用が減少したことから、前年同期比1億8,700万円増の2億5,300万円となりました。

また、親会社株主に帰属する四半期純利益は、連結子会社において9月の台風13号の影響により、土砂災害が発生し特別損失を4,000万円計上しましたが、前年同期比5,800万円増の1億2,500万円となりました。

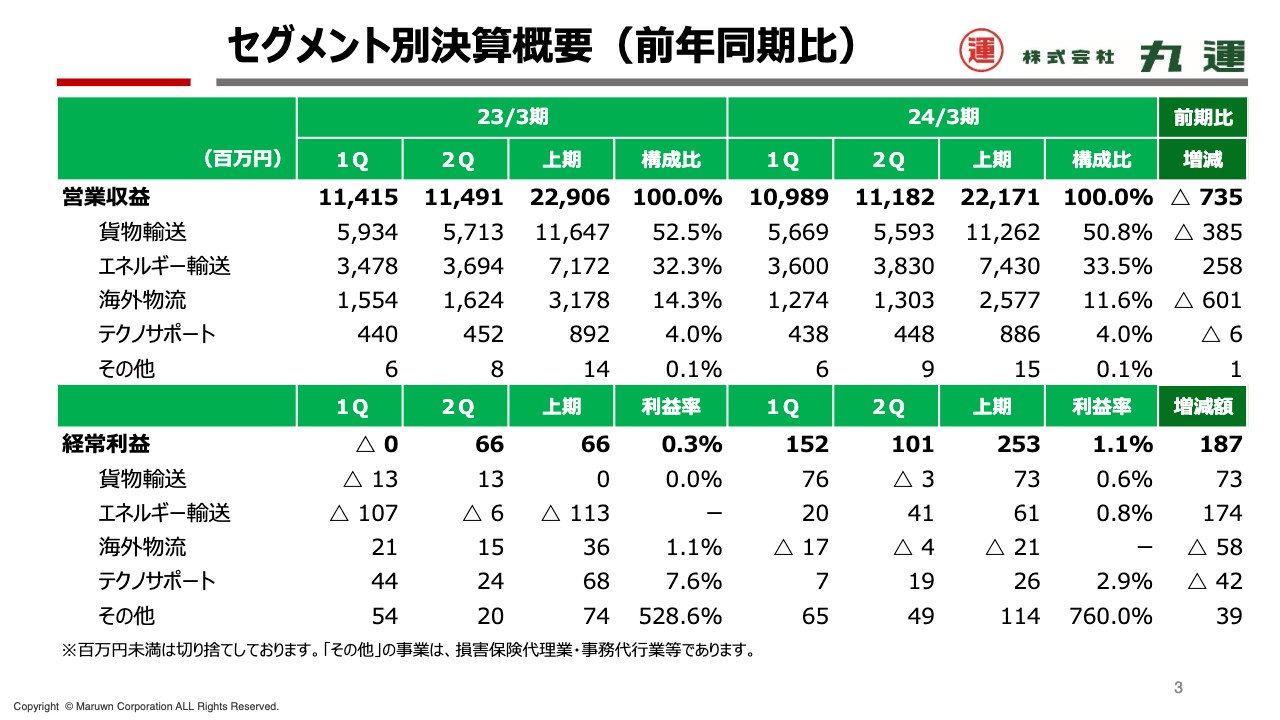

セグメント別決算概要(前年同期比)

こちらのスライドはセグメント別の決算概要を表しています。詳細につきましては、各セグメント別にご説明させていただきます。

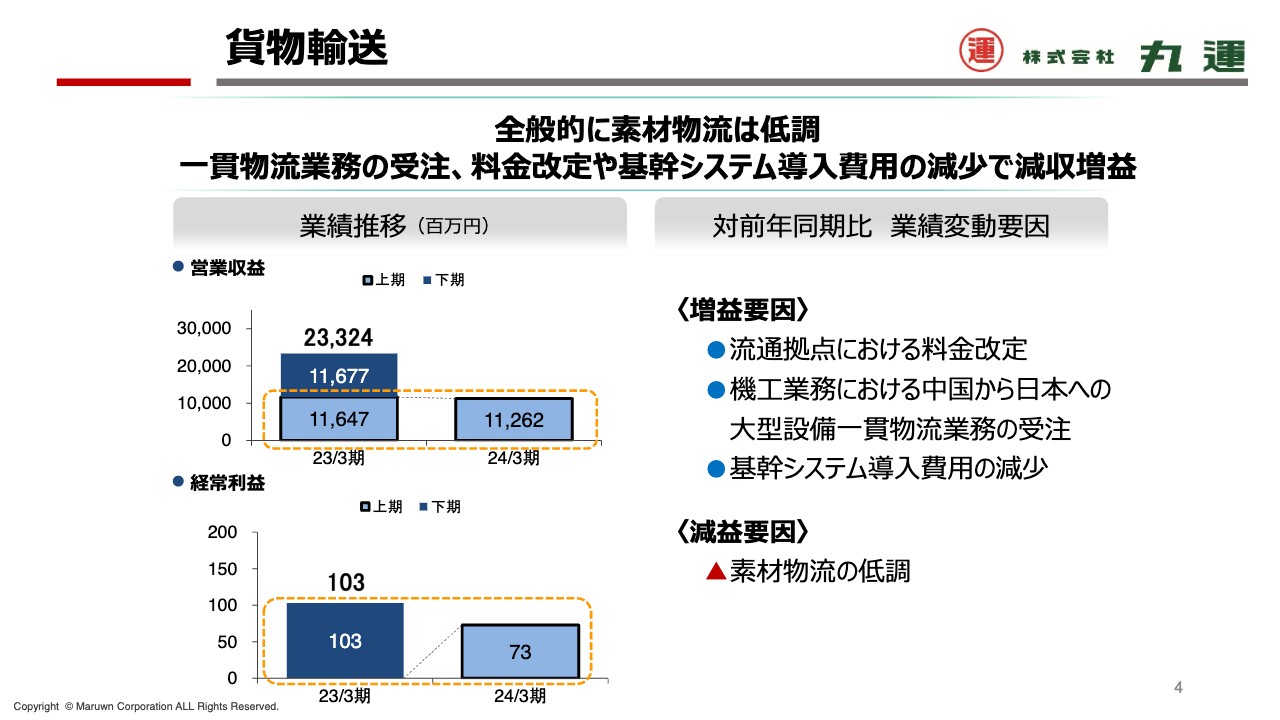

貨物輸送

まずは、貨物輸送事業についてご説明させていただきます。貨物輸送事業は、自動車向けアルミ材輸送量が回復傾向にあるものの、情報機器の減産に伴う高機能半導体の輸出減、空調機器の在庫調整に伴う部材減産及び中国向け樹脂輸出の低迷により、素材物流は全般的に低調に推移いたしました。

一方、機工部門における大型案件の受注、流通拠点における料金改定の進展や冷蔵貨物の取扱増及び基幹システム導入費用等の減少により増益となりました。

これらの結果、営業収益は前年同期比3.3パーセント減の112億6,200万円、経常利益は前年損益ゼロから7,300万円となりました。

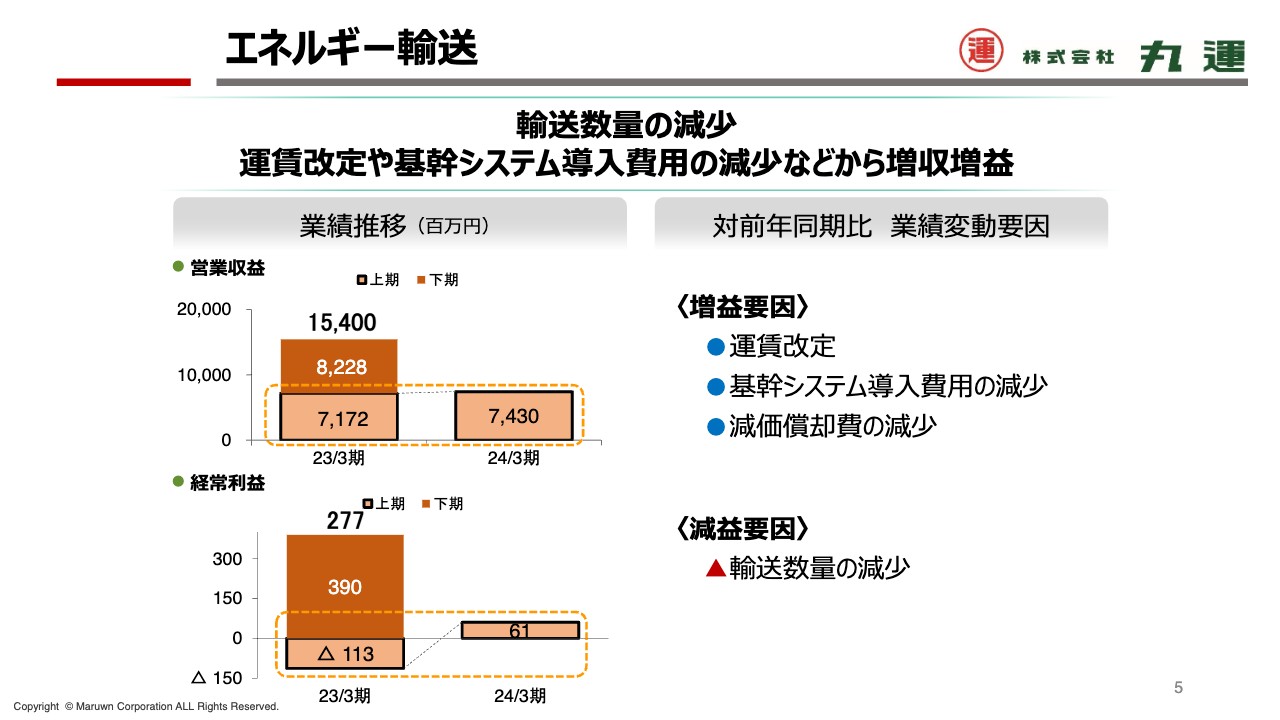

エネルギー輸送

次に、エネルギー輸送事業についてご説明させていただきます。石油製品の輸送数量は、構造的な石油製品の内需減の影響もあり、前年同期比1.1パーセント減少となりました。

また、潤滑油・化成品の輸送についても、自動車生産は回復基調にあるものの、素材等の滞留在庫解消には至らなかった影響等により、輸送数量は前年同期比2.8パーセント減少となりました。

一方、運賃改定の影響により営業収益は増加し、また基幹システム導入費用等が減少となりました。

これらの結果、営業収益は前年同期比3.6パーセント増の74億3,000万円、経常利益は前年の赤字から一転して前年同期比1億7,400万円増の6,100万円となりました。

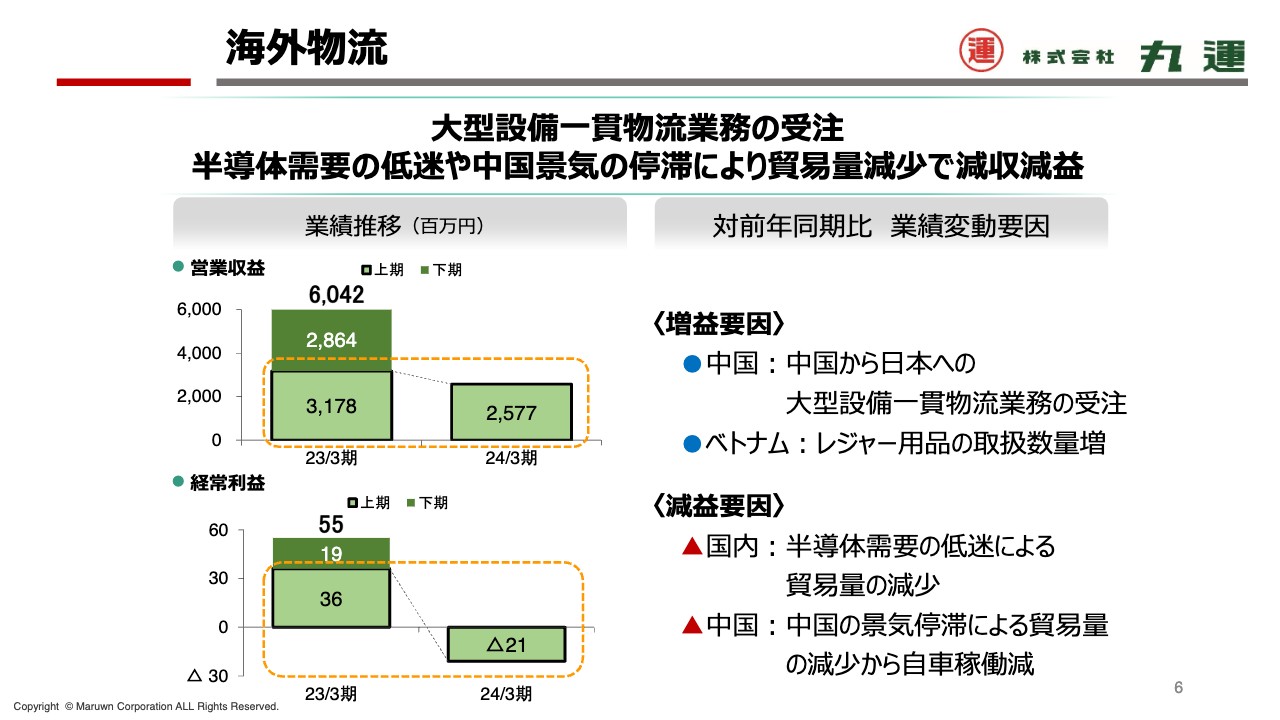

海外物流

海外物流事業についてご説明させていただきます。中国から日本への大型設備一貫物流業務の受注及びベトナムにおけるレジャー用品の取扱数量増がありました。

一方、情報機器における高機能半導体需要の輸出減、需給バランスの正常化により、コロナ禍以降高騰した航空・海上運賃の下落及び中国の景気停滞により貿易量が減少となりました。

これらの結果、営業収益は前年同期比18.9パーセント減の25億7,700万円、経常損益は前年同期比5,800万円減の2,100万円の損失となりました。

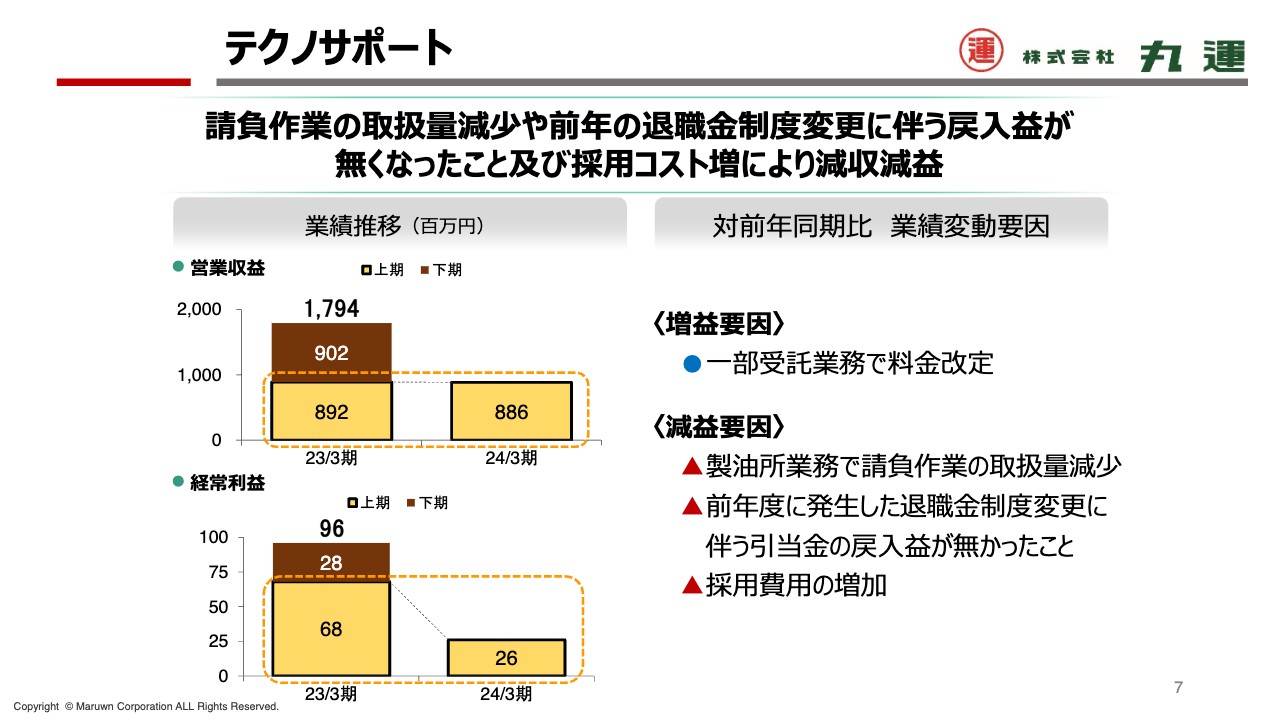

テクノサポート

最後に、テクノサポート事業についてご説明させていただきます。一部受託業務で料金改定があったものの、製油所関連では主に産廃搬出業務及び緑化業務の取扱量が減少したこと、また、前年度に発生した関係会社での退職金制度変更に伴う引当金の戻しがなかったこと及び人員補充に伴う費用の増等がありました。

これらの結果、営業収益は前年同期並みの8億8,600万円、経常利益は前年同期比4,200万円減の2,600万円となりました。

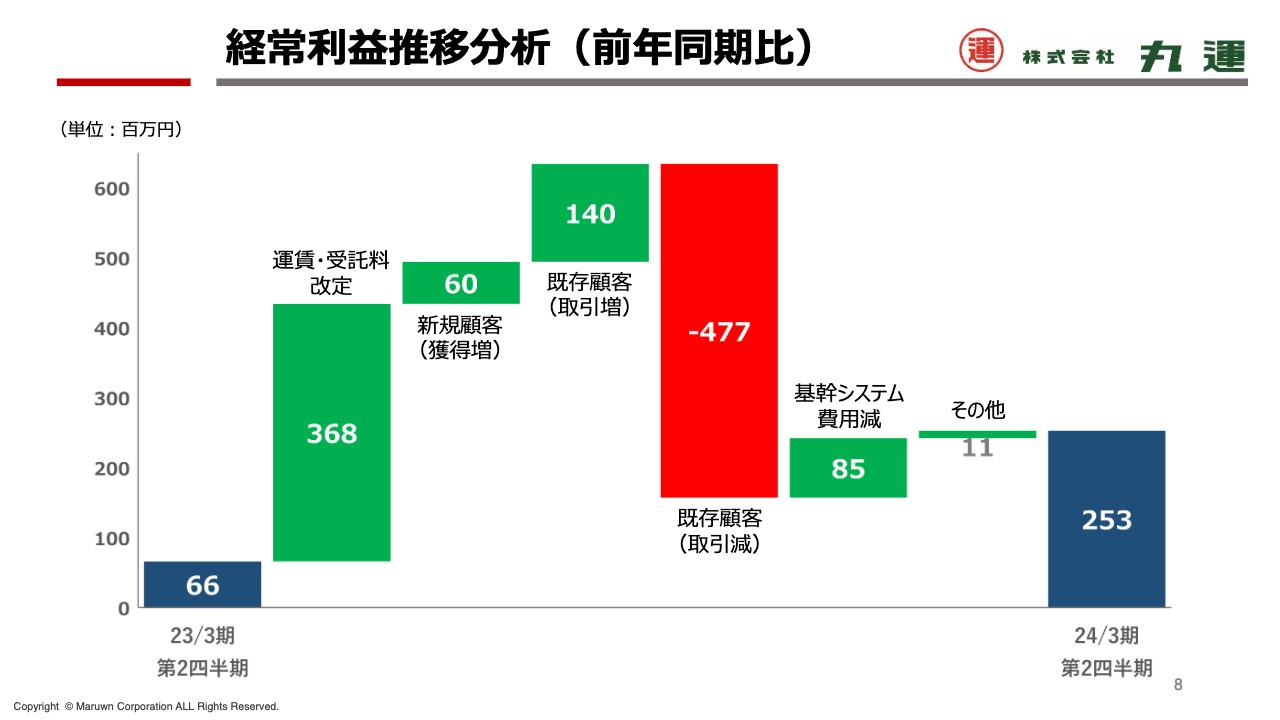

経常利益推移分析(前年同期比)

こちらのスライドは、経常利益の前年同期比との差の要因分析となります。一番左が前年度第2四半期の経常利益で6,600万円です。そして、一番右が今年度第2四半期の経常利益で2億5,300万円です。そこに至る変動要因について、緑色がプラス要因、赤色がマイナス要因として表記しています。

総じて国内の貨物総輸送数量が前年を下回る状況で推移している中、既存顧客である素材メーカーとの取引において、在庫調整に伴う減産や輸出の低迷による輸送数量の減少が、利益を大きく押し下げる要因となりました。

一方、中期経営計画で掲げた運賃・料金改定が貨物輸送事業及びエネルギー輸送事業で進捗し、さらに機工業務における新規大型案件等があり、利益を押し上げました。加えて、基幹システム導入費用の負担がなくなる等の要因もあったことから、経常利益は前年同期と比べて増益となりました。

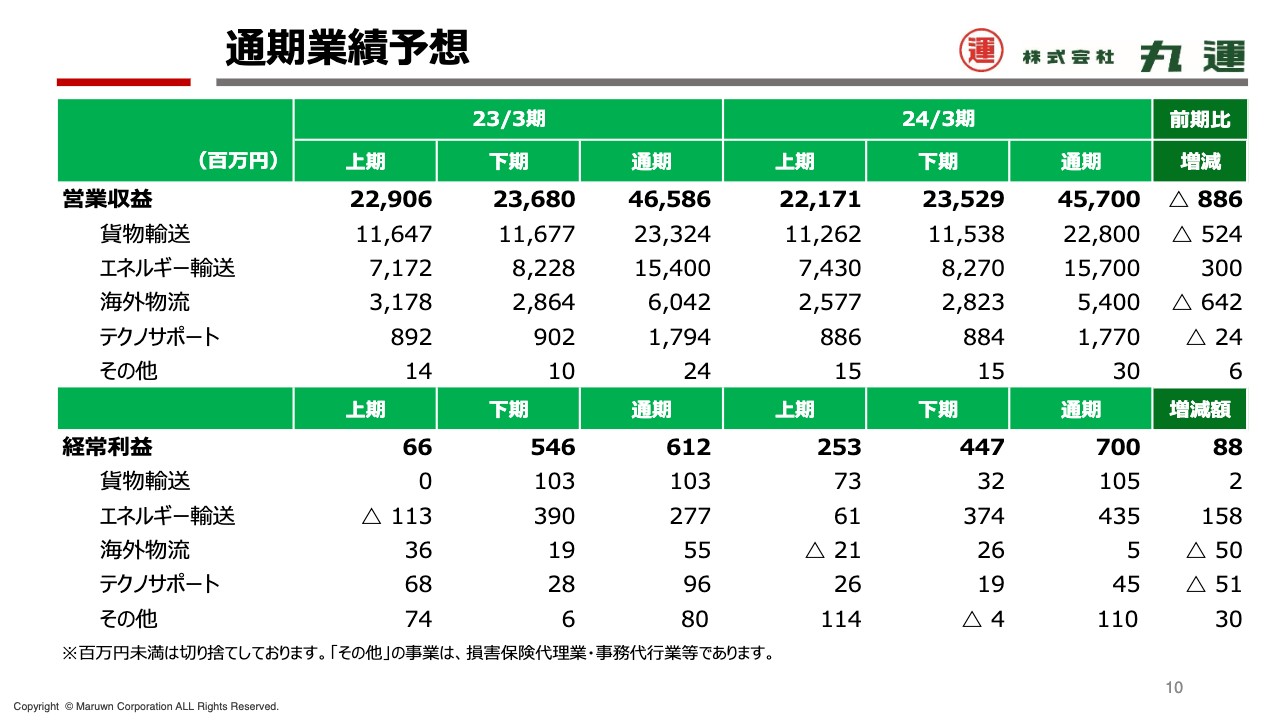

通期業績予想

2024年3月期の通期連結決算の見通しについてご説明させていただきます。営業収益は、エネルギー輸送事業においては内需減少に伴う輸送数量の減少はあるものの、引き続き運賃改定、新規取引の獲得に取り組むことで増収を見込んでいます。貨物輸送事業においては、主要な取引分野である素材メーカーの減産により輸送量が低迷している等、国内の貨物輸送数量は前年を下回る見込みであります。

加えて、海外物流事業においては、コロナ禍より高騰した航空・海上運賃が需給のバランスの正常化に伴い下落したことから、営業収益は前年同期比8億8,600万円減の457億円となる見込みです。

経常利益は、エネルギー輸送事業において運賃改定の効果や基幹システム導入費用の減少等、増益効果が見込まれるものの、貨物輸送事業においては素材産業の輸送量減少や年度後半に予定している物流センターのリフォームに伴うコスト増等、減益要因が見込まれます。

加えて、海外物流事業においては中国の景気停滞による貿易量の減少が続くと予想されることから、前年同期比8,800万円増の7億円となる見込みです。

丸運グループは、長期的な企業価値の向上を目指した「2030丸運グループ長期ビジョン」の実現に向けて、2023年度を初年度とする第4次中期経営計画を策定し、諸施策を着実に実行することで収益の確保に努めてまいります。

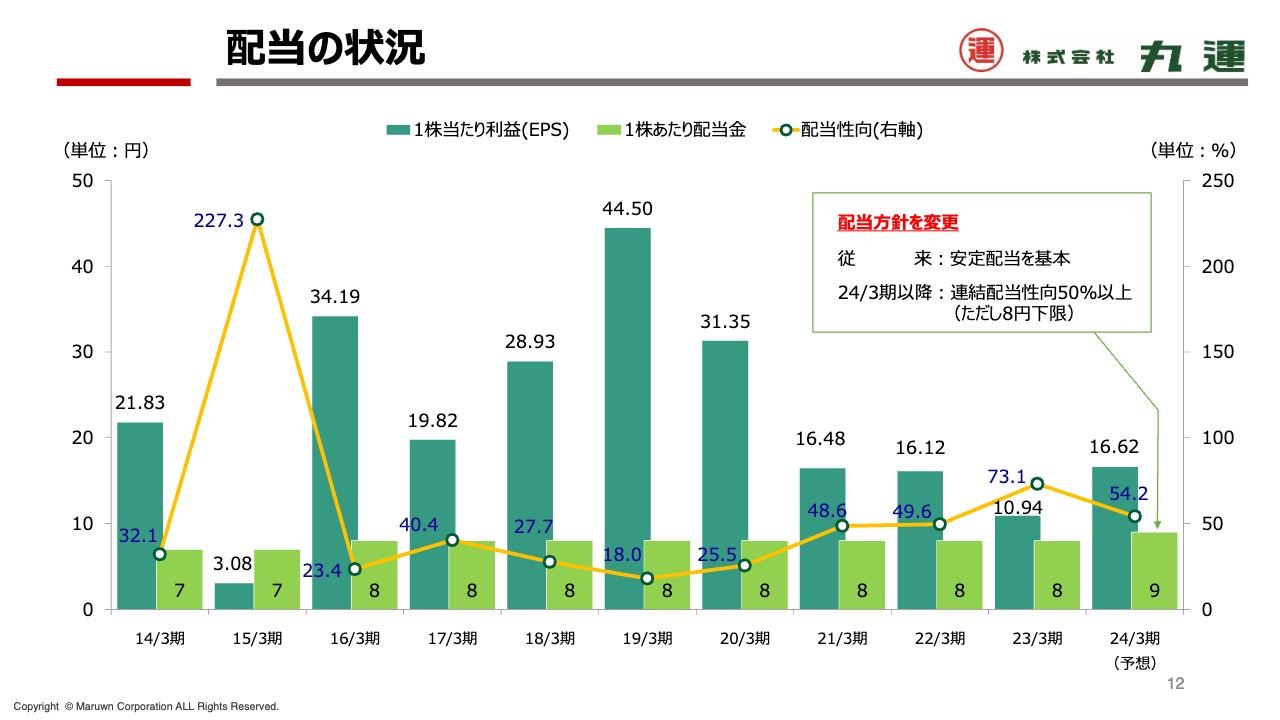

配当の状況

配当の状況です。今年3月に東京証券取引所から要請のあった「資本コストや株価を意識した経営の実現に向けた対応」について、当社は11月8日に東京証券取引所および当社ホームページにて開示しております。その中の具体的な取り組みの柱の1つとして、株主還元の強化を打ち出し、今年度以降は連結配当性向50パーセント以上を目途に配当します。また、安定的な配当の継続にも配慮し、単年度1株当たり8円の配当を下限とします。

この新たな配当方針を基準に、今年度の配当予想を当初より1円増配の1株当たり年間9円に修正いたしました。なお、配当性向は54パーセントとなります。

今後も第4次中期経営計画で掲げた施策を着実に取り組むことで収益力の向上を図り、事業基盤の強化に努めてまいります。

スポンサードリンク