関連記事

【QAリンクあり】JVCケンウッド、1Qは大幅な増収増益 無線システムの販売好調、OEMの上海ロックダウンからの回復が寄与

2023年8月11日 09:36

![]()

記事提供元:ログミーファイナンス

【QAリンクあり】JVCケンウッド、1Qは大幅な増収増益 無線システムの販売好調、OEMの上海ロックダウンからの回復が寄与[写真拡大]

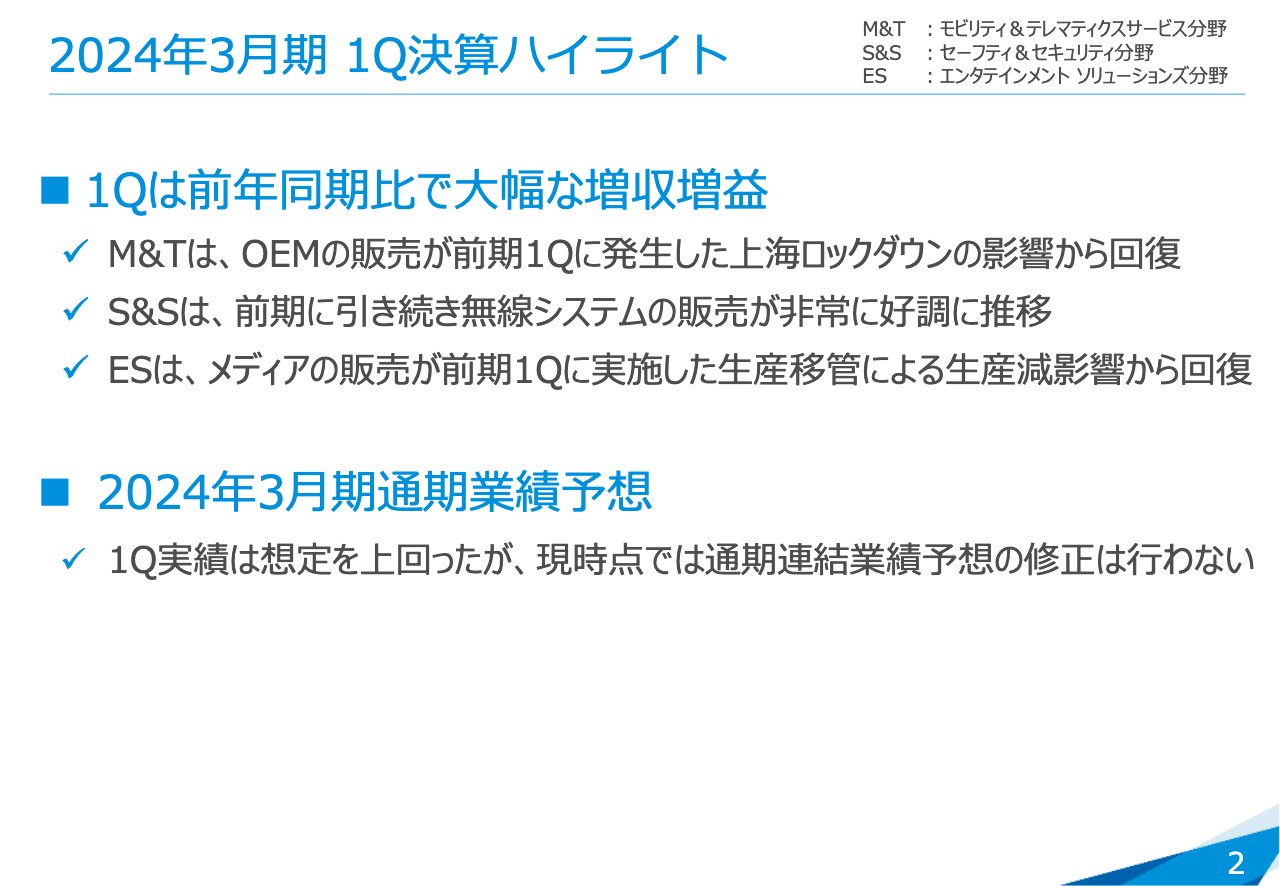

2024年3月期 1Q決算ハイライト

宮本昌俊氏(以下、宮本):みなさま、おはようございます。2024年3月期第1四半期の決算について、決算説明資料に基づいてご説明します。

まず、今回の決算ハイライトです。第1四半期は前年同期比で大幅な増収増益となり、好調に推移しました。

M&T(モビリティ&テレマティクスサービス)分野については、OEMが前年同期に発生した上海ロックダウンからの回復により大きく伸びています。S&S(セーフティ&セキュリティ)分野に関しては、前期に引き続き無線システムの販売が非常に好調です。

ES(エンタテインメント ソリューションズ)分野は、前期の第1四半期はタイ工場の閉鎖に伴う生産移管を行っていたため若干の赤字となりましたが、そこから回復して黒字転換しました。すべての分野で大きく回復しているということです。

今年度、2024年3月期通期の業績予想に関しては、第1四半期は非常に好調でしたが、現時点では通期連結業績予想の修正は行っていません。

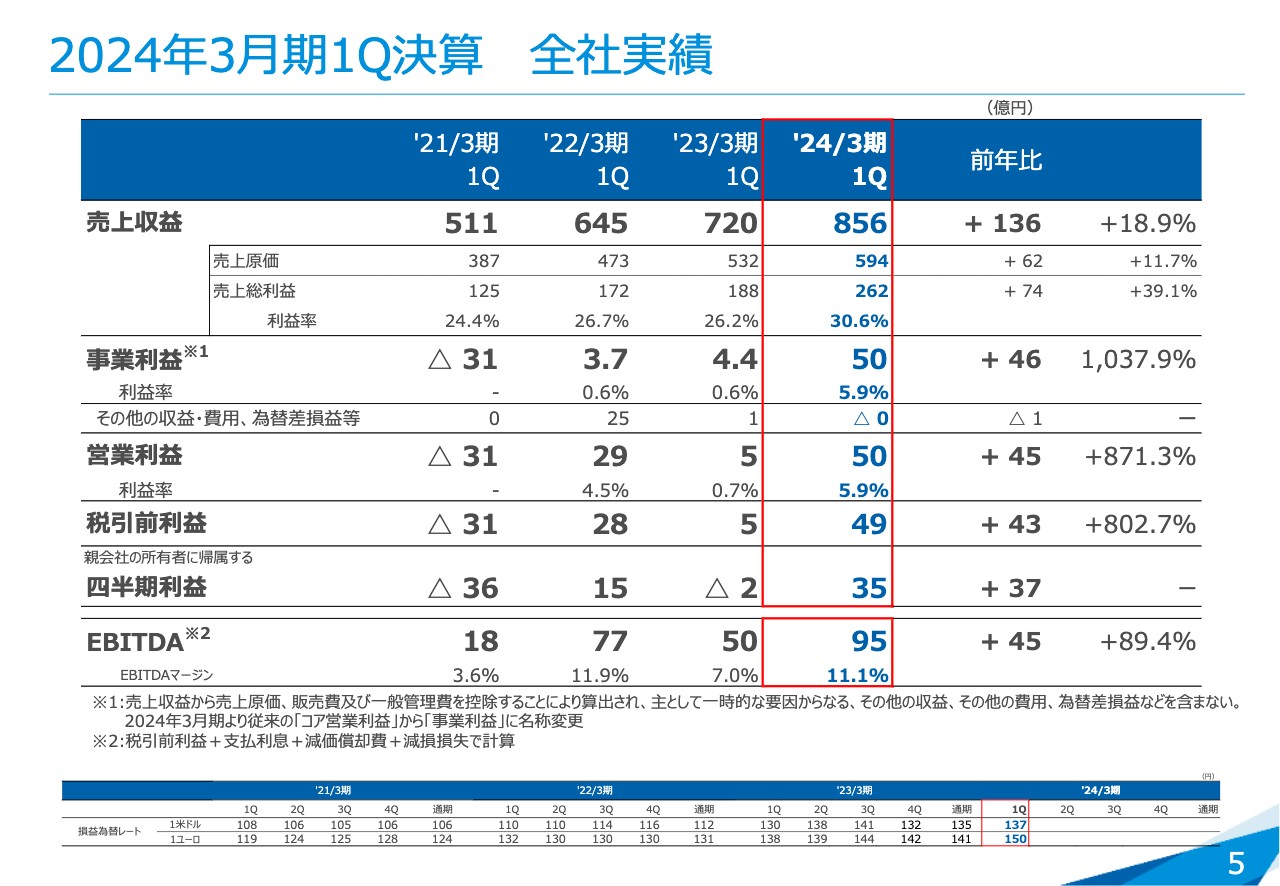

2024年3月期1Q決算 全社実績

第1四半期の実績についてです。売上収益は856億円となり、前期比18.9パーセント増、136億円の増収となりました。事業利益は50億円となり、前期は4.4億円だったため、46億円の増益となりました。

営業利益は50億円となり前期比45億円の増益、税引前利益は49億円となり前期比43億円の増益となりました。親会社の所有者に帰属する四半期利益は、35億円で37億円の増益となり、前期の赤字から黒字転換しました。EBITDAは95億円、EBITDAマージンは11.1パーセントとなりました。

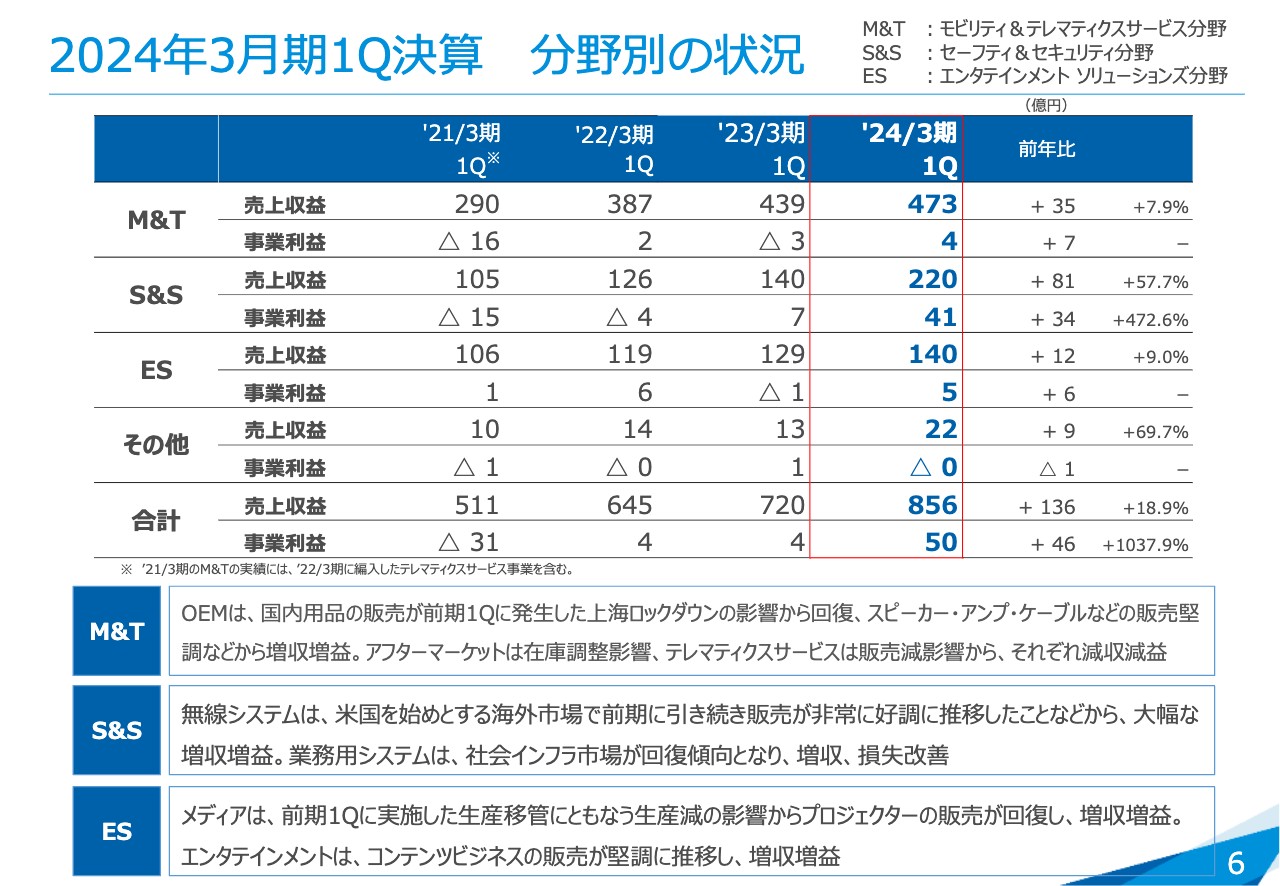

2024年3月期1Q決算 分野別の状況

分野別の状況です。M&T分野の売上収益は473億円となり、前期比7.9パーセント増、35億円の増収となりました。この結果、事業利益は4億円となりました。前期は上海ロックダウンの影響により赤字でしたが、そこから黒字転換しています。

S&S分野の売上収益は220億円となり、前期の140億円から大きく伸長しました。この結果、事業利益は41億円となり、前期の第1四半期も黒字でしたが、そこから利益をさらに伸ばすことができました。

ES分野の売上収益は140億円となり、前期比9パーセント増となる12億円の増収となりました。これに伴い、事業利益は5億円となっています。前期は生産移管などの影響から若干の赤字でしたが、6億円の増益となりました。

その他を含む全社合計は、売上収益856億円、事業利益50億円となりました。

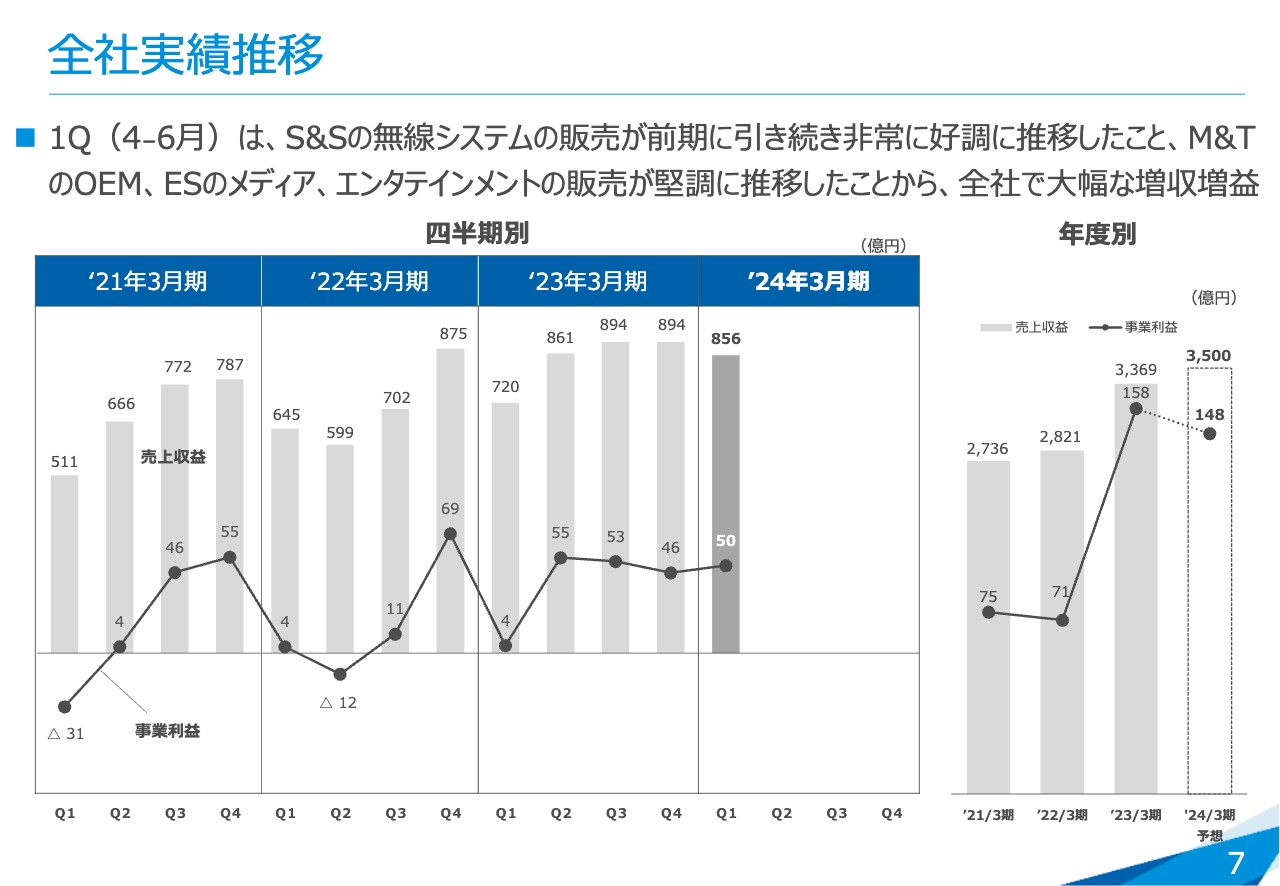

全社実績推移

全社の四半期別の実績推移です。先ほどお伝えしたとおり、第1四半期の売上収益は856億円、事業利益は50億円となりました。

例年、第1四半期は低いところからスタートし、第2四半期以降で売上が伸びていくという季節性がありますが、今回は第1四半期の段階で、売上が一番大きくなる第4四半期とほぼ同等の売上となりました。過去にない売上だったと見ています。事業利益についても50億円と、非常に良い結果を出せたと考えています。

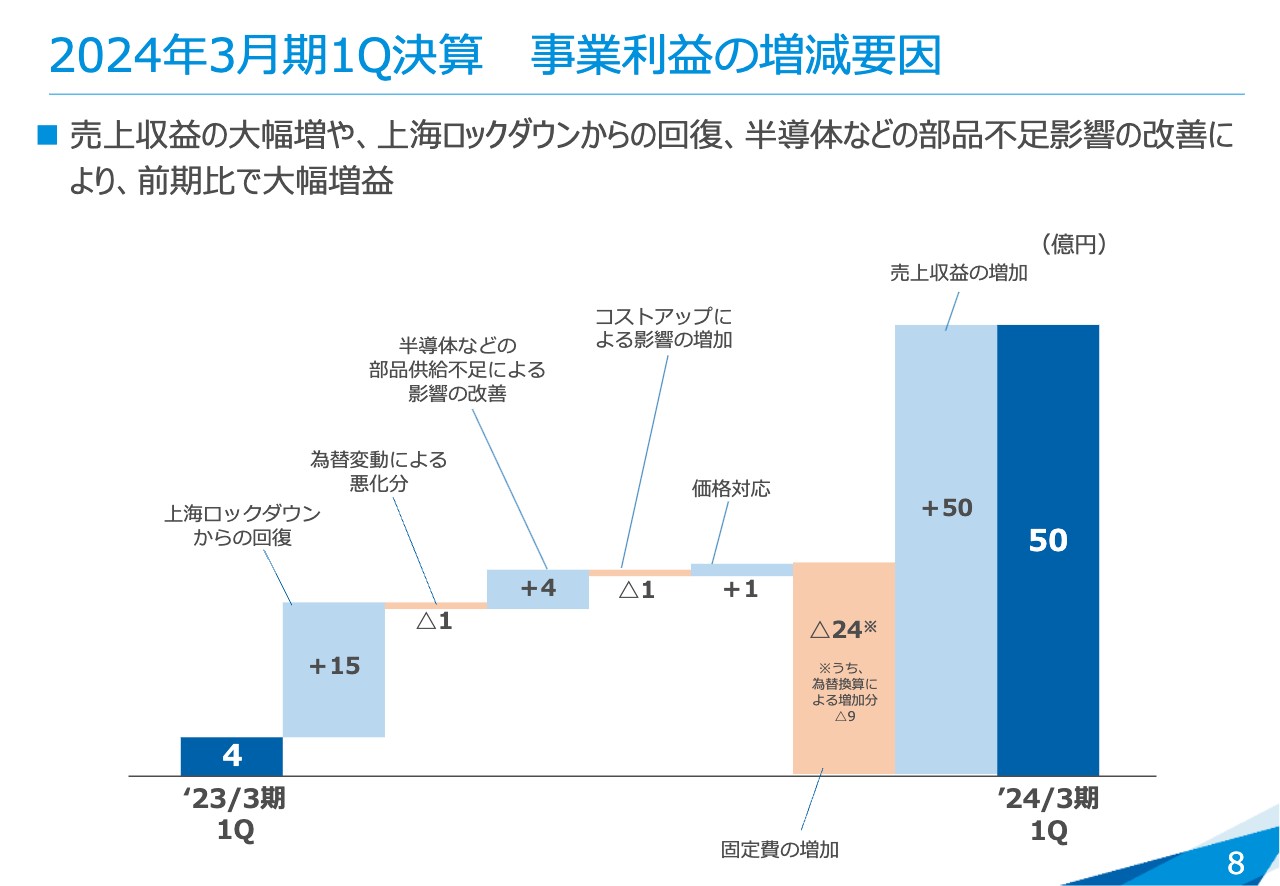

2024年3月期1Q決算 事業利益の増減要因

事業利益における要因別増減のグラフです。前期の事業利益は4億円でした。上海ロックダウンの影響があり、特にM&T分野のOEM事業が大きく影響を受けましたが、そこからの回復が15億円ほどあったと見ています。

また、為替変動による悪化分が1億円ありました。また半導体などの部品供給不足の影響からの回復が4億円ほどありました。

コストアップによる影響は、まだまだ高値止まりで一部の部品が値上がりしているため、今期もマイナス1億円ほどの影響がありました。一方で、価格対応によりプラス1億円ほどの値上げ効果があったと見ています。

固定費が24億円ほど増えていますが、このうち約9億円は為替の円安による換算増です。そのほか、将来に向けた人材投資なども含まれています。また売上収益の増加による利益増は50億円でした。

結果として、前期の4億円から今期は50億円という大幅な増益となりました。要因はいろいろありますが、売上収益の増加が一番大きな要因だと見ています。

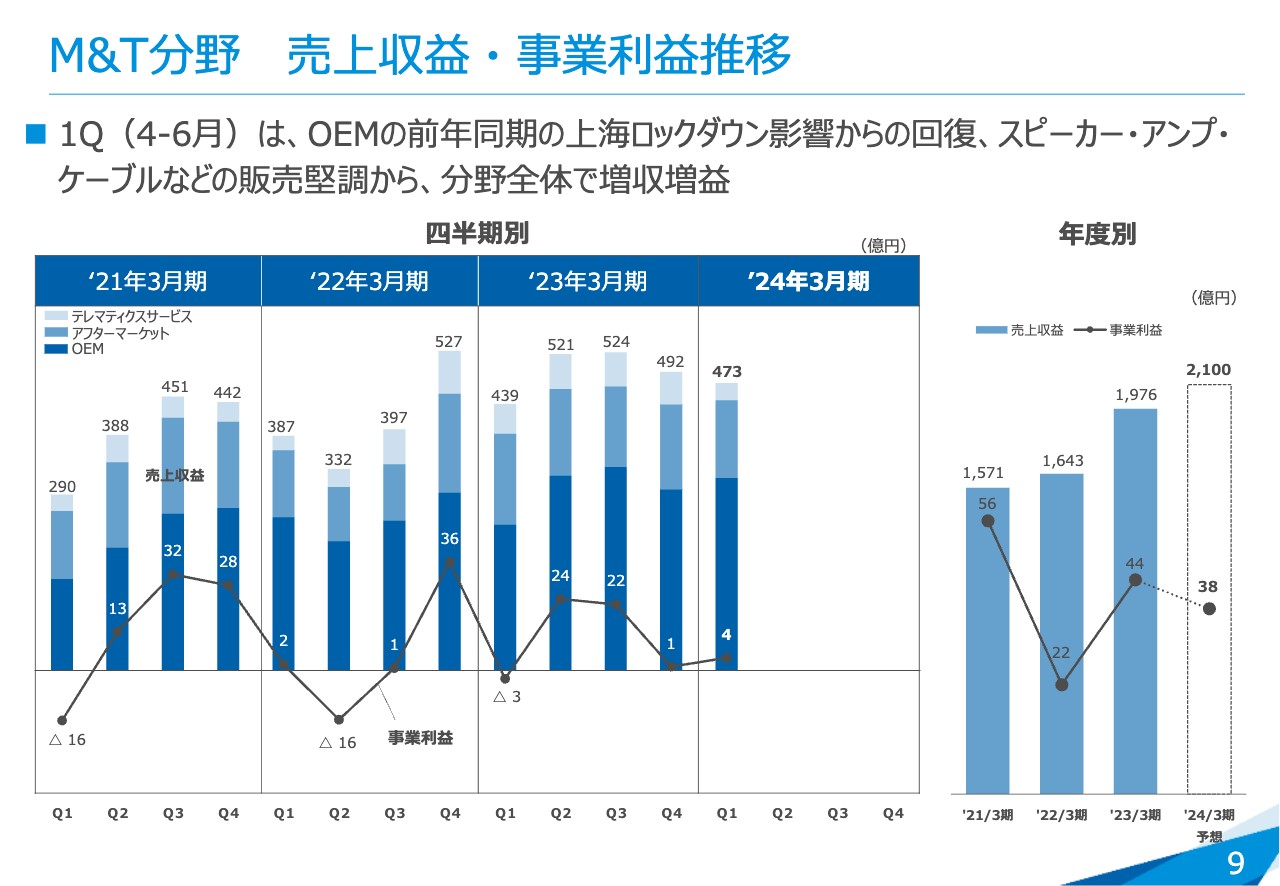

M&T分野 売上収益・事業利益推移

分野別の売上収益・事業利益の四半期別の実績推移についてご説明します。まず、M&T分野です。第1四半期の売上収益は473億円、事業利益は4億円となりました。

2021年3月期第1四半期はコロナ禍で厳しいスタートとなり、2022年3月期は第1四半期後半から半導体不足の影響があり、2023年3月期第1四半期は上海ロックダウンの影響がありました。今期、2024年3月期第1四半期についてはそのような大きな影響はなく、第1四半期から黒字を計上できています。

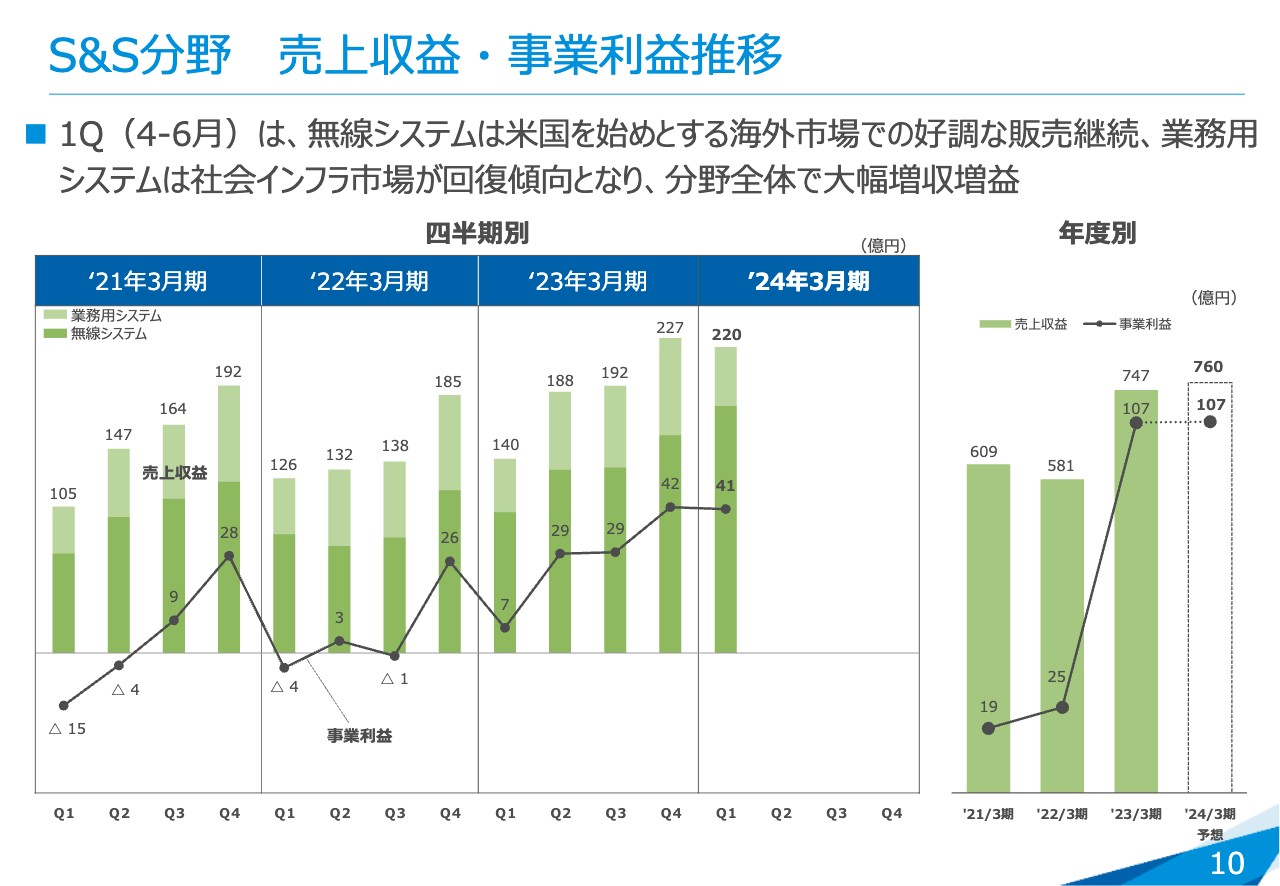

S&S分野 売上収益・事業利益推移

S&S分野です。第1四半期の売上収益は220億円、事業利益は41億円となりました。例年、この分野はBtoB事業のため第1四半期に低いところからスタートし、第2四半期以降に増加していく季節性があります。

しかし、今期、2024年3月期第1四半期に関しては、売上が最も増加する第4四半期とほぼ同等の売上・利益を計上することができました。非常に良いスタートが切れたと考えています。

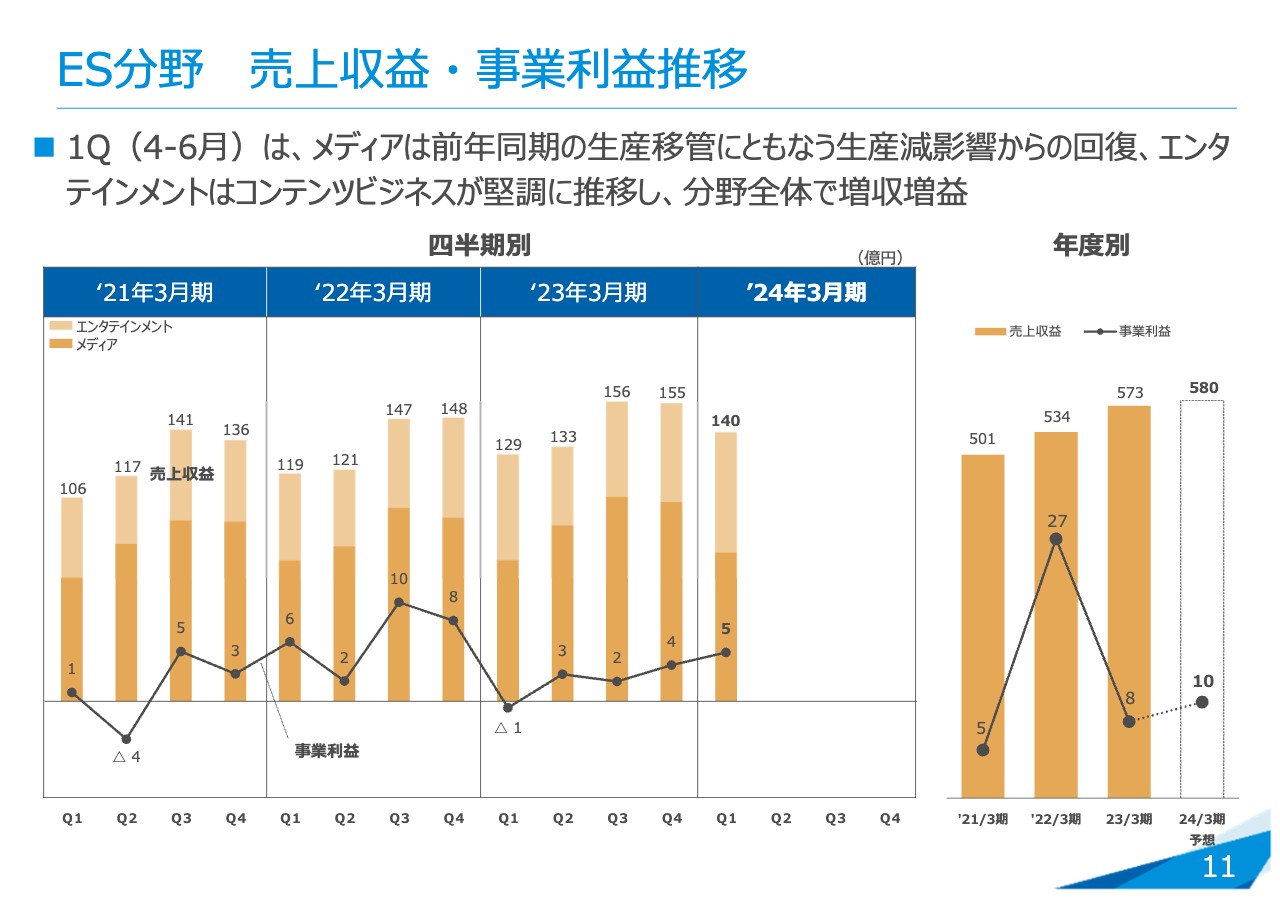

ES分野 売上収益・事業利益推移

ES分野です。第1四半期の売上収益は140億円、事業利益は5億円となりました。前期は、メディア事業におけるタイの工場閉鎖に伴う生産移管の影響で若干の赤字となりましたが、今年度はその影響はなくなっており、順調なスタートが切れたと考えています。

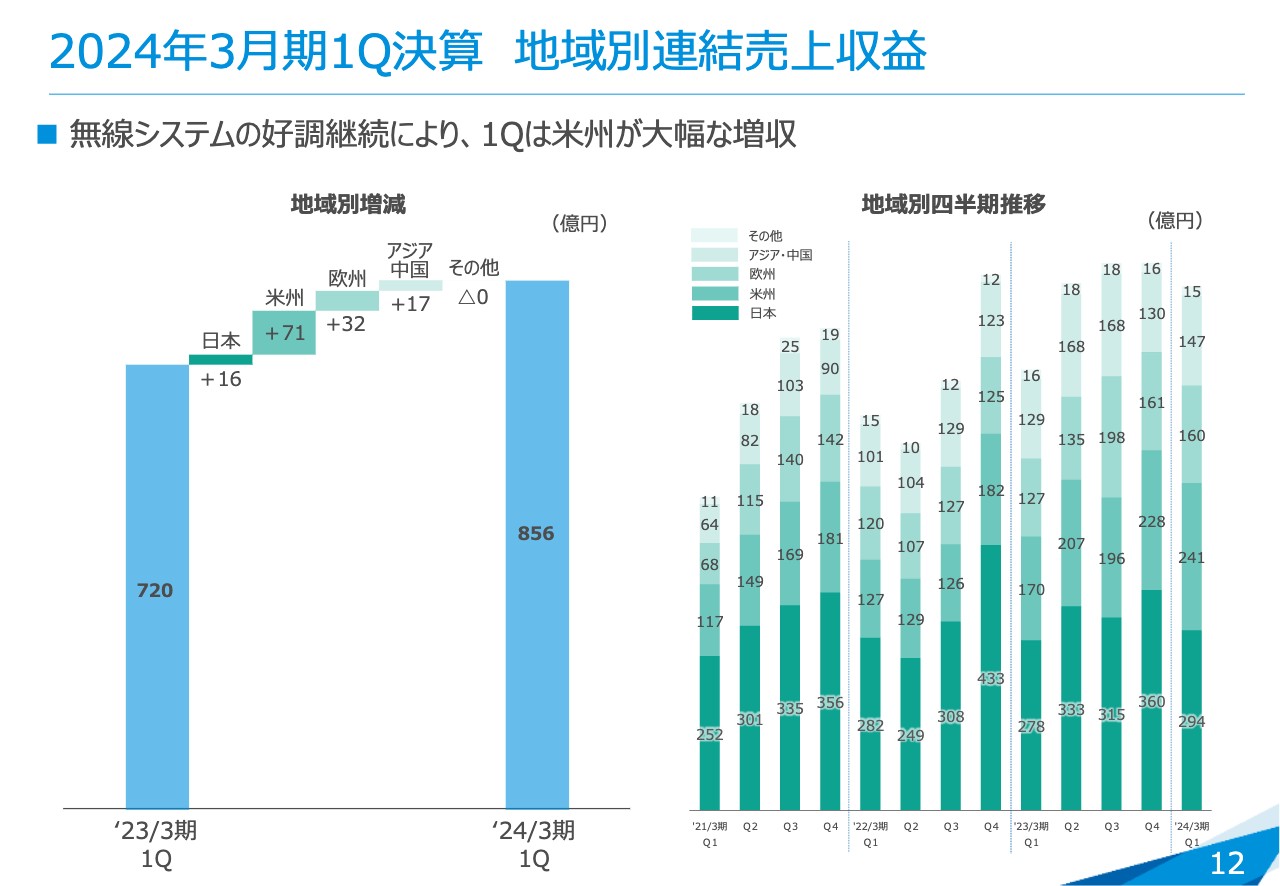

2024年3月期1Q決算 地域別連結売上収益

地域別連結売上収益についてです。第1四半期は、ほぼすべての地域で、前期比で増収となりました。特に無線システム事業のアメリカ向けが好調で、米州が一番伸びています。

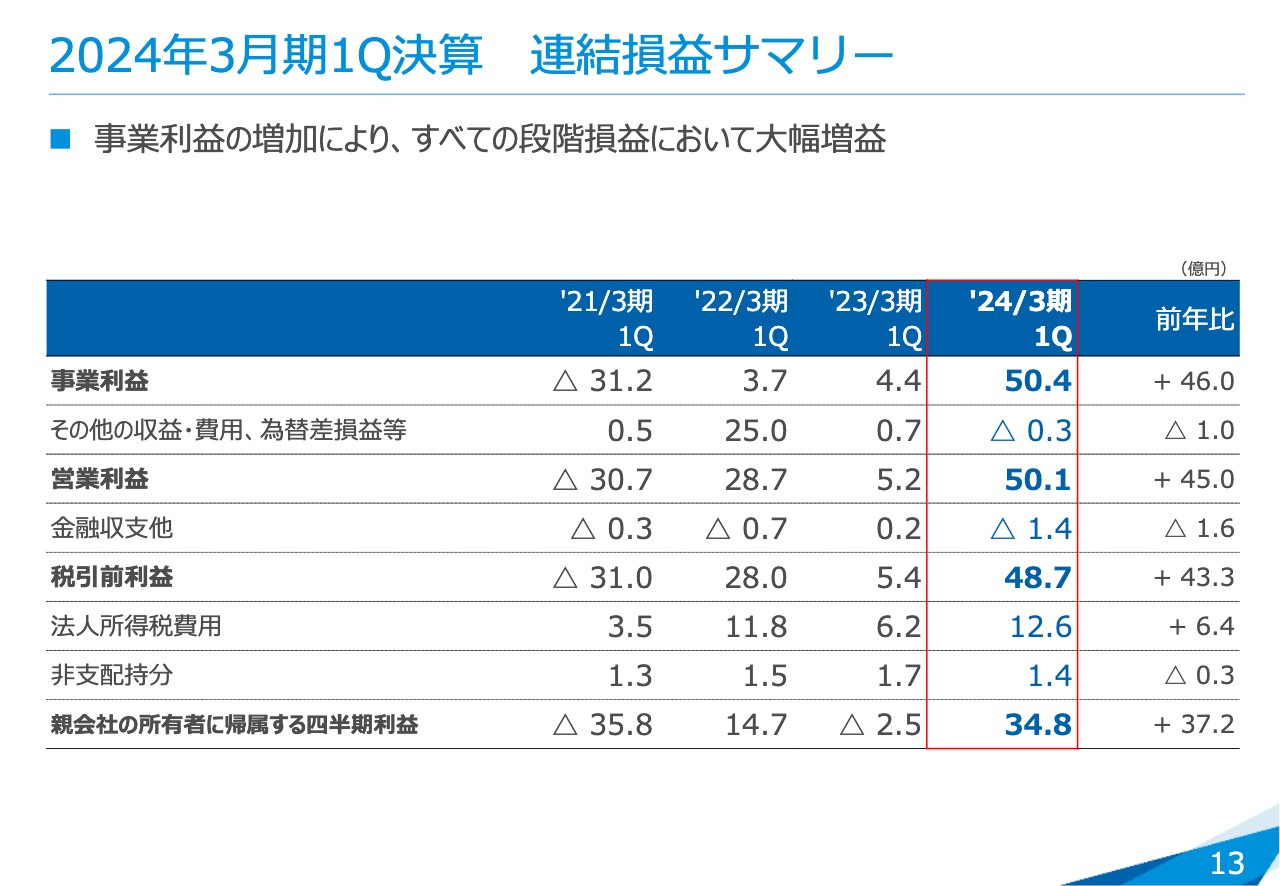

2024年3月期1Q決算 連結損益サマリー

事業利益以下の段階損益についてです。事業利益は50.4億円で、前期と比べて46億円の増益となりました。その他の収益・費用、金融収支は前期から大きく変わっていないため、営業利益は50.1億円で45億円の増益、税引前利益は48.7億円で43.3億円の増益となっています。

法人所得税費用は利益に比例して大きくなっていますが、それを含めても最終の親会社の所有者に帰属する四半期利益は34.8億円となりました。前期は2.5億円の赤字でしたが、37.2億円の増益となり、黒字転換しています。

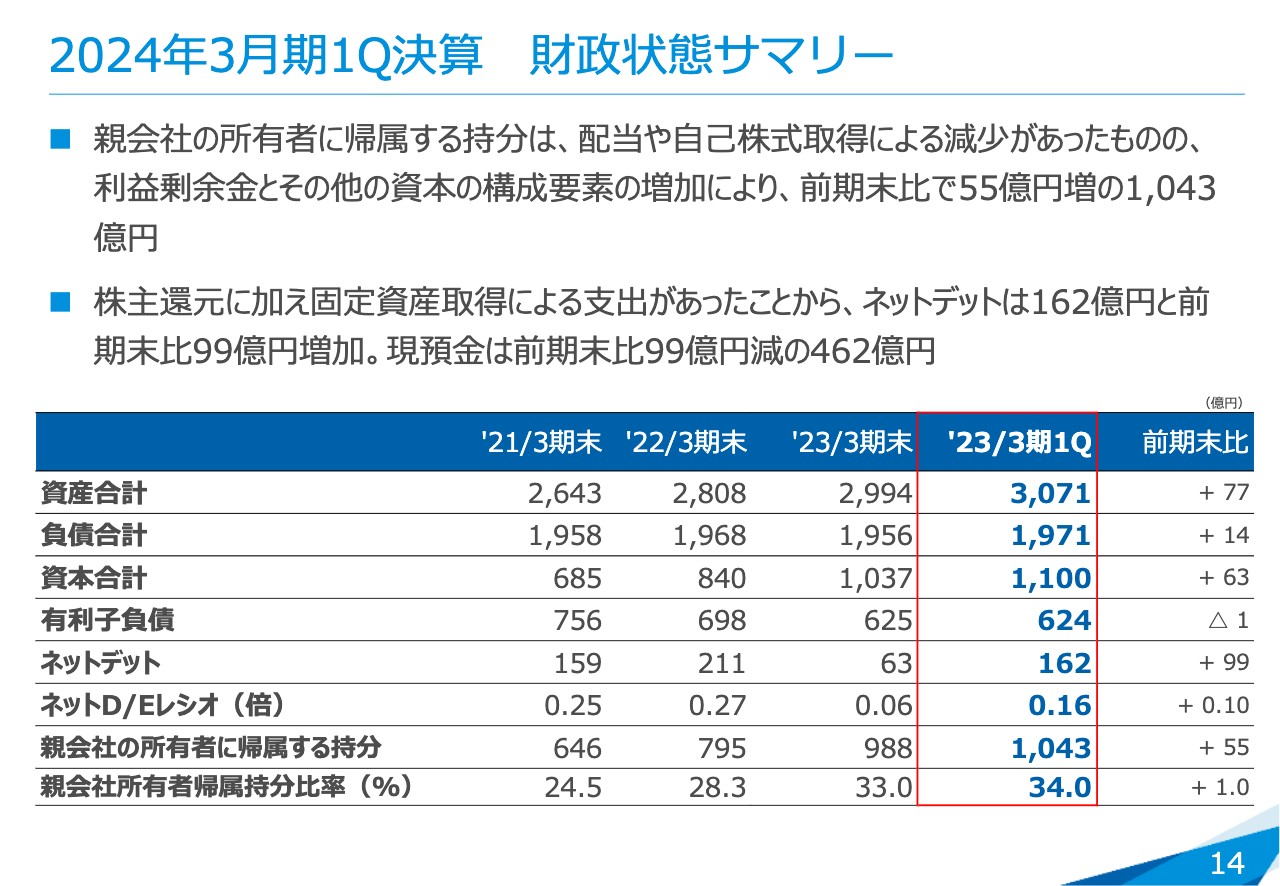

2024年3月期1Q決算 財政状態サマリー

バランスシートのサマリーです。親会社の所有者に帰属する持分は1,043億円でした。配当や自己株式取得による減少があったものの、利益剰余金の増加と、その他の資本の構成要素にある為替換算調整が円安に振れたことにより増加し、全体としては前期末から55億円の増加となりました。

この結果、親会社所有者帰属持分比率、いわゆる自己資本比率は34パーセントとなり、前期末の33パーセントから1ポイント増加しています。

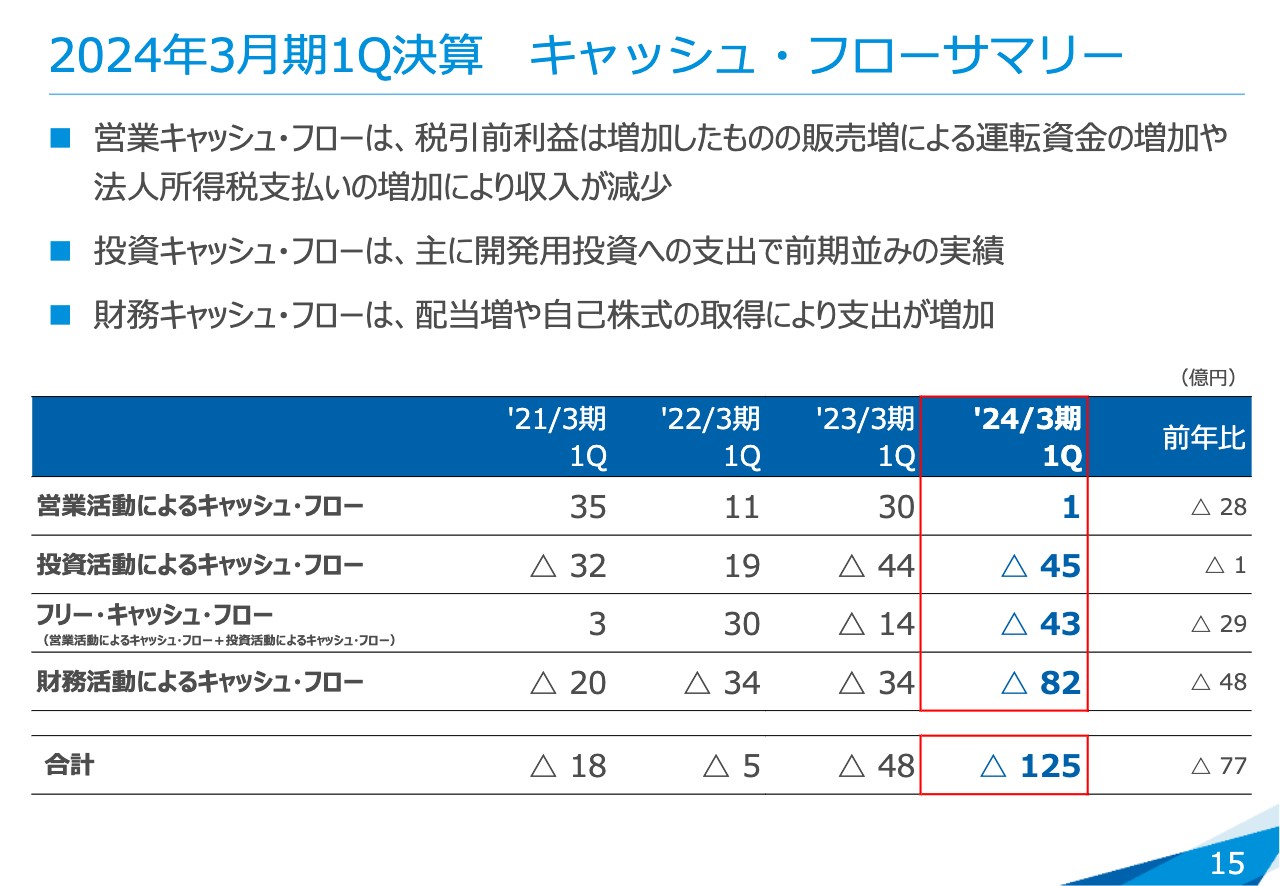

2024年3月期1Q決算 キャッシュ・フローサマリー

キャッシュ・フローのサマリーです。第1四半期における営業活動によるキャッシュ・フローは1億円となり、税引前利益は大きく増加したものの、前期の30億円から大きく減少しました。例年、当社は第4四半期に売上が大きくなり、第1四半期は売掛金の回収に入るため、利益はそれほど出なくてもキャッシュ・フローとしてはかなり潤沢になる四半期となっています。

しかし、今期、2024年3月期第1四半期は、売上が最も大きい第4四半期と同等の売上となったため運転資金が増加し、営業キャッシュ・フローは例年よりも厳しかったと見ています。

一方で、投資活動によるキャッシュ・フローはマイナス45億円となり、前期とほぼ同じような実績で投資を実行しています。

財務活動によるキャッシュ・フローはマイナス82億円となりました。前期よりもマイナスが増加していますが、配当の増加に加え、4月末の本決算の時に発表した40億円の自社株買いを行ったためです。自社株買いは6月初旬に完了し、さらに従業員向けの株式信託も5億円実施したため、前期比で大きくマイナスとなっています。

2024年3月期 通期業績予想

2024年3月期の通期業績予想です。冒頭のハイライトでもお伝えしたとおり、第1四半期は非常に好調に推移しましたが、まだ3ヶ月経過しただけということもあり、見直しは行っていません。

4月末に発表した売上収益3,500億円、事業利益148億円、営業利益134億円、税引前利益124億円、親会社の所有者に帰属する当期利益80億円であり、変更はありません。

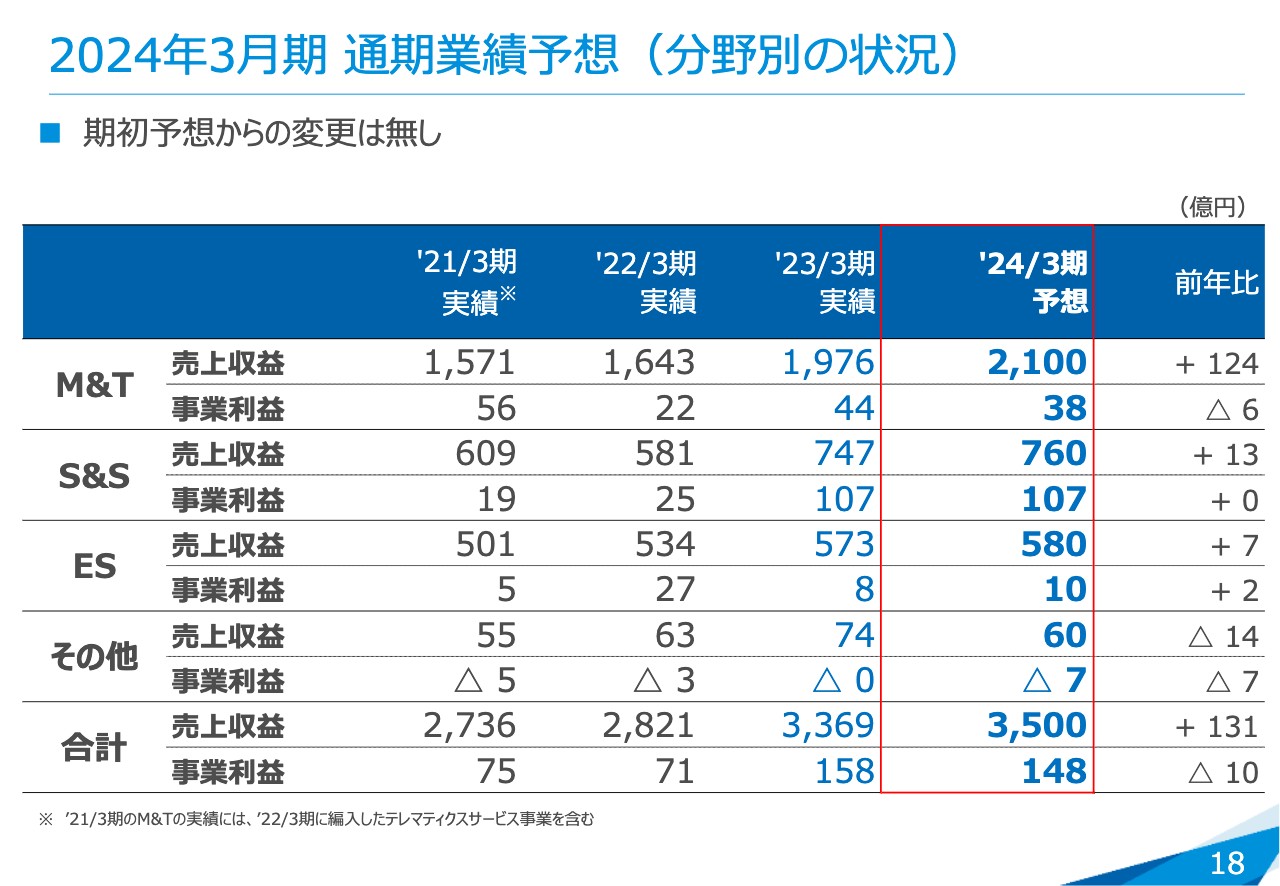

2024年3月期 通期業績予想(分野別の状況)

分野別の通期業績予想についても、期初予想からの変更はありません。もう少し様子を見て、必要であれば変更していきたいと考えています。

以上が業績予想です。

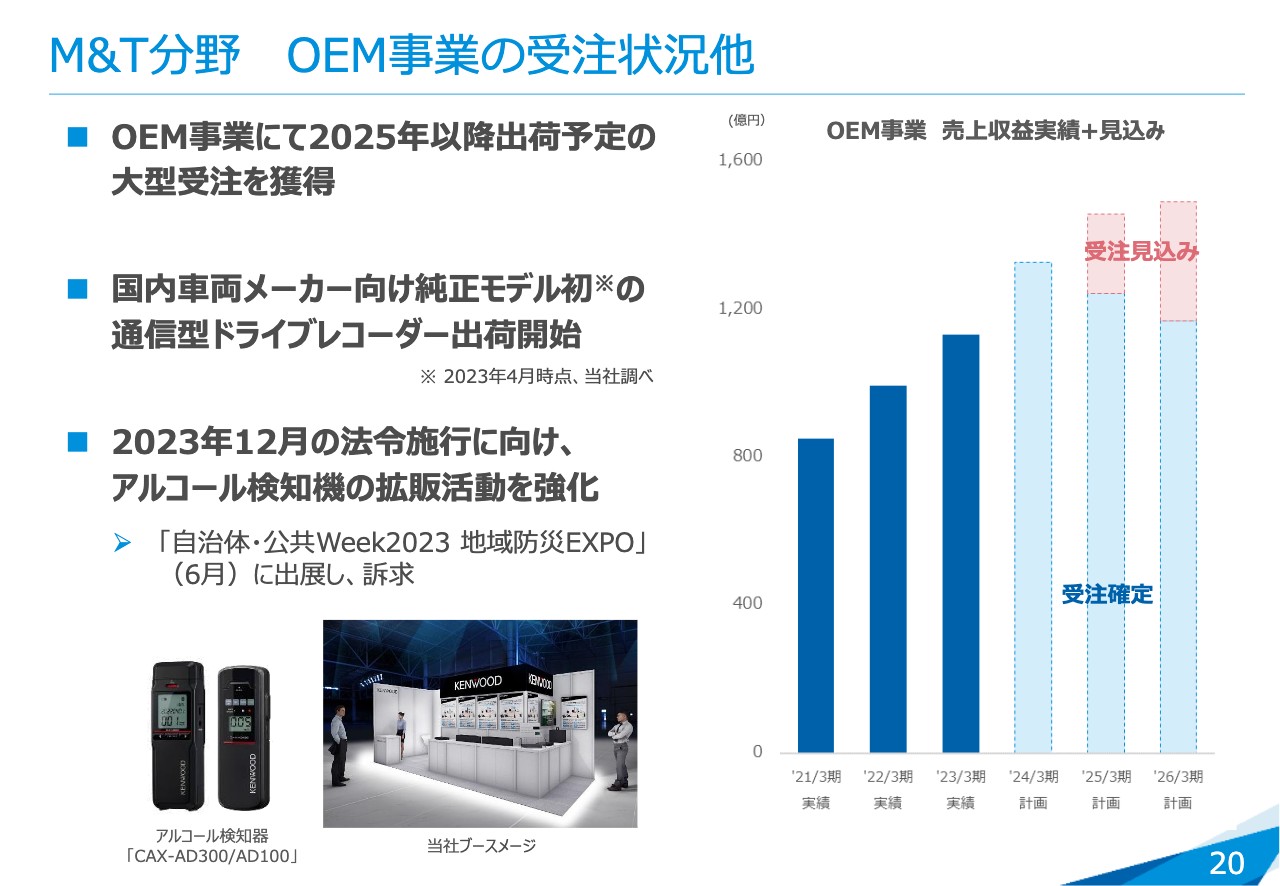

M&T分野 OEM事業の受注状況他

最後にトピックスについてご説明します。まず、M&T分野のOEM事業の受注状況です。OEM事業で国内自動車メーカー向けの次期モデルなどの大型受注を獲得しました。出荷は2025年以降となりますので、2025年、2026年、2027年くらいまでの受注状況がある程度見えてきています。

また、国内車両メーカー向け純正モデルとしては初となる、通信型ドライブレコーダーの出荷を開始しました。こちらは今期後半以降の売上に貢献すると思っています。さらに、2023年12月の法令施行に向け、アルコール検知機の拡販活動も実施しています。

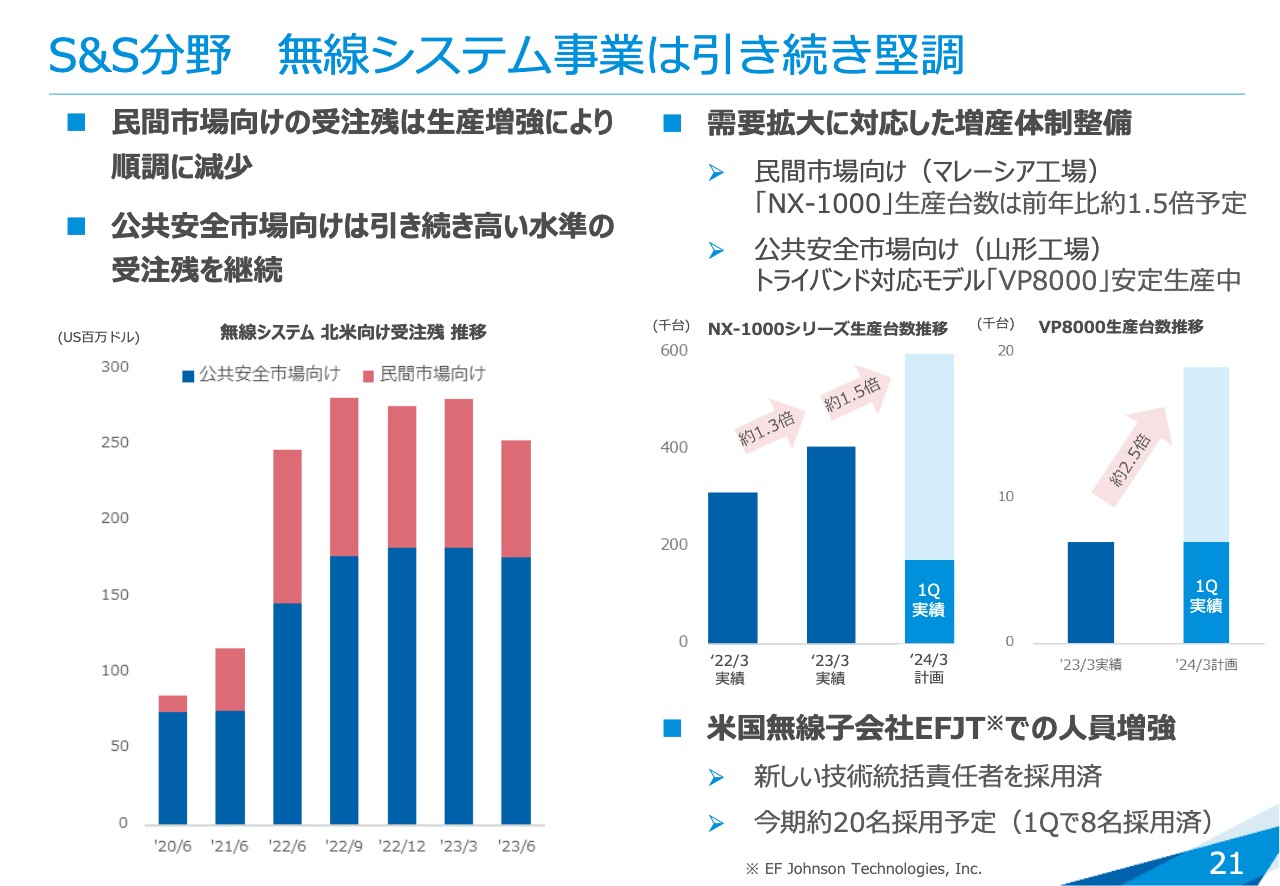

S&S分野 無線システム事業は引き続き堅調

鈴木昭氏(以下、鈴木):無線システム事業についてご説明します。スライド左のグラフをご覧ください。赤い部分が民間市場向け、青い部分が公共安全市場向けの受注残です。

民間市場向けは、通常はオーダーがあった月内に出荷するため、本来はここまで受注残はたまらないものです。しかし、2020年度と2021年度の半導体の問題によりバックオーダーがたまり、現在も約7,000万USドル程度残っています。

受注残を早急に販売に結びつけるため、第1四半期は生産ラインのキャパシティを前期比約1.5倍にした結果、販売が非常に好調に推移しました。民間市場向けを示すグラフの赤い部分が徐々に減少していくことが本来の姿です。

公共安全市場向けは、北米の事業会社であるEFJT(EF Johnson Technologies, Inc.)を中心に事業を進めています。引き続き高い水準の受注残を維持しており、2023年6月末時点で約1億8,000万USドルほどの受注残があります。また、引き続き数百万USドルベースのオーダーを徐々に獲得しており、受注残が継続的に売上に貢献していくと考えています。

EFJTは拡大基調にあるため、人員増強として新しく技術統括責任者を採用しました。また、今期、2024年3月期は約20名を採用してシステムオーダーをとれる体制を強化しますが、第1四半期で8名の採用が完了しています。こういった投資を継続していき、事業拡大を進めたいと考えています。

その他

宮本:最後にその他のトピックスです。すでに発表したとおり、ESG投資指数である「FTSE Blossom Japan Index」、および「FTSE Blossom Japan Sector Relative Index」の構成銘柄として、引き続き選定されました。また、4月末にお伝えした、クリエイティブナノシステムズ株式会社の事業譲渡は7月末で終了しています。

Newエンタテインメント事業としては、『東京リベンジャーズ』のゲームについて2023年冬にサービスを開始するべく、鋭意制作中です。

2023年4月末に発表した自己株式取得は、5月8日頃から始めて、約1ヶ月後に40億円を達成し、株主のみなさまにお約束した株主還元は満額実行しました。

ご説明は以上です。

Q&A

質疑応答に関しましてはこちらに掲載されております。

スポンサードリンク