関連記事

【QAあり】丸紅、中期経営戦略「GC2027」を策定 経営のギアチェンジを図り、2030年度までに時価総額10兆円超の達成を目指す

2025年3月5日 10:17

![]()

記事提供元:ログミーファイナンス

【QAあり】丸紅、中期経営戦略「GC2027」を策定 経営のギアチェンジを図り、2030年度までに時価総額10兆円超の達成を目指す[写真拡大]

目次

石田哲也氏(以下、石田):丸紅株式会社IR・SR部長の石田です。本日はお忙しい中、当社の会社説明会にご参加いただき、誠にありがとうございます。本日はよろしくお願いします。

当社は2月5日に、2024年度第3四半期決算の公表と同時に、2025年度から始まる3ヶ年の中期経営戦略「GC2027」を公表しました。当社がどのような会社か、また「GC2027」において何を目指しているのか、限られた時間ではありますが、少しでもお伝えできれば幸いです。

本日は、スライドに沿ってご説明します。

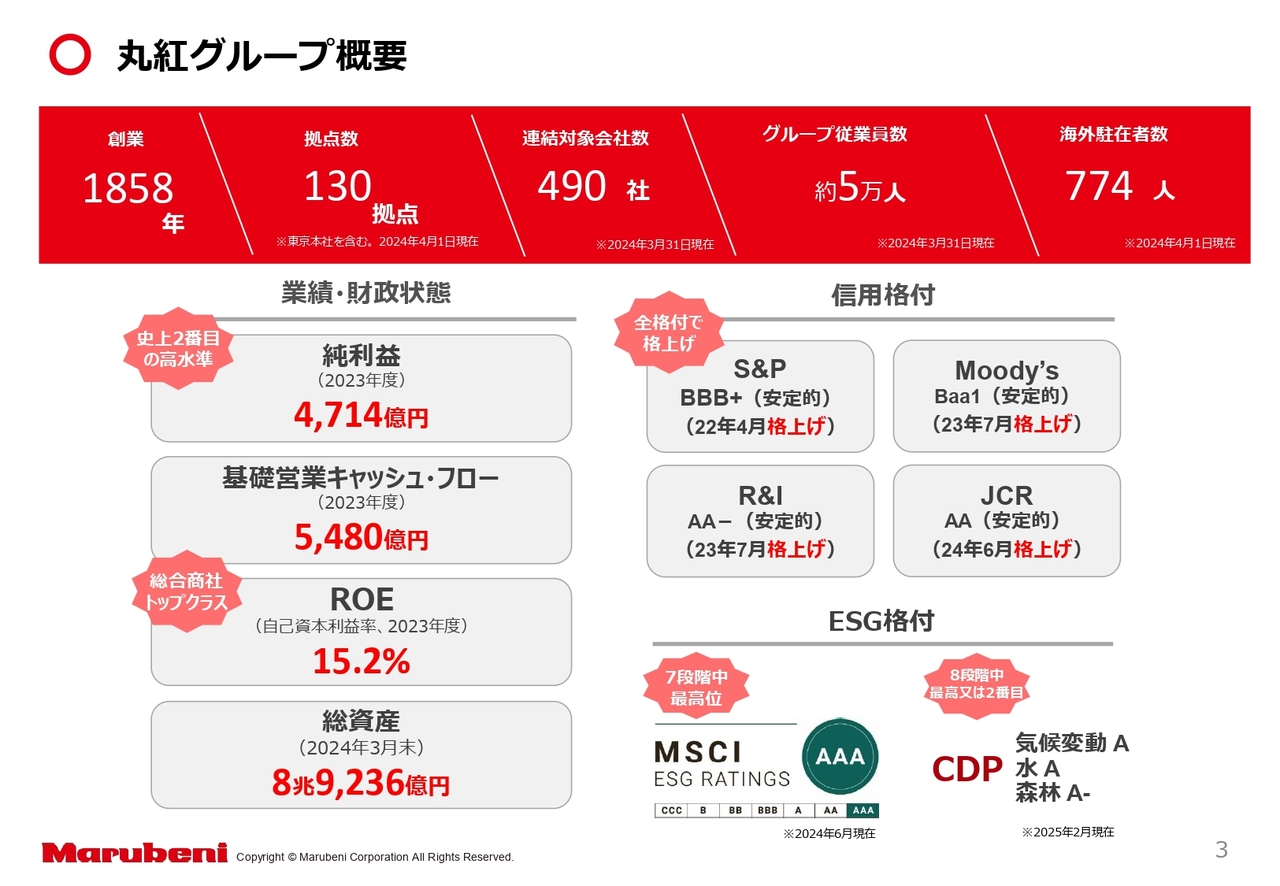

丸紅グループ概要

石田:丸紅グループの概要についてです。当社は1858年に創業し、それ以来166年にわたって続く総合商社です。世界各国に130拠点と連結対象会社490社を持っており、グローバルにビジネスを展開しています。

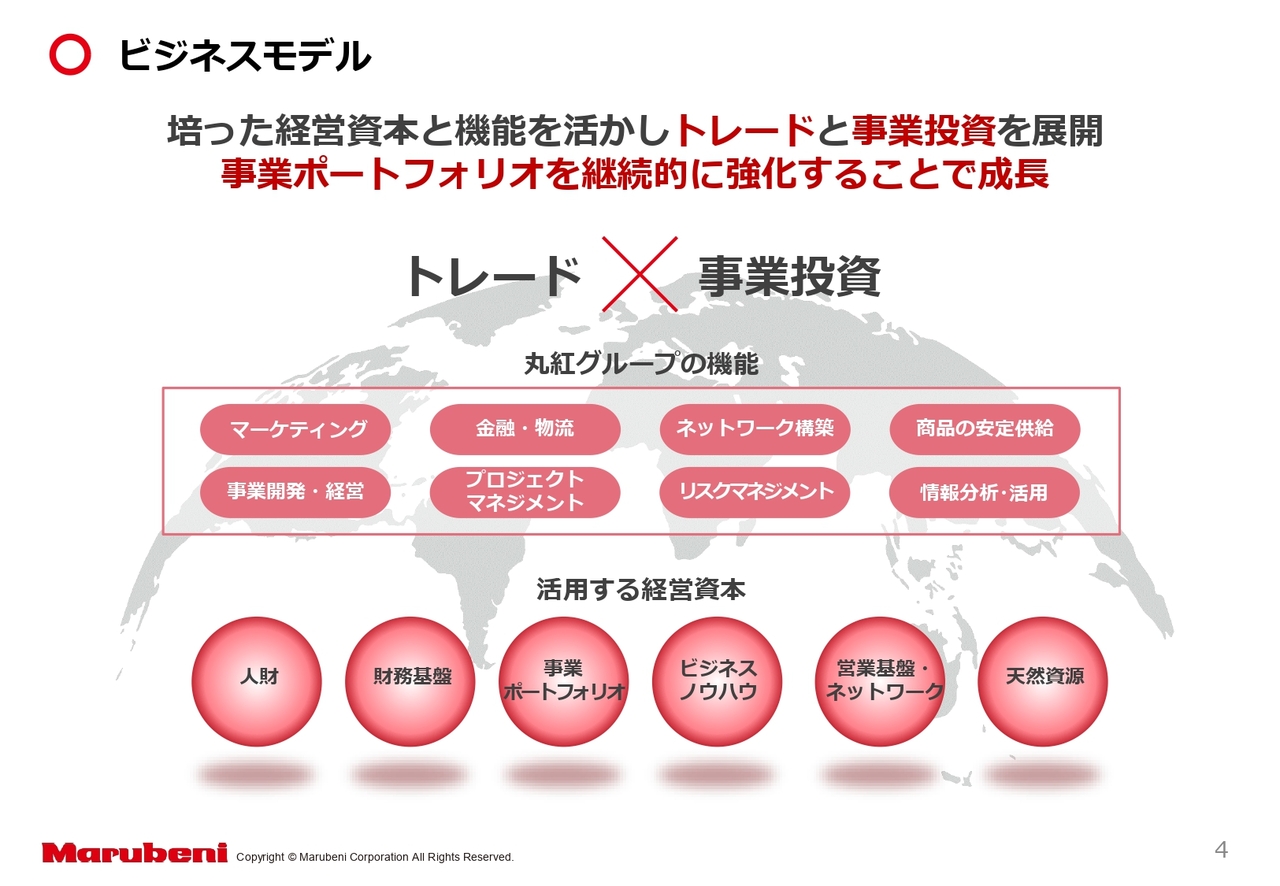

ビジネスモデル

石田:ビジネスモデルについてです。当社は創業以来、長きにわたり豊富な機能と経営資本を蓄積してきました。これらを最大限に活用し、現在は総合商社として多岐にわたる商品分野において、トレードと事業投資でグローバルに事業を展開しています。

トレードは商社の伝統的なビジネスであり、当社の強みであるマーケティング、金融・物流、商品の安定供給といった機能を駆使し、世界中の需要と供給をつなげる、非常に重要な役割を果たしています。

一方で、事業投資は事業への投資と、その運営を通じてリターンを追求するビジネスモデルとなっています。こちらでも当社のさまざまな機能を用いて、リスクを管理しつつ、収益の最大化を目指しています。

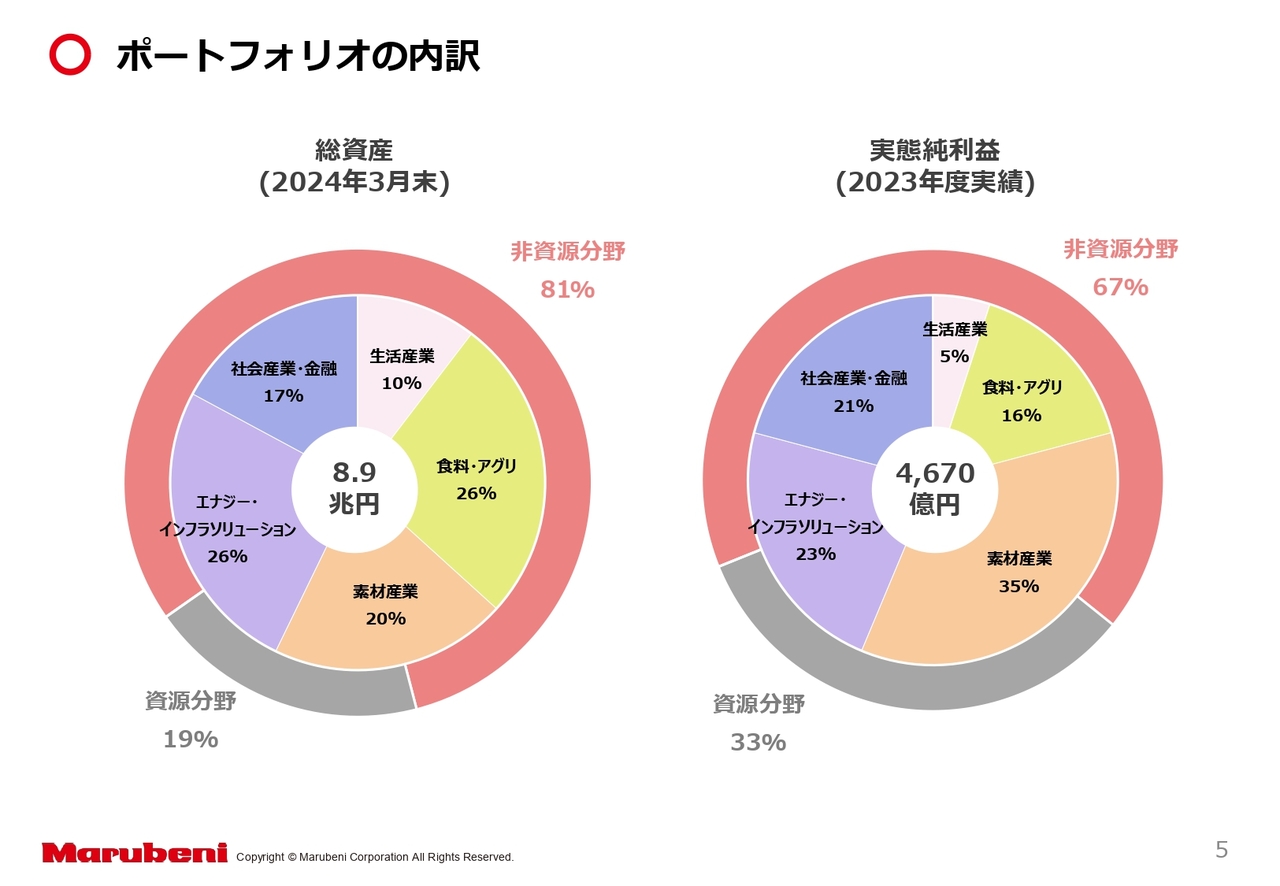

ポートフォリオの内訳

石田:スライドの円グラフは、当社のポートフォリオの内訳を示したものです。当社のビジネスは大きく資源分野と非資源分野に分けられます。スライド左側の円グラフが総資産、スライド右側の円グラフが純利益から一過性の損益を除いた実態純利益の内訳です。

総資産は、2024年3月末時点の非資源分野が約8割、資源分野が約2割の構成となっております。実態純利益は、2023年度の非資源分野が約7割、資源分野が約3割となっています。非資源分野の割合が約7割というのは、同業他社と比較しても高く、当社のビジネスが資源価格の変動の影響を受けづらい、安定性を有した事業ポートフォリオになっているといえます。

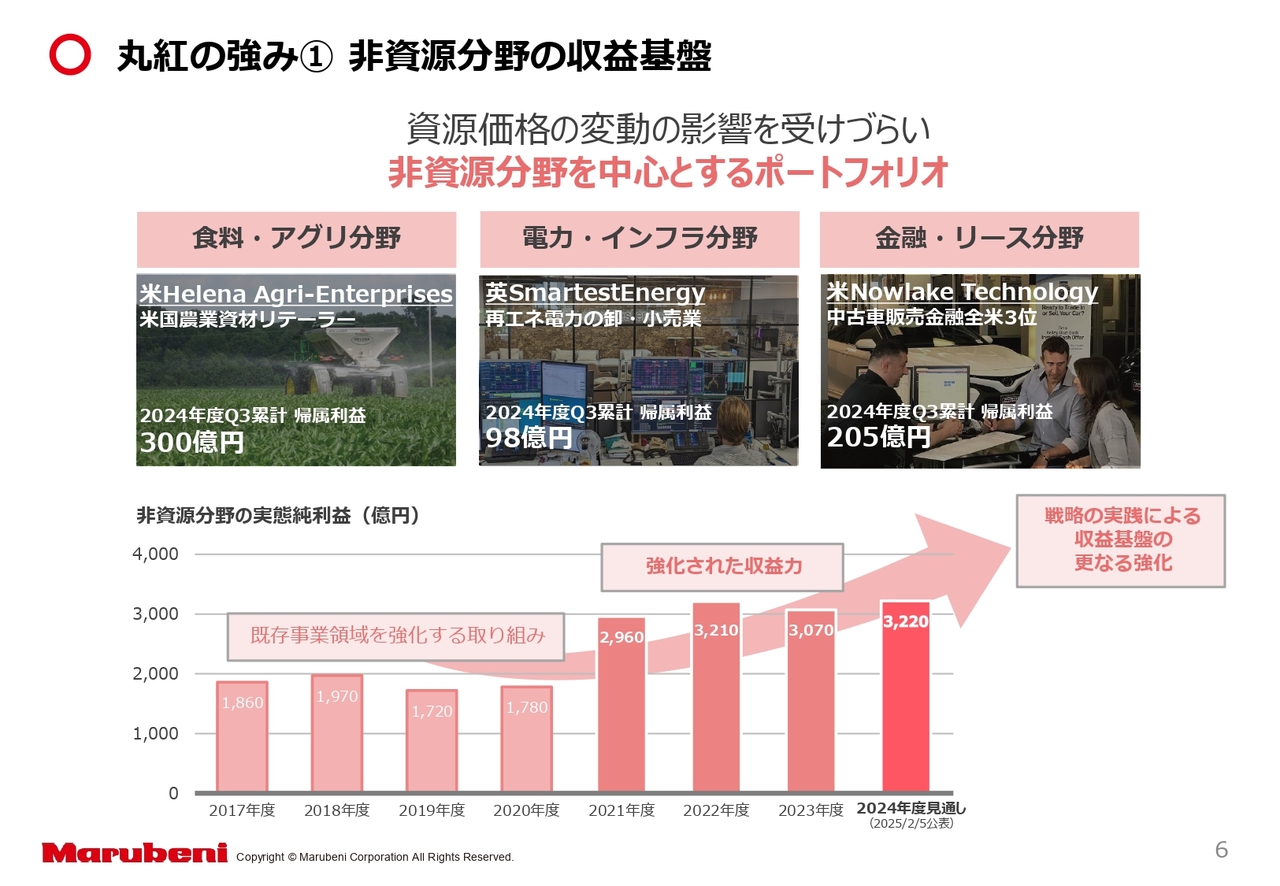

丸紅の強み① 非資源分野の収益基盤

石田:「丸紅は他の総合商社と比べてどこが違うのでしょうか?」とよく聞かれますので、当社の強みについて2つご説明します。

1つ目は非資源分野の収益基盤です。資源分野の利益は、どうしても商品市況に連動して変動しやすい性質を持っています。一方、非資源分野は相対的に安定しているため、当社の事業が有する競争力や、お客さまに提供する付加価値を高めていければ、それに応じてしっかり利益を増やせると考えています。

例えば当社は、食料・アグリ分野、電力・インフラ分野、金融・リース分野において強い事業を持っています。保有事業の強化を取り組み続けた結果、スライド下のグラフに記載しているとおり、非資源分野の利益水準は、ここ数年で大幅に強化され、足元では安定的に3,000億円程度の水準を達成できる状況となっています。

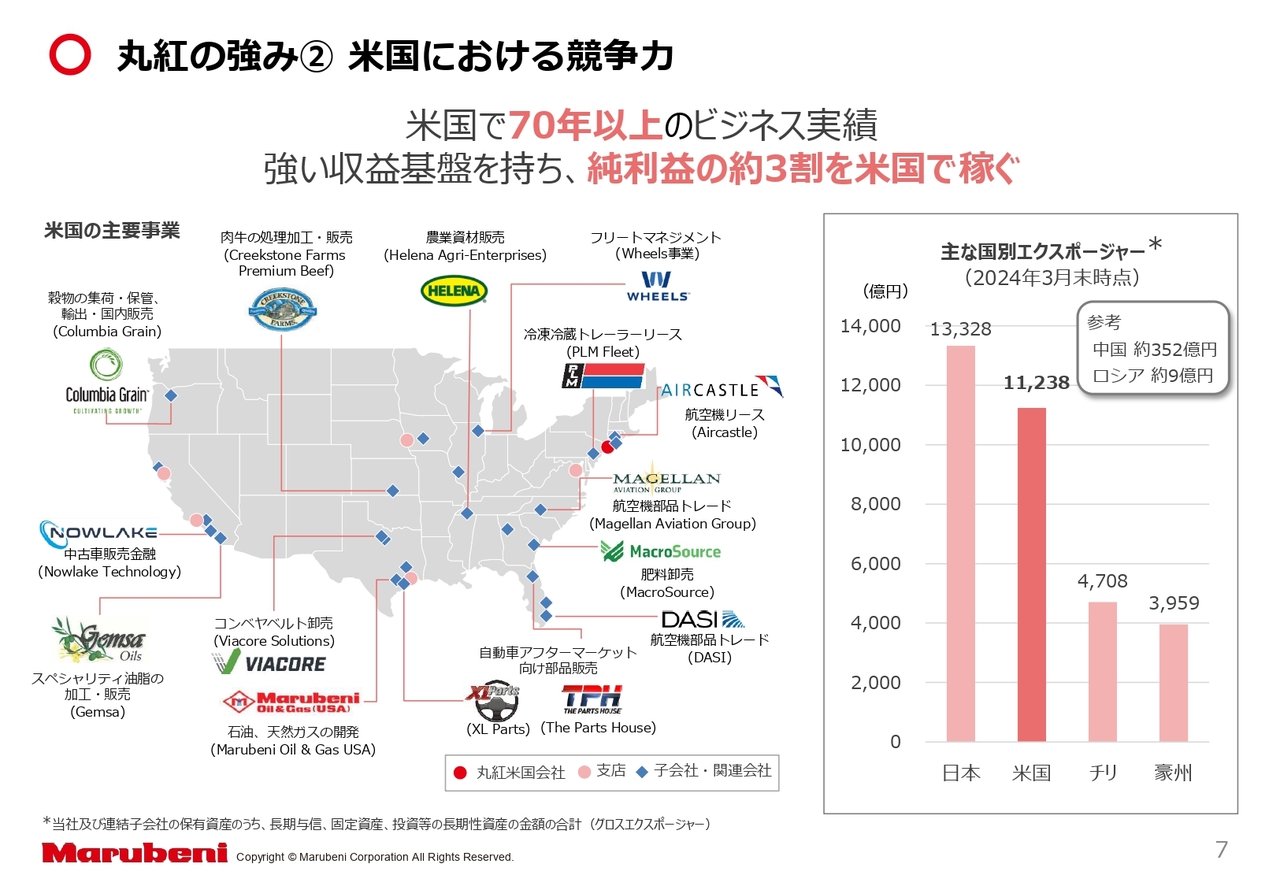

丸紅の強み② 米国における競争力

石田:2つ目は、米国に強い収益基盤を持っていることが挙げられます。スライド左側に米国の地図と当社が展開している主な事業会社を記載しています。利益貢献が大きい非資源分野の代表例が、農業資材販売事業のHelena Agri-Enterprises(以下、Helena)社や、米国で中古車販売金融事業を行っているNowlake Technology(以下、Nowlake)社などです。

また、今年度は成長投資の進捗も大変順調で、地図右上に記載しているWheels事業と、地図左下に記載しているスペシャリティ油脂の加工・販売事業を行っているGemsa社に投資実行しました。いずれも比較的規模の大きな投資で、後ほどご説明する戦略プラットフォーム型事業の核となることを期待している事業です。

スライド右側の棒グラフは、当社の国別エクスポージャーの上位4ヶ国を表したものです。ご覧のとおり米国に、日本と匹敵する規模の投資を行っていることが特徴です。米国は当社の利益全体の約3割を生む大変重要な市場であり、成長ドライバーともなっている非常に重要な地域です。

2025年4月1日付で大本常務執行役員が新社長に就任予定

石田:最近、当社の社長交代のリリースがあったため、簡単にご説明します。2024年11月に公表していますが、当社は4月1日付で6年ぶりに社長が交代し、現在常務執行役員チーフ・デジタル・イノベーション・オフィサー(CDIO)の大本が新社長に就任予定です。

Ken氏(以下、Ken):大本氏が新社長に就任されるということで、どのようなバックグラウンドを持っているのかあらためて教えてください。また、大本氏の中で変化させていきたい部分があると思いますが、どのようにおっしゃっているか教えてください。

石田:スライドの略歴にも記載していますが、次期社長の大本は1992年に入社し、現在の電力本部に配属されています。その後、いったん退職し、コンサルタントを経験したのち、再入社した経験を持っています。

電力畑以外にも、経営企画の経験や、直近では新事業を開発する部隊である次世代事業開発本部長に就任し、現在はCDIOを務めています。

「彼が何を変えていくのか?」について、同じような質問が先日の記者会見でもありましたが、次期社長がお伝えしていたのは、「成長を加速すること」です。「同業他社の中でもどのような会社になっていきたいか?」という質問に対して、「人財も事業も同業他社の中で一番成長していく会社になりたい」というメッセージを発していました。そこがキーのメッセージになると思います。

Ken:丸紅の中で、大本氏は比較的年齢も若く新社長になられると思います。また、すでに非管理職で成果報酬などを導入していると思いますが、人財面においても、そのような新しいことを強化していきたいというのも現れているのでしょうか?

石田:そうですね。非常に実行力がある方だと思いますので、これからの当社の変化、成長にぜひご期待いただければと思っています。

丸紅の強み② 米国における競争力

Ken:スライド7ページについて、日本の次に米国のエクスポージャーが大きく、多くのビジネスを展開していると思います。そのような中で第2次トランプ政権が始まり、我々もマーケット自体がけっこう振らされるようなことがあり、非常に注目度が高いと思います。御社の中で影響やリスクについてどのように考えていますか?

石田:大変良い質問をありがとうございます。実は投資家さまと数多く面談していますが、最近よく聞かれる質問です。

現時点では大きな影響はないと考えています。ここがコングロマリットである総合商社の1つの特徴でもあると思っていますが、単一事業を行っている会社と比べ、我々はいろいろな事業を展開しているため、プラスもあればマイナスもあるといいますか、そのあたりはけっこう分散が効いています。

もう1つは、我々の米国の事業の特徴があります。商社というとトレードをしているイメージが非常に強く、米国で関税が引き上げられると「大丈夫なのか?」というようなインパクトが懸念される部分もあるかもしれません。

当社は米国の内需に根ざした事業を展開しており、今後も米国の経済は非常に強いと思っています。そのような意味でも、現時点ではあまり影響はないということです。

Ken:そうですよね。先ほどご説明していたHelena社やNowlake社が中心ということで、トレードなども他に大きなところはあると思いますが、今のところはそこまで心配していないということですね。

石田:そうですね。

2024年度第3四半期累計期間 連結決算

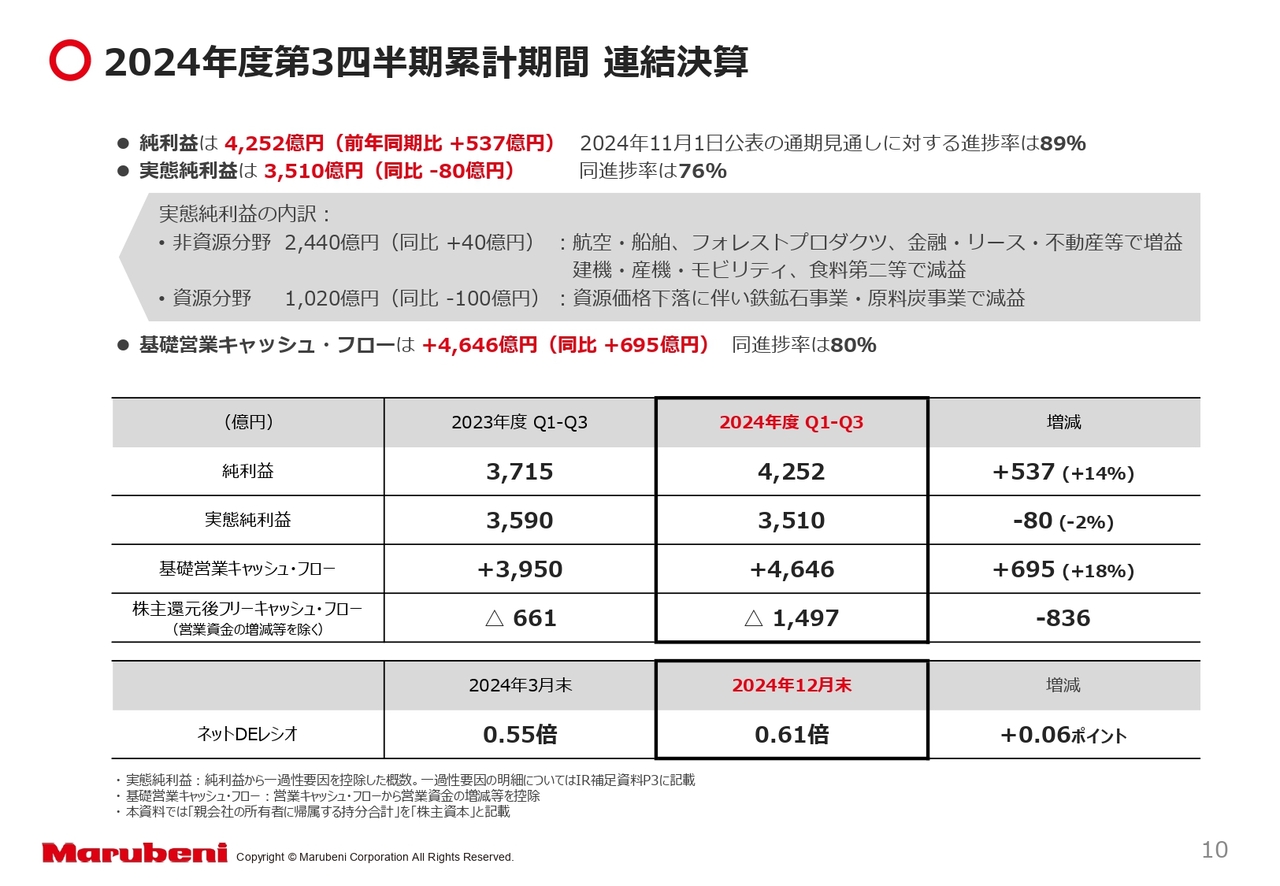

石田:2月5日に公表した2024年度第3四半期決算について簡単にご説明します。第3四半期累計の純利益は4,252億円となりました。前年同期比で537億円、率にして14パーセントの増益、2024年11月に公表した通期見通し4,800億円に対する進捗率は89パーセントと、非常に順調な決算となっています。

また、実態純利益は前年同期比80億円減益の3,510億円となりましたが、11月に公表した通期見通し4,600億円に対する進捗率は76パーセントで、こちらも順調と考えています。

実態純利益の内訳は、非資源分野2,440億円、資源分野1,020億円となりました。

2024年度見通し

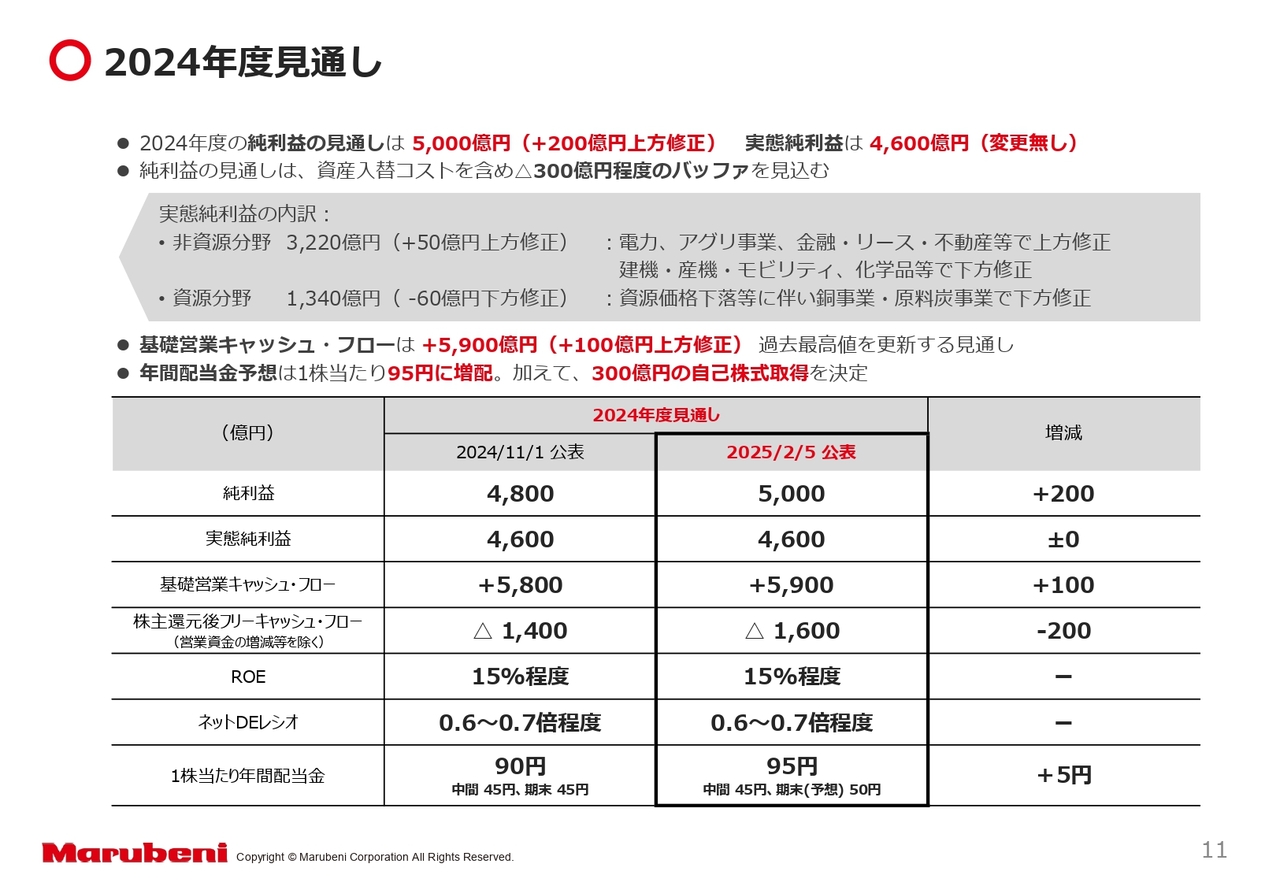

石田:2024年度の見通しについてです。第3四半期累計の純利益が、通期見通しに対して高い進捗となったことを踏まえ、純利益の見通しを200億円上方修正し5,000億円としました。なお、この見通しには資産の入替コストを含めて300億円程度のバッファを見込んでいます。

実態純利益の見通しは、11月に公表した通期見通し4,600億円を据え置きとしています。

純利益の推移

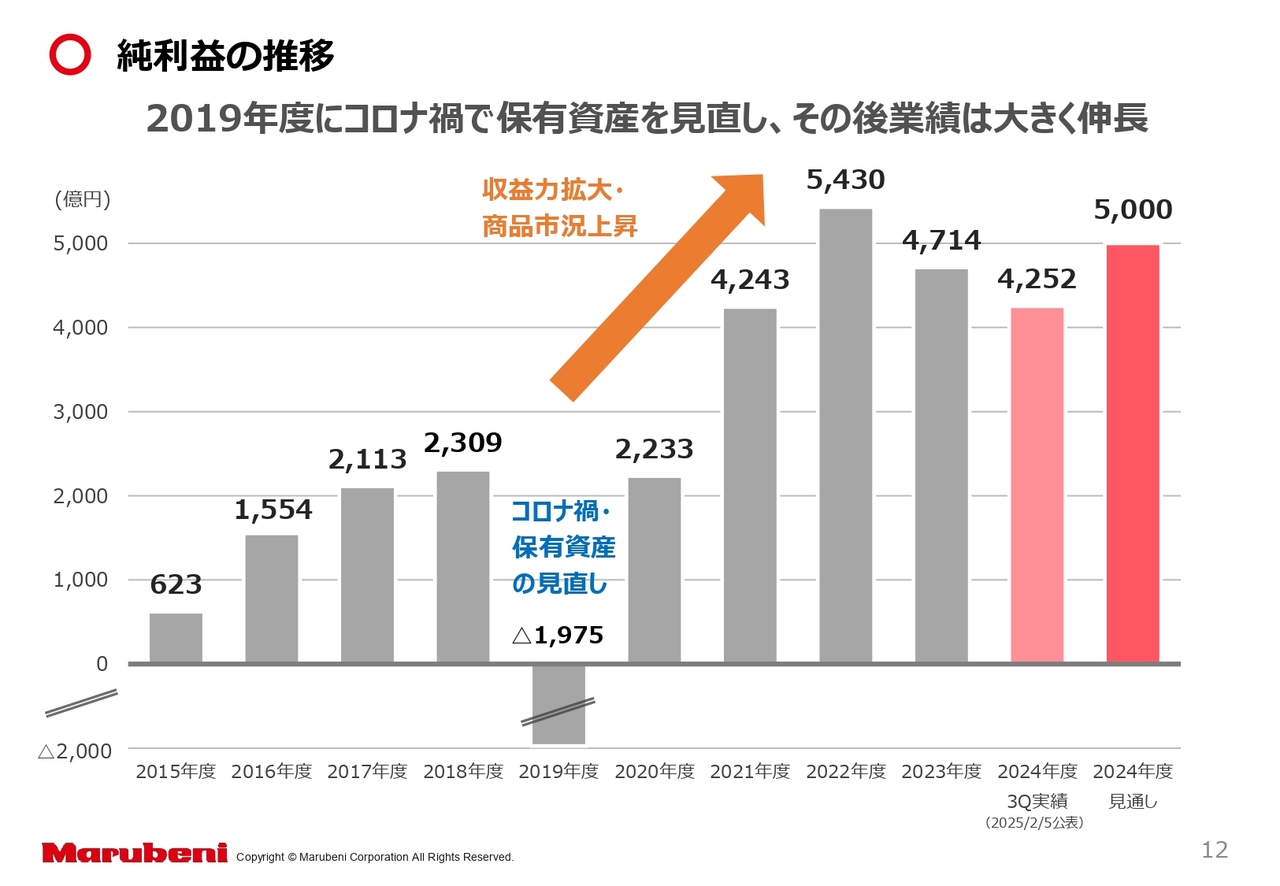

石田:当社の業績推移についてご説明します。スライドの棒グラフは純利益の推移を示しています。2019年度にコロナ禍で保有資産の見直しを行い、多額の一過性の損失を計上しましたがその後、業績が大幅に改善し、収益水準が大きく伸長しました。

Ken:ここはかなり大きな経営判断だったと思いますが、どのような議論があったのかも含めて教えてください。

石田:おっしゃるとおり、現社長の柿木が就任した初年度が2019年度で、非常に難しい経営判断だったとは思います。振り返ると、あの時にそのような負の遺産をしっかり処理したことが、今の収益基盤の強化につながっているため、英断だったのではないかと考えています。

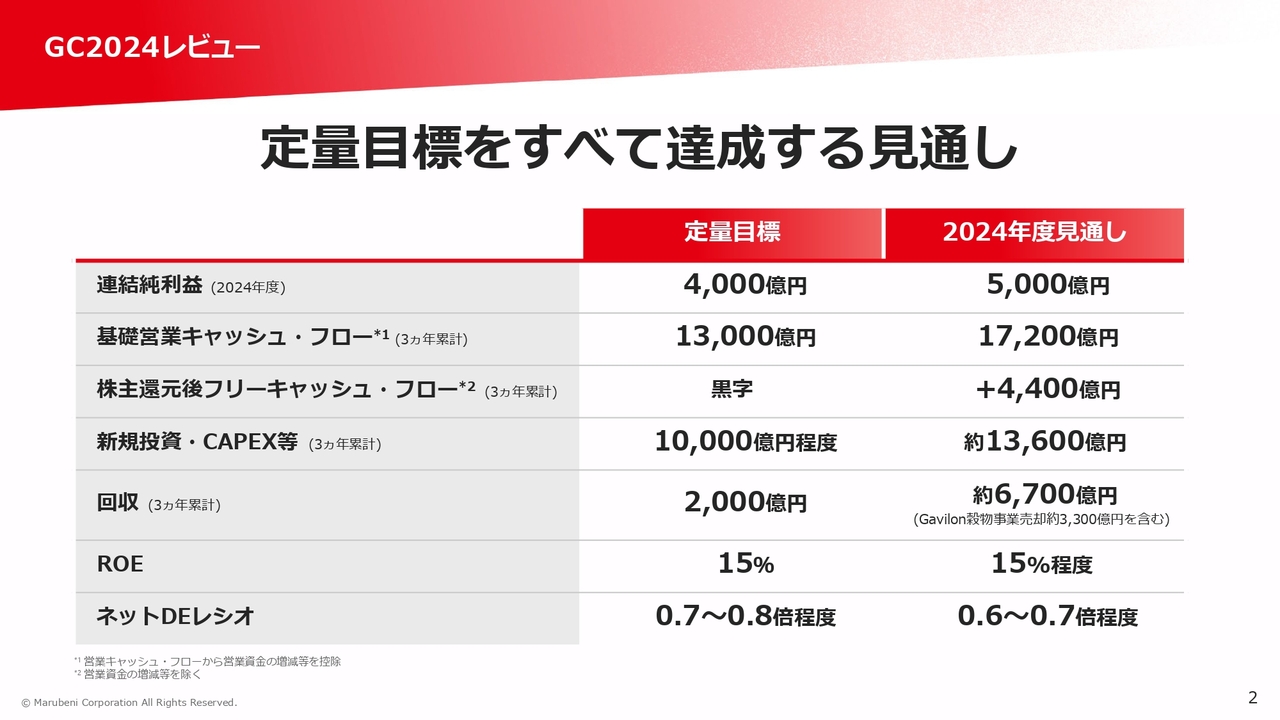

GC2024レビュー

石田:決算と同時に2月5日に公表した中期経営戦略「GC2027」についてです。まず、2022年度から始まった3ヶ年の中期経営戦略「GC2024」のレビューをご説明します。「GC2024」の最終年度となる今年度は、連結純利益をはじめとしてすべての定量目標を達成する見通しです。

1. GC2027の位置付け

石田:続いて「GC2027」の位置づけに関してです。「GC2027」は「GC2021」より開始した、2030年度へ向けた持続的な企業価値向上を目指す長期的な経営戦略の第3段階です。

変革の3年間として位置づけた「GC2021」では、コロナ禍からのV字回復を達成しました。戦略実践の3年間として位置づけた「GC2024」では、4,500億円超の収益基盤を確立しました。また、「GC2024」の基本方針としたグリーン戦略は、当社グループのDNAとして定着し、我々のビジネスのスタンダードとなっています。

財務基盤は、Gavilon穀物事業の売却等でさらに強固なものとなり、当社の信用格付は過去最高水準となっています。また、株主還元についても累進配当の導入に加え、自己株式の取得を毎年実施するなど、大幅に強化することができています。これらの結果、2024年度には当社史上初となる時価総額5兆円に到達しました。

この好調な流れを引き継ぎ、「GC2027」では次なる高みへ向けた成長を加速させ、2030年度までに時価総額10兆円超を目指したいと考えています。

2. GC2027基本方針

石田:「GC2027」の基本方針について、次の成長ステージに向けて経営のギアチェンジを図り、利益成長・企業価値向上を加速させてきたいと思っています。そのための3つの成長ドライバーとして、既存事業の磨き込み・拡張、成長への資本配分・投資戦略、Global crossvalue platformの追求、を掲げました。

Ken:ギアチェンジと表現していますが、詳細について具体的にお話しいただけますか?

石田:簡単に言えば、「市場成長性の高い事業領域へのシフトを加速させて成長させていきます」ということです。質の高い、成長投資を実行していこうと思っています。

後ほど機構改革についてご説明する予定ですが、今回16営業本部を10営業部門に再編・集約することを決めています。そのような機構改革も行いながら、より成長投資を加速させていきたいと考えています。

3. 定量目標

石田:「GC2027」の定量目標についてです。先ほどもご説明しましたが、当社グループは2030年度までに時価総額10兆円超を目指します。従来、時価総額目標は公表していませんでしたが、長期的な企業価値向上に対する経営の姿勢をコミットするという意味で、公表することにしました。

CAGR10パーセント程度の利益成長を持続的に達成することで、当社の特徴である高いROEを今後も維持・向上させるとともに、PERの向上に資する取り組みを一層加速し、時価総額の拡大を目指していきます。

「GC2027」の具体的な定量目標として、2027年度の連結純利益6,200億円以上、3ヶ年累計の基礎営業キャッシュ・フロー2兆円、総還元性向40パーセント程度および累進配当の継続、ROE15パーセントを設定しました。

Ken:時価総額目標値の公表はこれまでなかったと思いますが、目標値を設定された理由と、2030年度までに10兆円超とした理由をおうかがいしてもよろしいでしょうか?

石田:これは、会社としてのコミットメントです。期限を区切り、定量目標を提示することで、経営の意思を株式マーケットにしっかり示します。そして、この目標を掲げることで、社内的にも「全社一丸となってその目標を達成していこう」という強いメッセージになっているとお考えいただければと思います。

Ken:2030年度の達成に向けて、2027年度まででなく、さらに先もここを目指してがんばっていくということですよね。

石田:そうですね。

Ken:もう1点おうかがいします。PERの向上と記載されていますが、もう少し具体的に教えていただいてもよろしいでしょうか?

石田:時価総額を上げていく、つまり株価を上げていくということですが、大きく2つの要素があると思っています。1つは、しっかり利益を成長させていくことです。

株価は利益成長に加えて、PER、バリュエーションとの掛け算で出来上がっていると思います。利益を引き上げるだけでは、10兆円の時価総額の達成は難しい中で、PERは上げていかなければいけないと考えています。

ただ、これは投資家のみなさまの評価なので、なかなか難しいです。しかし、「GC2027」を着実に達成していくことをお見せすれば、現在のPER7倍から8倍の間から、しっかり上がってくるのではないかと考えています。

Ken:そうですよね。確かに、このCAGR10パーセントを毎年、着実にクリアすると「GC2027」の蓋然性のようなものが、マーケットもより上がってくると思います。それでPERの拡大を目指すということですね。

石田:そうですね。

Ken:また、定量目標についてもおうかがいします。日本以外にも多くのビジネスを展開されていますが、マクロ経済の前提といいますか、世界経済の前提と、為替に関して教えてください。

石田:「GC2027」を策定するにあたっては、経営レベルでマクロ経済の前提をどう置くかについて相当議論した上で、公表しています。為替については、現在の水準より少し円高を見ており、開示しているとおり、1ドル140円の前提で計画を作っています。

我々は海外に多くアセットを持っていますので、円安のほうが利益が出やすくなります。円高に前提を置いているということは、少し保守的に計画が作られているとご理解いただければと思います。

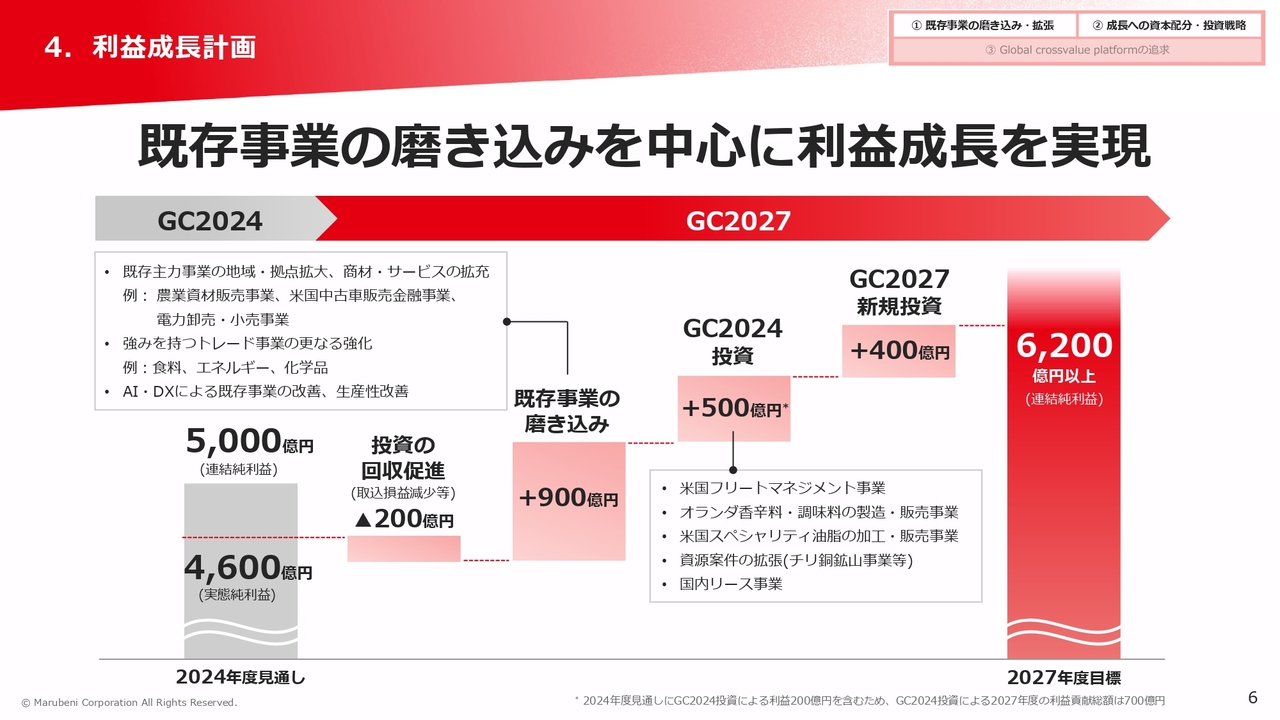

4. 利益成長計画

石田:利益成長計画についてです。2027年度連結純利益目標6,200億円以上に向けた利益成長計画となっています。

2024年度の連結純利益の見通しは5,000億円ですが、この中には一過性利益として400億円程度が含まれています。このため、現在の当社の実力値である実態純利益の見通し4,600億円を「GC2027」の出発点としています。

「GC2027」において、回収する事業からの取込利益が200億円ほど減少しますが、既存事業の磨き込みにより900億円、「GC2024」期間中に参画した事業の利益貢献本格化により500億円、加えて「GC2027」期間中の新規事業の利益貢献により400億円を稼ぎ出し、2027年度に6,200億円以上の連結純利益を目指したいと思っています。

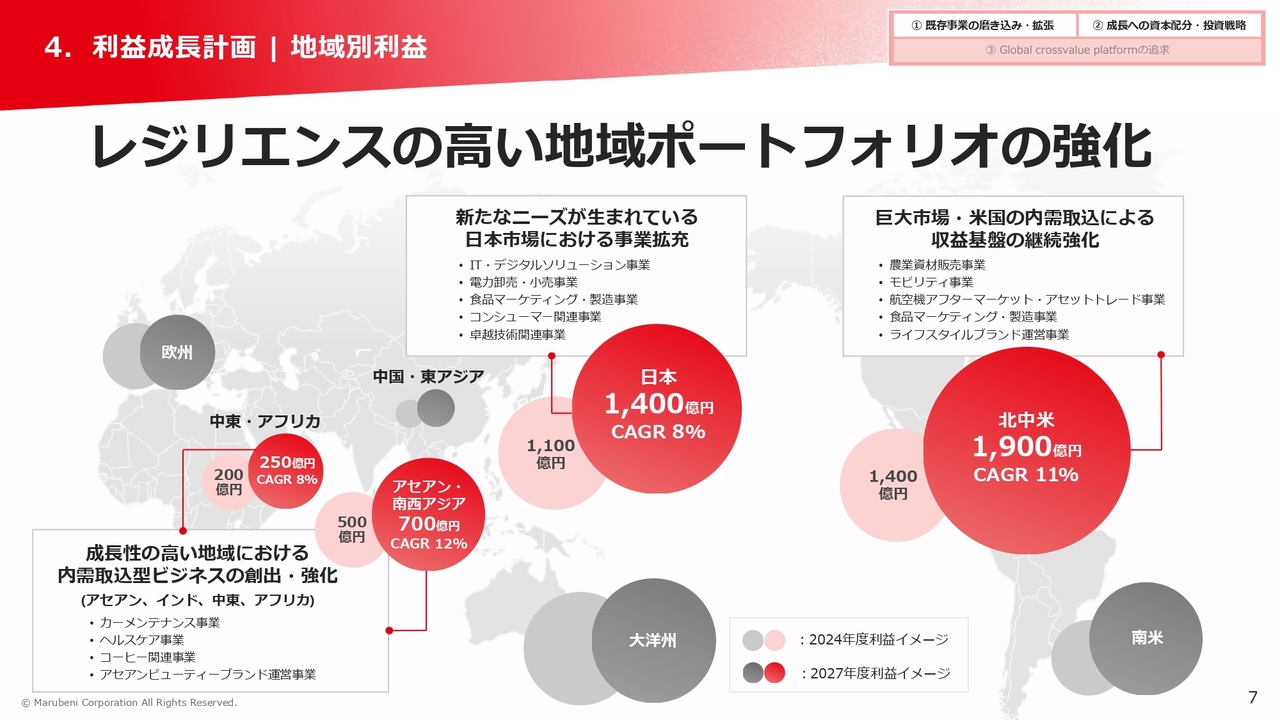

4. 利益成長計画|地域別利益

石田:地域別の利益成長計画についてご説明します。先ほどもお伝えしましたが、当社グループは世界最大の市場である米国に強みを有しています。米国の堅調な内需成長を取り込むことにより、北中米地域において、2024年度の見通しでは1,400億円の利益を、2027年度に1,900億円まで引き上げることを目指しています。

北中米地域の次に利益貢献の大きい市場は日本です。トレード事業の収益基盤拡大に加えて、卓越した技術を有する日本企業との取組等の新たなニーズを巧みに捉え、事業を拡大することで、2024年の見通しでは約1,100億円の利益を、2027年度に約1,400億円まで引き上げることを目指したいと思います。

また、ASEAN、インド、中東、アフリカといった成長性の高い地域における取組は、中長期的な企業価値向上のために必要と考えており、中間層の需要拡大に着目したビジネスを継続的に拡大していきます。

Ken:ASEAN、インド、中東、アフリカといった地域の成長については、日本や米国と近い水準で見込んでいると思いますが、具体的にはどのようなビジネスを行う予定ですか?

石田:例えばインドについては、今後さらなる人口の増加や所得レベルの向上などが期待されるため、内需が拡大すると考えられます。そのような中で、コンシューマー関連のビジネス、例えばアパレルや住宅・金融などの分野を展開したいと思っています。また、当然社会インフラが必要になってくるため、これらの分野の他、脱炭素関連などが注力していきたい分野になるかと思います。

アフリカについては、最後のフロンティアといわれています。人口の増加が期待され、今後有望なマーケットになるのではないかと考えています。社内で営業本部の横断的な委員会などを立ち上げ、今後の攻め方などを議論しています。

Ken:現在米国にかなり強みを有している状況から、少し地域分散をされていく考えなのかと思ったのですが、地政学リスクについての見解をおうかがいしたいです。直近では、ロシアとウクライナ、イスラエル近辺など、問題が多いですが、それらの影響はどのようにお考えですか?

石田:ロシアとウクライナの問題が発生した時には、サプライチェーンの問題等が起きたため、当社のビジネスには、実は少しプラスの影響もあったかと思っています。今後の地政学リスクについては、何が起きるか次第ですが、我々のビジネスは相当グローバルに分散されているため、個別の事象にあまり大きな影響は受けないかと考えています。中東でもいろいろ起きていますが、我々の決算は堅調に推移していますので、あまり大きな影響はないと今は思っています。

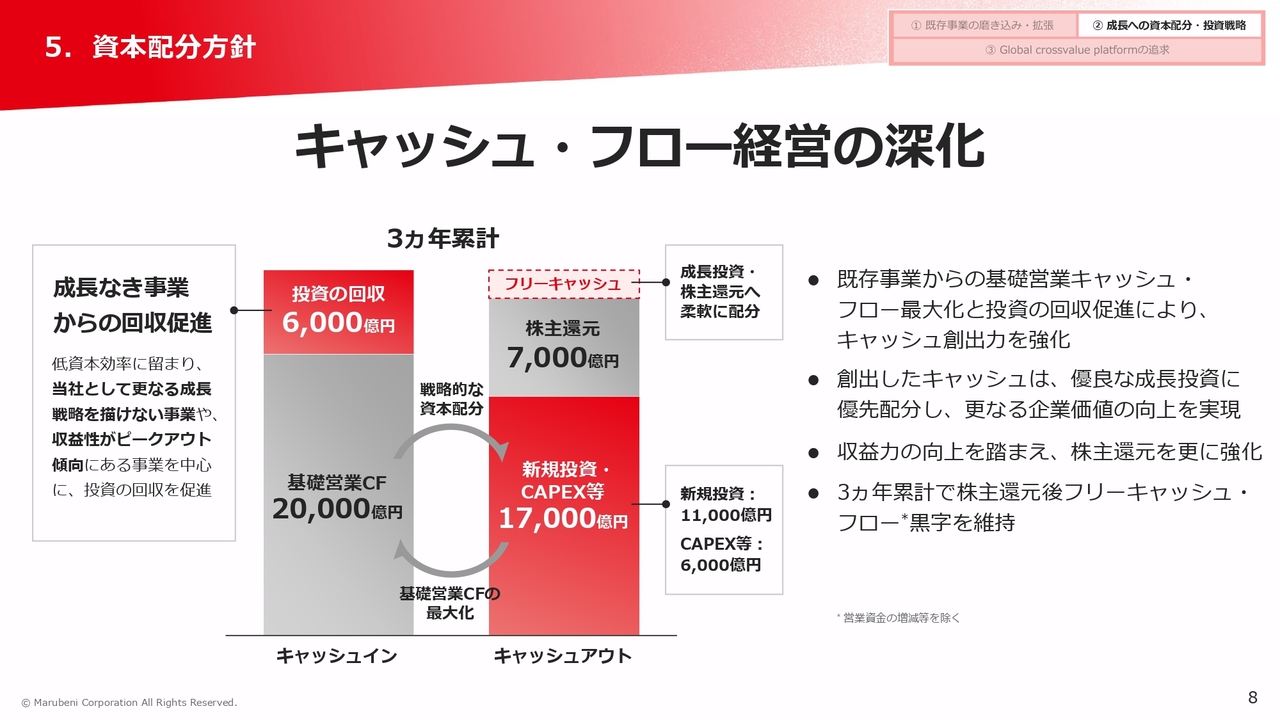

5. 資本配分方針

石田:資本配分方針についてです。「キャッシュ・フロー経営の深化」とは、キャッシュインを最大化しながら、最適な資本配分を行うことで、企業価値向上を加速するという意思を表しています。具体的には、基礎営業キャッシュ・フローおよび回収で得たキャッシュインの合計2兆6,000億円を、新規投資とCAPEX等に1兆7,000億円、株主還元に7,000億円充当する計画としています。

「GC2027」では、成長なき事業からの投資の回収を促進します。回収の金額を6,000億円としたことについては、継続的に事業ポートフォリオの改善を行うことで資本効率の改善、ひいては、企業価値向上を実現していく当社の意思を示すものです。追加的な資本配分に使えるフリーキャッシュは、外部環境や投資パイプライン、バランスシートやキャッシュ・フローの状況を見ながら、有用な成長投資機会に優先配分するとともに、株主還元へも柔軟に配分する方針です。

なお、財務健全性も引き続き重視しており、3ヶ年累計で株主還元後フリーキャッシュ・フロー黒字を維持していきます。

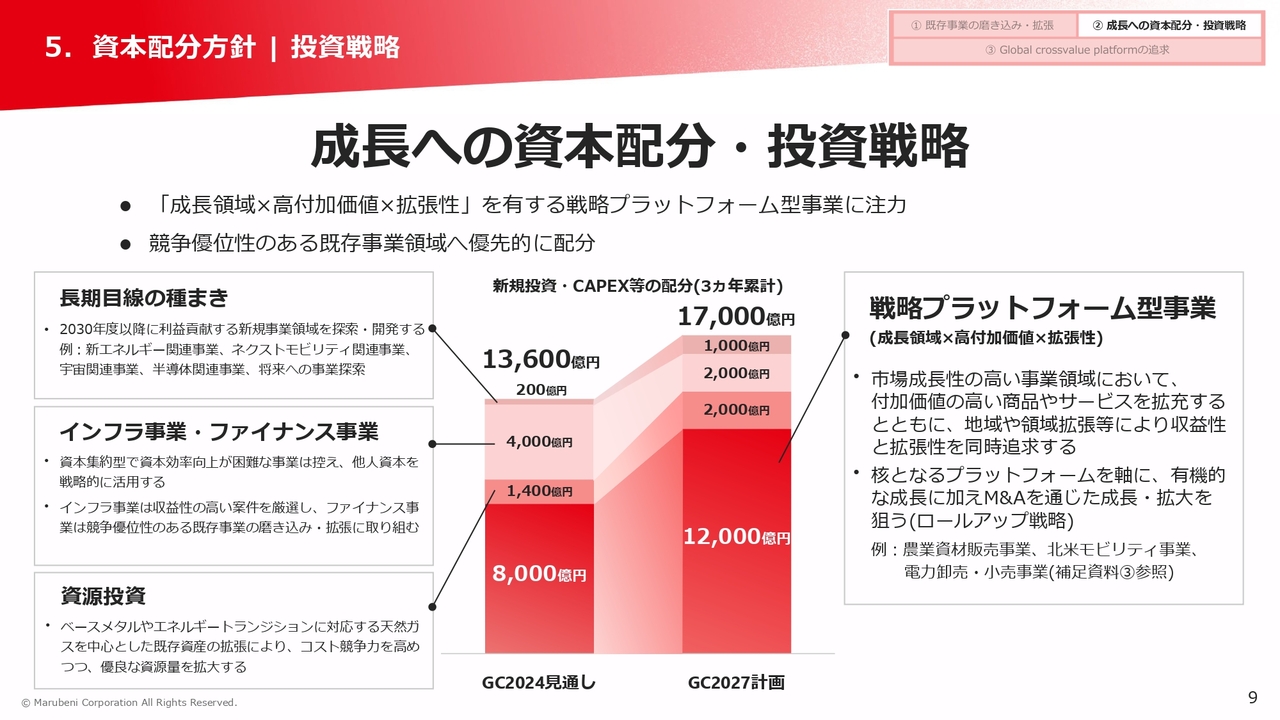

5. 資本配分方針 |投資戦略

石田:「GC2027」においても、競争優位性のある既存事業領域へ優先的に資本配分する投資戦略は不変ですが、当社グループのさらなる成長のため、特に戦略プラットフォーム型事業に注力します。戦略プラットフォーム型事業は、市場成長性の高い事業領域において、付加価値の高い商品やサービスを拡充するとともに、地域や領域の拡張等により収益性と拡張性を同時追求する事業です。

具体例として、米国のHelena社などの農業資材販売事業や、英国のSmartestEnergy社などの電力卸売・小売事業などが挙げられます。このように、核となるプラットフォームを軸に拡張ができる事業は着実な利益成長が見込まれるため、「GC2027」における注力事業として設定し、1兆2,000億円を配分します。

資源投資については、2,000億円を配分します。既存資産の拡張によりコスト競争力を高めつつ、優良な資源量を拡大していきます。

インフラ事業・ファイナンス事業については、2,000億円を配分します。インフラ事業は収益性の高い案件を厳選し、ファイナンス事業は既存事業の磨き込み・拡張に取り組みます。

また、将来へ向けた長期目線の種まきも継続します。これまでも将来的な成長が見込める事業領域には長期目線で取り組んできました。「GC2027」では、2030年度以降に社会実装や事業化が見込める新規事業として再整理し、持続的な成長への布石として取り組んでいきます。

「GC2027」では、当社の成長に寄与する投資戦略を実行することで、事業ポートフォリオを強化していきます。

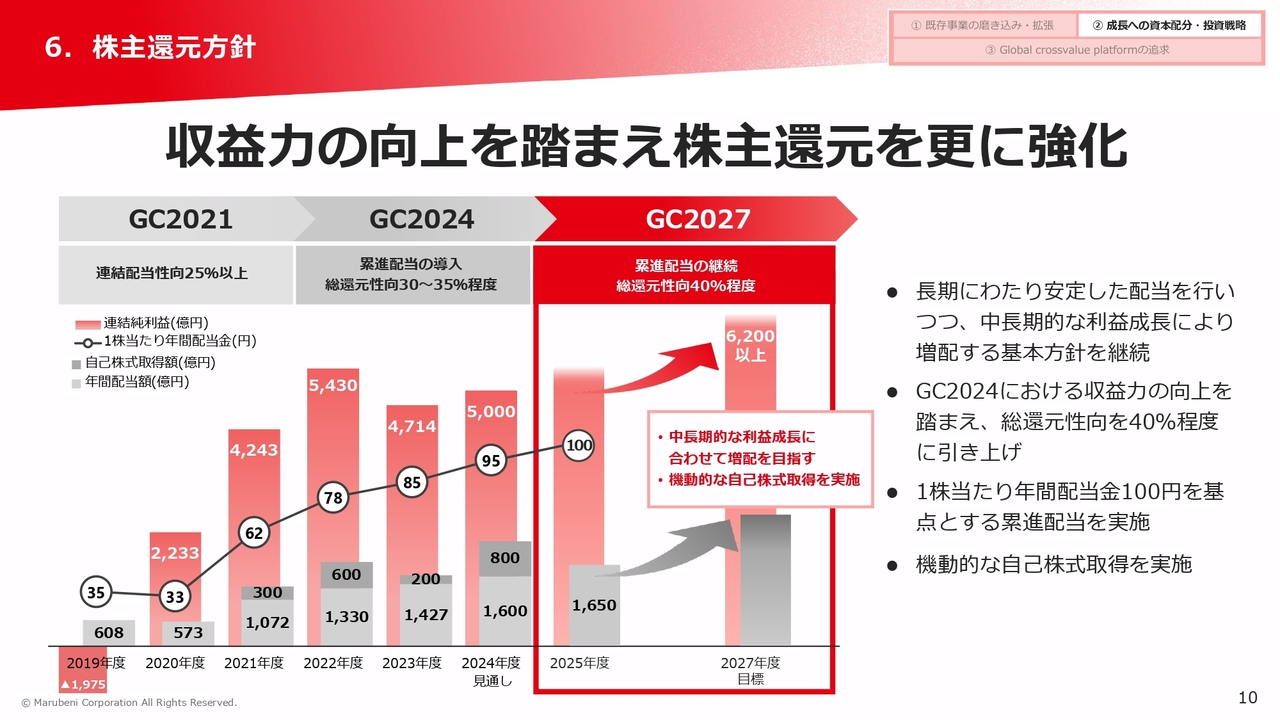

6. 株主還元方針

石田:株主還元方針です。今回、純利益の見通しを上方修正したことに伴い、2024年度の1株当たり年間配当金を90円から95円へと5円増配する決定をしました。また、基礎営業キャッシュ・フローや投資の回収によるキャッシュインフローの積み上げが順調に進捗している状況を踏まえて、300億円を上限とした自己株式の取得を決定しています。

「GC2027」期間中の株主還元については、「GC2024」における収益力の向上を踏まえ、さらに強化していきます。安定した配当を行いつつ、中長期的な利益成長により、増配を目指す基本方針は今後も継続します。総還元性向は、「GC2024」では35パーセント程度でしたが、40パーセント程度に引き上げ、1株当たり年間配当金100円を基点とする累進配当を実施します。また、キャッシュ・フローや当社株価の状況を踏まえて、機動的な自己株式の取得を実施します。

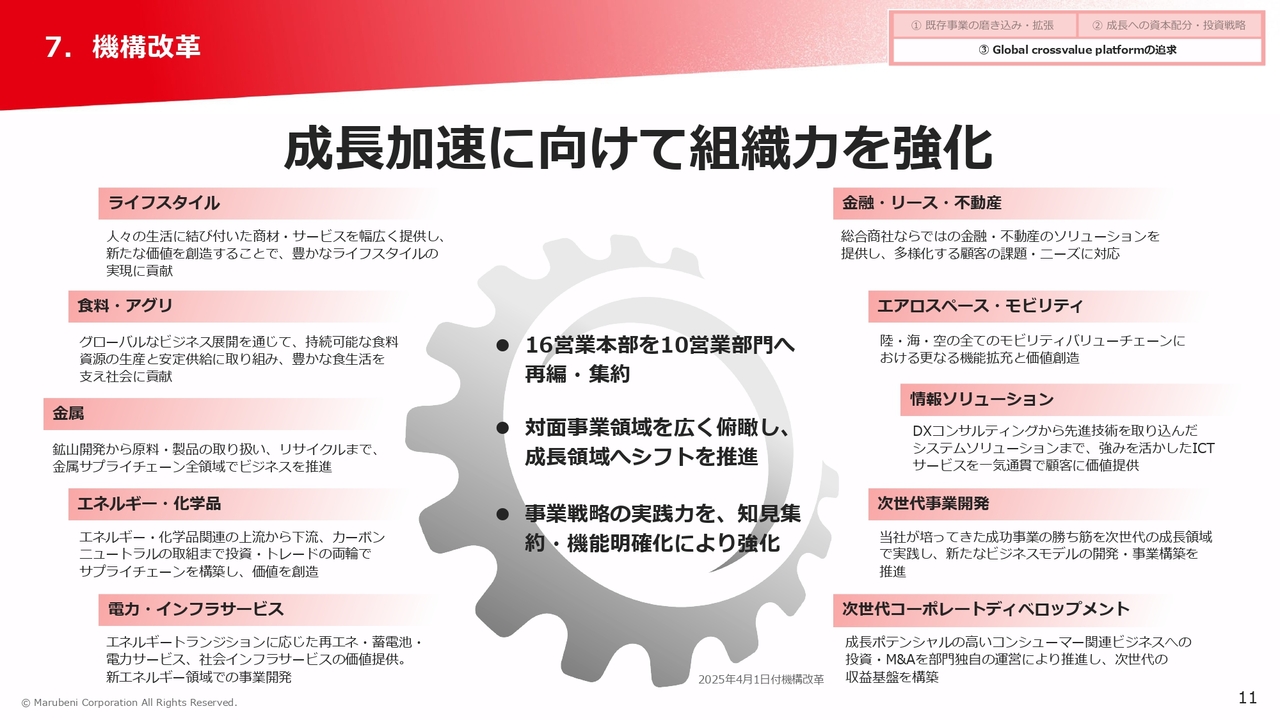

7. 機構改革

石田:2024年12月に公表した機構改革についてご説明します。当社は、これまで16営業本部でビジネスを推進してきましたが、2025年度より10営業部門に集約します。対面する事業領域を広く俯瞰することで、成長領域へのシフトを推進します。

8. Global crossvalue platformの追求

石田:丸紅グループの在り姿、「Global crossvalue platform」の追求についてご説明します。「Global crossvalue platform」とは、2018年度に定めた当社の在り姿になります。

「GC2027」におけるさらなる成長に向け、在り姿追求のための3つの仕掛けを実行します。1つ目が勝ち筋の伝搬です。当社は1858年に創業した歴史ある企業グループで、全世界で多様な知見、ノウハウを蓄積しています。領域成長と高付加価値の掛け合わせ、成長施策、生産性改善施策などの勝ち筋をグループ全体で共有し、各事業の成長につなげます。

2つ目がグループ人財戦略の強化です。当社グループには多彩な人財が揃っていますが、ミッション本位・実力本位をさらに徹底させていきます。

3つ目が資本効率の徹底です。成長戦略が描けない事業や、収益が低下傾向にある事業からは撤退・回収を強化して、成長領域への資産入替を推進していきます。また、事業領域や組織ごとの収益性を強く意識し、資本効率改善のための規律をグループ全体で徹底していきます。

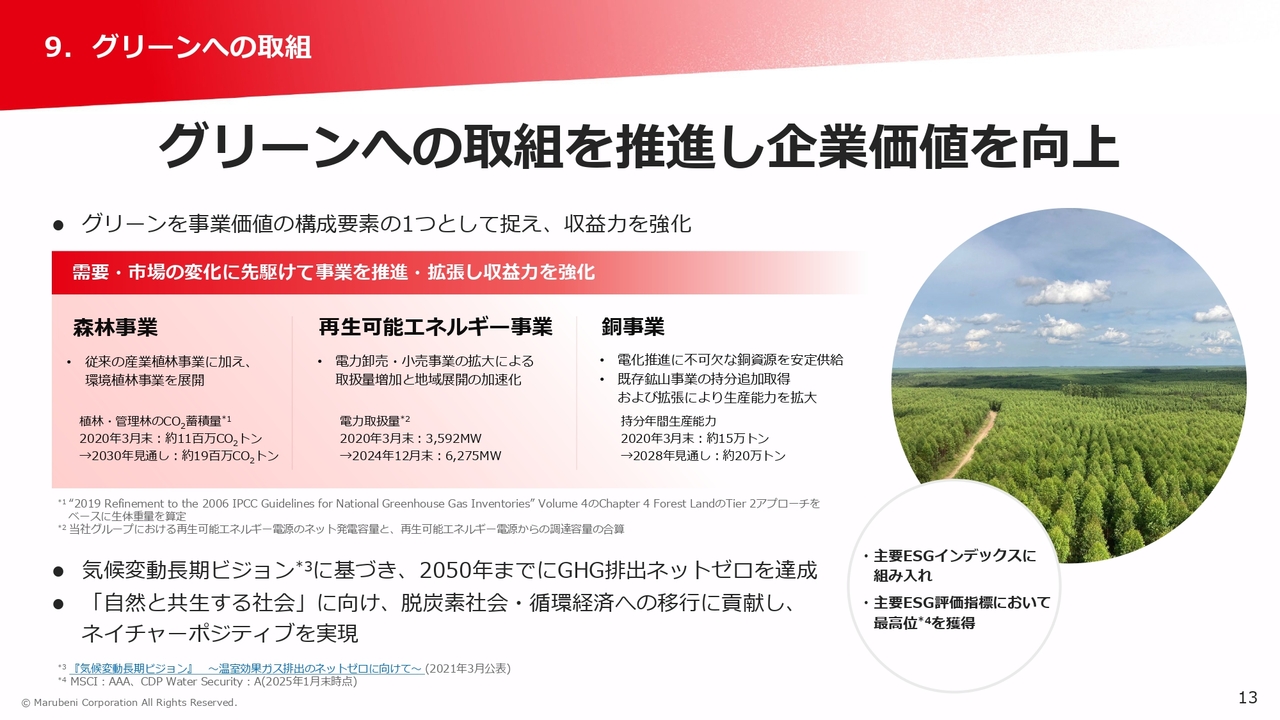

9. グリーンへの取組

石田:グリーンへの取組は、大きく分けて2つあります。1つは、グリーンを事業価値の構成要素の1つと捉えて、収益力を強化するものです。当社は、グリーンによる新たな市場形成や、顧客ニーズの変化を捉えたビジネスを推進し、変化に先駆けてアクションを起こすことで収益を拡大しています。

もう1つは、サステナビリティに関する取組です。気候変動等の国際的な社会課題に対し、「自然と共生する社会」に向け、ネイチャーポジティブの実現を目指していきます。

以上が「GC2027」の簡単な説明となります。

丸紅グループの価値観

石田:最後に丸紅グループの価値観についてご説明します。社是である「正・新・和」を揺るぎない道標として、社会・顧客の課題と向き合い、新たな価値創出に取り組み、中長期的な企業価値の向上を追求していきます。

最後になりますが、当社は2024年度よりIR・SR部を新設し、IR活動を強化しています。さらなる株価伸長、企業価値向上を目指していきますので、みなさま引き続きご支援をいただきますよう、よろしくお願いします。

私からの説明は以上です。ご清聴いただきありがとうございました。

質疑応答:機構改革の目的について

Ken:機構改革について「部門を再編して集約させる」というお話がありましたが、具体的にどのように成長につながっていくのかを教えてください。

石田:これまで当社には16の営業本部があったのですが、外の方からご覧になると、いろいろなことを行いすぎていて、少しわかりにくい会社になっていたかもしれません。これを10の営業部門に集約することによって、少しわかりやすくなるかと思っています。

16もあるとセグメントが細分化されていますので、それぞれのセグメントで活躍できるフィールドが少し狭まってしまう部分があったかと思います。これを10に集約することで、活

躍できるフィールドが広がります。そのような中で良い案件を積み上げていき、成長加速につなげていきたいという狙いです。

質疑応答:「Global crossvalue platform」と企業価値向上との関連性について

Ken:「Global crossvalue platform」の追求というお話がありましたが、それがどのように企業価値向上につながっていくか教えてください。

石田:若干わかりにくいかもしれませんが、ここが肝要で、簡単に言えば、コングロマリットであるが故に出せるバリューというものがあるのではないかと考えています。

コングロマリット・ディスカウントという言葉がありますが、いろいろな事業を展開しすぎているがためにわかりにくく、したがって、その分株価が少しディスカウントされているという評価をいただくこともあります。しかし、我々は、むしろいろいろな事業を展開しているからこそ出せるバリューがあって、それを今後も追求していきたいと考えています。

簡単に言えば、コングロマリット・プレミアムであるということです。そのようなものを追求するにあたり、我々は「Global crossvalue platform」という言葉を使っています。

質疑応答:コンビニエンスストア業界、中古車販売業界への関心について

荒井沙織氏(以下、荒井):「近年、競合他社はコンビニエンスストアなどの小売業や、中古車販売などのリユース業界に力を入れていますが、御社もそれらの業界に関心は持っていますか?」というご質問です。

石田:コンビニエンスストアや中古車販売の事業への出資等をご検討の商社もあるかと思いますが、当社はそれほど高い関心は持っていません。

一方で、例えばコンビニエンスストアについて、我々の食料部門では、お菓子の卸や製造をしている会社などがお客さまになっているため、ビジネスのつながりとしては非常に大事であると見ています。

また、中古車販売については、おそらく国内のことをイメージされたご質問だと思いますが、我々はどちらかというと海外で車関係のビジネスを非常に多く展開しています。特に米国が多いですが、中古車なども扱っています。ここは我々にとっては今後も伸ばしていきたい分野であるため、どちらかというと海外で取り組んでいくということになると思います。

質疑応答:米国産天然ガスの輸入拡大合意による影響について

荒井:「資源投資について、ベースメタルや天然ガスを中心に拡張させるとのことですが、日本が米国産天然ガスの輸入を増やすことで合意した件は、どのくらいの追い風材料となるでしょうか?」というご質問です。

石田:資源に関しては、既存のアセットがいくつかありますので、そこを拡張できるようなチャンスがあった場合に投資することをメインの戦略としています。その意味するところは、すでに我々がプロジェクトの出資者として入っているためプロジェクトのことをよくわかっている、すでに生産も始まっているため開発リスクもない、ということです。そのような部分を伸ばしていきたいと思っています。

LNGに関しては、トレードもしていますし、事業ももう展開していますが、ご質問の日本への輸入が増えることについては、おそらく少し先の話だと思います。このため、当社にとって、具体的にどのような影響があるのかは、今後の様子を見ないといけないと思っています。

質疑応答:減損処理の可能性について

荒井:「最近ニュースになった他の商社のように、大きな減損処理をしなければならないような事項は発生しないと見てよいでしょうか?」というご質問です。

石田:事業投資をビジネスの1つの主軸として行っていますので、減損処理がまったくないということは残念ながらありません。ただし、先ほどもご説明したとおり、2019年度に大きな減損処理をして、バランスシートは非常にきれいになっています。このため、これまでのような大きな減損処理をして、それがネガティブサプライズになって、投資家の方々にご迷惑をおかけするようなことは、今は考えられません。

質疑応答:中期経営戦略の策定について

Ken:「中期経営戦略の発表で、御社株に注目している人は非常に増えたのではないかと思います。中期経営戦略の数字を出すにあたって、どのように社内で議論されたのか、あらためて教えてください」というご質問です。

私もかなり解像度が高い印象で、部門ごとにボトムアップして積み上げられた結果の数字かと思ったのですが、そのあたりも含めてご説明いただけますか?

石田:中期経営戦略を発表するにあたって、どのようなものを出したらいいのかについては、非常に考えました。IR・SR部門でもマーケットと対話して、どのようなものが期待されているのかヒアリングを実施して、中経策定を担当している経営企画部のメンバーにも同席してもらったりした次第です。

今後は成長投資が重要になるため、それがどのように利益貢献してくるのか、そのあたりの解像度を高めていかないと、成長期待もなかなか上がっていかないだろうということは意識しました。そのような意味で、我々としては良い計画が出せたのではないかと思っています。

当日に寄せられたその他の質問と回答

当日に寄せられた質問について、時間の関係で取り上げることができなかったものを、後日企業に回答いただきましたのでご紹介します。

<質問1>

質問:株主は丸紅ギャラリーの入場券をいただけるのは良いことですが、開催期間がもう少し長いほうがありがたいのですが、検討できますか。

回答:丸紅ギャラリーは展示する文化財の保全目的より、文化財に影響を与えない期間を考慮しながら、お客さまに楽しんでいただけるための充分な準備と展示替えの期間を踏まえた上で開催期間を設定しております。開催期間の延長に関しては貴重なご意見として参考にさせていただきます。

<質問2>

質問:ログミーファイナンスは初登場だと思いますが、これまで個人投資家向け説明会はされていたのでしょうか?

回答: 当社は定期的に個人投資家向け会社説明会を実施しております。2024年度は本件含めて合計4回実施させていただきました。詳細は弊社HPに掲載しておりますのでご参照いただけますと幸いです。

個人投資家向け説明会 | IR 投資家情報 | 丸紅株式会社

<質問3>

質問: シンプルに、総合商社の中でも「ここだけは負けない」というのを聞きたいです。

回答: 説明会でも触れさせていただきましたが、米国において競争力の高い事業会社を数多く有しているという点が当社の強みであると認識しております。また、非資源分野の収益基盤も当社の強みであり、特に食料・アグリや電力事業などの分野において、競争優位性を有する既存事業を抱えております。

<質問4>

質問: 時価総額10兆円というと、今現在、三菱商事、三井物産すら上回るということになりますが、今後丸紅が総合商社のトップになることも期待して良いですか?

回答:他商社へのキャッチアップのために時価総額10兆円超を目標として掲げたものではございませんが、少しでも近づくことができるよう邁進したいと考えております。時価総額10兆円超の目標は、期限を区切った定量的な目標とすることで、株主のみなさまに当社の将来目線に対してより明確に認知いただけることに加え、企業価値向上という当社の究極的な目標達成を、全社一丸となって一層推進していくことを企図しています。

<質問5>

質問:株主規模で考えると1,000株や2,000株での優待は難しいかもしれませんが、3,000株以上かつ3年以上保有での優待の新設はあっても良いのではと思うのですが、どうでしょうか。

回答:中長期的な利益成長による企業価値向上、配当の増加、機動的な自己株式取得により株主のみなさまに報いることが本来の姿であると考えており、現状、株主さまへの優待は導入しておりませんが、貴重なご意見として参考にさせていただきます。

<質問6>

質問:現在の事業における弱みとその克服に向けた道筋をうかがいたいです。

回答:IT・デジタルソリューション事業は他商社対比でも利益貢献規模が比較的小さいと認識しております。中期経営戦略「GC2027」においては、100パーセント子会社である丸紅I-DIGIOホールディングスを中心とした既存事業の競争力強化や、最先端のIT技術・サービス分野の機能拡充や成長領域への投資、戦略的パートナーシップの強化に取り組んでいきたいと考えております。

<質問7>

質問:ヴェリタスで陸上養殖について丸紅が取り上げていました。ここの参入も他社含め増えていると思います。どんなビジネスにされていくのか興味があるので聞いていただきたいです。

回答:人口増加による食料需給の逼迫が懸念されており、環境面に配慮しながら食料の安定供給に貢献できるビジネスとして陸上養殖に取り組んでいきたいと考えております。まずは国内販売を優先し、将来的にはアジア圏への輸出も検討していきたいと考えております。

<質問8>

質問:5,000株以上保有の個人株主との対話の機会を年1回設けていただき、意見交換直接できると嬉しいのですが。

回答:株主総会の場で株主さまのご意見をうかがい、適切な質疑応答を行うことが最も重要と考えておりますので、現在のところ個別の対話について開催予定はございませんが、貴重なご意見として参考にさせていただきます。

<質問9>

質問:為替の影響はどの程度のインパクトがありますか?

回答:2024年度期初見通しにおける為替(米ドル/円)の変動に対する感応度を1円あたり約16億円と試算しております。なお、2025年2月5日公表の第3四半期決算においては、2024年度通期見通しの為替を1USD=151円と想定しております。

<質問10>

質問:中計にまるでマーケットが反応していません。Kenさん、丸紅さんがどう思っているかぜひお聞きしたいです。

回答:戦略を発表するだけでなく、利益成長の実績を着実にお見せすることが大事と考えております。新中期経営戦略達成に向けて全社一丸となってがんばりますので、応援いただけると幸いです。

<質問11>

質問:10年前から比べてだいぶ株価が上昇してきましたが、株式分割の検討はされていますか。

回答:現状の当社投資単位は東証が望ましいとする50万円以下の水準にあり、現時点で株式分割の予定はありませんが、株価動向等も踏まえながら判断していきたいと考えております。

<質問12>

質問:成長著しいインドや東南アジアにおける貴社の取り組みなどありましたら、お聞かせいただけますでしょうか。

回答:インドは人口の増加が顕著な巨大市場であり、今後さらなる人口の増加、所得レベルの向上による内需の拡大が見込まれることから重要視するマーケットです。2020年以降、ムンバイ市・プネ市にて、4件の住宅開発・分譲事業に参画し、内需の成長を取り込んでおります。

東南アジア(ASEAN)も中間層の持続的な拡大が見込まれることから重要視しています。2022年度に新設した次世代コーポレートディベロップメント本部は成長が見込まれるASEANの次世代消費者向けビジネスに着目し、カナダの大手コーヒーチェーン・Tim Hortons(ティムホートンズ)のASEANにおけるフランチャイズビジネスに取り組んでいる他、2023年度よりインドネシア医療用消費財メーカー(Oneject)、ベトナム食品原料・機能性食品素材サプライヤー(AIG)へ出資参画しております。自動車用品事業等の既存事業の拡大に加え、2023年度以降、フィリピン住宅開発・分譲事業、タイコスメブランド(Karmarts)への出資、シンガポール電子部品ディストリビューター(DTDS)への出資等、新たなビジネスにも継続的に取り組んでおります。

スポンサードリンク