関連記事

ブリヂストン、3Qは為替影響除いて増収増益 運賃や労務費等のコスト増加で営業益は減少見込み

2019年12月18日 22:49

![]()

記事提供元:ログミーファイナンス

ブリヂストン、3Qは為替影響除いて増収増益 運賃や労務費等のコスト増加で営業益は減少見込み[写真拡大]

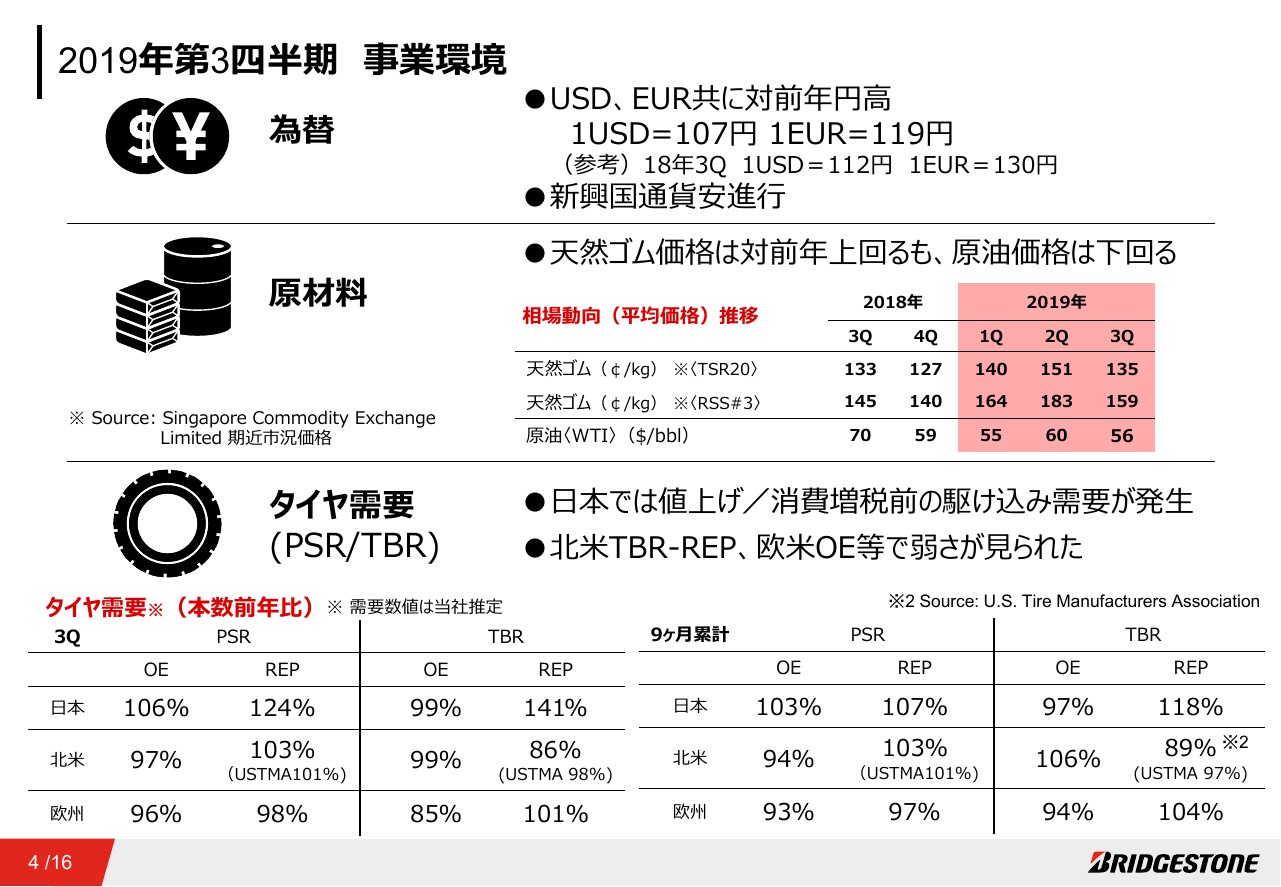

2019年度第3四半期 事業環境

菱沼直樹氏:財務を担当している菱沼です。本日はカンファレンスコールにご参加いただきまして誠にありがとうございます。2019年第3四半期について報告いたします。

まずは説明資料に沿って今回の決算の概要を説明します。本日は2019年第3四半期業績、並びに通期業績予想についてご説明します。最初に2019年第3四半期業績概要について説明します。

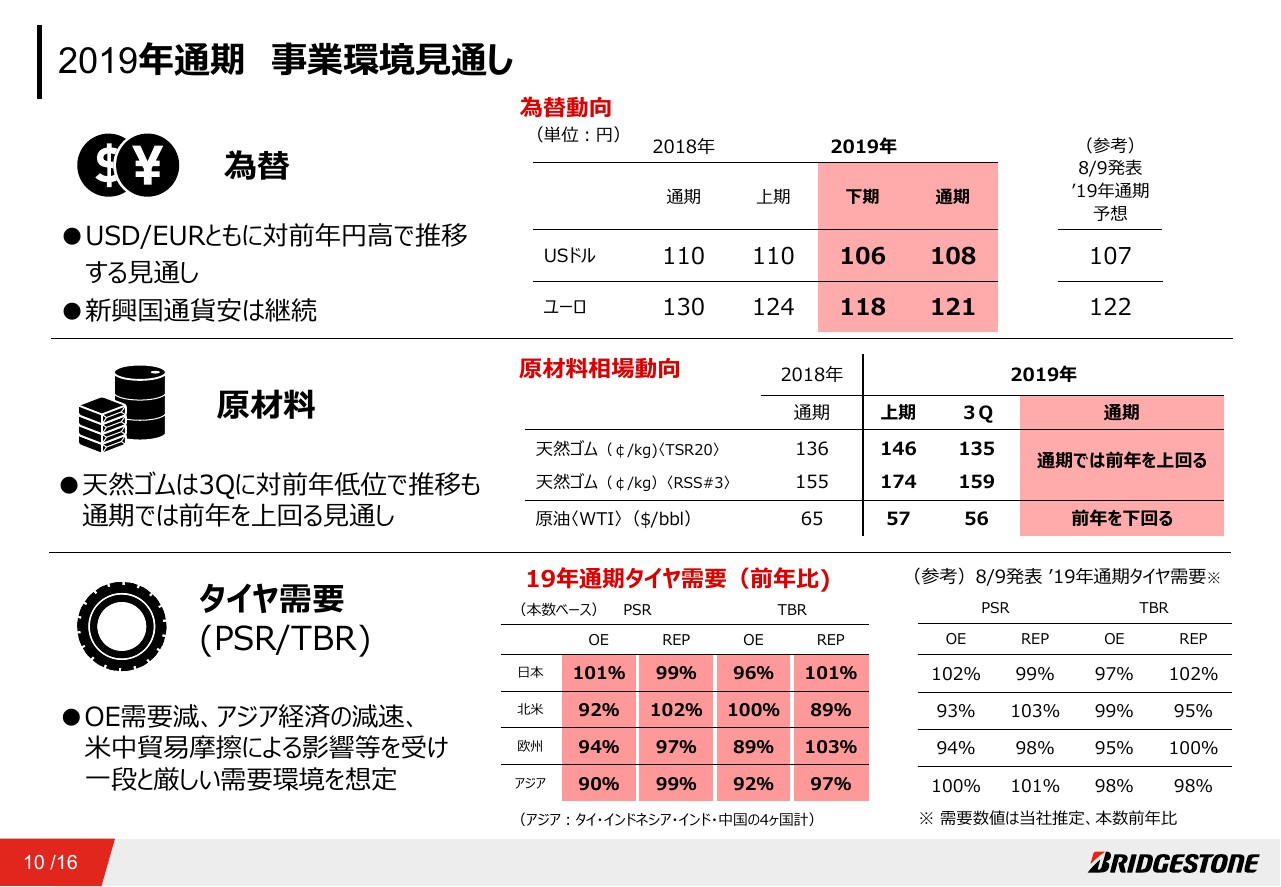

第3四半期事業環境を、為替、原材料価格、タイヤ需要についてご説明します。為替はUSドル、ユーロともに対前年円高で推移しました。

原材料費については、天然ゴムは対前年を上回る一方で、原油価格は下回りました。タイヤ需要は日本では値上げ、消費増税前の駆け込み需要が発生した一方、北米TBR-REP、欧米OE等で弱さが見られました。

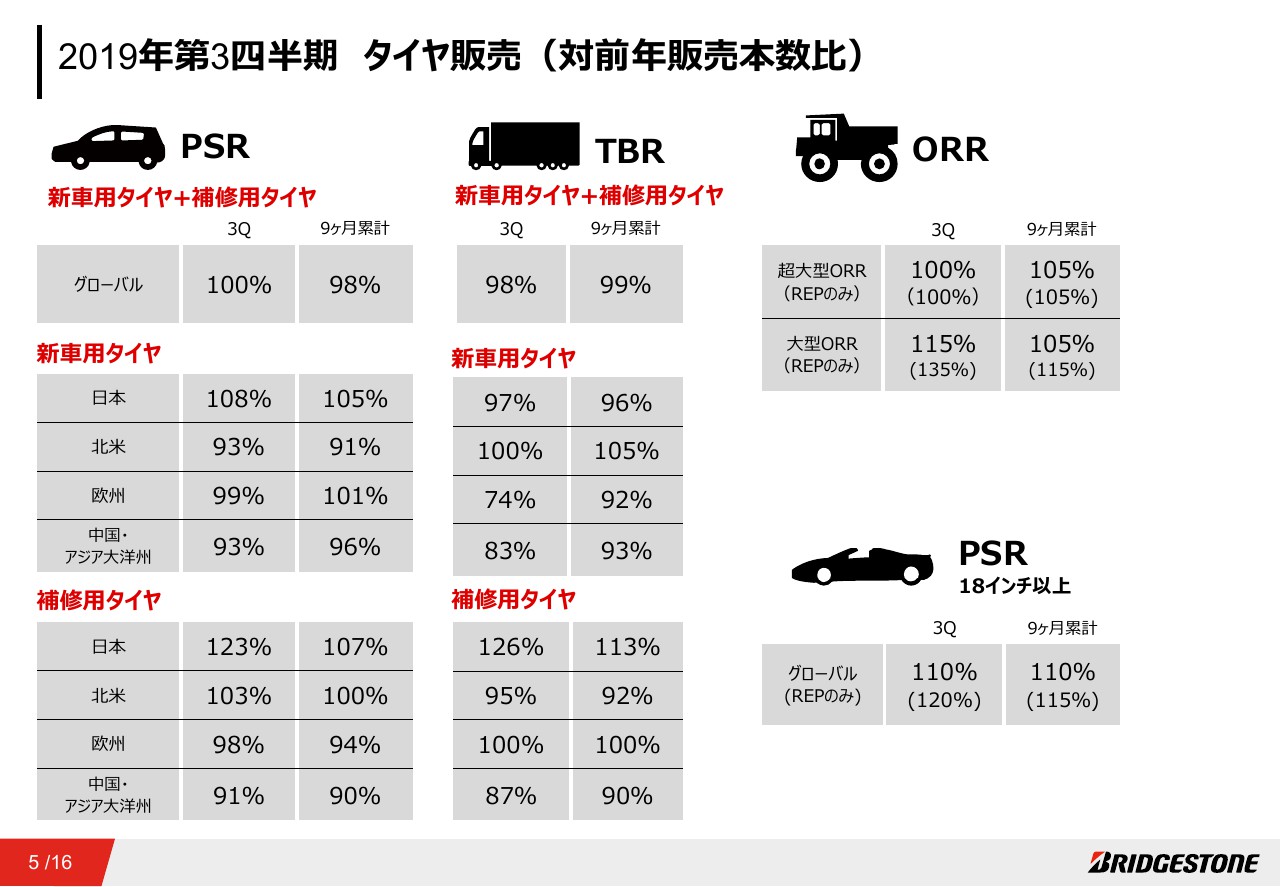

2019年第3四半期 タイヤ販売(対前年販売本数比)

タイヤ販売につきまして、販売本数対前年比で示しています。第3四半期はPSRで対前年100パーセント、TBRは98パーセントとなりました。PSR、TBRともに日本で駆け込み需要があり、補修用タイヤの販売が対前年で大きく伸長した一方、特にアジア地域の販売が低調に推移いたしました。

超大型ORRタイヤは、対前年の100パーセントとなりました。大型ORRは上期からの期ズレ等もあり、対前年の115パーセントとなりました。18インチ以上の高インチ領域では110パーセントと、欧米を中心に引き続き高い伸長となりました。

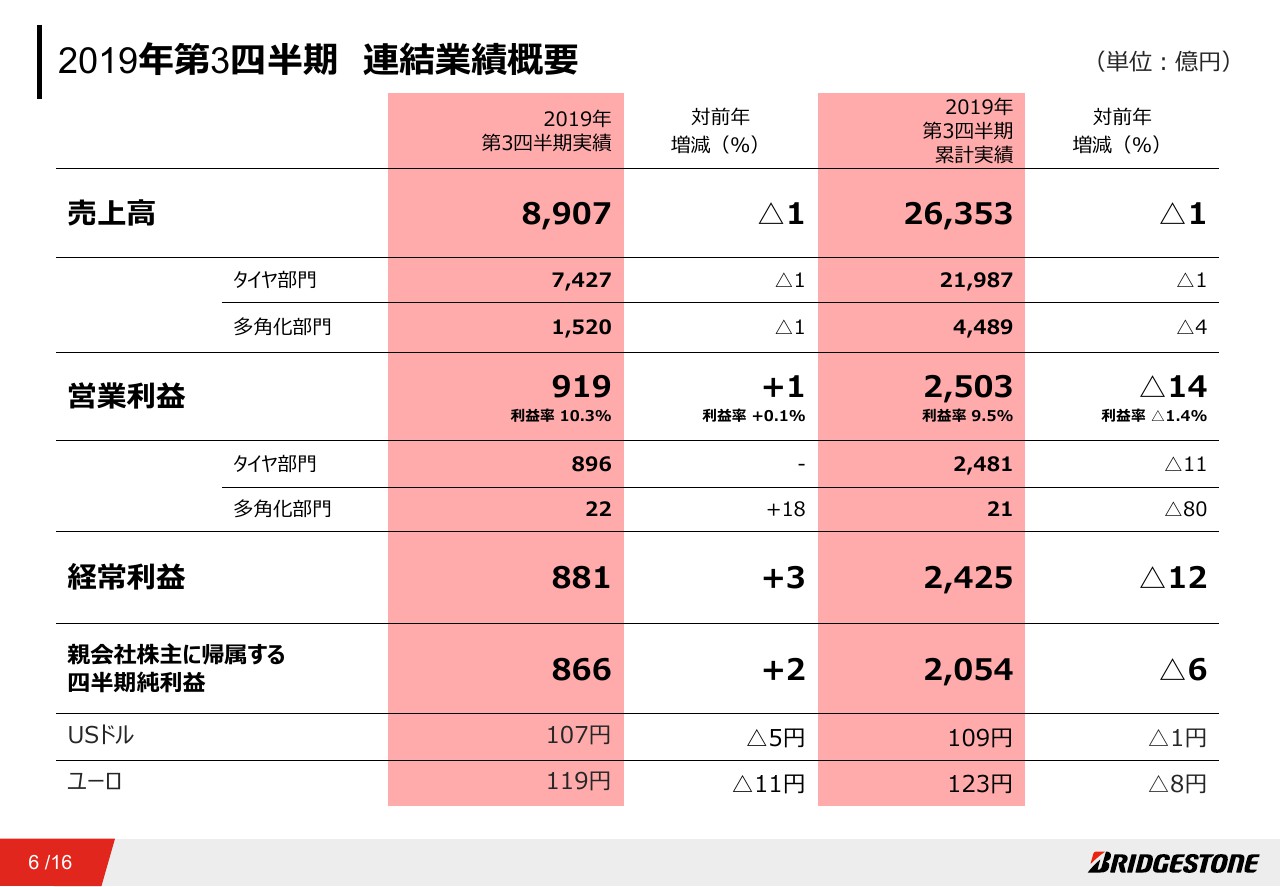

2019年第3四半期 連結業績概要

当第3四半期連結業績概要についてご説明します。売上高は8,907億円、営業利益は919億円、対前年減収増益となりました。当期は為替円高で推移したので、この要素を除くと増収増益となりました。部門別に見ても、為替を除くといずれも増収増益です。

なお当期は、土地や有価証券等の保有資産の効率化を進めることに伴う売却益を計上しているため、四半期純利益においては対前年2パーセントの増益となっています。累計では売上高が2兆6,353億円ということで、こちらも為替を除くと増収となりました。

一方、営業利益は2,503億円ということで14パーセントの減益となりました。営業利益増減要因の詳細につきましては次ページにてご説明申し上げます。

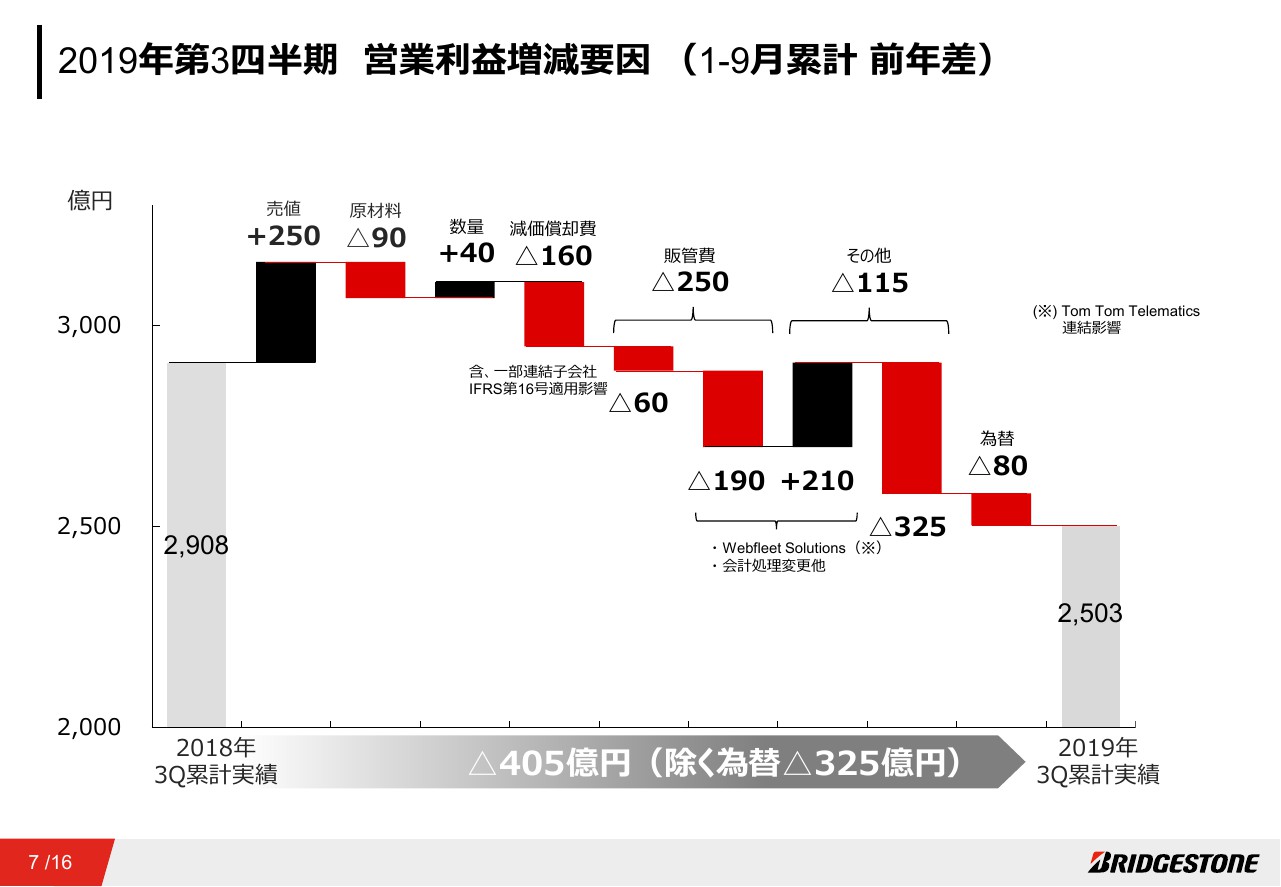

2019年第3四半期 営業利益増減要因(1-9月累計 前年差)

営業利益の対前年増減要因についてご説明します。当期においては原材料高や、新興国通貨安、運賃や労務費といったコストが増加するなかで、各地で売値改善を着実に実行してきましたが、全てをカバーするには至らず、連結全体で対前年405億円の減益となりました。

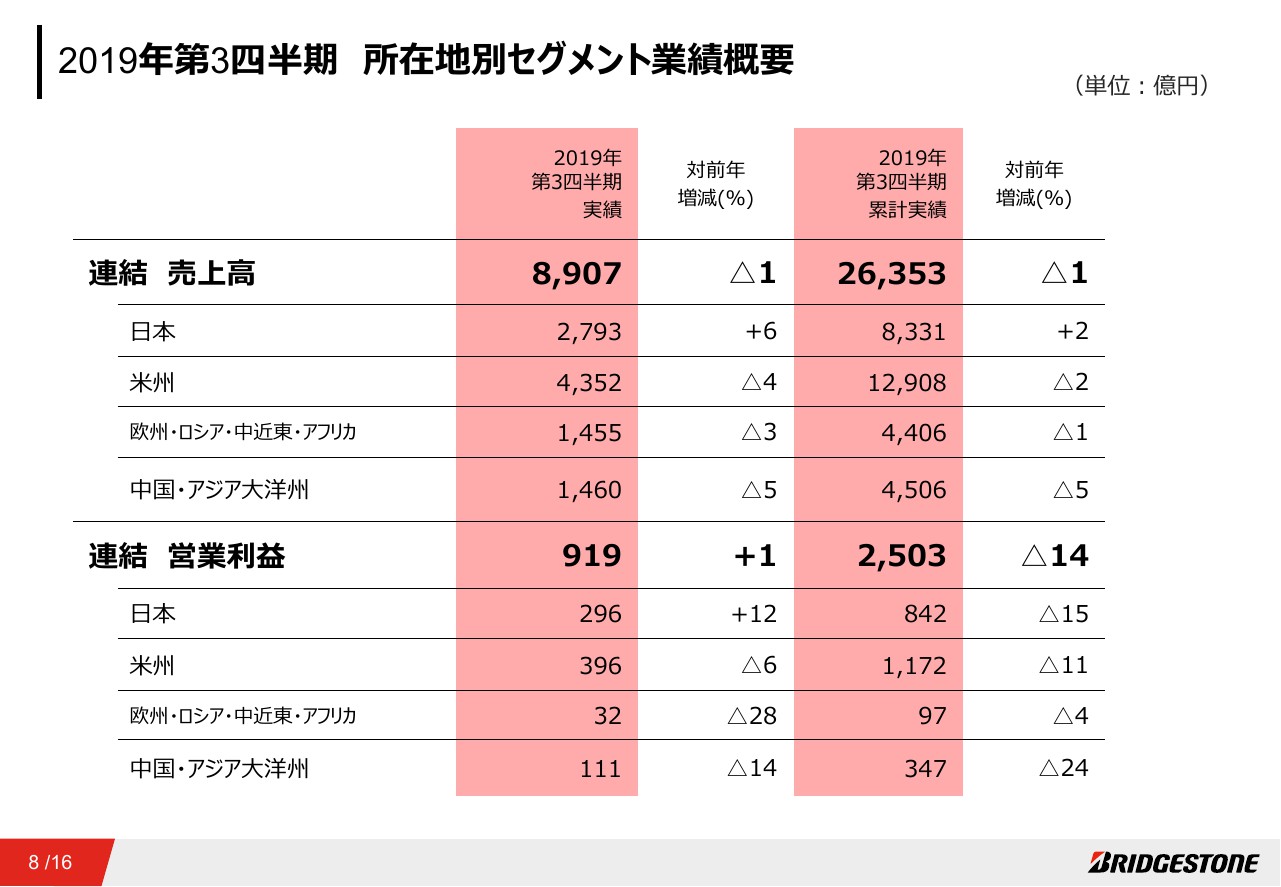

2019年第3四半期 所在地別セグメント業績概要

続いて所在地別業績についてご説明します。日本におきましては駆け込み需要等の影響もありまして増収増益となりました。その他の地域においてはOE需要の減などを受け、いずれの地域も減収減益となりました。

2019年通期 事業環境見通し

続きまして2019年の通期業績予想についてご説明します。

通期の事業環境についてご説明します。為替についてはUSドル、ユーロともに対前年円高を想定しています。天然ゴムは第3四半期に対前年低位で推移しましたが、通期では前年を上回る見通しです。

タイヤ需要についてはOE需要減、アジア経済の減速、米中貿易摩擦による影響等を受け、一段と厳しい需要環境を想定しています。

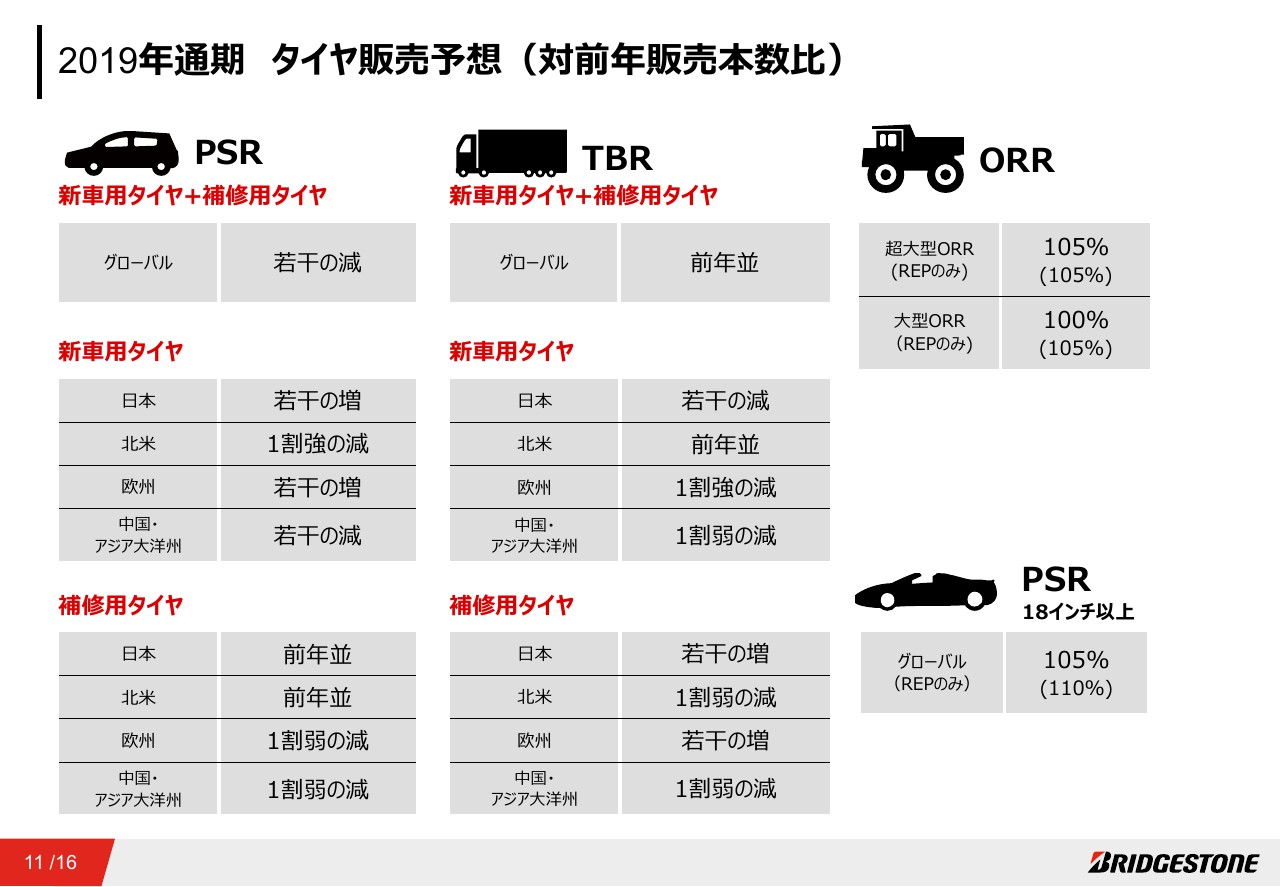

2019年通期 タイヤ販売予想(対前年販売本数比)

通期のタイヤ販売予想についてご説明します。一般タイヤにつきましてはPSRで若干減少し、TBRで前年並みを見込んでいます。特に北米のOEやアジア地域の販売については、第4四半期においても引き続き厳しい状況が継続する見込みです。

一方、超大型ORRについては105パーセントと堅調に推移する一方で、大型ORRタイヤについてはリプレイスメントが堅調な一方、OEを中心とした需要の減速の影響があり、全体では前年並みにとどまる見込みです。

18インチ以上の高インチタイヤでは105パーセント、リプレイスのみに限れば110パーセントで、引き続き高い伸長を見込んでいます。

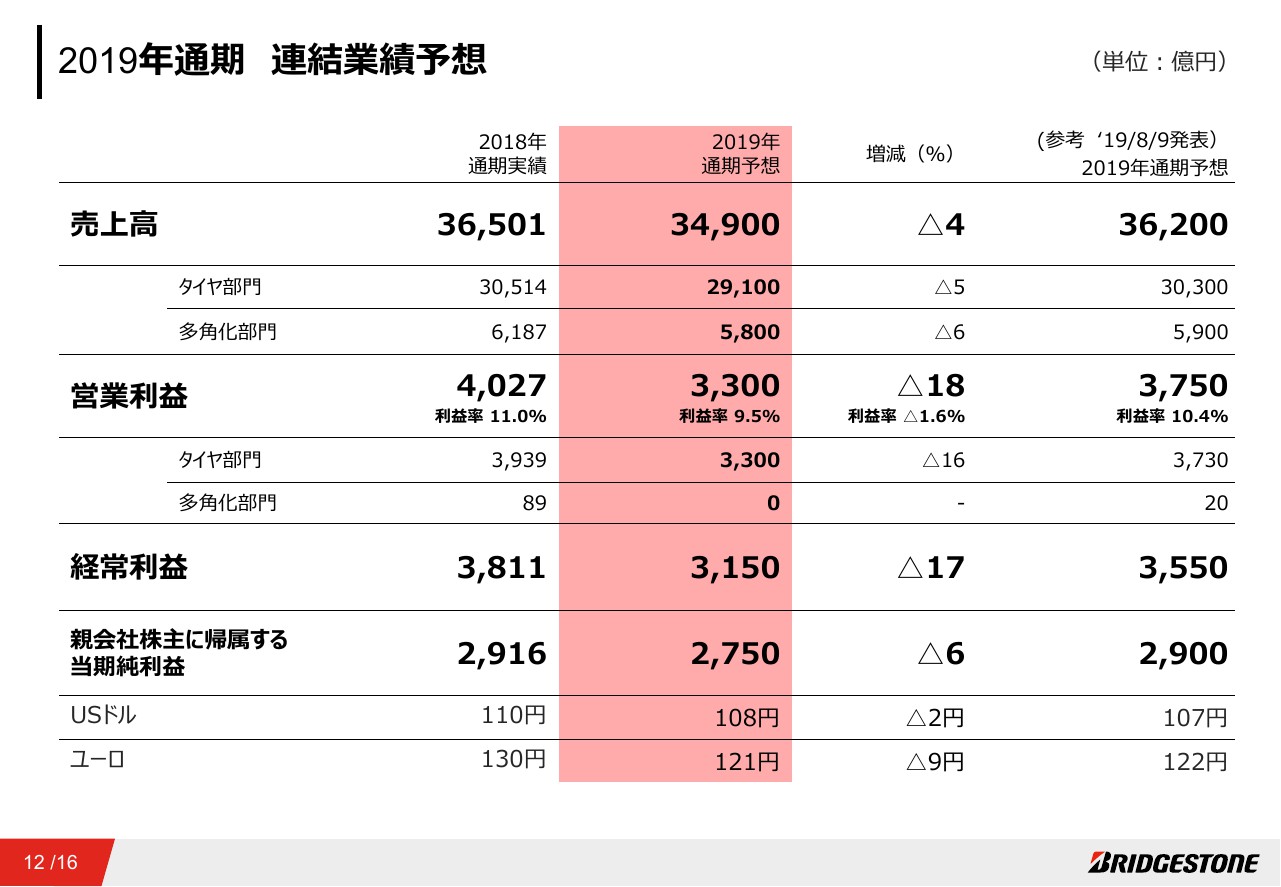

2019年通期 連結業績予想

これらを踏まえた通期の連結業績予想です。今期は特に北米のOE需要減、アジア地域での需要減などを受け、売上高は3兆4,900億円、営業利益は3,300億円で対前年減収減益となる見込みです。

当期純利益につきましては対前年6パーセント減益で2,750億円を見込んでいます。

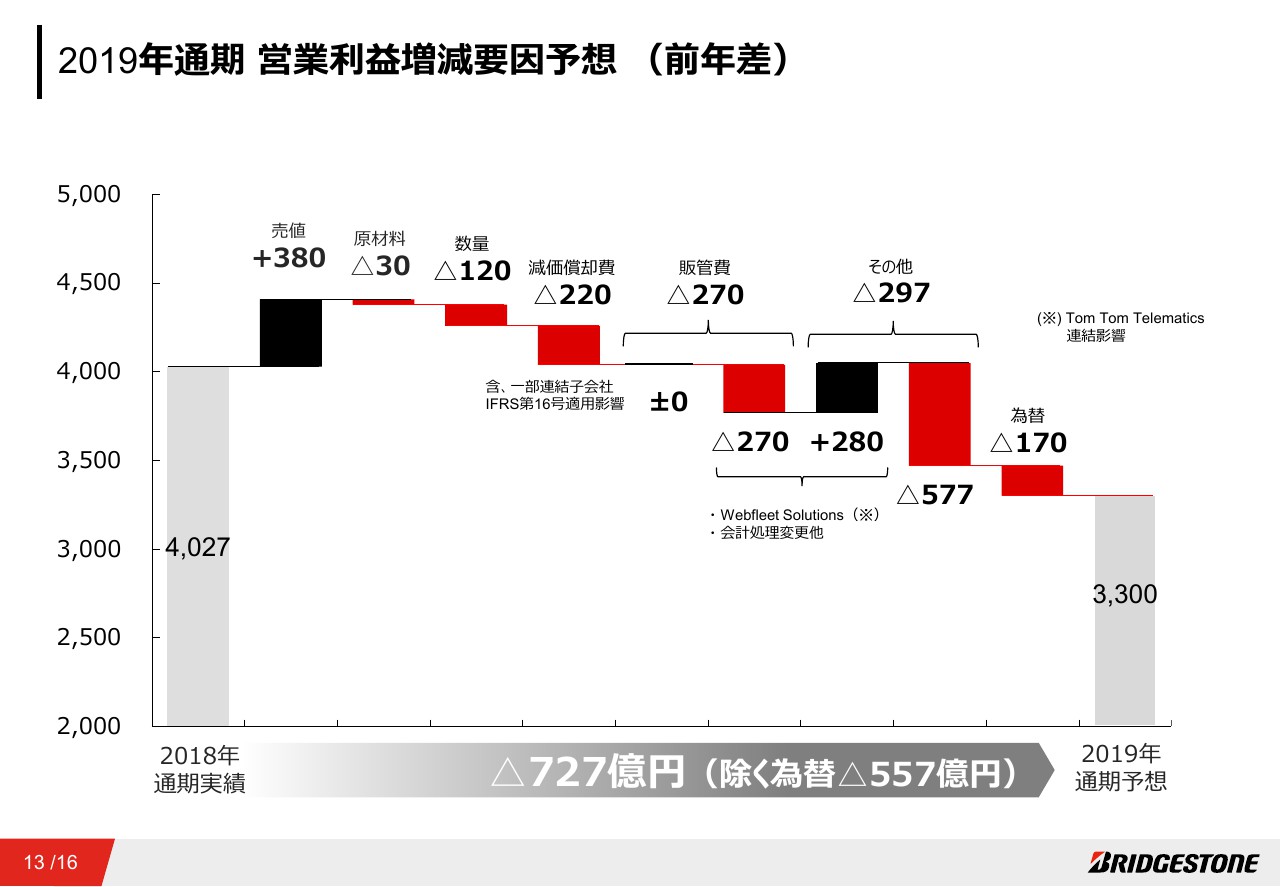

2019年通期 営業利益増減要因予想(前年差)

通期の営業利益の対前年増減要因についてご説明します。今期は想定を上回る北米のOE需要減、およびアジア地域での需要減をうけ、加工費が悪化する見込みであることに加えて、前述のとおり新興国通貨安、運賃労務費といったコストの増加を売値改善で全てカバーするに至らず、連結全体では前年から727億円減益となる見込みです。

総括

ここまでご説明した第3四半期実績、及び通期予想を総括すると、ご覧のとおりです。需要環境としては厳しい状況ですが、18インチ以上の高インチタイヤの継続的な伸長に加え、適切な価格ポジションの維持、ミックス改善、コスト削減施策等も着実に実行し、業績計画の着実な達成を目指します。

国際財務報告基準(IFRS)の適用とセグメント変更について

最後に、国際財務報告基準IFRSの適用とセグメント変更についてご説明します。当社はグループにおける経営管理の品質向上を目的として、2020年度からIFRS任意適用を開始しました。

あわせて、弊社SBU体制に基づくより適切な業績開示を目的として、開示セグメント区分を変更することにしました。以上、ご清聴ありがとうございました。

スポンサードリンク

関連キーワード