関連記事

旭化成、上期は減収減益 コロナ影響で自動車関連市場が冷え込みマテリアルが大きく苦戦

2021年1月9日 10:17

![]()

記事提供元:ログミーファイナンス

2021年3月期第2四半期決算説明会

柴田豊氏:柴田でございます。みなさま、お集まりいただきありがとうございます。決算の中身に入る前に、宮崎県延岡市にある当社グループの半導体製造工場の火災につき、お話しさせていただきたいと思います。

10月20日に発生した火災は、地域のみなさまはじめ、行政・取引先ほか関係者のみなさまには多大なるご心配・ご迷惑をかけていますことを、深くお詫び申し上げます。現在、当局の原因究明調査ならびに供給責任全うのため、各方面からもご支援をいただきながら、旭化成グループを挙げて全力で対応しています。

なお、業績への影響でございますが、現時点で想定できる範囲内で、本日発表の通期業績予想に織り込んでいます。

上期実績の概要(1)

それでは、資料に沿ってご説明させていただきたいと思います。スライドの3ページをお開きいただきたいと思います。上期実績の概要でございます。

上期実績は、8月発表の前回予想の売上高9,790億円、営業利益660億円を上回り、売上高が9,894億円、営業利益が768億円となっています。マテリアルならびに住宅の2つの領域で、前回予想を上回る営業利益となったことによるものでございます。

主な背景でございますが、マテリアル領域で、自動車市場等の市場環境の改善に伴い、各製品の需要が回復してきたことに加え、電子材料製品の好調な販売が継続したということでございます。

住宅領域ですが、建築請負部門において、3密対策から工期の延長を見積もっていましたけれども、想定より順調に工事ならびに引渡しが進んだことによるものでございます。

上期実績の概要(2)

それでは、スライドの4ページをお開きいただきたいと思います。上期の実績でございますが、対前年同期で見ますと、好調に推移したクリティカルケア事業を中心に、ヘルスケアが増益になったということでございますが、マテリアルを中心に新型コロナの影響を受けたことで、グループ全体で減収減益となっています。

セグメントごとの対前年同期の状況でございますが、営業利益の状況は以下のとおりでございます。

まず、マテリアルでございます。リチウムイオン電池用のセパレータや電子材料製品の販売数量は伸びましたけれども、新型コロナを背景に、石化製品市況の悪化や自動車関連市場・衣料関連市場における需要の減退の影響を受けて減益となっています。

住宅領域でございます。建築請負部門やリフォーム部門を中心に新型コロナの影響を受けていますが、不動産部門が好調に推移していまして、前年並みという結果になりました。

ヘルスケア領域でございます。新型コロナの影響に加えて、昨年買収した北米のVeloxis社の連結に伴うのれんの償却の負担もありました。また、国内の薬価改定・償還価格改定の影響を医薬・医療事業で受けていますが、人工呼吸器の需要増によるクリティカルケア事業が、この上期に特に好調だったということで増益でございます。

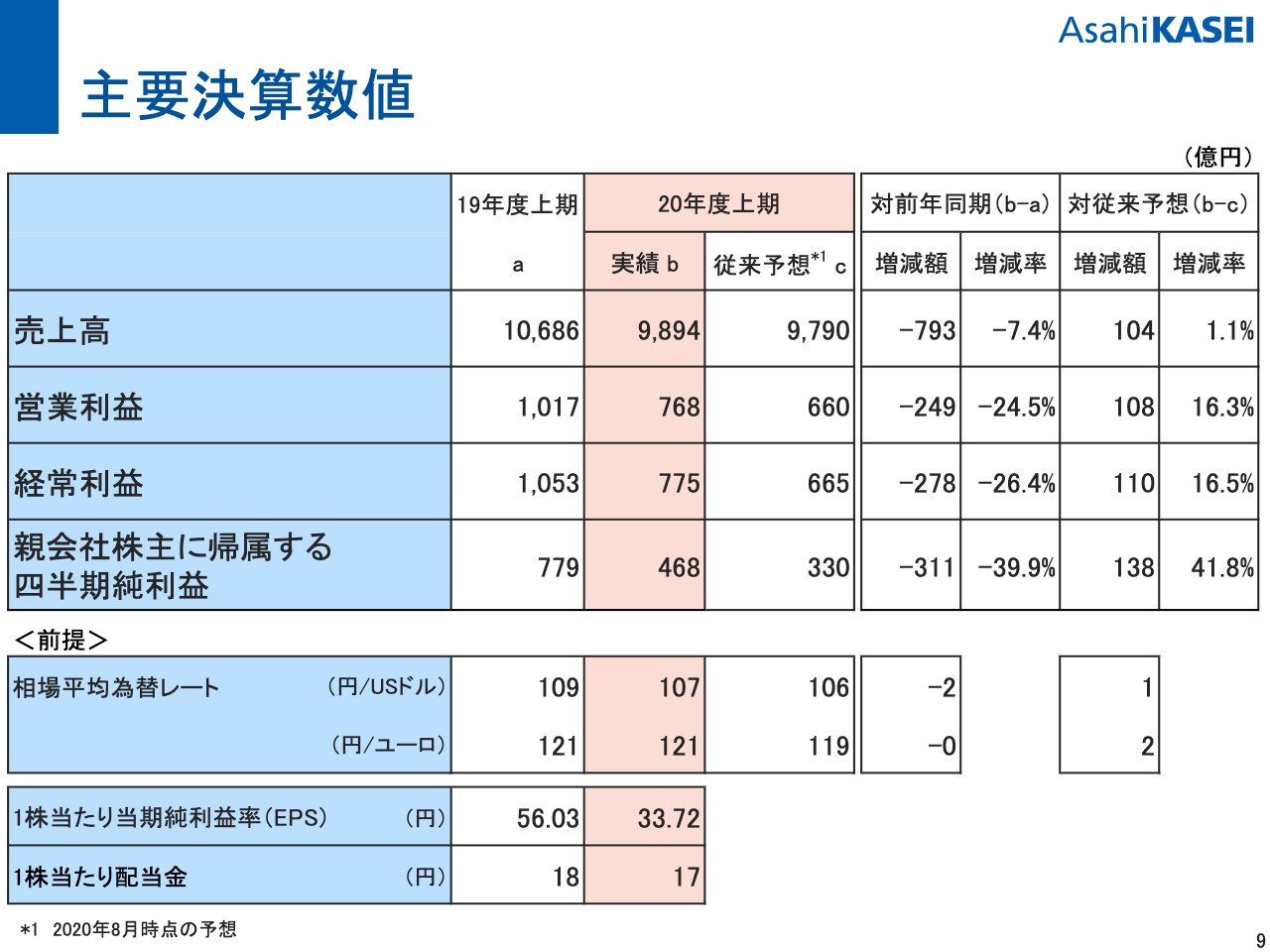

主要決算数値

次に、スライド9ページに飛んでいただきたいと思います。スライド9ページは主要な決算の数字をまとめた表でございます。それぞれの数値につきましては、先ほどご説明したとおりでございますので、ここでは省略させていただきまして、次のスライド以降でP/L、B/S、キャッシュ・フローについてご説明をさせていただきます。

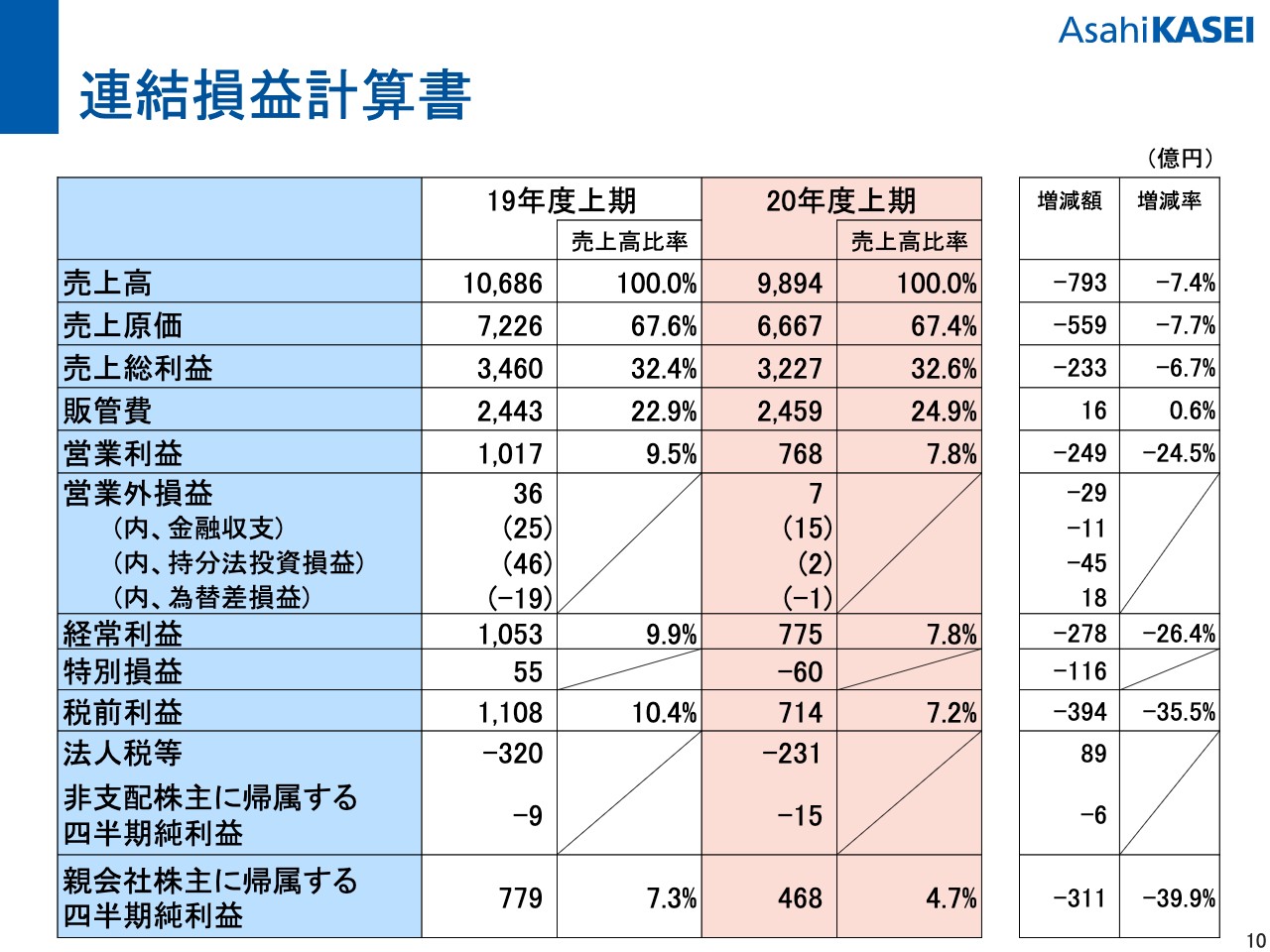

連結損益計算書

スライドの10ページをお開きいただきたいと思います。連結損益計算書でございますが、売上高は9,894億円、対前期で793億円の減収となっています。売上総利益は3,227億円で、粗利率ではほぼ前期並みでございました。

販管費が2,459億円で対前期で16億円ほど増加しています。新型コロナの影響で旅費・交通費などの経費はだいぶ減少はしていますが、他方、Veloxis社買収に伴うのれんの償却の増加なり、コロナの中でも業績が拡大している事業において、労務費の増加・その他経費の増加があったことで差し引きプラスと、販管費が増えています。

また、営業利益は768億円で、これは対前期で249億円の減益となっています。

営業外損益でございます。こちらは7億円の営業外損益でございますが、対前期で比べますと29億円悪化しています。主な理由でございますけれども、持分法投資損益でPTT旭ケミカルの業績悪化、特にANなりMMAの市況の悪化を受けて、損益が悪化したということでございます。

次に、特別損益でございます。こちらも60億円のマイナスでございます。対前期で比べますと116億円悪化していますけれども、これにつきましては2つ理由がございます。利益の面では前期に政策保有株の売却がございましたが、この上期にはその額が減ったということ。あとは今期、海外の子会社で事業構造改善費用を計上したということ。主には、この2つの理由によるものでございます。

税金等を調整する前の当期純利益は714億円で、対前期で394億円の減益となっています。法人税支払後の親会社株主に帰属する四半期純利益でございますが、こちらは468億円で、対前期で311億円の減益となっています。

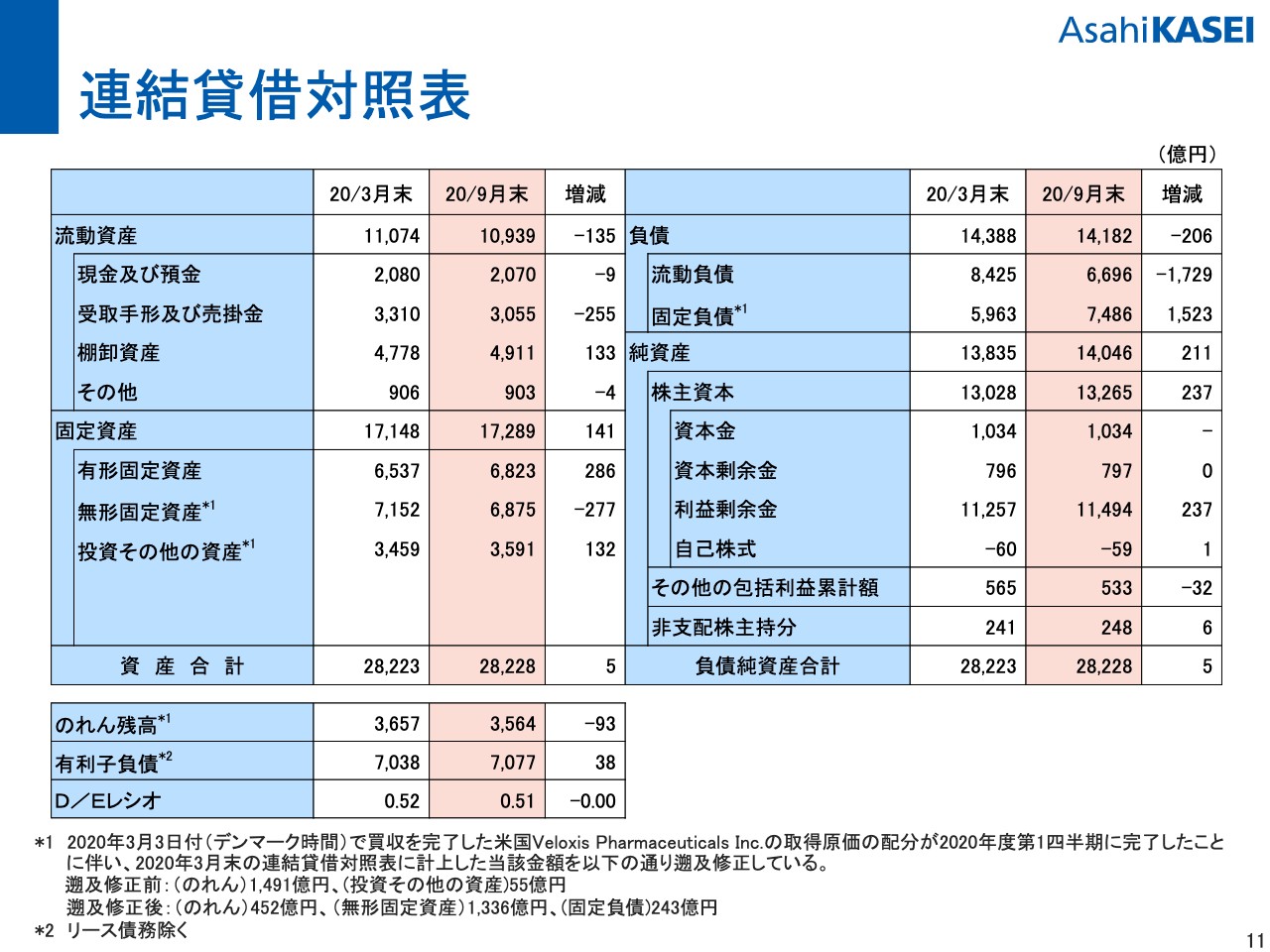

連結貸借対照表

次にスライドの11ページで、バランスシートのご説明でございます。バランスシートをご覧いただきますと、総資産そのものは3月末と比べて、ほぼ横ばいでございます。売上減少に伴い、受取手形及び売掛金の減少がございました。

また、のれんの償却が進んで無形固定資産の減少もございましたが、他方、有価証券の時価評価が上がったことがあって、全体としてほぼ3月末並みでございます。

右側の負債の欄でございますが、負債は206億円減少となっています。有利子負債が38億円ほど増加しています。純資産は211億円増加で、配当支払後の純利益が増加したのが主な理由でございます。D/Eレシオでございますけれども、前期比ほぼ横ばいの0.51倍という結果になっています。

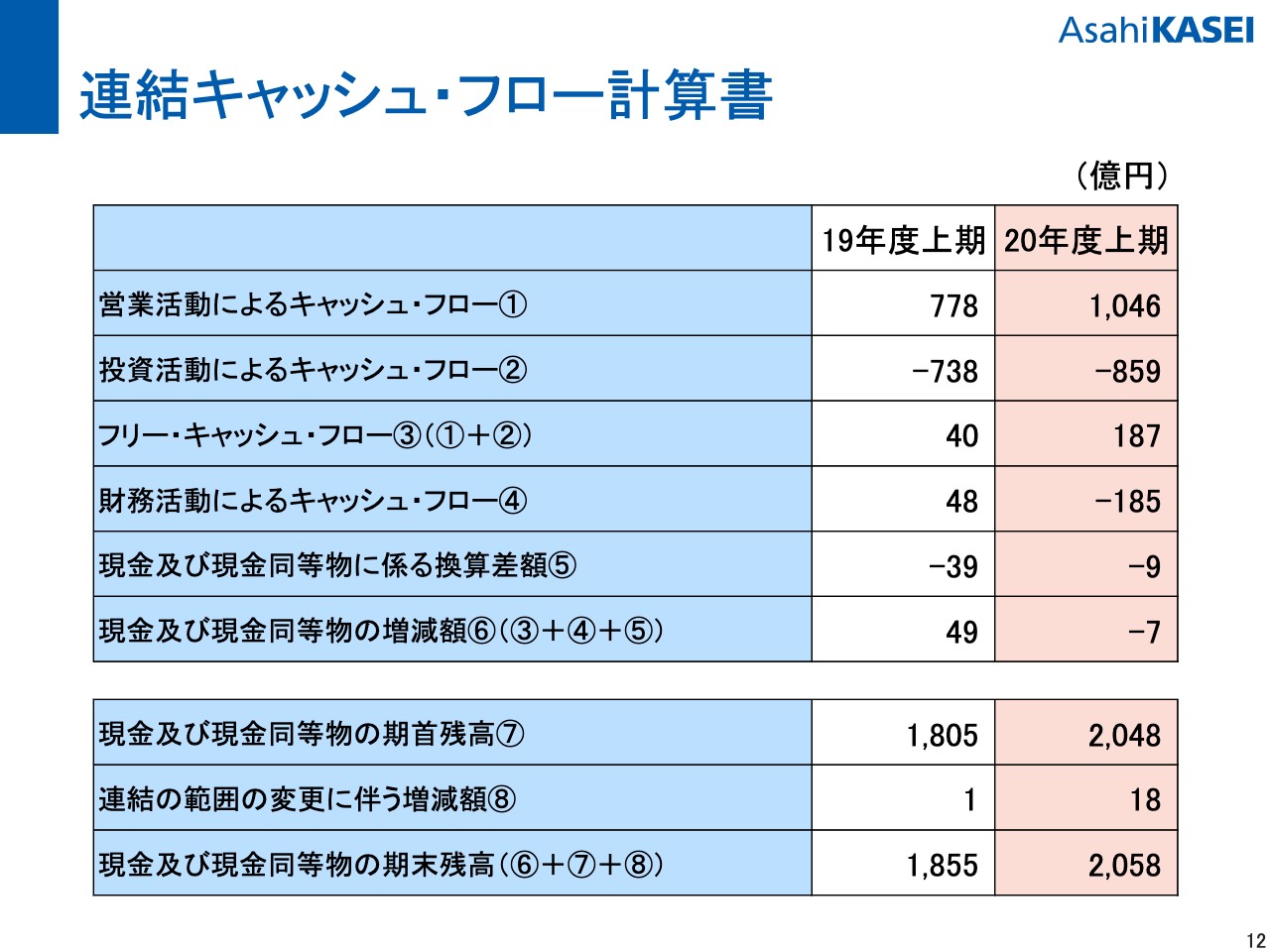

連結キャッシュ・フロー計算書

続きましてスライドの12ページで、連結のキャッシュ・フロー計算書でございます。営業活動によるキャッシュ・フローは、1,046億円のキャッシュ・インでございます。対前期で比べますと、売上債権等の運転資本の減少と、キャッシュ・インが増加したことによるものでございます。

また、投資活動によるキャッシュ・フローは、859億円のキャッシュ・アウトでございます。セパレータ等を中心に、設備投資を昨年度あたりから積極的にやってきたことで、支払いが入ってきているということです。

あとは、この上期にSage社によるAdient社の事業譲受・買収によるキャッシュ・アウトがございました。これを受けまして、フリー・キャッシュ・フローは187億円のキャッシュ・インでございます。

他方、財務活動によるキャッシュ・フローが、185億円のキャッシュ・アウトでございまして、現金及び現金同等物の期末残高は2,058億円となっています。

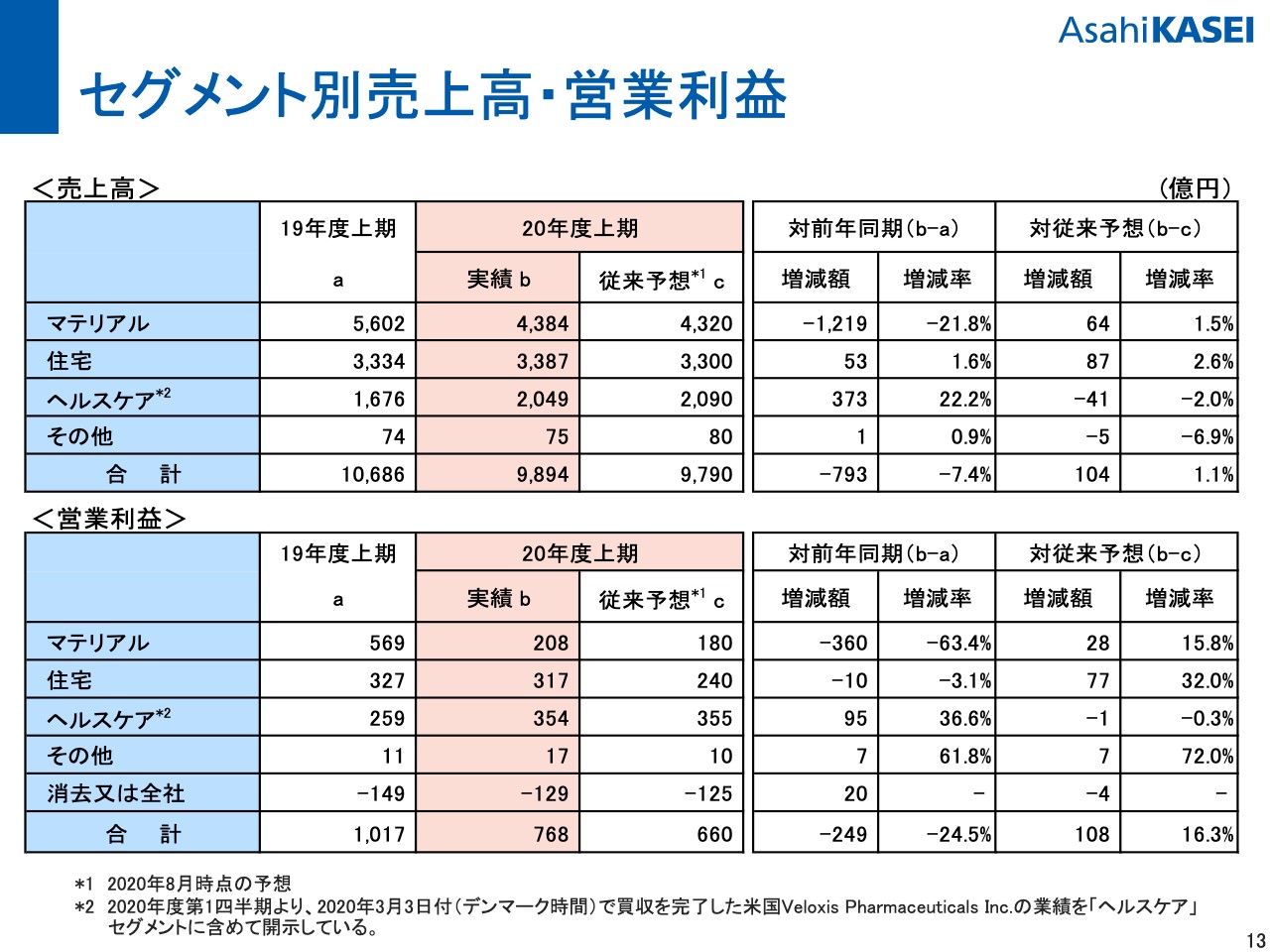

セグメント別売上高・営業利益

スライドの13ページに、セグメント別の売上高・営業利益がございます。概要は冒頭に説明をさせていただいたとおりなので、後ほど詳細はご覧いただくとして、ここでは説明を割愛をさせていただきます。

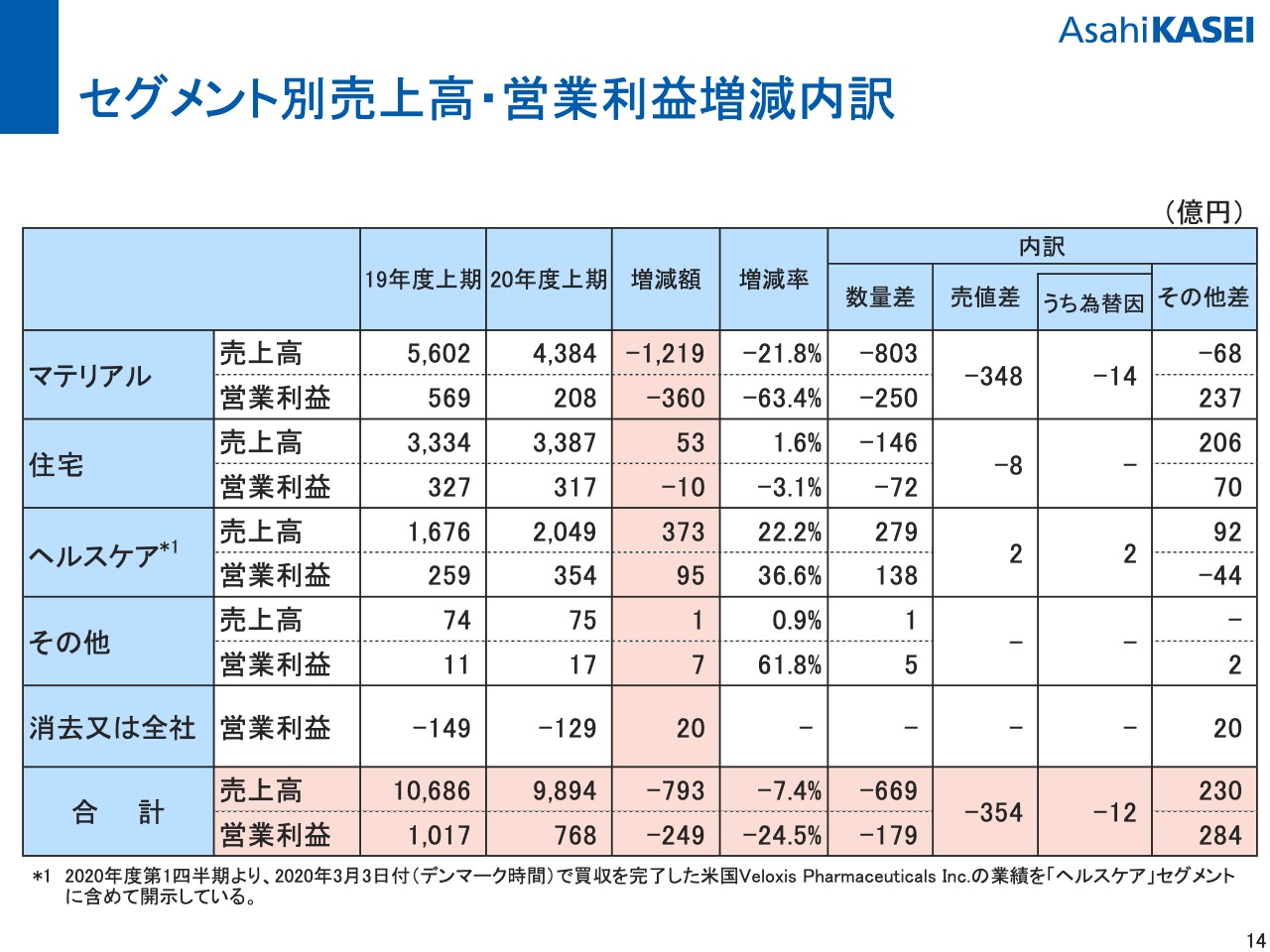

セグメント別売上高・営業利益増減内訳

スライドの14ページについては、セグメント別の売上高・営業利益増減の内訳がございます。

マテリアルをご説明しますと、大きく数量・売値差が出てきていますが、主に自動車関連・医療関連による需要減退における数量差が大きくマイナスとなっています。あとは、売値差では、石化の市況関係の悪化で大きくマイナスになっているということでございます。

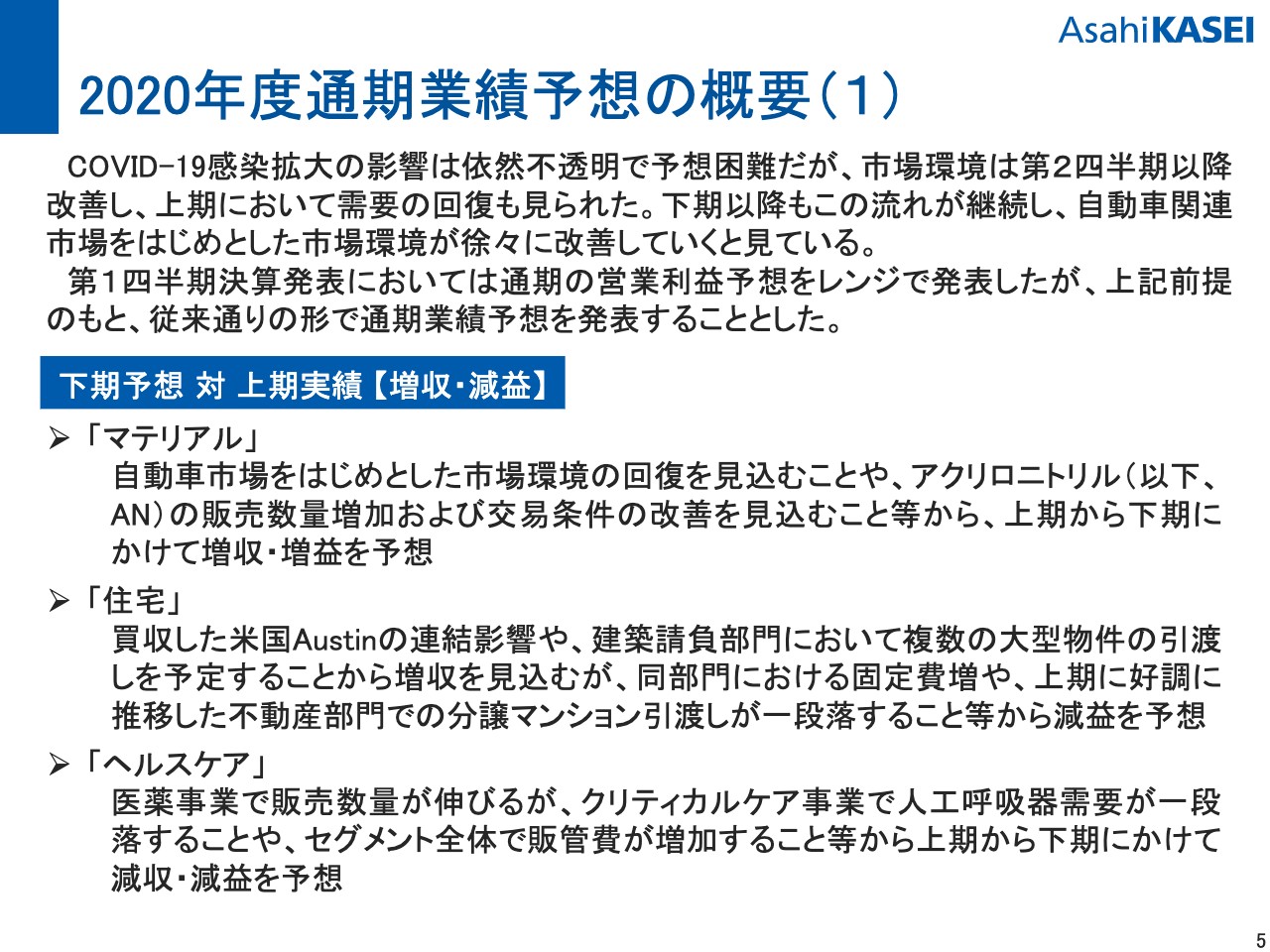

2020年度通期業績予想の概要(1)

それでは、前のスライドの5ページにお戻りいただきたいと思います。こちらから最後に3枚ほどで業績予想のご説明をさせていただきます。

8月の段階では、営業利益だけ通期で1,200億円から1,300億円という幅を持たせた予想を出させていただいていましたけれども、今回、上期も終わったこともありまして、通期での業績予想を売上から当期利益まで出させていただいています。

見方としましては、ここ数日間で冬に入ってきたということで、北半球のコロナの拡大をだいぶ注意しないといけないと思いますけれども、前提としましては、第2四半期ぐらいから、特に自動車等を中心に市況環境が改善してきたことを受けまして、下期についても徐々に改善していく傾向は続くだろうと見ています。その前提で見通しを出させていただくということで、ご理解いただきたいと思います。

まず、上期から下期の動向でございます。各セグメントごとの見通しでございます。マテリアルは、自動車市場をはじめ市場環境の回復を見込んでいます。また、アクリロニトリルも上期はだいぶ影響を受けましたけれども、下期以降、また販売数量の増加ならびに交易条件の改善も見込んでいます。上期から下期にかけては増収増益と見ています。

なお、冒頭にご説明したとおり、10月に発生をいたしています半導体工場の火災の影響につきましては、現時点で可能な範囲で影響を織り込んでいます。

ただ、原因究明や当局による調査が終わっておらず、我々も立ち入れる状況ではございませんので、今後、業績への影響につきましては、変更の可能性があることをあらかじめご承知おきいただきたいと思います。

次に住宅領域でございます。こちらにつきましては、先日買収しましたアメリカのAustin社の連結の影響もありますし、建築請負部門において複数大型物件の引渡しも予定しているため、増収を見込んでいますけれども、下期以降、逆にコロナの影響が薄まってくると、営業活動も含めて、いろいろな活動を再開するのが増えてくると思いますので、固定費の増も想定されています。

また、上期は非常に分譲マンション等が好調でございました。その物件も引渡しが一段落するということで、下期にかけて減益と見ています。

それから、ヘルスケアでございます。ヘルスケアは上期から下期にかけて、「ケブザラ」が引き続き好調でございますし、「テリボン」のオートインジェクターを中心に医薬も販売が伸び、Veloxisの販売も伸びることを想定していますけれども、クリティカルケア事業で上期は非常に好調だった人工呼吸器需要が、下期にかけては一段落することを予想しています。

また、セグメント全体でも販管費の増加を織り込んでいます。これはヘルスケア全体が、だいたい下期に、特に研究費を中心に増加傾向という季節要因もございまして、上期から下期にかけては減収減益を予想しています。

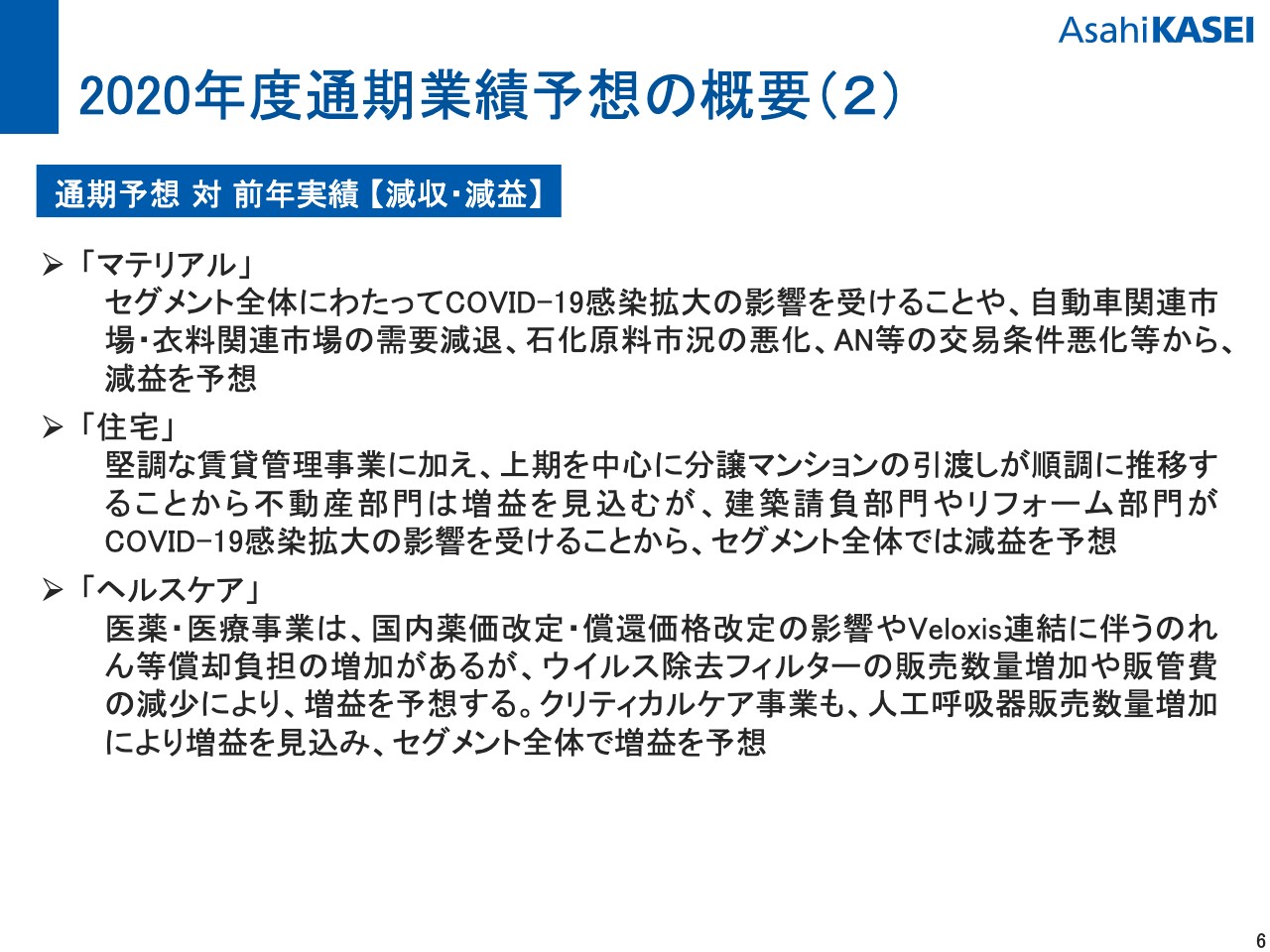

2020年度通期業績予想の概要(2)

続きまして、スライドの6ページをお開きいただきたいと思います。通期で前年との比較をこちらにまとめています。対前年では、グループ全体で減収減益の予想でございます。

セグメントごとでご説明しますと、まずマテリアルでございますが、こちらはセグメント全体にわたって新型コロナの影響を受けているということで、自動車関連市場・衣料関連市場の需要減退、石化原料市況の悪化、AN等の交易条件の悪化などから、減益を予想しています。

住宅領域につきましては、賃貸管理が引き続き堅調に推移していまして、上期を中心に分譲マンションの引渡しが順調に推移をするということで、不動産部門は増益を計画していますけれども、建築請負部門やリフォームは営業活動で新型コロナの影響を受けているということで、セグメント全体としては減益を予想しています。

ヘルスケアでございますが、医薬・医療事業は、国内薬価改定もありましたし、償還価格の改定もございました。また、Veloxis社の連結によるのれんの償却等の負担もございますが、他方、コロナの関係もあり、バイオ製剤ならびに血漿分画製剤のデマンドが高まっていることもございまして、ウイルス除去フィルターの販売数量増加がございました。

あとは、上期を中心に出張など、販管費の活動があまり出なかったということで、費用面の減少もございまして、増益を予想しています。

クリティカルケアは、人工呼吸器の販売の増加でございます。それ以外のところは、まだコロナの影響を受けているということではございますが、全体として増益を予想しています。

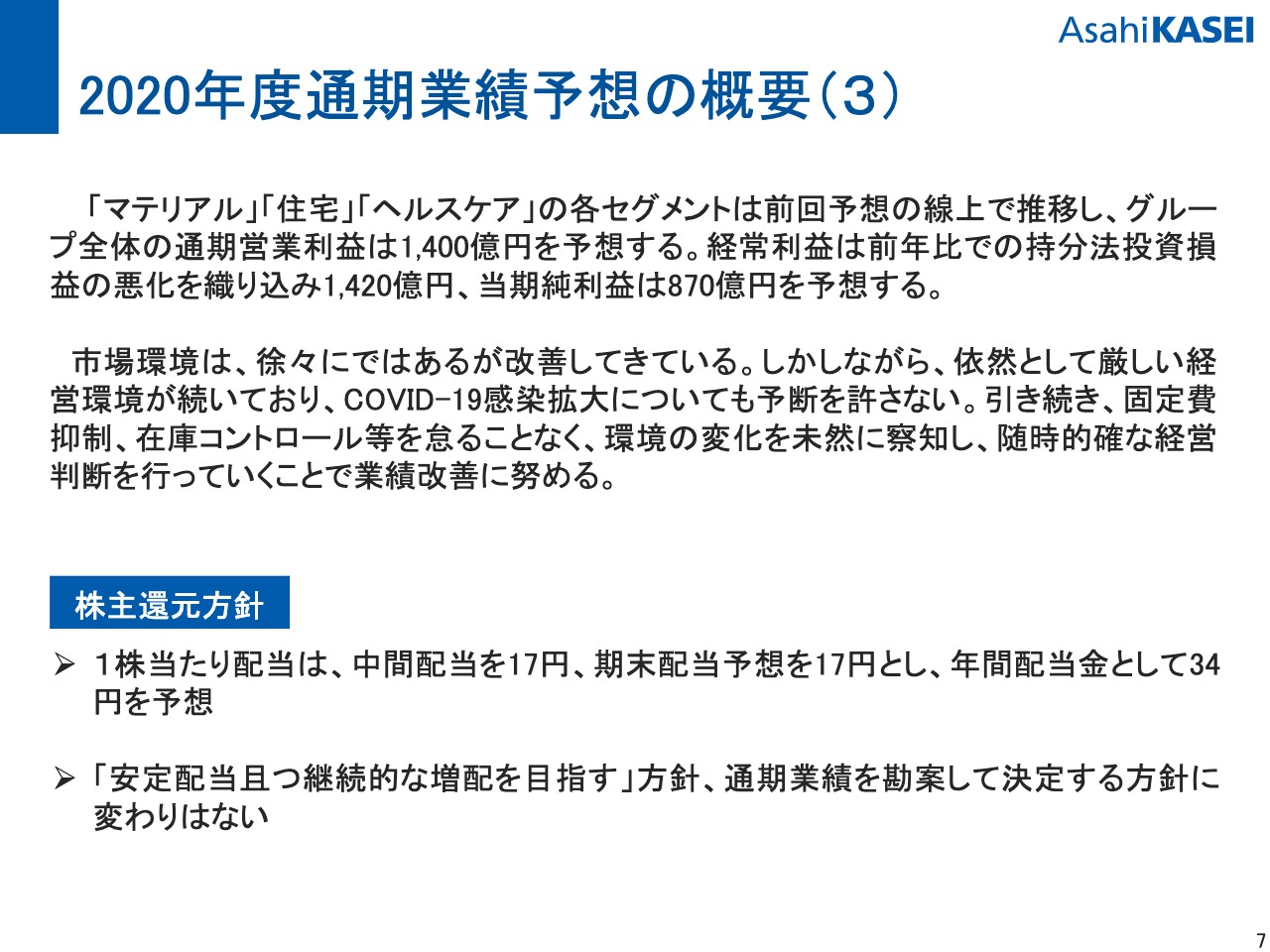

2020年度通期業績予想の概要(3)

最後に、スライドの7ページをお開きいただきたいと思います。以上のような状況でございまして、グループ全体の通期の営業利益の予想は1,400億円とさせていただいています。また、経常利益は1,420億円を予想しています。当期純利益は870億円でございます。

先ほども申し上げましたように、全体としましては市場環境がゆっくりでございますけれども、徐々に改善しているということではございますが、依然として不透明で厳しい経営環境は続いていると認識しています。新型コロナについても、予断を許さないと思っています。

経営としましては、引き続き固定費抑制・在庫コントロールを怠ることなく、環境変化を未然に察知して、随時的確な経営判断を行って、業績改善に努めると考えています。

最後に、株主還元でございますが、以上の予想に基づきまして、2021年3月期の1株当たりの配当につきましては、中間配当17円、期末の配当予想は17円、年間配当としては34円を予想しています。安定配当かつ継続的な増配を目指す方針に変更はございませんし、また、3月末の通期業績を勘案して決定する方針にも変更はございません。

以上で、ご説明は終了させていただきます。

スポンサードリンク