関連記事

ヤマハ発動機、2Qは減収減益 ランドモビリティ事業での販売減や工場シャットダウンが影響

2020年8月25日 19:19

![]()

記事提供元:ログミーファイナンス

ヤマハ発動機、2Qは減収減益 ランドモビリティ事業での販売減や工場シャットダウンが影響[写真拡大]

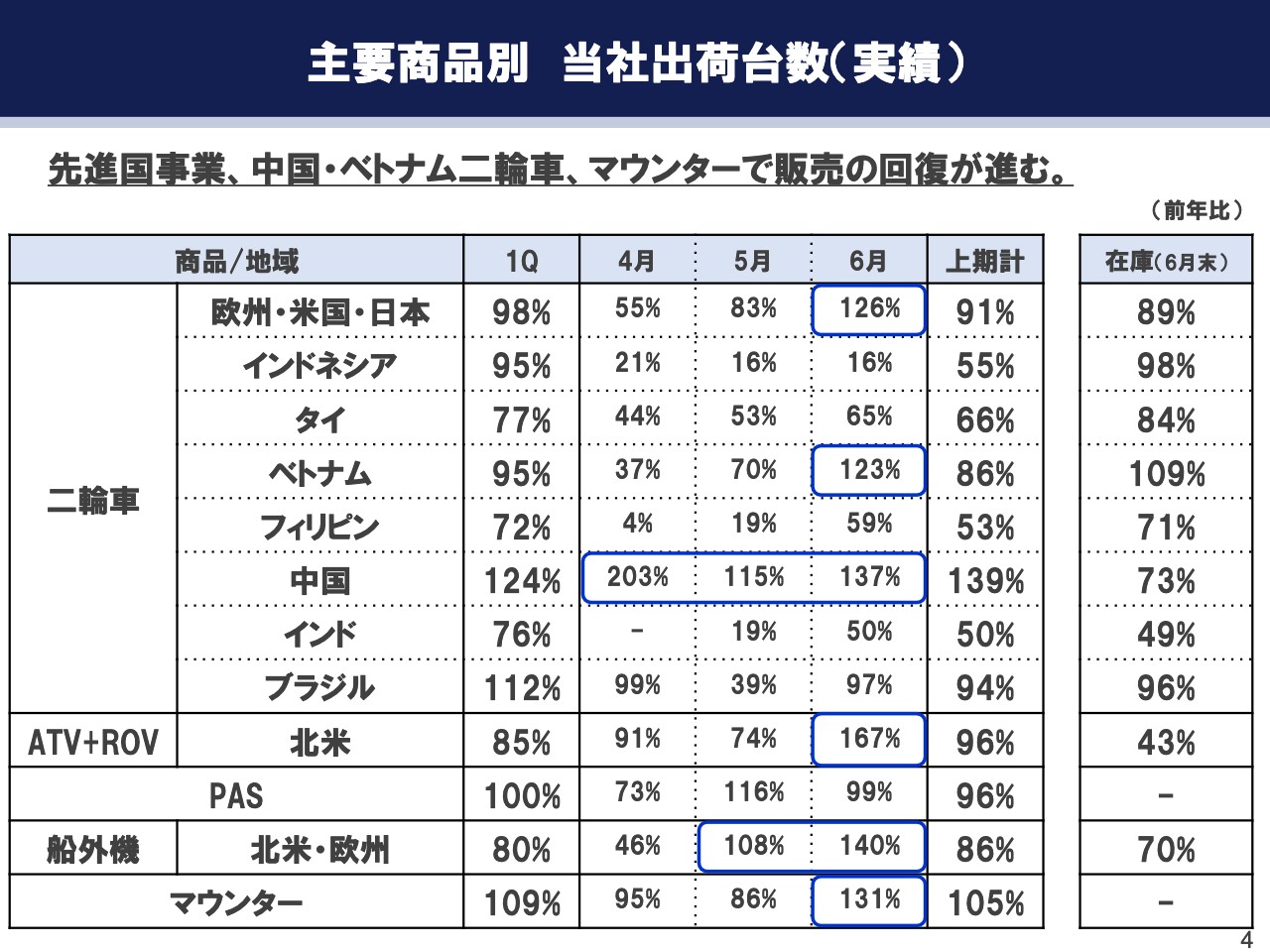

主要商品別 当社出荷台数(実績)

日髙祥博氏(以下、日髙):日髙でございます。はじめに、新型コロナウイルス感染症に罹患されたみなさまに心よりお見舞い申し上げるとともに、不幸にしてお亡くなりになられた方々に、慎んでお悔やみを申し上げます。また、令和2年7月豪雨により犠牲となられた方々に慎んでお悔やみを申し上げますとともに、被災された方々にも心よりお見舞い申し上げます。

それでは、2020年上半期の決算概要の説明を始めさせていただきます。最初に、主要商品別に上期の当社出荷台数の実績を説明します。スライドの表は、対前年の比率で表しています。出荷台数は、4月から5月を底として回復に転じていますが、地域により回復スピードに差が出ています。

欧州・米国・日本の二輪、ATVおよびROV、船外機といった先進国向けの趣味商材は、ロックダウン解除後のリベンジ消費により、6月までに前年比でプラスに急回復しました。また、中国経済の回復により、中国の二輪車、マウンター、またコロナ影響が少なかったベトナムの二輪車も対前年プラスに転じています。

一方、ベトナムを除くアセアンやインドなどの新興国二輪車の需要も回復基調にはありますが、スピードは緩やかで、とくに市場規模の大きいインドでは当社出荷台数は6月時点でも前年の半分程度、インドネシアでも20パーセント以下にとどまりました。

スライドの一番右に示したのは、6月末時点の各市場における在庫台数の対前年比です。ロックダウンにより需要蒸発と工場稼働停止が同時に起きたのが4月から5月で、その後の各国でのロックダウン解除により需要は回復しています。

その中で、感染防止対策を取りながらの工場再稼働と、グローバルなサプライチェーンの正常化を進めていますが、国や商品によっては急激な需要回復に供給が追いつかず、在庫が急減しているところがあるのが足元の状況です。

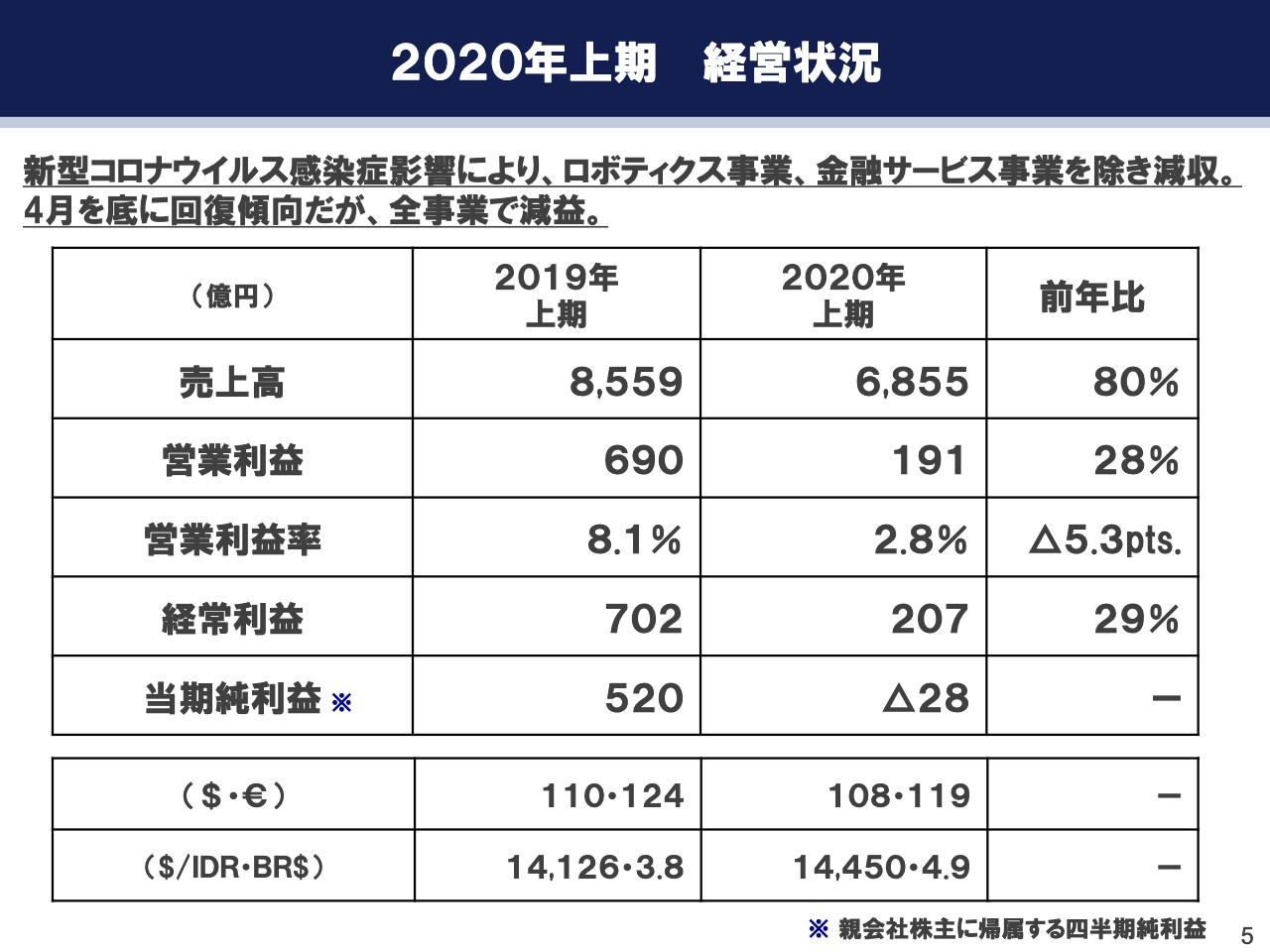

2020年上期 経営状況

次に、経営数値全体についてご説明します。先ほどの出荷実績の結果、2020年上期に関しては、売上高は前年比80パーセントの6,855億円、営業利益は前年比28パーセントの191億円、営業利益率は前年比マイナス5.3ポイントの2.8パーセント、経常利益は前年比29パーセントの207億円、親会社株主に帰属する四半期純利益は、前年520億円に対し、マイナス28億円となりました。

新型コロナウイルス感染症の影響により、ロボティクス事業と金融サービス事業を除き減収となりました。4月を底に回復傾向にはあるものの、第2四半期3ヶ月では赤字となり、全事業で減益となりましたが、営業利益は黒字で着地することができました。

当期純利益においては、繰延税金資産の取り崩し102億円があり、赤字となりました。なお、前提となる為替レートは表に記載のとおりでした。

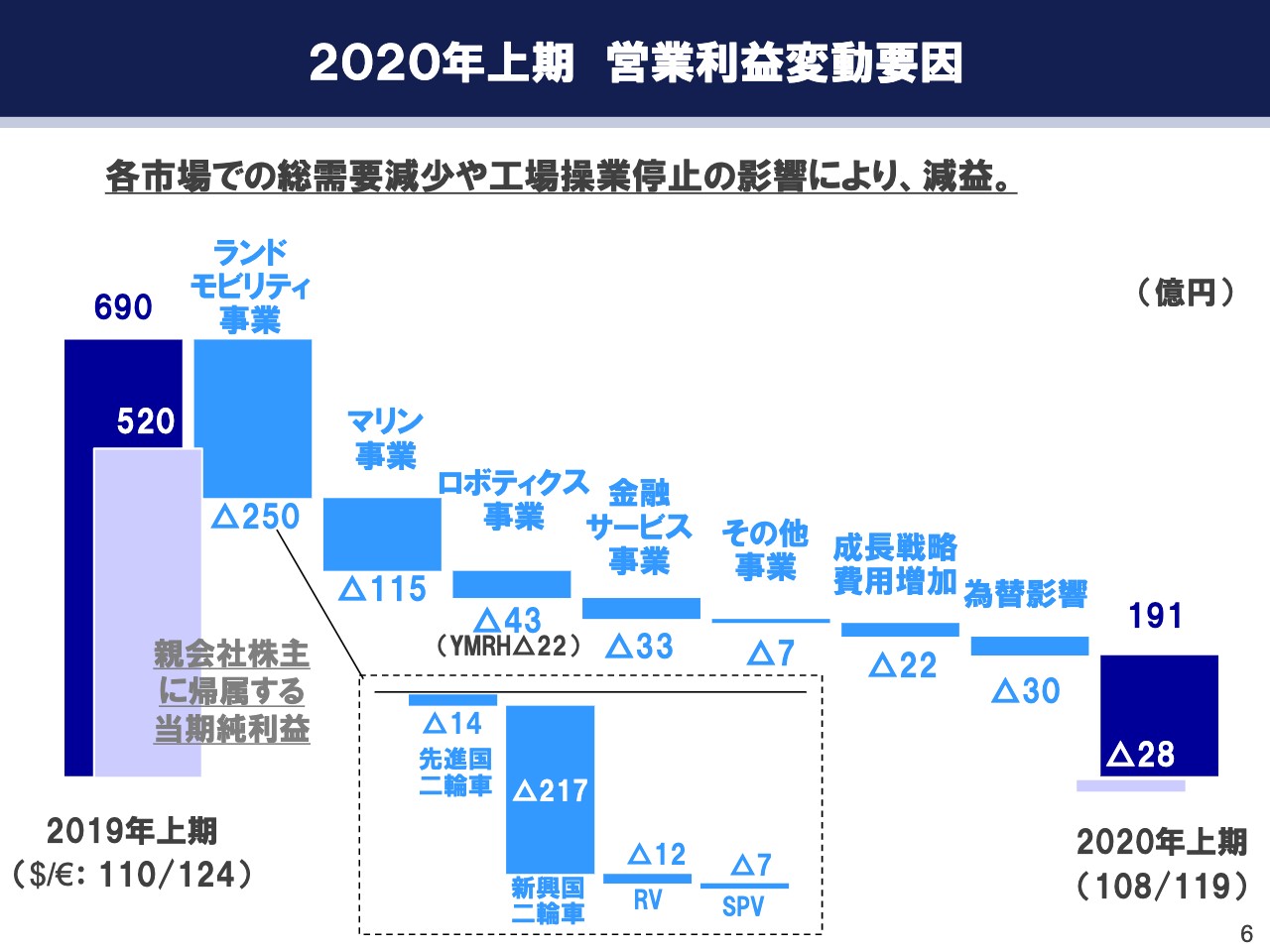

2020年上期 営業利益変動要因

次に、営業利益の増減要因についてご説明します。各事業ごとの増減および成長戦略費用、為替影響に分けてお話しします。

2019年上期の営業利益690億円から、ランドモビリティ事業については全体でマイナス250億円です。その内訳は、先進国二輪車で販売減や欧州本社工場シャットダウンの影響により前年比マイナス14億円、新興国二輪車も同様に販売減や工場シャットダウンの影響によりマイナス217億円、RVはマイナス12億円、SPV(電動アシスト自転車)はマイナス7億円でした。

マリン事業は、第1四半期の船外機の生産調整に加え、第2四半期に新型コロナウイルス感染症の影響を受け、マイナス115億円でした。ロボティクス事業は、サーフェスマウンターのモデルミックスの悪化、ならびにヤマハモーターロボティクスホールディングスの連結影響マイナス22億円を合わせ、マイナス43億円です。

金融サービス事業は貸倒引当金の増加によりマイナス33億円で、その他事業はマイナス7億円でした。これ以外に、成長戦略費用の増加によりマイナス22億円、為替影響のマイナス30億円があり、2020年上期の営業利益は191億円で着地しました。

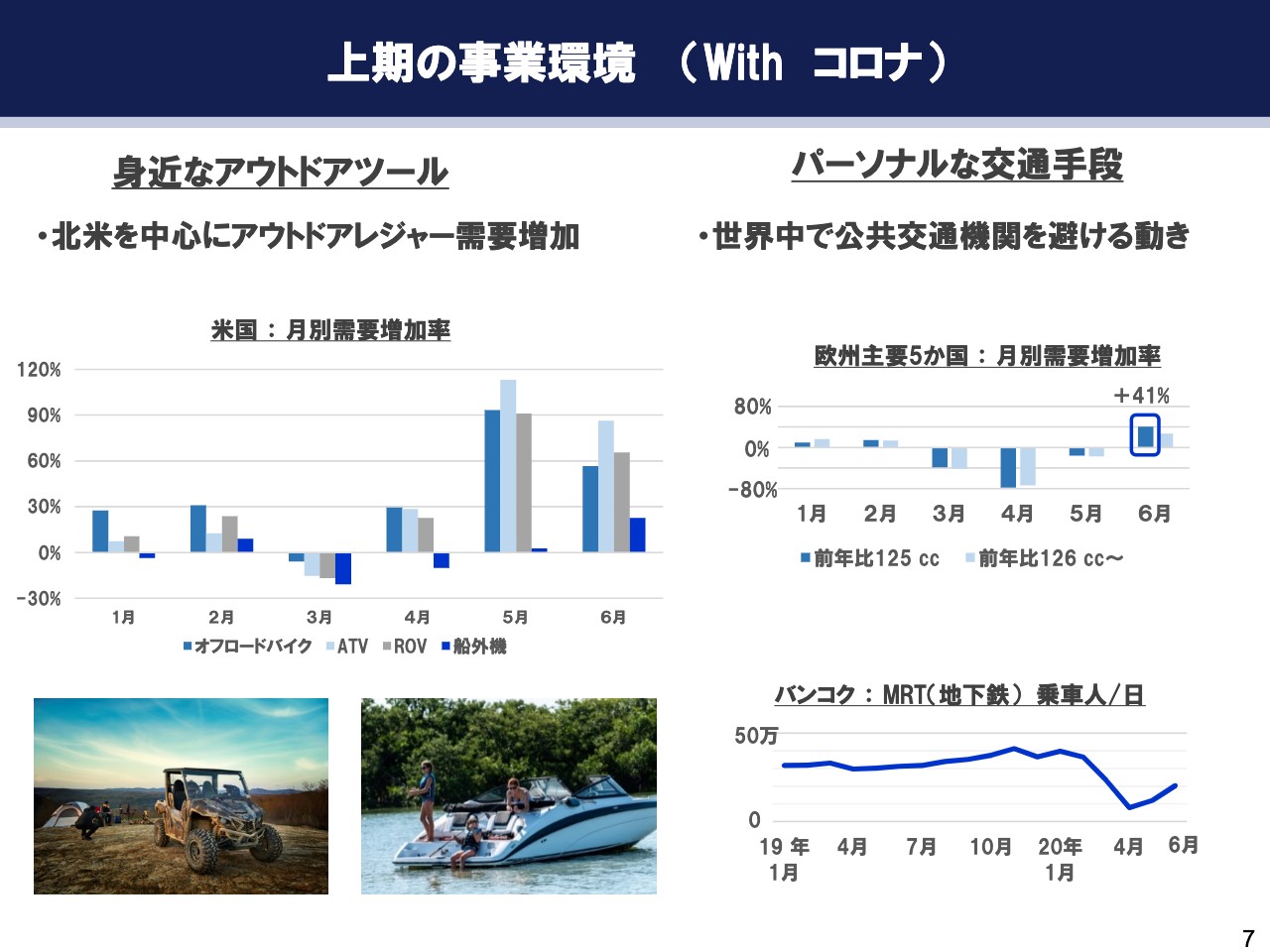

上期の事業環境(With コロナ)

新型コロナウイルス感染症は、世界中の人々の生活様式や価値観に大きな変化をもたらし、当社ビジネスの市場環境にも複雑な影響を及ぼしています。

例えば先進国では、ロックダウン解除後、アフターコロナにおける身近なアウトドアツールとして、北米を中心に旅行の代わりに近場や自然の中で楽しもうとする動きが出ています。オフロードバイクやATVおよびROV、マリン商品の総需要と当社小売台数は、ともに5月後半から急激に回復しました。

そのうち、新規購入者の割合は20パーセントから30パーセントと推定され、新規のお客さまに生涯顧客となっていただけるような取り組みを進めています。

また、世界中で「3密」回避のため公共交通機関を避ける動きや、欧州各国で自転車専用道路が整備される動きも見られます。欧州ではロックダウン後、移動手段としての125ccクラスの二輪車の需要増加が顕著になっています。

このように、Withコロナの事業環境は当社にとってプラスに働く面もありましたが、北米での需要の急上昇は、政府の手厚い補償と夏休み前というタイミングの一時的な上昇ではないかと見ています。

また、世界中で公共交通機関を避ける動きがある一方、新興国では引き続き外出規制や失業率の増加、小売およびファイナンスの縮小などの影響のほうが強く、回復のスピードは非常に緩やかです。

Withコロナの市場動向を見通すことは非常に困難ですが、来年にかけてコロナウイルス影響を見極め、短期的には社員やステークホルダーの安全を第一に市場回復に向けて供給体制を整備すると同時に、中長期の取り組みを着実に進めていきます。

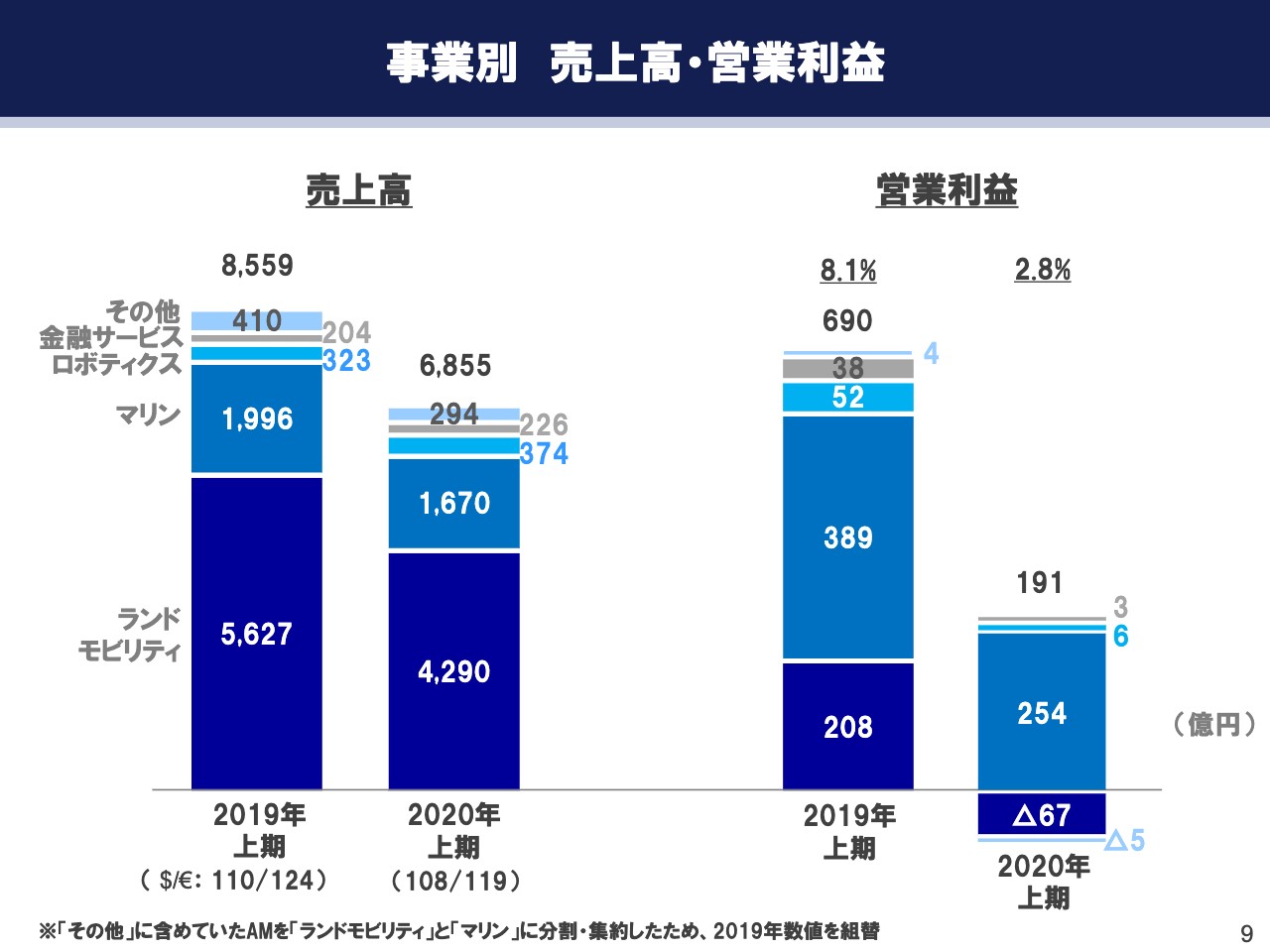

事業別 売上高・営業利益

大川達実氏:続いて、事業別の説明をします。9ページをご覧ください。事業別の売上高と営業利益についてご説明します。

ランドモビリティ事業については、売上高は全事業で減少し4,290億円、営業利益はマイナス67億円と、減収減益となりました。マリン事業については、売上高は減少し1,670億円、営業利益は254億円で減収減益となりました。

ロボティクス事業については、ヤマハモーターロボティクスホールディングス(YMRH)の連結効果があり、売上高は増加し374億円です。営業利益は、YMRHの営業損失22億円がありプラス6億円で、増収減益となりました。

金融サービス事業については、売上高が増加し226億円、営業利益は3億円と、増収減益です。その他事業については、売上高は減少し294億円、営業利益はマイナス5億円となりました。

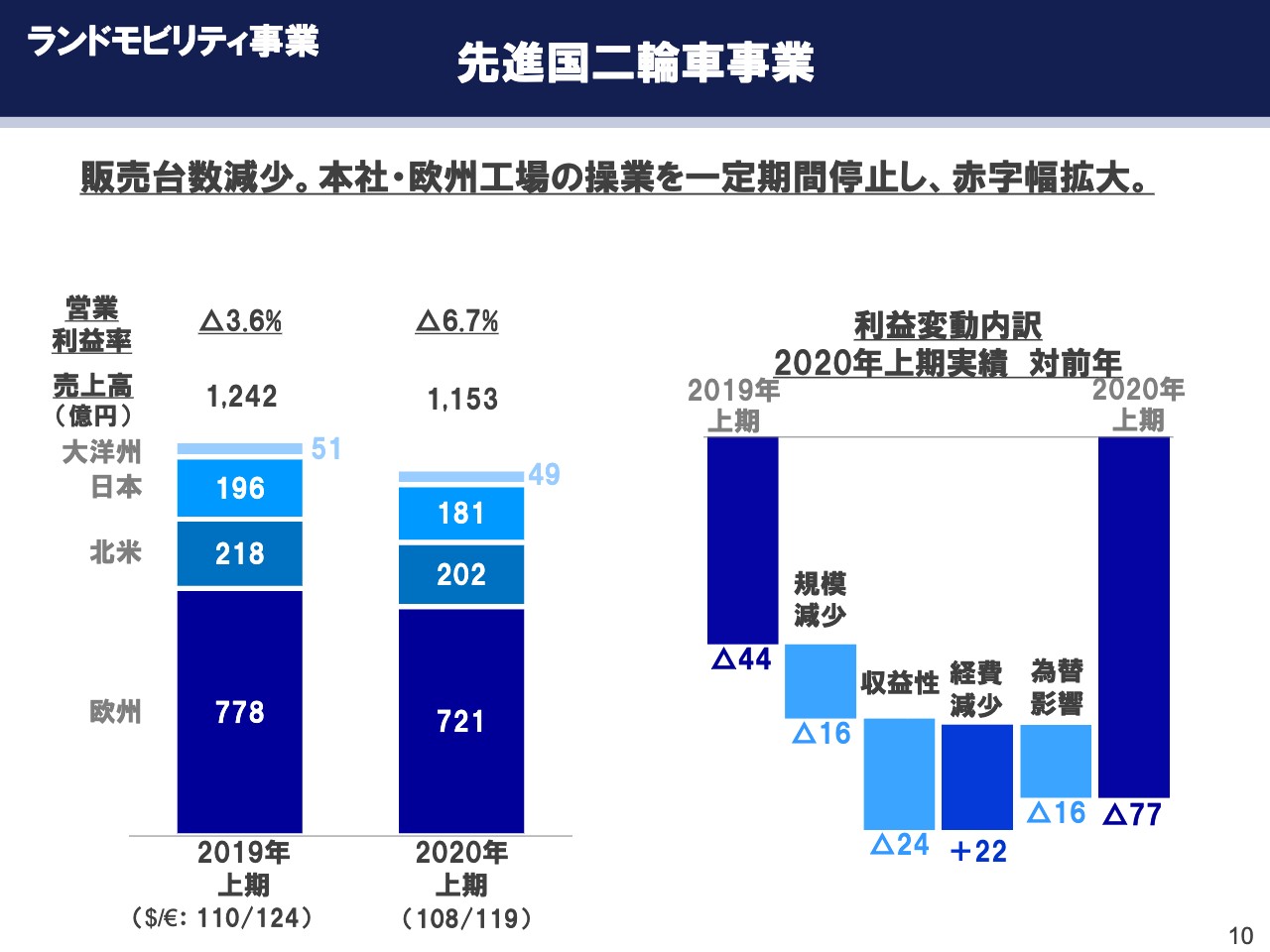

ランドモビリティ事業 先進国二輪車事業

主なセグメント別の状況をもう少し詳しくご説明します。10ページをご覧ください。先進国の二輪車事業です。

スライド左側のグラフは、地域ごとの売上高と営業利益率を示しています。売上高は2019年の1,242億円から、2020年は1,153億円と減収となりました。営業利益率はマイナス3.6パーセントからマイナス6.7パーセントと悪化しました。

1月と2月は新しい排ガス規制「EURO5」対応の新モデルの効果もあり非常に好調でしたが、3月以降は新型コロナウイルスの影響を受け、販売台数が減少しました。これに伴って工場の操業も停止し、減収減益となりました。

営業利益変動の前年比についてはスライド右側のグラフをご覧ください。販売台数減少により規模が減少したことでマイナス16億円、本社と欧州の工場で操業を停止したことによりマイナス24億円、販売管理費等の経費を削減することによりプラスの22億円、加えて為替の影響がマイナス16億円あり、トータルでマイナス77億円となりました。

とくに5月以降は、欧米、先進国の需要が急激に回復していますが、工場の操業停止による限界利益の減少が非常に大きな影響を与えています。

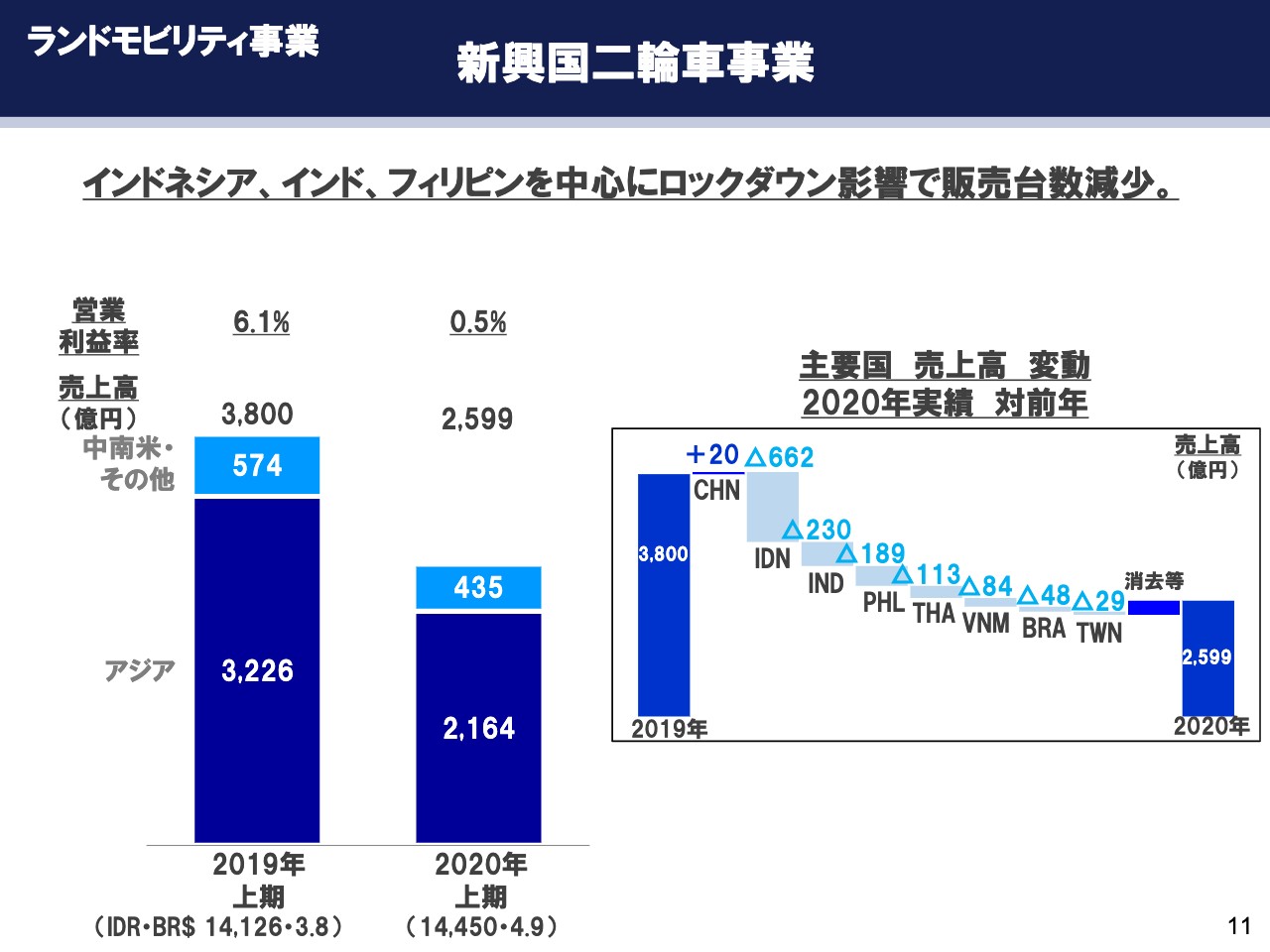

ランドモビリティ事業 新興国二輪車事業

次に11ページをご覧ください。新興国の二輪車事業です。スライド左側のグラフは上期の売上高と営業利益率を示しています。新興国での二輪車の売上高は、2019年の3,800億円から、2020年は2,599億円となりました。

その売上高について、主要国別の変動を示したのがスライド右側のグラフです。インドネシアは景気の悪化に伴う販売金融の審査の厳格化で総需要が減少しています。インドとフィリピンについては、コロナウイルスによるロックダウンの影響が非常に大きく、さらに長引いています。

営業利益については、ロックダウンの影響を受けて販売台数が減少し、工場の稼働を停止したこともあり、営業利益率は6.1パーセントから0.5パーセントに減少しました。

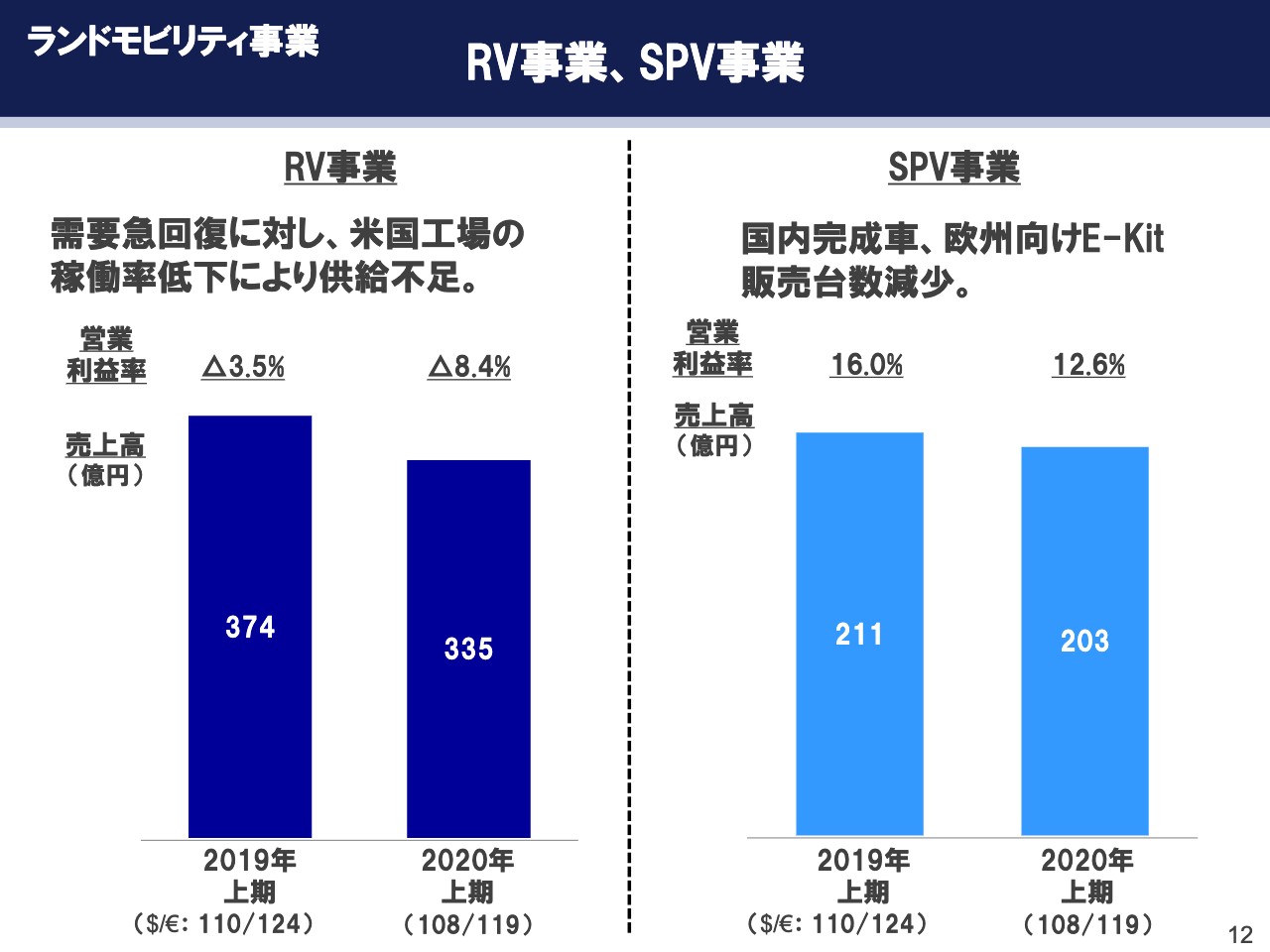

ランドモビリティ事業 RV事業、SPV事業

12ページをご覧ください。ランドモビリティ事業のRV事業とSPV事業についてです。スライド左側のグラフはRV事業ですが、売上高は2019年の374億円から、2020年は335億円となりました。ロックダウン後のリベンジ消費、あるいは新しい需要により、ATVおよびROVの需要が急速に回復していますが、工場の操業停止と稼働率の低下により、前年比でROVの販売台数が減少しています。

足元の需要はまだ非常に旺盛ですが、米国工場の稼働率がなかなか上がらない状況があり、供給が不足しています。その結果として、営業利益率は2019年のマイナス3.5パーセントからマイナス8.4パーセントと悪化しました。

スライド右側のグラフは、「PAS」をはじめとするSPV事業です。新型コロナウイルスの影響による生産の遅延、あるいは営業活動の自粛等により、欧州向けのE-Kitおよび日本向けの完成車の販売台数が減少しました。

その結果、売上高は2019年の211億円から、2020年は203億円となりました。営業利益率は16.0パーセントから12.6パーセントに減少しています。自転車の需要は世界中で非常に旺盛になっているところで、下期に向けてこの需要を取り込んでいきたいと思っています。

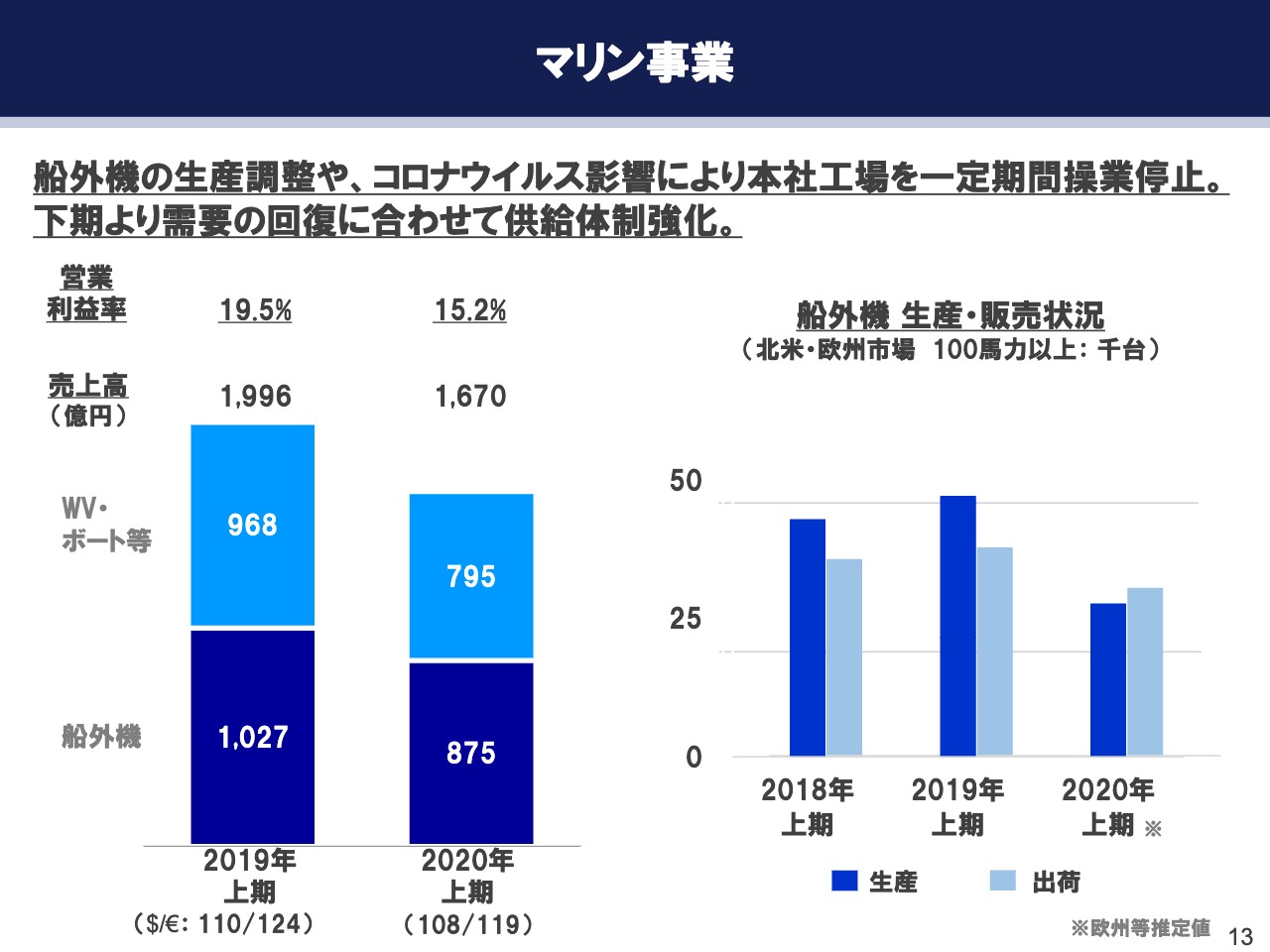

マリン事業

13ページをご覧ください。マリン事業です。スライド左側のグラフは、上期のマリン各商品の売上高を示しています。2019年の1,996億円から、2020年は1,670億円となりました。これは、北米におけるボートビルダーの操業停止、あるいはディーラーの休業で、船外機やウォータービークル等の販売台数が減少したためです。

また、第1四半期に我々が行なった船外機の生産調整に加え、第2四半期は本社の工場で一定期間操業を停止した影響で、営業利益率は19.5パーセントから15.2パーセントに減少しています。

スライド右側のグラフですが、これは100馬力以上の船外機の生産と販売状況の、上期の実績を表したものです。左側の棒グラフで示す2018年から2019年は、生産が出荷を上回る状況でしたが、一番右の棒グラフで示す2020年については、生産調整を行なった結果として在庫の適正化がすすみ、需給バランスが取れた状態です。需要の回復に合わせて稼働率を上げ、供給力を高めていきます。

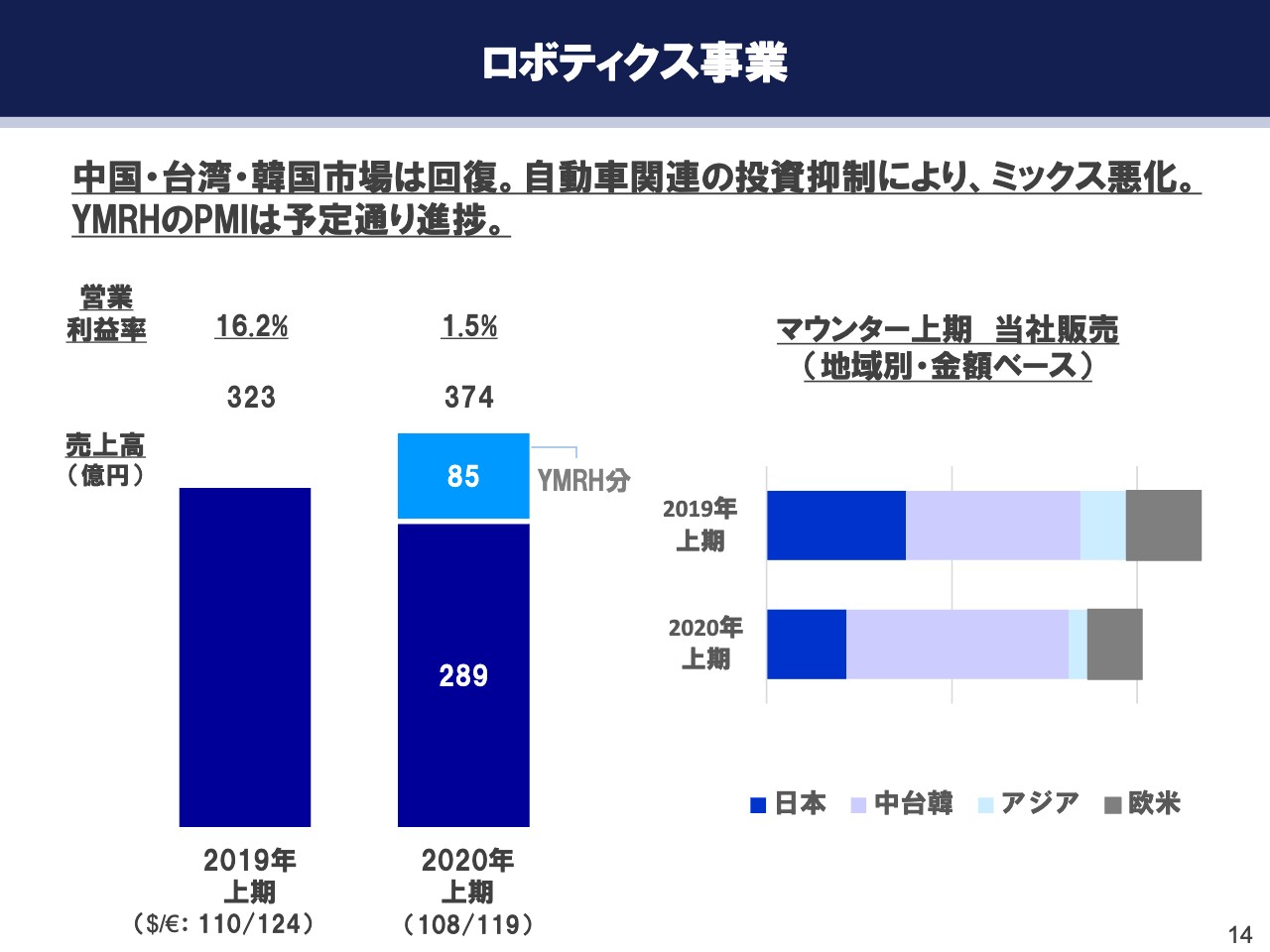

ロボティクス事業

次に、14ページをご覧ください。ロボティクス事業です。中国でサーフェスマウンターの販売台数が増加しましたが、新型コロナウイルス感染症の影響による自動車関連の投資抑制で、モデルミックスが悪化しました。

既存事業分の売上高が、2019年の323億円から、2020年は289億円と減少しています。全体では、YMRHの連結により374億円の増収です。

営業利益率は、2019年の16.2パーセントから1.5パーセントに低下しています。ただし、営業損失を持っているYMRHの影響を除いた既存事業の営業利益率については、約10パーセントを維持しています。

スライド右側のグラフですが、これは当社のマウンターの販売台数を地域別に示したものです。ご覧のように、中国・台湾・韓国では前年以上に回復しています。一方、日本と欧米は自動車関連の投資が抑制されていることが主な原因で、回復までにまだしばらく時間がかかるだろうという見通しです。

また、YMRHについては、下期からの営業黒字を当初の計画としていましたが、新型コロナウイルスの影響による市況の悪化もあり、黒字化は少し持ち越しです。

楽観視できない状況が続きますが、とくに中国の補助金あるいは需要の刺激策で、中国の内需が活発化してきているところもありますので、これら機会を確実に取り込んでいきたいと思います。

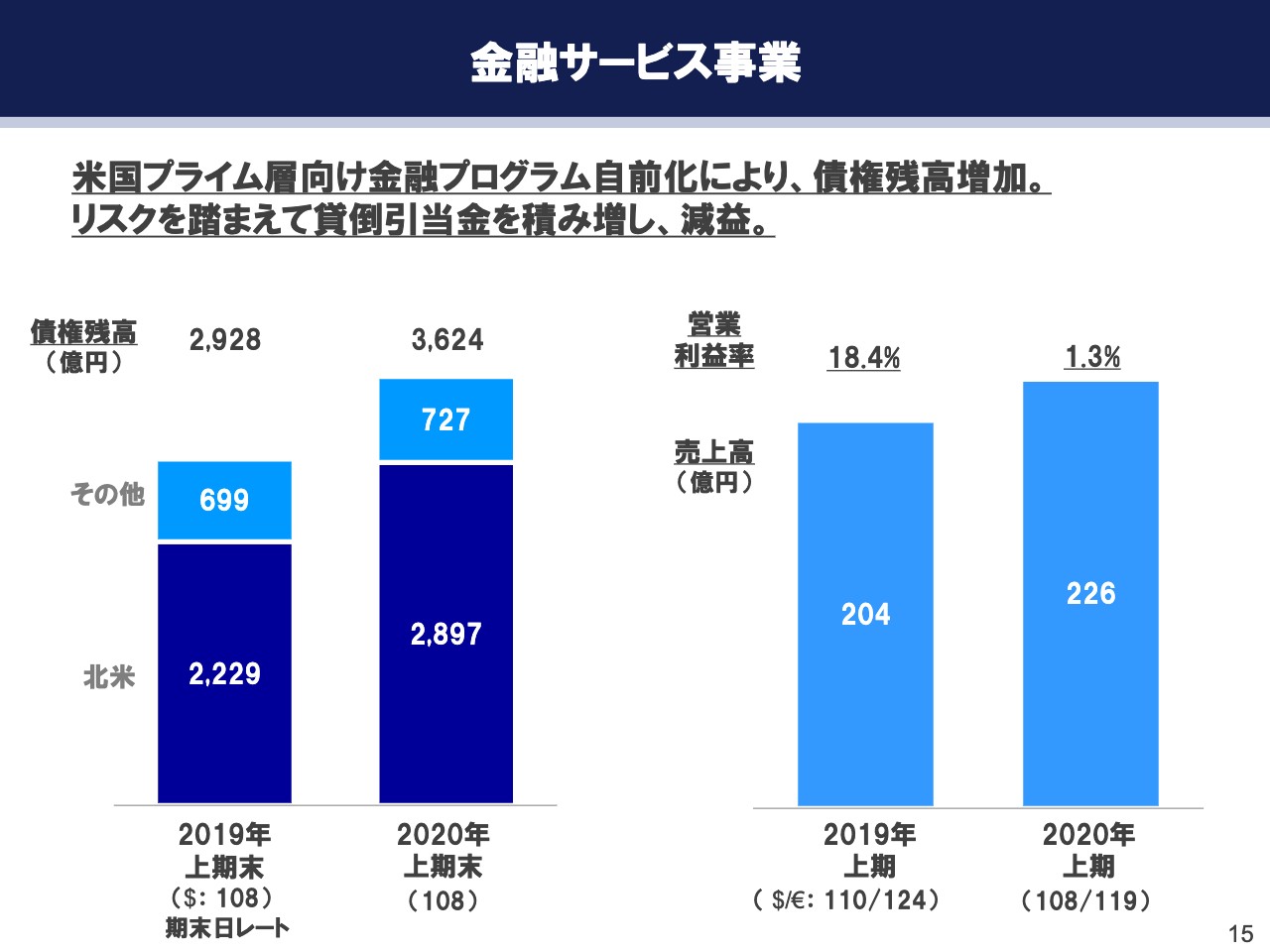

金融サービス事業

15ページをご覧ください。金融サービス事業です。スライド左側のグラフは債権残高、そしてその地域別の内訳です。スライド右側のグラフは、売上高と営業利益率を表しています。

債権残高は、米国のプライム層向けの金融プログラムを自前化したことで、債権残高が拡大し、2019年6月末の2,928億円から、2020年は3,624億円となりました。

スライド右側の売上高ですが、2019年の204億円から、2020年は226億円と増加しています。ただし、利益面では貸倒引当金の増加によって減益となり、営業利益率は1.3パーセントに低下しました。これは、コロナウイルスの影響のリスクを非常に厳しめに見積もって、貸倒引当金を十分に積んだことの結果です。

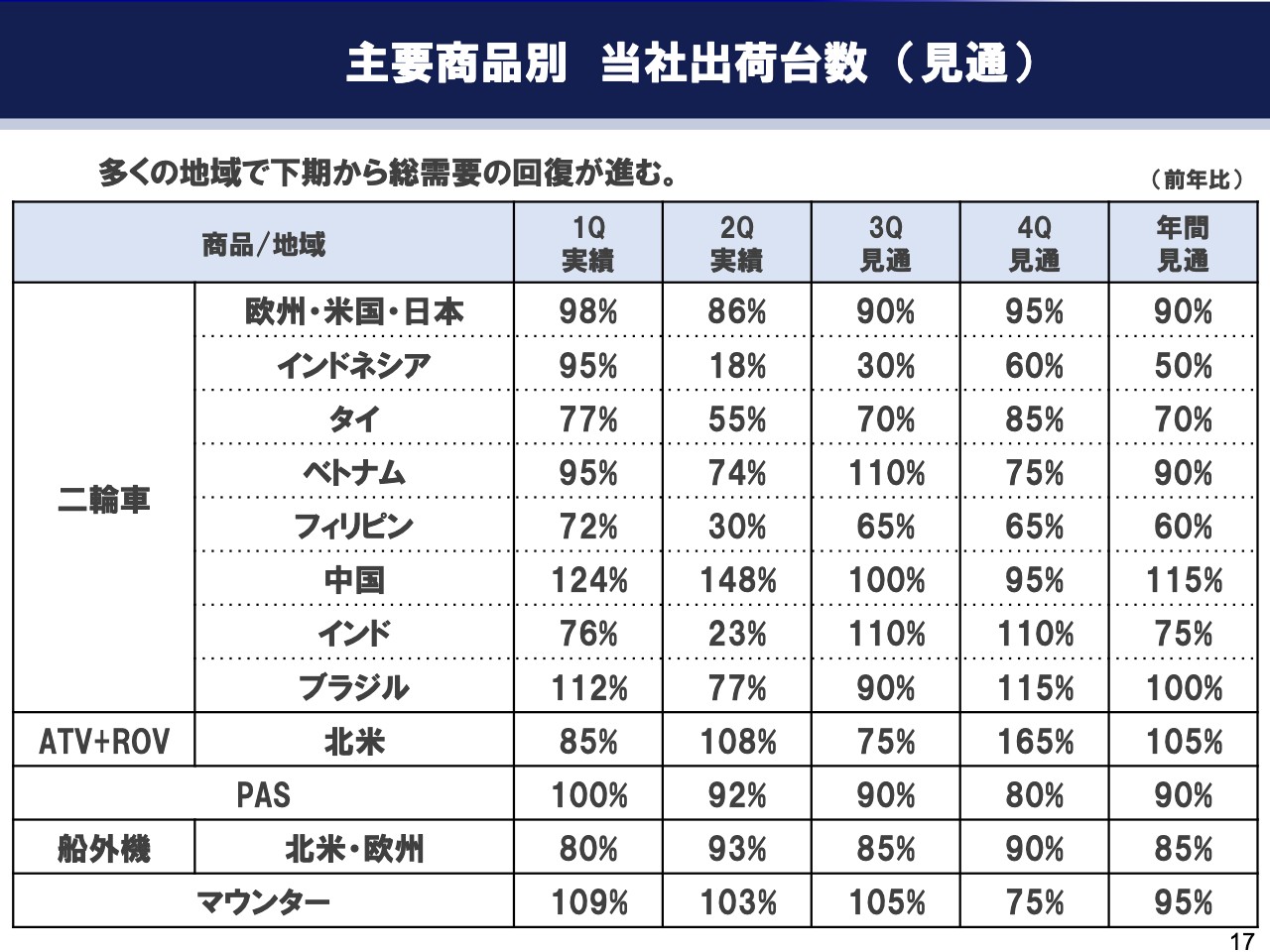

主要商品別 当社出荷台数(見通)

日髙:次に、今後の見通しについてご説明します。まず、主要な商品、地域の当社出荷台数の見通しです。スライドの表は上期の実績と下期の見通しについて、四半期ごとに前年比で示したものになります。

多くの地域で下期から総需要の回復を見込んでいますが、地域により回復スピードに差があると見ています。当社販売台数も前年水準、またはそれ以上を予想している地域や商品がある一方、アセアンの回復は遅く、主力市場のインドネシアでは回復に時間がかかると見ています。

また船外機については、想定外のリベンジ消費により市場在庫が減っており、下期の出荷に間に合うよう、生産供給の早期回復に取り組んでいる真っ最中です。

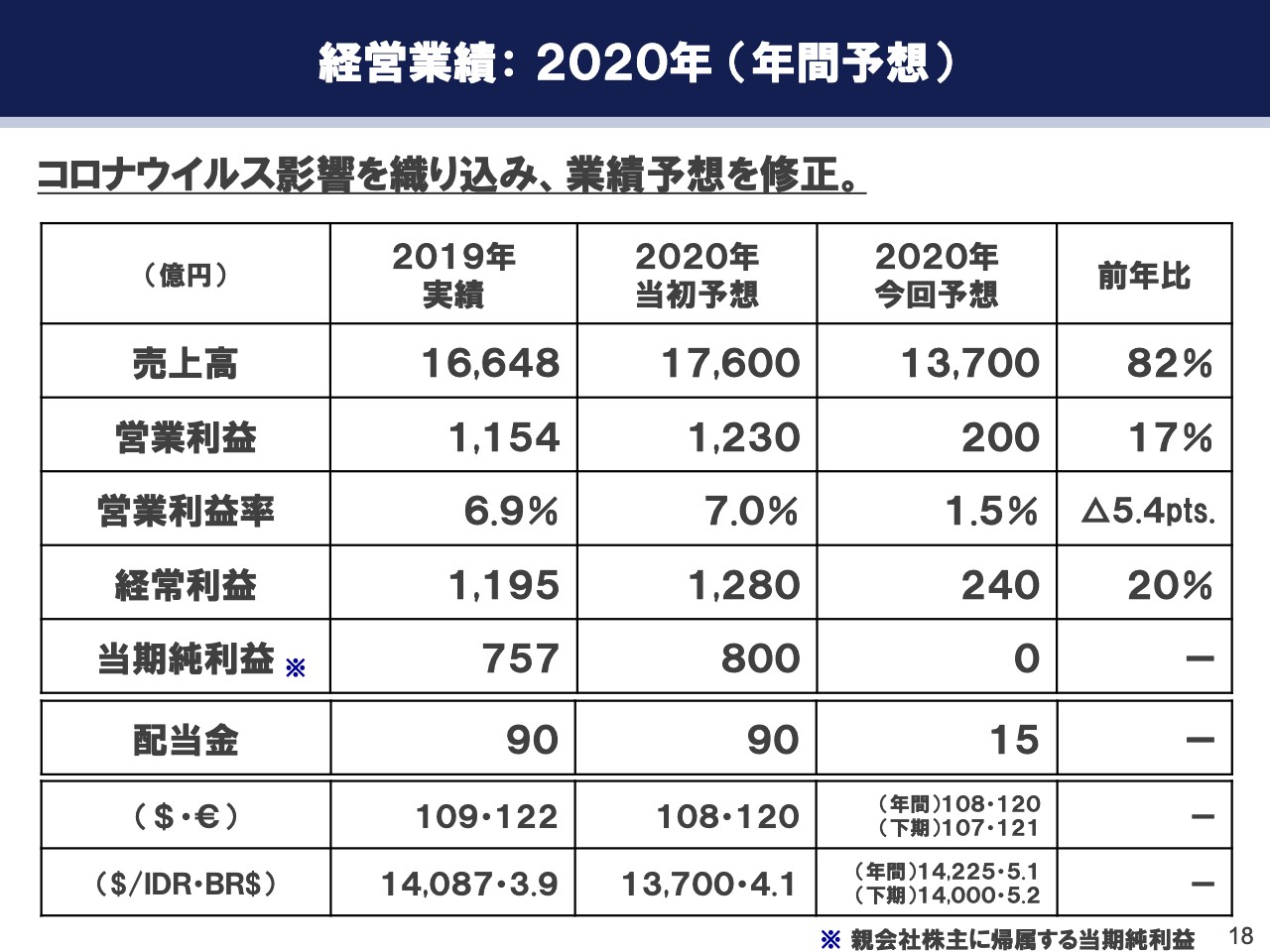

経営業績:2020年(年間予想)

その出荷台数予測に基づき、2020年の業績予想をご覧のとおり変更します。売上高は前年比82パーセントの1兆3,700億円、営業利益は新興国二輪車事業とマリン事業の減少が大きく、前年比17パーセントの200億円、営業利益率は前年比マイナス5.4ポイントの1.5パーセントです。経常利益は前年比20パーセントの240億円、親会社株主に帰属する当期純利益は前年757億円に対し0円へ修正します。

配当金については、年間配当予想を1株あたり15円とする計画です。なお、下期の為替レートの前提および年間の為替レートの前提はご覧のとおりとなります。

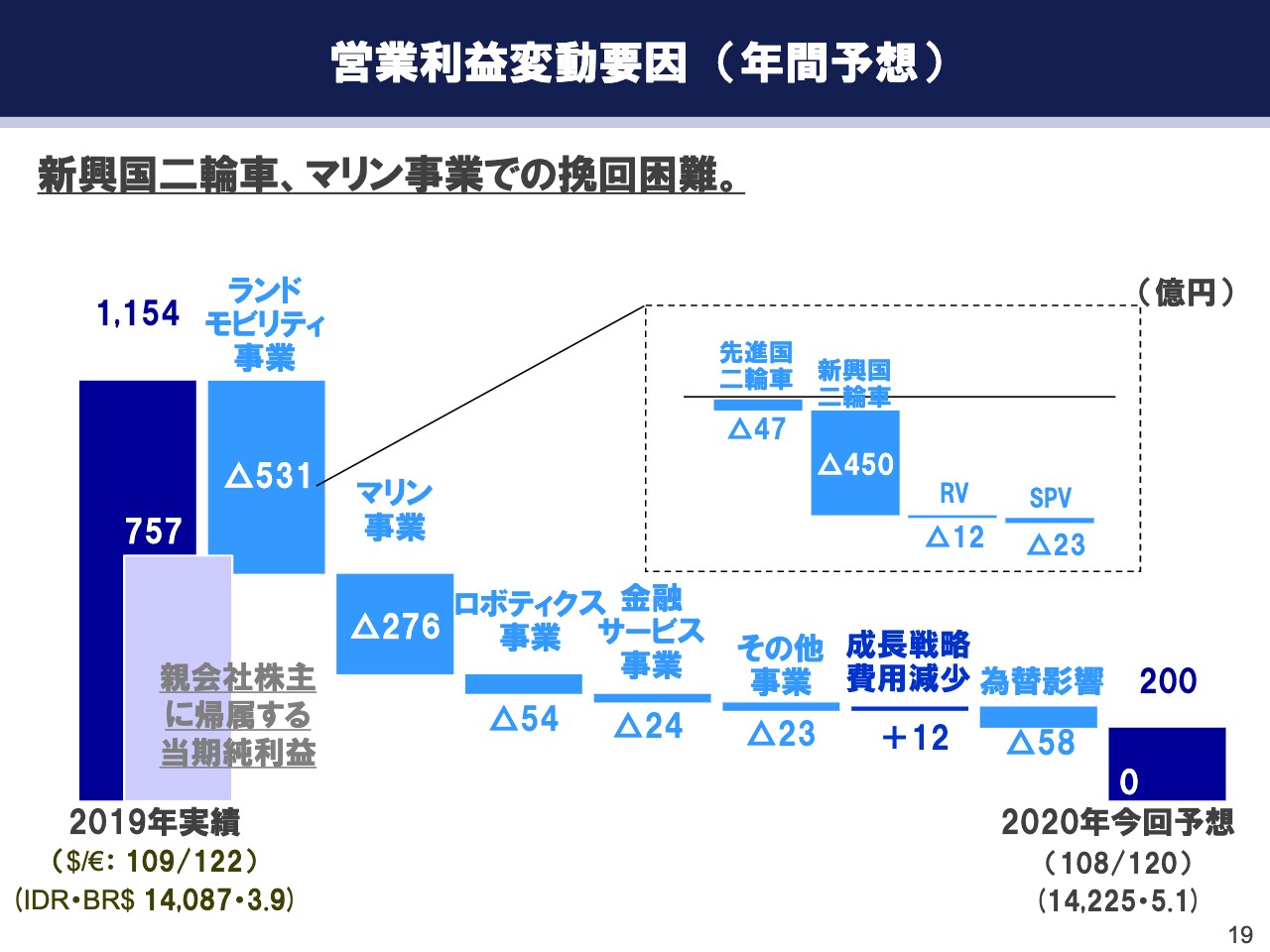

営業利益変動要因(年間予想)

今回修正した業績予想について、年間の営業利益の変動要因をご説明します。ランドモビリティ事業については、先進国二輪車は前年比マイナス47億円、新興国二輪車は、当社主力市場のインドネシアとフィリピンでコロナウイルス影響が長引くと見ており、マイナス450億円、RVはマイナス12億円、SPVはマイナス23億円です。合わせて、事業全体でマイナス531億円となります。

マリン事業は足元で需要の回復が見られますが、季節性があることから今年度中の挽回は難しく、マイナス276億円です。

ロボティクス事業は、引き続き厳しい市場の影響、およびヤマハモーターロボティクスホールディングス連結影響もあり、マイナス54億円です。

金融サービス事業はマイナス24億円、その他事業はマイナス23億円、成長戦略費用は削減し、プラス12億円、為替影響はマイナス58億円となり、2020年の営業利益の予想は200億円と見込んでいます。

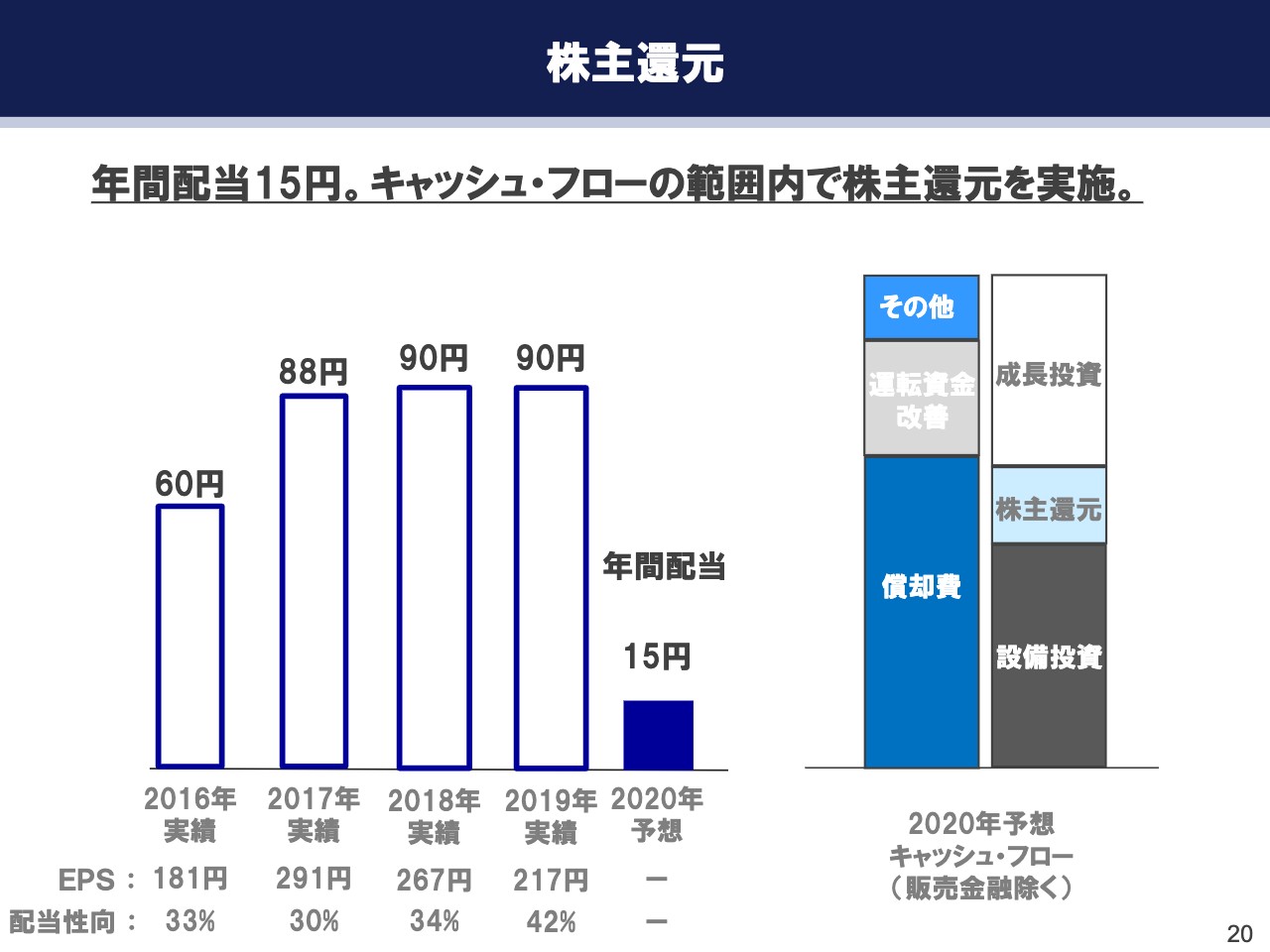

株主還元

株主さまへの還元についてご説明します。配当については、キャッシュ・フローの範囲内で株主還元を実施します。

スライド右側のグラフは、キャッシュ・フローを示しています。このうち左側の棒グラフは当期利益、償却費などのキャッシュ・イン・フローを表し、右側の棒グラフは主に設備投資、成長投資、株主還元のキャッシュ・アウト・フローを表しています。

2020年予想では、業績予想の当期純利益は0円ですが、成長投資や設備投資を当初計画より削減し、1株あたり年間配当予想を15円とします。

今後の展望 総括

次に、中期経営計画についてご説明します。新型コロナウイルス感染症により、事業環境が中期経営計画の策定時から大きく変化したことから、2021年度中期経営計画の数値目標は取り下げます。

このような急激な環境変化の中、適切な目標設定や中期的なKPIが必要と考え、検討を進めています。一方、成長戦略と構造改革は継続して取り組み、その実現を支えるデジタルトランスフォーメーションを加速していきます。

コロナ影響は、市場や商品への影響が複雑になっており、ネガティブな影響だけでなく、ポジティブな影響が出ているところもあります。今下期から来期にかけての事業環境は見通しにくい状況ですが、足元では経費削減やリスクコントロール、サプライチェーンの平常化など、自社でできることを徹底し、市場変化への対応力を高めると同時に、ポジティブな側面の取り込みに注力していきます。

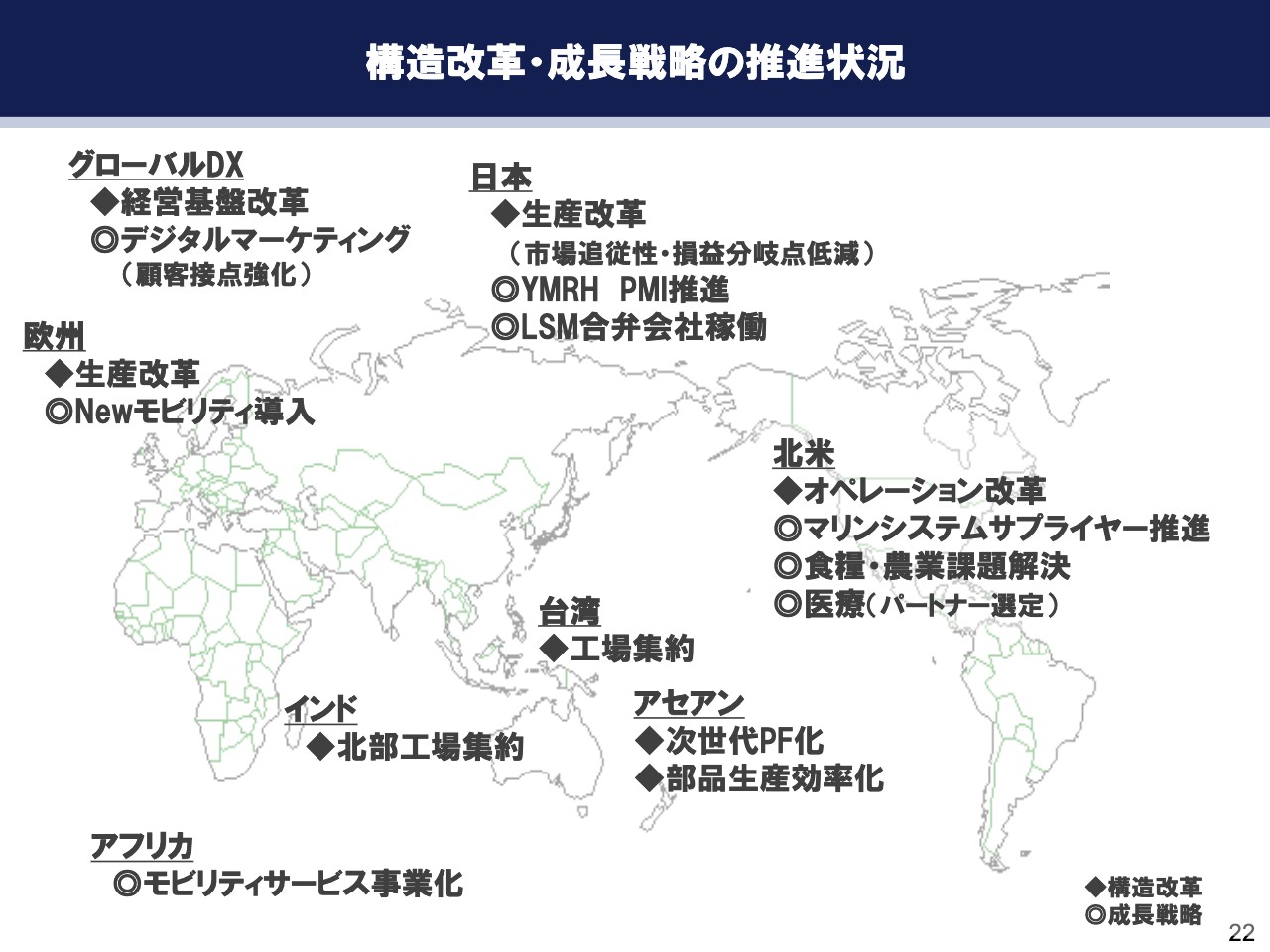

構造改革・成長戦略の推進状況

最後に、構造改革と成長戦略の全体観をご紹介します。コロナ禍の厳しい状況で経費削減を進めていますが、その先に向けた取り組みについては、投入する経営資源を絞りながらも着実に進めています。

まず、グローバル全体でデジタルトランスフォーメーションの取り組みを強化し、ERPの刷新に取り組むと同時に、ロックダウンで明らかになった課題である、デジタルでの顧客接点構築を急いでいます。

構造改革については、グローバル生産体制の最適化を順次進めており、インド北部の工場集約が完了し、台湾工場の集約を開始します。欧州の生産改革についても計画どおり進捗しています。またアセアンでは、次世代プラットフォームモデル投入に向けて、部品生産体制の効率化とサプライチェーンの見直しを同時に進めています。

成長戦略については、新ビジネス創出と新規領域開拓を推進しています。アフリカでのモビリティサービスの事業化、日本でのスロースピードモビリティの合弁会社稼働など、着実に進めています。これにスマート農業と医療分野を含めた4領域に絞って取り組んでいきます。これら4領域は、コロナ後に当社の技術で新たな価値創造ができると考えており、引き続きチャレンジしていきます。以上で、弊社からの説明を終わらせていただきます。

スポンサードリンク