【QAあり】トーホー、上期は国内外食産業向け販売が堅調に推移し増収も、海外子会社の粗利率低下や荷造費増加等が影響し減益

2025年9月20日 09:26

目次

奥野邦治氏(以下、奥野):本日はお忙しい中、当社の2026年1月期中間期決算説明会にご出席いただき、誠にありがとうございます。株式会社トーホー代表取締役社長の奥野です。よろしくお願いします。

今回の説明は、スライドの項目となります。決算説明の前に、当社グループについて簡単にご紹介します。

会社案内

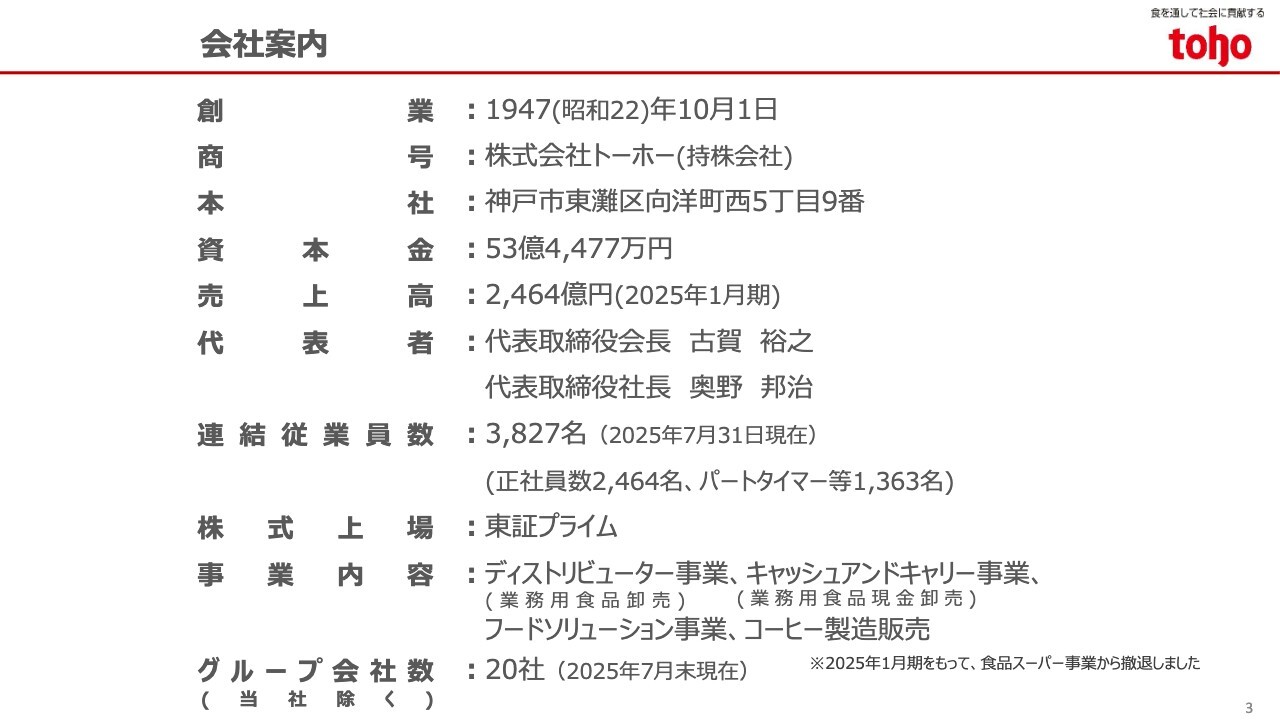

会社概要です。外食産業向け業務用食品卸売業界において、当社は唯一、プライム市場に上場しています。

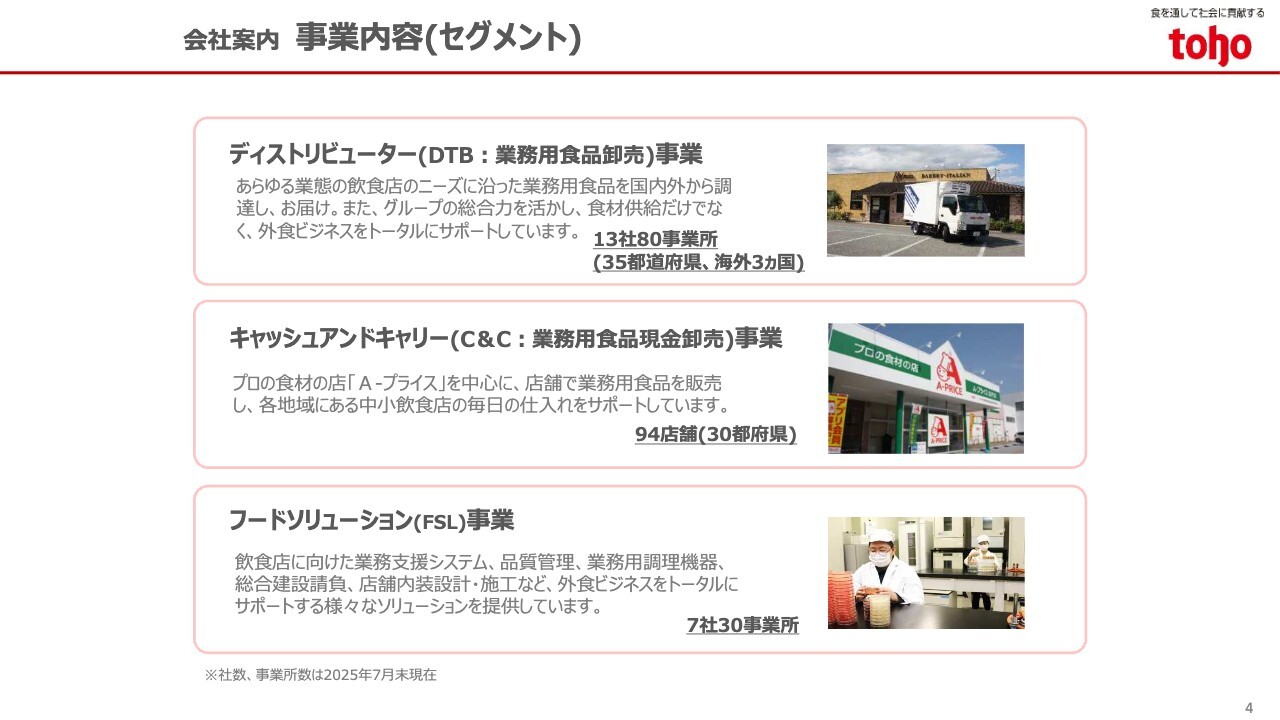

会社案内 事業内容(セグメント)

事業内容は、スライドに記した3つです。ディストリビューター事業およびキャッシュアンドキャリー事業では、外食産業に対し業務用食品の卸売を行っています。フードソリューション事業では、食材以外の分野で外食産業に必要なさまざまな機能を提供し、グループ全体で外食ビジネスをトータルにサポートしています。

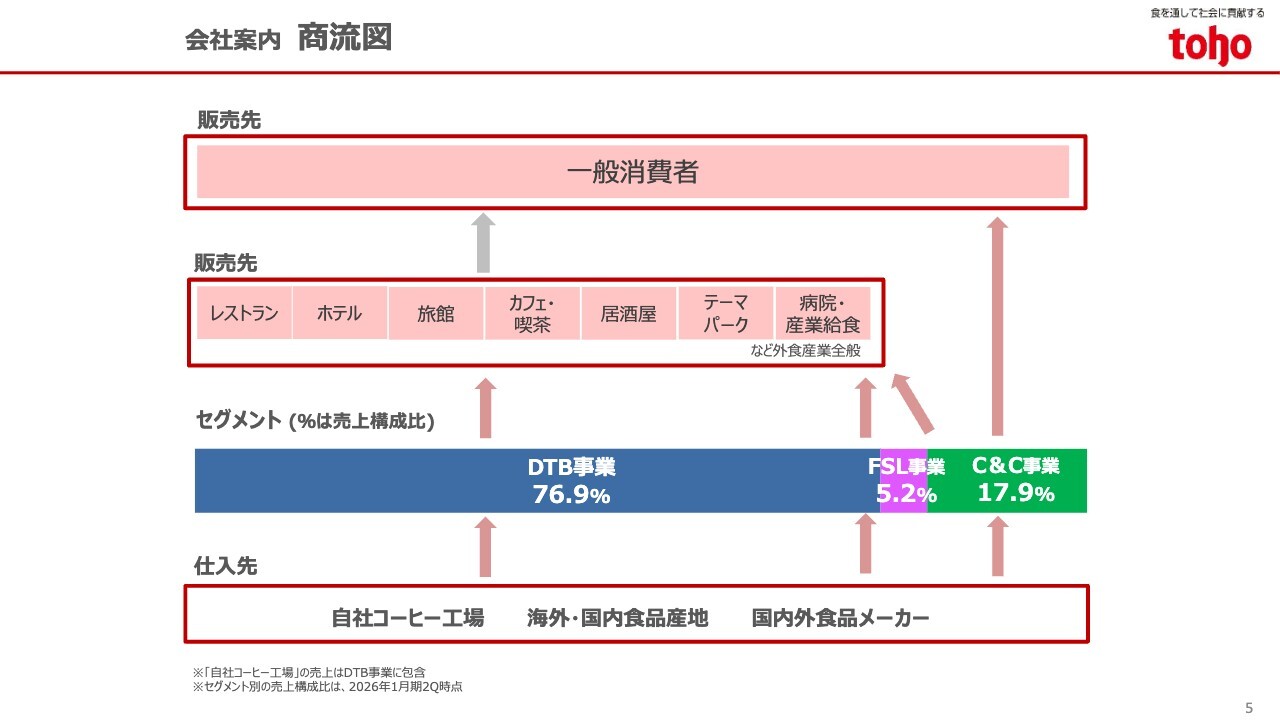

会社案内 商流図

スライドは商流図です。国内外の産地やメーカーから業務用食材を調達し、レストラン、ホテル、カフェ、テーマパーク、産業給食などの外食産業に販売を行っています。

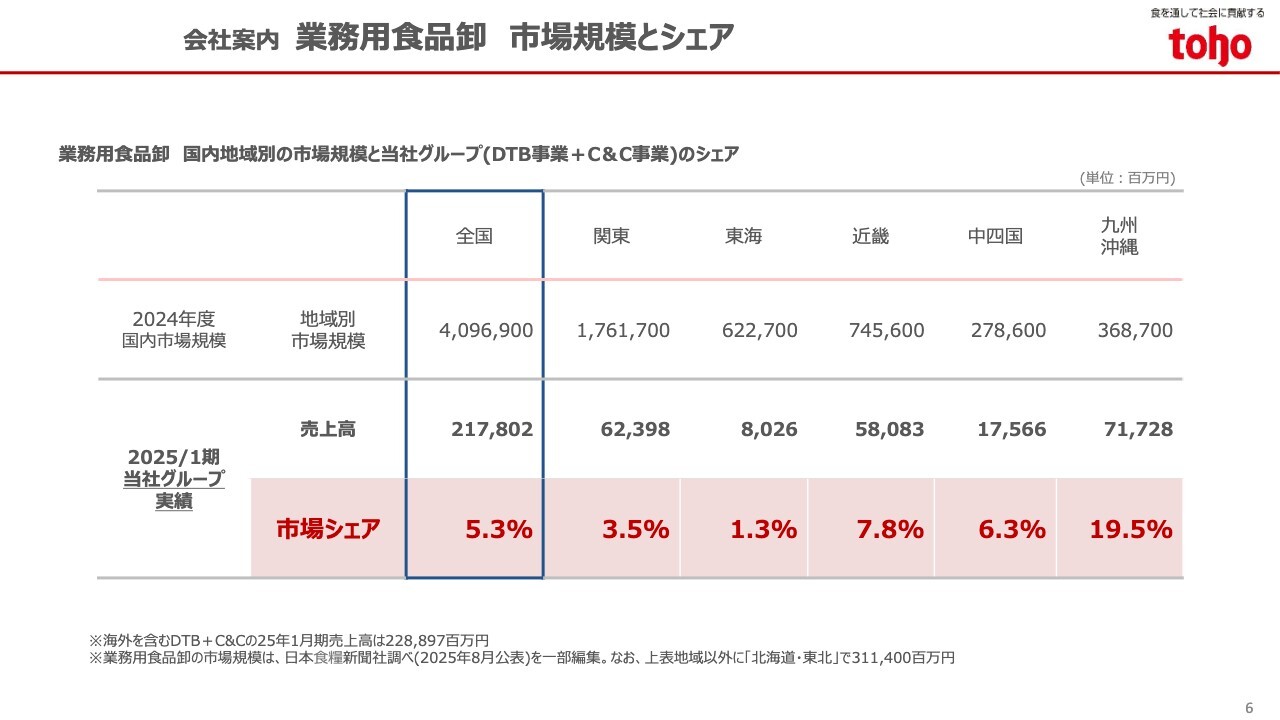

会社案内 業務⽤⾷品卸 市場規模とシェア

市場シェアについてです。当社グループは業界最大手と認識していますが、それでも国内市場のシェアは5.3パーセントにすぎず、成長の余地は十分にあると考えています。

特に関東地区は国内外食市場の43パーセントを占める巨大市場ですが、当社グループのシェアは3.5パーセントにとどまっています。そのため、さらに市場開拓を強化していきたいと考えています。

会社案内 経営理念

経営理念と沿革については、後ほど資料をご覧ください。

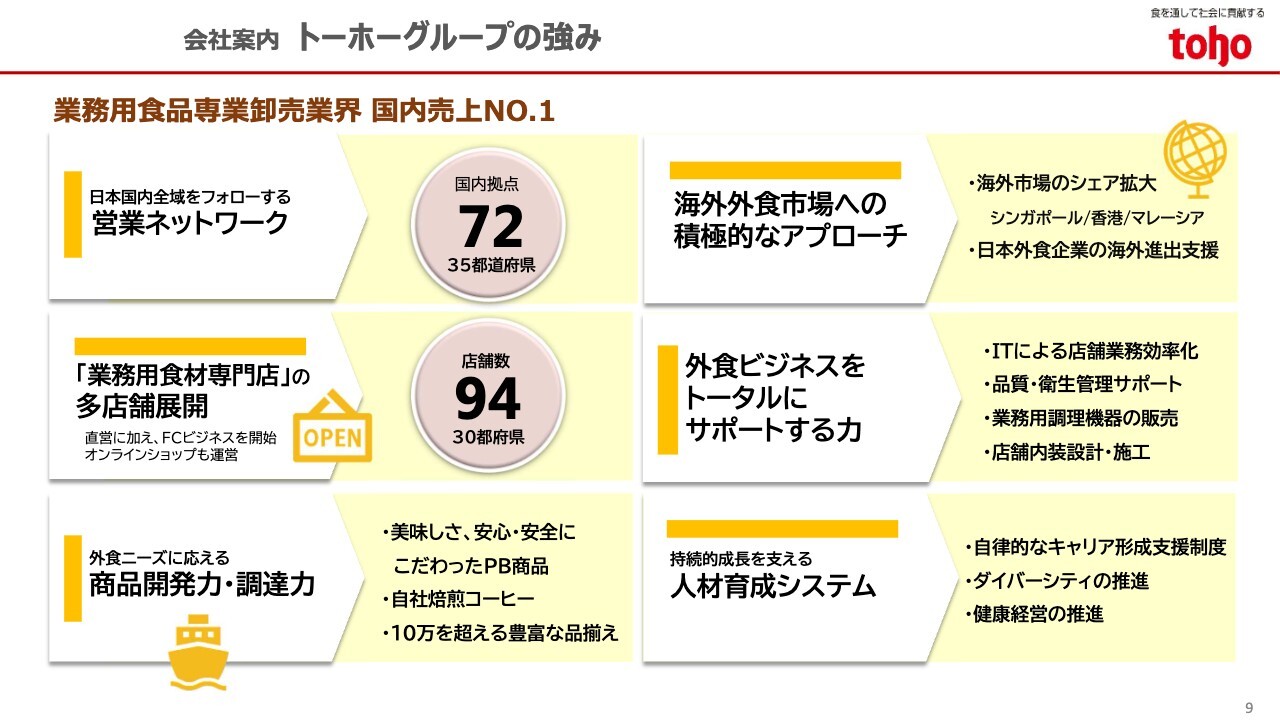

会社案内 トーホーグループの強み

当社グループの強みについてのスライドです。当社グループは、日本国内全域をカバーする外食産業向け業務用食品卸売事業を展開しており、関東以西では100店舗弱の「業務用食材専門店」を展開しています。

さらに、近年は海外市場への進出も果たし、食材以外にもITや品質・衛生管理、調理機器など、外食ビジネスをトータルにサポートするさまざまな機能を有しています。業務用食品卸売業界において、当社グループのような規模でこれらの特長を持つ企業は他になく、これが強みであると考えています。

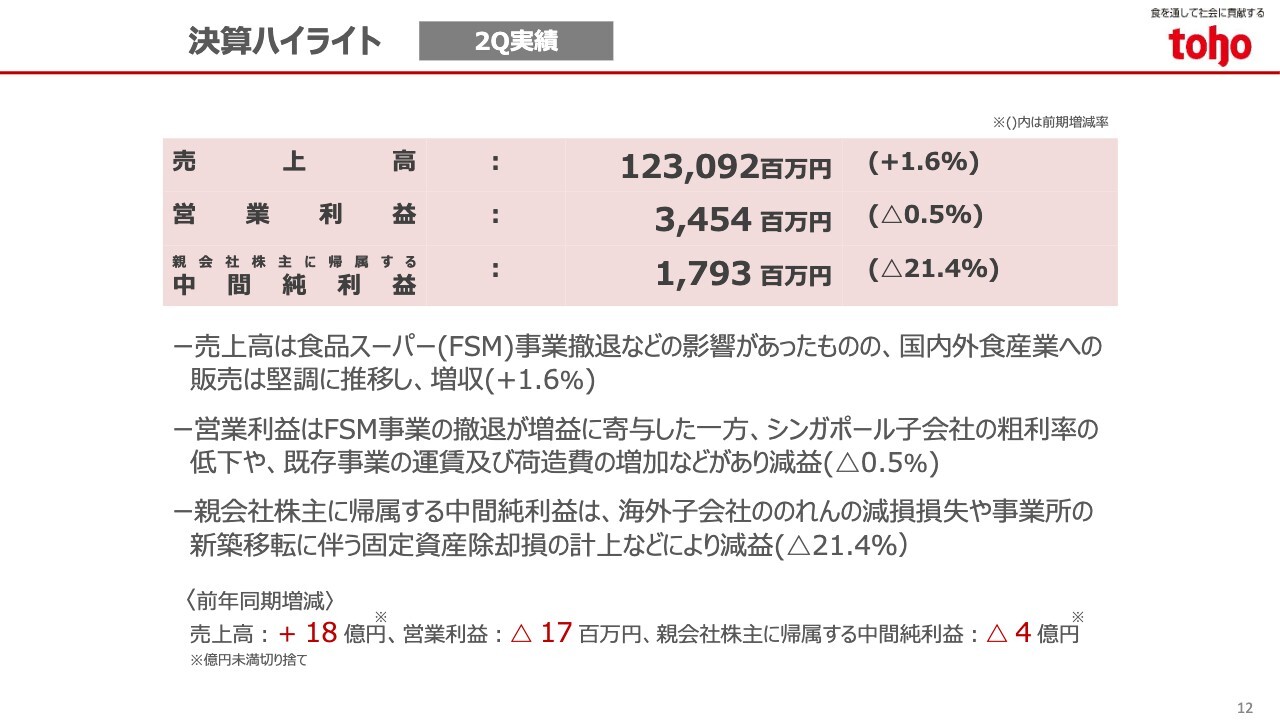

決算ハイライト 2Q実績

それでは、これより当中間期の決算概況についてご説明します。まず、中間決算のハイライトです。

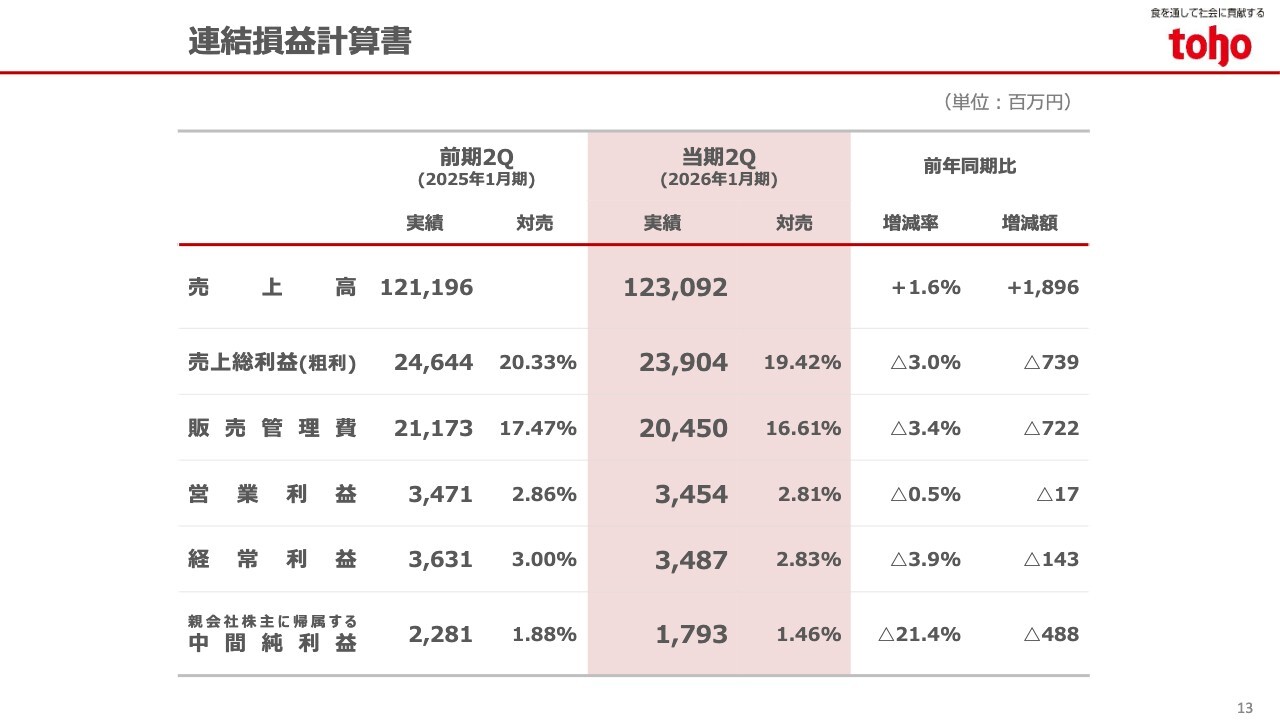

売上高は1,230億9,200万円で、前年同期比1.6パーセントの増加となりました。前期の11月に食品スーパー事業から撤退した影響がありましたが、インバウンド需要の活況などを背景に国内の外食産業向け販売が堅調に推移したことで、増収となりました。

一方、営業利益は34億5,400万円で、前年同期比0.5パーセント減となりました。食品スーパー事業からの撤退が増益に寄与した一方、海外子会社の粗利率低下や既存事業での運賃および荷造費の増加などが影響し、減益となりました。

中間純利益は17億9,300万円で、前年同期比21.4パーセント減となっています。これは、海外子会社におけるのれんの減損損失や、事業所の新築移転に伴う固定資産除却損を計上したことが主な要因です。

連結損益計算書

こちらの連結損益計算書については、先ほどのハイライトですでに説明しましたので、割愛します。

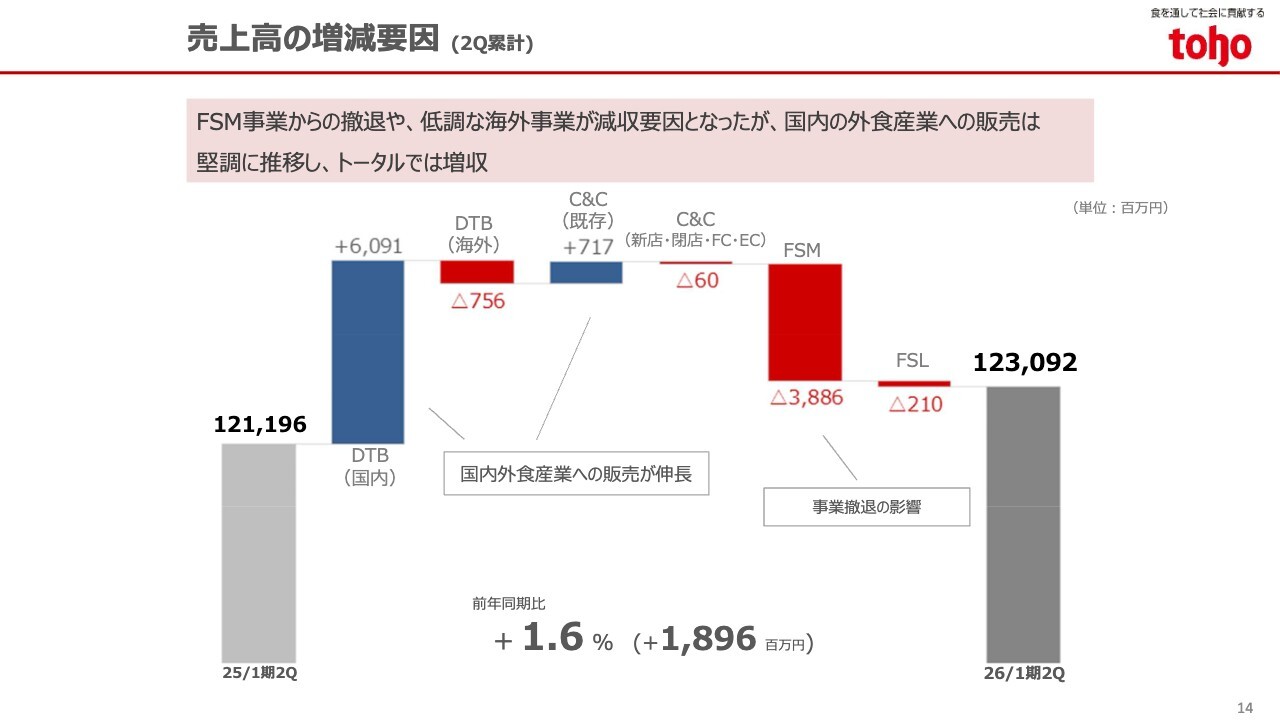

売上高の増減要因 (2Q累計)

売上高の増減要因についてです。売上高は前年同期比で18億9,600万円増加しました。主な要因として、食品スーパー事業の撤退による減収がありましたが、国内外食産業向けディストリビューター事業の売上が60億円増加し、全体として増収となりました。

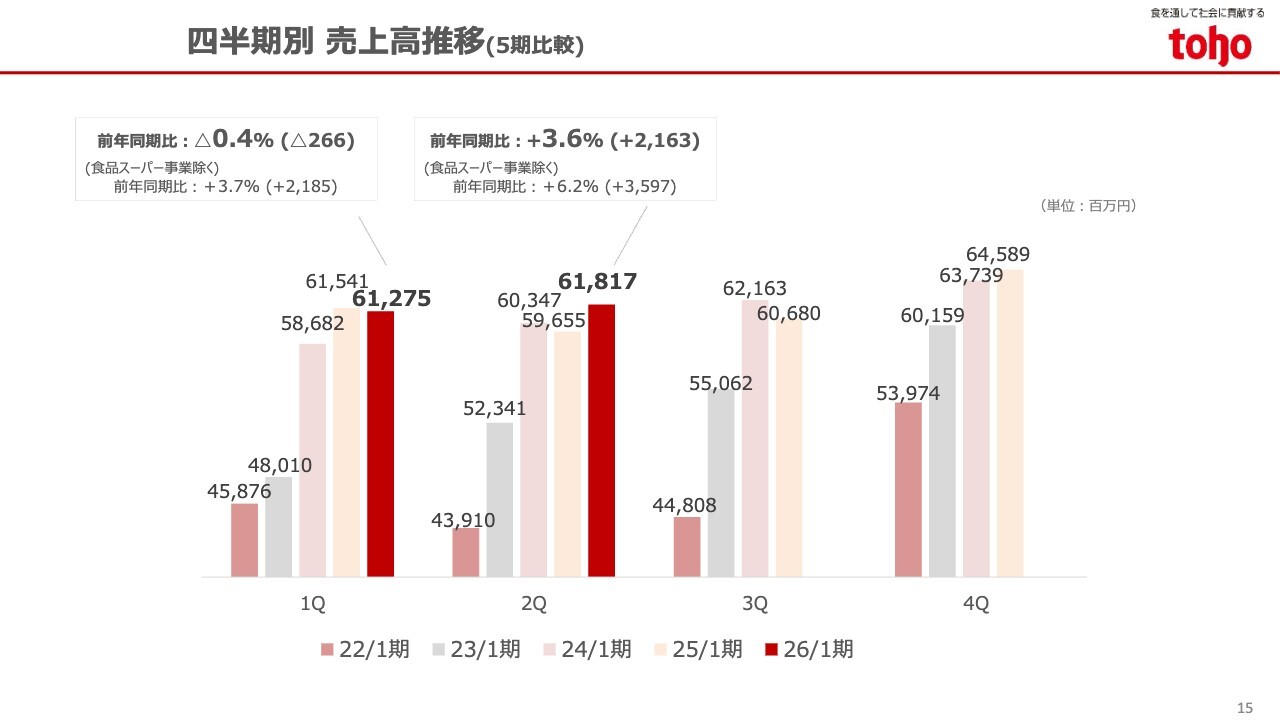

四半期別 売上高推移(5期比較)

こちらのスライドは、四半期ごとの売上高の推移を示しています。食品スーパー事業からの撤退の影響がある中、第1四半期は前年同期比0.4パーセント減となりましたが、第2四半期単体では国内ディストリビューター事業の堅調な推移などにより、前年同期比3.6パーセント増となりました。

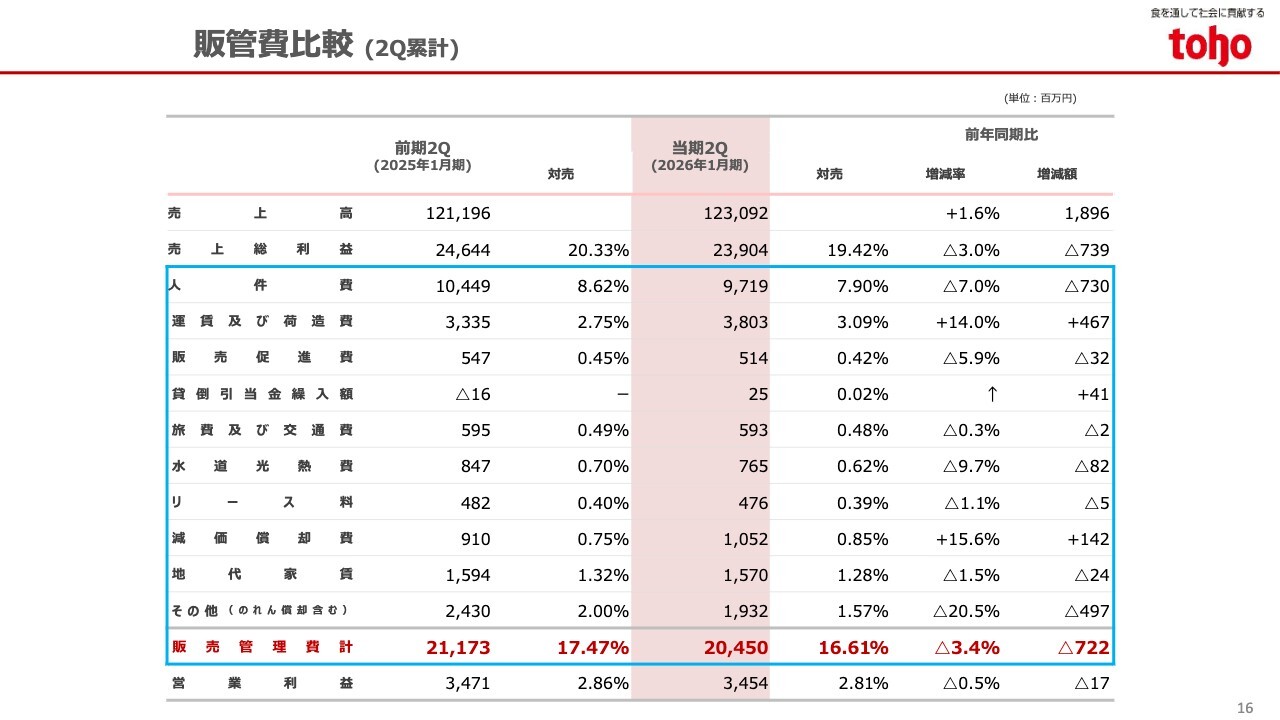

販管費比較 (2Q累計)

こちらのスライドは、販管費の内訳を示しています。全体として、前年同期比で7億2,200万円減少し、販管費率も0.86ポイント低下しました。

主な要因としては、食品スーパー事業からの撤退に伴う人件費や水道光熱費、地代家賃等の減少、前期に本社の修繕費を計上したことによる反動減などが挙げられます。一方で、既存事業の物流費の上昇に伴う運賃および荷造費の増加や、設備投資に伴う減価償却費の増加も発生しています。

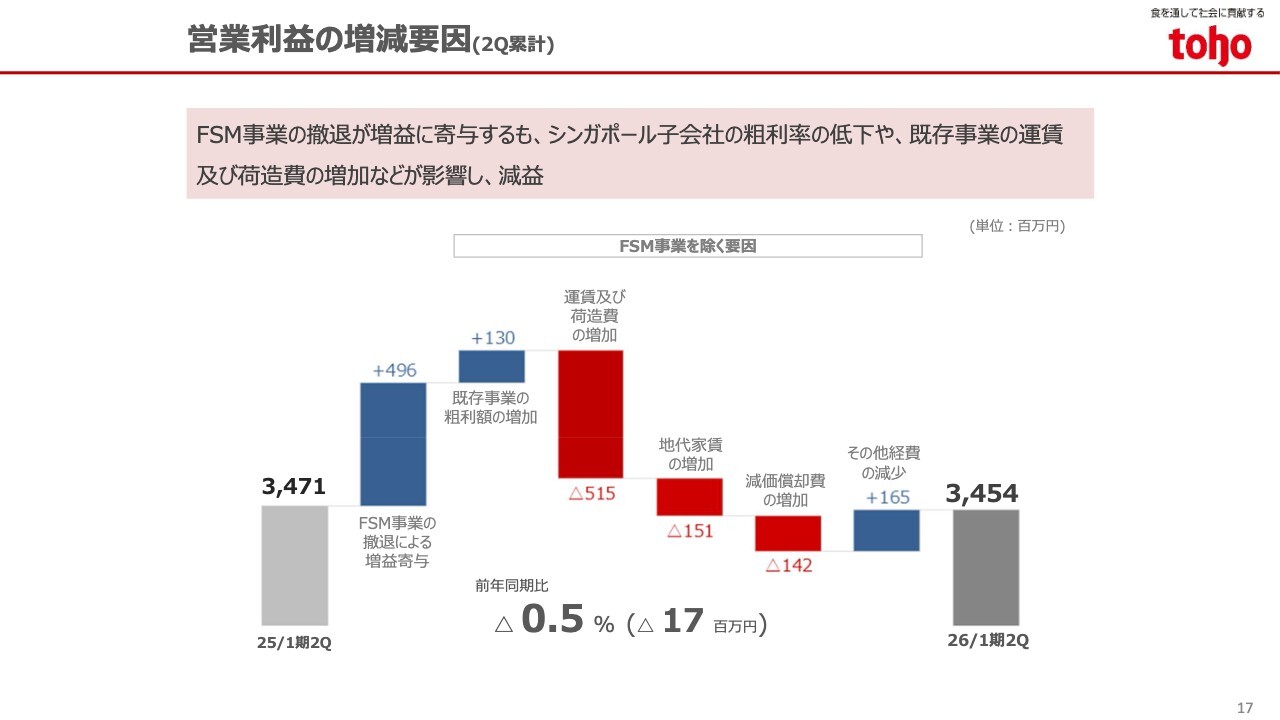

営業利益の増減要因(2Q累計)

こちらのスライドは営業利益の増減要因についてです。営業利益は前年同期と比較して1,700万円の減益となりました。食品スーパー事業の撤退は増益に寄与しましたが、海外子会社での減収や粗利率の低下が既存事業の粗利額を押し下げました。また、運賃や荷造費などの経費増加を吸収できず、減益となりました。

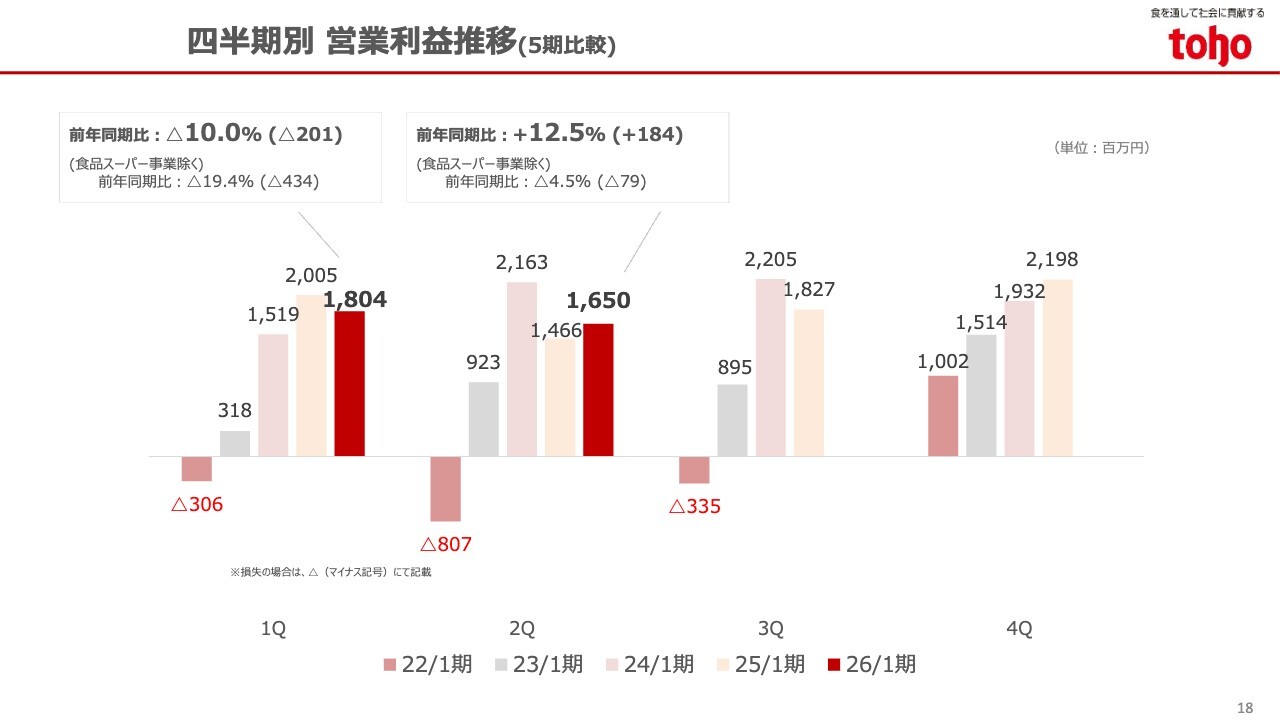

四半期別 営業利益推移(5期比較)

次に、四半期別の営業利益の推移です。第1四半期は前年同期比で2億100万円の減益でしたが、第2四半期単体では盛り返し、前年同期比で1億8,400万円の増益となりました。

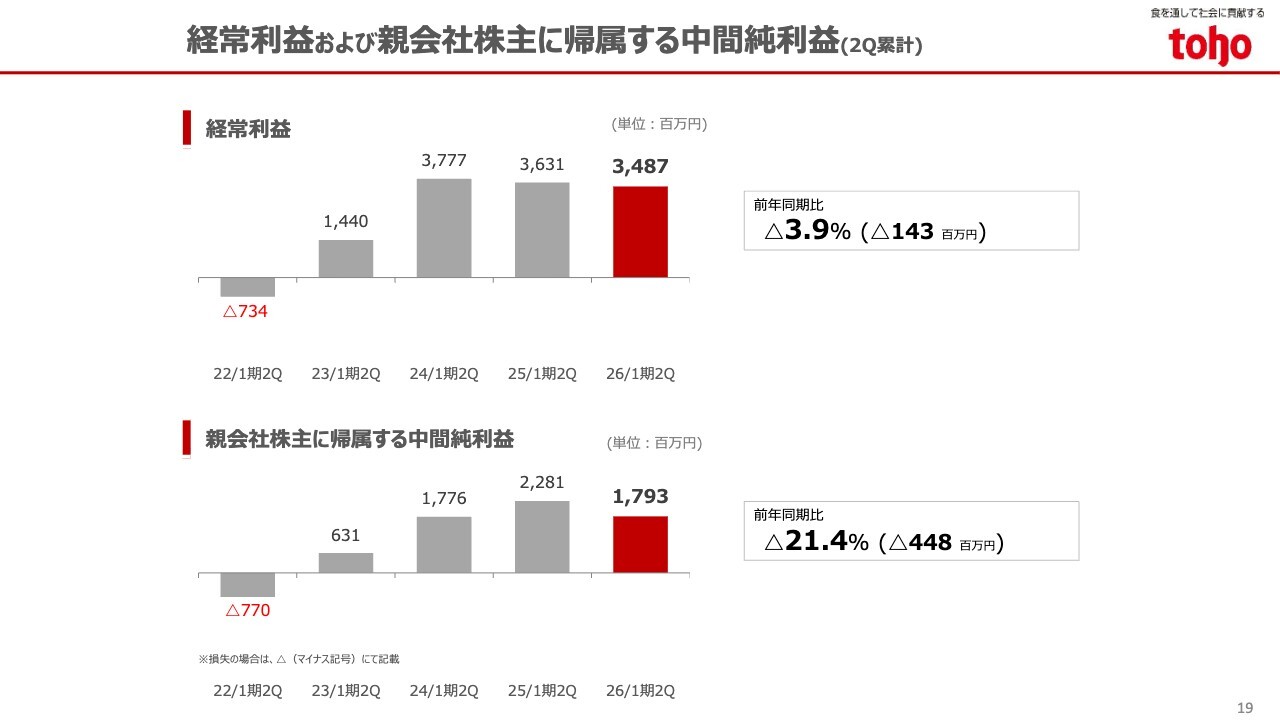

経常利益および親会社株主に帰属する中間純利益(2Q累計)

経常利益は34億8,700万円で、前年同期比3.9パーセント減となりました。中間純利益は、冒頭に説明した海外子会社ののれんの減損損失や事業所の新築移転に伴う固定資産除却損を計上したことなどにより、17億9,300万円で、前年同期比21.4パーセント減となりました。

連結貸借対照表

連結貸借対照表です。資産合計は924億2,900万円となり、前期比で41億900万円増加しました。主な要因は、売掛金や棚卸資産の増加によるものです。

負債合計は前期末と比べて38億8,200万円増加し、610億8,400万円となりました。主な要因は買掛金や長期借入金の増加です。純資産は利益剰余金の増加などにより2億2,700万円増加しました。

以上の結果、自己資本比率は33.8パーセントとなり、前期末の34.8パーセントから1.0ポイント低下しました。

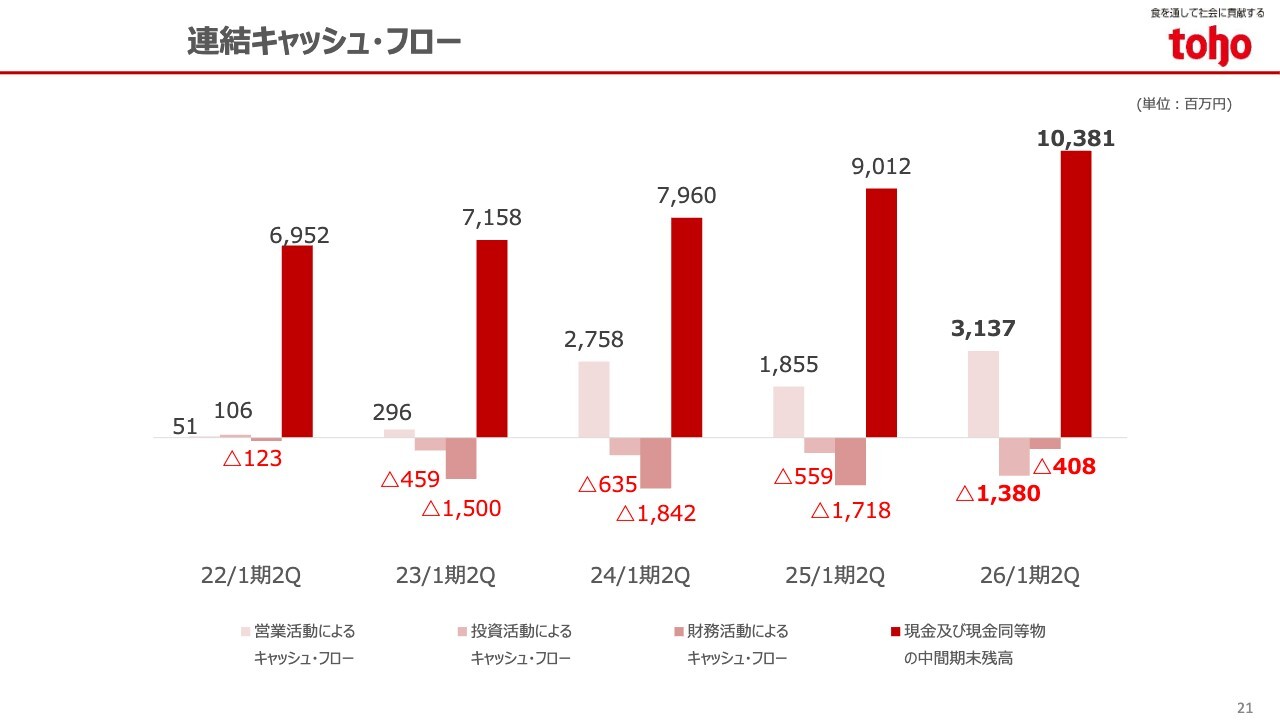

連結キャッシュ・フロー

連結キャッシュ・フローについて、営業キャッシュ・フローは31億3,700万円の収入でした。投資キャッシュ・フローは、設備投資の実施に伴う固定資産の取得などにより、13億8,000万円の支出となりました。また、財務キャッシュ・フローは、借入金の返済などにより4億800万円の支出となっています。

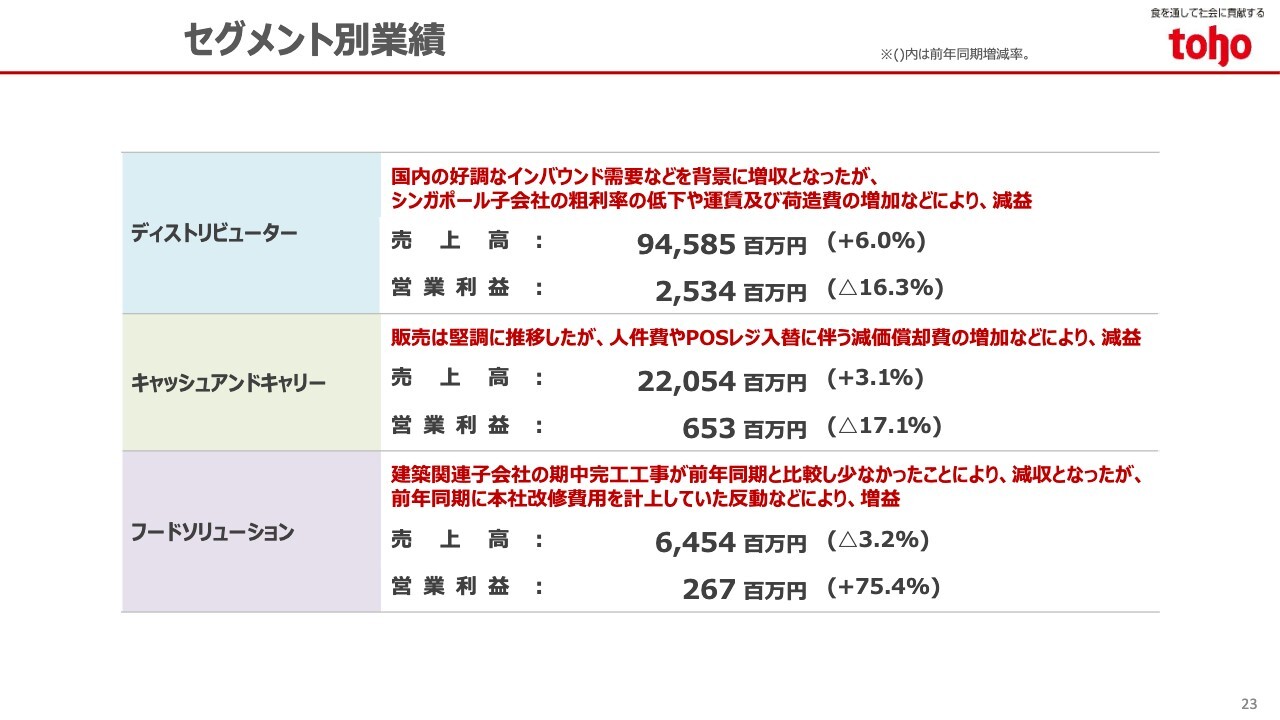

セグメント別業績

これより、セグメント別の概況をご報告します。セグメント別の業績の概要は、スライドのとおりです。

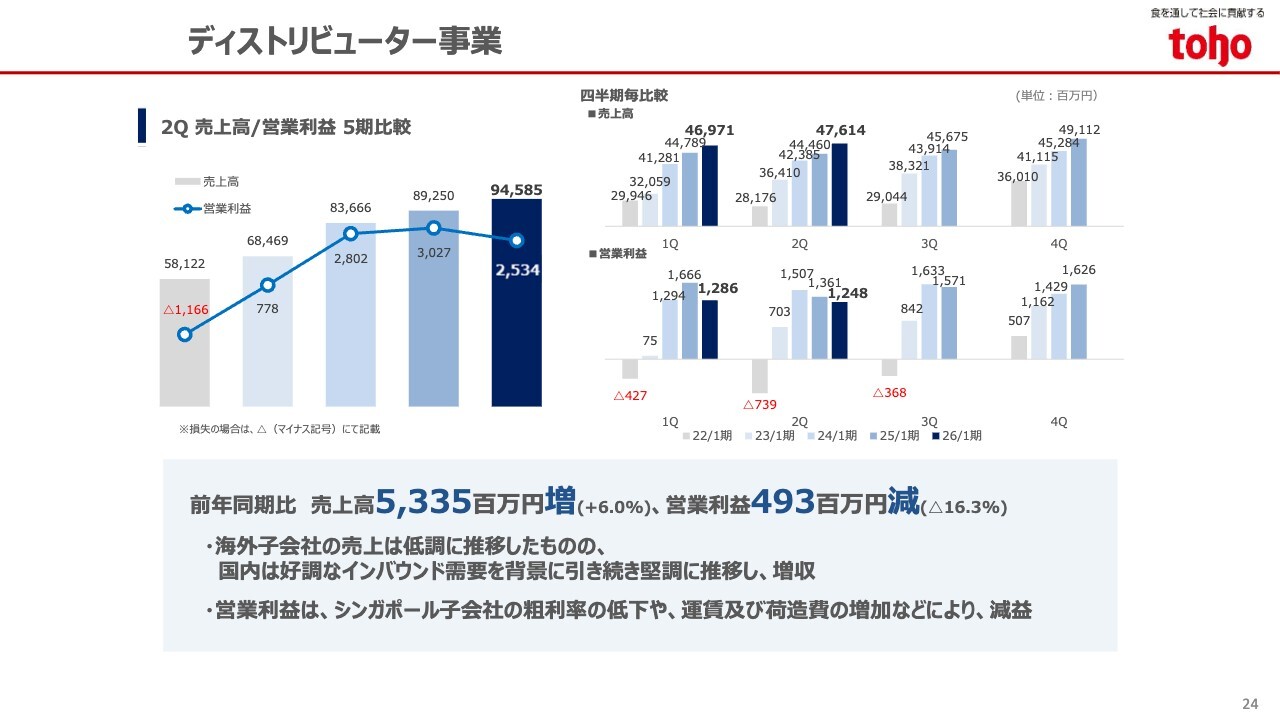

ディストリビューター事業

ディストリビューター事業については、国内のインバウンド需要の活況などを背景に、外食産業向けの販売が順調に進み、売上高は945億8,500万円、前年同期比6.0パーセント増となりました。

一方、営業利益は、海外子会社における売上不振や粗利率の低下に加え、運賃等の増加などにより25億3,400万円、前年同期比16.3パーセント減となりました。

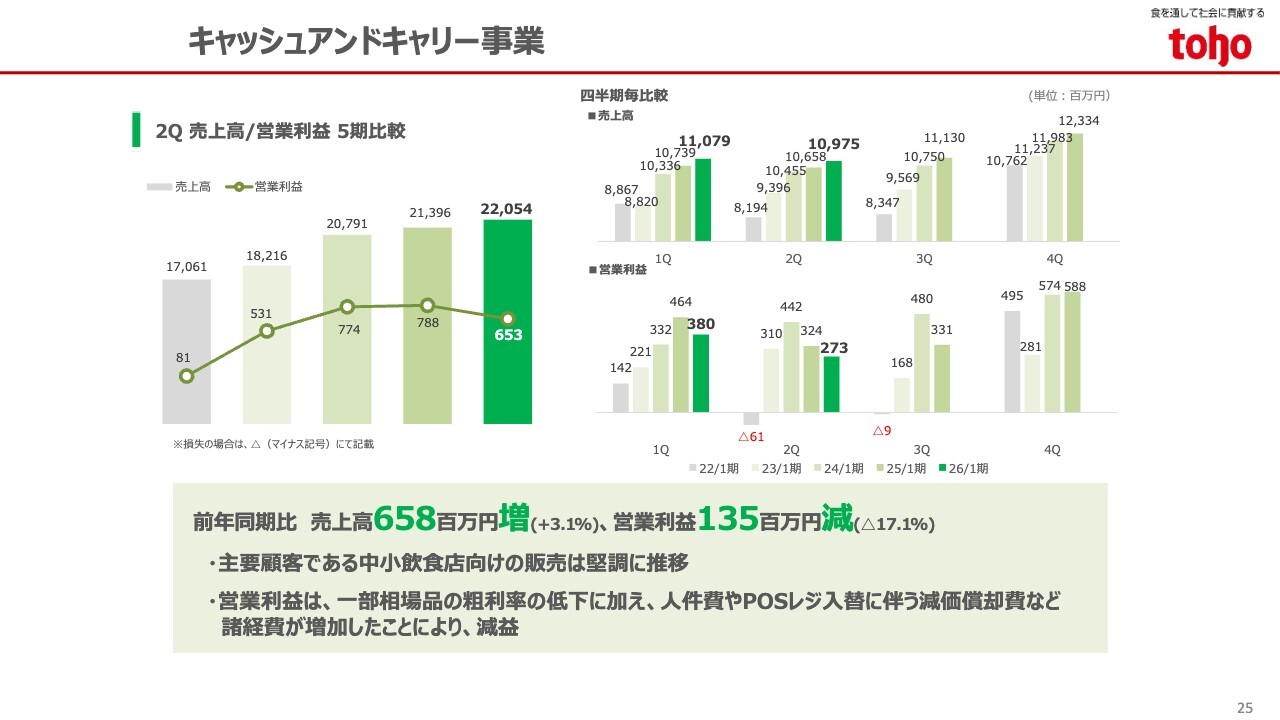

キャッシュアンドキャリー事業

キャッシュアンドキャリー事業についてです。同事業もディストリビューター事業と同様に、飲食店向けの売上が伸長したことで、売上高は220億5,400万円、前年同期比3.1パーセント増となりました。

一方で、一部相場品の粗利率の低下に加え、人件費やPOSレジ入替に伴う減価償却費など、経費の増加を吸収できず、営業利益は6億5,300万円、前年同期比17.1パーセント減となりました。

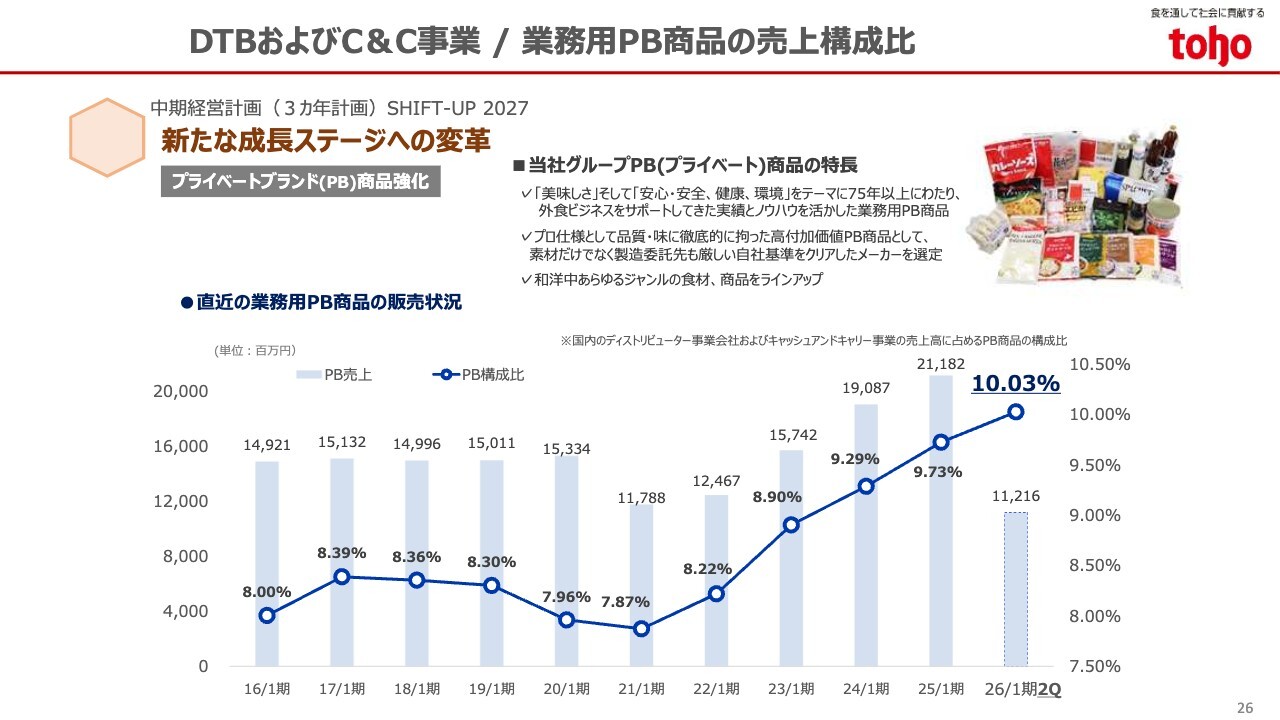

DTBおよびC&C事業 / 業務⽤PB商品の売上構成比

こちらのスライドは、お客さまにとってはメニューの差別化、当社にとっては粗利率向上につながる施策として、近年特に販売に注力しているプライベートブランド商品の売上構成比の推移を示しています。

プライベートブランド商品の売上構成比は、この10年間おおむね8パーセント台で推移していました。しかし、中期経営計画の取り組みテーマとして「プライベートブランド商品の強化」を掲げ、積極的な開発・販売を進めた結果、当第2四半期時点で10パーセント台を超え、10.03パーセントになりました。

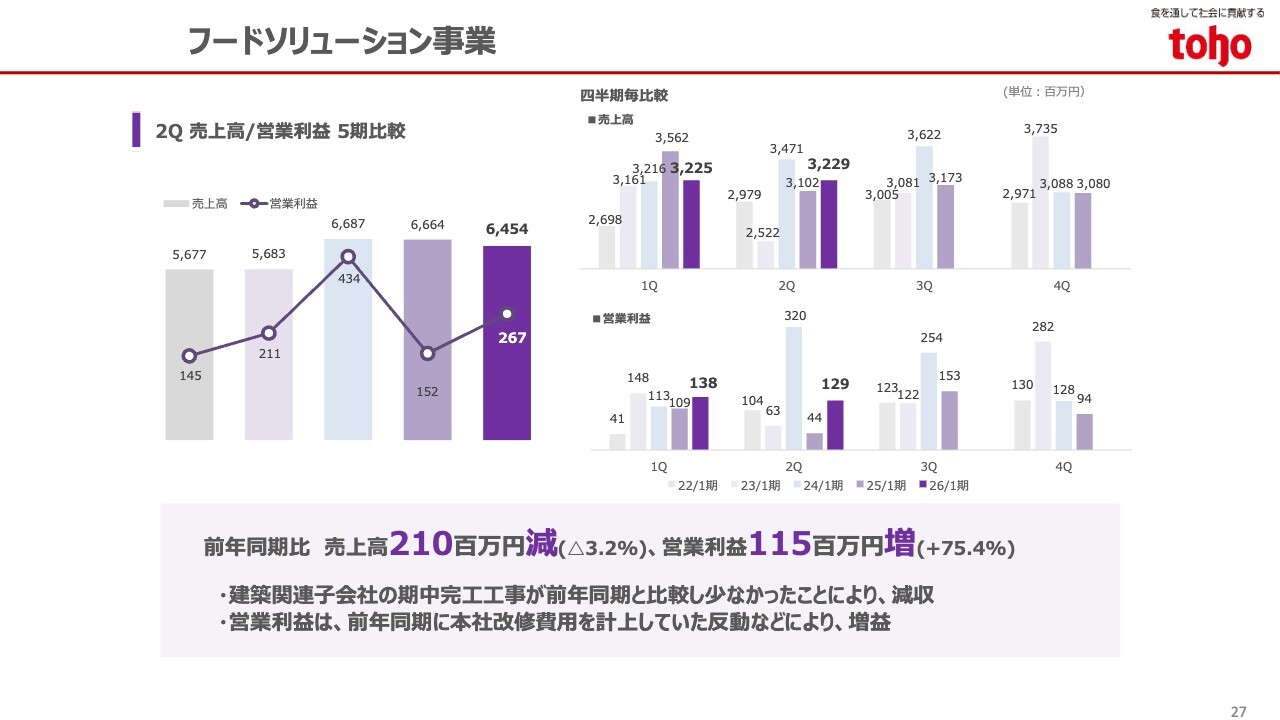

フードソリューション事業

フードソリューション事業についてです。建築関連子会社の期中完工工事が前年同期と比較して少なかったため、売上高は64億5,400万円で、前年同期比3.2パーセント減となりました。

営業利益は、前年同期に本社改修費用を計上していた反動で2億6,700万円となり、前年同期比75.4パーセント増加しました。

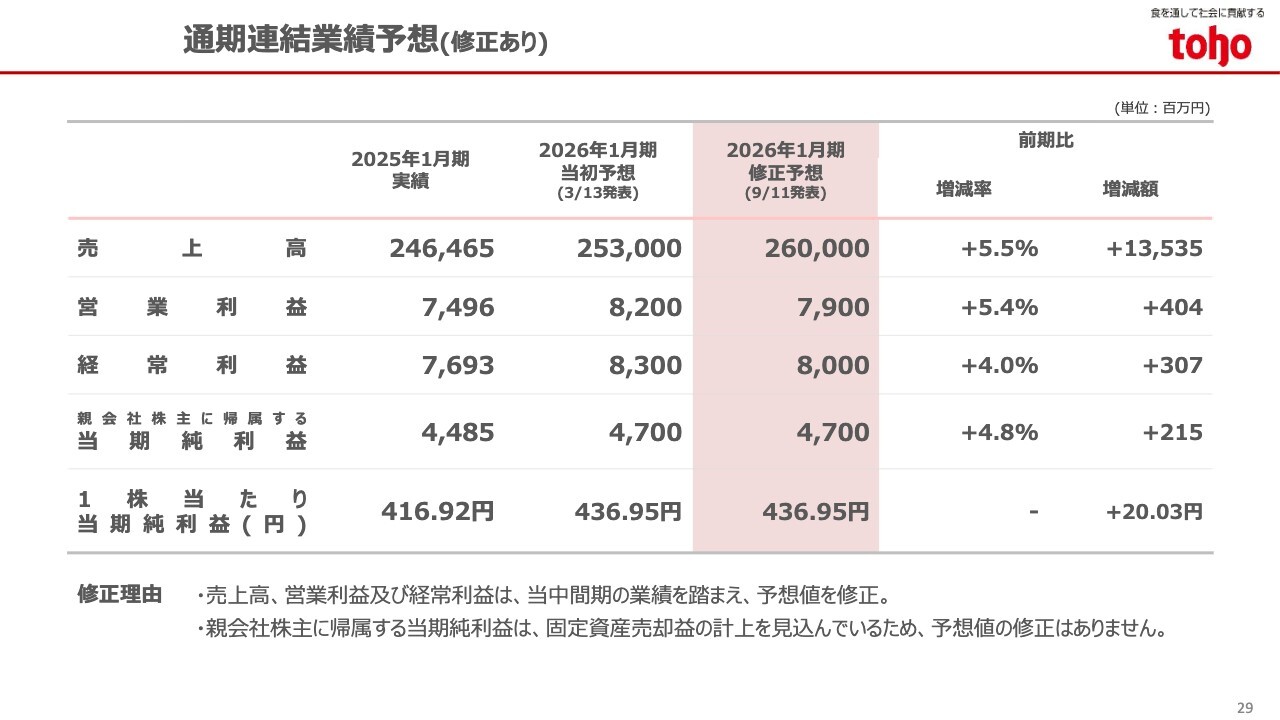

通期連結業績予想(修正あり)

ここからは、通期の業績予想についてご説明します。2026年1月期の通期業績予想の修正は、今回の中間決算短信のサマリーおよび5ページに記載しています。

これまで説明してきましたように、当中間期の売上高は好調なインバウンド需要などを背景に当初の予想値を若干上回りました。しかし、営業利益および経常利益については、海外子会社における販売不振や取扱商品の相場高騰が粗利を押し下げ、当初の予想値を下回りました。

中間純利益についても、下期に予定していた固定資産除却損の一部を上期に計上したことなどにより、当初の予想値を下回りました。

以上の当中間期の業績を踏まえ、2026年1月期の通期連結業績については、売上高、営業利益、経常利益を当初の予想値から修正しています。

一方、親会社株主に帰属する当期純利益については、下期に固定資産売却益の計上を見込んでおり、当初の予想値から修正はありません。

なお、2026年1月期の修正後の予想値についても、売上高および各利益ともに過去最高を見込んでいます。

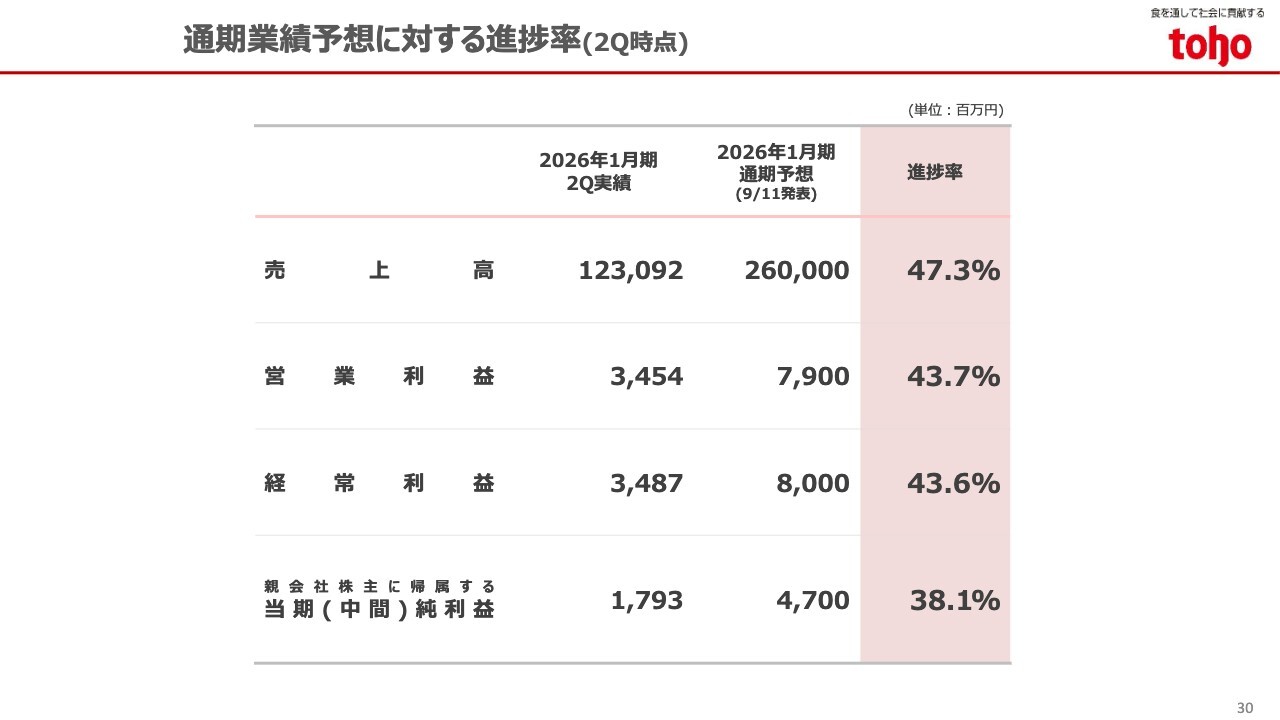

通期業績予想に対する進捗率(2Q時点)

こちらは、通期業績予想に対する当中間実績の進捗です。参考資料としてご確認ください。

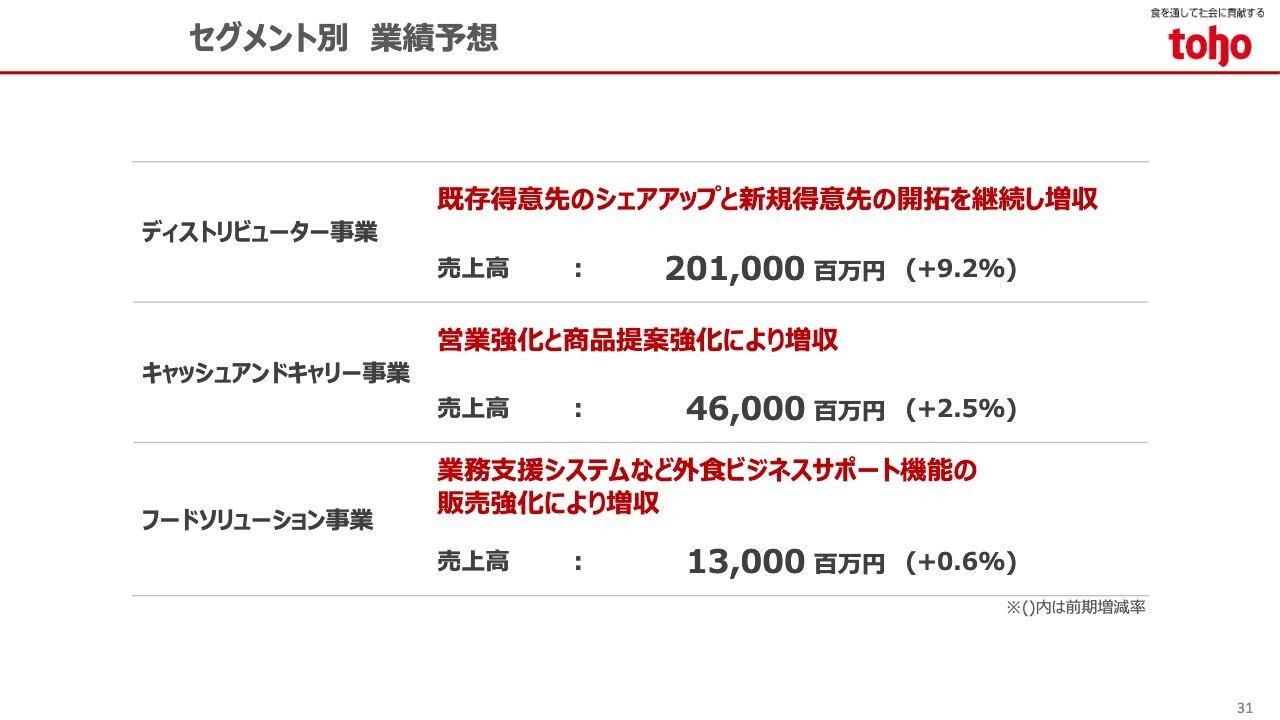

セグメント別 業績予想

セグメント別の通期売上予想です。各セグメントで増収を見込んでいます。

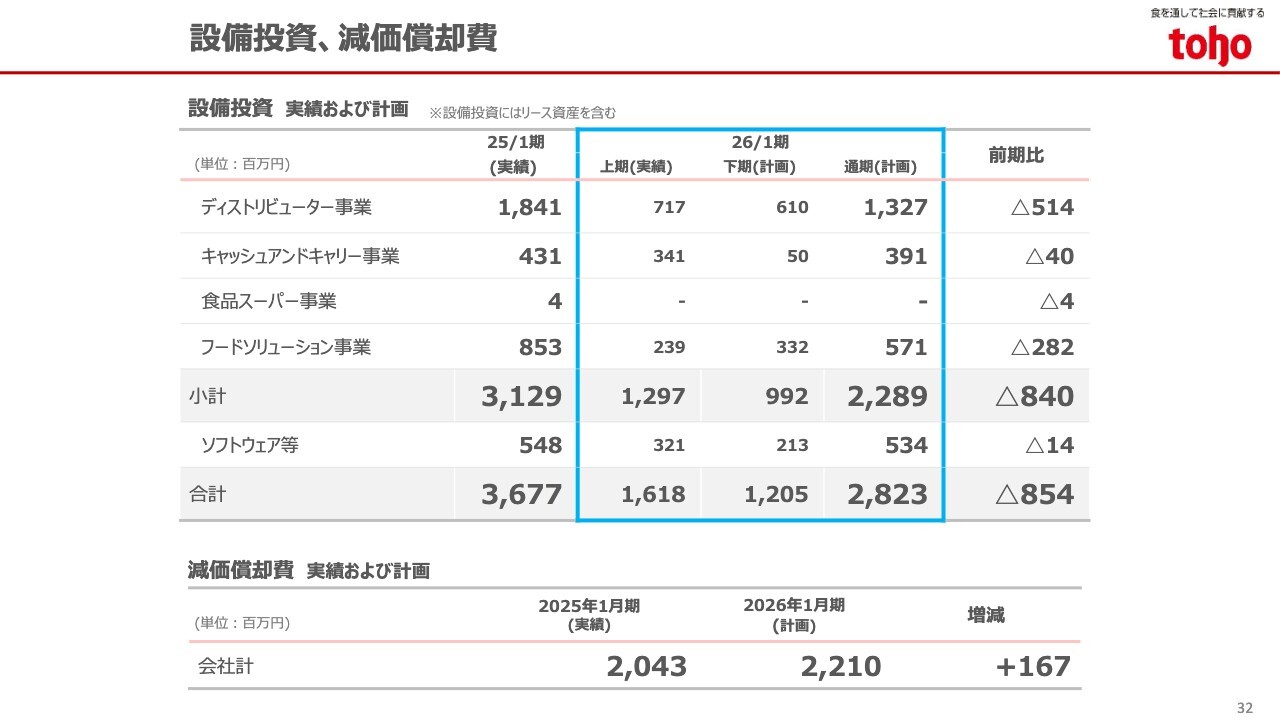

設備投資、減価償却費

設備投資についてですが、当期は28億2,300万円を予定しており、そのうち下期は拠点の開設や移転、システムの導入・入れ替えなどにより12億500万円を計画しています。

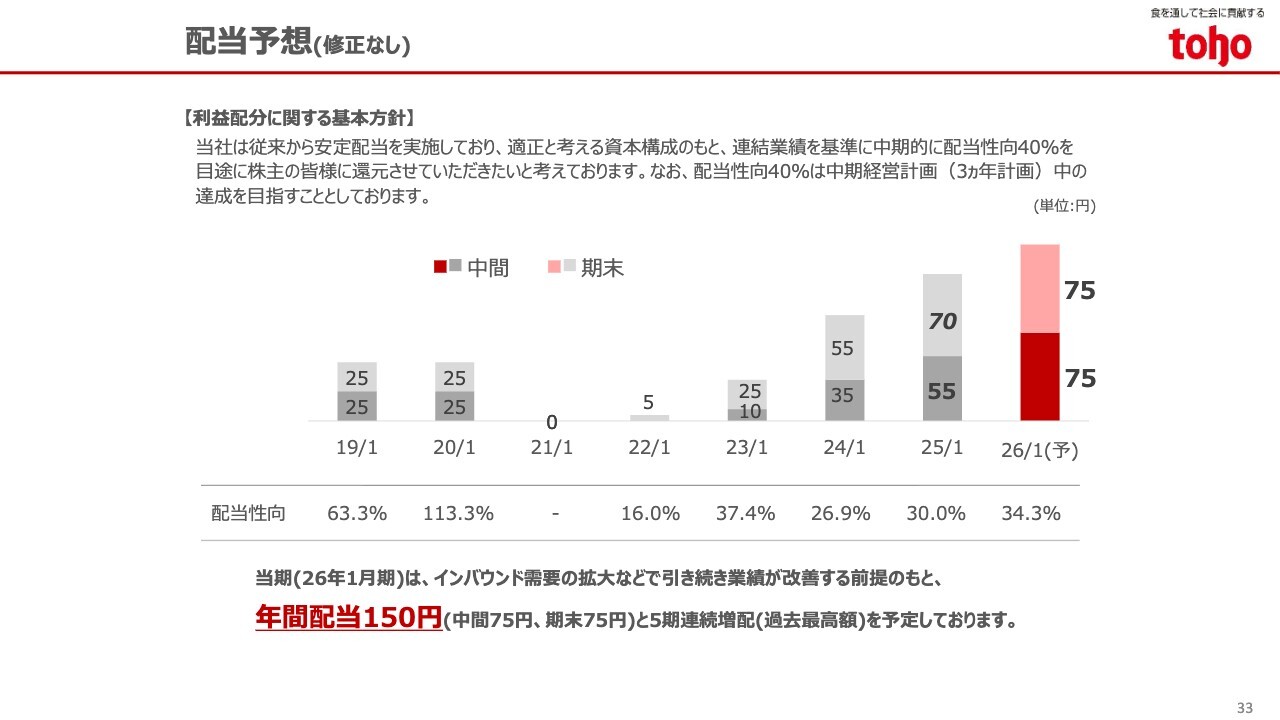

配当予想(修正なし)

配当予想についてです。中間配当は20円増配し75円、年間配当は150円を予定しています。

以上、2026年1月期中間期の決算概況および2026年1月期の業績予想についてご説明しました。

なお、補足資料として下期のトピックスやサステナビリティへの対応、現在推進中の中期経営計画の概要を掲載していますので、あわせてご確認いただければと思います。

以上で私の説明を終わります。ありがとうございました。

質疑応答:通期業績見通しの修正と下期の業績について

司会者:「修正後の通期計画に対する利益の進捗率が想定よりも低いように見えますが、もう一段の計画修正はありますでしょうか? なお下期で挽回可能だと考えている場合、その理由なども詳しく教えてください」というご質問です。

原田大介氏(以下、原田):取締役グループ戦略部長の原田です。私からご説明します。もともと上期と下期を比較すると、下期のほうが高い数字となる傾向があります。

通期計画のうち、上期の営業利益は当初の想定から約4億5,000万円の下振れとなっていますが、下期では業績予想の修正に基づき、従来の想定よりも高い売上高を計上する予定です。それに伴い、利益の積み増しを見込んでいます。

今回修正した通期の業績見通しの数字は、達成可能なものと考えています。以上です。

質疑応答:外食ビジネスでの将来的な取り組みについて

司会者:「フードソリューション事業に関してです。外食産業関連の業務用食品卸として、さまざまなソリューションの可能性がまだあると感じています。新サービスや新ソリューションなど、スタートアップ企業、ベンチャー企業などへの出資や協業、連携などは視野に入れていらっしゃいますか?」というご質問です。

奥野:現在、多くの情報を収集しています。具体的な案件はまだありませんが、基本的に外食ビジネスをトータルでサポートできる企業であれば、今後積極的に検討していきたいと考えています。

質疑応答:海外子会社の業績について

司会者:「海外子会社の業績が低迷した背景は何でしょうか?」というご質問です。

原田:主に、シンガポールの子会社の業績不振が影響しています。その要因の1つとして、競合の出現により農産物を扱う会社の売上が落ち込んでいることが挙げられます。

こちらの対策として、7月に食品安全マネジメントシステム認証を取得しました。この認証を取得したことで、大手ホテルや大手外食チェーンとの取引の可能性が出てきているため、売上高を確実に挽回したいと考えています。

また、業績不振のもう1つの要因として、海産物の相場の変動が挙げられます。海産物を扱う会社がその影響を受け、粗利率が低下しました。

現在、海産物商品の相場は落ち着きを見せており、今後は十分に利益を確保できると想定しています。

質疑応答:国内の荷造費増加と価格転嫁について

司会者:「国内の荷造費増加などに対して、価格転嫁は難しいのでしょうか?」というご質問です。

原田:国内の荷造費の増加に関しては、資料にも記載しているように数字としては大きく増加しています。昨年の第2四半期から、売上の増加に伴う荷造費の増加に加え、単価の上昇も重なり、売上高に対する荷造費の増加が大きな伸びを示しています。

一方で、今年に入り第1四半期と第2四半期を比較すると、売上に対する比率としては落ち着いてきています。

売上高の増加に伴う荷造費の増加は今後も予想されますが、単価が落ち着いている状況においては、価格転嫁は想定していません。

質疑応答:中期経営計画における海外事業拡大とM&A戦略について

司会者:「海外事業の拡大やM&Aによる成長戦略のアップデートはありますでしょうか?」というご質問です。

原田:中期経営計画における海外事業の拡大やM&Aによる成長は、計画当初から重点施策の1つとして徹底して取り組んでいる事項です。

当初示した戦略のとおり現在も進めていますが、海外事業の拡大については、残念ながらまだ具体的な成果を出せていない状況です。

M&Aについては、今年6月に発表したとおり、三協食鳥が新たにグループ入りすることとなり、このたび9月4日にグループ入りを果たしました。

計画している戦略に沿って、これらを成果として確実にかたちにしていけるよう、今後も取り組んでいく考えです。以上です。

質疑応答:PB商品の販売構成比について

司会者:「PB商品の販売構成比が、上期末に初めて10パーセントを超えました。最終的に目指す構成比はどの程度になりますでしょうか?」というご質問です。

奥野:8パーセント台で推移していたものが、今期は10パーセントを超えました。現在の中期経営計画の最終年である来年度には、12パーセントの構成比を目指しています。

質疑応答:PB商品の構成比上昇と利益率改善について

司会者:「PB商品の構成比の上昇は利益率の改善につながりますか?」というご質問です。

奥野:基本的には利益率の改善につながっています。直近の開発では、付加価値の高い商品では確実に利益を確保し、リーズナブルな商品については市場価格に合わせて適正な価格を設定するという考え方に基づき、確実に利益を向上させており、PB商品の構成比が上がることで、利益率の改善につながると考えています。

質疑応答:会社の課題や必要な施策について

司会者:「奥野社長に質問です。社長就任後に見えてきた会社の課題や取り組むべき施策を教えてください」というご質問です。

奥野:やはり外食産業はもちろん、私たちの会社においても、人手不足や物流費の著しい高騰が、決算に大きな影響を与えています。この点が重要な課題だと考えています。

また、首都圏におけるシェアがまだ低い状況を踏まえ、シェアを高めることを目指します。将来的に大きな目標を掲げ、首都圏を戦略的に攻めていく考えです。

質疑応答:競争における価格以外の重要な点について

司会者:「国内での全般的な競争状況はいかがでしょうか? 競争の軸は、価格以外に他に何か重要な点はありますか?」というご質問です。

奥野:競争の状況についてですが、価格以外では各社がさまざまな付加価値を持ってお客さまに対応しています。特に展示会では、多様な展示企画が行われています。

価格以外で本当に重要なのは、お客さまに必要な情報を、必要な時に、必要な量を的確にお届けすることだと考えます。各社ともいろいろな販促を含め、企画を行っており、そこが重要な点だと考えています。

質疑応答:宮古島への新店舗出店計画について

司会者:「『A-プライス宮古島店』を出店する狙いをお聞かせください」というご質問です。

奥野:現在、沖縄本島を含め、沖縄全体が非常に元気な状況です。数年前、石垣島にキャッシュアンドデリバリー(C&D)というかたちで、「A-プライス」の店舗とディストリビューションを統合して出店しました。

離島ではありますが、石垣島内および周辺の島々に対して着実に営業を行い、好調に推移しています。

現在、石垣島を上回る活況を見せている宮古島に、新たに出店することとなりました。石垣島と同様に、C&Dのかたちで「A-プライス」の店舗とディストリビューションを統合して出店します。これにより、宮古島のお客さまに対して、当社の業務用商品を確実に提供できればと考えています。

質疑応答:横浜DCの進捗と営業展開計画について

司会者:「『トーホーフードサービス横浜支店 横浜DC』の進捗はいかがでしょうか?」というご質問です。

原田:先ほどお話ししたように、首都圏は全国の43パーセント程度を占める巨大市場であり、そこで十分な売上を確保するために、「トーホーフードサービス横浜支店 横浜DC」を昨年12月に設置しました。

当上期は新たな物流・営業体制の安定的な稼働に注力しており、ようやく整いつつあります。当下期からは本格的に営業展開を進め、売上高のさらなる飛躍を目指していく考えです。