ユニチカ、通期業績予想を下方修正 繊維事業セグメントは減収予想も、営業赤字は縮小する見込み

2023年12月4日 16:35

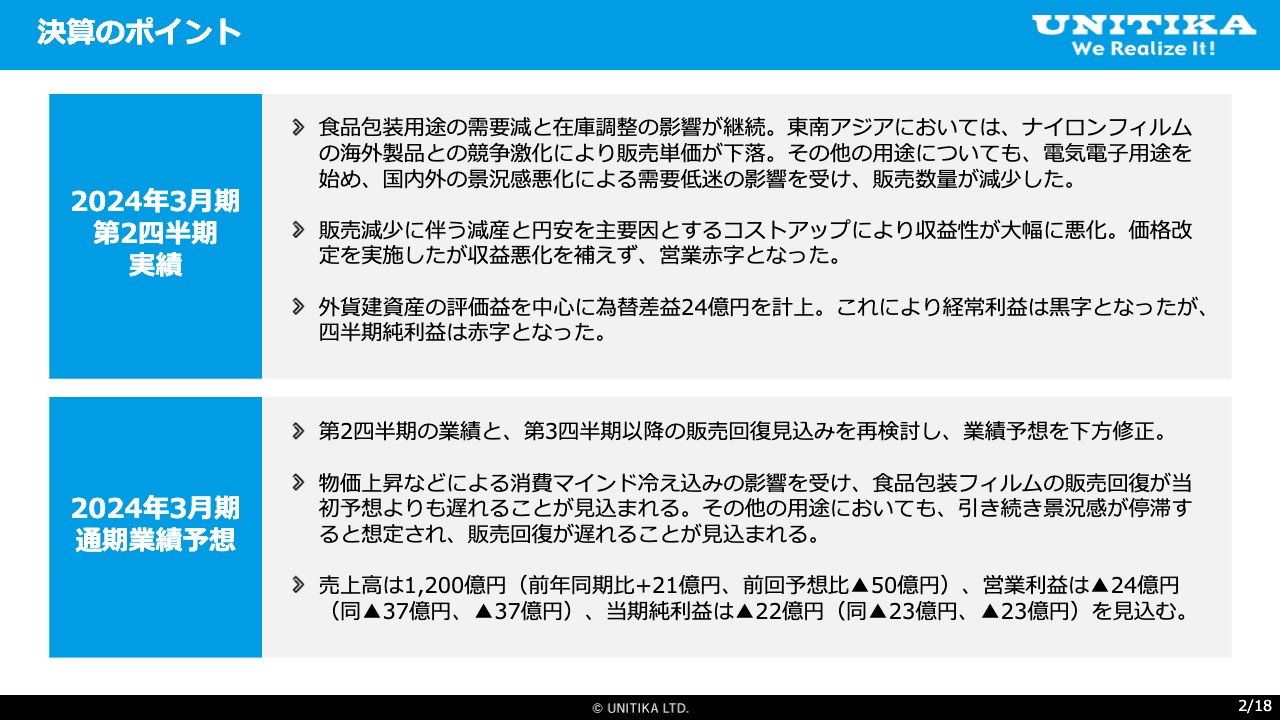

決算のポイント

上埜修司氏:本日はお忙しい中、ご参加いただき誠にありがとうございます。2024年3月期第2四半期決算に関して、ご報告およびご説明します。

はじめに、当第2四半期決算のポイントをお伝えします。当第2四半期は、食品包装用途や電気電子・半導体用途を中心に、市況の低迷とサプライチェーン内の在庫調整の影響で販売量が減少しました。

販売量の減少による減産と原燃料の高止まり、円安などによるコストアップにより収益性が大幅に悪化したことや、東南アジアにおける競合品との販売競争激化の影響でナイロンフイルムの販売価格が下落した影響により、営業赤字を計上する結果となりました。

円安の進行により、外貨建資産の評価益を中心に為替差益24億円を計上した影響で、経常利益は黒字となりましたが、四半期純利益は赤字となりました。

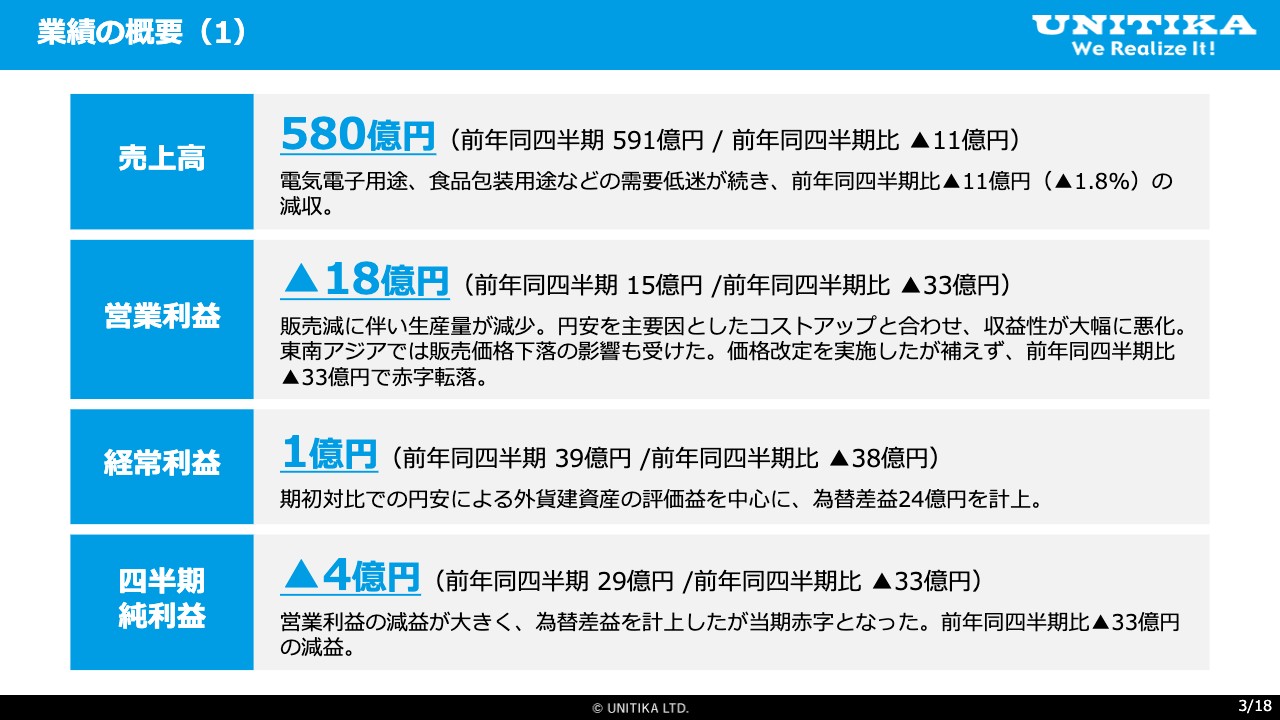

業績の概要(1)

業績の概要です。売上高は前年同四半期比で11億円減収の580億円、営業利益は前年同四半期から33億円減少し赤字に転落したため、18億円の営業損失となります。経常利益は前年同四半期比マイナス38億円の1億円、四半期純利益は前年同四半期比マイナス33億円で赤字転落、4億円の四半期純損失を計上しました。

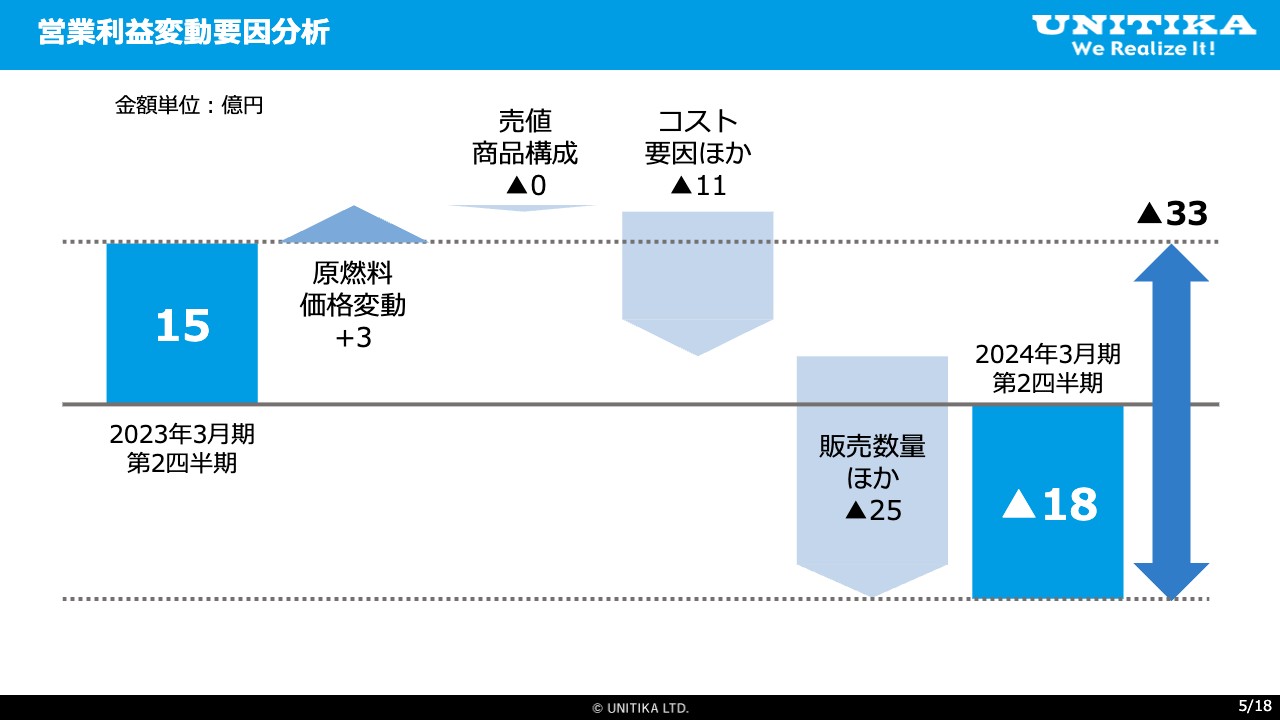

営業利益変動要因分析

営業利益の変動要因についてご説明します。まず原燃料価格について、当第2四半期の影響額はプラス3億円ですが、前期は1年間でマイナス48億円の影響を受けたことを考えると、原燃料については「高止まり」という表現が実態に近いと言えます。

続いて売値・商品構成については、多くの製品で価格改定を実施したものの、東南アジアにおけるナイロンフィルムの販売単価下落の影響が大きく、価格改定の効果が相殺されたかたちになっています。

コスト要因としては、昨年までは運送費の高騰が主要因でしたが、今期は減価償却費の増加と、先期に生産した在庫を今期に販売したことによる売上利益のマイナス要因が入っています。先期に在庫が残った原因の1つが先期の販売減にあることから、間接的には販売数量要因とも解釈できますが、ここでは今期の販売減少とは分けて取り扱っています。

最後に販売数量要因です。ナイロンフィルムの国内販売、ポリエステルフィルム、ポリエステルスパンボンドなど、多くの製品で販売が減少し、25億円のマイナス影響が出ました。

以上により、前年同四半期比で33億円の営業減益となっています。

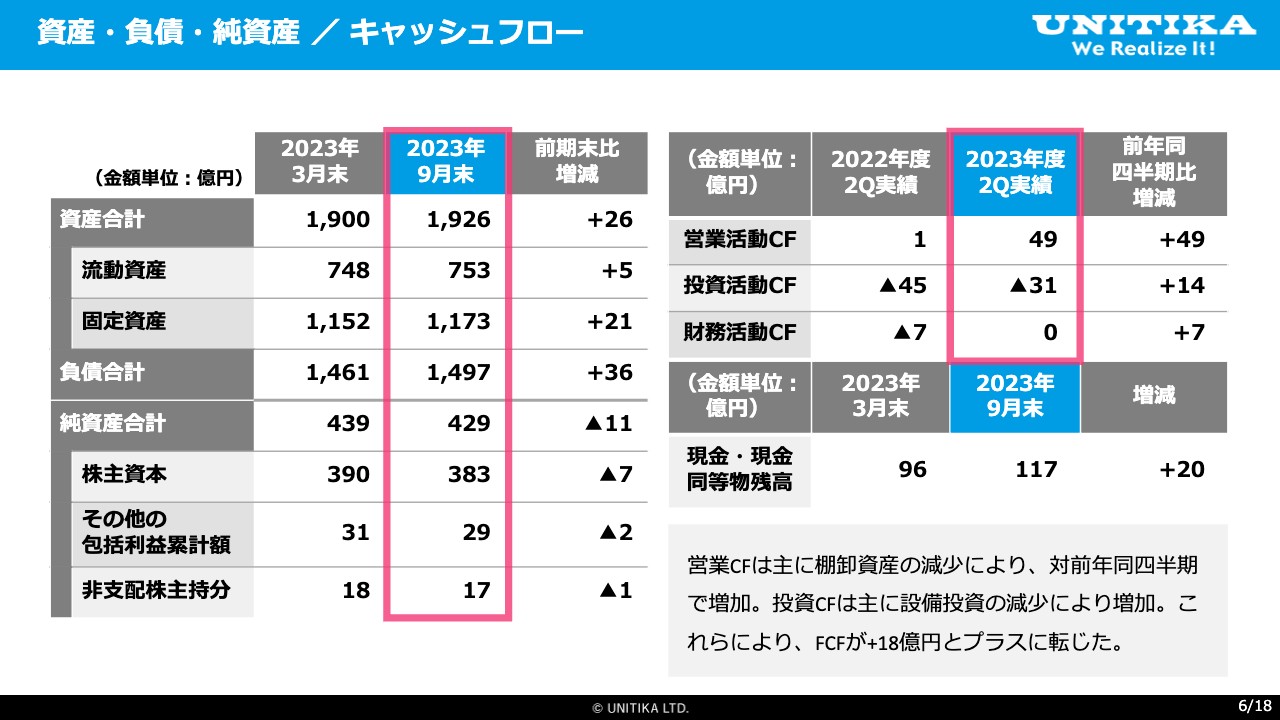

資産・負債・純資産 / キャッシュフロー

バランスシートとキャッシュフロー計算書です。スライド右側のキャッシュフロー計算書に示したとおり、前年同四半期比で営業活動キャッシュフローが49億円増加しています。

この大部分は棚卸資産の増減によるもので、前年同四半期は棚卸資産が増加していたのに対し、今期は棚卸資産が減少したため営業活動キャッシュフローが好転しています。

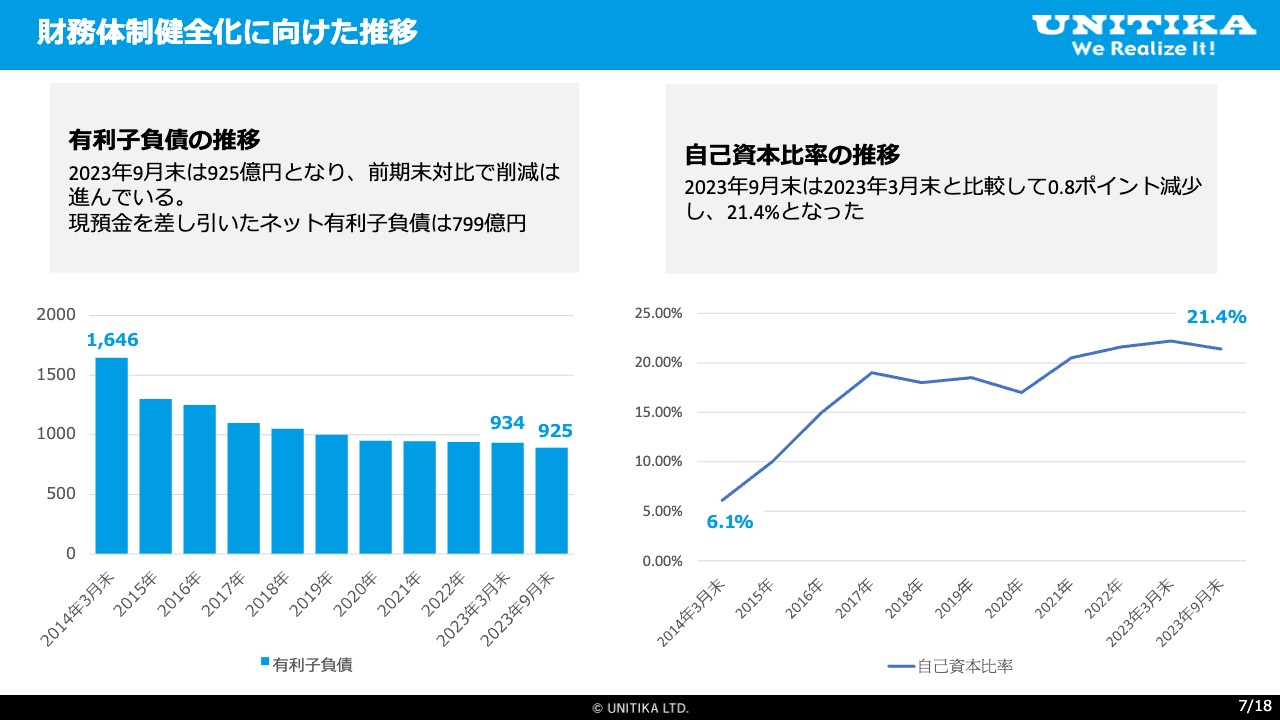

財務体制健全化に向けた推移

有利子負債と自己資本比率についてご説明します。有利子負債は先期末の2023年3月から9億円減少しましたが、自己資本比率は四半期純損失を計上した影響で0.8ポイント減少し、21.4パーセントとなりました。

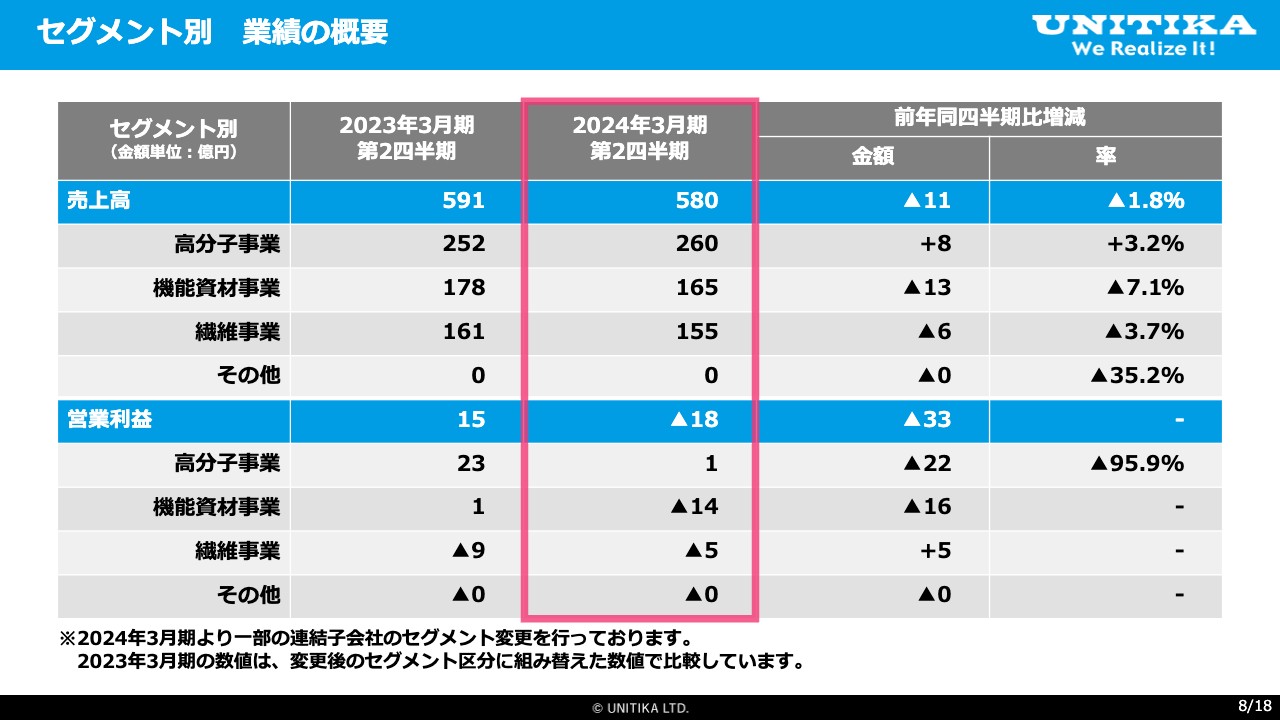

セグメント別 業績の概要

ここからはセグメント別の業績についてご説明します。スライドの表は売上高と営業利益のセグメント別の実績です。売上高は、高分子事業が増収、機能資材事業・繊維事業が減収となりました。

営業利益は、高分子事業セグメントが前年同四半期比95.9パーセントの減益で1億円、機能資材事業セグメントが前年同四半期比16億円の減益で赤字転落、繊維事業セグメントはプラス5億円で赤字幅は縮小したものの、営業赤字が残っています。

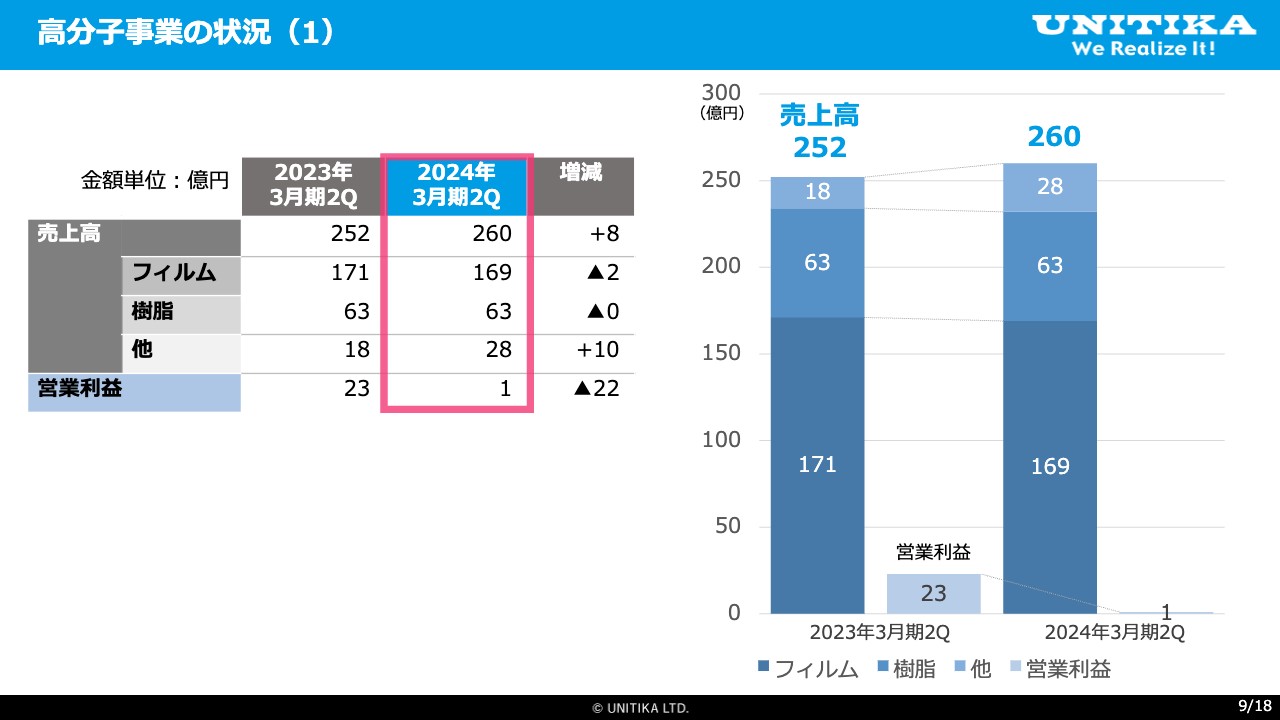

高分子事業の状況(1)

各セグメントの状況を順にご説明します。高分子事業セグメントはフィルム事業・樹脂事業ともに減収となりました。その他に含まれている海外の販売会社においてフィルム販売が増加したことによる効果が大きく、セグメント全体では増収となりました。また、営業利益は先ほどご説明したとおり、大幅減益となりました。

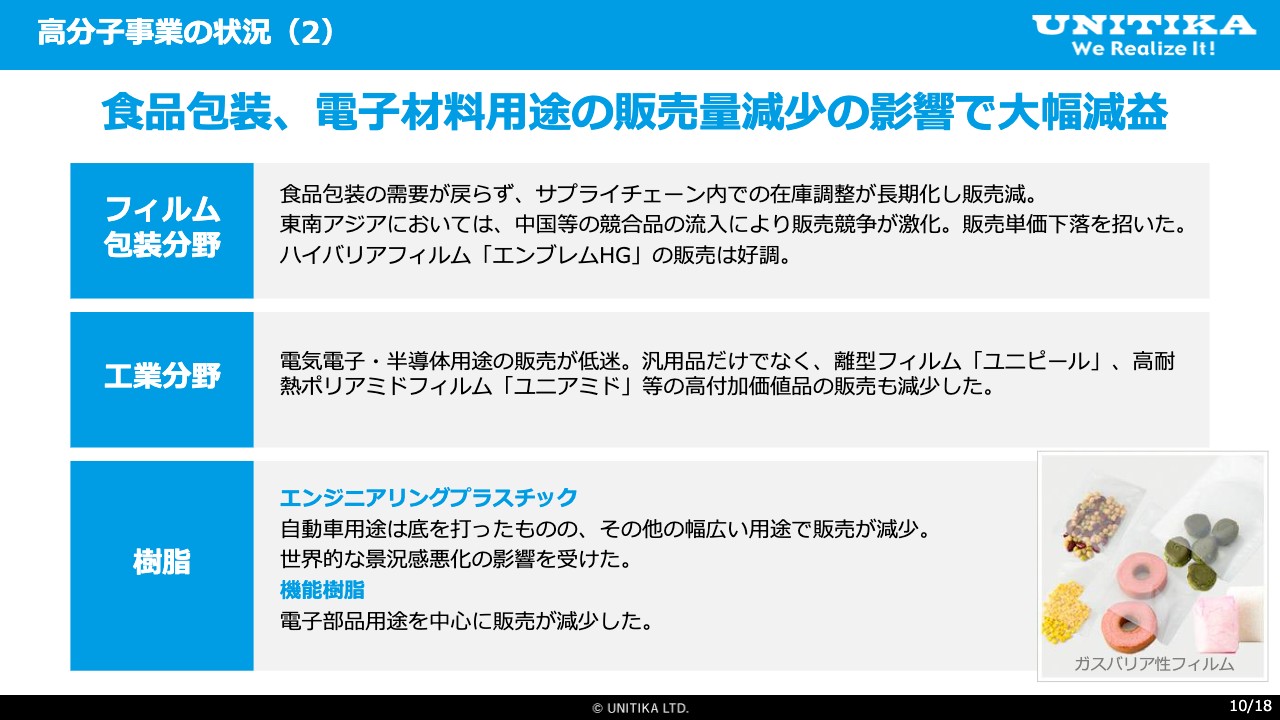

高分子事業の状況(2)

高分子事業セグメントの状況です。主力のフィルム包装分野では、国内の包装用フィルムは物価高に伴う消費マインドの減退が続き、サプライチェーン内の在庫調整が長期化したことから、販売量が減少しました。

海外においては、中国等の海外の競合品が東南アジアに流入し、販売競争が激化しました。これにより販売単価が下落し、インドネシアのフィルム製造会社、エンブレムアジアの収益性が大幅に悪化しました。

このような厳しい市況の中ですが、ハイバリアナイロンフィルム「エンブレムHG」は、バリア性能や透明性、保存時の内容物変色防止効果への認知度向上により受注が増え、販売が増加しました。

工業用フィルムは、電気電子・半導体分野の需要回復が遅れ、販売量が減少しました。高付加価値品である「ユニピール」「ユニアミド」の販売も減少しました。これらの結果、事業全体で減収減益となりました。

樹脂事業ではエンジニアリングプラスチックにおいて、自動車用途は底を打ちましたが、生産台数の回復が素材産業へこれから波及してくる状況で、回復途上にあります。その他の用途では、電気電子用途を中心に最終製品の需要が回復せず、販売減となりました。PET樹脂や接着剤用途などの機能樹脂は、電子部品向けの販売が減少しました。これらの結果、事業全体で減収減益となりました。

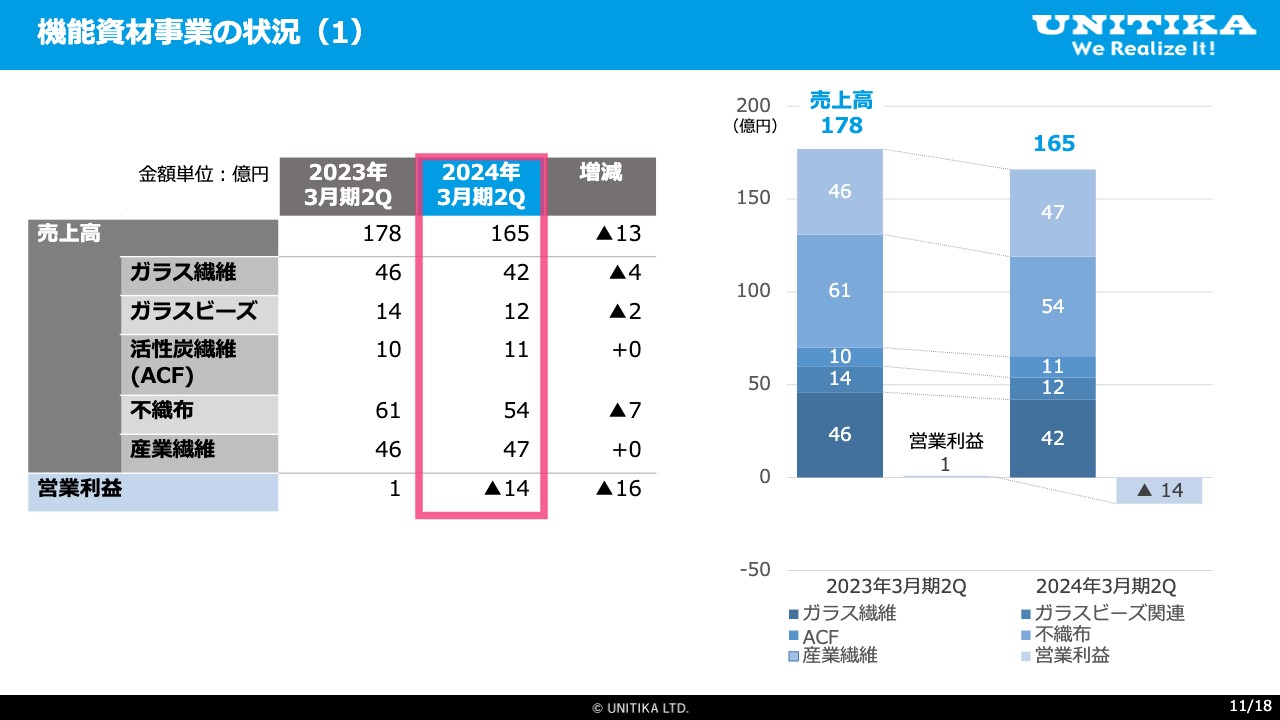

機能資材事業の状況(1)

機能資材事業セグメントの状況です。ガラス繊維・ガラスビーズ・不織布の3つの事業において、前年同四半期比10パーセント前後の減収という厳しい結果になりました。

活性炭繊維(ACF)・産業繊維の事業については、売上高が前年同四半期比で横ばいから微増となったものの、セグメント全体でマイナス13億円の減収となりました。営業利益については、前年同四半期比マイナス16億円の減益となる14億円の営業赤字になりました。

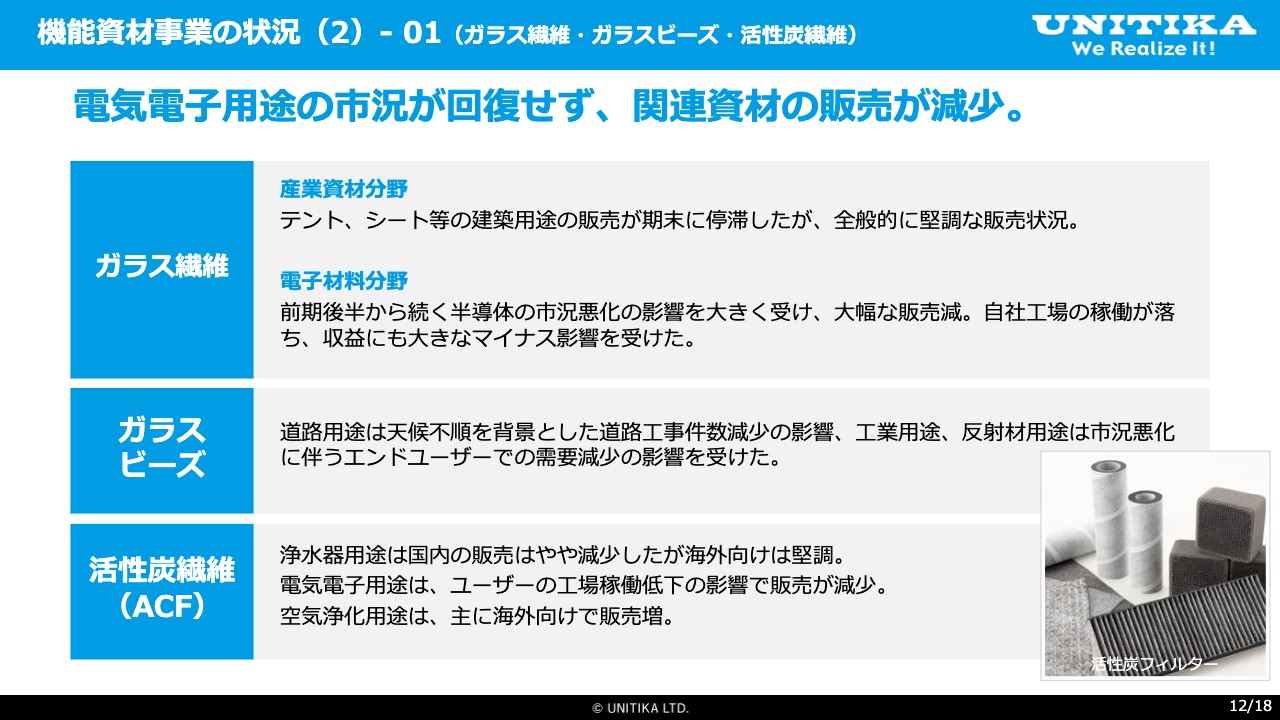

機能資材事業の状況(2)- 01(ガラス繊維・ガラスビーズ・活性炭繊維)

各事業の概況です。ガラス繊維事業については、産業資材分野でおおむね堅調な販売状況であったものの、プリント基板向けなどの電子材料分野では半導体市況が低迷したことにより、販売が減少しました。結果、大幅な減産を余儀なくされ、収益にもマイナス影響を受けました。

ガラスビーズ事業では、主力の道路用途における工事件数の減少、工業用途と反射材用途における川下での需要減少により、販売が減少しました。

活性化繊維(ACF)事業では、主力の浄水器用途において、国内の販売はやや減少しましたが、海外向けについては堅調でした。電気電子用途は、ユーザーの工場稼働が減少した影響により、販売が減少しました。空気浄化用途は、主に海外向けの販売が伸長しました。

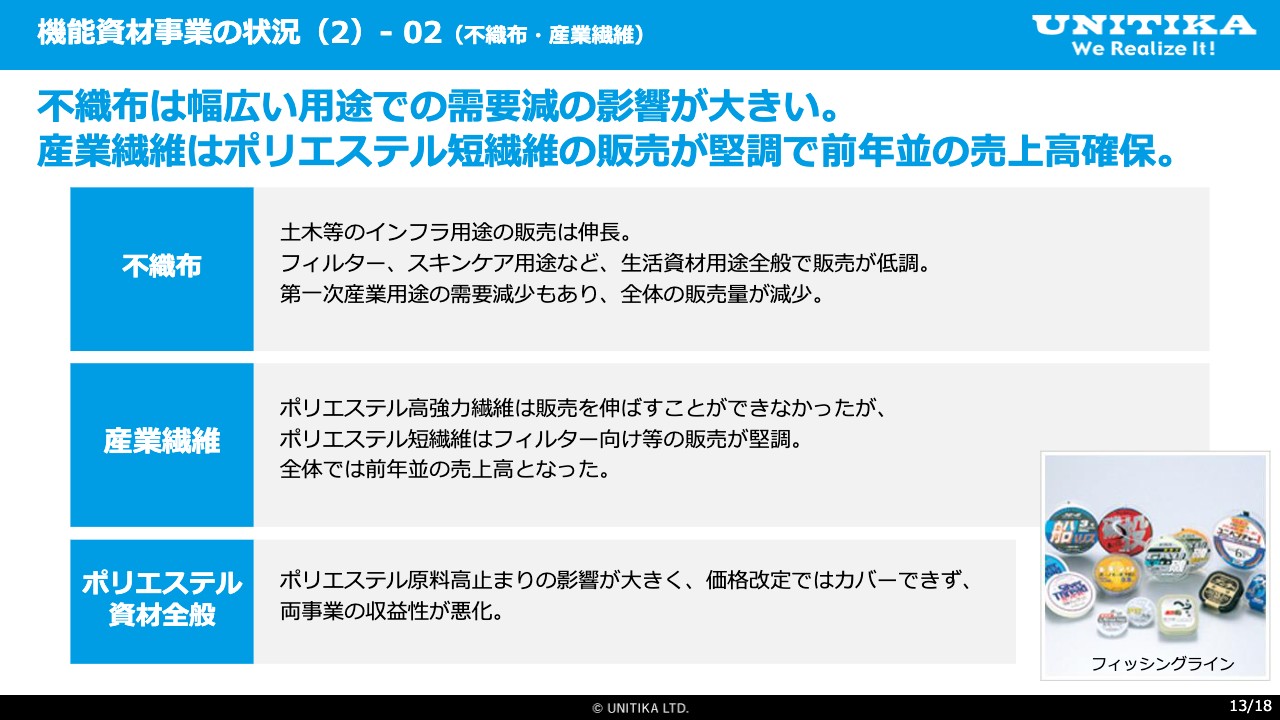

機機能資材事業の状況(2)- 02(不織布・産業繊維)

不織布事業では、インフラ資材の販売が伸長しました。一方、フィルターやスキンケア用などの生活資材向けの販売減の影響が大きく、あわせて農業などの第一次産業用資材の販売も減少しました。

産業繊維事業では、ポリエステル高強力繊維の販売が落ち込みました。しかしポリエステル短繊維の販売についてはフィルター向けを中心に好調で、前年同期を上回りました。ただし、産業繊維全体では、売上高は前年同期から横ばいでした。

営業利益面では、不織布・産業繊維事業に共通するポリエステル資材全般の状況として、ポリエステル原料価格が高止まりしたことと、エネルギーコストが上昇したことにより、収益性が悪化しました。一部価格改定を実施しましたが、コストアップが上回る結果となりました。

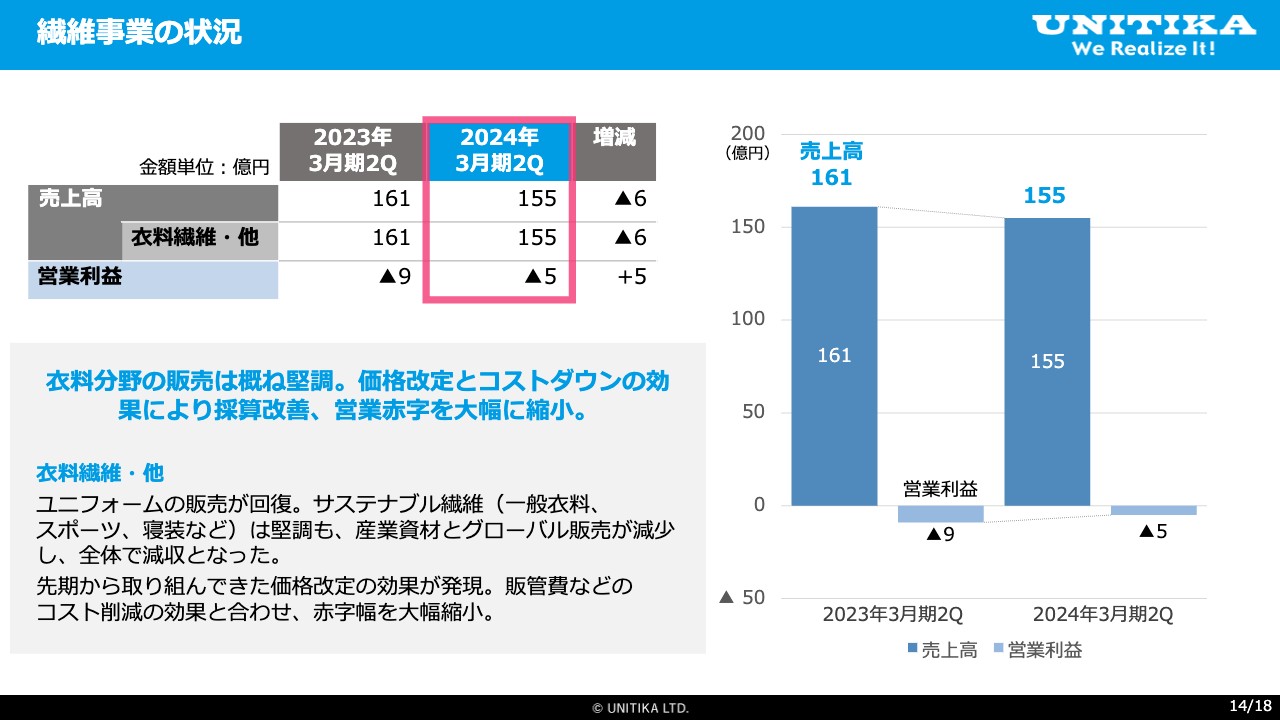

繊維事業の状況

繊維事業セグメントの状況です。衣料繊維分野では、主力のユニフォームの販売が回復し、さらにサステナブル繊維である一般衣料、スポーツ、寝装についても販売は全般的に堅調でした。

ただし、産業資材用途とグローバル販売が減少したため、セグメント全体では減収となりました。先期から取り組んでいた価格改定の効果が今期に入って発現し、販管費などのコスト削減の効果とあわせ、営業赤字を大幅に縮小しました。

以上が各事業セグメントの状況です。

2024年3月期 業績予想

2024年3月期通期の業績予想についてご説明します。今回、2023年8月に公表した通期業績予想に対し、売上高、営業利益、経常利益、親会社株主に帰属する当期純利益の下方修正を行いました。

売上高は1,200億円、営業損失は24億円、経常損失は14億円、当期純損失は22億円と、いずれも赤字予想としています。

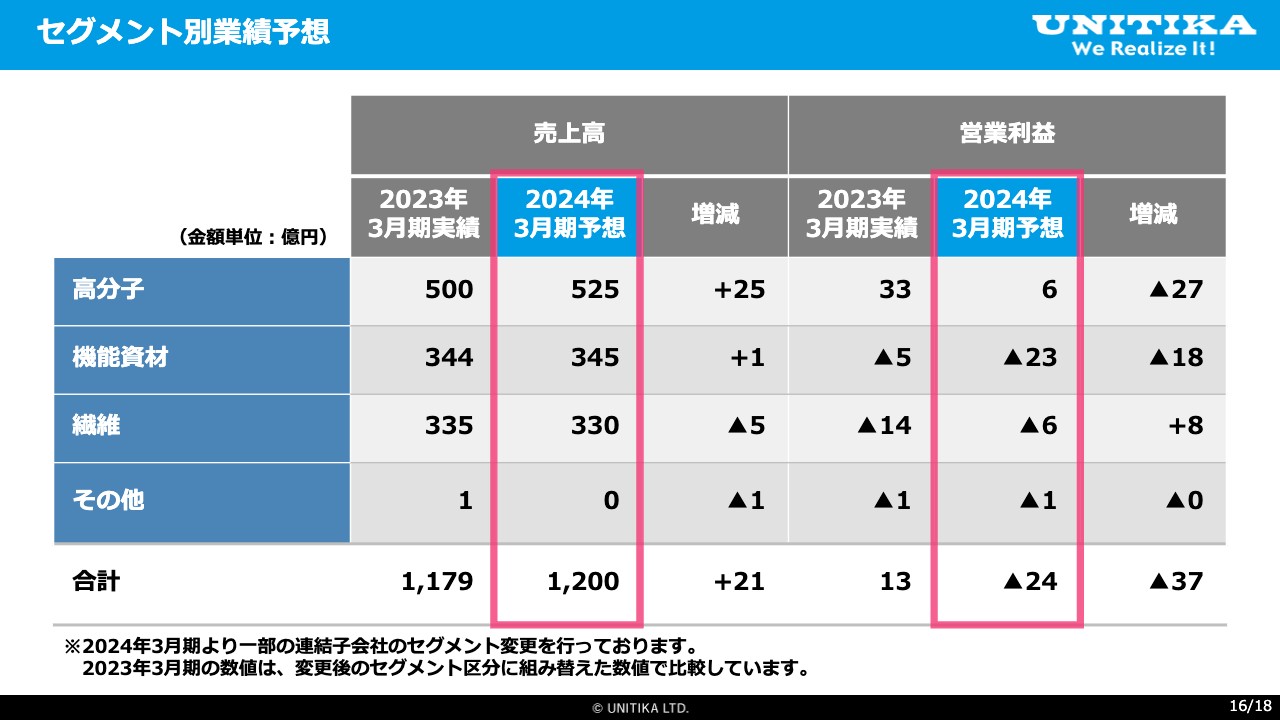

セグメント別業績予想

セグメントごとの業績予想です。各セグメントで、売上高と営業利益ともに2023年8月の公表値から予想を引き下げました。スライドの表は、2023年3月期実績との対比になっています。

高分子事業セグメントは増収減益で、6億円の営業利益を見込んでいます。機能資材事業セグメントは、売上高は微増で、営業利益は減益と、赤字が拡大するという厳しい見通しです。繊維事業セグメントについては、売上高は減収とするものの、営業赤字が縮小する見込みです。

セグメント別 業績予想の背景

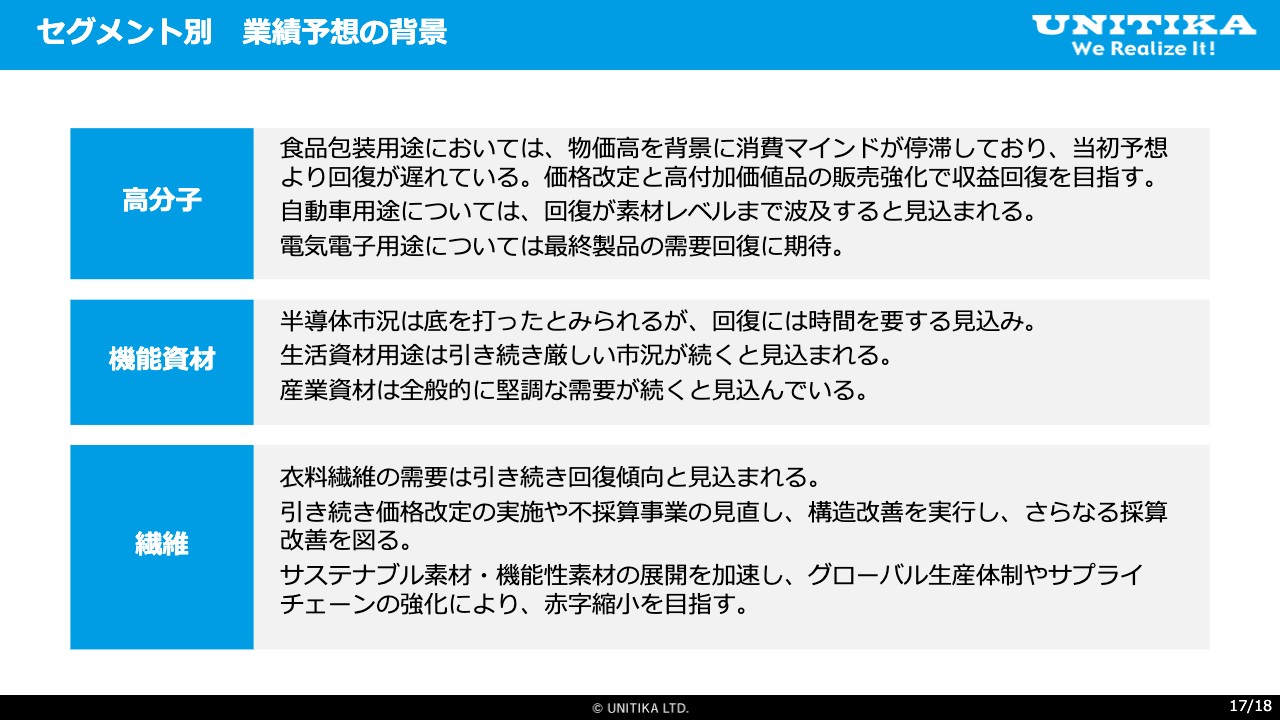

業績予想の背景をご説明します。高分子事業セグメントでは、食品包装用途において、消費マインドは停滞しながらも、サプライチェーン内の在庫調整が一段落し、当初予想よりは遅れているものの、受注は回復すると見込んでいます。価格改定と高付加価値品の販売強化を行い、収益の回復を目指します。

自動車用途については、自動車の生産台数増加の影響が素材レベルの受注に波及することで、販売が回復すると見込んでいます。

電気電子半導体用途については高分子事業、機能資材事業の両セグメントに関係しますが、回復が遅れているものの第1四半期で底を打ったと見ており、緩やかに回復していくものと見込んでいます。

機能資材事業セグメントにおける生活資材用途については、食品包装と傾向は似ているものの、需要回復が遅れており、厳しい状況で推移すると見込んでいます。建築土木などの産業資材用途は、引き続き堅調な需要を見込んでいます。

繊維事業セグメントでは、衣料繊維については引き続き回復傾向と見ています。価格改定やコストダウンを引き続き実施し、サステナブル素材や機能素材の販売展開を加速させ、グローバル生産体制やサプライチェーンの強化を通じ、採算の改善を図っていきます。

非常に厳しい事業環境の中、下期には価格改定やコストダウンなどの施策に取り組みながら、市況回復のタイミングを捉え、販売量の回復と採算改善に取り組んでいきたいと考えています。

以上で、2024年3月期第2四半期決算のご説明を終わります。ご清聴ありがとうございました。