旭化成、マテリアル分野が中国成長鈍化の影響で減収減益 ナフサクラッカー停止を織込み下方修正

2020年3月5日 07:51

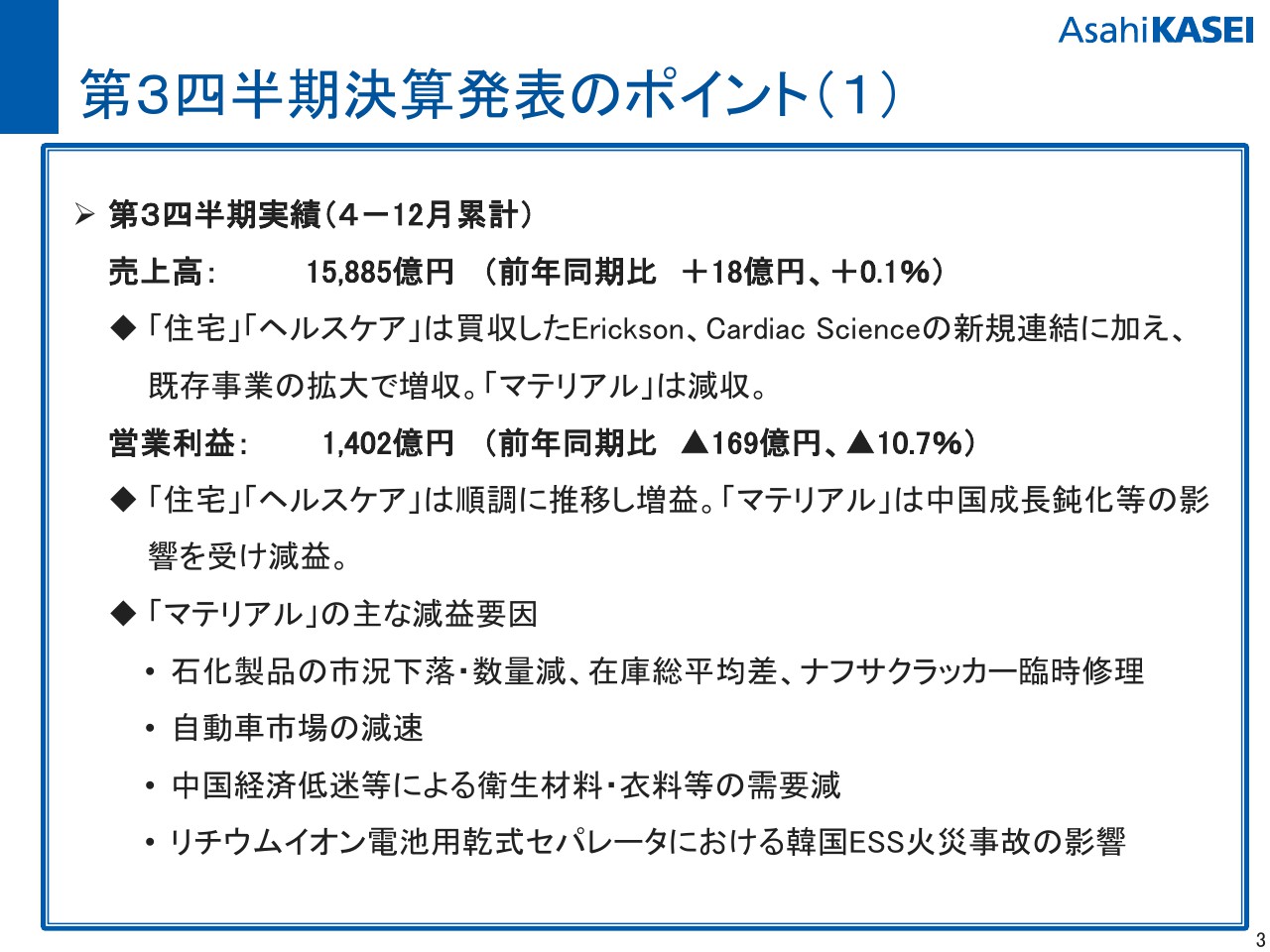

第3四半期決算発表のポイント(1)

柴田豊氏:柴田でございます。本日は、電話会議へのアクセスありがとうございます。それではいつものように、当社の決算説明用資料に沿って概要をご説明したいと思います。

まずスライドの3で、第3四半期の決算のポイントをご説明いたします。この9ヶ月の累計としては、売上高が1兆5,885億円と前年並みでございますが、住宅・ヘルスケアは増収、マテリアルは減収という内容でございます。

住宅の領域においては、Erickson社の買収ならびにヘルスケアにおいて、Cardiac Science社のそれぞれの買収による新規連結に加えて既存事業が拡大し、住宅において429億円の増収、ヘルスケアにおいて152億円の増収でございます。

マテリアルの領域については、Sage社の買収が寄与していることはございますが、中国市場の低迷や自動車関連市場の成長鈍化、世界経済の減速の影響などを受け、各種製品の需要減、市況悪化となって減収となりました。マテリアル領域の減収の幅は535億円でございます。

営業利益は9ヶ月累計で1,402億円で、前年同期比で169億円の減益となりました。これも売上と同様に、住宅・ヘルスケアは順調に推移して増益でございます。住宅で74億円の増益、ヘルスケアで17億円の増益ですが、マテリアルは277億円の減益となりました。

マテリアル減益の主な要因でございますが、中国の成長鈍化をはじめとする経済全般の減速の影響があったことが一番の理由でございます。

石化関係ではこういう経済全般の減速の影響に加え、この上期にはナフサクラッカーの臨時修理や誘導品の定修があり、それによる固定費の増が30億円から40億円ぐらいの規模でございました。これが大きな要因でございます。

また、経済の減速による影響として、原料市況の下落にともなう在庫の平均差等ございます。これも規模的には同じように30~40億円の規模でございます。

それに加えて製品市況として、ANやMMA等の主要製品の交易条件があったことや、稼働率が下がったことによる操業度差や技術収入の減少もありました。これらがトータルで効いてきており、基盤マテリアルとしては前年同期比で191億円の減益となっております。

自動車関連の影響という意味では、パフォーマンスプロダクツで、タイヤ向けの合成ゴムが操業度差や固定費の増加、汎用グレードを中心に競争の激化による交易条件の悪化、といったものもございました。エンジニアリング樹脂やエアバッグ向けのレオナ繊維の販売数量は減少しております。

また、自動車用途以外でも、中国経済の関連では衛生材料や衣料等の需要の減少があり、オムツ向けならびにフェイスマスク向けなどの不織布の需要が減少しております。暖冬などによる衣料用の需要が減少していることもございました。

スペシャルティソリューションについては、マテリアル領域のなかでは比較的景気減速の影響は受けませんでしたが、個別の事情として1つ大きいものは、乾式のセパレータで、韓国のESSの火災事故の影響が大きかったことでございます。

第1四半期ならびに下期の9月以降で、現在はほとんど出荷が停止している状況でございます。ご承知のように、韓国で8月末に再び火災が発生したことがございまして、現でも再開のめどが立っていない状況でございます。

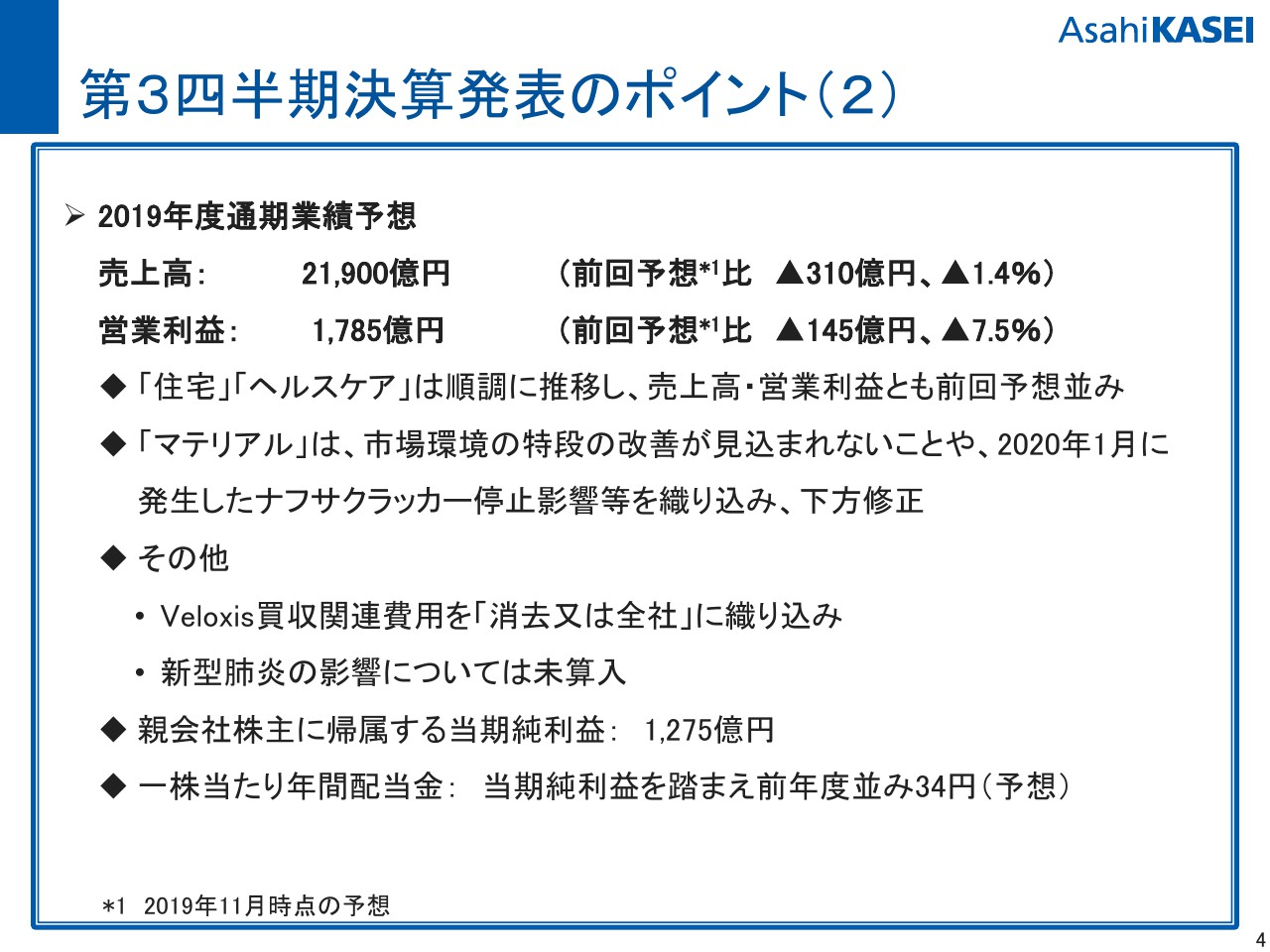

第3四半期決算発表のポイント(2)

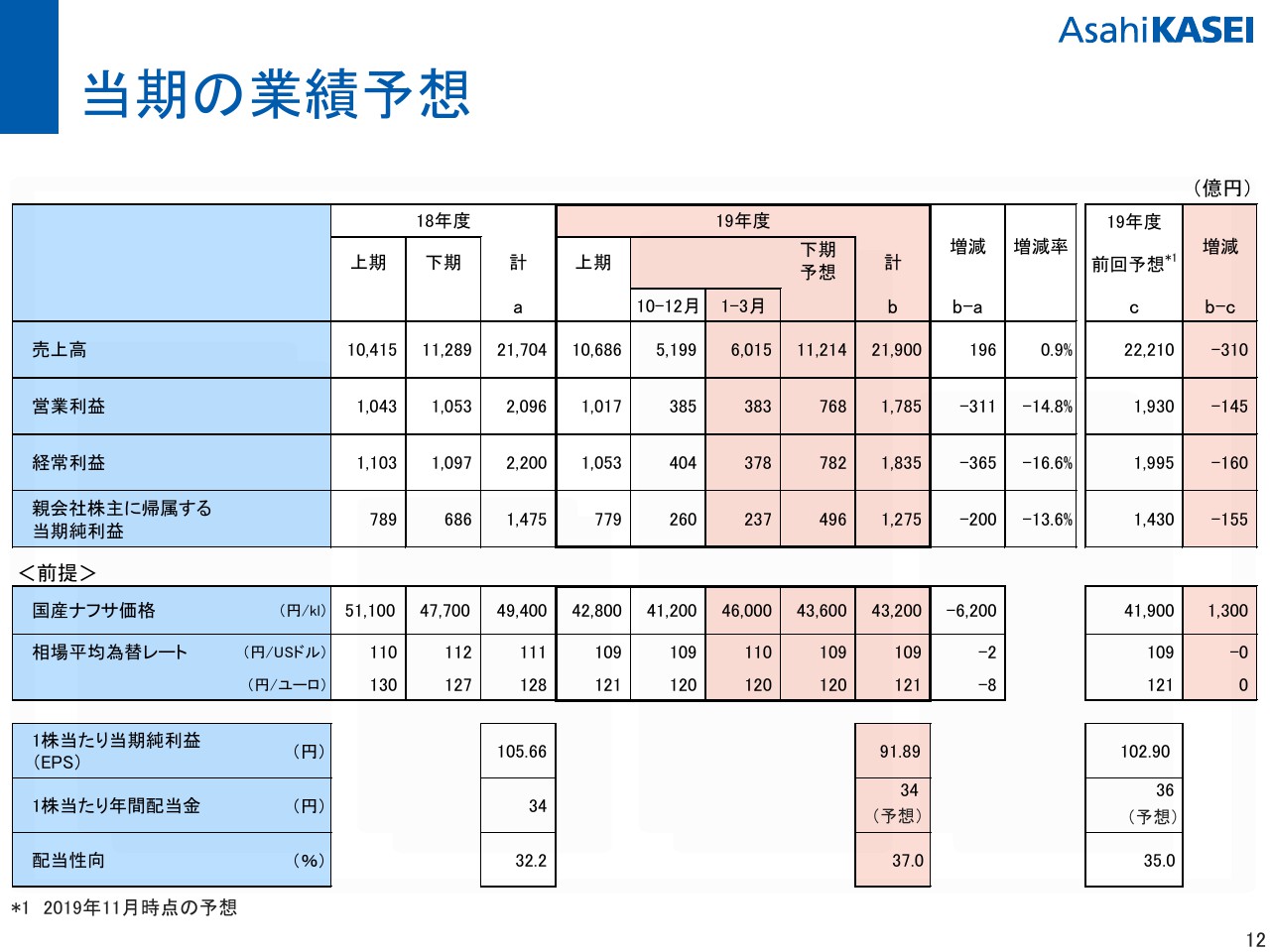

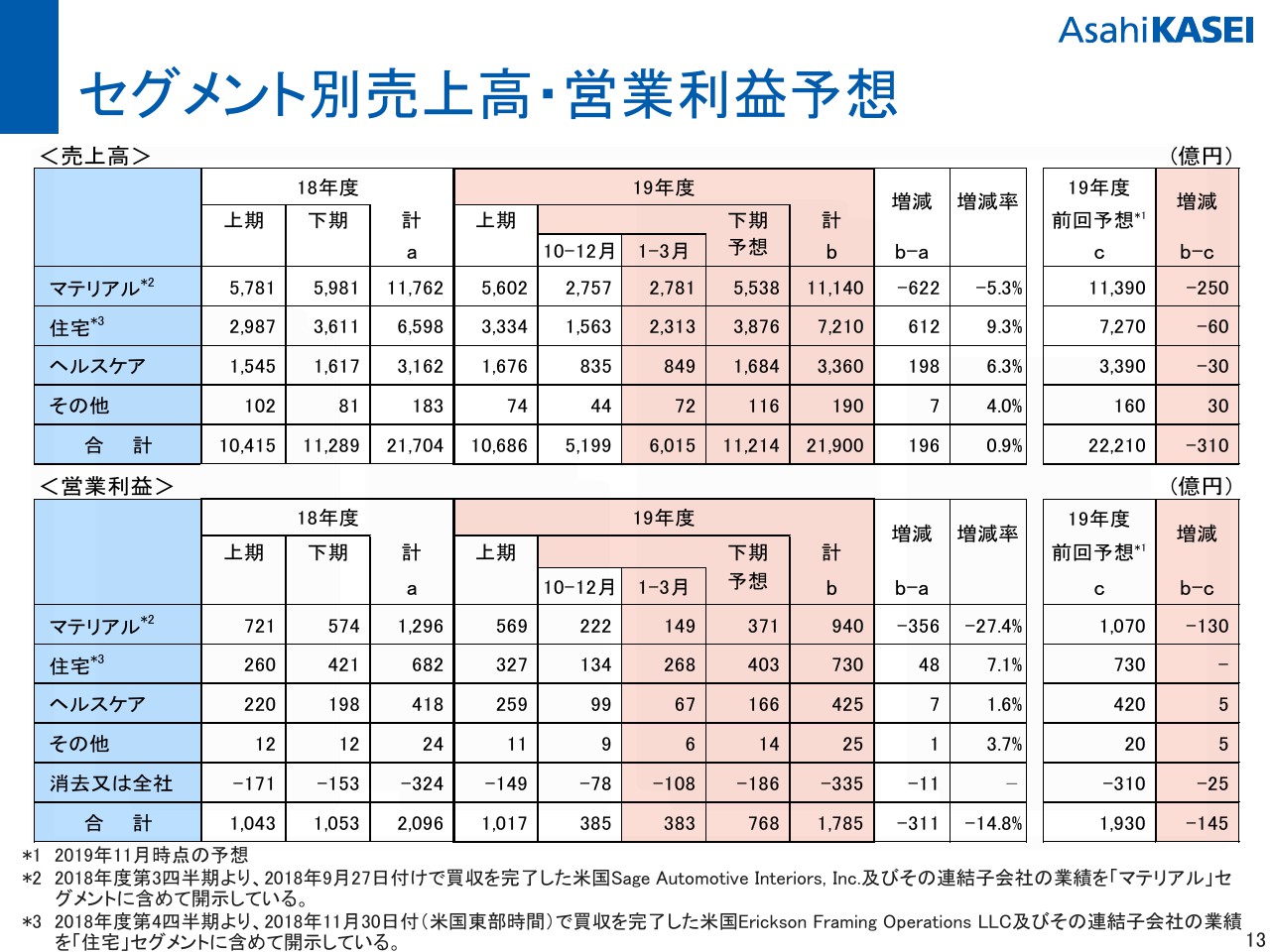

2019年度の通期の業績予想をご覧いただきたいと思います。

売上高が2兆1,900億円で、11月の前回の予想に対して310億円ほど修正しております。同様に、営業利益は1,785億円と、145億円修正しております。

これも9ヶ月累計と同様に、住宅とヘルスケアは順調に推移しており、予想比という意味では、売上高・営業利益も予想並みでございます。住宅については売上が7,210億円、営業利益が730億円、ヘルスケアについては売上が3,360億円、営業利益が425億円という予想をしております。

修正したものの1つは、マテリアル領域でございます。売上高で250億円修正して1兆1,140億円、営業利益については130億円修正して940億円でございます。

修正の背景ですが、各市場環境において、第3四半期から第4四半期にかけて特段の改善が見込まれないということと、当社の場合、この1月にナフサクラッカーが2週間ほど停止したことがあり、その影響を織り込んだということでございます。

また、その他のところに書いてありますが、昨年秋にリリースしたVeloxis社の買収については、1月にクロージングを迎えました。現在、完全子会社化へ向けての手続きを進めており、その関連の買収費用を「消去又は全社」費用に織り込んでおります。

今話題になっている新型コロナの関係ですが、ここについては現時点で未算入ということでございます。ご承知のように、春節に入る前に我々は在庫の積み増し、その他お客様への必要なところに必要な量の送付などを行っております。

現在はその春節が2週間目に入ったというイメージで捉えており、足元で特段影響がでているわけではございません。

来週以降、順次工場・拠点を立ち上げる計画でおりますが、ご承知のように、各当局の規制が多少不透明なところがあります。現時点ではその状況は算入できない、影響がわからないということで、未算入でございます。当社特段の理由があるということではございません。

以上のように申し上げた中身を踏まえ、当期利益の予想を修正いたしました。当期利益を1,275億円としております。

また、1株当たりの年間配当の予想でございますが、今申し上げたような背景で当期純利益も修正いたしましたので、前年度並みの34円としております。安定かつ継続増配を目指すという方針に変更ございません。全体としては現時点での予想を見直しておりまして、従来どおりに年度末の業績を踏まえて決定したいと思っております。

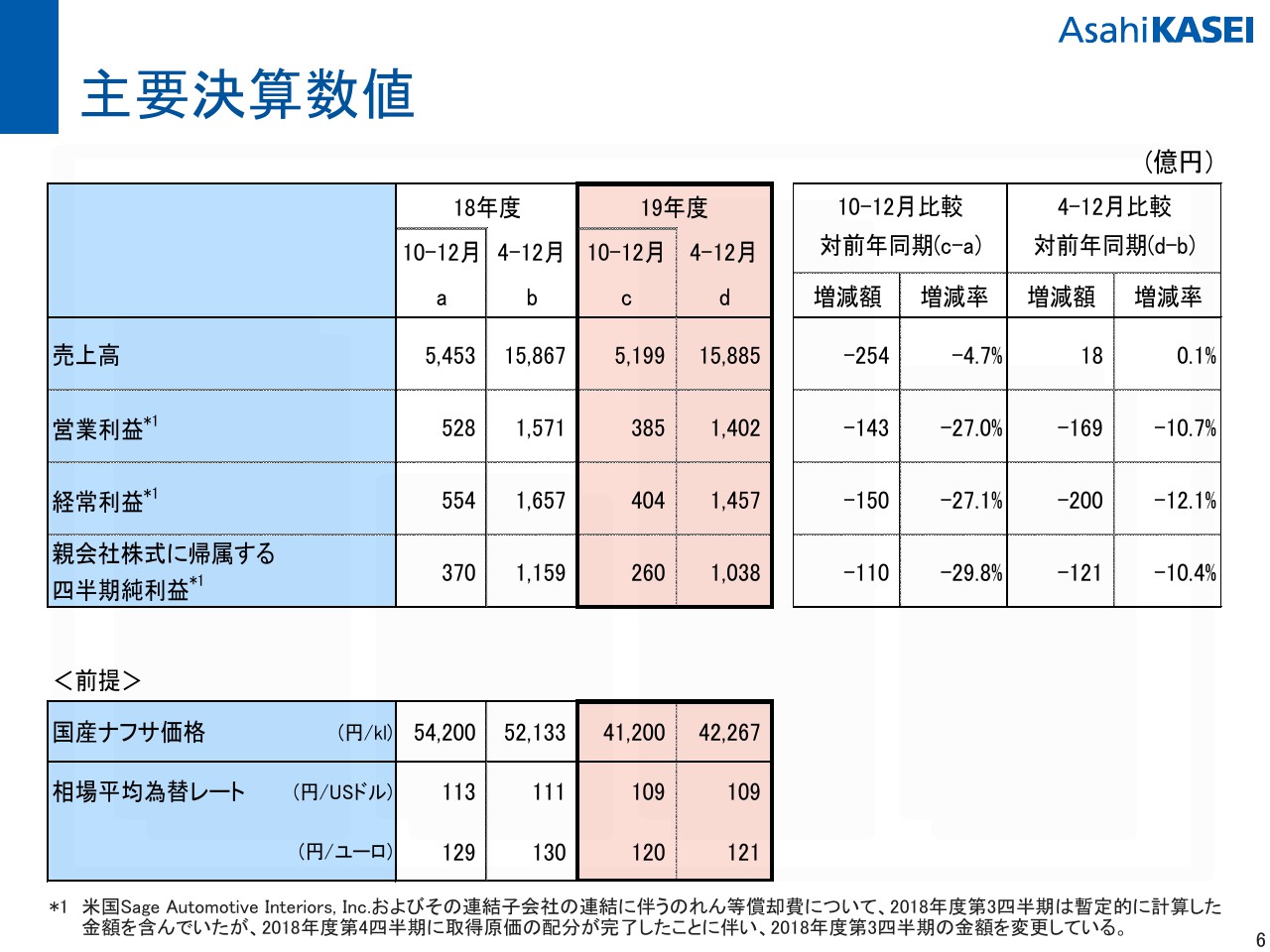

主要決算数値

主要決算の数値でございます。主要な項目についてはすでにご説明しておりますので、個別のシートに沿って次のスライド以降でご説明いたします。

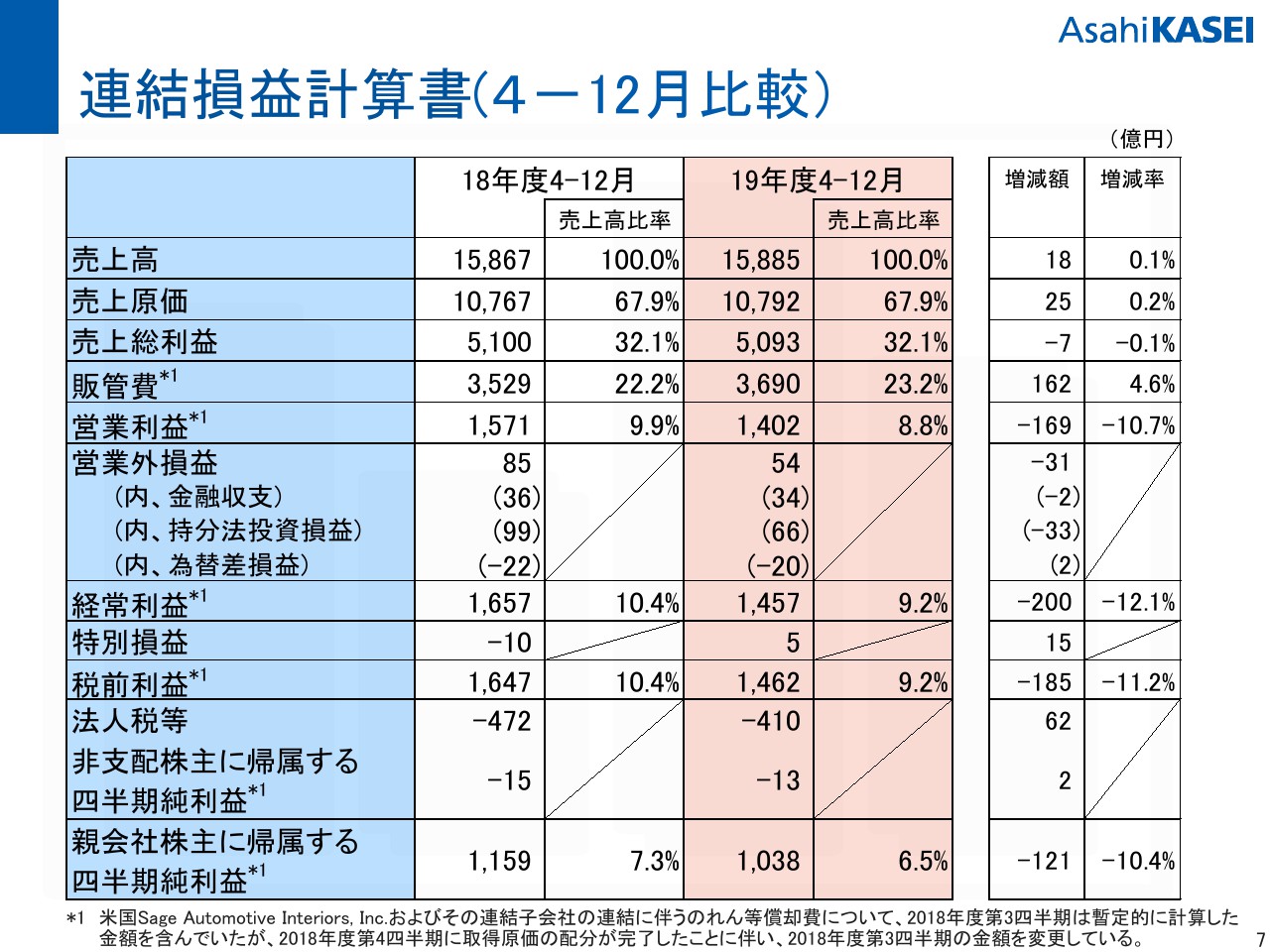

連結損益計算書(4‐12月比較)

連結損益計算書の9ヶ月累計が書いております。売上高は先ほど申し上げたとおりでございます。売上総利益32.1パーセントは、前年同期並みでございます。

販管費が対前年で162億円ほど増えており、営業利益のマイナス要因となっておりますが、中身としてはSage社やCardiac Science社などの買収に伴う、のれんの償却の増加が1つの理由でございます。労務費の増加もありましたが、IT化を進めている関係もあり、IT投資に係る業務委託費の増加が主な要因でございます。営業利益率は8.8パーセントで、対前年で1.1ポイント低下した格好になっております。

営業外の損益は対前年で31億円ほど悪化しておりますが、主な要因はこの真ん中のところに書いてあります、持分法の投資損益の悪化でございます。これはタイのPTT Asahi Chemicalで、MMAのモノマーの市況の悪化に伴って業績が悪化したのがその理由でございます。

特別損益でございます。補足の参考資料にも書いておりますが、全体として5億円の益で、対前年同期で15億円ほど改善しております。特別利益については、昨年同様に政策保有株を売却しており、額としては昨年より少し増えた格好になっております。

特損については、医薬の販売権「ザイヤフレックス」の販売権について、減損損失を計上したことと、昨年あった台風・竜巻による被害を災害の損失として計上しているのがその背景でございます。

税前利益は1,462億円となり、対前年で185億円減益、当期利益は1,038億円で121億円減益となっております。

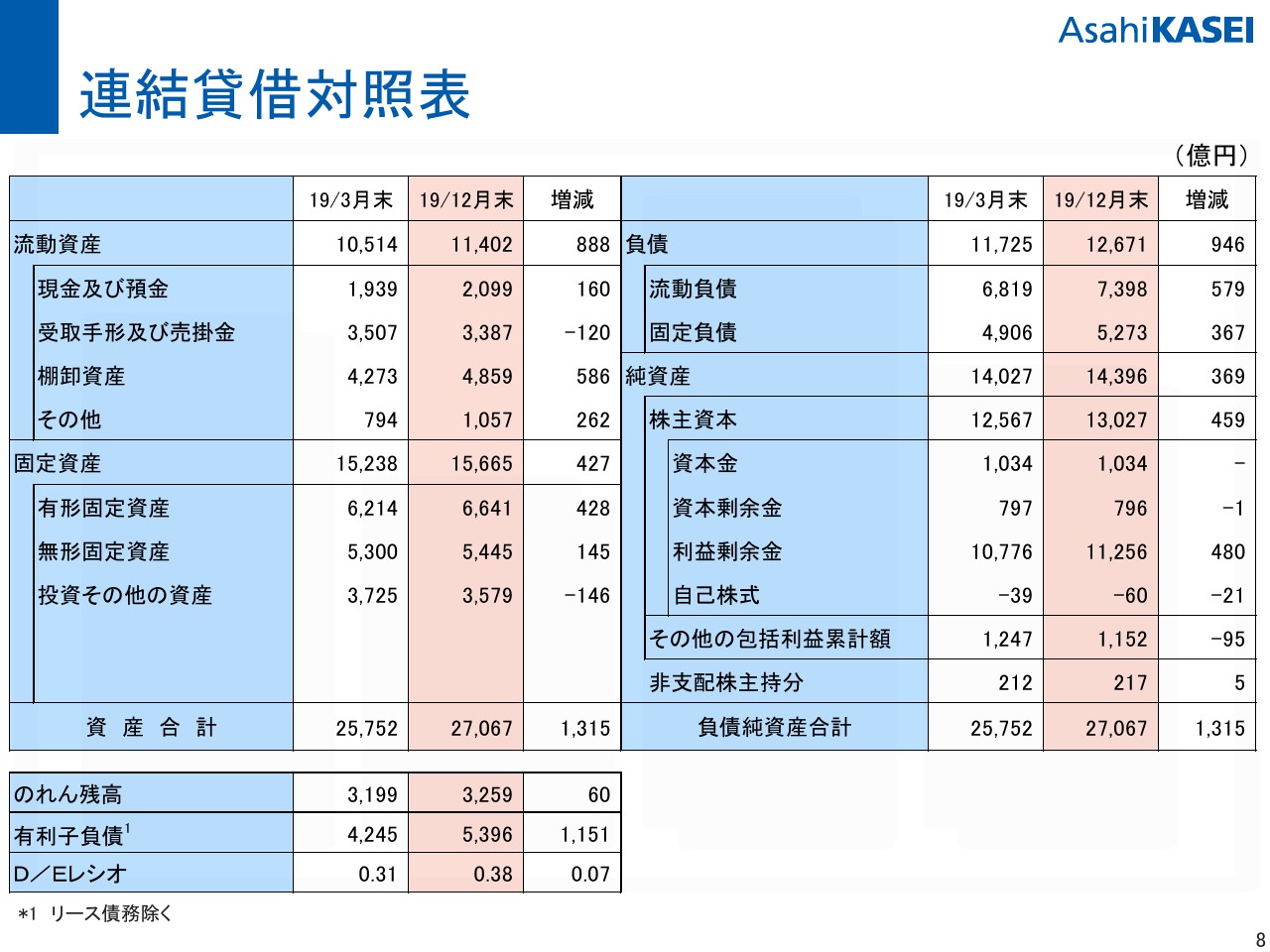

連結貸借対照表

前年度末との比較のバランスシートでございます。総資産が1,315億円増加しており、理由としては住宅事業における棚卸資産の増加や、買収や設備投資による固定費・負債の増加などがあったことによります。

住宅事業については、好調に受注等が進んでいるということで、引き渡す仕掛品が増えたことが主な理由でございます。

(スライドの)左下に有利子負債等が書いてあります。有利子負債については1,151億円の増加となっており、設備投資や買収を積極的に行った結果の資金需要の増加によるものでございます。

また、D/Eレシオについては、0.07ポイント上昇して0.38になっております。

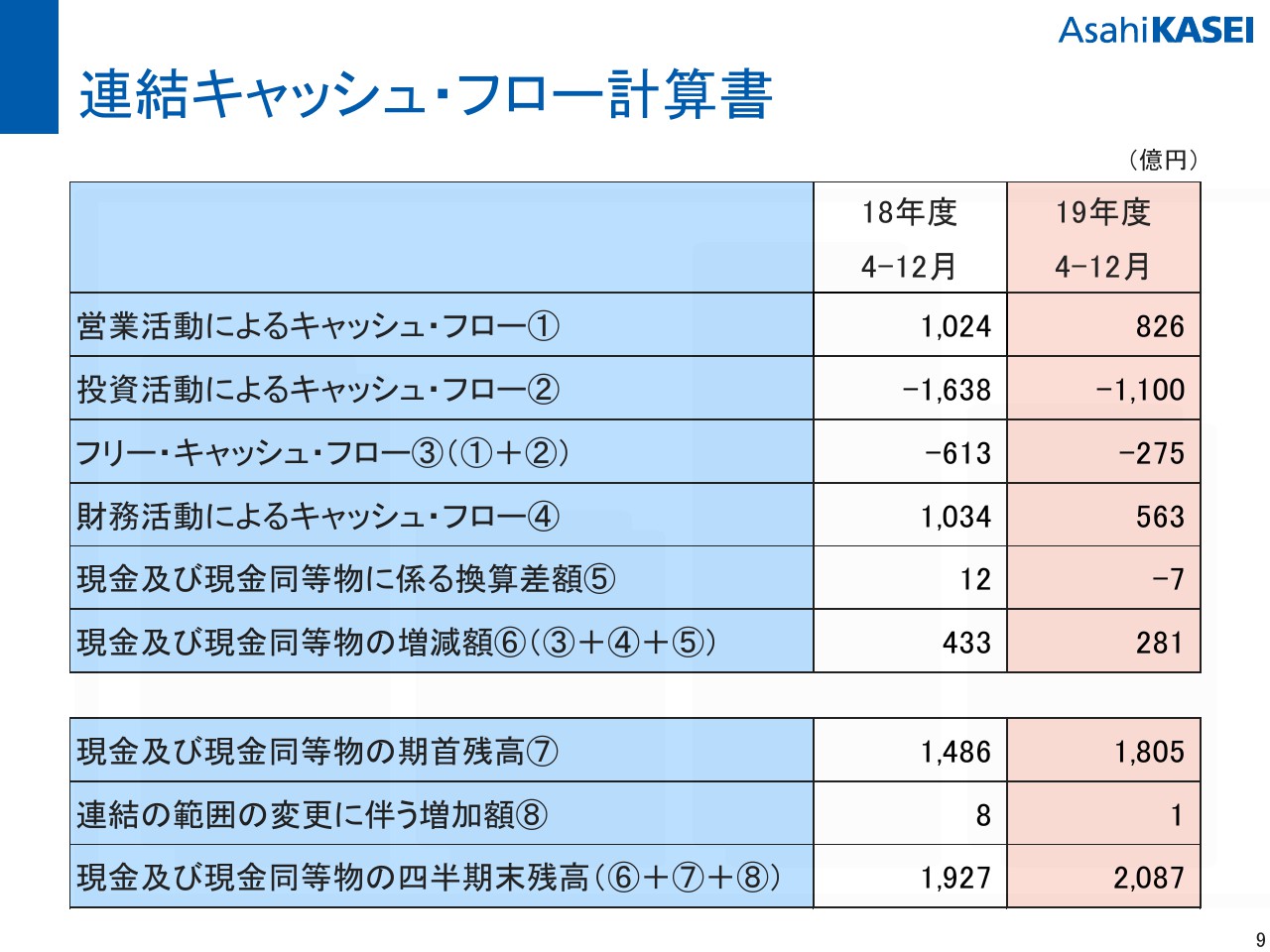

連結キャッシュ・フロー計算書

営業活動によるキャッシュ・フローは826億円のキャッシュ・インで、前年同期比では199億円の減少になっております。営業利益の減少に伴うものでございます。

投資活動のキャッシュ・フローは1,100億円のキャッシュ・アウトで、前年同期比で減少しておりますが、前年の同期にはSage社の買収などがございましたので、それが背景でございます。

これを受け、フリー・キャッシュ・フローは275億円のキャッシュ・アウトでございました。足りないところについては資金調達等をして、現金及び現金同等物の残高は2,087億円となっております。

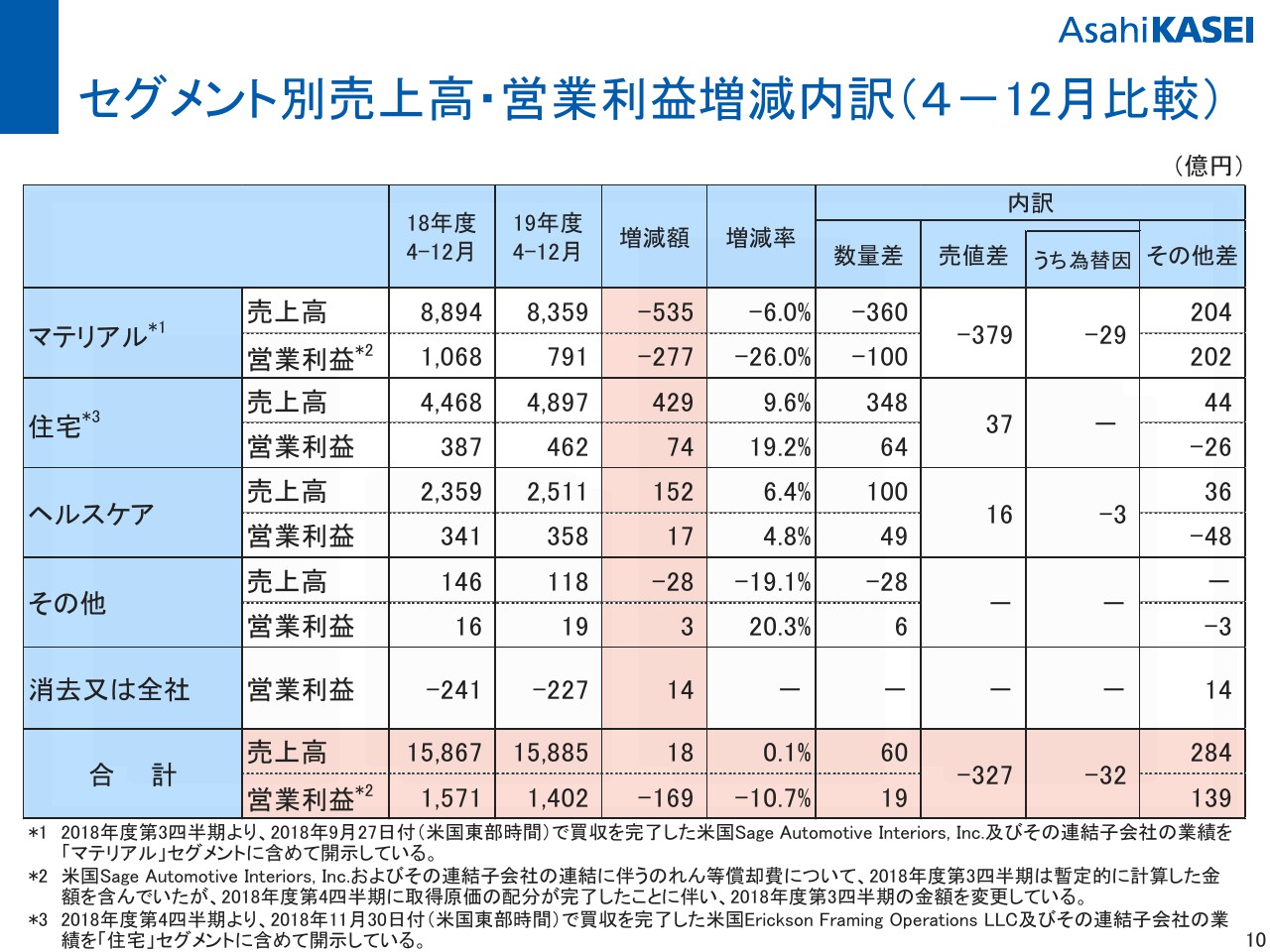

セグメント別売上高・営業利益増減内訳(4‐12月比較)

セグメント別の売上高・営業利益の増減の内訳でございます。これもポイントのみ簡単にご説明いたします。

マテリアルは減収・減益でございます。Sage社の新規連結の影響でプラスの要因はありましたが、先ほどから申し上げている中国市場・自動車関連市場の減速を受けて需要・製品市況ともに悪化、ナフサのクラッカーの臨時修理の影響などがあって減益でございます。

住宅は増収・増益となっており、引き渡しの数量の増加や物件の大型化による単価上昇もあり、売値差もあったことがその理由でございます。住宅では売上高・営業利益とも、9ヶ月間の累計としては過去最高を記録することができております。

ヘルスケアも増収・増益でございますが、医薬事業での固定費減少や、クリティカルケアの事業が好調に推移いたしました。

当期の業績予想

当期の通年の業績予想でございます。先ほどご説明したとおりで、売上高、営業利益、当期利益も修正いたしました。

前提となる国産ナフサ価格・為替レートが(スライドの)下部に書いております。下期のナフサの予想が43,600円、通期で43,200円となっております。為替レートについては、通期でドルが109円、ユーロが121円でございます。

配当の予想としては、年間で34円と2018年度並みで、これで計算しますと配当性向は37パーセントとなります。

セグメント別売上高・営業利益予想

個別の領域ごとの予想のブレークダウンが書いてあります。先ほど申し上げましたように、売上高ならびに営業利益の一番大きい修正の要因はマテリアルでございます。

繰り返しになりますが、マテリアルについてはそれぞれの市場環境に特段の改善が見込まれないことや、1月のナフサクラッカーの停止を織り込んだのがその背景でございます。

私からのご説明は以上でございます。