関連記事

富士通、コロナに加え消費税増税前の駆け込み特需の反動等の影響で2Qは減収減益

2020年10月29日 18:42

![]()

記事提供元:ログミーファイナンス

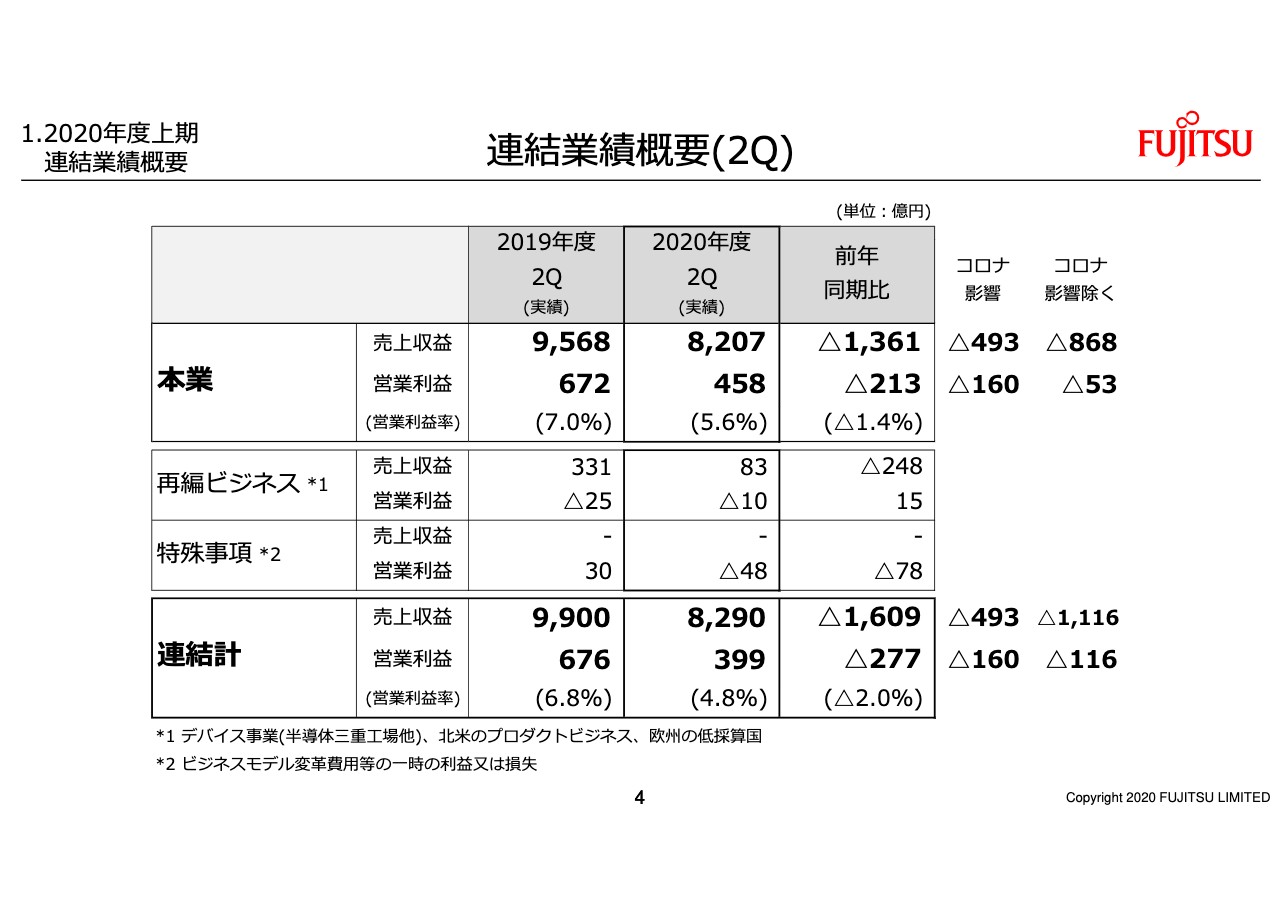

連結業績概要(2Q)

磯部武司氏:CFOの磯部です。それでは2020年度第2四半期及び上期の決算について説明します。登録した資料をご覧の場合、ページ数をお伝えしますのでご参照いただければと思います。

まず、スライドの4ページをご覧ください。2020年度第2四半期の連結決算概要です。太枠の部分、本業・再編・特殊事項の3つに区分して増減を表記しています。

スライドの一番上が本業です。売上収益8,207億円、前年から1,361億円の減収となりました。表の欄外に記載しているコロナの影響は493億円のマイナスで、テクノロジーソリューションを中心に影響が生じました。これを除くとマイナス868億円です。パソコンが前年の「Windows7」サポート終了と消費税増税前の駆け込み特需の反動を受け、前年から大きく減収です。

本業の営業利益は458億円で、コロナの影響がマイナス160億円です。これを除くと前年から53億円の減益となり、ユビキタスの減収影響を大きく受けました。

再編ビジネスは、昨年実施したデバイス事業の再編に加え、欧州の低採算国、北米のプロダクトビジネスの撤退の影響がありました。売上への影響は前年から248億円の減収の一方、利益面は15億円の改善です。

特殊事項はビジネスモデル変革費用がありました。この第2四半期の実績はマイナス48億円で、システムプロダクトで国内工場を中心に製造体制の見直しを進めています。昨年の第2四半期は欧州再編において引当金見直しに関する30億円の利益があったため、前年との比較では78億円のマイナス影響があります。

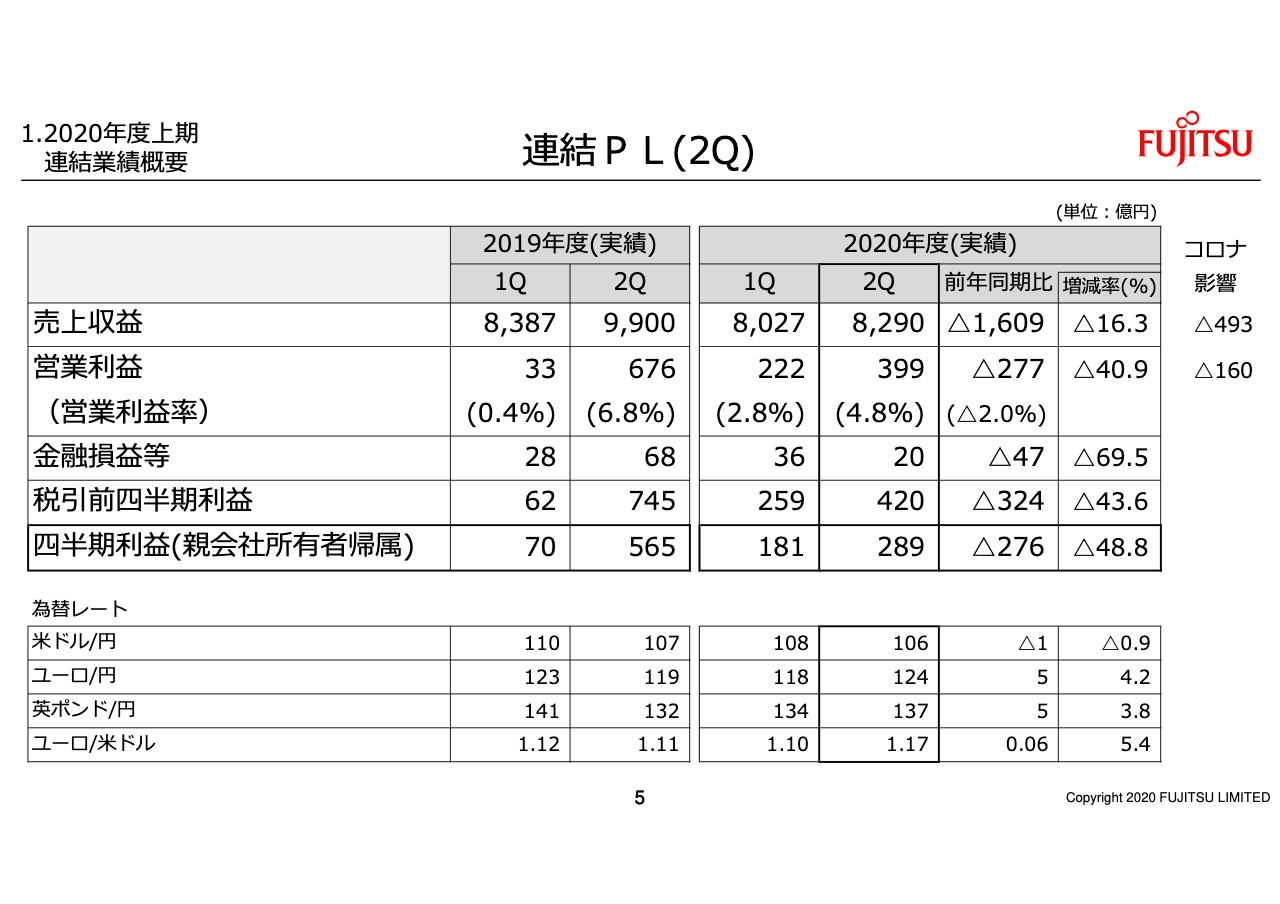

連結PL(2Q)

5ページには、当期利益まで含めた全体のP/Lを記載しています。

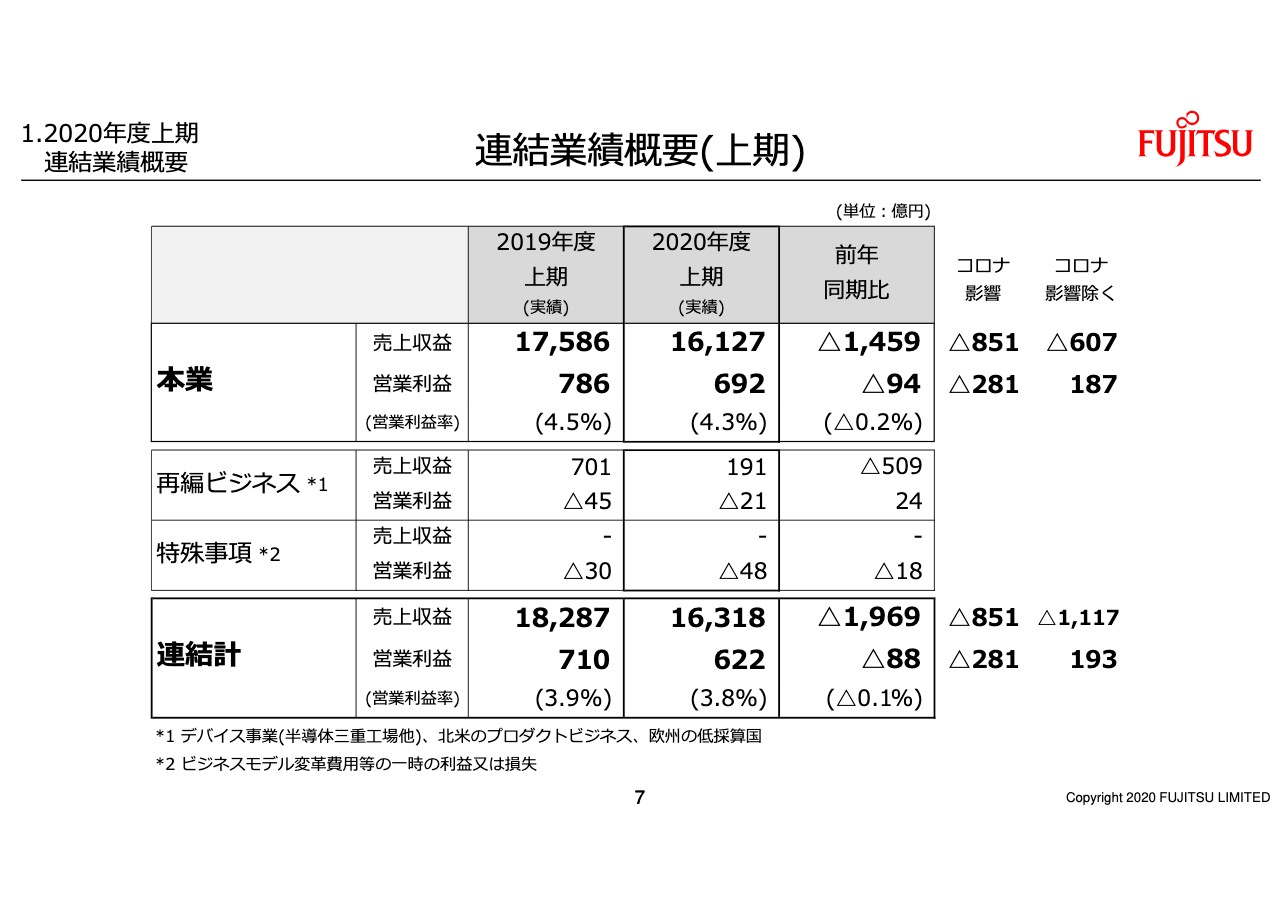

連結業績概要(上期)

7ページに進み、上期の連結損益概況です。本業の上期の売上収益は1兆6,127億円、表の欄外に記載しているコロナの減収影響が851億円となりました。これを除きますと607億円の減収です。昨年のPC買い替え特需の反動がマイナス1,000億円の規模で生じました。

上期の本業の営業利益は692億円、コロナの影響がマイナス281億円です。これを除くと187億円のプラスです。PCの減収影響を大きく受けましたが、採算性の改善、費用効率化がそれを上回りました。詳細はのちほどウォーターフォールチャートで補足します。

再編ビジネスは赤字ビジネスの整理を進めて、前年から24億円の改善です。特殊事項の上期はマイナス48億円ですが、昨年の上期はデバイスのプリント板事業の再編を中心にマイナス30億円でした。よって前年との比較ではマイナス18億円減益です。

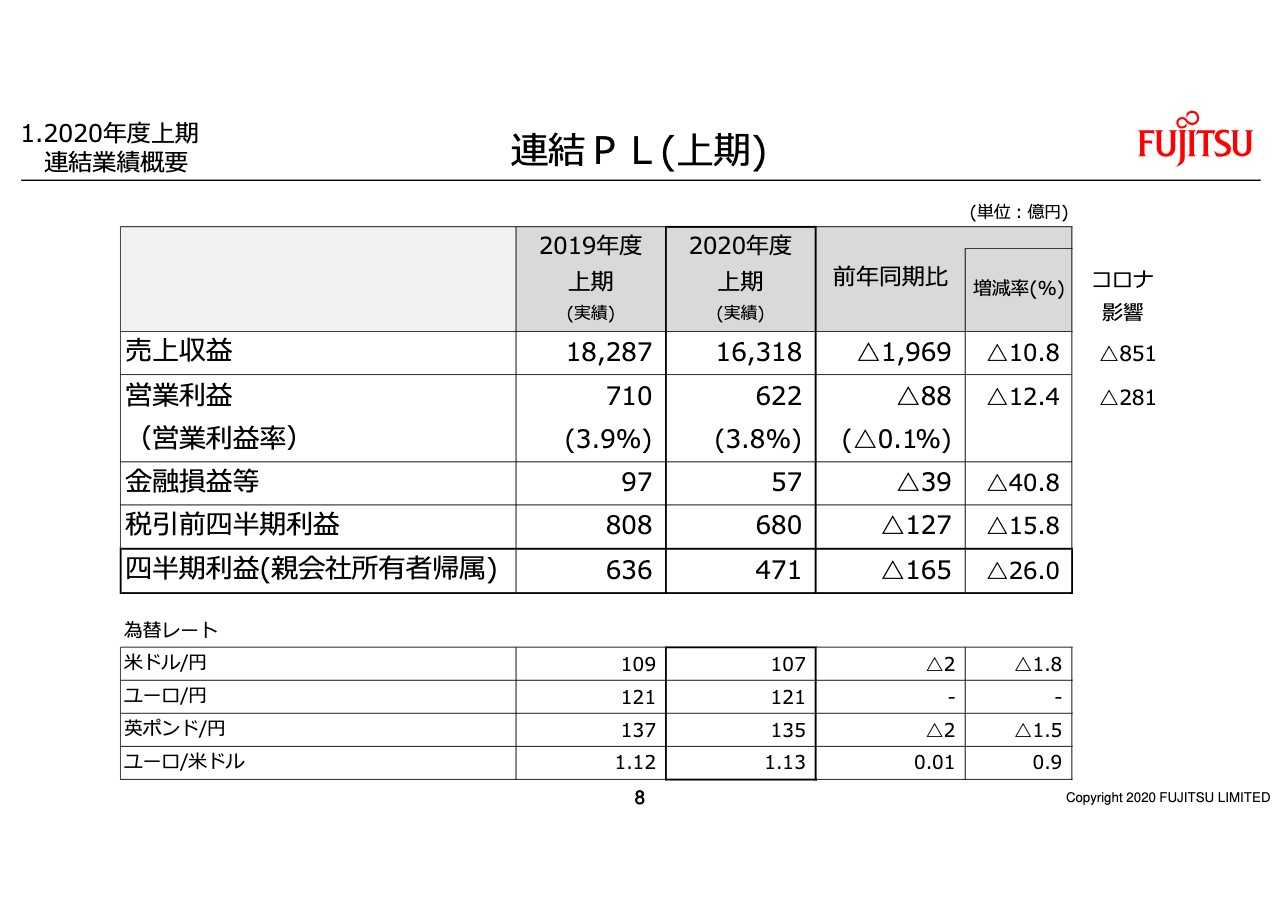

連結PL(上期)

8ページでは、営業損益以降をコメントします。金融損益等は57億円、前年から39億円の減益です。また、持分法損益がユビキタス関連で前年のPC特需の反動により減益となりました。当期利益は471億円です。

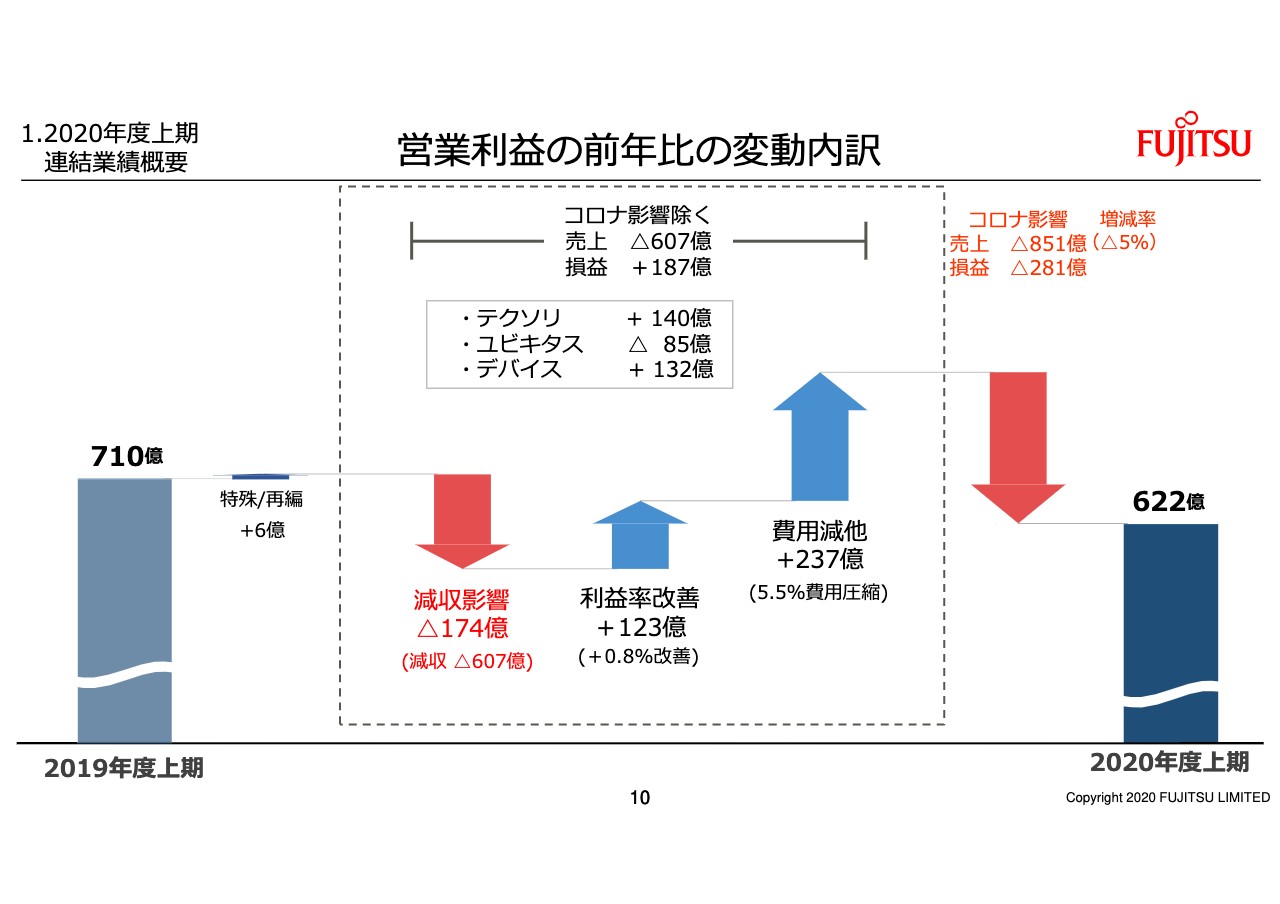

営業利益の前年比の変動内訳

10ページでは上期の営業利益の前年からの変動要因について、2019年上期の営業利益の710億円を起点に、前年からの増減をコメントします。特殊事項と事業再編で前年比6億円プラスです。

その次の3つの矢印は、コロナの影響を除いた利益の増減です。最初の下向きの矢印は、物量の減少によるもので174億円の減益です。売上は前年から607億円のマイナスで、PCで1,000億円規模の減収が中心です。次の上向きの矢印は123億円の増益で、採算性の改善を進めました。次の上向きの矢印は237億円のプラスで、営業費用の効率化です。3つの矢印を合計すると売上はPCの前年反動により607億円の減収ですが、利益面では187億円のプラスとなりました。

次の下向きの矢印はコロナの影響です。売上はマイナス851億円で、5パーセントほどの減収です。損益面ではマイナス281億円となっています。すべてを合計した今期の営業利益は622億円です。

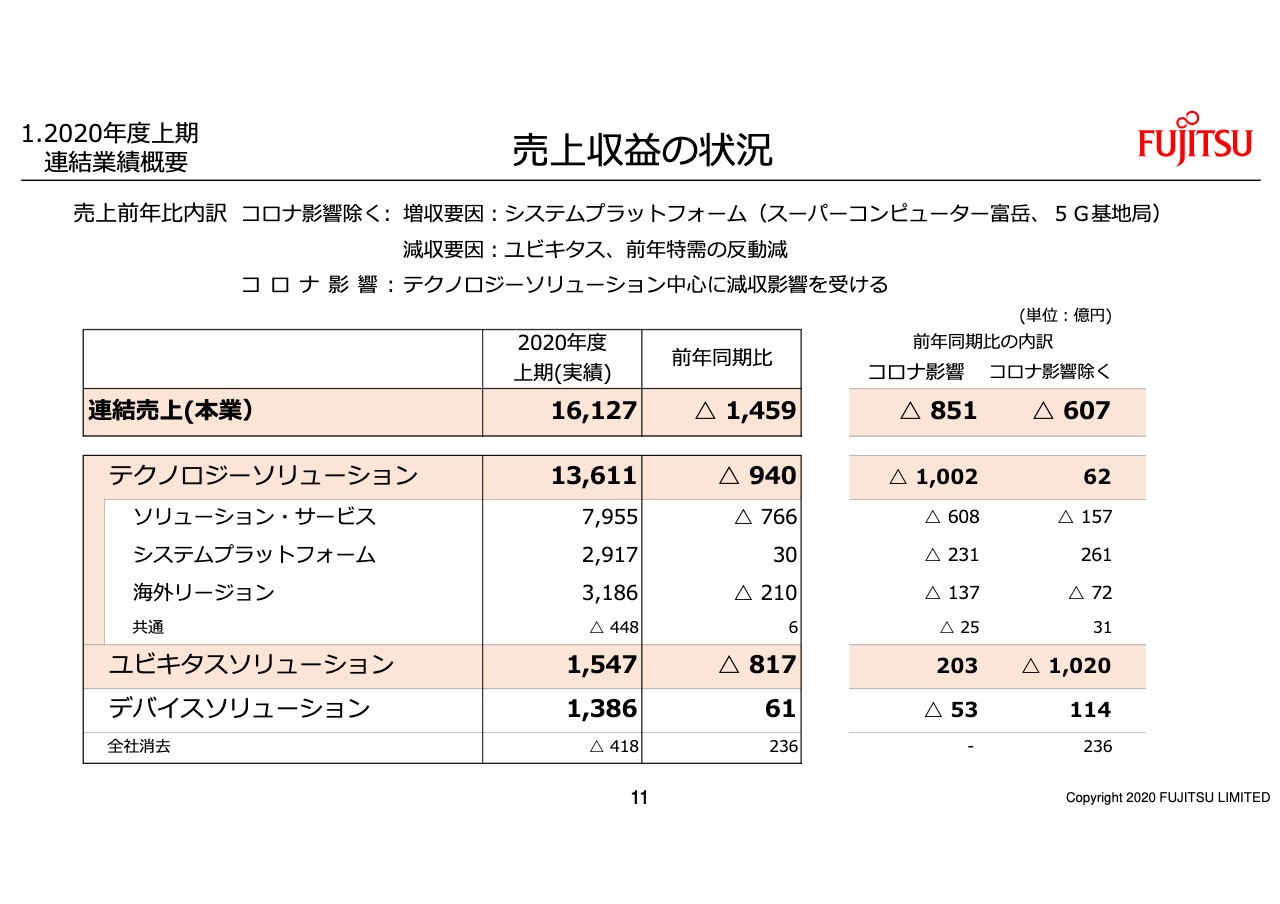

売上収益の状況

ウォーターフォールチャートの点線の枠内にありました3つの矢印について補足します。このページは再編事業の影響を除いた本業の売上増減です。表の中に上期の実績と前年比、右側の欄外に前年比の内訳を表示しています。合計では前年から1,459億円の減収です。

表の欄外のコロナの影響はマイナス851億円です。テクノロジーソリューションでは1,000億円規模の減収の一方、ユビキタスはテレワーク商談の増加もあり、200億円ほどの増収効果がありました。

その右側がコロナの影響を除いた数値です。テクノロジーソリューションが62億円の増収、システムプラットフォームが261億円の増収、富岳の出荷、5G基地局の増加等により前年を上回りました。

ソリューション・サービスが157億円の減収で、前年の需要が強かったPCのセットアップ展開支援等のハード一体型サービスの反動減が効きました。ユビキタスは前年特需の反動が大きく、1,000億円の減収です。デバイスは電子部品が好調に推移し、増収となりました。

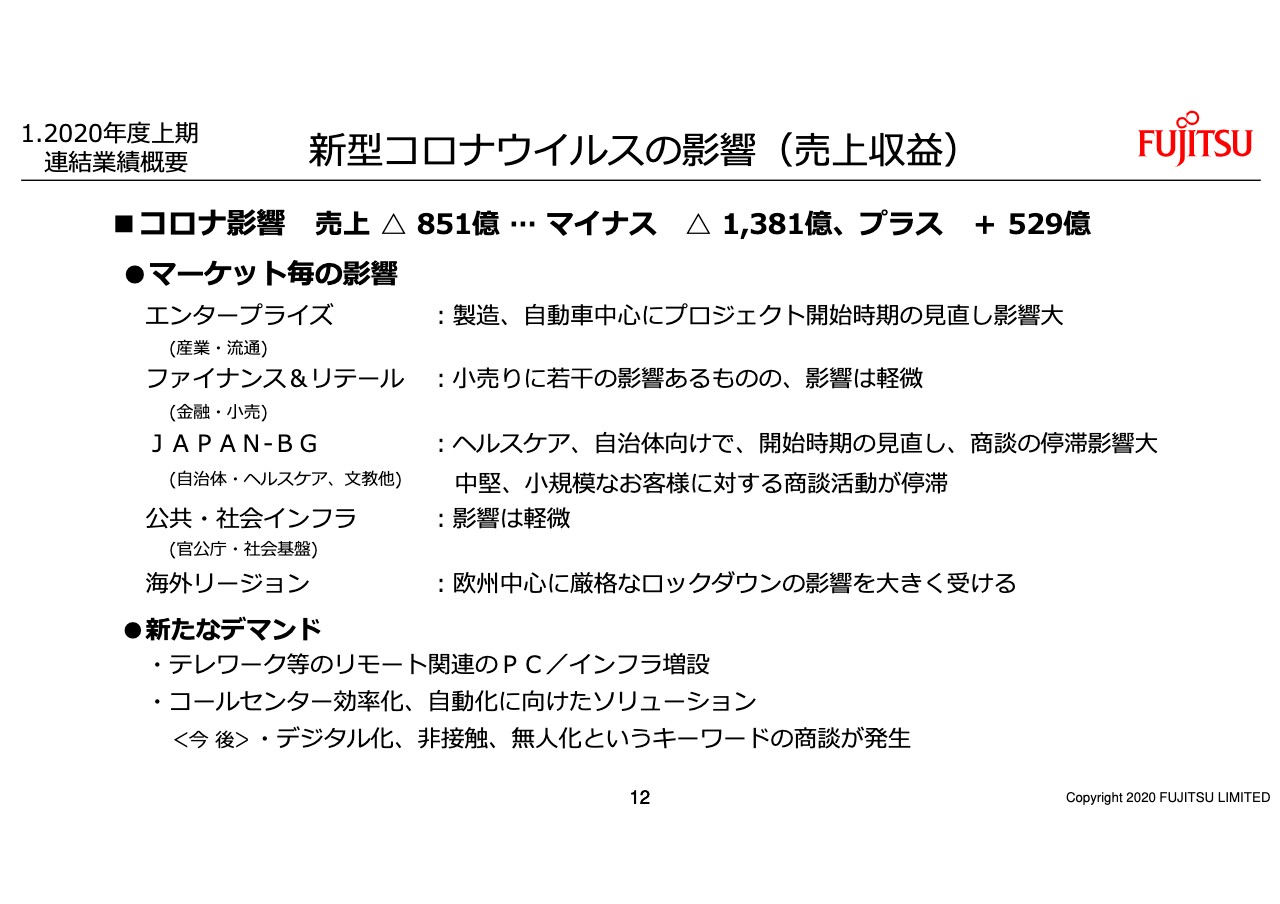

新型コロナウイルスの影響(売上収益)

コロナの影響について補足します。この上期の売上で851億円の減収影響を受けました。プロジェクトの延伸、商談の停滞などのマイナスインパクトが1,381億円の一方、前年度からの挽回あるいは新たなデマンドに対するプラスが529億円です。

マーケット別にこの上期の傾向をコメントします。まず、エンタープライズでは製造や自動車を中心にプロジェクトの開始を延伸する動きが大きく出ました。ファイナンス&リテールでは小売り系で影響が出ました。ただ、その範囲はそれほど大きくありませんでした。

JAPAN-BGは自治体・ヘルスケア・文教などのビジネスになります。特に、自治体・ヘルスケア領域でお客さまがコロナへの直接的な対応に追われるケースも多く、プロジェクトの凍結や新規案件の延伸など、影響が最も多く出た領域です。

公共・社会インフラについては、コロナの影響と思われる内容は少なく、この上期も比較的堅調に推移しました。また海外はご承知のとおりロックダウンも厳格に実施され、欧州を中心に商談は大変低調な動きとなりました。

なお、こうした動きの中で新たなデマンドも出てきています。テレワーク等、リモートに関連したPCやインフラの増設、ソリューション提供など、新たなデマンドによるプラスもありましたが、この上期の売上収益への寄与としてはそれぞれの規模は小さく、限定的でした。

今後、期待される新たなデマンドとして、デジタル化、非接触、無人化といったキーワードによる商談が拡大してきています。業種ごとに見ますと非常に厳しい事業環境も見られますが、DX化の重要性やそのスピードアップの必要性が強く認識され始めている感触です。そうしたデマンドにしっかりお応えし、さらにそれを加速させることができるよう取り組んでいきます。

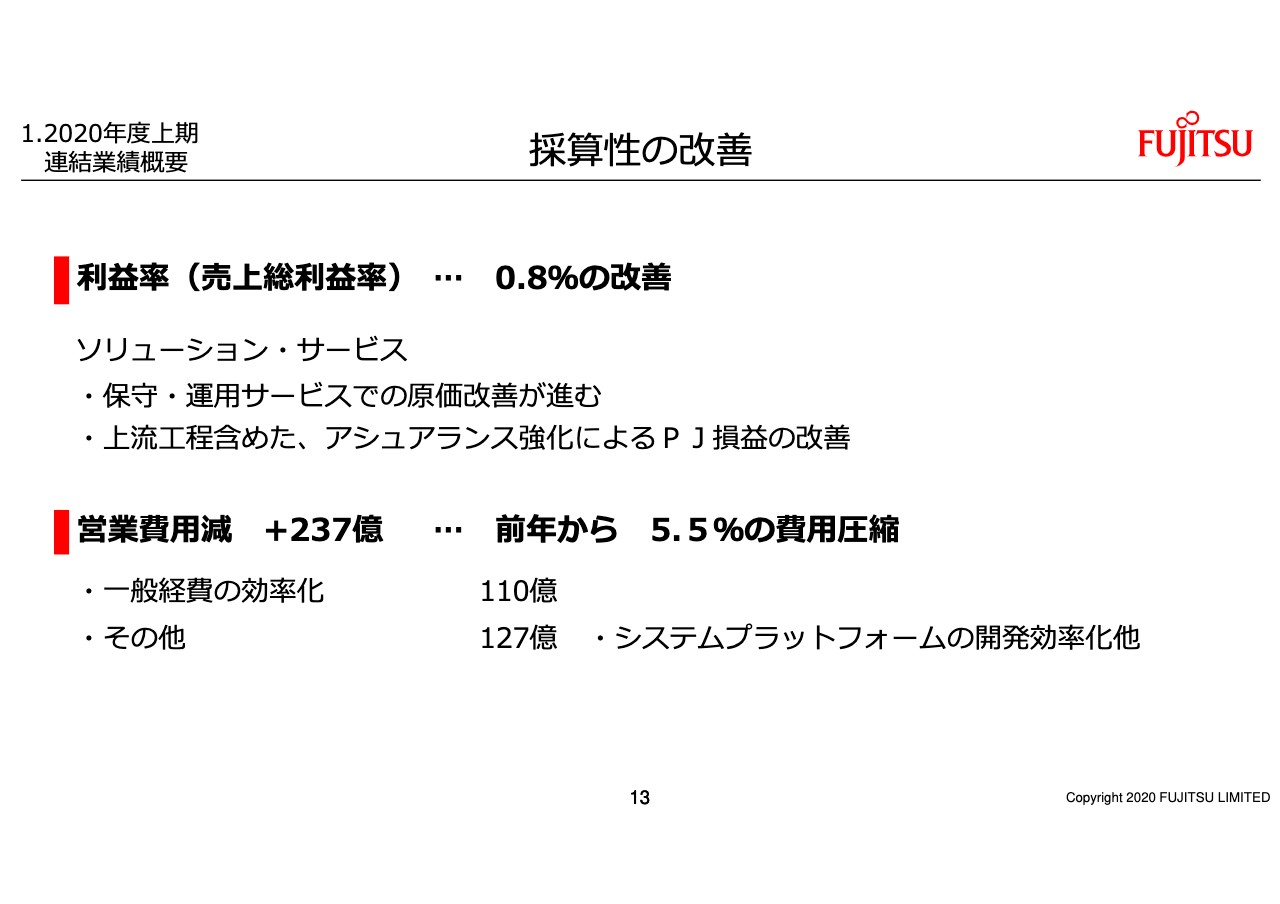

採算性の改善

利益率改善と費用の圧縮についてコメントします。本業のグロスマージン率は29.5パーセント、前年から0.8パーセントの改善です。ソリューション・サービスが運用・保守サービスの効率化や上流工程からのアシュアランス活動徹底により採算性の改善を進めました。

営業費用は237億円の圧縮、前年から5.5パーセントの減少となりました。要因は2点です。まず、一般経費の効率化により約110億円と、以前より進めていましたテレワークはコロナの影響もあり加速しました。また、7月に「Work Life Shift」を発表し、ニューノーマルにおける新たな働き方が定着してきました。「Smart Working(スマートワーキング)」「Borderless Office(ボーダレスオフィス)」「Culture Change(カルチャーチェンジ)」という3つの柱のもと、従業員に多様な働き方を提供することでウェルビーイングの実現を目的とした施策になりますが、費用面の効率化も進めました。

2つ目は、システムプラットフォームの開発費の効率化です。富岳や5G基地局への開発投資がピークアウトしたことなどで効率化を進めました。

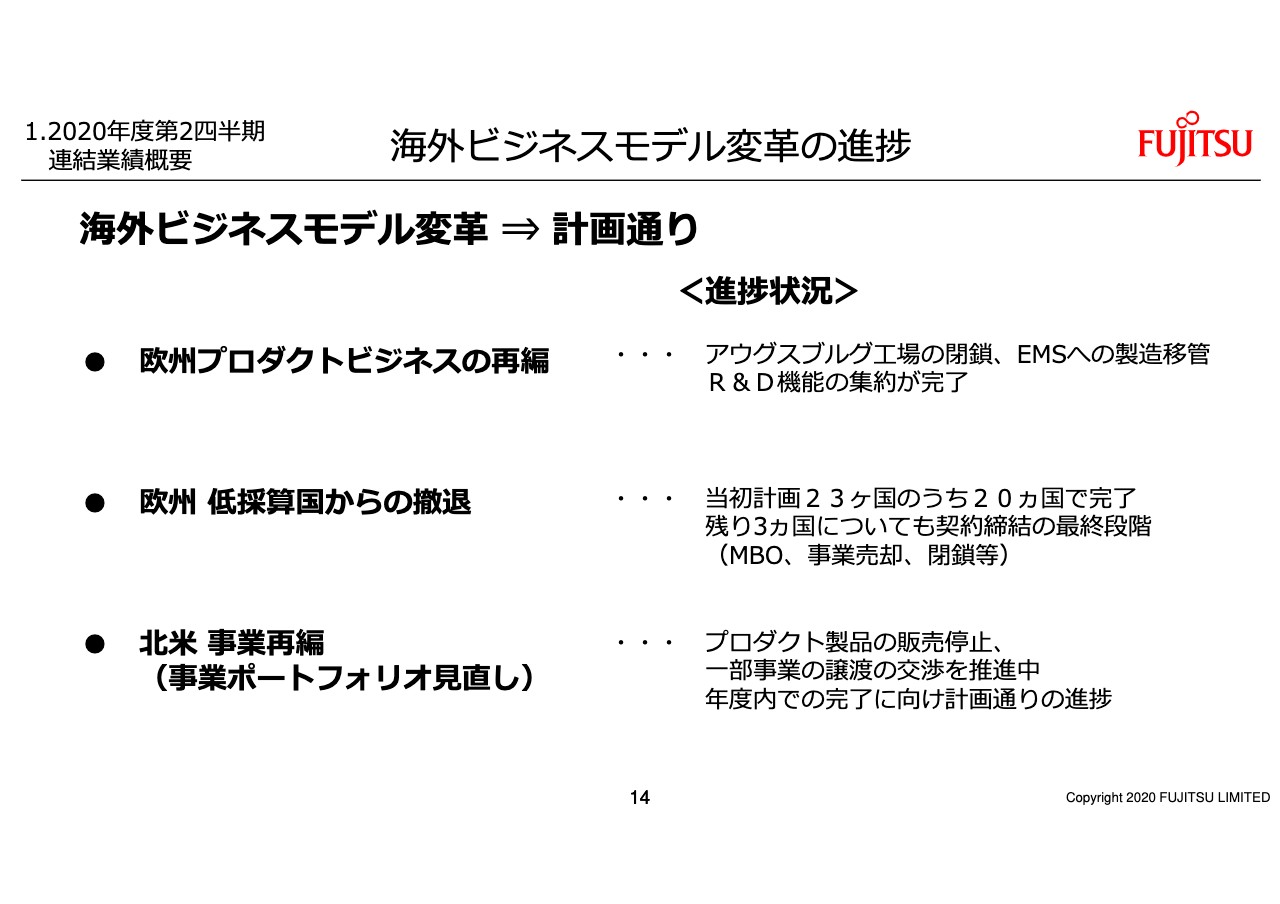

海外ビジネスモデル変⾰の進捗

次に海外のビジネスモデル変革の進捗状況です。これに関わる費用については昨年度以前に計上済みですが、ビジネスモデル変革自体は会計的な手当の後に実施していますので、直近の進捗についてご説明します。

1つ目、欧州プロダクトビジネスの再編です。アウグスブルグ工場の閉鎖、EMSへの製造移管を行いました。また、欧州と日本に分散していた開発体制を見直し、効率化を進めました。

2つ目、欧州の低採算国からの撤退については、当初計画23ヶ国中20ヶ国で完了しました。残りの3ヶ国についても、事業譲渡契約締結の最終段階となっています。撤退については、閉鎖だけではなくMBO・事業譲渡についても合わせて行っています。

3つ目、北米については事業ポートフォリオの見直しを実施中です、プロダクト製品の販売停止に加え、一部事業の譲渡に向けた交渉を進めています。リテールの再編も含め、年度内での完了に向け、予定どおりの進捗で進めています。

これらのビジネスモデル変革の効果は、不採算国の赤字幅圧縮、開発の効率化を中心に、上期では限定的に20億円程度です。下期、あるいは来年度以降、本格的に効果を刈り取れるよう、今後も進めていきます。

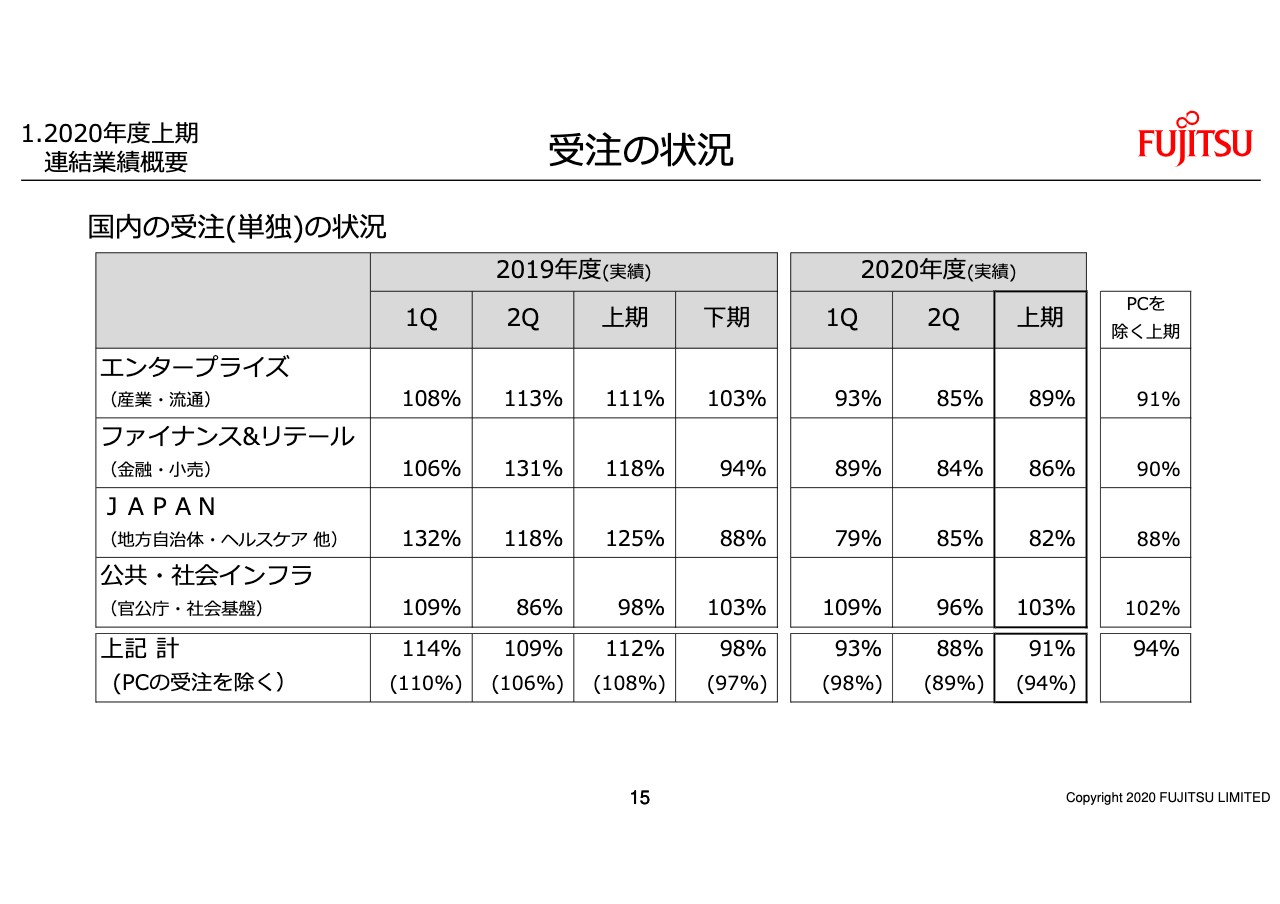

受注の状況

次に国内の受注の状況とフィールドから見たこの先のインプレッションについて若干コメントします。表の右側にPCを除いた上期計の受注の伸び率を記載しています。エンタープライズはPCを除いて91パーセントの水準で、コロナの影響を強く受けている業種です。

先ほども若干触れましたが、製造や自動車を中心に、IT投資予算の縮小、プロジェクトの延伸の動きが大きく出ています。ただ、感触としてはほぼここがボトムです。DXに対するお客さまの意識は全般的に強く、無人化、ローカル5G、AIによる最適化といった新たなデマンドも見え始めている状況です。

米中摩擦などネガティブな要素もあり、売上収益は第3四半期も厳しい状況です。第4四半期から徐々に回復するもののゆるやかで、しばらくは厳しい状況を想定しています。

ファイナンス&リテールの上期の受注は90パーセントでした。前年比のマイナスは、どちらかというと昨年ワンショットで大きな受注があったことの反動が中心です。受注サイクルの問題でもあり、下期は回復に向かうことができると見ています。

JAPAN-BGは88パーセントです。昨年の大口反動に加え、コロナのネガティブ影響を大きく受けました。特に、自治体・ヘルスケア領域はコロナによる商談停滞の影響を強く受けています。デジタル行政あるいは遠隔診療など、新たなデマンドも見えてきており、お客さまのDX化への意欲も感じられますが、大きなパイプラインとしては2021年度以降となる見込みです。

公共・社会インフラは102パーセントです。コロナの影響も軽微で、堅調な推移となっています。第2四半期は前年割れですが、官公庁のデジタル化、あるいはキャリアの5Gの展開加速などデマンドは強く、それに応えられるようしっかり取り組んでいきます。

これらの主要業種を合計しますと、全体で91パーセントです。PCを除いたベースでも94パーセントです。総じて厳しい状況であることは事実ですが、特に第2四半期はコロナの影響が最も強く出たと考えています。しかしながら、この状況は、年間業績見込みをお出しした第1四半期決算時の7月の想定どおりの動きという見方をしています。

事業別セグメント情報(上期)①

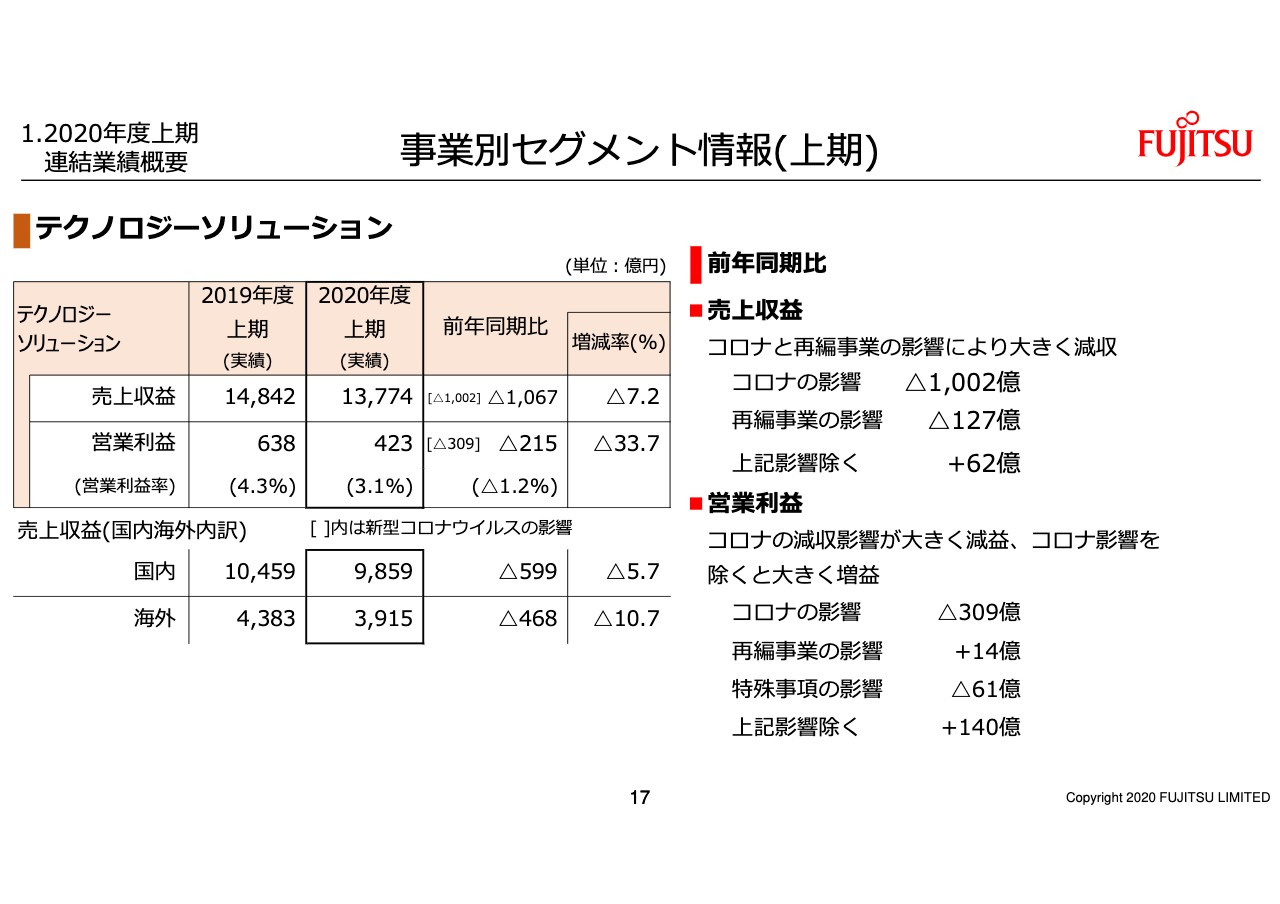

セグメントごとに前年比を中心に説明していきます。テクノロジーソリューションの売上は1兆3,774億円、前年から7.2パーセントの減収となりました。営業利益は423億円、前年から215億円の減益です。売上・利益ともコロナの影響を大きく受けました。要因については、サブセグメントごとに説明していきます。

事業別セグメント情報(上期)②

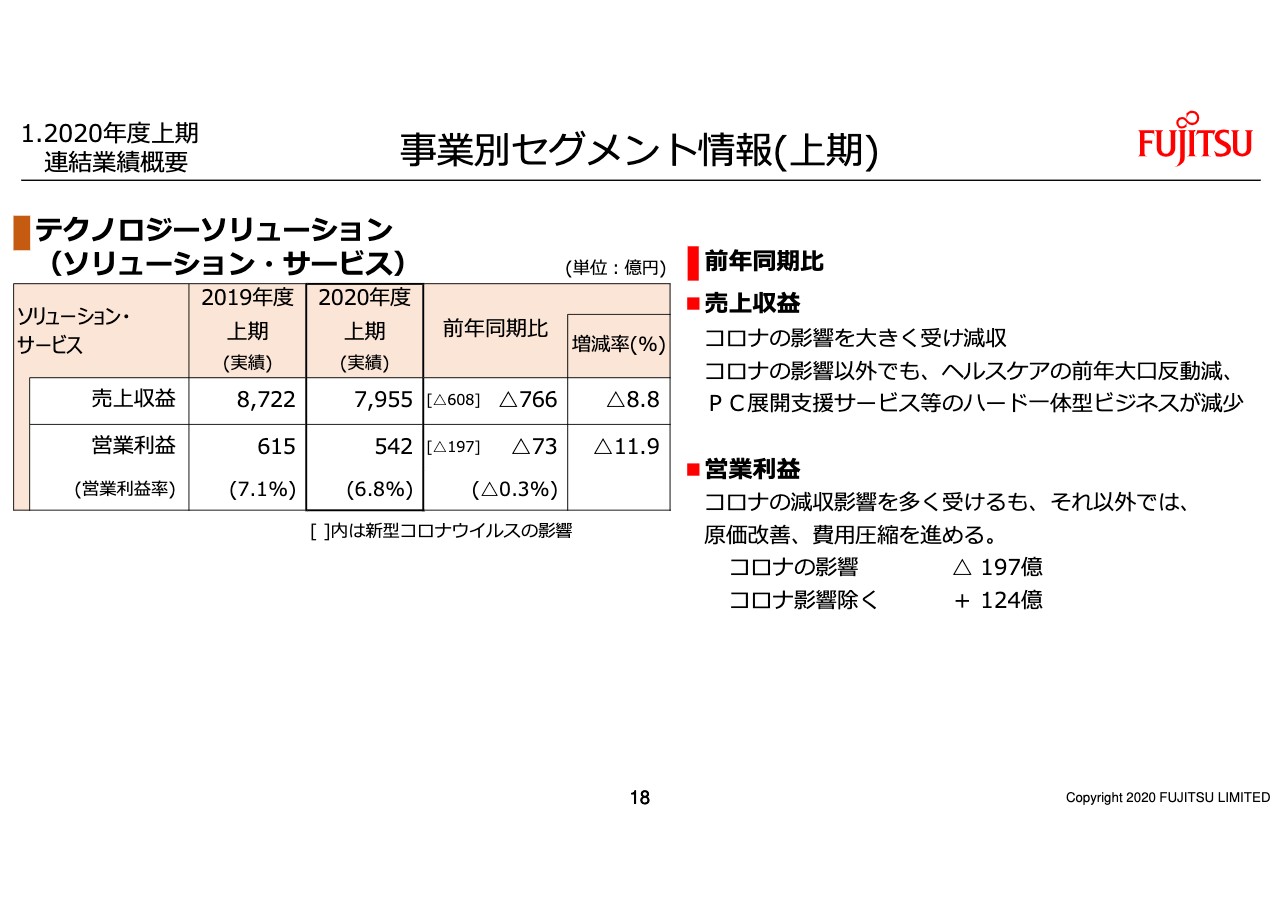

ソリューション・サービスの売上は7,955億円、前年から8.8パーセントの減です。先ほどコメントしたとおり、コロナの減収影響に加え、ヘルスケアの大口商談、ハード一体型ビジネスの前年反動を受け、減収です。

営業利益は542億円、前年から73億円の減益となりました。コロナによる影響は197億円のマイナスですが、これを除くと124億円のプラスです。運用・保守サービスでの採算性の改善に加え、営業費用の効率化を進めました。

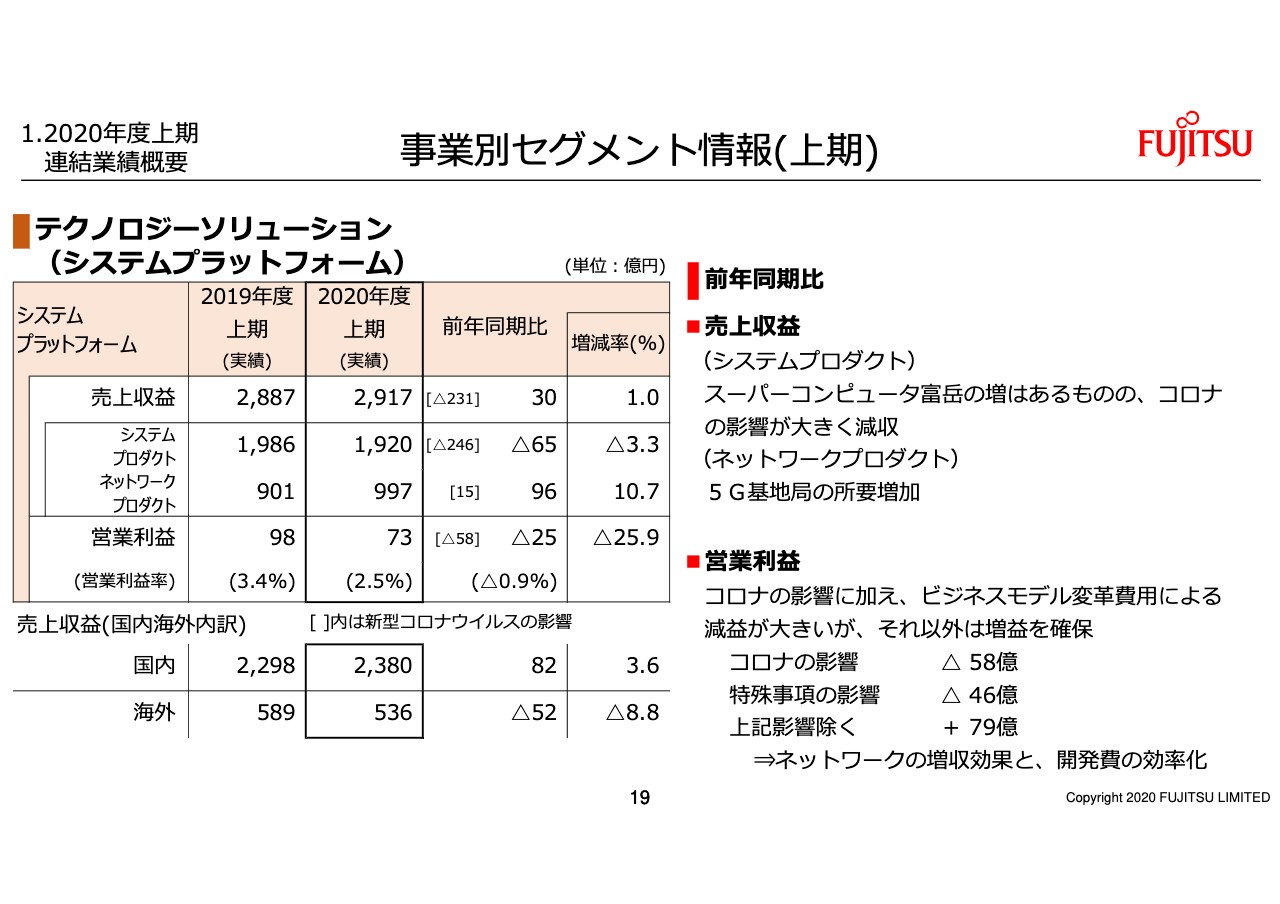

事業別セグメント情報(上期)③

システムプラットフォームの売上は2,917億円、前年から1パーセントの増収です。システムプロダクトは富岳の出荷はあるものの、コロナの影響が大きく減収です。ネットワークは5G基地局の増加により増収です。

営業利益は73億円、前年から25億円の減益です。コロナの影響はマイナス58億円、特殊事項であるビジネスモデル変革費用がマイナス46億円です。これらを除くと79億円のプラスとなります。ネットワークの増収効果に加え、開発費の効率化を進めました。

事業別セグメント情報(上期)④

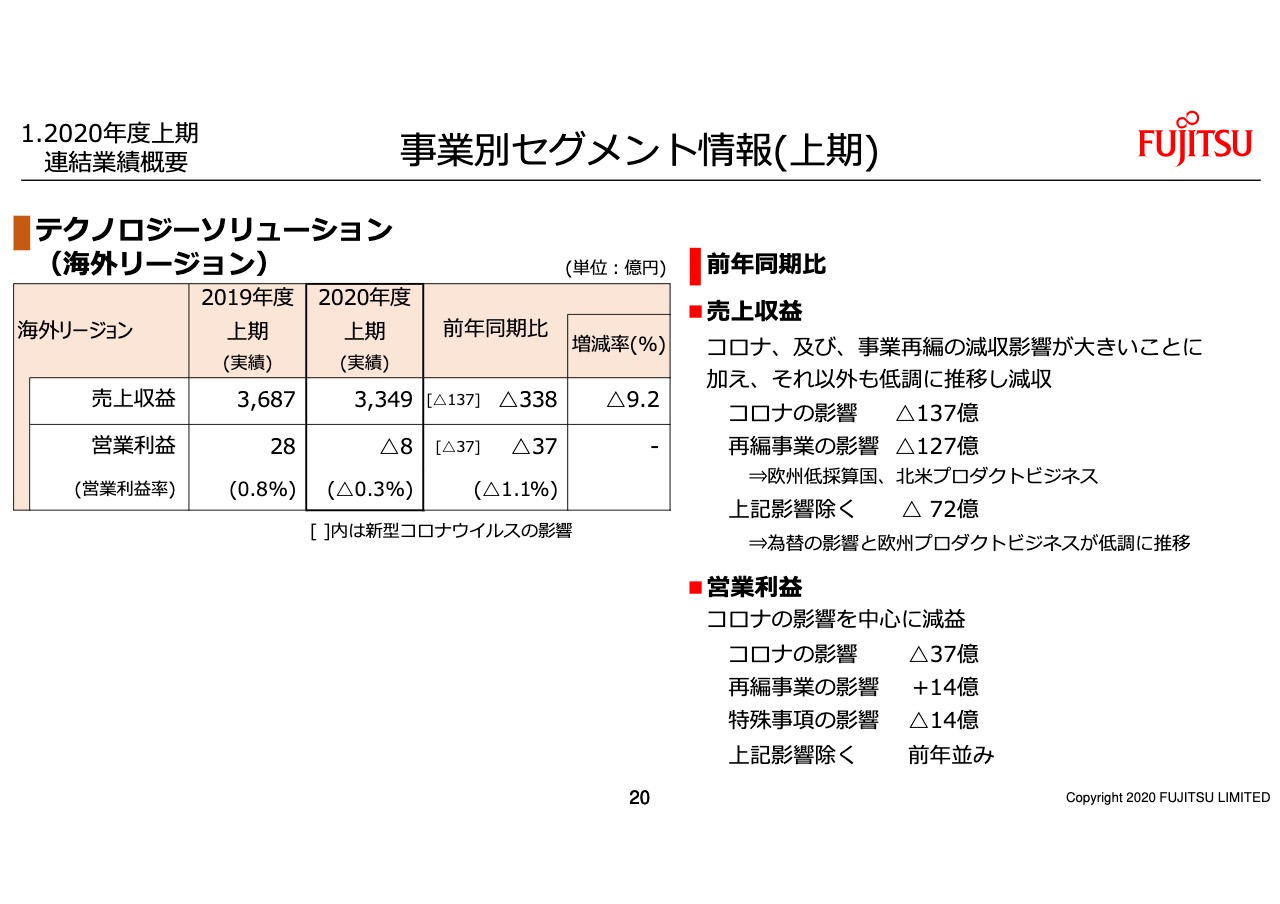

海外リージョンの売上は3,349億円、前年から9.2パーセントの減収です。コロナと再編事業による減収影響が大きいですが、これらを除いても欧州のプロダクトビジネスが低調に推移しました。営業利益はマイナス37億円で、本業はコロナの影響で37億円のマイナスです。ビジネスモデル変革費用のマイナスと再編事業での赤字縮小を合計してイーブンです。

事業別セグメント情報(上期)⑤

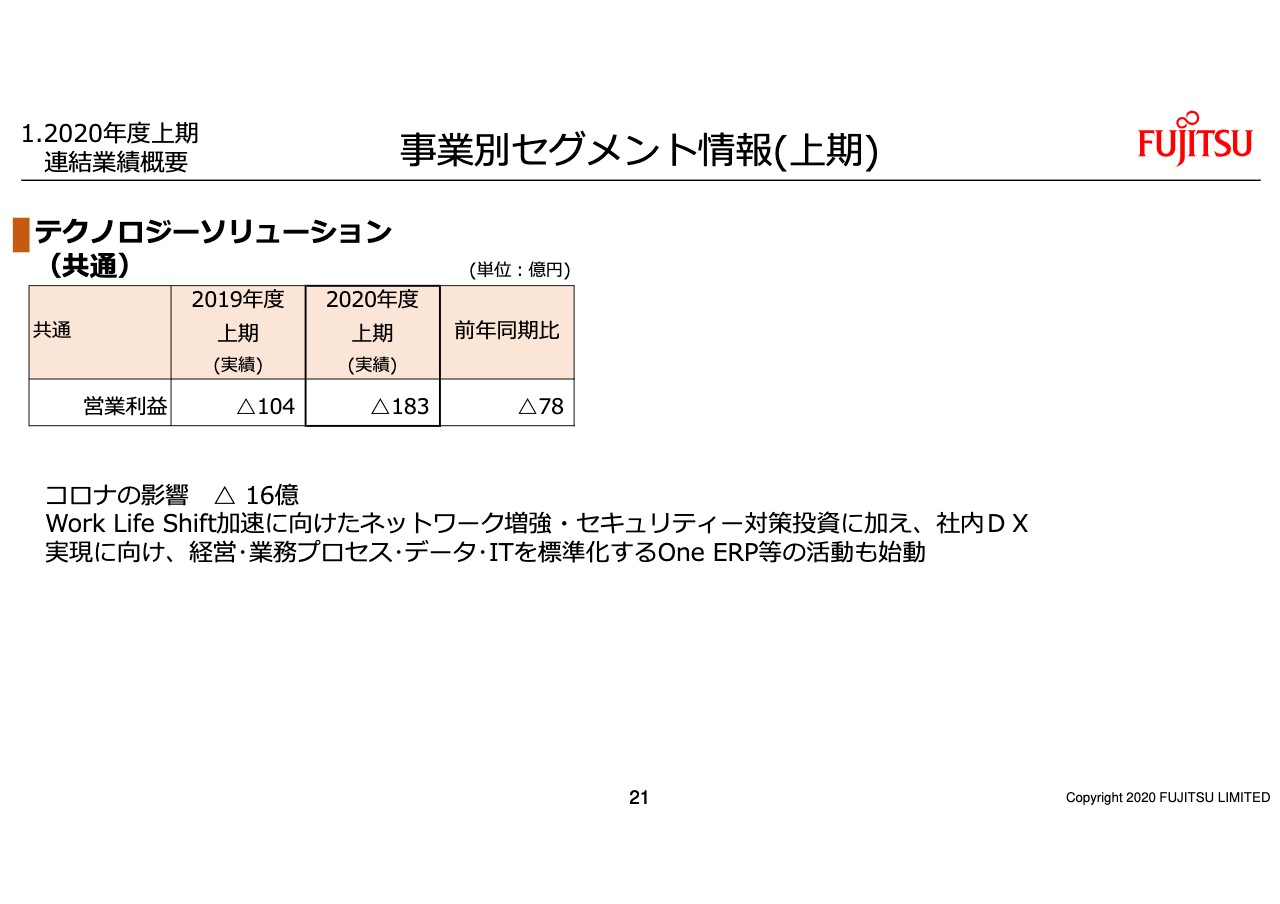

テクノロジーソリューション(共通)です。営業利益はマイナス183億円、前年から78億円の悪化です。コロナの影響がここも16億円ほどのマイナスとなっています。グループ内外に向けた教育サービス等において稼働の低下がありました。

それ以外では「Work Life Shift」を加速するためのネットワーク増強、セキュリティー対策の強化を進めました。また、社内DX実現に向けたプロジェクト「フジトラ」が発足しました。グローバルでのデータドリブン経営実現に向けたプロジェクト「One ERP」の活動もスタートしています。

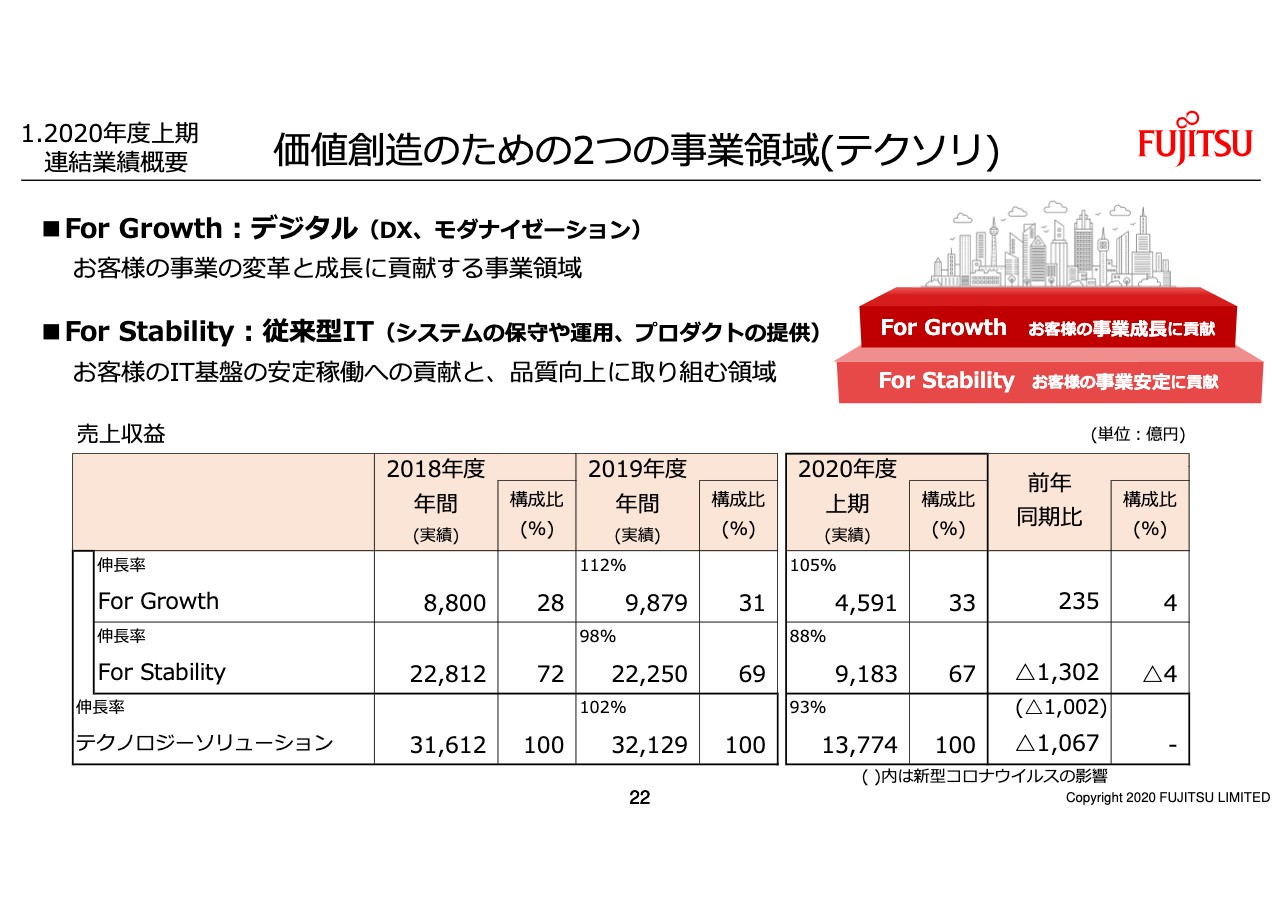

価値創造のための2つの事業領域(テクソリ)

7月の経営方針説明の中で触れました、テクノロジーソリューションの2つの事業領域である「For Growth」「For Stability」の売上状況です。「For Growth」はデジタル技術を活用し、お客さまの事業の変革と成長に貢献する事業領域です。これを成長分野と位置づけ、規模の拡大と収益性の両方を伸ばす方針です。

「For Stability」はシステムの運用や保守といった従来型のIT領域として、お客さまのIT基盤の安定稼働への貢献と品質向上に取り組む事業領域です。これについては効率性を追求し、収益性を高めていく方針です。

この上期のテクノロジーソリューションの売上は1兆3,774億円で、そのうち33%が「For Growth」、67パーセントが「For Stability」で構成されています。上期の「For Growth」の売上は4,591億円と、コロナの影響はありましたが、前年から5パーセント伸長しました。一方、「For Stability」の売上は9,183億円で、前年の88パーセントという水準です。それぞれの事業領域を構成する内容とサブセグメントごとの実績については、資料の後ろにつけています補足事項に記載しています。

コロナによる減収影響は、この2つのそれぞれの事業領域で受けていますが、成長領域として位置づけている「For Growth」はそれをカバーして伸長しました。全般的な経済環境はまだまだ楽観視できませんが、ワークスタイル変革、スマートシティ、ローカル5GといったDX拡大に向けたデマンドが確実に見え始めています。自らのDX化もしっかり進めることでリファレンスを構築しながら、お客さまの事業成長に貢献できるよう取り組んでいきます。今後はこの2つの領域ごとに、事業の動きを継続的にみなさまにもお示ししていきます。

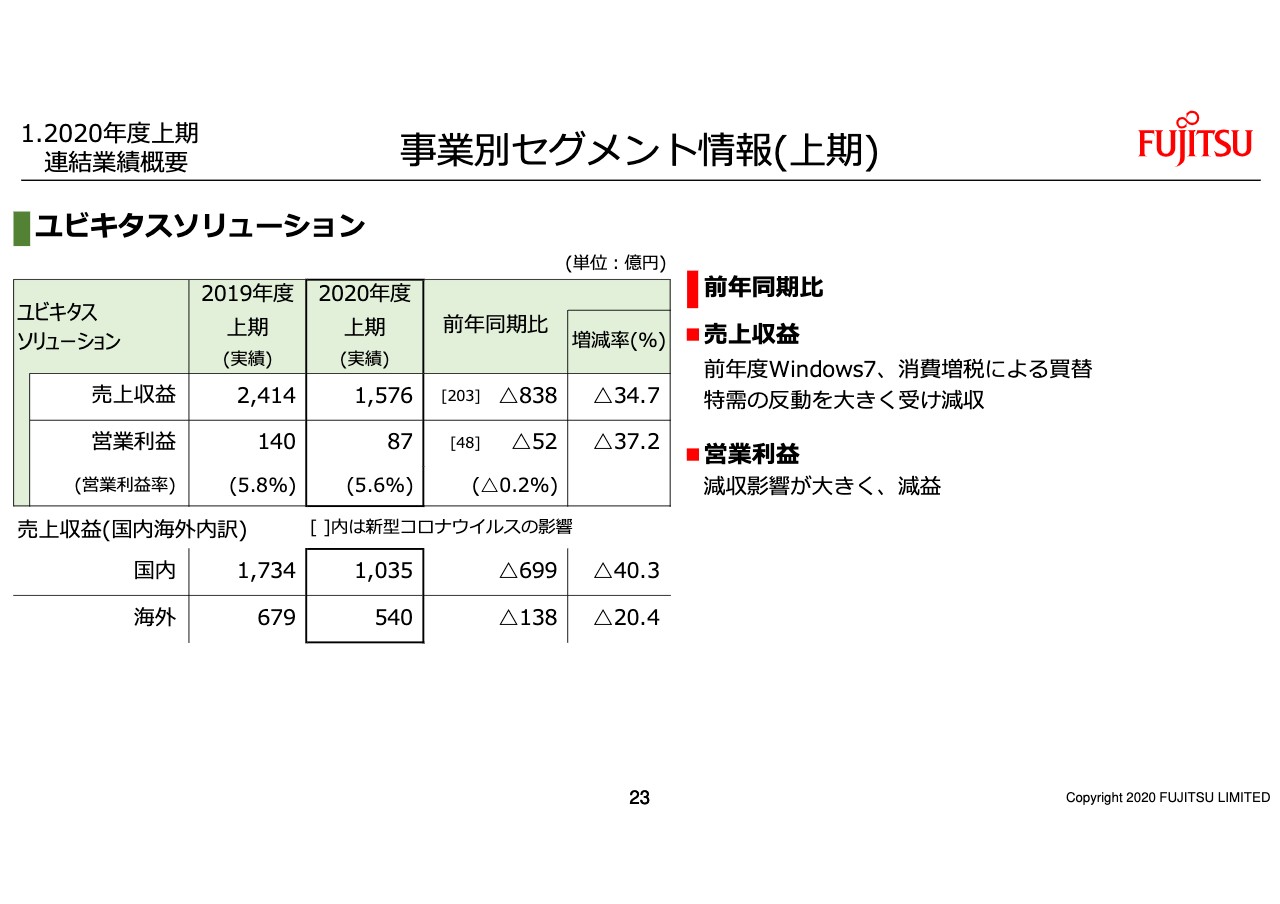

事業別セグメント情報(上期)⑥

ユビキタスソリューションの売上は1,576億円で、前年から34.7パーセントの減収です。前年度は「Windows7」関連に加え、消費増税前の駆け込みによる需要の反動を大きく受け、減収となりました。営業利益は87億円で、減収影響を中心に前年から52億円の減益です。

事業別セグメント情報(上期)⑦

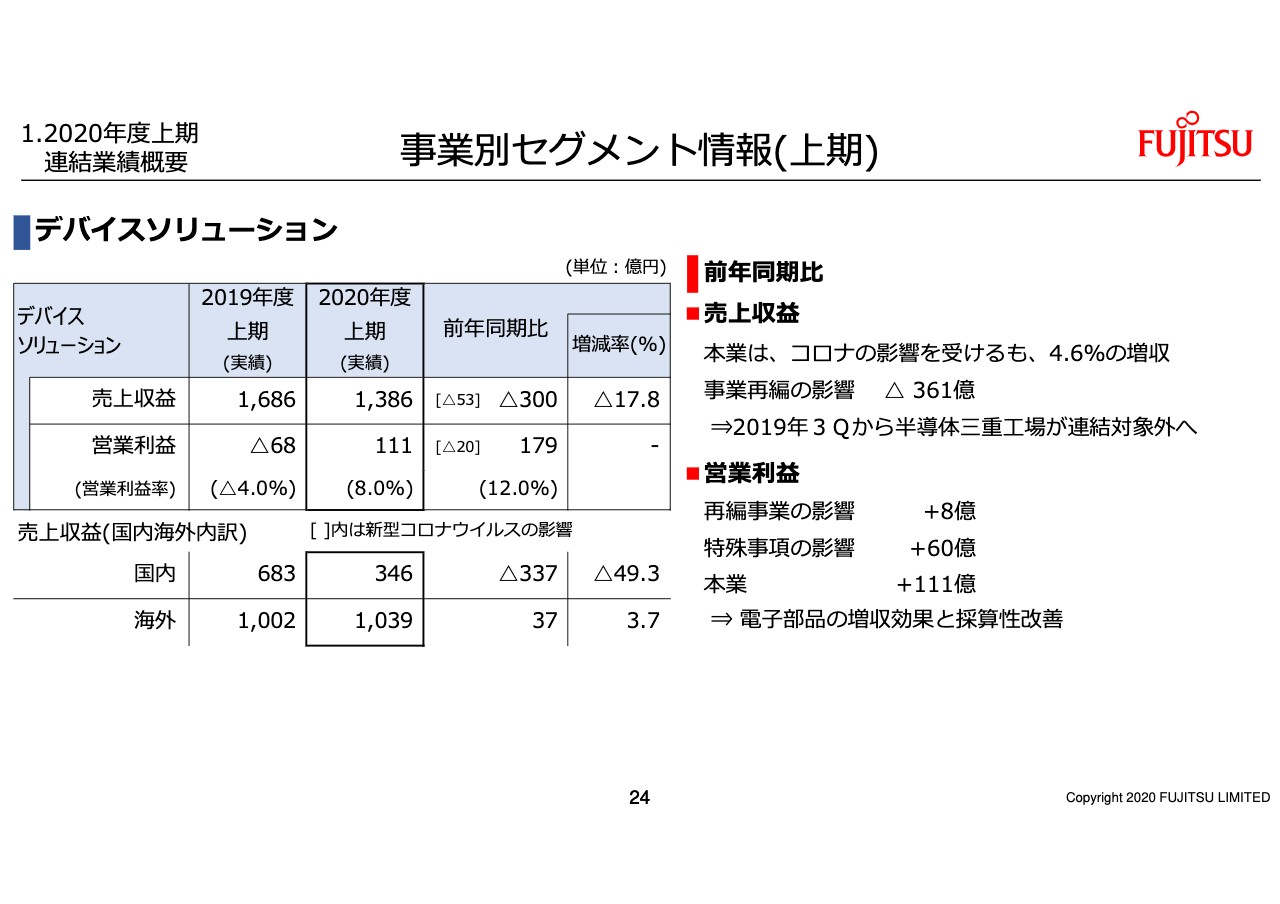

デバイスソリューションの売上は1,386億円で、前年から17.8パーセントの減収です。事業再編の影響がマイナス361億円ですが、この影響を除くと、電子部品を中心に4.6パーセントの増収です。営業利益は111億円で、前年から179億円の改善です。昨年のビジネスモデル変革費用と事業再編の影響がプラス68億円で、電子部品の増収効果・採算性改善により本業は111億円の改善です。

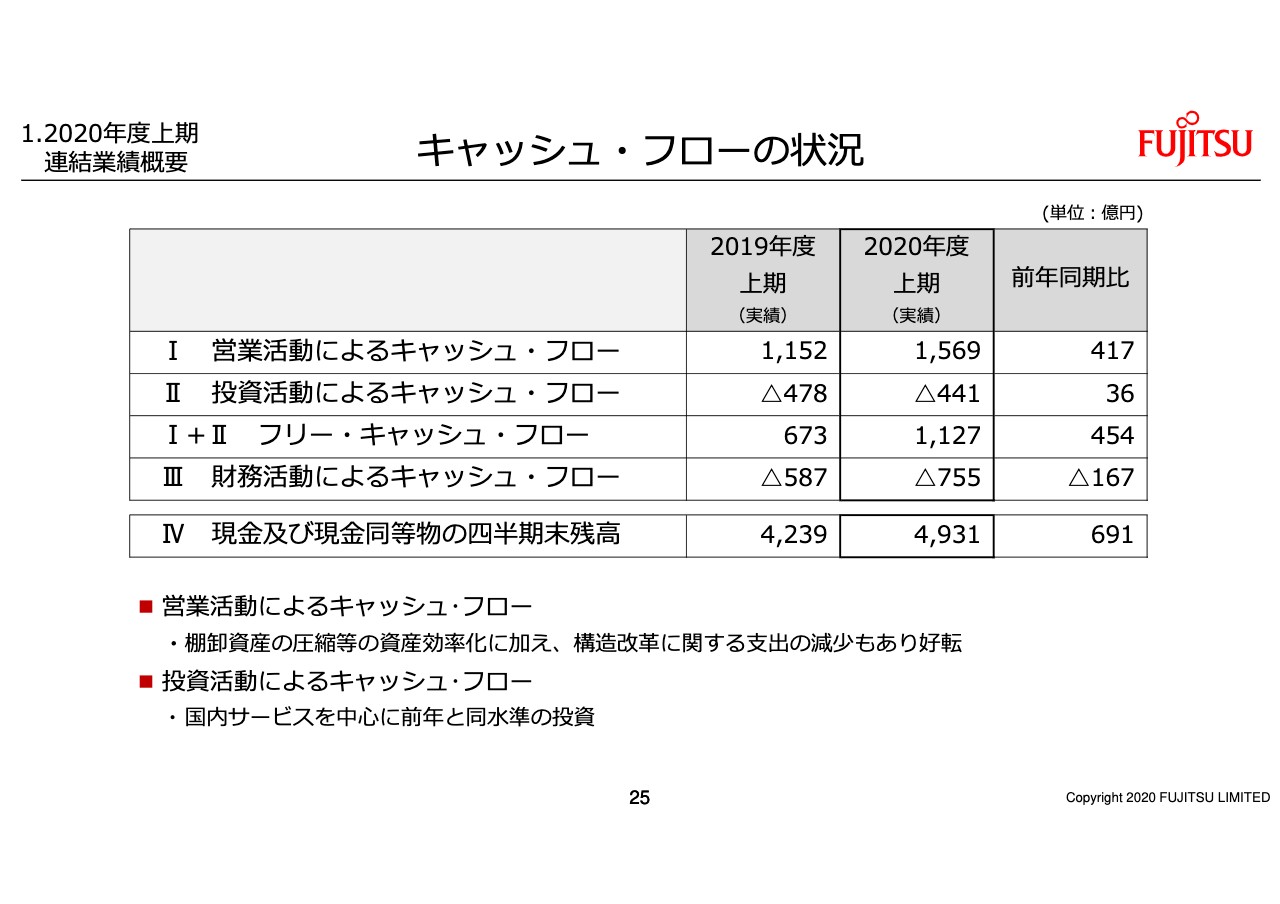

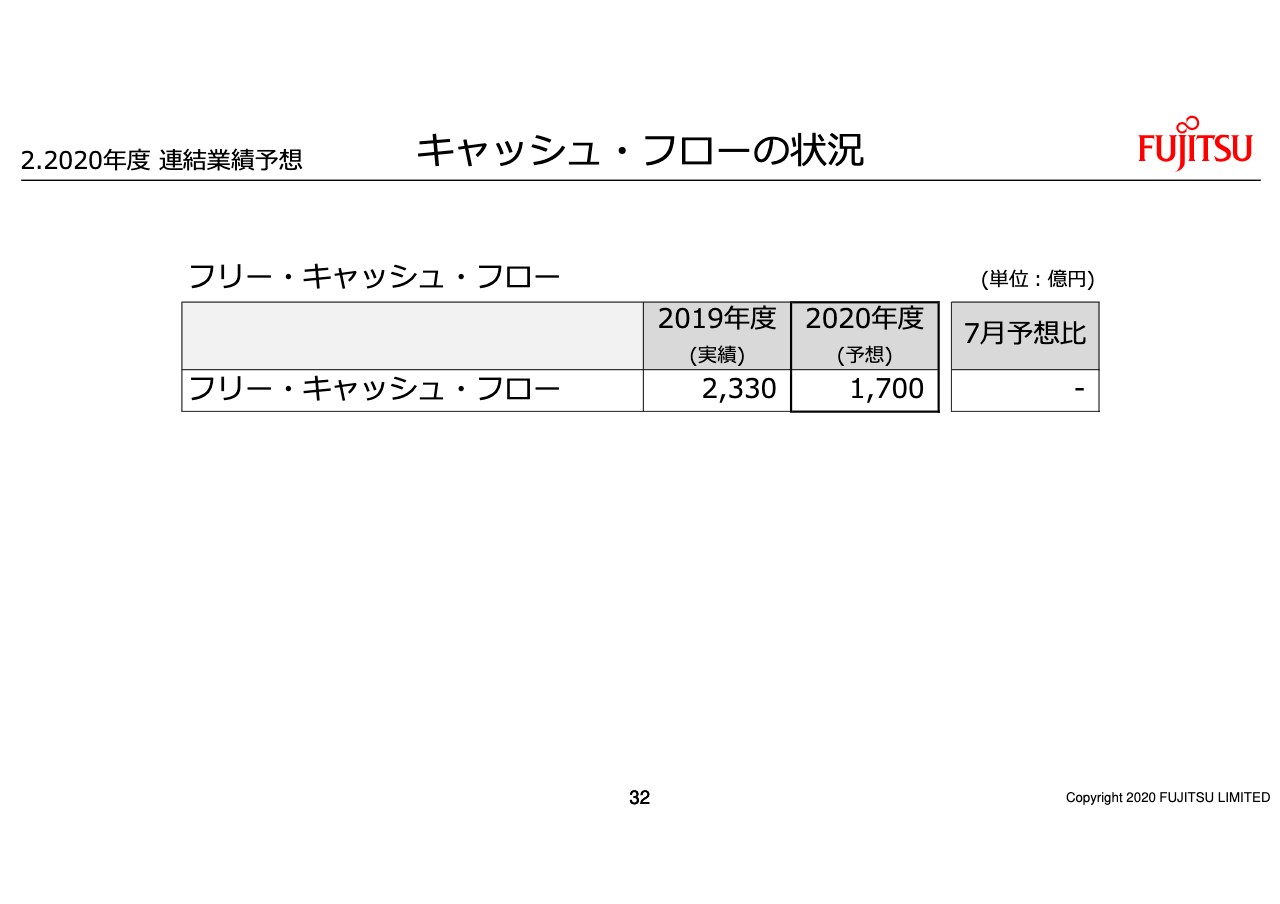

キャッシュ・フローの状況①

キャッシュ・フローの状況です。営業キャッシュ・フローは1,569億円で、棚卸資産の圧縮など資産効率化を進めたことに加え、構造改革に関する支出の減少により、前年から417億円増加です。投資キャッシュ・フローは441億円のマイナスと、ほぼ前年並みです。フリー・キャッシュフローは1,127億円となりました。

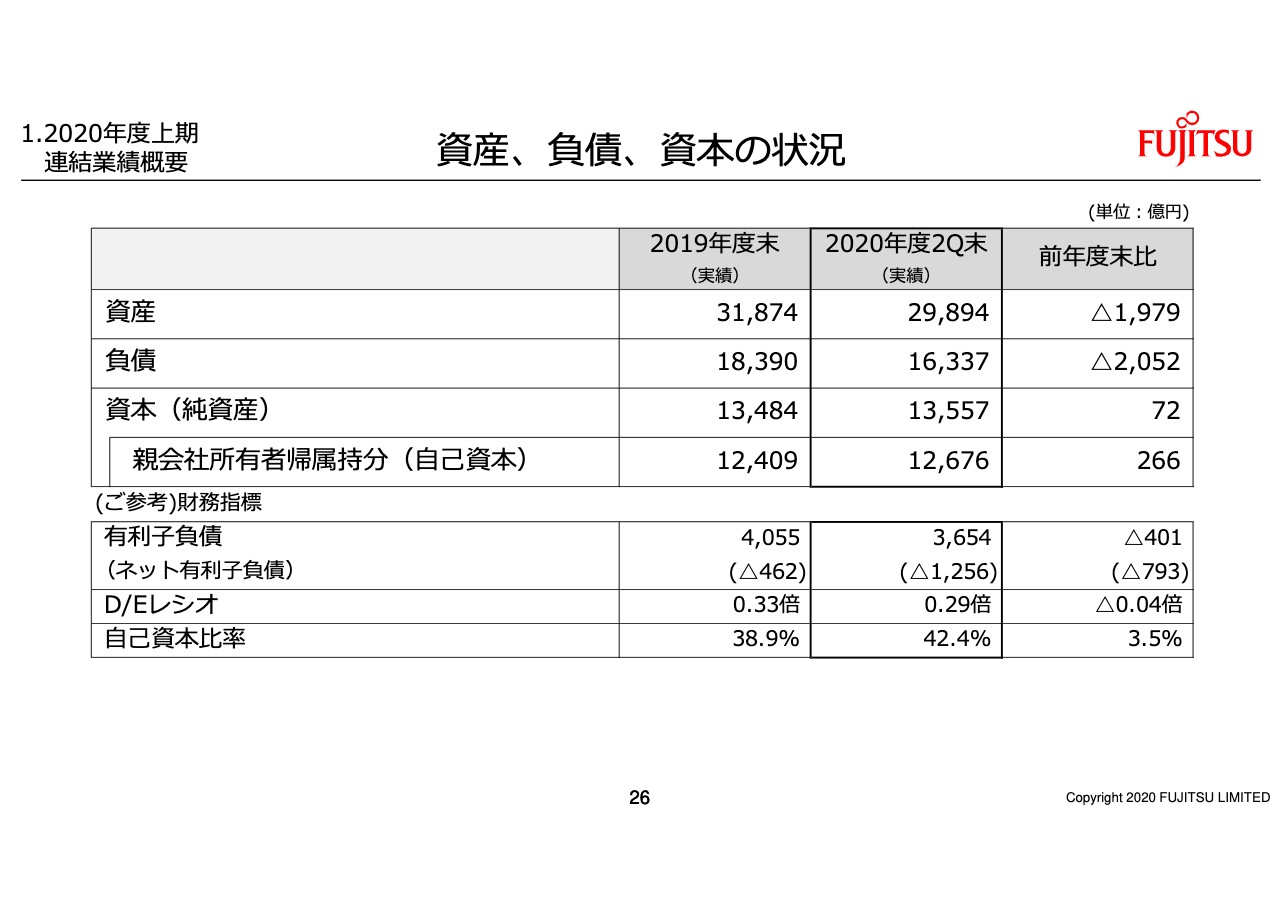

資産、負債、資本の状況

資産・負債・資本の状況です。事業再編の進展と棚卸資産圧縮等の効率化を進めたことで、資産・負債とも2,000億円程度圧縮させることができました。

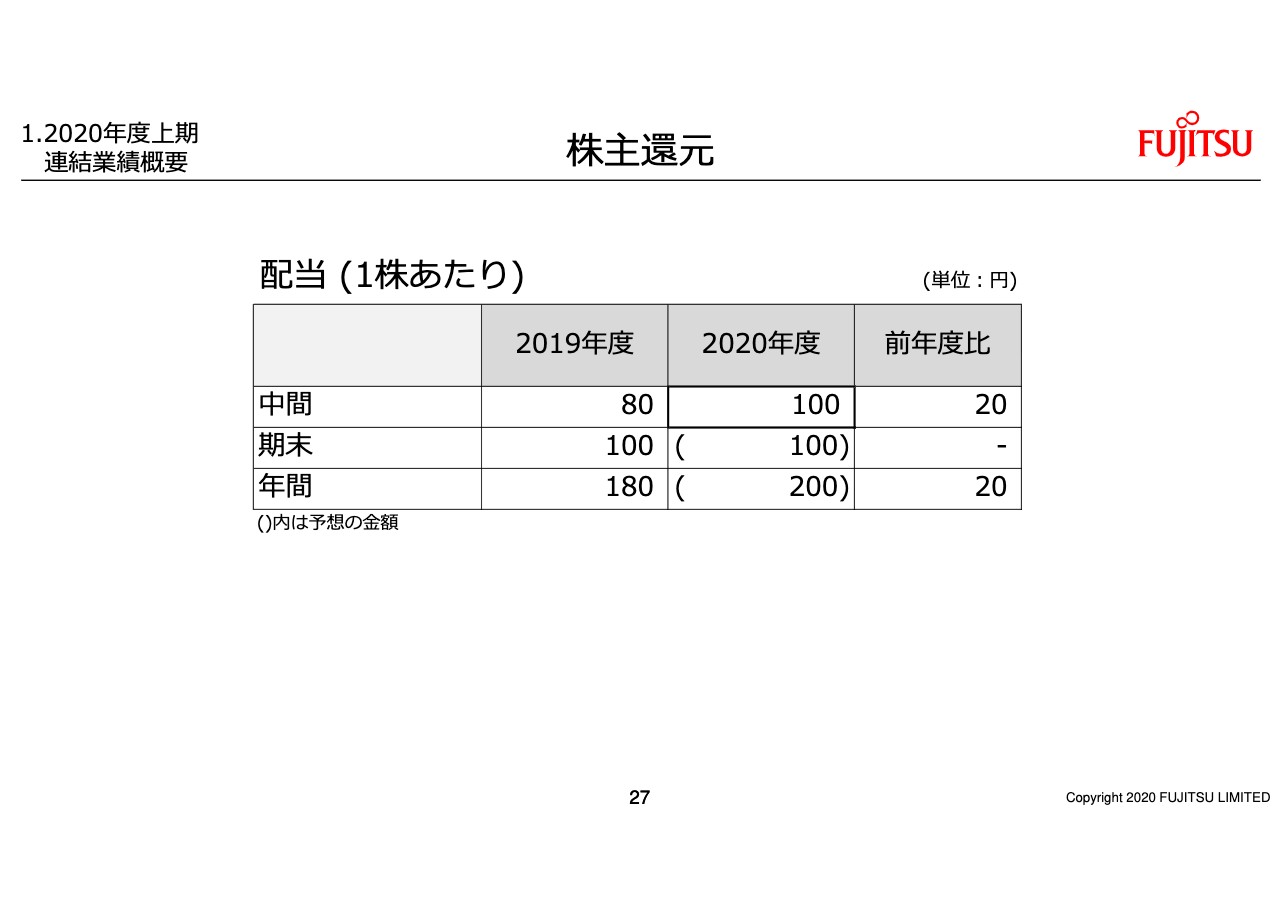

株主還元

株主還元です。7月に公表したとおり、中間配当は1株あたり100円で実施します。コロナの影響を受けているものの、財務基盤の健全性は十分確保できているという状況から、前年の中間配当から20円の増額です。

スライドにはありませんが、公表時点と社内計画の比較をコメントします。連結合計では、コロナの影響も含めて想定どおりの推移と考えています。セグメント別の内訳も大きな影響は生じていません。テクノロジーソリューションで、自治体・ヘルスケア分野でコロナ影響が少し強く出たことにより計画を若干下回りました。一方で、デバイスソリューションは計画を若干上回っています。

なお、四半期別に前年比で見ますと、第1四半期が強く、第2四半期が弱く見えるかと思いますが、要因は3つです。1つ目、昨年第2四半期は消費増税の影響もあり、PC特需を中心にPCのデマンドが非常に強かったことがあります。2つ目、システムプロダクトの大口商談のタイミングが、昨年は第2四半期集中、今年は第1四半期が中心だった影響があります。3つ目、コロナによる減収インパクトが第2四半期に拡大したことがあります。いずれについても、7月の時点で想定したとおりの動きです。

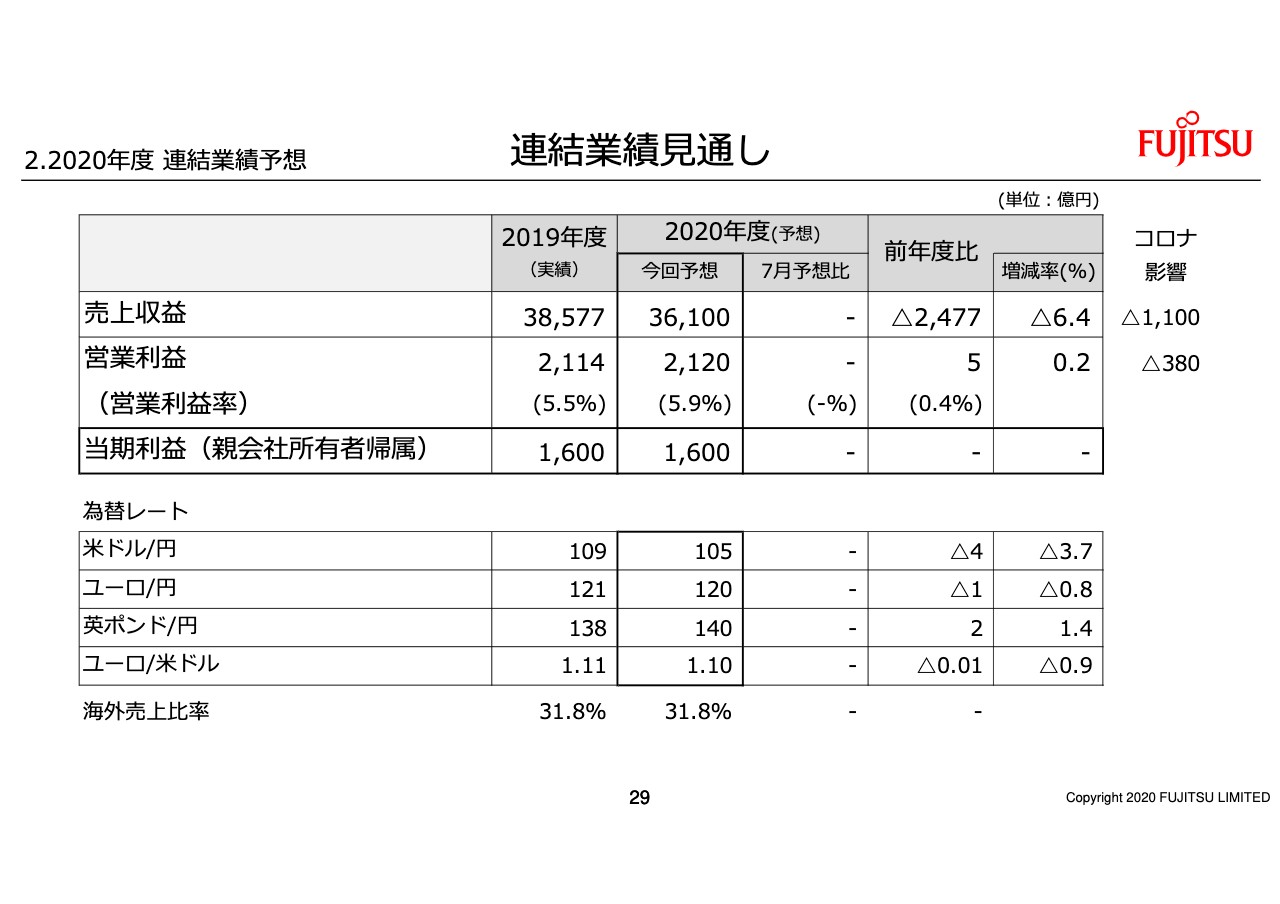

連結業績⾒通し

2020年度の業績見通しです。表の上段の太枠の部分、売上収益は3兆6,100億円、営業利益は2,120億円、当期利益は1,600億円と、いずれも変更しません。表の欄外に記載していますコロナ影響も前回公表と同額です。

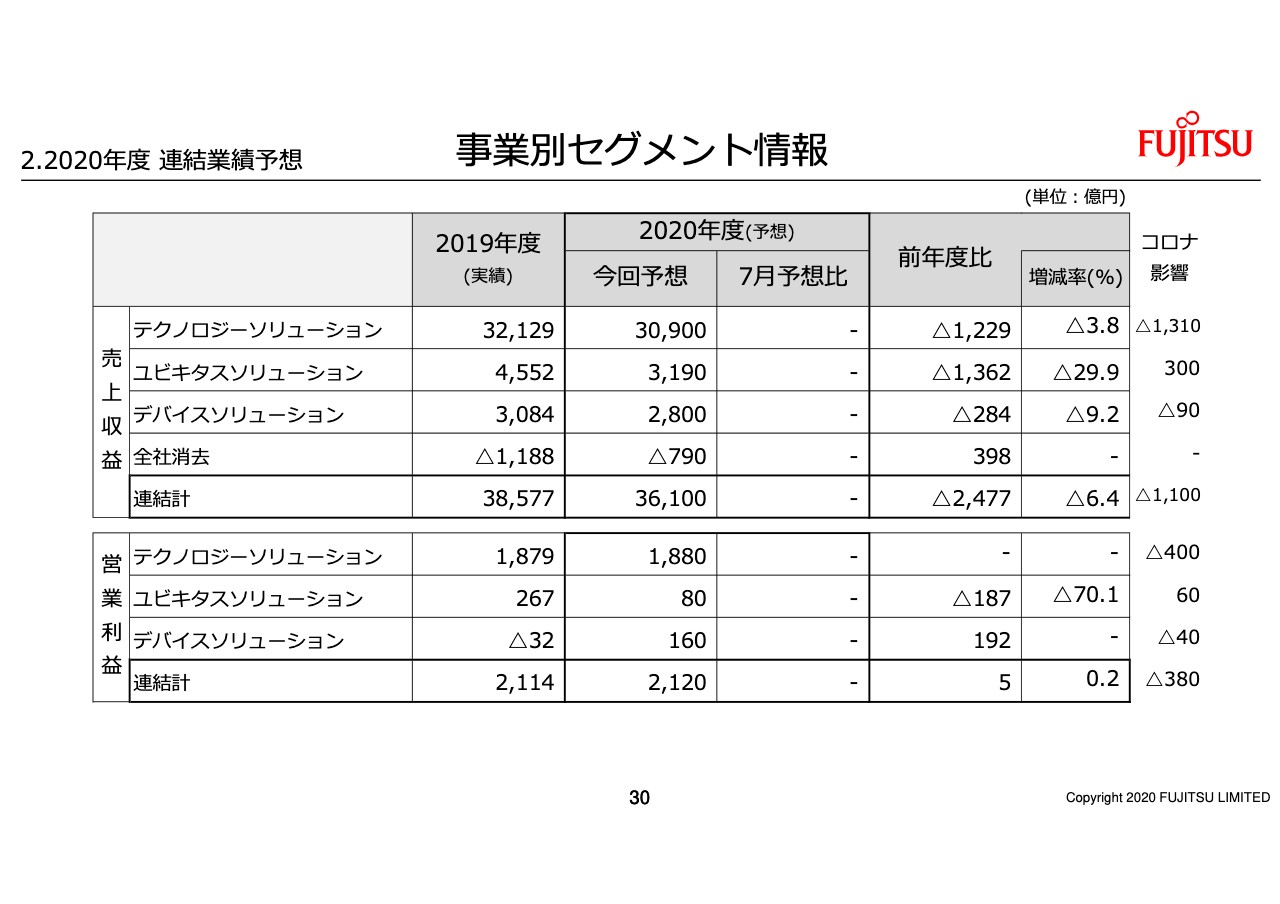

事業別セグメント情報

セグメントごとの内訳です。各セグメントともすべて前回予想どおりです。

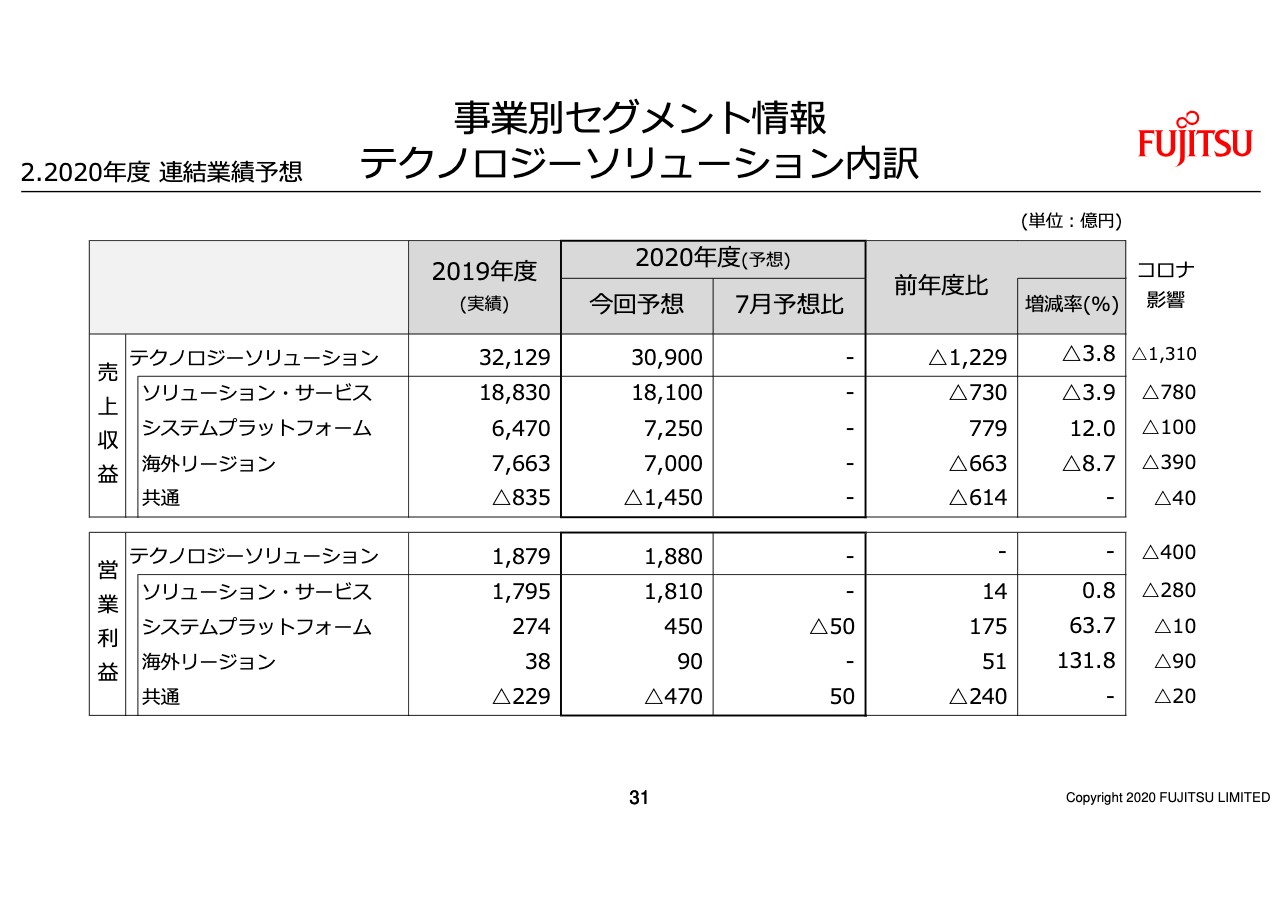

事業別セグメント情報 テクノロジーソリューション内訳

テクノロジーソリューションの内訳です。表の中央、太枠内に7月予想比を記載していますが、プラスとマイナスが若干入っています。これは第2四半期実績で計上したシステムプラットフォームのビジネスモデル変革費用を共通から組み替えた影響です。各サブセグメントとも本業ベースでは変更していません。

キャッシュ・フローの状況②

上期の実績は、全体としてコロナの影響を強く受けていますが、ほぼ想定どおりの推移となりました。国内・海外とも、まだまだ先行き不透明な事業環境が継続していますが、社会やお客さまの動向、ニーズをしっかり見極めながら、持続的な成長に向けた取り組みについてはブレることのないよう引き続き事業運営を進めていきます。説明については以上です。

スポンサードリンク

スポンサードリンク

電気機器業の最新ニュース

![]()

- サクサHD、ボタン電話装置設計製造技術と商流に強み 優位性を活かし、SMBに向けたネットワークセキュリティ装置を展開

3/16 11:01

3/16 11:01 - NEC・第一交通・電脳交通、自動運転で業務提携 地方展開を想定 3/14 19:41

- テラプローブ、通期は売上高・営業利益・経常利益で過去最高 車載向け、サーバー用CPU・GPUが好調に推移 2/29 16:13

- 電機大手3社の4-12月期決算 2/26 08:56

- JVCケンウッド、売上収益増により事業利益は前年比+42.8%と大幅増益 4Qも無線システムの堅調な需要を見込む 2/ 9 09:09