関連記事

帝人、ヘルスケア関係は堅調も自動車、航空機を重点市場とするマテリアル事業が低調で1Qは減収減益

2020年9月4日 09:07

![]()

記事提供元:ログミーファイナンス

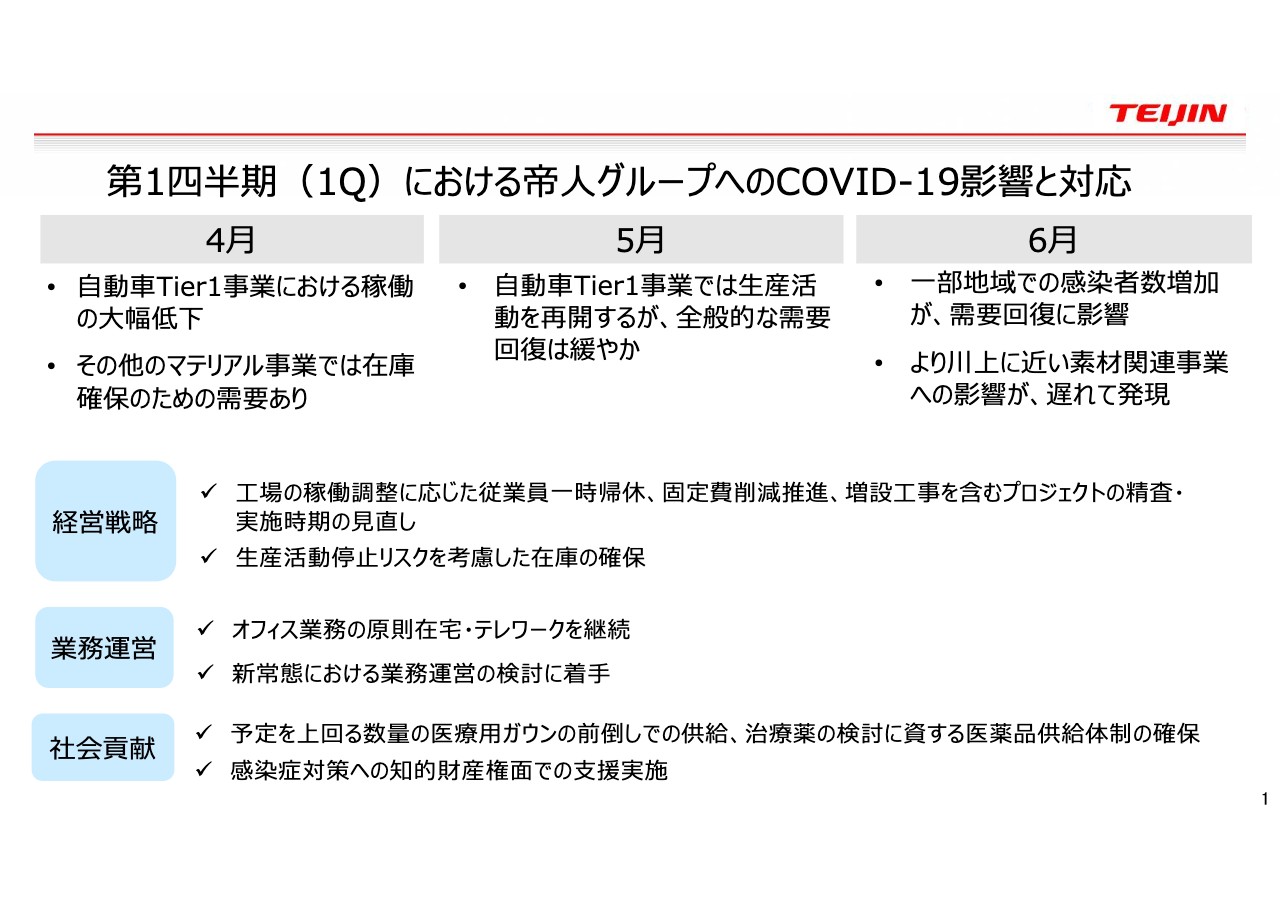

第1四半期(1Q)における帝人グループへのCOVID-19影響と対応

園部芳久氏:園部です。ただいまからご説明させていただきます。スライドの右下にページ数がありますので、1ページをご覧ください。我々は事業ごとに動き方が異なるため、第1四半期でCOVID-19の影響がどのように出ているかを補足的にご説明します。

自動車のTier1事業は自動車のOEMの稼働に合わせて、かなりダイレクトに影響が出ています。そのような意味では、4月はOEMがほとんどの工場で停止したため、稼働が大幅に低下しました。

一方で、その他のマテリアル事業はかなり川上にあるため、サプライチェーンの中での在庫形成もあり、自動車のOEMの生産稼働状況とは違った動き方となりました。4月はマテリアル事業、とくにアラミドなどではユーザーが在庫を確保するために相当程度の需要があったため、影響はほとんどありませんでした。

5月に自動車Tier1は再開しましたが、5月中旬以降は部分的な再開にとどまっている中で緩やかに回復しています。とくにSUVやピックアップトラック関係はOEMを主力としていますので、そのあたりの立ち上がりは相対的に早かったようです。

6月は感染者が増加する地域もあり、需要回復がスピードダウンしたところがあります。川上に近い素材関連事業の影響がタイミングがズレて出てきました。このあたりから、OEMの生産への影響が遅れて出てきたということです。

私どもの内部の動きとしては、経営戦略として工場の稼働調整に応じた従業員の一時帰休を実施しています。

すべての事業に共通しますが、固定費削減の推進や増設プロジェクト等の精査、実施時期の見直しを行なっています。

また、春先あたりにCOVID-19の感染が拡大する中で、工場の生産が止まってしまうというリスクを考慮し、一部の事業では在庫の確保を行なっています。とくにヨーロッパ地域、ドイツ、オランダなどは感染が拡大し、実際に患者さまも発生する中で、そのような対応を行なったということです。

業務運営ですが、テレワークをかなり徹底して行ない、新常態における業務運営は新しいかたちを想定して検討に着手しています。

社会貢献という意味合いでは医療用のガウンを受注しましたが、予定を上回る数量を前倒しで提供できました。また医薬関係ではCOVID-19の治療薬に資するために、医薬品の供給体制を確保しています。

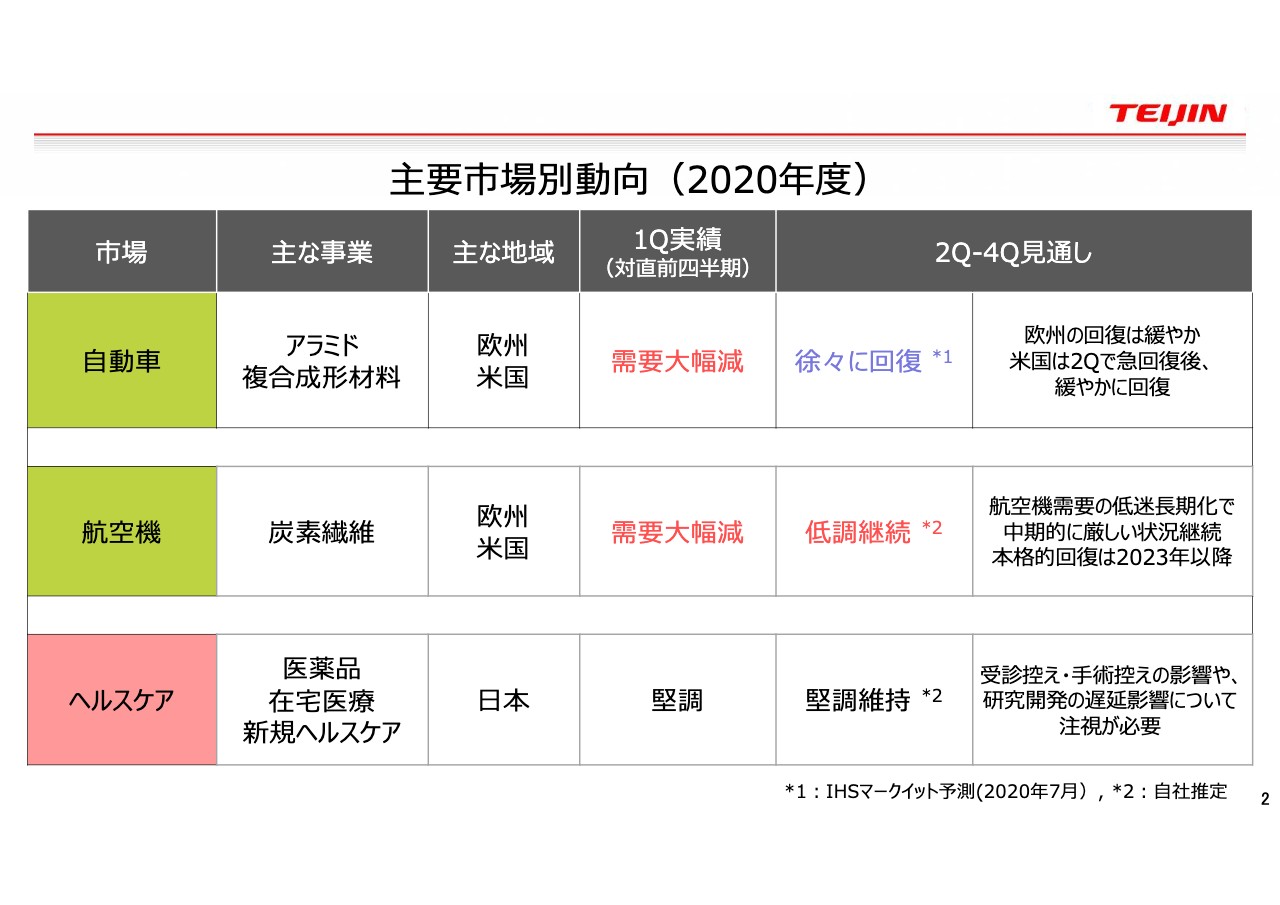

主要市場別動向(2020年度)

2ページは繰り返しになりますが、主要市場別動向です。自動車関係を重点市場とするアラミド複合成形材料ですが、とくに第1四半期の需要は大幅に減少しています。

第2四半期から第4四半期の見通しとしては、欧州の回復は緩やかですが、米国は先ほどお伝えしたように第2四半期でSUVやピックアップトラックを中心に急回復しています。ただし、回復自体はスピードが緩やかといった状況です。

航空機は、炭素繊維の欧州、米国については需要が大幅に減少しています。あらゆる用途で減少はしていますが、今後も第2四半期から第4四半期に計上を継続します。

航空機は需要の低迷長期化ということでビュートレードも大幅に下がっていますが、長期的には厳しい状況が続くと予想しています。このあたりも回復状況は非常に見通しにくいのですが、少なくとも本格的な回復は2023年以降ではないかと見ています。

ヘルスケア関係は第1四半期、第2四半期以降も含めて全般的に堅調です。しかし、受診控えや手術控えの影響がどの程度出てくるかということの見極めや、研究開発の遅延についての注視は必要と考えています。

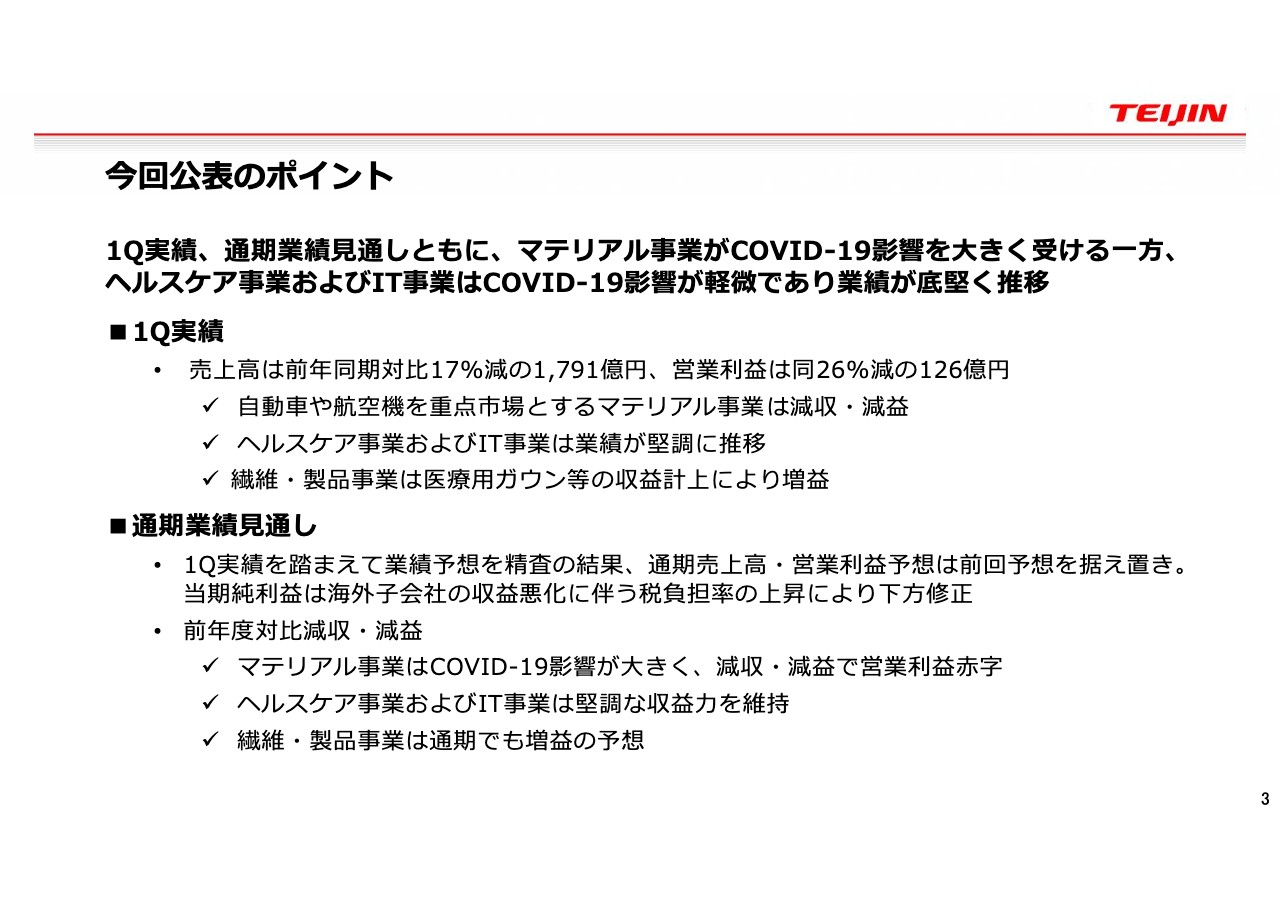

今回公表のポイント

3ページは全体のまとめです。第1四半期の実績と通期業績の見通しはともにマテリアル事業がCOVID-19の影響を大きく受けた一方、ヘルスケア事業やIT事業は影響が軽微であって業績は底堅く推移しました。

第1四半期に関しては、売上高は前年同期比で17パーセント減の1,791億円、営業利益は同26パーセント減の126億円ですが、内訳はいろいろな出入りがあります。自動車、航空機を重点市場とするマテリアル事業は減収減益で、第1四半期では営業利益が赤字でした。

ヘルスケア事業、IT事業は業績が堅調に推移しています。一方で、繊維・製品事業は医療用ガウン等の受注もあり、前年同期比で増益となりました。

通期業績見通しも全般に第1四半期と同じ状況ですが、実績を踏まえながら業績予想を精査した結果、売上高・営業利益予想は、中身の入り繰りはありますが、前回予想を据え置きとしています。

当期純利益は、とくに赤字の海外子会社の税効果が取れないということで、結果的に赤字がそのまま当期純利益に影響し、会計上の税負担率が上昇したことによって下方修正となります。前期対比では減収減益です。

マテリアル事業は通期でも赤字の幅は小さく、最終的には第4四半期あたりに黒字化を見込んでいますが、通期で見れば営業利益赤字となります。ヘルスケア事業、IT事業は引き続き堅調に推移し、繊維・製品事業は第1四半期に数字がそこそこ出ましたが、通期でも増益予想ということです。

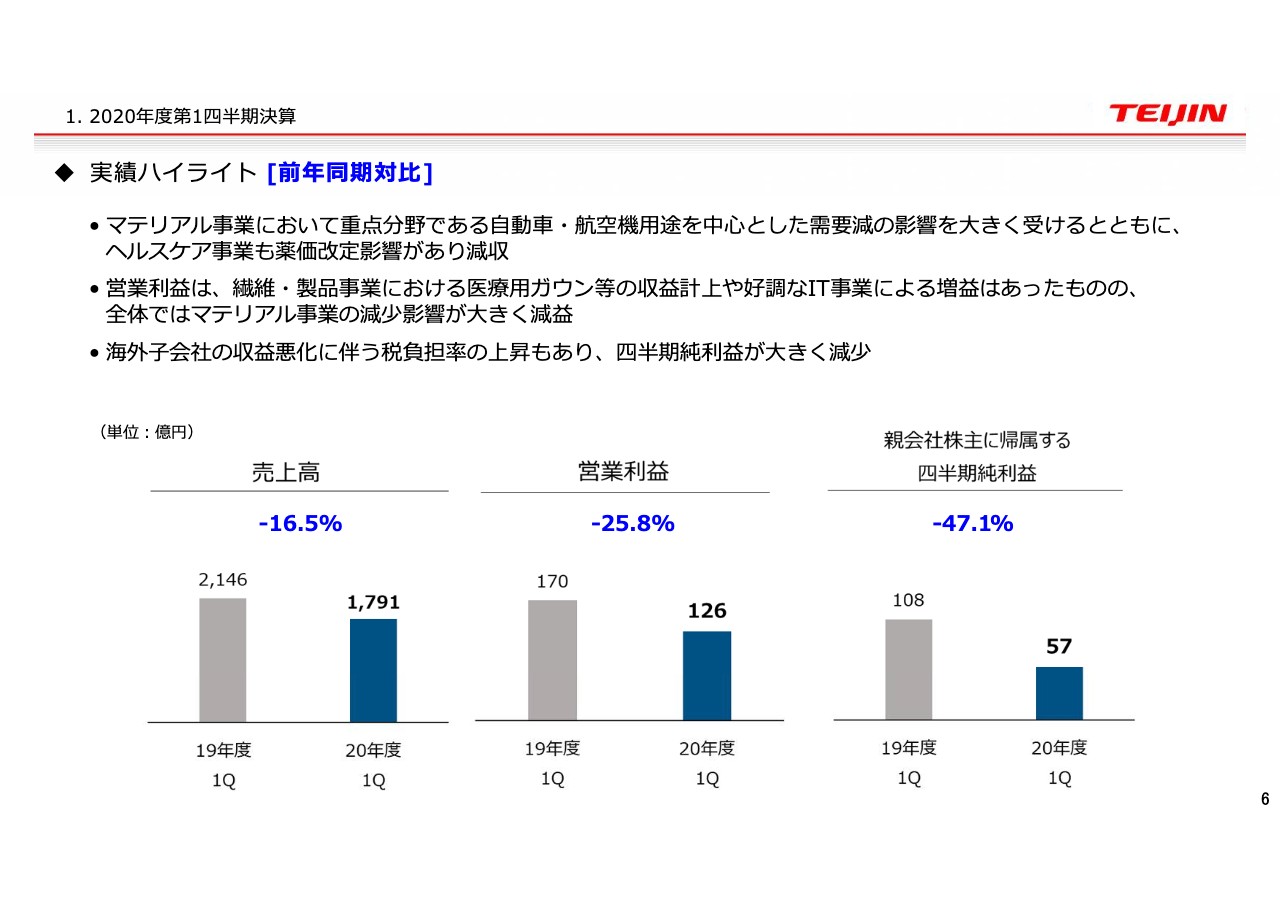

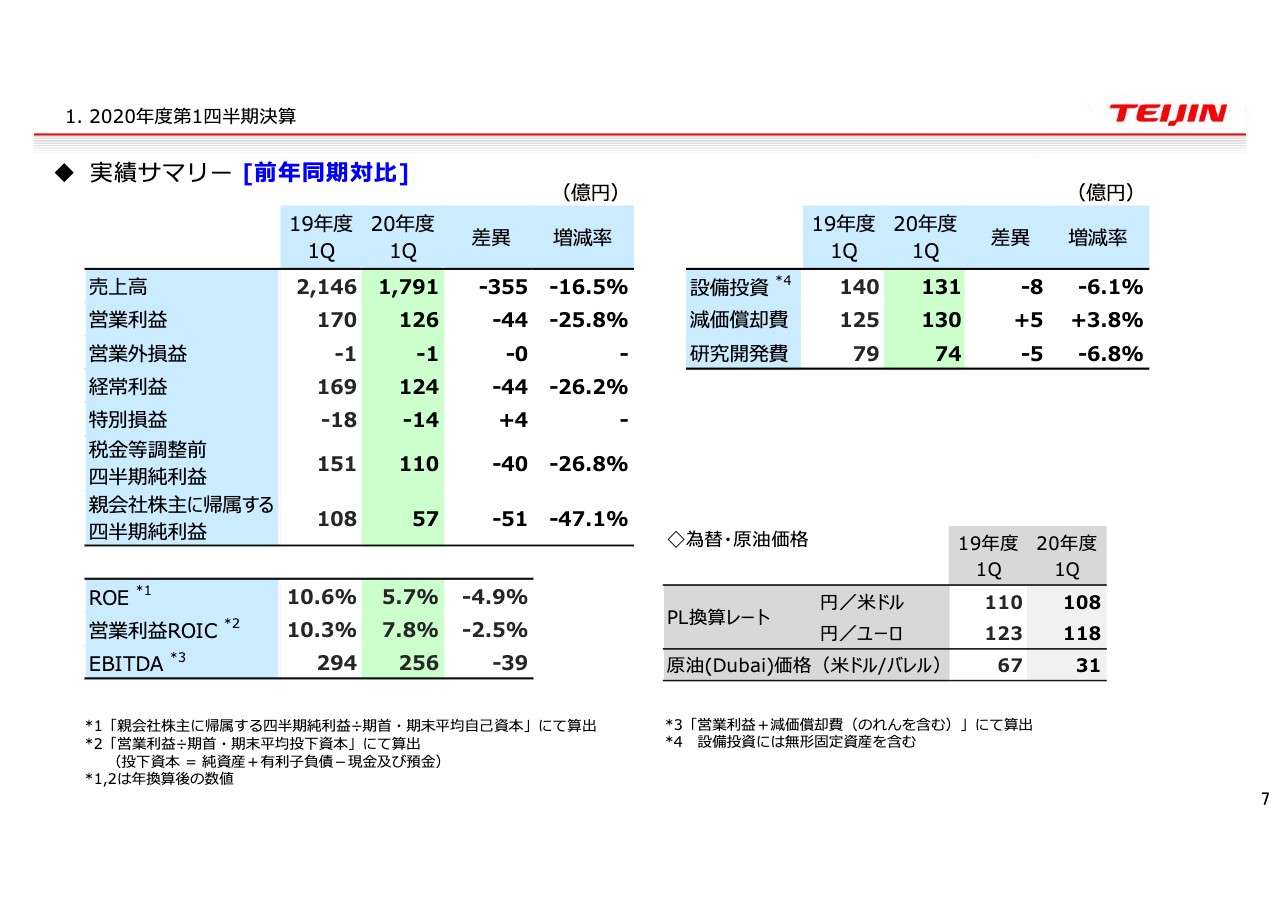

実績ハイライト[前年同期対比]

6ページは実績ハイライトですが、先ほどのサマリーでほぼお話しましたので、このあたりは省略します。当期純利益が前年同対比で47.1パーセント減の57億円というところがポイントです。

実績サマリー[前年同期対比]

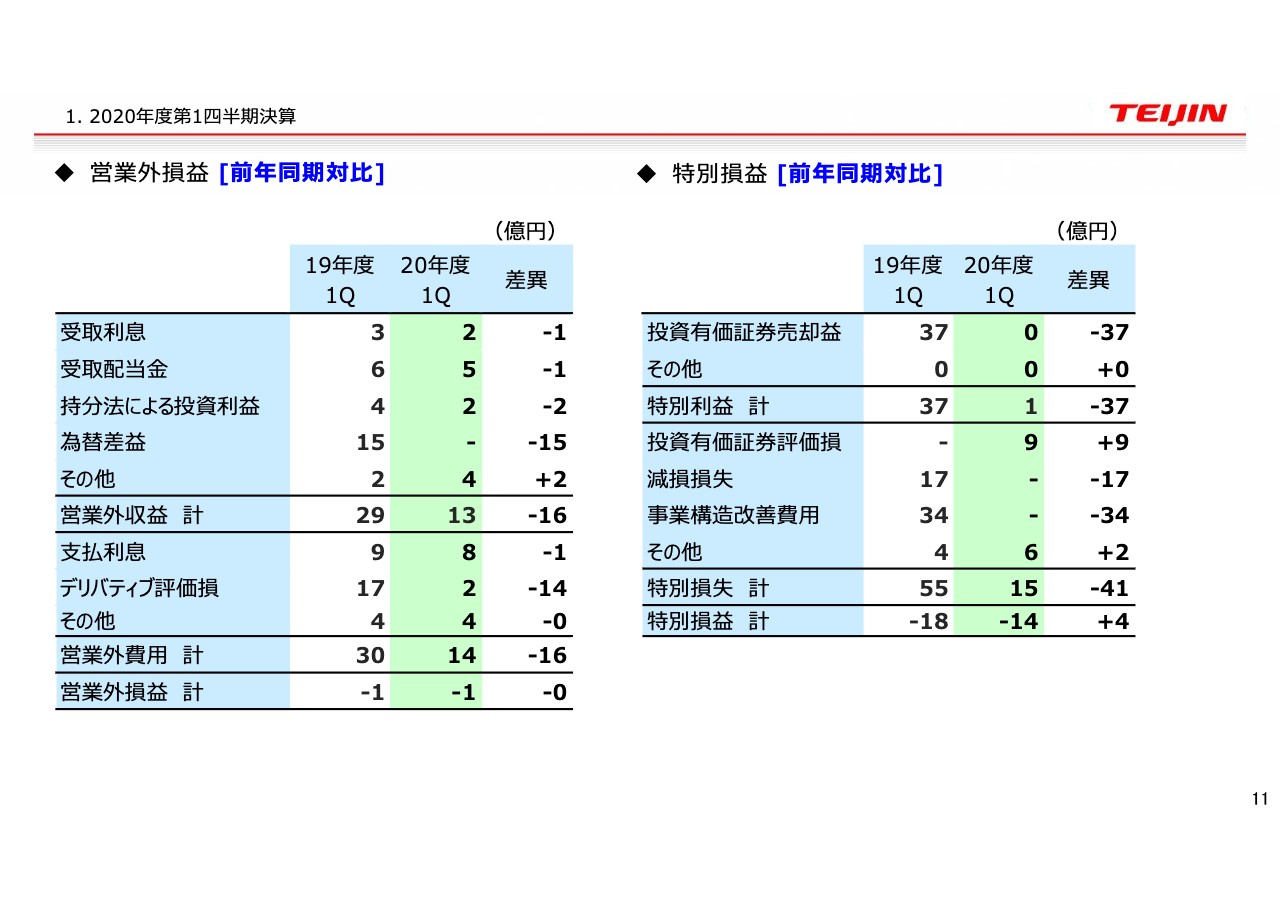

7ページは実績サマリーです。先ほど売上高、営業利益、純利益はお伝えしていますが、それ以外の項目の営業外損益や特別損益は特段特記すべき事項はありません。営業外損益は前年同期とほぼ同じ水準、特別損益はいろいろな項目の出入りはありますが、同程度の水準です。

ROEは当期純利益が大幅に下がったため、5.7パーセントでした。EBITDAは256億円で39億円の減少となっています。その他の項目ですが、設備投資、減価償却費、研究開発費は前年同期から大きな変動はありません。

為替・原油価格は前年同期に対して円高の方向です。原油のDubaiですが、第1四半期は31ドルで大幅に下落しました。

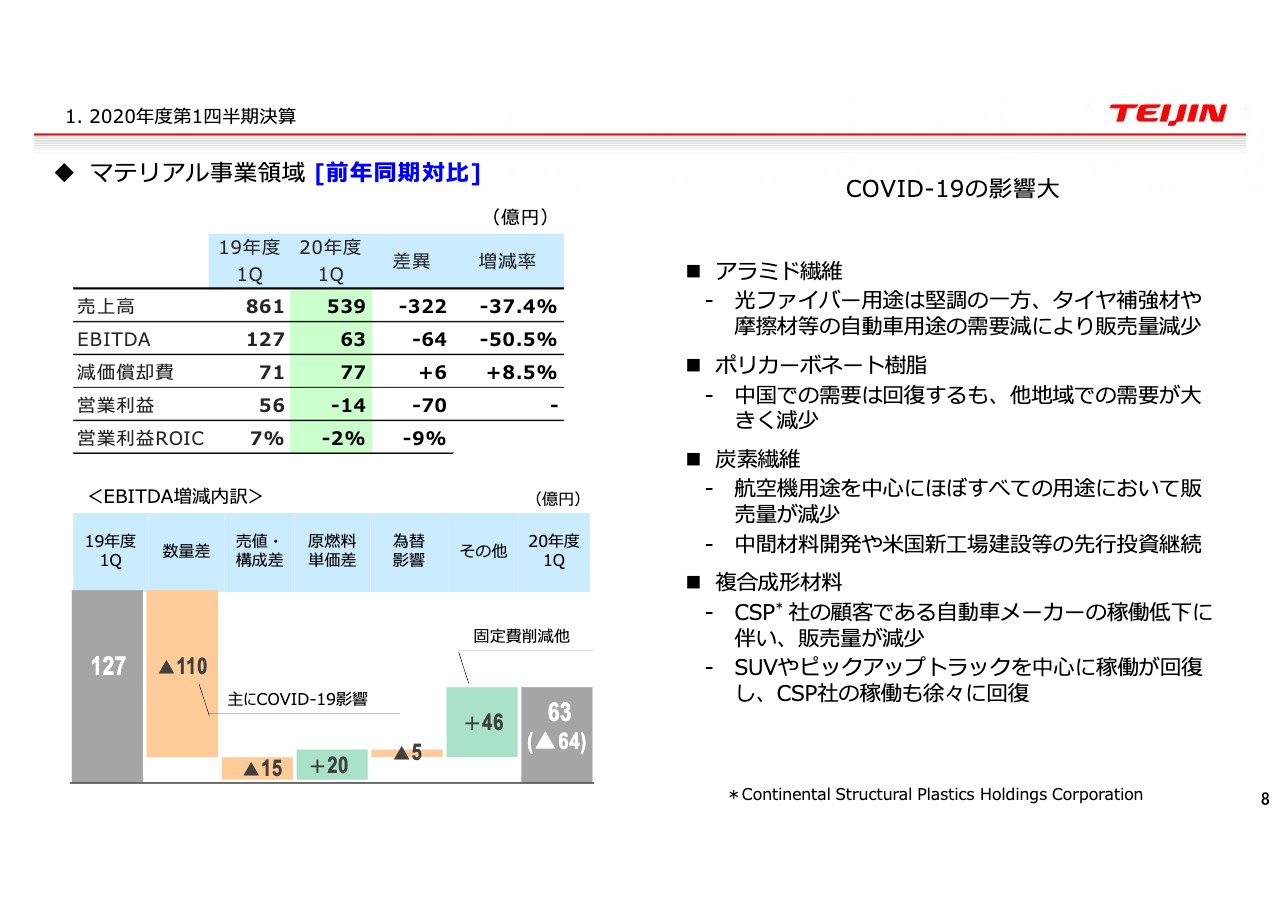

マテリアル事業領域[前年同期対比]

8ページ以降で事業別のご説明をします。まずマテリアルですが、売上高が前年同期比で37パーセントの大幅な減少で、EBITDAも50パーセントの減少となりました。営業利益は前年同期比で70億円の減少、営業利益赤字は14億円です。

こちらの内訳ですが、スライド下のブリッジチャートでEBITDAの増減を示しています。一番大きいところはCOVID-19の影響での数量差110億円です。売値・構成差は炭素繊維の関係の販売構成差や樹脂の売値が下がったことの影響があります。

一方で、原燃料単コストは全般的に原燃料が下がり、我々にとってはEBITDAのプラス影響があったということになります。両方を合わせると、この第1四半期に関して言えば若干のプラスに働きました。

その他は固定費削減ですが、活動自粛などの制限された中での販管費削減があったと同時に、積極的に費用を削減できるかできないかというところで、いろいろな施策を打ちました。展示会など会場を変えて対面で行なうというのをオンラインで行なうなどの施策も含め、いろいろな削減策を講じています。

スライドの右側の事業別で見ますと、アラミド繊維は光ファイバーについてはほぼ堅調に推移していますが、車関係ではタイヤ補強材、摩擦材等が需要減により販売量が減少しています。ポリカーボネート樹脂は中国での需要は回復していますが、他地域での需要が大きく減少したため量的にマイナスになりました。

炭素繊維は航空機用途を中心に、ほぼすべての用途において販売量が減少している状況です。そのような中でも中間材料の開発や米国の新工場建設関係の先行投資、人の採用なども含めて投資を継続しています。

複合成形材料は冒頭でお伝えしたように、CSPの顧客である自動車メーカーが4月はほとんどストップし、5月半ば頃から徐々に再開、6月、7月にかけてかなり回復しています。7月はほぼフル稼働に近い状態となっていますが、4月から6月に関しては大幅に数量が落ちました。

その中でもCSPが主力とするSUVやピックアップトラックを中心に稼働は回復しており、それに伴ってCSPの稼働も徐々に回復している状態です。

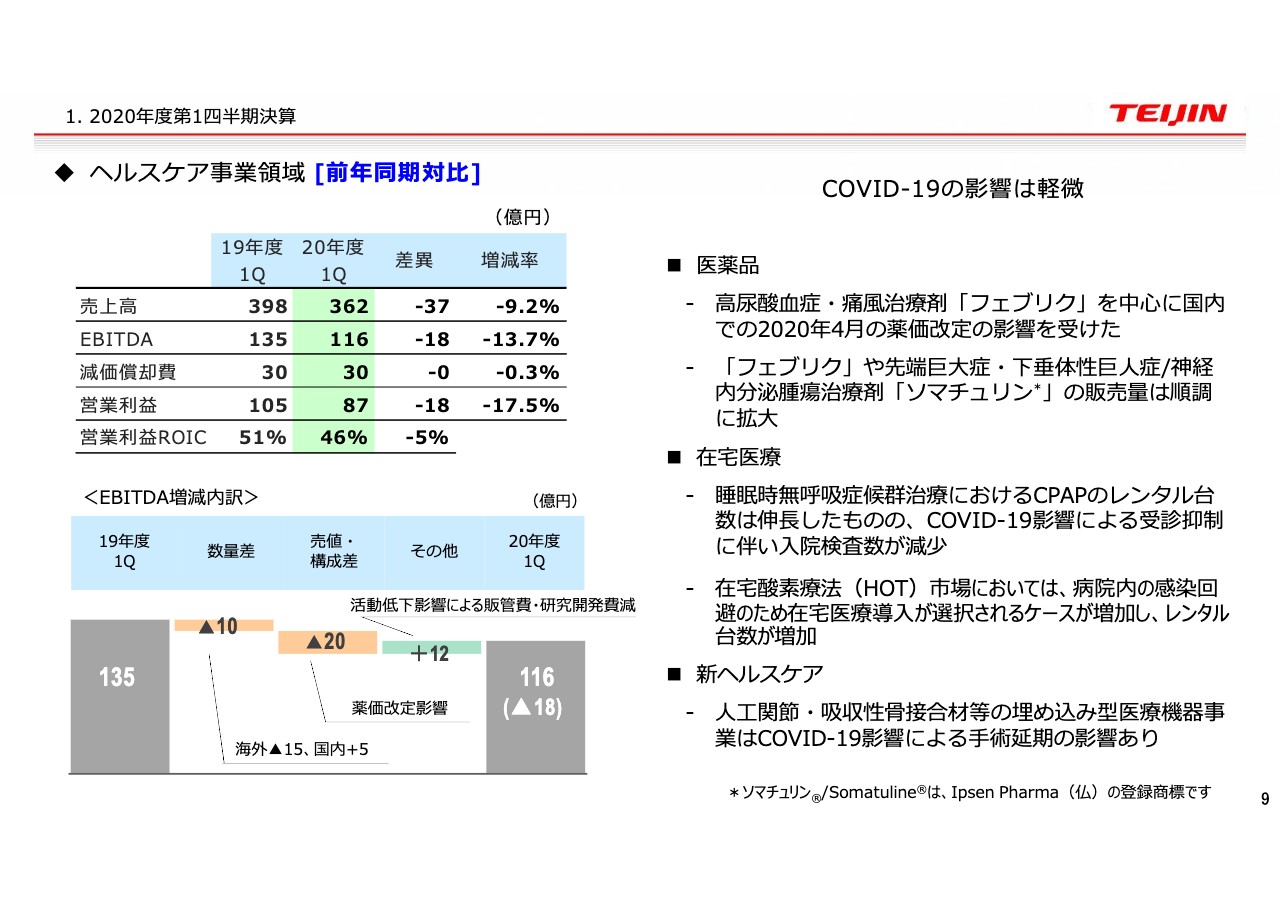

ヘルスケア事業領域[前年同期対比]

9ページはヘルスケア事業です。営業利益をご覧いただくと前年同対比で18億円の減益ですが、スライド左下のEBITDAの増減でいろいろな出入りがあり、薬価改定の影響が残ってしまったという言い方もできると思います。数量的には海外後発品が販売されたことでその分がマイナスとなりました。

国内は堅調に推移して若干のプラスです。薬価改定は20億円ほどの影響があり、一方で病院の訪問自粛などの訪問規制があったことも含めて、活動低下により販管費や研究開発費が減少しています。

個別に中身を見ると、医薬品で「フェブリク」は薬価改定の影響を受けましたが、量的には順調に拡大している状況です。在宅医療では、CPAP自体は前年同期に比べてレンタル台数が増加しています。ただし、COVID-19の影響で病院に行って検査を受けないため、新患者の伸びは低くなっている状況です。

一方で、在宅酸素療法は病院内の感染回避のために在宅医療が選択されたり、病床を確保するために在宅で治療するといったことも含めてレンタル台数が増えています。新ヘルスケアですが、人工関節や接合材はCOVID-19の影響で不急な手術は行なわないということで、手術延期の影響が出てきています。

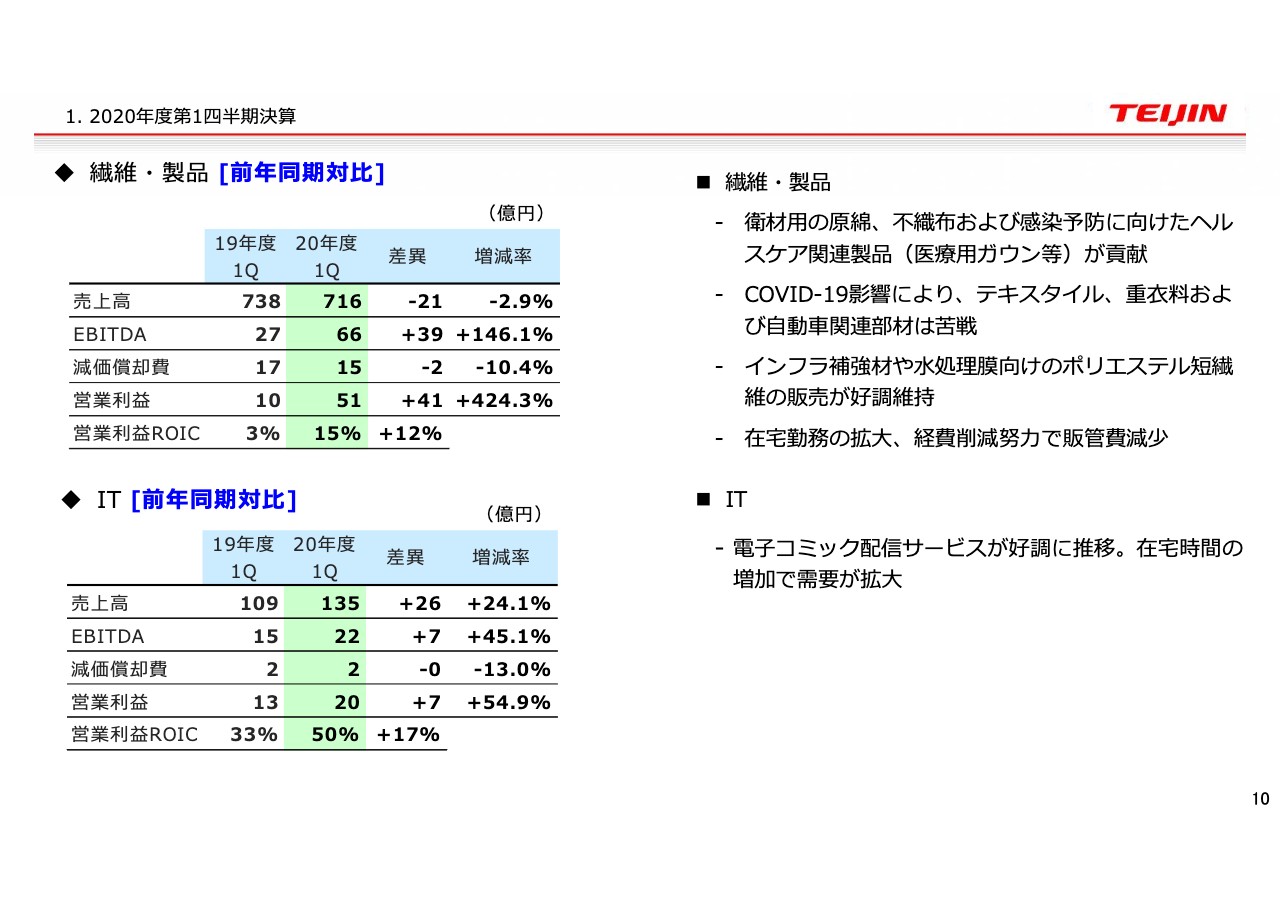

繊維・製品[前年同期対比]/IT[前年同期対比]

10ページをご覧ください。この四半期からセグメントの開示を変えています。従来、マテリアルの中で含めていた繊維・製品を個別に開示し、IT、その他で行なっていたインフォコム、ITも個別にセグメント開示するということで、今期から個別開示になっています。

繊維・製品は営業利益が前年同期対比で40億円ほどで増加しましたが、こちらの中身はスライドの右側に記載のとおりです。まず帝人フロンティアの繊維・製品事業は衛材用の原綿や不織布等のヘルスケア関連製品に注力していますが、その中でも今回の場合は医療用ガウンが大きく貢献しています。

テキスタイル、アパレル、自動車関連部材はCOVID-19の影響を受けています。一方で、インフラ補強材や水処理関係などポリエステル短繊維の販売は好調で、また、在宅勤務の拡大、経費削減努力などもかなり大きな増益要因となっています。

加えて、中国の販売は昨年度1月から3月にある意味ではストップしてしまいましたが、そちらが2021年度第1四半期の4月から6月にズレて出てきた影響もあります。そのような諸々の影響を合わせて増益となりました。

ITは営業利益が前年同対比でプラス7億円です。ITサービスの企業向けのアプリケーションは堅調に推移していますが、そちら以上に電子コミックの配信サービスが在宅時間が増加していることによって需要が拡大し、堅調、好調に推移しているため増益となっています。

営業外損益[前年同期対比]/特別損益[前年同期対比]

11ページは営業外損益ですが、先ほどお伝えしたとおりとくに個別に特化してご説明する要素はありません。特別損益も今期は特段ご説明する要素はありません。

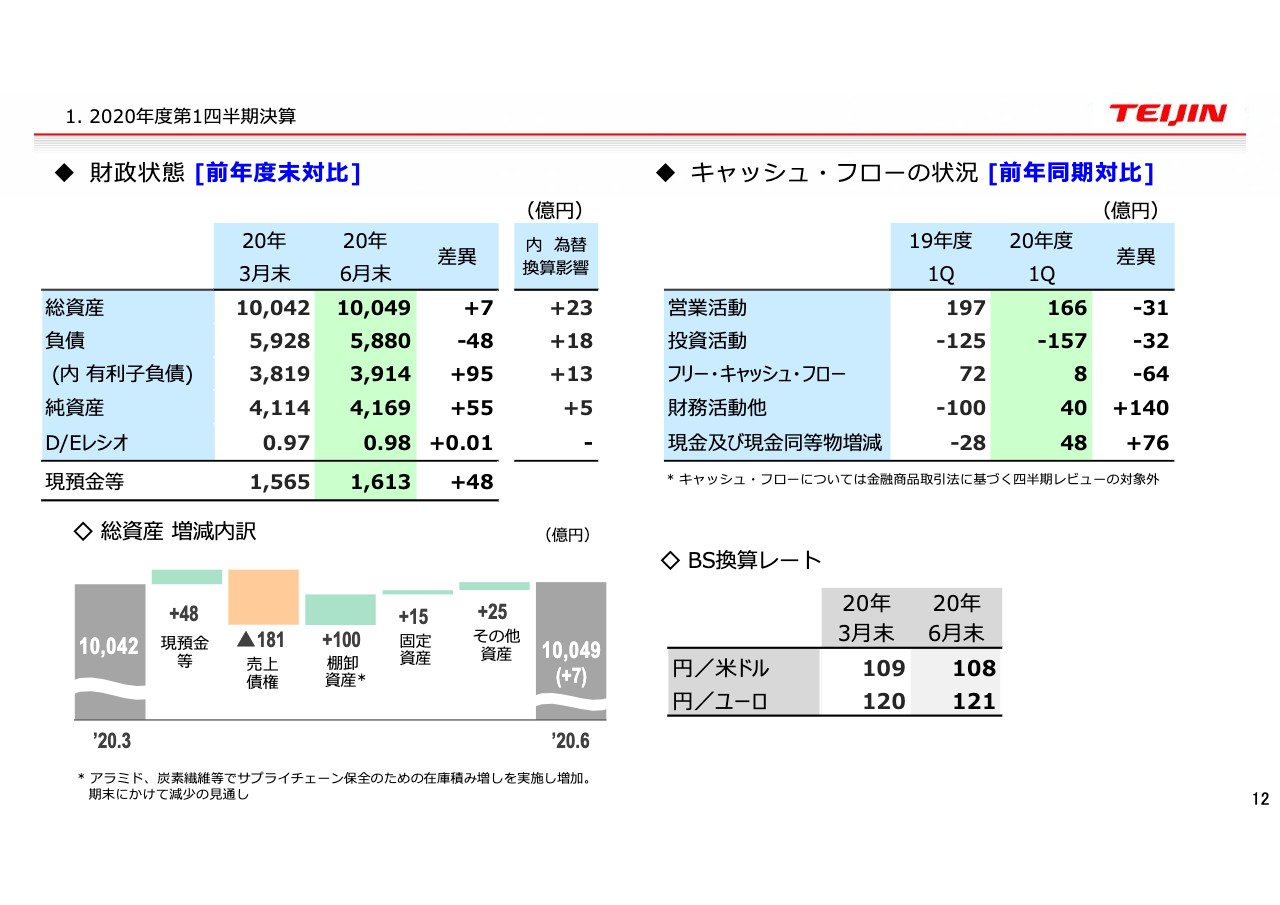

財政状態[前年度末対比]/キャッシュ・フローの状況[前年同期対比]

12ページは財政状態ですが、総資産は期末から若干の増加です。有利子負債が95億円増加していますが、現預金も48億円増加していますので、ネットでは50億円弱の増加となります。一方で総資産の増減内訳ですが、売上債権の減少は売上高の減少に伴うものです。

棚卸資産の増加についてはスライド下部に記載していますが、冒頭でもお伝えしたように、ヨーロッパでの感染拡大の中、工場停止リスクも相当程度あったということで、アラミド、炭素繊維等でサプライチェーン保全のために在庫積み増しを実施しました。

ただし期末にかけてこちらは減少し、第2四半期、第3四半期、第4四半期にかけては生産調整をかけるということで、そのあたりが後半の通期予想にも影響しているということです。第1四半期の実績に関しては以上です。

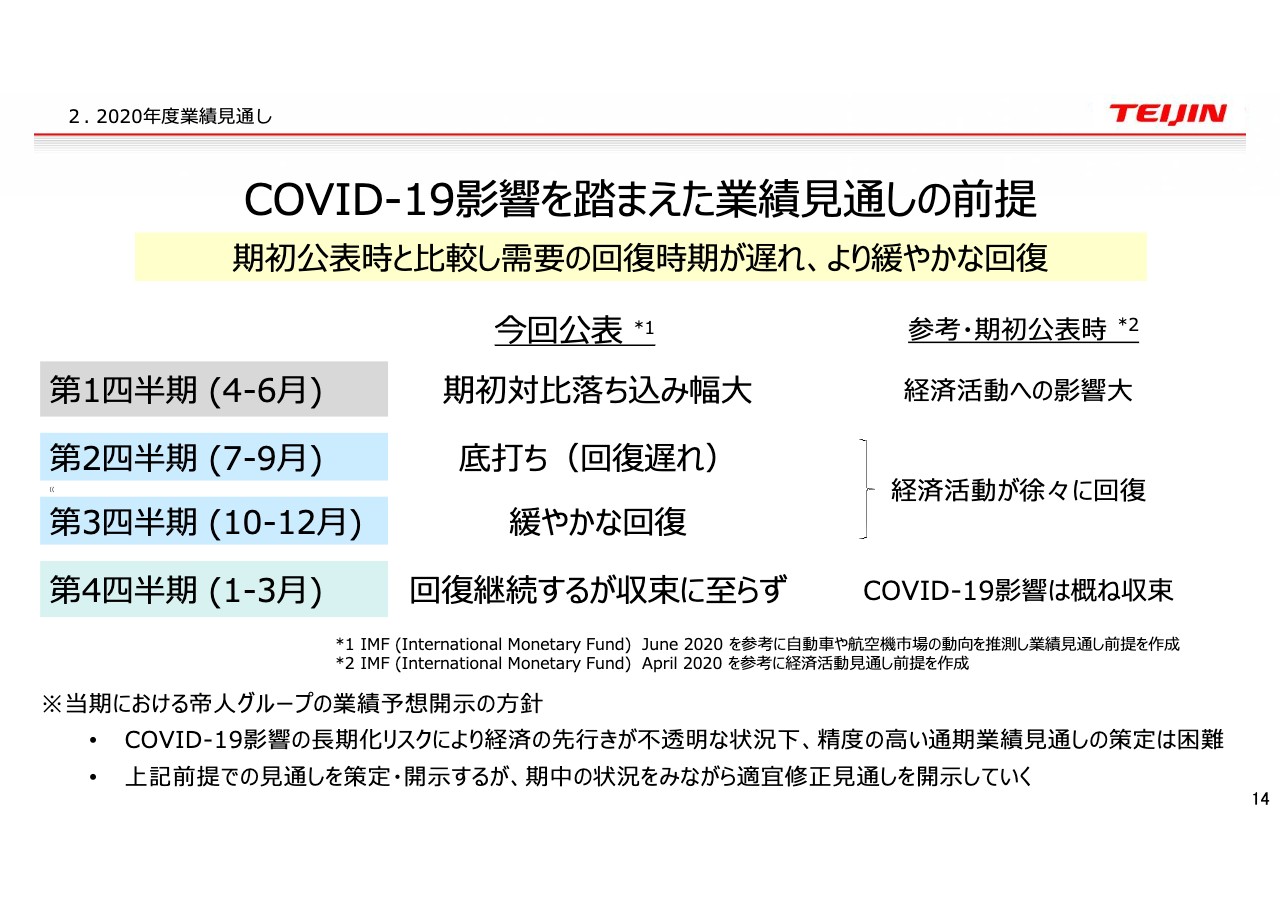

COVID-19影響を踏まえた業績見通しの前提

2020年度の業績見通し、通期見通しについてです。14ページは業績見通しの前提について整理しています。期初の段階では第1四半期が一番影響が大きく、第2四半期、第3四半期と回復していき、第4四半期にはほぼ収束して元の状態に戻っていくという前提で見通しを策定しました。

今回、第1四半期は期初対比で落ち込み幅が非常に大きくなりました。まず深さがさらに深くなったということと、第2四半期については我々の事業構成の特色かもしれませんが、いわゆるTier1関係の事業は自動車のOEMにある意味で連動して動向が決まってきますが、上流工程のほうは若干ズレ込みます。

先ほどお伝えしたように、2ヶ月から3ヵ月ほど遅れて影響が出てくるということも含めて、この第2四半期が第1四半期と同等か、それより若干下回るかたちで底落ちしていくような状態になるのではないかと考えています。

それ以降も回復は緩やかではないかと見ています。このあたりはIMFの予想をベースに、各事業で、自動車は航空機市場の動向、ユーザーの聞き取りなどを含めて動向を推測して見ています。

そのような意味では、第4四半期でも元の状態にはまだ戻りきれないと見ています。事業別にかなり差がありますが、最終的に回復し、元の状況に戻るのは2021年以降となると見ています。

このような状況ですので、なかなか精度の高い通期業績見通しが出しづらいということです。今回はこのような前提で出していますが、期中の状況や進捗を見ながら、適宜修正させていただきたいと思っています。

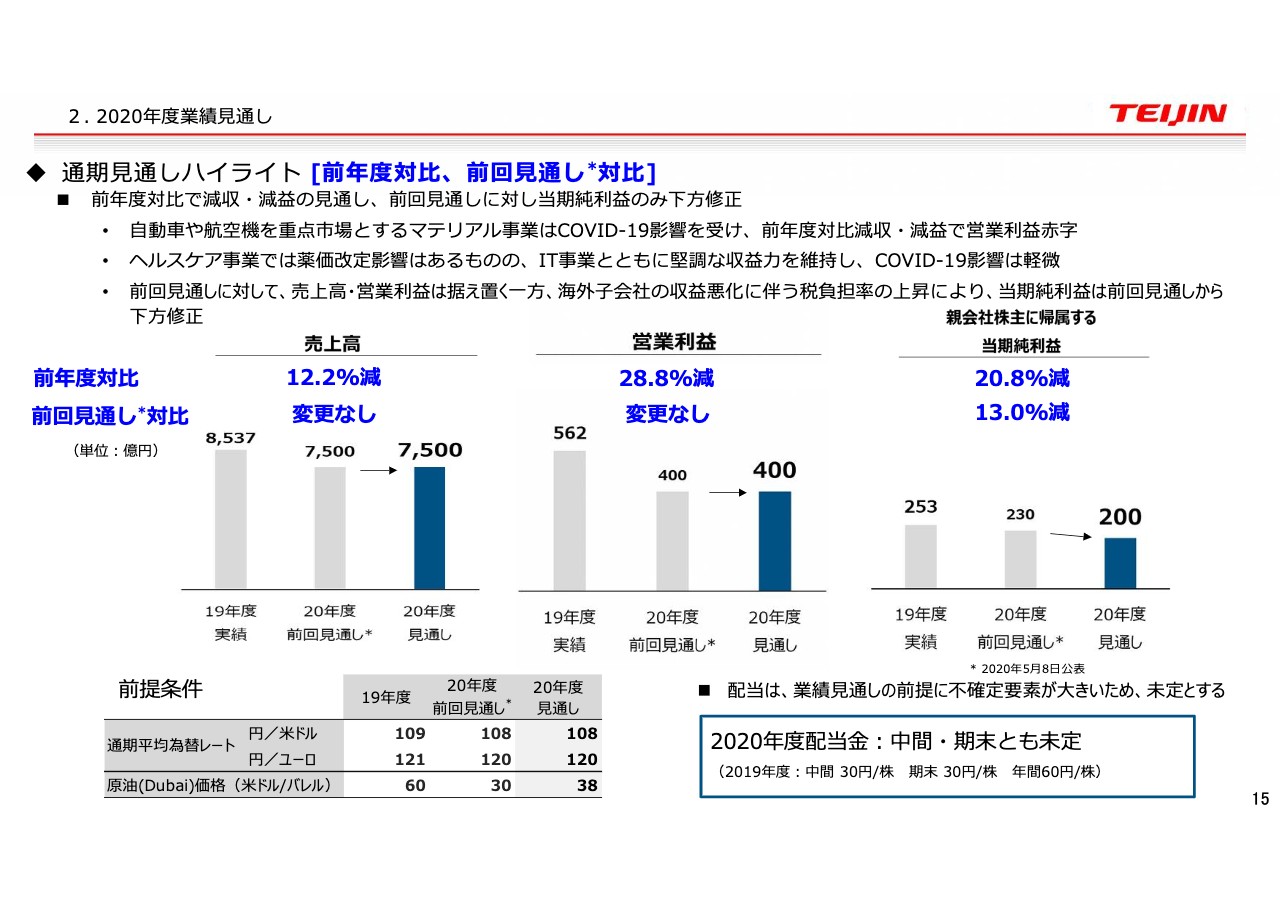

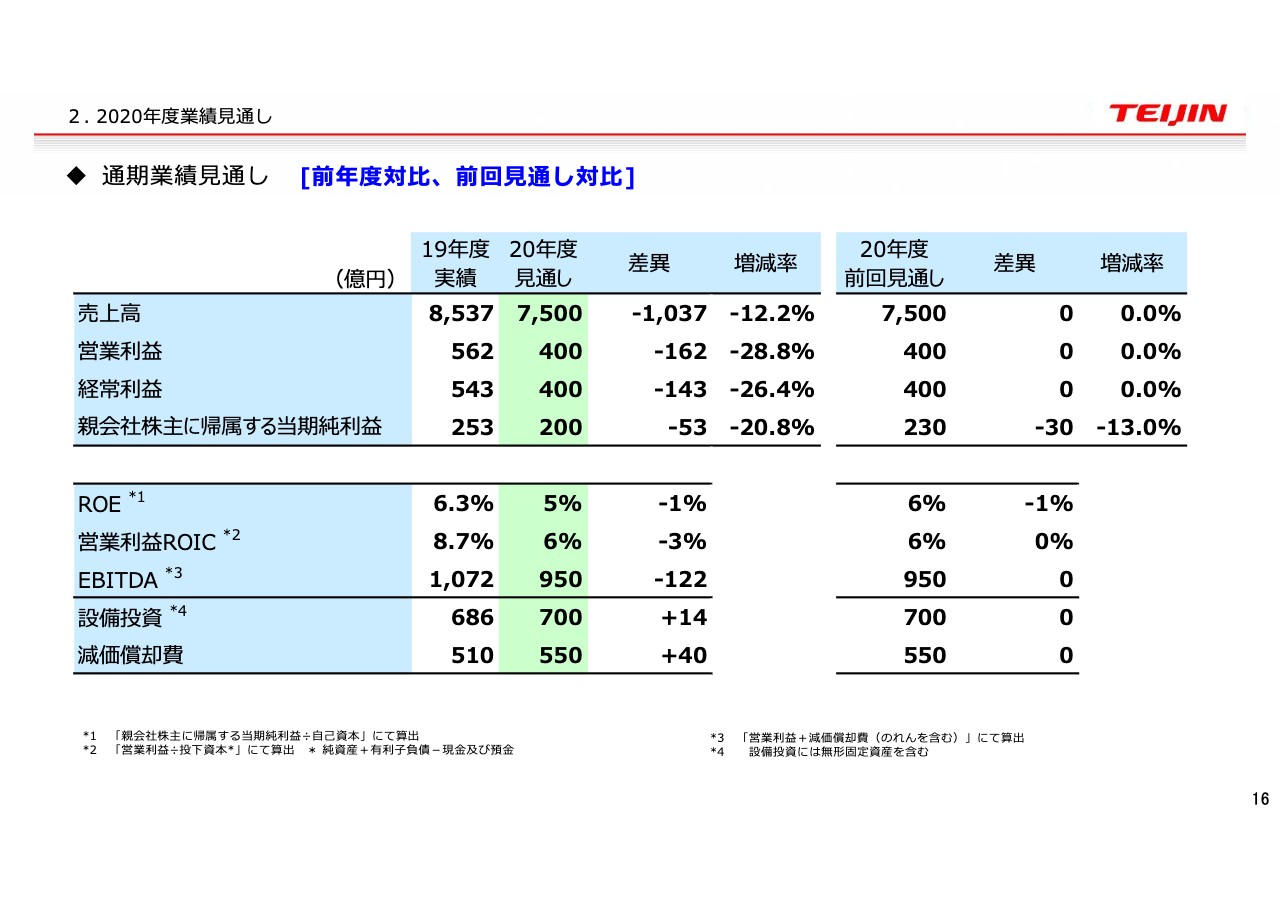

通期見通しハイライト[前年度対比、前回見通し対比]

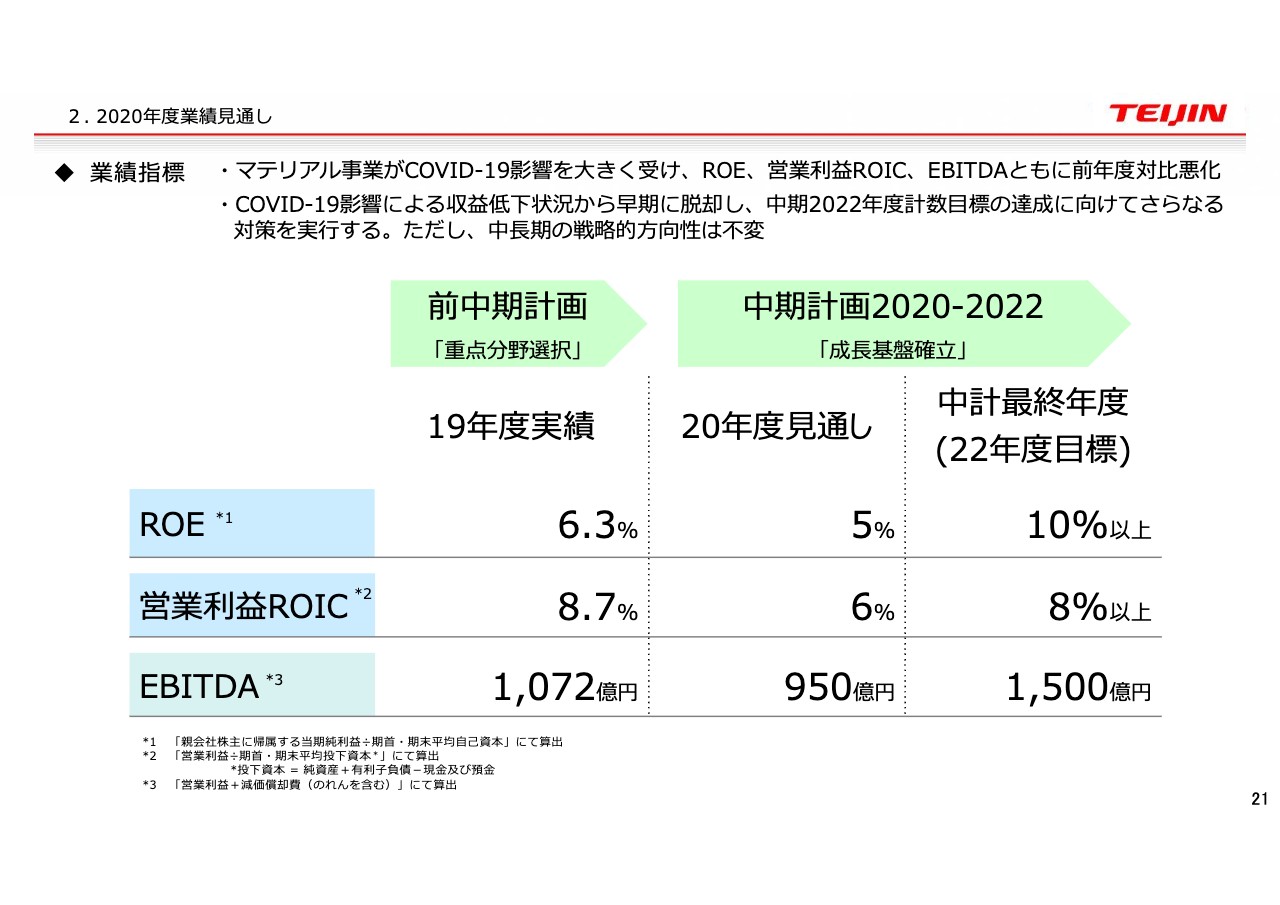

15ページは通期見通しで、前年度対比と前回見通し対比になります。前年度対比は減収減益で、第1四半期と同じような状況です。前回見通しに対しては当期純利益のみ下方修正となりました。

ただし、営業利益の中身はかなり入り繰りがあります。自動車、航空機を重点市場とするマテリアルは前年度対比で減収減益、通期でも営業利益赤字です。ヘルスケア事業は薬価改定影響はあるものの、IT事業とともにCOVID-19影響をほとんど受けずに軽微な状態で年間業績予想を行なっています。

前回見通しに対して、売上高・営業利益は出入りはありますが据え置く一方、第1四半期と同じですが海外子会社、赤字会社は収益悪化に伴い税効果が取れないため、税負担にかかってしまうということで、当期純利益は前回見通しの230億円から200億円へ下方修正します。

算定の条件として、為替は2020年度通期見通しで見ると円ドルが108円、円ユーロは120円と、若干円ドルは円高傾向、円ユーロは円安傾向です。

そのような意味では向きが逆でなかなか算出が難しいのですが、円高円安の双方向にある中で、今のところそれほど大きな影響はないと見ています。原油は足元で40ドルを超えていますので、2020年度は年間を通して38ドル/バレルと算出しています。

配当ですが、我々の事業の特性としていろいろな影響の出方でタイミングがかなりズレてくること、そもそもの需要の水準がなかなか見通せない、見極めきれないということがありますので、通期や半期でなかなか見通せない中での配当自体は不確定要素が大きいため、未定とします。

通期業績見通し[前年度対比、前回見通し対比]

16ページはP/Lの数字です。前回の見通しと変えていないため、売上高は7,500億円、営業利益は400億円、経常利益は400億円としています。ただし親会社株主に帰属する当期純利益は230億円から200億円に下方修正しています。

ROEもこのような計算のもとで5パーセント、ROICは6パーセントで前回と同じです。EBITDAも変わっていませんが、ROEは下がっています。

設備投資は期初700億円としていますが、現時点では変えずに見ています。若干の出入りはありますので、優先順位付けやタイミングのズレがありますが、年間を通しては700億円と見ています。減価償却費も変わりません。

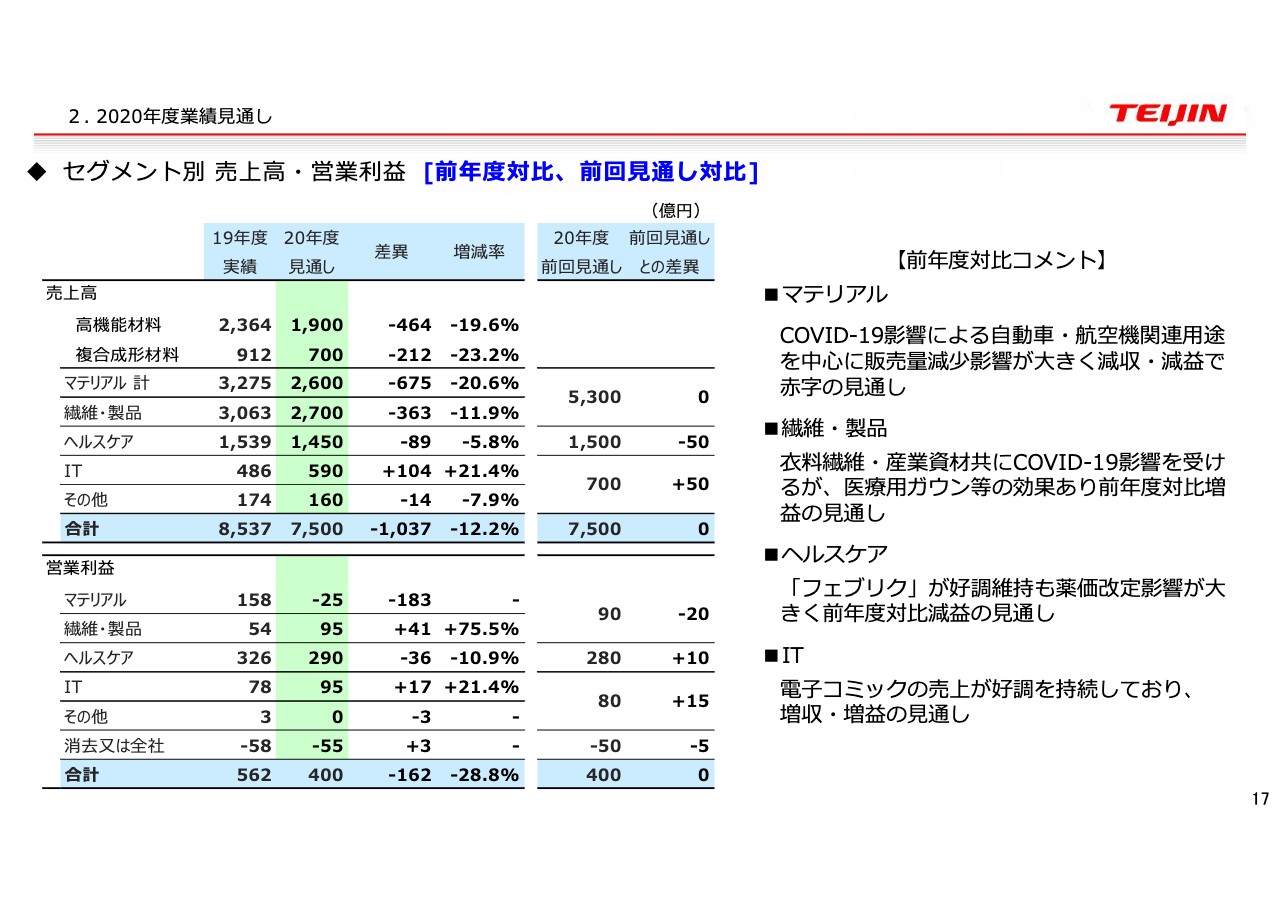

セグメント別 売上高・営業利益[前年度対比、前回見通し対比]

セグメント別の状況ですが、こちらは営業利益でご説明します。スライドの下半分ですが、マテリアルの見通しは通期ではマイナス25億円、繊維・製品が前期対比でプラス41億円の95億円、ヘルスケアは290億円で当初見通しから若干上方修正しました。ITは95億円です。

インフォコムの決算発表でもインフォコム全体としては101億円という数字になっていますが、帝人の連結ベースは95億円程度と見ています。

全体としては400億円ということで当初見通しから変わりません。中身としては、マテリアルは第1四半期と同じ状況で、COVID-19の影響が大きいため減収減益です。ただし後ほどご説明しますが、第2四半期を底にして、第3四半期、第4四半期と徐々に回復していく見通しです。

繊維・製品はもともとの主力事業の衣料繊維や産業資材はCOVID-19の影響が非常に大きく出るということですが、医療用ガウンの効果もあって前年度対比は増益となると見ています。

ヘルスケアは「フェブリク」が好調を維持しますが、全体としては前年同期で薬価改定の影響が大きく減益になると予想しています。ITは電子コミックが今後も引き続き堅調に推移するということで、増収増益となっています。

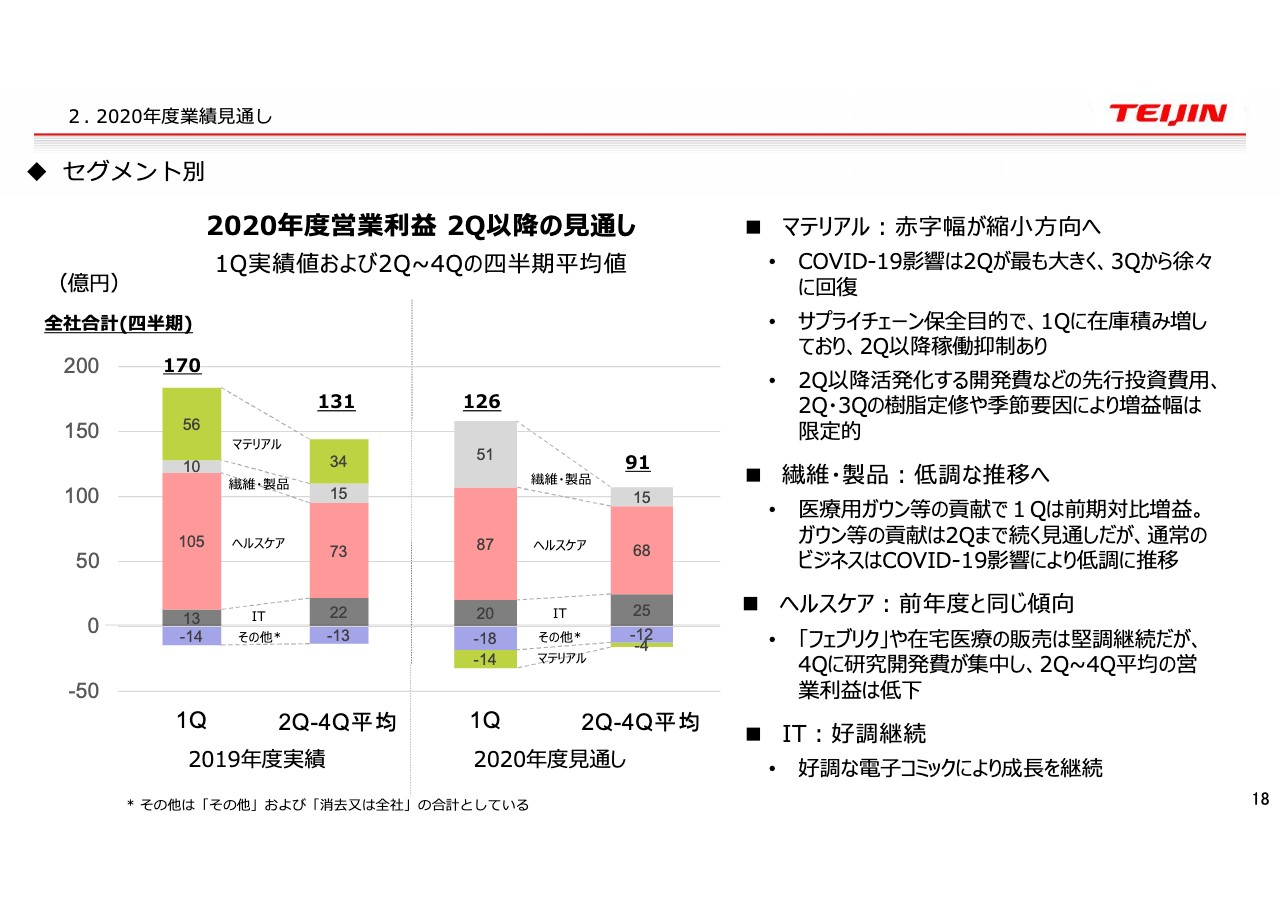

セグメント別

今回、第1四半期の決算の発表と通期の見通しをお話していますが、第2四半期などの数字はお話していませんので、第2四半期以降の推移についてまとめています。

スライドの棒グラフは、2019年度と2020年度についてまとめています。左側の棒グラフは第1四半期の実績の数字、右側の棒グラフは第2四半期から第4四半期における四半期別の平均値を示しています。

一目瞭然ですが、弊社はとくに第4四半期あたりに費用の集中や季節影響などがあるため、第1四半期に比べると後半は若干水準が落ちるといった状況ですが、こちらについては今年度も変わりはありません。

そのような中で、マテリアルは赤字幅が縮小方向と記載しています。グラフをご覧いただくと、第1四半期は14億円の赤字に対して、第2四半期から第4四半期の平均はマイナス4億円となっています。

4億円×3期でマイナス12億円ということで、第2四半期は底ですが、第3四半期、第4四半期にかけて改善していき、第4四半期あたりは黒字化と見ています。そのような意味では、第2四半期が今のところの我々の見込みが最も大きく、第3四半期から徐々に回復していくと見ています。

サプライチェーンの保全目的で第1四半期に在庫を積み増した影響が第2四半期以降に出てきます。回復の中でも稼働抑制があり、その分がマイナスに出てくることが回復の伸びを若干小さくしている要因です。

第2四半期以降は開発費や先行投資費用が活発化し、第2四半期、第3四半期は樹脂定修の影響といった季節要因もあるため、戻りが鈍いような結果となっています。

繊維・製品は第1四半期、主旨の要因で医療用ガウンの影響も大きくありますが、後半については第2四半期までは医療用ガウンの大規模な供給要請があって影響がありますが、第3四半期、第4四半期以降はその影響もなくなってくると見ています。

アパレルや自動車関係のCOVID-19の影響が顕在化し、その分数字が大きく出てくるかたちになって低調に推移するということです。繊維・製品は第1四半期の51億円に対して、後半の期首半期ごとの平均では15億円程度と低調に推移すると見ています。

ヘルスケアは前年度と同じ傾向で、第4四半期に研究開発費など出ますので、後半の平均の営業利益は低くなるということです。ITは好調を継続し、順調に数字が伸びると見ています。

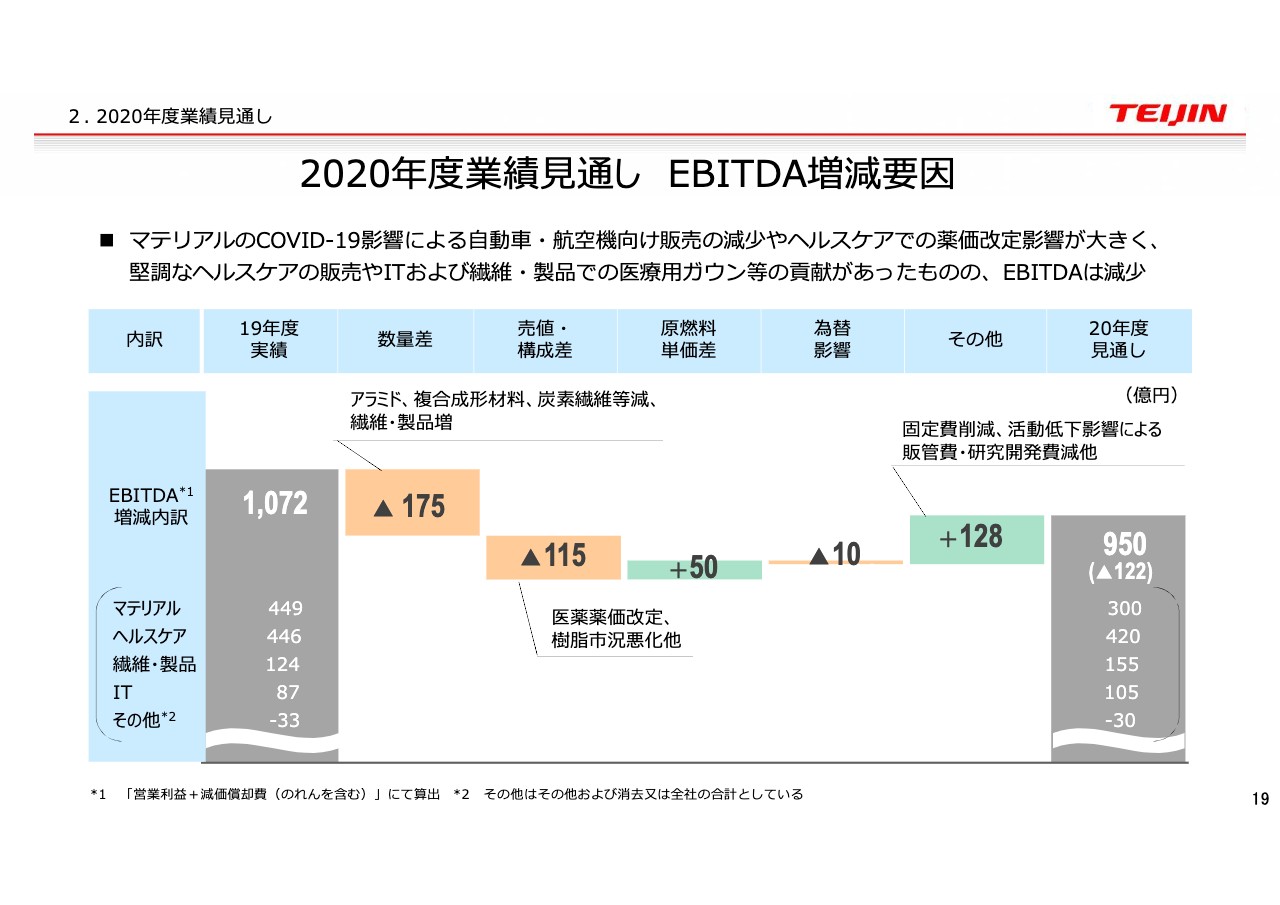

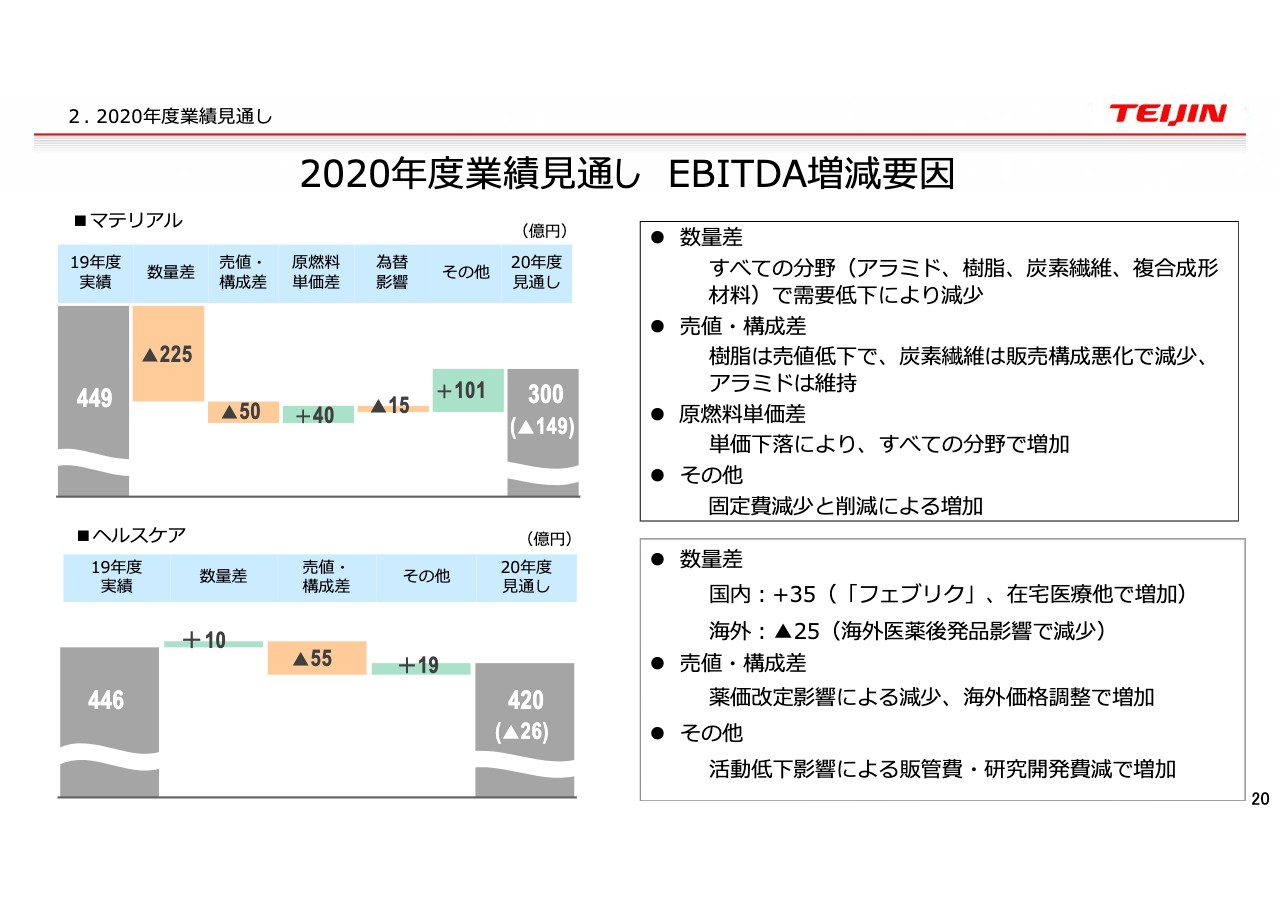

2020年度業績見通し EBITDA増減要因①

19ページはEBITDA増減の全体像ですが、事業別に分けたほうがわかりやすいため、次の20ページでマテリアルとヘルスケアに分けてご説明します。

2020年度業績見通し EBITDA増減要因②

スライドの上半分はマテリアルになります。数量差が225億円と出ていますが、すべての分野(アラミド、炭素、樹脂、複合成形材料)の需要低下によって減少しているということです。売値・構成差は樹脂の売値低下、スプレッド低下ということで影響が出ています。

炭素繊維は販売構成の悪化について、航空機用途が減るということは販売構成が悪化し、売値・構成差が悪くなってくるということです。アラミドは、値段は維持しているということです。

原燃料単価差は全体としてその分メリットが出ています。その他で固定費の減少と削減によるEBITDAの増加を通期で見ています。

一方、ヘルスケアは数量差がプラス10億円となっていますが、海外の後発品の影響で海外が減った分を「フェブリク」と在宅医療で増加することで、全体としては若干のプラスとなっています。

売値・構成差は、ほとんどが薬価改定の影響が大きく出ています。その他は活動低下による販管費や研究開発費の減で増加すると見ています。

業績指標

業績指標です。現在は中期計画初年度ですが、2020年度の中期計画最終年度から見るとギャップが出ていることに関してどのように対処するのかについて、次のページに我々の考え方をまとめています。

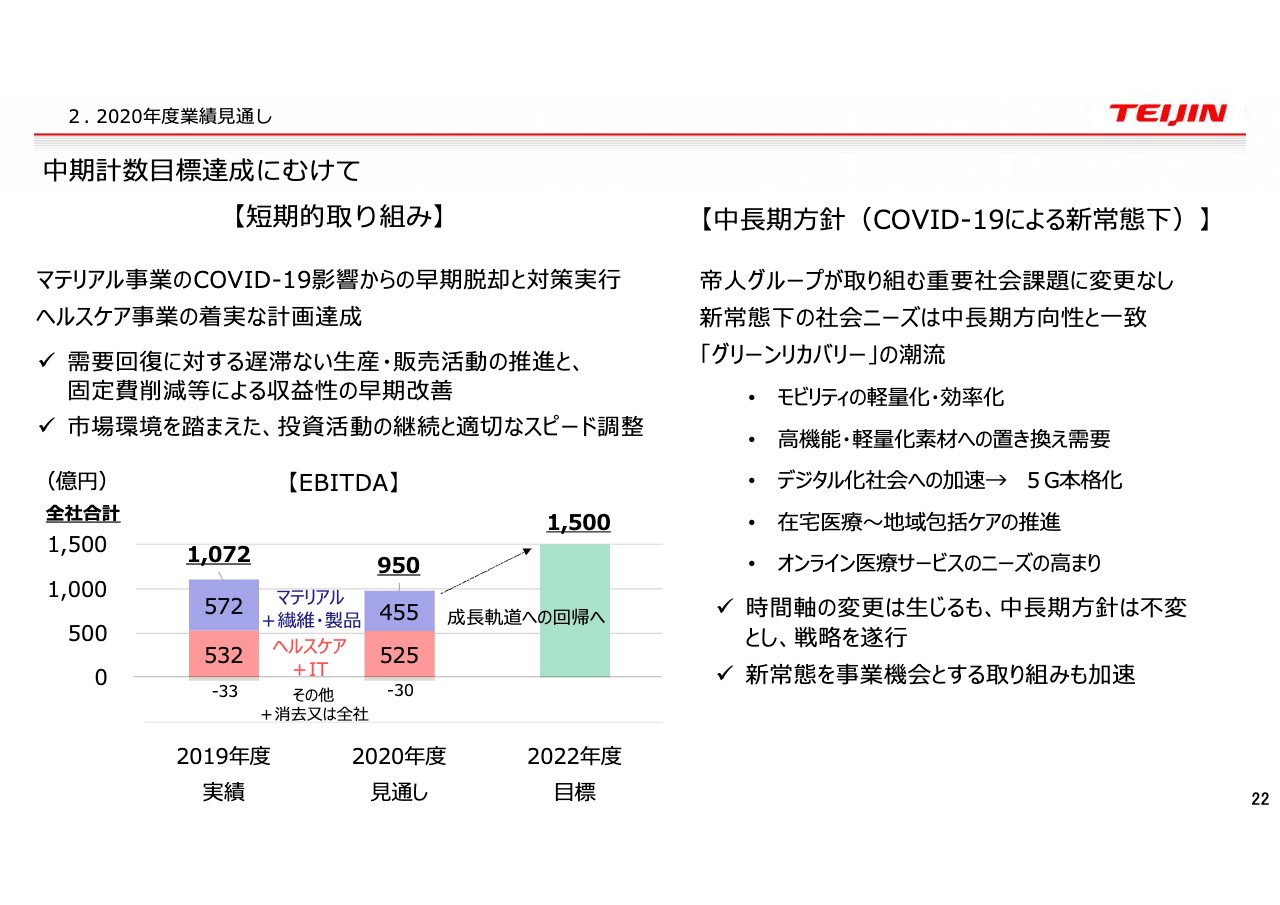

中期計数目標達成にむけて

22ページをご覧ください。短期的な取り組みとしては、COVID-19の影響、こちら需要次第でもありますが、早期脱却と対策を実行して影響を極力小さくしていこうと考えています。

需要の変動に対して機敏に遅滞なく対応するということで生産活動の推進と固定費削減を行なっていますが、販売のやり方等も若干変わるところがあるため、固定費が下がった分、一旦もとに戻るわけではなく、やり方を変えたかたちで合理化する部分も出てくるというところです。

市場環境が非常に変動している中でも投資活動は継続しますが、タイミングやそのような時間軸も見ながら、優先順位も考えつつ進めたいと思っています。

こちらは短期的な取り組みですが、このような状況の中では我々の中長期の目標も変わらないと考えています。帝人が取り組む重要課題、社会課題は変更がないということで、ニューノーマルの中での社会ニーズは我々が目指している中長期の方向性と一致しているだろうと思っています。

とくに直近では「グリーンリカバリー」などの潮流の中で、我々のモビリティの軽量化、ソリューション、あるいはWithコロナの中では例えば在宅医療にからんだところで要須であるオンライン医療サービス、そのあたりのニーズはより高まるだろうと考えています。

戦略自体は中長期の方針は不変であり、戦略自体も遂行していきます。時間軸の変更は必要であるかもしれませんが、目指す方向は変わらないということです。合わせて、新常態の中で新たに取り組めることについての施策なども進めていきたいと考えています。私からのご説明は以上です。

スポンサードリンク

スポンサードリンク

化学・製薬業の最新ニュース

![]()

- 酒粕由来のUVコスメ? 急回復のUVコスメ市場で今年注目の商品は?

4/14 18:12

4/14 18:12 - 大倉工業、連結営業利益は前年比+31.4% 新規材料事業の受注が堅調に推移し、下期を中心に安定した利益を確保 3/ 7 16:53

- アンチエイジング化粧品市場の最前線 注目の独自成分も続々と 3/ 3 18:53

- 【QAあり】オンコリスバイオファーマ、年内のテロメライシン承認申請に期待 OBP-601の神経難病での開発も順調 2/15 15:39

- 「くる病」治療で先行する協和キリンの「電話相談室」は、医薬品企業の原点を覚える 1/31 09:23