【QAあり】三菱HCキャピタル、3期連続で過去最高益更新 航空・ロジスティクスの期初計画超過が寄与

2025年6月7日 09:19

目次

久井大樹氏(以下、久井):三菱HCキャピタル代表取締役社長執行役員の久井です。本日はご多用のところ当社の決算説明会にご出席を賜りまして、誠にありがとうございます。本説明会は会場にお集まりのみなさまに加えて、Webライブ配信を通じて多くのみなさまにご出席いただいています。どうぞよろしくお願いします。

本日のアジェンダです。まずは私から、昨日開示した2025年3月期決算概要資料のハイライトについてご説明します。続いて、2025年3月期の決算実績および2026年3月期業績予想については取締役常務執行役員の佐藤からご説明します。

2025年中期経営計画の進捗については、私からご説明します。その後、みなさまからのご質問にお答えします。

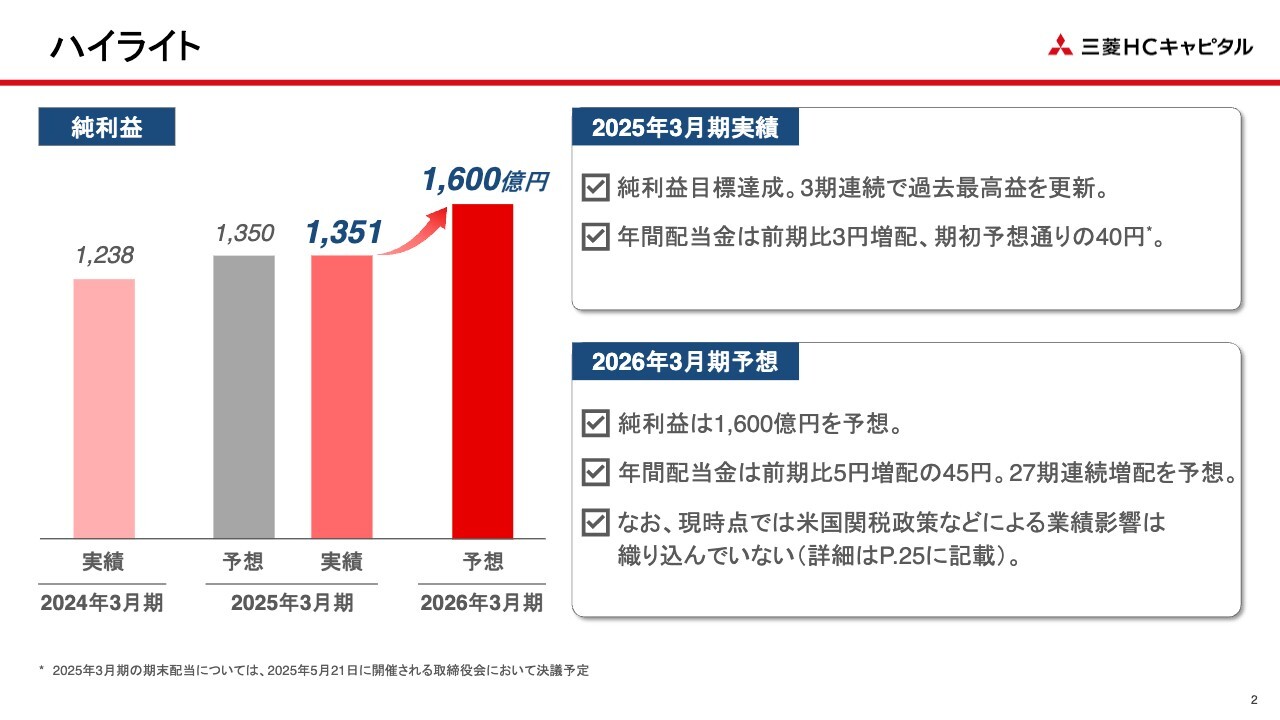

ハイライト

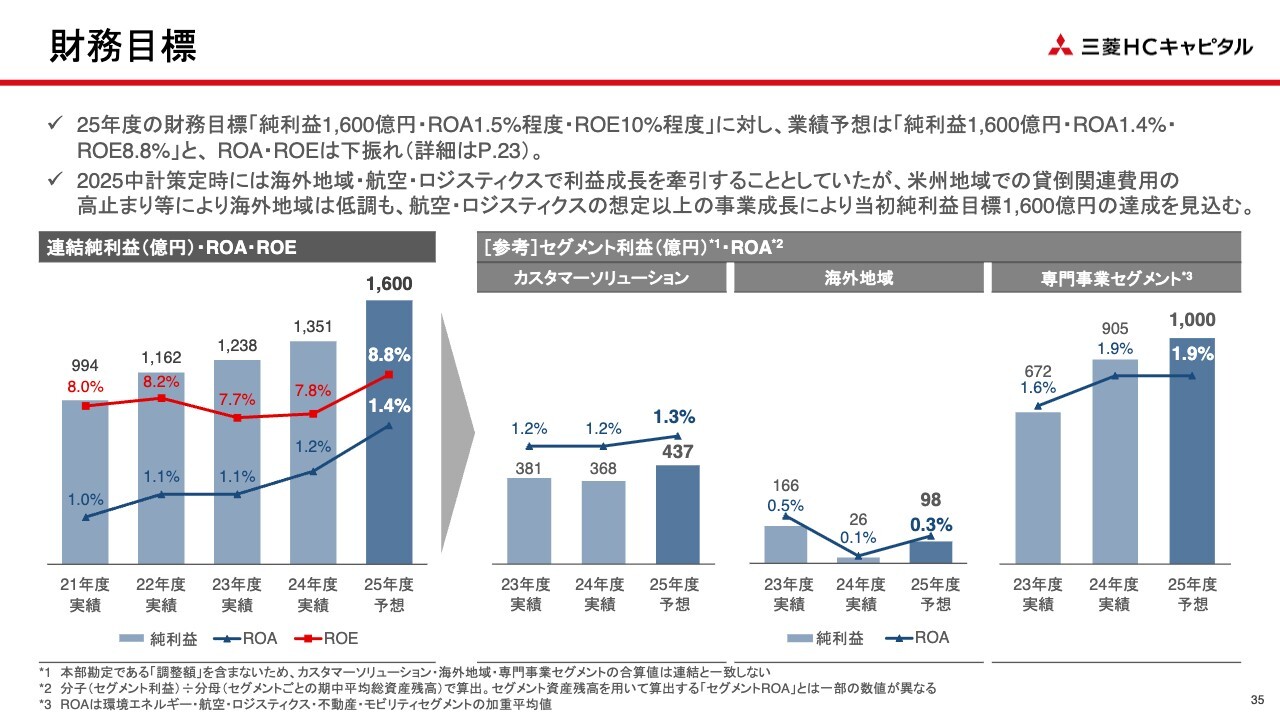

2025年3月期の決算実績です。純利益が1,351億円となり、期初計画を達成し、3期連続で過去最高益を更新しました。年間配当金も期初の予想どおり、前期比3円増配で1株当たり40円としました。

2026年3月期の決算業績については、純利益ベースで1,600億円を計画しており、年間配当金は27期連続増配となる前期比5円増配の45円を予想しています。なお、米国関税政策などによるマイナス影響は現時点では合理的に算出することが難しいため、業績予想には織り込んでいません。この点については、後ほど今期の業績予想のパートでご説明します。

2025年3月期 決算実績

佐藤晴彦氏(以下、佐藤):常務執行役員の佐藤です。私からは、2025年3月期決算概要、セグメント関連情報、2026年3月期業績予想についてご説明します。

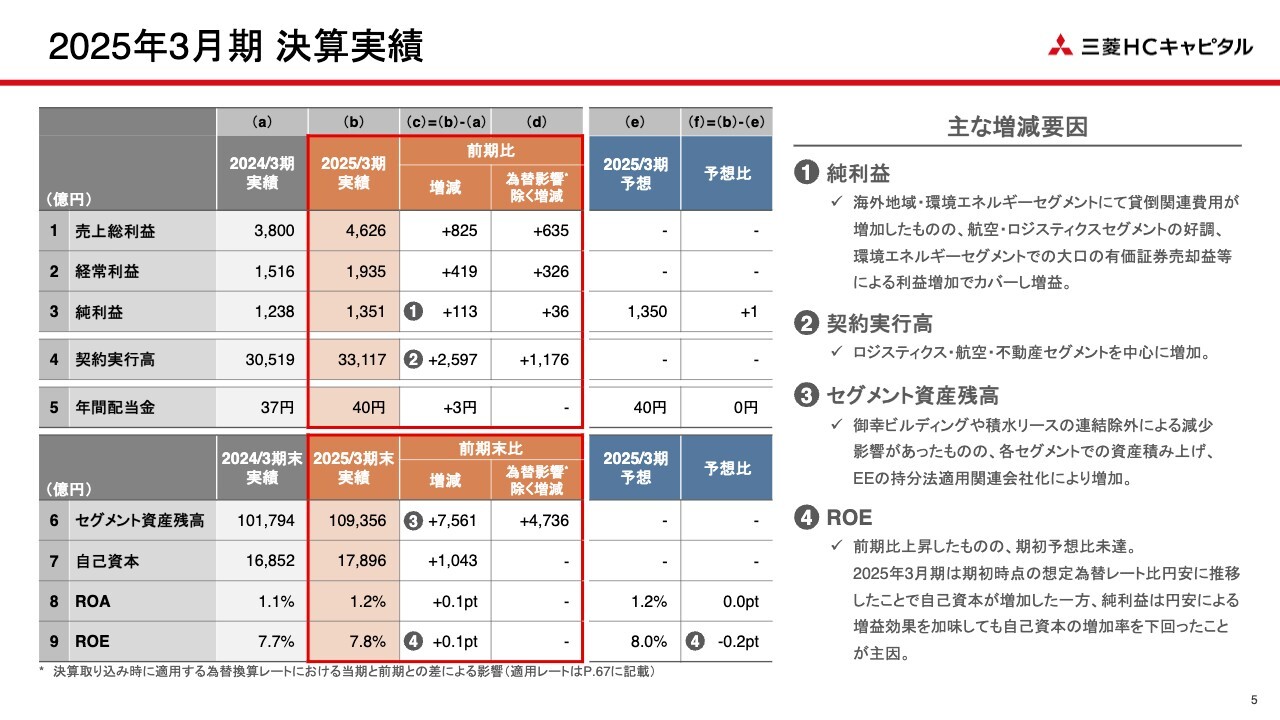

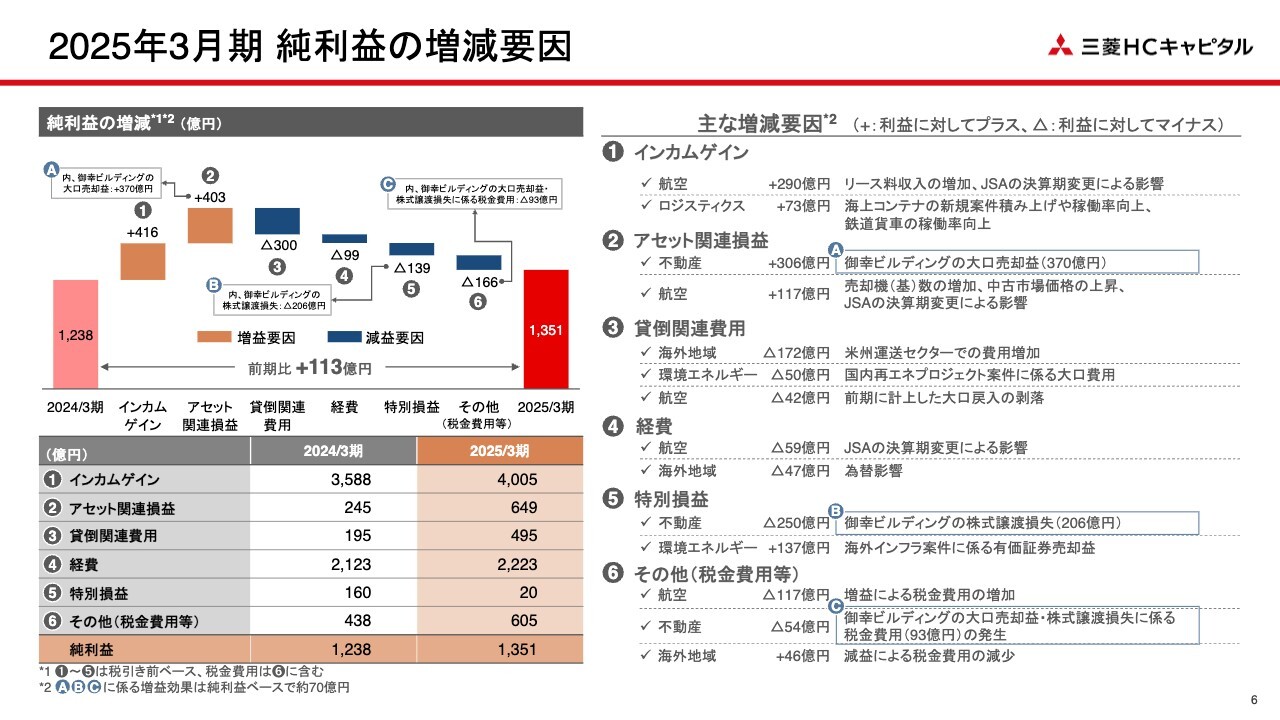

2025年3月期の決算実績です。純利益は、海外地域セグメントや環境エネルギーセグメントにて貸倒関連費用の増加や減損損失の計上があったものの、航空セグメントやロジスティクスセグメントが期初計画を上回ったこと、環境エネルギーセグメントにおいて海外のインフラ案件を売却した結果として計画を上回る大口の有価証券売却益を計上したことなどにより、前期比113億円増益の1,351億円となり、期初計画を達成しました。これは、3期連続での最高益更新です。

しかしながら、ROEについては前期比では上昇したものの、期初計画比では目標の8.0パーセントを下回り、7.8パーセントにとどまりました。これは、期中の為替レートが期初に想定していたよりも円安に推移したことから自己資本が増加した一方で、純利益については円安による増益効果を加味しても、期初計画と同水準にとどまったことが理由です。

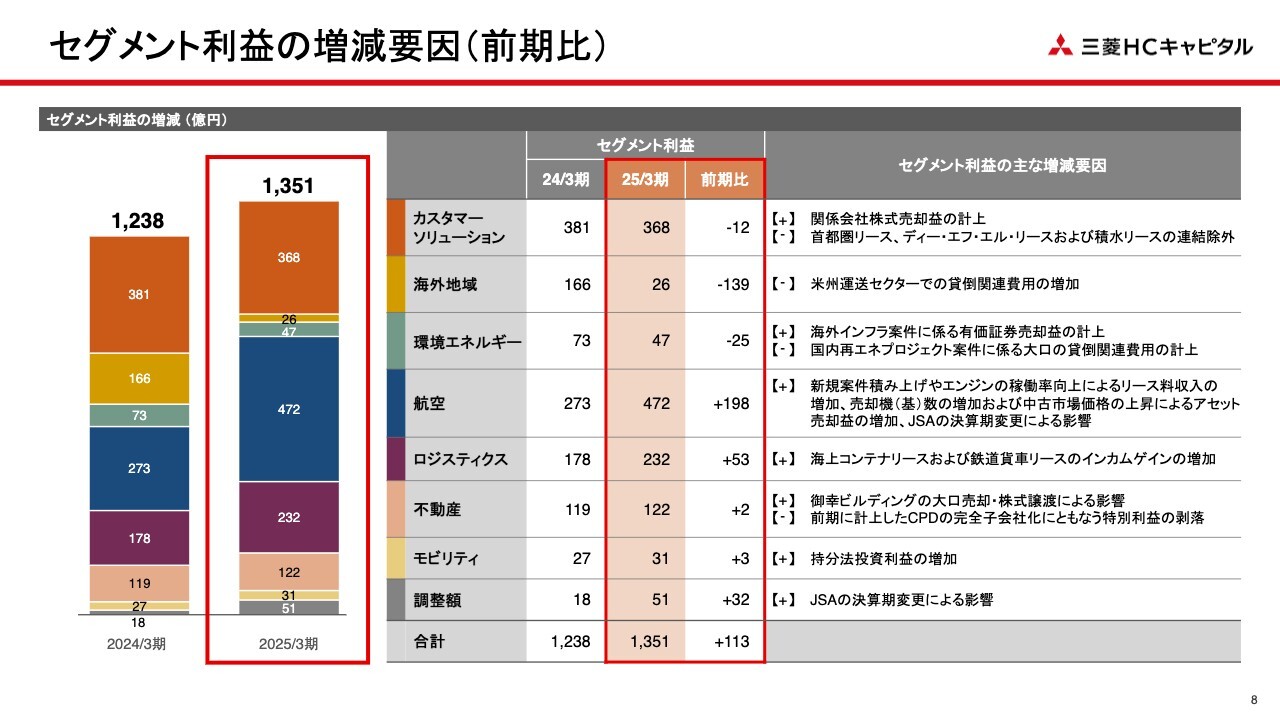

セグメント利益の増減要因(前期比)

セグメント関連についてご説明します。スライドには、各セグメントの利益の増減を示しています。ご覧のとおり、海外地域セグメントと環境エネルギーセグメントは計画外の損失があり前期比減益となったものの、航空セグメントとロジスティクスセグメントの増益によってカバーし、期初計画を達成しました。

当社グループが持続的に安定成長していく上で重要視している、分散した事業ポートフォリオミックスが生きたのではないかと考えています。

以降のスライドでは、セグメントごとの業績ならびに増減理由を詳しくご説明していますので、後ほどご覧ください。この場では、2025年3月期だけではなく2026年3月期の業績においても大きなポイントとなる、海外地域セグメントの米州事業について詳しくご説明します。

海外地域③

米州事業で大きな損失が生じている商用トラックファイナンスについては、米州運送セクターの需給バランスがこれまで想定していたよりも緩やかな回復にとどまっており、事業環境としては今年度も大きな改善が望めないと予想しています。

このように厳しい事業環境が続いていますが、当社グループとしては新規取り組みに対する審査基準の見直しや期中管理の強化、引き揚げ車両の売却能力の向上、米州子会社の事業ポートフォリオに占める、商用トラックファイナンス事業の比率の引き下げなどの打ち手を着実に進めてきました。

これまでは、高騰したトラック価格をもとにローン供与をしていた2023年以前の債権を中心に多額の貸倒関連費用を計上してきました。一方で、2024年以降に実行したローン債権については、審査基準の厳格化や期中管理の強化などにより、延滞の発生を低位にとどめることができています。

2023年以前に実行した延滞率の高いローン債権についても、時間の経過とともに回収や引当が進んでいるため、この割合自体が減少してきています。したがって、2026年3月期の貸倒関連費用については前期比での減少を見込んでいます。

なお、米国の関税政策によって米国やカナダの景気が減速する可能性もありますが、具体的なマイナス影響額を現時点で算出することは非常に難しいため、2026年3月期の業績予想には織り込んでいません。

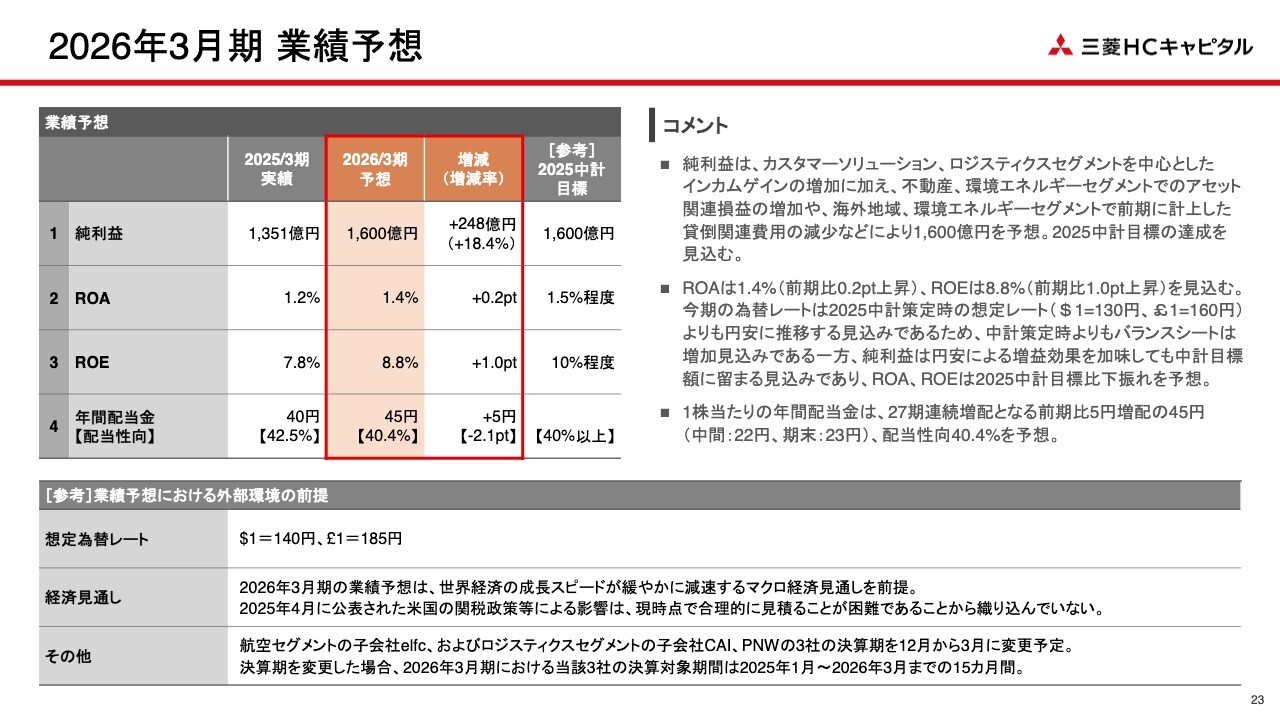

2026年3月期 業績予想

2025中期経営計画の最終年度となる2026年3月期の業績予想は、純利益が1,600億円、ROAは1.4パーセント、ROEは8.8パーセントを見込んでいます。純利益については2025中期経営計画の目標どおりとしましたが、ROAとROEについては目標に届かない見通しとなっています。

2025中期経営計画策定時点の想定為替レートよりも、2026年3月期の想定為替レートを円安に設定している一方で、純利益の計画自体は目標を据え置きとしたことが理由です。

純利益目標を据え置きとした背景についてご説明します。2025中期経営計画を策定した時点においては、純利益の1,600億円は最低限の目標として、ここからさらなる上振れを狙うことによってROAとROEの達成を目指すという考え方でした。

一方で、海外地域セグメントの米州事業における市況回復の遅れ、また今後の米国関税の影響などといった不透明な事業環境も踏まえて、純利益の業績予想については2025中期経営計画の財務目標を据え置くこととしました。

ROAとROEの目標については未達の予想となりますが、業績予想の達成を目指しながら、2025中期経営計画のキーワードである「種まき」と「足場固め」を着実に行い、次の中期経営計画につながる1年にしていきたいと考えています。

1株当たりの配当金については、27期連続増配となる前期比5円増配の45円、配当性向は40.4パーセントを予想しています。

なお、これらの業績予想についても、4月に公表された米国の関税政策によるマイナス影響などは織り込んでいません。

2026年3月期においては、航空機エンジンリースの子会社であるEngine Lease Finance Corporation(elfc)、海上コンテナリース事業の子会社であるCAI International(CAI)、鉄道貨車リース事業の子会社であるPNW Railcars(PNW)の3社の決算期変更を予定しています。3社の決算期間は2025年1月から2026年3月までの15ヶ月となるため、この影響を業績予想に織り込んでいます。

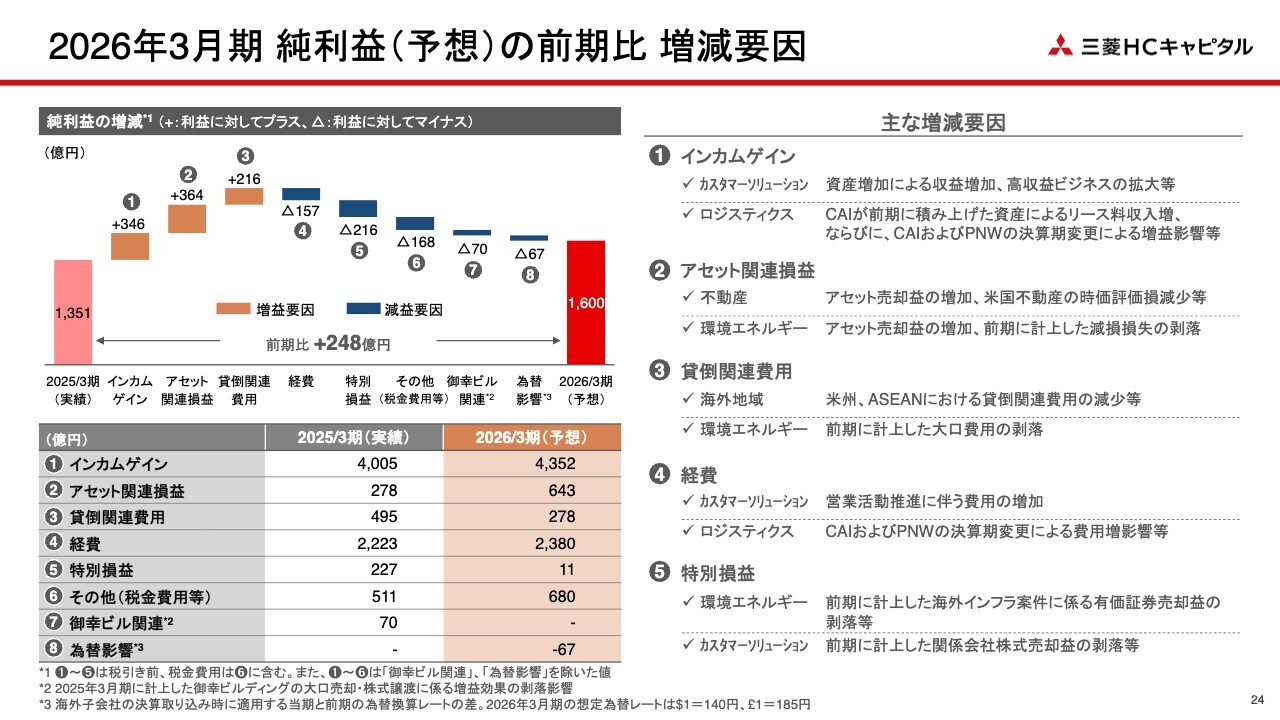

2026年3月期 純利益(予想)の前期比 増減要因

2026年3月期の純利益の増益要因を、大きく3つに分けてご説明します。1つ目は、インカムゲインの増加です。カスタマーソリューションセグメントとロジスティクスセグメントが牽引します。

カスタマーソリューションセグメントについては、資産増加による収益の増加に加え、高収益ビジネスの拡大等による増加を見込んでいます。ロジスティクス事業については、前期に実施した海上コンテナの大型投資による増益効果、CAIやPNWの決算期変更による増益効果も見込んでいます。

2つ目は、アセット関連損益です。不動産セグメントと環境エネルギーセグメントが牽引します。それぞれアセット売却益の増加に加え、不動産セグメントにおいては米国事業の時価評価損の減少、環境エネルギーセグメントにおいては前期に計上された減損損失の剥落といったことも見込んでいます。

3つ目は、貸倒関連費用の減少です。主因となるのは、海外地域セグメントと環境エネルギーセグメントです。海外地域セグメントについては、先ほどもお伝えしたとおり、米州事業を中心に減少を見込んでいます。環境エネルギーセグメントについては、前期に計上された大口損失の剥落を見込んでいます。

これらの増益要因により、前期にあった大口の有価証券売却益や関係会社株式売却益の剥落といった特別利益の減少、御幸ビルディングの売却による増益効果の剥落、為替の影響といったマイナス要因を打ち返し、業績予想である純利益1,600億円の達成を目指していきます。

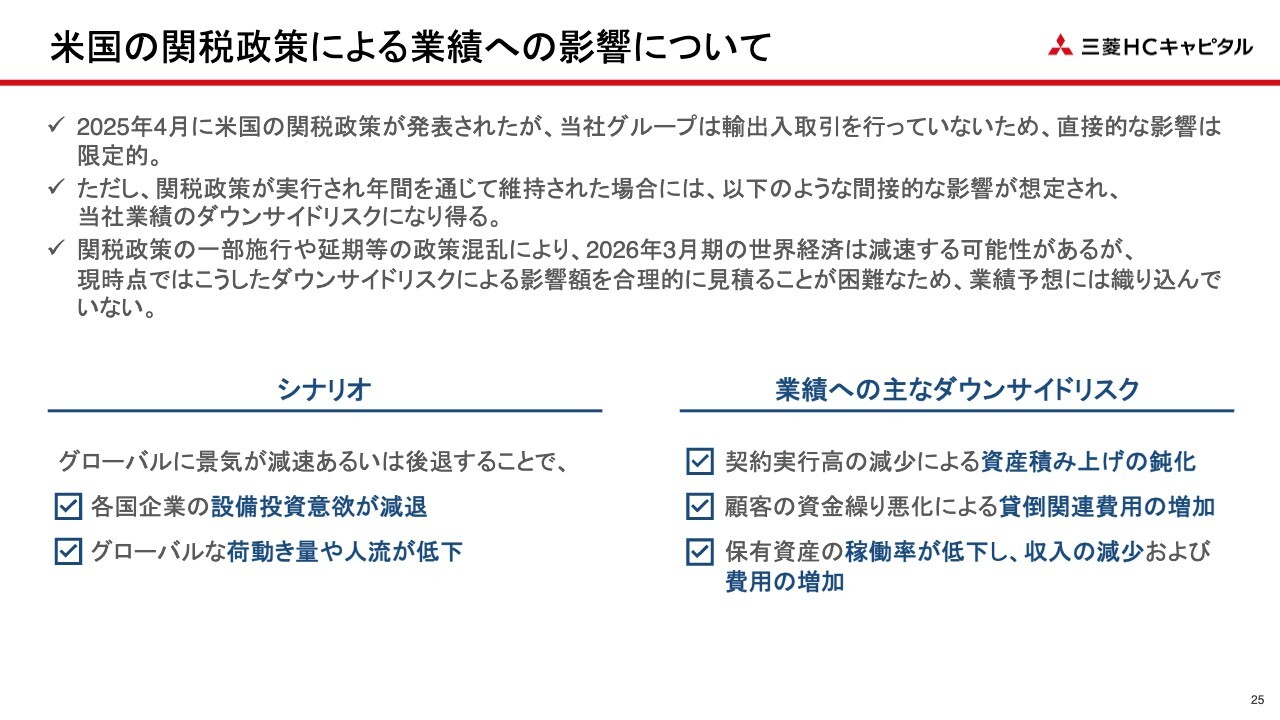

米国の関税政策による業績への影響について

米国の関税政策による業績への影響について、現時点での見立てをご説明します。当社グループは輸出入取引を行っていないため、関税引き上げによる直接的な影響は限定的であると考えています。

一方で、グローバルに景気が減速することによる各国企業の設備投資意欲の減退、またグローバルな荷動き量や人流の低下などが起こった場合は、当社グループの事業においても、新規契約実行高の減少による資産積み上げの鈍化や貸倒関連費用の増加、保有資産の稼働率低下による収入減少や費用の増加などといった間接的な影響が想定されるため、今期業績へのダウンサイドリスクにはなり得ると考えています。

例えば、米州事業における回復の遅れや、海上コンテナリース事業における稼働率の低下といったことが想定されます。ただ、これらの影響を現時点で合理的に算出することは難しいため、2026年3月期の業績予想には織り込んでいません。したがって、引き続き事業環境を注視しながら、適切な対応を図っていきたいと考えています。

企業価値向上に向けた現状認識

久井:2025中期経営計画の進捗についてご説明します。最初に全体の流れについてご説明します。当社は、企業の当然の使命として、中長期的な企業価値向上を目指しています。2025中期経営計画はその実現に向けた1つのマイルストーンであり、各戦略の実行および各目標の達成が企業価値向上にリンクしています。

したがって、このような場においては、単年度の業績結果や予想といったものに終始するのではなく、当社としての企業価値向上に対する考え方を示すとともに、その実現度合いを「2025中期経営計画の進捗」というかたちでご説明し、みなさまと対話することが極めて重要であると考えています。

この考えに基づき、「三菱HCキャピタルは持続的に企業価値を高めていく会社である」とみなさまに確信していただけるよう、私からは中長期的な時間軸の中に位置する2025中期経営計画という観点でお話しします。

その観点から、まず当社が中長期的な企業価値向上に向けて足元ではどのような立ち位置にあり、それを踏まえて何を行おうとしているのかをお話しし、その上で2025中期経営計画の具体的な進捗状況をご説明します。

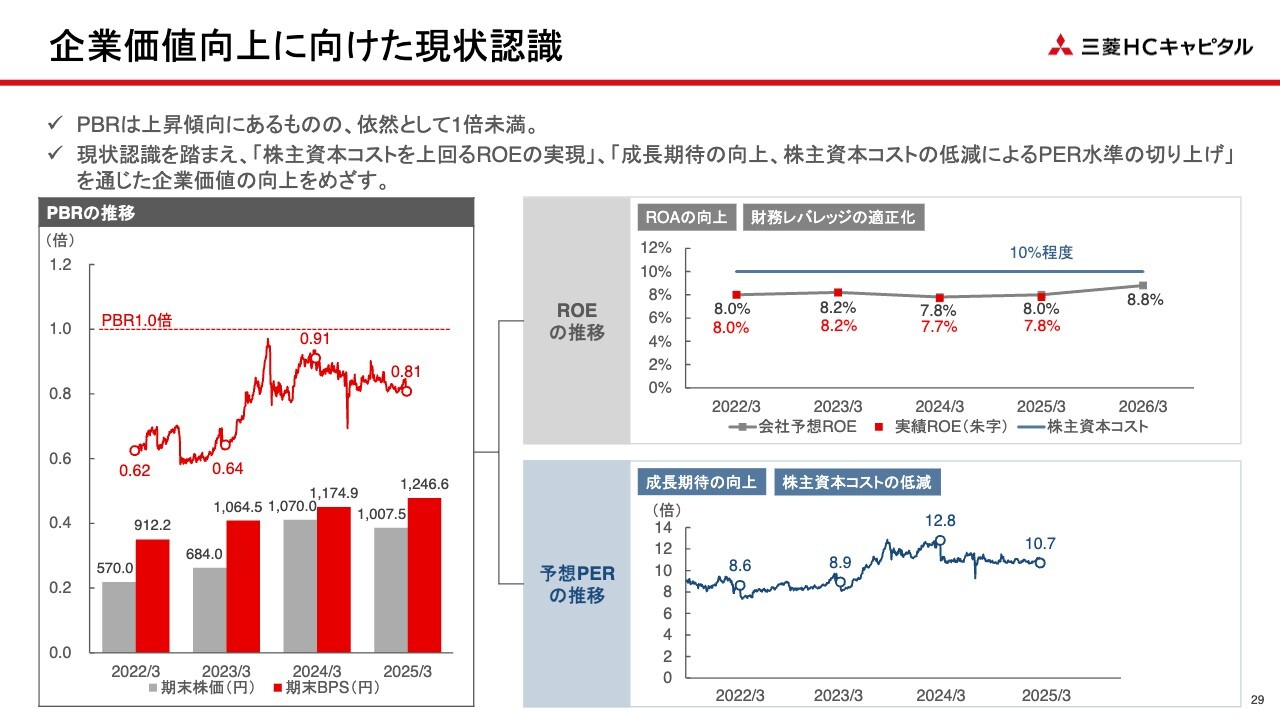

企業価値向上に向けた各種取り組みを推進する上では、まず当社が市場からどのように評価されているのかという現状認識が必要です。スライド左側にPBRの推移を示していますが、ご覧のとおり、当社グループのPBRは上昇傾向にはあるものの、依然として1倍割れが続いています。

PBRは自己資本利益率であるROEと株価収益率であるPERの掛け算のため、ROEとPERの2つの観点から、当社PBRをどのように向上させるべきと考えているかをご説明します。

資本コストや株価を意識した経営の実現に向けた対応

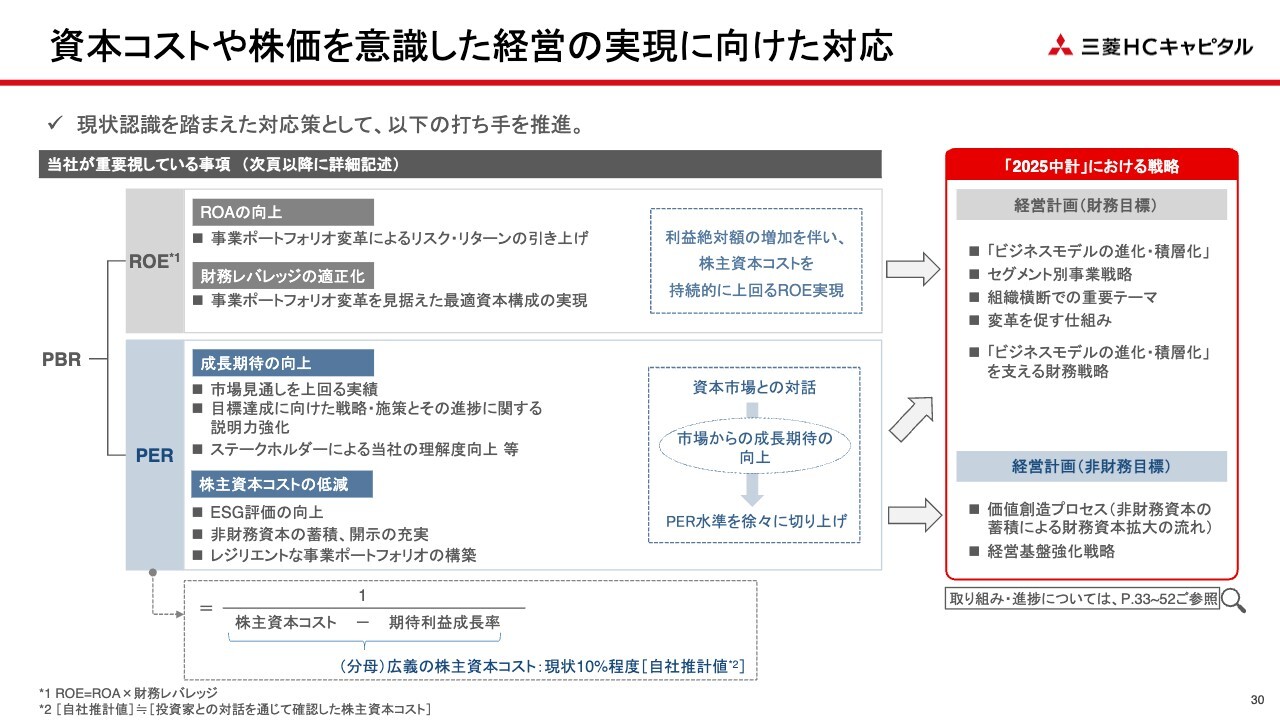

スライドは、昨年5月の決算説明会で使用した企業価値向上に関するスライドをブラッシュアップしたものです。スライド左側に中長期的な企業価値向上に向けて当社が重要視している事項、それに関する取り組みなどをROEとPERの観点から整理しており、スライド右側にある2025中期経営計画を着実に進捗させることで企業価値の向上につなげるということを示しています。

次の2枚のスライドでは、当社が重要視している事項とそれに関する昨年度の取り組み、成果および今後の方向性についてご説明します。

前提として、スライド下部に青字で記載のとおり、当社の株主資本コストは現状10パーセント程度と認識しており、昨年それを対外的にお示しし、投資家のみなさまとの対話を通じて双方の認識がおおむね一致していることを確認しました。2025中期経営計画の財務目標の1つであるROE10パーセント程度というのは、当面の到達すべき水準として整合していると捉えることもできます。

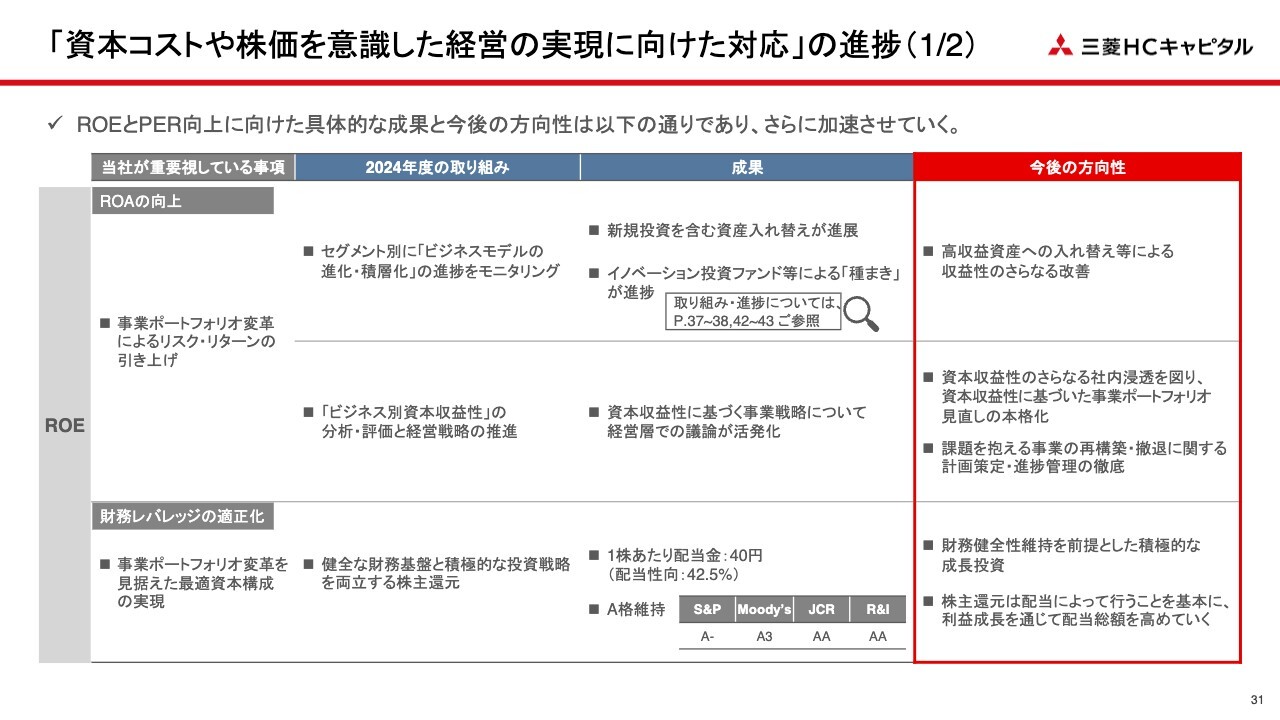

「資本コストや株価を意識した経営の実現に向けた対応」の進捗(1/2)

企業価値を構成する要素の中でも、当社が主体的にコントロール可能な指標としてROEが特に重要であると考えており、スライドに記載している事項を着実に推進することでROE向上を実現していく考えです。

特に、事業ポートフォリオ変革によるリスク・リターンの引き上げについては、2025中期経営計画の骨子の1つである「ビジネスモデルの進化・積層化」を推進し、従来型のリースやファイナンスにとどまることなく高付加価値ビジネスへ事業領域を広げることにより、ROAを向上する取り組みです。徐々に成果も出始めていますが、高収益資産への入れ替え等による収益性のさらなる改善が必要であると考えています。

スライド下部に記載しているとおり、財務健全性維持と積極的な投資戦略を両立する株主還元により、財務レバレッジの適正化も図っていきます。

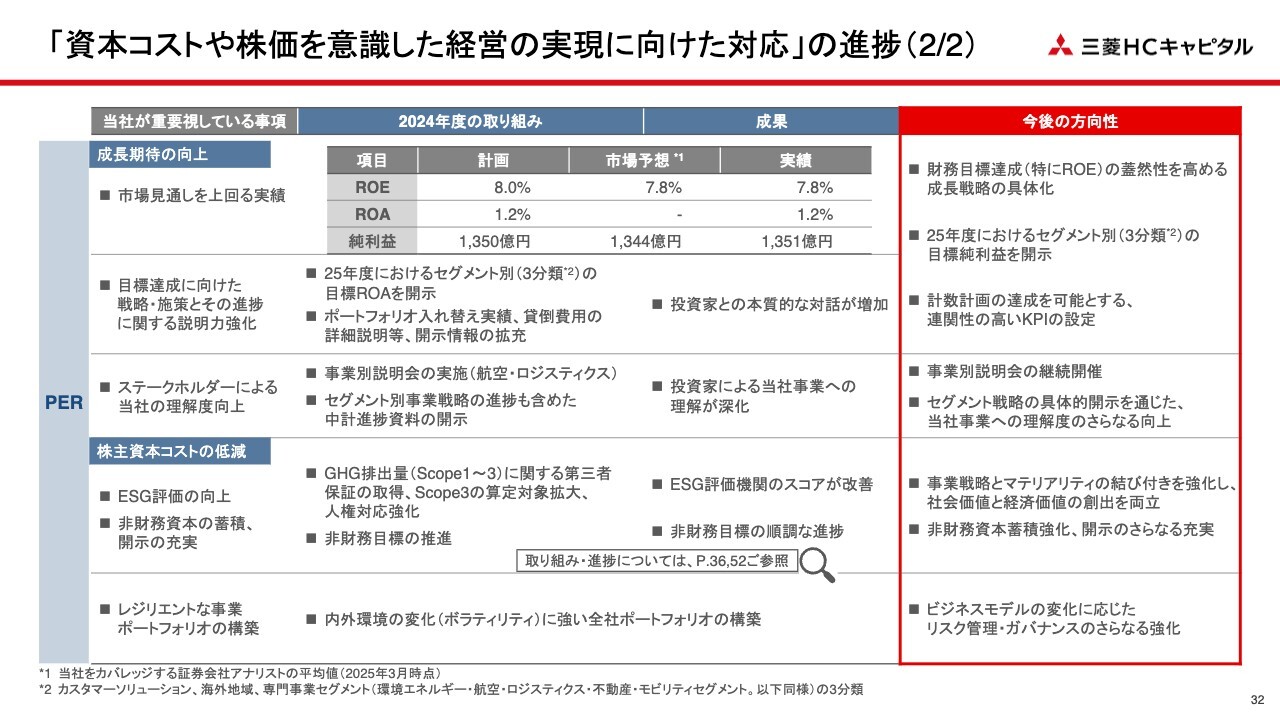

「資本コストや株価を意識した経営の実現に向けた対応」の進捗(2/2)

PERに関する事項です。成長期待の向上に向けては、市場見通しを上回る実績をしっかり上げつつ、開示も拡充しています。

3点目のステークホルダーによる当社の理解度向上については、昨年度、初めて事業別説明会の実施を行ったことにより、みなさまの当社事業に対する理解が深まったと感じています。こうした地道な取り組みの継続によって市場からの理解度向上を図り、成長期待をさらに向上させていきたいと考えています。

加えて、株主資本コストの低減を通じたPER向上策にも継続的に取り組んでいきます。

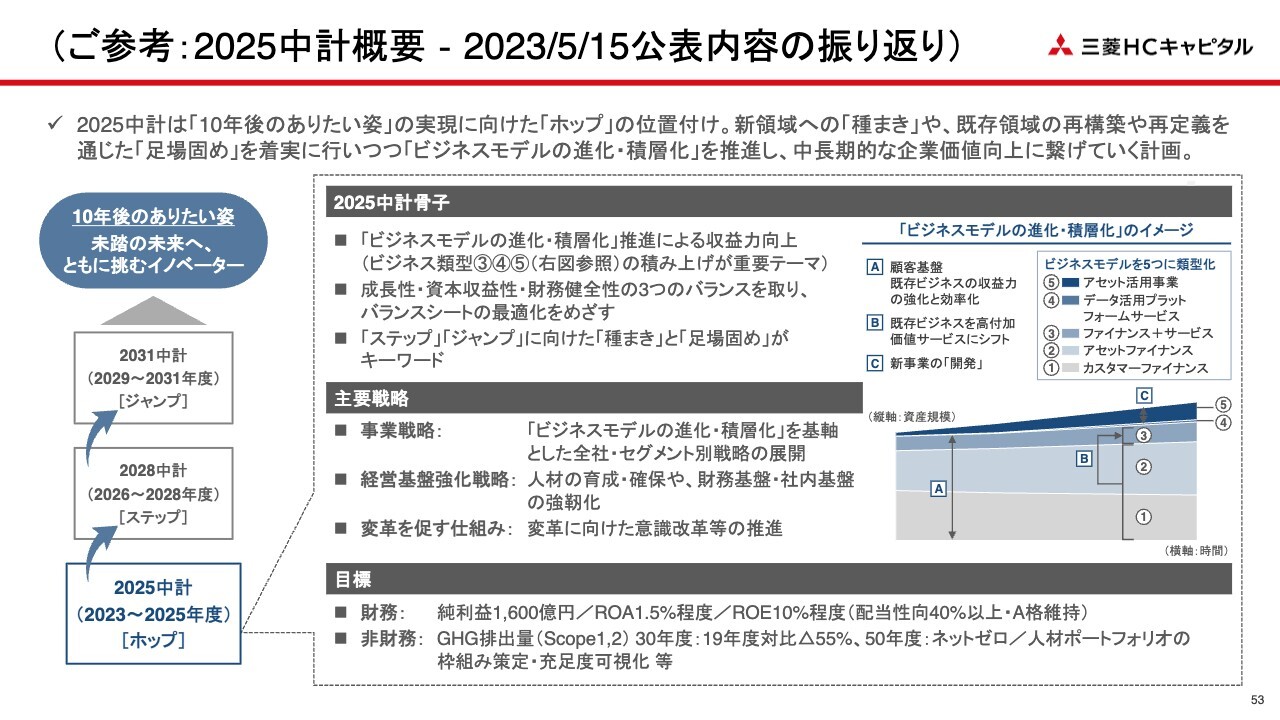

以上の内容を踏まえ、次ページ以降で中長期的な企業価値向上に向けたマイルストーンである2025中期経営計画の進捗状況をご説明します。なお、2025中期経営計画の概要はスライド53ページにポイントをまとめていますので、適宜ご参照ください。

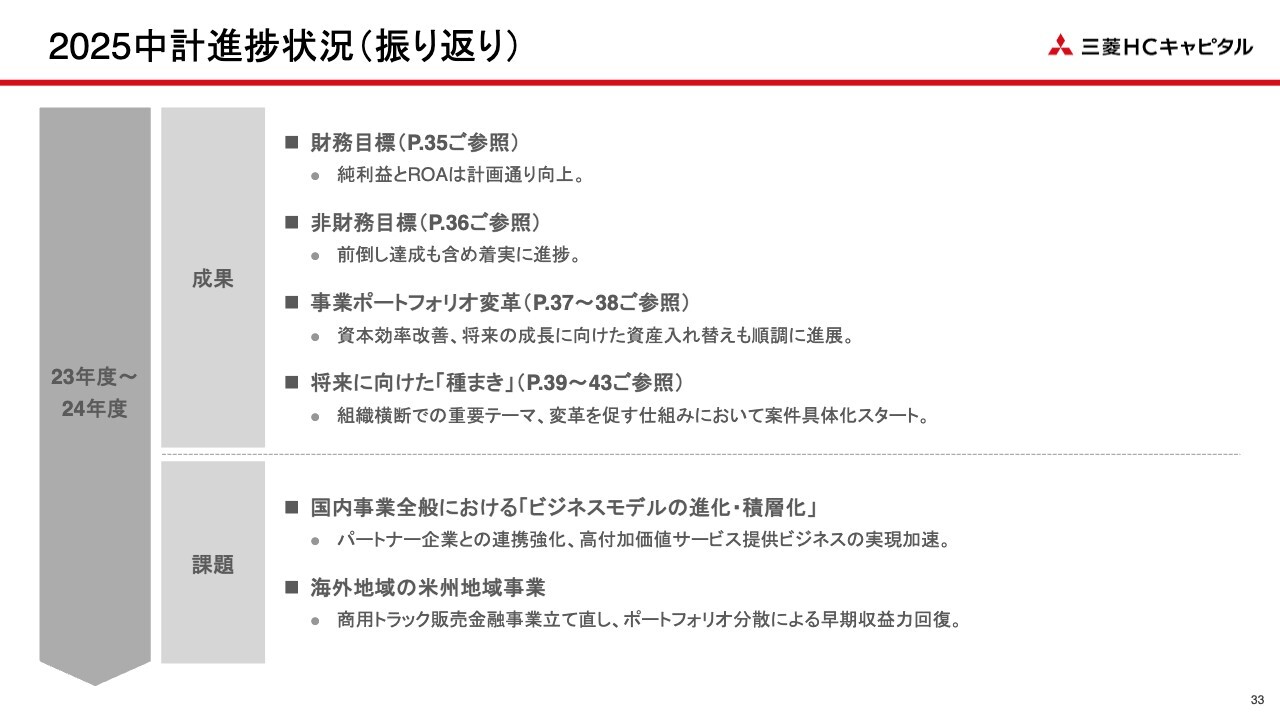

2025中計進捗状況(振り返り)

2025中期経営計画の進捗状況と、それを踏まえた今年度の方向性についてご説明します。

スライドの成果に記載したとおり、財務目標および非財務目標はROEを除き、おおむね順調に達成してきています。事業ポートフォリオ最適化に向けた資産の入れ替えや投資も着実に進展しています。

2025中期経営計画は、10年後をにらんだ「ホップ」「ステップ」「ジャンプ」の3つの期間にわたる中期経営計画のうち、「ホップ」に該当する中期経営計画です。「ホップ」期間としてのキーワードの1つである「種まき」に資する取り組みが順調に進捗した点も、大きな成果であると考えています。

一方で、2025中期経営計画達成に向けた課題は2点あります。

1点目は、「ビジネスモデルの進化・積層化」のさらなる加速です。特に、国内カスタマーソリューションセグメントにおけるROA向上および収益拡大は必須です。2点目は、米州地域事業です。主業である商用トラック販売金融分野で与信コストが高止まりしているため、早期の収益力回復が急務です。

これらの課題に対して適切な改善策を講じていくことが、2025中期経営計画達成の鍵になると考えています。

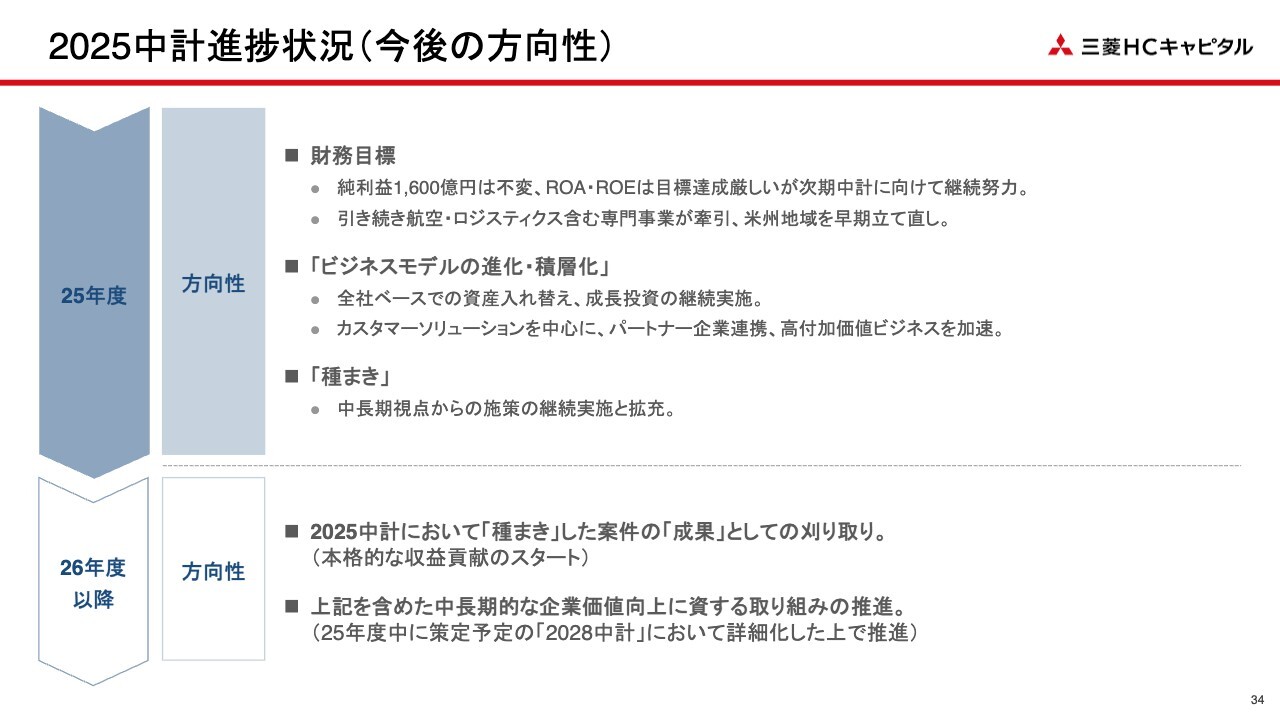

2025中計進捗状況(今後の方向性)

以上の成果、課題を踏まえ、中期経営計画最終年度である2025年度の方向性は次のように考えています。財務目標に関しては、ROAとROEの向上に向けて継続的に努力しながら、純利益は当初目標どおり1,600億円の達成を目指します。

「ビジネスモデルの進化・積層化」については、全社ベースで資産入れ替えや成長投資を継続しつつ、国内カスタマーソリューションを中心にパートナー企業連携、高付加価値ビジネスの提供を加速し、収益拡大およびROA向上を実現していきます。

中長期的視点からの「種まき」の施策を継続、拡充しつつ、2026年度以降の刈り取りに向けて具体的な成果創出も徐々に実現していきます。後ほどご説明しますが、「Zero-Gravity Venture Lab」(通称:ゼログラ)や「トップガンプロジェクト」(通称:トップガン)といった全社的な施策を通じて、社員の意識や行動様式における変化を実感しています。当社グループの基盤である、国内カスタマーソリューションセグメントの将来に対する期待は大きいです。

財務目標

全社の財務目標の進捗です。スライド左側のグラフのとおり、2021年4月の経営統合以降、着実な利益成長を実現しており、ROA、ROEも今年度末に向けて上昇トレンドをたどる想定です。みなさまからのご要望にお応えし、今年度予想を含めた3つに大別したセグメントごとの純利益とROAの推移をスライド右側に記載していますので、ご確認ください。

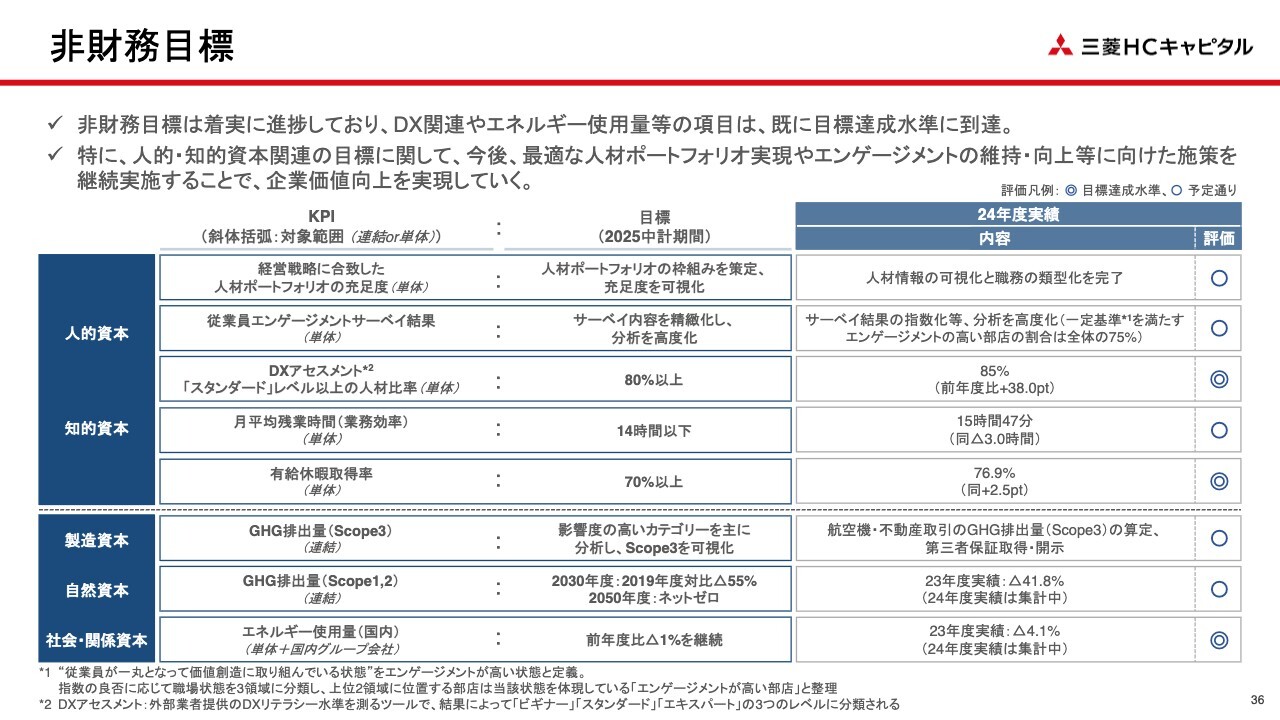

非財務目標

非財務目標の進捗です。スライド右側の評価の欄にあるとおり、全体として目標達成に向けて予定どおり、あるいは前倒しで進展しています。

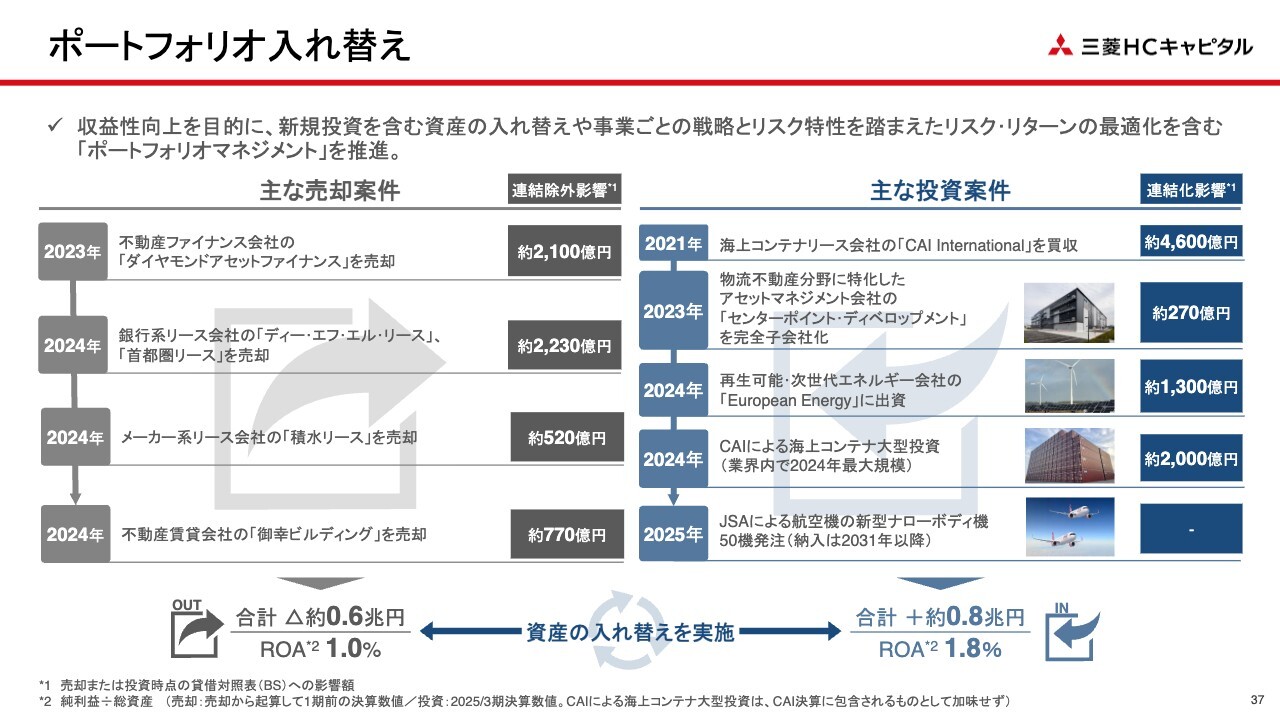

ポートフォリオ入れ替え

収益性向上、ひいてはROE向上に向け、新規投資を含む資産入れ替えの顕著な実績を、2021年の経営統合以降に実施した主な売却案件と投資案件を一覧化するかたちで示しています。

スライド下部に対象案件の資産金額およびROAを示しています。相対的に収益性の低いノンコア資産を売却し、より収益性の高い資産への投資を行う資産の入れ替えを相応の規模で着実に進めており、全社の収益性改善に貢献していることがおわかりいただけると思います。

ポートフォリオ入れ替え - 24年度の主な投資案件

昨年度に実行した大口投資案件3件については、スライドに概要や目的などを記載しています。

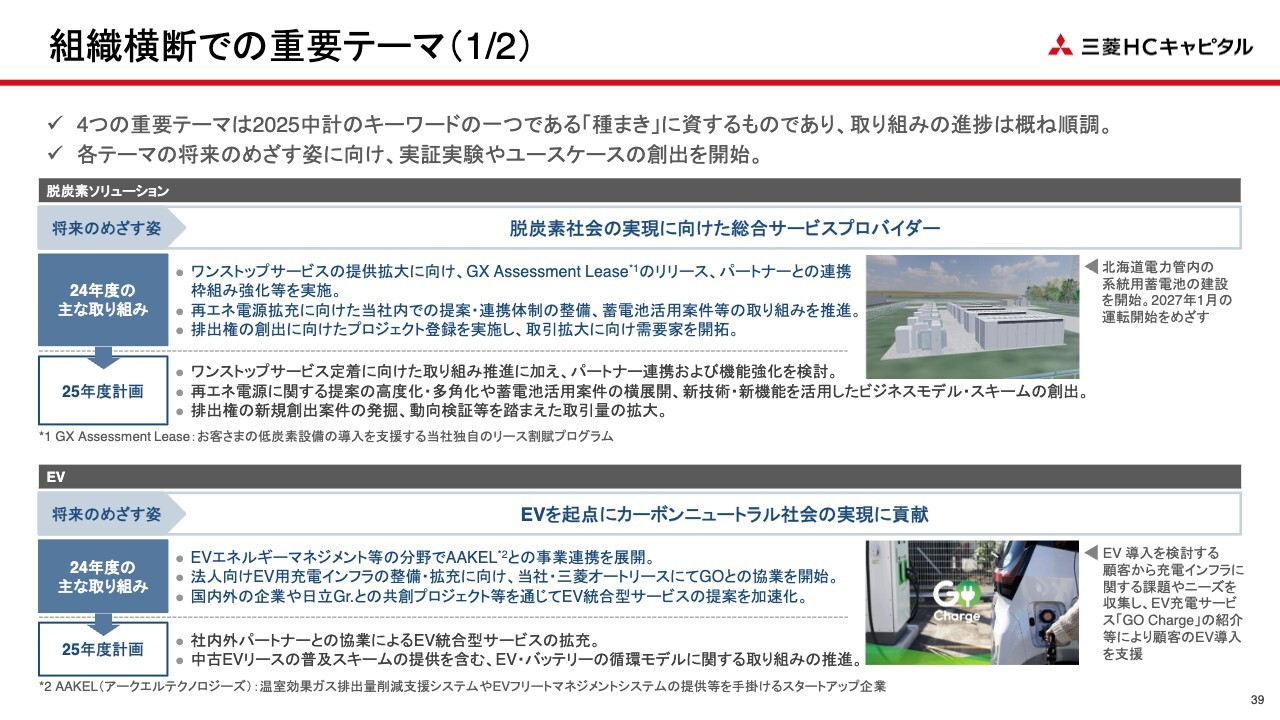

組織横断での重要テーマ(1/2)

事業戦略のうち組織横断で取り組んでいる4つの重要なテーマである、脱炭素ソリューション、EV、水素、物流についての取り組みを示しています。

いずれも社会課題に関するものであり、今中期経営計画中に規模感のある収益化は難しいかもしれませんが、中長期的な企業価値向上に資する「種まき」という位置づけのもと、グループを挙げて組織横断で取り組んでいます。各々のテーマにおける具体的な事例についても示しています。

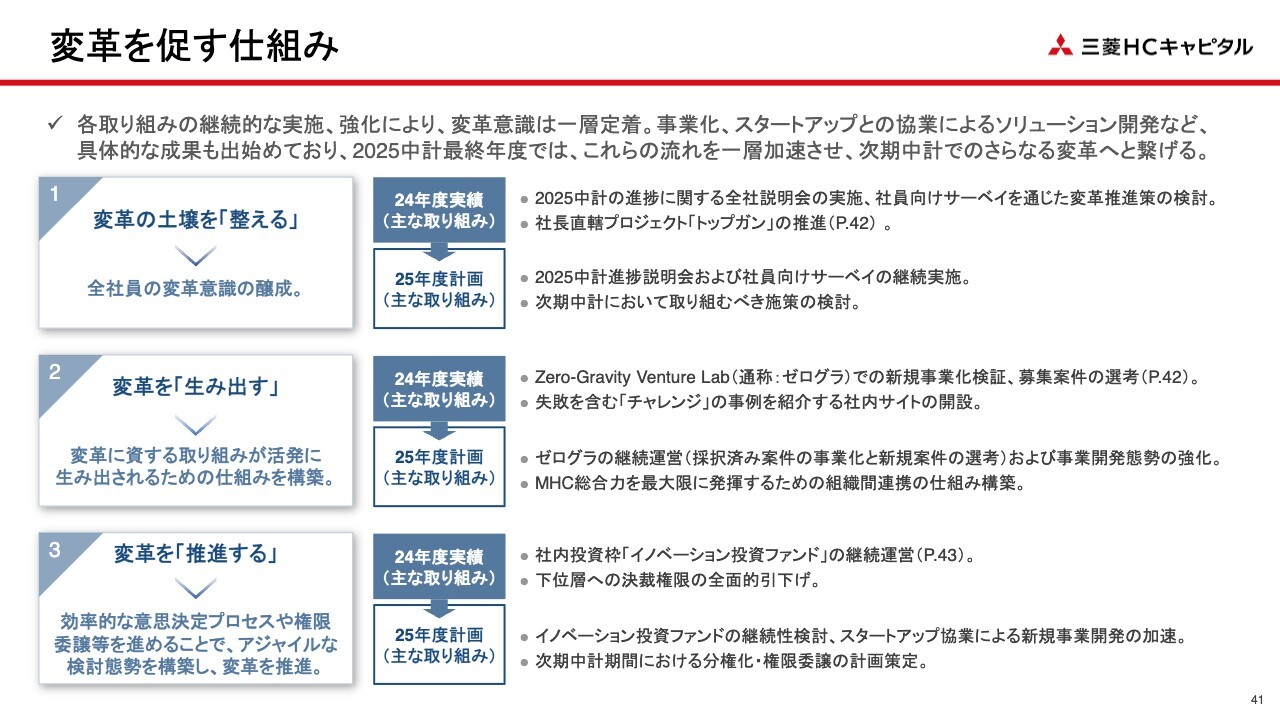

変革を促す仕組み

「変革を促す仕組み」と取り組み状況についてです。当社グループは、10年後のありたい姿として「未踏の未来へ、ともに挑むイノベーター」を掲げています。前例にとらわれることなく未来へ挑むイノベーター、すなわち誰も足を踏み入れたことのない領域を切り開き、革新していく存在であり続ける会社になるとの思いが込められています。

同時にその裏側には、私自身の思いとして、「今と同じことだけ行っていたのでは10年後に当社グループは存在していないかもしれない」という強い危機感があります。したがって、2025中期経営計画では「変革」をテーマにしており、スライド左側に記載しているとおり、3つのアプローチからさまざまな取り組みを推進しています。

変革を促す仕組み - 24年度進捗事例(1/2)

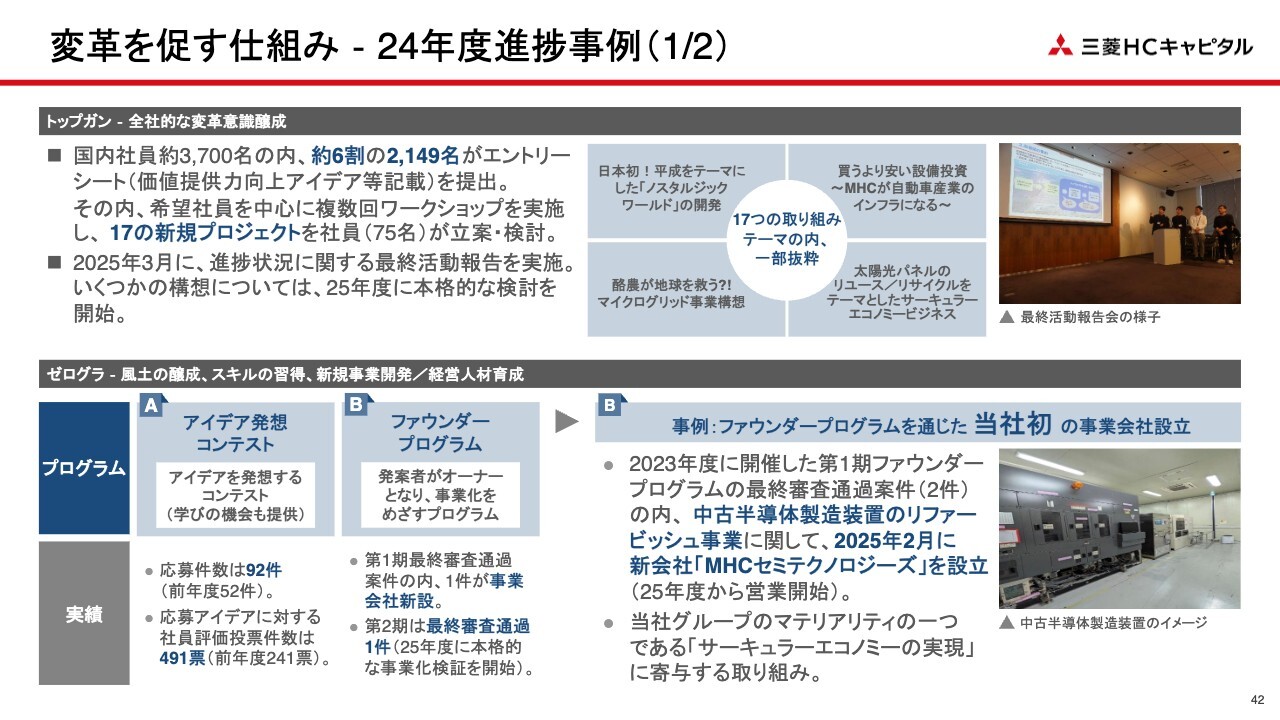

スライド上部は、昨年度に私自身が責任者となり、失敗を恐れず挑戦する機運を醸成することを狙って立ち上げた「トップガン」というプロジェクトについてです。

固定観念にとらわれず、自由な発想で新しいビジネスを考えようと社内で参加を募ったところ、国内社員のなんと約6割に当たる2,000名以上からエントリーがありました。この中から、人数とテーマを絞り、昨年度末に活動報告会を実施しました。

社員の熱量がすごく、私自身も非常にわくわくしました。いくつかの構想は、今年度検討の本格化を想定しています。こうしたプロジェクトが社内で変革のうねりを起こし、「ビジネスモデルの進化・積層化」もさらに加速すると確信しています。

スライド下部は、新規ビジネス開発を加速する取り組みの1つである「ゼログラ」についてです。先ほどの「トップガン」が変革意識の醸成に主眼を置いたものであるのに対して、「ゼログラ」は一歩進み、より新規事業開発に重きを置いた取り組みです。

そのうち、発案者がオーナーとなって事業化を目指すファウンダープログラムにおいては、社内の最終審査を通過して事業化検証ステージに入っている案件が3つあります。このうちの1件について、今年2月に中古半導体製造装置のリファービッシュ事業を行う事業会社「MHCセミテクノロジーズ」として新設しました。

もちろん会社設立がゴールではないものの、「ゼログラ」を通じて会社が設立された当社初の事例です。具体的な収益貢献を期待するとともに、後続案件の多数創出を促進、サポートしていきたいと考えています。

変革を促す仕組み - 24年度進捗事例(2/2)

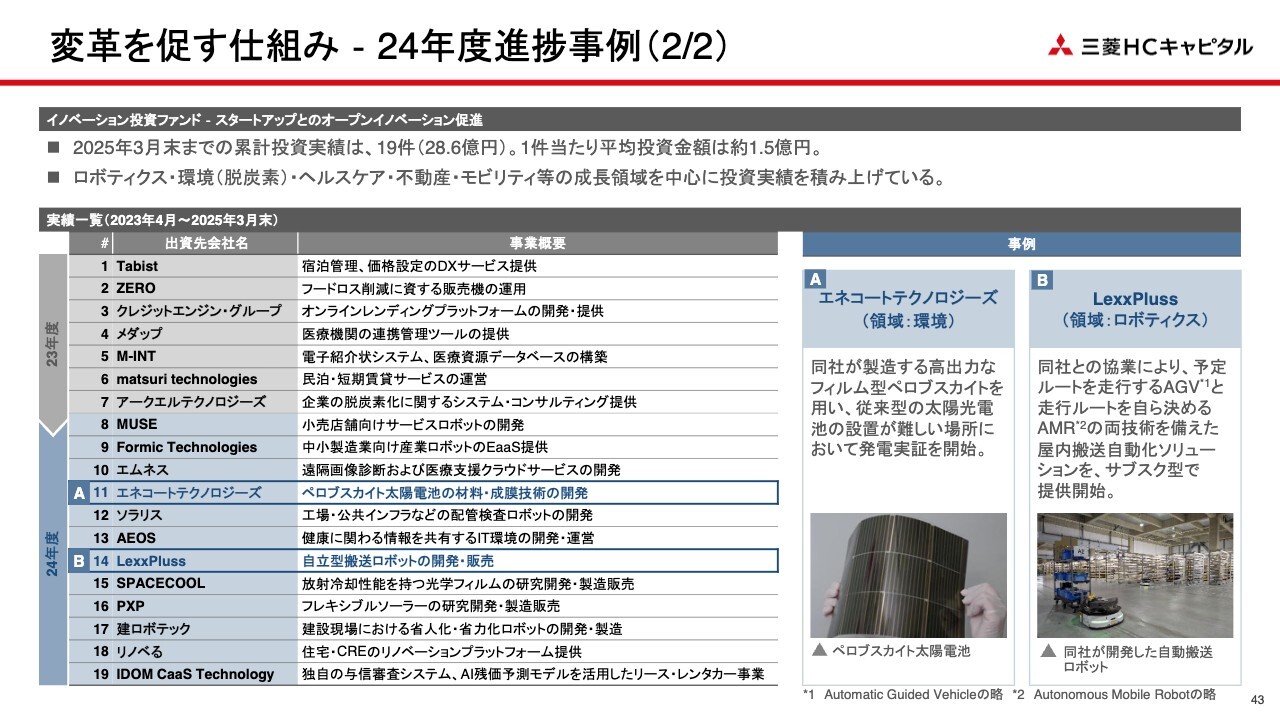

スタートアップ企業を対象とした100億円の投資枠、イノベーション投資ファンドの実績です。本施策は、投資の実行権限を営業組織に移譲することで迅速な意思決定プロセスを可能にし、「トップガン」や「ゼログラ」とは異なる観点から変革を推進するものです。

純粋な投資にとどまらず、ファンド創設の理念のとおり、出資先との協業による新しいサービス提供を開始する事例も生まれています。まさに、「ビジネスモデルの進化・積層化」につながる取り組みと言えます。

今年度は、2025中期経営計画の総仕上げの年度として、目標達成に向けて全社一丸となって取り組みを推進していきます。加えて、短期的視点のみならず中長期的視点から企業価値を高める取り組みも継続していきます。

また、今年度は、次の2028中期経営計画を策定する年度でもあります。冒頭にもお伝えしたとおり、「三菱HCキャピタルは持続的に企業価値を高めていく会社である」とみなさまに一層強く感じていただける内容を策定した上で、適切なタイミングで開示し、対話する場を設けることができればと考えています。

質疑応答:アップサイド・ダウンサイドリスクについて

質問者:今期の会社計画において、関税政策による影響はまだ見通せないということでしたが、それ以外の部分でアップサイドあるいはダウンサイドリスクがあれば教えてください。また御社の場合、あまり金利リスクは取られていないと認識していますが、国内外の金利のイメージ感についてもどのように計画に織り込まれているのか、教えていただければと思います。

また、不動産事業について、実績のアセット関連損益は400億円強と非常に大きかったと見ています。2025年度もここがもう一段増える計画となっている中、残高はだいたい6,000億円弱と少し回転率が早い印象があります。ここに対する評価と、次期中期経営計画以降を見据えた上での考えを教えていただければと思います。

佐藤:昨年、ロジスティクスセグメントや航空セグメントが全体の成長を牽引し、業界としては非常に良い状況が続いているため、稼働率や売却益といったところではアップサイドの可能性はあると思っています。

一方で、米国のトラック事業が業界の環境として非常に不透明な状況が続いているため、計画としてはある程度のものは当然見込んでいるものの、場合によってはダウンサイドが起こり得ると考えています。

関税については、今明確に見積もることはできないため、数字としては入れていないとお話ししましたが、やはり実行高が減っていくかもしれないというところはあります。稼働率が下がるというところもあり得るシナリオだろうと思っています。

金利については、当社の場合はリース会社として、あくまでも調達金利はお客さまへのリース料に反映させていただいています。基本的には、若干のタイムラグはありますが、資金調達金利の上下は、大きく影響を与えないと考えています。

ただし、欧米においては今、利下げの局面にあるため、利下げ局面では、多少利幅が広がるところは期待できるかもしれないと思っています。一方で日本では、日銀による利上げはなかなか難しい状況になっており、緩やかな金利上昇に引き続きとどまると思っています。したがって、お客さまにご負担いただくような交渉が時間をかけてできるのではないかと考えています。

不動産アセットの回転のお話については、今回わかりにくいのですが、お示ししていたウォーターフォールチャートでは、アセット関連損益が非常に大きく出ています。スライド6ページの左上の図の中に、御幸ビルディングに関するコメントがあります。

Aでアセット関連損益に非常に大きな金額が入っていますが、Bで特別損益に御幸ビルディングの売却損が206億円入って、Cに続きます。AとBとCと、あえて吹き出しでお示ししていますが、この3つを合わせると税引き後利益ベースで70億円の増益効果があったということです。この1件で非常に大きな益が出たということではないことを、ご理解いただけたらと思います。

今後に関して、不動産セグメントには、インカムゲインというアセットから定期的に入ってくるリース料、あるいはファイナンス収益といったものと、アセットを回転させていくキャピタルゲインとがあり、そのバランスを十分に取りながら、収益を上げています。

キャピタルゲインが今やや大きい状況になっていますが、次の中期経営計画に向けては、もう少しインカムゲインに貢献するようなアセットを積み増しして、ボラティリティを下げながら収益全体を増やしていこうと考えています。

具体的な施策としては、今まさに次の中期経営計画の検討を行っているところですので、来年の春頃には明確な今後の方向性をお示しできると考えています。

久井:アップサイド、ダウンサイドについて、今佐藤がお話しした点に加えて、地政学的なリスク、紛争リスクがあると思っています。これは当社固有というよりは関連する業界全体にわたるリスクであり、これにはある意味でアップサイドとダウンサイドの両方があると見ています。

具体的には、今でもロシアとウクライナの間や、中東でも、直近ではインドとパキスタンの間にも、紛争リスクは実際に起きています。このようなところでいろいろな紛争が起きると、航空機が1番顕著な例として、今でもロシア上空を飛べないというような事態が起きています。

インドとパキスタンで紛争が起きた時は、欧米の航空会社がニューデリー発着の便を減らしているのです。このような紛争が起きると、やはり航空機の便数が減ります。それによって、当社の航空機、航空機エンジンの稼働率が落ちることも考えられます。

もちろん、契約はある程度長期にわたっているため、すぐに影響が出るということはないと思いますが、紛争の程度によってダウンサイドがあります。極端な例では、コロナ禍のような状況になってしまうと、航空業界は壊滅的な打撃を受けます。

海上コンテナで実際に起きた例としては、いろいろな紛争の影響で運河、海峡が閉鎖されると、その分コンテナが海上に滞留するため、需要が逆に高くなります。このような場合は、むしろプラスに働いてきます。そのため、このような地政学的リスク、紛争リスクには、アップサイド、ダウンサイドの両方があります。

今起こっていることに加えて、将来的に特に台湾がどうなるかということもありますので、そのような動向はよく見て、適切に対応していきたいと考えています。

質疑応答:純利益の下振れリスク、増益予想の要因について

質問者:関税政策による影響について、やはりなかなか見通しづらいというお話でしたが、純利益の下振れリスクは、相当程度高いと見ているのでしょうか? 下振れ幅とはどれぐらいを見ているのか、可能な範囲で教えていただければと思います。

また、増益予想の要因について、子会社の決算期変更による影響はどの程度あり、部門別にはどの程度の増益、あるいは減益を予想されているのでしょうか? 主な増益要因として航空セグメントが記載されていなかったかと思いますが、航空セグメントはここ1年から2年の伸びに比べると若干鈍化するようなイメージなのでしょうか?

佐藤:関税の影響による純利益へのインパクトについて、先ほどご説明したように、日々変化しており、計算が非常に難しい部分があります。そのため、今回は数字をお出しすることを差し控えたことをご理解いただければと思います。

決算期変更のインパクトについて、昨年度で言いますと、航空機リース子会社のJSA(JSA International Holdings, LP)の決算期変更を行い、連結ベース全社で約94億円のプラス影響がありました。今回は3社ですが、やや小粒なものが多いため、3つ合わせておそらくJSAと同程度か、若干多いぐらいの金額は出てくると想定しています。

主な増益要因の中で航空セグメントはどうなのかについては、今のお話とも少し絡みます。今、航空セグメント自体はコロナ禍明けで、マーケットは非常によい状況が続いています。需要面では、2024年度の旅客数がコロナ禍前の水準をようやく上回ってきたという状況があります。

供給面では、物流の混乱、ボーイングの機体トラブル、一部エンジンの不良モデルなどにより、今やや締まっています。それもあり、マーケットとしては非常によい状況が続いています。

昨年度は、非常によい状況が続いていたことと、決算期変更の影響がそれなりの金額で出ていたことにより押し上げていた分が、2025年度は航空セグメントだけで言えば剥落する見込みです。

そのため、金額的には昨年度よりも大幅な増益はなかなか見込めない目線もあり、増益要因の方にはあえて入れていません。全体的なマーケットの好況を踏まえれば、収益としては決して大きく悪くなることはないと見込んでいます。

質疑応答:カスタマーソリューションセグメントの増益見通しの根拠

質問者:スライド35ページの今期2025年度のガイダンスで、カスタマーソリューションセグメントの利益およびROAがかなり伸びる計画になっている点についてです。2024年度実績から比べて、国内事業で利益水準が大幅に上がるような変化があるとする要因について教えてください。

佐藤:カスタマーソリューションセグメントの増益の道筋について、環境として国内リース市場は、昨年度は前年度比10パーセント契約高が伸びています。そのような意味では、コロナ禍も明けて、各企業の設備投資の意欲が高まってきた局面にあります。国内マーケット自体は、よくなってきている認識があります。

そのような中で、カスタマーソリューションセグメント固有のお話についてです。確かにグラフを見ると、統合以降の2年間は、ある意味で堅調に堅実に推移してきていると言えます。この期間は、いわゆる「種まき」を着実に行ってきたという経緯があります。その結果がようやく、中期経営計画3年目にして出る状況になってきたと認識しています。

とはいえ、ご説明してきた不動産セグメントや環境エネルギーセグメントのように、1発大きな投資を行うとか、1発大きな売却を実施して利益が出るというようなセグメントではありません。2025年度のカスタマーソリューションセグメントの増益要因を分解してみると、かなり細かい取り組みの積み上げとなっており、それらによって増益をなんとか叩き出していく計画です。

これだけではわかりにくいため、今回の要因をもう少しまとめると、主な取り組みとしては3つの柱を考えています。

1つ目の柱は、従来のファイナンス案件での資産の積み上げです。先ほどお話ししたとおり、マーケットがよくなってきた中での積み上げということです。昨年度には、いくつかカスタマーソリューションセグメントの事業会社を売却しましたが、これを打ち返すだけの資産の積み上げができています。

積み上げてきたファイナンス案件は、比較的収益性が従来高い領域です。具体的には、お客さまの与信をベースとした不動産リース分野や、マーケットの拡大がこれから期待される半導体分野で積み上がっています。

販売金融事業においても、アセットの生涯の価値を考えてリースアップしたものの売却を含めて利益を十分に取っていっており、これらのような一般的なファイナンス案件を伸ばしています。ここには、人的なリソースをかなりかけています。

2つ目の柱は、高付加価値分野です。先ほど久井からもご説明しましたが、リファービッシュという分野があります。中古機械の売買において、特に半導体関連では、古い機械をリファービッシュして価値を上げて売却するということをしています。

ヘルスケア分野において、地域医療における医師不足、中核医療機関への医療資源や患者の集中などという諸課題に対して、当社の知見を出して、リースというよりもフィーを稼いでいくような仕組み作りにずっと取り組んできています。

PC関連では、PCの導入から最後の破棄まで一緒に面倒を見るというライフサイクルマネジメントによって、収益性を高めていくようなPCビジネスにつなげていきます。このようなものを組み合わせ、これまで以上にアセットだけではなく、それを回転させながら、フィーを組み合わせていくことを考えています。

3つ目の柱は、新サービスの市場投入です。昨年度リリースにも出しているとおり、例えばロボティックス分野において、スタートアップにかなり投資を行ってきました。スタートアップとの協業によるサブスクのビジネスなど、実際のマーケットへの投入がいよいよ始まっている段階で、さらに伸ばしていく方針です。

こちらもリリースしていますが、IoTを使ったフォークリフトサービスも始めています。すでに、いくつかデジタルあるいはDXを活用した新しい実証分野をリリースしています。このようなものを投入していくことが、3つ目の柱となります。

このような3つの柱を組み合わせて、2025年度の増益69億円を達成していきたいと考えています。

質疑応答:カスタマーソリューションセグメントの増益見通しの根拠、トランプ関税以外の政策による影響について

質問者:トランプ政権の関税以外の政策を踏まえて、米州事業あるいは環境エネルギーの事業の見通しに変化がないのか、御社として戦略を修正すべきところがあるのかないのかについて教えてください。

佐藤:米国のトランプ関税以外の政策を踏まえた、米州事業あるいは環境エネルギー事業の見通し修正等についてお答えします。環境分野について、世の中全体の流れとしては、ややダイヤルバックしている動きが見られています。

ここへの対応は、次の中期経営計画に向けて今検討しているところです。世の中の流れは大きく変わらないだろうと考えつつ、投資と収益のバランスを見ながら、どうしていくのかを今後考えていかなければいけないと考えています。

その他、先ほど久井がご説明した地政学リスクも見ています。当社のアセット比率は、全体のバランスシートの中で約6割が海外で、収益も約6割が海外の収益となっているため、ここの影響を十分に見ていかなければいけないと思っています。先ほど久井がご説明したため、細かくはお話ししませんが、いくつかの懸念事項があります。中期経営計画の議論の中で、着実にこなしていきたいと考えています。

質問者:来期以降もこのようなレベルの増益が、カスタマーソリューションセグメントで持続すると考えたほうがよいのでしょうか?

佐藤:その点は、中期経営計画の議論の中で十分に検討していきたいと思います。ただし、カスタマーソリューションセグメントは、当社がよくお示ししているバースデーケーキのような図において、ベースになっている事業です。

当セグメントは、非常に大きなボラティリティを持つようなセグメントではなく、確実に成長させながら、緩やかに成長していくようなことを中期経営計画でも描いていくと思います。顧客基盤をベースとした新事業の開発も担っているため、その中から新しい次のセグメントが誕生して、柱となっていく可能性も考えると、大きな利益を期待しているセグメントとも言えるかと思います。

久井:当社には今、営業資産が全体で11兆円ぐらいありますが、国内のカスタマーソリューションセグメントは、そのうちの3兆円ぐらいを占める本当に大きな基盤です。スライド35ページに今回お示ししている3つの大別したセグメントの中で、カスタマーソリューションのROAは2023年度からしか掲載していませんが、2022年度は1.1パーセントだったのです。

カスタマーソリューションセグメントは、先ほどの資産の入れ替えのお話でも出てきていますが、アセット3兆円の中身をどんどん入れ替えているところです。したがって、収益性の低いものを収益性の高いものに徐々に入れ替えていくことで、収益額および収益性を上げてきています。

それは実績にも出てきているところで、極端に急に大きくなることはないのですが、着実に額と率の改善は図られていると考えています。そのような意味では、ペースにでこぼこはあるかもしれませんが、このトレンドはこのまま続いていくと思っています。

トランプ関税以外の政策による影響について、今回お気づきになられたかもしれませんが、米州の商用トラックの市況の見方を、昨年よりも厳しくしています。昨年の決算説明では、昨年はもう底を打っていて、2024年の後半からよくなっていくだろうとお伝えしていますが、実際にはそうならなかったのです。

今回の見通しでも、スライド上部の外部環境に記載していますが、市況の回復は当面見込めず、時間がかかると思っています。一方で、私どもの貸倒関連費用自体は、先ほど佐藤がお伝えしたように、我々がヴィンテージと呼ぶ、案件を仕込んだタイミングが古いものがだんだんと落ちていって、基準を厳格化した新しいものに入れ替わっているため、金額は減っていくと考えています。

まさにトランプ関税の影響ではあるのでしょうが、米国全体の景気が悪くなる可能性があります。米州運送セクターは、そのような影響に弱いセクターだと考えているため、貸倒関連費用の改善がまたスローになるリスクはあると考えています。

現時点では織り込んでいませんが、そのようなダウンサイドは一定程度あるかと考えています。

質疑応答:海外地域の利益予想が伸びない理由、欧州事業の収益性見通しについて

質問者:スライド35ページの右側に記載された海外地域のセグメント利益の数字を見ると、正直あまり利益が改善されないという印象を持っています。開示では、海外含めて貸倒費用がかなり下がるとのお話でした。その数字を踏まえれば、もう少し海外地域の利益が上がってきてもよいのではないかと思っていましたので、このあたりをご解説ください。

佐藤:海外地域セグメント全体の中で言いますと、若干の出っこみ引っ込みがある中で、一部構造改革の足場固めの費用として、他の地域で若干マイナスを見ているというところがあります。また、米州での商用トラックファイナンスの貸倒が減るところがあります。

欧州はやや増えると言いますか、下がりはしないという見通しです。金利の環境が少しよくなってきています。競争は非常に厳しいのですが、引き続き手堅く取り組んでいることから、大きくは増えませんが、前年度と同じかプラスアルファぐらいで推移すると思っています。これらを総合すると、お示しした予想になるということです。

質問者:欧州事業は、2024年度実績で見ると、カスタマーソリューションよりもROAが低いです。そこについては、マネジメントとしての課題認識はどのようなものでしょうか?

佐藤:そこは、課題として認識しています。ROAは1つの重要な指標として社内で議論する時にも使っており、今議論しているところです。欧州事業は、非常に今競争が厳しい状況が続いています。コンシューマーファイナンスが欧州の1つのコアビジネスになっていますが、銀行との競争の中で非常にマージンが取りにくい環境にあり、この状況が最近続いています。

ただし、欧州の景気の成長スピードが多少落ちてきている中で、これまで非常に強力なコンペティターだった銀行が、マーケットからだんだん退出してきているという環境の変化も起きています。

当社の欧州事業のMHCUKにおいては、マージン競争するよりも、顧客へのサービス提供のクオリティを十分に上げていこうと取り組みをシフトしています。今後、銀行がマーケットから出ていけば、収益性は改善していくと見込んでいます。

質疑応答:ポートフォリオの入れ替えについて

質問者:スライド37ページにあるポートフォリオの入れ替えに関して教えてください。右側の主な投資案件の今後の見通しについて、いわゆるパイプラインが出てくるスピード、規模感、クオリティなどが過去に比べて変わっているか、よくなっているかについてお聞きしたいです。

後ろのスライドでご説明があるように、組織横断で重要なテーマを決めたり、変革を促したりする仕組みを用意されているので、そのような部分がこの投資案件のソーシングに影響しているのかどうかという観点でお聞きしたいです。加えて、久井さまの目から見て、クオリティ、スピード感は十分かどうかというマネジメント評価についてもうかがいたいです。

久井:スライドにあるもの以外にも投資案件はいっぱいありますが、目立って大きなものだけを載せています。規模感とスピードについては、私どもの体力、内部留保のスピード、金額を踏まえると、このペースはよいのかと考えていますが、もう少しできるとも思っています。

そうは言っても、私どもの自己資本は今1兆7,000億円から1兆8,000億円ぐらいです。この体力で、年間に1,000億円規模の投資をそこまでたくさんもできないため、ここに挙げているような大口の投資案件を年間で1件から2件重ねていくのが理想だと思っています。

スライド右側の1番下にも記載していますが、先般発表したJSAによるエアバスからの航空機50機の発注もあります。50機となると、金額はエアバスとのいろいろな取り決めで開示できませんが、ご想像いただけるとわかるとおり、やはり数千億円単位の金額になります。

実際にデリバリーされるのは2031年以降ですが、そのようなものが今後どんどん出てくる予定です。そのようなことも考えながら、毎年の投資案件を考えていくところです。

久井:当社の海外ビジネスについて、みなさまの認識を共有、共通にしていただくために補足します。当社の海外ビジネスには、海外地域セグメント以外に、専門事業セグメント内の航空、ロジスティクス、環境エネルギーなどがあります。

このようなものも全部海外ビジネスであり、これらのビジネスは、資産および純利益とも、連結ベースで全体の約6割を占めるようになっています。その中で、海外地域セグメントと我々がラベルを貼っているのは、スライドに出てくる部分なのですが、資産ベースでは先ほどお伝えした全体の6割のうちのだいたい半分です。

一方で35ページを見ていただくと、利益貢献がすごく小さくなっています。これだけ見ると、「海外地域セグメントをどうするのだ」となりかねません。実は、経営統合直後の2021年、2022年は、欧州と米州を主体に一過性のものを除くと、だいたい240億円から290億円の金額を稼いでいました。

そのため、米州の収益力が運送セクターの市況により悪くなって落ち込んでいますが、これが回復すれば、そのぐらいのレベルの収益が見込めるセグメントだと考えています。

当社はアジアのポーションが非常に小さいため、どうしても欧州、米州主体になってしまいます。そのような意味では、欧州のマージン回復を見込みながら、米州を早く立て直して、全体に寄与する収益額に育てたい、戻したいと考えています。

質疑応答:ROEの課題認識について

質問者:ROEに対する現状の課題感について教えていただければと思います。分子の実質的な下振れ、分母の上振れなどいろいろな課題があって、ROEの目標が届かなそうだというご説明がありました。

御社は、資本水準を調整するような、例えば自己株式取得だとか、特別配当という選択肢も、本当になかなか取りづらいところなのかと思っています。そのような中で、御社の資本コストを安定的に上回るためには、ROEの目標は10パーセントでは不足しているのではないのかとも考えています。

このあたりについて、次期中期経営計画に向けて、ROEの目標水準を引き上げる必要があるのかないのかも含めた、経営の問題意識について教えていただけますか?

久井:おっしゃるとおり、私どもの基本的な考えとして、自社株買いにしろ、配当性向にしろ、短期的にROEを高める方策は取るつもりがあまりありません。あくまでも金融機関であり、特に資金調達が生命線のノンバンクとしては、財務健全性と資本収益性をバランスさせながら、持続的にROEを高めることが重要だと考えています。

今の状況をおさらいすると、2025中期経営計画を含む「ホップ」「ステップ」「ジャンプ」の10年間で考えると、今は事業ポートフォリオの変革の途上です。まさに、2025中期経営計画で掲げる「ビジネスモデルの進化・積層化」のもとで、中長期的にリスク・リターンを高めていっているところです。したがって、当初は試行錯誤もあるため、自己資本がどうしても厚目になっていると見られていると思います。

インカムゲインに対してキャピタルゲインの比率が高まることによる収益や、安定基盤である国内のカスタマーソリューションと今の米州は調子が悪いですが、海外地域からの収益に対して、ボラティリティが相対的に高い航空、ロジスティクス、不動産などの専門事業の収益の比率が高くなっているというのは、まさに今、中長期的な事業ポートフォリオが変化している状況を示しています。

スライド38ページに記載したような大口の成長投資も今後予定しているため、その原資も必要となります。「ホップ」「ステップ」「ジャンプ」と10年間を進む中で、リターンが向上して、ROEが上昇していくイメージを持っています。

「ROE10パーセントで足りるのか」「十分ではないのではないか」というご指摘は、我々も認識しています。資本コストをどう見るかというところにもかかってくるのですが、従来のリスクの低いアセットからリスクをもう少し取っていこうということになると、資本コストも当然高くなっていくと思います。

まさに今、次期中期経営計画の議論を開始したところです。ご指摘のとおり、ROEの水準を10パーセントでよいのかという議論も出てきています。まず、ROE10パーセントを達成することが最初のステージです。これをなるべく早く達成して、次のターゲットとして、中長期的にどのぐらいまでを目指していくのかについて議論を始めたところです。

ROEに対する現状の課題認識は、ご指摘のとおりの内容です。