サーバーワークス、1Qのリセール売上高は前年比+76% AWSアカウント数・ARPUともに順調に成長

2023年7月22日 17:02

2024年2月期 第1四半期決算説明

大石良氏(以下、大石):みなさま、こんにちは。サーバーワークスの大石でございます。本日は当社の決算説明会にご参加くださいまして、誠にありがとうございます。また、先々月に当社の株主総会も無事に終了しました。ご参加くださいました株主・投資家のみなさまに、あらためて深く御礼を申し上げます。

株主総会の席にて、株主のお1人より「今までの説明会は、個人投資家と機関投資家でタイミングが異なっていた。しかし、今はオンラインでの配信が中心であるため、同じタイミングでも問題ないのでは?」と、ご意見をいただきました。

公平性という観点から、個人の株主・投資家にも同じタイミングで情報提供をお願いしたいというリクエストを受け、個人の株主のみなさまにもご参加いただけるように、今回の説明会から今までと少しフォーマットを変えています。みなさまのご理解とご協力を賜ればと思います。

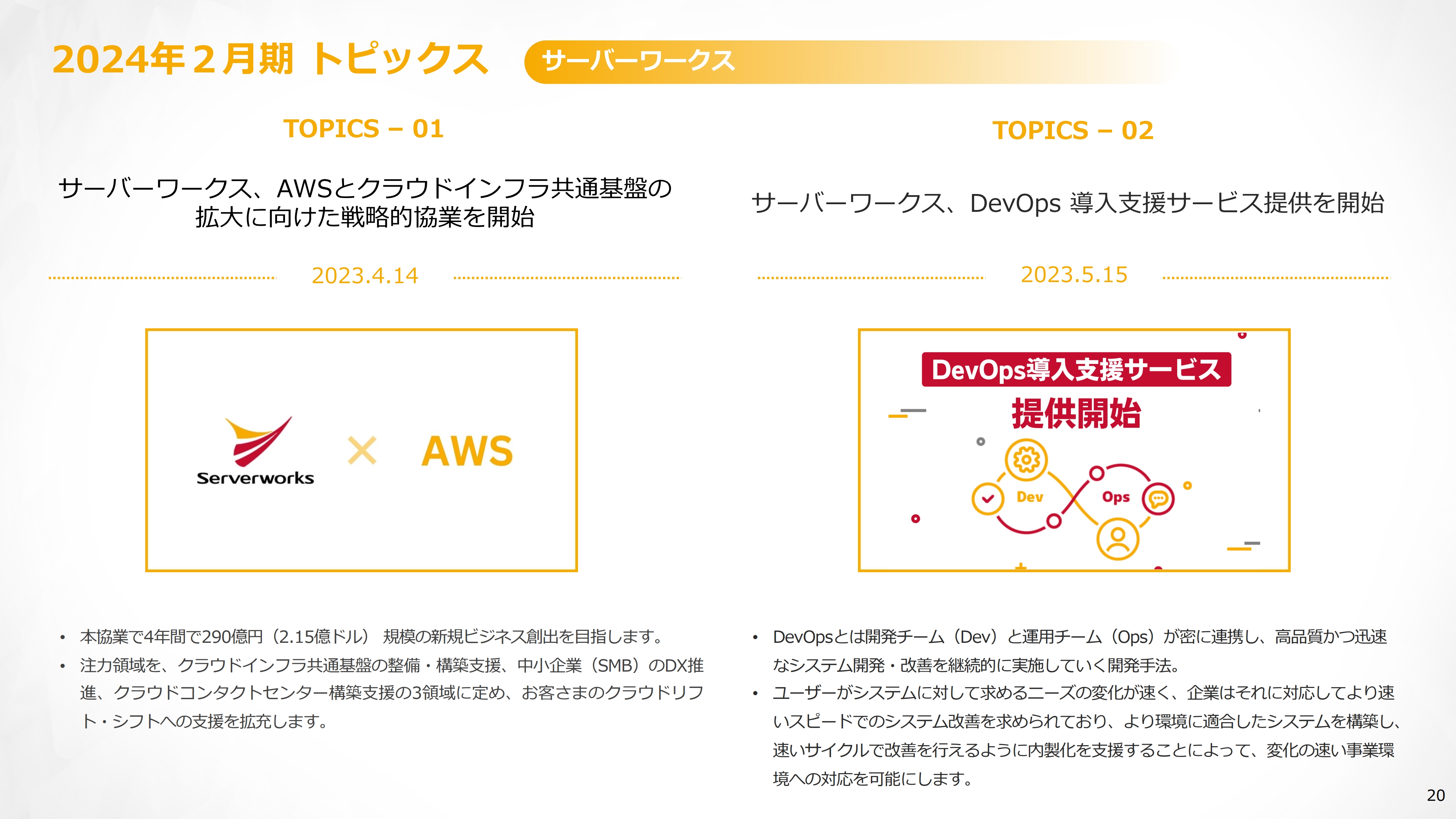

2024年2月期 トピックス

第1四半期のハイライトです。もっとも大きなトピックスは、AWSさまとクラウドインフラ共通基盤の拡大に向けた戦略的協業(SCA)の契約を締結したことです。先月の決算発表の時には、AWSさまと共同で、プレスリリースおよび記者発表をしました。

4年間で290億円という非常に規模の大きな契約であることと、AWSさまとサーバーワークスが共同で成長のための投資をしていくという内容が、非常に大きな注目を浴びたと理解しています。

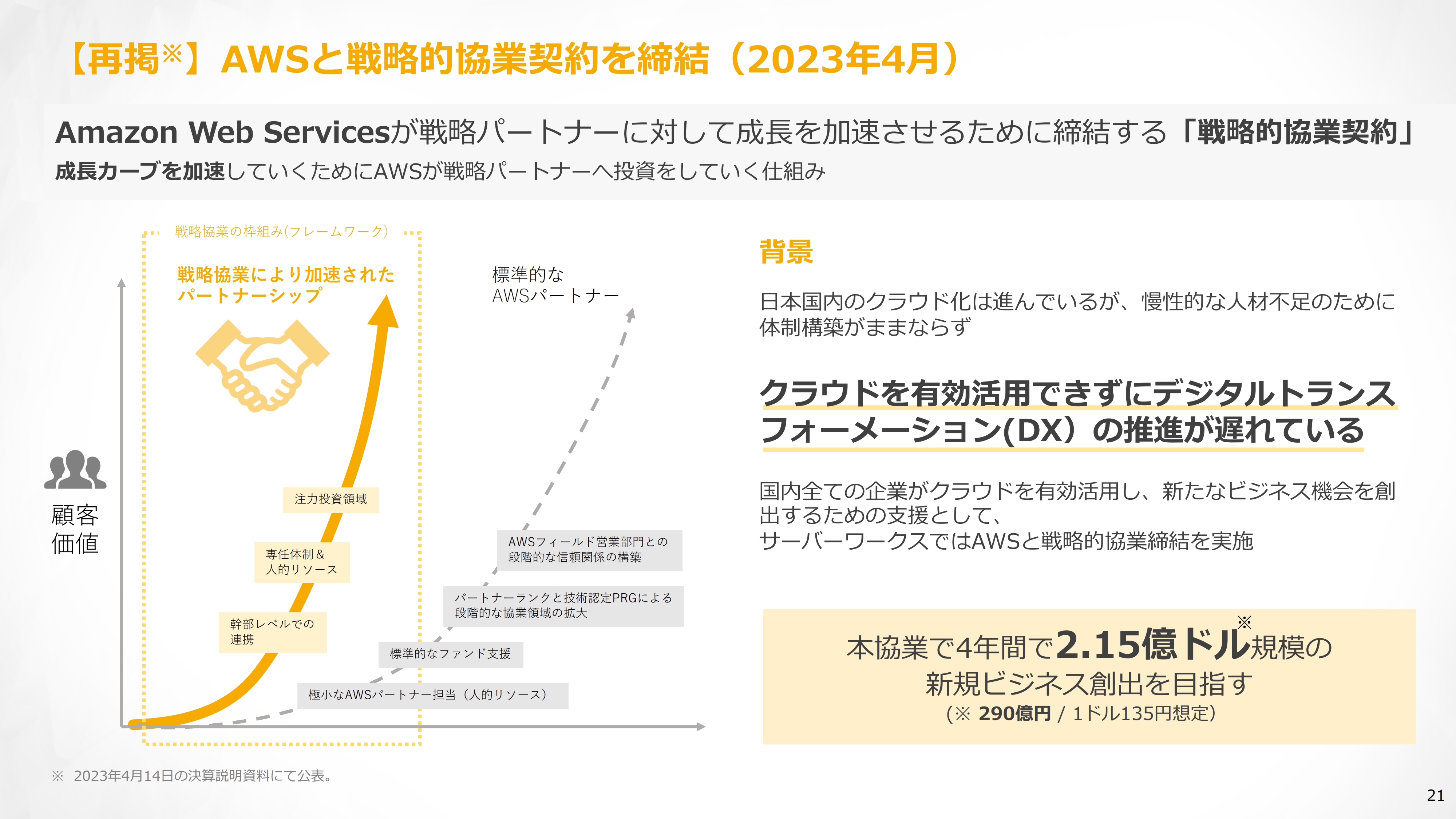

【再掲※】AWSと戦略的協業契約を締結(2023年4月)

こちらのスライドは、SCAの内容をもう少し詳細にしたものです。この時代にDXを実現するためには、クラウド、ひいてはAWSが必要ということは、みなさまの共通認識となっています。

仮にSCAがなかったとしても成長は実現できると思いますが、成長のカーブをさらに加速していくために、AWSさまとサーバーワークスとで投資をしていくというのが、SCAの契約の中身です。

スライドは売上のイメージ図です。利益という観点では、このようにイメージしています。将来的により大きな利益を創出するために、最初に多少のコストを投下する旨を今期のガイダンスとして出しています。

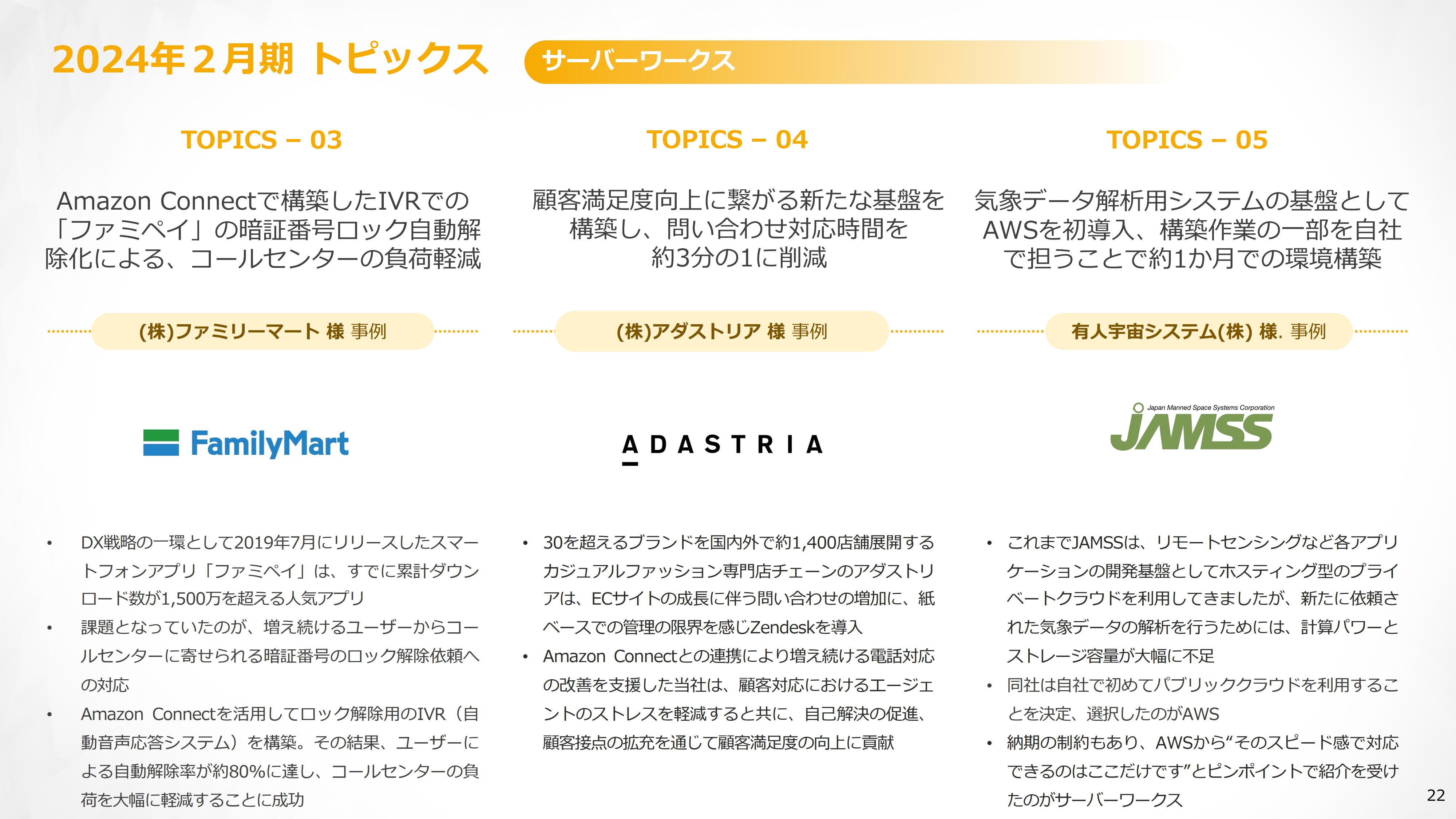

2024年2月期 トピックス

トピックスとして、スライドに事例をいくつか掲載しています。ファミリーマートさまは、「ファミペイ」の案件ですでにAWSをお使いですが、加えて「ファミペイ」のお客さまの依頼による暗証番号のロック解除に、「Amazon Connect」という電話の仕組みを用いたことで、自動解除率を80パーセントまで高めました。

似た事例で、アダストリアさまについてご紹介します。こちらは、「グローバルワーク」や「ニコアンド」といった多数のブランドを展開するがゆえに、お客さまからの問い合わせを正確に捕捉して適切な回答をすることが非常に難しい業態です。そこで、私どものパートナーから「Zendesk」を導入し、メールベースの問い合わせを「Zendesk」とリンクするかたちで「Amazon Connect」を導入しました。

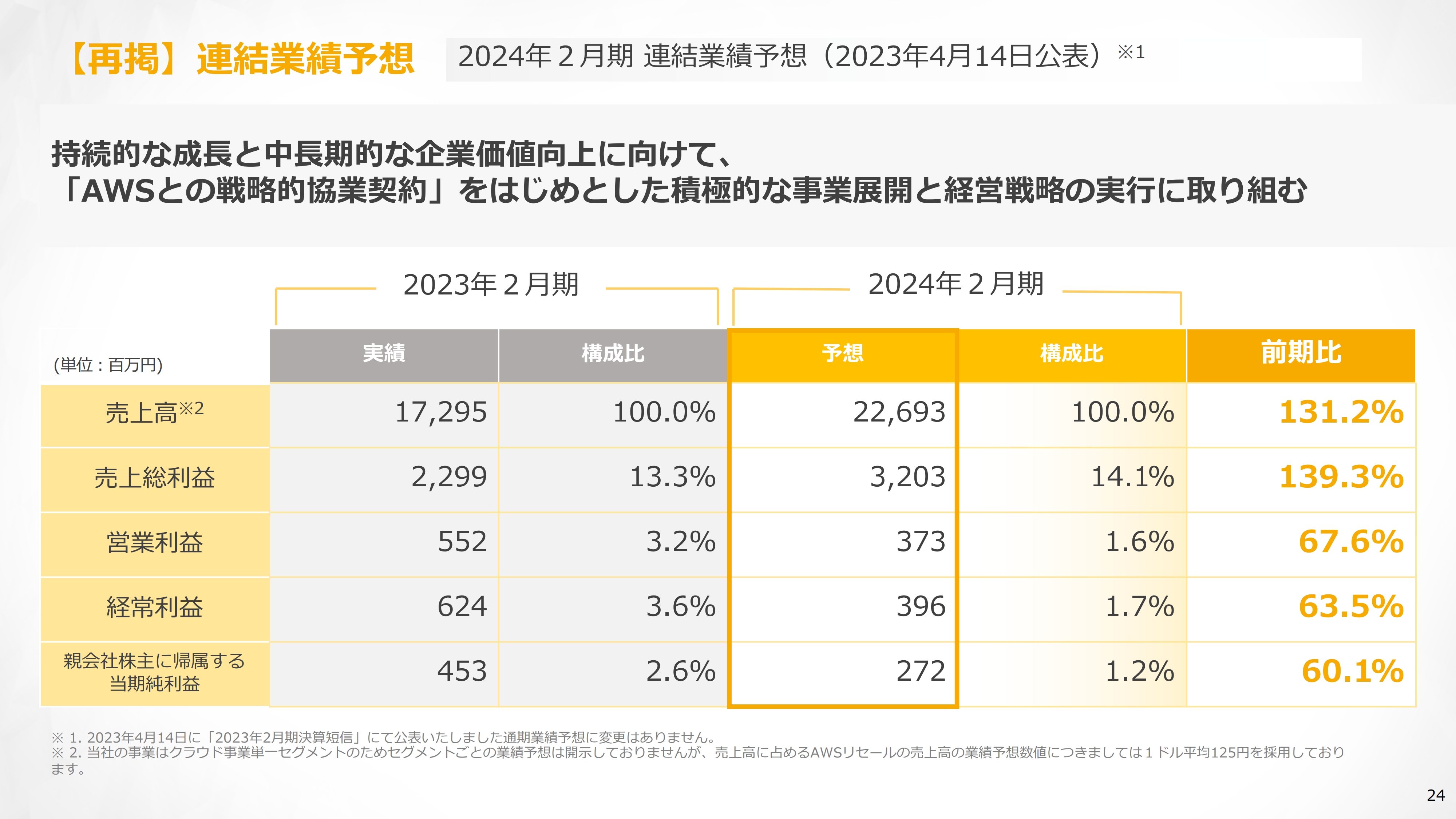

【再掲】連結業績予想 2024年2月期 連結業績予想(2023年4月14日公表)※1

第1四半期の業績のハイライトをご説明します。こちらは2023年4月に出したSCAをベースとしたガイダンスです。今期の売上高は約226億円、営業利益は3億7,300万円、経常利益は3億9,600万円をターゲットに活動を進めていきます。

経常利益は前期比63.5パーセントとなっていますが、先ほどSCAの中でもご説明したとおり、今年はSCAを推進するために多少のコストを投下します。そのため、利益は前期よりも多少落ちますが、将来的により大きな成長が見込まれるため、SCAを実行したい考えです。

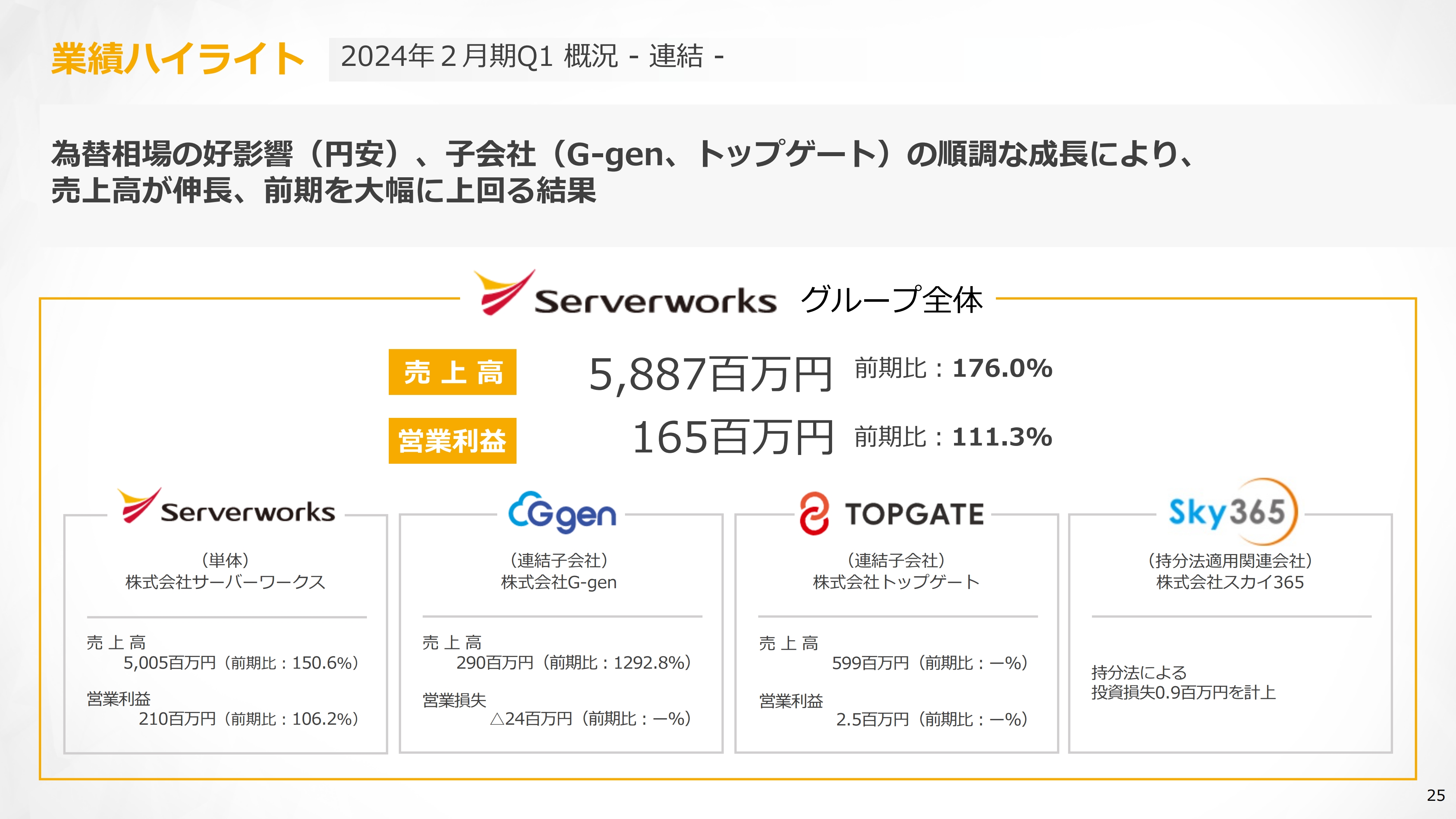

業績ハイライト 2024年2月期Q1 概況 - 連結 -

第1四半期の実績です。売上高は前年同期比176パーセントの58億8,700万円、営業利益は前年同期比111.3パーセントの1億6,500万円で着地しています。

会社別で見ると、サーバーワークス単体の売上高は前年同期比150.6パーセントの約50億円、営業利益は前年同期比106.2パーセントの2億1,000万円です。

「Google Cloud」を提供する連結子会社G-genについては、売上高は前年同期比1,292.8パーセントの2億9,000万円です。こちらは立ち上げて1年半と少しの会社ですので、去年の数字が少し小さかったとご理解いただければと思います。赤字幅も縮小傾向で、今はマイナス2,400万円まできている状況です。

また、買収したトップゲートは前々四半期から連結対象に含めており、売上高は5億9,900万円、営業利益は250万円で着地しています。

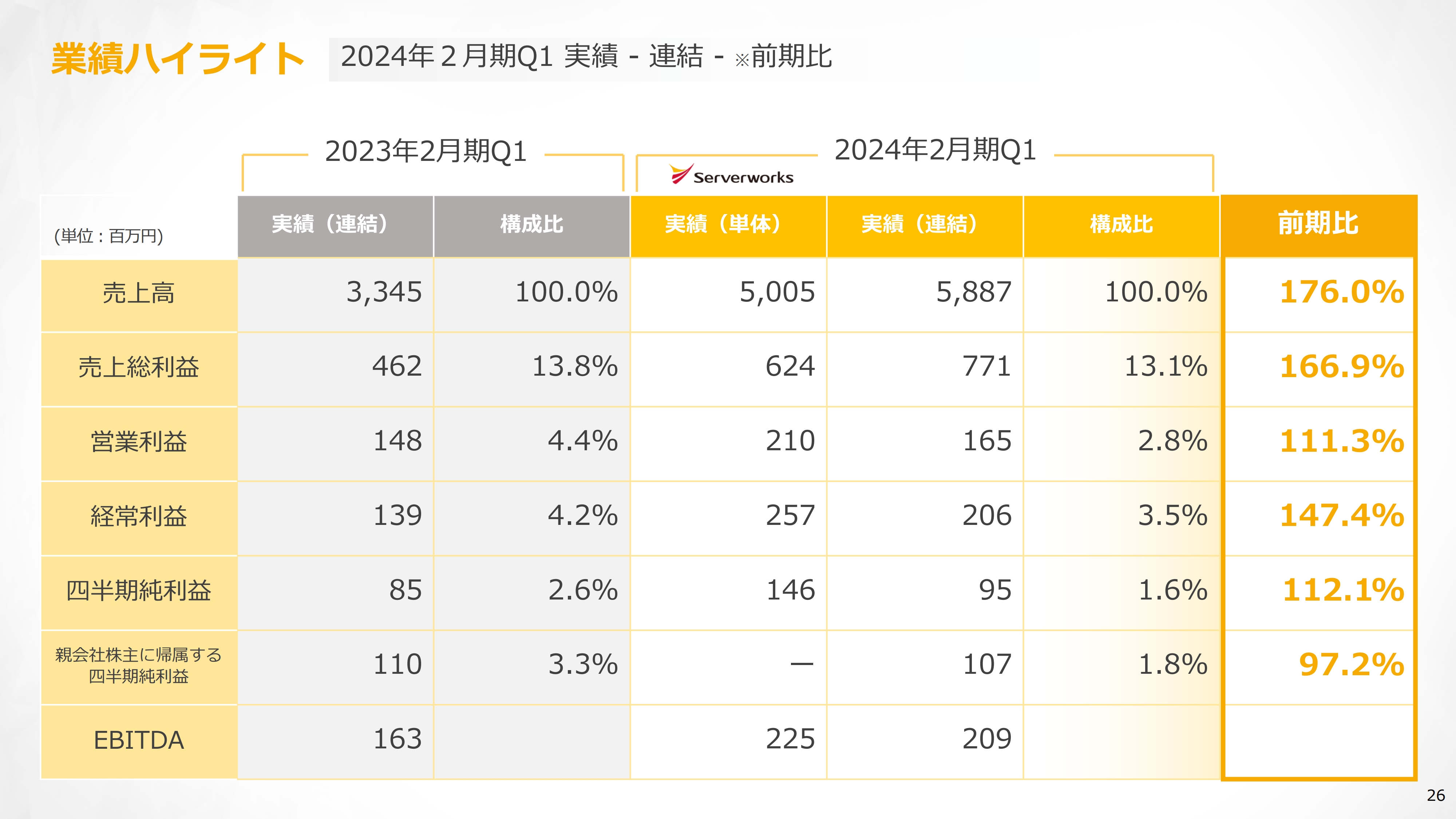

業績ハイライト 2024年2月期Q1 実績 - 連結 - ※前期比

前年同期と比較した業績です。2024年2月期は単体と連結で表記を分けています。連結では、売上高は58億8,700万円、営業利益は1億6,500万円、経常利益は2億600万円で着地しています。

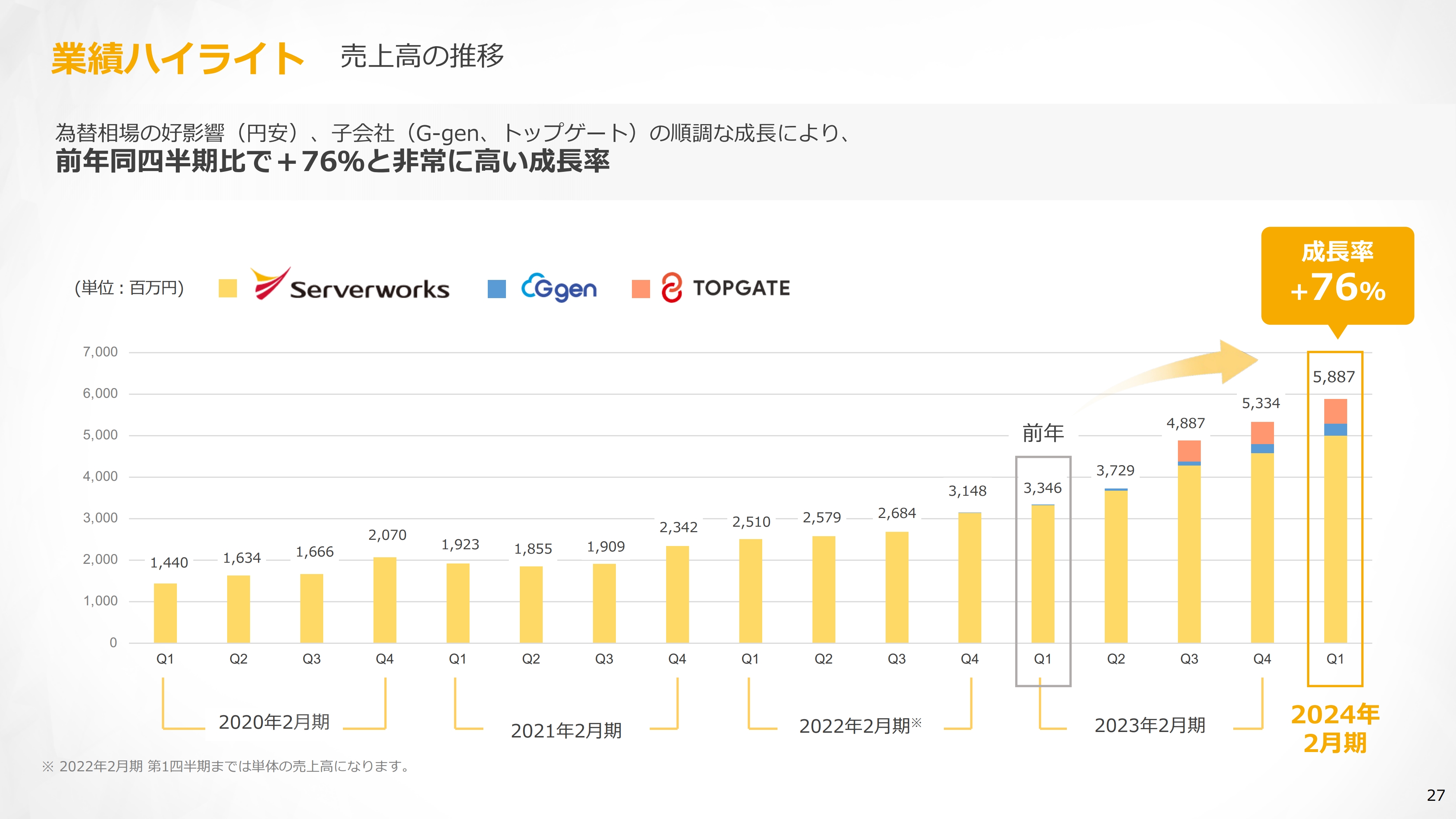

業績ハイライト 売上高の推移

スライドは四半期ごとの売上高の推移です。前々四半期にあたる2023年2月期第3四半期からトップゲートも連結しているため、サーバーワークス・G-gen・トップゲートそれぞれの売上高がわかるよう色付けしています。

スライドのとおりサーバーワークス単体でも順調に成長していますが、買収効果が加わって、2024年2月期第1四半期は前年同期比76パーセント増という非常に高い成長を実現できています。

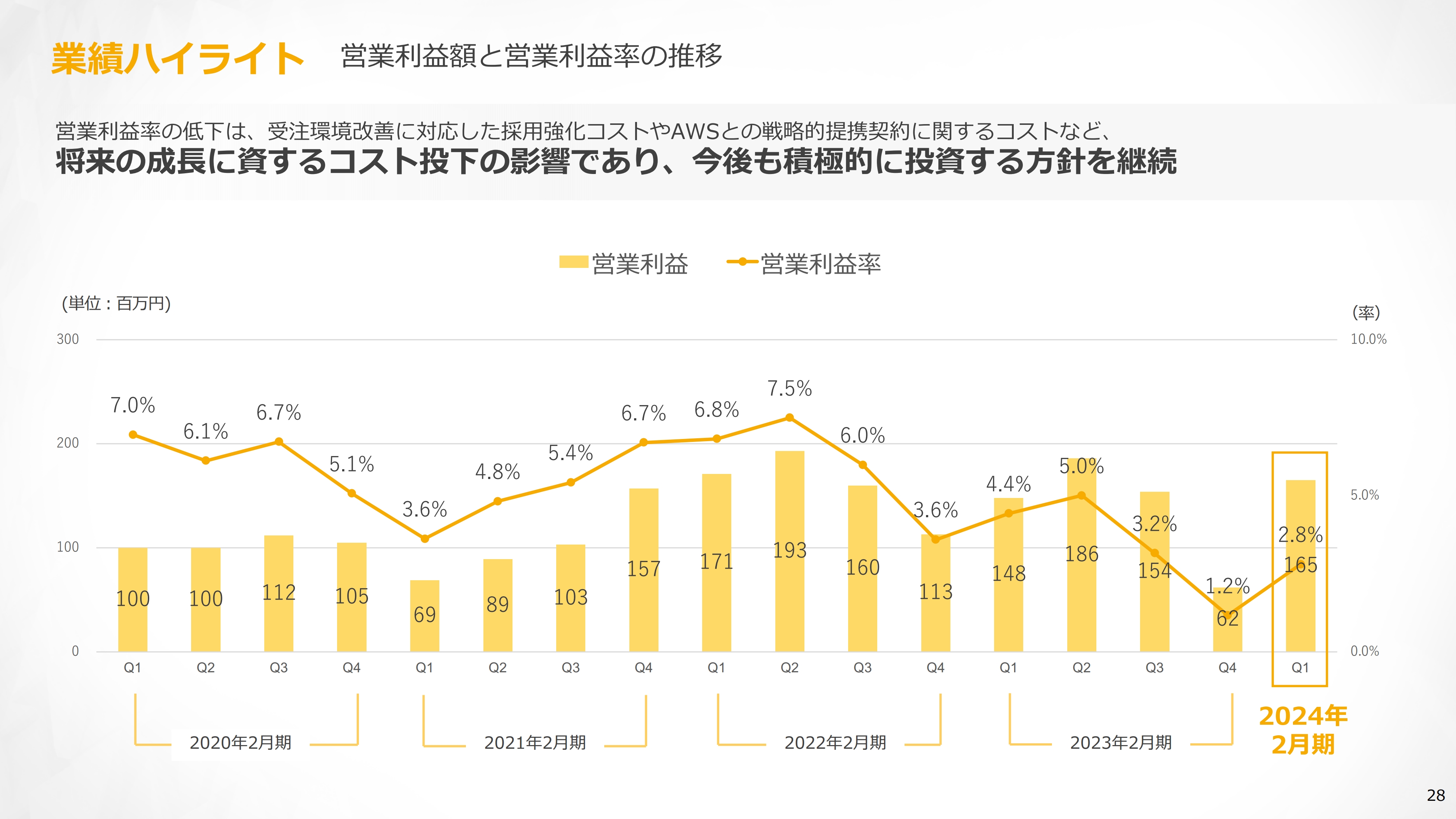

業績ハイライト 営業利益額と営業利益率の推移

営業利益率の推移です。第4四半期はトップゲートのPMI等があったため、コストがやや先行しています。ただし、PMIも一段落し、利益率が改善基調にあることがわかると思います。

G-genも少しずつ数字が積み重なって赤字幅も縮小傾向にあるため、全体としては利益が回復基調にあるとご理解ください。

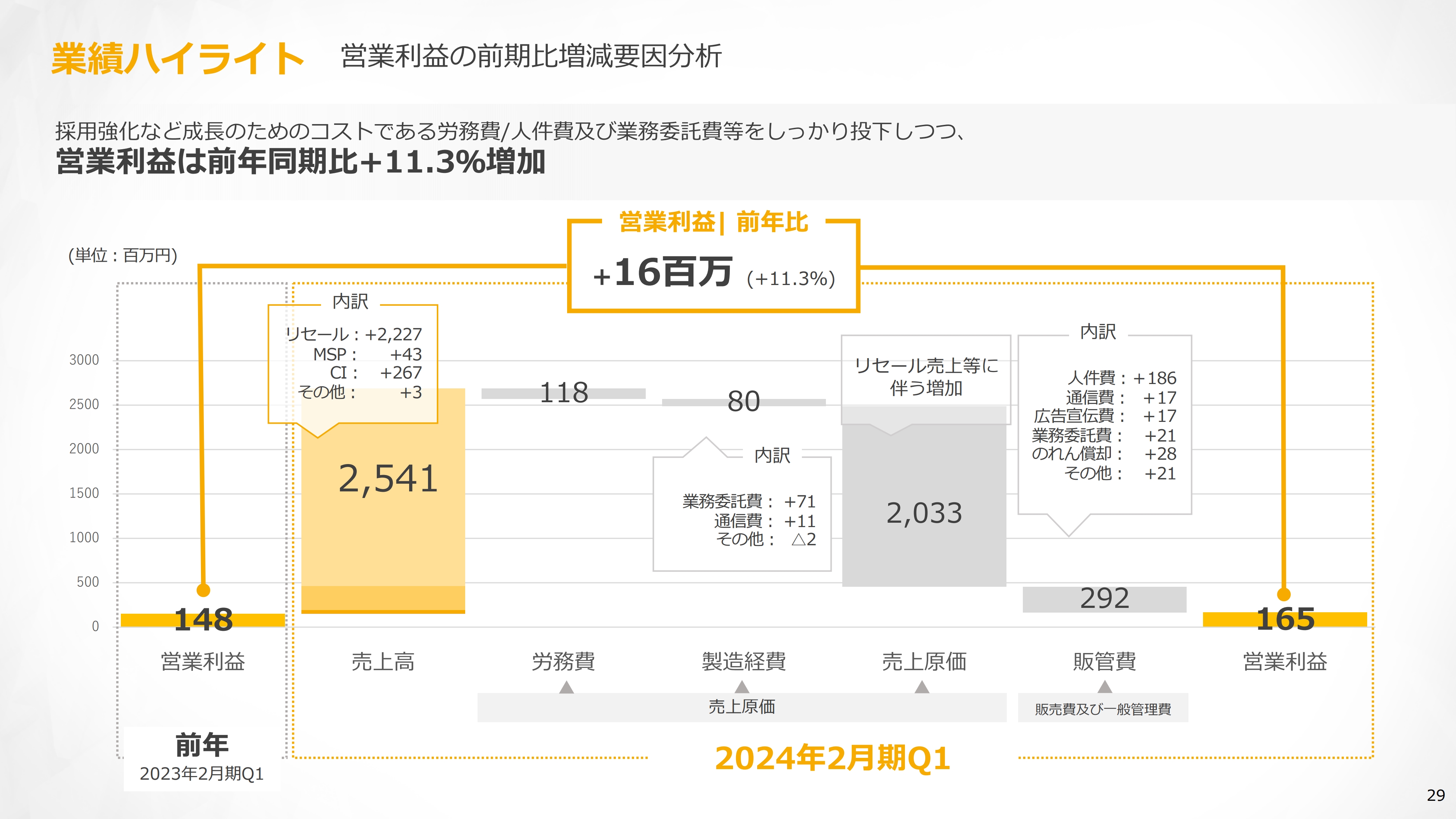

業績ハイライト 営業利益の前期比増減要因分析

スライドは前年同期との比較です。詳細に記載していますので、分析が必要な方はご活用ください。

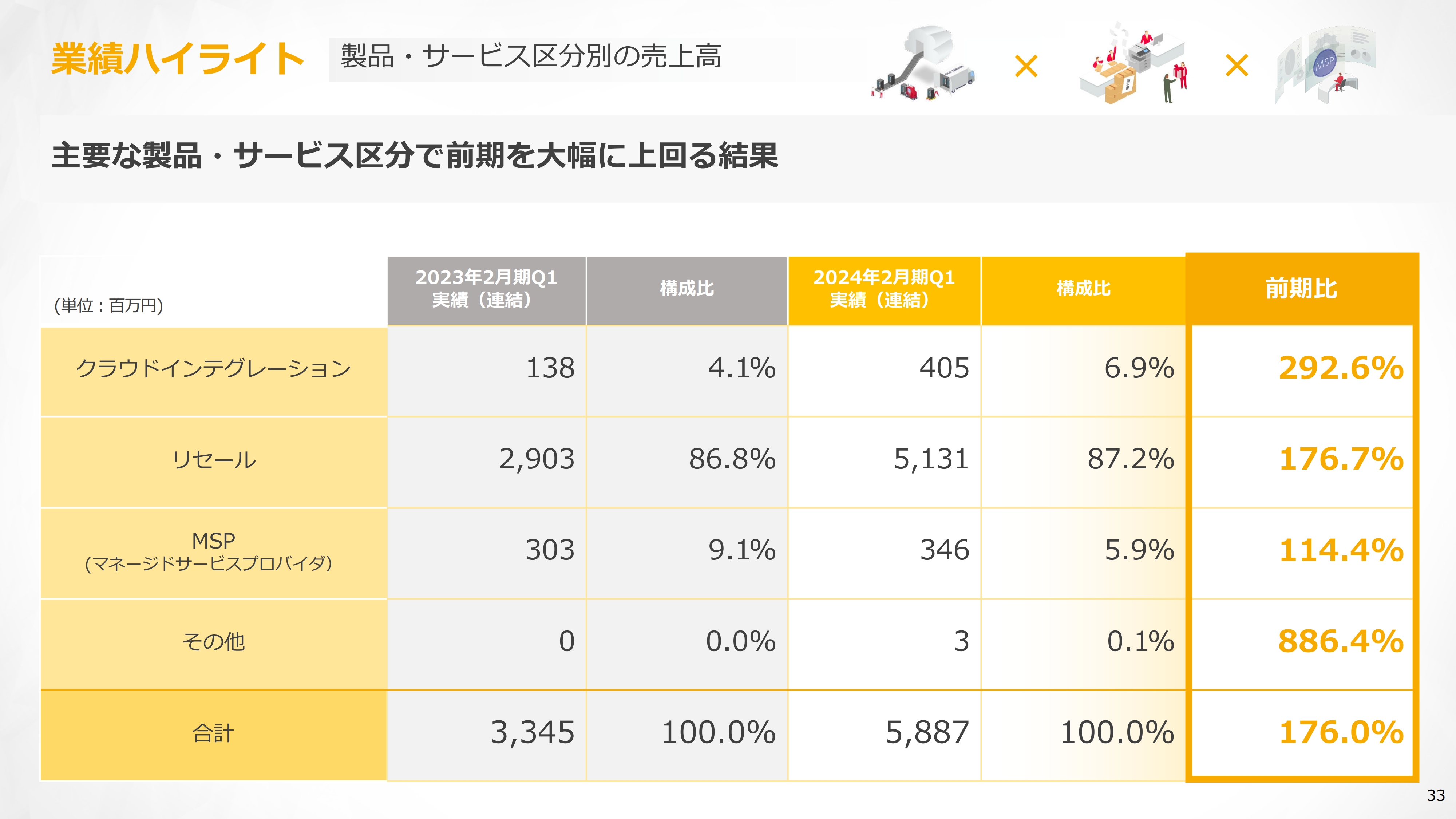

業績ハイライト 製品・サービス区分別の売上高

第1四半期の業績ハイライトをサービス別に見ていきます。クラウドインテグレーションは、前年と違ってトップゲートの数字が入っているためアップル・トゥ・アップルではありませんが、前年同期比292.6パーセントの成長となっています。

リセールは前年同期比176.7パーセントの成長です。こちらもトップゲートの売上が入っており、サーバーワークス単体の成長はもう少しなだらかですが、非常に高い成長を続けています。

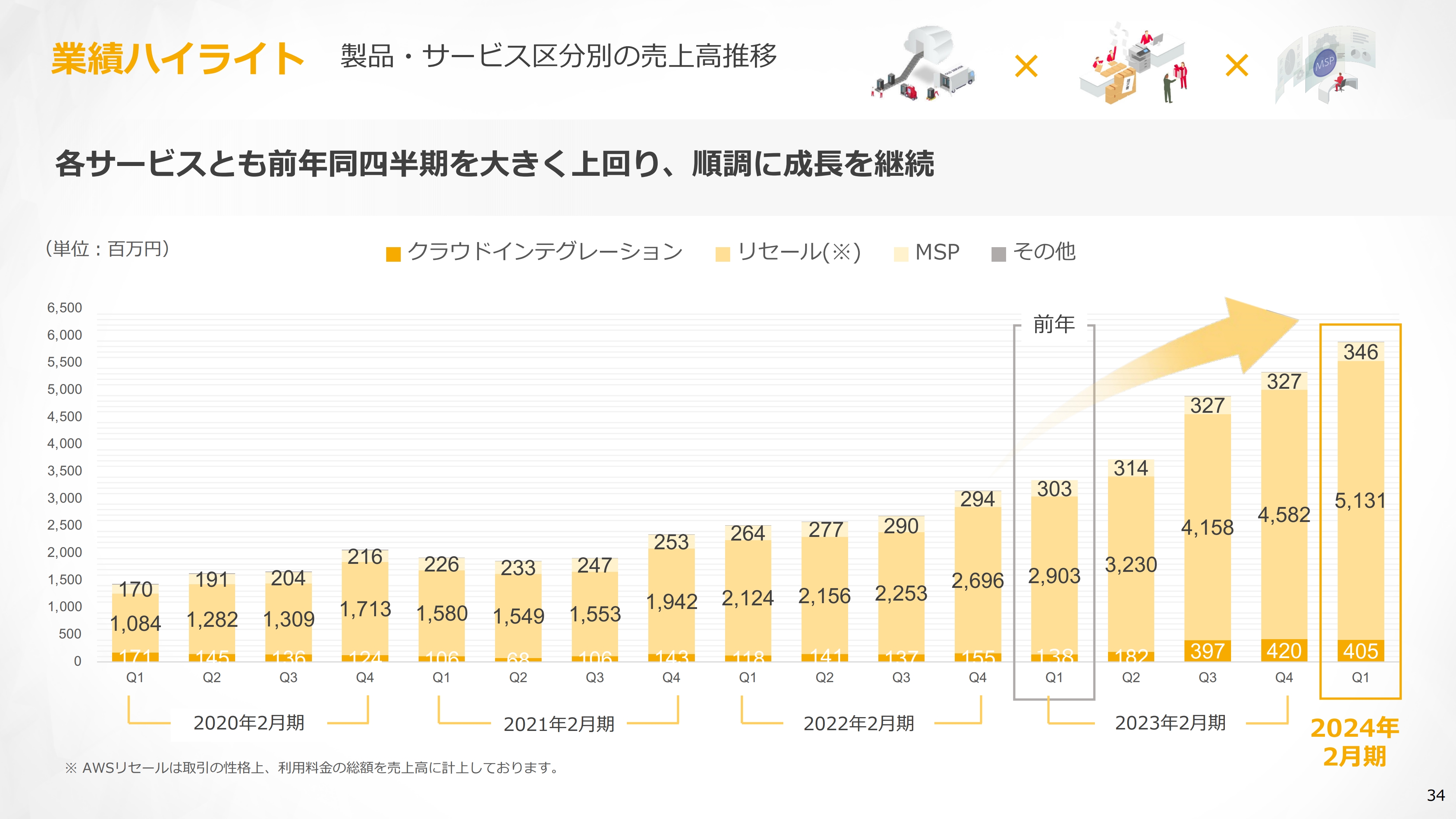

業績ハイライト 製品・サービス区分別の売上高推移

連結での製品・サービスそれぞれの売上高推移です。先ほどお伝えしたとおり2023年2月期第3四半期から連結したトップゲートの影響が、クラウドインテグレーションの数字に表れています。

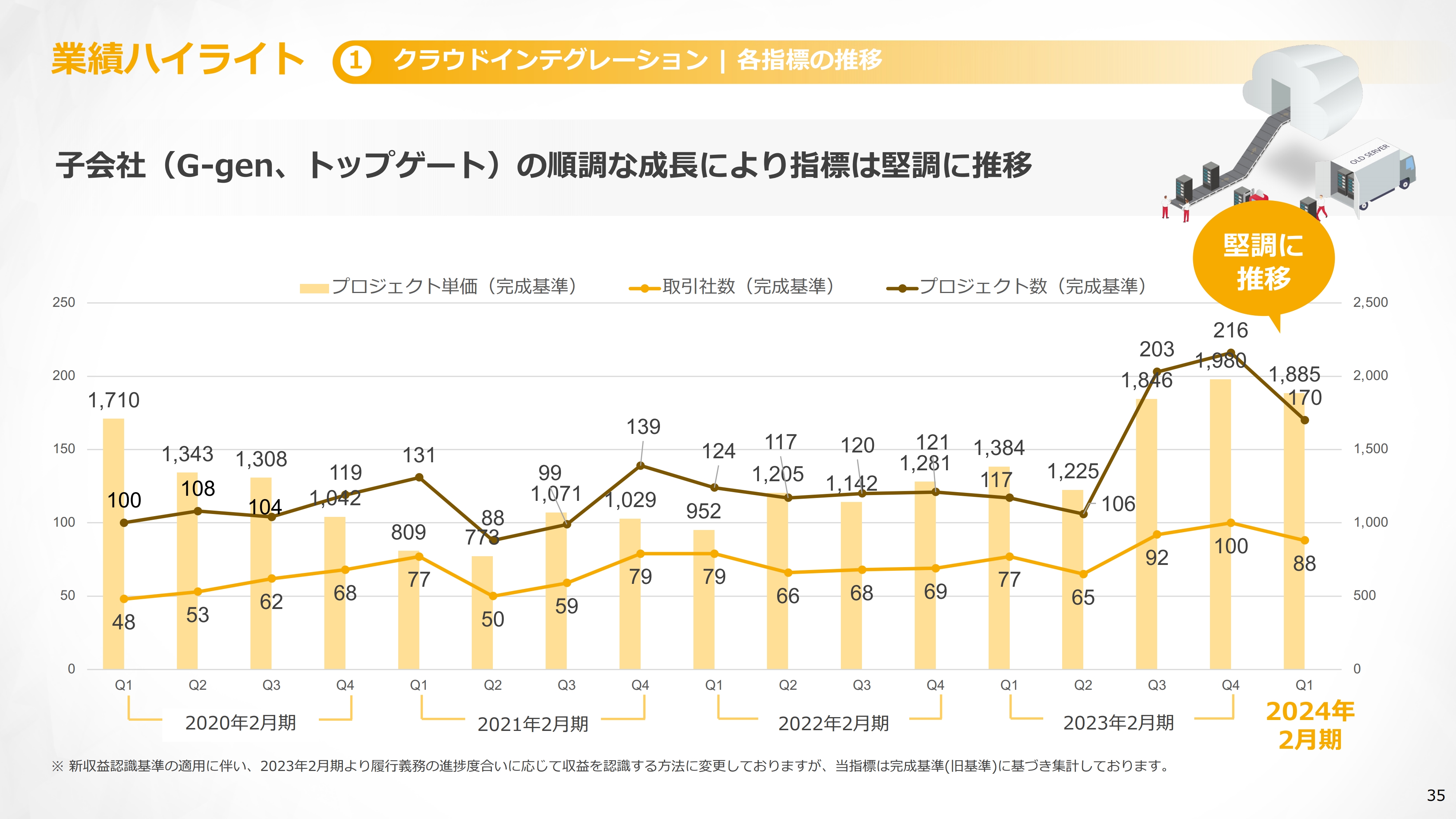

業績ハイライト ①クラウドインテグレーション | 各指標の推移

完成ベースでのプロジェクトの進行状況です。完成ベースであるため、どうしても第4四半期に少し大きくなる傾向がありますが、順調に成長しています。

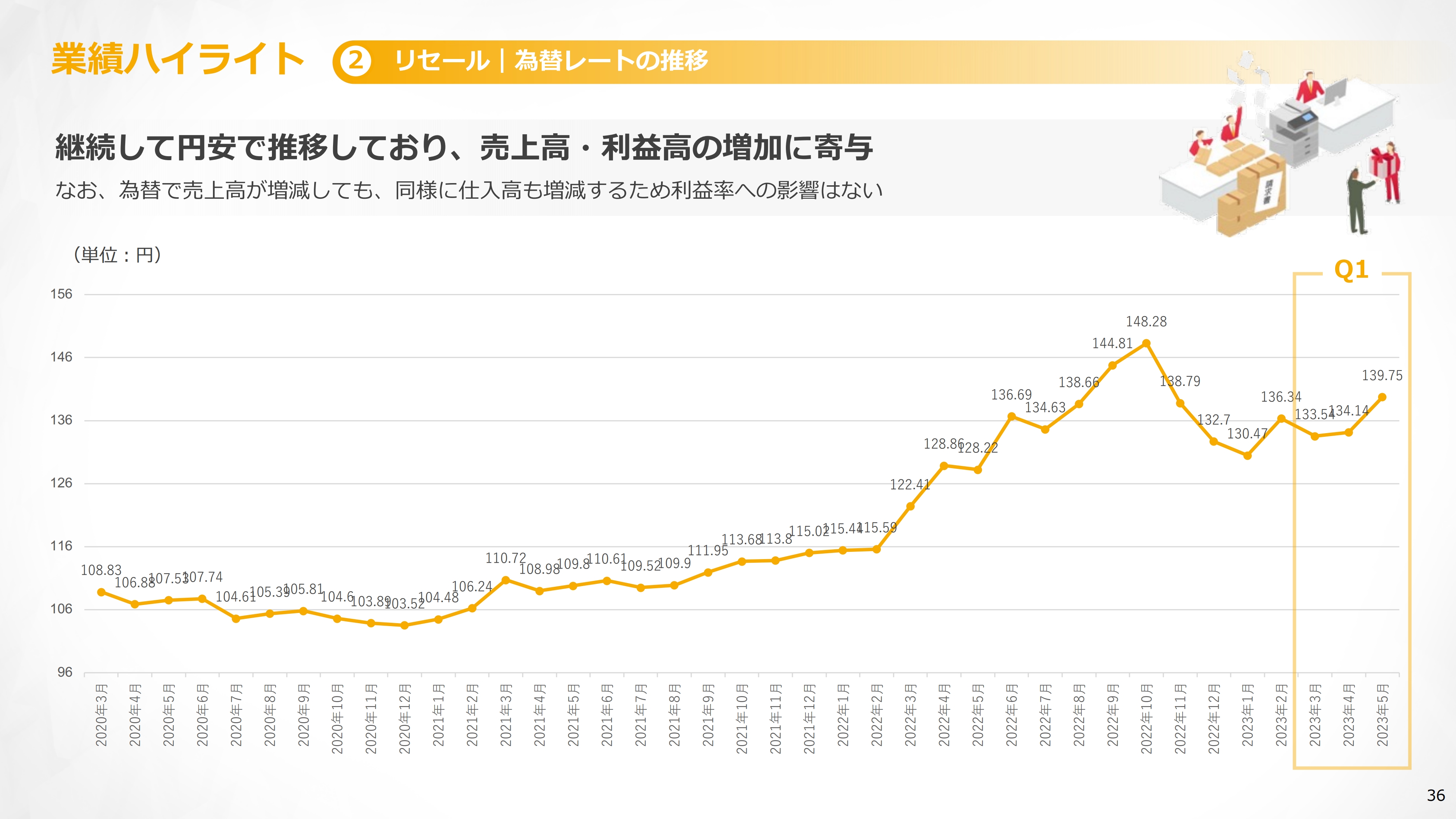

業績ハイライト ②リセール|為替レートの推移

スライドは、私どもにとって非常に影響が大きい為替レートの推移です。

円安が進むと売上高は多少アップしますが、為替の影響で売上高が増減しても、仕入れもそれに従って増えるため、利益率はあまり大きく変わりません。

急激な円安・円高のいずれも私どもにとってはそれほど大きなプラスにはなりません。私どもとしては、今後も為替が安定することが好ましいと捉えています。

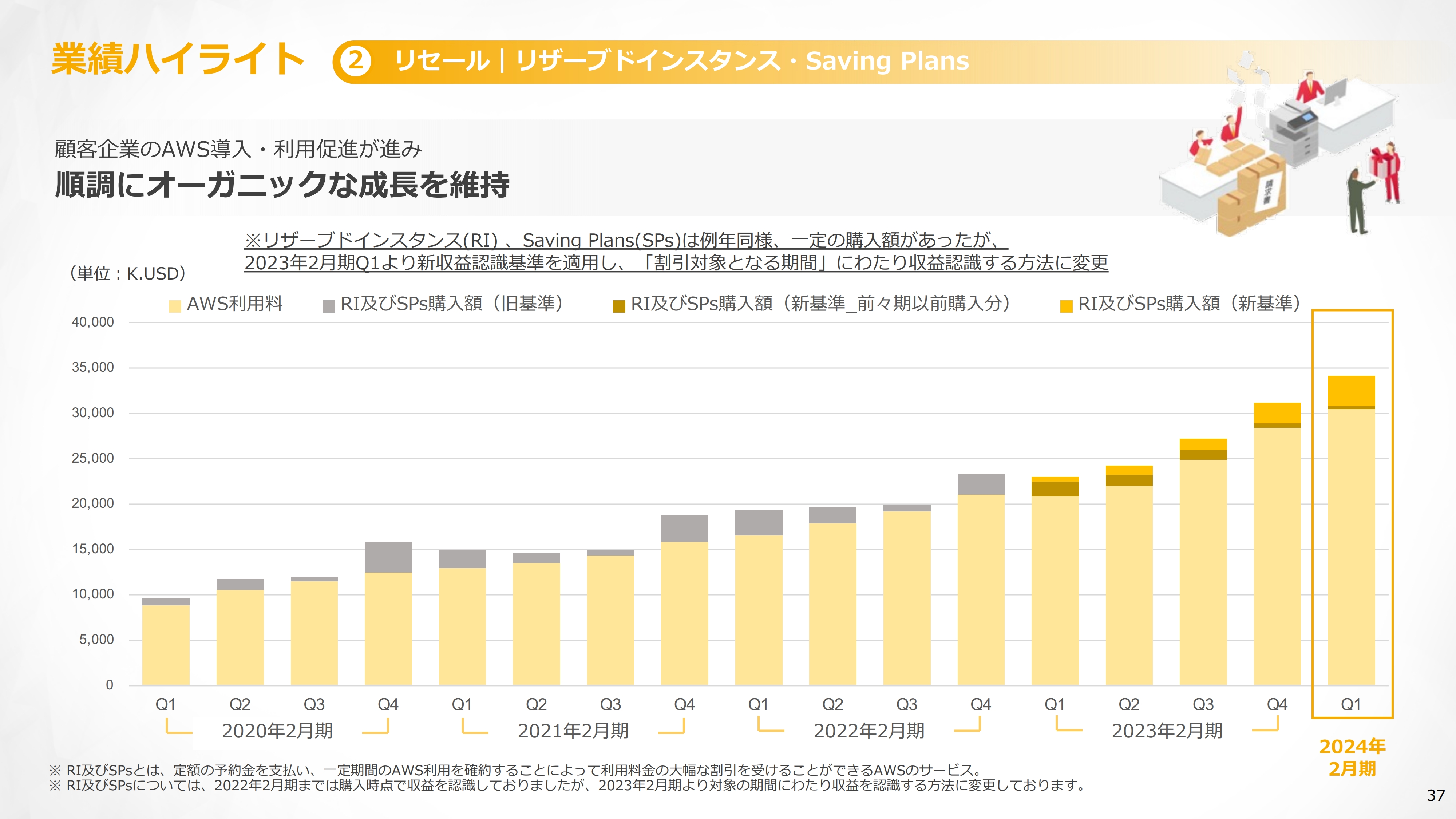

業績ハイライト ②リセール|リザーブドインスタンス・Saving Plans

スライドのチャートは、AWSのリセールにおけるお支払い金額です。こちらは私が決算発表のたびに、私どもの成長にとってもっとも重要とご説明しているものです。ドルベースですので、お客さまが実際に使っている分とご理解いただければと思います。

グラフの薄い黄色の部分が純粋なAWSの利用料です。濃い部分がRI、SPsと呼ばれるオプション製品で、1年間ないしは3年間の前払い分となっています。

薄い黄色の部分が順調に成長していることが、私どもとしては非常に重要と理解しています。順調な成長に加えて、今は円安ということもあり、クラウドの割高感が出ています。そのような背景があり、オプション製品を買うことで向こう1年間から3年間AWSの割引が受けられることから、オプション製品の購入も進んでいる認識です。

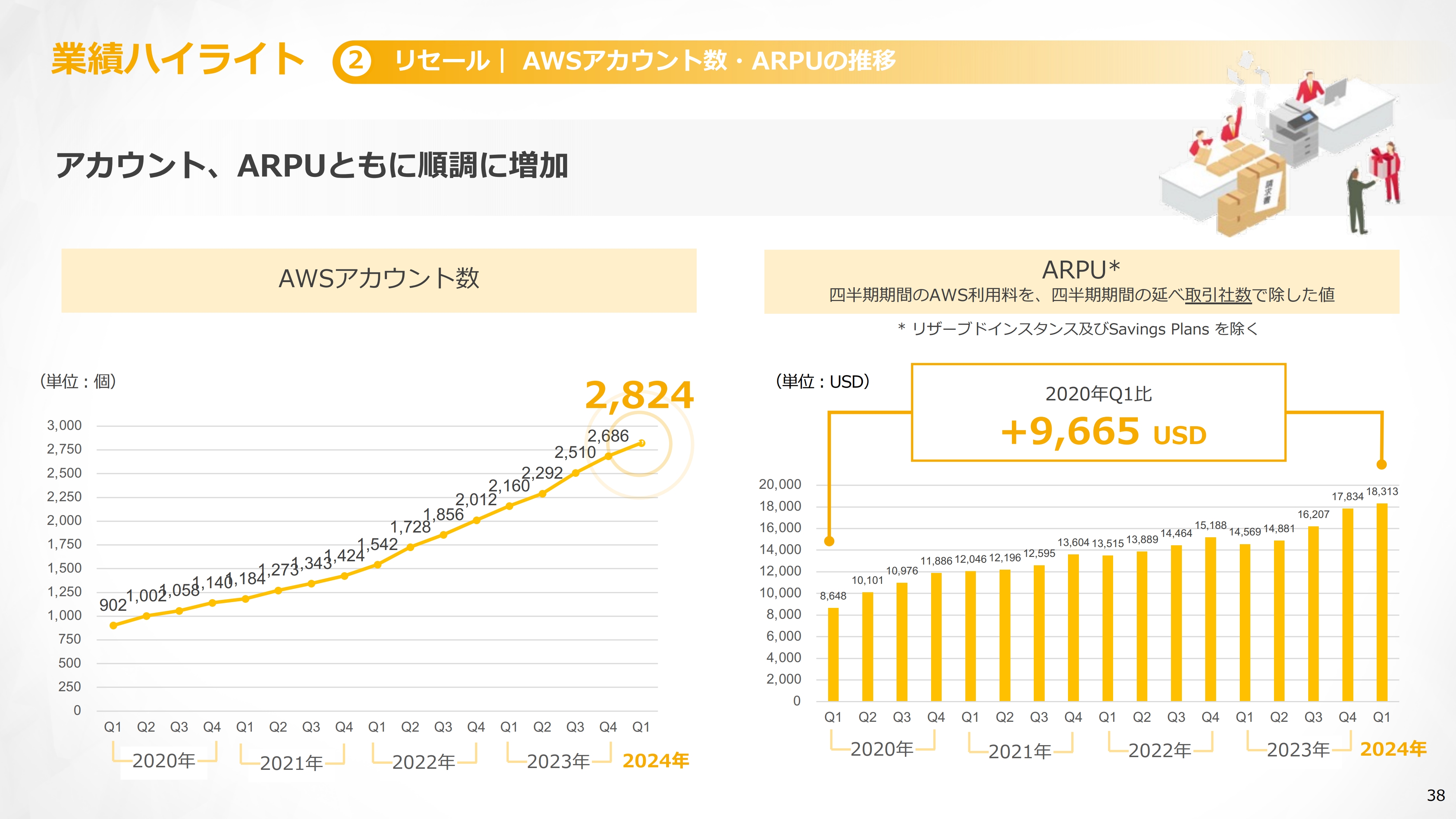

業績ハイライト ②リセール|AWSアカウント数・ARPUの推移

実際のAWSリセールの売上高を決める、AWSのアカウント数とARPUです。決算発表で何回かお話ししているとおり、単価は無限に上がればいいものではないと思っています。単価が上がり過ぎると、お客さまには割高感が出てしまいます。

そのため、単価はスライドのグラフぐらいのレンジで比較的なだらかに推移し、アカウント数はしっかり伸びていくことが、私どもの成長にとって非常に重要です。グラフはそのような数字になっているため、今も順調な成長が続けられていることがわかると思います。

Appendix エンジニアのAWS資格取得推進

サーバーワークスのエンジニアについて、今回のAWSさまとのSCAの中でもターゲットを決めて、AWS認定資格取得を推進しています。現在の取得者は730名で、1,500名に向けて邁進していきます。

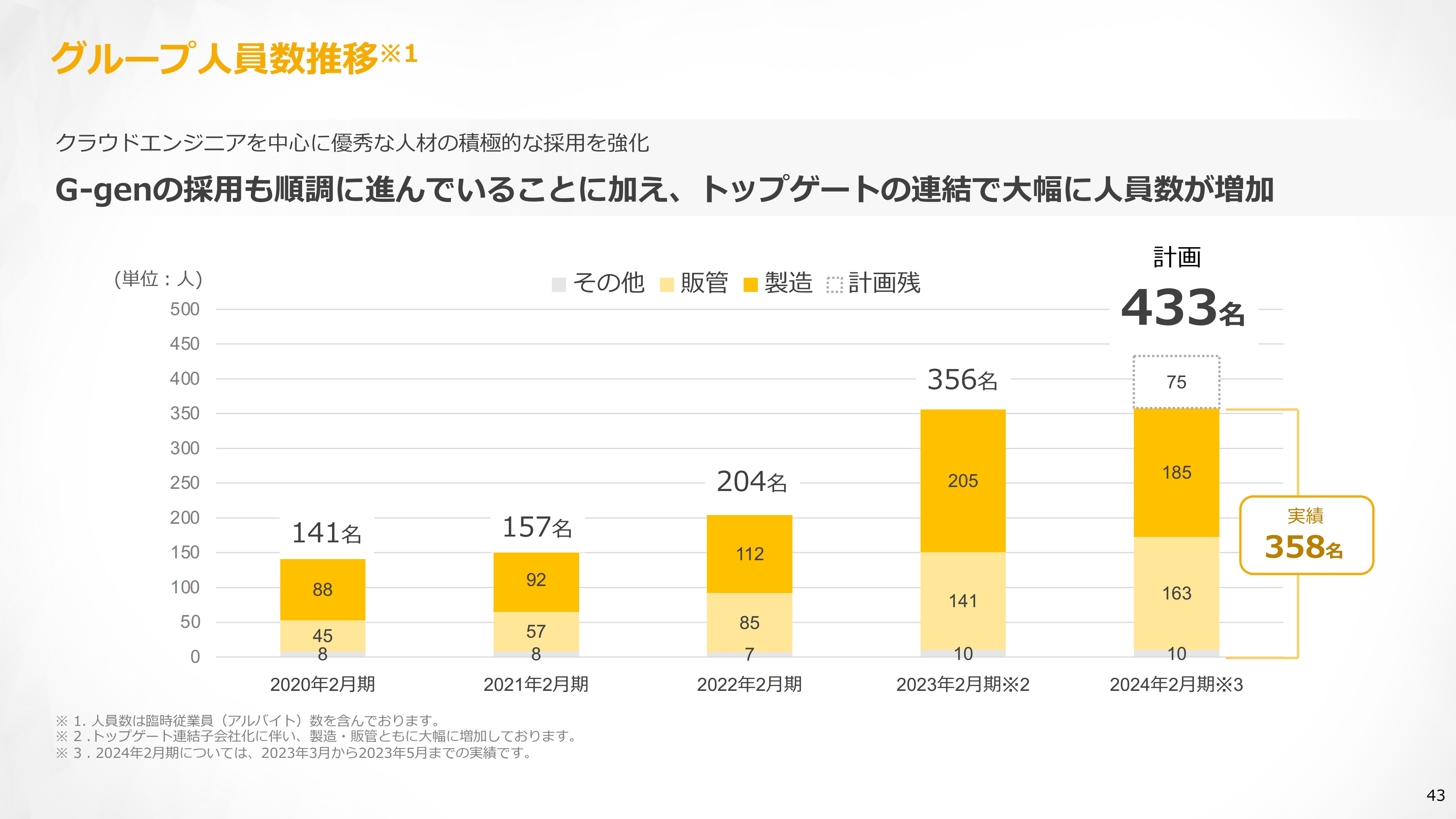

グループ人員数推移※1

社員数も順調に増えています。計画では今期に433名まで増員予定です。

今は非常にエンジニア不足であるといわれています。そのような中で「サーバーワークスさんの採用は大丈夫なのか?」「採用が止まることによって、成長が止まったりしないのか?」という問い合わせを何件かいただいています。

幸い、私どもの採用は順調に進んでいます。そのプラス要因は2点あります。1つ目は、サーバーワークスが、非常にわかりやすい会社であるということです。

サーバーワークスはAWS専業、G-genやトップゲートとしては「Google Cloud」専業ですので、エンジニアはAWSと「Google Cloud」という、非常に先進的なクラウドサービスを徹底して学べるという利点があります。したがって、サーバーワークスグループに入社すれば一流のクラウドエンジニアになれるという目算が立てやすく、非常に応募しやすいのです。

2つ目のプラス要因です。昨今、コロナショックも収まりを見せており、多くの会社が体制をオフィスワークに戻していると耳にします。そのような会社からの「出社しろ」という命令に対して「どうしてわざわざ出社しないといけないのか」と思っている優秀なエンジニアが、地方にもかなり多くいるようです。

一方で私どもは、いまだにフルリモートできちんと仕事ができる体制を継続しており、そのようなエンジニアに対してオファーしています。サーバーワークスに入社すればリモートワークができ、かつ東京基準の給与が支払われます。また、東京だけではなく、全国の最先端のクラウドのプロジェクトに実際に関われることもあり、特に地方の優秀なエンジニアの採用がうまく進んでいる状況です。

このようなことが後押しになり、今期の計画である433名には順調に到達できるのではないかと見ています。

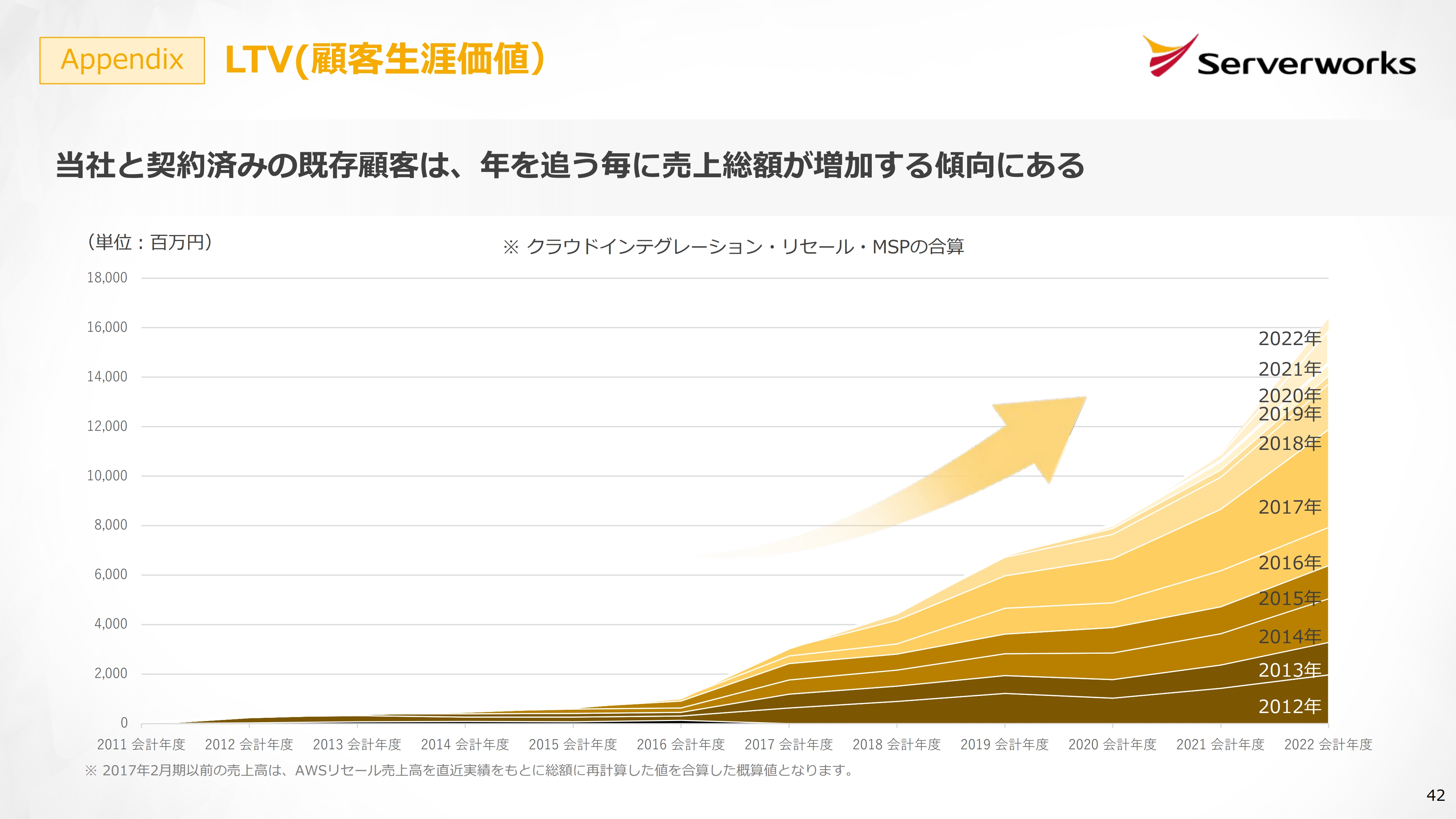

Appendix LTV(顧客生涯価値)

スライドは、私が好んで使っているLTV(顧客生涯価値)のチャートです。2012年および2013年に契約いただいたお客さまが、それぞれの年次で私どもにお支払いになった金額を表しています。

各年度にご契約いただいたお客さまが、地層のように少しずつ支払いを増やしています。それにより、私どもは右肩上がりの成長を続けられていると考えています。

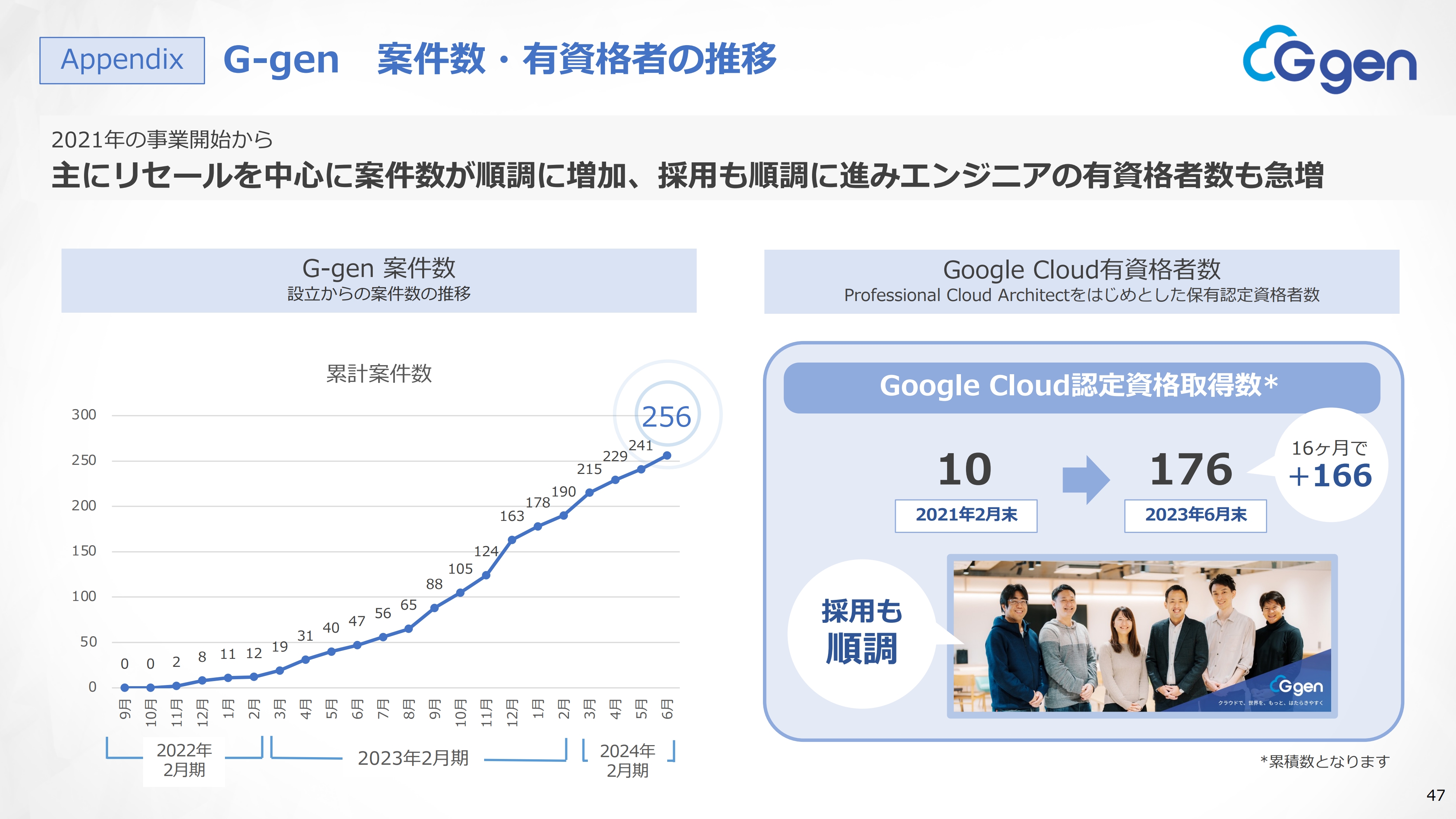

Appendix G-gen 最新情報

子会社であるG-genとトップゲートのトピックスです。G-genは、Googleさまからいくつかの認定やアワード等をいただいていますが、今回は、データ利活用の内製化支援パートナーに認定されました。

事例として非常におもしろいのが、風月フーズさまの「Google Workspace」導入案件です。風月フーズさまのITチームの方々は、決して若い人たちばかりではなかったそうです。しかし、そのような中でも、私どものエンジニアがうまく後押しすることで、Googleさまが提供している「AppSheet」と呼ばれるノーコード・ローコードのプロダクトの導入・内製化をうまく進められました。

お客さまとして非常に満足のいくシステムを構築することができたという、非常に理想的な事例です。

Appendix G-gen 案件数・有資格者の推移

G-genの案件数も非常に好調です。また、非常に多くのエンジニアが認定資格を取っています。

特にG-genの技術ブログは記事が充実しており、多くの方に読まれています。このような点も、エンジニアの採用が進んでいる理由の1つだと思っています。

Appendix トップゲート 最新情報

トップゲートについてです。先ほどPMIというキーワードを出しましたが、サーバーワークスの取締役を兼ねている大塩が、トップゲートの社長も兼ねることによって、PMIの最終段階に来ています。

Appendix トップゲート 実績数・有資格者の推移

スライドに記載のとおり、直近1年間ではこのような非常にユニークなお客さまがいらっしゃいます。今後もこのようなお客さまとの取引を増やして、順調に成長を続けていきたいと考えています。

質疑応答:クラウドインテグレーションとリセールの成長要因について

司会者:「サービス別売上を見ると、クラウドインテグレーションおよびリセールが、それぞれ前期比で292.6パーセント、176.7パーセントと高い成長率を見せています。それぞれの成長の主な理由は何でしょうか?」というご質問です。

大石:クラウドインテグレーションについては、買収したトップゲートの連結効果だと思います。

リセールについては大きく2つの要因があります。1つ目は、円安の効果で売上高が増えていることです。先ほど為替レートをお見せしたとおり、グラフでの見た目の金額、要するに売上高が上がって見えています。ただし、為替の影響で売上高が増えても、それに伴って原価も増えていくため、利益率としてはあまり変わりません。

また、もっとも重要なチャートとしてお見せした資料で、AWS利用料が順調に伸びているとおり、本当に多くのお客さまがクラウドの導入を進めています。

2つ目は、昨今のDXブームによるものです。DXを実現するためには、やはりクラウド基盤が必要ということがほぼ共通認識となっていますので、今後もクラウドの導入が進んでいくと予想されます。その結果、私どものリセールが増えている状況です。

質疑応答:採用計画について

司会者:「今年の採用計画433名に対し、現時点での実績は358名となっています。採用があまり順調に進んでいないように見えますが、実際はどうでしょうか?」というご質問です。

大石:ターゲットが高いため差が大きいように見えるかもしれませんが、実際には順調に進んでいます。

先期から少し社内の組織変更等の影響もあり、製造部門のエンジニアについて、一部を販管部門のほうに計上の区分変更を行った結果、減っているように見えています。実際のエンジニアが減ったわけではありません。

全体の人員数については、PMIの過程で、どうしても企業カルチャーがあわないといった理由で一定程度退職される方がいます。こちらはやむを得ないものであると理解しています。実際に計画にも織り込み済みでしたが、その後に何名か退職された方がいるため、通算すると微増になっています。

先ほどお伝えしたとおり、サーバーワークスグループ、サーバーワークス、トップゲート、G-genは非常にわかりやすい会社です。そのため、エンジニアは応募しやすく、かつ入社したら箔の付きやすい会社になっています。今後も採用は堅調に進むと期待しています。

質疑応答:G-genの営業利益について

司会者:「G-genに関して、2023年2月期の売上高は3億9,700万円だったのに対し、今期は第1四半期で2億9,000万円となり、急成長できているように見えます。一方で、営業利益はマイナスが続いていますが、こちらはいつ頃を目処に改善されるのか、開示可能な範囲で教えていただきたいです」というご質問です。

大石:ご指摘いただきましたとおり、非常に強いモメンタムが生まれています。案件数も増えており、採用も順調で良い状況です。

G-genの営業利益については、サーバーワークスの構造とかなり似ています。どうしてもリセールの金額が売上に入ってきますが、そちらのマージンレートはそれほど高くないため、売上高の成長に対して利益率の成長はなだらかになるとご理解ください。

営業利益がいつ黒字になるのかに関しては、現段階でみなさまに明確にお伝えすることはできませんが、もう少し先になるかと思います。しかし、この立ち上がりを見ていただいておわかりのとおり、前年同期比約1,300パーセントの成長ですので、まだまだ高い成長が見込めるフェーズだと思っています。

今、下手に小さくまとまるよりも、しっかり投資をしてしっかり大きくし、最終的に利益の絶対額を大きくすることが、G-genにとっての最善策ではないかと思っています。

質疑応答:AWSとの戦略的提携による先行投資について

司会者:「2023年4月に、AWSとの戦略的提携による先行投資が発生すると発表され、今期の営業利益は前年度比で約1.8億円程度減少すると聞いています。しかし、第1四半期の営業利益を見ると、前年度からむしろ増えています。こちらは先行投資がまだ本格的にされていないとの理解でいいのでしょうか? また、いつ頃からその費用が発生するのかも教えてほしいです」というご質問です。

大石:AWSさまとの提携は2023年4月に始まったばかりです。また、AWSさまの本国との取り組みになりますので、先方ともキックオフをして、これから4つ決めたイニシアチブにお互いどのように投資していくかを詰めている最中です。

第1四半期の営業利益が膨らんでいることは株価にとってはプラスの影響でしたが、実際にはこれからコストを投下していくことになります。一方で、このクラウドの市場は、まだまだ成長が見込まれるマーケットです。今投下したコストは5年後、6年後により大きなリターンを生んでくれると確信し、中長期的な判断でこのSCAを締結しています。

質疑応答:トップゲートの利益について

司会者:「トップゲートは第1四半期で若干黒字化していますが、今後はより利益が出るのでしょうか?」というご質問です。

大石:先ほどPMIというキーワードを出したとおり、整理が一段落して、なんとか黒字化できている状況です。ただし、トップゲート単体で大きく利益を上げるというより、今のサーバーワークスグループに足りないファンクションを補う側面が非常に強いです。

例えば、アプリケーションまで含めて面倒を見てほしいという案件は、今までのサーバーワークスはすべて失注していました。そのような案件でトップゲートを使うことで、アプリからインフラまで一気通貫してクラウド上でモダンな開発ができるようになります。

結果としてグループ全体のケイパビリティが向上し、成長がより加速していくと考えています。実際に、アプリからインフラまで含めた大型案件の受注が少しずつ始まっていますので、またどこかのタイミングでみなさまにご報告したいと思います。

質疑応答:クラウドインテグレーションのプロジェクト数について

司会者:「クラウドインテグレーションのプロジェクト数が前期の第4四半期より減っている要因は何でしょうか?」というご質問です。

大石:スライドは完成基準の集計結果です。計上されるのは工事進行基準の数字で、稼働した分が売上となります。そのため実際にはもう少しなだらかな推移になるのですが、プロジェクトの検収はお客さまの都合によるところが非常に大きく、どうしても波があります。

足元の案件は順調に進捗していますので、この点について一喜一憂する必要はないと考えています。

質疑応答:株価急上昇の理由について

司会者:「5月末から6月中旬にかけて株価が急上昇した理由は何でしょうか?」というご質問です。

大石:その時点で何かコーポレートアクションを行ったわけではありませんので、あくまで市場取引の影響かと思います。

ただし、証券会社等から情報収集したところ、アメリカの利上げが止まるという観測が出ており、結果として、安い日本株かつAI銘柄に資金が流れてきたと考えられるようです。実際には、このような大きなトレンドの影響で株価が上下したのかなと思います。

質疑応答:AWSにおけるAI活用状況について

司会者:「第4次AIブームといわれていますが、MicrosoftやGoogleに比べ、AWSはAI活用で出遅れているように感じます。G-genで『Google Cloud Platform(GCP)』をカバーしているとはいえ、主力のAWSが相対的に不利になるリスクについて、どのようにお考えでしょうか?」というご質問です。

大石:おっしゃるとおりだと思います。私どももこの分野について楽観しているわけではなく、今後のIT産業においてAIが非常に大きなファクターになると理解しています。現在、AIベンチャーに投資している海外企業とのコネクションを作り、最新情報を集めるための情報網を築いているところです。

専門家の見立てでは、オープンAIが非常に強いことは事実ですが、これが最終的な解ではなく、戦いは始まったばかりだとのことです。今注目されている「ChatGPT」などは非常に優れた技術ではありますが、問題点もあると聞いています。特に問題視されているのが、「ChatGPT」が生成したコンテンツがインターネット上にあふれることで、その情報を再び学習してしまう事態です。

みなさまも報道等でご存じのとおり、「ChatGPT」が出力する情報には嘘も含まれています。現在インターネット上にあるコンテンツは人間が作ったもののほうが多いため、「ChatGPT」は非常に有効にワークしています。しかし、Microsoftさまの「コパイロット」などにより、AIが生成したコンテンツがインターネット上で多数を占めるようになると、「ChatGPT」の能力は相対的に弱まります。これは数学的に明らかだということです。

このような状況を踏まえると、汎用AIの実現は簡単ではないだろうと考えられます。今後はAIをプライベートな空間で学習させ、専門的な知識に特化して開発するといった取り組みが進んでいくのではないかと、専門家から聞いています。

専門領域という意味では、AWSが非常に強みを発揮します。AWSがこれだけエンタープライズの世界で使われているのは、「Virtual Private Cloud(VPC)」と呼ばれる仮想サーバーを設置することで、お客さまごとに完全に隔離された空間を作れるからです。この仮想ネットワークの領域にAIの学習成果を展開できるようになれば、AWSのほうが強くなってくるのではないかと考えています。

今、キャッチーでフレンドリーなインターフェースという意味ではMicrosoftさまが一歩リードしていますが、エンタープライズで使われるより高度な専門領域のAIや、セキュリティが重要な領域でのAIなどについては、AWSにも勝ち筋があるのではないかと思います。

AWSは毎年11月末のワールドワイドカンファレンスで重大発表をするのが恒例です。私も毎年参加していますので、その機会にAWSのAI開発状況をアップデートし、みなさまにもご報告したいと思います。

質疑応答:第1四半期の実績について

司会者:「第1四半期の売上高や利益の実績は、会社計画と比較するとどのような進捗だったのでしょうか?」というご質問です。

大石:四半期ごとの予算は開示していませんので詳細は控えますが、為替については当初想定したレートよりも円安となり、その分、売上が多少増えています。サーバーワークスも子会社2社もほぼ計画どおりに推移しています。これから、SCAの内容に従って多少のコスト投下をしていく予定です。

質疑応答:ARPU向上の理由について

司会者:「1社当たりのアカウント数、および1アカウント当たりの売上がYOYベースで伸びていますが、それぞれの成長の理由を教えてください」というご質問です。

大石:要因として、ほとんどすべてのお客さま、すべてのセグメントでクラウド利用が進んでいることが挙げられます。一方で、私どものほうでお客さまのクラウド利用料を下げるようなコンサルティングサービスも積極的に販売しています。

急激な円安の影響もあり、クラウドに対して割高感を覚えるお客さまが増えています。それに対し、サーバーワークスのプロフェッショナルが「このように使うと、AWSのコストを削減できますよ」とアドバイスさせていただくのです。

その結果、やはりAWSは自分たちで使うよりも、我々のようなプロフェッショナルの手を借りて導入したほうがいいとお客さまにご認識いただけます。安くなった分、他のシステムをAWSのクラウドに移行する引越しの案件が増えるという好循環も生まれています。

現在は目先の売上を積極的に追い求めるというよりも、お客さまとより長い時間をともにし、DXという終わりのない試みを実現するために、クラウドを導入いただくことを目指しています。お客さまの状況を理解して適切なコンサルティングサービスを提供することで、私どもの信頼度が増し、AWSの利用が増加する結果につながっています。

大石氏からのご挨拶

本日は決算説明会にご参加くださり、誠にありがとうございました。先日発表したSCAは非常に重要で有意義な契約です。今後、こちらのコスト投下が控えていますので、今後は積極的な投資モードに移り、一層の成長を維持していきたいと考えています。

クラウド化は本質的な流れであり、ファッションのように1年や2年で終わるトレンドではありません。投資家のみなさま、株主のみなさまにおかれましても、ぜひ中長期的な視点でご支援、ご理解を賜れればと思います。